Сумма основного долга по кредиту – особенности формирования и способы погашения

Основной долг по кредиту включает не полную сумму, которая выплачивает должник по договору. В нее не входят проценты, штрафные санкции в случае несвоевременного погашения, другие виды взысканий из-за изменений условий сделки. При заключении договора прописываются требования по внесению платы. Обычно заемщики совершают ежемесячные платежи равными долями. В составе взноса заложено тело кредита, банковские проценты и другие выплаты, входящие в сумму основного долга перед банком.

Особенности формирование суммы основного долга

Размер денежных обязательств перед банком для заемщика формируется по ряду параметров. Рассмотрим базовые составляющие.

Основной долг по кредиту – это те деньги, которые клиент получает от банка для решения поставленных задач. Ими может быть покупка недвижимости, транспортного средства, бытовой техники, оплата обучения или другое целевое направление. Сумма основного долга на протяжении периода кредитования будет уменьшаться при условии своевременно проводимых платежей. Уклонение от обязательства приведет к негативным последствиям и формированию задолженности.

Сумма основного долга на протяжении периода кредитования будет уменьшаться при условии своевременно проводимых платежей. Уклонение от обязательства приведет к негативным последствиям и формированию задолженности.

Проценты по основному долгу

При составлении кредитного договора заемщику указывается та сумма, которая будет покрывать проценты по долгу. Эти платежи являются основными источниками дохода банка от сделки. По сути, заемщик распоряжается денежными средствами, принадлежащими организации. И, соответственно, за такой вид услуг следует платить. Существует два варианта расчет суммы долга по процентам:

- аннуитетные платежи;

- дифференцированные выплаты.

Размер процентов за весь период кредитования не может быть изменен или полностью отменен банком. Эта величина определяется индивидуально в зависимости от конкретного договора. Процент может варьироваться из-за постепенного снижения размера основного долга по кредиту.

Формирование комиссионных сборов

При оформлении кредита ознакомьтесь с условиями договора, особенно указанным мелким шрифтом. Обратите внимание на показатели, которые имеют значение при формировании сумму основного долга:

Обратите внимание на показатели, которые имеют значение при формировании сумму основного долга:

- плата за продление обязательств;

- дополнительные комиссионные сборы при досрочном погашении;

- выплаты единовременного характера.

Штрафы по кредиту

Банки вправе применять дополнительные наказания к тем, кто уклоняется от погашения по кредиту или выполняет просроченные платежи. Комиссионные сборы, применяемые к нарушителю договора, увеличивают сумму основного долга. Учитывайте, что неустойки засчитываются за каждый просроченный день.

Оформление страхования по кредиту

При заключении договора займа денежных средств оформление страхования рисков, имущества и жизни является важным пунктом.

Способы погашения основного долга

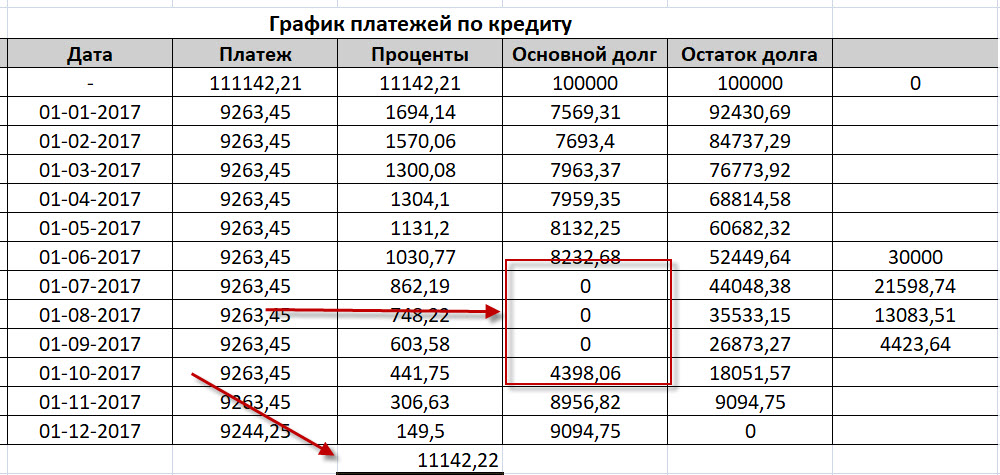

В банковской системе применяются два варианта погашения задолженности по кредиту – аннуитетный и дифференцированный. Первый способ заключается в выплате долга равными частями ежемесячно в течение срока действия договора между банков и заемщиком. По такой схеме в первую очередь идет погашение начисленных процентов, а затем только тела основного долга по кредиту. Способ выгоден для банка, так как разрешает быстрее получить прибыль от заключенного контракта и снизить потери при его досрочном завершении. Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

При дифференцированной схеме переплата по кредиту будет меньше. Разница заметнее, если большой размер займа и долгий период погашения. Это связано с тем, что сумма, на которую начисляются проценты, будет регулярно снижаться. Такой способ удобен:

- при досрочном погашении основного долга;

- если нет постоянного источника дохода;

- если предполагается поступление денежной суммы для закрытия кредита.

Недостаток схемы заключается в финансовой нагрузке на заемщика на первом этапе выплат, когда гасится основной долг и проценты банку. Ежемесячный платеж будет меняться, что неудобно для планирования бюджета.

При выборе выгодных условий кредитования внимательно изучите предложения банка. Ознакомьтесь с суммами первоначальных взносов, комиссий, величиной процентной ставки и схемой погашения долга. Кредитный калькулятор позволит быстрее определить переплаты по займу и оценить финансовые затраты.

Почему не уменьшается основной долг при погашении кредита?

При нерегулярном внесении платежа долг по займу будет не уменьшаться, а расти. Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

В заключении следует добавить, что сумма основного долга фиксируется в договоре за полный период выдачи займа. Если возникают сомнения по расчету ежемесячных платежей, то обращайтесь в банк, выдавший кредит, для разъяснения спорных ситуаций.

Каким образом начисляются кредитные проценты?

Процент – это доходный размер, начисляемый за займ денежных средств. Любая банковская организация при выдаче определенной суммы денежных средств, обязательно сделает это под проценты. Выдача кредитных средств юридическим и физическим лицам под проценты – это основной путь, с помощью которого и происходит пополнение бюджета банковской организации.

Очень часто, беря наличные средства в банковском учреждении либо получая кредитную карту, физическое лицо не в курсе того, сколько именно он должен будет выплатить, а после наступает шоковое состояние от оглашенной суммы.

Поэтому, перед тем как брать кредит, стоит обязательно ознакомиться хотя бы с общей информацией и узнать подробнее о правиле, согласно которому и происходит начисление процентов по кредиту. Далее – подробнее о правилах и нюансах начисления кредитных процентов, которые обязательно стоит тщательно изучить перед тем, как брать на себя кредитные обязательства.

Правила, согласно которым происходит начисление кредитных процентов.

Временной промежуток, за который происходит начисление денежных средств за использование ссуды, именуется периодом начисления процентов. Если он является обычным, их начисление начинает осуществляться с момента выдачи определенной суммы, а завершение производится в день полного погашения кредита. Данный порядок регламентирован фактически всеми заемными организациями.

Если он является обычным, их начисление начинает осуществляться с момента выдачи определенной суммы, а завершение производится в день полного погашения кредита. Данный порядок регламентирован фактически всеми заемными организациями.

Начисление кредитных процентов может осуществляться за использование заемщиком денежных банковских средств (если ему есть от этого какая-либо выгода).

Чем больше времени на погашение кредитной задолженности, тем большее количество процентов должно быть выплачено. Большим значением обладает и схема, согласно которой будет производиться расплата за взятые в кредит денежные средства (у каждой схемы есть свои нюансы).

В данный временной период проценты по кредиту начисляются с помощью одной из двух работающих схем: стандартной либо аннуитетной. Нет большой разницы, с помощью какой конкретно проводки должна осуществляться выплата процентов, так как и в первом, и во втором случае в ежемесячный платеж будут входить две основные части — части от суммы основного долга и процентов, начисляемых за использование кредита.

Виды стандартной и аннуитетной схем проводок для начисления.

Если денежные средства берутся на длительный временной период, лучше всего прибегать к использованию стандартной схемы, поскольку она считается более выгодной для заемщика. Также она является достаточно простой и прозрачной. Заемщиком ежемесячно осуществляется выплата банковскому учреждению одной строго определенной суммы – постепенно происходит ее уменьшение, а, следовательно, происходит и снижение процентов по кредиту. Таким образом, выходит, что у первого платежа будет самый большой размер, а у последнего – самый небольшой.

Весь тот временной период, в который идет погашение задолженности, происходит выплата одной и той же суммы денежных средств. Распределение процентов при этом подвержено следующему принципу: когда срок выплаты начинается, большей частью ежемесячного платежа являются как раз проценты, а когда срок выплаты заканчивается – большая часть уже идет в счет погашения основного долга. Отличаются эти две проводки прежде всего затратами, понесенными заемщиком. К примеру, если физическим лицом, взявшим в кредит денежные средства, выплачивается сумма, превышающая размер ежемесячной выплаты, то при стандартной схеме излишки должны идти в счет погашения основного долга за следующий месяц. Поэтому появляется шанс досрочного погашения кредита, за счет чего сумма переплаты по кредиту уменьшается.

Если же погашение осуществляется с помощью аннуитетной схемы, банковским учреждением сразу же рассчитывается та сумма, которую заемщик будет вынужден переплатить. После этого сразу идет распределение ее на срок, в который необходимо осуществить возвращение денежных средств.

Если же для проводок применяют дифференцированную схему, в таком случае ежемесячные выплаты становятся все меньше и меньше. Если это аннуитетная система – сумма всегда одинакова. Как говорят потребители, данный принцип очень неудобен, так как у многих есть стремление к досрочному погашению собственного долга, а в данном случае это совсем невыгодно.

По аннуитетной схеме выплата кредита раньше срока также возможна, но при ней банковскими учреждениями не осуществляется пересчет, а сумма, превышающая размер платежа, приводит к погашению основного долга с конца. Таким образом, выходит, что клиент вынужден осуществлять выплату процентов полностью. Это приводит к значительной переплате.

Если схема погашения задолженности стандартная – переплата гораздо более низкая. Преимуществом же аннуитетной схемы может считаться планирование собственных расходов, а также уменьшение ежемесячной суммы выплаты.

Какие бывают банковские комиссии за обслуживание?

Эти банковские сборы также обладают большим значением для кредитных плательщиков. Комиссия берется любым банковским учреждением, и тем, где процентная ставка маленькая, и тем, где процентная ставка высокая. Еще возможен вариант со скрытыми комиссиями по кредиту.

Комиссия берется любым банковским учреждением, и тем, где процентная ставка маленькая, и тем, где процентная ставка высокая. Еще возможен вариант со скрытыми комиссиями по кредиту.

Процентная ставка может указываться банковским учреждением по-разному. Она может быть указана в виде ежедневных, ежемесячных либо годовых процентов. Последний вариант встречается чаще всех остальных.

Если же процентная кредитная ставка указывается за один месяц, декад либо она является ежедневной, то делается такое либо с целью рекламы, либо для того, чтобы кредитную программу было проще понять. Также возможен вариант со скрытием истинного размера реальной годовой процентной ставки.

Ежемесячная комиссия бывает следующих видов

- Проценты, на которые влияет ежемесячный платеж. Если размер кредитных процентов указывается за месяц, его настоящий размер выше в 12 раз (он и является годовой процентной ставкой). К примеру, если размер ежемесячного процента по кредиту составляет 2,5%, то размер годового процента будет равен 30%.

- Если это стандартная схема погашения кредита, применяется процент от первоначальной суммы.

- Начисление комиссионных на остаток задолженности.

- Вид ежедневных процентов за кредитное использование. В данной ситуации стоит проявлять особую внимательность, поскольку именно таким образом происходит маскировка реальных огромных процентов. К примеру, если ежедневный процент равняется 0,15%, реальный размер годовых равен 54,7%.

- Вариант со скрытым снятием процентов по кредиту. К примеру, обналичивание кредитных средств.

Вопрос льготного периода и наложения штрафных санкций.

В случае оформления кредитной карты, стоит обязательно обратить свое внимание на следующий полезный факт: практически всегда она обладает льготным периодом кредитования. Данный термин может обладать абсолютно различными принципами исчисления у различных видов банковских учреждений. Некоторые банковские учреждения называют этот процесс фактическим отсчетом (к примеру, 45 дней, но обязательно до 15 числа следующего месяца), другие же осуществляют выстраивание данной схемы как раз по календарным дням. Кроме того, огромным значением обладает и факт начисления процентов за снятие денежных средств наличными, в то время как при оплате покупок картой этого не происходит.

Кроме того, огромным значением обладает и факт начисления процентов за снятие денежных средств наличными, в то время как при оплате покупок картой этого не происходит.

В той ситуации, когда заемщик не обладает достаточным количеством денежных средств для погашения всей задолженности, есть вариант с начальным погашением процентной ставки и начислением всех недостающих денежных средств на основной долг. На него же производится начисление всех штрафных санкций и пеней по взятому на себя кредиту. Срок, когда должно быть осуществлено погашение долга по кредиту, обладает строго фиксированной датой в следующем месяце. Таким образом, выходит, что произведение платы в следующем месяце осуществляется использование денежных средств в месяце текущем. В случае внесения платежной суммы заранее, банковская организация засчитывает ее в счет переплаты за предыдущий месяц, либо поступившие денежные средства зачисляются на специальный транзитный счет – а далее осуществляется их списание в момент наступления новой платежной даты (согласно платежному графику заемщика).

Что необходимо знать о подводных камнях кредитования.

Каждым потенциальным заемщиком при подаче заявления в банковское учреждение на выдачу кредита должна быть тщательно изучена вся информация о комиссии, которую придется заплатить за услуги банковского обслуживания, ведь любое банковское учреждение считает это еще одной возможностью дополнительно подзаработать. Любой же клиент будет рад заплатить комиссионный сбор лишь однажды, нежели каждый месяц тратить на него собственные средства весь тот временной период, в который будет осуществляться выплата кредита.

Любой кредит обладает собственными подводными камнями, даже если физическому лицу-клиенту кажется, что он очень выгоден и привлекателен. Довольно часто банковские учреждения пользуются финансовой безграмотностью большинства отечественных нынешних граждан. Бытует такое мнение, что банковскими учреждениями дается предложение гражданам о потребительском кредите, в котором комиссия составляет 10% от стоимости товара. Но о том, что размер процентной ставки по этому предложению равен 40%, банковское учреждение благоразумно просто не говорит. Поэтому любым человеком, пришедшим в банковскую организацию с целью получения кредита, должен быть внимательно изучен договор. Если возникают любые вопросы, стоит обращаться за разъяснениями – прежде чем подписывать этот договор.

Но о том, что размер процентной ставки по этому предложению равен 40%, банковское учреждение благоразумно просто не говорит. Поэтому любым человеком, пришедшим в банковскую организацию с целью получения кредита, должен быть внимательно изучен договор. Если возникают любые вопросы, стоит обращаться за разъяснениями – прежде чем подписывать этот договор.

Нужна консультация юриста? Пишите или звоните!

Как начисляются проценты по кредиту и как это применить / Хабр

Всем привет! Когда я взяла ипотеку, решила досконально разобраться в том, как начисляются проценты, как лучше вносить досрочку и так далее. Сама я экономист. В общем, делюсь, надеюсь, будет полезно.

Платёж по кредиту состоит из двух частей — процентов банку и погашения основного долга.

При этом ежемесячно начисляемые проценты рассчитываются по формуле:

Исходя из этого:

- Сумма ежемесячно начисляемых процентов самая большая в начале, потому что в начале самый большой остаток основного долга. По мере его снижения снижаются и проценты.

- Сумма процентов “скачет” от месяца к месяцу, потому что зависит от количества дней в месяце.

- Срок кредита в расчёте ежемесячно начисляемых процентов не фигурирует, а это значит, что неважно, на какой срок брать ипотеку — переплата будет одинаковой, если одинаковы ежемесячные платежи.

- При внесении частичного досрочного погашения с уменьшением ежемесячного платежа переплата будет точно такой же, как в случае сокращения срока, если продолжать платить прежний ежемесячный платёж, а не уменьшенный.

По мере его снижения снижаются и проценты.

По мере его снижения снижаются и проценты.Приведу расчёты по каждому пункту.

1. Самые большие проценты в начале

Начало срока

Конец срока

2. Сумма процентов зависит от количества дней в месяце

За февраль (т.е. за 28 дней) в марте начислено 22 тыс, а за март (т.е. за 31 день) в апреле — 25 тыс.

3. Переплата одинакова при разных начальных сроках

Посчитаем 3 варианта.

- Ипотека на 7 лет.

- Ипотека на 15 лет.

- Ипотека на 15 лет с досрочными погашениями.

Вариант 1

Вариант 2

Получили, что при сроке 15 лет переплата на 1,6 млн больше.

Теперь установим досрочные погашения такими, чтобы получился платёж, как при 7 годах.

Фиксируем платёж 52 тыс. до конца срока

Мы вышли на ту же самую переплату в 1,2 млн и тот же самый срок — 7 лет:

Вариант 3

Сравнительная таблица

4. Одинаково выгодно вносить досрочное погашение с сокращением срока и платежа

В предыдущем пункте досрочные погашения вносились с сокращением срока. Теперь посчитаем их с сокращением платежа.

Фиксируем платёж 52 тыс. до конца срока с уменьшением платежа

Сравнительная таблица

Основной вывод такой — размер переплаты определяется исключительно размером ежемесячного платежа (обязательной части+досрочного погашения), а не изначальным сроком кредита, типом досрочного погашения и т. д., поскольку ежемесячно начисляемые проценты зависят только от остатка основного долга. Моя тактика — лучше немного подстраховаться, взяв на больший срок и гасить с уменьшением платежа, но каждый месяц вносить досрочно. Морально легче, а переплата такая же.

д., поскольку ежемесячно начисляемые проценты зависят только от остатка основного долга. Моя тактика — лучше немного подстраховаться, взяв на больший срок и гасить с уменьшением платежа, но каждый месяц вносить досрочно. Морально легче, а переплата такая же.

Как заплатить меньше процентов по кредиту – Финансы – Коммерсантъ

Верховный суд признал, что при досрочном погашении кредита с аннуитетными платежами возникает переплата, которую банки должны возвращать. Если суды заставят банкиров платить, шанс получить назад часть денег появится у многих заемщиков. Однако платить меньше процентов по кредиту можно и сейчас — все зависит от поведения заемщика. Что надо знать об этом?

Что такое аннуитетный платеж

Аннуитетный платеж — самая распространенная схема расчетов в кредитовании физлиц: клиент ежемесячно выплачивает банку равные суммы, в которые входят и начисленные проценты, и основной долг. Особенность этой схемы в том, что сначала большую часть платежа составляют проценты, а ближе к концу срока кредита — основная сумма долга (проценты здесь начисляются на оставшуюся сумму долга).

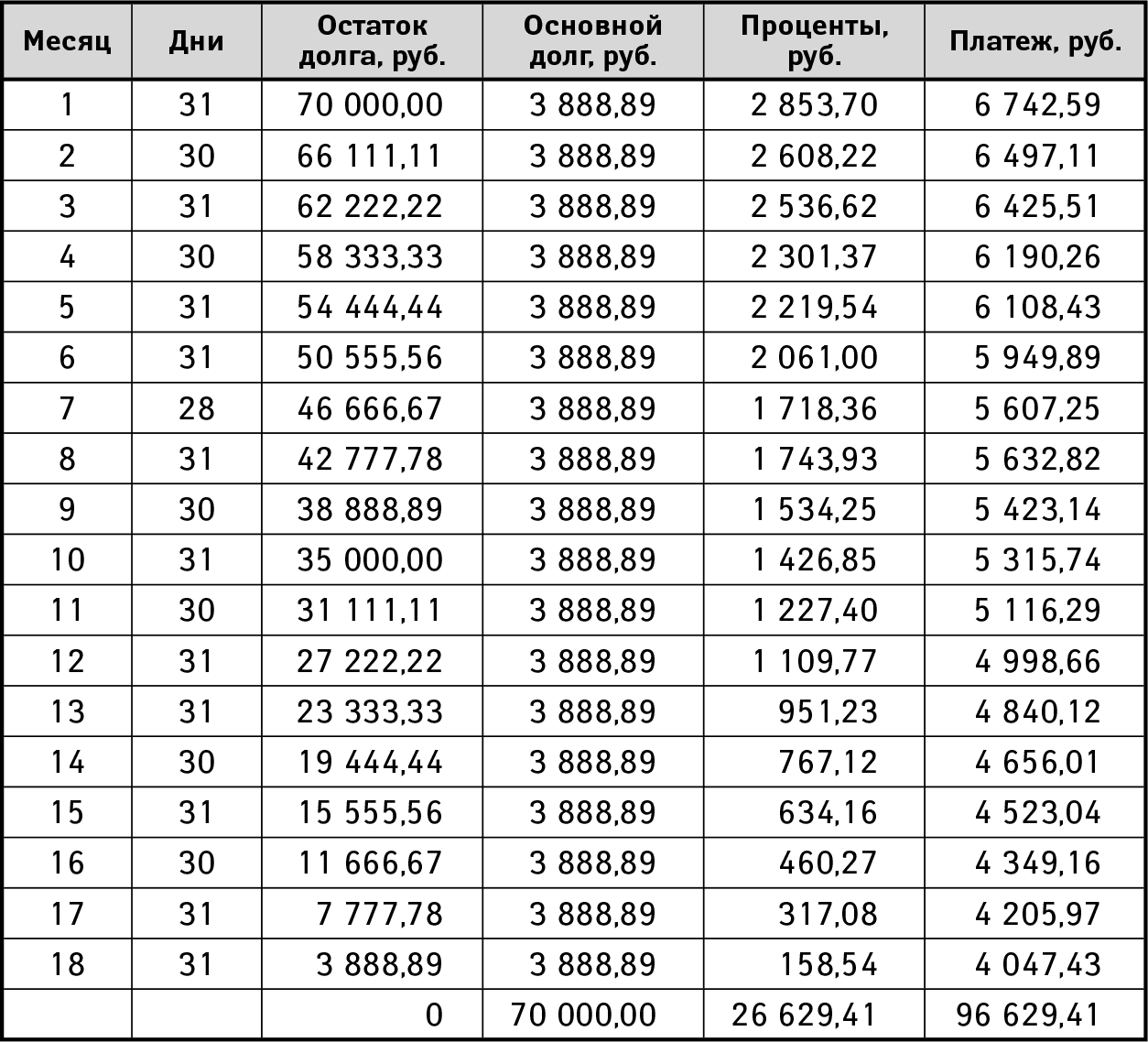

Альтернативой выступает схема с дифференцированными платежами, в которой также проценты ежемесячно начисляются на остаток долга, но равными частями гасится основное тело кредита. Из-за этого сумма процентов снижается быстрее, но первые платежи заемщика намного превышают последние.

Какая схема платежей выгоднее заемщику

При дифференцированной схеме заемщик платит меньше процентов, но это происходит за счет более быстрого возврата тела кредита — заемщик меньше времени им пользуется. Если сравнивать эту схему с аннуитетной с точки зрения процентов, уплаченных до момента досрочного погашения кредита, то она выгоднее.

Однако если кредит не планируется гасить досрочно, то аннуитетная схема с равными платежами удобнее для заемщика. Проценты же, выплаченные по такому кредиту, при его погашении в срок точно соответствуют ставке, указанной в договоре.

Есть ли переплата при досрочном погашении кредита

С точки зрения заемщиков, которые сейчас судятся с банками, при досрочном погашении кредита с аннуитетными платежами они уплачивают больше процентов, чем должны. Они умножают процентную ставку из кредитного договора на срок, прошедший до погашения, и у них получаются суммы меньшие, чем они фактически выплатили. Это связано с тем, что поначалу доля процентов в платежах выше, чем впоследствии.

Они умножают процентную ставку из кредитного договора на срок, прошедший до погашения, и у них получаются суммы меньшие, чем они фактически выплатили. Это связано с тем, что поначалу доля процентов в платежах выше, чем впоследствии.

С точки зрения банков, никакой переплаты нет — проценты всегда начисляются на остаток ссудной задолженности. Сам же способ их начисления указан в договоре.

Суды решают этот спор по-разному, но окончательных итогов пока нет. В марте Верховный суд признал, что заемщик имеет право вернуть часть выплаченных процентов по кредиту при его досрочном расторжении. Дело, по которому принято это решение, было направлено на пересмотр в суд первой инстанции, однако тот 20 апреля принял решение оставить апелляцию без удовлетворения. Так что суды будут продолжаться.

Кто прав — заемщики или банки

Это не тот вопрос, точный ответ на который важен для кармана заемщика. Важно то, как на него отвечают суды. Пока судебная практика все же скорее на стороне банков. Однако после многих подобных решений Верховного суда она может начать меняться. Тогда у заемщиков, досрочно погасивших кредит с аннуитетными платежами, появится возможность требовать от банков выплат. Касаться все это будет, впрочем, только уже выданных кредитов.

Однако после многих подобных решений Верховного суда она может начать меняться. Тогда у заемщиков, досрочно погасивших кредит с аннуитетными платежами, появится возможность требовать от банков выплат. Касаться все это будет, впрочем, только уже выданных кредитов.

Для новых заемщиков это будет означать изменение правил игры. Банки могут попробовать изменить содержание новых договоров, предусматривающих аннуитетные платежи, таким образом, чтобы гарантировать отсутствие проблем в судах при досрочном погашении кредитов. Либо они начнут переходить на другие схемы платежей — в первую очередь на дифференцированную.

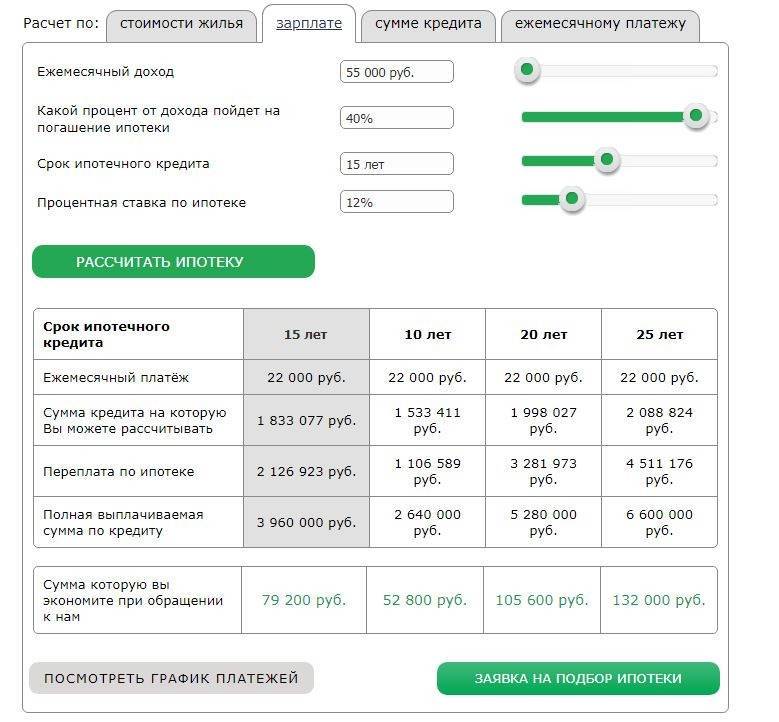

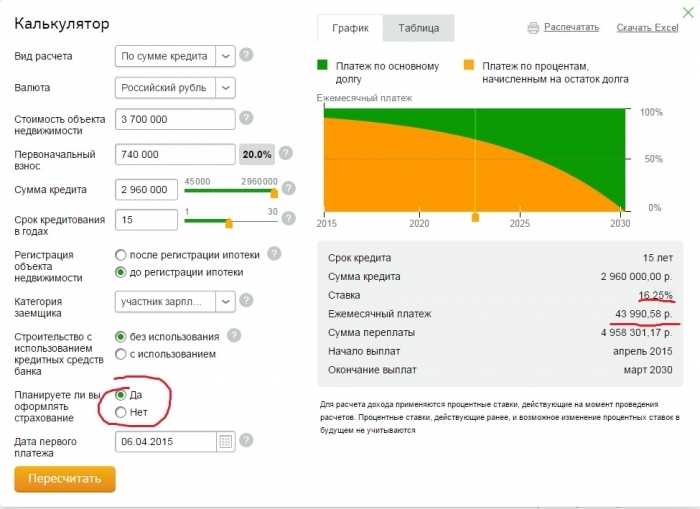

Кредитный калькулятор онлайн — рассчитать проценты и платеж по кредиту

Расчет платежей по кредиту на онлайн-калькуляторе

Чтобы выбрать выгодный кредит, недостаточно знать размер процентной ставки. На то, насколько вам подходит предложение банка, влияют и сумма финансирования, и срок, и размер платежей. Чтобы принять правильное решение, стоит воспользоваться онлайн-калькулятором. Он поможет рассчитать основные условия кредита именно для вашей ситуации.

Он поможет рассчитать основные условия кредита именно для вашей ситуации.

Как работает онлайн-калькулятор

С помощью онлайн-калькулятора можно определить:

- общий размер выплат — то есть полную сумму, которую заемщик заплатит банку с учетом основного долга и процентов;

- стоимость кредита, то есть размер переплаты за использование банковских средств;

- ежемесячный платеж. Этот параметр поможет сориентироваться, достаточен ли доход бизнеса, чтобы гасить задолженность.

Чтобы рассчитать условия финансирования на калькуляторе кредита онлайн, обязательно задать основные параметры:

- желаемую сумму;

- срок кредитования;

- процентную ставку.

Также калькулятор погашения кредита позволяет сформировать график ежемесячных платежей. Для этого необходимо указать, в каком порядке будет погашаться долг. Платежи могут быть:

- аннуитетными. Это значит, что задолженность выплачивается равными долями в течение всего срока;

- дифференцированными. В этом случае сумма оплаты постепенно уменьшается.

В этом случае сумма оплаты постепенно уменьшается.

В этом случае сумма оплаты постепенно уменьшается.Калькулятор процентов по кредиту

С помощью онлайн-калькулятора юридические лица и предприниматели могут оценить финансовую нагрузку разных кредитных предложений и сравнить их. Но важно помнить, что данные калькулятора предварительные. Окончательный расчет подготовит банк.

На выбор кредитной программы влияют не только финансовые условия. Значение имеют также требования к заемщику, необходимость залога или другого обеспечения, срок рассмотрения заявки.

Сделать расчет процентов по кредиту онлайн можно на платформе Развивай.рф.

Здесь же удобно подобрать кредит по выбранным условиям от ведущих банков России и подать онлайн-заявку на финансирование.

Банк России разъяснил порядок начисления процентов в период кредитных каникул

По ипотеке в этот период проценты начисляются по обычной ставке, установленной договором, а по кредитным картам и потребительским кредитам — по льготной ставке, составляющей 2/3 среднерыночной ставки по аналогичному виду кредита (займа), которую рассчитывает Банк России и которая была актуальна на дату направления заемщиком кредитору требования об отсрочке платежей.

В зависимости от видов кредита установлен разный порядок выплаты начисленных в течение льготного периода процентов после того, как заемщик возвращается в режим регулярных платежей.

По кредитным картам начисленные за льготный период проценты должны быть выплачены заемщиком в течение 24 месяцев равными ежемесячными платежами. Первый платеж — через 30 дней после истечения льготного периода. Сумма долга по кредитной карте после окончания льготного периода обслуживается в соответствии с условиями банка-эмитента.

По потребкредитам начисленные за льготный период проценты, а также просроченные проценты, пени и штрафы, образовавшиеся до начала льготного периода, выплачиваются после погашения кредита ежемесячными платежами, величина которых равна ежемесячным «регулярным» платежам.

По ипотеке не выплаченные во время льготного периода платежи по основному долгу и процентам должны быть выплачены после погашения кредита ежемесячными платежами, величина которых равна ежемесячным «регулярным» платежам.

«Если у вас есть возможность платить посильные для вас суммы кредитору во время льготного периода, то эти платежи будут направляться на уменьшение основного долга по кредиту, что позволит снизить сумму начисляемых процентов и облегчит завершение окончательных расчетов по кредиту после льготного периода», — советует Банк России.

Согласно вступившему в силу закону о «кредитных каникулах», граждане могут подать кредитору требование о предоставлении льготного периода по платежам, если их доходы за месяц, предшествующий дате подачи заявления, снизились не менее чем на 30% по сравнению со среднемесячным доходом в 2019 году. Длительность льготного периода ограничена шестью месяцами. Воспользоваться этим механизмом можно в любой день до 30 сентября, однако не исключено, что срок подачи заявлений о «кредитных каникулах» может быть продлен — это зависит от дальнейшего развития ситуации с распространением новой коронавирусной инфекции.

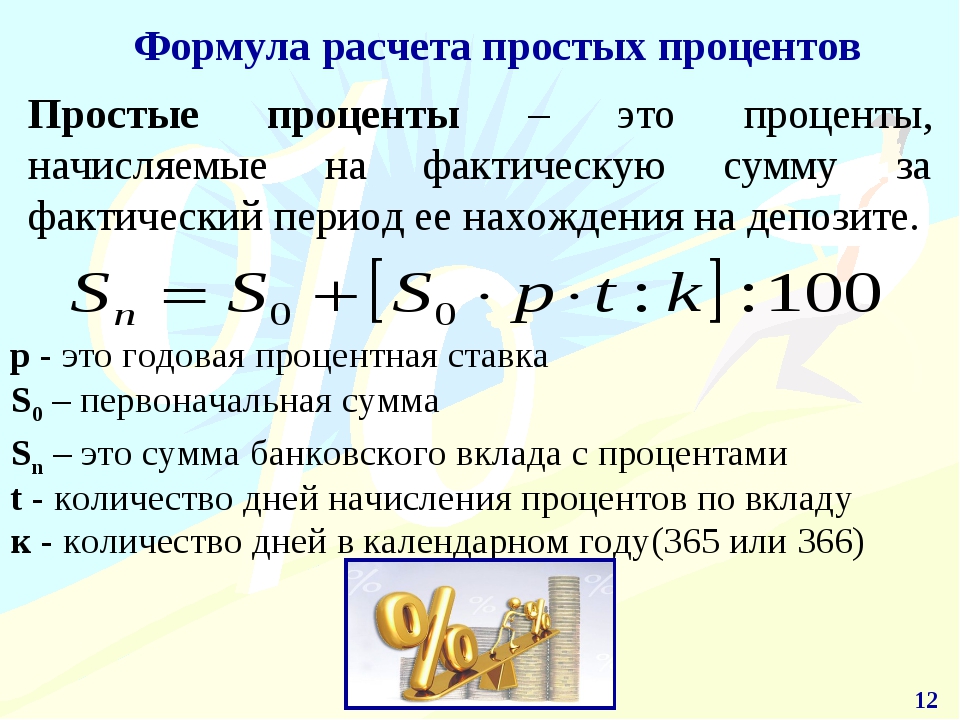

Погашение основного долга по кредиту

Современное кредитование — сложный процесс, требующий от всех участников финансовой грамотности и ответственности. Да, получить займ может практически каждый, но ситуации случаются разные, а информация о том, как работает начисление процентов и погашение, не будет лишней ни для кого. Банки не слишком часто рассказывают, как погасить основной долг по кредиту: искать сведения приходится самостоятельно. В ЭОС действует принцип, согласно которому условия рассчитываются так, чтобы погашение стало максимально комфортным для самого клиента. Это возможно благодаря широким возможностям организации выплат, причем для каждого случая схема может быть своей.

Да, получить займ может практически каждый, но ситуации случаются разные, а информация о том, как работает начисление процентов и погашение, не будет лишней ни для кого. Банки не слишком часто рассказывают, как погасить основной долг по кредиту: искать сведения приходится самостоятельно. В ЭОС действует принцип, согласно которому условия рассчитываются так, чтобы погашение стало максимально комфортным для самого клиента. Это возможно благодаря широким возможностям организации выплат, причем для каждого случая схема может быть своей.

Содержание статьи

Что такое основная задолженность

Ее еще называют телом кредита. Это количество средств, которые человек когда-то занял, без учета процентов. Сколько финансов заемщик когда-то получил на руки, столько и составляет его основная задолженность. Все, что сверх этой суммы, не является основой: проценты, комиссии, возможные пени и штрафы за просрочку, если человек вдруг на какой-то период лишится способности возвращать банку деньги. Важно понимать, что от того, каков размер тела кредита, зависит и объем процентов, так что уменьшать его размер при выплатах — значит снижать ежемесячные платежи. Но и здесь есть свои нюансы.

Важно понимать, что от того, каков размер тела кредита, зависит и объем процентов, так что уменьшать его размер при выплатах — значит снижать ежемесячные платежи. Но и здесь есть свои нюансы.

Каким образом погашается основная задолженность

Обычно выплаты в банках строятся таким образом, что клиент сначала погашает проценты и только потом начинает выплачивать тело кредита. Подобная организация позволяет банку получить от заемщика больше средств в качестве процентов. Но, разумно распределяя платежи, вы сможете уменьшить размеры выплат и при возможности погасить кредит досрочно. Для начала стоит понять, чем различаются разные схемы оплаты.

Аннуитетный платеж. Это наиболее распространенный вариант. Иногда банковская организация даже не говорит клиенту, что существуют и другие. В этом случае общая сумма кредита с учетом всех процентов и дополнительных комиссий разделяется на равные части, причем поначалу на проценты уходит до 80% платежа, а на тело кредита — только 20%. Плюс такого подхода — одинаковый размер выплат, что удобно для заемщика. Вдобавок подобные кредиты обычно одобряют на сумму больше размером, чем в других случаях. Согласно словам экспертов, аннутитетный платеж для заемщика выгоднее, если речь идет о небольших займах на короткий срок.

Плюс такого подхода — одинаковый размер выплат, что удобно для заемщика. Вдобавок подобные кредиты обычно одобряют на сумму больше размером, чем в других случаях. Согласно словам экспертов, аннутитетный платеж для заемщика выгоднее, если речь идет о небольших займах на короткий срок.

Дифференцированный платеж. Более сложная поначалу схема, которая применяется реже. Вначале погашается тело кредита, после этого начисленные проценты, которые перерасчитываются каждый месяц в зависимости от того, какая часть основной задолженности не погашена. Это действительно не так просто: первые платежи существенно выше последующих, что может вызвать сложности у заемщика. Кроме того, размер платежа меняется каждый месяц. Но для долгосрочных кредитов на большие суммы такой подход в конечном итоге более выгоден для заемщика, так как позволяет погашать тело кредита быстрее, чем в предыдущем случае. Вдобавок при досрочном закрытии не придется платить лишние проценты.

ЭОС старается предлагать своим клиентам условия, которые будут наиболее выгодны для них. Если человек идет нам навстречу и готов прислушиваться, но испытывает финансовые трудности, наши эксперты помогут: проведут перерасчет, при необходимости индивидуально скорректируют схему и график выплат.

Если человек идет нам навстречу и готов прислушиваться, но испытывает финансовые трудности, наши эксперты помогут: проведут перерасчет, при необходимости индивидуально скорректируют схему и график выплат.

Что будет, если нарушить условия выплат

До недавнего времени банковские организации применяли подход, при котором в первую очередь клиент выплачивал проценты, а затем возможные пени, штрафы и неустойку. В результате платежей, которые заемщик мог себе позволить, не хватало на оплату самого тела кредита, и задолженность накапливалась. Но в 2017 году вышло разъяснение со стороны Верховного суда, которое гласило, что в первую очередь должны выплачиваться проценты и тело кредита, все дополнительные платежи списываются за ними. Специалисты ЭОС стараются организовать порядок выплат таким образом, чтобы клиент имел возможность погашать задолженность: мы заинтересованы в вашем успешном избавлении от финансовых обязательств и обременений.

Читайте также: Как погасить долг без процентов?Как уменьшить размер основной задолженности

В зависимости от того, аннуитетный или дифференцированный тип платежа применяется в конкретном кредите, действовать для быстрого погашения нужно по-разному.

- При аннуитетном сначала погашаются проценты, так что, даже если вы закроете кредит досрочно, вам, скорее всего, придется полностью выплачивать всю сумму, включая проценты. Впрочем, и в этом случае вам могут предложить варианты, позволяющие уменьшить тело кредита.

- При дифференцированном основная задолженность выплачивается наряду с процентами, и погасить ее досрочно проще. Таким образом можно уменьшить последующие платежи.

Если вы заинтересованы в досрочном погашении задолженности в ЭОС и хотите уменьшить тело кредита, свяжитесь с нашими специалистами. Профессионалы расскажут вам о порядке выплат в вашем случае и подскажут, каким образом следует действовать, чтобы грамотно организовать платежи и быстро погасить задолженность без лишних неудобств.

Поможем: Как найти высокооплачиваемую работу в вашем городе?Что делать дальше

Если вы захотели досрочно закрыть кредит, вам следует уведомить об этом кредитора. Без уведомления выплаты сверх ежемесячного платежа остаются на счету как оплата за следующий расчетный срок, и как средства досрочного погашения они не учитываются. Уведомить можно с помощью заявления, которое подается в определенные кредитором сроки, после чего вам можно начинать досрочные выплаты. Если ими не выходит погасить всю задолженность разом, после этого вам предложат один из двух вариантов действий:

Уведомить можно с помощью заявления, которое подается в определенные кредитором сроки, после чего вам можно начинать досрочные выплаты. Если ими не выходит погасить всю задолженность разом, после этого вам предложат один из двух вариантов действий:

- уменьшить ежемесячный платеж;

- сократить срок выплат.

Такой перерасчет происходит благодаря тому, что тело кредита стало меньше, и сумма, которую вам теперь следует выплатить, сократилась. Выбор варианта зависит от того, что за кредит вы платите. Например, для аннуитетного выгоднее первый вариант, для дифференцированного — второй.

ЭОС всегда поможет

Вы можете проконсультироваться у профессионалов ЭОС, чтобы понять, какой путь будет оптимальным для вас: мы предложим индивидуальное, удобное вам решение.

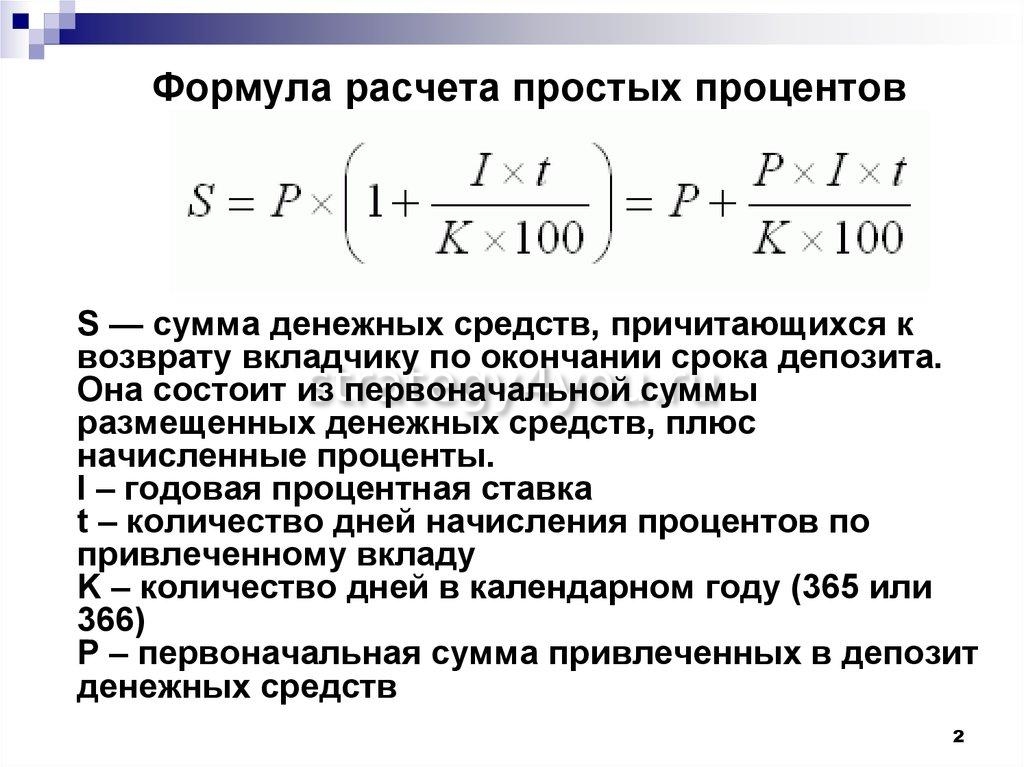

Определение, формула и расчет процентной ставки

Что такое процентная ставка?

Процентная ставка — это сумма, которую кредитор взимает с заемщика, и представляет собой процент от основной суммы кредита — суммы ссуды. Процентная ставка по ссуде обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка по ссуде обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка также может применяться к сумме, заработанной в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD). Годовая процентная доходность (APY) относится к процентам, полученным на этих депозитных счетах.

Процентные ставки: номинальные и реальные

Ключевые выводы

- Процентная ставка — это сумма, взимаемая кредитором сверх основной суммы долга перед заемщиком за использование активов.

- Процентная ставка также применяется к сумме, заработанной в банке или кредитном союзе с депозитного счета.

- Большинство ипотечных кредитов используют простые проценты. Однако некоторые ссуды используют сложные проценты, которые применяются как к основной сумме, так и к накопленным процентам за предыдущие периоды.

- Заемщик, который считается кредитором с низким уровнем риска, будет иметь более низкую процентную ставку. Кредит, который считается высокорисковым, будет иметь более высокую процентную ставку.

- Для потребительских кредитов обычно используется годовая процентная ставка, в которой не используются сложные проценты.

- APY — это процентная ставка, которая взимается в банке или кредитном союзе со сберегательного счета или компакт-диска. На сберегательные счета и компакт-диски используются начисленные проценты.

Кредит, который считается высокорисковым, будет иметь более высокую процентную ставку.

Кредит, который считается высокорисковым, будет иметь более высокую процентную ставку.Общие сведения о процентных ставках

По сути, проценты — это плата заемщику за использование актива.Заемные активы могут включать наличные деньги, потребительские товары, транспортные средства и имущество.

Процентные ставки применяются к большинству операций по кредитованию или заимствованию. Люди занимают деньги для покупки домов, финансирования проектов, открытия или финансирования бизнеса или оплаты обучения в колледже. Компании берут ссуды для финансирования капитальных проектов и расширяют свою деятельность за счет приобретения основных и долгосрочных активов, таких как земля, здания и оборудование. Заемные деньги возвращаются либо единовременно в установленный срок, либо периодическими платежами.

Заемные деньги возвращаются либо единовременно в установленный срок, либо периодическими платежами.

Для ссуд процентная ставка применяется к основной сумме ссуды. Процентная ставка — это стоимость долга для заемщика и норма прибыли для кредитора. Деньги, подлежащие возврату, обычно превышают заемную сумму, поскольку кредиторы требуют компенсации за потерю возможности использования денег в течение периода ссуды. Кредитор мог бы инвестировать средства в течение этого периода вместо предоставления ссуды, которая принесла бы доход от актива. Разница между общей суммой погашения и первоначальной ссудой — это начисляемые проценты.

Если кредитор считает заемщика группой с низким уровнем риска, с заемщика обычно взимается более низкая процентная ставка. Если заемщик считается подверженным высокому риску, процентная ставка, которую он взимает, будет выше, что приведет к более высокой стоимости ссуды.

Риск обычно оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный рейтинг, если вы хотите претендовать на лучшие ссуды.

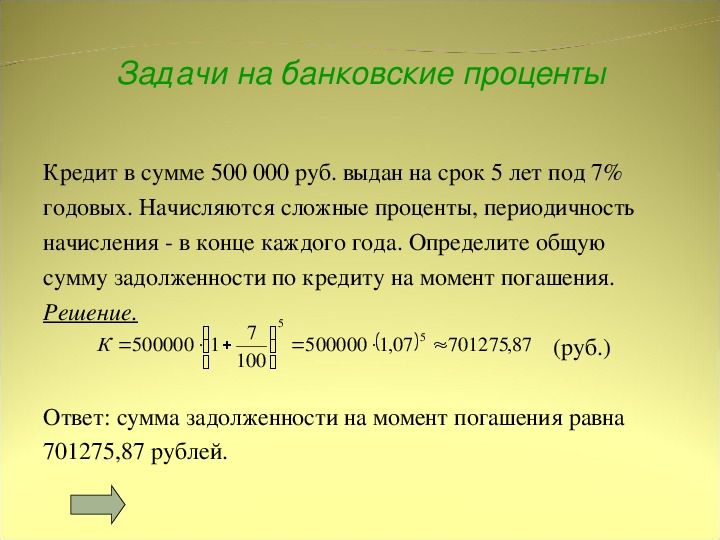

Пример процентной ставки

Если вы берете в банке ипотеку на сумму 300000 долларов и в кредитном соглашении указывается, что процентная ставка по ссуде составляет 4%, это означает, что вам придется выплатить банку первоначальную сумму кредита в размере 300000 долларов США + (4% x 300000 долларов США) = 300 000 долларов США + 12 000 долларов США = 312 000 долларов США.

Простая процентная ставка

Приведенный выше пример был рассчитан на основе формулы простых годовых процентов, которая выглядит следующим образом:

Простые проценты = основная сумма X процентная ставка X время

Лицо, взявшее ипотеку, должно будет выплатить 12 000 долларов процентов в конце года, при условии, что это было кредитное соглашение только на один год. Если срок кредита составлял 30 лет, выплата процентов составит:

Простые проценты = 300 000 долларов США X 4% X 30 = 360 000 долларов США

Годовая процентная ставка в размере 4% соответствует годовой процентной выплате в размере 12 000 долларов США.Через 30 лет заемщик заработал бы 12 000 долларов на 30 лет = 360 000 долларов на выплату процентов, что объясняет, как банки зарабатывают свои деньги.

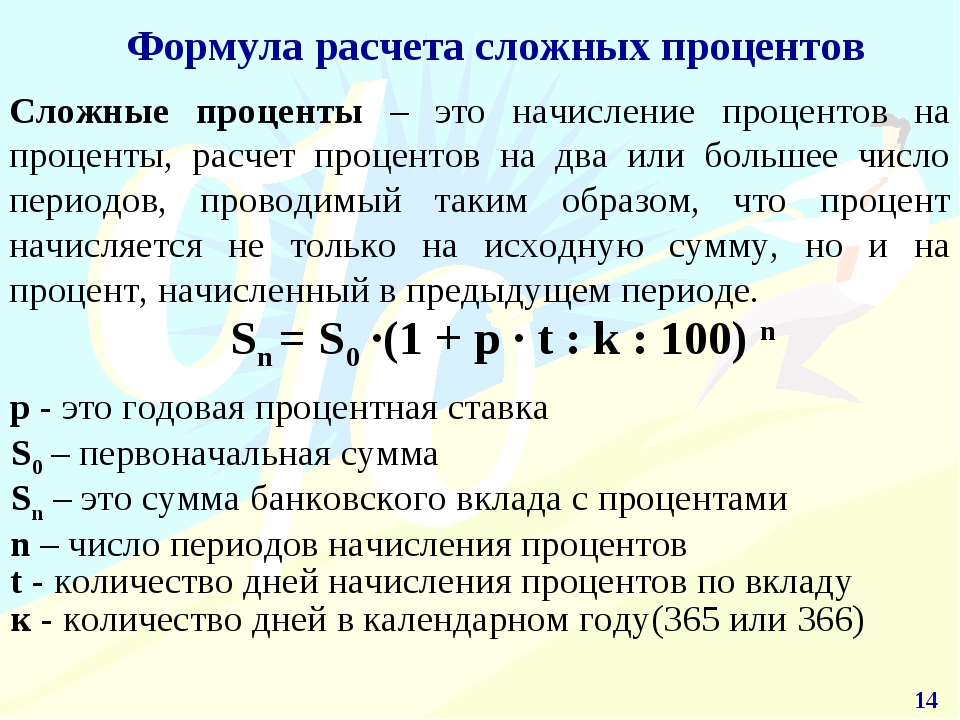

Сложная процентная ставка

Некоторые кредиторы предпочитают метод сложных процентов, что означает, что заемщик платит еще больше процентов. Сложные проценты, также называемые процентами по процентам, применяются к основной сумме долга, а также к накопленным процентам за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен основную сумму долга плюс проценты за этот год.Банк также предполагает, что в конце второго года заемщик должен основную сумму долга плюс проценты за первый год плюс проценты по процентам за первый год.

Проценты, причитающиеся при начислении сложных процентов, выше, чем проценты, причитающиеся с использованием метода простых процентов. Проценты начисляются ежемесячно на основную сумму, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения сроков кредитования увеличивается несоответствие между двумя типами расчета процентов.

Используя приведенный выше пример, по истечении 30 лет общая сумма процентов составляет почти 700 000 долларов США по ссуде на сумму 300 000 долларов США с процентной ставкой 4%.

Для расчета сложных процентов можно использовать следующую формулу:

Сложные проценты = p X [(1 + процентная ставка) n — 1]

, где :

p = основная сумма

n = количество периодов начисления сложных процентов

Счета сложных процентов и сберегательные

Когда вы откладываете деньги на сберегательном счете, вам выгодны сложные проценты.Проценты, полученные на этих счетах, суммируются и являются компенсацией владельцу счета за разрешение банку использовать депонированные средства.

Если, например, вы кладете 500 000 долларов на высокодоходный сберегательный счет, банк может взять 300 000 долларов из этих средств для использования в качестве ипотечной ссуды. В качестве компенсации банк ежегодно перечисляет на счет 1% годовых. Таким образом, в то время как банк берет 4% от заемщика, он дает 1% держателю счета, получая при этом 3% процентов. Фактически, вкладчики ссужают деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

Эффект «снежного кома» от сложных процентных ставок, даже когда ставки очень низки, может помочь вам со временем накопить богатство; Курс «Личные финансы для выпускников» от Investopedia Academy учит, как вырастить яйцо-гнездо и сохранить богатство.

Стоимость долга для заемщика

Хотя процентные ставки представляют собой процентный доход для кредитора, они представляют собой стоимость долга для заемщика. Компании сравнивают стоимость заимствования со стоимостью капитала, например выплатой дивидендов, чтобы определить, какой источник финансирования будет наименее дорогим.Поскольку большинство компаний финансируют свой капитал путем привлечения заемных средств и / или выпуска акций, стоимость капитала оценивается для достижения оптимальной структуры капитала.

APR по сравнению с APY

Процентные ставки по потребительским кредитам обычно указываются как годовая процентная ставка (APR). Это норма прибыли, которую требуют кредиторы для возможности заимствовать свои деньги. Например, процентная ставка по кредитным картам указывается как годовая процентная ставка. В нашем примере выше 4% — это годовая процентная ставка по ипотеке или заемщику.Годовая процентная ставка не учитывает сложные проценты за год.

Годовая процентная доходность (APY) — это процентная ставка, которая взимается в банке или кредитном союзе со сберегательного счета или компакт-диска. Эта процентная ставка учитывает начисление сложных процентов.

Как определяются процентные ставки?

Процентная ставка, взимаемая банками, определяется рядом факторов, например состоянием экономики. Центральный банк страны (Федеральная резервная система США) устанавливает процентную ставку, которую каждый банк использует для определения предлагаемого диапазона годовых.Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отталкивает людей от займов и замедляет потребительский спрос. Кроме того, процентные ставки имеют тенденцию повышаться с инфляцией.

Для борьбы с инфляцией банки могут устанавливать более высокие резервные требования, в результате чего возникает ограниченная денежная масса или повышается спрос на кредиты. В экономике с высокими процентными ставками люди прибегают к сбережению своих денег, поскольку они получают больше от нормы сбережений. Фондовый рынок страдает, поскольку инвесторы предпочтут воспользоваться преимуществами более высокой нормы сбережений, чем инвестировать в фондовый рынок с более низкой доходностью.Деловые круги также имеют ограниченный доступ к капитальному финансированию за счет долга, что приводит к экономическому спаду.

Экономика часто стимулируется в периоды низких процентных ставок, потому что заемщики имеют доступ к ссудам по недорогим ставкам. Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают приток капитала на рынки капитала, ведущий к экономическому росту.Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к рыночному дисбалансу, когда спрос превышает предложение, вызывая инфляцию. Когда возникает инфляция, процентные ставки повышаются, что может быть связано с законом Вальраса.

2,89%

Средняя процентная ставка по 30-летней ипотеке с фиксированной ставкой в июне 2021 года. Федеральная резервная система не сократила увеличившиеся расходы на ценные бумаги, обеспеченные ипотекой, что позволяет удерживать ставки по ипотеке на низком уровне.

Процентные ставки и дискриминация

Несмотря на законы, такие как Закон о равных возможностях кредитования (ECOA), запрещающие дискриминационную практику кредитования, в США преобладает системный расизм.Согласно отчету Realtor.com, опубликованному в июле 2020 года, покупателям жилья в преимущественно чернокожих общинах предлагаются ипотечные кредиты по более высоким ставкам, чем покупателям жилья в белых общинах. срок действия типичной 30-летней ссуды с фиксированной ставкой.

В июле 2020 года Бюро финансовой защиты потребителей (CFPB), обеспечивающее соблюдение требований ECOA, выпустило запрос на информацию, чтобы получить комментарии общественности для определения возможностей улучшения того, что делает ECOA для обеспечения недискриминационного доступа к кредитам.«Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен поддержать их действиями, чтобы убедиться, что кредиторы и другие лица соблюдают закон», — заявила Кэтлин Л. Крейнингер, директор агентства.

процентов: что это?

Процент — это стоимость использования чужих денег. Когда вы занимаете деньги, вы платите проценты. Когда вы ссужаете деньги, вы получаете проценты.

Здесь вы узнаете больше о процентах, в том числе о том, что это такое и как рассчитать, сколько вы зарабатываете или должны, в зависимости от того, одалживаете вы деньги или занимаете деньги.

Что есть интерес?

Проценты рассчитываются как процент от остатка ссуды (или депозита), периодически выплачиваемый кредитору за право пользоваться своими деньгами. Сумма обычно указывается как годовая ставка, но проценты могут начисляться за периоды длиннее или короче одного года.

Проценты — это дополнительные деньги, которые должны быть возвращены в дополнение к первоначальной сумме кредита или депозита. Иными словами, рассмотрите вопрос: что нужно, чтобы занять деньги? Ответ: больше денег.

Как работают проценты?

Существует несколько различных способов расчета процентов, и некоторые из них более выгодны для кредиторов. Решение о выплате процентов зависит от того, что вы получите взамен, а решение о выплате процентов зависит от альтернативных вариантов, доступных для вложения ваших денег.

При заимствовании: Чтобы занять деньги, вам нужно будет вернуть то, что вы взяли в долг. Кроме того, чтобы компенсировать кредитору риск предоставления вам кредита (и его неспособность использовать деньги где-либо еще, пока вы их используете), вам необходимо выплатить на больше, чем вы взяли взаймы .

Изображение Терезы Чиечи © The Balance 2019При кредитовании: Если у вас есть дополнительные деньги, вы можете предоставить их самостоятельно или поместить средства на сберегательный счет, фактически позволив банку ссудить их или инвестировать средства. Взамен вы будете рассчитывать на проценты. Если вы не собираетесь ничего зарабатывать, у вас может возникнуть соблазн потратить деньги, потому что ждать мало пользы.

Сколько вы платите или зарабатываете в виде процентов? Это зависит от:

- Процентная ставка

- Сумма кредита

- Сколько времени нужно на погашение

Более высокая ставка или более долгосрочная ссуда приводят к тому, что заемщик платит больше.

Пример: Процентная ставка 5% в год и остаток в 100 долларов приводят к начислению процентов в размере 5 долларов в год при условии, что вы используете простые проценты. Чтобы увидеть расчет, используйте электронную таблицу Google Sheets с этим примером. Измените три фактора, перечисленные выше, чтобы увидеть, как изменяется процентная стоимость.

Большинство банков и эмитентов кредитных карт не используют простые проценты. Вместо этого проценты усугубляются, в результате чего суммы процентов растут быстрее.

Как получить проценты?

Вы зарабатываете проценты, когда ссужаете деньги или вкладываете средства на процентный банковский счет, такой как сберегательный счет или депозитный сертификат (CD).Банки предоставляют ссуды за вас: они используют ваши деньги, чтобы предлагать ссуды другим клиентам и делать другие инвестиции, и они передают вам часть этих доходов в виде процентов.

Периодически (например, каждый месяц или квартал) банк выплачивает проценты по вашим сбережениям. Вы увидите транзакцию по выплате процентов и заметите, что остаток на вашем счете увеличивается. Вы можете потратить эти деньги или оставить их на счете, чтобы они продолжали приносить проценты. Ваши сбережения действительно могут дать импульс, когда вы оставите проценты на своем счете; вы будете получать проценты с вашего первоначального депозита , а также проценты, добавленные к вашему счету .

Получение процентов сверх ранее заработанных процентов называется сложными процентами.

Пример: Вы кладете 1000 долларов на сберегательный счет, на который выплачивается процентная ставка 5%. С простыми процентами вы заработаете 50 долларов за год. Вычислять:

- Умножьте 1000 долларов сбережений на 5% годовых.

- 1000 долларов x 0,05 = 50 долларов прибыли (см., Как преобразовать проценты и десятичные дроби).

- Остаток на счете через год = 1050 долларов США.

Однако большинство банков рассчитывают ваш процентный доход каждый день, а не только через год.Это работает в вашу пользу, потому что вы пользуетесь компаундированием. Если предположить, что ваш банк ежедневно увеличивает проценты:

- Через год остаток на вашем счету составит 1 051,16 доллара.

- Ваша годовая процентная доходность (APY) составит 5,12%.

- Вы заработаете 51,16 доллара США в виде процентов в течение года.

Разница может показаться небольшой, но мы говорим только о вашей первой 1000 долларов. На каждые 1000 долларов вы будете зарабатывать немного больше. По прошествии времени и по мере того, как вы вносите больше, процесс будет продолжать расти, принося все большие и большие доходы.Если вы оставите аккаунт в покое, вы заработаете 53,78 доллара в следующем году по сравнению с 51,16 доллара в первый год.

См. Этот пример в таблице Google Таблиц. Сделайте копию таблицы и внесите изменения, чтобы узнать больше о сложных процентах.

Когда мне нужно платить проценты?

Когда вы занимаетесь деньгами, вы обычно должны платить проценты. Но это может быть неочевидно, поскольку не всегда есть отдельная проводка или отдельный счет на оплату процентов.

Долг в рассрочку: В случае ссуд, таких как ссуды на покупку жилья, автомобили и учебу, процентные расходы включены в ваш ежемесячный платеж. Каждый месяц часть вашего платежа идет на уменьшение вашего долга, а другая часть — это ваши процентные расходы. С помощью этих кредитов вы выплачиваете свой долг в течение определенного периода времени (например, 15-летняя ипотека или пятилетний автокредит).

Оборотная задолженность: Прочие ссуды — это возобновляемые ссуды, что означает, что вы можете брать больше месяц за месяцем и производить периодические платежи по долгу.Например, кредитные карты позволяют вам многократно тратить деньги до тех пор, пока вы не превысите свой кредитный лимит. Расчет процентов различается, но не так сложно понять, как начисляются проценты и как работают ваши платежи.

Дополнительные расходы: Ссуды часто указываются с годовой процентной ставкой (APR). Это число показывает, сколько вы платите в год, и может включать дополнительные расходы помимо процентов. Чистые процентные расходы — это процентная ставка (а не годовая процентная ставка).По некоторым займам вы оплачиваете заключительные расходы или финансовые затраты, которые технически не являются процентными расходами, которые зависят от суммы вашего займа и вашей процентной ставки. Было бы полезно узнать разницу между процентной ставкой и годовой процентной ставкой. Для сравнения, годовая процентная ставка обычно является лучшим инструментом.

Ключевые выводы

- Проценты — это деньги, которые вы либо должны при ссуде, либо выплачиваете при ссуде.

- Когда у вас есть задолженность по процентам, они рассчитываются как процент от взятой вами ссуды (или депозита).

- Вы получаете проценты, когда ссужаете деньги или кладете средства на процентный банковский счет.

- Получение процентов сверх ранее заработанных процентов называется сложными процентами.

Основная сумма займа и проценты (как быстро погасить его)

Когда вы платите по индивидуальному или деловому займу, вы фактически платите две отдельные вещи: проценты по займу и основную сумму займа.

Вот краткое изложение того, что означают эти термины, и как их учитывать в вашем бизнесе.

Что такое основная сумма кредита?Основная сумма кредита — это сумма вашей задолженности, а проценты — это сумма, которую кредитор взимает с вас, чтобы занять деньги. Проценты обычно представляют собой процент от основной суммы кредита.

Либо ваш график погашения кредита, либо ежемесячный отчет по кредиту покажут вам разбивку вашего основного остатка, какая часть каждого платежа пойдет на основную сумму, а какая — на проценты.

Когда вы платите по кредиту, вы в первую очередь платите проценты; остаток идет к доверителю.В следующем месяце проценты рассчитываются на основе непогашенной основной суммы долга. Если это крупная ссуда (например, ипотечная ссуда или студенческая ссуда), проценты могут быть предварительно загружены, поэтому ваши платежи составляют 90% процентов, 10% основной суммы, а затем к концу срока ваши выплаты составляют 10% процентов и 90 процентов. % главный.

Для иллюстрации предположим, что компания Hannah’s Hand-Made Hammocks в июле заняла 10 000 долларов под фиксированную процентную ставку 6%. Ханна будет выплачивать ссуду ежемесячными платежами по 193 доллара в течение пяти лет.Вот посмотрите, как уменьшится основная сумма кредита Ханны в течение первых двух месяцев кредита.

| Месяц | Сумма платежа | Выплаченные проценты | Выплата основного долга | Основной остаток |

|---|---|---|---|---|

| июль | – | – | – | 10 000 долл. США |

| август | $ 193 | $ 50 | $ 143 | $ 9 857 |

| сентябрь | $ 193 | $ 49 | $ 144 | $ 9 713 |

Как видно из иллюстрации, каждый месяц процентная ставка 6% применяется только к непогашенной основной сумме.По мере того как Ханна продолжает производить платежи и выплачивать первоначальную сумму кредита, каждый месяц все больше платежей идет в счет основной суммы долга. Чем меньше ваш основной баланс, тем меньше будут взиматься проценты.

Учет основной суммы кредитаРаспространенной ошибкой при учете ссуд является учет всего ежемесячного платежа как расхода, а не резервирование первоначальной ссуды как обязательства, а затем резервирование последующих платежей как:

частично уменьшение основного баланса, а

частично процентные расходы.

Для иллюстрации вернемся к ссуде Ханны в 10 000 долларов. Когда Ханна берет ссуду и получает наличные, в ее бухгалтерских книгах записывается следующая запись:

| Дебетовая | Кредит | |

|---|---|---|

| Наличные | 10 000 долл. США | |

| Кредиторская задолженность | 10 000 долл. США |

Первый платеж Ханны по кредиту в августе должен быть записан следующим образом:

| Дебетовая | Кредит | |

|---|---|---|

| Кредит к оплате | $ 143 | |

| Процентные расходы | $ 50 | |

| Наличные | $ 193 |

143 доллара сокращают обязательства по ссуде на балансе Hannah’s Hand-Made Hammocks, 50 долларов США будут расходом по ее отчету о прибылях и убытках, а кредит наличными отражает платеж, произведенный с помощью Hannah’s Hand-Made Hammocks. проверка аккаунта.

Если бы Ханна регистрировала первоначальную сумму как обязательство, но затем регистрировала бы каждый ежемесячный платеж в размере 193 долларов как расход за весь срок действия ссуды, в конце каждого года обязательства Ханны были бы завышены в ее балансе, а ее расходы были бы равны завышена в отчете о прибылях и убытках. Если ошибка не будет исправлена до того, как Ханна подготовит налоговую декларацию, компания может недоплатить налог, который она должна за этот год. Если ее банк захочет просмотреть финансовую отчетность до утверждения другой заявки на ссуду или продления кредитной линии, завышенные обязательства могут негативно повлиять на решение банка.

Как быстрее погасить основную сумму кредитаЕсли вы впадаете в депрессию, думая о том, сколько процентов вы на самом деле платите, есть хорошие новости: большинство кредиторов позволяют вам вносить дополнительные основные платежи, чтобы быстрее погасить ссуду. Внесение дополнительных платежей по основной сумме уменьшит сумму процентов, которые вы будете платить в течение срока ссуды, поскольку проценты рассчитываются на непогашенный остаток по ссуде.

Например, если Ханна платит дополнительно 100 долларов в счет основной суммы кредита с каждым ежемесячным платежом, она уменьшит сумму процентов, которую она выплачивает в течение срока действия ссуды, на 609 долларов и сократит пятилетний срок ссуды почти на два года.

Если вы хотите досрочно выплатить ссуду, поговорите со своим кредитором, поставщиком кредитной карты или ссудодателем, чтобы узнать, как кредитор применяет дополнительные платежи. Некоторые кредиторы автоматически применяют любые дополнительные выплаты к процентам, а не к основной сумме долга. Другие кредиторы могут взимать штраф за досрочное погашение ссуды, поэтому позвоните своему кредитору и спросите, как вы можете произвести платеж только в размере основной суммы, прежде чем вносить дополнительные платежи.

Как работает процентная ставка по студенческой ссуде?

Отправить эту статью по электронной почте

Заполните форму ниже, чтобы отправить копию этой статьи на вашу электронную почту.

Копия этой статьи была отправлена на вашу электронную почту.

Что такое проценты по студенческой ссуде?

Ссуды платные. Когда вы занимаете деньги, вы не просто вернете взятую сумму; Кредиторы также взимают с вас проценты.

Самый простой способ думать об этом — это проценты — это стоимость, которую вы платите за получение займа.Независимо от того, есть ли у вас федеральные студенческие ссуды или частные студенческие ссуды, с вас будут взиматься проценты до тех пор, пока эта ссуда не будет выплачена полностью. Это означает, что, когда вы выплачиваете ссуду, вам будет возвращена первоначальная сумма, которую вы взяли в долг (известная как ваша первоначальная основная сумма), плюс процент от суммы вашей задолженности (проценты).

На сегодняшнем рынке процентные ставки по частным студенческим займам варьируются от 1,04% годовых (годовая процентная ставка) до 14,50% годовых. Многие кредиторы, предоставляющие частные студенческие ссуды, предлагают как фиксированные, так и переменные процентные ставки, что позволяет соответствующим заемщикам выбирать тот вариант, который они предпочитают.Процентная ставка, на которую вы имеете право, будет зависеть от вашей кредитоспособности и кредитоспособности вашего соавтора, если применимо. Вы можете легко сравнить ставки, условия и льготы кредиторов на нашей странице сравнения кредиторов студенческих кредитов.

Мгновенно сравните частных кредиторов студенческой ссуды

Проценты обычно рассчитываются с использованием простой дневной формулы или формулы сложного процента. Важно понимать разницу между этими двумя формулами, чтобы понимать, как рассчитываются ваши проценты.

Как работает простой интерес

Когда у вас есть простая процентная ссуда, также известная как формула простой ежедневной процентной ставки, проценты рассчитываются на основе вашего непогашенного основного остатка. По этой формуле начисляются проценты по всем федеральным студенческим займам. Некоторые частные студенческие ссуды также будут использовать простую формулу ежедневных процентов, и вы можете подтвердить это в условиях вашей ссуды.

Как работает сложный процент

Формула сложных процентов рассчитывает стоимость вашей ссуды, применяя вашу процентную ставку к вашей основной сумме (первоначальной сумме, которую вы взяли в долг), а также к любым непогашенным или невыплаченным процентам, которые складывались по вашей ссуде.Другими словами, стоимость вашей ссуды будет оцениваться не только по первоначальной сумме, которую вы взяли, но и по любым непогашенным процентам. Возможно, вы слышали, что люди называют это начислением «процентов на проценты». Это может быть метод, который частный студенческий кредит может использовать для расчета ваших процентов.

Фиксированная и переменная процентные ставки

Еще один распространенный источник путаницы — разница между фиксированной и переменной процентной ставкой. Оба типа процентных ставок могут предлагаться частными кредиторами студенческих ссуд, поэтому важно понимать разницу.

Что такое фиксированная процентная ставка?

Фиксированная процентная ставка — это ставка, которая остается неизменной в течение всего срока ссуды. Если вы занимаетесь ссудой под 5% годовых, ваша процентная ставка не изменится в течение срока действия ссуды. Он останется на уровне 5%.

Всефедеральных студенческих ссуд имеют фиксированную процентную ставку. Частные студенческие ссуды обычно дают вам возможность выбрать фиксированную или переменную ставку.

Плюсы и минусы фиксированной процентной ставки

| Плюсы | Минусы |

|---|---|

| Низкий риск — ежемесячные выплаты стабильны | Ставки обычно выше переменных ставок |

| Хотя переменная ставка может увеличиваться, фиксированная ставка не может | Хотя переменная ставка может уменьшаться, фиксированная ставка не может |

| Если у вас хорошая кредитная история, вы можете претендовать на более низкую фиксированную ставку | Самая низкая объявленная фиксированная ставка может быть недоступна, если ваш кредит недостаточно велик |

Что такое переменная процентная ставка?

Как правило, самая низкая заявленная ставка частного студенческого займа — это переменная процентная ставка.Переменная процентная ставка может меняться на протяжении всего срока действия ссуды, приводя к разным платежам по ссуде каждый раз, когда изменяется процентная ставка. Процентная ставка при наступлении срока погашения ссуды может сильно отличаться от процентной ставки, когда вы впервые получили ссуду.

Кроме того, переменные процентные ставки часто выражаются как сумма индекса переменной процентной ставки и фиксированной маржи. Индекс переменной процентной ставки — это справочная ставка, которая периодически изменяется, например, индекс LIBOR, SOFR (обеспеченная ставка однодневного финансирования), основная кредитная ставка или процентные ставки по U.S. Treasuries.

Например, кредитор может указать процентную ставку как Prime + 5%. Некоторые могут ошибочно интерпретировать это как фиксированную процентную ставку в размере 5%, игнорируя часть уравнения, содержащую переменную процентную ставку. Если Prime Lending Rate составляет 3,25%, то Prime + 5% дает процентную ставку 8,25%. Если бы прайм кредитная ставка увеличилась до 6%, то прайм + 5% дало бы процентную ставку 11%. Переменные процентные ставки обычно меняются ежемесячно, ежеквартально или ежегодно.

Важно отметить, что при изменении процентной ставки ваши платежи будут соответственно увеличиваться или уменьшаться.Важно быть готовым к тому, что ваши платежи могут увеличиться в случае повышения процентной ставки. Мы всегда рекомендуем вам оценивать свои ежемесячные платежи на основе нижнего и верхнего пределов диапазона процентных ставок. Оба эти платежа должны считаться доступными для вас. Вы можете использовать наш калькулятор выплат по кредиту.

Плюсы и минусы переменной процентной ставки

| Плюсы | Минусы |

|---|---|

| Ставки обычно ниже фиксированных ставок | Более высокий риск — ежемесячные выплаты могут колебаться |

| Если процентная ставка уменьшается, вы платите меньше | Если процентная ставка увеличивается, вы должны платить больше |

| Те, у кого высокий кредитный рейтинг, могут иметь право на более низкую переменную ставку | Самая низкая объявленная переменная ставка может быть недоступна, если ваш кредит недостаточно велик |

Как рассчитывается процент по студенческой ссуде?

Давайте рассмотрим, как рассчитываются проценты по студенческой ссуде, и давайте объясним стоимость вашей ссуды.

Напомним, что Министерство образования США предлагает федеральные студенческие ссуды, которые могут быть субсидируемыми или несубсидируемыми. Для обоих типов ссуд используется простая формула ежедневных процентов для расчета суммы процентов. Прямые ссуды Стаффорда, которые могут быть субсидируемыми или несубсидируемыми, имеют фиксированные низкие процентные ставки.

Поскольку частные студенческие ссуды поступают от частных кредиторов, каждая частная ссуда будет иметь свои собственные условия. В то время как частный кредитор может использовать простую формулу ежедневных процентов, они могут использовать формулу сложных процентов для определения ежедневной стоимости вашего кредита.

Формула простого процента

Допустим, у вас есть несубсидированный студенческий заем с непогашенным остатком в размере 10 000 долларов США и фиксированной процентной ставкой 5%. Чтобы определить ежедневные расходы, умножьте непогашенный основной остаток на процентную ставку и разделите на 365.

Умножьте 10 000 долларов на 0,05 (5%) и разделите на 365.

10000 долларов США X 0,05 / 365 = 1,370

Ежедневная стоимость вашего кредита составляет 1,37 доллара США.

На этой диаграмме показано, какими будут начисленные проценты за 28 дней по ссуде в размере 10 000 долларов с процентной ставкой 5%.

| Непогашенный остаток основной суммы долга | Годовая процентная ставка | Количество дней | Начисленные проценты |

|---|---|---|---|

| 10 000 долл. США | 5,00% | 7 | $ 9,59 |

| 10 000 долл. США | 5,00% | 14 | $ 19.18 |

| 10 000 долл. США | 5,00% | 21 | $ 28,77 |

| 10 000 долл. США | 5,00% | 28 | $ 38,36 |

Вы можете начать видеть, насколько дорогим станет ваш заем со временем. Теперь давайте сделаем еще один шаг. Давайте посмотрим на стоимость вашего кредита за несколько лет.

В этом примере показаны затраты, если вы выполнили нулевые платежи и проценты не были капитализированы на непогашенный остаток основной суммы долга.

| Непогашенный остаток основной суммы долга | Годовая процентная ставка | Количество дней | Начисленные проценты |

|---|---|---|---|

| 10 000 долл. США | 5,00% | 365 (1 год) | $ 500,05 |

| 10 000 долл. США | 5,00% | 730 (2 года) | 1000 долларов.10 |

| 10 000 долл. США | 5,00% | 1095 (3 года) | 1500,15 долл. США |

| 10 000 долл. США | 5,00% | 1460 (4 года) | $ 2000,20 |

Формула сложных процентов

Помните, что в федеральных студенческих ссудах используется простая формула ежедневных процентов. Но вы можете столкнуться с частной студенческой ссудой, в которой используется формула сложных процентов; однако некоторые по-прежнему будут использовать простую формулу ежедневных процентов.Чтобы сравнить разницу в том, как начисляются проценты, возьмите ссуду в размере 25 000 долларов США и процентную ставку 5,00%.

С простыми процентами по ссуде в 25 000 долларов начисляются проценты в размере 3,43 доллара в день. Это связано с тем, что основной баланс в это время не меняется.

С другой стороны, при сложных процентах ссуда в размере 25000 долларов с той же процентной ставкой принесет 3,43 доллара в первый день, но затем новые начисленные проценты в размере 3,43 доллара будут добавлены к основному балансу для определения процентов на второй день.Этот процесс продолжается в течение месяца, в результате чего вы платите больше процентов в день, потому что основной баланс увеличивается каждый день, когда платеж не производится.

Что такое капитализированный процент?

Капитализированные проценты — это невыплаченные проценты, которые добавляются к непогашенной основной сумме долга. После того, как проценты по кредиту капитализированы, вам нужно будет уплатить проценты по процентам. Это важно понимать, потому что ваш непогашенный основной баланс может увеличиться, если к нему добавятся непогашенные проценты.

Капитализация процентов по студенческой ссуде

В федеральной программе студенческих ссуд есть определенные события капитализации процентов, такие как изменение статуса погашения (например, ввод погашения после льготного периода). Когда дело доходит до частных студенческих ссуд, важно прочитать условия, чтобы понять, когда ваш кредитор будет или может капитализировать любые непогашенные проценты на ваш основной баланс.

Когда студенческие ссуды начинают приносить проценты?

Студенческие ссуды и по большинству ссуд в целом начинают начислять проценты, как только они выплачиваются.Что касается студенческих ссуд, более серьезный вопрос заключается в том, кто выплачивает проценты и в какое время? Кто платит проценты по вашей студенческой ссуде, будет зависеть от типа ссуды (-ов), которая у вас есть.

Федеральные субсидированные займы

Федеральные субсидируемые ссуды — это ссуды на основе потребностей, которые доступны только студентам бакалавриата. Если у вас есть субсидируемая ссуда, существуют определенные периоды времени — например, когда вы учитесь в школе, по крайней мере, половину рабочего дня, в течение льготного периода и разрешенные периоды отсрочки — когда федеральное правительство выплачивает проценты по ссуде.Вне этих утвержденных периодов вы несете ответственность за выплату начисленных процентов.

Федеральные несубсидированные ссуды и частные студенческие ссуды

Студентам, аспирантам и профессиональным студентам могут быть предложены прямые несубсидированные ссуды Stafford. Несубсидированные ссуды также могут быть в форме ссуд Direct PLUS, которые могут быть предложены родителям иждивенцев студентов бакалавриата, а также аспирантов или профессиональных студентов (ссуды Grad PLUS). А что касается частных студенческих ссуд, их могут брать в долг как студенты, так и родители.Федеральные несубсидированные ссуды и частные ссуды на обучение не включают субсидию процентов, что означает, что вы несете ответственность за уплату процентов, как только ссуда будет выплачена.

Как применяются выплаты студенческой ссуды?

Когда вы производите платеж по студенческим ссудам, ваш кредитор или обслуживающий персонал применяет ваш платеж в определенном порядке. Ваши ежемесячные платежи будут сначала применены к любым непогашенным процентам, а любая оставшаяся сумма будет применена к вашему основному остатку. Это всегда порядок вещей.

Возможно, вы слышали о методах быстрого погашения долга, и многие из них предполагают выплату суммы, превышающей ваш минимальный ежемесячный платеж, чтобы эти платежи были применены к вашему непогашенному основному остатку.

Когда вы делаете переплату (т. Е. Платите сумму, превышающую вашу ежемесячную сумму платежа), вам необходимо сообщить своему обслуживающему персоналу, как обрабатывать платеж. Если у вас есть несколько ссуд и вы хотите, чтобы дополнительный платеж был применен к конкретной ссуде, вам нужно будет указать это в своих инструкциях.Кроме того, если вы хотите, чтобы дополнительная сумма была переведена на ваш основной баланс без продления срока платежа, сообщите об этом. Если вы не укажете это, ваш обслуживающий персонал может просто автоматически авансировать дату платежа — в основном это означает, что ваша переплата пойдет на следующий платеж.

Важно понимать, что ваш сервисный центр не может применять дополнительные платежи для уменьшения вашего основного остатка, если ваш счет просрочен и платеж должен покрыть любые непогашенные проценты. Это может вызвать путаницу.Если вы пытаетесь погасить ссуду A быстрее, но ссуда B имеет непогашенные проценты, ваш обслуживающий персонал не сможет выполнить ваш запрос на добавление дополнительных платежей к вашему основному остатку по ссуде A до тех пор, пока все непогашенные проценты по ссуде B не будут удовлетворен.

Итак, как вы используете эти знания в своих интересах, пока учитесь в школе? Поскольку ваш студенческий заем, скорее всего, будет использовать простой метод ежедневных процентов для расчета ваших ежедневных расходов, вашей целью должно быть выплата процентов, пока вы учитесь в школе, чтобы избежать увеличения непогашенной основной суммы при вводе погашения (из-за капитализации) .БОНУС: если у вас есть только субсидируемые ссуды, вы можете производить беспроцентные платежи во время учебы в школе и в течение льготного периода. Это потому, что правительство выплачивает проценты от вашего имени. Таким образом, каждый платеж, который вы делаете, будет идти прямо на ваш основной баланс.

Процентные ставки по федеральным студенческим займам

Федеральные студенческие ссуды имеют фиксированную процентную ставку — то есть процентная ставка остается неизменной в течение всего срока ссуды — и они применяют эту ставку, используя простую формулу ежедневной процентной ставки.

Процентная ставка по федеральной студенческой ссуде 2021-2022 гг.

Ниже для сравнения приведены текущие ставки по федеральным студенческим ссудам. Эти ставки фиксированы для всех заемщиков и действуют с 1 июля 2021 года по 30 июня 2022 года.

| Субсидируемое или несубсидируемое обучение на бакалавриате | Субсидия для выпускников | PLUS Кредиты |

|---|---|---|

| 3,73% | 5,28% | 6.28% |

Процентные ставки по частным студенческим займам

Частные ссуды могут иметь либо переменную процентную ставку (то есть она может колебаться в зависимости от рыночных изменений), либо фиксированную процентную ставку (то есть она будет оставаться неизменной в течение срока ссуды).

ПРИМЕЧАНИЕ. Если у вас есть частный заем или вы изучаете частный заем, вы столкнетесь с широким диапазоном процентных ставок. Вот почему важно исследовать более чем одного кредитора, чтобы определить подходящие для вас процентные ставки и условия погашения.Также обратите внимание, что кредиторы обычно устанавливают верхний предел — или верхний предел — для переменных процентных ставок, который обеспечивает уверенность в том, что ваша ставка не превысит установленную максимальную ставку. Но это зависит от кредитора.

Независимо от того, берете ли вы федеральную студенческую ссуду или частную студенческую ссуду, и начисляются ли (продолжают расти) ваши проценты с помощью простой формулы ежедневных процентов или формулы сложных процентов, с вас будут начисляться проценты каждый день.

Выплата процентов по студенческой ссуде во время учебы в школе

Выплата студенческой ссуды во время учебы в школе — отличная тактика, позволяющая сэкономить на процентах, выплачиваемых в течение всего срока ссуды.Фактически, некоторые частные кредиторы, предоставляющие студенческие ссуды, предоставляют более низкие процентные ставки заемщикам, которые соглашаются выплатить проценты по своим кредитам, пока они учатся в школе. Отказ от выплаты процентов во время учебы в школе может позволить вашему кредитору капитализировать ваши проценты или добавить начисленные проценты к основному остатку ссуды после того, как вы введете погашение. Выплата только процентных платежей может предотвратить это и гарантировать, что остаток основной суммы вашего кредита не превышает сумму, которую вы взяли изначально.

Как снизить процентную ставку по федеральным студенческим ссудам

Чтобы снизить процентную ставку по федеральным студенческим ссудам, вам в основном необходимо рефинансировать их у частного кредитора. В федеральной программе студенческих ссуд вы в значительной степени привязаны к своей фиксированной ставке. Однако, если вы решите зарегистрировать свои ежемесячные платежи в автоматическом дебетовании, вы можете претендовать на снижение процентной ставки на 0,25%.

У федеральной программы студенческих ссуд есть возможность объединить ваши студенческие ссуды, однако федеральная консолидация не обязательно сильно изменит вашу процентную ставку.Если вы решите объединить свои ссуды с ссудой прямой консолидации, ваша процентная ставка будет основана на средневзвешенном значении ссуд, которые вы объединили, с округлением до ближайшей 1/8 процента.

Если вы хотите снизить процентную ставку по федеральной студенческой ссуде, вы можете рассмотреть возможность рефинансирования у частного кредитора по студенческой ссуде.

Как получить более низкую процентную ставку по частным студенческим займам

- Обратитесь к партнеру с очень хорошим кредитным рейтингом и хорошей кредитной историей

- Воспользуйтесь скидкой по процентной ставке (например, 0.Скидка 25% при подписке на автоматический дебет), предлагаемой вашим кредитором.