Как заставить должника вернуть деньги по закону?

Возвращение денег, данных в долг, иногда может являться весьма неприятным занятием. Действия человека, желающего вернуть свои средства, обязаны укладываться в рамки закона и быть разумными. Часто случается, что должник становиться в позу и не желает возвращать занятое. В этом случае необходимо ознакомиться со всеми нюансами, которые облегчат задачу.

Возврат занятых денег при наличии расписки

Этот вариант предусматривает собою наличие фактического доказательства, которое можно предъявить занявшему у вас. Естественным способом решение такой проблемы будет обращение в суд. Это крайняя мера, которую стоит использовать в случае игнорирования вашей просьбы на возврат занятых денег. Однако существуют некоторые моменты, с которыми необходимо ознакомиться перед подачей запроса в суд.

1. Наличие сроков возврата, указанных в расписке. Субъект, давший в долг, не может требовать средства обратно, если после момента занятия прошло три года и более. Так что обращаться в органы власти необходимо заранее. Если срок, предназначенный для погашения долга, в расписке не указан, займодатель имеет право потребовать деньги в любое время. Необходимо написать заявление о желании вернуть денежные средства. Если ваше требование должник игнорирует, то поддержка суда вам гарантирована.

Так что обращаться в органы власти необходимо заранее. Если срок, предназначенный для погашения долга, в расписке не указан, займодатель имеет право потребовать деньги в любое время. Необходимо написать заявление о желании вернуть денежные средства. Если ваше требование должник игнорирует, то поддержка суда вам гарантирована.

2. Указание процентов по долгу. Они нарастают в течение трех лет, а схема расчета указывается в расписке. Если же это сделано не было, займодатель имеет право требовать 8,25% в соответствии с законодательством.

3. Вы должны обладать какой-либо информацией о должнике. Не стоит отдавать деньги, если вы мало знаете о человеке. Желательно собрать сведения о том, где проживает субъект задолженности, каким имуществом он владеет, узнать адрес работы, место проживания родственников. Предоставление этой информации суду

ускорит процесс, ведь расследование может занимать много времени. К тому же на должника проще повлиять, если отправлять требования о возврате денег прямо ему домой или на работу.

Возврат задолженности в случае отсутствия расписки

Шанс на успех в таком случае довольно низкий, но если разумно подойти к проблеме, проанализировать возможные варианты, то и тут можно добиться возврата утраченных финансов. Суд – это единственный законный метод возврата долга. Однако без вышеупомянутой расписки вас никто не воспримет всерьез. Наличие свидетелей также не решит данной проблемы. Так как же получить расписку?

Никто не дает деньги первым встречным, как правило, должником является знакомый, друг или родственник. Необходимо быть учтивыми вежливым в общении, не терять связи с занявшим деньги, а при встрече поговорить о выплате долга. В случае его неспособности вернуть средства в данный момент, можно попросить о создании расписки. Она должна быть максимально простой. Не стоит создавать пункт о начислении процентов, это может отбить желание должника к подписанию такой бумаги, а вам необходимо получить любое письменное свидетельство существования долга.

Правильная постановка просьбы о расписке может смягчить должника. Например, скажите, что одолжили деньги своей жены, и та переживает о них. При правильной подаче информации вы сможете получить расписку. Необходимо быть терпеливым, не стоит хамить или показывать нервозность. Оставаясь в хороших отношениях с должником, проще получить свои средства назад.

Например, скажите, что одолжили деньги своей жены, и та переживает о них. При правильной подаче информации вы сможете получить расписку. Необходимо быть терпеливым, не стоит хамить или показывать нервозность. Оставаясь в хороших отношениях с должником, проще получить свои средства назад.

Судебные вопросы

При подаче заявления в суд лучше всего действовать проверенными методами, особенно при отсутствии опыта в подобных делах.

1. Отправка требования о возврате долга. Это обычное письменное обращение к должнику с просьбой вернуть занятые деньги. В случае отсутствия расписки это обязательный пункт. В данном случае важен факт попытки решения вопроса мирными способами, суд сочтет это важным.

2. Создание искового заявления. Для этого необходимо будет обратиться к юристу.

3. Оплата госпошлины. Без наличия соответствующей квитанции ваше дело не будет рассмотрено.

После всех этих шагов остается только подать заявление в суд. Его можно передать лично в канцелярию или воспользоваться почтой.

— RAV GROUP —

Юридическая Компания

☏ +38 (050) 789 1772

☏ +38 (044) 337 7057

☏ +38 (063) 486 2321

✉ [email protected]

г. Киев, ул. Евгения Сверстюка 11А, оф. 410

м. Левобережная, БЦ «Новый»

(отдел по работе с клиентами)

г. Киев, ул. Голосеевская, 7

(технический отдел)

Источник https://ravgroup.kiev.ua/uslugi/sudebnyij-yurist.html

Как вежливо напомнить и попросить вернуть долг друга или родственника?

Если хочешь потерять друга, одолжи ему деньги — так гласит народная мудрость. Но часто ли мы ей следуем? С другой стороны, если бы мы руководствовались ею всегда, то какая же это дружба? Да и не всегда удобно отказать родственнику или другу.

Но вот ситуация — приятель, забыл о долге, или просто не спешит отдавать. Как напомнить о долге, не испортив отношения?

Способы корректно напомнить должнику о долге

Пытаясь вернуть долг у друга, следует соблюдать несколько правил.

- Не считайте себя виноватым. Чувство стыда совершенно неуместно. Должник должен испытывать неловкость, а не вы. Вы — это банк, кредитор. Держитесь спокойно и уверенно.

- Не проявляйте агрессию. Угрожающий тон не поможет — лишитесь друга. Причем, возможно, и с деньгами расстанетесь. Возможно, «друг» сам ищет предлог, чтобы разорвать отношения.

- Не начинайте с постоянных напоминаний о долге. Вначале разберитесь, возможно, человеку действительно сейчас сложно заплатить. Попробуйте вначале мягкие подходы.

- Не откладывайте возврат денег на длительный срок. Затягивая процесс, вы укрепляете должника в мысли, что деньги можно отдать когда-нибудь потом.

Проявите находчивость. Постарайтесь найти такие формы общения, которые не обидят задолжавшего приятеля или родственника. Дайте ему возможность сохранить достоинство, это очень важно. Вот несколько способов тактично напомнить человеку про долг.

Отправить шуточное письмо

Пошлите должнику на имейл письмо с напоминанием, проявив чувство юмора. «Дорогой Ваня! Если ты не возвратишь до пятницы тот небольшой должок, я в субботу привезу к тебе обоих своих бобиков. На содержание. Потому как кормить этих оглоедов мне не на что. Да и самому кушать хочется… Но ты не бойся, когда они сытые, они не кусаются. Да, еще. Арлекин ест только говядину, а Добсон жрет все».

«Дорогой Ваня! Если ты не возвратишь до пятницы тот небольшой должок, я в субботу привезу к тебе обоих своих бобиков. На содержание. Потому как кормить этих оглоедов мне не на что. Да и самому кушать хочется… Но ты не бойся, когда они сытые, они не кусаются. Да, еще. Арлекин ест только говядину, а Добсон жрет все».

Конечно, подобные письма стоит писать, только тем людям, которые юмор оценят.

Намекнуть, что очень нужны деньги

Попросить долг обратно можно, обратив внимание должника на собственные финансовые сложности. Реальные или мнимые.

Иногда неправда во благо. Нужно только, чтобы проблема выглядела правдоподобной. Расскажите о внезапно «вылезшем» долге по жилищно-коммунальным услугам (вы неправильно считывали показания со счетчика). Или скажите, что планируете везти ребенка в санаторий. Кто в такой ситуации не задумается о необходимости возвратить займ?

Hапомнить о цели займа

Деньги в долг берут для каких-то целей. Упомяните, невзначай о том, для чего у вас одалживали средства: «Ну, как твой новый телевизор? Доволен покупкой?». Дополнительно можно расспросить о характеристиках устройства, только не затягивайте разговор. Трудно найти человека, который не поймет намек. Ну, а его реакция — это уже другой вопрос.

Попросить в долг наконец-то!

Если намеки не действуют, а шутки могут оказаться неуместными, можно применить прием «встречный займ». Суть в том, чтобы попросить в долг ту же сумму, которую вам задолжали. «Светик, мне сапоги попались в «Монархе». К шубе очень подходят. Страсть как хочу. Ты бы не могла бы занять мне … тысяч?» И озвучиваете сумму, которую Света задолжала.

Что делать, если человек не возвращает долг после напоминаний?

Если вернуть денежный долг с помощью дипломатии не получается, нужно искать другие способы.

- Предложите разбить долг на части, установить новые сроки. Возможно, ваш друг действительно не может отдать всю сумму. Дайте ему возможность вносить посильную плату.

- Попробуйте повлиять через третье лицо, которое является для должника авторитетным (родителей, общих друзей).

- Придайте огласке возникшую проблему в кругу общих знакомых. Только сделайте это невзначай. Если должник дорожит репутацией, скорее всего, вы добьетесь результата.

- Близких людей можно прямо попросить о помощи. Пусть общий знакомый расскажет должнику о ваших финансовых сложностях: «Ой, у него сейчас дела совсем плохи. Ходит грустный. Говорит, очень нуждается в деньгах… Надо бы помочь».

Как попросить вернуть долг по смс

Наилучшая форма общения при попытках вернуть свое кровное — личный контакт, глаза в глаза, разумеется, без присутствия посторонних, — нельзя ставить должника в неловкое положение. Но для получения старого долга используют и социальные сети, телефонные звонки, емейл, смс.

В нашем случае переписка играет особую роль. Когда нет расписки от должника, вернуть деньги через суд практически невозможно. Но письма являются доказательством!

Как попросить вернуть долг по смс, чтобы был эффект? Нужно спровоцировать должника на обмен письмами по теме. Пример. Вы: «Вася, привет. Помнишь, я тебе занял 8000. Кажется 15 июня. Сможешь в четверг отдать?». Вася: «Почему 8000??? Ты …?? 6000! Зарплату получу и отдам». Вы: «Ой, извини, 6000 конечно. Это я Маринке 8000 одолжил. Ладно». Затем распечатываете переписку, и заверяете ее у нотариуса. Можно идти в суд. Стопроцентной гарантии нет, но шанс появился.

Пример. Вы: «Вася, привет. Помнишь, я тебе занял 8000. Кажется 15 июня. Сможешь в четверг отдать?». Вася: «Почему 8000??? Ты …?? 6000! Зарплату получу и отдам». Вы: «Ой, извини, 6000 конечно. Это я Маринке 8000 одолжил. Ладно». Затем распечатываете переписку, и заверяете ее у нотариуса. Можно идти в суд. Стопроцентной гарантии нет, но шанс появился.

Вы остались без денег – что делать?

Возможно, в какой-то момент вы поймете, что вернуть деньги не удастся, а для решения личных проблем придется искать средства самостоятельно.

Можно, сняв любимые серьги, оформить кредит в ломбарде. Но есть вариант не рисковать ценными вещами – взять срочно кредит в сервисе MyCredit на выгодных условиях. Так, первый микрозайм беспроцентный (до 12000 грн), последующие обращения удваивают допустимый объем и дают возможность стать участниками программы лояльности с регулярными скидками и розыгрышами.

MyCredit спасает в наиболее сложных ситуациях.

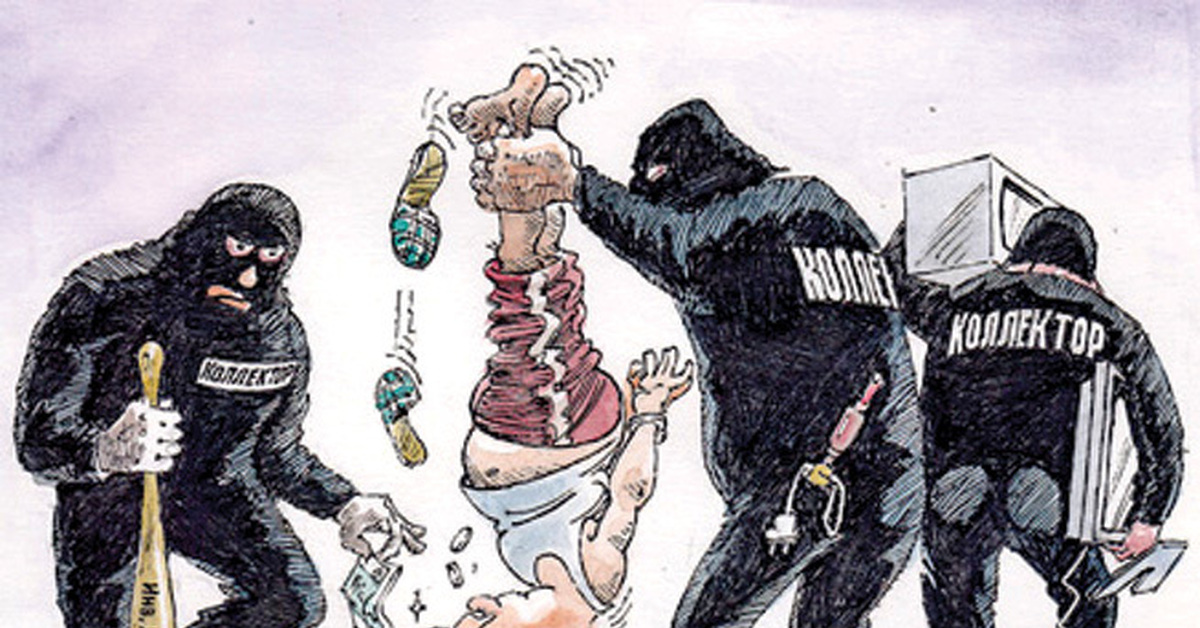

Возврат гарантирован: рэкетиры приходят на смену коллекторам | Статьи

Преступные группировки, особенно этнические, заметно активизировались на фоне непростой экономической ситуации в стране. Проблемы девелоперов, шаткий курс доллара, фиктивные банкротства — эти и другие факторы обернулись закономерным появлением большого количества должников. Легальные инструменты взыскания потерь через судебные инстанции и белых коллекторов, увы, не способны быстро и эффективно вернуть кредитору «свои кровные плюс проценты». В такие непростые времена на сцену выходят они — «выбивалы» долгов с утюгами, паяльниками и арматурой. О том, кто сегодня покупает чужие долги и почему в стране возрождается рэкетирство, — в материале портала iz.ru.

Проблемы девелоперов, шаткий курс доллара, фиктивные банкротства — эти и другие факторы обернулись закономерным появлением большого количества должников. Легальные инструменты взыскания потерь через судебные инстанции и белых коллекторов, увы, не способны быстро и эффективно вернуть кредитору «свои кровные плюс проценты». В такие непростые времена на сцену выходят они — «выбивалы» долгов с утюгами, паяльниками и арматурой. О том, кто сегодня покупает чужие долги и почему в стране возрождается рэкетирство, — в материале портала iz.ru.

Похищения — вестник нового лихолетья

В начале сентября оперативники МВД отчитались о раскрытии похищения двух подмосковных предпринимателей. Пока задержаны пять человек (большинство из них — выходцы из Чечни), но, по словам пострадавших, в преступлении принимали участие как минимум 8–9 человек. А на днях, 12 сентября, в центре столицы был похищен житель Подмосковья. Только благодаря неравнодушию окружающих, сообщивших, что неизвестные насильно затолкали в салон машины человека, полуживого мужчину спасла полиция с помощью системы «Поток». Предполагаемыми похитителями оказались уроженцы Воронежской области. По одной из версий, пострадавшие в обоих случаях серьезно задолжали партнерам по бизнесу. Именно неспособность выплатить крупную сумму денег становится всё чаще причиной силового воздействия.

Предполагаемыми похитителями оказались уроженцы Воронежской области. По одной из версий, пострадавшие в обоих случаях серьезно задолжали партнерам по бизнесу. Именно неспособность выплатить крупную сумму денег становится всё чаще причиной силового воздействия.

По словам источника портала iz.ru в полиции, сегодня на черном рынке услуг можно «уступить» свое право взыскать деньги с должника лихим людям. Причем вовсе не важно, имеется ли у кредитора расписка или другое документальное подтверждение финансовых обязательств.

Задержание подозреваемых в похищении людей в Подмосковье

Фото: МВД РФ

«Долги выбивают серьезные люди, с которыми лучше не шутить, и кредиторы это понимают. Если «коллекторы» задают вопрос: «Он правда тебе должен?», как правило, следует искренний ответ. В противном случае, если выяснится обман, у инициатора «наезда» будут проблемы. Причем не только материальные», — объясняет оперативник.

«Своеобразным офисом, куда кредиторы обращаются за помощью в получении долга, стал еще несколько лет назад «Президент-отель». Часто переговоры проходят именно там, обсуждаются на них сумма и комиссия, которую берут себе «коллекторы». Нужно понимать, что в некоторых случаях услуги этих людей стоят больше половины суммы самой задолженности. Но бывает и так, что человеку принципиален сам факт заставить платить по счетам, и не важно, кому достанутся деньги», — рассказывает спец по оргпреступности.

Игра в доброго и злого коллектора

По словам собеседника, относить такие группы к какой-либо конкретной этнической группе на Кавказе не совсем корректно, так как в состав структур входят бригады различных народностей.

«Давление на должника оказывается в несколько этапов. Сначала к потерпевшему (как правило, это представители бизнеса) подкатывают белые воротнички славянской внешности. Это профессиональные юристы, воспитанные с виду люди… Правовым языком они объясняют потенциальной жертве, что за ним долг и что они представляют интересы кредитора на основе договора. Эти моменты могут даже фиксироваться на видео. Ключевой посыл таких бесед простой: если не отдадите по-хорошему, эта проблема перейдет к другим специалистам. А вот эти люди с длинными бородами, крепкими мышцами и на дорогих внедорожниках не особенно церемонятся с должником. Они выслеживают цель и вызывают на разговор в самый неподходящий для должника момент. Часто когда он находится в окружении своих близких, детей. Нагло, устрашающе говорят, чтобы человек вернул деньги. Прозрачно намекают на проблемы, не скупятся на оскорбления. Они наводят страх не только на самого должника, но и на его близких. Это дополнительная мотивация заплатить.

Фото: ИЗВЕСТИЯ/Алексей Майшев

Если лицо не располагает средствами или упорствует, дело приобретает ярко выраженные криминальные черты — вплоть до похищений и пыток.

«Стрельба по ногам из травматического оружия, кипятильник во рту, паяльник между ягодиц — эти люди способны и на такие жуткие вещи, чтобы получить свое. Но устрашающей демонстрации обычно хватает, чтобы сломить любого», — рассказывает порталу iz.ru сотрудник антимафиозного подразделения.

Малый бизнес под прицелом

По данным другого источника в правоохранительных органах, сегодня резко увеличилось число похищений, которые не попадают в официальную статистику. Большая часть из них — внутриэтнические и межэтнические разборки вокруг розничной или оптовой торговли на рынках. До полиции эти конфликты доходят в лишь крайнем случае. Причина их, разумеется, всё та же — кто-то кому-то задолжал. Если у белого или серого бизнеса есть возможность решить вопросы в правовом поле (через суды и медиаторов), то нелегалы такой возможности лишены.

Если у белого или серого бизнеса есть возможность решить вопросы в правовом поле (через суды и медиаторов), то нелегалы такой возможности лишены.

«С силовиками в таких вопросах и раньше, в эру дикого российского капитализма, не особенно откровенничали, а сегодня и подавно. Людей похищают, вымогают с их сторонников и родных деньги, отпускают, и всё шито-крыто. Но всегда остаются недовольные от беспредела. На этом фоне усиливается роль криминальных авторитетов и представителей диаспор, которые могут либо договариваться с противниками, либо начать войну», — говорит полицейский.

И рынки сегодня опять штормит. Так, на прошлой неделе произошла массовая драка на Сельскохозяйственном рынке. Прибывшие на сигнал о происшествии оперативники задержали на месте лишь двух участников событий — оба уроженцы Чеченской Республики. Один из мужчин получил резаное ранение живота от неизвестных. Каких-либо вразумительных показаний ни от пострадавшего, ни от второго фигуранта правоохранителям получить не удалось.

Фото: ИЗВЕСТИЯ/Михаил Терещенко

По оперативным данным, на протяжении последнего года между представителями северокавказских этнических группировок и ОПГ из Закавказья встал вопрос о переделе сфер влияния на рынках. Летом уходящего года на одном из рынков столицы случилось затяжное выяснение отношений — обошлось без жертв, так как одна из сторон во время кульминации вызвала полицейских. Оппоненты оказались в наручниках, что помешало кровопролитию.

«Все такие войны начинаются с неоплаченных долгов, процентов, финансовых потерь. Если хочешь отобрать чей-то бизнес, веди дела с его владельцем, дай ему денег в долг. И не беда, что он выплачивает в срок проценты — всегда можно найти предлог, чтобы потребовать с должника больше, чем договаривались. Инвестиция в этом случае действует как инъекция медленно действующего яда. Долг из живых денег постепенно трансформируется, разрастается как опухоль до размеров предприятия заемщика.

Фото: ТАСС/Альберт Дзень

Гражданско-правовой террор

Если раньше, по словам источника портала iz.ru, криминалитет опасался переходить границы дозволенного, то сегодня это уже неактуально. Реальной правоохранительной силы, которая смогла бы сдержать или хотя бы разобраться в устройстве этих криминальных групп, попросту нет.

«Много голодных парней из регионов готовы на любую работу, чтобы получить то, о чем говорится в соцсетях и по телевизору. Поэтому с кадрами проблем нет. Спортзалы забиты накачанными парнями — из них опять пытаются лепить бригады», — рассуждает собеседник.

По его мнению, уголовный запрет стал для организаторов слабым сдерживающим фактором из-за вольной трактовки квалификации преступлений. «Силовики по большей части заявлений на вымогателей сегодня выносят отказные материалы, ссылаясь на то, что конфликт находится в зоне гражданско-правовых отношений. Вроде человек сам брал деньги, должен был думать, что делает, рассчитывать свои возможности, риски… А коллекторы, дескать, выполняют свою непростую, но нужную работу. То есть к заемщику доверия нет, как к алкоголику или наркоману», — подытожил источник.

«Силовики по большей части заявлений на вымогателей сегодня выносят отказные материалы, ссылаясь на то, что конфликт находится в зоне гражданско-правовых отношений. Вроде человек сам брал деньги, должен был думать, что делает, рассчитывать свои возможности, риски… А коллекторы, дескать, выполняют свою непростую, но нужную работу. То есть к заемщику доверия нет, как к алкоголику или наркоману», — подытожил источник.

ЧИТАЙТЕ ТАКЖЕ

КТО ПОМОЖЕТ ВЫБИТЬ ДОЛГ

Реально мы лучше всех знаем, как выбить долг у должника. Гонорар с реально возвращенных долгов. Только комплекс законных методов, быстро и эффективно. Наложим арест на имущество должника за сутки.

Вернуть все деньги

Одалживание денег — тема довольно-таки популярная, и у каждого хотя бы раз в жизни случалась ситуация подобного рода — кто-то одалживал знакомому «до зарплаты», кто-то давал деньги на развитие бизнеса. Когда долг отдают — это хорошо. В таком случае у сторон нет претензий друг к другу — Вы, как кредитор и человек, можете быть довольны тем, что выручили другого человека, а он отплатил Вам тем, что не заставил Вас нервничать и

В таком случае у сторон нет претензий друг к другу — Вы, как кредитор и человек, можете быть довольны тем, что выручили другого человека, а он отплатил Вам тем, что не заставил Вас нервничать и

Заставить должника отдать долг

Так что же делать, спросите Вы? Неужели бежать за паяльником и изолентой, чтобы заставить должника отдать долг? Не выход — Вы станете преступником, и Вас будут судить по всей строгости закона за вымогательство и нанесение телесных повреждений.

Выбить долг

Нанять бритоголовых братков, которые уже имеют и паяльник, и биту, и стул с изолентой, чтобы они помогли выбить долг? Ну конечно можно. Но во-первых — сумму Вам вернут не всю, далеко не всю (за услуги ж надо платить), и если ребяткам покажется, что их труд недостаточно оценен — Вы окажетесь на том же стуле, замотанные скотчем. А во-вторых, если деятельностью этих ребят заинтересуются правоохранительные органы — Вы окажетесь рядом с ними на скамье подсудимых в качестве организатора или соучастника. Невеселая перспектива, не правда ли?

Но во-первых — сумму Вам вернут не всю, далеко не всю (за услуги ж надо платить), и если ребяткам покажется, что их труд недостаточно оценен — Вы окажетесь на том же стуле, замотанные скотчем. А во-вторых, если деятельностью этих ребят заинтересуются правоохранительные органы — Вы окажетесь рядом с ними на скамье подсудимых в качестве организатора или соучастника. Невеселая перспектива, не правда ли?

Взыскать долг быстро

Не нужно выдумывать ничего криминального. Не берите дурного в голову, а тяжелого в руки. Возьмите лучше мобильный телефон. Позвоните человеку, который сможет взыскать долг быстро, решительно, и при этом без опасных последствий для Вас. Этот человек будет действовать исключительно в правовой плоскости, и руководствоваться многолетним опытом в борьбе с должниками. Этот человек — наш адвокат по взысканию долга.

Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Кто поможет выбить долг Реально мы лучше всех знаем и можем помочь выбить долг с должника.

кто может помочь выбить долг Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Помощь По Возврату Долгов Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как Выбить Долг — Правовая помощь Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Возврат долга за 7 дней Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Вернуть деньги Реально мы лучше всех знаем и можем помочь выбить долг с должника.

кто поможет вернуть деньги Реально мы лучше всех знаем и можем помочь выбить долг с должника.

кто может помочь вернуть деньги Реально мы лучше всех знаем и можем помочь выбить долг с должника.

кто может помочь вернуть долг Реально мы лучше всех знаем и можем помочь выбить долг с должника.

кто поможет вернуть долг Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долг Реально мы лучше всех знаем и можем помочь выбить долг с должника.

помощь при выбивании долга Реально мы лучше всех знаем и можем помочь выбить долг с должника.

помощь при выбивании долгов Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долг и не нарушить при этом закон Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Поможем выбить долг по расписке и без Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Поможем выбить долг по расписке Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Поможем выбить долг без расписке Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Выбить долг Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Выбить долг: чем может помочь судебный исполнитель Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Выбить долг любыми способами Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Выбить долг Киев Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Агентство по возврату долгов Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Кто поможет выбить долг — Возврат долгов Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долги Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долги не нарушая закон Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долги не нарушив закон Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долги Киев Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долги в Киеве Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как вернуть свои деньги Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Помогу выбить долг Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Помогу вернуть деньги Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Поможем выбить долг Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Поможем вернуть долг Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Поможем вернуть деньги Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долги не нарушая закона Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Возврат долга от 3 дней Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Реальный возврат долгов Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Выбивание долгов по Украине Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как вернуть долг Быстро Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как вернуть долг Эффективно Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долг Быстро Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долг Эффективно Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как быстро выбить долг Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как быстро выбить долги Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как быстро вернуть деньги Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долг с друга Реально мы лучше всех знаем и можем помочь выбить долг с должника.

выбить долг с физического лица Реально мы лучше всех знаем и можем помочь выбить долг с должника.

выбить долг через адвоката Реально мы лучше всех знаем и можем помочь выбить долг с должника.

помогу выбить долг Киев Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как выбить долг с клиента Реально мы лучше всех знаем и можем помочь выбить долг с должника.

Как вернуть долг по расписке в Казахстане

Иллюстративное фото: yanalya / freepik.comПри передаче денег в займы важно защитить себя от возможного риска неуплаты. В этом случае может помочь правильно составленная расписка. О том, как возвращать деньги в подобной ситуации, читайте в материале Нурфин.

При передаче денег в долг важно правильно оформить документы. При этом вы можете составить договор о займе или обойтись обычной распиской.

Согласно 716 статье Гражданского кодекса РК, расписка является свидетельством заключения договора о займе.

Также им могут послужить облигации или какой-либо документ, который подтверждает передачу денег или вещей в долг.

Однако при этом важно правильно составить текст расписки или другого документа. Это поможет в будущем решить спор о возврате денег в вашу пользу.

Читайте также

Ошибка в денежных переводах: как казахстанцам вернуть деньги

Ранее в Нурфин мы рассказывали, как правильно составить договор о задатке.

Правильно составленная распискаОсновные правила составления расписки следующие:

- Расписка всегда пишется от руки того человека, который берет деньги в долг. Поэтому для ее написания достаточно чистого листа бумаги, шариковой ручки и личных данных обеих сторон.

- Рукописный документ надо так и озаглавить: «Расписка».

- На следующей строке, слева, нужно написать город, в котором были переданы деньги и составилось обещание об их возврате.

- В тексте расписки пишем, кто и у кого занял деньги. При этом указывается полное имя без сокращений, номер документа, ИИН, дата рождения и адрес прописки обеих сторон.

- Далее указываем, какая сумма была взята. Обязательно цифрами и прописью – должник может оспорить сумму долга, если написаны только цифры и они трудно различимы.

- После этого пишем, до какого числа будут возвращены деньги.

- Внизу указываем дату составления расписки, возле которой подписываются кредитор и заемщик. Возле подписи нужно указать свое полное имя.

При этом указывается полное имя без сокращений, номер документа, ИИН, дата рождения и адрес прописки обеих сторон.

При этом указывается полное имя без сокращений, номер документа, ИИН, дата рождения и адрес прописки обеих сторон.Читайте также

В каких случаях не следует брать кредит

Если расписка составлена правильно, то это облегчит вам процесс возврата денег. При этом вернуть долг можно по двум сценариям.

Образец расписки. Источник: NUR.KZСуд и досудебное решениеДо обращения в суд вопрос о займе может быть решен в досудебном порядке. То есть должник и кредитор договариваются об условиях возврата долга.

Однако в этом случае имеет значение форма предоставления претензии и характер переговоров. Для получения консультаций при возврате денег можно связаться с юристом.

Для получения консультаций при возврате денег можно связаться с юристом.

При правильных действиях кредитору следует обратиться к должнику и сообщить о том, что срок возврата денег истек. Также важно сообщить о последствиях неуплаты долга, которые включают стоимость судебных издержек, услуг адвоката, пеню и так далее.

Читайте также

Как не остаться без страховки при покупке КАСКО

Дополнительно укажите срок, который выделяется на возврат займа. Все это является претензией об оплате долга, которую желательно зафиксировать в письменном виде.

То есть можно составить два экземпляра и вручить один должнику, получив его подпись. Это может помочь, если переговоры не приведут к результату и придется обращаться в суд.

Помните, что важно сохранять спокойствие и вести переговоры без эмоций и угроз, так как это может только ухудшить ситуацию.

А если деньги не будут возвращены в срок, указанный в претензии, то можно обратиться в суд.

Оригинал статьи: https://www. nur.kz/nurfin/personal/1906342-kak-vernut-dolg-po-raspiske-v-kazahstane/

Как выбраться из долга по кредитной карте, не заплатив всего?

Долги большие. Иногда сложно представить, как выбраться из этого, и возникает ощущение, будто ты спиной к стене. Одна идея, которая звучит хорошо в теории, состоит в том, чтобы как-то выбраться из долгов, не выплачивая их полностью. Конечно, это привлекательная стратегия, но ее реализация может принести больше вреда, чем пользы. Вот способы, которыми вы можете технически погасить долг, не выплачивая всю свою задолженность, а также важные причины, чтобы вместо этого рассмотреть других вариантов .

Справочная информация

В этой статье мы говорим конкретно о задолженности по кредитной карте. Существуют и другие виды долгов, для которых предусмотрены варианты «прощения», например, студенческие ссуды. Однако, как правило, не существует формальных вариантов «прощения» через крупные компании, выпускающие кредитные карты. Когда вы используете свои кредитные карты, кредиторы полностью ожидают, что вы вернете деньги. После длительных периодов пропущенных платежей ваши кредиторы могут снизить эти ожидания и списать средства со счетов и отправить их в инкассо.По истечении этого периода у вас могут появиться возможности использовать альтернативные способы оплаты на меньшую сумму, чем ваша задолженность. Однако это всегда сопровождается повреждением вашего кредитного рейтинга.

Когда вы используете свои кредитные карты, кредиторы полностью ожидают, что вы вернете деньги. После длительных периодов пропущенных платежей ваши кредиторы могут снизить эти ожидания и списать средства со счетов и отправить их в инкассо.По истечении этого периода у вас могут появиться возможности использовать альтернативные способы оплаты на меньшую сумму, чем ваша задолженность. Однако это всегда сопровождается повреждением вашего кредитного рейтинга.

Расчет

Погашение долга — это соглашение с кредитором о выплате меньшей суммы, чем вы должны, но при этом задолженность будет считаться погашенной. Есть два основных типа погашения долга. Первый — это урегулирование долга, о котором вы договариваетесь самостоятельно. Мы называем это «погашение долга своими руками». Второй тип — это погашение профессионального долга.При профессиональном урегулировании вы работаете с расчетной фирмой, которая управляет вашей стратегией сокращения долга.

К сожалению, профессиональное погашение долга — чрезвычайно рискованный вариант, который редко срабатывает в вашу пользу. Есть две причины, по которым вам следует избегать этого варианта любой ценой, как бы хорошо он ни звучал. Во-первых, вы можете нанести значительный ущерб своему кредитному рейтингу, работая с фирмой по урегулированию долгов. Урегулирование долга вращается вокруг схемы, в которой вы избегаете платежей кредиторам и вместо этого отправляете платежи в расчетную фирму.Расчетные фирмы утверждают, что ваша неуплата дает им возможность вести переговоры с кредиторами, и они могут предложить кредиторам единовременную выплату из денег, которые вы им отправили. Однако это не только редко срабатывает (подробнее об этом чуть позже), но и наносит ущерб вашему кредитному рейтингу. Если вы будете следовать схеме, вы накапливаете просроченные платежи и другие негативные оценки. Даже если ваш расчет будет успешным, это приведет к большему ущербу для кредитного рейтинга, потому что расчетные счета указаны в вашем кредитном отчете.

Есть две причины, по которым вам следует избегать этого варианта любой ценой, как бы хорошо он ни звучал. Во-первых, вы можете нанести значительный ущерб своему кредитному рейтингу, работая с фирмой по урегулированию долгов. Урегулирование долга вращается вокруг схемы, в которой вы избегаете платежей кредиторам и вместо этого отправляете платежи в расчетную фирму.Расчетные фирмы утверждают, что ваша неуплата дает им возможность вести переговоры с кредиторами, и они могут предложить кредиторам единовременную выплату из денег, которые вы им отправили. Однако это не только редко срабатывает (подробнее об этом чуть позже), но и наносит ущерб вашему кредитному рейтингу. Если вы будете следовать схеме, вы накапливаете просроченные платежи и другие негативные оценки. Даже если ваш расчет будет успешным, это приведет к большему ущербу для кредитного рейтинга, потому что расчетные счета указаны в вашем кредитном отчете.

Во-вторых, у погашения долга очень низкий процент успеха. Таким образом, не только ваша кредитная история может пострадать, но она может пострадать, и вы даже не увидите предполагаемых преимуществ фактического погашения своих долгов. Исследования показали, что большинство клиентов по погашению долга не оплачивают половину своих долгов, даже лет в процессе урегулирования долга. Очень немногие люди могут погасить все свои долги, работая с расчетной фирмой.

Исследования показали, что большинство клиентов по погашению долга не оплачивают половину своих долгов, даже лет в процессе урегулирования долга. Очень немногие люди могут погасить все свои долги, работая с расчетной фирмой.

Погашение долга тоже не из дешевых.Вы можете рассчитывать на оплату комиссионных от 15 до 25 процентов от зарегистрированного долга. Вдобавок ко всему, если ваш долг прощен, то списанная сумма считается налогооблагаемым доходом!

Как видите, хотя урегулирование выглядит как хороший ярлык, оно может вызвать значительную головную боль, расходы и кредитный ущерб, а также может значительно ухудшить ваше положение, чем было раньше.

А как насчет расчетов своими руками?

Хотя работа с фирмой по урегулированию долга имеет много недостатков, переговоры об урегулировании самостоятельно могут быть более жизнеспособной и безопасной альтернативой.Однако это не идеально и имеет смысл только в некоторых ситуациях. Чтобы добиться урегулирования задолженности своими руками, вы должны связаться со своим кредитором и договориться о единовременной выплате суммы меньше вашей задолженности, которую кредитор примет в обмен на то, что счет будет удовлетворен. Если вы достигнете такого соглашения с кредитором, вы должны получить условия в письменной форме. В противном случае вы рискуете выплатить единовременную сумму, не имея возможности доказать, что кредитор согласился принять ее в качестве урегулирования.

Чтобы добиться урегулирования задолженности своими руками, вы должны связаться со своим кредитором и договориться о единовременной выплате суммы меньше вашей задолженности, которую кредитор примет в обмен на то, что счет будет удовлетворен. Если вы достигнете такого соглашения с кредитором, вы должны получить условия в письменной форме. В противном случае вы рискуете выплатить единовременную сумму, не имея возможности доказать, что кредитор согласился принять ее в качестве урегулирования.

Сделать расчет может быть сложно до того, как кредитор спишет с вашего счета.Кредиторы просто не имеют большого стимула или интереса в принятии предложения об урегулировании, пока вы не сильно отстанете. К этому моменту ваш кредитный рейтинг, вероятно, сильно пострадает. Кроме того, о мировом соглашении, о котором вы договариваетесь самостоятельно, по-прежнему можно сообщить в бюро. Таким образом, несмотря на то, что поселение «сделай сам» безопаснее, чем работа с фирмой-однодневкой, у него есть многие из тех же недостатков. Главное преимущество заключается в том, что вы можете избежать комиссий, взимаемых фирмой.

Главное преимущество заключается в том, что вы можете избежать комиссий, взимаемых фирмой.

Банкротство

Другой стратегией облегчения долгового бремени, которая может предусматривать частичное прощение долга, является банкротство.Существует несколько различных типов банкротства, но физические лица обычно подают заявления о банкротстве по главе 7 или 13. Можете ли вы подать заявку на участие в главе 7 или главе 13, зависит от вашего дохода и от того, соответствуете ли вы требованиям главы 7 в рамках «проверки нуждаемости». Банкротство по главе 7 — это довольно быстрый процесс, который может погасить ваши необеспеченные долги посредством так называемого «разряда». Банкротство в соответствии с главой 13 также может предусматривать увольнение, но обычно только после того, как вы завершите план погашения, что занимает от трех до пяти лет.

Банкротство может нанести серьезный кредитный ущерб. Подготовка к банкротству нанесет значительный ущерб, но даже о самом банкротстве будет сообщено в кредитные бюро. Банкротство главы 7 остается в вашем кредитном отчете в течение 10 лет, а глава 13 остается в течение семи лет.

Банкротство главы 7 остается в вашем кредитном отчете в течение 10 лет, а глава 13 остается в течение семи лет.

Для некоторых банкротство — лучший вариант продвижения вперед. Фактически, NFCC предоставляет рекомендации, связанные с банкротством, посредством двух форм консультирования, которые требуются по закону как часть процесса банкротства.В частности, если вы имеете право на банкротство по главе 7, это может быть вашим лучшим вариантом продвижения вперед. Однако это очень серьезное решение с долгосрочными последствиями, и к нему всегда следует относиться как к крайнему средству. Те, кто не имеет права на участие в Главе 7, могут обнаружить, что существуют более благоприятные альтернативы банкротству, которые нанесут меньший долгосрочный ущерб.

Лучшие варианты

Есть варианты лучше, чем урегулирование задолженности и банкротство. Если вы изо всех сил пытаетесь произвести платеж, вам может быть выгодно изменить условия своей задолженности, а не пытаться платить меньше, чем ваш полный баланс.

Консолидация или рефинансирование долга по кредитной карте — один из способов удешевить ее. Вы можете перевести свой долг на новый счет с более низкой процентной ставкой, что может удешевить ваши платежи и ускорить выплату. Однако, если ваш кредитный рейтинг не очень хороший, вы, вероятно, не будете иметь права на получение хороших ставок, и этот метод не будет иметь для вас финансового смысла. Не попадайтесь в ловушку «консолидирующего кредита» с ужасными условиями, которые на самом деле не улучшат ваше положение.

Для большинства людей план управления долгом может быть лучшим вариантом. Эта программа предусматривает структурированный план погашения всей вашей задолженности под руководством и с помощью кредитного консультанта. Как правило, долги по плану дают право на освобождение от комиссий и снижение процентных ставок, что означает, что план предоставляет многие из тех же преимуществ, что и консолидация, при этом оставаясь жизнеспособным вариантом для людей с менее чем звездным кредитом.

Краткое содержание

Платить меньше суммы вашей задолженности звучит как отличное решение, когда вы в долгу.Но методы, способные воплотить эту мечту в реальность, имеют очень серьезные негативные последствия. Если банкротство — лучший выход для вас, то непременно следует к нему стремиться. Просто помните, что это крайняя мера, и сначала вы захотите рассмотреть другие варианты. С другой стороны, урегулирование долга редко бывает хорошей идеей. Если вы можете договориться об урегулировании уже просроченной задолженности, это может быть хорошим решением. Но вам следует любой ценой держаться подальше от профессиональных фирм по урегулированию долгов.

Если вы не можете получить прощение долга, вы все равно можете получать полезные изменения, такие как более низкие процентные ставки. Подобные альтернативы могут упростить управление вашей долговой нагрузкой, не нанося ущерба вашему кредитному рейтингу в такой же степени, как урегулирование споров и банкротство. Если вам нужна помощь в рассмотрении возможных вариантов и составлении плана дальнейшего развития, вы можете обратиться к кредитному консультанту за бесплатной помощью.

Если вам нужна помощь в рассмотрении возможных вариантов и составлении плана дальнейшего развития, вы можете обратиться к кредитному консультанту за бесплатной помощью.

Почему метод снежного кома — лучший способ выплатить долг

При просмотре счетов по кредитной карте большинство людей обращают внимание только на одно число: общую сумму своей задолженности.Но если это ваш приоритет, вы, вероятно, не продвинетесь далеко в погашении долга.

Проанализировав данные 1,4 миллиона держателей кредитных карт в Великобритании, которые используют более одной карты и не выплачивают весь свой баланс каждый месяц, исследователи из Англии обнаружили, что люди в подавляющем большинстве выбирают неэффективные стратегии для выплаты своего долга, Кристофер Ингрэхэм сообщает The Washington Post.

С математической точки зрения, наиболее эффективный способ избавиться от долга — это использовать метод лавины, при котором вы перечисляете свои долги в порядке убывания процентной ставки. Выплачивайте минимальный баланс по каждому из них, а затем выделяйте как можно больше каждый месяц тому, у кого самая высокая процентная ставка.

Однако в ходе исследования исследователи выяснили, что люди используют так называемое «согласование баланса», при котором сумма, которую они платят за карту в месяц, пропорциональна общей сумме задолженности по этой карте.

Вот как Ингрэм разбирает это:

Допустим, человек должен 10 000 долларов по одной карте и 5 000 долларов по другой, и у него есть в общей сложности 1500 долларов, которые можно положить на обе карты в течение данного месяца.Скорее всего, они заплатят 1000 долларов по большей карте и 500 долларов по меньшей, независимо от процентных ставок или каких-либо других проблем.

Хотя эта система лучше, чем просто внесение минимального платежа, она все же заставляла должников набирать значительную сумму процентов. Среднее домохозяйство с двумя кредитными картами выбрасывало 90 долларов в год на выплату процентов, в то время как некоторые, у которых было пять или более карт, теряли более 1000 долларов в год.

Однако, хотя переход на лавинный метод имеет смысл с точки зрения чисел, это не всегда лучший выбор.В 2016 году исследователи Harvard Business Review обнаружили, что метод снежного кома на самом деле оказался наиболее эффективной стратегией.

Сосредоточение внимания на выплате по счету с наименьшим остатком имеет тенденцию иметь самое сильное влияние на чувство прогресса у людей.

Реми Трудель

Исследователь HBR

Метод снежного кома, популяризированный автором книги Дэйвом Рэмси, ставит в приоритет ваши самые маленькие долги, независимо от процентной ставки.Чтобы попробовать это, начните с перечисления всех ваших долгов, от наименьшего к наибольшему. Оплатите минимальный остаток по каждому из них, кроме самого маленького. Для этого каждый месяц выделяйте как можно больше денег, пока они не будут возвращены. Затем переходите ко второму по размеру долгу.

Идея состоит в том, что вы получите импульс, наблюдая, как исчезают долги — как если бы вы наблюдали, как снежный ком становится все больше и больше — и это будет мотивировать вас продолжать.

«Сосредоточение внимания на выплате счёта с наименьшим остатком имеет тенденцию оказывать сильнейшее влияние на чувство прогресса и, следовательно, на их мотивацию продолжать выплачивать долги», — пишет для HBR Реми Трудель, один из исследователей.

Метод снежного кома сработал для Дерека Салла, который выплатил более 100 000 долларов за семь лет и освободился от долгов к 30.

«Это эмоции привели вас в долги, так что эмоции вытащат вас», он объясняет. «Вы хотите выплатить свой самый маленький долг и одержать эти победы, так что это предложение выплатить следующий, и следующий, и следующий».

В конце концов, лучшая стратегия выплаты долга сводится к тому, какой из этих двух вариантов лучше всего подходит для вас.

Не пропустите:

Понравилась эта история? Поставьте лайк CNBC Make It на Facebook!

Консультации по реальному долгу от людей, которые выплатили тысячи

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Большинство американцев выплачивают какие-либо долги, независимо от того, есть ли у вас студенческие ссуды, автокредиты, ипотека или долг по кредитной карте с высокой процентной ставкой.

Иногда долг является частью долгосрочного финансового плана (например, если вы надеетесь однажды заработать на доме, который ремонтируете). Но в других случаях мы оказываемся в долгах из-за непредвиденных обстоятельств или просто потому, что нам трудно сводить концы с концами.

Жонглирование всем этим долгом — одна из причин, почему так много людей беспокоятся о деньгах. Но есть шаги, которые люди могут предпринять, чтобы разорвать порочный круг, и те, кому удалось нанести серьезный ущерб своим долгам, скажут вам, что обычно это стоит небольших жертв.

Ниже CNBC Select поговорил с четырьмя людьми, которые выплатили большой долг, чтобы получить советы о том, как сохранить мотивацию и добиться успеха.

Развивайте новые навыки, чтобы зарабатывать дополнительные деньги

Катя Чеснок работала с 9 до 5 в банке, когда ее задолженность по кредитной карте была отправлена в инкассо.

Это был тревожный звонок: она поняла, что больше не может игнорировать свой долг, но ей нужно было найти способ быстро заработать больше денег.

Благодаря совету коллеги Чеснок записалась на бесплатный курс по маркетингу в Digital Garage.В течение месяца она получила три сертификата (абсолютно бесплатно) и обладала необходимыми навыками, чтобы начать побочную работу, помогающую местным предприятиям генерировать больше онлайн-трафика и доходов.

«Есть предел того, сколько мы можем откладывать каждый месяц, но нет предела того, сколько мы можем заработать», — говорит Чеснок. По мере того, как ее доход от работы на стороне рос, она смогла направить этот новый излишек денег на выплату долга.

Она автоматизирует свои платежи каждый месяц, и этот трюк, по ее словам, является ключевым для любого, кто жонглирует несколькими работами и счетами.

«Автоматизируя мои собственные платежи, я была очень последовательной», — говорит она.

Чеснок получал зарплату дважды в месяц, 15 и 30 числа. Она позвонила эмитентам своих карт, чтобы они установили автоплату в начале месяца, так что она знала, что деньги будут там, и у нее не будет проблем с оплатой счета.

Устройте свидание дома, чтобы сэкономить

В 2016 году Дивья Сангам была невидима в кредитах и думала, что она в безопасности от долгов, потому что она платила за все наличными.

Но она допустила ошибку при заполнении формы W4, и она и ее партнер неожиданно получили налоговый счет, который они не могли оплатить сразу.

Одно из любимых увлечений пары — походы в кино, особенно в их местные кинотеатры в Нью-Джерси, где фильмы показывают на всех трех языках, на которых они говорят — английском, хинди и тами.

Однако, когда они оказались в долгах, пара пересмотрела, сколько они тратят на свидания. Вместо этого они предпочли остаться дома и смотреть фильмы на Amazon Prime и Netflix.

После того, как они выплатили долг, Сангам и ее партнер решили сохранить свой более ограниченный бюджет: «Посещение одного фильма в месяц сейчас кажется таким удовольствием», — говорит она. «Особенно в нашем любимом театре AMC, где вы можете расслабиться в кресле или заказать гамбургер и молочный коктейль на свое место».

Получив дополнительную экономию от своего нового распорядка, пара пополняет свой чрезвычайный фонд и копит на первоначальный взнос.

По-прежнему делай то, что делает тебя счастливым

Предприниматель Мишель Джексон с 2012 года выплатила более 60 000 долларов по кредитной карте и ссуде.Когда она начинала, долг казался «горой», и она знала, что, если она собирается с ним справиться, она не сможет сделать путешествие несчастным.

«Я знал, что, если я попытаюсь устранить все, чем я наслаждался в своей жизни, для достижения этой цели, я потерплю неудачу», — говорит Джексон. «Итак, я решил честно рассказать о вещах, которые мне нравились, когда я начал».

Джексон продолжал заказывать тосты с авокадо, сказала она CNBC Select. И если тебе интересно, кофе — она тоже покупала его.Тем не менее, Джексон была более разборчивой в том, как лечить себя, и старалась пить простой кофе, отказываясь от добавок, таких как дополнительные порции эспрессо и ароматизаторы.

Джексон даже часто путешествовал. «Эти поездки помогали мне оставаться в здравом уме и заряжать меня энергией каждый раз, когда я чувствовала себя немного подавленной», — вспоминает она.

Но вместо того, чтобы взимать дорожные расходы с кредитной карты, она копила на оплату поездок наличными. Она останавливалась в престижных хостелах, а не в дорогих отелях, чтобы получить уникальный опыт с ограниченным бюджетом.

Что касается ухода за собой, Джексон все еще ходил на уроки танцев, но нашел способы снизить расходы, выполнив программы обмена работой в студии.

«В основном, я систематически работала над своими желаниями и придумывала способы удовлетворить их с таким же качеством и при меньших затратах», — говорит она.

Не бойтесь узнавать новое

Тренер по ремонту кредитов Шанте Харрис из Financial Common Cents выплатила более 50 000 долларов долга по кредитной карте, прежде чем стать сертифицированным кредитным консультантом.Теперь у нее есть экспертные знания о кредитной индустрии, в том числе о том, как управлять взысканием долгов и восстанавливать сильно испорченные кредитные рейтинги.

Расплатиться с долгом было непросто, но Харрис обладает одним важным качеством, которое, по ее мнению, помогло ей пересечь финишную черту: обучаемость.

«Я не родился с кредитным рейтингом 800», — говорит Харрис. «Все находятся там, где они сейчас, потому что они чему-то научились, будь то трагическая ситуация или просто учеба в колледже или у ваших друзей.»

Вам не нужно быть экспертом, чтобы выбраться из долгов; вам просто нужно быть адаптируемым и готовым учиться.

С чего начать

Первый шаг к выплате долга — это точно знать, как много у вас есть на тарелке. Получите бесплатно свой кредитный отчет на AnnualCreditReport.com, чтобы точно узнать, какие счета у вас есть на ваше имя и сколько вы должны по каждому из них.

Получите бесплатно свой кредитный отчет на AnnualCreditReport.com, чтобы точно узнать, какие счета у вас есть на ваше имя и сколько вы должны по каждому из них.

Также важно понимать, как ваш долг влияет на ваш кредит Распространенное предположение состоит в том, что если у вас есть долги, ваш счет будет плохим.Но на самом деле вы все равно можете иметь хороший счет, когда у вас есть долги. Главное — брать стратегические займы и своевременно производить выплаты.

Подписка на службу кредитного мониторинга поможет вам отслеживать свой счет и знать, где вы находитесь. Выплачивая свой долг (особенно по возобновляемой кредитной карте), вы, вероятно, увидите, что ваш счет улучшится.

Поскольку оценки FICO используются в более чем 90% решений о кредитовании, подписка на услуги FICO® Basic, Advanced или Premier поможет вам получить хорошее представление о том, что видят кредиторы.Это также исчерпывающая информация, если вы хотите подать заявку на большой билет. Все планы предлагают доступ к 28 версиям вашей оценки FICO, включая оценки по кредитным картам, ипотеке и автокредитованию. Кроме того, вы получите страхование от кражи личных данных на сумму 1 миллион долларов и круглосуточный доступ к находящимся в США специалистам по краже личных данных, которые помогут восстановить вашу личность в случае компрометации вашей информации.

Кроме того, вы получите страхование от кражи личных данных на сумму 1 миллион долларов и круглосуточный доступ к находящимся в США специалистам по краже личных данных, которые помогут восстановить вашу личность в случае компрометации вашей информации.

FICO® Basic, Advanced и Premier

Стоимость

От 19,95 до 39,95 долларов США в месяц

Кредитные бюро, контролируемые

Experian для базового плана или Experian, Equifax и TransUnion для планов Advanced

и TransUnion- используемая модель оценки

Темное веб-сканирование

Да, для планов Advanced и Premier

Страхование личности

Примечание редактора: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат избранным только редакции и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как удалить сборы из кредитного отчета — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Мгновенно повысьте свой рейтинг FICO® с Experian Boost ™

Experian может помочь поднять ваш рейтинг FICO® за счет оплаты счетов, таких как ваш телефон, коммунальные услуги и популярные потоковые сервисы. Результаты могут отличаться.Смотрите сайт для более подробной информации.

Когда вы не выполняете свои обязательства по долговому обязательству, ваш первоначальный кредитор иногда продает ваш долг сборщику долгов или коллекторскому агентству. Как только ваш долг оказывается взысканным, эта отрицательная информация обычно передается в три основных кредитных бюро — Experian, Transunion и Equifax — и наносит ущерб вашему кредитному рейтингу.

По прошествии определенного периода времени инкассовый счет должен быть исключен из вашего отчета. Если вы хотите удалить его раньше или считаете, что это ошибка, вы можете предпринять несколько действий, чтобы попытаться удалить его из своего кредитного отчета.

Здесь мы проведем вас через три шага, которые вы можете предпринять, чтобы удалить счета для инкассо из вашего кредитного отчета.

1. Проведите исследование и проверьте все кредитные отчеты

Чтобы получить подробную информацию о своей учетной записи, просмотрите все свои кредитные отчеты. Вы можете сделать это, посетив AnnualCreditReport.com. Обычно вы можете получить только одну бесплатную копию каждого отчета ежегодно. Однако из-за пандемии Covid-19 вы можете бесплатно проверять свои отчеты во всех трех кредитных бюро еженедельно до 20 апреля 2022 года.

В вашем кредитном отчете должно быть указано, выплачен ли сбор или нет, остаток вашей задолженности (если таковой имеется) и дату просрочки по счету. Если вы не знаете, кто является первоначальным кредитором, и он не указан в вашем отчете, попросите коллекторское агентство предоставить вам эту информацию.

После этого сравните данные о взыскании, указанные в кредитном отчете, с вашими собственными записями для указанного счета. Если вы не вели никаких записей, войдите в указанную учетную запись, чтобы просмотреть историю платежей с первоначальным кредитором.

Если вы не вели никаких записей, войдите в указанную учетную запись, чтобы просмотреть историю платежей с первоначальным кредитором.

2. Определить легитимность учетной записи

При просмотре коллекции, указанной в вашем аккаунте, убедитесь, что задолженность принадлежит вам. Если он не принадлежит вам или вы своевременно выплачивали его, оспорите ошибку, чтобы удалить коллекцию из отчета.

3. Выберите план действий

Вот три действия, которые вы можете предпринять, чтобы попытаться удалить учетные записи сбора, перечисленные в вашем отчете.

1. Оспаривание неточных или неполных счетов инкассо

Если в вашем кредитном отчете указаны неточные или неполные счета по сбору платежей, Закон о справедливой кредитной отчетности дает вам право оспаривать эту информацию напрямую с кредитным бюро или кредитором.Вы можете отправить спор, используя форму возражения на веб-сайтах каждого кредитного бюро. У Федеральной торговой комиссии есть образцы писем со спорами на своем веб-сайте, если вам нужна помощь в их создании.

После того, как вы отправите свой спор, у кредитной компании будет 30 дней на рассмотрение вашего иска. Если кредитное бюро сочтет предоставленную информацию верной, счет инкассации будет удален из вашего отчета. Однако, если он обнаружит, что компания, сообщившая информацию, была верной, счет для взыскания останется в вашем отчете на срок до семи лет.

2. Запрос на удаление гудвилла

Если в вашем отчете указано платное взыскание, вы можете просто попросить взыскателя долга или первоначального взыскателя удалить это взыскание. Обычно это включает отправку сборщику долгов или коллекторскому агентству письма об удалении гудвилла, в котором объясняется ваша ошибка, просят прощения и показывают им, как улучшилась ваша история платежей.

При выборе этого варианта нет гарантии, что ваша коллекция будет удалена из вашего кредитного отчета, но попробовать стоит.Если учетная запись будет удалена, это может помочь вам получить более выгодные условия по личным займам, ипотеке и кредитным картам.

3. Подождите, пока он не упадет

Когда рассматриваемая задолженность является законной и вы не можете убедить сборщика долгов удалить ее из вашего отчета, вам остается только подождать. По прошествии семи лет с даты, когда счет впервые стал просроченным, взыскание должно исчезнуть из вашего кредитного отчета.

Хотя это означает, что сбор продолжит влиять на ваш кредитный рейтинг; его влияние будет уменьшаться со временем.

Как долго счета для инкассации остаются в вашем отчете?

Платные или неоплаченные счета для инкассо могут оставаться в ваших кредитных отчетах до семи лет после того, как первоначальный счет впервые стал просроченным. Как только счет инкассо достигает семилетней отметки, кредитные компании должны автоматически удалить его из ваших кредитных отчетов.

Если ваш инкассовый счет не исчезнет из вашего кредитного отчета по прошествии семи лет, вы можете подать спор в каждое кредитное бюро, указав его в вашем отчете.

Как отчеты о сборе средств влияют на ваш кредитный рейтинг?

Хотя отчет о взыскании кредита обычно наносит серьезный ущерб вашему кредитному баллу, его влияние зависит от того, какую модель кредитного рейтинга вы используете для его расчета. Это также зависит от того, оплачен или нет счет для сбора. Например, FICO Score 9 — последняя версия модели кредитного рейтинга FICO — не учитывает счета с платным инкассо.

Более ранние версии этой модели кредитного скоринга, однако, включают в себя счета платного сбора.Если кредитор использует более раннюю модель для оценки вероятности того, что вы сможете погасить ссуду, вполне вероятно, что он получит более низкий кредитный рейтинг, если в ваших кредитных отчетах указан платный счет для сбора платежей.

Увеличится ли мой кредитный рейтинг, если будет удален счет для инкассо?

Так как история платежей составляет 35% вашей оценки FICO, ваша оценка может увеличиться, если учетная запись для сбора платежей будет удалена. Однако то, насколько он увеличится, будет зависеть от других пунктов, перечисленных в вашем кредитном отчете. Например, если эта отрицательная учетная запись — единственная, указанная в вашем кредитном отчете, ее удаление может повысить ваш рейтинг больше, чем если бы у вас было несколько других учетных записей в вашем отчете.

Однако то, насколько он увеличится, будет зависеть от других пунктов, перечисленных в вашем кредитном отчете. Например, если эта отрицательная учетная запись — единственная, указанная в вашем кредитном отчете, ее удаление может повысить ваш рейтинг больше, чем если бы у вас было несколько других учетных записей в вашем отчете.

Мгновенно повысьте свой рейтинг FICO® с Experian Boost ™

Experian может помочь поднять ваш рейтинг FICO® за счет оплаты счетов, таких как ваш телефон, коммунальные услуги и популярные потоковые сервисы. Результаты могут отличаться. Смотрите сайт для более подробной информации.

Итог

Если в вашем кредитном отчете указан законный счет для взыскания платежей, он, скорее всего, останется в нем до семи лет. Чтобы досрочно удалить счет для инкассо из вашего кредитного отчета, вы можете попросить компанию удалить гудвилл, но нет гарантии, что вы получите прощение.

Если в вашем отчете есть неточный или неполный счет для инкассо, оспорите его с каждым кредитным бюро, которое перечисляет его в вашем кредитном отчете. Это поможет вам удалить счет инкассо из вашего кредитного отчета.

Это поможет вам удалить счет инкассо из вашего кредитного отчета.

Информационный бюллетень — Списание долга

Этот информационный бюллетень охватывает Англия и Уэльс . У нас также есть шотландская версия, если она вам нужна.

Этот информационный бюллетень предназначен для людей, у которых нет денег для выплаты своих долгов.Используйте этот информационный бюллетень, чтобы:

- получить информацию о том, когда запрос на списание может быть для вас реальным вариантом;

- узнайте, как попросить списание ваших долгов; и

- поможет вам попросить частичное списание ваших долгов

Образцы писем, упомянутые в этом информационном бюллетене, можно заполнить на нашем веб-сайте.

Можно ли списать долг?

Нелегко убедить кредиторов отказаться от возможности получить долг, который вы им должны, и согласиться списать их долг.Большинство кредиторов имеют коммерческие взгляды и захотят рассмотреть варианты, которые у них есть для взыскания долга. Обычно вам нужно убедить кредитора в том, что списание долга отвечает их интересам, а также вашим интересам. Обычно это означает демонстрацию им причин, по которым они вряд ли вернут достаточно денег, чтобы больше было преследовать вас за долги.

Обычно вам нужно убедить кредитора в том, что списание долга отвечает их интересам, а также вашим интересам. Обычно это означает демонстрацию им причин, по которым они вряд ли вернут достаточно денег, чтобы больше было преследовать вас за долги.

Несмотря на то, что списание долга непросто, это возможно и имеет очевидные преимущества:

- вы освобождены от бремени долга;

- восстановление прекращается;

- снижение стресса и тревожности; и

- , вы можете начать все сначала.

Большинство кредиторов могут рассмотреть вопрос о списании своего долга, когда они убеждены, что ваша ситуация означает, что погашение долга вряд ли будет успешным, особенно если сумма небольшая. Даже если списание долга не является для них вариантом, возможно, по юридическим причинам, они могут решить не возвращать долг и фактически прекратить преследование вас за это.

Домовладелец

Если у вас есть дом, кредитор может попытаться обанкротить вас. Это нужно для того, чтобы увидеть, вернет ли продажа вашей собственности часть или весь их долг, но это редко.Чаще всего они могут попытаться обеспечить свой долг перед недвижимостью с помощью судебного приказа. Если они сделают это, они смогут вернуть свои деньги после продажи собственности. Подача заявления на списание в таких обстоятельствах может поставить вашу собственность под угрозу, когда она будет продана в конечном итоге для выплаты долга. Свяжитесь с нами для получения консультации.

Ваша ситуация

Кредиторы могут осознавать, что у них мало шансов вернуть свои долги в определенных ситуациях. Ниже приведены некоторые примеры.

Вы сдаете дом в аренду, у вас нет дополнительного дохода после оплаты основных нужд, нет сбережений и нет доступных активов, которые вы могли бы продать.

У вас серьезное или неизлечимое заболевание, длительное нездоровье или инвалидность, что означает, что у вас мало шансов получить или сохранить работу.

Вы получаете только пособие и нуждаетесь в поддержке лица, осуществляющего постоянный уход, потому что вы не можете справиться самостоятельно.

Вы пенсионер или приближаетесь к пенсионному возрасту, вы получаете пособие и, вероятно, сохраните ограниченный доход.

В связи с вашими обстоятельствами не существует реальной перспективы того, что вы сможете произвести достойный платеж кредитору ни сейчас, ни в будущем. Ситуация может ухудшиться.

Прочие кредиторы согласились списать свои долги.

Лицо, имеющее задолженность, умерло, так и не оставив никакого имущества, денег или других активов для передачи семье и друзьям.

В этих ситуациях кредитор может согласиться с тем, что добиваться взыскания долга не в его интересах.Вы также можете указать, что если кредитор подал заявку на постановление суда, суд, скорее всего, согласится с тем, что вы можете платить только символическую сумму, например фунтов стерлингов 1 в месяц. Вряд ли стоит нанимать сборщика долгов, чтобы попытаться вернуть долг, поскольку это может стоить кредитору больше, чтобы заплатить агентству по взысканию долгов, чем они получат обратно.

Совместный долг

Если ваши долги причитаются совместно с другим лицом, кредитор может согласиться списать вашу ответственность по долгу, но по-прежнему преследовать другое лицо на всю сумму.Чтобы этого не произошло, постарайтесь заключить договор о списании, который включает всех участников договора.

Доказательства

Кредитору потребуется доказательство того, что вы не можете вернуть его долг. Это поможет вашему делу, если вы фактически прекратите платеж, когда подадите запрос на списание, вместо того, чтобы отказаться от основных необходимых вещей, чтобы вы могли предложить кредитору оплату токеном.

Сводка бюджета

Сделайте резервную копию своего запроса на списание с копией сводки бюджета с указанием ваших доходов и расходов. Мы можем помочь вам его подготовить. Свяжитесь с нами для получения консультации.

Мы можем помочь вам его подготовить. Свяжитесь с нами для получения консультации.

Проблемы со здоровьем

Если у вас есть проблемы с психическим здоровьем, которые серьезно влияют на вашу способность управлять своими деньгами и долгами, вы можете захотеть, чтобы ваш кредитор знал об этом. Если да, вы можете попросить специалиста по здравоохранению и социальному обеспечению заполнить форму доказательства долга и психического здоровья, которую вы можете передать своим кредиторам в качестве доказательства того, как ваше состояние влияет на вас.

Если у вас есть физическое заболевание, вы можете попросить своего врача написать письмо вашим кредиторам с объяснением ваших обстоятельств и того, как списание их долга поможет вам.

Дополнительную информацию см. В нашем информационном бюллетене о задолженности и психическом здоровье.

Социальные службы

Если у вас есть социальный работник, попросите его написать письмо вашим кредиторам с объяснением ваших обстоятельств и того, как списание долга может вам помочь.

Свидетельство о смерти

Когда человек, который задолжал по долгу, умер, вы можете попросить кредитора списать долг, потому что умерший не оставил денег или имущества. Чтобы кредитор принял это во внимание, вам, как правило, необходимо предоставить ему копию свидетельства о смерти.Вы можете заказать копию свидетельства о смерти на правительственном сайте www.gov.uk.

Если умершее лицо оставило собственность, деньги или другое имущество, его кредиторы обычно будут пытаться погасить долги из доходов от имущества умершего.

Для получения дополнительной информации см. Наш информационный бюллетень «Долги после смерти».

Воспользуйтесь нашим образцом письма «Списание после смерти», чтобы попросить кредитора списать задолженность.

Передовая практика

Ваш кредитор должен относиться к вам справедливо.Совет по стандартам кредитования дал кредиторам рекомендации по этому поводу, и это может помочь поддержать ваш запрос на списание. В своих Стандартах практики кредитования физических лиц говорится:

В своих Стандартах практики кредитования физических лиц говорится:

Фирмы должны принимать во внимание обстоятельства клиента и учитывать, приведет ли это к справедливому результату для клиента взыскание или продолжение погашения суммы задолженности

Если Фирма считает личные и финансовые обстоятельства клиента исключительными и маловероятными для улучшения, Фирма может, среди прочего, рассмотреть вопрос о списании или отказе от погашения части или всей задолженности (-ов) клиента.Информация для практикующих, Финансовые трудности, Раздел 11

Информационная группа по вопросам консультирования по денежным вопросам также опубликовала руководство по списанию долга в связи с долгосрочными проблемами психического здоровья в своих Рекомендациях по надлежащей практике оказания помощи потребителям с психическими расстройствами и долгами. В нем говорится:

Кредиторам следует рассмотреть возможность списания необеспеченных долгов, когда состояние психического здоровья является долгосрочным, имеет небольшую вероятность улучшения и такова, что весьма маловероятно, что лицо, имеющее задолженность, сможет погасить свои непогашенные долги.

Если ваше психическое состояние влияет на вас таким образом, вы можете направить кредиторов к этому заявлению, чтобы поддержать ваш аргумент в пользу списания вашего долга.

Виды долга

Ипотечный долг от старого дома

В некоторых ситуациях, когда ваш дом был возвращен во владение или вернули ключи вашему ипотечному кредитору, вам могут позже сказать, что вы все еще должны деньги. Это происходит, когда суммы, за которую продается ваш дом, недостаточно для выплаты непогашенной ипотеки и любых обеспеченных кредитов.

Деньги, которые вы все еще должны перед кредитором по ипотеке или обеспеченному ссуде, в этой ситуации называются задолженностью по ипотеке. Иногда это могут быть большие суммы. Тем не менее, вы можете рассмотреть запрос на списание, если этого требует ваша ситуация. См. Раздел «Попросите своего кредитора не взыскивать задолженность» в нашем информационном бюллетене по ипотечным кредитам. Это включает в себя Попросите своего ипотечного кредитора списать образец письма о долге, которое вы можете использовать для отправки запроса.

Задолженность по аренде от бывшего арендатора

Если вы задолжали арендную плату старому домовладельцу, с которым у вас больше нет права аренды, это больше не является приоритетной задолженностью.Вы можете обращаться со старой арендной платой так же, как с кредитной картой или необеспеченной ссудой.

Задолженность по муниципальным налогам и муниципальным налогам

Совет имеет возможность частично уменьшить ваш счет муниципального налога или полностью уменьшить ваш счет до « ноль » в исключительных обстоятельствах, таких как серьезные финансовые трудности. Свяжитесь с нами для получения консультации.

Задолженность по газу и электроэнергии

У некоторых энергетических компаний есть отдельные фонды, которые могут производить платежи в счет погашения долгов за электроэнергию, а иногда и другие виды платежей.См. Раздел «Я с трудом оплачиваю счета за электроэнергию» в нашем информационном бюллетене о задолженности за газ и электроэнергию для получения дополнительной информации о том, как подать заявку на помощь в погашении вашего долга.

Штрафы магистратского суда

Мировые судьи имеют право отменить или «отменить» штраф, хотя они делают это редко и только при определенных обстоятельствах. Это также относится к штрафу за неуплату телевизионной лицензии. Дополнительную информацию см. В разделе «Наложение штрафа» в информационном бюллетене наших магистратских судов о штрафах.

Штраф за парковку

Совет имеет право отменить штраф в исключительных обстоятельствах. См. Раздел «Что делать, если я не подпадаю под эти основания?» В информационном бюллетене

«Уведомления о штрафных санкциях».Задолженность по содержанию детей

При определенных обстоятельствах Служба алиментов на детей может списать задолженность по алиментам на ребенка, включая задолженность по старым делам Агентства по алиментам, если она считает, что было бы несправедливо или неуместно продолжать взыскание.Он не очень часто использует это усмотрение.

Свяжитесь с нами, чтобы узнать, при каких обстоятельствах Служба по уходу за детьми может по своему усмотрению списать задолженность.

Переплата налогового кредита

Налоговая и таможенная служба HM (HMRC) редко соглашается списать задолженность по переплате налогового кредита. Однако при определенных обстоятельствах они могут согласиться освободить человека от его ответственности по выплате долга. Это называется ремиссией. Они могут согласиться рассмотреть возможность списания долга, если лицо, имеющее задолженность, имеет проблемы с психическим здоровьем или страдает от серьезных лишений, или когда они убеждены, что это лицо не должно продолжать преследование для выплаты долга.Подробнее о подходе HMRC к возмещению переплат на странице GOV.Us под названием «Налоговые льготы: что произойдет, если вам заплатили слишком много» (COP26). HMRC имеет специальную линию помощи по платежам по номеру 0345 302 1429 , по которой вы можете связаться, чтобы обсудить, почему вы хотите, чтобы HMRC прекратила взыскание долга. Свяжитесь с нами для получения совета об особых обстоятельствах, которые HMRC может принять во внимание при рассмотрении вопроса о взыскании задолженности по переплате налогового кредита.

Переплата пособия

В исключительных случаях Департамент труда и пенсий (DWP) может принять решение не взыскивать переплату или ее часть.Это может быть ситуация, когда выздоровление может причинить вам или вашим ближайшим родственникам значительные трудности и будет представлять угрозу для здоровья или благополучия вас или вашей семьи. Если вы чувствуете, что выплата переплаты вызовет у вас значительные трудности, вам следует связаться с DWP, используя данные в письме, которое они вам прислали. Если ваш долг представляет собой переплату по жилищному пособию, обратитесь в местный совет, который имеет аналогичное право не взыскивать долг. Перед принятием решения они могут попросить предоставить доказательства трудностей.Свяжитесь с нами, чтобы узнать, какие трудности принимаются во внимание, когда DWP или ваш местный совет решают не взыскивать или списать задолженность по переплате.

Налоговая задолженность

HMRC может рассмотреть просьбу не преследовать вас по счету подоходного налога при определенных обстоятельствах. Это иногда называют «переводом» долга HMRC. Обычно вам нужно показать, что:

- у вас очень мало или совсем нет свободного дохода после ваших основных счетов за дом, и это, вероятно, будет продолжаться в течение длительного времени; и

- у вас нет активов, которые можно было бы продать, чтобы собрать деньги на погашение долга.

Например, эти обстоятельства могут применяться, если вы:

- — пожилые люди;

- имеют инвалидность или длительное заболевание; или

- человек являются длительно безработными.

HMRC не будет формально списывать налоговую задолженность в этих обстоятельствах, но может согласиться не погашать ее в зависимости от ваших обстоятельств. Это по-прежнему позволяет HMRC взыскать задолженность, если ваша ситуация улучшится.

Бизнес-курсы