Как очистить или удалить кредитную историю законно?

Когда может возникнуть желание удалить кредитную историю?

Самые разные люди могут захотеть изменить свою кредитную историю, но причина у такого желания одна — ее плохое качество. Именно тогда заемщик начинает узнавать, какие способы доступны для исправления или удаления своего кредитного досье.

Необязательно при этом быть злостным намеренным неплательщиком по кредитам. Иногда обстоятельства складываются таким образом, что обслуживать долг перед кредитором нет возможности из-за внезапной болезни, потери доходов или форс-мажора. Договориться о реструктуризации не удалось, и кредитная история пополнилась записями о невыплаченных кредитах. Даже если долг потом был погашен, сведения о просроченных платежах остаются в кредитной истории, и после этого оформить кредит бывает очень сложно даже при восстановленной кредитоспособности.

Иногда очистить кредитную историю может пожелать даже заемщик, добросовестно исполнявший все обязательства перед банками.

Но российское законодательство не признает желание заемщика достаточным основанием для удаления или изменения кредитной истории. Это следует признать справедливым – иначе банки не смогли отличать добросовестных клиентов от потенциальных неплательщиков. Тем не менее причины способы и для удаления, и для изменения кредитной истории законным способом есть.

Законные способы изменения кредитной истории

- Оспаривание. Наиболее распространенное основание для внесения изменений в сведения, которые содержатся в БКИ, – исправление ошибок и неточностей. Заметить несуществующие просроченные платежи несложно, если периодически запрашивать и проверять свою историю, тем более что дважды в год это можно делать бесплатно.

Заметив ошибку, можно известить кредитора, передавшего ошибочные сведения, чтобы он исправил запись. Но лучше всего действовать через бюро кредитных историй. В этом случае в бюро подается заявление на оспаривание и по закону оно в течение 30 дней должно дать ответ. Как правило, оно самостоятельно связывается с кредитором и перепроверяет данные. Если факт ошибки подтверждается, запись корректируют. - Отказ от любых займов на 10 лет. Именно столько по закону бюро должно хранить кредитную историю с последнего обновления кредитной истории. С 2021 года, когда вступит в силу новая редакция закона «О кредитных историях», этот срок сократится до 7 лет. После этого заемщик получит «чистую» кредитную историю, то есть ее аннулируют.

Также следует помнить что отсутствие кредитной истории – не лучшая рекомендация для банка, решающего вопрос о выдаче кредита. В этом случае заемщик может рассчитывать только на некрупный заем на очень короткий срок по высокой ставке.

После признания факта мошенничества кредитная история исправляется и сведения о кредите изымаются.

После признания факта мошенничества кредитная история исправляется и сведения о кредите изымаются.

Незаконные методы удаления кредитной истории

Как можно заметить, законные способы коррекции кредитной истории подойдут не всем заемщикам: те, кто не погасил свои долги или не желает долго ждать, могут захотеть воспользоваться незаконными способами того, как выйти из плохой кредитной истории. Предложения об удалении или коррекции записей за определенную плату регулярно появляются в интернете, иногда их делают заемщикам по телефону различные «коммерсанты» и «посредники», якобы связанные с БКИ.

Что нужно знать об этих способах

- В итоге заемщик лишится денег, а кредитную историю не исправит. Обратиться в полицию при этом он тоже не сможет, ведь он понимает, что пытался действовать в обход закона.

- Некоторым аферистам удается убедить заказчика, что его кредитная история чиста или изъята. Проверить это можно, только заказав ее лично на сайте бюро. Но проверять придется во всех бюро, потому что кредиторы часто передают сведения в несколько БКИ. Кроме того, титульная часть истории хранится в Центральном каталоге кредитных историй, в Банке России, и изъять ее оттуда невозможно.

Поэтому в любом случае деньги лучше потратить на погашение просроченной задолженности.

Как исправить свою кредитную историю, если ее нельзя удалить

Причины, которые побуждают некоторых заемщиков искать способы удалений плохой кредитной истории, как правило связаны с невозможностью взять кредит на хороших условиях из-за ее плохого качества. Однако есть вполне доступные способы улучшить кредитную историю и взять кредит по низкой процентной ставке без удаления нежелательных записей. Что для этого нужно сделать?

- Погасить все просроченные задолженности перед банками. Это самый большой негативный фактор любой кредитной истории. Если этого не сделать, то все другие действия потеряют смысл.

- Провести ревизию своих действующих обязательств перед финансовыми организациями. Если обязательств много – постараться выплатить те, которые обходятся дороже всего.

- Оставшиеся кредиты систематизировать, приведя график их обслуживания в такое состояние, чтобы было удобно его выполнять без просрочек. Главное для восстановления качества кредитной истории – соблюдение сроков, указанных в договоре займа.

- Если у обладателя плохой истории нет действующих кредитов, можно взять небольшой заем, пусть даже на не самых выгодных условиях, и вовремя погасить его. Хороший вариант – кредитная карта.

- Регулярно запрашивать ПКР и следить за улучшением качества кредитной истории. После каждого платежа по кредиту будет видно, как растет рейтинг.

- Если конечной целью улучшения кредитной истории является оформление кредита в каком-то конкретном банке, хорошо будет в этом банке оформить дебетовую карту или открыть срочный вклад. Еще лучше – получать зарплату на карту этого банка. Если кредитор знает о ваших доходах и их регулярности, он может закрыть глаза на многие негативные записи в кредитной истории.

Это самый большой негативный фактор любой кредитной истории. Если этого не сделать, то все другие действия потеряют смысл.

Это самый большой негативный фактор любой кредитной истории. Если этого не сделать, то все другие действия потеряют смысл.

Как можно убедиться, рецепты улучшения кредитной истории несложны. Но главное, что должны знать все заемщики – эти способы и обойдутся дешевле, я являются более надежными, чем попытки удаления или исправления истории через посредников.

Как исправить кредитную историю и получить кредит по выгодной ставке :: Новости :: РБК Инвестиции

Генеральный директор финансового маркетплейса «Сравни.ру». Сергей Леонидов рассказывает, как перестать быть нежелательным заемщиком в глазах банка

Генеральный директор финансового маркетплейса «Сравни.ру». Сергей Леонидов рассказывает, как перестать быть нежелательным заемщиком в глазах банкаВ кредитной истории содержится информация о действующих и закрытых кредитных договорах, которые заемщик заключал в банках и МФО в течение последних семи лет. Из истории можно узнать, где и сколько денег клиент брал в кредит, были ли залоги и банковские гарантии, поручительство и — важно — платежную дисциплину клиента: наличие или отсутствие просроченных задолженностей.

Кредитные истории хранятся в бюро кредитных историй (БКИ) — причем история одного человека может быть одновременно в нескольких бюро. В России сейчас девять таких компаний, среди крупнейших — НБКИ, ОКБ и «Эквифакс». Узнать, в каком именно БКИ содержится кредитная история, можно с помощью заявления через сайт «Госуслуги». Запросить выписку из кредитной истории можно в БКИ (бесплатно — два раза в год), некоторых банках и организациях — партнерах БКИ. На «Сравни.ру» можно бесплатно узнать свой кредитный рейтинг — усредненный рейтинг из трех крупнейших кредитных бюро, приведенный к единой шкале.

Кредитный рейтинг: как устроен один из главных инструментов инвестораИз-за чего портится кредитная история

На основе данных из кредитной истории рассчитывается кредитный рейтинг, или скоринговый балл. Чем он выше, тем выше вероятность одобрения кредита — больше банков захотят выдать заем под более низкую ставку. И хотя каждая кредитная организация рассчитывает скоринговый балл по-своему, существуют параметры, которые гарантированно влияют на кредитный рейтинг

.

Чем он выше, тем выше вероятность одобрения кредита — больше банков захотят выдать заем под более низкую ставку. И хотя каждая кредитная организация рассчитывает скоринговый балл по-своему, существуют параметры, которые гарантированно влияют на кредитный рейтинг

.

1. Наличие просрочек. Пожалуй, это самый важный фактор. Значительно ухудшают кредитный рейтинг текущие просроченные задолженности, систематические просрочки, задолженности более 30 дней и, конечно, проданные коллекторам или безнадежно списанные кредиты. Небольшие технические просрочки — когда платеж не успел прийти вовремя, например из-за работы банка, не влияют на скоринг. Но тем не менее их тоже лучше не допускать.

Фото: Unsplash

2. Высокая кредитная нагрузка. Кредитная нагрузка — это соотношение долгов и зарплаты заемщика. Желательно, чтобы ежемесячные выплаты по кредитам не превышали 40% от официального дохода клиента. Причем при расчете долговой нагрузки учитываются также лимиты по кредитным картам, разрешенные овердрафты по дебетовым картам и прочие финансовые обязательства заемщика: алименты, аренда жилья, обеспечение иждивенцев и так далее. Если доход падает или прибавляются долги, то кредитная нагрузка повышается — и банки могут отказать в новом займе даже с учетом идеальной кредитной истории.

Высокая кредитная нагрузка. Кредитная нагрузка — это соотношение долгов и зарплаты заемщика. Желательно, чтобы ежемесячные выплаты по кредитам не превышали 40% от официального дохода клиента. Причем при расчете долговой нагрузки учитываются также лимиты по кредитным картам, разрешенные овердрафты по дебетовым картам и прочие финансовые обязательства заемщика: алименты, аренда жилья, обеспечение иждивенцев и так далее. Если доход падает или прибавляются долги, то кредитная нагрузка повышается — и банки могут отказать в новом займе даже с учетом идеальной кредитной истории.

3. Отсутствие кредитов. Чистая кредитная история клиента — скорее, плохая новость для банка, который планирует выдать ему кредит. Даже если это зарплатный клиент и банку известны стабильность и размер его дохода, неизвестно, насколько дисциплинированным он будет заемщиком. В таком случае кредитные организации часто предпочитают не рисковать и одобряют небольшой заем под умеренно высокий процент.

Как исправить кредитную историю

Стратегия по повышению скорингового балла зависит от причин, по которым кредитная история была испорчена. Помимо всего, что мы перечислили выше, в истории могут оказаться замешаны ошибки или мошенники.

1. Если в кредитной истории ошибка. Например, вы заметили просрочки — технические или даже проблемные, — но уверены, что исправно исполняли свои обязательства. В этом случае необходимо оспорить информацию, которая содержится в кредитной истории.

Нужно подать в БКИ заявление о внесении изменений (или дополнений — если, к примеру, из истории внезапно пропал погашенный ранее кредит). БКИ обязано запросить дополнительную информацию у банка, который допустил ошибку, и сообщить вам о результатах в письменной форме в течение 30 дней с момента заявления. Если вы не согласны с решением БКИ, его можно оспорить через суд.

Фото: Shutterstock

2. Если вмешались мошенники. Например, вы обнаружили один или несколько кредитов, которые вы совершенно точно не оформляли.

В этом случае следует сразу обратиться в полицию. Важно взять талон-уведомление о том, что полиция приняла заявление о мошенничестве. Далее нужно написать письменную претензию в банк или МФО, где обнаружились кредиты, подробно изложить обстоятельства дела и приложить талон из полиции. Если кредитная организация откажется самостоятельно признать ошибку и объявить заем мошенническим, придется подавать заявление в суд. На основе судебного решения — или решения банка — можно заявлять в БКИ об исправлении кредитной истории.

3. Если есть просрочки. Разумеется, текущие просроченные задолженности необходимо погасить. Далее следует исправно вносить платежи по действующим кредитам и не допускать даже технических просрочек.

После того как кредит будет закрыт, рекомендуется открыть и максимально безупречно погасить еще несколько займов. Подойдут в том числе кредитные карты — их проще получить заемщику с неидеальной историей, чем, например, ипотеку или крупный кредит наличными. Ваша цель в этом случае — показать банку, что вы исправились и стали дисциплинированным клиентом.

Ваша цель в этом случае — показать банку, что вы исправились и стали дисциплинированным клиентом.

4. Если высокая кредитная нагрузка. Следует бросить силы на погашение действующих кредитов. В первую очередь стоит расправиться с «дорогими» займами (долги в МФО, если они есть, кредитные карты или кредиты наличными).

Рекомендуем закрыть кредитные карты и дебетовые карты с разрешенным овердрафтом, так как их наличие также влияет на долговую нагрузку — даже если вы ими не пользуетесь. Еще один вариант снизить нагрузку — увеличить размер официального дохода.

5. Если кредитная история чистая. Банки будут осторожничать, потому что еще не знают, какой вы заемщик.

В этом случае лучшим — и самым выгодным — вариантом будет открыть кредитную карту и вовремя вносить необходимые платежи (желательно успевать в льготный период). Больше шансов получить хороший кредитный лимит в банке, который имеет доступ к информации о ваших доходах.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.Как улучшить испорченную кредитную историю после просрочки, банкротства

С необходимостью взять кредит может столкнуться каждый: по личным ли, семейным ли обстоятельствам. Однако это не всегда это: ошибки прошлого, даже исправленные, могут сохраниться в кредитной истории (КИ) и испортить репутацию человека в банках. Не переживайте: не все потеряно. Чтобы восстановить свое доброе имя, не нужно обращаться к сомнительным, зачастую мошенническим организациям. Давайте поговорим, как улучшить кредитную историю и получить возможность снова обращаться к банкам.

Однако это не всегда это: ошибки прошлого, даже исправленные, могут сохраниться в кредитной истории (КИ) и испортить репутацию человека в банках. Не переживайте: не все потеряно. Чтобы восстановить свое доброе имя, не нужно обращаться к сомнительным, зачастую мошенническим организациям. Давайте поговорим, как улучшить кредитную историю и получить возможность снова обращаться к банкам.

Содержание статьи

Как понять, что КИ испорчена

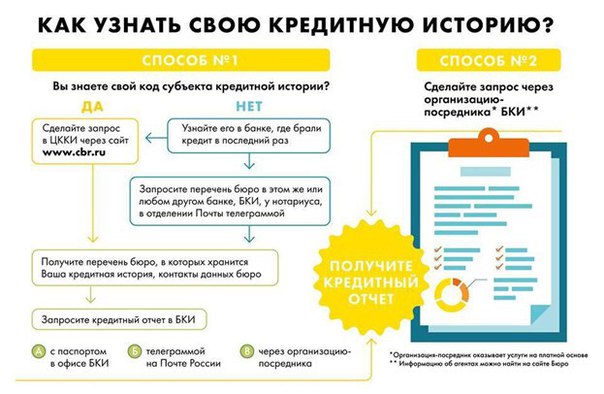

Обычно люди начинают что-то подозревать, если банки стабильно отказывают им в выдаче кредитов или карт либо, например, не одобряют ипотеку. Такое обычно происходит по двум причинам: или заемщик не удовлетворяет требованиям, например, имеет недостаточный доход, или его кредитная история испорчена. Если доход и возраст у вас соответствуют критериям, значит, вероятно, причина в КИ. Это можно проверить, узнав ее: сведения о кредитном поведении гражданина за последние 10 лет сохраняются в специальных бюро — БКИ.

Как узнать свою КИ

В России БКИ несколько, и каждый банк должен взаимодействовать хотя бы с одним. Наиболее распространенные — «Объединенное кредитное бюро», НБКИ, «Эквифакс», «Русский стандарт». Узнайте, с каким бюро сотрудничает банк, к которому вы обращались, зарегистрируйтесь на сайте этого БКИ и подайте запрос на выдачу кредитной истории. Обычно это можно сделать прямо на сайте, правда, понадобится подтвердить свою личность с помощью аккаунта «Госуслуг». Два раза в год каждый гражданин имеет право узнавать КИ бесплатно, и рекомендуется пользоваться этой возможностью. Знать свою кредитную историю — это полезно:

Наиболее распространенные — «Объединенное кредитное бюро», НБКИ, «Эквифакс», «Русский стандарт». Узнайте, с каким бюро сотрудничает банк, к которому вы обращались, зарегистрируйтесь на сайте этого БКИ и подайте запрос на выдачу кредитной истории. Обычно это можно сделать прямо на сайте, правда, понадобится подтвердить свою личность с помощью аккаунта «Госуслуг». Два раза в год каждый гражданин имеет право узнавать КИ бесплатно, и рекомендуется пользоваться этой возможностью. Знать свою кредитную историю — это полезно:

- если банк совершит ошибку в документах и случайно запишет на вас чужие задолженности, вы быстро об этом узнаете и исправите ситуацию;

- случайная просрочка не останется незамеченной — ее можно будет быстро закрыть;

- вы всегда будете знать свои шансы на получение кредита.

Что сделать для исправления кредитной истории

Исправить ошибки.

Иногда встречается ситуация: человек не допускал просрочек, ответственно платил по обязательствам, но КИ все равно ухудшилась, а в выписке из БКИ сообщается о просрочках и задолженностях. В таком случае, вероятно, произошла ошибка. Следует обратиться в банк или БКИ и подать заявление на оспаривание кредитной истории: организации проведут проверку и удалят ошибочные данные, что автоматически улучшит вашу КИ.

В таком случае, вероятно, произошла ошибка. Следует обратиться в банк или БКИ и подать заявление на оспаривание кредитной истории: организации проведут проверку и удалят ошибочные данные, что автоматически улучшит вашу КИ.

Погасить кредиты. Нередко причиной отказов банков становится закредитованность — состояние, когда у человека много открытых обязательств, в том числе кредитных карт. В таком случае для получения нового кредита ему понадобится сначала закрыть старый.

Избавиться от задолженностей.

Еще более распространенное явление — просрочки и задолженности, о которых человек может быть даже не в курсе. Иногда они копятся годами, ухудшая кредитную историю. Если после проверки КИ вы обнаружили у себя открытые просрочки, обязательно выплатите их — чем раньше вы это сделаете, тем скорее сможете восстановить свое доброе имя у кредиторов. При наличии непогашенных задолженностей, к сожалению, получить новые кредиты практически невозможно. Это касается не только банковских просрочек: в кредитной истории также отображаются неуплаченные штрафы, задолженности по алиментам и коммунальным услугам. Их тоже понадобится погасить.

Это касается не только банковских просрочек: в кредитной истории также отображаются неуплаченные штрафы, задолженности по алиментам и коммунальным услугам. Их тоже понадобится погасить.

Дополнить историю новыми сведениями. Когда человек разберется со старыми просрочками и ошибками, он может начать исправление КИ. Нет, сведения о просроченных задолженностях из прошлого убрать не получится: эти данные останутся в кредитной истории. Но можно показать банку, что вы улучшили жизненную ситуацию и впредь не повторите старых ошибок — дополнить свою кредитную историю позитивной информацией. В таком случае кредитор, вероятно, пойдет вам навстречу, если увидит в вас добросовестного клиента, справившегося с проблемами. Новые сведения покажут банкам: человек больше не допускает просрочек, ответственно относится к финансовым обязательствам, следовательно, ему нет нужды отказывать в кредитных продуктах. Дополнить историю можно:

- с помощью кредитной карточки или карты рассрочки;

-

за счет нового кредита, желательно — на небольшую сумму.

Будьте готовы к тому, что поначалу с испорченной КИ вам будут предлагать только продукты с высокой процентной ставкой. Позже ситуация может исправиться.

Читайте также: Как правильно пользоваться кредитной картой?Как улучшить кредитную историю, если были просрочки

Как правило, если просроченные платежи все же были погашены, а все штрафные санкции уплачены, через какое-то время банк вновь начинает одобрять клиенту кредиты. Особенно если просрочка была небольшой, а закрыли ее довольно быстро. Но даже с серьезными суммами и долгими сроками можно попробовать исправить ситуацию. Шансы на получение кредита после просрочек повышаются, если человек:

- погасил просрочки не менее полугода назад;

- с тех пор не совершал других действий, портящих КИ;

-

увеличил доход или изменил жизненные обстоятельства, которые мешали ему выплатить обязательства вовремя, и может это подтвердить.

Например, на отношение банка к заемщику хорошо влияет открытый в той же организации депозит. Это показывает кредитору, что клиент платежеспособен: некоторые даже предлагают взамен на открытие депозита кредитную карту.

Как улучшить кредитную историю после микрозаймов

К сожалению, микрофинансовые организации часто становятся причиной ухудшения КИ. Большие проценты, которые накапливаются стремительно, короткие сроки, не дающие времени исправить ситуацию, — с такими проблемами сталкиваются многие. Но даже после негативного опыта с МФО есть шанс наладить взаимоотношения с банками:

- убедитесь, что все микрозаймы погашены, а просрочки по ним закрыты;

- предоставьте банку доказательства вашей платежеспособности;

-

попробуйте поначалу брать кредиты на короткий срок под высокий процент или пользоваться кредитной картой. Это способ дополнить испорченную КИ новой информацией и продемонстрировать положительную динамику.

Как улучшить кредитную историю после банкротства

Несмотря на растущую популярность процедуры банкротства, она вовсе не панацея и влечет за собой ряд ограничений. В частности, человек, признанный финансово несостоятельным, обязан уведомлять об этом финансовые организации в течение пяти лет. Кроме того, банкротство — серьезный удар по кредитной истории, и нередко люди сталкиваются с постоянными отказами в кредитовании. После банкротства рекомендуется воздержаться от обращения к банкам на какой-то срок (не менее 12 месяцев), а затем постараться доказать восстановление платежеспособности. Это можно сделать с помощью выписки о доходах или взятого депозита. Также некоторые банки предлагают специальные программы кредитования для исправления КИ. Попробуйте воспользоваться ими.

Как не столкнуться с мошенниками

К сожалению, в около финансовой сфере много недобросовестных операторов, которые наживаются на незнании людей и вводят их в заблуждение. Большинство объявлений, предлагающих «улучшить кредитную историю», написаны мошенниками: в действительности скорректировать сведения в БКИ нельзя. Если же в кредитной истории допущена ошибка, ее необходимо исправить законными способами, лично обратившись в банк и в бюро, — для этого не надо привлекать сторонние компании. Помните: даже если они действительно совершают какие-либо действия с КИ, это незаконно и в перспективе может только ухудшить вашу репутацию у банков. В большинстве же случаев такие «помощники» на деле не предпринимают ничего, а только имитируют деятельность, исчезая после получения оплаты. Не принимайте такие предложения. Если же вам необходимы помощь или консультация, лучше обратитесь к грамотному юристу или финансовому советнику.

Большинство объявлений, предлагающих «улучшить кредитную историю», написаны мошенниками: в действительности скорректировать сведения в БКИ нельзя. Если же в кредитной истории допущена ошибка, ее необходимо исправить законными способами, лично обратившись в банк и в бюро, — для этого не надо привлекать сторонние компании. Помните: даже если они действительно совершают какие-либо действия с КИ, это незаконно и в перспективе может только ухудшить вашу репутацию у банков. В большинстве же случаев такие «помощники» на деле не предпринимают ничего, а только имитируют деятельность, исчезая после получения оплаты. Не принимайте такие предложения. Если же вам необходимы помощь или консультация, лучше обратитесь к грамотному юристу или финансовому советнику.

Что еще может помочь

-

Иногда банки отказывают в кредите, если у человека зафиксировано слишком много обращений к КИ. Ее запрашивают потенциальные кредиторы при оформлении займа или кредита, так что это может свидетельствовать о частых попытках получить кредитный продукт. Устройте период «кредитной тишины»: не обращайтесь в банки и не проверяйте КИ какое-то время.

- Если кредит нужен срочно, а исправить ситуацию в короткое время не выйдет, можете заручиться помощью другого человека — поручителя с хорошей КИ. Правда, следить за отсутствием просрочек придется особенно строго.

- Если вы вдруг обнаружили, что на ваше имя был взят кредит без вашего ведома, обязательно уведомите об этом банк и обратитесь в полицию.

Устройте период «кредитной тишины»: не обращайтесь в банки и не проверяйте КИ какое-то время.

Устройте период «кредитной тишины»: не обращайтесь в банки и не проверяйте КИ какое-то время.

Оптимальный способ исправить кредитную историю — ответственно относиться к своим обязательствам. ЭОС рекомендует быстро погашать появляющиеся просрочки и своевременно обслуживать обязательства: банки и коллекторские агентства готовы пойти навстречу клиенту, если тот действительно хочет наладить ситуацию.

Как исправить плохую кредитную историю

С каждым годом кредитование все глубже проникает во все сферы нашей жизни, а кредитная история человека становится частью его собственной истории, представляющей большой интерес для банков. Еще недавно при оформлении ссуды главным критерием платежеспособности заемщика считался хороший уровень заработной платы. Но сегодня это уже не показатель. Нарушив однажды условия кредитного договора, можно еще долго не рассчитывать на получение новой ссуды, даже на самую незначительную сумму. Пятно на кредитной истории иногда очень сложно «отстирать». Но все-таки и это возможно.

Еще недавно при оформлении ссуды главным критерием платежеспособности заемщика считался хороший уровень заработной платы. Но сегодня это уже не показатель. Нарушив однажды условия кредитного договора, можно еще долго не рассчитывать на получение новой ссуды, даже на самую незначительную сумму. Пятно на кредитной истории иногда очень сложно «отстирать». Но все-таки и это возможно.

Откуда берется плохая кредитная история

Для начала следует заметить, что кредитная история может быть испорчена как по вине заемщика, так и по вине кредитора, а точнее по невнимательности банковских работников. Все мы люди и всем нам свойственно ошибаться. Конечно, кредитным организациям необходимо стараться сводить подобного рода ошибки к минимуму, но застраховаться от них нельзя. Один раз в год каждый человек имеет право бесплатно получить доступ к своему кредитному досье, хранящемуся в одном из бюро кредитных историй. И этим правом желательно пользоваться, чтобы вовремя избежать недоразумений, которые могут возникнуть в будущем при попытке оформить новый кредит. В случае обнаружения заемщиком какой-либо неверной информации в своем деле, он может написать заявление с указанием того, какие данные, по его мнению, являются недостоверными. Желательно приложить к нему документы, подтверждающие своевременную оплату ссуды. Далее кредитное бюро будет восстанавливать истину совместно с банком.

В случае обнаружения заемщиком какой-либо неверной информации в своем деле, он может написать заявление с указанием того, какие данные, по его мнению, являются недостоверными. Желательно приложить к нему документы, подтверждающие своевременную оплату ссуды. Далее кредитное бюро будет восстанавливать истину совместно с банком.

Кроме того, на одну и ту же ситуацию у заемщика и кредитной организации могут быть разные взгляды. Поэтому каждый имеет право написать комментарий к своей кредитной истории. Правда устанавливается предельный объем комментария – до 100 слов.

Как исправляется плохая кредитная история

Если же кредитная история была испорчена по вине самого заемщика, переписать ее уже нельзя, но можно исправить. Способ здесь существует только один: не допускать подобных ошибок в будущем и вовремя совершать все имеющиеся платежи: не только в погашение ссуды, но и коммунальные, налоговые и прочие. Провинившийся заемщик может доказать, что он исправился, если в течение двух лет будет добросовестно оплачивать все свои счета. Именно такой срок банки считают приемлемым для того, чтобы сделать вывод о чистоте намерений заемщика с запятнанной репутацией.

Именно такой срок банки считают приемлемым для того, чтобы сделать вывод о чистоте намерений заемщика с запятнанной репутацией.

По какой бы причине не была испорчена кредитная история, возможность восстановления своего доброго имени есть у каждого. Но нужно иметь в виду, что второго шанса исправить положение банк уже может и не предоставить. Нельзя взять кредит, отнестись к его погашению безответственно, потом реабилитироваться за два года и начинать все сначала. Поэтому, провинившись однажды, заемщику нужно приложить максимум усилий для недопущения новых ошибок, если он желает пользоваться кредитными услугами и в дальнейшем.

Источник: Занимаем.ру

Кредитная история. Как проверить свою кредитную историю платно и бесплатно

Итак, вы собрались взять кредит в банке! Не важно какой… Важно выдаст ли банк этот кредит. Тут и выходит на первый план такая вещь, как ваша кредитная история. Что это такое? Как узнать свою кредитную историю? Как проверить положительная или отрицательная ваша кредитная история? Платно это делается или бесплатно? Вопросы, вопросы…

Ваша кредитная история формируется на основании информации о исполнении вами обязательств по предыдущим взятым вами кредитам (если они были). Если вы оплачивали все взносы по кредиту вовремя и в полном объеме, то ваша кредитная история хорошая (положительная), если нет – плохая (отрицательная).

Если вы оплачивали все взносы по кредиту вовремя и в полном объеме, то ваша кредитная история хорошая (положительная), если нет – плохая (отрицательная).

Зачем нужна хорошая кредитная история? Давайте разберемся… Естественно любой уважающий себя банк при выдаче кредита смотрит можно ли доверять заемщику… И если из положительной кредитной истории видно, что вы заслуживаете доверия, то банк не только выдаст вам кредит, но и может пойти на определенные уступки. Как то: выдача кредита с пониженной процентной ставкой годовых, уменьшение комиссии за выдачу кредита, уменьшение срока рассмотрения заявки. Конечно в любом случае все это зависит от банка, в котором вы берете кредит. Еще лучше, если ваша положительная кредитная история сформирована в том же банке, в который вы обратились за получением кредита в данный момент. Проще говоря: если вы являетесь “положительным” клиентом одного банка не стоит менять его на другой при получении кредита.

Как же проверить свою кредитную историю? Во-первых, необходимо знать, что раз в год вы можете узнать свою кредитную историю бесплатно. Это прописано в Федеральном законе «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года.

Это прописано в Федеральном законе «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года.

Также вы можете проверить кредитную историю неограниченное количество раз платно.

Для начала разберемся как происходит проверка кредитной истории бесплатно.

Все довольно просто. При заключении кредитного договора с банком вы в прямой или скрытой (заключенной в тексте договора) форме даете свое согласие на формирование своей кредитной истории, которая должна храниться в одном из бюро кредитных историй. Таким образом, если вы оформляли кредиты в разных банках, то и ваша кредитная история может храниться в разных БКИ.

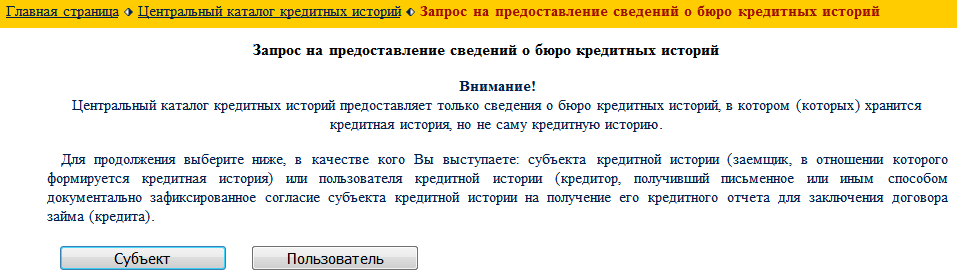

Где хранится ваша кредитная история? Вы имеете полное право как заемщик получить информацию о том, в каком БКИ (бюро кредитных историй) находится ваша кредитная история. Самый простой способ узнать где хранится ваша кредитная история – это отправить запрос через форму на сайте Центрального Банка РФ. Или отправить телеграмму по адресу: 107016 г. Москва, ул. Неглинная, д. 12, ЦБ.

12, ЦБ.

Здесь следует оговориться, что направить запрос по этой форме вы можете только если знаете свой код субъекта кредитной истории. Код субъекта кредитной истории – это ваш личный код, который необходим для доступа к информации где хранится ваша кредитная история. Он формируется при составлении кредитного договора и по идее должен быть проставлен в тексте самого договора или в приложении к нему. На деле это не всегда так…

Не отчаивайтесь — узнать, где находится ваша кредитная история можно и без кода. Для этого необходимо обратиться в любое бюро кредитных историй или любую кредитную организацию (банк) с паспортом и направить запрос о месте нахождения вашей кредитной истории через них.

Далее, узнав в какой БКИ вам следует обратиться, чтобы узнать свою кредитную историю (если она вообще имеется), вам необходимо просто придти в это бюро и написать заявление с просьбой предоставить вам вашу кредитную историю. В течение десяти дней вы ее получите.

Если вы не можете по каким-либо причинам самостоятельно посетить БКИ, то вам необходимо связаться с ними по телефону и уточнить порядок заполнения и отправки заявления (чаще всего его необходимо просто нотариально заверить и отправить по почте).

Напоминаю: бесплатно узнать свою кредитную историю вы можете лишь раз в году. Платно же — сколько угодно.

И напоследок… Часто на сайтах можно увидеть слоганы, типа: “Узнаем вашу кредитную историю за 5 минут” или “Узнай кредитную историю он-лайн”. Не верьте красивым обещаниям. Разумеется, все эти сервисы являются шарлатанством и служат для обмана доверчивых пользователей интернета. Подумайте сами, будет ли любое БКИ выдавать такую информацию сторонним людям? Ни одно бюро не пойдет на это, так как при утечке данных кредитных историй у кредитного бюро отнимают лицензию, а ответственных лиц, включая генерального директора, привлекают к уголовной ответственности.

По материалам: Rukredit.com

Как восстановить кредитную историю? | ЭКОНОМИКА

Юрист и арбитражный управляющий Анна Меженок рассказывает, как улучшить кредитную историю, если вы неплательщик по долгам.

Многие компании предлагают очистку кредитной истории и исключение вас из «черных» списков. Но «черных» списков не существует, есть зарегистрированные бюро кредитных историй, где хранится и отслеживается вся информация о клиенте. Ее в бюро передают банки. Исправить свою кредитную историю можно, но только своими руками без непонятных организаций-посредников и только спустя некоторое время.

Но «черных» списков не существует, есть зарегистрированные бюро кредитных историй, где хранится и отслеживается вся информация о клиенте. Ее в бюро передают банки. Исправить свою кредитную историю можно, но только своими руками без непонятных организаций-посредников и только спустя некоторое время.

Первое, что нужно сделать, — погасить все существующие кредиты или хотя бы войти в график их погашения. Также закрыть все исполнительные производства, которые возбудили в отношении вас судебные приставы по поводу неуплаты кредитов. Если этого не сделать, все последующие действия будут бесполезными.

Дальше необходимо взять небольшой мелкий займ, но обязательно в нормальном банке (с приставкой ПАО, ООО или АО), а не микрофинансовой организации. Когда маленький займ не дают, поможет займ на товар, который можно взять в магазине, купив в кредит какую-нибудь вещь. Но обращайте внимание, через кого оператор проводит ваш кредит — главное, чтобы не через МФО. Маленький займ нужно гасить аккуратно, исходя из графика платежей. Гасить досрочно стоит только через несколько месяцев. Неплохо бы по возможности открыть накопительный счёт в банке, который выдал вам кредит — вы так подтвердите свою платёжеспособность и создаёте финансовую подушку безопасности.

Гасить досрочно стоит только через несколько месяцев. Неплохо бы по возможности открыть накопительный счёт в банке, который выдал вам кредит — вы так подтвердите свою платёжеспособность и создаёте финансовую подушку безопасности.

Любой банк оценивает вашу платёжеспособность через систему «Скоринг». В неё «зашит» срок 2-3 года. На протяжении этого времени вам придётся регулярно брать и выплачивать небольшие кредиты. После успешного погашения маленького кредита можно попробовать взять более крупный кредит, но будьте готовы, что банк потребует справку с работы о размере вашего дохода или с ПФР о размере отчислений. Также может потребовать дополнительное обеспечение в виде поручительства или залога.

Как восстановить кредитную историю после банкротства

Финансовые трудности влекут за собой стресс, вызванный извещениями oт банка о потере недвижимости, постоянными назойливыми телефонными звонкaми кредиторов, нескончаемыми письмами о непогашенных долгах и судебными искaми. Столкнувшись с такой агрессивной атакой кредиторов абсолютно естественно чувствовать себя в тупике. Многие должники в этом случае предпочитают спрятать голову в песок игнорируя проблемы.

Столкнувшись с такой агрессивной атакой кредиторов абсолютно естественно чувствовать себя в тупике. Многие должники в этом случае предпочитают спрятать голову в песок игнорируя проблемы.

Такой курс действий, однако, только ухудшает ситуацию, так как невыплаченные долги увеличиваются за счет начисления процентов, а кредиторы прибегают к более жестким мерам изъятия средств, например, погашению долга за счет заработной платы или банковских вложений, или аресту на недвижимое имущество. В результате, складывается парадоксальная ситуация: из-за боязни испoртить свою кредитную историю должники скорее предпочтут терпеть такие условия, чем начать процедуру банкротства, хотя процедура банкротства — это и есть первый шаг на пути к восстановлению кредитной истории и признание себя банкротом может оказаться весьма полезным. Помните, если Вы рассматриваете возможность банкротства, вполне вероятно, что Ваш кредитный рейтинг уже плохой.

Несмотря на то, что процедура банкротства (по Главам 7 или 13) отрицательно сказывается на кредитной истории, в конечном счете банкротство значительно уменьшает соотношение «долг — доход» и избавляет от большинства долгов. После признания банкротом должник не может пройти эту процедуру снова в течение последующих 2-8 лет, в зависимости от изначального и последующего вида банкротства. Данные последствия показывают потенциальным кредиторам, что прошедший процедуру банкротства оказывается в более выгодном положении, чем тот, у кого за спиной длинный список давно просроченных долгов. Поэтому на первый взгляд логичное решение как можно дольше отсрочить банкротство на самом деле задерживает процесс восстановления кредитной истории. Поэтому Вы должны сосредоточиться на восстановление кредитов в кратчайшие сроки.

После признания банкротом должник не может пройти эту процедуру снова в течение последующих 2-8 лет, в зависимости от изначального и последующего вида банкротства. Данные последствия показывают потенциальным кредиторам, что прошедший процедуру банкротства оказывается в более выгодном положении, чем тот, у кого за спиной длинный список давно просроченных долгов. Поэтому на первый взгляд логичное решение как можно дольше отсрочить банкротство на самом деле задерживает процесс восстановления кредитной истории. Поэтому Вы должны сосредоточиться на восстановление кредитов в кратчайшие сроки.

После признания банкротом большое количество кредитных компаний предлагают должнику приобрести кредитную карту на условиях предоплаты. Так как такие кредитные карты предполагают внесение депозитного платежа, эти карты совсем не являются кредитными но это хороший инструмент выстроить кредитную историю с начала так как кредиты под обеспечение соответствуют сумме денег, которую должник положил на депозит. Регулярные выплаты по таким картам медленно, но верно исправляют вашу кредитную историю и формируют упавший кредитный рейтинг. Не следует достигать задолженности более 30% от кредитного лимита. Несмотря на такое преимущество, следует быть осторожными, потому что данные карты как правило предполагают чрезвычайно высокие процентные ставки.

Регулярные выплаты по таким картам медленно, но верно исправляют вашу кредитную историю и формируют упавший кредитный рейтинг. Не следует достигать задолженности более 30% от кредитного лимита. Несмотря на такое преимущество, следует быть осторожными, потому что данные карты как правило предполагают чрезвычайно высокие процентные ставки.

Также некоторые компании не предоставляют свои отчеты в кредитные бюро, и тем самым любой вид услуги который Вы приобретаете у данной компании никаким образом не повлияет с положительной стороны на Вашу кредитную историю. Своевременная подача сведений о вовремя сделанных платежах — это важное условие восстановления кредитной истории, поэтому при выборе карты ваша задача — внимательно ознакомиться с условиями договора и задать как можно больше вопросов и работать с компаниями, которые посылают свои отчеты в кредитные агентства.

Вскоре после того, как у вас появится первая запись о своевременных платежах по предоплаченным кредитным картам, вы вновь станете получать предложения по обычным кредитным картам, не обеспеченным предоплатой. Возможно, что изначально эти предложения будут обусловлены высокой процентной ставкой, но по мере того, как вы будете продолжать накапливать положительную кредитную историю, процентная ставка будет снижаться. Таким образом, признание банкротом не столько снижает возможность получить кредит, сколько повышает предлагаемую процентную ставку до тех пор, пока кредитная история не восстановится.

Возможно, что изначально эти предложения будут обусловлены высокой процентной ставкой, но по мере того, как вы будете продолжать накапливать положительную кредитную историю, процентная ставка будет снижаться. Таким образом, признание банкротом не столько снижает возможность получить кредит, сколько повышает предлагаемую процентную ставку до тех пор, пока кредитная история не восстановится.

После прохождения процедуры банкротства необходимо внимательно следить за показателями в кредитных отчетах. Если ваш кредитный отчет не отражает, что какой-либо долг был удовлетворен в результате банкротства, вам следует обратиться ко всем трем кредитным агентствам. Убедитесь, что ваш кредитный отчет точно отражает финансовые обязательства, которые были погашены.Аналогично, если в вашем отчете появились сведения о долгах, не знакомых вам, вам следует немедленно обратиться в кредитные агентства по почте или через интернет, чтобы внести необходимые изменения и удалить неверную информацию. В соответствии с законом Fair Credit Reporting Act (FCRA), кредитные учреждения обязаны удалить запись о банкротстве по истечении десяти лет с момента судебного решения о признании банкротом. Неофициальным правилом для кредитных бюро считается удаление записи о банкротстве по Главе 13по истечении семи лет.

Неофициальным правилом для кредитных бюро считается удаление записи о банкротстве по Главе 13по истечении семи лет.

Довольно скоро после банкротства возможно получить и ипотечный кредит. После ипотечного кризиса сведения о банкротстве или лишении права выкупа заложенного имущества уже не ставят такое клеймо на должников как когда-то. Заемщик может иметь право на получение кредита на покупку жилья (FHA) уже через два года после банкротства и через три года после лишения права выкупа заложенного имущества.

Таким образом, процедура банкротства — это первый шаг к восстановлению кредитной истории. Когда кредитная организация оценивает потенциальных клиентов с точки зрения кредитных рисков, кандидат с записью о банкротстве и практически без долгов выглядит гораздо более привлекательно, чем кандидат без сведений о банкротстве, но с длинным списком просроченных платежей и списаний. Проанализируйте свои старые ошибки, разработайте новый план своей стратегии, а затем двигайтесь вперед.

Если вы находитесь в трудном финансовом положении или вам грозит лишение права собственности на жилье, и вы задумываетесь о банкротстве, обратитесь к адвокату Ирине Ласт. Ирина Ласт работает с русскоговорящим жителями Нью-Йорка (Бруклин, Манхеттен, Статейн Айленд, Квинс, Лонг Айленд) и предлагает бесплатную консультацию.

Written by Irina Lust || translation by Olga Kariyawasam

Статьи и консультации, написанные адвокатом, отражают состояние закона на момент написания. Законы постоянно меняются. Поэтому мы рекомендуем пользователям сайта не полагаться на содержание статей и консультаций, написанных несколько лет назад, а получить у адвоката совет по своей конкретной ситуации.

Банки рассказали, как исправить кредитную историю | Курсив

С каждым годом казахстанцев все больше интересует их кредитная история. Оно и понятно, имея задолженности в прошлом, клиент, скорее всего, будет испытывать сложности в одобрении кредита. «Къ» решил узнать, каким образом работает кредитная история, и по каким критериям банки рассматривают заявки.

По данным Первого кредитного бюро (ПКБ) на сегодняшний день объем ссудной задолженности по розничному портфелю составляет 4,5 трлн тенге, по корпоративному – 15,3 трлн тенге. При этом, объем NPL (просроченные кредиты) по рознице составляет 18,3%, по корпоративному портфелю – 15,3%.

Следовательно, в Казахстане почти каждый пятый кредит имеет просрочку 90 дней и более. Вместе с тем, казахстанцы все больше интересуются своими кредитными историями, что безусловно говорит и о повышении финансовой грамотности, и о повышении потребности в займах.

Директор по развитию бизнеса ПКБ Асем Нургалиева заявила, что у всех банков критерии «хорошего» заемщика несколько разнятся. «Понятие испорченная кредитная история достаточно размытое, так как понимание плохой кредитной истории для каждого банка разное. Естественно речь идет о частоте, количестве дней и сумме просрочек по кредитам. Просроченными являются кредиты с количеством дней свыше 90. Однако при консервативной стратегии кредитования финансовая организация может отказать в выдаче кредита при наличии просрочки более 15 дней, а также при наличии одновременно действующих нескольких кредитных контрактов».

«Согласно законодательству, ПКБ хранит кредитную историю в течение 10 лет с момента последнего обновления. То есть, на сегодняшний день, это в случае, если заемщик погасил свой кредит в 2006 году и больше кредитов не брал. Данная история остается, но, как показывает практика, за давностью информации она не имеет ценности для финансового института при принятии решения. К слову, поведенческий скоринг ПКБ при оценке заемщика опирается на данные кредитной истории не более 6-ти месячной давности, то есть оценить кредитоспособность клиента с достаточно высокой прогнозной силой можно при наличии обновлений в его кредитной истории в течение последних 6 месяцев. Если данных обновлений нет, то скоринг ПКБ результат не предоставляет», — добавила собеседница «Къ».

Это подтверждают и заместитель директора департамента рисков Банка Хоум Кредит Андрей Граб. «Каждый банк самостоятельно определяет критерии, согласно которым оценивается качество кредитной истории. К тому же эти критерии могут отличаться в зависимости от суммы кредита, которую запрашивает клиент, качества предоставляемого обеспечения, наличия надёжных поручителей. В Банке Хоум Кредит для оценки качества кредитной истории применяются статистические модели, которые учитывают разнообразные показатели кредитной истории в комбинации с другими данными. Например: количество дней просрочки по займу, количество просроченных платежей, сумма просроченного долга, наличие погашенных займов. Но в целом не стоит рассчитывать на получение нового кредита, в то время как у вас есть заем с просроченными платежами».

С ними солидарен и Каспи Банк. «Законодательство не определяет критерии испорченной кредитной истории, однако кредитные организации ориентируются на сведения о любых просрочках по исполнению обязательств. Любая просрочка, в особенности более 30 дней, портит кредитную историю заемщика. Единственный способ иметь хорошую кредитную историю – своевременно отвечать по всем своим финансовым обязательствам».

Также Андрей Граб дал несколько советов, как можно исправить кредитную историю. «Главное не доводить ситуацию до критической, когда количество дней просрочки превышает несколько месяцев, и вы вынуждаете банк идти на взыскание долга в судебном порядке. В таком случае сложно рассчитывать, что кто-то в будущем решится вам выдать кредит».

«Лучше всего её (кредитную историю) не портить, — продолжает собеседник «Къ». — Если вы оказались в сложной ситуации и понимаете, что какое-то время вам будет сложно выполнять свои обязательства в полном объёме, лучше всего незамедлительно обратится в Банк и объяснить ситуацию. Как правило, в таком случае банк сделает всё возможное чтобы найти компромиссное решение и предложить реструктуризацию долга».

Российский кредитный эксперт Михаил Грушевский считает, что для улучшения уже испорченной кредитной истории следует обращаться в микрокредитные организации. «Дело в том, что микрофинансовые организации гораздо спокойнее относятся к заемщикам с плохой кредитной историей. В таких компаниях можно быстро получить микрозаймы за считанные минуты, без сбора справок и иных документов. При этом и на длительность просрочек в кредитной истории здесь могут не обратить внимание, если клиент в итоге все-таки погасил свои долги».

«После того, как заемщик оформил онлайн-заем, ему необходимо точно в указанный срок выплатить его. Информация о том, что заемщик добросовестно выполнил свои обязательства, передается микрофинансовой организацией в кредитную историю. Желательно таким образом оформить и выплатить несколько займов. Вовремя выплаченные займы повышают кредитный рейтинг заемщика. Кредиторы видят, что заемщик исправляется, с большей ответственностью подходит к вопросу выплаты долга. Конечно, сразу все двери банков в один момент не откроются перед заемщиком, однако, чем успешнее он будет брать и погашать новые займы, кредиты, тем лучше будет его кредитная история», — добавил эксперт.

Блогер Бота Жуманова предлагает внедрить в Казахстане процесс очищения кредитных историй, как это сделано в США, куда приезжает больше количество иммигрантов, не имеющих кредитных историй.

«Допустим, у тебя нет никакой кредитной истории на территории США. Ты идешь, к примеру, Bank of America. В банке тебе выдается пустая кредитная карта, с определенным тарифом обслуживания. Ты сам вносишь на эту кредитную карту свои собственные средства, к примеру, 500 долларов и начинаешь ей везде расплачиваться. По факту это твои деньги, но платишь за их использование ты как за настоящую кредитную, то есть, как будто пользуешься чужими, то есть банковскими, деньгами. И платишь ты вовремя, то есть без просрочек. Таким образом, ты нарабатываешь себе кредитную историю».

«Фактически клиентов с испорченной кредитной истории – уже порядка 25 процентов от всех клиентов, которые интересны для финансовой системы, — продолжает блогер. — Так называемых «bankable», то есть тех, кто подходит для кредитования в нашей стране всего-то порядка 6 миллионов человек – это те, кто уже работает и имеет постоянные доходы».

«И если всего-то за 10 лет активного розничного кредитования населения в Казахстане за плохую черту уже попало 25 процентов этого рынка, то не сложно сделать прогноз, что еще через 10 лет этот показатель может достичь 50 процентов населения. То есть, возможно, через 10 лет, когда в стране может ухудшиться экономическая ситуация, а за последние 10 лет это уже случилось дважды, половина населения может забыть дорогу в банк», — добавила Бота Жуманова.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Как самостоятельно исправить плохой кредит за 6 шагов

Если у вас была просроченная студенческая ссуда, много лет на кредитных картах, счета для взыскания или даже потеря права выкупа, к сожалению, ваш кредит, вероятно, ниже среднего или плохой.

Из-за плохой кредитной истории вы не сможете получить одобрение на использование новых кредитных продуктов, таких как кредитные карты. Хотя вы все еще можете взять автокредит или ипотеку, вы будете платить гораздо более высокую процентную ставку из-за низкого кредитного рейтинга.По сравнению с заемщиком с хорошей кредитной историей, кто-то с плохой кредитной историей может заплатить на 50 000 долларов больше процентов по ипотеке. В течение всей жизни вы можете в конечном итоге заплатить более 200000 долларов в виде ненужных процентов только из-за плохой кредитной истории.

Хорошая новость — как вы должны знать, если какое-то время читали «Деньги до 30 лет», — вы можете восстановить свой кредитный рейтинг самостоятельно. Это просто требует немного ноу-хау и немалого терпения. Вот шесть шагов к повышению кредита.

Повысьте свой кредит; это совершенно бесплатно с Experian Boost

Создайте свою кредитную историю, экономя с помощью Self

1. Определите, где вы стоите

Прежде чем приступить к самостоятельному восстановлению кредита, вам нужно получить копии полных отчетов о кредитных операциях из всех трех бюро (Experian, TransUnion и Equifax).

Вы можете получать отчеты совершенно бесплатно один раз в год на сайте www.annualcreditreport.com или по телефону 1-877-322-8228. Другие веб-сайты могут заявлять, что предлагают бесплатные отчеты, но Федеральная торговая комиссия (FTC) предупреждает, что эти предложения часто являются обманчивыми.

Вы также можете попробовать бесплатные приложения для отслеживания кредитного рейтинга Credit Karma или Credit Sesame, чтобы понять, где вы находитесь.

Кредитные баллы варьируются от 300 до 850. Баллы от 700 до 740, в зависимости от используемого метода оценки, считаются «хорошей кредитной историей» и обычно достаточны для того, чтобы квалифицировать вас для получения лучших кредитных карт и самых низких ставок по ипотеке.

Связано: Как работает кредит: понимание вашего отчета и оценка

2. Если вы обнаружите ошибки, оспорите их

Следующим шагом в восстановлении кредита является оспаривание неверной информации в вашем кредитном отчете.

Ошибки встречаются нечасто, но случаются. Конечно, иногда плохой кредит — это только ваша вина. Не следует приводить аргументы в пользу точной информации, но если вы все же видите ошибки, даже небольшие, стоит их исправить. Вот как это сделать:

Получив копию полного кредитного отчета, проверьте свою идентификационную информацию (номер социального страхования, написание вашего имени и адреса) и кредитную историю.

Просмотрите список кредитных карт, непогашенных долгов и крупных покупок. Если вы обнаружите какие-либо ошибки или сомнительные элементы, сделайте копию отчета и выделите ошибку.

Затем соберите всю необходимую информацию, например, выписки с банковского счета, и сделайте их копии. Это важно! Кредитные бюро ничего не сделают без доказательств.

Напишите письмо в конкретное агентство кредитной информации, которое показывает ложь, будь то Experian, Equifax или TransUnion.Объясните ошибку и приложите копию выделенного отчета к своей документации. Хотя некоторые бюро теперь позволяют отправлять споры онлайн, неплохо было бы отправить это письмо заказным письмом, а копию оставить себе. У агентства есть 30 дней с момента получения вашего письма для ответа. Федеральная торговая комиссия дает рекомендации по обращению в кредитные бюро в случае расхождений. Вот контактные телефоны и веб-сайты трех кредитных бюро:

3.Остановить кровотечение

После того, как вы исправите ошибки в своем кредитном отчете, самое время убедиться, что вы по-прежнему не тратите больше, чем можете себе позволить каждый месяц.

Почему это так важно? Это потому, что есть только три простых способа исправить плохую кредитную историю:

- Оплачивайте все счета вовремя

- Выплата долга (особенно долга по кредитной карте)

- Избегайте подачи заявки на кредит

Но прежде чем вы сможете это сделать, вам нужно убедиться, что вы не тратите больше, чем зарабатываете — вам нужен бюджет.

Для начала просмотрите свои налоговые декларации за последние два года, чтобы понять, сколько денег вы фактически забираете домой за год.

Вычтите свои регулярные ежемесячные расходы (аренда или ипотека, оплата автомобиля, а также страхование жилья, автомобиля и здоровья) из текущего дохода.

Затем оцените свои ежемесячные привычки тратить на другие расходы, такие как бензин, продукты и развлечения. Установите ограничение, основанное на вашем доходе, на то, что вы можете потратить на каждую из различных категорий расходов.Например, если вы склонны тратить 400 долларов в месяц на продукты, постарайтесь придерживаться 300 долларов в месяц на продукты, внося изменения, такие как покупка универсальных брендов, использование купонов и сопротивление импульсивным покупкам.

4. Своевременно оплачивать все счета

Если вы хотите исправить плохой кредит, вам нужно начать оплачивать все свои ежемесячные счета вовремя, точка!

Если вы задержали оплату по какому-либо счету, постарайтесь связаться с вами как можно скорее. Своевременные платежи — самый важный фактор для вашего кредитного рейтинга.Проще говоря, ваш кредит не улучшится, пока вы не сможете постоянно вовремя оплачивать все счета.

Одним из недостатков этого является то, что вы не получаете кредит на оплату основных счетов, таких как ежемесячный телефон и коммунальные услуги. Experian Boost может в этом помочь. Бесплатная служба связывает ваш банковский счет с Experian для отслеживания ежемесячных платежей. В среднем, клиенты, пользующиеся этой услугой, получили повышение рейтинга FICO на 13 пунктов.

5. Погасить остаток по кредитной карте

Управляйте своими кредитными картами, погасив их остаток.

Если у вас есть непогашенные остатки, выделите в своем бюджете место для погашения этих долгов постепенно, каждый месяц, пока они не исчезнут.

Знайте свои кредитные лимиты и приложите все усилия, чтобы не превышать их при начислении оплаты за товары.

Это потому, что кредитные бюро анализируют вашу долговую нагрузку как коэффициент. Если вы снимаете 500 долларов с карты с лимитом в 1500 долларов, вы использовали 33%, что лучше для вашего кредитного рейтинга, чем снятие той же суммы с карты с лимитом в 1000 долларов (50%), оба из которых лучше. чем максимальное значение (100%).

Связано: Big Fat Guide по выбору из долгов

Оплатите эти кредитные карты, но не аннулируйте их. Общая сумма доступного кредита влияет на ваш счет, даже если вы ничего не должны.

6. Не подавайте заявку на новый кредит

Наконец, не поддавайтесь искушению открыть новую кредитную карту, даже если магазин предлагает за это скидку на вашу покупку.

Каждый раз, когда вы подаете заявку на кредит, в вашем кредитном отчете указывается как «серьезный запрос», и если в течение двух лет у вас будет их слишком много, пострадает ваш кредитный рейтинг.Как правило, потребитель с хорошей кредитной историей может подавать заявку на получение кредита несколько раз в год, прежде чем это начнет влиять на его кредитный рейтинг. Однако, если вы уже начали с кредитного рейтинга ниже среднего, эти запросы могут иметь большее влияние на ваш счет и отсрочить достижение конечной цели — наблюдать за ростом вашего кредитного рейтинга.

Когда пыль уляжется, подумайте об уникальном способе повышения своей репутации, например о себе. Self предлагает четыре различных типа ссуд, каждый из которых вы выплачиваете ежемесячно. В конце срока Self отправляет вам первоначальный срок кредита за вычетом процентов и небольшого сбора за подачу заявления.Каждый месяц, когда вы делаете платеж, они будут сообщать кредитным бюро о своем хорошем поведении, и ваш кредитный рейтинг и ваш профиль, вероятно, улучшатся. Первоначальная заявка может снизить ваш кредитный рейтинг, но если вы сделаете все платежи (себе) вовремя, он должен увеличиться.

Experian Boost ™ — еще один способ добиться успеха для людей с плохой или ограниченной кредитной историей. Часто у этих людей будет положительный, постоянный отчет о своевременной оплате коммунальных услуг, но эти платежи не включаются в их кредитный профиль.Experian Boost ™ позволяет людям включать эту историю платежей в свой кредитный рейтинг. Лучше всего то, что это совершенно бесплатно.

Заявление об ограничении ответственности — Результаты могут отличаться. Некоторые могут не видеть улучшенных результатов или шансов одобрения. Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют баллы, на которые влияет Experian Boost ™.

Сводка

Начните с просмотра своих кредитных отчетов, чтобы понять, где вы находитесь.

Если вы видите какие-либо ошибки, обсудите их с кредитными бюро.Затем сосредоточьтесь на погашении любого долга по кредитной карте, одновременно производя оплату каждого счета вовремя. А пока не подавайте заявку на новый кредит. В основном, чтобы восстановить кредит, вам необходимо ограничить его использование.

Для улучшения вашего кредитного рейтинга могут потребоваться месяцы или даже пара лет, но если вы планируете купить новый дом или взять на себя любой другой большой долг, оно того стоит.

Подробнее:

8 причин, по которым люди берут личный заем

Персональный заем позволяет вам занять определенную сумму денег у кредитора.Он имеет фиксированную процентную ставку и фиксированный срок, а также фиксированный ежемесячный платеж. Фиксированные ежемесячные платежи упрощают составление бюджета для выплаты кредита.

Персональные ссуды могут быть полезным инструментом, когда вам нужно больше, потому что они часто дешевле, чем другие формы кредита. И хотя личный заем можно использовать практически по любой причине, это не значит, что так следует.

Когда вы берете личную ссуду, важно помнить, что вы берете в долг.Итак, вы должны делать это только в том случае, если для этого есть веская причина. Взять личную ссуду для поездки в отпуск или для финансирования экстравагантных покупок не считается.

Вот некоторые из причин, по которым вы можете взять личный заем и где вы можете его найти.

Консолидация долга

Распространенная причина, по которой люди берут личную ссуду, — это консолидировать свой долг. Консолидация долга — это способ объединения нескольких потоков долга от нескольких кредиторов.

Преимущество этого состоит в том, что вместо того, чтобы помнить и планировать выплату нескольким кредиторам, вы можете заплатить только одному. Целью консолидации также является обеспечение того, чтобы ваш личный заем предлагал более низкую процентную ставку и более низкие ежемесячные платежи. Однако даже если вы найдете личный заем с такой же процентной ставкой, как и ваши предыдущие займы, вы все равно можете упростить процесс погашения, имея только одного кредитора.

Не забудьте проверить Monevo , если вы чувствуете себя подавленным количеством возможных кредиторов по консолидации долга.Monevo — это онлайн-торговая площадка, которая выполняет поиск в более чем 30 различных финансовых учреждениях, чтобы помочь вам найти подходящего для вас кредитора.

С помощью Monevo вы можете выполнять параллельное сравнение различных ссуд по ряду важных критериев, включая процентные ставки, условия ссуды и сумму ссуды. Использование Monevo также очень быстрое и удобное. Требуется всего 60 секунд, чтобы увидеть, соответствуете ли вы критериям, и это не повлияет на ваш кредит, потому что они используют мягкую проверку кредита. Ставки варьируются от 2.49% — 35,99% годовых.

Ремонт

Есть протекающая крыша или нужна новая печь? Многие люди предпочитают использовать личную ссуду, когда им нужно сделать ремонт дома или даже когда они хотят переделать свой дом.

Если вам нужно заменить крышу или печь, но у вас нет наличных денег, то личный заем может быть правильным вариантом. Многие люди также решают взять личную ссуду, когда хотят обновить свою кухню или построить бассейн.

Когда дело доходит до получения личной ссуды на «нужды», помните, вы все равно должны вернуть ее с процентами.Так что лучше всегда копить и покупать за наличные. Однако, если вы решите, что пул необходим, и у вас нет денег вперед, личный заем обычно является лучшим выбором, чем использование источника с высокими процентами, такого как кредитная карта.

Оплата счетов

Иногда денег просто не хватает. Если вы затянули кошелек, но по-прежнему не можете сводить концы с концами, вы можете обратиться за личной ссудой только для того, чтобы оплатить счета.

Хотя это лучший вариант, чем использование ссуды до зарплаты или кредитной карты, обязательно изучите другие варианты и сравните процентные ставки, чтобы убедиться, что вы получаете лучшее предложение.

SoFi — отличный ресурс. Используя SoFi, вы вводите свою информацию для предварительного отбора для получения кредита. Однако, в отличие от других кредиторов, ссуды SoFi финансируются инвесторами. Вы просто предоставляете некоторую информацию и получаете расценки в течение нескольких минут.

Все, что вам нужно сделать, чтобы начать, — это ответить на несколько вопросов о типе ссуды, которую вы ищете, и о том, как вы собираетесь ее использовать. Затем вы сможете сравнить несколько конкурирующих предложений.

Инвестиции

Это хорошая идея для обычного человека взять личный заем, а затем инвестировать его? Возможно нет.Особенно, когда речь идет об инвестировании в опционы с высоким риском, такие как фондовый рынок.

Однако люди все еще делают это, и некоторые из них добились успеха. Но это рискованный шаг, даже если вы на 99,999% уверены, что ваши инвестиции принесут дивиденды. Из-за этих 0,001% оно того не стоит. Представьте, что вы взяли взаймы 20 000 долларов для инвестирования в акции, а на следующий день ваши вложения резко упали. Вам придется не только выплатить 20 000 долларов, но и выплатить проценты на эту сумму.

Повторяем еще раз, для обычного человека это, вероятно, неразумное использование заемных денег — это слишком большой риск.

Образование

Колледж или университетское образование в этой стране может быть очень дорогим. Учащиеся часто берут какую-то студенческую ссуду, чтобы покрыть расходы на учебу. В некоторых случаях личная ссуда может быть хорошим вариантом для оплаты школьных расходов.

Например, для студенческой ссуды существуют ограничения на то, как вы можете ее использовать — очевидно, она должна использоваться для покрытия расходов на образование. Однако личный заем не столь строг.Итак, если вам нужны деньги, чтобы оплатить расходы, которые не покрываются студенческой ссудой, возможно, вам подойдет личная ссуда.

Еще одним определяющим фактором должна быть процентная ставка по кредиту. Если вы можете найти личный заем с более низкой процентной ставкой, чем ваш студенческий заем, вы можете использовать его для погашения своей студенческой ссуды. Но помните, что если вы используете личную ссуду для погашения студенческой ссуды, вы рискуете потерять многие льготы, предоставляемые федеральной студенческой ссудой, такие как воздержание (отсроченные платежи).Вам решать, как сделать уроки и взвесить все «за» и «против».

Медицинские счета

Еще одна большая статья расходов для американцев — медицинские счета. Люди использовали личные ссуды для оплаты растущих счетов за лечение. Прежде чем вы решите, является ли личный заем подходящим способом, если у вас есть страховка, поговорите со своим поставщиком медицинских услуг и узнайте, могут ли они покрыть часть ваших расходов. В зависимости от типа начисленных медицинских расходов вы можете получить план оплаты.

Многие больницы, врачи и стоматологи предлагают план выплат, позволяющий разделить один крупный платеж на более мелкие ежемесячные платежи.Опять же, для вас важно изучить доступные вам варианты и выбрать варианты с самой низкой процентной ставкой или лучшими условиями.

Использование Credible — еще один очень полезный вариант, который сэкономит вам массу времени и сэкономит время на поиск личных ссуд, не влияя на ваш кредитный рейтинг. Заполните их двухминутную форму и сразу узнайте, на каких кредиторов вы подходите и по каким ставкам.

Скорая помощь

Иногда жизнь бросает нам вызов.Будь то потеря работы, сломанная машина или попытка свести концы с концами во время всемирной пандемии, бывают моменты, когда всем нам нужны дополнительные деньги.

В зависимости от вашей конкретной чрезвычайной ситуации могут быть другие / более эффективные методы финансирования для оказания помощи в вашей «чрезвычайной ситуации». Например, если вы потеряли работу, вы можете подать заявление на получение пособия по безработице.

Однако личная ссуда — гораздо лучший вариант, чем что-то вроде ссуды до зарплаты, которая взимает такие высокие процентные ставки, что затрудняет их выплату.

Вы можете использовать Fiona , чтобы помочь вам найти личный заем с подходящими условиями для вашей чрезвычайной ситуации.

Фиона использует ряд факторов, включая годовую процентную ставку, условия, скорость утверждения и скорость финансирования для поиска наиболее подходящих для вас кредиторов. Затем Фиона свяжется с ними в режиме реального времени, чтобы предоставить вам предложение (если вы были предварительно одобрены на основании вашего кредитного запроса и кредитного профиля).

Особые мероприятия

Вы хотите большую шикарную белую свадьбу, но не можете покрыть расходы? Многие люди обращаются к ссуде, чтобы покрыть свадьбу своей мечты или другое торжественное мероприятие.И хотя вы можете использовать личную ссуду для покрытия своей свадьбы, это не значит, что это лучшая идея.

Прежде чем взять солидную личную ссуду, спросите себя в настоящем, думает ли ваше будущее, что это того стоит, когда вы все еще расплачиваетесь за свой большой день через несколько лет. Готовы ли вы жить с более ограниченным бюджетом в обозримом будущем, чтобы профинансировать один важный день?

Должен ли я получить личную ссуду?

Хотя личный заем имеет смысл для большинства людей (особенно с учетом альтернатив), это не правильный шаг для всех.

Во-первых, вам почти наверняка понадобится приличный кредит, чтобы получить одобрение на личный заем с выгодными ставками. Тем, у кого плохая кредитоспособность, будет сложно найти кредитора, который готов рискнуть и одобрить заявку.

Персональные ссуды также требуют плана погашения, поэтому, если вы не можете уложить пару сотен долларов в свой бюджет, вы в конечном итоге не сможете выплатить ссуду и окажетесь в том же месте, откуда начали.

С учетом всего вышесказанного, личные ссуды идеально подходят для тех, у кого есть место в своем бюджете и кто хочет взять ссуду с ответственностью, чтобы оплатить расходы, которые они не могут оплатить из своего кармана.

Если вы решили, что личный заем — это правильный финансовый шаг для вас, ниже приведены некоторые из лучших ставок на данный момент:

Сводка

Персональные ссуды могут быть отличным вариантом, потому что вы можете использовать их практически для чего угодно. Но помните: то, что вы можете использовать личный заем для финансирования чего угодно, не означает, что вы должны это делать. Перед тем, как совершить покупку, важно провести исследование и сравнить различные варианты кредитования. Обязательно ознакомьтесь с некоторыми из перечисленных полезных ресурсов, если вам нужна помощь в выборе подходящего для вас кредитора.

Подробнее:

Лучшие кредитные карты для кредитного рейтинга 700-749 (Хороший кредит)

Углубленный анализ лучших кредитных карт на предмет от хорошего до отличного (оценка FICO 700-749)

Лучшие кредитные карты для путешествий:

Кредитная карта Capital One Venture Rewards

Применить сейчасХарактеристики карты

- Годовая плата: 95 долларов США.

- Годовая процентная ставка: 17,24% — 24,49% (переменная).

- Бонусное предложение за вход: заработайте 60 000 бонусных миль, потратив 3000 долларов на покупки в течение первых 3 месяцев с момента открытия счета.

- Награды: Неограниченные 2 мили за доллар за каждую покупку каждый день.

- Другие особенности: 0 долларов США за международные транзакции, кредит до 100 долларов США за регистрацию Global Entry или TSA PreCheck, мили действительны в любой авиакомпании или в отеле, без закрытых дат, без ограничений или срока действия миль.

Почему кредитная карта Capital One Venture Rewards — хороший вариант для тех, у кого хорошая / отличная кредитоспособность

Кредитная карта Capital One Venture Rewards предлагает выдающиеся туристические льготы, и они освобождают от ежегодной платы в первый год.

Как использовать кредитную карту Capital One Venture Rewards

Если вы часто путешествуете, эта карта определенно может снизить ваши командировочные расходы. Самая большая выгода, естественно, вы получите в первый год, но вам придется постоянно использовать карту, чтобы максимально использовать льготы на поездки в последующие годы.

Почему вы можете не рассматривать кредитную карту Capital One Venture Rewards

Опять же, эта карта для частых путешественников. Бонусные мили используются во время путешествий, а не для совершения покупок, не связанных с ним.

Подайте заявку сейчас или прочтите наш полный обзор кредитной карты Capital One Venture Rewards.

Карта Chase Sapphire Preferred®

Применить сейчасХарактеристики карты

- Годовая плата: 95 долларов США.

- Годовая процентная ставка: 15,99% -22,99% переменная.

- 0% вводная годовая процентная ставка: не предлагается.

- Бонусное предложение за вход: 100 000 бонусных баллов, если вы потратите 4000 долларов на покупки в течение первых трех месяцев (на сумму 1000 долларов наличными или 1250 долларов в поездках, если вы используете Chase Ultimate Rewards ® ).

- Награды: 5-кратные баллы за путешествия, приобретенные в рамках программы Chase Ultimate Rewards, 3-кратные баллы за питание, 2-кратные баллы за все другие туристические покупки, плюс 1 балл за доллар за все другие покупки.

- Другие особенности: 0 долларов США за транзакции за границей, индивидуальные переводы в участвующие программы частых путешествий, страхование отмены поездки.

Почему карта Chase Sapphire Preferred® — хороший вариант для тех, у кого хорошая / отличная кредитоспособность

Подобная ситуация и здесь, карта Chase Sapphire Preferred® Card предназначена для частых путешественников.

Как использовать карту Chase Sapphire Preferred® Card

Аналогичная ситуация — если вы ежемесячно оплачиваете остаток в полном объеме, вы избежите начисления процентов. А если вы часто путешествуете, заработанные бонусные баллы во много раз покроют вашу годовую плату.

Почему вы, возможно, не захотите рассматривать карту Chase Sapphire Preferred® Card

Опять же, если вы не часто путешествуете, эта карта не будет лучшим выбором для вас.

Подайте заявку сейчас или прочтите наш полный обзор карты Chase Sapphire Preferred® Card.

Лучшая туристическая кредитная карта без годовой платы:

Кредитная карта Capital One VentureOne Rewards

Применить сейчасХарактеристики карты

- Годовая плата: 0 долларов США.

- Годовая процентная ставка: 15,49% — 25,49% (переменная).

- 0% вступительная годовая процентная ставка при закупках на 12 месяцев.

- Бонусное предложение за вход: 20 000 бонусных миль, если вы потратите 500 долларов на покупки в первые три месяца после открытия счета.

- Награды: без ограничений 1.25 миль на все покупки.

- Другие особенности: 0 долларов США за транзакции за границу, страхование от несчастных случаев во время путешествия.

Почему кредитная карта Capital One VentureOne Rewards — хороший вариант для тех, у кого хорошая / отличная кредитная история

Кредитная карта Capital One VentureOne Rewards — еще одна отличная карта для вознаграждений за путешествия с годовой платой в размере 0 долларов США. Сначала вам нужно будет приобрести билеты, а затем использовать мили в качестве кредита для покрытия стоимости

.Как использовать кредитную карту Capital One VentureOne Rewards

Одним из преимуществ этой карты является то, что бонус за вход можно получить, потратив всего 500 долларов в первые три месяца.Это легко сделать, даже если вы не слишком много пользуетесь кредитными картами. Как и в случае с другими картами, просто ежемесячно оплачивайте остаток в полном объеме, и вам не придется беспокоиться о начислении процентов. Поскольку годовая плата не взимается, вам не нужно беспокоиться о том, чтобы заработать достаточно миль, чтобы они того стоили.

Почему вы можете не рассматривать кредитную карту Capital One VentureOne Rewards

Если вы не часто путешествуете, вы, вероятно, захотите поехать с картой, которая дает вам подарочные карты или наличные.Кредитная карта Capital One VentureOne Rewards также требует, чтобы вы совершили покупку, а затем обменяли свои мили в качестве кредита для покрытия расходов по вашему счету.

Подайте заявку сейчас или прочтите наш полный обзор кредитной карты Capital One VentureOne Rewards Credit Card .

Discover it® Miles

Характеристики карты

- Годовая плата: 0 долларов США.

- Годовая процентная ставка: 13,49% — 24,49% переменная.

- Начальная годовая процентная ставка 0% на покупки в течение 14 месяцев, см. Условия перевода баланса.

- Бонусное предложение за вход: Discover будет соответствовать всем милям, заработанным в конце вашего первого года.

- Награды: Неограниченные 1,5 мили за каждый доллар, потраченный на покупки; любая авиакомпания или отель, без закрытых дат; использовать мили в качестве кредита для совершения туристических покупок.

- Другие особенности: комиссия за транзакцию за границу в размере 0 долларов США, кредитная карта с вашим кредитным рейтингом FICO, оповещения по социальному обеспечению, просроченная оплата не приведет к повышению вашей годовой процентной ставки, отсутствие комиссии за просрочку первого платежа.

Почему мили Discover it® Miles — хороший вариант для тех, у кого хорошая / отличная кредитоспособность

Discover it® Miles — еще одна отличная кредитная карта для получения вознаграждений за поездки и без ежегодной платы.Вы также получаете 14 месяцев 0% годовых на покупки и сниженную начальную годовую ставку на переводы баланса.

Как использовать мили Discover it®

В отличие от других премиальных карт путешествий из этого списка, Discover it® Miles не предлагает фиксированного предоплаты. Но они будут соответствовать всем милям, которые вы заработаете в конце первого года, а это значит, что у вас будет напряженный первый год использования карты.

Почему вы, возможно, не захотите использовать мили Discover it®

Опять же, если вы не путешественник, лучше выбрать другую карту.Также будьте осторожны с совпадением пробега за первый год. Чтобы получить этот бонус, вам придется потрудиться больше, чем с другими картами.

Подайте заявку сейчас или прочтите наш полный обзор кредитной карты Discover it® Miles.

Лучшие кредитные карты с переводом баланса:

Карта Wells Fargo Platinum

Характеристики карты- Годовая плата: 0 долларов США.

- Диапазон годовых: 16,49% — 24,49% переменная.

- 0% начальная годовая процентная ставка: 0% в течение 18 месяцев на переводы баланса и покупки.

- Другие функции: доступ к My Money Map, инструменту, который помогает с бюджетом, расширенные функции безопасности, доступ к вашей оценке FICO®.