Есть ли долг по кредиту узнать есть ли долги банкам по кредитам

Разбираемся в том, как узнать, есть ли долги по кредитам, и для чего это нужно.

Сегодня, как минимум, каждый четвертый россиянин имеет кредит в банке. Кто-то взял займ, чтобы перехватиться до зарплаты, а кто-то на покупку нового автомобиля или квартиры. Цели, суммы и сроки кредитов могут быть разными, но по сути все они одинаковы — это ваш долг банку. И от того, насколько добросовестно вы исполняете свои обязательства по его погашению, зависит ваша финансовая репутация: шансы на одобрение кредита в будущем или хорошее место работы.

Как возникают долги банкам по кредитам?

Тут все предельно просто: вы берёте кредит — у вас возникает долг. Если вы добросовестно исполняете свои обязательства по кредитам, то ваши долги считаются «хорошими». Но, к сожалению, жизненные обстоятельства иногда складываются так, что человек не может вносить ежемесячные платежи по кредиту, не выбиваясь из графика. Тогда появляется просрочка. В такой ситуации очень важно понимать, какова сумма долга по кредиту с учетом всех пеней и штрафных санкций.

Но «плохой» долг может появиться и незаметно для заемщика. Например, из-за больничного заплатили по кредиту на день позже или забыли про обязательный платеж по кредитке. Вроде бы мелочь , но эти копейки системой воспринимаются как просрочка, на них капают пени и ваш долг растет. Сейчас вы наверняка, задаетесь вопросом: «Есть ли долг по кредиту у меня? И в таком случае, как узнать сумму долга по кредиту?» Чтобы получить ответы на эти вопросы, нужно проверить долги по кредитам.

Зачем важно знать долги по кредитам?

- Убедиться в том, что выплаченные кредиты действительно погашены.

- Оценить свои шансы на получение кредита в будущем. Особенно важно, если вы планируете взять ипотеку или оформить займ на крупную покупку.

- Составить личный финансовый план. Вы должны понимать, каковы ваши расходы и доходы.

- Исключить возможность ошибок в кредитной истории.

Как посмотреть долг по кредиту?

Информация обо всех ваших задолженностях фиксируется в кредитной истории. Соответственно, чтобы узнать историю своих кредитов, вам необходимо получить этот документ.

Все кредитные истории хранятся в бюро кредитных историй. На данный момент, в России существует 17 таких организаций. Чтобы узнать, в каком из этих бюро хранится информация о ваших кредитах, необходимо направить запрос в ЦККИ.

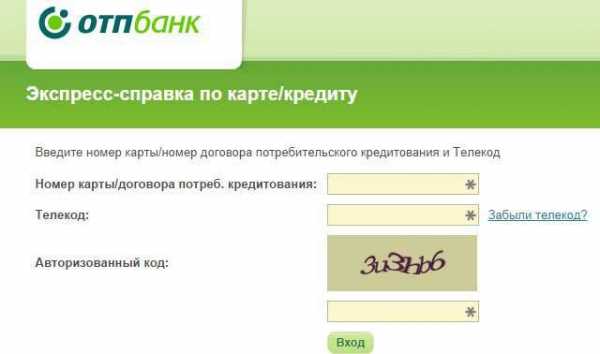

mycreditinfo.ru

это должен знать каждый, полезная информация

По статистике практически каждый гражданин РФ обращался за кредитом в финансовое учреждение. Заемщик получает на руки соглашение, с четкими правилами займа, а также периодом, которым можно располагать. Но по жизненным обстоятельствам случаются просрочки платежей.

Исходя из этого, многие задаются вопросом, как узнать долги по кредитам, чтобы вовремя погасить задолженность и не испортить себе кредитную историю.

Как образуются долги?

Узнать о кредитном долге не так просто, как может показаться. Всему виной конфиденциальность, применяемая в работе финансовых учреждений. А это значит, что разглашать сведения о своих клиентах они не вправе.

Именно поэтому пользоваться услугами сомнительного сервиса, берущего определенную плату за обещание найти нужную вам информацию, по крайней мере, неразумно. Однако надежные и проверенные способы узнать свои долги по кредитам все-таки есть, ниже мы их обсудим.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.

Как узнать долги по кредитам?

Долг по кредиту может возникнуть в ряде случаев. В зависимости от ситуации создается алгоритм погашения задолженности.

- По уважительной причине заемщик не имеет возможности осуществлять ежемесячный платеж по кредиту. При таких обстоятельствах можно обратиться в банк с прошением реконструировать задолженность или полностью закрыть кредит через программу рефинансирования в другом финансовом учреждении.

- Заемщик просрочил платеж из-за собственной невнимательности. Кредитуемый не правильно понял, какой период у него есть для оплаты или не заметил комиссионных взысканий при осуществлении платежа через кассу.

- Действия мошенников. Если был обнаружен факт мошенничества, нужно незамедлительно сообщить службе безопасности банка. Она проведет расследование и ряд экспертиз на проверку документации.

Узнать свои долги по кредиту при помощи банковского сервиса

Как узнать о своих долгах через банковский сервис? На самом деле этой услугой пользуется большинство заемщиков. Сюда можно отнести:

- Банкинг через интернет.

- Банкинг посредством смс.

Если у вас имеется зарегистрированный личный кабинет, то первый способ идеально подходит. Как только пройдет этап авторизации, вы сможете получить полную информацию о наличии долга. Там также имеются сведения о всех платежах и сумме на остатке.

При возникновении дополнительных вопросов, можно воспользоваться онлайн консультацией.

Если при составлении договора с банком, вам предоставили услугу смс банкинга, то в день платежа вас уведомят об этом. В случае неуплаты, вам регулярно будут направляться сообщения об обязательном внесении денежной суммы по кредиту. Размер задолженности также указывается в уведомлении.

Обращение в банк

Как узнать сумму долга по кредиту? Для получения ответа на этот вопрос лучше обратиться в финансовое учреждение. Осуществляется это 3 способами:

- Лично посетить банковскую структуру.

- Воспользоваться услугами горячей линии.

- Отправить заявку электронной пересылкой.

Посетить банк лично ― это самое верное решение при возникшем вопросе. При себе нужно иметь гражданский документ и кредитное соглашение.

Со всей документацией необходимо обратиться к банковскому работнику, который откроет ваши персональные сведения. При желании, вы можете попросить распечатать список ваших осуществленных платежей. Данный способ отнимает время, но достоверность полученной информации о задолженности превыше всего.

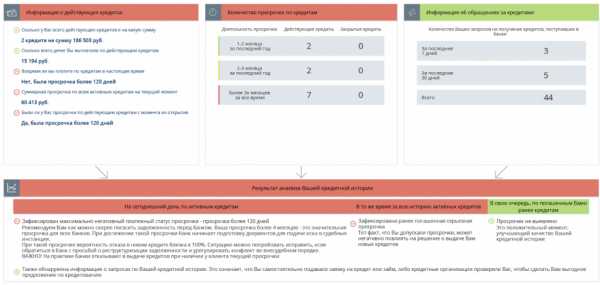

Пример информации о долгах по кредитам.

Один из способов, это горячая линия. Обычно номер этой услуги имеется в соглашении, звонок по которому осуществляется бесплатно. Как только вы ответите на ряд вопросов, подтверждающих вашу личность, вам предоставят исчерпывающую информацию.

Если желание посетить банк или обратиться к оператору связи отсутствует, можно сделать запрос по электронной почте. Через несколько дней вам дадут ответы на ваши вопросы.

Запомните! Если вы оплачиваете последний платеж и уверенны, что являетесь исправным плательщиком кредита, перестрахуйтесь и узнайте у сотрудника банка остаток.

Даже копеечная сумма может со временем обернуться существенной задолженностью включая пеню и штрафные санкции.

Как узнать о долге по кредитной истории

Как узнать есть ли долги по кредитам через бюро кредитных историй? Данная коммерческая организация систематизирует кредитные сведения. С разрешения клиента банка, его личные данные и существующие договора передаются в БКИ. Они перенаправляют полученную информацию Центральному банку страны для размещения в каталоге историй по кредитам.

Таких организаций по стране довольно много.

Поэтому перед обращением, уточните в банковской структуре, в каком именно бюро сохранились ваши личные сведения.

Порядок действий для получения сведений о задолженности по кредиту и его сумме

- Узнать персональный код лица истории по кредиту. Когда вы берете ссуду в банке впервые, этот код прописывается в соглашении. Если договор утерян, обратитесь в банк за повторной выдачей. За услугу придется заплатить.

- Сделать запрос в центральный каталог историй по кредитам. Чтобы это осуществить, достаточно найти официальный сайт ЦБ РФ и ввести свой индивидуальный код лица кредитной истории, заполнить поля заявки.

- Центральный каталог кредитных историй пришлет уведомление на вашу электронную почту, с информацией о названии бюро, в котором сохранилась ваша история по кредиту. Как только хранитель ваших сведений будет определен, отправляйте запрос.

Запрос в Федеральную службу судебных приставов

Этот способ применяется крайне редко, при обстоятельствах, когда неуплата долга по кредиту заставила банк обратиться в суд с прошением о взыскании.

Ваши сведения могут находиться в базе данных приставов суда, если задолженность по займу образовалась давно, что вынудило возбудить дело по исполнению взыскания долга.

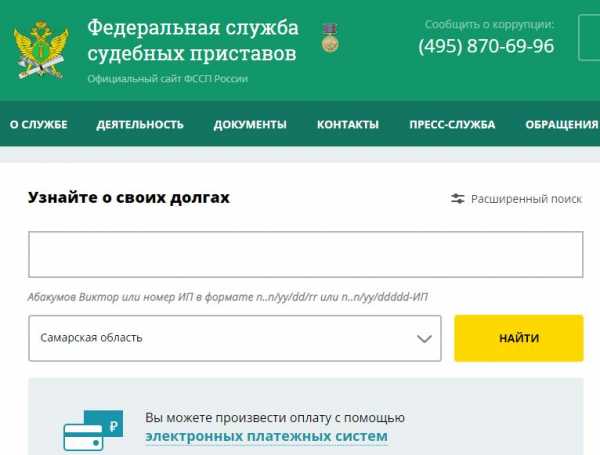

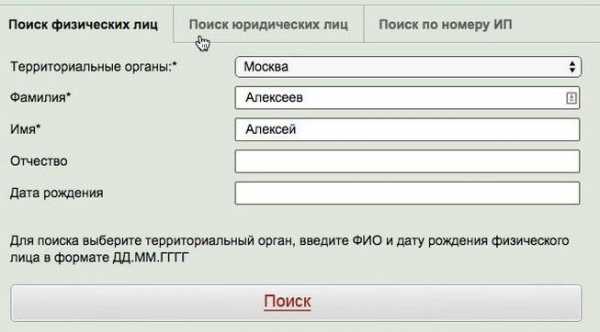

- Для того чтобы получить сведения о наличии долга, нужно найти в интернете официальный сайт Федеральной службы судебных приставов и отметить регион, в котором вы проживаете.

- В поисковике ввести сведения о себе.

- Если совпадения найдены, вас оповестит система.

- В системном уведомлении указывается размер долга и предоставленный период для погашения.

Если база должников содержит ваши данные, незамедлительно обратитесь в отделение судебных приставов вашего региона.

Как становится понятно, контролировать вероятность задолженности можно и дома, при этом, не затрачивая много времени.

Если кредит полностью погашен, в финансовом учреждении вам выдадут справку об отсутствии задолженности.

Это гарантирует ваше спокойствие и поможет избежать проблем с коллекторскими службами в дальнейшем. Спустя время, направьтесь в банк повторно, чтобы снять из-под залога свое имущество. После чего потребуйте у сотрудника банка документ, подтверждающий полное погашение кредита.

Как узнать долги по кредитам, стало понятно. Предложенные способы считаются проверенными и достоверными, поэтому какой из них выбрать для себя, решать вам. Главное, чтобы было удобно контролировать задолженность.

Как вам следует поступить если имеются долги по кредитам, посмотрите в этом видео:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Оценка статьи:

Загрузка…Поделиться с друзьями:

dolg.guru

Как узнать задолженность по кредиту: 4 надежных способа

Как узнать задолженность по кредиту?

Ответ на этот вопрос лучше всего знать заранее, ведь в жизни бывают разные ситуации, которые могут влиять на выплату долгов кредитным учреждениям.

И в случае несвоевременной выплаты, помимо самого тела кредита и процентов, придется платить пеню и штраф за просрочку.

Узнать о своих долгах не так просто, как кажется на первый взгляд.

Это связано с конфиденциальностью финансовой информации граждан и предприятий.

Поэтому не рекомендуем вам связываться с различными сервисами, которые за отдельную плату предлагают узнать о задолженности.

Давайте разберем 4 надежных способа выяснения задолженности по кредиту.

Как может возникнуть задолженность по кредиту?

Существует несколько источников возникновения долгов.

В зависимости от этого будет зависеть характер возвращения накопленной задолженности.

В силу непредвиденных обстоятельств клиент не может вносить регулярные платежи.

В этом случае можно обратиться в финансовое учреждение с просьбой реструктуризовать долг или воспользоваться программами рефинансирования у других банков.

Просрочка может возникнуть из-за человеческого фактора — невнимательности.

Клиент неправильно трактует сроки льготного периода по кредиту, а также не обращает внимания на взимаемую комиссию при внесении платежей через терминалы, кассы или личный кабинет.

В итоге сумма долга «капает», на нее начисляются дополнительные проценты.

Вы должны понимать, что ваша невнимательность — это только ваша вина.

Поэтому нужно выплатить все долги и впредь быть внимательнее.

Также не забывайте, что платежи могут «идти» по три дня, поэтому не оттягивайте их выплату до последнего.

Мошеннические действия третьих лиц.

При возникновении такой ситуации необходимо сразу обратиться в службу безопасности финансового учреждения с заявлением о проведении экспертизы документов.

1. Воспользуйтесь сервисами банка, чтобы узнать задолженность по кредиту

Самым «ленивым» способом узнать о состоянии своего долга является использование сервисов банка.

Сюда относятся:

- интернет-банкинг;

- sms-банкинг.

Первый способ подойдет вам, если вы регистрировали личный кабинет.

После авторизации в системе вы получите доступ к информации о взятом долге.

Там должны отображаться все внесенные платежи и остаток.

Также вы можете распечатать все выписки, а также график погашения задолженности.

Если у вас возникнут вопросы, то воспользуйтесь онлайн-помощью.

Консультант сверит данные и укажет сумму задолженности.

Если во время заключения кредитного договора, вы подключили слугу sms-банкинга, то каждый месяц вы будете получить сообщение о том, что нужно внести платеж.

Если он не будет осуществлен, то вам будет приходить напоминание о том, что нужно внести денежные средства.

Там же будет указана сумма задолженности.

Как законно не платить кредит?

2. Для того, чтобы узнать задолженность по кредиту — обратитесь напрямую в банк

За выяснением задолженности по кредиту можно обратиться в банк.

У вас есть три варианта, как это сделать:

- визит в отделение банка;

- звонок на горячую линию;

- запрос по электронной почте.

Отправиться в банковское учреждение — это самое правильное решение при желании выяснить размер долга.

С собой нужно иметь паспорт, документы предприятия и кредитный договор.

С этими документами вам нужно обратиться к специалисту, который предоставит информационные данные о размере задолженности.

Также вы можете запросить выписку с графиком внесения платежей.

Несмотря на то, что вам понадобиться потратить время на визит в отделение, это самый надежный способ узнать задолженность по кредиту.

Еще одним вариантом является обращение по номеру горячей линии.

Его можно найти на сайте банка или прямо на договоре.

Звонки, как правило, бесплатные.

Оператор задаст вам контрольные вопросы, а затем предоставит вам всю необходимую информацию.

Также вы можете обратиться в банк по электронной почте.

И тогда остается ждать ответ с выпиской по кредиту.

Этот способ подойдет тем, кто не может отправится в банк или же не хочет общаться с операторами.

Совет:

Перед внесем последнего платежа, независимо от того, как исправно вы погашаете задолженность, лично обратитесь в банк, чтобы узнать остаток. Даже невыплаченные копейки будут тянуться за вами в виде долга, пени и штрафа. Также возьмите справку о закрытии кредита после того, как вы осуществите последнюю выплату.

3. Как узнать задолженность по кредиту — воспользуйтесь услугами бюро кредитных историй

Еще одним способом, как узнать задолженность по кредиту, является обращение в бюро кредитных историй (БКИ).

Это коммерческая организация, которая занимается сбором систематизацией информации по кредитам.

С согласия клиента банки передают в БКИ персональную информацию, которая содержит данные заемщика и сведения по кредитным договорам.

В свою очередь, все БКИ предоставляют полученные данные в Центральный каталог кредитных историй (ЦККИ) при Центральном банке РФ.

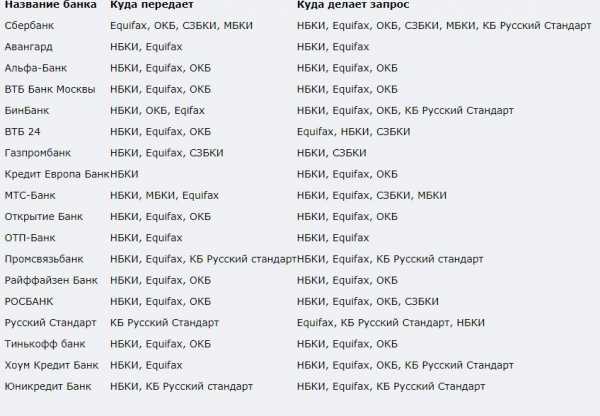

Так как на территории России действуют десятки различных бюро, с которыми сотрудничают финансовые учреждения, в первую очередь вам нужно выяснить, в каком из них хранится информация по вашему долгу.

Как открыть счет в швейцарском банке: пошагово

Алгоритм действий, чтобы узнать задолженность по кредиту:

Узнать код субъекта кредитной истории.

Этот код вы получаете, когда берете первый кредит.

Его можно найти на договоре.

Если он утерян, то придется обращаться в банк, чтобы его выдали повторно.

Такая процедура является платной.

Сделать запрос в ЦККИ.

Для этого вам понадобиться перейти на официальный сайт Центрального банка РФ, найти там раздел «Запрос на предоставление сведений о бюро кредитных историй» и ввести свой код субъекта.

Правильно заполните форму запроса и ожидайте ответ.

Ждать ответа от ЦККИ.

ЦККИ пришлет вам ответ на указанную в заявке электронную почту со сведениями в каком БКИ хранится информация о вашем кредите.

После того, как вы узнаете свое БКИ, вам необходимо подать туда запрос.

Что такое эквайринг?

Это вы можете сделать тремя способами:

обратиться лично

Для этого отправляйтесь в отделение БКИ с паспортом для идентификации личности.

Составьте там запрос и ознакомьтесь с состоянием своей задолженности.

отправить запрос по почте

Если вы не можете лично обратиться в бюро, то отправьте заявку по почте.

Для этого вам необходимо заверить документы нотариально.

С момента получения бюро письма, у него есть 10 дней на то, чтобы отправить вам ответ о состоянии вашего долга.

заполнить заявку на сайте

Некоторые БКИ, такие как Национальное бюро кредитных историй и «Эквифакс», могут принять у вас заявку прямо у себя на сайте.

Примечание:

Один раз в год вы можете бесплатно воспользоваться услугами БКИ. Поэтому если вы посылаете запрос впервые, или же не обращались в такие организации больше года, то вы имеете право требовать от них бесплатного предоставления информации.

4. Можно узнать задолженность по кредиту — запросив данные у Федеральной службы судебных приставов

Это способ является крайней мерой, когда дело заемщика уже передано в суд по причине не уплаты кредита.

В базу данных судебных приставов вы можете попасть, если уже давно просрочили выплату долга, и по вам было возбуждено исполнительное производство.

- Чтобы узнать задолженность по кредиту в ФССП, необходимо зайти на их официальный сайт и выбрать свой регион.

- Затем нужно найти вкладку «Поиск» и ввести свои данные.

- Если система найдет совпадения, то сразу оповестит вас об этом.

- Там будет указана сумма долга и сроки его погашения.

Если вы нашли себя в базе должников, то вам немедленно стоит обратить в свое региональное подразделение судебных приставов.

Что же делать, если вы не можете оплатить кредит, узнаете из видео:

Предложенные способы, как узнать задолженность по кредиту, являются надежными и точными, поэтому выбирайте тот, который для вас будет самым удобным.

Но лучше всего не допускать просрочки и следовать графику платежей.

И тогда вам не придется думать о том, сколько долгов у вас накопилось.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

biznesprost.com

Как узнать свой долг по кредиту

Кредитование сегодня стало невероятно популярной услугой, которой пользуется каждая третья семья в России, и примерно каждый 5-ый займ является проблемным. В условиях текущей реальности все больше людей задаются вопросом: как можно узнать свой долг по банковскому кредиту.

Зачем нужно узнавать данные по кредитам?

На сегодняшний день в России действует не очень приятная ситуация в отношениях банк-заемщик. Очень многие жители нашей страны берут не 1, а 2 или 3 кредита, не могут справиться со своими обязательствами, и вгоняют себя в долговую яму, выбраться из которой совсем не просто.

Когда должник начинает разбираться с тем, кому и сколько он должен, то он может запросто запутаться. Это немудрено, если у вас более 2-3 долгов, особенно, если брались они в разных организациях и на разные цели.

Как тут нужно поступить? В идеале — нужно поднять кредитную документацию, т.е. найти договора, которые вы когда-то заключали. Там будет указано наименование компании, с которой вы сотрудничали, контакты, суммы и сроки, а также штрафные санкции за просрочку.

Имея эти данные, вы сможете подсчитать предварительно свою задолженность, и связаться с кредитором, чтобы узнать, как её можно в кратчайшие сроки погасить.

Однако, это не всегда возможно. Кто-то теряет документы при переезде или пожаре, кто-то брал кредит на карту, и вовсе ничего не подписывал, и тогда концы бывает найти трудно. Но если вы хотите закрыть все просрочки, то сделать это необходимо. Мы расскажем вам о том, что можно предпринять.

Где содержатся сведения о кредитах?

Каждая финансовая организация, которая занимается кредитованием населения, обязана сотрудничать с одним или несколькими бюро кредитных историй (БКИ). Именно в них банки высылают запросы при проверке очередной анкеты, и туда же отсылают информацию о том, как действующие заемщики справляются с выплатой.

Каждое ваше обращение в банк фиксируется в БКИ, равно как и выданная сумма, сроки, ставка, наличие просрочек, судебные разбирательства и т.д. Такие данные хранятся 10 лет, поэтому если вы испортили свою кредитную историю, то не нужно надеяться, что уже через годик-другой вам снова начнут одобрять заявки.

В России есть несколько БКИ, в которые поступают данные о россиянах, взявших кредиты, займы, рассрочки, выступившие поручителями. На данный момент в нашей стране действует единая система под названием НБКИ, куда можно отправить запрос, и узнать, в каком бюро содержится информация о вас. Получив название компании, в неё можно обратиться лично или через Интернет, и получить информацию о том, в каких банках или МФО у вас есть долги.

В соответствии с законодательство

Но прежде чем направить запрос, он должен выяснить, в каком именно бюро находятся на хранении его документы. Эти сведения можно получить на специализированн

Какие еще есть варианты?

Если вариант отправки запроса в БКИ для вас не подходит, либо вы не смогли получить нужную вам информацию, есть и другие варианты, как можно узнать свою задолженность.

- Получение информации в банке-кредиторе

Каждый банк заинтересован в закрытии долговых обязательств по кредитам и поэтому при обращении заемщика без особых проблем предоставит ему информацию по имеющейся задолженности. Если вы хотите узнать, как самостоятельно рассчитать остаток по кредиту, воспользуйтесь информацией в этой статье.

Как обратиться:

- лично в офис,

- по телефону горячей линии,

- через электронную почту поддержки,

- через Личный кабинет, если он у вас зарегистрирован.

Следует помнить, что после выплаты долга, последний должен получить выписку по кредитному счету и соответствующую справку. Данные документы в дальнейшем будут являться подтверждением погашения задолженности по кредиту.

- Получение информации в ФССП

Если вы знаете, что какая-либо финансовая организация подавала на вас в суд, и дело было выиграно кредитором, то с большей степенью вероятности, дальнейшая ваша судьба будет зависеть от работы судебных приставов. Они имеют право арестовывать ваши счета, взыскивать задолженность с зарплаты, закрывать выезд за границу и т.д.

На официальном сайте ФССП предусмотрен специальный сервис, где всегда доступна информация об имеющихся обязательствах по кредитам, подтвержденных решениями судебных органов. Также там доступна и информация о том, ведется ли судопроизводство по данному делу.

Данная информация никогда не будет лишней, так как бывают случаи, когда банк доначисляет проценты, штрафы, пени и иные платежи, в то время как заемщик считает, что погасил все кредитные потоки.

Это одна из основных причин, почему кредитные организации впоследствии отказывают в выдаче займа. Или же выдаются кредиты по утерянным документам, удостоверяющим личность.

В случае если клиент столкнулся с мошенническими действиями со стороны банка-кредитора, ему следует обратиться в правоохранительн

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

способы, правила и рекомендации специалистов

Сегодня мы постараемся с вами изучить все варианты, которые помогут понять, как узнать, есть ли задолженность по кредитам. Этот вопрос интересует многих граждан. Особенно тех, кто получает постоянные извещения о том, что ему нужно оплатить кредит. При всем этом никаких займов он не получал. Как быть в такой ситуации? Что делать? Можно ли как-то узнать о долге? Какие предпринимать действия, если вы стали жертвой мошенников? О кредитах и долгах по ним читайте далее!

Платежки

Признаться честно, вариантов развития событий не так уж и много. Но мало кто догадывается даже о них. Можно ли узнать задолженность по кредиту? Да. И первый, самый очевидный расклад — это получение извещения об оплате оного непосредственно на почту.

То есть достаточно дождаться, пока вам придет соответствующая квитанция на почтовый адрес. Обычно она приходит раз в месяц, в самом конце. В ней вы сможете без проблем увидеть и сумму платежа, и ваш долг, если таковой имеет место. Помимо всего прочего стоит обратить внимание на то, что тут также указывается размер выплаты пени. Ничего трудного.

Только это не самый достоверный вариант. Почему? Потому что нередко платежные документы подделываются. И граждане становятся жертвами мошенников. Как можно узнать, есть ли задолженность по кредитам на самом деле? Сделать это не столь трудно!

Кредитная история

Например, вы имеете полное право проверить кредитную историю. Важно, чтобы данные были именно ваши. В крайнем случае — близкого родственника. Третьи лица без особых полномочий не могут быть проверены данным методом.

Что от вас потребуется? Первым делом узнать, в каком БИК находятся ваши данные. Это делается при помощи определенного сервиса, находящегося на официальном сайте «Банк России». Там вы вводите свои данные и ищете соответствующее бюро.

Как только дело будет завершено, обратитесь в данную организацию лично. При себе имейте паспорт. Может быть, в электронном формате у вас тоже обработают запрос на проверку долгов, но обычно такой способ заканчивается неудачей.

Визитеры

Как узнать, имеется ли задолженность по кредиту? Разобраться в этом не так уж и трудно, если знать, с чего начинать. Дело все в том, что когда у гражданина есть желание и время, он имеет полное право обратиться в банк, где брал займ, а затем получить всю интересующую его информацию.

Этот вариант хорош тогда, когда у вас имеется или кредитный договор, или квитанция об оплате (даже подделка). С паспортом обращаетесь в ваш банк, он выдает вам взамен информацию об имеющейся задолженности. Либо об отсутствии оной. Ничего трудного. Пожалуй, именно этот вариант пользуется самым большим спросом. Обмануть вас не смогут в принципе. Можно также запросить выписку по счету. Если она положительна, никаких задолженностей не имеется.

Суд

Как узнать, есть ли у вас задолженность по кредиту? Еще один довольно интересный вариант — это обращение в судебные органы. Точнее, в ФССП. Как лично, так и по интернету. Можно проверить, ведется ли на вас дело в связи с имеющимся долгом. Достаточно или ввести на соответствующей странице в сети свои личные данные и посмотреть на результат, или лично обратиться в организацию в вашем районе.

Правда, такой расклад не всегда оказывается действенным. Он актуален в тех случаях, когда существует вероятность появления большой задолженности с просрочками. Так что не удивляйтесь, если никакой информации о вас в ФССП нет, а квитанции об оплате не приходят. Это значит лишь то, что на вас еще не завели судебное делопроизводство. А значит, можно без проблем разобраться, как узнать, есть ли задолженность по кредитам, а потом погасить ее.

Интернет-банкинг

Но есть и более интересные, а также простые методы решения нашей сегодняшней проблемы. Современный мир быстро развивается, банки с каждым днем все больше и больше сервисов придумывают, которые помогут контролировать финансы и долги. А значит, можно положиться на предложения от кредитных организаций.

О чем идет речь? Где и как узнать задолженность по кредиту? Современный метод решения проблемы — это интернет-банкинг. Разнообразные онлайн-сервисы (официальные, это важно) от банков. Обычно достаточно пройти в них регистрацию (все клиенты так делают), а затем просто посетить страницу, посвященную кредитам. Ввести там свои данные и осуществить запрос выдачи вам выписки по задолженностям. Не так уж и трудно.

Основная проблема — отыскать нужную страницу. Чаще всего соответствующий пункт находится в вашем «Личном кабинете». У каждого банка свое меню отвечает за выдачу информации по кредитам и займам, но в целом существенных отличий друг от друга тут не имеется.

Вопрос-ответ

Очередной вариант решения проблемы — это использование так называемой формы «вопрос-ответ». Как узнать свою задолженность по кредиту? Все способы, если честно, довольно просты в освоении. Некоторые из них не сразу становятся актуальными. А большинство и вообще позволяет прямо из дома получить нужную информацию.

Как раз к таким и относится применение формы «вопрос-ответ». Она существует на сайтах многих кредитных организаций и банков. Напишите сотруднику-консультанту свою просьбу и личные данные (не забудьте о прописке), а затем дождитесь ответа. Обычно вам просто скажут, есть ли долг, или нет. Ничего трудного или сверхъестественного в этом нет.

Обратная связь

Как узнать, есть ли задолженность по кредитам? Очередной метод, хоть и не самый достоверный — это обращение к сервису под названием «Обратная связь», который имеется на официальных страницах многих кредитных организаций и банков. Чем-то напоминает предыдущий вариант, но этот способ, как правило, отличается своей достоверностью и сроком исполнения. Не слишком уж и быстрым, стоит отметить.

Что от вас потребуется? Сформировать запрос в виде сообщения с указанием личных данных и просьбой предоставить вам выписку кредитной истории (или просто сообщить, есть ли тот или иной долг по займам). После отправки соответствующей формы придется подождать. Обычно ответы приходят непосредственно на электронную почту. Оттуда вы сможете узнать всю интересующую вас информацию.

Как платить

Предположим, мы узнали, что долг по кредиту имеется. Как быть теперь? Все зависит от ситуации — если дело дошло до суда, придется явиться на соответствующее заседание. Пока что все не так серьезно? Тогда просто оплатите долг и спите спокойно. К счастью, сейчас существует очень много вариантов решения проблемы. Какие именно?

К примеру, если у вас есть реквизиты банка-получателя (а они быть должны в обязательном порядке), а также платежка, можете с ней обратиться в кассу кредитной организации с паспортом и деньгами. Оплатить и сохранить квитанцию. Не самый современный, зато очень эффективный способ.

Также воспользоваться можно интернет-банкингом и онлайн-сервисами ваших кредитных организаций. На них осуществляете поиск получателя (желательно по ИНН), вводите свои данные, затем подтверждаете платеж. Обычно при наличии долга нужная сумма сама выводится в соответствующем поле.

Виртуальные кошельки — очередное решение проблемы. Пройдите авторизацию в нужном сервисе, найдите банк-получатель (опять же, желательно по ИНН), затем подтвердите платеж с предварительным введением ваших данных и проверкой реквизитов.

Банкоматы, терминалы оплаты используются аналогичным образом. На данный момент особой популярностью стали пользоваться первые «машины», а также интернет-банкинг и электронные кошельки. Как видите, оплатить долг — не такая уж и проблема на самом деле.

Мошенники

Нередко после того, как граждане проверяют тем или иным способом свои долги по займам и кредитам, выясняется, что они становятся жертвами мошенников. Как быть в таком случае? Особенно если вам уже звонят коллекторы с угрозами ради «выбивания» из вас денег.

Вариантов решения проблемы не так уж и много. Во-первых, можно обратиться в антиколлекторские организации. Они помогут за умеренную плату уладить любой конфликт с коллекторами, даже если у вас имеются долги.

Во-вторых, просто игнорируйте все звонки, платежки, угрозы. Если за вами на самом деле не числится долг, то и игнорирование не приведет ни к чему опасному. Скорее всего, мошенники просто будут пытаться вас запугать ради вымогательства денежных средств.

В-третьих, если указан определенный банк в квитанции, обратитесь туда для урегулирования вопроса. Как вариант — обращение в суд или в милицию. Во всяком случае, если вы проверите кредитную историю, а за вами не числится задолженности, вариант борьбы с мошенниками и несправедливостью выбирать только вам.

Выводы

Вот мы и разобрались, как узнать, есть ли задолженность по кредитам, а также, что делать, если выяснится, что с вас незаконно требуют денежные средства. Современные методы решения проблемы предлагают нам довольно широкий и обширный спектр услуг. Вы можете выбрать тот подход, который нравится вам больше всего. Правда, не все пути подходят вот так сразу. Некоторые варианты вроде проверки судебного делопроизводства актуальны только в крайнем случае.

Если же выяснилось, что вы стали жертвой мошенника, придется предпринять соответствующие меры. Для начала убедитесь в реальном отсутствии долга, после чего сообщите в милицию о происшествии. Скорее всего, будет проведена проверка, а затем с вас снимут все обвинения. Оплачивать выдуманную задолженность ни в коем случае не следует. На данный момент мошенники очень любят манипулировать кредитами и займами, чтобы получать прибыль от доверчивых граждан.

Как видите, не так уж и трудно понять, как проверить задолженность по кредиту. Вы можете справиться с данной проблемой буквально в два счета. Только нужно знать, с чего начинать. При себе всегда держите паспорт и данные с пропиской. Без них не получится воплотить задумку в жизнь. Даже при помощи интернета.

fb.ru

Как узнать свои долги по кредитам?

Открытая кредитная линия нуждается в регулярном обслуживании. Необходимые условия для этого создает банк. В договоре о предоставлении кредита определяется конечная дата для внесения очередного платежа. Если она выпадает на нерабочий день, то таковой датой автоматически становится первый рабочий день после выходного или праздника.

К договору прилагается график платежей на весь срок погашения кредита. После совершения очередного платежа заемщик получает выписку, в которой указано, сколько уже выплачено и сколько еще осталось.

Тем не менее время от времени просрочки по выплатам, связанные с несвоевременным погашением кредитной задолженности, могут возникать по самым разным причинам даже у самого благонадежного плательщика.

В банке смотрят не на время отправления платежа, а на время его зачисления на счет. Если по каким-либо техническим причинам платеж, отправленный в последний день срока, задержится, то это будет считаться просроченной задолженностью перед банком.

Некоторые банковские продукты предлагают воспользоваться «кредитными каникулами» (временной отсрочкой выплат процентов или основного долга). Выплата отсроченных сумм при этом распределяется на последующие регулярные платежи, увеличивая их. Если в график платежей не будет внесена соответствующая корректировка, то заемщик будет каждый месяц понемногу недоплачивать. В итоге образуется задолженность.

Как узнать о существовании кредитной задолженности

В случае образования долга по ежемесячным выплатам, служба контроля банка в обязательном порядке должна уведомить об этом заёмщика. Погасить образовавшуюся задолженность без внесения отрицательных отметок в кредитную истории можно в течении 5 календарных дней. Если в этот срок задолженность по кредиту не будет погашена Вами будет заниматься служба безопасности банка.

Получить информацию о действующих кредитах, а также узнать о нарушениях финансовой дисциплины можно в следующих сервисах.

| Сервис | Информация |

|---|---|

| Мой Рейтинг | Сервис «Мой Рейтинг» содержит информацию о действующих и закрытых кредитах, подскажет размер итоговой переплаты по ранее взятым займам.Вы получите советы и рекомендации по исправлению кредитной истории в случае образования просрочки по платежам. Сервис даст исчерпывающий и развернутый ответ по какой именно причине банки отказывают в выдаче кредитных средств. |

| GutRate | Можно узнать свой кредитный рейтинг, а также выяснить задолженность по существующим займам. Позволяет подобрать подходящий кредитный продукт на основе Вашего кредитного рейтинга. |

| КИонлайн | Выяснить причину отказа в получении заемных средств не только в банках, но и микрофинансовых организациях. Скоринг проверка кредитного портфеля заёмщика производится в течение 1 минуты. Бонусом клиент получит советы и рекомендации по улучшению кредитной истории. |

Погашение задолженности по кредитной карте

Заемщик может получить карту с возобновляемым кредитом, погасить средства с процентами и тем не менее остаться должником. С кредитной картой связаны регулярные выплаты по ее обслуживанию, которые продолжаются и после погашения кредита. Если заемщик официальным путем не вернет карту менеджеру, то эти выплаты составят его долг перед банком.

Задолженность по кредиту перед банком чревата не только штрафными санкциями, но и проблемами при пересечении государственной границы.

Для того чтобы избежать образования кредитной задолженности необходимо предпринять несколько простых шагов.

- Во-первых, держать под контролем свои регулярные платежи по кредиту, в том числе и при помощи услуги интернет-банкинг. Однако для получения полной гарантии приблизительно за месяц до планируемой зарубежной поездки следует обратиться в отделение банка-кредитора.

- Во-вторых, раз в год использовать законное право на бесплатное ознакомление со своей кредитной историей в соответствующем БКИ. На это уйдет около месяца (оформление запроса и получение ответа).

- В-третьих, наличие долгов по кредиту можно проверить на сайте Федеральной службы судебных приставов. Для этого достаточно в режиме он-лайн заполнить форму и указать регион, фамилию, имя, отчество, год рождения.

Как избежать образования кредитной задолженности

В целом, имея на руках график с указанием точных дат и сумм, заемщик без особого труда может оптимизировать свои расходы, вовремя обслуживая открытую кредитную линию.

Главное, не откладывать регулярные выплаты по кредиту на последний день и помнить, что деньгам для прохождения по системе нужно время.

Кроме того, задолженность по кредиту не являются проблемой только заемщика. В случае появления просрочки менеджеры банка обязательно свяжутся с клиентом и напомнят про оговоренные сроки внесения регулярных выплат.

Служба приставов также предупреждает заемщика об образовавшемся долге и только через 10 дней после этого вносит его данные в свои запретительные списки.

cctvnet.ru