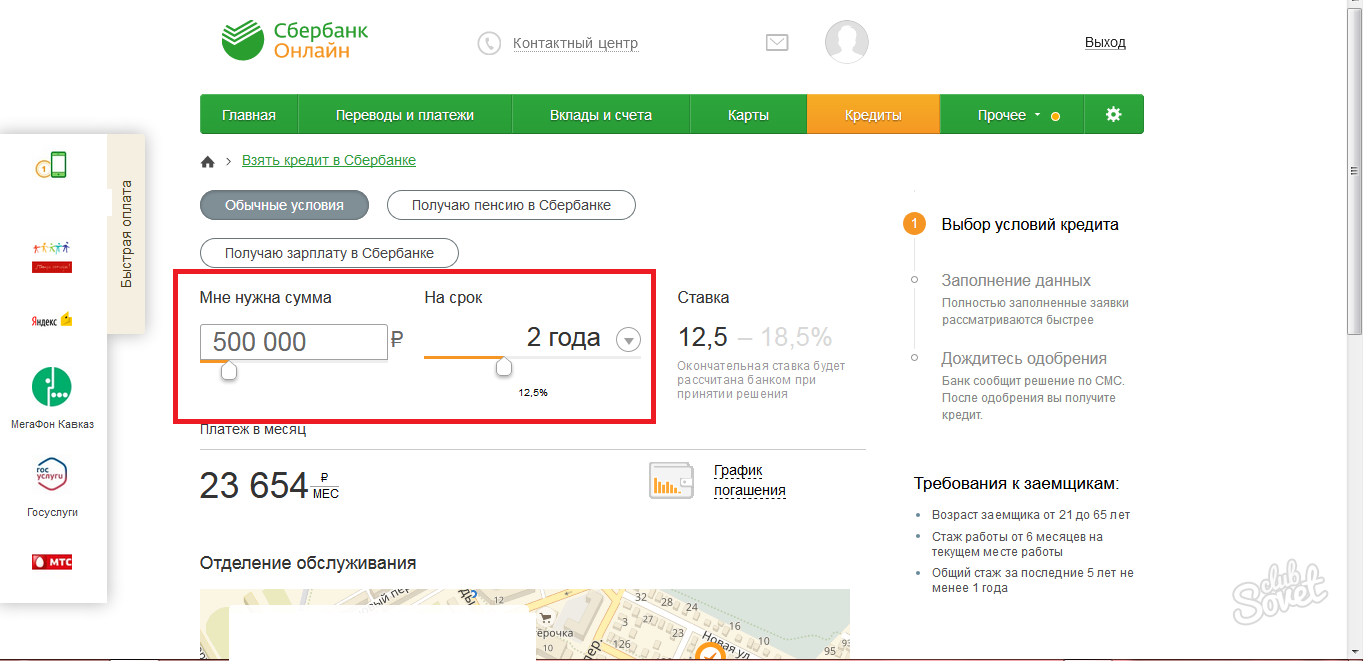

Как узнать остаток по кредиту в Сбербанке?

Сбербанк России является самым крупным и надежным коммерческим банком на данный момент. Он предоставляет широкий спектр услуг и лидирует по всем видам продуктов, будь то ипотека или потребительское и автокредитование. Сбербанк имеет огромное количество клиентов, постоянно развивается и улучшает свои сервисы обслуживания.Многие хотят сэкономить проценты по своему договору и пытаются закрыть кредит раньше, чем указано в графике платежей. Но какой суммы будет достаточно, как узнать остаток по кредиту в Сбербанке?

Личный кабинет на сайте банка

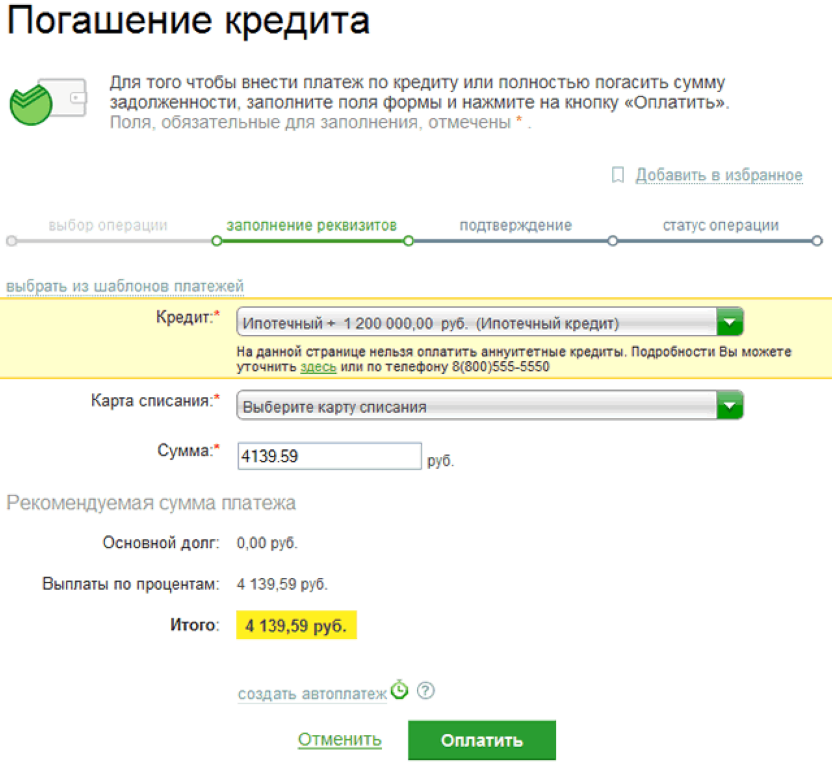

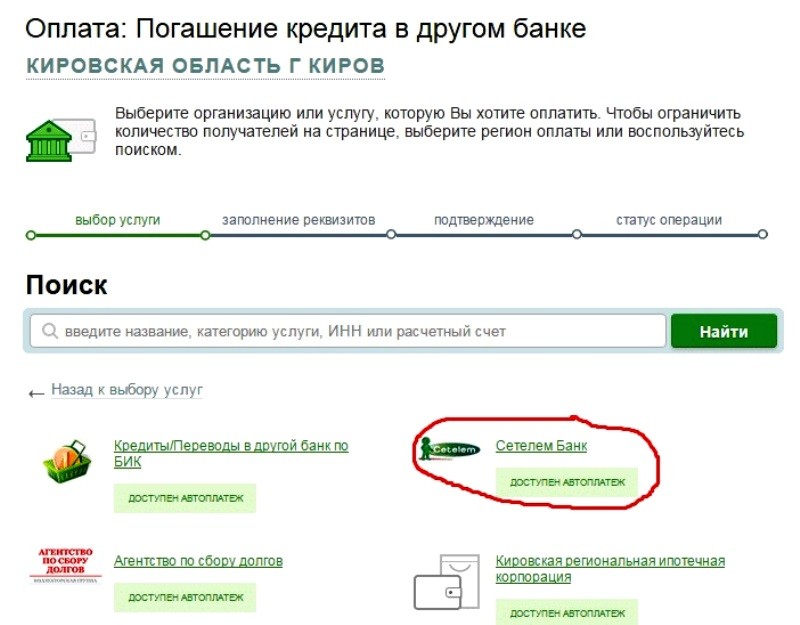

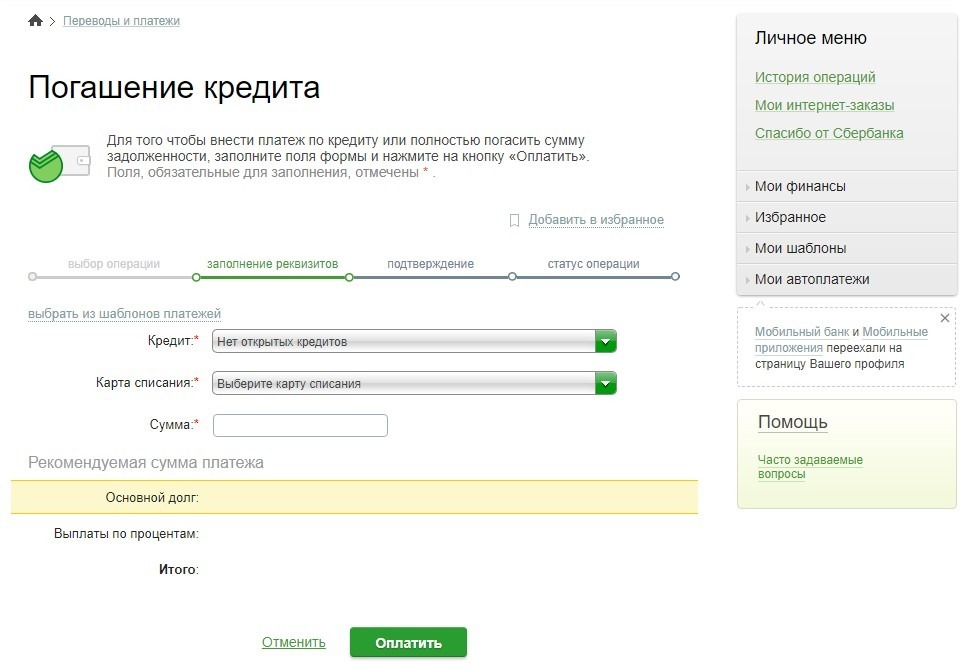

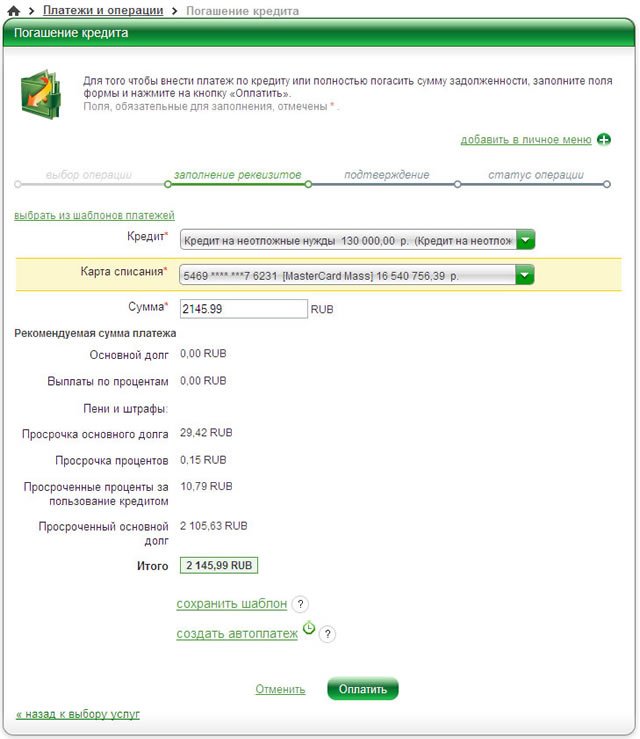

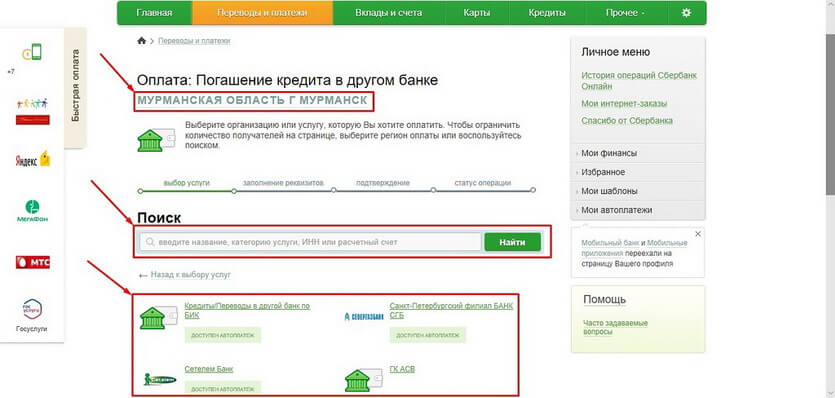

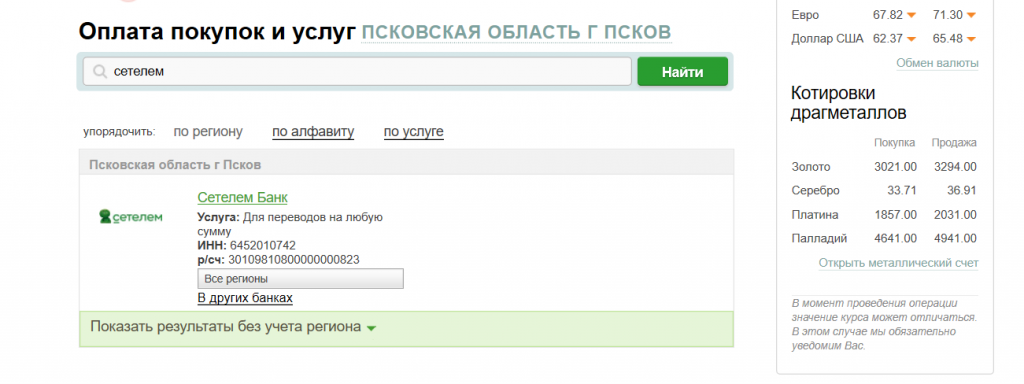

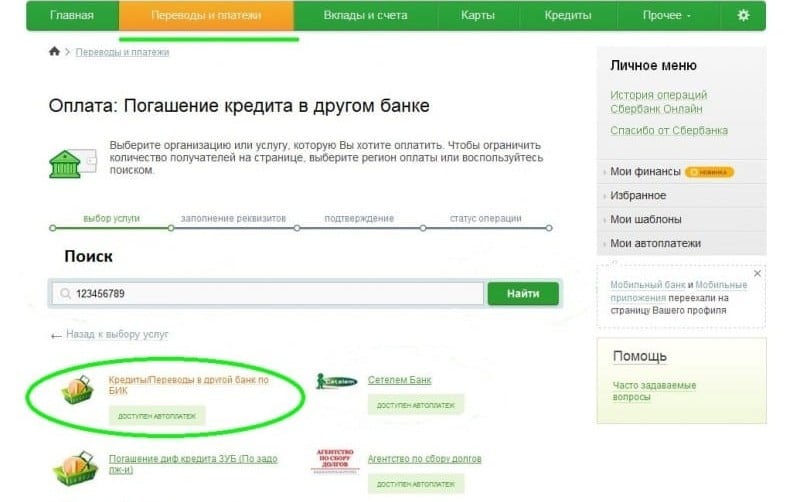

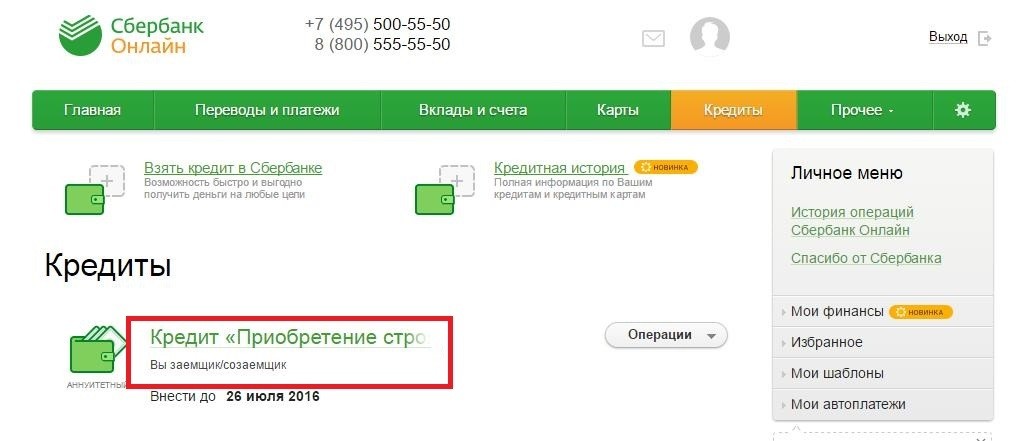

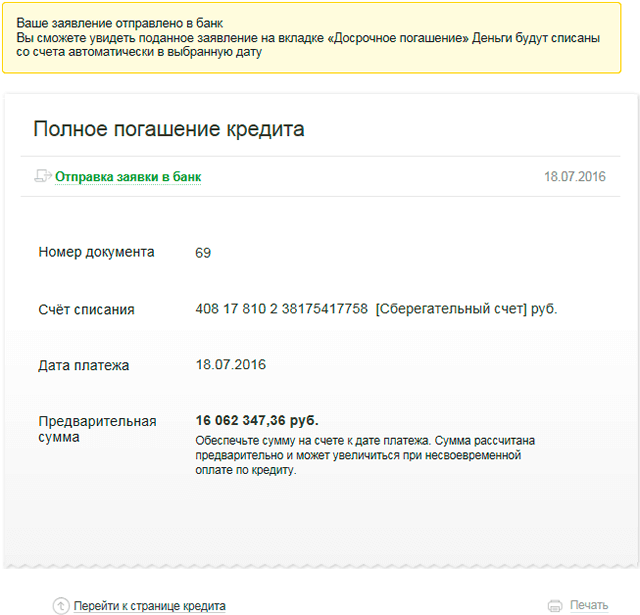

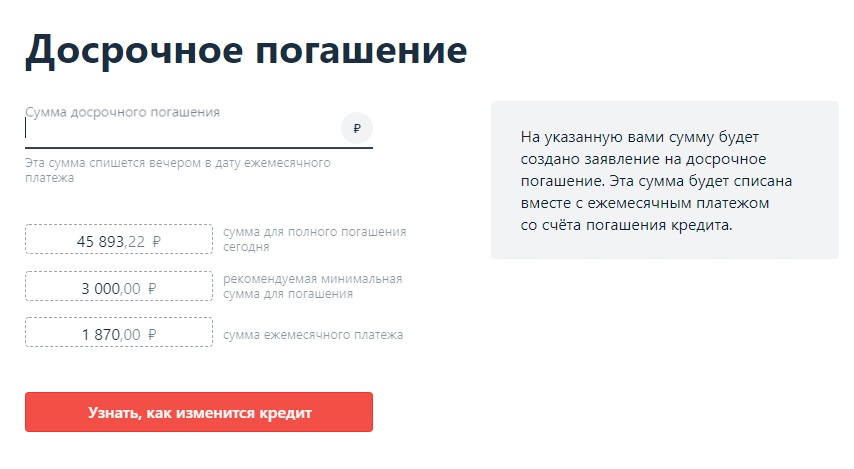

Способов узнать остаток по счету, открытому для погашения кредитного договора, существует несколько. Одним из самых удобных способов, как посмотреть оставшийся платеж, является «Сбербанк Онлайн». В Сбербанк онлайн-опция доступна всем клиентам банка. Зарегистрироваться и пользоваться данной опцией можно не выходя из дома посредством интернета. Также в личном кабинете можно узнать свой остаток по кредиту в Сбербанке.

Это достаточно простая и удобная процедура. Для того чтобы узнать остаток долга по кредиту необходимо пройти процедуру регистрации в личном кабинете. А если вы там зарегистрированы – то авторизоваться в системе. Затем инструкция будет следующей:

- В меню «Кредиты» необходимо выбрать интересующий вас кредитный договор. Их может быть несколько, если вы оформляли не один кредит в Сбербанке.

- Кликаете правой кнопкой мыши на ваш кредитный договор и появляется окошко с информацией по выбранному договору. В строке «Осталось платить» указана сумма ссудной задолженности по кредиту, включая проценты за текущий расчетный период.

То есть это та задолженность по кредиту, которую ожидает от вас банк на определенную дату. К примеру, если ближайшая дата списания 7 декабря, то вам необходимо обеспечить наличие денежных средств до этой даты, и договор будет автоматически закрыт.

Посредством мобильного приложения

В любой момент доступна функция мобильного приложения Сбербанка. Это еще один онлайн-способ, как узнать остаток задолженности и уточнить, сколько осталось оплатить. Достаточно просто открыть приложение – и на первом же экране, в графе «Кредиты» будет указана оставшаяся ссуда, включая проценты. Чуть ниже размещен ежемесячный платеж.

Это еще один онлайн-способ, как узнать остаток задолженности и уточнить, сколько осталось оплатить. Достаточно просто открыть приложение – и на первом же экране, в графе «Кредиты» будет указана оставшаяся ссуда, включая проценты. Чуть ниже размещен ежемесячный платеж.

Если выберите «Ваш кредит»– как через мобильное приложение, так и через личный кабинет на сайте, то вы обнаружите, что там много полезной информации. Можно не только проверить остаток по кредиту, но и узнать, сколько платежей по кредиту поступило на счет, уточнить состояние договора (погашен или нет), погасить долг, посмотреть график платежей и многое другое. Это два способа узнать остаток кредита в «Сбербанке Онлайн» через интернет.

Обратиться в офис обслуживания клиентов

Возможно, не всем удобно пользоваться интернетом, и проще отстоять свою очередь в банке и уточнить оставшуюся часть долга непосредственно у специалиста. Тем более, если кредитование осуществлялось по программе ипотеки, сумма задолженности может быть весомой, и этот способ кажется более проверенным и надежным. Одновременно с этим можно и погасить договор через кассу. Сбербанк России имеет кассу для оплаты во многих городах.

Одновременно с этим можно и погасить договор через кассу. Сбербанк России имеет кассу для оплаты во многих городах.

Для этого вам понадобится ваш паспорт. На входе в отделение есть терминал для формирования очереди, следует там выбрать интересующий вас вопрос, техническое устройство предоставит вам талончик с номером очереди и далее нужно только ожидать, когда вас пригласят.

Банкомат банка

Отделения Сбербанка находятся практически в любом населенном пункте, но как проверить остаток кредита, если офиса поблизости нет и получить информацию по остатку кредита в Сбербанке онлайн возможности тоже нет?

Для этого можно воспользоваться банкоматом банковской организации. Они находятся во многих торговых центрах и магазинах. Банкоматы узнаваемы своим бело-зеленым цветом и характерной эмблемой банка. Для того чтобы ими воспользоваться, вам понадобится карточка, оформленная непосредственно в Сбере.

- Необходимо вставить карточку в банкомат и ввести индивидуальный ПИН-код.

- На экране появится список доступных функций, и вам нужно выбрать «Личный кабинет».

- Затем кликните на меню «Кредиты», где сможете увидеть свои оформленные договора.

- В следующем меню выберите вкладку «Информация по кредиту».

Здесь вы сможете посмотреть, погашен ли кредит, узнать оставшуюся сумму и получить прочую полезную информацию.

Позвонив в банк

Можно ли узнавать остаток задолженности, позвонив по номеру банка, или уточнить, закрыт ли договор? Да.

Это тоже весьма простой и удобный сервис. К тому же компания предоставляет его бесплатно. Специалист потребует от вас некоторые данные, чтобы пройти процедуру идентификации. Необходимо будет назвать номер договора, Ф. И. О., также может дополнительно потребоваться ваш номер телефона или паспортные данные.

На данный момент это все доступные способы, которые предоставляет Сбербанк. Как узнать свой остаток по кредиту? Вы можете воспользоваться любым из них, получить достоверную информацию и оплатить договор, заключить новый и оставаться клиентом банка.

как узнать свой статус на Egov

Казахстанцы могут в онлайн-режиме проверить, входят ли они в список тех, кому спишут долги по банковским кредитам

Сделать это можно с помощью электронного сервиса «Проверка статуса для участия в программе по снижению долговой нагрузки» на портале электронного правительства Egov.kz.

Как избавиться от кредита в Казахстане

Получить консультацию и узнать критерии, по которым ведется отбор, также можно у специалистов call-центра по номеру 111. Специалисты при министерстве труда и социальной защиты населения в режиме реального времени готовы проконсультировать граждан по всем вопросам снижения долговой нагрузки.

Как формируются списки подлежащих кредитной амнистии

Списки казахстанцев, кому государство спишет долг по кредиту, формируются на основе данных информационных систем центральных госорганов.

В частности, Минобразования предоставило списки детей-сирот, детей, оставшихся без попечения родителей, не достигших 29 лет, потерявших родителей до совершеннолетия и студентов до 23 лет.

Как идет работа по списанию кредитных долгов казахстанцев

Министерство юстиции проверило сведения по актам гражданского состояния (о браке и рождении) в информационной системе «Записи актов гражданского состояния» по супругам или родителям. В результате были сформированы списки граждан, подпадающих под действие указа (порядка 2,08 миллиона человек), членов их семей (порядка 465 тысяч человек).

Оба эти списка (в общей сложности 2,289 миллиона человек) были проверены на уникальность и переданы в Национальный банк и Государственное кредитное бюро.

Нацбанк исключил из списка тех, у кого нет кредита, у кого общая задолженность составляет более трех миллионов тенге (7,7 тысячи долларов) и займы переданы в коллекторские организации. В окончательный список попали 506 941 должник, которым погасят задолженность по 630 633 займам и микрокредитам.

Каждый шестой работающий казахстанец имеет долги по кредитам

Что делать тем, кто отвечает условиям, но не попал в список

Главной причиной, по которой человек мог не попасть в список, является отсутствие актуальных данных об их статусе в информационных системах, сообщили в Минтруда.

Часто у казахстанцев нет записей о браке либо рождении детей. В связи с этим люди, имеющие кредит, выпадают из состава семьи, а значит из категорий, подпадающих под действие указа.

Это не аттракцион неслыханной щедрости: Абаев о списании кредитов

Также причиной отсутствия в списке может быть то, что многодетная семья не обращалась за пособиями в государственные органы и не состоит ни в одной из информационных систем.

В случае отсутствия в списке граждане могут обратиться в call-центр по телефонам 111, +7 (7172) 74-32-20, +7 (7172) 75-01-79, +7 (7172) 75-01-78 и актуализировать свой статус.

Кому простят долги по кредитам

В конце июня президент Казахстана Касым-Жомарт Токаев поручил снизить долговую нагрузку на казахстанцев, которые оказались в трудной жизненной ситуации и не могут выплачивать кредиты.

Рассчитывать на погашение долгов могут те, у кого общая задолженность по займу не превышает трех миллионов тенге по состоянию на 1 июня. Государство может погасить максимум 300 тысяч тенге на одного заемщика (в эту сумму входит основной долг и начисленное вознаграждение).

Для более 55% заемщиков, то есть для 250 тысяч человек, это означает полную оплату общего размера задолженности.

Спишут ли долги казахстанцам, которые получили кредит онлайн

Всего помощь с погашением проблемных кредитов окажут более 5 миллионам казахстанцев, которые имеют беззалоговые потребительские кредиты. При этом уточнялось, что помощь в погашении кредитов будет единоразовой.

Часть долга в размере 300 тысяч тенге погасят:

- многодетным семьям;

- семьям, получающим выплаты по случаю потери кормильца;

- семьям, имеющим детей-инвалидов, инвалидов с детства старше 18 лет;

- получателям государственной адресной социальной помощи;

- детям-сиротам;

- детям, оставшимся без попечения родителей, не достигшим 29 лет, потерявшим родителей до совершеннолетия.

Казахстанцы с маленькой зарплатой не смогут получить кредит

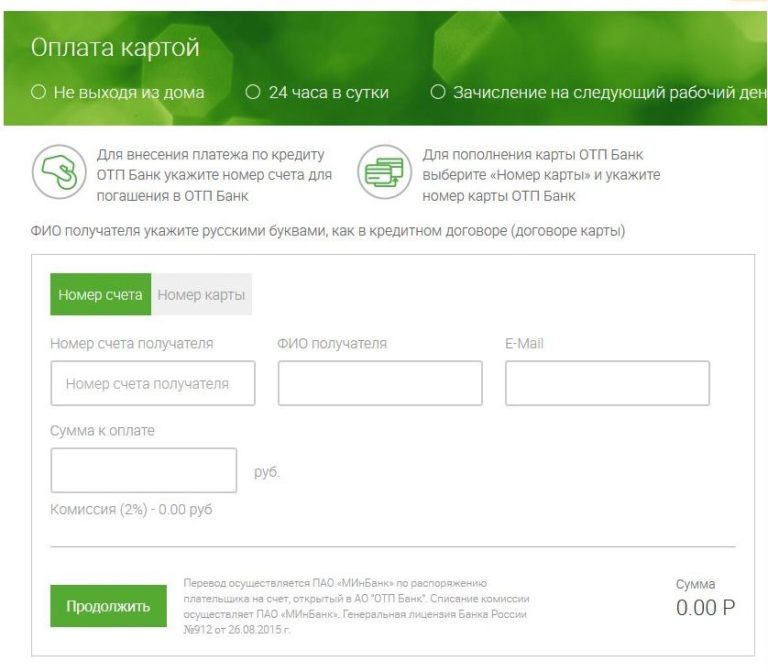

Почта Банк узнать остаток по кредиту

Иногда клиентам необходимо узнать, сколько они должны банку. Посмотреть в Почта Банке остаток по кредиту можно онлайн через интернет. Узнать остаток также доступно по телефону, в офисе финансовой организации (по номеру договора).

Способы получения информации

В Почта Банке посмотреть остаток по кредиту для внесения своевременного платежа можно онлайн через сервисы и программы удаленного доступа для клиентов. По телефону техподдержки узнать остаток также возможно.

Главный владелец Почта Банка – ВТБ (имеет 51% акций), а также Почта России (49% акций)Узнать кредитный остаток по телефону

Самый быстрый вариант получения данных – по телефону техподдержки. Как правило, он работает без выходных и круглосуточно. Чтобы в Почта Банк узнать остаток по кредиту, нужно позвонить по номеру 8 800 550 0770 (если клиент находится на территории России в регионах).

Чтобы выяснить нужную информацию о своем кредите и задолженности по телефону, оператору придется назвать номер договора, секретное слово и личные данные.

Если клиент находится в столице или за рубежом, то узнать кредитный остаток можно по телефону +7 495 532 13 00.

Еще один удобный способ для клиентов Почта Банк узнать остаток по кредиту – позвонить бесплатно через официальный сайт финансовой организации.

Через интернет выгодно и удобно позвонить, если вы находитесь за границей. Это позволит сэкономить средства.Здесь же можно заказать обратную связь, указав свои данные и номер телефона. В процессе разговора с оператором также понадобится назвать личную информацию, номер счета, кодовое слово.

Уточнить задолженность по номеру договора

Самым простым вариантом, особенно для тех, кто не использует систему удаленного доступа, будет обратиться в офис финансовой организации.

Клиенты Почта Банка узнать остаток кредита по номеру договора могут во всех отделениях, при наличии паспорта.

В некоторых случаях потребуется сообщить номер договора.

В некоторых случаях потребуется сообщить номер договора.Для этого нужно обратиться к любому сотруднику компании.

В Почта Банк можно узнать кредитный остаток по номеру договора. Для этого нужно посетить ближайший офис финансовой организации и получить интересующую информацию у сотрудника. Важно предъявить удостоверение личности для идентификации.Если клиент не знает адреса ближайшего отделения, можно узнать его через интернет. На сайте банка, благодаря специальному сервису, можно найти адреса ближайших отделений.

Посмотреть через интернет

Онлайн через интернет можно получить до 90% всей важной информации. Если уточнить вопрос относительно кредита по номеру договора или по телефону не получается, рекомендуется использовать официальный сайт Почта Банка. Через интернет и форму в разделе: Связаться с нами, нужно отправить запрос, заказать звонок или позвонить в контактный центр.

Уточнить данные по номеру договора можно с помощью формы обратной связиКлиенты Почта Банка узнать остаток по кредиту через интернет онлайн могут с помощью сервиса удаленного доступа.

Подключиться к интернет-банкингу можно в отделении финансовой организации. После этого достаточно будет зайти на сайт, пройти авторизацию.

Подключиться к интернет-банкингу можно в отделении финансовой организации. После этого достаточно будет зайти на сайт, пройти авторизацию.Для регистрации в системе нужно будет указать свой номер телефона, адрес электронной почты. После установки и введения пароля с логином клиент попадет в личный кабинет, где наглядно видно все данные по счетам, кредитам, вкладам и картам.

Заключение

Контроль личных счетов и кредитов имеет огромное значение. Важно не пропускать платежи по кредитным договорам, чтобы не попасть под санкции финансовой организации. Своим клиентам Почта Банк узнать остаток по кредиту дает возможность несколькими способами: по телефону, через интернет или при личном обращении в банк. Благодаря этому каждый заемщик может выбрать максимально удобный вариант для себя.

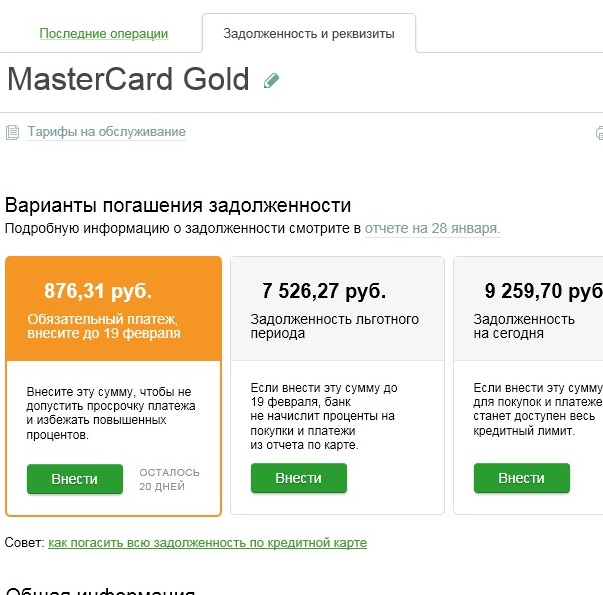

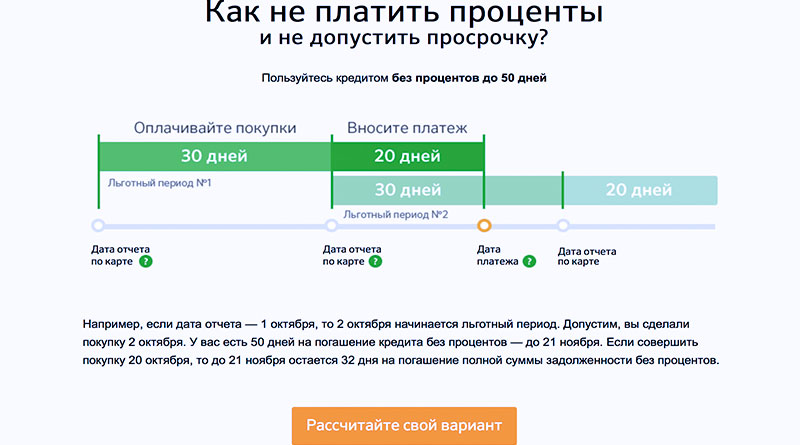

Случаются ситуации, когда остаток по кредиту заёмщику известен, но как его погасить остаётся большим вопросом.

Как проверить долг по кредиту в интернет-банке, по телефону или в SMS

Проверить размер текущей задолженности по кредиту можно несколькими способами. Например, воспользоваться банкоматом или интернет-банком, отправить SMS-запрос, обратиться в отделение банка или службу поддержки. Все эти способы отличаются скоростью и полнотой информации, которую вы получите.

Рассмотрим эти способы подробнее:

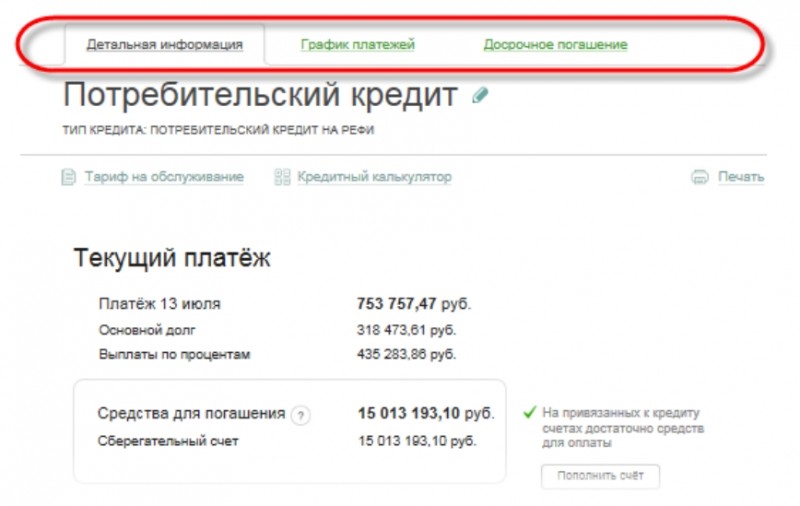

- Проще всего проверить свой долг по кредиту через интернет-банк или мобильное приложение. Для этого нужно войти в свой личный кабинет (если у вас его еще нет — зарегистрируйте его сами или с помощью специалиста банка) и открыть раздел, связанный с кредитами. Там вы не только узнаете сумму задолженности, но и увидите подробный график платежей

- Если вы не можете воспользоваться предыдущим способом, то вам подойдет звонок в службу поддержки. Ее номер вы можете узнать заранее на сайте вашего банка. Сообщите оператору, что вы хотите узнать сумму задолженности, назовите свои ФИО и номер кредитного договора.

- Чтобы узнать свою задолженность в банкомате, вам потребуются договор или карта банка, который выдал вам кредит. Воспользуйтесь устройством нужного вам банка — его вы сможете найти в отделении. Если у вас есть карта — вставьте ее в банкомат, введите PIN-код и выберите пункт “Кредиты”. Если карты нет — выберите этот же пункт на начальном экране, введите ФИО и номер договора

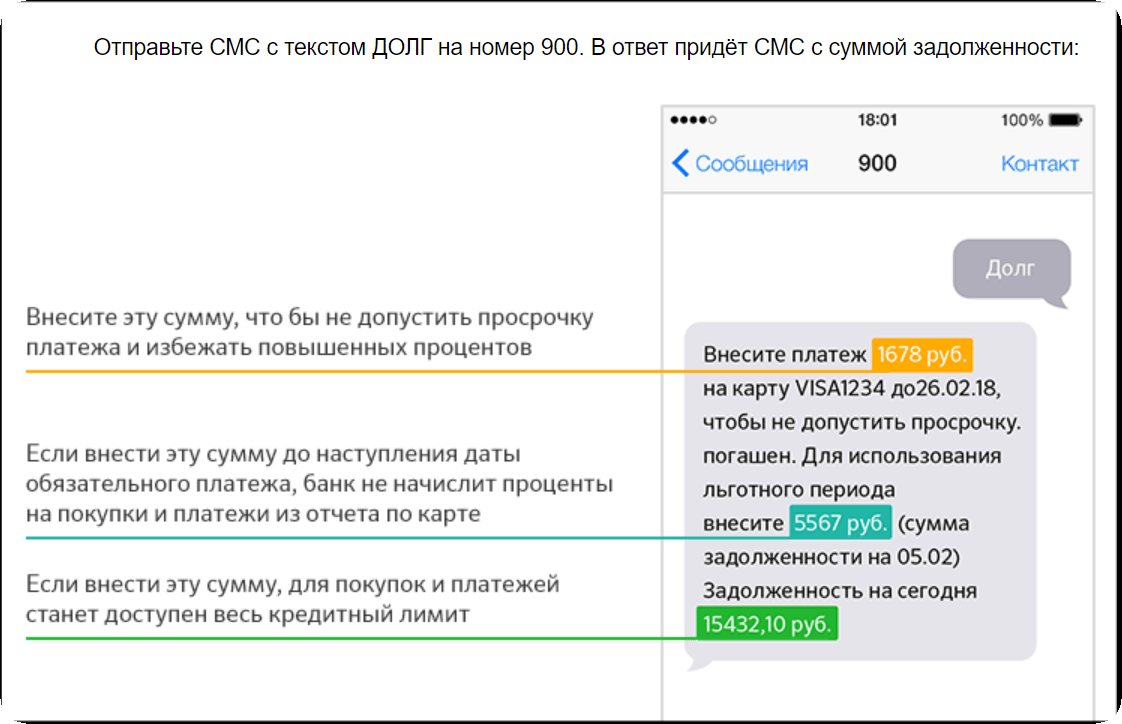

- Если у вас подключен SMS-банк, то вы можете узнать размер долга с помощью него. Для этого отправьте сообщение с запросом на короткий номер банка. Заранее уточните форму запроса и номер для его отправки. Иногда за такие SMS-запросы взимается отдельная комиссия

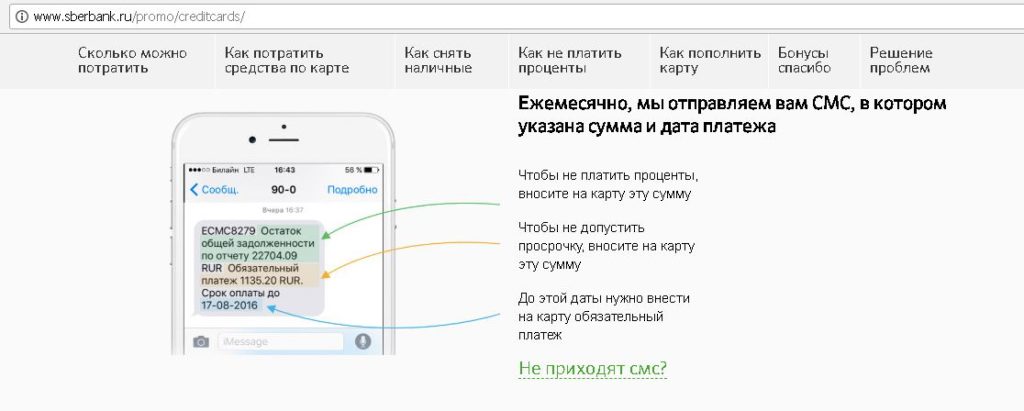

Можно подключить автоматические оповещения о платежах по кредиту через SMS. Вы будете получать их за несколько дней до даты погашения. В оповещении вы узнаете текущую сумму долга и размер платежа. Стоимость таких оповещений обычно включена в общий тариф SMS-уведомлений банка.

- Также вы можете обратиться в ближайшее отделение банка. С собой возьмите паспорт и договор кредита. За отдельную плату вы можете получить подробную выписку по всем своим счетам и платежам. Такой способ проверки очень долгий из-за возможных очередей и времени работы специалиста, поэтому обращайтесь к нему в последнюю очередь

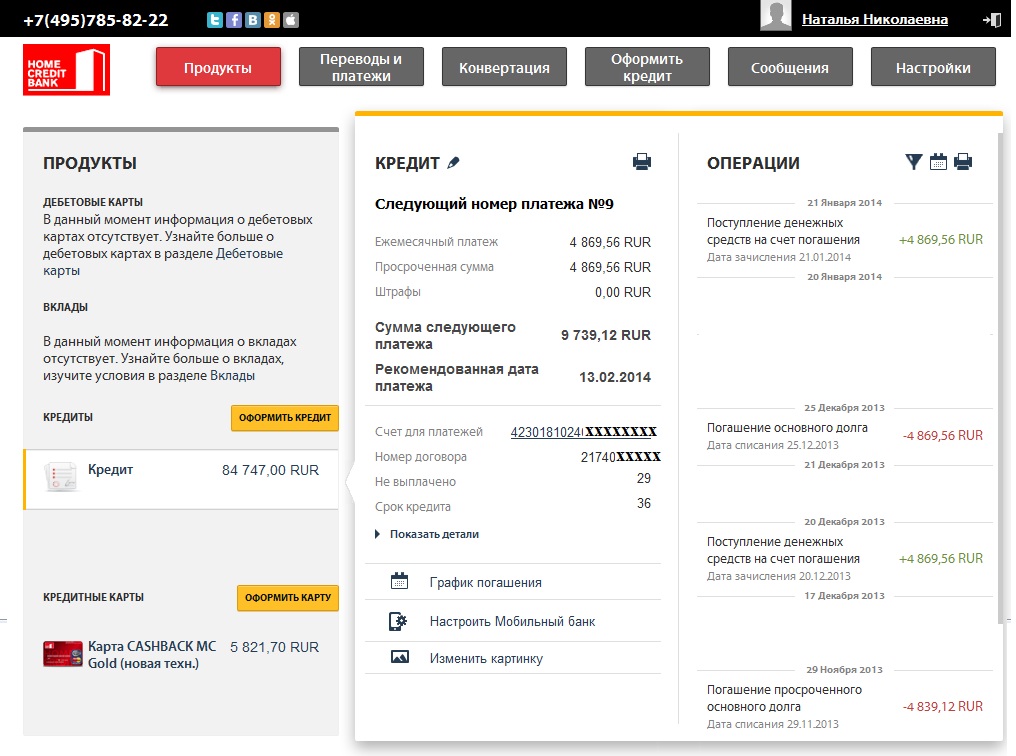

- Некоторые банки (например, Хоум Кредит), имеют отдельные от общего интернет-банка сервисы для быстрой проверки задолженности по кредитам. Чтобы проверить свою задолженность через него, вам также потребуется указать ФИО и номер договора. Обычно в этом сервисе можно сразу же внести платеж по кредиту с вашей банковской карты

Уточнять размер суммы долга важно не только перед внесением платежа, но и через некоторое время после него. Так вы сможете убедиться, что банк получил ваши деньги и засчитал платеж. Если деньги по какой-либо причине не дошли и долг не погашен — как можно скорее сообщите о проблеме в службу поддержки банка.

5 способов узнать остаток по кредиту в МТС Банке

Для того чтобы взять кредит, или узнать остаток по кредиту в МТС Банке, не всегда требуется посещение офиса финансового учреждения. Узнать свою финансовою задолженность можно сразу несколькими удобными способами.

5 способов узнать остаток по кредиту в МТС Банке

Любой долг перед банком должен погашаться в установленные в договоре сроки. Чтобы не возникло просроченной задолженности, необходимо быть в курсе того, какую сумму и в какие сроки необходимо погасить. Посмотреть остаток по кредиту в МТС Банке можно разными способами, большинство из которых напрямую связаны с интернетом.

В МТС Банке, как и в других финансовых учреждениях России, предусмотрено несколько вариантов отслеживания состояния счета. Можно использовать:

Можно использовать:

- Онлайн-банкинг;

- Мобильное приложение;

- Банкомат;

- Обращение в отделение банка;

- Звонок по телефону.

Посещение офиса или отделения банка

Обычно сотрудники МТС Банка требуют личного присутствия клиента с документами в случаях, когда у него образовалась просроченная задолженность или возникла необходимость в переоформлении договора. Также заемщик может прийти в банк, если пожелает получить подробную консультацию специалиста по интересующим его вопросам. При себе нужно иметь:

- Паспорт;

- Кредитный договор или знать его номер;

- Чеки, подтверждающие выплаты, произведенные по кредиту.

Если клиент оплачивал ежемесячные взносы через онлайн-банк, можно прямо в отделении запросить полную выписку по счету. Но на всякий случай следует сделать распечатку истории платежей из интернет-банкинга. Такие документы могут понадобиться, если в системе произошел непредвиденный сбой, и один из платежей не прошел.

По этой причине нередко возникают вопросы с просроченной задолженностью – клиент платил все исправно, но по какой-то причине на счет средства не поступили. Это еще одна причина, по которой клиент должен ежемесячно проверять остаток задолженности. Даже если платежи проводятся через банкомат или в кассе банка и подтверждаются чеками, баланс текущего счета не помешает лишний раз проверить. Чтобы данные были корректными, просматривать состояние счета лучше через несколько дней. В зависимости от кредитного продукта, в квитанциях об оплате, которые выдают операторы, принимающие платеж, не всегда может отражаться сумма остатка по кредиту.

По телефону

Как узнать остаток по кредиту, если рядом нет компьютера или возможности подключения к интернету. В этом случае достаточно позвонить по бесплатному телефону горячей линии банка. 8 (800) 250-05-20 — главный номер горячей линии МТС Банка. Оператору необходимо будет сообщить паспортные данные, номер договора и счета, указанного в нем.

Также сотрудник банка может потребовать сообщить ему кодовое слово. При заключении договора в ряде случаев данное слово является приоритетным. Поэтому, если вдруг по какой-то причине вы забудете, на какой вопрос отвечали при выборе кодового слова, интересующую информацию по телефону узнать не получится.

С помощью банкомата банка

Чтобы увидеть остаток долга по кредиту в банкомате, достаточно иметь при себе кредитную карту и помнить ее pin-код. Разумеется, банкомат должен принадлежать банку, задолженность по кредиту которого вы хотите узнать. Проверить остаток можно следующим образом:

- Вставить карту в банкомат.

- Набрать и подтвердить pin-код.

- Найти в меню опцию «выписка из счета» и кликнуть по ней.

- Информация появится на экране банкомата.

Единственным недостатком этой услуги является отсутствие документального подтверждения (выписки на бумажном носителе). И еще один нюанс: если кредит брался наличными деньгами, остаток в банкомате просмотреть невозможно. Этот способ предусмотрен только для держателей карт банка.

Этот способ предусмотрен только для держателей карт банка.

Через официальный сайт (личный кабинет)

При оформлении кредитной карты в любом банке предлагают на выбор дополнительные услуги в виде смс-банкинга и интернет-банкинга. Если карта золотая или серебряная, то данные функции могут быть включены по умолчанию. При наличии оформленной услуги онлайн-банк узнать задолженность по кредиту можно, зайдя в личный кабинет пользователя.

Также здесь присутствует масса других возможностей – дистанционная оплата коммунальных и прочих платежей, погашение задолженности по кредиту, досрочная выплата всей суммы долга, перевод средств с карты на карту клиента банка или на счет другого получателя. Зарегистрированным клиентам нужно войти в интернет-банк и далее, следуя подсказкам сервиса, совершить требуемую операцию. Если в процессе возникают какие-либо вопросы, на помощь всегда придут сотрудники круглосуточной службы поддержки пользователей.

Через приложение

Для удобного просмотра сведений о текущей кредитной задолженности можно скачать приложение МТС Банка. Через приложение в смартфоне остаток по кредиту можно посмотреть в любом месте, где есть интернет.

Через приложение в смартфоне остаток по кредиту можно посмотреть в любом месте, где есть интернет.

USSD-банк в Идея Банке

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пр-т Независимости, 168, корп.1 ЦБУ №42

пр-т Дзержинского, 119 ЦБУ №59

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пр-т Независимости, 168, корп.1 ЦБУ №42

пр-т Дзержинского, 119 ЦБУ №59

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

Что такое кредитная история

Если банк неожиданно отказался выдавать вам кредит или новый работодатель передумал брать на работу, возможно, причина кроется в вашей кредитной истории. Проверить свою кредитную историю стоит, даже если вы на 100% уверены, что с ней все в порядке. Объясняем подробно, как выглядит кредитная история, что она может о вас рассказать и что делать, если вам приписали чужие долги

Кредитная история — это информация о ваших кредитных обязательствах. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Когда это было и какие суммы вы брали. Были ли вы созаемщиком или поручителем по чужим кредитам. Платили ли аккуратно или задерживали платежи.

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). Их несколько, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро.

Их несколько, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро.

То есть если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Как выглядит кредитная история

Документ с кредитной историей состоит из четырех частей:

- Титульная часть

Ваша личная информация: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС (если вы их предоставляли). - Основная часть

Описание кредитов и займов, закрытых и активных, информация о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей. Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Основная часть также может содержать индивидуальный рейтинг заемщика. Если у вас высокий рейтинг, скорее всего, вы без проблем получите кредит в любом банке. Если низкий — вряд ли кто-то решится одолжить вам денег. Этот рейтинг бюро рассчитывают на основании собственных методик, анализируя информацию из вашей кредитной истории. - Закрытая часть

В ней описано, кто выдавал вам кредит/заем, кому уступали вашу задолженность, если такая ситуация возникала, и кто запрашивал вашу кредитную историю (это организации, которым вы давали на это согласие). - Информационная часть

Из нее понятно, куда вы обращались за кредитом/займом, а также по какому заявлению и почему получили отказ. Здесь же фиксируются «признаки неисполнения обязательств» — в случае если за 120 дней заемщик не платил по кредиту два раза подряд и более.

Неоплаченные коммунальные платежи могут стать поводом для банка отказать в кредите. Обычно это касается злостных неплательщиков за ЖКУ.

Кому интересна моя кредитная история?

Банкам, МФО и КПК.

Если вы обратитесь за кредитом, будьте готовы, что эти организации изучат вашу кредитную историю. И могут отказать, если с ней не все в порядке.

Страховым компаниям.

По данным бюро кредитных историй, существует связь между тем, как человек платит по кредитам, и тем, как он ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Поэтому страховщики тоже стали запрашивать кредитную историю, чтобы предлагать людям более справедливые цены на полисы.

Сервисам каршеринга.

Каршеринговые компании тоже запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.

Потенциальным работодателям.

Такая проверка актуальна в большей мере для управленцев в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не очень привлекательно. Если же соискатель стабильно платит по кредиту/займу, который составляет менее 30% его ежемесячного дохода, — кандидату это только в плюс. Работодатель может оценить это как проявление надежности и аккуратности, а также как умение управлять финансами.

Хорошо, пусть банки смотрят мою кредитную историю. Зачем мне за ней следить?

- Кредитная история поможет вам оценить свои шансы получить кредит/заем. Или понять, почему вам отказывают банки и МФО, страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам, а серьезные компании не берут на работу.

- Если вы потеряли важные документы, например паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

- К сожалению, в кредитной истории могут быть ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

Например, Иван полностью погасил ипотеку два года назад. Теперь он решил взять новую ипотеку — на квартиру побольше. Но банк отказывает ему в кредите. Иван недоумевает — он же аккуратно гасил предыдущий кредит, ни разу не просрочил платеж и даже закрыл ипотеку досрочно. Он же идеальный клиент! Заказав кредитную историю, Иван обнаружил, что его закрытая ипотека все еще числится активной. Оказывается, банк не передал в БКИ сведения о том, что кредит Ивана закрыт. Отсюда и отказ оформить новую ипотеку.

Что делать Ивану? Он может подать в бюро заявление о внесении изменений или дополнений в свою кредитную историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запрашивает информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор обязан либо подтвердить прежнюю информацию, либо прислать новые сведения. Если во время проверки кто-то запросит кредитную историю Ивана, бюро отметит те данные, которые уточняются и могут не соответствовать действительности.

Кредитор обязан либо подтвердить прежнюю информацию, либо прислать новые сведения. Если во время проверки кто-то запросит кредитную историю Ивана, бюро отметит те данные, которые уточняются и могут не соответствовать действительности.

Как получить кредитную историю?

Сначала ее нужно найти

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

-

Бесплатно

По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Подать заявку можно:

- Через сайт бюро

- Телеграммой

- В офисе БКИ

- Обычным письмом по почте

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет.

В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

-

За деньги.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро.

При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. Иначе вы либо ничего не получите, либо должны будете дополнительно запрашивать информацию в других бюро.

БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Кто кроме меня может получить мою кредитную историю?

-

Полный кредитный отчет, который содержит все части, в том числе и закрытую, можете получить только вы.

- Основную часть вашей кредитной истории и ваш кредитный рейтинг может изучить банк, МФО, страховая компания или работодатель (любое юридическое лицо или ИП) только с вашего письменного согласия.

-

Информационную часть без вашего согласия может получить любое юридическое лицо, но только в целях выдачи вам кредита (займа).

Можно ли внести в кредитную историю запрет на выдачу кредитов/займов родственнику?

Нет. По закону в кредитной истории не может быть «комментариев или суждений» — только факты.

Я наследник. Могу ли я узнать кредитную историю умершего родственника?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

Как выглядит идеальная кредитная история?

Идеальная кредитная история — понятие относительное. Изучив кредитную историю человека, один банк может выдать ему кредит, а другой — отказать. Хотя и клиент будет тот же, и кредитная история та же самая.

В хорошей кредитной истории должны быть кредиты/займы, которые вы периодически берете и аккуратно гасите. Для банка это лучший признак, чем полное отсутствие кредитов за последние годы.

Если у вас уже есть непогашенный кредит, который вы исправно и в срок выплачиваете, скорее всего, вам одобрят еще один кредит (но, возможно, на меньшую сумму). Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Самое важное для кредитной истории — отсутствие систематических просрочек платежа в течение длительного времени. Несколько просрочек на пару дней вряд ли станут причиной отказа.

Как часто кредитная история обновляется?

По закону кредиторы обязаны вносить информацию в БКИ в течение 5 рабочих дней. Например, если вы закрыли автокредит в понедельник, то банк должен будет сообщить об этом в бюро до выходных.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию.

То есть банк или МФО не интересует, какие займы вы брали десятилетия назад. Имейте в виду, что особенно пристальное внимание они обратят на вашу кредитную активность за последние 2–3 года.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

К сожалению, такое случается. Если вы уверены, что все оплатили вовремя, то возможны следующие причины:

1. Кредитная история еще не обновилась

Убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит. Не забывайте, что информация поступает в БКИ не мгновенно.

2. Кредит по карте погашен, но карта не закрыта

За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать.

Поэтому ненужные карты стоит аннулировать.

Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

3. Когда-то давно вы взяли кредит, закрыли и забыли про него

Но оказывается, что осталась маленькая непогашенная сумма за страховку или комиссию. И банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

4. Сотрудники банка или бюро ошиблись — человеческий фактор

Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам. Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их еще не учли.

Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их еще не учли.

Как исправить ошибку в кредитной истории?

Пишите заявление об оспаривании кредитной истории и обращайтесь напрямую в бюро, в котором хранится кредитная история.

После этого бюро перешлет ваше заявление кредитору и будет ждать от него ответа. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Как подать заявление на оспаривание кредитной истории?

- Проще и быстрее всего прийти в бюро и заполнить заявление на месте. Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности от кредитора, квитанции об оплате кредита — все, что подтвердит вашу правоту.

- Если вы не можете посетить бюро, то задача усложняется: предстоит отправить обычной бумажной почтой заявление, заверенное нотариусом. Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро. Если с вашей стороны все прозрачно и у вас есть доказательства, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Это не ошибка, у меня и вправду плохая кредитная история. Как ее улучшить?

Удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. Берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2–3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» вас вновь причислят к надежным клиентам.

Как найти остаток студенческой ссуды

Можно легко потерять из виду все свои студенческие ссуды и общий баланс, особенно когда вы заняты в колледже. Многие студенты получают несколько небольших ссуд за семестр, которые могут представлять собой смесь федеральных ссуд на обучение, таких как Perkins, Stafford и PLUS, и частных ссуд на обучение. Хотя офис финансовой помощи вашей школы может помочь вам найти некоторые основные факты и цифры, есть и другие эффективные способы узнать ваш общий баланс студенческой ссуды. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Как узнать остаток по федеральной студенческой ссуде

Вы всегда можете получить доступ к информации о студенческой ссуде через свою учетную запись My Federal Student Aid, где вы можете найти остатки по вашей федеральной студенческой ссуде в Национальной системе данных о студенческих ссудах (NSLDS). Это центральная база данных о помощи студентам Министерства образования США, которая отслеживает все ваши федеральные студенческие ссуды.

Для входа на сайт вам понадобится имя пользователя и пароль Федерального идентификатора помощи студентам.Идентификатор служит вашей юридической подписью, и вы не можете иметь кого-либо — будь то работодатель, член семьи или третье лицо — создать учетную запись для вас, а также вы не можете создать учетную запись для кого-то другого. NSLDS хранит информацию, так что вы можете быстро проверить ее, когда вам нужно, и он сообщит вам, какие ссуды субсидируются или несубсидируются, что важно, поскольку может определить, сколько вы в конечном итоге заплатите после окончания учебы.

Если ваши ссуды субсидируются, Министерство образования США выплачивает проценты, пока вы учитесь в школе; проценты начисляются за это время по несубсидированным займам.Чтобы претендовать на получение субсидируемой ссуды, вы должны быть студентом бакалавриата, который продемонстрировал финансовые потребности. Несубсидированные ссуды доступны студентам бакалавриата, магистратуры и профессиональной подготовки, при этом у них нет финансовой квалификации.

Как NSLDS узнает об остатках студенческих ссуд

NSLDS получает информацию для своей базы данных из различных источников, включая гарантийные агентства, кредитные службы и другие государственные кредитные агентства. Когда вы поступаете в колледж или университет, школа также отправляет информацию, включая любую взятую вами задолженность по студенческому кредиту, в NSLDS.Он отмечает, когда вы взяли ссуду, когда она была выплачена, когда закончился льготный период и когда вы ее выплатили.

NSLDS полезен, потому что он сразу дает полную картину ваших федеральных займов, поэтому вы сразу знаете, какой у вас федеральный долг. Однако он не содержит никакой информации о ваших частных студенческих ссудах.

Однако он не содержит никакой информации о ваших частных студенческих ссудах.

Как узнать остаток средств на частную студенческую ссуду

Найти информацию о ваших частных студенческих ссудах может быть немного сложнее, чем получить остатки по федеральным ссудам, поскольку частные кредиторы иногда продают свои ссуды другим компаниям.Если вы не уверены, кто ваш кредитор для частных студенческих ссуд, позвоните в офис финансовой помощи вашей школы за помощью или позвоните своему первоначальному кредитору, если вы это знаете.

Если ни один из этих вариантов не работает для вас, вы можете выяснить своих частных кредиторов по студенческим ссудам, просмотрев свой кредитный отчет. В отчете должны быть показаны все ваши текущие долги и счета, включая все студенческие ссуды.

Вы можете безопасно получить бесплатный годовой отчет о кредитных операциях от всех трех агентств по отчетности — Equifax, TransUnion и Experian — на сайте AnnualCreditReport.com.

Почему следует отслеживать студенческие ссуды

Хотя это может показаться сложным, важно отслеживать свои студенческие ссуды и сумму долга, которую вы должны, в том числе знать, сколько вы взяли в долг и сколько вы должны после добавления процентов. Это может быть полезно во время учебы в колледже и при составлении бюджета после его окончания. Существует множество вариантов планов погашения, включая следующие:

- Стандартные планы : Выплаты рассчитаны для гарантии погашения кредитов в течение 10–30 лет.

- Градуированные планы : Предназначены для обеспечения погашения ссуд в течение определенного периода времени, но выплаты будут постепенно увеличиваться с течением времени.

- На основе дохода : Эти планы погашения рассчитывают ваши ежемесячные выплаты в зависимости от того, сколько вы зарабатываете, при этом более высокая заработная плата соответствует более высоким выплатам.

Когда у вас будет твердое число для начала, вы можете приступить к составлению плана погашения, чтобы как можно быстрее избавиться от этого долга. Вы можете разработать план погашения, который будет соответствовать вашей зарплате и образу жизни и быстро погасить задолженность, чтобы сэкономить деньги с течением времени.Вы всегда можете связаться со своим кредитным агентом, чтобы обновить свой план платежей, если ваша ситуация изменится. Это не окажет негативного влияния на ваш кредит.

Вы можете разработать план погашения, который будет соответствовать вашей зарплате и образу жизни и быстро погасить задолженность, чтобы сэкономить деньги с течением времени.Вы всегда можете связаться со своим кредитным агентом, чтобы обновить свой план платежей, если ваша ситуация изменится. Это не окажет негативного влияния на ваш кредит.

Как рассчитать выплаты и расходы по кредиту

При получении личной ссуды возникает большой вопрос: сколько будет стоить ежемесячная выплата по ней? Конечно, вы возвращаете больше, чем деньги, взятые в долг у кредитора; Ваш ежемесячный платеж по кредиту также включает проценты (или стоимость заимствования денег). Размер каждого платежа также зависит от того, как долго вам придется возвращать ссуду.

Кредитные калькуляторы, которые производят математические вычисления за вас, доступны для множества различных сценариев заимствования, от студенческих ссуд до ссуд для физических лиц и ссуд под залог недвижимости. Однако, если вы предпочитаете самостоятельно использовать формулу выплаты ссуды, вот как рассчитать ежемесячный платеж по всем типам ссуд.

Как работают выплаты по личному кредиту

Помимо основной суммы кредита, вы получаете проценты и любые комиссии, связанные с личным ссудой. Вот что вы можете рассчитывать погасить, взяв личный заем:

- Основная сумма: Сумма займа, которая зачисляется на ваш счет.

- Процентная ставка: Сумма, которую кредитор взимает с вас за предоставление вам денег, обычно рассчитывается как годовая процентная ставка или годовая процентная ставка. Для большинства личных займов у вас фиксированная процентная ставка, которая не меняется в течение срока действия займа. Процентные ставки определяются рыночными силами, а также вашим кредитным рейтингом и историей — чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка.

- Комиссии: Дополнительные расходы на получение кредита, такие как сборы за выдачу кредита, штрафы за просрочку платежа, сборы за недостаточность средств и многое другое.

Ваш ежемесячный платеж зависит от суммы вашей задолженности и срока погашения. Ссуда в 5000 долларов, выплачиваемая в течение пяти лет, будет иметь меньшие ежемесячные платежи, чем ссуда в 5000 долларов, выплачиваемая в течение трех лет, поскольку выплаты распределяются на более длительный период. Однако имейте в виду, что ваша процентная ставка и любые связанные с ней комиссии также добавляются к каждому платежу по кредиту.

Ссуда в 5000 долларов, выплачиваемая в течение пяти лет, будет иметь меньшие ежемесячные платежи, чем ссуда в 5000 долларов, выплачиваемая в течение трех лет, поскольку выплаты распределяются на более длительный период. Однако имейте в виду, что ваша процентная ставка и любые связанные с ней комиссии также добавляются к каждому платежу по кредиту.

Формула выплаты ссуды

Простая формула выплаты ссуды включает следующие переменные: основная сумма ссуды, процентная ставка и срок ссуды.Ваша основная сумма равномерно распределяется в течение срока погашения кредита, плюс проценты и комиссии, подлежащие уплате в течение срока. Хотя количество лет в вашем сроке полномочий может быть разным, обычно у вас будет 12 платежей в год.

Тип ссуды, которую вы выбираете, определит тип калькулятора, который вам понадобится для расчета ваших платежей. Существуют ссуды только под проценты и погашаемые ссуды, которые включают основную сумму и проценты.

Ссуды с выплатой только процентов

Ссуды с выплатой только процентов вы несете ответственность за уплату только процентов по ссуде в течение определенного периода времени. Сумма основной суммы вашей задолженности в течение этого периода не изменится. Ежемесячные расходы по кредиту подсчитать довольно просто.

Сумма основной суммы вашей задолженности в течение этого периода не изменится. Ежемесячные расходы по кредиту подсчитать довольно просто.

Давайте посчитаем ваши затраты, если у вас есть ссуда в размере 20 000 долларов США с годовой процентной ставкой 6 процентов и сроком погашения 10 лет. В этом случае вы бы взяли сумму, которую вы взяли, и умножили ее на свою процентную ставку. Эта цифра будет представлять собой ваши годовые процентные расходы, которые вы разделите на 12 месяцев.

Пример формулы выплаты только процентной ссуды:

$ 20 000 x 0.06 = 1 200 долларов США по процентам в год

1 200 долларов США, разделенные на 12 месяцев = 100 долларов США по процентам в месяц

Конечно, ссуды с выплатой только процентов не могут длиться вечно. По окончании процентного периода по вашему займу вы должны будете вернуть основную сумму займа. Обычно процентные ссуды превращаются в погашаемые ссуды, которые требуют от вас регулярных ежемесячных выплат по основной сумме и процентам после окончания процентного периода.

Амортизируемые ссуды

Амортизирующие ссуды включают часть вашего платежа в счет основного баланса, а также процентов каждый месяц.

Автокредит — это вид погашения кредита. Допустим, вы взяли автокредит на сумму 20 000 долларов с годовой процентной ставкой 6 процентов и сроком погашения в пять лет. Вот как можно рассчитать процентные платежи по кредиту.

- Разделите процентную ставку, которую вы взимаете, на количество платежей, которые вы будете делать каждый год, которое должно быть 12.

- Умножьте эту цифру на начальный остаток по ссуде, который должен начинаться с полной суммы, которую вы взяли.

Для приведенных выше цифр формула выплаты ссуды будет выглядеть так:

0.06 разделить на 12 = 0,005

0,005 x 20 000 долларов = 100 долларов

Эти 100 долларов — это то, сколько вы заплатите в качестве процентов в первый месяц. Однако по мере того, как вы продолжаете выплачивать ссуду, большая часть вашего платежа идет на основной баланс и меньше идет на проценты. Вы можете рассчитать ежемесячную выплату процентов, выполняя те же вычисления, что и выше, с использованием нового, более низкого остатка по кредиту.

Вы можете рассчитать ежемесячную выплату процентов, выполняя те же вычисления, что и выше, с использованием нового, более низкого остатка по кредиту.

| 1 месяц | 20 000 долл. США | 386 долларов.66 | $ 286,66 | 100,00 $ | $ 19 713,34 |

| 2 месяц | $ 19 713,34 | $ 386,66 | $ 288,09 | $ 98,57 | 19 425,25 долл. США |

| 3 месяц | 19 425,25 долл. США | $ 386,66 | $ 289,53 | 97,13 $ | $ 19 135,72 |

| 4 месяца | $ 19 135,72 | $ 386,66 | $ 290.98 | $ 95,68 | 18 844 долл. США.75 |

| Месяц 5 | $ 18 844,75 | $ 386,66 | $ 292,43 | 94,22 долл. США | 18 552,32 долл. США |

| 6 месяцев | 18 552,32 долл. США США | $ 386,66 | $ 293,89 | 92,76 $ | 18 258,42 долл. США |

| Месяц 7 | 18 258,42 долл. США | $ 386,66 | $ 295,36 | 91,29 $ | 17 963,06 долл. США |

| Месяц 8 | 17 963 долл. США.06 | $ 386,66 | $ 296,84 | $ 89,82 | $ 17 666,22 |

| Месяц 9 | $ 17 666,22 | $ 386,66 | 298,32 долл. США | $ 88,33 | $ 17 367,89 |

| Месяц 10 | $ 17 367,89 | $ 386,66 | $ 299,82 | $ 86,84 | $ 17 068,07 |

| 11 месяцев | $ 17 068,07 | $ 386,66 | 301,32 долл. США | 85 долларов.34 | $ 16 766,76 |

| Месяц 12 | $ 16 766,76 | $ 386,66 | $ 302,82 | $ 83,83 | $ 16 463,94 |

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.

Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Как рассчитать ежемесячные платежи с помощью калькулятора

У разных кредитов разные требования.У студенческих ссуд не будет таких расчетов, как у автомобильных или личных ссуд. Вот как использовать кредитные калькуляторы в зависимости от типа вашей ссуды.

Калькулятор личного кредита

Калькулятор личного кредита учитывает ваш основной баланс, процентную ставку и срок погашения и дает вам общий ежемесячный платеж. Вы введете эти данные, а затем увидите сумму ежемесячного платежа по кредиту.

С этим калькулятором подойдут самые простые личные ссуды, но вы также можете использовать более подробный калькулятор, если у вас есть очень конкретные расчеты, например, как внесение дополнительных платежей по основной сумме повлияет на продолжительность вашего ссуды.

Калькулятор студенческой ссуды

Если вы пытаетесь выяснить некоторые подробности о выплате студенческой ссуды, вы можете использовать калькулятор студенческой ссуды.

Когда вы указываете сумму ссуды и процентную ставку, этот калькулятор поможет вам определить, сколько времени потребуется, чтобы погасить ссуду. Вы также можете увидеть, как будет выглядеть ваша общая сумма погашения кредита, если введете сумму кредита и условия кредита в годах.

Калькулятор жилищной ссуды

Если вам нужно взять ссуду под жилищное строительство, вам сначала нужно узнать, сколько вы можете взять ссуду, с помощью калькулятора жилищной ссуды.

Вам нужно будет указать свой адрес, ориентировочную стоимость вашего дома, расчетный остаток по ипотеке и кредитный рейтинг. Даже несмотря на то, что ваш доступный собственный капитал составляет основную часть того, сколько вы можете занять через ссуду, ваш кредитный рейтинг также будет определять сумму кредита и вашу процентную ставку.

Калькулятор автокредитования

Прежде чем вы решите взять автокредит в автосалоне, вы можете сделать домашнее задание с помощью калькулятора автокредитования. Этот калькулятор запросит информацию о сумме кредита, желаемом сроке погашения и процентной ставке, а также о том, новый у вас автомобиль или подержанный.Автокредиты могут иметь более короткие сроки, чем ссуды для физических лиц или ссуды под залог недвижимости, поэтому вы можете сравнить, как разные условия могут повлиять на ваш ежемесячный платеж.

Этот калькулятор запросит информацию о сумме кредита, желаемом сроке погашения и процентной ставке, а также о том, новый у вас автомобиль или подержанный.Автокредиты могут иметь более короткие сроки, чем ссуды для физических лиц или ссуды под залог недвижимости, поэтому вы можете сравнить, как разные условия могут повлиять на ваш ежемесячный платеж.

Как сэкономить на выплате процентов по кредиту

Проценты — одна из самых больших затрат при получении кредита. Чем ниже ваша процентная ставка, тем меньше дополнительных денег вы заплатите сверх того, что взяли в долг. Хотя не всегда возможно снизить процентную ставку, существуют стратегии, которые могут помочь вам со временем сэкономить деньги по кредиту.

- Пройдите предварительную квалификацию. Если вы можете узнать, на какой размер ссуды претендуете, не заполнив полную заявку на ссуду — и рискуете получить отказ, — вы сможете сравнить ставки от разных кредиторов. После покупки вы можете выбрать кредитора, который предложит вам самую низкую процентную ставку, наименьшие комиссии и лучшие условия погашения.

- Внесите дополнительные платежи в счет основной суммы кредита. Каждый месяц у вас будет один платеж по кредиту. Некоторые из них пойдут на вашу основную сумму, а некоторые — на проценты.По возможности вносите дополнительный платеж в счет основного долга. Это уменьшит общий остаток по кредиту и общую сумму процентов, которые вы должны. Чем раньше вы это сделаете, тем лучше, поскольку проценты по погашаемым кредитам взимаются авансом.

- Выплата кредита досрочно. Если вы можете позволить себе более высокие ежемесячные платежи или если вы можете выплатить остаток кредита единовременно, вы будете платить меньше процентов в течение срока действия кредита. Просто убедитесь, что нет штрафа за предоплату, прежде чем идти по этому маршруту.

- Используйте начальную кредитную карту с нулевой годовой процентной ставкой. Этот тип карты дает вам 0% годовых на определенный период времени, от 12 до 18 месяцев, в зависимости от предложения вашей карты. Это может помочь вам оплатить крупную покупку без выплаты огромных процентов. Но если вы не выплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.

Это может помочь вам оплатить крупную покупку без выплаты огромных процентов. Но если вы не выплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.

Это может помочь вам оплатить крупную покупку без выплаты огромных процентов. Но если вы не выплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.Итог

Теперь, когда вы знаете, как рассчитать ежемесячный платеж по кредиту, убедитесь, что вы не пропустите платеж.Один из способов убедиться, что выплаты по кредиту производятся вовремя, — это зарегистрироваться в системе автоматической оплаты через вашего кредитора или банк. Вы можете определить дату списания платежей с вашего банковского счета; просто убедитесь, что это не срок платежа по кредиту.

Если вы предполагаете, что не совершите платеж по какой-либо причине, обратитесь к своему кредитору, чтобы узнать больше о возможных вариантах. Он может предложить временную отсрочку или пересмотренную рассрочку, если вы столкнулись с финансовыми трудностями, хотя все кредиторы разные.Сохранение хорошей репутации по кредитам поможет вашей кредитной истории, быстрее избавится от долгов и поможет избежать дефолта.

Подробнее:

Управление и погашение студенческих ссуд

Получите ответы на самые распространенные вопросы о студенческих ссудах.

Выплата студенческой ссуды

Неважно, учитесь ли вы в школе или уже закончили ее, важно начать планировать, как вы будете погашать ссуду.Чтобы ваши платежи были управляемыми, узнайте о выборе планов погашения. Или узнайте, как связаться с кредитором, чтобы ответить на любые ваши вопросы.

Узнайте о чрезвычайной помощи COVID для федеральных студенческих ссуд, продленных до 30 сентября 2021 года.

Получите финансовое урегулирование после окончания школы

У вас может быть период времени, прежде чем вы начнете погашать свои студенческие ссуды, как известно как «льготный период». «Льготный период» предназначен для того, чтобы помочь вам уладить финансовые дела до совершения платежей, и он вступает в силу:

Выплата платежей после льготного периода

По истечении льготного периода вам нужно будет начать производить платежи. Не пропускайте ни одной выплаты. Своевременная выплата займов улучшит ваш кредитный рейтинг.

Не пропускайте ни одной выплаты. Своевременная выплата займов улучшит ваш кредитный рейтинг.

Выберите план погашения для ваших федеральных студенческих ссуд

В течение льготного периода вы можете получить информацию о погашении от своего кредитора. У вас будет выбор из нескольких планов погашения. Найдите то, что вам подходит.

Большинство федеральных студенческих ссуд имеют право как минимум на один план погашения, ориентированный на доход или основанный на доходе (IBR). Эти планы погашения основаны на процентах от вашего дискреционного дохода.Они разработаны, чтобы упростить управление задолженностью по студенческому кредиту за счет уменьшения суммы ежемесячного платежа.

Свяжитесь с вашим кредитором на обучение

Кредитор может ответить на ваши вопросы о погашении. Если вы не знаете, кто ваш кредитор:

Разрешение споров по студенческой ссуде

Если вы и ваш кредитный обслуживающий персонал не согласны с балансом или статусом вашей ссуды, выполните следующие действия для разрешения споров:

1. Поговорите со своим кредитным специалистом.

Поговорите со своим кредитным специалистом.

Вы можете решить спор, просто связавшись со своим кредитный сервис и обсуждает вопрос.Получите советы по разрешению проблемы с вашим кредитным агентом для разрешения спора.

2. Обратитесь за помощью в группу омбудсменов FSA

Если вы следовали руководству и все еще не можете решить свою проблему, в крайнем случае обратитесь в группу омбудсменов Федеральной службы поддержки студентов (FSA). Омбудсмен FSA работает с заемщиками студенческих ссуд для неформального разрешения споров и проблем по ссудам. Используйте контрольный список FSA, чтобы собрать информацию, которая понадобится вам для обсуждения с ними спора.

Невозможно погасить студенческую ссуду

Если вы не можете выплатить всю причитающуюся сумму вовремя или вынуждены пропустить платеж по студенческому кредиту, ваша ссуда может считаться просроченной и с вас могут взиматься штрафы за просрочку платежа. Немедленно обратитесь к своему кредитному агенту за помощью и спросите их о возможных вариантах.

Немедленно обратитесь к своему кредитному агенту за помощью и спросите их о возможных вариантах.

Узнайте о чрезвычайной помощи в связи с COVID для федеральных студенческих ссуд, продленных до 30 сентября 2021 года.

Поиск информации о ссуде

Если вы не уверены, какое агентство обслуживает ваш неисполненный студенческий кредит (ы), вы можете получить информация о вашей ссуде из Национальной системы данных о студенческих ссудах (NSLDS).Эта система содержит информацию о финансовой помощи, полученную от школ, агентств и других учебных заведений. Для доступа к вашей учетной записи вам понадобится информация о вашем удостоверении личности Federal Student Aid (FSA). Или вы можете связаться с Федеральным информационным центром помощи студентам (FSAIC).

Погашение просроченных ссуд

Веб-сайт myeddebt.ed.gov помогает заемщикам по студенческим ссудам, не выполнившим свои обязательства, организовать выплаты по долгам. Есть несколько способов связаться с Группой разрешения проблем по умолчанию, или вы можете позвонить по телефону 1-800-621-3115.

Для получения дополнительной информации о неисполненных студенческих ссудах см. Общие сведения о просрочках и невыполнении обязательств.

Право на прощение, аннулирование и прекращение ссуды

Прощение ссуды

Вы можете иметь право на прощение части или всей суммы федеральной студенческой ссуды, если вы поступите и продолжите работать полный рабочий день на некоммерческой или государственной службе. Узнайте больше о программе прощения ссуд на государственные услуги (PSLF).

Аннулирование ссуды или выплата

При определенных обстоятельствах школа или финансовое учреждение соглашаются отменить или погасить ссуду.Продолжайте вносить платежи по ссуде, пока не узнаете, прошла ли ваша выписка или если вы имеете право на отсрочку (временное приостановление или сокращение выплат).

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 26 января 2021 г.

Погасить студенческий долг | Бюро финансовой защиты прав потребителей

Являются ли ваши студенческие ссуды федеральными или частными (нефедеральными) или их комбинацией?

Федеральные займы

Федеральные студенческие ссуды — это ссуды, предоставляемые или гарантированные Министерством образования.Обычно у них есть такие имена, как Прямая ссуда, Стаффорд, ПЛЮС или Перкинс. Это наиболее распространенный вид студенческой ссуды.

Федеральный

Частные займы

Частные или нефедеральные студенческие ссуды — это любой другой тип студенческих ссуд. Они могут быть сделаны банком, кредитным союзом,

государственное студенческое агентство, колледж или университет.

Они могут иметь такие названия, как «альтернативные» или «институциональные» ссуды.

Они могут быть сделаны банком, кредитным союзом,

государственное студенческое агентство, колледж или университет.

Они могут иметь такие названия, как «альтернативные» или «институциональные» ссуды.

Нефедеральный

Обе

Многие заемщики студенческих ссуд имеют как частные, так и федеральные студенческие ссуды.Потому что варианты погашения по каждому виду кредита

отличаются, начните с выбора типа ссуды, который вас больше всего беспокоит. Вы всегда можете вернуться к началу

инструмента и выберите другой тип ссуды здесь, на первом шаге.

TIP

Для использования этого инструмента будет полезно иметь список ваших кредитов и требуемых сумм ежемесячных платежей.Если у вас нет этой информации, не волнуйтесь.

Вы можете получить список всех предоставленных вам федеральных займов, посетив Национальную систему данных о студенческих займах и выбрав «Обзор финансовой помощи». Щелкните каждую отдельную ссуду, чтобы увидеть, кто обслуживает эту ссуду (это также компания, которая ежемесячно отправляет вам счет).

Чтобы узнать больше о частных студенческих ссудах, просмотрите свой кредитный отчет или обратитесь в офис финансовой помощи вашего учебного заведения.

Прочитайте больше Читать меньше У меня ФЕДЕРАЛЬНЫЕ займы. | Изменить ответ

У меня ЧАСТНЫЕ / НЕФЕДЕРАЛЬНЫЕ займы.| Изменить ответ

| Изменить ответ

У меня ЧАСТНЫЕ / НЕФЕДЕРАЛЬНЫЕ займы.| Изменить ответВы пропустили один или несколько платежей по студенческой ссуде?

да Нет

Дополнительная информация

Пропущенные платежи по вашим федеральным или частным студенческим ссудам могут повредить вашему кредитному рейтингу и вашему финансовому будущему.

Пропуск платежа по студенческой ссуде может привести к штрафам за просрочку платежа, дополнительным процентным сборам и может увеличить стоимость погашения в течение срока действия вашей ссуды.

Я ПРОПУСТИЛ один или несколько платежей. | Изменить ответ Я НЕ ПРОПУСТИЛ никаких платежей.| Изменить ответУ вас сейчас дефолт?

да Нет Точно сказать не могу

Дополнительная информация

Если вы более 9 месяцев (270 дней) не производили платеж по федеральным студенческим займам, вы можете оказаться в невыполнении обязательств.

Многие частные студенческие ссуды перестают действовать, как только вы опаздываете на 120 дней. В некоторых случаях заемщик может объявить дефолт, пропустив всего один или два платежа. Вы также можете не выплачивать частную студенческую ссуду, если объявите о банкротстве или дефолте по другой ссуде. Внимательно изучите свои частные кредитные договоры, чтобы лучше понять, какие права у вас есть, если вы беспокоитесь о дефолте.

Я ПО УМОЛЧАНИЮ.| Изменить ответ Я НЕ ПО УМОЛЧАНИЮ. | Изменить ответ Я НЕ УВЕРЕН, нарушаю ли я себя. | Изменить ответ

| Изменить ответМожете ли вы произвести платежи по невыплаченному федеральному кредиту?

да Нет

Я МОГУ произвести любые платежи по моему невыплаченному федеральному займу.| Изменить ответ Я НЕ МОГУ производить платежи по моему невыплаченному федеральному займу. | Изменить ответТебе нужно вернуться в школу осенью?

да Нет

Дополнительная информация

При невыполнении обязательств по федеральной студенческой ссуде вы теряете право на получение дополнительной федеральной помощи для студентов. Для многих учеников это делает невозможным возвращение в школу.

Для многих учеников это делает невозможным возвращение в школу.

Вам нужно получить кредит (например, получить кредитную карту, оформить ипотечный кредит или получить право на получение кредита на покупку автомобиля)?

да Нет

Я ДЕЙСТВИТЕЛЬНО хочу получить кредит другого типа. | Изменить ответ

Я НЕ хочу получать кредит другого типа.

| Изменить ответ

| Изменить ответ

Я НЕ хочу получать кредит другого типа.

| Изменить ответМожете ли вы выплатить невыплаченные федеральные студенческие ссуды?

да Нет

Я МОГУ себе позволить выплатить невыплаченные федеральные займы.| Изменить ответ Я НЕ МОГУ позволить себе выплатить свой невыплаченный федеральный заем. | Изменить ответВы уверены, что сможете произвести полную оплату?

Если вы рассматриваете свой текущий доход, выплаты по ссуде, другие долги и расходы на проживание, уверены ли вы, что сможете выплачивать ежемесячные выплаты по ссуде на обучение в полном объеме?

да Нет Точно сказать не могу

Я уверен, что смогу делать ежемесячные платежи. | Изменить ответ

Я НЕ уверен, что смогу производить ежемесячные платежи.

| Изменить ответ

Я НЕ УВЕРЕН, что могу производить ежемесячные платежи.| Изменить ответ

| Изменить ответ

Я НЕ уверен, что смогу производить ежемесячные платежи.

| Изменить ответ

Я НЕ УВЕРЕН, что могу производить ежемесячные платежи.| Изменить ответВы действующий военнослужащий?

да Нет

Я действующий военнослужащий.| Изменить ответ Я НЕ являюсь действующим военнослужащим. | Изменить ответ

Очистить все

| Изменить ответ

Очистить всеПрямой дебет и доплата

Вы на правильном пути до тех пор, пока не будете платить по кредиту.

Полезный совет

- Подумайте о том, чтобы связаться со своим кредитным агентом, чтобы настроить прямой дебет. При использовании прямого дебета ваша обслуживающая компания ежемесячно автоматически получает оплату с вашего банковского счета, поэтому вероятность пропуска платежа снижается. Вы все равно должны получать выписку по счету каждый месяц, в которой сообщается сумма, которая будет выплачена. Программа прямого кредитования и многие частные кредиторы предлагают снижение процентной ставки для тех, кто установил прямой дебет. Например, программа прямого займа предоставляет 0.Снижение ставки на 25%, что может привести к значительной экономии в течение срока кредита. Даже если вы настроили прямой дебет, периодически проверяйте свою учетную запись, чтобы убедиться, что все обрабатывается правильно. Убедитесь, что на вашем счету достаточно средств. Если у вас недостаточно средств для покрытия вашего платежа, ваша ссуда станет просроченной, и вы можете столкнуться с комиссией со стороны вашего банка и службы обслуживания студенческих ссуд.

- Если ваш бюджет позволяет это, и вы уже выделили некоторые средства на чрезвычайные ситуации и средства, чтобы получить от работодателя соответствующие фонды, предлагаемые для взносов в размере 401 тыс., То вы можете рассмотреть возможность выплаты по студенческой ссуде на сумму, превышающую требуемую.Вы быстрее погасите ссуду и будете платить меньше процентов, если решите внести дополнительные платежи в счет основной суммы долга. Для большинства федеральных займов и частных (нефедеральных) займов вы можете в любой момент произвести дополнительные платежи без штрафных санкций. Если вы работаете над прощением государственной студенческой ссуды, внесение дополнительных платежей может быть не в ваших интересах, поскольку это уменьшает прощенную сумму и увеличивает ваши общие расходы.

- Если вы платите больше минимального платежа, обязательно сообщите обслуживающему персоналу ссуду, чтобы они сначала применили эти платежи к вашему кредиту с самой высокой процентной ставкой.Вообще говоря, это будет лучший способ значительно снизить ваши долги.

Даже если вы настроили прямой дебет, периодически проверяйте свою учетную запись, чтобы убедиться, что все обрабатывается правильно. Убедитесь, что на вашем счету достаточно средств. Если у вас недостаточно средств для покрытия вашего платежа, ваша ссуда станет просроченной, и вы можете столкнуться с комиссией со стороны вашего банка и службы обслуживания студенческих ссуд.

Даже если вы настроили прямой дебет, периодически проверяйте свою учетную запись, чтобы убедиться, что все обрабатывается правильно. Убедитесь, что на вашем счету достаточно средств. Если у вас недостаточно средств для покрытия вашего платежа, ваша ссуда станет просроченной, и вы можете столкнуться с комиссией со стороны вашего банка и службы обслуживания студенческих ссуд.

ФЕДЕРАЛЬНАЯ КОНСОЛИДАЦИЯ СТУДЕНЧЕСКИХ КРЕДИТОВ

Консолидация может быть хорошим вариантом, если вы хотите упростить процесс погашения. Федеральная прямая консолидационная ссуда может заменить несколько федеральных студенческих ссуд одной новой ссудой с единовременным ежемесячным платежом. Однако это не снизит вашу процентную ставку.

Полезный совет

- Для заемщиков федеральных студенческих ссуд, имеющих несколько более старых студенческих ссуд от разных кредиторов, консолидация предлагает дополнительные преимущества, включая право на прощение ссуды на государственную службу.

- Помните, что если вы консолидируете свой заем, любые соответствующие PSLF платежи, которые вы ранее сделали, больше не будут засчитываться в 120 квалификационных платежей, необходимых для прощения. Консолидация кредита также может лишить вас права на получение определенных льгот, таких как аннулирование кредита Perkins. Проконсультируйтесь со своим сервисным центром, является ли объединение лучшим выбором для вас.

- Если у вас большая студенческая задолженность, вы можете продлить выплаты на более длительный период времени.Для заемщиков с задолженностью по студенческому кредиту в размере 60 000 долларов и более этот срок может составлять до 30 лет. Хотя это снизит ваши ежемесячные платежи, это будет стоить вам дополнительных тысяч долларов в течение срока действия кредита, потому что вы будете задолжать и платить проценты в течение более длительного времени. Для многих заемщиков погашение, ориентированное на доход (IBR), может быть более дешевой альтернативой, чем консолидация.

- Если вы взяли федеральный студенческий заем до 2006 года и имеете переменную процентную ставку, консолидация ваших займов «зафиксирует» вашу текущую процентную ставку — прекрасная возможность для заемщиков, когда рыночные ставки низкие или ожидается их значительный рост.

- Имейте в виду, что ваша процентная ставка будет пересчитана как средневзвешенное значение ваших текущих федеральных займов и округлено до ближайшей восьмой процента. Это означает, что ваша процентная ставка не будет снижаться и фактически может немного вырасти, когда вы используете федеральный заем прямой консолидации.

ПРЕДУПРЕЖДЕНИЕ ДЛЯ УЧАСТНИКОВ УСЛУГ: Получение новой федеральной прямой консолидационной ссуды в любое время после поступления на действительную военную службу повлияет на ваше право на снижение процентной ставки в соответствии с Законом о гражданской помощи военнослужащим.

Чтобы приступить к консолидации федерального прямого займа, свяжитесь с Министерством образования (1-800-557-7392), чтобы узнать, подходит ли вам консолидация. Чтобы начать процесс подачи заявки, посетите веб-сайт консолидации Департамента. Вы также можете использовать калькулятор Департамента для определения ваших платежей, если вы решите продлить срок кредита и снизить ежемесячные платежи.

Чтобы начать процесс подачи заявки, посетите веб-сайт консолидации Департамента. Вы также можете использовать калькулятор Департамента для определения ваших платежей, если вы решите продлить срок кредита и снизить ежемесячные платежи.

Понизьте процентную ставку

Если вы в настоящее время находитесь на действительной военной службе, вы имеете право на снижение процентной ставки до 6% по всем студенческим ссудам, полученным до вашей военной службы.Это пособие распространяется как на ваши федеральные, так и на частные (нефедеральные) студенческие ссуды и доступно для всех военнослужащих, находящихся на действительной службе, независимо от того, где вы работаете. Большинство заемщиков, находящихся на активной службе, имеют право на это пособие.