Как узнать, есть ли задолженность перед банком

26.02.2021Узнать об имеющейся перед банком задолженности вы можете сделав запрос в бюро кредитных историй, в самом банке или обратившись в Службу судебных приставов.

Обращение в БКИ

Вы можете узнать свою кредитную историю, обратившись в БКИ. Но сначала нужно выяснить, в каком конкретно бюро хранится информация о вашей КИ. Для этого нужно воспользоваться специальным онлайн-сервисом, представленным на официальном интернет-ресурсе ЦБРФ.

После останется только обратиться в то бюро, в котором хранится информация, и запросить актуальные сведения о наличии задолженности.

Обращение в банк

Как только станет известно, перед какой финансовой организацией имеется задолженность, нужно обратиться в нее.

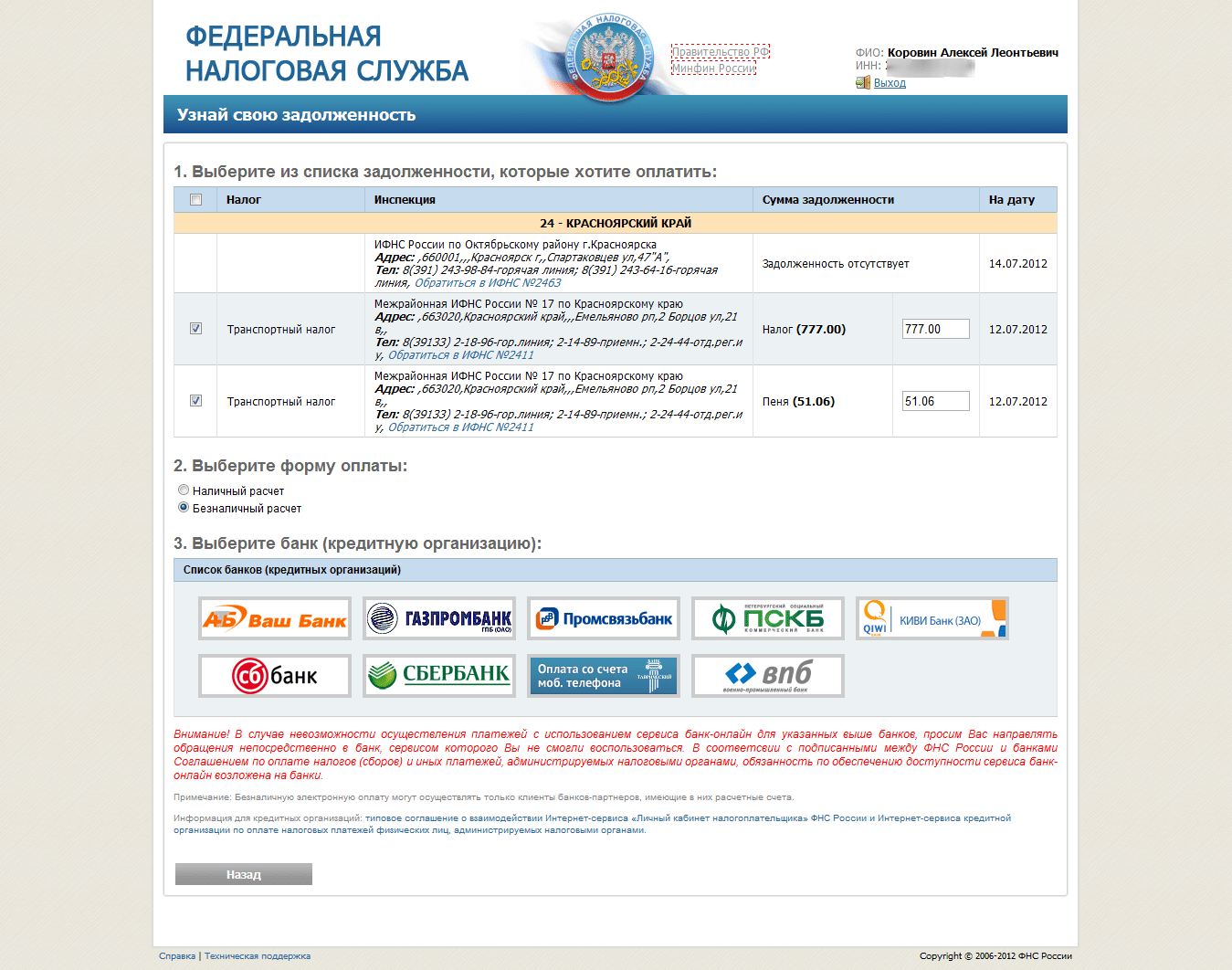

Если вы действительно оформляли кредит и задолжали банку, следует погасить займ в полном объеме, после чего запросить справку об отсутствии задолженности, чтобы при необходимости доказать факт оплаты.

Если же вы не оформляли кредит, а значит, скорее всего, стали жертвой мошенников, необходимо сообщить об этом службе безопасности финансовой организации и подать заявление в полицию.

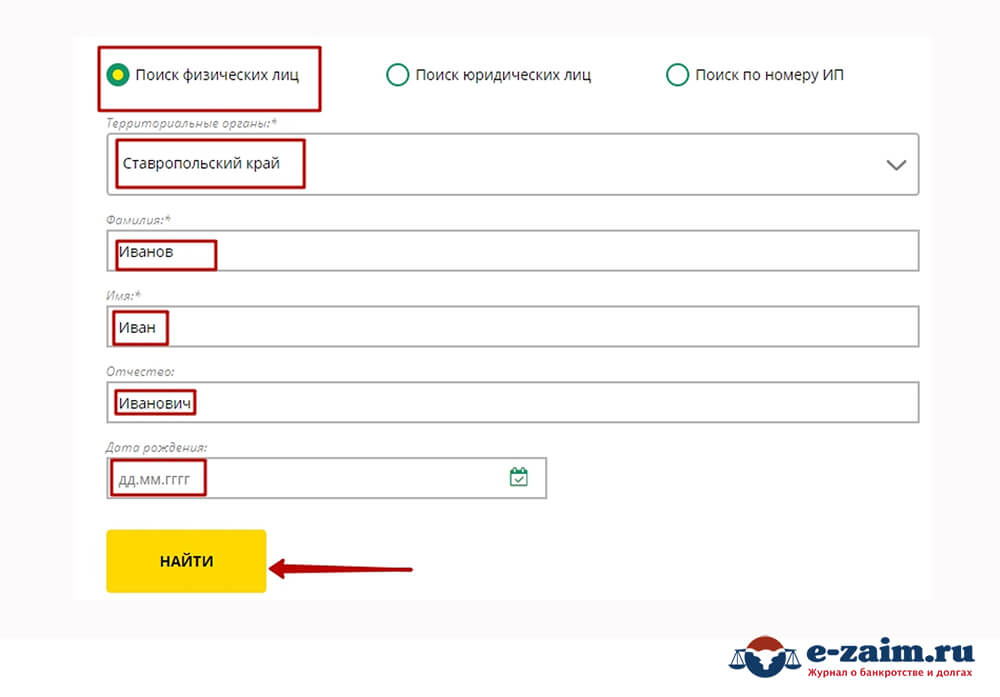

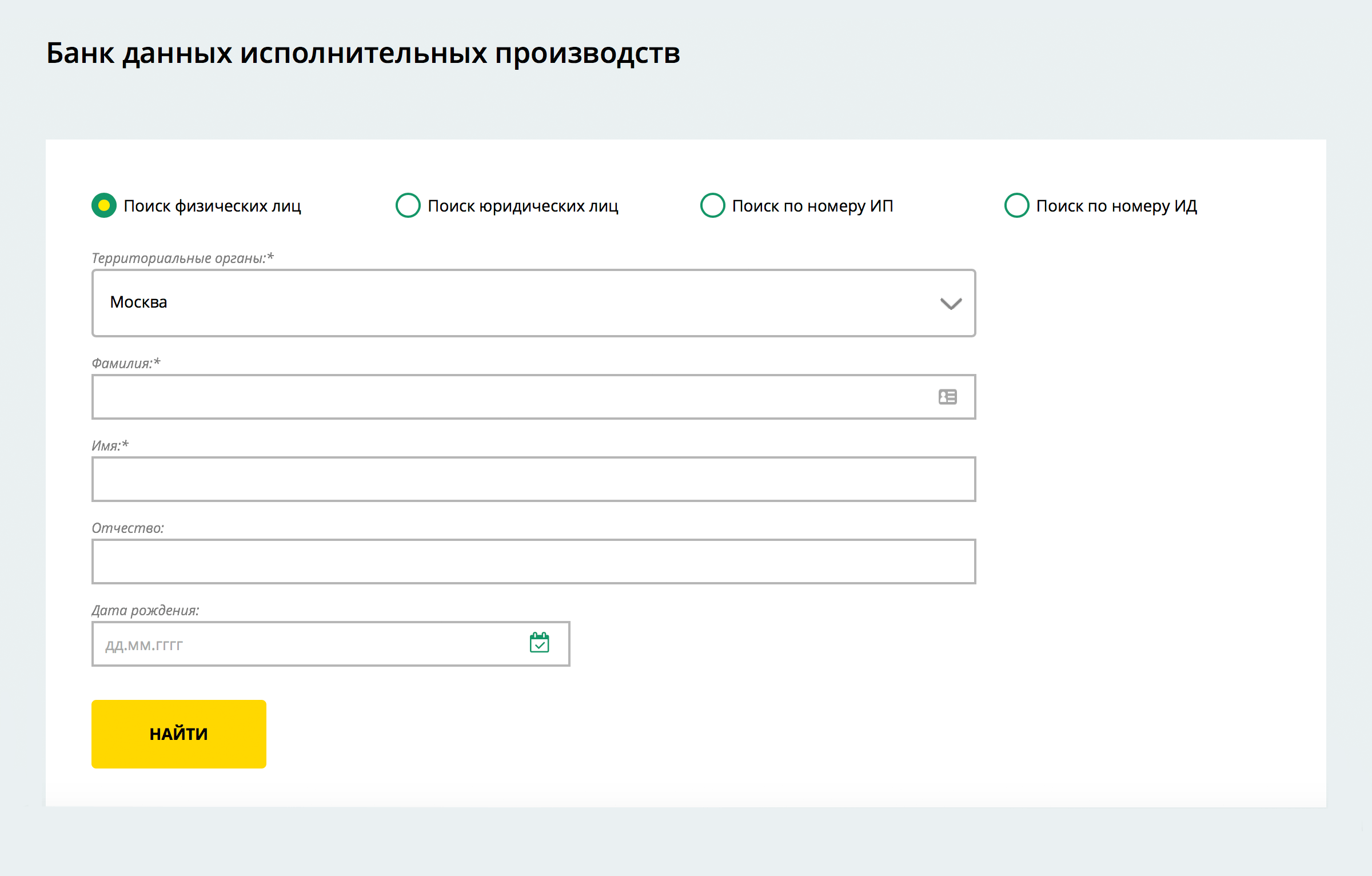

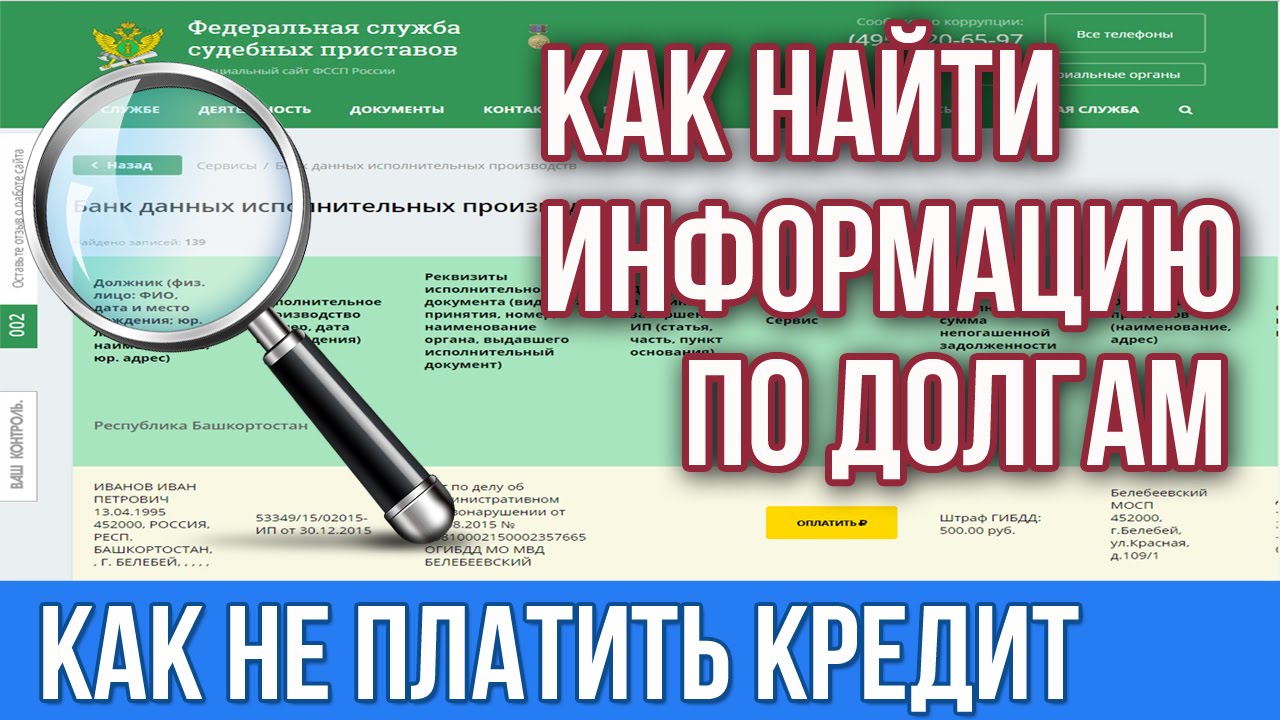

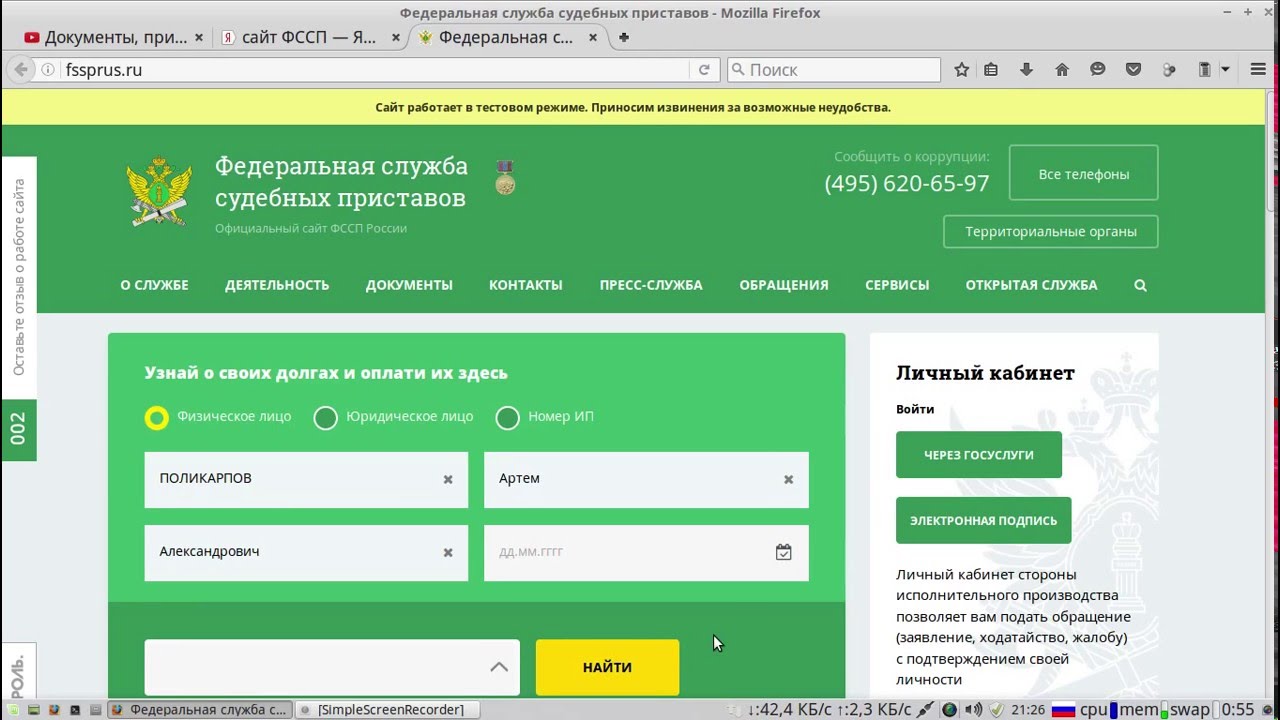

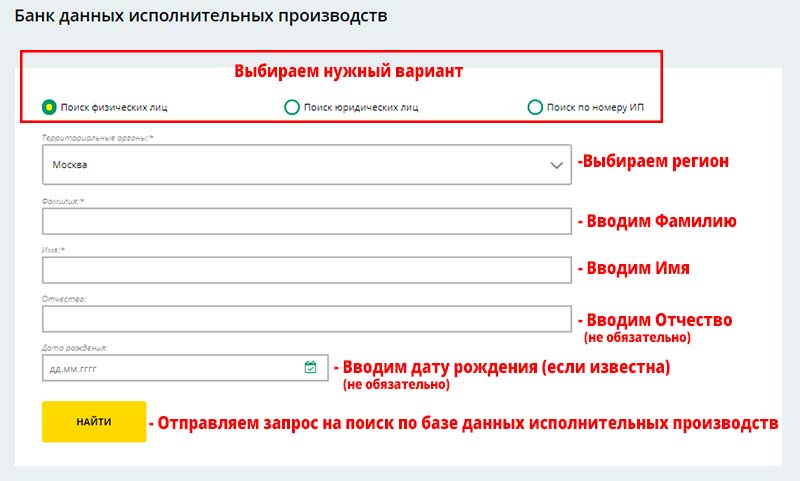

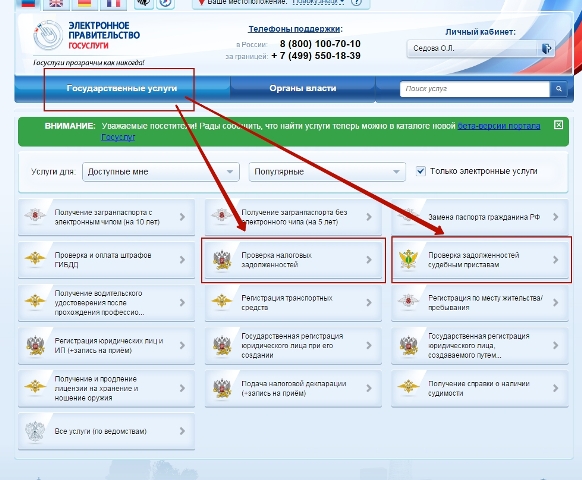

Проверка задолженности по исполнительным листам

Вполне вероятна ситуация, когда гражданин, имея долги, даже не догадывается об их существовании. Если состоялся суд и дело передали судебным приставам, информация об исполнительном производстве попадает в специальную базу ФССП.

Причин, по которым хотят узнать, есть ли задолженность перед финансовой организацией, может быть несколько. Прежде всего, это ситуация, когда кредит погашен, но заёмщик хочет удостовериться в том, что банк не доначислил неустойки задним числом. Конфликты с финансовыми организациями зачастую возникают, если на дату внесения последней выплаты доначисляются дополнительные проценты.

Наличие задолженности стоит проверить, когда есть основания предполагать, что вы стали жертвой мошенников. Также поинтересоваться, не испортилась ли ваша кредитная история, имеет смысл, если несколько банков ответили вам отказом в кредитовании без объяснения причины.

Как узнать в каком банке задолженность – и есть ли она вообще

Есть несколько способов, которые помогут узнать в каких банках остались долги. К основным относятся отправка запроса в БКИ, обращение в банк и проверка информации через сервис судебных решений.

Проверка через БКИ

Физические лица могут узнать состояние своей кредитной истории бесплатно 2 раза в год. Чтобы сделать это, для начала необходимо уточнить, в каком из существующих БКИ содержится информация о конкретном заемщике. Проще всего сделать это через специальный сервис на сайте Центрального Банка или портал «Госуслуги».

После получения нужной информации останется только обратиться в Бюро кредитных историй, в котором хранятся данные, и получить информацию обо всех имеющихся и оформленных ранее займах. Сделать это можно обратившись в офис Бюро кредитных историй, отправив запрос письмом, телеграммой или по электронной почте, онлайн через партнера БКИ.

Кредиты от банка Пойдем — Первый добрый банк

Узнать по фамилии долги банкам по кредитам невозможно.

Обращение в банк

После получения информации об имеющейся задолженности нужно обратиться в само банковское учреждение. В зависимости от того, действительно ли заемщик сам оформлял кредит, возможно два варианта дальнейшего развития событий:

- Если кредит был оформлен самим человеком. В таком случае необходимо оплатить задолженность, чтобы избежать начисления штрафов и пени, ухудшения кредитной истории и дальнейших разбирательств с финансовой организацией. Для гарантии того, что кредит полностью закрыт, необходимо взять выписку по счету или справку об отсутствии задолженности.

- Если человек стал жертвой мошенников. При наличии открытого кредита, который заемщик в самом деле не оформлял, необходимо сразу же обратиться в правоохранительные органы и службу безопасности банка.

Проверка судебных решений

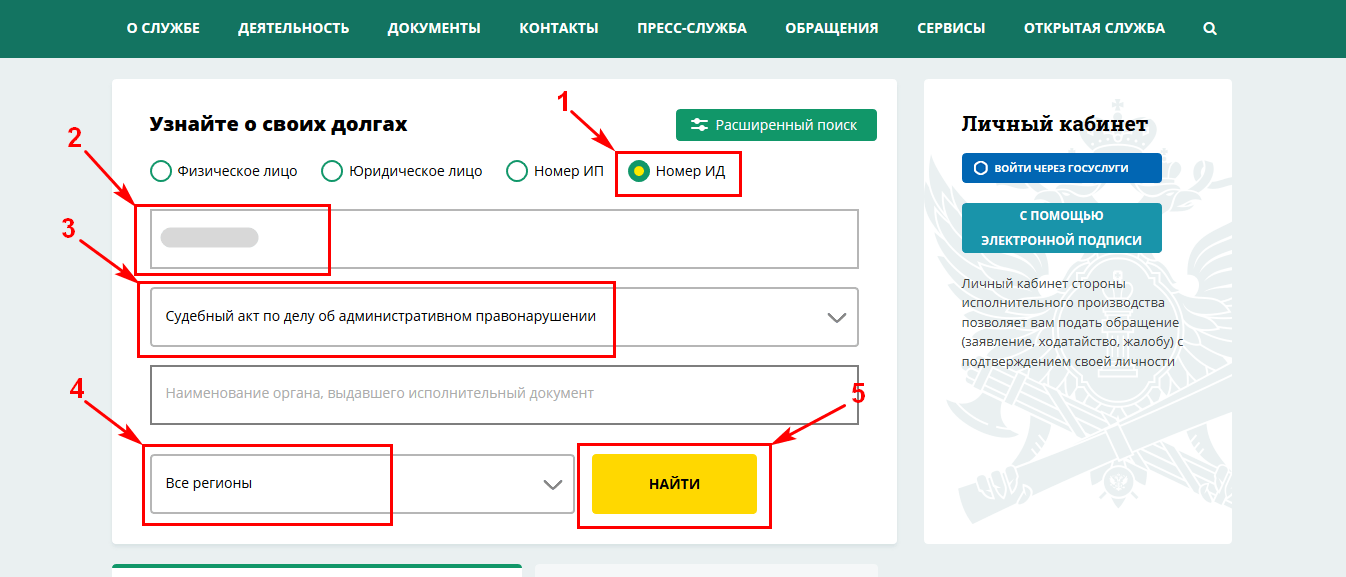

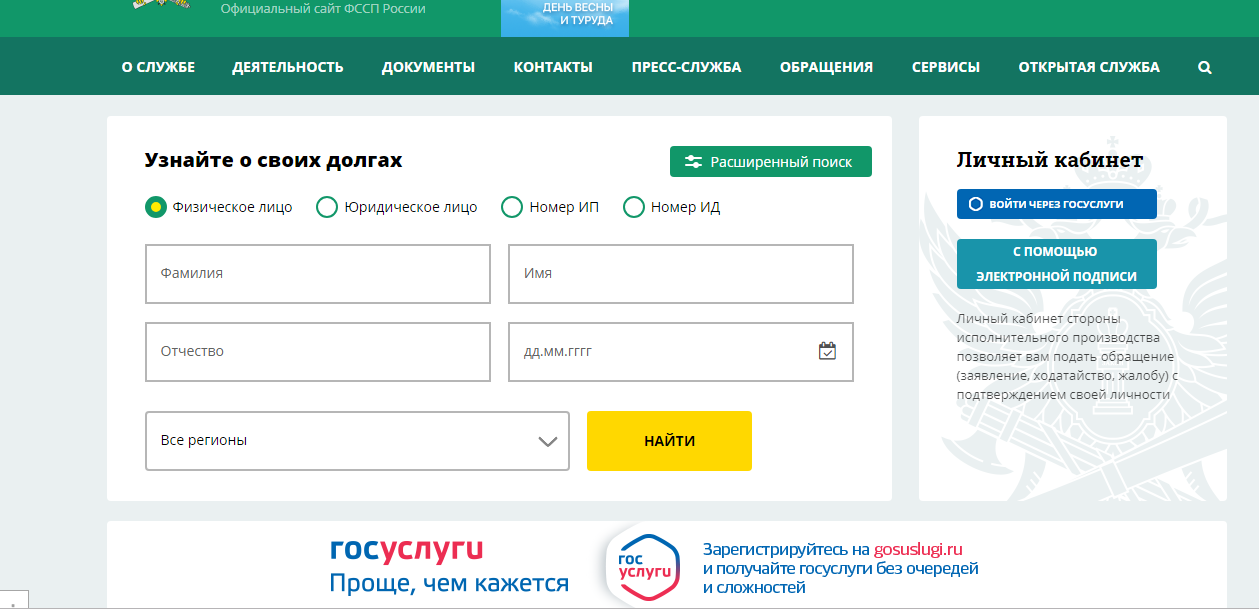

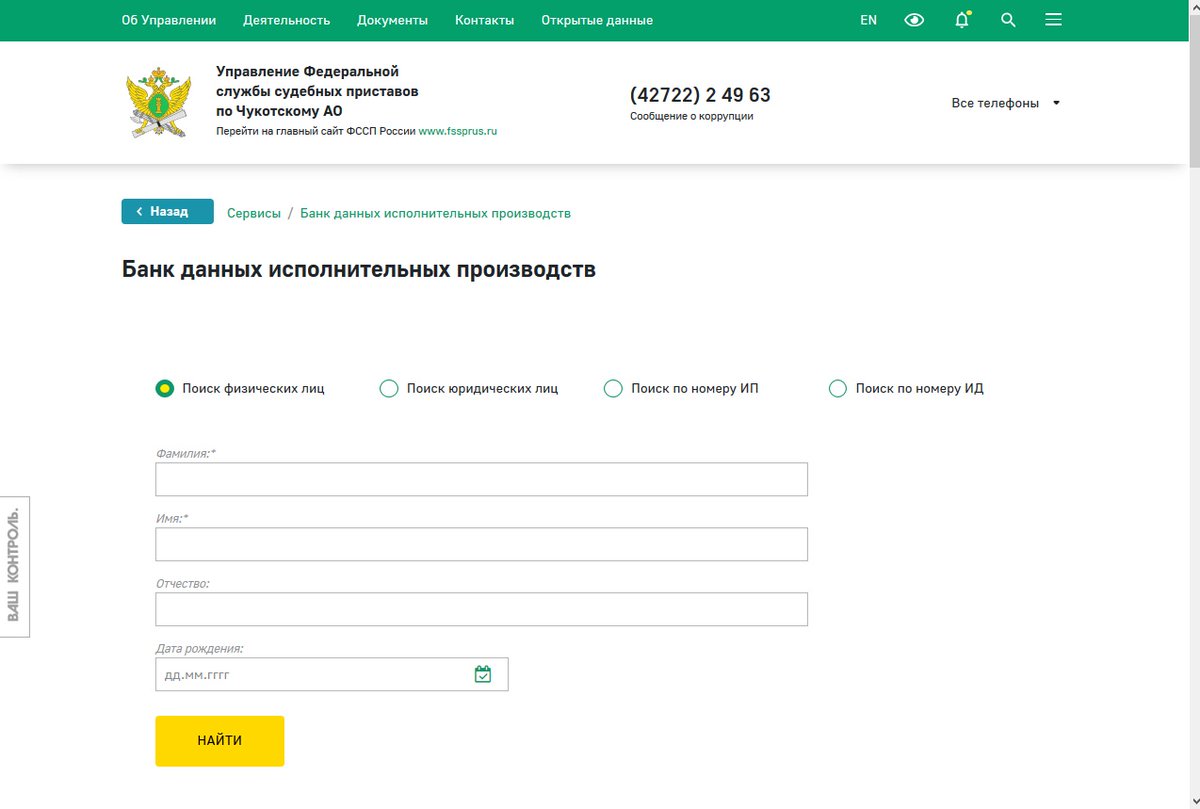

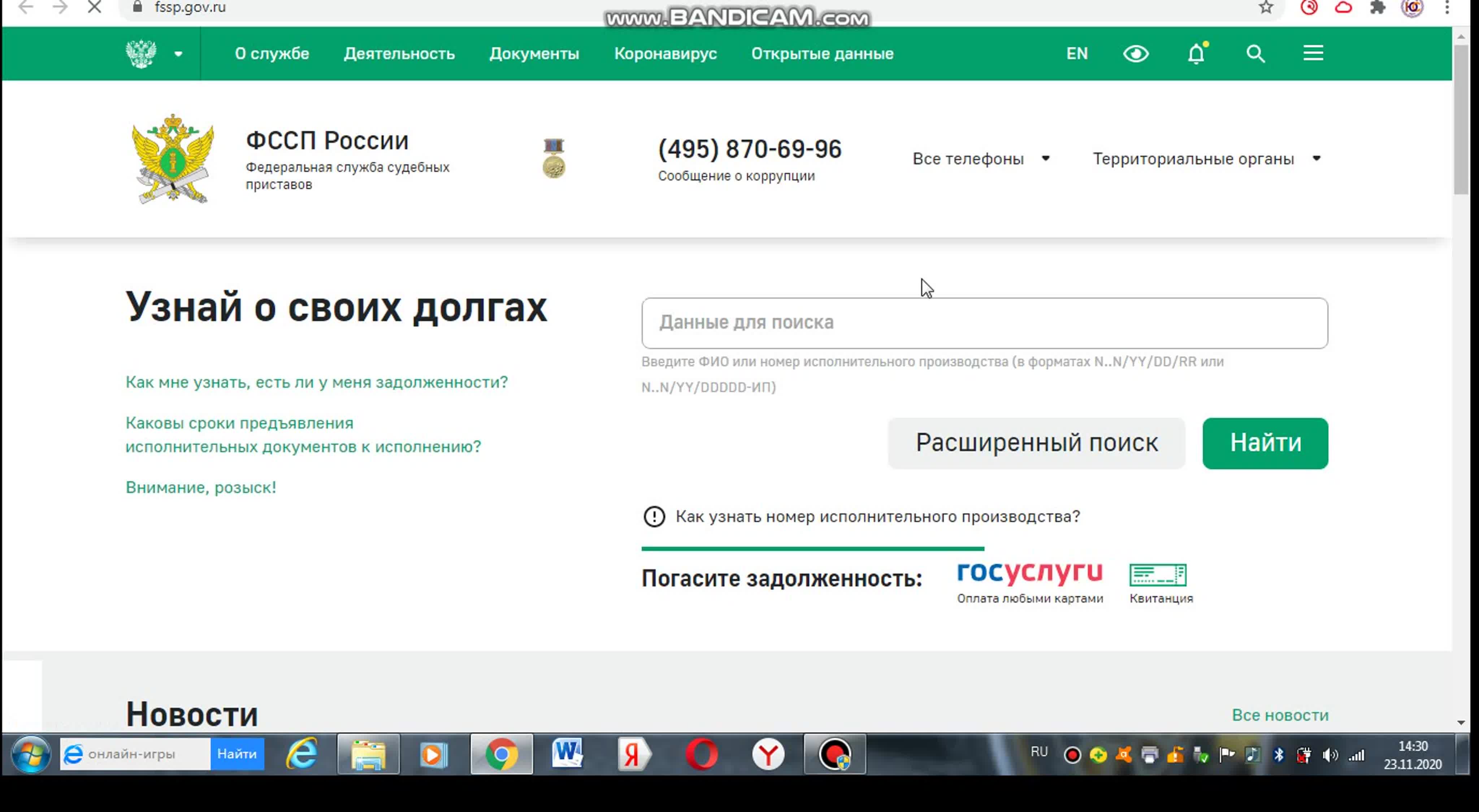

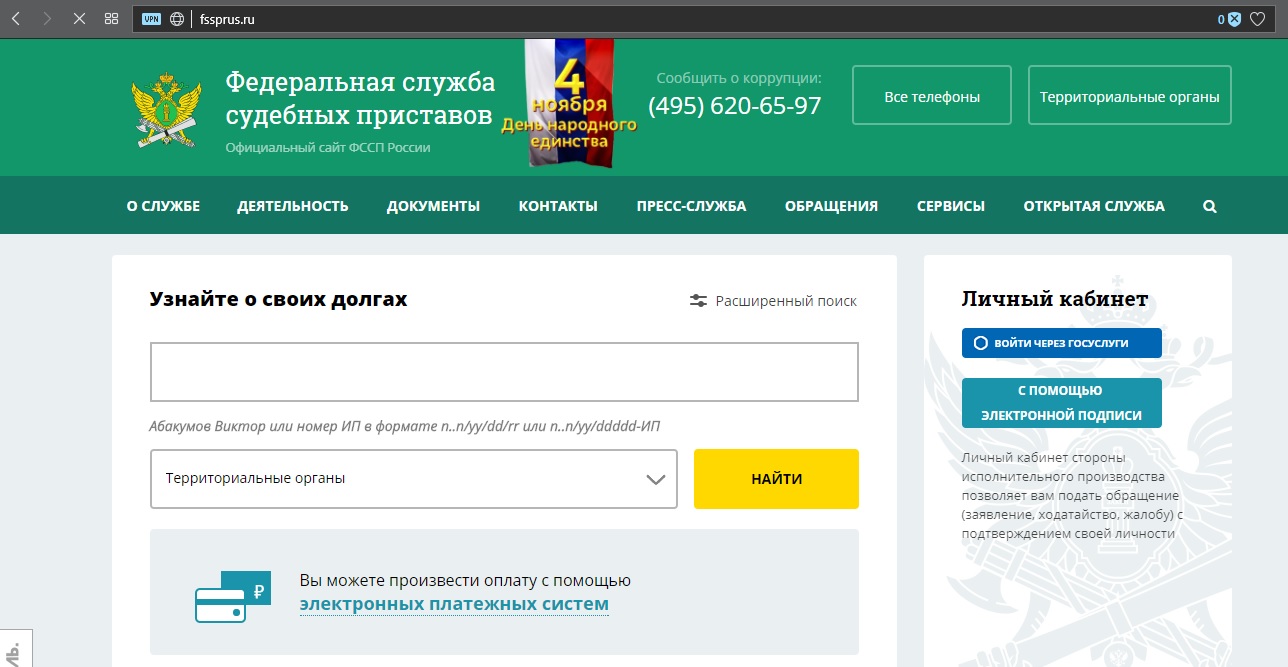

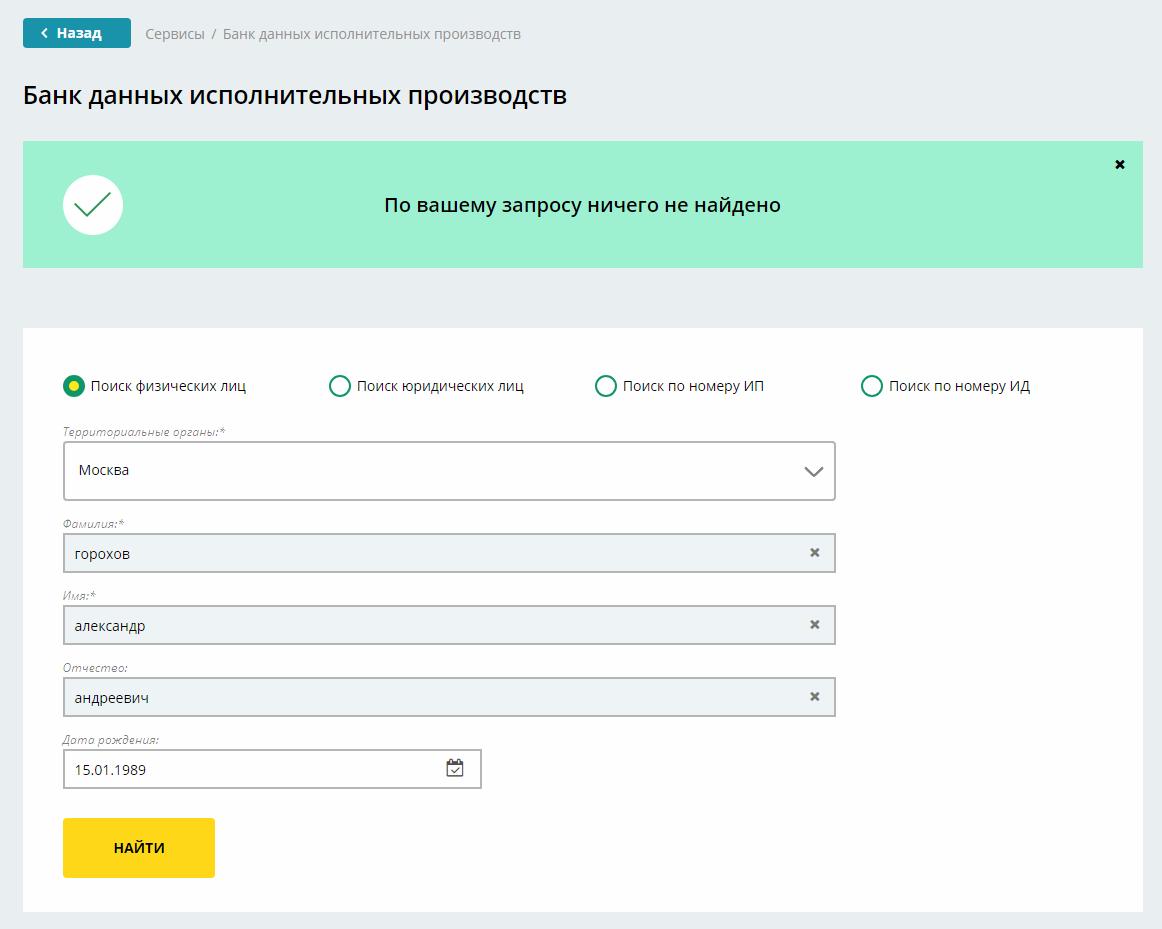

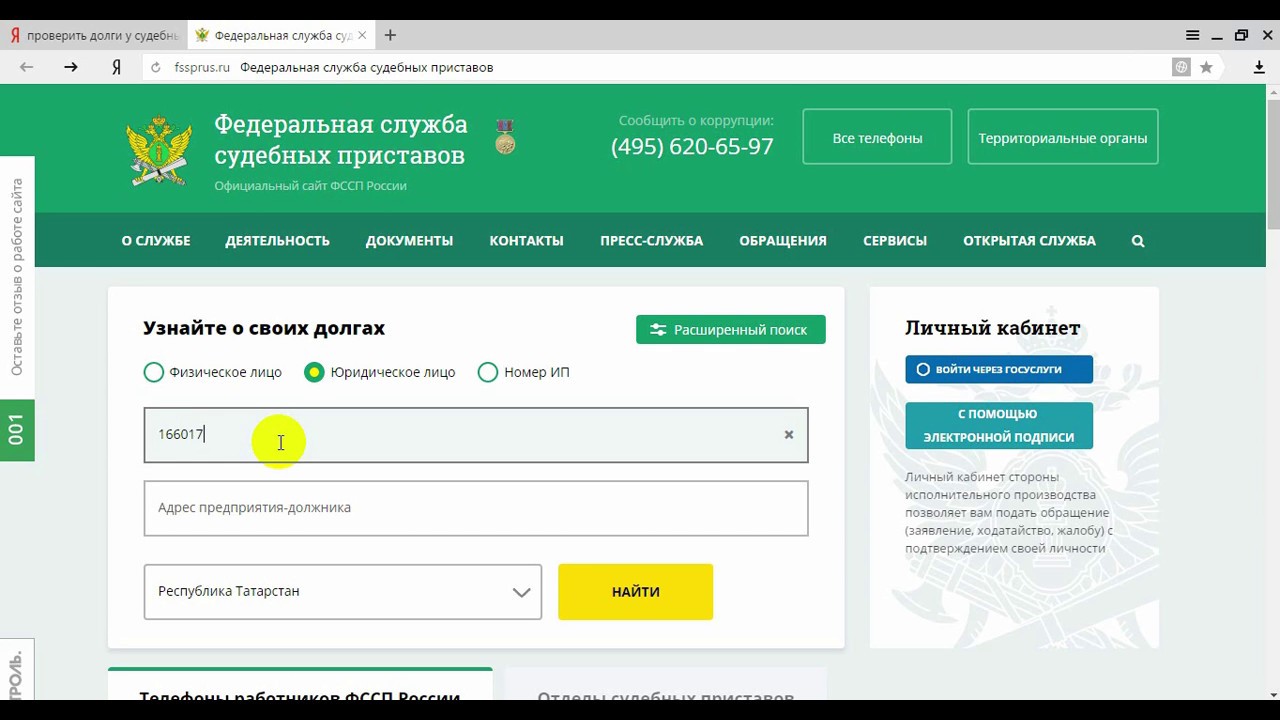

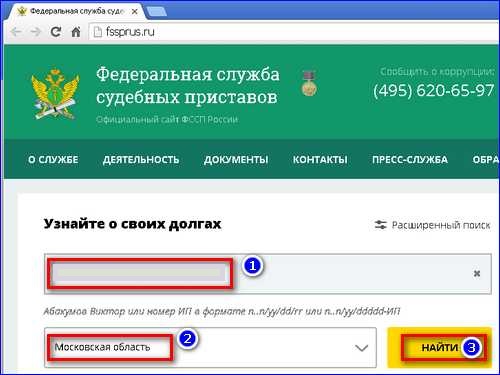

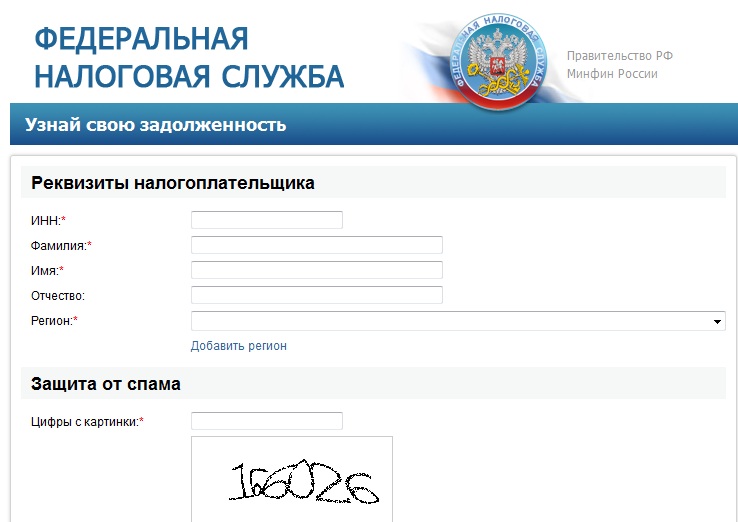

Такой способ поможет узнать о давней задолженности, по которой уже состоялось судебное заседание и дело о взыскании было передано в Федеральную службу судебных приставов. Уточнить информацию можно через интернет на официальном сайте ФССП.

Уточнить информацию можно через интернет на официальном сайте ФССП.

Здесь же хранятся данные не только о кредитных, но и других долгах: неуплаченных налогах, штрафах ГИБДД и т. д.

Кредит наличными под низкий процент — от 5%

Зачем проверять наличие задолженностей

Такая необходимость может возникнуть в нескольких случаях:

- Чтобы убедиться в полном погашении кредита. Дополнительные проверки покажут, не были ли начислены штрафы, пени и т. д. Такое случается, когда последний платеж не успевает вовремя поступить на счет кредитной организации.

- Если есть подозрения о мошеннических действиях. Актуально в случаях, когда человек терял паспорт или другие удостоверяющие личность документы.

- Если несколько банков РФ отказали в выдаче кредита. Обычно причины отказа не разглашаются, но всем известно, что на принятие финансовым учреждением решения влияет не только уровень заработной платы, но и состояние кредитной истории потенциального заемщика.

В случае постоянных отказов есть смысл проверить свою КИ на наличие забытых задолженностей или тех, о которых человек и вовсе не знает.

В случае постоянных отказов есть смысл проверить свою КИ на наличие забытых задолженностей или тех, о которых человек и вовсе не знает.

В случае постоянных отказов есть смысл проверить свою КИ на наличие забытых задолженностей или тех, о которых человек и вовсе не знает.

В случае постоянных отказов есть смысл проверить свою КИ на наличие забытых задолженностей или тех, о которых человек и вовсе не знает.Как быстро узнать о кредитах умершего

Не все люди рассказывают родственникам о взятых кредитах. После смерти человека его долги могут стать неприятным сюрпризом для близких. Как быстро и легально узнать о задолженности умершего, расскажем далее.

Зачем узнавать о кредитах умершего

Многие ошибочно полагают, что со смертью должника его кредиты аннулируют. А родственники, которые не были созаёмщиками или поручителями, ничего не должны платить банку. Это не так.

Родственник, вступающий в наследство, обязан принять его вместе с долгами.

Через полгода после смерти заёмщика кредитная организация вправе обратиться в суд и потребовать от наследников возврата долга. Именно поэтому лучше не дожидаться навязчивых звонков кредитора, а как можно быстрее узнать о долгах покойного, чтобы успеть договориться с банком и принять решение о целесообразности вступления в наследство. Ведь если окажется, что кредитов много, а имущества мало, смысла в этом нет. В этом случае от наследства лучше отказаться. Необходимо успеть в полугодовой срок с момента кончины.

Ведь если окажется, что кредитов много, а имущества мало, смысла в этом нет. В этом случае от наследства лучше отказаться. Необходимо успеть в полугодовой срок с момента кончины.

Помогут ли в бюро кредитных историй?

Вся информация о долгах хранится в бюро кредитных историй. В нашей стране зарегистрировано 13 официальных БКИ. Кредитор сам выбирает, в какое бюро направлять информацию. Чтобы не обращаться во все бюро сразу, можно подать запрос в Центральный каталог кредитных историй (ЦККИ). Однако родственникам (даже после смерти заёмщика) информацию не предоставят. Это запрещено по закону.

Узнать о долгах умершего из БКИ может только нотариус, открывший наследственное дело (ч. 5 ст. 13, п. 6 ч. 1 ст. 6 Закона о кредитных историях).

Обратитесь к нотариусу

Самый простой вариант (и не затратный по времени) для родственников умершего – обратиться к нотариусу с заявлением об открытии наследственного дела. Нотариус обязан проверить, какое имущество записано на покойного, а также какие у него остались долги. Он сделает запрос в ЦККИ и нужные БКИ. БКИ должны ответить в течение трёх рабочих дней со дня получения запроса. Однако скорость получения информации самим нотариусом зависит от его загруженности и числа наследственных дел. Нередко информация о кредитах доходит до родственников спустя 1-2 месяца.

Он сделает запрос в ЦККИ и нужные БКИ. БКИ должны ответить в течение трёх рабочих дней со дня получения запроса. Однако скорость получения информации самим нотариусом зависит от его загруженности и числа наследственных дел. Нередко информация о кредитах доходит до родственников спустя 1-2 месяца.

В этот период можно не сидеть сложа руки, а проверить данные самостоятельно. Самый очевидный способ – поискать кредитные договоры в бумагах умершего.

Какого нотариуса выбрать

Обратитесь к нотариусу по последнему месту жительства наследодателя при жизни. Контакты и адреса смотрите на сайте региональной нотариальной палаты. Как правило, то, к какому нотариусу обращаться, зависит от фамилии умершего (ищите нотариуса на сайте нотариальной палаты в каталоге по первой букве фамилии покойного).

Родителям наследодателя понадобится свидетельство о рождении сына или дочери, детям – собственное свидетельство о рождении, супругу или супруге – свидетельство о браке.

Открыть наследственное дело может первый по очереди наследник. По закону к первой очереди относятся родители, дети и супруг или супруга, далее идут бабушки и дедушки, внуки и внучки, братья и сёстры.

Что делать с информацией о кредитах умершего

Итак, вы узнали, что у родственника не закрыт кредит. Лучше в кратчайшие сроки связаться с банком и в обсудить возврат долга, а также узнать, оформлена ли страховка. Если заёмщик застраховал жизнь и здоровье, задолженность погасит страховая компания. Важно в установленный срок заявить в СК о страховом случае и собрать необходимые бумаги. Иначе компенсации не будет.

Узнать о страховке можно в самом банке, но есть ещё один вариант. Попросите нотариуса посмотреть, видны ли в кредитной истории запросы страховых компаний. Если да, обзвоните указанные СК и уточните, оформлял ли умерший полис.

Если заёмщик не оформил полис при жизни, выплата кредита ляжет на наследников. Если возможности платить по займу нет, а наследство не представляет ценности, лучше отказаться в пользу другого родственника или договориться с близкими о разделе имущества и, соответственно, долга.

Помните, что получить имущество и одновременно отказаться от долгов нельзя. Закон разрешает лишь отказаться и от имущества, и от выплаты кредитов покойного.

Кроме того, банк, учитывая ситуацию, может пойти на отсрочку выплаты. Но такие решения принимают индивидуально после переговоров с наследниками умершего. Должны быть веские причины. Например, недавняя потеря работы или трудное материальное положение.

Можно ли потерять работу из-за долгов перед банками

По законодательству РФ — нет, и всё же около 20% сотрудников сталкиваются с давлением на работе из-за кредитов. Как защитить себя законными методами, не пополнить эту статистику и не лишиться единственного дохода? Разбираемся вместе с генеральным директором сети юридических центров Александром Докукиным.

Александр Докукин, генеральный директор сети юридических центров«Права граждан четко регламентированы ТК РФ, и наличие незакрытых кредитов не является официальным поводом для увольнения или отказа в повышении», — говорит Александр.

Но есть вполне законные способы проверить кредитную историю соискателя. Практически каждый работодатель стремится подстраховаться и узнать как можно больше о новом сотруднике своей компании, особенно если сфера деятельности компании и должность кандидата касаются финансов или материальной ответственности.

🗫 «С письменного согласия служба безопасности проверяет кредитную историю соискателя, и, если ежемесячные долги не превышают 50% от дохода, повода для беспокойства нет».Но как быть, если долгов много, на работу постоянно звонят коллекторы, а работодатель угрожает увольнением?

🗫 «Звонки коллекторов — неприятно, но, если вы четко выполняете свои рабочие обязанности, поводов уволить вас нет. Об этом важно помнить и отстаивать свои права. Если вы считаете, что вам отказали в приеме на работу из-за долгов, вы вправе попросить у работодателя письменный отказ и дальше урегулировать этот вопрос в правовом ключе»Любое давление со стороны работодателя, принуждение досрочно погасить кредит перед повышением вас в должности или ультиматумы из-за непогашенных кредитов — повод обратиться за помощью к юристам и специалистам правовой сферы.

Все поводы для официального увольнения сотрудника прописаны в ТК РФ. Если ваш случай не вписывается в эти рамки — вы можете обратиться за квалифицированной помощью и решить вопрос в суде.

Важно понимать, что любое отклонение от законодательных норм можно оспорить и защитить себя от некорректных действий. Для этого существуют организации, годами помогающие людям там, где ситуация выходит из-под контроля.

Не бойтесь психологического давления и шантажа со стороны коллекторов или работодателя, ведь вы всегда можете рассчитывать на помощь в правильно подобранной статье закона. Помните, что у вас есть не только обязанности, но и права, и не бойтесь их отстаивать.

🚩 Материал был полезен? Поделитесь им с друзьями в соцсетях!

Единый реестр должников в Украине в 2020 году: как проверить себя

За последние полгода более миллиона украинских компаний и физлиц попали в реестр должников. Это список, куда заносят всех, кто не оплатил штрафы, налоги, алименты и другие долги. Редакция MC Today рассказывает, как проверить, есть ли у вас долги, и что может случиться, если да.

Редакция MC Today рассказывает, как проверить, есть ли у вас долги, и что может случиться, если да.

Сколько должников в Украине

Согласно информации на сайте для работы с открытыми данными «Опендатабот», с 2016 года количество должников постоянно увеличивается. До 2016-го в реестр попали более 516 тыс. должников, в 2017-м – 1,2 млн, в 2018-м – еще 1,4 млн. С начала 2019-го в реестр добавились более одного миллиона людей.

Больше всего задолжали «ПриватБанку»: в списке должников 113 тыс. человек. На втором месте – Государственная судебная администрация: ей деньги должны около 23 тыс. человек и компаний. На третьем месте – «Первый Украинский банк» с показателем в 20 тыс. человек.

«Опендатабот»

Новое исследование Opendatabot показало, что ситуация еще сильнее ухудшилась. На конец декабря 2019 года в Едином реестре должников Украины числится уже 1,7 млн. человек. Из них 92% – физические лица, 8% – юридические.

Из каких видов взысканий состоит общая цифра в Реестре должников. Источник: Opendatabot

Источник: Opendatabot

Что такое реестр должников

Также можно узнать, есть ли запрет на выезд за границу из Украины (см.ниже).

Почему это важно

Должникам из реестра могут запретить выезд из страны, отказать в открытии счетов в банке, отменить запросы на отчуждение имущества, то есть передачу вещей в собственность другого человека. Еще вам могут отказать в предоставлении любых нотариальных услуг, например, для покупки или продажи недвижимости, а также это может повлиять на решение работодателя при приеме на работу.

Как в 2020 году проверить, находитесь ли вы в списке должников

Вариант №1

В ноябре 2019 года Министерство юстиции Украины официально открыло полный доступ к Единому реестру должников.

Пошаговый порядок действий:

- На официальном сайте Реестра вам нужна первая вкладка – «Поиск должников».

- Выбираете тип должника – физическое или юридическое лицо

- Заполняете данные человека или предприятия, выбираете категорию взыскания (например, можно отдельно выбрать и проверить штрафы, алименты, восстановление на работе, выселение и много других видов взысканий)

- Если человек (или предприятие) найден, то в таблице вы увидите номер исполнительного производства и кем выдан документ, по какой категории проводится взыскание. А еще есть важное поле – кто исполнитель, и как с ним связаться. Это очень важное нововведение!

На остальных вкладках Реестра должников вы можете увидеть выборку должников по алиментам или зарплате, а также список тех, кто мешает отцу или матери видеться с ребенком, хотя по решению суда должны позволять это.

Как выглядит окно поиска в Едином реестре должников Украины

Вариант №2

Еще один способ проверить, не попали ли вы Единый реестр должников, – это «Опендатабот».

Вам нужно открыть бот в одном из мессенджеров и отправить ему свой идентификационный номер. Бот даст информацию, есть ли вы в списке должников. Вот как это выглядит:

Как узнать, есть ли запрет на выезд за границу из Украины

На этот вопрос есть понятный ответ в еще одной инструкции Opendatabot. Как самостоятельно понять, что на границе могут быть проблемы?

Не разрешить выехать за границу могут:

- тем, кто уклоняется от судебных решений – это главная причина ограничения на выезд;

- тем, кто знает государственную тайну;

- осужденным за уголовное преступление;

- находящимся под административным надзором Национальной полиции;

- тем, кому назначена мера пресечения до окончания уголовного производства.

Как правило, человек знает, что при выезде за границу могут быть сложности.Но часто, если он занесен в Реестр должников по алиментам, то он может и не догадываться о том, что ему запрещен выезд за границу из Украины. Как проверить? С помощью указанных двух вариантов (сайт Единого реестра и Опендатабот) вам лучше проверить три базы:

Как проверить? С помощью указанных двух вариантов (сайт Единого реестра и Опендатабот) вам лучше проверить три базы:

- Реестр должников по алиментам;

- Реестр налоговых долгов;

- Реестр лиц в розыске.

Улучшайте себя и свое дело: учитесь менеджменту

Наши партнеры из LABA разработали курсы, которые помогут вам стать крутым менеджером и научат держать все под контролем:

В этом тексте могут быть использованы ссылки на продукты и услуги наших партнеров. Если вы решите что-то заказать, то мы получим вознаграждение. Так вы поможете редакции развиваться. Партнеры не влияют на содержание этой статьи.

Как узнать в чёрном списке я или нет в банке

«Как узнать, в чёрном списке я или нет в банке?» – частый запрос интернет-пользователей. Ответ интересен заёмщикам, собирающимся оформлять новые кредиты и желающим проанализировать свои шансы на одобрение заявок. Ниже рассмотрены важные моменты и нюансы.

Ниже рассмотрены важные моменты и нюансы.

Существуют ли чёрные списки

Что такое чёрный список банка, в который боятся попасть клиенты? Это перечень заёмщиков, имеющих крупные задолженности и многочисленные систематические просрочки. Попав в так называемый «blacklist», вы рискуете получить отказ при последующих попытках обратиться в банк.

Некоторые банки действительно составляют чёрные списки на основе выполнения условий договоров клиентами. Если условия не соблюдаются, заёмщик вносится в базу, и сотрудники относятся к нему настороженно, понимая, что гражданин не в состоянии ответственно выполнять возложенные долговые обязательства.

Если клиент отказывается погашать кредит, финансовая организация вправе передать информацию в коллекторское агентство. У таких агентств могут иметься собственные списки.

Важно знать! Базы банков и коллекторских агентств доступны сотрудникам организаций и предназначены для ознакомления при выполнении должностных обязанностей в отношении тех или иных лиц. Сами граждане, включённые в чёрные списки, доступа к данным не имеют.

Сами граждане, включённые в чёрные списки, доступа к данным не имеют.

Есть ли единая база

Единой базы, в которую вносятся данные «злостных» неплательщиков и недобросовестных заёмщиков, не существует. Но просрочки, образовавшиеся долги и прочие ошибки банков вносятся в кредитную историю (КИ), которая представляет собой полную характеристику кредитоспособности гражданина и отражает все совершённые им операции: заключенные договоры кредитов и займов, поданные заявки (включая отклонённые), задержки платежей, задолженности.

КИ формируются и выдаются бюро кредитных историй (БКИ), в которые вся информация стекается от кредиторов. Но у БКИ нет какой-либо базы неплательщиков. Хранящаяся тут информация конфиденциальна и выдаётся по запросам только субъектам, то есть самим заёмщикам. История может быть доступна иному гражданину – пользователю, но он получит её не в полном объёме и после зафиксированного разрешения субъекта.

Если должник давно не совершал платежей и имеет крупные долги, то банк мог подать на него в суд. И если в ходе судебного разбирательства было принято решение о взыскании, дело наверняка попало в Федеральную службу судебных приставов (ФССП). И она имеет собственную базу, причём находящуюся в открытом доступе.

И если в ходе судебного разбирательства было принято решение о взыскании, дело наверняка попало в Федеральную службу судебных приставов (ФССП). И она имеет собственную базу, причём находящуюся в открытом доступе.

Кто попадает в чёрные списки

Попасть в чёрный список банка можно по разным причинам:

- Имеющиеся просрочки. Причём один пропущенный платёж – простительная ошибка. Но если просрочки регулярны, вы наверняка включены в чёрный список.

- Задолженность в банке. Она могла образоваться по разным причинам: пропущенные платежи, уменьшение сумм выплат. Причём иногда долги образуются из-за банальной невнимательности заёмщиков, поэтому прежде чем прекращать вносить платежи, лучше узнать, на самом ли деле кредит закрыт.

- Инциденты во время визитов в банк: конфликты с сотрудниками или клиентами, пребывание в ненадлежащем состоянии (например, в алкогольном опьянении).

К сведению! При наличии одной-двух просрочек банк выносит предупреждение. Но если пропуски платежей постоянны, клиент попадает в чёрный список.

Как проверить кредитную историю

Кредитная история не позволит узнать, занесены ли вы в чёрный список банка. Но с её помощью вы сможете самостоятельно проанализировать выполнение долговых обязательств и взглянуть на себя глазами кредиторов, оценив, насколько добросовестным и ответственным клиентом вы являетесь.

Обратиться в БКИ возможно несколькими способами:

- Лично прийти в отделение и написать заявление, подписав его. Одно обращение в текущем году бесплатное, последующие – платные.

- Воспользоваться онлайн-услугами, которые оказывают некоторые бюро.

- Отправить письмо с подписью, заверенной нотариально.

- Послать телеграмму, предъявив оператору связи удостоверяющий личность документ.

- Обратиться к партнёрам: в банки-агенты, сотрудничающие с БКИ компании.

- Воспользоваться сервисами. Например, через ➥ «БКИ24.инфо» можно получить данные, хранящиеся в «Национальном бюро кредитных историй». Нужно заполнить форму и внести оплату. Отчёт поступит на электронную почту и будет содержать всё, что полезно знать заёмщику, включая результаты проверки паспорта по чёрным спискам.

Нужно заполнить форму и внести оплату. Отчёт поступит на электронную почту и будет содержать всё, что полезно знать заёмщику, включая результаты проверки паспорта по чёрным спискам.

Нужно заполнить форму и внести оплату. Отчёт поступит на электронную почту и будет содержать всё, что полезно знать заёмщику, включая результаты проверки паспорта по чёрным спискам.Важно! В России целых семнадцать БКИ, и сначала нужно узнать, в каком хранится КИ. Вы сделаете это с помощью Центрального каталога кредитных историй через веб-сайт Центробанка. Заполняйте форму и получайте ответ со списком. Но для заполнения нужен код субъекта, который возможно сформировать или узнать в банке, бюро. Доступно обращение в ЦККИ без этого кода из БКИ, от нотариуса, телеграммой или из финансовой организации.

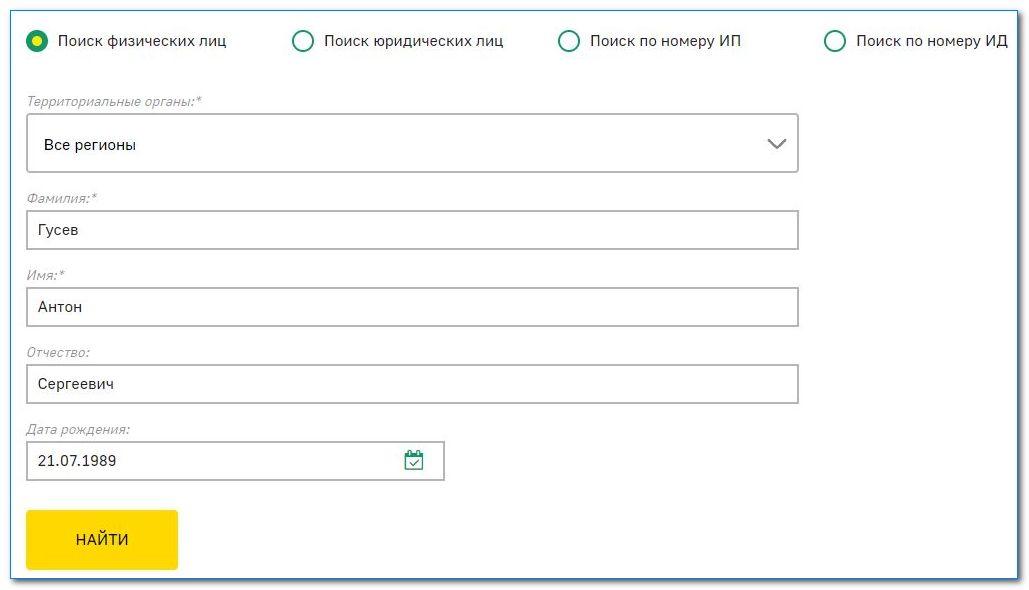

Как найти себя в списке должников через ФССП

При наличии давних крупных задолженностей вы наверняка включены в базу Федеральной службы судебных приставов. На сайте ФССП найдите все сервисы, среди них ищите раздел банка данных судебных производств. Начинайте поиск по физическому лицу, заполняя обязательные поля, чтобы узнать, есть ли вы в чёрном списке банка, а также принято ли решение о взыскании задолженности.

Можно ли обратиться в банк

Многие крупные банки имеют чёрные списки, но такая информация доступна лишь сотрудникам и разглашению не подлежит. Причём даже если вы присутствуете в базе, вряд ли сможете узнать об этом. Но есть другой путь – выяснить долги перед банком.

Если вы заключали договор с организацией и оформляли кредиты, то сможете получить сведения о них. И узнать задолженности возможно разными способами: запросить выписку в отделении, зайти в личный кабинет через онлайн-банкинг, воспользоваться мобильным банкингом, позвонить на горячую линию или отправить электронное письмо.

Нюанс! Даже наличие просрочек и долгов не является показателем присутствия в чёрном списке, но автоматически снижает ваши шансы на одобрительное решение банка.

Узнать о том, что вы попали в чёрный список, почти невозможно. Но зато можно выяснить кредитную историю и самостоятельно оценить вероятность одобрения заявки банком.

Видео: как узнать о своих долгах

youtube.com/embed/KxOslSZZ9w8?feature=oembed» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/>

youtube.com/embed/KxOslSZZ9w8?feature=oembed» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/>

Как узнать, есть ли кредит на человеке по фамилии, по паспорту или с помощью мобильного приложения?

Спрашивали? Рассказываем о трех способах, как выяснить, есть ли кредит на человеке или нет в Украине с помощью заказа кредитной истории, приложения на смартфон, обращения в банк, а также даем ссылки на кредитный закон и для установки официального мобильного приложения Украинского бюро кредитных историй в App Store и Google Play.

В жизни зачастую возникают ситуации, когда человеку нужно выяснить финансовую информацию по собственным непогашенным кредитным обязательствам. Рассмотрим несколько действенных методов, как выяснить, если ли на человеке кредиты в украинских банках.

Узнаем задолженность перед банком через заказ кредитной истории

Пункты 3 и 4, ст. 13 Закона №2704-IV «Об организации формирования и обращения кредитных историй» (полный текст документа на сайте Верховной рады с последним изменением N 132-IX) разъясняется, что человек взявший кредит вправе бесплатно получить информацию собранную Бюро Кредитных историй (ссылка на официальный сайт), один раз в течение календарного года.

Обращаем внимание на два существенных нюанса:

- Сотрудники Бюро обязаны ответить за 2 рабочих дня с момента подачи человеком информационного запроса.

- Взявший кредит гражданин, после оплаты комиссии в 50 гривен, получает возможность обращаться на сайт УБКИ с кредитным запросом неограниченное количество раз.

Данный способ выяснения, есть ли непогашенный кредит на человеке, позволяет в полученном e-mail или в напечатанном документе (высылается подписанту запроса письмом через Укрпочту) узнать:

- наличие непогашенных кредитов, действующих кредитных обязательств;

- данные о ранее выплаченных банковских долгах;

- применение банковских штрафов, пени к получателю денег;

- фактический размер задолженности;

- кредитный рейтинг.

Отметим, что кредитный рейтинг — информация отражающая отношение и действия человека к погашенным, а также текущим денежным обязательствам. У банковского клиента, который полностью выплачивал ежемесячные платежи по графику, не допускал просрочек рейтинг будет достаточного высоким для взятия кредитов в будущем.

Узнаем задолженность по кредиту обратившись в банк

Украинские банки (Приватбанк, Ощадбанк, Креди Агриколь Банк, Райффайзен банк Аваль, Укрсиббанк, Укрэксимбанк, Кредобанк, ПроКредит Банк, Укргазбанк, Укрсоцбанк, Альфа-Банк, ОТП Банк, Правэкс-банк, Ситибанк, ИНГ Банк, ПУМБ ) регулярно сообщают данные о своих заемщиках УБКИ. Они также самостоятельно формируют “черные и белые” списки заемщиков.

Узнать, есть ли кредитные обязательства у человека можно написав запрос финансовой справки в отделении банка. Банковский работник распечатает и заверит печатью документ о том, что задолженность гражданина выплачена или имеется задолженность. В документе, как правило, указывается остаток долга, сумма начисленных штрафов, пени.

Полученную справку рекомендуется использовать в качестве аргумента во время переговоров о рефинансировании действующих кредитов, во время составления претензий, например, при запрете покидать территорию Украины или иных решений суда в отношении должника.

Узнаем задолженность по кредиту с помощью мобильного приложения

Украинское бюро кредитных историй разработало мобильное приложение для смартфона в App Store (для авторизации необходимо, чтобы номер мобильного телефона заемщика был зарегистрирован в УБКИ) и Google Play.

Преимущества финансового приложения – не нужно при каждом запросе вносить личные данные. Отчет в смартфоне формируется автоматически, при подключении, например, функции «Статус Контроль», на мобильный телефон должника или благонадежного клиента банка будут поступать все изменения в личной кредитной истории.

Полезные статьи о финансах:

Рейтинг популярных товаров наших читателей

Загрузка…

Загрузка…

Новость (статью) «Как узнать, есть ли кредит на человеке по фамилии, по паспорту или с помощью мобильного приложения?» подготовили журналисты издания Бизнес портал fdlx.com

Дата публикации: , последнее обновление страницы: 19. 11.2019 08:07:18

11.2019 08:07:18

Как определить общий остаток долга

Знание своего долга — это первый шаг к составлению плана выплаты долга. К сожалению, когда у вас много разных долгов, это может быть сложно понять. Хорошая новость в том, что подсчитать общий остаток долга очень просто. Вам просто нужно сделать пять простых шагов:

- Получите бесплатную копию своего кредитного отчета на AnnualCreditReport.com

- Составьте список всех активных счетов в своем кредитном отчете

- Позвоните кредиторам или войдите в свой онлайн-счета, чтобы узнать свой текущий баланс

- Сложите общую сумму вашей задолженности по каждой ссуде

- Проверьте прошлые отчеты, чтобы найти какие-либо долги, о которых не сообщалось агентствам кредитной отчетности

Прохождение этого процесса важно, потому что точно знать, что Ваши долговые обязательства дают вам лучший шанс составить план по выплате того, что вы должны, и освобождению от долгов.

Получите бесплатную копию вашего кредитного отчета

Существует три основных агентства кредитной информации: Equifax, Experian и TransUnion. Компании, которым вы должны деньги, должны сообщать об остатках вашей задолженности этим агентствам кредитной отчетности. Сюда входят компании, выпускающие кредитные карты, ипотечные компании и другие кредиторы.

Компании, которым вы должны деньги, должны сообщать об остатках вашей задолженности этим агентствам кредитной отчетности. Сюда входят компании, выпускающие кредитные карты, ипотечные компании и другие кредиторы.

Поскольку ваш кредитный отчет содержит подробную информацию практически обо всех ваших долгах, это хорошее место для начала выяснения того, что вы должны. Вам разрешено получать бесплатную копию вашего кредитного отчета от каждого из этих трех крупных агентств кредитной отчетности один раз в год, посетив AnnualCreditReport.com. Просто перейдите на этот веб-сайт, выберите, какой отчет вы хотите, и предоставьте необходимую информацию, включая ваш номер социального страхования, а также ваш текущий и прошлый адреса.

Ваш кредитный отчет будет доставлен вам мгновенно в режиме онлайн, и вы сможете использовать содержащуюся в нем информацию, чтобы узнать свой общий остаток долга.

Составьте список всех активных счетов в своем кредитном отчете.

В вашем кредитном отчете показаны не только открытые счета, но и счета, которые были списаны, списаны или полностью оплачены. Когда вы пытаетесь вычислить общий остаток долга, вам нужно сосредоточиться на открытых счетах, на которых кредиторы могут попытаться получить от вас взыскание.

Когда вы пытаетесь вычислить общий остаток долга, вам нужно сосредоточиться на открытых счетах, на которых кредиторы могут попытаться получить от вас взыскание.

Если задолженность списана, кредитор, которому вы изначально причитались, отказался от попыток взыскать ее, но коллекторское агентство может стремиться получить от вас деньги и может предъявить иски против вас, если срок давности взыскания долг истек. С другой стороны, если долг был погашен в результате банкротства, он больше не подлежит взысканию — вам не нужно беспокоиться о включении счета в общий остаток по кредиту.

Помните, ваш кредитный отчет — это просто моментальный снимок, поскольку кредиторы обычно отчитываются о балансе вашего счета и истории платежей только раз в месяц. Если у вас есть открытый счет кредитной карты, вы должны включить его в свой список долгов, даже если баланс, указанный в вашем кредитном отчете, составляет 0 долларов США, поскольку вы могли списать какую-либо сумму с этого счета с момента последнего обновления кредитором агентства отчетности.

Свяжитесь с вашими кредиторами

Если у вас есть онлайн-доступ ко всем текущим счетам в вашем кредитном отчете, вы можете войти в каждую учетную запись, чтобы увидеть текущий остаток вашей задолженности.Если вы этого не сделаете, вам, возможно, придется позвонить кредитору. Вы должны быть готовы предоставить номер своей учетной записи, если вы его знаете, но кредиторы обычно могут искать вашу учетную запись на основе вашего номера социального страхования, если вы этого не сделаете.

Позвоните каждому кредитору или войдите в каждую открытую учетную запись онлайн, чтобы узнать текущую задолженность. Вы также можете записать ежемесячный платеж и процентную ставку, поскольку эта информация может помочь вам составить план выплаты долга.

Сложите общую сумму вашей задолженности по каждой ссуде

После того, как у вас будет список остатков по ссуде на каждом счете, включая кредитные карты, ипотечные ссуды и личные ссуды, просто сложите общую сумму задолженности, и вы узнаете, сколько Остаток долга есть.

По мере осуществления платежей остаток долга будет уменьшаться. Но он не уйдет на полную сумму вашего платежа. Это потому, что часть вашего платежа ежемесячно идет на покрытие процентов. Если вы сделаете платеж в размере 100 долларов по ссуде в 1000 долларов и 50 долларов из этой суммы пойдут на проценты, то вы уменьшите остаток ссуды только на 50 долларов каждый месяц. Итак, если вы хотите вести постоянный подсчет общего остатка долга, вам нужно просмотреть свои отчеты и увидеть, насколько каждый платеж уменьшает вашу задолженность.

Ищите задолженность, не указанную в вашем кредитном отчете

Иногда компании не предупреждают агентства кредитной информации о ваших непогашенных счетах.Хотя это не является обычным явлением, при выяснении общего остатка по ссуде вы должны обязательно включить любые долги, не указанные в вашем кредитном отчете.

Вы можете просмотреть старые выписки по счетам или проверить свои банковские выписки в Интернете, чтобы увидеть, какие платежи вы сделали, чтобы освежить память о том, есть ли у вас какие-либо непогашенные долги, которые не были учтены в вашем кредитном отчете.

Теперь вы знаете, как вычислить общий остаток долга

Теперь вы знаете, как вычислить общую сумму вашей задолженности.Просто получите свой кредитный отчет, составьте список счетов на нем, позвоните своим кредиторам или войдите в онлайн-счета и запишите непогашенный остаток по каждому долгу. Включите только те долги, которые могут быть взысканы, а не какие-либо долги, которые были погашены в результате банкротства или которые кредиторы больше не могут взыскать из-за истечения срока давности.

Затем сложите остатки по всему, что вы должны, и вы точно узнаете, каковы ваши непогашенные финансовые обязательства. И не забудьте добавить любые долги, не указанные в вашем кредитном отчете, ссылаясь на прошлые заявления, чтобы найти другие, которые вы тоже можете быть должны.

После того, как вы это сделаете, вы можете составить план погашения своей задолженности, если вы надеетесь освободиться от долгов.

Как узнать, какое у меня коллекторское агентство

Коллекторы работают от имени кредиторов. Поскольку вы не участвуете напрямую в продаже или переуступке долга коллекторскому агентству, вы не всегда будете знать, у какого коллекторского агентства есть ваш долг.

Поскольку вы не участвуете напрямую в продаже или переуступке долга коллекторскому агентству, вы не всегда будете знать, у какого коллекторского агентства есть ваш долг.

Коллекторы обычно заявляют о себе, связываясь с вами по телефону, письмом или другими способами.Однако, если вы знаете, что у вас есть счет в коллекциях, но не знаете, какое агентство имеет задолженность, есть четыре способа выяснить это.

Спрашиваем у первоначального кредитора

Кредитор, у которого изначально была учетная запись, может сообщить вам, какое агентство по сбору платежей приобрело или иным образом приобрело вашу учетную запись. Однако также возможно, что учетная запись была передана третьему агентству, и в этом случае вашим первоначальным кредитором является вряд ли поможет.

Перед оплатой попросите взыскателя прислать подтверждение долга в виде письменного письма с подтверждением долга.

Также возможно, что первоначальный кредитор не примет от вас платеж и даже не обсудит с вами счет. После того, как кредитор продает долг, он часто мало что может сделать для погашения счета. Чтобы произвести платеж, вам, вероятно, потребуется связаться с коллекторским агентством, чтобы узнать, сколько вы должны и как погасить остаток.

После того, как кредитор продает долг, он часто мало что может сделать для погашения счета. Чтобы произвести платеж, вам, вероятно, потребуется связаться с коллекторским агентством, чтобы узнать, сколько вы должны и как погасить остаток.

Проверка вашего кредитного отчета

Большинство коллекторских агентств сообщают о долгах в кредитные бюро, поэтому вы можете найти нужное имя и номер телефона в последней копии своего кредитного отчета.Совершенно новые коллекции или коллекции, которым больше семи лет, могут не отображаться в вашем кредитном отчете.

Невозможно узнать, сообщило ли конкретное коллекторское агентство о вашей задолженности одному или всем трем кредитным бюро, поэтому может возникнуть необходимость проверить свои кредитные отчеты в каждом из основных кредитных бюро: Equifax, Experian и TransUnion.

Проверка голосовой почты и идентификатора вызывающего абонента

Сборщики законных долгов оставят голосовую почту и контактную информацию, если не смогут связаться с вами напрямую по телефону. Вы также можете найти агентство по сбору платежей, просто указав номер телефона из идентификатора вызывающего абонента или голосовой почты, набрав номер в поисковой системе. Результат поиска может содержать результаты с веб-сайтов, на которых другие люди поделились информацией о том, кто звонил с этого номера, и о характере звонка.

Вы также можете найти агентство по сбору платежей, просто указав номер телефона из идентификатора вызывающего абонента или голосовой почты, набрав номер в поисковой системе. Результат поиска может содержать результаты с веб-сайтов, на которых другие люди поделились информацией о том, кто звонил с этого номера, и о характере звонка.

Будьте осторожны, звоня сборщикам долгов без предварительной подготовки. Ожидайте, что сборщик попытается получить от вас плату, как только он свяжется с вами по телефону.

Некоторые коллекторские агентства обрабатывают только определенные виды долгов, например, медицинские или просроченные счета за телеграфные услуги.Поиск по номеру телефона коллекторского агентства поможет вам выяснить, кому вы должны деньги и почему.

Жду звонка

Если вы не можете найти информацию самостоятельно, иногда лучше всего подождать, пока сборщик свяжется с вами по телефону или письмом. Агентство, у которого есть задолженность, в конечном итоге свяжется с вами, чтобы получить деньги. это причитается.

это причитается.

Ожидая неизбежного телефонного звонка, важно помнить о своих правах.Коллектор, который звонит вам, должен быть готов сообщить вам имя кредитора, сумму задолженности и проинформировать вас о том, что вы имеете право оспорить задолженность.

Ведение переговоров с коллекторским агентством

Как только вы определили, кто пытается взыскать ваш долг, у вас должен быть план погашения счета. Если коллектор купил долг у первоначального кредитора, важно понимать, что он, скорее всего, сделал это всего за гроши на доллар.Например, покупатель долга нередко покупает долг в размере 10 000 долларов менее чем за 1 000 долларов. Таким образом первоначальный кредитор получает деньги, а новые владельцы долга могут получать прибыль от всего, что он собирает сверх покупной цены.

Проконсультируйтесь с адвокатом, если у вас есть какие-либо вопросы или опасения по поводу долга, который вы пытаетесь погасить. Сроки исковой давности и другие правила различаются от юрисдикции к юрисдикции, а юридическая консультация, относящаяся к вашей ситуации, может сэкономить вам много денег.

Из-за этого многие сборщики принимают сумму, меньшую, чем задолженность, для оплаты счета. Однако, прежде чем платить какие-либо деньги для такого урегулирования, важно потребовать от коллекционера предоставить условия сделки в письменной форме. В противном случае сборщик может продолжать преследовать вас за деньгами, независимо от того, что кто-то мог сказать по телефону.

Ваша кредитная история | Consumer.gov

Почему мой кредитный отчет важен?

Компании просматривают ваш кредитный отчет, когда вы подаете заявку на:

- займы в банке

- кредитные карты

- вакансий

- страхование

Если вы подаете заявку на один из них, компания хочет знать, оплачиваете ли вы свои счета.Компания также хочет знать, должны ли вы кому-то деньги. Компания использует информацию из вашего кредитного отчета, чтобы решить, предоставить ли вам ссуду, кредитную карту, работу или страховку.

Что означает «хорошая кредитоспособность»?

У некоторых людей хорошая репутация. У некоторых людей плохая кредитная история. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории случаются разные вещи:

Это означает:

- У меня есть другие варианты ссуды.

- Получить кредитную карту проще.

- Я плачу более низкие процентные ставки.

- Я плачу меньше по кредитам и кредитным картам.

Это означает:

- У меня меньше вариантов ссуды.

- Получить кредитную карту сложнее.

- Я плачу более высокие проценты.

- Я плачу больше по кредитам и кредитным картам.

Это означает:

- У меня нет выбора банковской ссуды.

- Получить кредитные карты очень сложно.

- Я плачу высокие проценты.

- Ссуды и кредитные карты получить сложно, и они стоят дорого.

Вся эта информация есть в вашем кредитном отчете.

Зачем мне получать кредитный отчет?

Важной причиной для получения кредитного отчета является поиск проблем или ошибок и их исправление:

- Вы можете по ошибке найти в своем отчете чью-то информацию.

- Возможно, вы нашли информацию о себе давным-давно.

- Вы можете найти чужие учетные записи. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что содержится в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы ссуду, кредитную карту, работу или страховку.

Если информация неверна, можно попробовать исправить. Если информация верна, но не так хороша, вы можете попытаться улучшить свою кредитную историю.

Где я могу получить бесплатный отчет о кредитных операциях?

Вы можете бесплатно получить кредитный отчет из Annual Credit Report.Это единственное бесплатное место для получения вашего отчета. Вы можете получить его на сайте AnnualCreditReport.com или по телефону: 1-877-322-8228.

Вы получаете один бесплатный отчет от каждой кредитной компании каждый год. Это означает, что вы получаете три отчета в год.

Что мне делать, когда я получу свой кредитный отчет?

В вашем кредитном отчете много информации. Убедитесь, что информация верна. Это ваше имя и адрес ? Вы узнаете перечисленные учетные записи?

Если в вашем отчете неверная информация, попробуйте исправить это.Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Возможно, вам потребуется отправить доказательство того, что информация неверна, например, копию счета, в котором указана правильная информация. Кредитная компания должна проверить это и написать вам ответ.

Как мне улучшить свой кредит?

Посмотрите на свой бесплатный кредитный отчет. Отчет расскажет вам, как улучшить свою кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить некорректную, но верную информацию в вашем кредитном отчете.

Чтобы улучшить вашу кредитную историю, нужно время. Вот несколько способов восстановить свой кредит.

- Оплачивайте счета в срок. Это самое важное, что вы можете сделать.

- Уменьшите сумму вашей задолженности, особенно по кредитным картам. Наличие большой суммы вредит вашей кредитной истории.

- Не приобретайте новые кредитные карты, если они вам не нужны. Большое количество новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Получение кредита на более длительный срок помогает повысить ваш рейтинг.

Через шесть-девять месяцев снова проверьте свой кредитный отчет. Вы можете использовать один из бесплатных отчетов из Annual Credit Report.

Как работает кредитный рейтинг?

Ваш кредитный рейтинг — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высокий, ваш кредит хороший. Если ваш кредитный рейтинг низкий, ваш кредитный рейтинг плохой.

Существуют разные кредитные рейтинги. Каждая кредитная компания создает кредитный рейтинг. Другие компании тоже создают оценки.Диапазон другой, но обычно он составляет от 300 (низкий) до 850 (высокий).

Каждая кредитная компания создает кредитный рейтинг. Другие компании тоже создают оценки.Диапазон другой, но обычно он составляет от 300 (низкий) до 850 (высокий).

Проверка вашего кредитного рейтинга стоит денег. Иногда компания может сказать, что оценка бесплатна. Но обычно за это приходится платить.

Что входит в кредитный рейтинг?

Каждая компания рассчитывает свой кредитный рейтинг по-своему. Они смотрят:

- сколько у вас ссуд и кредитных карт

- сколько денег вы должны

- как долго у вас есть кредит

- сколько у вас нового кредита

Они просматривают информацию в вашем кредитном отчете и присваивают ей номер.Это ваш кредитный рейтинг.

Очень важно знать, что находится в вашем кредитном отчете. Если ваш отчет хорош, ваш результат будет хорошим. Вы можете решить, стоит ли платить деньги, чтобы посмотреть, какой номер кто-то называет вашей кредитной историей.

Читать далееFDIC: Вопросы помощи потребителям — Взыскание долгов

Большинство потребителей никогда не ожидают отставания по своим долгам и обязательствам. Однако иногда обстоятельства, не зависящие от человека, приводят к тому, что с ним связывается сборщик долгов.

Однако иногда обстоятельства, не зависящие от человека, приводят к тому, что с ним связывается сборщик долгов.

Информация, представленная здесь, поможет вам узнать, чего ожидать, что делать и каковы ваши права, если вы столкнетесь с коллектором долгов.

Основы взыскания долгов

Сборщики долгов — это частные лица и агентства, которые взыскивают долги перед другими лицами, такими как банк, поверенный, домовладелец или другое предприятие или физическое лицо. Закон о справедливой практике взыскания долгов (FDCPA) — это федеральный закон, который регулирует порядок работы сборщиков долгов (включая банк, собирающий собственные долги от имени другой компании) и запрещает сборщикам долгов использовать несправедливые или обманные методы взыскания долгов.Законы вашего штата могут предлагать дополнительную защиту.

FDCPA покрывает долги только для личных, семейных или домашних целей и не защищает долги малых предприятий.

Наверх

Защита прав потребителей при взыскании долгов

Согласно FDCPA, сборщикам долгов запрещено:

- Связь с потребителями в необычное время, обычно до 8:00 a. м. или после 21:00 в часовом поясе потребителя;

- Использование ненормативной лексики или ненормативной лексики; угроза или применение насилия, или ложное заявление или намек на то, что сборщик долгов связан с правительством Соединенных Штатов или правительством штата;

- Связь с потребителями по месту работы, если потребитель уведомил сборщика долгов о том, что им не разрешено принимать звонки на работе;

- Сообщение коллегам или друзьям потребителя о том, что у потребителя есть долги; и

- Оскорбление или преследование потребителя, например, многократные звонки на его телефон или постоянный звонок.

м. или после 21:00 в часовом поясе потребителя;

м. или после 21:00 в часовом поясе потребителя;Согласно FDCPA, разрешены определенные методы взыскания долга. Например, сборщик долгов может связаться с вашими друзьями, соседями и коллегами, но только для того, чтобы узнать ваш домашний адрес, номер телефона и рабочий адрес.

Кроме того, сборщики долгов могут связаться с вашим поверенным, кредитором, поверенным кредитора, поверенным сборщика долгов и агентствами кредитной отчетности (в некоторых случаях). Сборщики долгов могут также связаться с вашим супругом, родителем (если владелец счета несовершеннолетний), опекуном, исполнителем или администратором.

Сборщики долгов могут также связаться с вашим супругом, родителем (если владелец счета несовершеннолетний), опекуном, исполнителем или администратором.

Наверх

Советы по работе со сборщиком долгов

Следующие шаги могут быть полезны, если с вами свяжется сборщик долгов:

- Убедитесь, что задолженность является законной. Когда сборщик долгов впервые свяжется с вами, он, вероятно, скажет вам сумму долга и имя кредитора. В некоторых случаях коллектор отправляет потребителю письмо с этой информацией.Убедитесь, что эта информация верна.

- Запрос на прекращение связи. Когда кредитор получает ваш письменный запрос на прекращение связи с вами, он должен прекратить связываться с вами (исключение сделано для информирования вас о том, что дальнейших контактов не будет, или для того, чтобы сообщить вам, что планируется конкретное действие, например, подача иска) . Однако важно отметить, что это не означает, что долг уходит — коллектор все еще может подать в суд для взыскания долга.

- Рассмотрите возможность ограничения общения, наняв адвоката. Как только сборщики долга узнают, что у вас есть поверенный для обработки долга, они свяжутся с ним вместо вас.

- Рассмотрите ваши юридические возможности. Если вы считаете, что ваши права в соответствии с FDCPA были нарушены, вы можете связаться с адвокатом, чтобы обсудить ваши правовые варианты.

- Подайте жалобу в FDIC. FDIC напрямую рассматривает жалобы на взыскание долга, связанные с банками, находящимися под надзором FDIC, и при необходимости направляет жалобы другим регулирующим органам.

Многие штаты приняли свои собственные версии FDCPA, которые могут обеспечивать дополнительную защиту. Вы можете найти регулирующий орган вашего штата в Справочнике государственных банков по надзору за государственными банками (csbs. org)

org)

Наверх

Дополнительные ресурсы

Наверх

Вот как выяснить, кто ваш сборщик долгов

Flickr Если вам когда-либо не удавалось поддерживать платежи по своему долгу, вы знаете, что кредиторы звонят и отправляют уведомления о взыскании, причем часто в течение многих месяцев. Эти постоянные напоминания о просрочке платежа могут внезапно прекратиться. Однако неоплаченные счета не исчезают просто так после того, как ваш банк перестает собирать деньги. Ваши старые счета могут переходить из рук в руки — очень часто. Любая короткая отсрочка от сборщиков долгов, пытающихся связаться с вами, может означать, что вы скоро получите известие от кого-то другого.

Любая короткая отсрочка от сборщиков долгов, пытающихся связаться с вами, может означать, что вы скоро получите известие от кого-то другого.

И, к сожалению, когда компании обмениваются правом получения от вас, они могут создать запутанный лабиринт.

Почему кредиторы по кредитным картам продают безнадежные долги

Практически все соглашения о кредитных картах имеют формулировки, которые позволяют банкам передавать или продавать свои счета. Большинство из нас никогда не задумывается о том, чтобы дать согласие банку использовать взыскателей долгов или позже продать законные права на наш долг, но мы соглашаемся на это с того момента, как принимаем карту и начинаем ее использовать. Банки хотят квалифицировать заемщиков и предоставлять ссуды, которые приносят прибыль.

Другими словами, кредиторы хотят давать ссуды, а не гоняться за счетами взыскания. Не поймите меня неправильно, у банков есть внутренние протоколы и правила сбора платежей. Но усилия банка по обороту платежей, которые предпринимают банки, чтобы вернуть людей в нужное русло, обычно ограничиваются (по крайней мере, с необеспеченными долгами, такими как кредитные карты) первыми шестью месяцами просрочки.

Не поймите меня неправильно, у банков есть внутренние протоколы и правила сбора платежей. Но усилия банка по обороту платежей, которые предпринимают банки, чтобы вернуть людей в нужное русло, обычно ограничиваются (по крайней мере, с необеспеченными долгами, такими как кредитные карты) первыми шестью месяцами просрочки.

требуют, чтобы банки отражали убытки по просроченным кредитам по кредитным картам не позднее, чем через 180 дней после невыплаты.Из-за этого очень немногие эмитенты кредитных карт продолжают внутренние сборы по истечении шести месяцев.

Это просто нецелесообразное использование времени, денег и ресурсов для погони за выплатами по невыплаченным необеспеченным кредитам, которые по статистике не собираются платить. Из-за этого банки будут делать одно из трех после того, как они перестанут пытаться получить от вас:

- Через шесть месяцев банки обычно передают долги по кредитным картам стороннему сборщику долгов (и сохраняют за собой право собственности на счет).

- Разместите долги с поверенными по взысканию задолженности (долг остается у банка).

- Продать неоплаченные счета покупателям долгов (банк больше не имеет права взыскивать или получать оплату).

Банкам не нужно продавать невыплаченные долги по кредитным картам. Но с их ограниченными возможностями и желанием покупателей долга заплатить что-нибудь за неоплаченную задолженность по кредитным картам, это обеспечивает предсказуемое (хотя и небольшое) возмещение долга, которое в противном случае было бы полным убытком.

Как узнать, продана ли ваша учетная запись покупателю долга

Ваш первоначальный кредитор может передать или продать законные права на ваш долг. Но обычно вы не узнаете, что они сделали, пока это не произошло. Может быть непонятно слышать от какой-то неизвестной компании, как вы теперь должны платить им, а не банку, который вы задолжали. В этом случае следует помнить о некоторых вещах:

В этом случае следует помнить о некоторых вещах:

- У некоторых покупателей долговых обязательств есть собственные внутренние сборщики долгов.Этот тип покупателя долгов позвонит и напишет вам напрямую, чтобы взыскать долги, которыми они теперь юридически владеют.

- У некоторых покупателей нет внутренней инфраструктуры для взыскания долгов, и они прибегают к услугам внешних коллекторских агентств и юридических фирм только для того, чтобы попытаться взыскать с вас.

- Поскольку долги можно перепродавать снова и снова, со временем вы можете услышать от нескольких разных владельцев долга.

Продажа долгов другой компании никогда не идеальна.Если это произойдет, вас будет меньше запутывать, когда вам нужно иметь дело только с одной компанией. Но поскольку пункты 2 и 3 являются общими, до тех пор, пока вы не определите, как вы решите старые долги, лучше оставаться организованным.

Вместо того, чтобы выбрасывать уведомления о сборе в мусор, храните их в папке. Если у вас в сборе несколько долгов, храните информацию о каждой учетной записи в разных папках. Организованность поможет вам на протяжении всего жизненного цикла долга.Выполните следующие действия, чтобы дополнительно проверить, кто на законных основаниях владеет вашим долгом:

- Позвоните своему первоначальному кредитору и спросите о погашении вашего долга. Если они продали ваш долг, спросите название компании, которая его купила.

- Просмотрите свой кредитный отчет, чтобы узнать, не сообщает ли известный покупатель долга о счете для взыскания (запись вашего первоначального кредитора часто будет отражать, что он продал счет).

- Отправьте письменный запрос на подтверждение долга покупателю долга или коллекторскому агентству, работающему на него.

Если вы позвоните своему кредитору напрямую, вы получите самое быстрое подтверждение. Но поскольку ваш долг может быть перепродан несколько раз, будьте готовы выполнить шаги 2 и 3, если покупатель долга, имя вашего кредитора, не совпадает с тем, кто взыскивает сегодня.

Ссылки по теме:

Коллектор долга пришел за мной за 8,97 доллара

Понимание ваших прав на взыскание долгов

5 вещей, которые коллектор не должен говорить

Как отличить законного сборщика долгов от мошенников

Когда

счет, такой как кредитная карта, автокредит или счет за мобильный телефон, просрочен,

первоначальный кредитор может попытаться получить причитающуюся сумму.Кредитор может

также нанять сборщика долгов или продать долг тому, кто может попытаться взыскать

долг. Хотя в финансовой сфере существует много законных сборщиков долгов.

маркетплейс, есть также мошенники, которые могут попытаться заставить вас заплатить по долгам

что вы не должны или по долгам, которых даже не существует.

Хотя в финансовой сфере существует много законных сборщиков долгов.

маркетплейс, есть также мошенники, которые могут попытаться заставить вас заплатить по долгам

что вы не должны или по долгам, которых даже не существует.

Предупреждающие знаки взыскания долга мошенничество

Удерживает информация от вас

Коллектор долга должен сообщить вам такую информацию, как как имя кредитора, сумма задолженности, и что, если вы оспариваете долг коллектор должен будет получить подтверждение долга.Если долг сборщик не предоставляет эту информацию во время первоначального контакта с вам, они должны отправить вам письменное уведомление в течение пяти дней с момента первого контакта.

Заставляет вас оплата денежным переводом или картой предоплаты

Мошенникам нравятся эти способы оплаты, потому что они может быть не отслеживаемым, и вам может быть трудно вернуть свои деньги.

Ложно угрожает вы отбываете тюремный срок или выдаетесь за государственного служащего

Но будьте осторожны: если вы должны выплатить уголовный штраф или реституцию, неуплата может привести к вашему аресту.

говорит, что они будут расскажите своей семье, друзьям и работодателю

Некоторые мошенники могут попытаться заставить вас платите, угрожая раскрыть свои долги семье, друзьям, коллегам или работодатели. Сборщику долгов обычно не разрешается рассказывать другим людям о вашем долге без вашего разрешения. Они могут только спросите других о вашем местонахождении, чтобы попытаться связаться с вами.

Вы не признать долг, который, по утверждению лица, вы должны деньги

Задавайте вопросы, чтобы убедиться, что это долг что вы должны.Любой коллектор, который связывается с вами и заявляет, что вы должны заплатить по долгу, по закону обязан сообщить вам определенную информацию о долге. Эта информация должна включать:

- Имя кредитора

- Сумма долга

Если вы считаете, что у вас нет долга или что это даже не ваш долг, скажите звонящему, что вы отправите письменный запрос в коллектор и «оспаривать» долг. Вы также можете отправить письменный запрос сборщику долгов, чтобы получить дополнительную информацию о долге.

просит вас конфиденциальная личная финансовая информация

Например, ваш банковский счет, маршрутизация номера или номера социального страхования. Никогда не давайте никому свои личная финансовая информация, если вы не уверены в ее достоверности. Мошенники может использовать вашу информацию для кражи личных данных.

Позвонит вам по номеру неудобные времена

Коллекторы не могут позвонить вам в необычное время или место, или время, или место, которое, как они знают, неудобно для вас.Вы, возможно борьба с мошенником, если вам позвонят до 8:00 или после 21:00.

Узнайте, как защитить себя

Попросите номер обратного вызова

Если вам неудобно предоставлять какую-либо информацию, вы можете запросить имя звонящего, название компании, почтовый адрес и номер для обратного вызова. Вы можете использовать эту информацию, чтобы убедиться, что они не мошенники, прежде чем предоставлять какую-либо личную информацию. Кроме того, если вы перезвоните, а компания не ответит, как имя, которое они вам предоставили, или это неработающий номер, это может быть мошенничеством.

Кроме того, если вы перезвоните, а компания не ответит, как имя, которое они вам предоставили, или это неработающий номер, это может быть мошенничеством.

Убедитесь, что вам предоставили информацию о долге, прежде чем платить.

Убедитесь, что вам предоставили информацию или вы получили письменное уведомление с информацией о долге, прежде чем что-либо платить.

Свяжитесь со своим первоначальным кредитором

Если вы подозреваете, что имеете дело с мошенником, свяжитесь с кредитором, на которого, по утверждениям сборщика, работает, и узнайте, кому поручено взыскать долг.

Проверьте свой кредитный отчет по рассматриваемому счету

Вы имеете право на бесплатный кредитный отчет каждые 12 месяцев от каждой из трех основных компаний, сообщающих о потребителях.Чтобы получить бесплатный кредитный отчет, разрешенный законом, перейдите на сайт AnnualCreditReport.com или позвоните по телефону (877) 322-8228. Имейте в виду, что не все сборщики долгов и кредиторы предоставляют информацию компаниям, составляющим кредитную отчетность. Если задолженность не указана в вашем кредитном отчете, это не обязательно означает, что задолженность недействительна.

Если задолженность не указана в вашем кредитном отчете, это не обязательно означает, что задолженность недействительна.

Поймите свои права

Закон о добросовестной практике взыскания долгов запрещает сборщикам долгов использовать различные методы, такие как искажение информации о долге, ложное заявление о том, что они адвокат, или использование нецензурной лексики при взыскании долга.

Подать жалобу

Если вам позвонили с подозрением или вы думаете, что стали жертвой мошенничества с взысканием долга, вы можете подать жалобу в Федеральную торговую комиссию или обратиться в офис генерального прокурора вашего штата.

Примечание редактора: этот пост был первоначально опубликован 17 октября 2018 года.

Как работает бизнес агентства по взысканию долгов

Если с вами впервые связался коллектор или вы беспокоитесь, что коллектор свяжется с вами из-за того, что вы задержали оплату счетов, у вас, вероятно, есть много вопросов, и вы, по понятным причинам, нервничаете по поводу этого процесса.

Эта статья познакомит вас с бизнесом по взысканию долгов, чтобы вы могли понять точку зрения коллекторского агентства. Это должно дать вам лучшее представление о том, что мотивирует сборщиков долгов и каковы их стимулы, что может помочь сгладить ваше взаимодействие с ними и сделать процесс менее напряженным.

Ключевые выводы

- Коллекторы могут работать самостоятельно или в агентствах по взысканию долгов, а некоторые из них также являются юристами.

- Коллекторы получают деньги, когда они взыскивают просроченную задолженность.

- Некоторые коллекторские агентства договариваются с потребителями о расчетах на сумму, меньшую причитающейся суммы.

- После пандемии COVID-19 были введены дополнительные федеральные, государственные и местные правила для защиты потребителей, столкнувшихся с долговыми проблемами.

Как работает взыскание долгов?

Коллекторы часто работают в агентствах по взысканию долгов, хотя некоторые действуют независимо. Некоторые также являются адвокатами. Иногда эти агентства действуют как посредники, собирая просроченные долги клиентов — долги с просрочкой по крайней мере на 60 дней — и переводя их первоначальному кредитору.Кредитор выплачивает сборщику процент, обычно от 25% до 50% от собранной суммы. Агентства по взысканию долгов собирают просроченные долги всех типов: кредитные карты, медицинские, автомобильные, личные, бизнес, студенческие ссуды и даже неоплаченные счета за коммунальные услуги и сотовые телефоны.

Некоторые также являются адвокатами. Иногда эти агентства действуют как посредники, собирая просроченные долги клиентов — долги с просрочкой по крайней мере на 60 дней — и переводя их первоначальному кредитору.Кредитор выплачивает сборщику процент, обычно от 25% до 50% от собранной суммы. Агентства по взысканию долгов собирают просроченные долги всех типов: кредитные карты, медицинские, автомобильные, личные, бизнес, студенческие ссуды и даже неоплаченные счета за коммунальные услуги и сотовые телефоны.

Коллекторские агентства обычно специализируются на типах взыскиваемых долгов. Например, агентство может взыскать только просроченные долги на сумму не менее 200 долларов, которым не исполнилось два года. Авторитетное агентство также ограничит свою работу взысканием долгов, срок давности которых варьируется в зависимости от штата.Срок исковой давности означает, что долг не слишком старый и кредитор все еще может взыскать его на законных основаниях.

Что касается долгов, которые трудно взыскать, некоторые агентства по сбору платежей также договариваются с потребителями о расчетах на сумму, меньшую причитающейся суммы. Коллекторы также могут передавать дела юристам, которые подают иски против клиентов, которые отказались платить коллекторскому агентству.

Коллекторы также могут передавать дела юристам, которые подают иски против клиентов, которые отказались платить коллекторскому агентству.

Агентства, покупающие долги

Когда первоначальный кредитор определяет, что получение долга маловероятно, он сокращает свои убытки, продав этот долг покупателю долга.Кредиторы объединяют множество счетов с похожими функциями и продают их как группу. Покупатели долговых обязательств могут выбирать из пакетов, которые:

- Относительно новые, без какой-либо другой сторонней деятельности по сбору данных

- Очень старые учетные записи, которые другие сборщики не смогли собрать на

- Аккаунты, которые находятся где-то между

Покупатели долговых обязательств часто покупают эти пакеты через процесс торгов, платя в среднем четыре цента за каждый доллар номинальной стоимости долга.Другими словами, покупатель долга может заплатить 40 долларов за покупку просроченного счета, остаток которого составляет 1000 долларов. Чем старше долг, тем меньше он стоит, поскольку вероятность взыскания его ниже.

Чем старше долг, тем меньше он стоит, поскольку вероятность взыскания его ниже.

Тип долга также влияет на цену. Например, долг по ипотеке стоит больше, а долг за коммунальные услуги — значительно меньше.Покупатели долга сохраняют все, что собирают. Поскольку они пошли на риск, купив долг у первоначального кредитора (и заплатив авансом первоначальному кредитору), этот долг становится их собственным, и все собранные суммы принадлежат им.

Коллекторы получают деньги, когда они взыскивают просроченный долг. Чем больше они поправляются, тем больше зарабатывают. Старый долг, срок исковой давности которого истек или который иным образом считается безнадежным, покупается за гроши на доллар, что потенциально может принести сборщикам большую прибыль.

Чем занимаются сборщики долгов

Коллекторы используют письма и телефонные звонки, чтобы связаться с неплатежеспособными заемщиками и попытаться убедить их выплатить то, что они должны. Когда сборщики долгов не могут связаться с должником с контактной информацией, предоставленной первоначальным кредитором, они ищут дальше, используя компьютерное программное обеспечение и частных детективов. Они также могут проводить поиск активов должника, таких как банковские и брокерские счета, чтобы определить способность должника выплатить задолженность. Коллекторы могут сообщать о просроченных долгах в кредитные бюро, чтобы побудить потребителей платить, поскольку просроченные долги могут нанести серьезный ущерб кредитному рейтингу потребителя.

Они также могут проводить поиск активов должника, таких как банковские и брокерские счета, чтобы определить способность должника выплатить задолженность. Коллекторы могут сообщать о просроченных долгах в кредитные бюро, чтобы побудить потребителей платить, поскольку просроченные долги могут нанести серьезный ущерб кредитному рейтингу потребителя.

Коллекторы используют письма и телефонные звонки, чтобы связаться с просрочившими задолженность заемщиками и попытаться убедить их выплатить то, что они должны.

Коллектор долга должен полагаться на то, что должник заплатит, и не может изъять чек или получить доступ к банковскому счету, даже если маршрут и номера счетов известны, пока не будет вынесено судебное решение.Это означает, что суд предписывает должнику выплатить определенную сумму определенному кредитору. Для этого коллекторское агентство должно подать на должника в суд до истечения срока давности и выиграть судебное решение против него. Это решение позволяет сборщику начать собирать заработную плату и банковские счета, но сборщик все равно должен связаться с работодателем и банком должника, чтобы запросить деньги.

Коллекторы также связываются с просроченными заемщиками, у которых уже есть судебные решения против них.Даже когда кредитор выигрывает судебное решение, получить деньги может быть сложно. Наряду с взиманием сборов с банковских счетов или транспортных средств сборщики долгов могут попытаться заложить имущество или принудить к продаже актива.

Как работают солидные коллекционеры

Сборщики долгов имеют плохую репутацию из-за того, что они беспокоят потребителей. Федеральная торговая комиссия (FTC) получает больше жалоб на сборщиков долгов и покупателей долгов, чем любая другая отрасль в отдельности. Закон о справедливой практике взыскания долгов ограничивает возможности коллекторских агентств взыскать задолженность, чтобы они не допускали злоупотреблений, несправедливости и обманчивы, и есть сборщики долгов, которые стараются не нарушать законы о защите прав потребителей.Взаимодействие с другими людьми

Вот чего можно ожидать от уважаемого коллекционера.

Коллекционер, который ведет себя должным образом, будет справедливым, уважительным, честным и законопослушным. После того, как вы сделаете письменный запрос на проверку долга, по поводу которого с вами связались (что является вашим законным правом), коллектор приостановит деятельность по взысканию задолженности и отправит вам письменное уведомление о сумме долга, компании, которой вы должны, и о том, как платить. Если коллектор не сможет подтвердить долг, компания прекратит попытки взыскать его с вас.Он также сообщит кредитным бюро, что предмет оспаривается, или попросит удалить его из вашего кредитного отчета. Если коллектор работает в качестве посредника для кредитора и не владеет вашим долгом, он уведомит кредитора о том, что он прекратил деятельность по взысканию, поскольку не смог проверить долг.

Коллекторы также должны соблюдать определенные временные ограничения, например не сообщать о долге старше семи лет и отправлять письмо с подтверждением долга в течение пяти дней с момента первого контакта с должником. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Авторитетные сборщики долгов будут пытаться получить точные и полные записи, чтобы не преследовать людей, которые на самом деле не должны денег. Если вы скажете им, что задолженность возникла в результате кражи личных данных, они приложат разумные усилия для проверки вашего требования. Они также не будут пытаться подать на вас в суд за долги, выходящие за рамки срока давности.

Они не будут преследовать вас, угрожать вам или относиться к вам по-другому из-за вашей расы, пола, возраста или других характеристик. Они не будут публиковать какие-либо долги, которые вы должны, или пытаться обмануть вас, чтобы получить долг, и не будут притворяться быть сотрудниками правоохранительных органов или угрожать вам арестом.Они также не свяжутся с вами до 8:00 или после 21:00. без вашего разрешения.

Защита и продление срока долга COVID-19

Были введены федеральные, государственные и местные правила для защиты потребителей, столкнувшихся с долговыми проблемами в ответ на пандемию COVID-19. Первоначально раздел 4022 Закона CARES предусматривал защиту от потери права выкупа до 17 мая 2020 года для людей с ипотечными кредитами с федеральной поддержкой. Эти домовладельцы могут потребовать отсрочки до 180 дней с продлением до 180 дней.Это фактически останавливает обращение взыскания, поскольку воздержание — это форма уменьшения убытков, которая предотвращает обращение взыскания, пока вы соблюдаете соглашение.

Первоначально раздел 4022 Закона CARES предусматривал защиту от потери права выкупа до 17 мая 2020 года для людей с ипотечными кредитами с федеральной поддержкой. Эти домовладельцы могут потребовать отсрочки до 180 дней с продлением до 180 дней.Это фактически останавливает обращение взыскания, поскольку воздержание — это форма уменьшения убытков, которая предотвращает обращение взыскания, пока вы соблюдаете соглашение.

Закон CARES также первоначально предлагал защиту от расторжения договора владельцам многоквартирной собственности, поддерживаемой государством, и защиту от выселения для их арендаторов. До 25 июля 2020 года дополнительная защита от выселения распространялась на всех, кто проживает в жилье, поддерживаемом федеральными властями.

Эти положения были первоначально продлены президентом Джо Байденом после того, как он подписал указ в первый день своего пребывания в должности.Администрация Байдена продлила мораторий на изъятие права выкупа и выселение до 31 марта 2021 года. Стремясь продолжать помогать домовладельцам во время пандемии, президент Джо Байден снова продлил этот мораторий до 30 июня 2021 года. Это касается всех, кто имеет государственное предприятие: обеспеченная ипотека, например, поддерживаемая Министерством сельского хозяйства США (USDA) и Федеральной жилищной администрацией (FHA). FHFA продлил крайний срок до 30 сентября 2021 года после объявления от 3 июня 2021 года.Взаимодействие с другими людьми

Стремясь продолжать помогать домовладельцам во время пандемии, президент Джо Байден снова продлил этот мораторий до 30 июня 2021 года. Это касается всех, кто имеет государственное предприятие: обеспеченная ипотека, например, поддерживаемая Министерством сельского хозяйства США (USDA) и Федеральной жилищной администрацией (FHA). FHFA продлил крайний срок до 30 сентября 2021 года после объявления от 3 июня 2021 года.Взаимодействие с другими людьми

Другие меры по облегчению долгового бремени в соответствии с Законом включают административную отсрочку для заемщиков федеральных студенческих ссуд, защиту получателей стимулирующих выплат, процедуры банкротства по главе 13, лимиты кредитной отчетности и расширенные выплаты по страхованию от безработицы.

Другие программы

Потребители также могут найти программы, в том числе на уровне штата и на местном уровне, которые предлагают защиту долга от коронавируса. Одним из примеров является это письмо из Нью-Йорка о прекращении взыскания долгов. Эти программы и предлагаемую ими полезную информацию не всегда легко отследить. К счастью, у Национального центра защиты прав потребителей есть документ, в котором перечислены меры защиты COVID-19 на федеральном уровне и уровне штата по разным категориям, в том числе:

Эти программы и предлагаемую ими полезную информацию не всегда легко отследить. К счастью, у Национального центра защиты прав потребителей есть документ, в котором перечислены меры защиты COVID-19 на федеральном уровне и уровне штата по разным категориям, в том числе:

- Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (CARES)

- Федеральное право выкупа заложенного имущества и приостановления выселения; отказ от ипотечной ссуды

- Рекомендации банковского агентства по ипотечному обслуживанию и внесению изменений в ссуду

- Государственные ограничения на отчуждение и выселение

- Федеральные изменения в части аттестации

- Студенческие ссуды, прочая задолженность перед государством

- Действия государства в отношении ЖКХ и телекоммуникаций

- Государственные ограничения на взыскание, взыскание и возврат долгов

- Строжка цен

- Взыскание гражданской и уголовной задолженности перед государством

- Банковское дело и потребительский кредит, предоставленный банками

- Изменения в банкротстве

- Справедливая кредитная отчетность

- Прекращение автоматических платежей с банковского счета

- Страховые взносы

- Страхование здоровья / лимиты на неожиданные счета

- Закон CARES о защите сотрудников

- Консультации и помощь потребителям

Чтобы получить доступ к этой информации, посетите: Основные меры защиты потребителей объявлены в ответ на COVID-19

Долги подпадают под действие срока давности — так называемого срока давности. Если вы считаете, что это может иметь место в вашей ситуации, не признавайте задолженность и не обсуждайте урегулирование без юридической консультации. Даже самый маленький шаг может аннулировать срок давности и перезапустить часы.

Если вы считаете, что это может иметь место в вашей ситуации, не признавайте задолженность и не обсуждайте урегулирование без юридической консультации. Даже самый маленький шаг может аннулировать срок давности и перезапустить часы.

Итог

Взыскание долгов — это законный бизнес. Если с вами свяжется взыскатель долгов, это не обязательно начало оскорбительных отношений. Многие сборщики — честные люди, которые просто пытаются выполнять свою работу и будут работать с вами над созданием плана, который поможет вам выплатить ваш долг, будь то оплата в полном объеме, серия ежемесячных платежей или даже сокращенное урегулирование.

Вы, конечно, должны проявлять бдительность, когда с вами свяжется коллектор, и вы должны знать свои права и понимать, что коллекторы могут и не имеют права делать. Но если вы немного знаете о том, как работает бизнес, возможно, вы сможете урегулировать свой просроченный долг мирным путем.

Следуйте этим правилам и знайте свои права, чтобы добиться наилучшего результата в вашей ситуации.