Как быстро узнать о кредитах умершего, чтобы не было просрочек?

У моей знакомой недавно умер муж. Вскоре после этого на его телефон позвонили из банка и спросили, когда же будет внесен платеж по кредиту. Моя знакомая про этот кредит не знала: муж получил его и гасил самостоятельно.

Сколько долгов у умершего, в каких банках или кредитных организациях, застрахованы ли они — это важные обстоятельства при наследовании: ведь если наследник принимает наследство, то вместе с долгами.

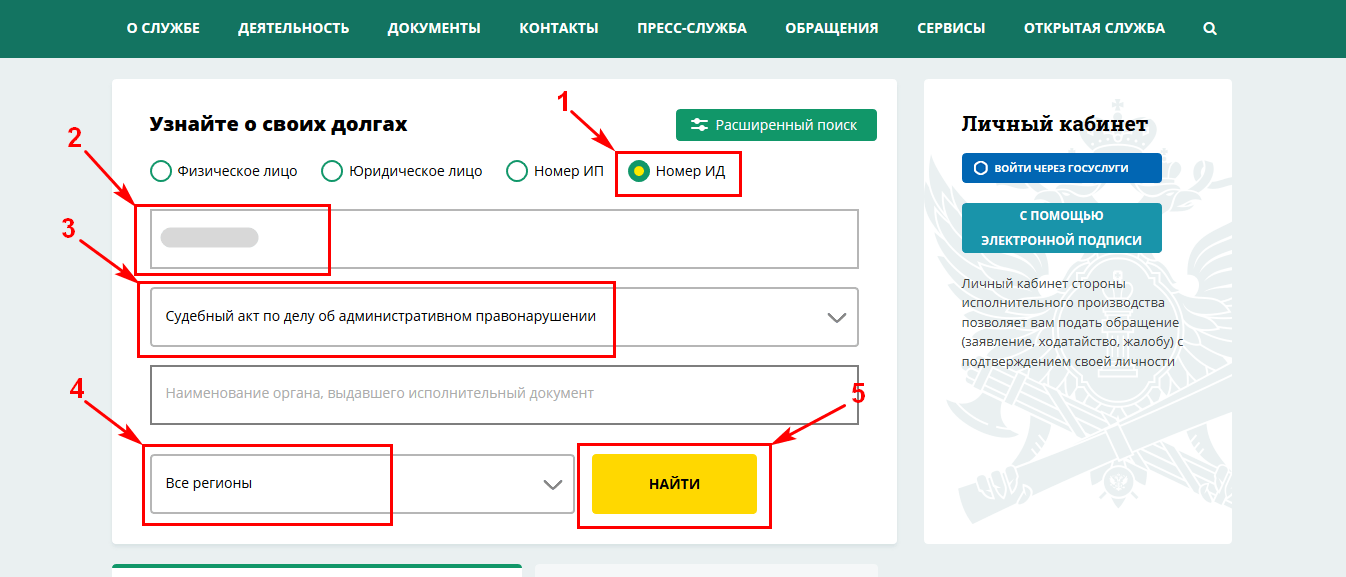

Как можно узнать, сколько долгов и в каких банках было у умершего человека? Учитывая, что он не говорил, что у него кредит в каких-то банках. Если бы говорил, то все было бы просто и очевидно, но так ведь бывает не всегда.

Бюро кредитных историй выдают эту информацию только лично человеку. Конечно, можно попробовать сделать запрос через учетную запись умершего на сайте госуслуг, если знаешь пароль. Но это незаконно и, я думаю, такие учетные записи быстро блокируют.

Есть ли возможность законно узнать о кредитах и долгах человека после его смерти? Как следует действовать, чтобы получить у бюро кредитных историй эту информацию?

Может ли бюро кредитных историй дать информацию наследнику или это незаконно? А если может, то только после вступления в права наследования?

А нотариусу, который ведет наследственное дело, БКИ может сообщить, в какие банки обращался умерший? Чтобы нотариус отправил запросы про кредиты уже в конкретные банки, а не во все, что в голову придут.

Аркадий

Аркадий, вы правы: бюро кредитных историй не выдаст информацию о кредитах, если туда обратятся родственники заемщика. Узнать, какие кредиты есть у умершего, можно через нотариуса: он откроет наследственное дело и отправит запросы во все кредитные бюро.

Мишель Коржова

отвечает на все вопросы про кредиты

Профиль автораСо страховкой все немного сложнее.

Как узнать о кредитах

Советую не откладывать вопрос, чтобы как можно быстрее связаться с банками, в которых есть кредиты, — еще до фактического вступления в наследство.

Через 6 месяцев после смерти наследодателя кредитор может обратиться в суд, чтобы взыскать долг с наследников умершего. До этого момента есть шансы договориться с банком о льготных выплатах — к примеру, в рассрочку и без начислений.

Что делать? 01.06.17Человек взял кредит и умер. Как отменить штрафы за просрочки?

Если окажется, что кредитов много, а имущества мало, то в наследство можно не вступать.

Как узнать о страховке

Если человек застраховал задолженность перед банком, информация об этом может быть у кредитора. Спросите у банка, оформлялась ли страховка. Чтобы дать ответ, банк может попросить свидетельство о смерти. Дальше все будет зависеть от банка: он сразу сообщит, есть ли страховка, или даст ответ через несколько дней.

Если же дело касается других видов страхования, то узнать о наличии страховки будет проблематично. Поищите страховой полис дома или в электронной почте застрахованного. Возможно, страховая компания когда-нибудь позвонит на номер застрахованного, чтобы предложить новую страховку или уточнить личные данные.

Кредитная история может пригодиться и здесь. Если вы обращаетесь к нотариусу за данными о кредитах умершего, попросите его заодно посмотреть, были ли в кредитной истории запросы от страховых компаний. Возможно, удастся вычислить ту компанию, где была оформлена страховка.

Что делать? 19.04.19Что делать, чтобы получить доступ к финансам умершего супруга?

Совет всем читателям

Храните документы о вкладах, кредитах, инвестициях и страховках так, чтобы ваши близкие знали о них и могли в них разобраться.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

как россияне относятся к возврату долгов — НАФИ

Аналитический центр НАФИ провел исследование отношения россиян к феномену банкротства*. Для многих россиян кредит в банке и заем у друзей или близких – принципиально разные вещи.

Сегодня 28% россиян пользуются банковскими кредитами**. Традиционно в решении своих финансовых трудностей россияне рассчитывают преимущественно на себя, свою семью и близких. Другие коммерческие или государственные институты, как правило, не выступают в качестве доступного источника помощи, в том числе в кризисной ситуации. При ухудшении финансового положения и невозможности выплатить кредит россияне вероятнее всего обратятся за помощью к друзьям или родственникам (43%). Каждый четвертый (27%) попросит отсрочку платежа или увеличение срока кредита в банке, где оформлен кредит.

Более половины россиян (53%) следуют правовым и этическим нормам и считают необходимым возврат займа как банку, так и знакомому или родственнику. Однако треть россиян (33%) допускают невыполнение долговых обязательств перед банком, осуждая при этом невозврат займа знакомому или родственнику

Большинство россиян не осуждают людей, которые не смогли вернуть кредит в банк и стали банкротами. Почти три четверти опрошенных считают, что банкротство – это просто «неприятное обстоятельство», после которого жизнь человека «не изменится радикально» (73%), и готовы вести дела с человеком, которого признали банкротом (71%).

Гузелия Имаева, генеральный директор Аналитического центра НАФИ:

«В ходе нашего исследования мы не стали задавать вопросы про понимание термина внесудебного банкротства с юридической точки зрения: прошло буквально 3 месяца с введения этого инструмента, и уровень понимания людей этой инициативы будет низким.

У многих не было такого опыта лично или среди знакомых. На наш взгляд, сейчас важно понять, что означает сам феномен “банкротства” на уровне установок и как они его воспринимают. Этот термин достаточно новый для обычных людей, и он более понятен, когда речь идет о банкротстве бизнеса.

Мы видим, что сегодня банкротство воспринимается россиянами скорее нейтрально, нет барьеров для того, чтобы люди активно пользовались этим инструментом в сложных жизненных обстоятельствах. Как говорится, “от тюрьмы и от сумы не зарекайся”: у людей нет предубеждений против банкротства, они понимают, что это может случиться с каждым

».

«Установки россиян в отношении возврата долгов», в % от всех опрошенных

| % от всех опрошенных | |

| «Любые долги нужно отдавать» (и банку, и знакомому/родственнику) | 53 |

| «Банкам – отказать, знакомым – вернуть» (банкам можно не возвращать долги, знакомым/родственникам – возвращать обязательно) | 33 |

| «Банкам – вернуть, знакомым – не обязательно» (банкам обязательно возвращать долги, знакомым – не обязательно) | 2 |

| Другое/затруднились ответить | 12 |

Объяснен кризис рынка недвижимости одной из сильнейших экономик мира: Дом: Среда обитания: Lenta.

ru

ruТрудности на рынке недвижимости Китая, о которых все чаще стали сообщать национальные девелоперы, объясняются несколькими причинами, в том числе огромными долгами застройщиков перед банками КНР. О природе возникновения жилищного пузыря и опасностях от его прорыва для одной из сильнейших экономик мира рассказал в своем блоге на портале Medium американский писатель и исследователь мировой политики и финансов Крис Кантан (Chris Kanthan).

Материалы по теме

00:01 — 24 августа

Бьют своих.

Зачем в Китае вводят санкции против богатейших компаний страны?

00:02 — 30 сентября

Как отметил эксперт, масштаб рынка недвижимости Китая отличает страну от других государств. Данный сегмент экономики в КНР составляет треть ВВП, 40 процентов от всех банковских кредитов, половину налогов муниципалитетов. При этом в разгар жилищного кризиса в США на рынок недвижимости приходилось лишь 18 процентов ВВП страны.

В совокупности девелоперы Китая задолжали банкам около 5,2 триллиона долларов, одним из которых является компания Evergrande с крупнейшим среди застройщиков во всем мире долгом в 305 миллиардов долларов. Дефолт гиганта в сфере недвижимости нанесет удар не только по экономике КНР, но и других стран прогнозируют финансовые аналитики. Любое падение цен на жилье грозит банкротством и более мелким строителям-должникам.

Дефолт гиганта в сфере недвижимости нанесет удар не только по экономике КНР, но и других стран прогнозируют финансовые аналитики. Любое падение цен на жилье грозит банкротством и более мелким строителям-должникам.

При этом, так как около 75 процентов объема богатств китайских семей связано с недвижимостью (чаще всего именно домами), правительство не может слишком сильно занижать цены на жилье. Кроме того, в сфере строительства задействованы более 100 миллионов специалистов, которым в случае краха рынка грозит безработица.

«У китайского правительства есть такие инструменты, как контроль цен, печатание денег, пролонгация займов, чтобы избежать немедленного краха рынка недвижимости. Однако поддержание пузыря приведет к тому, что жилье останется недоступным для большинства городских молодых людей и всех мигрантов. Если посмотреть на отношение средней цены дома к среднему годовому доходу, китайские города в пять раз дороже для жизни, чем Нью-Йорк или Сан-Франциско», — заявил Кантан.

Специалист отметил, что председателю КНР Си Цзиньпину нужно добиться снижения цен на жилье на 50 процентов, чтобы сделать недвижимость доступной, но это разрушит экономику. «Будущее сектора недвижимости Китая будет похоже на то, что пережила Япония в 1990-е годы — стагнация и мучительная смерть», — резюмировал специалист.

Ранее стало известно, что рост ВВП Китая в третьем квартале замедлился до 4,9 процента в годовом выражении и продемонстрировал самый слабый рост с января по сентябрь. По данным аналитиков, тенденция связана не только с долговыми обязательствами застройщика Evergrande, но с общим снижением активность потребителей из-за пандемии коронавируса.

Как убрать пятна с вашего кредитного отчета

Счета по сбору платежей обычно придерживаются ваших кредитных отчетов в течение семи лет с момента, когда счет впервые стал просроченным.

Но вы можете захотеть их снять раньше; невыплаченные сборы могут заставить вас плохо выглядеть перед потенциальными кредиторами. И хотя новые версии кредитных рейтингов FICO и VantageScore игнорируют выплаченные сборы, многие кредиторы по-прежнему используют старые формулы, которые учитывают даже выплаченные сборы против вас.

И хотя новые версии кредитных рейтингов FICO и VantageScore игнорируют выплаченные сборы, многие кредиторы по-прежнему используют старые формулы, которые учитывают даже выплаченные сборы против вас.

Знайте, где находится ваш кредит

Проверьте свой бесплатный отчет о кредитных операциях и посмотрите свой балл.Ваша информация обновляется еженедельно, так что вы можете отслеживать изменения.

Вот шаги по удалению учетной записи сбора из вашего кредитного отчета:

Оспорить счет, если есть ошибка

Запрос на удаление гудвилла, если вы заплатили сборы

Маловероятный вариант: заплатить для удаления

1. Сделайте домашнее задание

Получите информацию о долге из двух источников: из ваших кредитных отчетов и ваших собственных записей.

До 20 апреля 2022 г. вы можете еженедельно получать бесплатный кредитный отчет от каждого из трех основных кредитных бюро с помощью AnnualCreditReport. com. Кроме того, вы можете проверять свой бесплатный кредитный отчет на NerdWallet так часто, как захотите, вместе с бесплатным кредитным рейтингом от TransUnion.

com. Кроме того, вы можете проверять свой бесплатный кредитный отчет на NerdWallet так часто, как захотите, вместе с бесплатным кредитным рейтингом от TransUnion.

Соберите свои собственные записи для получения подробной информации об учетной записи, включая ее возраст и историю платежей.

Между ними проверьте эти данные:

Состояние счета (оплачено, списано, закрыто)

Дата, когда задолженность была просрочена и больше никогда не обновлялась

Когда у вас есть Подробности прямо, вы можете решить, какой подход работает для вас.

2. Если в вашем отчете по ошибке указано взыскание, оспорите его.

У вас может быть счет взыскания в вашем кредитном отчете, которого там не должно быть. Возможно, он слишком старый, чтобы о нем можно было сообщить, или сама коллекция неверна.

Слишком старый, чтобы о нем сообщать: просроченные счета должны исчезнуть из вашего кредитного отчета через семь лет после даты, когда они впервые стали просроченными и оставались просроченными. Но так бывает не всегда. В отношении долгов, которые задерживаются дольше, чем следовало бы, подайте спор в любое кредитное бюро, которое все еще перечисляет задолженность.

Но так бывает не всегда. В отношении долгов, которые задерживаются дольше, чем следовало бы, подайте спор в любое кредитное бюро, которое все еще перечисляет задолженность.

Если бюро кредитных историй допустило ошибку в вашем отчете — например, если вы не распознаете учетную запись или платная учетная запись отображается как неоплачиваемая, — соберите документацию, подтверждающую ваш случай. Затем подайте спор, используя онлайн-процесс кредитного бюро, по телефону или по почте. У бюро есть 30 дней на ответ.

Взыскание некорректно. Если вы считаете, что ошибка была совершена коллектором, а не кредитным бюро, попросите коллектор проверить долг, чтобы убедиться, что он ваш.Обратите внимание, что у вас есть 30 дней с даты, когда сборщик впервые связался с вами, чтобы оспорить действительность долга. Если сборщик не может выполнить проверку, сбор должен быть снят с ваших отчетов. Последующие действия, чтобы убедиться.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

3. Если вы уже заплатили долг: запросите удаление гудвила

Вы можете попросить текущего кредитора — первоначального кредитора или сборщика долгов — о так называемом «удалении гудвила».

Напишите взыскателю письмо с объяснением ваших обстоятельств и причин, по которым вы хотите снять долг, например, если вы собираетесь подать заявление на получение ипотеки. Нет гарантии, что ваш запрос будет принят, но спросить ничего страшного. Запись о своевременных платежах с момента выплаты долга поможет вашему делу.

Ваша кредитная история по-прежнему будет показывать просроченные платежи, приведшие к действию взыскания, но удаление самого взыскания устраняет источник ущерба.

4.Маловероятный вариант: оплата за удаление

В соответствии с соглашением о плате за удаление сборщики долгов снимают счет взыскания с вашего кредитного отчета в обмен на оплату долга. Учетная запись сбора будет удалена, но отрицательная информация о просроченных платежах первоначальному кредитору останется.

Однако получение платы за удаление встречается редко, потенциально неэтично и скоро устареет. Поскольку сборщики долгов должны сообщать точную информацию кредитным агентствам, удаление правильной информации попадает в серую зону.

Хотите ботанических знаний, которые подходят вашим деньгам? Объедините все свои деньги в одном окне и получите индивидуальную аналитическую информацию, чтобы извлечь из них максимальную пользу. Учить больше.

Работа с взыскателем

Коллекторское агентство — это компания, специализирующаяся на взыскании невыплаченных долгов. Если вы не выплачиваете свои долги, коллектор может связаться с вами, чтобы получить деньги, которые вы должны по кредитной карте, кредитной линии или ссуде.

Ваш кредитор, то есть компания, которой вы должны деньги, может попытаться вернуть свои деньги по:

- с использованием собственного отдела взыскания долгов, если он есть

- нанимает коллекторское агентство для возврата денег от его имени

- продажа долга агентству по взысканию долгов

Что произойдет, если ваш долг будет отправлен в коллекторское агентство

Обычно вы получаете письменное уведомление до того, как с вами свяжется коллекторское агентство для взыскания вашего долга.

Письменное уведомление должно включать:

- наименование коллекторского агентства

- имя человека или компании, которой вы должны деньги

- сумма вашей задолженности

Действия, которые необходимо предпринять, когда вы получите уведомление о переводе вашего долга в коллекторское агентство

Если вы получили уведомление о том, что ваш кредитор переведет ваш долг в коллекторское агентство, как можно скорее свяжитесь с вашим кредитором.

Вы можете:

- выплатить часть или всю сумму причитающейся суммы во избежание перевода долга в коллекцию

- договориться с кредитором об альтернативных условиях выплаты долга

Получите информацию и советы о том, что делать при обращении к кредиторам, чтобы уменьшить свой долг.

Что происходит с вашим кредитным рейтингом

Как только ваш кредитор переведет ваш долг в коллекторское агентство, ваш кредитный рейтинг снизится.

Низкий кредитный рейтинг означает:

- Кредиторы могут отказать вам в кредите или взимать более высокую процентную ставку

- страховые компании могут взимать дополнительную плату за страхование

- домовладельцы могут отказать вам в аренде или взимать с вас более высокую арендную плату

- работодатели не могут вас нанять

Посмотрите, как долго информация остается в вашем кредитном отчете.

Что делать, если коллектор звонит по номеру

Обязательно запросите и запишите следующую информацию:

- имя звонящего

- компания коллектор работает за

- название компании, сборщик долгов взыскивает деньги на

- Телефон взыскателя задолженности

Спросите подробности о долге, например:

- сумма вашей задолженности

- кому вы должны

- , когда вы начали причитаться

Сообщите сборщику долгов, что вы перезвоните, как только подтвердите информацию.Посмотрите свои счета и банковские выписки, чтобы убедиться, что задолженность принадлежит вам, а сумма вашей задолженности верна.

Вы можете попросить коллекторское агентство связаться с вами только в письменной форме. Попросите своего юридического консультанта отправить письменный запрос вашему кредитору заказным письмом, включая адрес и номер телефона, по которым с вами можно связаться.

Выплата долга после его передачи в коллекторское агентство

Если долг принадлежит вам и сумма верна, выплата всей суммы вашей задолженности решит проблему.

При погашении долга:

- не отправлять наличные

- всегда получайте квитанцию о совершении любого платежа

- работает только с коллектором, который связался с вами, чтобы произвести платеж

- не связывайтесь с кредитором, который одолжил вам деньги, так как это может создать путаницу.

Если у вас нет возможности заплатить полную сумму:

- объясните, почему взыскателю

- предлагает альтернативный метод погашения, например, ежемесячные платежи

- продолжение в письменной форме

- включите первый платеж, чтобы показать ваше обязательство по выплате долга, если возможно

Что делать, если долг не ваш

Если вы считаете, что задолженность не ваша, или что была допущена ошибка:

- Подскажите взыскателю

- свяжитесь с кредитором, чтобы узнать, какие шаги необходимо предпринять для исправления ошибки

- проверьте свой кредитный отчет, чтобы увидеть, отображается ли задолженность в вашем отчете

Закажите свой кредитный отчет.

Проверьте ваш кредитный отчет на наличие ошибок.

Ваши права при общении с взыскателем

У вас есть права в отношении порядка взыскания долга при взаимодействии с взыскателем долга финансового учреждения с федеральным регулированием или другой стороной, действующей от его имени.

С кем может связаться сборщик долгов

Инкассатор может связаться только с вашими друзьями, работодателем, родственниками или соседями, чтобы узнать ваш номер телефона или адрес.

Это не применяется в следующих случаях:

- лицо, с которым связываются, гарантировало (или подписало) ваш кредит

- с вашим работодателем свяжутся для подтверждения вашего трудоустройства

- Вы дали финансовому учреждению свое согласие на то, чтобы они могли связаться с этим лицом

Если вы дали устное согласие своему финансовому учреждению, вы должны получить письменное подтверждение вашего согласия на бумаге или в электронном виде.

Когда с вами свяжется взыскатель

Инкассатор может связаться с вами только в следующее время:

- С понедельника по субботу с 7:00 до 21:00.

- Воскресенье с 13:00. и 17:00

Коллектор не может связаться с вами в праздничные дни.

Чего не может взыскатель долгов

Коллектор не может делать следующее:

- Предложите своим друзьям, работодателю, родственникам или соседям выплатить ваши долги, если только один из этих лиц не подписал ваш ссуду.

- использует угрожающие, запугивающие или оскорбительные выражения

- оказать на вас чрезмерное или необоснованное давление с целью погашения долга

- искажает ситуацию или дает ложную или вводящую в заблуждение информацию

- позвонит вам на мобильный телефон, если вы не указали этот номер для связи с вами

Агентство по взысканию долгов не может добавить какие-либо расходы, связанные с взысканием, к сумме вашей задолженности, кроме:

- судебные издержки

- комиссии за недостаточность средств по отправленным вами платежам

Подача жалобы на коллекторское агентство

Если вы чувствуете, что коллектор, с которым вы имеете дело, не соблюдает ваши права, обратитесь в соответствующий регулирующий орган.

Если вы имеете дело с:

- Отдел взыскания долгов финансового учреждения с федеральным регулированием

- агентство по взысканию долгов, нанятое финансовым учреждением с федеральным регулированием

Свяжитесь с Управлением по работе с потребителями финансовых услуг Канады.

Если ваш кредитор продал ваш долг коллекторскому агентству, и вы хотите подать жалобу на методы его взыскания.

Обратитесь в отдел по делам потребителей вашей провинции или территории.

Ссылки по теме

Проверьте, нужно ли платить долг

Вы будете нести ответственность по выплате долга, если по закону вы должны платить, например, муниципальный налог или плату за воду.

Вам также, вероятно, придется выплатить долг, если вы подписали контракт, в котором говорится, что вы согласны отдать кому-то деньги. Это может быть что-то вроде:

- кредитный договор, например, если вы купили стиральную машину или взяли кредитную карту

- договор аренды, при аренде

Если вы несете ответственность по долгу, это называется «ответственность». Это означает, что у вас будет юридическая обязанность его оплатить. Если вы не несете ответственности, у вас должна быть возможность оспорить кредитора. Кредитор — это любое лицо или организация, которым вы должны деньги.

Это означает, что у вас будет юридическая обязанность его оплатить. Если вы не несете ответственности, у вас должна быть возможность оспорить кредитора. Кредитор — это любое лицо или организация, которым вы должны деньги.

Долги, за которые вы не отвечаете

Возможно, вам не придется платить долг, если:

- Прошло шесть или более лет с момента совершения платежа или контакта с кредитором

- Возникла проблема при подписании соглашения, например, если на вас оказывали давление, чтобы вы его подписали, или если соглашение не было четким

- кредитор не проверил должным образом, что вы можете позволить себе выплаты при подписании договора

Если вы были дополнительным держателем карты

Если вы были авторизованным держателем дополнительной карты на счету другой кредитной карты, например, супругом или партнером, компания-эмитент кредитной карты не может попросить вас выплатить какие-либо долги по карте.Это всегда ответственность основного держателя карты.

Задолженность, если вам меньше 18 лет

Если вам меньше 18 лет, вы можете нести ответственность по долгу только в том случае, если он связан с чем-то, что вам нужно повседневно. Это может включать договор на мобильный телефон, одежду или еду. Если вам меньше 18 лет и вы не уверены, что у вас есть задолженность, обратитесь в ближайший совет для граждан.

Работа с долгами после смерти человека

Если вы имеете дело с долгами умершего, важно следовать правильному процессу.Если вы этого не сделаете, вас могут привлечь к ответственности по их долгам. Вы не отвечаете автоматически по долгам умершего, даже если вы были его мужем, женой или гражданским партнером или жили с ними.

Вы можете нести ответственность по долгам, связанным с общим имуществом, например, муниципальный налог или воду. Если у вас были совместные долги, вы будете нести ответственность за полную сумму.

Узнайте, как поступить с денежными проблемами умершего человека.

Проверьте, покрывается ли ваш долг страхованием защиты платежей

Если у вас есть ипотечный, ссудный или кредитный долг, вы можете иметь страховку защиты платежей (PPI).Если вы это сделаете, страховая компания может покрыть ваши выплаты по долгу, если вы заболеете, потеряете работу или попадете в аварию. Проверьте свое кредитное соглашение или ипотечные документы, чтобы узнать, есть ли у вас PPI.

PPI покроет ваши платежи только в течение определенного периода времени. В вашей политике PPI будет указано, на что вы попадаете, а также как и когда следует подавать иск.

Если вы считаете, что PPI должна покрывать вас, но страховая компания утверждает, что это не так, проверьте, можете ли вы пожаловаться на неправильно проданный PPI.

Проверить, истек ли срок погашения долга

Для большинства долгов, если вы несете ответственность, ваш кредитор должен принять меры против вас в течение определенного срока. Принятие мер означает, что они отправят вам судебные документы, в которых сообщают, что они собираются привлечь вас в суд.

Срок иногда называют сроком давности.

Для большинства долгов срок составляет 6 лет с того момента, как вы в последний раз написали им или осуществили платеж.

Срок для ипотечной задолженности больше.Если ваш дом перешел во владение, а вы все еще задолжали деньги по ипотеке, срок составляет 6 лет для процентов по ипотеке и 12 лет для основной суммы.

Если вы уже получили судебное постановление о погашении долга, у кредитора нет ограничений по времени для его исполнения.

Если судебное постановление было вынесено более 6 лет назад, кредитор должен получить разрешение суда, прежде чем он сможет использовать судебных приставов.

По истечении установленного срока долг может быть «истек сроком погашения» — это означает, что вам не нужно его оплачивать.

Ваш долг может быть погашен, если в течение срока:

- вы (или, если это совместный долг, кому-либо, кому вы должны деньги), не производили никаких платежей в счет долга

- вы или кто-либо из ваших представителей не писали кредитору о том, что долг принадлежит вам.

- кредитор не обратился в суд по долгу

Проверьте дату последнего платежа, чтобы узнать, укладывается ли ваша задолженность в установленные сроки.

Если вы знаете, что ваш долг все еще укладывается в отведенный срок и не истек срок, вам следует убедиться, что вы собрали информацию обо всех своих долгах.

Если ваш долг выходит за рамки установленного срока и истекшего срока, вы должны использовать это как защиту, если вам нужно обратиться в суд. Если вы не будете защищать свое дело, суд вынесет решение. Судебное решение останется в вашем кредитном деле в течение 6 лет и может затруднить получение кредита.

Вы можете узнать больше о том, что делать, если вас привлекут в суд за долги.

Связь с кредиторами

Если вам нужно уточнить детали долга, вы можете позвонить своему кредитору.Важно не связываться с кредитором в письменной форме, если вы считаете, что срок погашения задолженности истек. Это включает отправку текстового сообщения или электронного письма, а также разговор с ними в онлайн-чате.

Если написать им, может показаться, что вы соглашаетесь, что вы должны деньги. Это может привести к изменению предельного срока — это означает, что пройдет еще 6 лет до истечения срока погашения долга.

Если вы не уверены, истек ли срок погашения вашего долга или считаете, что скоро истечет срок погашения, обратитесь в ближайший совет для граждан.

Если вы еще не достигли лимита по времени, при внесении платежа кредитору этот лимит всегда будет сброшен. Даже если это небольшой платеж или кто-то другой производит платеж от вашего имени.

Если ваш долг совпадает с именами

Проверьте, признало ли другое лицо в письменной форме, что задолженность принадлежит им, и когда оно в последний раз производило платеж.

6-летний срок сбрасывается только для этого человека, если один из вас пишет кредитору. Временной лимит сбрасывается для вас обоих, если один из вас производит платеж.

Если срок истек, а кредиторы все еще связываются с вами

Если вы знаете, что срок погашения вашего долга истек, вы можете написать кредитору, чтобы он не связался с вами по этому поводу. Включите заявление: «Я не беру на себя ответственности по вашей претензии». Не говорите, что вы не уверены в своей задолженности или считаете, что сумма неправильная.

Включите заявление: «Я не беру на себя ответственности по вашей претензии». Не говорите, что вы не уверены в своей задолженности или считаете, что сумма неправильная.

Вы можете использовать образец письма National Debtline, чтобы написать своему кредитору.

Попросите почтовое отделение предоставить бесплатное подтверждение почтовой оплаты — вам может потребоваться предъявить его при отправке письма кредитору.

Вы также можете отправить письмо заказной доставкой — в этом случае вам придется заплатить.

Если ваш кредитор по-прежнему утверждает, что долг не запрещен законом, ему придется обратиться в суд, чтобы доказать это. Если ваш кредитор отправит вам судебные документы по долгу, который, по вашему мнению, не разрешен законом, вам следует обратиться за помощью в ближайший совет для граждан.

Если кредитор продолжает связываться с вами по поводу погашения задолженности по закону после того, как вы отправили ему письмо, вы можете подать жалобу кредитору. Если вас не устраивает их ответ, вы можете пожаловаться финансовому омбудсмену.

Если вас не устраивает их ответ, вы можете пожаловаться финансовому омбудсмену.

Служба финансового омбудсмена

Телефон: 0800023 4567

С понедельника по пятницу с 8:00 до 20:00

суббота, с 9:00 до 13:00

Звонки со стационарных и мобильных телефонов бесплатные.

Если вам прислали судебные документы

Если ваш кредитор хочет подать против вас в суд, вы получите судебные документы по почте.Важно, чтобы вы ответили к сроку, указанному в судебных документах.

Если вы получили судебные документы по долгу, который, по вашему мнению, не разрешен законом, вам необходимо объяснить это при заполнении документов. Обратитесь за помощью в ближайший совет для граждан.

Если вам направлено постановление суда

Если кредитор возбудил против вас судебный иск, вы получите постановление суда по почте. Если у вас есть постановление суда, уже слишком поздно заявлять о погашении задолженности по закону.

Если вы считаете, что срок погашения задолженности уже истек, когда кредитор подал заявление о вынесении судебного постановления, вы можете изменить постановление суда.

В постановлении суда вам будет указано вернуть деньги кредитору и объяснено, как вы должны платить. Он может предложить вам выплатить всю сумму сразу или ежемесячно. Важно соблюдать условия заказа. Если вы не можете позволить себе то, что приказал вам заплатить суд, возможно, вам удастся изменить решение суда.

Проверка и оспаривание долгов

Важно проверить, есть ли у вас ответственность по выплате долга, чтобы знать, следует ли вам принять меры для его возврата.Как вы будете проверять, зависит от типа долга.

Если вы не думаете, что несете ответственность за долг, вы можете его оспорить.

Если у вас есть задолженность по уплате муниципальных налогов

Если вы должны оплатить счет муниципального налога и пропустили платеж, важно как можно скорее связаться с местными властями. Получите дополнительную помощь в решении проблемы задолженности муниципальных налогов.

Обычно вам придется платить муниципальный налог за недвижимость, в которой вы живете. Стоит проверить, должен ли владелец собственности платить, даже если он там не живет.Например, владелец будет нести ответственность, если все живущие в доме:

- Проживание в отдельной, отдельной части дома

- есть временно, например в некоторых общежитиях

- проситель убежища

Если вы живете с другими людьми, например, с другим арендатором или партнером, вы, как правило, несете солидарную ответственность за уплату муниципального налога и любую задолженность.

Если вы несете солидарную ответственность, каждое лицо несет ответственность за весь счет, а не только за его часть.Это означает, что если кто-то уезжает, не заплатив, вы все равно будете нести ответственность за весь счет. Совет может попросить любого из ответственных лиц оплатить полную сумму счета.

Оспаривание задолженности муниципальных налогов

Вы можете оспорить счет муниципального налога, если вы:

- не думайте, что вы несете ответственность за это

- считают, что недвижимость постоянно освобождена от уплаты муниципального налога, например, если это общежитие для студентов или жилье для вооруженных сил.

- считают, что имущество временно освобождено от уплаты налога, например, если оно было оставлено пустым, потому что оно было возвращено во владение, или кто-то умер или находится в больнице

Узнайте больше о том, кто должен платить муниципальный налог и освобождение от муниципального налога.

Если вы считаете, что вам нужно оспорить законопроект о муниципальном налоге, вам следует обратиться в местный совет. Вы можете проверить, кто ваш местный совет, на GOV.UK, если вам нужно.

Если вы не уверены, что вам нужно заплатить муниципальный налоговый счет, обратитесь в ближайшую Службу поддержки граждан.

Если у вас есть задолженность по аренде

Если вы подписали договор аренды, вы несете ответственность за любую задолженность по арендной плате.

Если у вас нет договора аренды, возможно, вы договорились со своим арендодателем, который нес ответственность при вашем въезде.Проверьте, есть ли у вас какие-либо доказательства того, что было согласовано — это могут быть электронные письма, письма, текстовые сообщения или записи о платежах в арендной книжке.

Если у вас есть задолженность по арендной плате, вам следует как можно скорее поговорить с арендодателем. Платите столько, сколько можете, и попросите больше времени, чтобы вернуть арендную плату. Если вы этого не сделаете, домовладелец может выселить вас. Получите дополнительную помощь в работе с задолженностью по аренде.

Если вы оспорите свою задолженность по арендной плате

В зависимости от вашей аренды существует риск, что домовладелец может попытаться выселить вас, если вы оспорите свою задолженность по арендной плате. Обычно вы получаете уведомление по разделу 8 или раздел 21, если домовладелец хочет вас выселить.

Обычно вы получаете уведомление по разделу 8 или раздел 21, если домовладелец хочет вас выселить.

Узнайте, что делать, если вы получили уведомление по разделу 8.

Узнайте, что делать, если вы получили уведомление по разделу 21.

Если вы не считаете, что несете ответственность за задолженность по арендной плате, и хотите оспорить своего арендодателя, вам следует обратиться в ближайший совет для граждан.

Если вы делите аренду с другими людьми

Если вы подписали договор совместной аренды, все, кто подписал, будут нести солидарную ответственность за любую задолженность по арендной плате.Если один человек уезжает, не заплатив арендную плату, домовладелец может возложить на других арендаторов ответственность за выплату своей задолженности по арендной плате.

Если вы поручители

Если вы согласились быть поручителем для кого-то, а он не платит арендную плату, домовладелец может попросить вас заплатить.

Если вы согласились быть поручителем для кого-то, кто несет солидарную ответственность за аренду с другими людьми, вы также можете нести ответственность за арендную плату других арендаторов, если они ее не платят.

Если вы являетесь поручителем, у вас должно быть подписанное письменное гарантийное соглашение, в котором объясняется, когда вы можете нести ответственность.Вам также должны были предоставить копию договора аренды.

Если вы не оплатили счета за газ или электричество

Если вы подписали договор с газовой или электроэнергетической компанией или запросили поставку, вы, как правило, несете ответственность за оплату счета за электроэнергию.

Если вы не уверены, выясните, несете ли вы ответственность за оплату счета за электроэнергию.

Чтобы убедиться, что вас не просят заплатить слишком много, стоит проверить, правильно ли выставлен счет.

Если вы недавно не получали счет

Если вы не получали счета более года, возможно, вам не придется оплачивать всю использованную энергию.Обратитесь за помощью, если вы какое-то время не получали счет за электроэнергию.

Если вы не оплатили счет за воду

Вы несете ответственность за счет за воду по месту жительства. Все, кто живет с вами, будут нести солидарную ответственность, даже если их имя не указано в счете.

Вам не отключат воду, если вы не оплатите счет, если только вы не ведете бизнес в этом отеле. Узнайте, что может случиться, если вы не оплатите счет за воду.

Если вам трудно заплатить, вы можете получить помощь в оплате счетов за воду.

Оплата счетов за воду, если вы арендуете

Вы можете платить за воду как часть арендной платы. Если вы не уверены, проверьте договор аренды.

Если у вас нет договора аренды, проверьте, есть ли у вас какие-либо доказательства того, что было согласовано при въезде. Это могут быть электронные письма, письма или текстовые сообщения.

Если вода включена в стоимость, существуют правила, чтобы не платить за воду слишком много. Если вы арендатор, узнайте больше об оплате счета за воду.

Если вы съезжаете

Обязательно сообщите в компанию водоснабжения, если вы переезжаете. Если вы сообщите об этом за 2 или более рабочих дня до переезда, вы несете ответственность до даты переезда.

Если вы не дадите уведомление за 2 дня, вы несете ответственность до самой ранней даты:

- на 28-й день после того, как вы сказали, что переезжаете

- , когда новый арендатор сообщает водопроводной компании, что они переехали в

- дата, когда счетчик обычно считывается или считывается (если счетчик есть)

Подробнее о переезде и счетах за воду.

Оспаривание счета за воду

Если вы считаете, что ваш счет неправильный, вам следует связаться с вашей компанией по водоснабжению и объяснить, почему вы считаете его неправильным. Вы сможете найти их контактные данные в своем счете.

Если вас не устраивает реакция вашей компании водоснабжения, вы можете пожаловаться на нее.

Если вы считаете, что не несете ответственности за счет за воду или ваш счет слишком высок, отметьте:

- при въезде и выезде из собственности, если счет выставлен за место, где вы раньше жили

- если и когда вы сказали своей компании водоснабжения, что переезжаете, если счет выставлен за место, где вы раньше жили

- на любые утечки внутри вашего дома или снаружи, если у вас есть счетчик воды

Возможно, вам сказали, что вам переплатили из-за ошибки или из-за того, что некоторая информация о вас была неверной при принятии решения о выплате пособия.

Узнайте, что делать, если вам сказали:

Если у вас есть задолженность по ипотеке

Если вы подписали договор об ипотеке, вы будете нести ответственность за любую задолженность по ипотеке. Если вы подписали договор с кем-то другим, вы будете нести солидарную ответственность за любую задолженность.

Если вы знаете, что пропустите ипотечный платеж, вам следует как можно скорее обратиться в свою ипотечную компанию. Вы можете потерять свой дом, если пропустите выплаты по ипотеке.

Если вы обратитесь в свою ипотечную компанию, они могут позволить вам сократить выплаты или на некоторое время сделать перерыв в выплатах.Как можно скорее поговорите с ними, чтобы начать разбираться с задолженностью по ипотеке.

Если ваше имущество было изъято, но у вас все еще есть задолженность по ипотеке

Проверьте дату продажи собственности и дату последней выплаты ипотечной компании.

Ваша ипотечная компания должна связаться с вами в течение 6 лет после продажи дома, чтобы попросить вас погасить любую задолженность. Если они этого не сделают, возможно, вам не придется платить. Если с вами связались по поводу просрочки по ипотеке в связи с недвижимостью, проданной более 6 лет назад, вам следует обратиться в ближайшую Службу поддержки граждан.

Если с вами связались по поводу задолженности по ипотеке за недвижимость, проданную за последние 6 лет, обычно это связано с тем, что вы должны деньги на основную сумму ипотеки (капитал).

Поговорите с ипотечным кредитором, чтобы договориться о выплате задолженности. Если вы этого не сделаете, у них будет 12 лет с даты, когда вы пропустили платеж, чтобы привлечь вас в суд.

Если они свяжутся с вами по поводу процентов, которые вы должны, но вы не договоритесь о выплате, у них будет всего 6 лет, чтобы подать на вас в суд.

Если они не примут меры в установленный срок, ваша ипотечная компания не сможет подать на вас в суд для возврата денег.

Если у вас есть кредитная задолженность

Если вы подписали кредитное соглашение, вы, как правило, несете ответственность за выплату кредитной задолженности. Вы не несете ответственности за задолженность, если вы не упомянуты в кредитном соглашении или не подписывали соглашение. Например, вы можете быть авторизованным держателем дополнительной карты по кредитной карте, но поскольку вы не являетесь основным держателем карты и не подписывали кредитное соглашение, вы не несете ответственности за задолженность.

Кредитная задолженность или «заемные деньги» включает:

- кредитные карты

- банковские ссуды и ссуды до зарплаты

- овердрафтов

- карты магазина

- товаров куплено в рассрочку

Если вы занимаете деньги или товары таким образом, закон, защищающий ваши права, называется Законом о потребительском кредите.

Если кредитор не связался с вами по поводу кредитной задолженности в течение 6-летнего срока, он не может заставить вас выплатить ее. Они также не могут заставить вас заплатить, если возникли проблемы с исходным соглашением, например, если они не указали правильную информацию о том, как будут возвращены деньги.

Если вы поручители за кого-то

Если вы согласились быть поручителем для кого-то другого, и он не производит платежи, кредитор может попросить вас произвести платежи.

Если вы являетесь поручителем, у вас должно быть подписанное гарантийное соглашение, в котором объясняется, когда вы можете нести ответственность.

Если вы взяли товар в рассрочку

Если вы купили что-то по договору покупки в рассрочку, например автомобиль или стиральную машину, вы не будете владеть этим, пока не заплатите за это полностью. Если вы задержите платежи, кредитор сможет забрать товар обратно.

У вас есть право расторгнуть договор купли-продажи в рассрочку в любое время, например, если вы больше не можете позволить себе платежи.Если вы хотите досрочно расторгнуть договор, вам следует сделать это в письменной форме. Вы можете использовать наш образец письма.

Если вы расторгнете договор досрочно, вы должны будете выплатить половину суммы, которую вы согласились заплатить за товар. Кредитор снимет сумму, которую вы им уже заплатили, но может добавить дополнительные расходы за расторжение соглашения.

Если ваш кредитор утверждает, что вы должны выплатить более половины всей суммы вашей задолженности, прежде чем вы сможете расторгнуть договор, вам следует обратиться в ближайшую Службу поддержки граждан.

Если вам трудно заплатить, лучше расторгнуть договор самостоятельно. Если ваш кредитор расторгнет соглашение, вам, возможно, придется оплатить дополнительные расходы. Кто бы ни разорвал договор, вам придется вернуть товар.

Если вы заняли деньги у кого-то другого

Если вы подписали кредитное соглашение с кем-то другим, вы будете нести солидарную ответственность за выплату долга. Если другой человек перестает платить, кредитор может заставить вас выплатить полную сумму долга, а не только вашу долю.

Оспаривание кредитной задолженности

Существуют законы, которые защищают вас, когда вы занимаете деньги. Кредитор не сможет принять меры, чтобы заставить вас заплатить, если:

- Они не предоставили вам письменное соглашение, в котором говорилось бы, сколько вы взяли в долг, как он должен быть возвращен и ваши права аннулировать его

- они не проверили должным образом, что вы можете позволить себе выплаты

- они обошлись с вами несправедливо, например, они продали вам PPI, когда у них не должно было быть

- Они не присылали вам регулярные обновления о вашем аккаунте и сумме вашей задолженности

- Вы не занимали деньги

- на вас оказали давление с целью подписания кредитного договора или договора поручительства

- вы не могли понять, что подписываете

- вы были моложе 18 лет на момент подписания договора

Получите помощь, если у вас нет кредитной задолженности

В этих ситуациях долг может быть «не имеющим исковой силы».Это означает, что кредитор не сможет заставить вас выплатить долг.

Обратитесь за помощью в ближайший совет для граждан, если вы считаете, что задолженность по кредиту может быть неосуществимой.

Вы также должны получить помощь, если кредитор продолжает связываться с вами по поводу долга, за который, по вашему мнению, вы не несете ответственности.

Если вас не устраивает, как ваш кредитор справляется с вашей ситуацией, вам следует связаться с ним и подать жалобу. Если вас не устраивает их ответ, вы можете пожаловаться финансовому омбудсмену:

Служба финансового омбудсмена

Телефон: 0800023 4567

С понедельника по пятницу с 8:00 до 20:00

суббота, с 9:00 до 13:00

Звонки со стационарных и мобильных телефонов бесплатные.

Если с вами связались по поводу задолженностей по содержанию детей

Если вы получили счет за содержание ребенка, вам необходимо:

- попросите подробный отчет и сравните его с тем, что, по вашему мнению, вы заплатили

- проверьте, сколько алиментов вы платите — воспользуйтесь калькулятором алиментов на сайте GOV.UK, чтобы проверить, что вы платите правильную сумму.

- проверьте, сообщили ли вы Службе содержания детей (CMS) о любых изменениях в ваших обстоятельствах — это может повлиять на сумму, которую вы должны заплатить.

Если вы считаете, что сумма неверна, вы можете подать апелляцию или запросить пересмотр.Вам следует обратиться в Службу по уходу за детьми. Узнайте, как связаться с CMS на GOV.UK

Если вы не платите своему ребенку алименты, то действие, которое вы можете предпринять, зависит от того, какой у вас договор. Узнайте, что делать, если вы должны алименты на ребенка.

Если задолженность по содержанию вашего ребенка возникла из-за выплат, которые вы давно пропустили, возможно, вы сможете ее списать. Это будет зависеть от того, какое у вас соглашение об содержании ребенка. Вы не сможете списать задолженность, если по-прежнему будете платить алименты на ребенка.

Если вы считаете, что задолженность по содержанию вашего ребенка устарела, и вы не уверены, что вам нужно платить, обратитесь за помощью в ближайшую Службу поддержки граждан.

Следующие шаги

Определите, с какими долгами обращаться в первую очередь

Проверьте, можете ли вы увеличить свой доход

Проверьте, можете ли вы сократить свои расходы на жизнь

Как защитить банковский счет от кредиторов

Как открыть банковский счет, к которому кредитор не сможет прикоснуться

Есть два варианта открытия банковского счета, к которым не может прикоснуться ни один кредитор: использование банковского счета , освобожденного от налогообложения, или использование законов штата , которые не разрешают пополнение банковского счета .Во-первых, банковские счета, освобожденные от налогообложения, включают в себя счета, причитающиеся арендаторам целиком (если долг принадлежит только одному супругу), или счета, которые включают только освобожденные от налога средства, такие как депозиты социального страхования. Во-вторых, в некоторых штатах действуют законы, запрещающие кредитору по судебному решению полностью привлекать банки в пределах штата, независимо от источника средств на счете.

Вариант 1. Освобожденные банковские счета

Некоторые банковские счета могут освобождаться от взыскания в соответствии с действующим законодательством штата.Например, во Флориде и некоторых других штатах банковские счета, которыми совместно владеют супружеские пары как арендаторы целиком, освобождаются от взыскания со стороны кредитора по судебному решению любого из супругов. Однако счета не освобождаются от ответственности кредиторов обоих супругов.

Должник не обязательно должен проживать во Флориде, чтобы иметь освобожденный от налогообложения счет в банке Флориды. Закон Флориды освобождает от налогообложения счета в штате независимо от того, где проживает владелец. Имейте в виду, что существует несколько юридических, технических требований для открытия освобожденного от налога счета во многих банках, которые не предлагают опцию полноты в заявке на открытие счета.Лучше всего найти местный банк Флориды, который прямо предоставляет арендаторам полные счета и где обозначение полноты указано в карточке с подписью и ежемесячных выписках.

Поймите, что если кредитор подает судебный приказ о возмещении в банке, где должник поддерживает освобожденных от налогообложения арендаторов по счетам целиком, банк все равно заблокирует счет. Должник должен будет нанять поверенного, чтобы требовать освобождения от уплаты налога в судебном порядке и добиться отмены судебного запрета.Банк не может быть привлечен к ответственности за удержание денег на сохраненном счете в то время, когда должник пытается аннулировать исполнительный лист в судебном порядке.

Ищете помощь?

Запланируйте телефонную консультацию или консультацию Zoom, чтобы рассмотреть вашу конкретную ситуацию и получить прямые ответы на свои вопросы.

Вариант 2: Законы штатов, запрещающие внесение средств в банк

Должник по судебному решению может наилучшим образом защитить банковский счет, используя банк в штате, законы которого не допускают взыскания взыскания с банковских учреждений.В этом случае деньги должника не могут быть связаны судебным приказом о принудительном аресте, пока должник оспаривает освобождение от ответственности.

Если законы штата не разрешают кредиторское пополнение банковских счетов, должник всегда может иметь защищенные денежные средства для оплаты расходов на проживание и юридических счетов. Наилучший сценарий — это когда должник не должен проживать в штате с защищенными законами о банкротстве банков. Такой случай позволяет любому должнику открыть счет в защищенном банке независимо от резидентства и места вынесения судебного решения.

Некоторые штаты, такие как Южная Каролина, Мэриленд, Северная Дакота, Нью-Йорк и Нью-Гэмпшир, защищают небольшую сумму денег на банковском счете от кредиторов по судебному решению. Некоторые штаты полностью запрещают кредиторам пополнение банковских счетов вне зависимости от количества денег на счетах. Однако большинство (но не все) банков в этих штатах принимают только клиентов, проживающих в том штате, где расположен банк.

Как остановить пополнение банковского счета

Обвинение банковского счета — это юридический инструмент для ареста средств, хранящихся в банке должником по судебному решению.По сути, пополнение банковского счета — это всего лишь один из видов пополнения счета. Возбуждение, как правило, представляет собой юридическую процедуру, которую кредитор по судебному решению может использовать для взыскания долгов, которые третья сторона должна должнику. Банки и другие финансовые учреждения имеют задолженность перед клиентом по суммам, которые учреждения хранят на счетах должника. Законы штатов предусматривают процедуры, позволяющие кредитору по судебному решению получить взыскание в отношении финансовых активов должника по судебному решению. Банковские счета, счета денежного рынка, сейфы, векселя и другие финансовые счета подлежат предъявлению требований кредитора.

Как правило, кредитор по судебному решению не может взимать или пополнять банковский счет до тех пор, пока кредитор не подаст иск, не отправит должнику судебное разбирательство и не получит судебное решение. С другой стороны, федеральные агентства обладают значительно большими полномочиями по наложению ареста на активы должника еще до завершения судебного процесса.

Чтобы защитить банковский счет от кредиторов, необходимо понимать правовые инструменты, которые кредитор по судебному решению может использовать для замораживания и изъятия денег с вашего банковского счета. Во Флориде и большинстве других штатов юридическим инструментом кредитора по решению суда для ареста банковских счетов является судебный приказ о наложении штрафа.

После получения банком или биржевым маклером ордера на арест банк или биржевой маклер должен заблокировать все счета, на которых должник по судебному решению является владельцем или совладельцем без уведомления. В таком случае должник может оказаться, что у него нет денег на оплату проживания или на оплату услуг адвокатов.

У банка с гарнитурой есть период времени, предусмотренный законом, для подачи в соответствующий суд ответа, в котором указывается, какими счетами владеет должник и сколько денег банк с гарниром держал на каждом счете в день вручения залога.Затем должник имеет возможность заявить об освобождении от наложения ареста по любому из нескольких оснований, предусмотренных законодательством штата.

Большинство должников хранят значительные суммы денег на банковских счетах или счетах денежного рынка в финансовых учреждениях. Банковские счета являются привлекательной целью для кредиторов по нескольким причинам:

- Они содержат ликвидные активы, которые сразу могут заплатить кредитор и его поверенный.

- Каждому должнику нужны деньги на его банковском счете для оплаты его расходов на проживание и гонораров адвокатам, и поэтому атака на ликвидные счета должника оказывает финансовое давление на должника.

- Получение взыскания на банковский счет является относительно простой юридической процедурой.

Сбор с банковского счета

Сбор с банковского счета является правовым инструментом в некоторых штатах, где кредитор по судебному решению конфискует банковский счет для взыскания по своему решению. В этих штатах закон проводит различие между удержанием (используется для заработной платы) и сбором с банковского счета (используется для денег, которые должник по судебному решению имеет на банковском счете).

Чтобы получить сбор за банковский счет, кредитор сначала должен подать прошение или ходатайство в суд о вынесении постановления о замораживании банковского счета.После того, как суд вынесет постановление, кредитор может передать его банку. Банк выполнит приказ и позволит кредитору полностью снять все средства со счета для удовлетворения судебного решения.

Во Флориде сборы с банковских счетов называются гарнирами. Кроме того, закон Флориды разрешает только временное замораживание счета, позволяя должнику по судебному решению требовать любых освобождений до того, как средства в конечном итоге перейдут к кредитору по судебному решению.

Согласно Федеральному закону о сборе платежей, государственные органы могут взимать с банковских счетов сборы для погашения государственного долга, такого как санкции, штрафы или приказы о реституции.

Пополнение банковского счета во Флориде

Во Флориде снятие средств с банковского счета разрешено главой 77 Устава Флориды. В частности, в соответствии с разделом 77.03 кредитор по судебному решению может потребовать, чтобы суд выдал судебный приказ о наложении штрафа. После выпуска кредитор обслуживает банк с обеспечением. В соответствии с разделом 77.06 закона Флориды банк должен заморозить все счета, принадлежащие должнику, независимо от того, являются ли счета индивидуальными или совместными.

Банк не должен определять, есть ли у должника по судебному решению какие-либо применимые освобождения от взыскания.Вместо этого процедуры обнуления банковского счета Флориды обременяют должника по судебному решению требовать любых применимых освобождений.

Должники Флориды могут защитить свои банковские счета от взыскания, воспользовавшись льготами и процедурами взыскания штатов. Закон Флориды освобождает кредиторов от сбора денег из определенных источников, таких как социальное обеспечение, пенсионные выплаты и выплаты аннуитета. Суды Флориды неоднократно утверждали, что деньги из актива, освобожденного от налогообложения, сохраняют свое освобождение после того, как освобожденные деньги депонируются на банковских счетах должника.

Существуют также процессуальные меры защиты от наказания. Устав Флориды налагает на кредиторов множество процедурных требований и сроков. Правила оформления неукоснительно соблюдаются. Возмещение, которое каким-либо образом отклоняется от правил, установленных законом, должно быть отменено, а средства высвобождены.

Законы о наложении арестов устанавливают процедуры для должников, получивших взыскание, чтобы предъявить иск об освобождении от уплаты налогов или других юридических средствах защиты от наложения ареста. Должник должен оспорить арест в судебном порядке и получить постановление суда об освобождении удержанных денег.Все привлеченные средства должника остаются замороженными, пока должник обжалует взыскание в суде.

Банк не может быть привлечен к ответственности за удержание денег на счету, на котором хранятся средства, в то время, когда должник осуществляет защиту в судебном порядке. Однако существует исключение для поступлений по социальному обеспечению: банк с гарантированным доходом должен немедленно освободить от уплаты все деньги, связанные с выплатами по социальному обеспечению должника.

Как скрыть банковские счета от кредиторов

Должники судебного решения иногда хотят знать, как скрыть деньги от кредиторов.Но сокрытие банковского счета от кредиторов никогда не является эффективной стратегией защиты активов.

Кредиторы, принимающие судебное решение, могут найти, где должник ведет банковские счета, используя обнаружение после вынесения судебного решения или обнаружение в целях исполнения. Обнаружение после вынесения судебного решения относится к инструментам сбора кредиторов, которые позволяют кредитору узнать, где должник держит активы, которые доступны для удовлетворения судебного решения. У кредитора есть несколько методов заставить должника отвечать под присягой на вопросы о финансовых счетах должника, наличных денежных средствах и любых других источниках денег, которые есть у должника.Эти методы не позволяют должнику эффективно скрывать банковский счет от кредиторов, кроме как под присягой. Некоторые инструменты обнаружения кредиторов включают:

- устные показания должника под присягой

- письменные допросы (список вопросов, на которые должник должен ответить под присягой)

- запросы на предоставление бухгалтерских отчетов и других финансовых документов

- Стандартный информационный листок Флориды (финансовый отчет)

- проверка федеральных налоговых деклараций должника, показывающих процентный доход банка

Используя комбинацию этих методов обнаружения, кредитор может идентифицировать все финансовые счета должника, где бы они ни находились, или идентифицировать любое лицо или компанию, владеющую финансовыми счетами от имени должника.

Если должник отвечает на вопросы неправдиво или дает вводящие в заблуждение или неполные ответы, он может быть привлечен к ответственности за неуважение к суду и уголовное наказание за лжесвидетельство. Не только ложные и вводящие в заблуждение описания под присягой подвергают должника ненужным гражданским санкциям или уголовной ответственности, но уклончивые ответы также подрывают доверие к должнику в последующих судебных разбирательствах.

Надлежащее планирование защиты активов не предполагает сокрытия активов от кредиторов.Вместо этого должники по судебному решению могут воспользоваться предусмотренными законом изъятиями и присущими государству ограничениями законов о возмещении убытков для защиты своих банковских вкладов даже после раскрытия информации.

Пример использования защищенного банковского счета

Джеймс — неженатый житель Флориды, вынесший старое судебное решение за неоплаченный счет по кредитной карте много лет назад. Кредитор не пытался взыскать по своему усмотрению в течение многих лет, поэтому Джеймс накопил приличную сумму сбережений на своем банковском счете.

Недавно кредитор запланировал внесение залога в помощь казни, поэтому Джеймс обеспокоен тем, что банк узнает, где он хранит, и заберет его сбережения. Поскольку он не женат, он не воспользовался правом арендатора для защиты своего банковского счета. Других исключений для денег на счете нет.

В этой ситуации Джеймс может защитить средства, разместив их в банке, защищенном от конфискации в соответствии с законодательством штата. Инструмент для сбора денег кредитора, если он обнаружит, где Джеймс хранит свои деньги, — это возмещение.Но если средства находятся в банке, который кредитор не может предоставить, деньги будут эффективно защищены от судебного решения кредитора.

Оффшорные банковские счета

Многие юристы советуют клиентам защищать банковские счета от кредиторов и пристрастий, открывая оффшорные банковские счета, которые не подпадают под действие законов и судебных приказов США.

Однако граждане США не могут легко открывать оффшорные счета на свое имя из-за международных правил борьбы с терроризмом.Оффшорные банковские счета обычно могут быть открыты только через недавно сформированные организации по защите активов, такие как офшорные трасты или офшорные компании с ограниченной ответственностью, учрежденные через адвокатов.

У этих офшорных соглашений иногда есть недостатки. Создание оффшорных компаний и оффшорных банковских операций является сложным и дорогостоящим процессом, и должник должен передать контроль над этими организациями и их банковскими счетами офшорным попечителям и менеджерам, чтобы обеспечить эффективную защиту активов. Переводы средств в офшорные компании могут быть атакованы как мошеннические переводы в соответствии с законодательством о мошеннических переводах.

В определенных обстоятельствах для должника по судебному решению может быть целесообразно использовать оффшорный банковский счет как часть общего плана защиты активов. Кроме того, некоторые оффшорные банки недавно разрешили физическим лицам в США открывать счет индивидуально, не создавая оффшорное ООО или оффшорный траст.

Использование счетов в банках для избежания обнищания

Использование коммерческого банковского счета может быть эффективным способом для должника по индивидуальному судебному решению избежать ареста банковского счета.Лицо, владеющее бизнесом, может по своему усмотрению хранить больше средств в своем бизнесе, а не распределять их себе.

Если у держателя судебного решения есть судебное решение только против отдельного лица, а не против бизнеса, он не может напрямую пополнить счет коммерческого банка. Вместо этого держатель судебного решения должен будет сосредоточить свои усилия по взысканию на доле собственности должника в бизнесе.

Если бизнес является ООО с одним участником, кредитор по судебному решению может взимать (принудительно продать) бизнес, чтобы попасть на банковский счет предприятия, поэтому ООО с одним участником не является эффективной формой защиты активов.Однако, если бизнес является LLC с несколькими участниками, то единственным средством правовой защиты кредитора по судебному решению во Флориде будет получение залогового права на любые выплаты от LLC должнику по судебному решению. В этой ситуации, если LLC не производит никаких распределений, то кредитор ничего не получает.

Иногда у должника по судебному решению есть способы получить деньги, находясь на банковском счете LLC, состоящего из нескольких участников, без фактического распределения LLC.

Ищете помощь?

Мы можем рассмотреть вашу конкретную ситуацию и дать прямые ответы на ваши вопросы по телефону или на приеме в Zoom.

Часто задаваемые вопросы

Какие типы банковских счетов нельзя пополнить?Почти каждый штат в США разрешает кредитору по гражданскому суду пополнять банковский счет, принадлежащий должнику по судебному решению. Законы этих штатов в равной степени применимы к любому типу банка, будь то обычный банк или интернет-банк. Банк, который не может быть оформлен, должен находиться исключительно в штате, который запрещает оформление банковских счетов.В противном случае кредитор мог подать залог в отделении банка в незащищенном состоянии.

Может ли кредитор пополнить ваш банковский счет без предупреждения?Да, в большинстве штатов кредитор может оформить банковский счет должника по судебному решению без уведомления. Если от кредитора потребуют заблаговременно уведомить должника о том, что кредитор по судебному решению собирается пополнить счет, то у должника будет возможность опустошить счет до выплаты взыскания.Украшение с уведомлением не будет эффективным средством сбора.

Как кредиторы находят ваш банковский счет?Кредиторы, принимающие судебное решение, могут найти, где должник ведет банковские счета, используя обнаружение после вынесения судебного решения или обнаружение в целях исполнения. Обнаружение после вынесения судебного решения относится к инструментам сбора кредиторов, которые позволяют кредитору узнать, где должник хранит активы, которые доступны для удовлетворения судебного решения. Эти инструменты включают проверку налоговых деклараций должника, банковских выписок, финансовых отчетов и свидетельских показаний должника о его активах под присягой.Существуют также службы, которые ищут в национальных банковских записях историю банковского дела должника.

Можно ли пополнить счет LLC в банке?Банковский счет LLC может быть изъят, если есть судебное решение против LLC. Однако, если есть судебное решение против владельца LLC, кредитор не может напрямую оформить банковский счет LLC владельца. Кредитор может получить залоговое право в отношении LLC, запрещающее LLC распределять деньги со счета LLC члену-должнику.

Может ли кредитор забрать все деньги с вашего банковского счета?В большинстве ситуаций кредитор может забрать все деньги должника на его банковском счете, если эти деньги не освобождены от уплаты налогов, в пределах суммы судебного решения. Однако денежные средства на обеспеченном банковском счете должника, которые были депонированы не должником, который является совладельцем совместного банковского счета, могут быть освобождены от приостановления удержания.

Не-должник должен обратиться в суд, чтобы подтвердить право собственности на свои деньги на совместном банковском счете.Например, предположим, что должник по судебному решению разделяет право собственности на банковский счет с престарелым родителем. В этом случае должник по судебному решению может отменить взыскание, заявив, что средства не принадлежат ему, несмотря на то, что его имя фигурирует в названии счета.

Если с вашего банковского счета взимаются сборы, можете ли вы открыть новый счет?Сбор или взыскание с банковского счета — это судебное разбирательство против банка с целью передать кредитору любую сумму, которую банк должен дебитору (остаток на счете).Однако наложение ареста на банковский счет не является запретом на ведение личных банковских операций должника. Другими словами, должник может открыть дополнительные счета, будь то в том же банке или в любом другом банке.

Может ли коллектор открыть совместный банковский счет?Как правило, сборщик долгов может обеспечить проценты должника на совместном банковском счете. Кредитор имеет такую возможность, даже если совладелец не несет ответственности по судебному решению. Кроме того, если деньги на счете получены исключительно от совладельца, не являющегося должником, то должник, имя которого указано в названии счета, может доказать, что он имеет только юридическое право собственности на деньги и не имеет никаких справедливых прав, подлежащих изъятию.Как указано выше, совместные счета, принадлежащие состоящим в браке лицам, не подлежат наложению на любого из супругов индивидуально в соответствии с законами Флориды и некоторых других штатов.

Можно ли пополнить сберегательный счет?Да, сберегательный счет можно пополнить. Пополнение банковского счета не делает различий между текущими счетами, сберегательными счетами, счетами денежного рынка, онлайн-сберегательными счетами или компакт-дисками. Это применимо ко всем разновидностям финансовых счетов.

Как часто кредитор может взимать сбор с банковского счета?Кредитор может неоднократно взимать сборы с банка или вносить в него средства в течение срока действия судебного решения.Хотя кредитор не может беспокоить должника по судебному решению, неоднократные сборы или изъятие банковских счетов сами по себе не являются притеснением, особенно если средства на банковском счете, как правило, не освобождаются от налога.

Защита банковского счета от взимания сборов с кредиторов требует понимания юридических инструментов, которые кредитор, вероятно, будет использовать, чтобы заблокировать банковский счет должника и забрать деньги со счета.

Сколько времени нужно, чтобы разблокировать банковский счет?Есть много причин, по которым должник может требовать освобождения от депонирования денег на банковском счете, включая, например, счета пенсионных фондов, социального страхования или целые счета в случае состоящего в браке должника.

В большинстве штатов предусматривается, что деньги из актива, освобожденного от налогообложения, сохраняют свое освобождение от налогообложения после того, как они зачисляются на банковские счета должника. Должник должен потребовать и доказать свои льготы в суде. Судебный процесс обычно длится не менее месяца, но может продолжаться два месяца или дольше, если кредитор оспорит требование об освобождении от уплаты налогов.

Как работает сбор на банковский счет?При взимании сборов с банковского счета кредитор по судебному решению сначала просит суд выдать взыскание на основании суммы судебного решения.Судебный ордер направлен конкретному банку. Затем кредитор вручает банку взыскание. Банк, которому был вручен судебный ордер, должен, за некоторыми исключениями, заморозить все счета, принадлежащие должнику по судебному решению, даже совместные счета.

Во Флориде кредитор должен соблюдать строгие процедуры при пополнении счета должника. Одна из этих процедур включает отправку должнику копии документации о возмещении ущерба, включая форму требования об освобождении от уплаты налогов.Если должник подает иск об освобождении от уплаты налогов, он может иметь право на слушание по иску и может попытаться отменить арест.

Сколько времени нужно, чтобы пополнить банковский счет?Обычно 1-2 недели. После того, как кредитор по решению суда подает ходатайство о выдаче судебного приказа, суд обычно выдает его в течение нескольких дней. Некоторым судам / судьям требуется больше времени, чем другим. После выпуска все, что нужно сделать кредитору, — это вручить банковские документы о внесении залога, что не займет много времени.

Могут ли сборщики долгов видеть баланс вашего банковского счета?

Служба взыскания долга может увидеть баланс вашего банковского счета с помощью обнаружения после вынесения решения. Кредитор по судебному решению имеет множество инструментов для определения точного характера и суммы ваших активов. В то время как кредитор не может легко найти остаток на вашем банковском счете по своему желанию, кредитор может вручить банку судебный приказ без особых затрат.

Банк в ответ обычно должен заморозить счет и предоставить ответ с указанием точного остатка на любом банковском счете, принадлежащем должнику по судебному решению.

Кроме того, кредитор по судебному решению может запросить в банке выписки из банка или другие записи, которые покажут типичный остаток на счете.

Последнее обновление: 21 октября 2021 г.

Возможно, вас также заинтересует…

Руководство о том, как быстрее выбраться из долгов

Какая часть вашей зарплаты должна идти на выплату долга? Это может быть разным, но для начала лучше всего следовать правилу 50/30/20. Это означает, что 50% ваших расходов должно быть потрачено на то, что нужно, 30% — на желания и 20% — на выплату долга.

Основные расходы, которых нельзя избежать: аренда, ипотека, счета за коммунальные услуги и т. Д. Оплачивайте их, как только они наступят, и следите за своим бюджетом, чтобы быть в курсе последних событий.

Это второстепенные вещи, но они помогают сделать вас и вашу семью счастливыми. Это обеды, угощения, поездки и т. Д.

Теперь вы перечислили и реструктурировали свой долг, используйте 20% для погашения долга.После того, как вы подсчитали, сколько это стоит, можно будет настроить периодический платеж (для остатка на кредитной карте) или периодический перевод (для погашения кредитной линии Scotiabank). Установите его на следующий день после получения чека о заработной плате или другого дохода.

Вот памятка, которая поможет вам понять язык, связанный с долгом.

Актив — это все, что у вас есть, что может быть конвертировано в наличные.Общие активы — это денежные средства, собственность или инвестиции.

Подача заявления о банкротстве — это юридический процесс, который в конечном итоге может освободить вас от ваших долговых обязательств. Однако это также снижает ваш кредитный рейтинг, что может затруднить получение ссуды, кредитной карты, ипотеки или даже квартиры в будущем.

Есть много некоммерческих агентств, которые могут предложить вам обучение по составлению бюджета и выплате долга.Здесь вы можете найти проверенного.

Кредитный рейтинг — это значение от 300 до 900, которое показывает вашу кредитоспособность (то есть насколько кредитор может доверять вам в выплате кредита). Чем выше оценка, тем лучше вы смотрите на кредитора. Слишком близкое или превышение вашего кредитного лимита и пропуск платежей снизят вашу оценку. Вы можете следить за своим счетом в мобильном банковском приложении.

Неисполнение обязательств означает, что в течение некоторого времени не производил выплаты по кредиту.Это может снизить ваш кредитный рейтинг и привести к конфискации имущества.

Вот сколько стоит занять деньги. Это процент ссуды, который вы должны выплатить в дополнение к взятым в долг.

Обязательство — это сумма денег, которую вы обязаны выплатить, например, остаток по кредитной карте.

Ипотека — это жилищная ссуда.Это считается хорошим долгом, потому что дом со временем увеличивает капитал.

Оборотная задолженность (например, задолженность по кредитной карте) — это кредит, который вы можете брать у кредитора снова и снова до определенного лимита. Ваши ежемесячные платежи не являются фиксированными суммами, а зависят от баланса.

Этот вид долга обеспечен залогом, например, вашим домом или автомобилем.Если вы не выплачиваете обеспеченный платеж по долгу (то есть платеж по ипотеке или автокредиту), недвижимость может быть использована для выплаты кредита кредитору.

Необеспеченный долг не привязан к собственности или активам и обычно связан с высокими процентами. Чтобы иметь право на получение такого кредита, вы должны быть заемщиком с хорошей репутацией. Кредитные карты или кредитные линии являются примерами необеспеченного долга.

6 общих условий кредита, которые вы должны знать

Независимо от того, являетесь ли вы новичком в кредитной истории или опытным ветераном, есть некоторые условия кредита, которые могут объединиться и стать немного более запутанными.Существует много словоблудия, но вот шесть наиболее распространенных условий кредитования, которые вам следует знать.

1. Кредитный рейтинг

Этот первый может показаться несложным, но многие люди на самом деле немного сбиваются с толку, обсуждая свой кредитный рейтинг и свой кредитный отчет. Ваш кредитный рейтинг — это трехзначная числовая оценка, которая отражает вашу кредитоспособность. Кредиторы будут использовать ваш кредитный рейтинг, чтобы определить, уверены ли они, что позволят вам занять свои деньги.Оценки могут варьироваться от 300 до 850, и чем выше ваш результат, тем лучше вы выглядите. Если у вас высокий кредитный рейтинг, кредиторы будут чувствовать себя комфортно, если одолжат вам большую сумму денег.

2. Кредитный отчет

Ваш кредитный отчет представляет собой подробный документ вашей кредитной истории. Кредитный отчет также включает личную информацию, такую как ваш адрес, номер телефона и номер социального страхования. С течением времени кредитные бюро будут добавлять информацию в ваш кредитный отчет, часто потому, что компании, которым вы производите платежи, будут отчитываться перед ними.Три основных кредитных бюро: Equifax, Experian и TransUnion.

3. Кредитная история

Ваша кредитная история выделена в вашем кредитном отчете. Это показывает, как вы управляли кредитом на протяжении всей своей взрослой жизни. Ваша кредитная история не включает личную информацию, такую как ваш кредитный отчет, а скорее отслеживает любые банкротства или стычки со сборщиками долгов.

4. APR

Ваша годовая процентная ставка — это годовая процентная ставка, которую вам, возможно, придется заплатить по кредитной карте.На вашей карте может быть несколько годовых процентных ставок, о которых вам необходимо знать, поэтому проконсультируйтесь со своим кредитором, чтобы убедиться, что вы хорошо разбираетесь в каждой из них.

5. Льготный период

Большинство компаний, выпускающих кредитные карты, предоставляют льготные периоды, но важно, чтобы вы проконсультировались у эмитента карты, чтобы убедиться, что он четко описан. Льготный период — это время между окончанием платежного цикла и датой выплаты ежемесячного платежа. Ваш льготный период позволит вам в этот период оплачивать новые платежи без процентов.Ключом к использованию льготного периода является последовательная оплата в полном объеме до наступления срока платежа.

6. Использование

Коэффициент использования — это процент от доступного кредита, который вы использовали. Например, вам могут давать 1000 долларов в месяц, но вы используете из них только 300 долларов. Это будет означать, что ваш коэффициент использования составит 30%. Ваш коэффициент использования — ключевой компонент вашего кредитного рейтинга. Если у вас высокий коэффициент использования, это может снизить ваш кредитный рейтинг и наоборот.

Credit не должен быть таким запутанным, как кажется.Используйте эти шесть терминов, чтобы изучить основы, и ваши кредитные познания будут только расти. Для получения дополнительной информации о кредитном менеджменте посетите Учебный центр Центрального банка.