Как разговаривать с коллекторами-мошенниками по телефону (Видео)

В нашей стране достаточно часто люди сталкиваются с ситуацией, когда им настырно начинают названивать “коллектора”. Причем часто с требованием о выплате несуществующего долга. Как разговаривать по телефону с мошенниками, выдающими себя за законных кредиторов, которым вы что-то должны, и насколько законны их действия — об этом и многом важном в нашем материале.

Если вы не заключали сделку и никому ничего не должны, то вам вообще не следует пугаться назойливых звонков. Если у вас обнаружили мифическую недоплату по кредиту, а вы знаете, что все по нему выплатили, то тоже следует избегать контакта.

Зачастую все эти “работники международных компаний по взысканию долга” вообще просто не могут предъявить вам законных требований, а потому просто капают на нервы. У них разработана целая программа воздействия на людей со слабой психикой. Ваша же задача — выяснить, что у них на вас есть и что они могут предъявить вам в качестве обвинения, соответствующего действующему законодательству.

Договор представительства (Заголовок Н2)

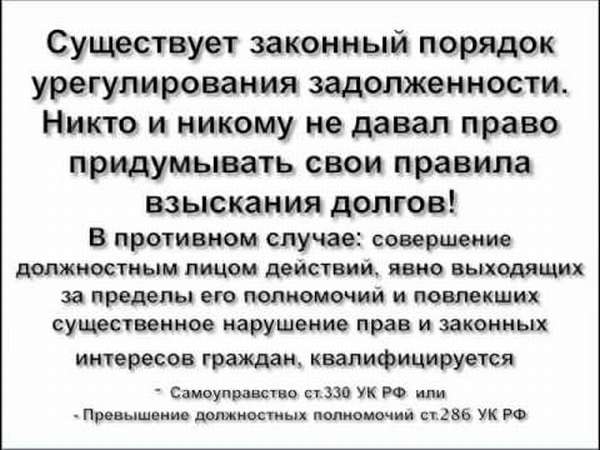

Раньше коллекторы использовали термин «договор факторинга». И первого, и второго договоров никогда не существовало. Это фиктивные и негласные договоренности, условия которых не прописаны в Законе Украины. Если у вас был бы реальный кредитор, то он был обязан уведомить вас по почте о передаче вашего долга. Уведомление должно было бы иметь форму договора между банком и коллекторской компанией. И если нет такого рода документов (вы их никогда не видели и не подписывали), вы не несете никакой ответственности в досудебном порядке. А до суда обычно дело не доходит, так как у них нет никаких законных оснований для того, чтобы вас привлечь, поэтому вам стоить угрожать судом, а не им.

Вы не обязаны идти в банк и выяснять наличие задолженностей по звонку коллекторов

Законов, обязывающих вас сделать это, – нет. Если бы у вас был реальный долг по кредиту в банке или в другом финансовом учреждении, то сотрудники банка (финучреждения) должны были присылать вам на электронную почту документы. Или же уведомлять вас с помощью sms. Но когда вам звонят и просто говорят, что ваш долг передан банком какой-то мифической компании для взыскания долга – это мошенничество.

Или же уведомлять вас с помощью sms. Но когда вам звонят и просто говорят, что ваш долг передан банком какой-то мифической компании для взыскания долга – это мошенничество.

Государство ничего не делает для прекращения деятельности коллекторов- мошенников

Ни государство, ни полиция пока не знают, что делать с данной проблемой. Поэтому прозрачных условий на рынке, которые могли бы урегулировать вопросы по правам коллекторов при взыскании проблемной задолженности, не существует. Из минусов — это развязывает руки взыскателям терроризировать вас по телефону. А из плюсов — у вас тоже нет особых ограничений по тому, как относиться и вести переговоры с вымогателями.

Уверенность в себе, знания и активный способ общения – основа успеха в противостоянии мошенникам

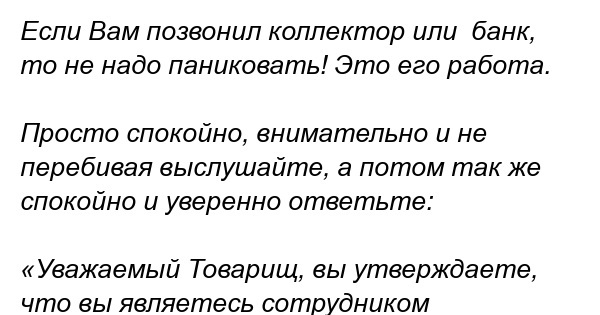

В скрипте у “звонилок” обычно прописано, что они должны доминировать и давить, а это значит, что им нельзя в своей речи делать паузы, чтобы нагнетать нервную обстановку. Поэтому в ответ вы можете сами искусственно создавать паузы или же не давать говорить вымогателю. Задавайте неудобные вопросы и не бойтесь фразы: “Наш звонок записывается”, так как в Украине телефонный разговор не считается документом и вещественным доказательством. Из таких вопросов должен начинаться ваш разговор с коллектором и ответы на эти вопросы вы имеете право знать, если у исполнителя есть реальный договор с банком, в котором образовалась задолженность:

Задавайте неудобные вопросы и не бойтесь фразы: “Наш звонок записывается”, так как в Украине телефонный разговор не считается документом и вещественным доказательством. Из таких вопросов должен начинаться ваш разговор с коллектором и ответы на эти вопросы вы имеете право знать, если у исполнителя есть реальный договор с банком, в котором образовалась задолженность:

- Фамилия, имя и отчество менеджера, который ведет с вами беседу.

- Его положение в компании, должность.

- Что за фирма, как называется и где находится главный офис.

- Регистрационный номер документа-договора, который подтверждает у вас наличие кредита и задолженности у основного финучреждения.

- Номер договора, по которому основное финучреждения позволило с вас взыскать данной организации определенную задолженность.

В случае, если организация официальная и действует достаточно законно, то у нее будут все необходимые данные. В ином же случае вы имеете дело с аферистами. С ними, как известно, разговор должен быть коротким.

Как разговаривать с коллекторами по телефону: 5 советов

Что делать, когда звонят коллекторы и как разговаривать с коллекторами по телефону? В последние годы этот вопрос становится все более актуальный. Связано это с тем, что в Украине отмечается рост проблемной кредитной задолженности, что обусловлено обесцениванием национальной валюты и снижением уровня доходов населения. Но как бы там ни было, долги не терпят опозданий и, если их не оплачивать вовремя, вам непременно придется общаться с коллекторами. Поэтому предлагаем вместе разобраться кто они такие, права коллекторов, что они могут сделать и как разговаривать с коллекторами МФО и банков.

Содержание:

- Кто такие коллекторы и какие у них есть права

- Как работают коллекторы

- Как разговаривать с коллекторами МФО

- Что делать если коллектор угрожает

- Как разговаривать с коллекторами если ты не должник

- Что ждет коллекторов в 2021 году

Кто такие коллекторы и какие у них есть права

Коллекторы — специалисты по взысканию проблемной задолженности, к которым кредиторы (т. е. банк или микрофинансовая организация) прибегают, когда не в силах взыскать задолженность самостоятельно: у клиента нет денег, прошел срок исковой давности, отсутствуют необходимые документы и т.п.

е. банк или микрофинансовая организация) прибегают, когда не в силах взыскать задолженность самостоятельно: у клиента нет денег, прошел срок исковой давности, отсутствуют необходимые документы и т.п.

Отвечая на вопрос, «на что имеет право коллектор?», обратимся к действующему законодательству Украины, где сказано, что коллекторские агентства могут требовать возврат долга такими способами:

- осуществляя телефонные звонки в период с 8:00 до 22:00;

- отправляя SMS и email-сообщения;

- направляя письма почтой;

- лично встречаясь с должником, но не более 2-3 раз в течение месяца.

Коллекторам категорически запрещено угрожать, унижать и шантажировать должников, а также членов их семей и родственников. В противном случае, например, если угрожают коллекторы, заемщик имеет полное право обратиться с соответствующим заявлением в полицию. По сути, это единственный способ бороться с коллекторами в Украине.

Как работают коллекторы

В отличие от банков, коллекторские агентства не имеют правового регулирования и надзирающего органа, которому они обязаны подчиняться. Более того, в законодательстве Украины отсутствует такое понятие как «коллектор», а компании, именующие себя коллекторскими, на деле являются факторинговыми и юридическими фирмами. Суть их работы заключается в том, чтобы как можно дешевле выкупить проблемный банковский кредит, а потом постараться взыскать с должника хоть какую-то сумму.

Более того, в законодательстве Украины отсутствует такое понятие как «коллектор», а компании, именующие себя коллекторскими, на деле являются факторинговыми и юридическими фирмами. Суть их работы заключается в том, чтобы как можно дешевле выкупить проблемный банковский кредит, а потом постараться взыскать с должника хоть какую-то сумму.

Читайте также: Банки, которых больше нет

Как разговаривать с коллекторами МФО

Цель любого звонка — договориться о снижении долга, полной или частичной оплате долга, поэтому очень важно знать, как договориться с коллекторами в Украине. Для этого необходимо придерживаться следующих правил:

- Сохраняйте спокойствие. Конечно, сделать это во время разговора с угрожающим и шантажирующим коллектором сложно. Но постарайтесь держать себя в руках и не поддаваться провокациям.

- Уточните контакты коллектора. Не бойтесь спрашивать персональные данные коллектора, такие как: фамилия и имя, должность и название компании, которую он представляет;

- Записывайте разговоры и сохраняйте все переписки.

Это необходимо, чтобы при необходимости вы могли доказать факт нарушения закона со стороны представителя коллекторского агентства. Ведь мы помним, что по закону вас не могут шантажировать и угрожать расправой.

Это необходимо, чтобы при необходимости вы могли доказать факт нарушения закона со стороны представителя коллекторского агентства. Ведь мы помним, что по закону вас не могут шантажировать и угрожать расправой. - Не предоставляйте свои персональные данные. Вам необходимо знать, как вычислить коллектора, чтобы не попасться в руки мошенникам, которые собирают персональные данные должников с целью последующего оформления новых займов. Поэтому если вам звонят и просят назвать данные паспорта и ИНН, смело кладите трубку.

- Сообщите, что вы не собираетесь скрываться и будете платить. При общении с коллектором постарайтесь объяснить ему, что вы не планируете скрываться и будете оплачивать долг. Тут же можно уточнить, не изменились ли реквизиты на которые необходимо вносить деньги.

Это необходимо, чтобы при необходимости вы могли доказать факт нарушения закона со стороны представителя коллекторского агентства. Ведь мы помним, что по закону вас не могут шантажировать и угрожать расправой.

Это необходимо, чтобы при необходимости вы могли доказать факт нарушения закона со стороны представителя коллекторского агентства. Ведь мы помним, что по закону вас не могут шантажировать и угрожать расправой.Что делать если коллектор угрожает

Если вместо сотрудника банка или микрофинансовой организации вам звонит коллектор, о лояльном и уважительном отношении можете забыть. Сотрудники так званых факторинговых агентств позволяют себе повышать голос, использовать ненормативную лексику, а также запугивать тем, что у вас и ваших родственников заберут имеющееся движимое и недвижимое имущество.

Сотрудники так званых факторинговых агентств позволяют себе повышать голос, использовать ненормативную лексику, а также запугивать тем, что у вас и ваших родственников заберут имеющееся движимое и недвижимое имущество.

В этом случае необходимо:

- сообщить, что вы помните о долге и не будете вестись на провокации;

- проинформировать коллектора о том, что вы будете жаловаться его начальству и в соответствующие правоохранительные органы;

- обязательно фиксировать разговор с коллектором на видео или диктофон.

Знайте, что ни один коллектор не имеет право изымать ваше имущество без постановления суда, поэтому если у вас пытаются отнять деньги, украшения или технику — немедленно вызывайте полицию.

Читайте также: Банк обанкротился: что будет с займом?

Также вам может быть полезно видео ниже.

Как разговаривать с коллекторами если ты не должник

Довольно часто встречаются ситуации, когда под раздачу коллекторского агентства попадают добропорядочные заемщики и лица, никогда ранее не бравшие кредиты. Обычно это происходит по следующим причинам:

Обычно это происходит по следующим причинам:

- вы являетесь поручителем по кредиту вашего родственника или знакомого;

- вы были указаны как контактное лицо;

- после смены сим-карты, когда к вам попадает номер, ранее числящийся за должником.

В первом случае, увы, вам не поможет ни одна статья на тему «как бороться с коллекторами Приватбанка и МФО», так как вы несете такую же финансовую и юридическую ответственность, как и должник.

Во втором случае вы можете смело идти к юристу и подавать иск в суд, так вы не выступаете поручителем и не несете никакой юридической ответственности за действия недобросовестного заемщика.

Ну а в третьем достаточно обратиться в главный офис коллекторской компании и объяснить, что этот номер у вас совсем недавно. При этом от вас могут потребовать предоставить свое ФИО и адрес места жительства, после чего номер будет удален из базы должников.

Надеемся, теперь вы знаете, как разговаривать с коллекторами по телефону. В заключение хотим отметить, что если у вас возникли финансовые трудности и вы не имеете возможности платить по кредиту, постарайтесь решить проблему с банком или микрофинансовой организацией, не доводя дело до того, как придется говорить с коллекторами. В этом случае можно рассчитывать на частичное списание долга и возможность реструктуризировать займ на более выгодных, чем кредит условиях.

В заключение хотим отметить, что если у вас возникли финансовые трудности и вы не имеете возможности платить по кредиту, постарайтесь решить проблему с банком или микрофинансовой организацией, не доводя дело до того, как придется говорить с коллекторами. В этом случае можно рассчитывать на частичное списание долга и возможность реструктуризировать займ на более выгодных, чем кредит условиях.

Что ждет коллекторов в 2021 году

Возможно, в скором времени финансовые компании обяжут предупреждать заемщиков о возможности привлечения коллекторских компаний. Над законопроектом № 4241, зарегистрированном в Верховной Раде, о защите должников при урегулировании просроченной задолженности. Над документом трудились нардепы, центробанк и Уполномоченный по правам человека. Также законопроект предусматривает:

- Создание центробанком публичного реестра коллекторских компаний;

- Надзор НБУ за поведением коллекторов по отношению к потребителям. Ненадлежащее поведение может привести к штрафу и даже исключению из вышеупомянутого Реестра.

Надеемся, в скором времени

Кира

В НБУ пояснили, как правильно разговаривать с коллекторами

В июле текущего года Национальный банк Украины (НБУ) получил 535 жалоб граждан на действия коллекторских компаний, что составляет почти треть от всех полученных за месяц жалоб на действия небанковских финансовых учреждений.

Как сообщает пресс-служба НБУ, две главные проблемы, с которыми сталкиваются клиенты: коллекторы звонят должнику с угрозами и контактируют с родственниками или соседями должника, которые не имеют никакого отношения к кредиту.

В НБУ напомнили, что, давая кредит, финансовая компания обычно просит заемщика дать телефон родственника, коллеги или друга. В то же время, учреждение не подписывает с ними никаких документов о поручительстве и может даже не проверять подлинность контактов. Взамен компания рассчитывает, что в случае просрочки кредита его удастся взыскать с помощью коллекторов.

«Если вы лично не давали разрешение на использование вашего телефона, финансовая компания и коллекторы нарушают законодательство. Если вам поступают звонки или письма по кредиту, который вы не брали и по которым не выступали поручителем, можно говорить о нарушении Закона Украины «О защите персональных данных». Номер телефона человека и его домашний адрес — это конфиденциальные данные. Финансовая компания и коллектор не имеют права на их обработку без согласия владельца», — говорится в сообщении.

Если вам поступают звонки или письма по кредиту, который вы не брали и по которым не выступали поручителем, можно говорить о нарушении Закона Украины «О защите персональных данных». Номер телефона человека и его домашний адрес — это конфиденциальные данные. Финансовая компания и коллектор не имеют права на их обработку без согласия владельца», — говорится в сообщении.

В НБУ подчеркивают, что, если коллектор угрожает, он нарушает законодательство.

«Во-первых, такие методы работы коллекторов как угрозы, круглосуточные звонки должнику и членам семьи, использование бранных слов в сообщениях, распространение оскорбительных фотоколлажей и так далее нарушают ряд статей Конституции Украины (статьи 3, 21, 22 и 32), Гражданского кодекса Украины (статьи 3 , 291, 301, 302 и 308), Уголовного кодекса Украины (статья 182). Во-вторых, если коллектор угрожает принудительно взыскать долг, то он вводит человека в заблуждение. Ведь только органы Государственной исполнительной службы и частные исполнители имеют законодательные основания принудительно взыскивать задолженность, соблюдая официальных процедур, предусмотренных Законом Украины «Об исполнительном производстве». Коллекторские компании имеют право только информировать должника или поручителя по кредиту о наличии долга», — отмечают в НБУ.

Коллекторские компании имеют право только информировать должника или поручителя по кредиту о наличии долга», — отмечают в НБУ.

В Нацбанке рекомендуют узнать название коллекторской компании, представители которой звонят должнику.

«Если кредит никак вас не касается, стоит объяснить ситуацию и попросить прекратить звонки. Во-вторых, если вам продолжают звонить по кредиту, который вас не касается, обратитесь с письменной жалобой к руководству коллекторской компании, а также в контакт-центр НБУ по телефону 0800505 240. Также следует обратиться к Уполномоченному Верховной Рады Украины по правам человека или в суд. Ведь именно они контролируют соблюдение законодательства о защите персональных данных. В-третьих, если коллекторы угрожают, нужно обязательно обратиться в правоохранительные органы», — пояснили в Нацбанке.

Как сообщалось ранее, Национальный банк присоединился к разработке законопроекта, который должен четко определить правила работы коллекторов, запретить неэтичное поведение и установить санкции за нарушения.

В частности, среди главных изменений, предлагаются:

– банки и финансовые компании еще на этапе подписания договора должны предупреждать клиента о привлечении коллектора в случае просрочки по кредиту;

– коллекторы будут обязаны соблюдать требования этического поведения;

– Национальный банк будет вести реестр коллекторов;

– банки и финансовые компании будут контролировать поведение привлеченных ими коллекторов, а также будут обязаны сообщать НБУ о заключенных сделках с коллекторами.

Как разговаривать с коллекторами и коллекторскими агентствами

Давайте рассмотрим как правильно разговаривать с коллекторами по телефону, какими правами они наделены, как они работают и как защищаться, когда угрожают. Коллекторские агентства, работающие в Казани, это Секвойя Кредит Консолидейшн, Пристав, Русдолгнадзор, Кредитэкспресс, Первое коллекторское бюро, ЭОС, Морган энд Стаут, Агентство по возврату долгов, Национальная служба взыскания, Столичное коллекторское агентство и другие.

Общение заёмщиков с коллекторами оговорены в следующих законодательных документах:

- ст. 24 ГК РФ (§ 1) — переуступка банком долга (цессия),

- гл. 52 ГК РФ — заключение банком агентского договора с коллектором,

- гл. 49 ГК РФ — договор поручения, на основании которого коллекторы представляют интересы кредитора.

В первом случае не требуется согласия должника на переуступку прав требования (ст. 382 ГК РФ), однако коллектор обязан письменно проинформировать заёмщика, в противном случае неплательщик имеет полное право не исполнять обязательства перед новоявленным кредитором.

Любопытно, что должнику предоставлено право выдвигать против нового кредитора претензии, которые не были рассмотрены первоначальным кредитором до получения вышеозначенного письменного уведомления о переходе прав к новому кредитору (ст. 386 ГК РФ).

386 ГК РФ).

Вопрос с задолженностью может быть разрешён на досудебном этапе либо в порядке судебного производства, при этом первый вариант наиболее оптимален для обеих сторон.

Основной миссией коллекторов считается оказание помощи должнику в поисках выхода из сложившейся ситуации, в частности — составления платежного плана с учетом финансового положения неплательщика (с возможностью реструктуризации или рассрочки по кредиту), однако в российских реалиях подобный сценарий происходит достаточно редко.

И вот здесь наступают досудебные контакты сторон: телефонные переговоры, письменные рассылки и личные встречи. Коллекторы обычно предлагают встретиться и обсудить вопросы о причинах неуплаты и примерных сроках возвращения долга.

Должникам следует помнить, что коллекторы не вправе тревожить их телефонными звонками между 22.00 и 06.00 часами (ст. 96 ТК РФ). В начале телефонного разговора с взыскателем целесообразно попросить его назвать контактные данные агентства (название, адрес, номер телефона) и свою фамилию.

Должнику следует помнить, что при общении с коллектором, выкупившим долг, имеется возможность «закрыть» свои обязательства с существенным дисконтом, поскольку банки часто продают долги с существенной скидкой. Поэтому коллекторы зачастую готовы получить часть «живых денег» сразу и простить остаток долга. То есть с ними можно попытаться договориться, однако в случае агрессии и угроз с их стороны, следует немедленно писать заявление в правоохранительные органы.

При визите к должнику коллекторы обязаны предъявлять документы, подтверждающие право требования и личность визитёра. В таких случаях должникам не следует забывать, что пускать «дорогих гостей» на порог квартиры вовсе необязательно, поскольку неприкосновенность жилища пока ещё гарантируется Конституцией РФ.

Разговаривать с сотрудниками коллекторского агентства лучше со своими свидетелями либо документировать ход переговоров посредством видео- или аудиозаписи. В случае даже малейшего намёка на угрозы — сразу же вызывать полицию и писать заявление о хулиганских выходках взыскателя (жалобы на противозаконные действия также разумно подать в Роспотребнадзор и в органы прокуратуры Казани).

Попытки некоторых горе-коллекторов воздействовать на должника путём обращения к соседям, коллегам или родственникам, следует воспринимать как разглашение персональных данных (обнародование третьим лицам информации о сумме долга, сроках просрочки, названия банка-кредитора и т.д., считается разглашением персональной информации, что прямо запрещено законом «О персональных данных»).

Вместе с тем, должник вправе вовсе не общаться с коллекторами по телефону и не идти с ними на контакт, ожидая передачи дела в суд. Однако в этом случае существует высокая вероятность вынесения решения не в пользу заёмщика, что грозит уже вполне законным арестом его имущества со стороны судебных приставов, с последующей продажей на аукционе в счет погашения долга.

Поэтому заёмщику разумно всё-таки заключить соглашение с коллекторами (естественно, только в том случае, если последние максимально корректны в общении, действуют в полном соответствии с нормами законов и никоим образом не нарушают права должника). Такой сценарий позволит должнику, как минимум, поберечь нервы, а как максимум — полностью «закрыть» долговую проблему.

Источник: www.tatbank.ru

Если вы столкнулись с неправомерными действиями коллекторов, вам названивают по телефону и беспокоят, то напишите о своем случае в комментариях. Также можно получить бесплатную юридическую консультацию именно по Вашему случаю, оставить заявку можно здесь.

Источник: Tatbank.ru.

При использовании информации активная прямая гиперссылка на сайт www.tatbank.ru обязательна.

Самые интересные новости финансового рынка в нашем паблике Вконтакте. Подпишись!

Текст разговора с коллектором

Федеральный закон от 3 июля г. Согласно закону, коллекторы, или сотрудники отдела взыскания банка, или МФО, не вправе :. Закон довольно-таки молод и не всегда соблюдается сотрудниками коллекторских агентств. Поэтому, рекомендуем записывать разговоры с взыскателями. И в случае некорректного общения с Вами незамедлительно жалуйтесь в Федеральную службу судебных приставов России.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Структура разговора коллектора с должником

Согласно закону, коллекторы, или сотрудники отдела взыскания банка, или МФО, не вправе :. Закон довольно-таки молод и не всегда соблюдается сотрудниками коллекторских агентств. Поэтому, рекомендуем записывать разговоры с взыскателями. И в случае некорректного общения с Вами незамедлительно жалуйтесь в Федеральную службу судебных приставов России. Это поможет закону заработать в полную силу. Коллекторы обязаны представиться перед началом разговора.

Согласно закону, коллекторы, или сотрудники отдела взыскания банка, или МФО, не вправе :. Закон довольно-таки молод и не всегда соблюдается сотрудниками коллекторских агентств. Поэтому, рекомендуем записывать разговоры с взыскателями. И в случае некорректного общения с Вами незамедлительно жалуйтесь в Федеральную службу судебных приставов России. Это поможет закону заработать в полную силу. Коллекторы обязаны представиться перед началом разговора.В первом случае долг по кредиту так и остается принадлежать банку, коллекторы лишь привлечены для оказания услуг по взысканию долга. Во втором случае долг Ваш перешел от банка коллекторам, то есть банку Вы больше ничего не должны, всё взаимодействие теперь будет только с коллекторами.

Если звонки аналогичного характера продолжают поступать, Вам необходимо обратиться в правоохранительные органы, предварительно записав телефонный разговор. Это не что иное, как вымогательство — статья уголовного кодекса.

Попросите выслать заказным письмом в Ваш адрес агентский договор или договор цессии в зависимости от того, какой способ сотрудничества используется между банком и коллекторским агентством , дабы убедиться, что звонящий или пришедший вообще имеет какие-либо полномочия общаться с Вами по Вашей задолженности. Тут универсальной формулы нет, так как каждый человек индивидуален.

Тут универсальной формулы нет, так как каждый человек индивидуален.

Но постарайтесь максимально отключить волнение, включить равнодушие и общаться спокойно. Если взыскатель звонит Вам впервые, объясните коротко свою ситуацию, вследствие чего Вы не можете оплачивать кредит.

Понятно, что зачастую коллекторов Ваши доводы не интересуют, их задача получить платеж в кратчайший срок. Но в дальнейшем, если звонки начнут носить слишком частый характер, Вы можете ссылаться на то, что уже объясняли ситуацию и не хотите 50 раз одно и то же повторять.

Текст пленума сложен для восприятия, но суть его такова:. Это, в принципе, правильный подход со стороны банков и коллекторов, но зачастую они используют подобные трюки просто, чтобы получить какую-то сумму от Вас. В первом случае взыскатель явно лукавит, так как информация в бюро кредитных историй поступает в автоматическом режиме, и рядовой сотрудник на это повлиять никак не может подробнее о кредитных историях в соотв. Поэтому если Вам в разговоре готовы идти на какие-то уступки, просите это закрепить документально в виде дополнительного соглашения к кредитному договору.

Без подписанного документа — это всего лишь слова…. Если понимаете, что в ближайшие месяц-два Вы не сможете восстановить платежи по графику, а от Ваших небольших платежей долг не снижается, а наоборот продолжает расти.

В суде есть шансы, что кредитный договор будет расторгнут. И не слушайте доводы коллекторов о том, что в суде будет только хуже, что на Вас повесят все судебные расходы, долг вырастет в разы. В Вашем распоряжении необъятные просторы интернета и наш ресурс, благодаря которому Вы сможете абсолютно бесплатно сдержать любой натиск со стороны коллекторов и службы взыскания банков.

Если Вы попали в непростую ситуацию и не можете больше оплачивать кредиты, прочитайте наш сайт от корки до корки, и мы уверены, что Вы найдете ответы на все свои вопросы и сможете самостоятельно выработать стратегию поведения и выхода из долгов. Мы не рекомендуем прибегать к услугам антиколлекторов и всевозможных финансовых защит на этапе общения с коллекторами, так как взыскателей только разозлит тот факт, что Вы нашли деньги на оплату услуг сторонних организаций, а им денег не платите.

Оставьте ваши данные и мы с вами свяжемся в самом скором времени. Это бесплатно! Москва и обл. О компании Почему мы Наша команда Отзывы Наш блог.

Что делать, если нечем платить кредит?! Банкротство физических лиц — законный выход Банкротство: последствия и противопоказания Узнайте, подходит ли банкротство именно Вам Банкротство: пошаговая инструкция Наши цены и тарифы Расчет стоимости Оплата услуг онлайн Наши акции. НЕТ Коллекторы и приставы 9 советов при общении с коллекторами и службами взыскания банков 9 советов при общении с коллекторами и службами взыскания банков.

Совет 1 Записывайте разговоры. Совет 2 Попросите представиться. Совет 3 Потребуйте документ, подтверждающий полномочия коллекторского агентства. Совет 4 Тон голоса. Совет 5 Объясните причину отсутствия платежей. Совет 6 Типовые ответы. Текст пленума сложен для восприятия, но суть его такова: Коллектор: Вы оплатите 25 или 26 числа?

Вы: Платить не отказываюсь, нет возможности сейчас! Совет 7 Без бумажки — ты букашка. Совет 8 Посылайте взыскателей в суд. Совет 9 Будьте максимально подготовлены к разговору. Я согласен с условиями политики конфиденциальности.

Как правильно общаться с коллекторами

С момента вступления в силу закона о коллекторах взаимодействие между должником и взыскателем кардинально изменилось. О чем надо помнить, готовясь к разговору с взыскателями долгов? Исчерпывающую информацию об основных правах должника можно найти на сайте Национальной ассоциации профессиональных коллекторских агентств НАПКА. Однако ничего удивительного тут нет, поскольку с начала года вступил в действие закон ФЗ так называемый закон о коллекторах , который описал все процедуры взаимодействия должника и взыскателя. И соблюдать этот закон теперь в интересах всех сторон.

Житель Свердловской области обратился к приставам с жалобой на коллекторов, которые пытались взыскать с него долг перед МФО. Должник рассказал, что ему приходится разговаривать с взыскателями по несколько раз в день.

Меня зовут Владисфлен Нефпиздрохович Мегатрон, Я- суперстрашный инспектор отдела взыскания величайшей компании- ГрабарвуишенезинйшенкамтинмейтиВилтиВорлдинкорпорейтед. Могу ли я услышать Иванова Ивана Ивановича? Ответ: -Да. Послушай, дядя. К чему столько пафоса?

Как общаться с коллекторами?

Если банк не способен добиться от вас погашения долга, то он передаёт его коллектору. От него милостей можно не ждать. Что делать в таких случаях? В первом случае, ваше согласие на переуступку прав требования не нужно, так гласит статья ГК РФ. При этом согласно закону, необходимо проинформировать неплательщика в письменной форме, иначе он может не исполнять свои обязательства перед новоиспеченным кредитором. Интересная деталь: согласно ст. Взыскание долга может проходить как на досудебном этапе, так и на этапе судебного производства. Решение долгового вопроса в досудебном порядке наиболее выгодно для обеих сторон.

9 советов при общении с коллекторами и службами взыскания банков

Пожалуй, самый распространенный вид взаимодействия с коллектором — это телефонный разговор. Большинство заемщиков вздрагивают от мелодии телефонного звонка, если на дисплее высвечивается незнакомый номер. Выводит из равновесия? Портит настроение на весь день?

Не секрет, что коллектор — это обычно человек с железной хваткой, способный пошатнуть нервную систему любого среднестатистического обывателя.

Ниже приводится типизированная схема общения сотрудника по возврату долгов с клиентами, родственниками, соседями, сослуживцами. Your IP address will be recorded. Log in No account?

Без мата: как общаться с коллекторами

.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Жесткий разговор с коллекторами. Как разговаривать с коллекторами по телефону..

Разговоры с коллекторами текст

.

Однако в тексте не было прописано само определение «телефонного разговора». Что это такое, теперь спорят юристы, коллекторы и.

.

Как грамотно отвечать коллектору по телефону? Основные уловки и методы развода в разговоре.

.

.

.

.

.

Как отшить коллекторов навсегда (по телефону): отказ по закону

Коллекторы часто перегибают палку, начинают сильно доставать, беспокоят не только должника, но и его близких и даже соседей. Понятно, что такая ситуация причиняет дискомфорт. Поэтому все должники часто задаются вопросом, как отшить коллекторов и прекратить все это. С этим и разберемся.

Если кредит просрочен, банк рано или поздно передаст дело коллекторскому агентству — это неизбежно. Но если знать, как отшить коллекторов, как правильно с ними общаться, особых проблем они не принесут. Изучайте информацию на Бробанк.ру и избавляйтесь от натиска взыскателей.

Можно ли послать коллекторов

Самый важный момент — нет нормы закона, которая бы обязывала должников общаться с представителями коллекторских служб. Они могут названивать, даже приходить домой, но вести с ними диалог или нет — решать вам. Можете вообще прекратить с ними все общение.

Важные моменты:

- коллекторы могут звонить, но количество звонков ограничено законом. Это раз в день, два раза в неделю и 8 раз в месяц. Нет регламента, который бы определял продолжительность такой беседы. Поэтому, фактически вы можете взять трубку, послушать секунд 5 собеседника и просто сбросить звонок. Больше в этот день вас беспокоить не имеют права;

- если коллектор пришел к вам домой, вы совершенно не обязаны открывать двери и впускать его. Пусть стучится сколько угодно, не хотите — не открывайте. Если будет слишком настойчиво тарабанить — вызывайте полицию. При звонке можете немного преувеличить ситуацию, чтобы наряд прибыл быстрее.

По сути, вы реально можете послать коллектора на все четыре стороны. Но при этом важно понимать, что взыскатели тоже не так просты. Если должник проявляет к ним агрессию, физическое воздействие, угрозы и оскорбления, они обязательно обратятся в правоохранительные органы. Так что, не переусердствуйте в своем желании отшить представителей коллекторского агентства.

Помните, что если вы не идете на контакт с коллекторами, они переключатся на ваших родственников. Поэтому подумайте, прежде чем включить полную оборону и не контактировать с ними.

Как можно отшить коллекторов по телефону навсегда

Нет ни одного способа полностью прекратить общение, сказав коллектору определенную фразу. Важно понимать, как вообще работают такие агентства. По сути, это колл-центры, а коллекторы — простые операторы, работающие по заданному сценарию.

Звонки им выдает программа. Коллектор предварительно видит пометку с историей переговоров, после сам тоже ставит какие-то примечания. Чтобы ни сказал должник, вскоре программа снова даст звонок специалисту, при чем это может быть уже совершенно другой оператор. Поэтому часто бывает так, что должник слышит одни и те же вопросы, говорит коллектору все то же самое по кругу. Так построена система.

Можно сколько угодно посылать звонящего, говорить ему “Идите в суд!”, “Все равно ничего платить не буду”, все бесполезно. Вскоре вы снова увидите входящий вызов. Но способ все же есть — написать заявление об отказе во взаимодействии.

Официальный отказ от взаимодействия с коллекторами

У должника есть законное право отказаться от общения с коллектором. Таким правом его наделяет ФЗ-230, статья 8. Там говорится о том, что должник правомочен направить отказ от взаимодействия со взыскателя или указать своего представителя, к которому и будут обращаться коллекторы. Но нас интересует именно первый вариант — полный отказ.

Особенности подач такого заявления:

- оно может быть направлено банку или коллектору, который работает от его лица. Лучше направить и тому, и другому;

- направить заявление можно только спустя 4 месяца после образования просроченной задолженности. Если отправить раньше, оно будет недействительным;

- обращение подается путем отправки заказного письма с уведомлением, путем личного обращения (вручение под расписку) или через нотариуса;

после получения письма взыскатель обязан прекратить общение с должником по собственной инициативе. - если коллекторы нарушают закон, бесконечно звонят, приходят чаще раза в неделю, засыпают СМС-сообщениями, посягаются на вашу честь и достоинство (например, в случае нелицеприятных надписей в подъезде) — пишите заявление в прокуратуру;

- если вас и ваших близких оскорбляют, сыпят угрозами, если портят имущество, применяют силу — бегом в полицию;

- всегда обращайтесь с жалобам в ФССП, именно эта служба занимается надзором за коллекторами.

- не стоит дрожать перед коллекторами. Ведите себя с ними уверенными, не давайте им почувствовать, что они — хозяева ситуации;

- внимательно изучите Закон о коллекторах. Там прописано, что не могут делать эти взыскатели. Если что-то нарушают, например, за неделю позвонили больше двух раз, сразу пишите на них жалобу;

- если не боитесь звонков родственникам и друзьям, можете вообще не отвечать на звонки. Или отвечайте, но через пару секунд сбрасывайте — чтобы по факту звонок был зафиксирован;

- закройте свои страницы в социальных сетях, чтобы коллекторы не могли писать тем, кто числится у вас в друзьях;

- если долг продан коллекторам, поинтересуйтесь специальными условиями погашения. В этом случае можно договориться заплатить, например, половину долга, и от вас отстанут;

- если понимаете, что не сможете закрыть долг, не платите вообще ничего, иначе от вас просто не отстанут никогда. В этом случае нужно прекратить все выплаты и ждать обращения банка в суд, так будет лучше;

- если с факта образования прошло больше 4 месяцев, пишите отказ от общения с коллекторами. Для белых агентств это действенная штука.

В банк такое заявление нужно направить обязательно, так как в этом случае он потеряет право передавать долг на взыскание всем коллекторским службам. Если направить заявление только коллекторскому агентству, которое беспокоит, после банк может передать дело другой фирме.

Бланк заявления об отказе от взаимодействия с коллекторами →

Если банк после обратится в суд, то после вступления решения суда в законную силу заявление аннулируется на срок 2 месяца.

На сегодня это единственный способ отшить коллекторов навсегда. После написания такого заявления банкам обычно ничего другого не остается — они обращаются в суд. В целом, для должника это не плохо, так как долг зафиксируется, пени больше не будут увеличивать его каждый день. А процесс взыскания от судебных приставов нельзя назвать жестким.

С черными коллекторами все сложнее

Хорошо, если вы должны банку. Эти кредитные организации следят за своей репутацией и передают дела на взыскание только белым агентствам, которые работают в полном согласии с законом. То есть не превышают полномочий, не занимаются выбиванием долгов, не названивают бесконечно.

Если же вы должны микрофинансовой организации, дело более сложное. Обычно эти структуры привлекают “жестких” коллекторов, которые плевать хотели на действующие нормы законодательства. А порой взысканием занимается специальный отдел кредитора, а не сами коллекторы.

Если написать заявление на отказ от общения, скорее всего, не будет вообще никакого результата. Кроме того, именно эти коллекторы могут угрожать, портить имущество, позорить должника перед родственниками, соседями. Бороться с ними сложно, но все же можно. Нужно подавать жалобы, и как можно больше.

Куда жаловаться:

Конечно, не стоит думать, что жалобы — это волшебные таблетки. Все равно придется потерпеть, прежде чем госорганы примут какие-то меры. И помните о главном — все ваши жалобы должны чем-то подтверждаться. Например, видео, записью переговоров, СМС, детализацией разговоров и пр.

Что делать с коллекторами: советы бывалого

Должники, которых можно назвать профессионалами своего дела, могут дать несколько советов “начинающим”:

К сожалению, полностью избавиться от коллекторов невозможно. Нет универсальных способов и фраз, но свести контакты к минимуму вполне реально. И помните, что если должник показывает свою слабость, на него будут наседать еще больше.

Об автореИрина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 86

Шесть советов по выполнению обратных звонков, которые приносят результат

Для большинства людей звонок в трубку, чтобы позвонить клиенту и попросить у него денег, не является изюминкой дня. Фактически, в большинстве кредитных отделов, которые перегружены и недоукомплектованы персоналом, инкассовые требования размещаются на последнем месте или вообще выпадают из «списка дел».

Почему? Причины разные. Но, по сути, правда в том, что колл-звонки выводят большинство людей из зоны комфорта. Они не уверены в процессе, поэтому боятся смущения или неудачи.

Если сбор является частью ваших должностных обязанностей, вот вам хорошие новости. Вы можете стать более комфортным и успешным, следуя нескольким советам наших профессионалов в области коллекционирования.

# 1 Всегда будьте готовы — в целом и в частности

Великий Бобби Ансер из NASCAR сказал: «Успех — это место, где встречаются подготовка и возможности». Мы не могли больше согласиться. Когда дело доходит до вызова сбора, вы никогда не будете слишком подготовлены.

Будьте готовы искать оправдания

Перед тем, как сделать следующий вызов, найдите время, чтобы составить список распространенных оправданий клиентов, сопоставив их с эффективными опровержениями.Запишите их на карточках или включите в свой компьютерный сценарий. Сгруппируйте их по категориям и держите под рукой. Обменивайтесь идеями с другими сотрудниками вашего отдела. Затем, когда клиент пытается завершить звонок, предложив предлог, вы можете взять под свой контроль, ответив хорошо продуманным ответом и вернувшись к цели вашего звонка — взысканию долга.

Вот несколько примеров от наших экспертов по сбору данных для начала:

Заказчик: Чек по почте.

Коллекционер: Отлично! Могу ли я получить номер чека, сумму и дату его отправки, чтобы я мог убедиться, что он отправлен правильно?

Клиент: У меня сейчас проблема с денежным потоком.

Коллекционер: Я понимаю, что времена тяжелые. Могу ли я установить для вас тарифный план или вы можете внести хотя бы частичную оплату сегодня?

Клиент: У меня нет копии счета.

Инкассатор: Я пришлю счет по факсу прямо сейчас. Вы отправите чек сегодня?

Вооружитесь фактами

Прежде, чем вы возьмете трубку, очень важно, чтобы у вас была вся информация о долге, по поводу которого вы звоните. Наличие фактов перед вами позволяет вам контролировать ситуацию. Вы же не хотите, чтобы разговор был прерван вопросом, на который вы не можете ответить. Многие клиенты знают, как использовать это в своих интересах. Внезапно они не могут обсуждать платежи в их аккаунте без подробностей, которых у вас нет, и у них тоже нет «при себе».Итак, звонок окончен.

Если вы слышите, как вы говорите: «Я должен ответить вам по этому поводу», значит, вы только что предоставили клиенту продление без обязательства платить », и вам придется начать с ним с нуля, когда вы Перезвоните.

Перед тем как позвонить, убедитесь, что перед вами как минимум следующее:

- Точная сумма задолженности

- Условия продажи

- Приобретенных товаров / услуг

- Срок оплаты

- Прочие открытые счета-фактуры, даже непросроченные

Знай, кому звонишь

Также полезно проинформировать себя о платежной записи клиента в вашей компании, а также о любой другой истории платежей, которая может быть вам доступна.Обычно они платят вовремя? Платежи становятся все медленнее и медленнее? Является ли просроченная оплата нехарактерной для этого клиента?

# 2 Мыслить позитивно

Ваше психическое состояние сильно влияет как на то, как вы обращаетесь с должником, так и на то, как они реагируют на вас. Относитесь к каждому звонку так, как если бы это был ваш первый звонок в очень хороший день. Улыбнись на твоем лице. Если предыдущий звонок вас раздражал, успокойтесь и начните заново. Клиент ответит на ваш тон.Ваше оптимистичное настроение будет заразительным, и вы, скорее всего, получите более положительный отклик от покупателя.

# 3 Говорите профессионально и авторитетно

Большинство из нас воспринимает свой голос как должное. Но тон, высота тона, интонация и даже скорость, с которой вы говорите, могут оказать сильное влияние на вашего слушателя. Подумайте о типичных репортерах новостей или радиокомментаторах. У них есть голоса, привлекающие внимание. Приложив немного усилий, вы тоже можете его развить.

Попробуйте записать общий вводный звонок, а затем послушайте себя.Внесите необходимые изменения и попробуйте еще раз. Это не только улучшит ваше общение по телефону, но и укрепит уверенность в себе. Это требует немного времени и дополнительной работы, но помните, что успех во многом зависит от подготовки.

Вот несколько советов, которые могут помочь:

- Не жуйте жевательную резинку и не пейте, когда разговариваете по телефону

- Говорите медленнее и произносите

- Используйте более низкий голос

- Пауза чаще

- Убедитесь, что вы произносите концевые согласные в словах и не произносите пропущенные слова

- Улыбайтесь во время разговора — хотя человек на конце линии не видит этого, он это слышит; и все более открыто реагируют на улыбку, чем на хмурый взгляд

Следование этим простым советам значительно улучшит ваши навыки телефонной связи и даст вам право управлять разговором.

# 4 Возьми под контроль и не отпускай

Вы можете управлять вызовом таким образом, чтобы контролировать реакцию клиента. В дополнение к тому, что мы уже упоминали о подготовке и озвучивании, вот еще несколько уловок:

Обращайтесь к клиенту по имени во время разговора. Это свидетельствует об уважении с вашей стороны и привлекает их внимание. Однако будьте осторожны, не переусердствуйте, иначе это начнет звучать надуманным и раздражающим.

Сделайте клиента правым , даже если он ошибается.Вы можете не согласиться с тем, что они говорят, но вы все равно можете это подтвердить. После возражения или извинения скажите: «Я понимаю, почему вы так думаете». Или: «Я точно вижу, как такое может случиться». Подтверждение того, что говорит клиент, поддерживает открытые линии связи. Понимание их точки зрения, даже если вы разделяете ее, обезвредит покупателя.

Задавайте открытые вопросы. Постарайтесь, чтобы покупатель предоставил вам как можно больше информации.Например, банковская информация имеет решающее значение, но многие клиенты могут не захотеть ею делиться. Вместо того, чтобы прямо спросить: «Где ваш аккаунт?» Попробуйте «Вы отправите чек или денежный перевод?» Обычно он говорит «чек». Вы отвечаете: «Ничего страшного. Чтобы не упустить, на какой банк он будет привлечен? »

Слушайте внимательно и делайте заметки. Вы узнаете, серьезно ли покупатель относится к оплате. У вас также будет боеприпасы для следующего звонка, и вы будете готовы опровергнуть любые оправдания, которые, возможно, использовались в прошлом.

Использовать тишину. Медленно сосчитайте до пяти, прежде чем отвечать на заявление клиента, и подождите несколько секунд после того, как задаете вопрос. Если оставить пустые места в разговоре, должник будет их заполнять.

Оставайтесь сосредоточенными. Некоторые клиенты будут пытаться сбить вас с пути, жалуясь на обслуживание или как-то перекладывая вину за свои проступки на вас. Будьте вежливы, даже подтвердите их мнение. Но всегда возвращайте их к сути вашего звонка — получению денег по праву, причитающихся вашей компании.

Не позволяйте покупателю манипулировать вами. Кричащий покупатель может использовать гнев как уловку, чтобы расстроить вас и закончить разговор. По крайней мере, вы никуда не денетесь с тем, кто рассержен.

Если покупатель начинает кричать или использовать ненормативную лексику, сохраняйте спокойствие. Попробуйте напомнить им, что вы не можете помочь разрешить ситуацию, если они кричат. Если это не сработает, скажите что-нибудь вроде: «Очевидно, сейчас неподходящее время для вас. Когда я могу вам перезвонить? »

Вы также можете попробовать тактику, которую использует один из коллекционеров ABC-Amega.Скажите: «Не могли бы вы подождать минутку? Я не понимаю, о чем ты говоришь. Положите трубку на несколько секунд, затем снова поднимите трубку со словами: «Я вернулся». Эти несколько секунд молчания часто достаточно успокаивают клиента, чтобы вы могли продолжить обсуждение в более разумной манере.

# 5 Пух для ногтей

Звонок, который не приводит к обязательству со стороны клиента, является бесполезным звонком. Если вы не можете заставить их совершить платеж в полном объеме, пообещайте что-нибудь — частичную оплату или обратный звонок с указанием даты платежа.Убедитесь, что вы контролируете время. Не спрашивайте: «Когда ты сможешь вернуться ко мне по этому поводу?» Лучше спросите: «Ты перезвонишь мне до среды?»

Не кладите трубку, не подведя итоги разговора. Пересмотрите их обязательства, ваши ожидания и последствия, если ваши ожидания не оправдаются. Подчеркните срочность вопроса. Клиенту легко забыть о том, о чем вы договорились, как только звонок завершится, особенно если он не думает, что вас действительно беспокоит результат.

Подчеркните важность того, чтобы покупатель перезвонил вам в день обещания оплаты — чтобы вы знали, что чек был отправлен. Если они не позвонят, скорее всего, платеж не состоится. Вы не будете тратить время на ожидание чека, который никогда не был отправлен по почте.

И, наконец, если покупатель не выполняет свои обязательства, убедитесь, что вы справились с последствиями. Если вы этого не сделаете, они никогда не воспримут вас всерьез.

# 6 Учись быть гибким

Следование приведенным выше советам поможет повысить эффективность ваших требований о взыскании долга, но волшебной формулы взыскания долга не существует.Каждый клиент индивидуален. Что действительно хорошо работает с одним, может ни к чему не привести с другим. Внимательно слушайте клиента, и вы найдете подсказки, как лучше всего справиться с каждой ситуацией.

*****

В качестве старшего специалиста ABC-Amega Боб Тарниш управляет глобальными коллекциями для ключевых клиентов. Он также отвечает за мониторинг работы нашей всемирной сети аффилированных юристов. Щелкните здесь, чтобы получить дополнительную информацию о карьере Боба в ABC.

Чтобы получить советы и информацию о коммерческих коллекциях, ознакомьтесь с другими статьями на нашем веб-сайте:

Чтобы узнать больше о наших услугах по сбору коммерческих платежей, свяжитесь с нашей командой по телефону 844.937.3268 сегодня!

Работа со сборщиками долгов во время пандемии

Потеря рабочих мест связана с коронавирусом. Если у вас возникли проблемы с оплатой счетов, вы не одиноки. Вот несколько вещей, о которых следует помнить, если звонит сборщик долгов.

Поговорите с коллекционером хотя бы один раз, даже если вы не можете заплатить сразу или не думаете, что вы должны деньги. Таким образом вы сможете подтвердить, действительно ли это ваш долг.Если это так, возможно, вы сможете разработать план платежей или урегулирование.

Коллекционеры должны соблюдать правила при обращении к вам. Посмотрите короткое видео в конце этого поста, чтобы узнать об этих правилах. Во время чрезвычайной ситуации с коронавирусом федеральное правительство и многие правительства штатов и местные органы власти также внедрили специальные программы, которые могут помочь вам управлять своим долгом:

- Министерство образования (ED) временно остановило сбор государственных студенческих ссуд, просроченных.Фактически, независимо от того, находитесь ли вы в дефолте или нет, если у вас есть федеральные студенческие ссуды, вам не нужно платить ежемесячные платежи с 13 марта по 30 сентября 2020 года, а проценты также были приостановлены. Посетите веб-сайт ED, чтобы узнать больше.

- Некоторые штаты ограничивают действия сборщиков во время этой чрезвычайной ситуации. Например, вы, вероятно, слышали о выплатах по стимулированию экономики в размере 1200 долларов, которые большинство людей получит в качестве прямого депозита на свой банковский счет. Если сборщик долгов или кредитор подали на вас в суд, у них может быть постановление о возмещении, которое позволит им арестовать платеж, когда он поступит на ваш счет.Некоторые штаты, однако, временно признают незаконными подобные операции по взысканию долгов. Обратитесь к генеральному прокурору штата, чтобы узнать о любых чрезвычайных ограничениях на действия по взысканию долгов в вашем штате. (Новый инструмент IRS «Get My Payment» позволяет отслеживать платеж на ваш счет.)

- Многие правительства штатов и местные власти временно приостановили такие действия, как выселение, отчуждение права выкупа права выкупа, а также перекрытие водоснабжения и коммунальных услуг. Свяжитесь с властями своего штата и местного самоуправления, чтобы узнать о мерах защиты в чрезвычайных ситуациях, которые могут применяться к вам.

Если вызовов сбора становится слишком много, их можно остановить. Просто отправьте коллекционеру письмо с просьбой прекратить с вами связываться. Сохраните копию для своих записей. Прекращение звонков не аннулирует долг. Вам все равно могут предъявить иск или сообщить о долге в кредитное бюро. Но прекращение звонков может дать вам время перегруппироваться, а затем начать работу по пути к финансовому оздоровлению.

Генеральный прокурор Флориды — Как защитить себя: взыскание долгов

en Español Как защитить себя: взыскание долгов

Источник: Офис генерального прокурора Флориды

«Сборщик долгов» — это тот, кто регулярно пытается взыскать долги перед другими.Коллектор может связаться с вами, если вы задержали платежи кредитору по личному, семейному или домашнему долгу или если в вашем аккаунте была допущена ошибка.

Инкассатор может связаться с вами лично или по почте, электронной почте, телефону, телеграмме или факсу. Однако коллекционер не может общаться с вами или вашей семьей с такой частотой, которая может быть обоснованно расценена как оскорбление. Коллектор не может связываться с вами на работе, если он знает, что ваш работодатель не одобряет это, а также он не может связываться с вами в нерациональное время или в неподходящем месте, например, до 8 а.м. или после 21:00, если вы не согласны.

Инкассатор должен отправить вам письменное уведомление в течение пяти дней после того, как с вами впервые свяжутся, с указанием суммы вашей задолженности. В уведомлении также должно быть указано имя кредитора, которому вы должны деньги, и какие действия вам следует предпринять, если вы считаете, что не имеете задолженности.

Вы можете помешать коллекционеру связаться с вами, написав в агентство письмо с просьбой прекратить. После того, как агентство получит ваше письмо, оно не сможет связываться с вами снова, за исключением того, чтобы сообщить, что больше не будет никаких контактов, или чтобы уведомить вас, если сборщик долгов или кредитор намереваются предпринять какие-то конкретные действия.

Если вы не уверены, что у вас есть задолженность, вы можете написать в коллекторское агентство в течение 30 дней после того, как с вами впервые свяжутся, заявив, что вы не задолжали деньги. После этого агентство не сможет связаться с вами, если вам не пришлют подтверждение долга, например копию счета.

Сборщик долгов не может никого беспокоить или оскорблять. Например, коллекционер не может использовать угрозы насилия против личности, собственности или репутации; использовать нецензурную или ненормативную лексику; рекламировать долг; или неоднократно или постоянно совершать телефонные звонки с намерением беспокоить или оскорблять человека по вызываемому номеру.Кроме того, сборщики долгов должны точно раскрывать свою личность человеку по телефону.

Коллектор долга не имеет права использовать ложные заявления, например, ложное утверждение, что они являются адвокатами, что вы совершили преступление, или что они работают или работают в кредитном бюро, или искажая сумму вашего долга, участие адвоката в взыскание долга или указание на то, что присланные вам документы являются юридическими формами, тогда как это не так. Коллекторы долга могут не говорить вам, что вас арестуют, если вы не заплатите; что они будут конфисковывать, украшать, арестовывать или продавать вашу собственность или заработную плату, за исключением случаев, когда коллекторское агентство или кредитор намереваются сделать это и имеют на это законное право; или что против вас будет подан иск, если они не имеют законного права подавать или не намерены подавать такой иск.

Жалобы на коллекторские агентства можно подавать в Управление финансового регулирования по адресу http://www.flofr.com/StaticPages/documents/OFR-CCA-103.pdf или в Федеральную торговую комиссию, корреспондентское отделение, Вашингтон, округ Колумбия, 20580. Вы также можете подать иск против коллекторского агентства за нарушение закона штата и / или федерального закона. Если вы выиграете, вам могут быть присуждены ваши фактические убытки, а также гонорары и расходы адвокатов.

Чтобы напомнить людям об их правах — а сборщикам долгов об их обязательствах — Федеральная торговая комиссия представляет новый видеоролик, доступный на сайте www.ftc.gov/MoneyMatters в разделе «Работа с долгом». Видео также доступно на испанском языке по адресу www.ftc.gov/asuntosdedinero.

Кроме того, не стесняйтесь читать, загружать, копировать и распространять предупреждение FTC для потребителей, доступное по адресу http://www.ftc.gov/bcp/edu/pubs/consumer/alerts/alt086.shtm, а также информацию о взыскании задолженности FTC. Часто задаваемые вопросы: руководство для потребителей доступно по адресу http://www.ftc.gov/bcp/edu/pubs/consumer/credit/cre18.shtm. Эти и другие публикации по взысканию долгов и управлению долгами также доступны на испанском языке на сайте www.ftc.gov/asuntosdedinero.

Новый закон позволяет сборщикам долгов связываться с вами по электронной почте, в текстовых сообщениях, в социальных сетях, Facebook, Twitter, начиная со следующего года

САН-ФРАНЦИСКО (KGO) — 2020 год стал свидетелем исторической потери рабочих мест и экономического спада, в результате чего миллионы людей остались в долгах. Для некоторых это означает обработку звонков от сборщиков долгов. По данным Бюро финансовой защиты потребителей, с конца следующего года коллекционерам также будет разрешено связываться с потребителями по электронной почте, текстовым сообщениям и даже через социальные сети.Если это звучит слишком навязчиво, в Consumer Reports есть несколько советов, которые помогут вам управлять обменом информацией.

Вы не ослышались: начиная с конца следующего года количество способов юридического обращения коллекторских агентств к вам значительно расширится. Около 70 миллионов человек взыскивают банкноты.

Хотя попытки взыскать законный долг совершенно законны, отрасль имеет историю агрессивной тактики, иногда даже пытаясь взыскать деньги с потребителей, которые даже не должны.

Сборщики долгов печально известны тем, что они преследуют потребителей по поводу долгов, которые уже были выплачены или никогда не были погашены.

Индустрия коллекционирования приветствует изменения. Один представитель сказал, что это «значительный шаг вперед в обновлении устаревших методов сбора, которые наносят ущерб малому бизнесу и оставляют потребителей в неведении».

СВЯЗАННЫЙ: Во время пандемии COVID-19 растет число мошеннических действий по взысканию долгов

Даже с этими изменениями все еще существуют способы защиты от агрессивного, несправедливого и даже незаконного взыскания.

Например, CR сообщает, что если с вами свяжется коллектор, запросите подтверждение долга. Вы можете рассчитывать получить информацию о долге по почте в течение примерно пяти дней.

И во многих штатах установлен срок давности в отношении срока взыскания долга, обычно от трех до шести лет, по истечении которого вам больше не нужно его выплачивать. Так что проверьте законы своего штата. Не выплачивайте какую-либо часть долга, пока не будете уверены, что все еще задолжали. В противном случае вы можете случайно восстановить старый долг, который вам больше не должен.

Если вы не признаете обвинение, получите копию своего кредитного отчета, чтобы убедиться, что вы не стали жертвой кражи личных данных. Вы можете бесплатно получить кредитные отчеты на сайте Annual-credit-report-dot-com.

СВЯЗАННЫЙ: Как защитить свой кредит, когда у вас неожиданно возникла медицинская задолженность

И если вы действительно должны деньги, но не можете позволить себе заплатить все сразу, вам следует попытаться договориться о более низкой сумме погашения и о плане платежей Вы можете позволить себе.

Не совсем понятно, как коллекторские агентства будут использовать социальные сети для связи с потребителями.Со своей стороны Facebook, который также владеет Instagram, сообщил Consumer Reports в заявлении: «Мы находимся в процессе пересмотра этого нового правила и в ближайшие месяцы будем работать с Бюро финансовой защиты потребителей, чтобы понять его влияние на людей, которые используют наши сервисы.» Twitter не сразу ответил на запрос о комментарии.

Все материалы Consumer Reports Copyright 2020 Consumer Reports, Inc. ВСЕ ПРАВА ЗАЩИЩЕНЫ. Consumer Reports — это некоммерческая организация, которая не принимает рекламу.Он не имеет коммерческих отношений с рекламодателями или спонсорами на этом сайте. Для получения дополнительной информации посетите ConsumerReports.org.

Взгляните на все истории 7 On Your Side с Consumer Reports здесь.

Copyright © 2021 КГО-ТВ. Все права защищены.

7 На вашей стороне: новые правила Бюро финансовой защиты потребителей означают, что коллекторы могут связываться с должниками через социальные сети.

НЬЮ-ЙОРК (WABC) — Федеральное правительство недавно приняло новые правила, которые предоставляют широкий охват сборщикам долгов, в том числе возможность связываться с вами через социальные сети . Но у вас все еще есть права.

В эти тяжелые финансовые времена легко просрочить счет и пойти на взыскание. А благодаря Бюро финансовой защиты потребителей сборщики долгов могут вторгнуться в ваши социальные сети со следующего года, связываясь с вами в Facebook, Twitter, Instagram и Snapchat.

Новые правила позволяют агентствам по сбору платежей отправлять текстовые сообщения, электронную почту и прямые сообщения в ваши учетные записи, что вызывает опасения по поводу конфиденциальности и преследований.

Итак, прежде всего, будьте осторожны с тем, что публикуете.

«Это действительно страшно, что сборщики долгов в основном могут, за неимением лучшего слова, преследовать кого-то или должника через свои социальные сети, чтобы узнать, что они делают, и использовать эту информацию против их, — сказал укротитель долгов и финансовый поверенный Лесли Тэйн.

Также прочитайте: 7 на вашей стороне помогает разочаровавшимся семьям получать пенсионные пособия

Она советует людям быть активными до того, как новые правила вступят в силу, и не публиковать ничего, о чем вы бы не хотели, чтобы агентство по взысканию долгов узнало.

Затем всегда проверяйте, кто вам звонит, и никогда не проверяйте себя, сообщая вызывающему абоненту номер социального страхования или дату рождения. Вместо этого положите трубку и позвоните первоначальному кредитору, чтобы письменно обосновать задолженность.

Это противозаконно, когда сборщики долгов угрожают подать на вас в суд или арестовать вас, или говорят, что собираются предать огласке ваш долг другим — это признак мошенничества.

Когда дело доходит до взыскания долгов, полезно знать свои права как потребителя.

У вас есть право указать номер телефона, по которому с вами можно связаться, и вы можете сказать что-то вроде: «Не звоните по этому номеру, это мой офис.

Также читайте: 7 On Your Side мобилизуется, чтобы помочь 90-летнему ветерану корейской войны

У вас также есть право установить временные рамки, в которые можно связаться с вами, например: «Не звоните мне после 20:00 »или« Не звоните до 9:00 »

И в новых правилах прописано, что если сборщик долгов свяжется с вами в социальных сетях, он должен предоставить вам четкую возможность отказаться от участия.

Тем не менее, это собирается изменить то, как многие подходят к учетным записям в социальных сетях как к побегу от реальности.Потому что теперь это ежедневное отвлечение будет напоминанием о долгах.

———-

ПОДЕЛИТЬСЯ ИСТОРИЕЙ

У вас есть проблема с компанией, которую вы не смогли решить? Если да, то 7 On Your Side хочет вам помочь!

Электронная почта [email protected] , или свяжитесь с Ниной по ее странице в Facebook или напишите ей в Твиттере Twitter @ 7OnYourSideNY ! Вы также можете позвонить на горячую линию 7 On Your Side по телефону 917-260-7697 или заполнить форму ниже.

Авторские права © 2021 WABC-TV. Все права защищены.

Сделайте это, когда сборщики долгов позвонят по телефону

Christine Balderas | Фотодиск | Getty Images

Потребители, получающие звонки о взыскании долгов, вскоре могут получить дополнительную защиту в соответствии с предложенными правилами Бюро финансовой защиты потребителей, обнародованными в четверг.

По данным CFPB, примерно с каждым третьим потребителем в прошлом году связался кредитор или коллектор, пытающийся вернуть долг.Несмотря на существующие законы, жалобы на взыскание долгов составляют четверть всех жалоб, полученных агентством на сегодняшний день — больше, чем в любой другой отрасли.

«Мы продолжаем слышать о серьезных проблемах с взысканием долгов — списании со счетов без разрешения, звонках в любое время дня и ночи, угрозах ареста или уголовного преследования или угрозах причинения физического вреда потребителям и даже их домашним животным», CFPB Директор Ричард Кордрей сказал в заявлении.

В соответствии с предлагаемыми правилами сборщики долгов должны будут провести дополнительную комплексную проверку, чтобы убедиться, что они взыскивают законный долг.(Треть потребителей связались с сообщением о долге, что коллекторы указали неправильную сумму, согласно CFPB.)

Коллекторы должны будут подтвердить, что у них есть точная информация о долге, прежде чем связываться с потребителем или подавать иск в суд, и предоставить такие подробности. в уведомлениях о сборе, отправленных потребителям. Если потребитель оспаривает действительность долга, сборщикам придется прекратить свои усилия, пока они не проверит и не подтвердят свою документацию.

«Речь идет о повышении точности и подотчетности на рынке, который в этом отчаянно нуждается», — говорится в заявлении Кордрея.

Коллекционерам также грозит ограничение на количество еженедельных попыток достучаться до потребителя. CFPB предлагает правила, которые упрощают потребителям препятствовать тому, чтобы сборщики связывались с ними в неудобное время и в неудобных местах (например, поздно ночью или когда вы на работе), а также ограничения на сбор средств в течение 30 дней с момента обращения потребителя. смерть.

Объявление в четверг — всего лишь еще один шаг в процессе создания правил. Затем CFPB созовет комиссию по малому бизнесу и запросит больше комментариев у общественности, прежде чем издать окончательные правила.Но могло быть и более непосредственное воздействие.

«Каждый раз, когда CFPB дает нам представление о том, как будет выглядеть нормотворчество, это дает сборщикам долгов больше информации о том, как они могут опередить соблюдение требований», — сказала Эйприл Кюнхофф, штатный поверенный Национальный центр потребительского права. «Потребители могли увидеть некоторые преимущества».

В то же время потребители должны уметь обращаться с обращениями от сборщиков долгов:

Знай свои права

«Самое первое, что я бы порекомендовал сделать, — это уделить время и ознакомиться с Законом о добросовестном взыскании долга. , — сказал Брюс МакКлари, представитель Национального фонда кредитного консультирования.Он рекомендует понятный объяснитель Федеральной торговой комиссии.

«Вы можете точно увидеть, насколько вы защищены как потребитель, когда звонит коллектор, — сказал МакКлари.

Тогда убедитесь, что при следующем звонке вы сообщите сборщику, что вы осведомлены о своих правах в соответствии с FDCPA, сказал он. Это может повлиять на их поведение.

Проверить все

Коллекторы по закону обязаны сопровождать свой звонок письменным уведомлением с подробным описанием долга, сказал Куэнхофф.Спросите эту информацию.

«Поймите, что только потому, что кто-то звонит, чтобы взыскать долг, потребитель не должен платить сразу», — сказала она.

Существуют аферы по взысканию долгов, поэтому важно убедиться, что и долг, и взыскатель законны, прежде чем принимать какие-либо меры по выплате, сказала она. Убедитесь, что долг не является так называемым долгом зомби, срок давности которого истек в вашем штате.

Делайте заметки

Регистрируйте все контакты от коллекционера, включая агентство, номер, по которому они звонили, время звонка и представителя, с которым вы говорили, сказал МакКлари.Записывайте сказанное. Такой учет может оказаться полезным, если вам нужно подать жалобу на поведение сборщика.

Будьте скрипучим колесом

Жалуйтесь в CFPB и генерального прокурора штата о любых злоупотреблениях в отношении взыскания долга, с которыми вы сталкиваетесь, — сказал Кюнхофф. В последнее время было несколько случаев, когда правительство приняло меры против недобросовестных действий.

«Отрадно видеть, что этим методам уделяется некоторое внимание», — сказал МакКлари.

В этом году меняются правила взыскания долга. Вот что вам нужно знать — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Если у вас когда-либо была неоплаченная задолженность, обращающаяся к взысканию, вы знаете, как сложно иметь дело с взыскателями долгов. Мало того, что у вас есть вина за неоплаченные счета, нависшие над вашей головой; у вас также есть люди, которые часто пытаются звонить вам, чтобы потребовать выплаты.

Но способы связи сборщиков долгов с вами скоро изменятся. После семи лет анализа и обсуждения Бюро финансовой защиты потребителей (CFPB) завершило пересмотр Закона о справедливой практике взыскания долгов (FDCPA), в котором излагаются правила, которым должны следовать сборщики долгов.

Новое правило вступает в силу 30 ноября 2021 года. Маловероятно, что вы заметите какие-либо изменения в методах связи с сборщиками долгов до этого момента. Но знание того, что разрешено сейчас и как это изменится в ближайшем будущем, может помочь вам обнаружить мошенников или злоумышленников.

Почему меняются правила взыскания долгов?

CFPB заявляет, что изменения были внесены, чтобы дать потребителям больше контроля над сообщениями о своей задолженности по взысканиям, наряду с давно назревшей модернизацией правил. «В связи с огромными изменениями в коммуникациях с тех пор, как FDCPA был принят более четырех десятилетий назад, важно обеспечить четкие правила поведения», — заявила бывший директор CFPB Кэтлин Кренингер в своем заявлении в октябре 2020 года.

Но наличие большего контроля означает, что эти потребители могут в конечном итоге выполнять больше работы по отслеживанию своих счетов в коллекциях.А обновление правил с учетом современных методов общения может открыть вам нежелательные взаимодействия.

Хотя программы помощи при пандемии могут задержать выплату некоторых ваших долгов прямо сейчас, срок действия этих пособий в конечном итоге истечет. И экономисты уже бьют тревогу по поводу волны долга, которая может вырасти по мере ослабления пандемии, а американцы изо всех сил пытаются наверстать просроченную задолженность.

Хотя эти новые изменения в сборе долгов вступят в силу не раньше, чем в этом году, рекомендуется ознакомиться с изменениями сейчас, чтобы быть готовыми защищать свои права как потребителя.

[ Хотите еще подобных историй в своем почтовом ящике? Подпишитесь на еженедельную рассылку Forbes Advisor. ]

Основные изменения в практике справедливого взыскания долга

Прямо сейчас существует несколько ключевых правил, которым должен следовать коллектор, если они связываются с вами, чтобы попытаться заставить вас выплатить просроченный долг:

- Они могут связаться с вами только с 8:00 до 21:00. местное время.

- Они не смогут связаться с вами на работе, если вы попросите их не делать этого.

- Они не могут беспокоить или угрожать вам, или рассказывать вашим друзьям и семье о вашем долге.

- Они не могут связаться с вами, если вы письменно попросили их остановиться.

Эти основные правила никуда не денутся. Но они получают обновление, чтобы более четко определить методы связи, которые можно использовать.

Эти правила были впервые созданы в 1970-х годах и не учитывают современное общение, такое как текстовые сообщения и электронная почта. Многие сборщики долгов, возможно, избегали этих методов, чтобы избежать потенциальных обвинений в преследовании. Но база данных жалоб потребителей CFPB содержит заявления о том, что сборщики долгов злоупотребляют электронной почтой и текстовыми сообщениями для связи с должниками.

Без четкого определения того, как сборщики долгов могут связаться с вами с помощью этих методов, трудно понять, кто соблюдает правила и кто может вас беспокоить.

Обновление Закона о добросовестном взыскании долга является длительным, но вот наиболее заметные изменения.

Телефонные звонки

Новое правило определяет, что сторонние сборщики долгов могут звонить вам один раз в день, но если они действительно разговаривают с вами, они не могут звонить снова в течение как минимум семи дней.Кроме того, вы можете попросить их перестать звонить вам, и они должны подчиниться. В настоящее время нет ограничений на то, как часто сборщик долгов может звонить вам, и вы можете только попросить их прекратить звонить вам, отправив письмо.

Текстовые сообщения и электронные письма

Стороннему сборщику долгов разрешено отправлять вам электронные сообщения, включая текстовые сообщения и электронные письма. Каждое из этих сообщений должно включать инструкции для потребителя отказаться от получения сообщений такого типа. Сообщения должны быть отправлены в разумные сроки, аналогичные 8 а.м. до 21:00 ограничение на телефонные звонки.

электронных писем, отправленных на рабочий адрес

В большинстве случаев сборщикам долгов запрещено отправлять сообщения на адрес электронной почты, который, как им известно, используется для ведения бизнеса.

Сообщения в социальных сетях

Сборщик долгов может отправлять вам личные сообщения, но не публиковать ничего, что могли бы просмотреть ваши подписчики, друзья или публика. Опять же, к каждому сообщению должна быть прикреплена инструкция по отказу от рассылки.

Правила применяются к каждому отдельному долгу, который у вас есть в взыскании с третьей стороной.Если с вами напрямую связывается банк, компания-эмитент кредитной карты или другой кредитор, часто называемый первоначальным кредитором, эти правила к ним не применяются.

Первое с 1977 года обновление о взыскании долга — крупное наверстывание

Когда в 1977 году был принят Закон о справедливой практике взыскания долгов, президентом был Джимми Картер, галлон бензина стоил 62 цента, а самая популярная игровая консоль была произведена Atari. У многих не было даже автоответчиков, не говоря уже о сотовых телефонах и приложениях для социальных сетей.

«Мир 1977 года сильно отличался от нынешнего, — говорит Брюс МакКлари, старший вице-президент по коммуникациям Национального фонда кредитного консультирования. По словам МакКлари, современные методы коммуникации, такие как текстовые сообщения и социальные сети, являются серой зоной для взыскателей долгов, поскольку эти платформы прямо не рассматриваются в законе. Обновление модернизирует правила для сторонних сборщиков долгов и дает потребителям некоторый контроль над тем, какие методы связи используются для их достижения.

«Разъяснение — это хорошо, — говорит Джереми Хек, поверенный Luftman Heck & Associates в Колумбусе, штат Огайо. «Если сборщики долгов четко знают правила, это хорошо для обеих сторон».

Он говорит, что действующее правило в целом гласит, что сборщики долгов не могут обманывать или беспокоить, но обновление правила прояснит, какие тактики взыскания попадают в эти категории.

Что новые правила означают для ваших прав потребителей

Новое правило позволит вам выбирать, как сторонний сборщик долгов будет связываться с вами.Но такой выбор может вызвать некоторые головные боли на этом пути.

Новые правила требуют, чтобы сборщики долгов предоставляли отказ для каждого способа связи.

Например, если вы получите сообщение Facebook от стороннего сборщика долгов, оно будет включать инструкции, как запретить сборщику долгов снова использовать этот метод связи. Коллектор должен немедленно подчиниться.

Между тем, если вы не возражаете, чтобы вам отправлял текстовые сообщения сборщик долгов, вы можете продолжать получать эти сообщения; каждый раз, когда вы получаете текстовое сообщение, вы будете видеть вариант отказа, если передумаете.

Если коллектор не соблюдает установленные вами параметры или иным образом преследует вас, вы должны уведомить об этом CFPB, Федеральную торговую комиссию и офис генерального прокурора вашего штата. CFPB и FTC занимаются федеральными расследованиями предполагаемых нарушений, в то время как генеральный прокурор вашего штата уделяет внимание законам штата, которые могли быть нарушены.

Этот новый уровень специфики может быть полезен заемщикам. В соответствии с действующим правилом вы можете запросить по почте, чтобы сборщик долгов прекратил связываться с вами, но это полностью прерывает всякую связь.Это выводит вас из цикла, если статус вашего долга изменится, а именно, если коллекторское агентство подает на вас иск за неуплату.

«Часто [люди] не хотят уклоняться от полной выплаты долга», — говорит Хек. Функция выборочного отказа позволяет получать информацию любым удобным для вас способом, не беспокоясь о том, что вас беспокоят нежелательные способы связи.

Но это не идеальное решение. Защитники прав потребителей выразили озабоченность по поводу отказа от новых правил общения, заявив, что это должна быть функция отказа.

«CFPB позволил сборщикам долгов отправлять неограниченное количество сообщений, текстов и электронных писем в социальные сети», — говорит Рэйчел Гиттлман, менеджер по финансовым услугам и работе с членами Федерации потребителей Америки. «И хотя для этого действительно требуется опция отказа в каждом сообщении, он разрешает сборщикам отправлять эти сообщения без согласия потребителя».