Как быстрее получить деньги по исполнительному листу

— Я получил исполнительный лист из арбитражного суда, по которому организация обязана выплатить мне деньги. Как мне быстрее их получить? Я слышал, что можно самому пойти в банк, где у организации есть счет. А можно, чтоб уж наверняка, обратиться и к приставам?

Васильев Николай Александрович, г. Орел.

— Исполнительный лист только один, и исполнение производится на его основании. Сам лист служит своеобразной формой отчетности. Приставу-исполнителю вы должны отдать оригинал исполнительного листа, в банке у вас также спросят оригинал. Потому как списание денег — дело серьезное, и на основании копии вряд ли банк позволит себе это сделать. Если вы этот лист отдаете приставу, то в банк вам обратиться уже не с чем.

— Так что лучше: обратиться в банк или к приставу?

— Однозначного ответа я вам не дам, вот почему. С одной стороны, вы можете получить исполнение, обратившись как к приставу, так и напрямую в банк. И закон предписывает банку при предъявлении исполнительного листа либо приставом, либо самим взыскателем исполнить предъявленный лист в случае наличия на счетах должника денежных средств. Если банк отказывается исполнить, на него арбитражным судом может быть наложен штраф, но и наложенный штраф не освобождает банк от обязанности исполнить. С другой же стороны, при предъявлении исполнительного листа обычным гражданином на значительную сумму долга банк не всегда с большой готовностью идет на списание средств. Он может устроить проверку на предмет подлинности исполнительного листа, ваших реквизитов и т.д., проверка может затянуться. А постановление о списании денежных средств, полученное банком от пристава, все же более существенно и обязательно для банка. Кроме того, вы можете не знать, будет ли достаточно денег организации на счету того банка, в который хотите обратиться. А пристав направляет соответствующий запрос в налоговые органы и получает информацию обо всех имеющихся счетов организации. И в случае недостаточности средств у организации в одном банке пристав направляет постановление о списании денег в другой банк. Если денег на счетах не хватает, взыскание обращается на имущество.

— Куда мне обращаться, если юридический и фактический адрес организации не совпадает?

— Исполнительный лист и заявление о возбуждении исполнительного производства подаются по месту юридического адреса организации или месту нахождения ее имущества.

Анастасия Расторгуева, юрист. www.rastorgueva.ru

Взыскание долга по исполнительному листу с юрлица приставами и самостоятельно

Взыскание долга по исполнительному листу с юридического листа – представляет собой комплекс мероприятий, направленных на должника с целью заставить его исполнить свои обязательства по договору. Поскольку методы взыскания долга по исполнительному листу предусматривают отказ от добровольного погашения задолженности, они включают в себя меры принудительного взыскание долга и по этой причине строго регламентированы действующим законодательством. Особенности и нюансы взыскания долга по исполнительному листу проанализируем в нашей статье.

Что такое исполнительный лист, когда и как его получают?

Исполнительный лист – документ установленной формы, который выдаётся органом правосудия, рассматривающим дело о взыскании долга и дает право истцу и судебным приставам предпринимать меры, направленные на:

- взыскание долга по исполнительному листу с юридического лица в принудительном порядке после вынесения решения по делу;

- обеспечение исковых требований, во время рассмотрения спора в суде.

После принятия решения судом исполнительный лист может быть выдан сразу после вступления решения суда в законную силу по заявлению истца. Целью документа – является взыскание долга за счёт имущества и денежных средств обязанного лица.

При обеспечении исковых требований, исполнительный лист служит гарантией того, что требования истца, в случае их удовлетворения судом смогут быть реально исполнены. По этой причине такие исполнительные листы не являются документом, по которому можно истребовать долг. Целью документа – является запрет на распоряжение имуществом и денежными средствами ответчиком. Заявление об обеспечении иска принимаются судом с момента начала производства по делу и до вынесения решения.

Исполнительный лист может накладывать обязательства и на третьих лиц, если средства истца находятся у них по согласованию с ответчиком.

Способы взыскания по исполнительному листу

Взыскать задолженность с юридического лица можно как самостоятельно, так и с помощью службы судебных исполнителей. Каждый способ имеет свои преимущества и недостатки. При самостоятельном взыскании долга истец экономит время, так как при наличии денежных средств на счету ответчика процедура принудительного взыскания долга занимает не больше 10 дней, тогда как при возбуждении исполнительного производства, пристав в течение 3 только примет заявление и начнёт производство по нему и 2 месяца предусмотрены на принудительное исполнение, если в решении суда не указан другой срок. Основным недостатком самостоятельного взыскания долга, является ограничение возможностей истца и в получении необходимой информации об имуществе ответчика, если денег на счету у юридического лица нет, и в проведении других, предусмотренных законом методов принудительного исполнения решения суда. Арест и обращение взыскания на имущество должника могут проводиться только по постановлению приставов или суда.

Самостоятельное взыскание по исполнительному листу

Самостоятельное взыскание долга предусматривает обращение кредитора в финансовую организацию обслуживающую юридическое лицо для обращения взыскания на денежные средства должника в пользу кредитора. Информация о расчётном счете может содержаться в договоре, заключённом между сторонами. Если на счету нет средств или он не обслуживается, то для получения актуальных реквизитов можно обратиться к следующим источникам информации:

- Официальный сайт компании, как правило, в разделе «Контакты» или «Реквизиты» содержатся сведения о реквизитах, в том числе и номера счетов.

- Сайт Федеральной налоговой службы в разделе «Единый реестр субъектов малого и среднего бизнеса» в поисковую строку необходимо ввести ОГРН или ОРГНИП юридического лица. Там же можно узнать сведения о территориальном налоговом органе в разделе «Сведения об учёте в налоговом органе», в который можно обратиться за информацией.

- Материалы судебного дела, в которых содержатся официальные документы предприятия, предоставляемые ответчиком во время разбирательства в суде. Например, по оплате экспертиз или доверенность, оформленная на представителя.

- Специализированные сайты содержащие сведения о проводимых тендерах или торгах, в которых может участвовать ответчик исходя из его сферы деятельности.

- Официальном сайте единой регистрации юридических лиц https://egrul.nalog.ru/index.html

Кроме этого можно воспользоваться услугами предоставляемыми налоговой службой и сделать запрос и получить актуальную информацию об юридическом лице.

Обращение в налоговую инспекцию для получения информации о счетах должника

Право обратиться в органы ФНС предусмотрено ч.8 ст. 69 №229-ФЗ. Для этого необходимо отправить запрос, к которому прилагается заверенная копия исполнительного листа. Запрос может быть отправлен по почте заказным письмом с уведомлением, а может через Интернет, в случае, если у заявителя есть в наличии квалифицированная электронная подпись. С помощью запроса модно узнать информацию о:

- банках и других кредитных организациях, в которых открыты счета должника;

- номерах счёта, количестве денежных средств и их движении как в рублях, так и в иностранной валюте;

- других ценностях, находящихся на хранении.

Следует знать, что подобная информация является конфиденциальной и налоговая инспекция может отказать в её предоставлении. В такой ситуации разрешить проблему можно обратившись в службу судебных приставов.

Обращение в банки, в которых есть счета должника

После получения информации об актуальных счетах, согласно ст.8 №229-ФЗ, истец вправе обратиться с заявлением в банки и кредитные организации, обслуживающие должника. В заявлении указывается:

- ФИО, ИНН и паспортные данные заявителя.

- Реквизиты банковского счёта ответчика, с которого будет проводиться списание и реквизиты получателя.

К заявлению прилагается заверенная копия исполнительного листа. Согласно ст.70 вышеуказанного закона банк обязан в течение 3 дней произвести списание. В случае сомнений в достоверности информации, финансовая организация имеет право в течение 7 дней на её проверку, однако счёт должника при этом «замораживается».

Если денежных средств окажется недостаточно, то можно подождать, когда произойдет пополнение счёта или обратиться в другую кредитную организацию, в которой обслуживается юридическое лицо.

Взыскание по исполнительному листу судебными приставами.

Обратиться в службу судебных приставов можно сразу же после получения исполнительного листа, а можно и после того как самостоятельно взыскать долг не удалось. При этом необходимо учесть, что срок давности по исковому листу составляет 3 года. Для возбуждения искового производства истец должен обратиться с заявлением в службу приставов по месту выполнения решения суда. К обращению прилагается исполнительный лист. Кроме этого к заявлению можно приложить документы, содержащие информацию о денежных средствах и имуществе должника.

Что делает судебный пристав?

После получения заявления от истца и проверки данных изложенных в нём, судебный пристав должен вынести постановление о:

- возбуждении исполнительного производства;

- отказе и возврате документов в соответствии со ст. 31 №229-ФЗ.

В рамках исполнительного производства должностное лицо ведущее дело имеет право:

- Обязать ответчика предоставить всю информацию о состоянии его банковских счетов и имуществе. В случае отказа или недостоверных сведений на правонарушителя могут быть наложены штрафные санкции.

- Отправлять запросы в любые государственные, муниципальные и частные учреждения с целью получения информации о денежных средствах и имуществе должника.

- Осуществлять розыск должника и его имущества.

- Накладывать арест на имущество и денежные средства юридического лица.

- Выносить постановление об обращении взыскания на имущество и денежные средства должника.

Следует знать, что судебный исполнитель – должностное лицо и все его действия регулируются законами и подзаконными нормативно-правовыми актами.

Как ускорить взыскание по ИЛ судебным приставом?

Согласно ст. 36 №229-ФЗ общий срок проведения исполнительного производства по взысканию долга – 2 месяца. Однако законодательством или решением суда, рассматривающим дело, может быть предусмотрен специальный срок. Так в некоторых случаях решение должно быть выполнено немедленно, а в некоторых с отсрочкой в выполнении. Кроме этого срок исполнительного производства может быть прерван, например, при обжаловании постановления пристава в суде.

Для того чтобы ускорить процедуру взыскания долга по исполнительному листу судебными приставами истцу необходимо активно участвовать в процессе:

- обращаться к исполнителю с ходатайствами о совершении необходимых действий;

- предоставлять информацию о должнике при её наличии и оказывать любую другую помощь для ускорения получения результата;

- постоянно контролировать ход исполнительного производства.

В случае, если пристав игнорирует заявления и ходатайства кредитора, то его бездействие можно обжаловать в вышестоящей и судебной инстанции.

Что делать, если пристав не смог за год взыскать средства?

Исполнительный лист можно использовать в течение 3 лет. Если через определённый законом срок окончится исполнительное производство по причине отсутствия имущества для взыскания долга, то подать заявление можно снова, в случае наличия сведений о появлении денежных средств или имущества у юридического лица.

Однако, на практике юридические лица, имеющие долги и неспособные ответить по своим обязательствам, признаются банкротами. Поэтому, если во время исполнительного производства по взысканию долга выяснится, что счета компании не активны и имущество отсутствует, то лучшим вариантом будет инициирование процедуры банкротства.

Инициирование процедуры банкротства

Инициировать процедуру банкротства может сам должник, государственные фискальные органы или кредиторы. Процедура предусматривает подачу заявления в арбитражный суд. Важно знать, что процесс признания юридического лица банкротом регулируется специальным федеральным законом «О несостоятельности (банкротстве)» и занимает достаточно длительный период времени.

Первый этап процедуры банкротства носит название – наблюдение и заключается, в том числе, в выявлении кредиторов. Как правило, кредиторов у таких компаний несколько и оптимальным вариантом является получение сведений о начале процедуры банкротства еще в самом её начале. Узнать такую информацию можно в исполнительной службе, поскольку во время проведения процесса признания несостоятельности все меры исполнительного производства осуществляются только через арбитражную инстанцию ведущую дело.

Привлечение учредителей к субсидиарной ответственности

По общему правилу учредители юридического лица не отвечают своим имуществом по обязательствам и долгам компании. Однако последние изменения в законодательстве позволяют привлечь таких лиц к ответственности в случае:

- Принятия решения судом о признании юридического лица банкротом.

- Признание в судебном порядке учредителя лицом, что контролировало деятельность компании.

- Наличие вины такого лица в банкротстве.

Вопрос о привлечении к ответственности решается в судебном порядке, после проведения процедуры банкротства. При этом на заявителя не возлагается обязанность доказывать вину учредителей. А вот ответчик должен доказывать свою невиновность.

Обращение взыскания на долю в уставном капитале

Обращение взыскания на долю в уставном капитале, предусмотрено ст. 25 №14-ФЗ для обществ с ограниченной ответственностью только в случае, если должником является участник ООО при наличии у него, как физического лица непогашенной задолженности. В таких случаях взыскание долга по исполнительному листу с юридического лица заключается в том, что общество выплачивает стоимость доли или её части. Поскольку доля относится к ценному имуществу, то при взыскании долга с лица, имеющего долю в ООО на него может быть обращено взыскание при отсутствии других возможностей у плательщика ответить по обязательствам.

Как взыскать по исполнительному листу через банк

Статья акутальна на: Август 2020 г.

Взыскание долга с банка по исполнительному листу по закону производится в обязательном порядке, при этом ни банковское учреждение, ни задолжавший человек, не способны отказываться от исполнения судебного вердикта.

Довольно часто клиентов юридических фирм интересует взыскание денег с банка по исполнительному листу. Познакомившись с судебными приставами, узнав об их деятельности, отведенных законом сроках, граждане хотят провести всю процедуру быстрее и эффективнее.

Такой документ, как исполнительный лист, выступает основанием для взыскания финансовых активов с задолжавшего человека. Реализация полученного в суде подобного документа возможна следующим образом:

- Предъявить лист ФССП исполнительным приставам.

- Показать документ самому должнику и рассчитывать на то, что человек добровольно вернет деньги.

- Взыскать долг с банка, в котором должник обладает счетом.

Именно третий вариант сегодня является самым быстрым и комфортным способом получить назад свои деньги.

Содержание статьи

Для чего идти с листом сразу в банк

Немало кредиторов полагают, что самостоятельная реализация судебного решения посредством исполнительного листа имеет низкую надежность и эффективность. Тем не менее, порой данная методика оказывается не только более оперативной, но и качественной.

Статьи по теме (кликните, чтобы посмотреть)

Взыскание долга с банка по исполнительному листу по закону производится в обязательном порядке, при этом ни банковское учреждение, ни задолжавший человек, не способны отказываться от исполнения судебного вердикта.

Предъявление судебного документа в банк, который занимается обслуживанием счета человека, не вернувшего долг, следует осуществлять лишь в том случае, если счет регулярно используется в операциях и на нем имеются требуемые средства, достаточные для погашения долга. В противном случае стоит воспользоваться помощью судебных приставов.

Выбирая взыскание задолженности с банков, кредитор обеспечивает себя скоростным проведением всех требуемых процессов. Банк по закону обязан незамедлительно исполнить требования и уведомить кредитора об этом за 3 суток. В данном отношении услуги приставов осуществляются намного медленнее, ведь много времени отводится предписанным процедурам судопроизводства.

До обращения приставов в банковское учреждение, ФССП необходимо начать судопроизводство в соответствии с законодательством, выждав 5 суток, дающихся должнику на добровольное следование вердикту. Лишь после осуществления данных требований законодательства приставы смогут перейти к обращению в банк с исполнительным листом.

Конечно, предъявление данного документа в банковское учреждение имеет свои особенности и трудности. Разыскать расчетный счет должника – главная сложность при желании вернуть свои деньги, так как перед попытками личного получения исполнения следует понять, в какое учреждение нужно предоставить лист из суда. Если никаких контактов с должником посредством его расчетного счета не было, установить номер личного счета человека будет почти невыполнимой задачей.

Во время поиска расчетных счетов огромное значение имеет тот факт, кем выступает задолжавший человек – юридическим или физическим лицом. Организация будет более выгодным решением, ведь законы, влияющие на деятельность юрлиц, вынуждают их постоянно предоставлять ФНС информацию о расчетных счетах. У налоговиков и стоит требовать нужные вам данные, используя предписания закона. Что касается физических лиц, законодательством такие обязательства не предполагаются, так что в ФНС не будет необходимой информации.

Прописанная в законе операция по получению сведений у налоговой службы является идентичной для граждан и предприятий. Все положения, оказывающие влияние на процедуру, прописаны в 69 статье ФЗ об исполнительном производстве. В качестве основания для требований может послужить полученный в суде лист, но он должен иметь действительный срок предъявления. Далее сотрудники ФНС выдадут необходимые данные на протяжении рабочей недели.

Если процедура будет успешной, налоговики имеют требуемые данные о расчетных счетах лица, от вас потребуется определиться с дальнейшими действиями и выбрать, какое банковское учреждение стоит оповещать, чтобы взыскать по исполнительному листу свои деньги.

Как взыскать задолженность посредством исполнительного листа и банка

Когда документ из суда получен, спешить направлять его судебным приставам не стоит. Сперва следует тщательно разобраться, как взыскать деньги с банка. Даже при условии, что субъект является руководителем организации, ему может быть неизвестно, что забрать деньги у должника можно посредством банка. В законе прописана возможность применять для этого исполнительный лист.

Но важно понимать, что будет недостаточно просто передать судебный документ в банковскую организацию. Этот процесс обладает своими особенностями, правилами и деталями, прописанными в законодательстве страны. Как мы уже отмечали, времени на возврат своих средств посредством банка понадобится меньше, но все же этот метод не слишком распространен.

Взыскание долгов с банка начинается с написания заявления на подачу судебной бумаги в банк. В заявлении необходимо указать всю информацию, прописанную законодателем. Для начала разберем данные, касающиеся заявителя и требующие непременного заполнения:

- Банковские реквизиты заявителя, необходимые для того, чтобы задолженность была переведена на счет в банке.

- Для физических лиц следует указывать ФИО, гражданство, место регистрации или проживания, паспортную информацию, а также ИНН. Если дело касается иностранцев, потребуется дополнительная документация.

- Для юридических лиц нужно прописывать название компании, ОГРН и ИНН, расположение налоговой службы, зарегистрировавшей юрлицо, а также юридический адрес предприятия.

Прочих сведений в заявлении на подачу судебного документа в банковское учреждение должника быть не должно. Но, как видно из перечня, в заявлении отсутствует любая информация о должнике. Речь об этом пойдет дальше.

Какая информация потребуется дополнительно

Несмотря на то, что в законодательстве отсутствуют любые указания, касающиеся должника, это вовсе не значит, что в заявлении не должно быть никаких данных о задолжавшем лице. К бумаге необходимо приложить оригинал исполнительного лица. В этом документе имеется и наименование, и прочие сведения о должнике, так что дополнительно переписывать их в заявление не потребуется.

Впрочем, вам понадобится указать все реквизиты судебного документа, включая:

- Номер и серию исполнительного документа.

- Наименование издавшего бумагу органа.

- Дата выдачи листа.

Также потребуется упомянуть, что банковскому учреждению предоставлена оригинальная бумага. Заинтересованным в возврате денежных средств гражданам важно понимать, что при обращении в юридическую компанию потребуется составление доверенности для представителя, которая станет еще одной бумагой, сопровождающей заявление.

В ряде банковских учреждений может потребоваться дополнение в виде бумаги, доказывающей полномочия доверителя. Зачастую это будет решение коллектива участников организации, назначившего руководителя компании.

Сколько времени потребуется, чтобы вернуть деньги через банк

Возвращаясь к законодательству нашей страны, можно упомянуть, что установленный для получения денежных средств срок, если используется банковский счет задолжавшего лица, достигает 3 суток. Это условие выполняется лишь в ситуации, если расчетный счет содержит необходимые денежные средства.

Также среди условий успешного взыскания долга можно отметить регулярное перемещение денег по счету. То есть, счет должника обязан быть активным и постоянно использоваться, в противном случае установленный законодательством период нарушится, да и сам возврат таким способом будет осуществить невозможно.

Банковское учреждение просто уведомит должника, что на его счет поставлено ограничение.

Помимо этого специалисты банковского учреждения по закону могут позвонить должнику, который легко воспользуется ситуацией и сделает так, чтобы на некоторое время расчетный счет был пуст.

Конечно, никому не захочется оказаться в ситуации, когда банковский счет конкретного учреждения, используемого задолжавшим человеком, имеет недостаточное количество денежных средств, или же они вовсе отсутствуют. В данной ситуации имеется риск вовсе не получить свои деньги.

Чтобы избежать данного расклада, стоит подстраховаться, дабы не отправляться к судебному приставу, чтобы начинать судопроизводства. Для этого стоит узнать еще некоторую информацию, имеющую отношение к движению денег на счету задолжавшего человека. Взыскателю потребуется выполнить следующие действия:

- Разыскать сведения о прочих банковских счетах ответчика, которые могут находиться как в этом, так и в другом банке.

- Узнать о присутствии или отсутствии денег на данных банковских счетах.

- Собрать информацию о том, насколько регулярно должник пользуется своими счетами и проводит денежные операции.

Выполнение подобных операций сопряжено с некоторыми трудностями, но их можно преодолеть, если воспользоваться услугами квалифицированных юристов. Грамотные специалисты осуществят некоторые запросы, чтобы получить требуемые сведения. На других этапах самостоятельного взыскания долга через банк и исполнительный лист профессиональная помощь также будет не лишней, так как далеко не каждый кредитор разбирается в законах и может полноценно отстоять свои интересы в любых инстанциях. Воспользовавшись услугами юридической компании, можно сэкономить и время, и деньги, и нервы.

Порядок взыскания по исполнительному листу через банк

Исполнительный лист – это документ, являющийся непосредственным основанием для взыскания денежных средств с должника. Что делать с исполнительным листом из суда? Способов реализации такого документа существует всего три: либо Вы предъявляете его в ФССП судебным приставам-исполнителям, либо самому должнику, надеясь на добровольное исполнение, либо же обращаетесь в банк, где у должника имеется счет. Именно взыскание по исполнительному листу через банк является наиболее оперативным и удобным для взыскателя способом привлечения к исполнению.

Зачем взыскателю обращаться с исполнительным листом напрямую в банк

Большинство кредиторов считают, что попытки самостоятельного исполнения решения суда и выданного в суде исполнительного листа малоэффективны и ненадежны. А ведь иногда такой способ взыскания в итоге окажется и быстрее, и эффективнее.

Предъявлять исполнительный лист непосредственно в банк, обслуживающий расчетный счет должника, необходимо только при наличии постоянных операций по данному расчетному счету и наличии необходимой суммы для удовлетворения Вашего требования.В ином случае необходимо обращаться к судебному приставу – исполнителю.

Прежде чем приставы обратятся в банк, ФССП должна возбудить исполнительное производство в установленном законом порядке, а также выждать обязательный срок в пять дней, который дается должнику для добровольного исполнения. Лишь только после выполнения этих обязательных действий приставы сделают то, что Вы сами можете сделать не откладывая – обратятся с Вашим исполнительным листом в банк.

Чтобы понять, как по исполнительному листу получить деньги в банке, необходимо рассмотреть данную процедуру по этапам.

Читайте о том что делать, если исполнительный лист вернули без исполнения в этой статье.

Поиск банковских счетов должника

Уже отмечалось, что предъявление исполнительного листа в банк должника сопряжено с рядом трудностей. Поиск банковского счета – основная проблема на пути к исполнению Ваших требований, ведь прежде чем пытаться самостоятельно получить исполнение, нужно как минимум понимать, куда же необходимо принести полученный Вами исполнительный лист. Если Вы не работали с должником посредством перечисления денежных средств со счета на счет, узнать номер банковского счета малознакомого Вам человека практически невозможно.

При отыскании банковских счетов очень многое зависит от того, кем является должник, физическим или юридическим лицом. Последний вариант для Вас как для взыскателя предпочтительнее, так как законодательство, регулирующее деятельность юридических лиц, обязывает их регулярно предоставлять в Федеральную налоговую службу сведения о банковских счетах. Именно ФНС и предоставит Вам необходимые данные в установленном законом порядке. В отношении физического лица обязанности предоставлять такие сведения не установлено, а потому в налоговой попросту не окажется данных по задолжавшему Вам физическому лицу.

Установленная законом процедура получения сведений в ФНС одинакова как для организаций, так и для физических лиц. Положения, регулирующие соответствующую процедуру, содержатся в статье 69 Закона об исполнительном производстве. Основанием для обращения будет служить исполнительный лист, единственное требование к которому – неистекший срок предъявления. Сотрудники налогового органа обязаны выдать Вам запрашиваемую справку в течение 7 дней с момента обращения.

При благополучном исходе, когда налоговый орган располагает необходимыми сведениями о банковских счетах должника, Вы можете делать следующий шаг, а именно – определиться, в какую банковскую организацию обратиться за взысканием.

При наличии в банке нескольких открытых банковских счетов должника взыскание осуществляется со всех банковских счетов, в объеме содержащегося в исполнительном документе требования о взыскании денежных средств.

Само по себе существование у должника нескольких банковских счетов не говорит о наличии у него денежных средств. Из большого количества счетов могут использоваться один-два, и суммы, содержащиеся на них, могут быть совсем незначительными. Основная проблема в том, что узнать об этом до обращения в банк Вы не сможете, так как налоговая служба предоставляет лишь сведения о существовании счетов, но не о денежных средствах на них.

Если Вы в недавнем прошлом вели расчеты с должником безналичным способом, то для обращения с исполнительным листом выбирайте тот банк, который указан в платежных документах. В таком случае высока вероятность, что должник еще не успел закрыть счет и вывести средства, так как еще не был уведомлен о существовании исполнительных документов.

Если Вы располагаете информацией о месте работы должника, можно узнать у сотрудников, какому банку принадлежат их зарплатные карты. В случае, когда установить наиболее часто используемый банк не представляется возможным, обращайтесь в любой из тех, список которых Вы получили в ФНС, ведь если денег на счету нет, сотрудники банка вернут Вам исполнительный лист. Кроме времени Вы ничего не потеряете, а за исполнением обратитесь в следующий банк.

В видео рассматривается подробно взыскание по исполнительному листу

Порядок обращения в банк с исполнительным листом

- Исполнительный лист;

- Заявление;

- Документ, удостоверяющий личность взыскателя;

- Доверенность, если действует представитель.

На практике банки помимо перечисленных документов требуют также:

- Копию паспорта;

- Копию судебного решения, которым установлена обязанность должника;

- Справку из ФНС о счетах должника.

Заявление в банк пишется в свободной форме, примерное содержание его следующее:

- Данные о должнике – по возможности более подробные;

- Данные о взыскателе – ФИО, гражданство, паспортные данные, ИНН;

- Указание на исполнительный лист, по которому требуют исполнение;

- Ваши контактные телефоны – не обязательно.

Каждое такое заявление подлежит регистрации в специальном журнале, а на самом заявлении проставляется отметка о принятии, дата, подпись сотрудника и штамп банка.

Банк не исполнит запрос, если на счете в банке нет средств для взыскания по исполнительному листу или средства арестованы. Если же средств достаточно только для погашения части долга, они будут перечислены взыскателю, а исполнительный документ останется в банке. В такой ситуации будет разумнее не ждать пополнения счета должником, а сразу отозвать исполнительный лист и обратиться в следующий банк или к судебным приставам для взыскания оставшейся части долга.

Отзыв документа производится в том же порядке, что и его принятие банком: регистрация в журнале по заявлению, проставление отметок и даты. Возврат происходит в следующий рабочий день лично под расписку или по почте с уведомлением. На оборотной части документа обязательно указывается причина возврата и текущее состояние долга.

Подробно о том, как заставить должника платить по исполнительному листу читайте здесь.

Предъявление исполнительного листа в банк

Исполнительный лист – это документ, дающий право взыскателю на принудительное осуществление действий, указанных в решении суда. Если предметом иска были материальные требования к ответчику об обязании уплатить денежную сумму, то в исполнительном документе должен быть указан размер, причитающихся передаче или перечислению средств.

Функции по реализации судебного акта возложены на службу судебных приставов, которая обладает определенными полномочиями, направленными на понуждение должника выплатить задолженность или посредством мер, указанных в законе, изъять деньги из кассы или списать с его расчетного счета.

Процесс предъявления исполнительного листа и дальнейшие действия пристава, изложены в Федеральном законе «Об исполнительном производстве», в соответствии с положениями которого, на возбуждение процедуры отводится 3 дня и 5 дней дается должнику для добровольного перечисления или передачи денег.

Если же должник не намерен рассчитываться, то пристав будет вынужден предпринимать следующие действия:

- направлять запросы в регистрирующие органы о наличии у него недвижимости или транспортных средств;

- получать информацию в налоговом органе об открытых расчетных счетах в банках;

- отправлять требования в банк о предоставлении сведений о наличии денежных средств на счетах и вкладах у должника;

- выезжать на дом или в организацию, что бы наложить арест на наличные денежные средства.

Законом исполнителю отведен срок в 2 месяца, что бы он исполнил требование взыскателя, но в реальной жизни все получается далеко не так, как прописано в нормативных актах.

Не все кредиторы по исполнительному производству знают, что можно получить причитающиеся деньги гораздо быстрее и без лишней нервотрепки и бесконечных походов с прошением к приставу.

Порядок предъявления исполнительного документа в учреждение

Банк, у которого срок действия лицензии не истек или не приостановлен, вправе принимать от взыскателя исполнительные документы, выданные судом: листы или приказы и осуществлять действия по списанию денежных средств со счета должника, в том числе с расчетного, ссудного или депозитного.

Взыскатель, у которого имеется информация о том, что у должника открыты счета в каком-то конкретном банке, может направить лист непосредственно туда, минуя службу судебных приставов. Если кредитное учреждение и взыскатель находятся в одном городе, то лучше явиться туда самому или направить представителя по доверенности.

Граждане, наделяющие представительскими функциями своих юристов или иных лиц, должны удостоверить доверенность у нотариуса.

Требование об исполнении должно быть оформлено заявлением, в котором надлежит сообщить сведения:

- ФИО;

- реквизиты счета или банковской карты взыскателя для зачисления списанных денежных средств;

- паспортные данные;

- домашний или юридический адрес;

- ИНН, если имеется;

- для иностранцев сведения из миграционной карты.

К заявлению должны быть приложены сам исполнительный лист в оригинале, копии документов заявителя, доверенность представителя.

Отправить заявление можно почтой, если банк находится в другом населенном пункте.

Взыскателям, являющихся кредиторами юридических лиц и ИП, проще получить сведения о счетах их должника. Законом об исполнительном производстве им предоставлено право, обращаться с требованием о предоставлении информации в налоговый

Как по исполнительному листу получить деньги с банка

Исполнительный лист – это документ, являющийся непосредственным основанием для взыскания денежных средств с должника. Что делать с исполнительным листом из суда? Способов реализации такого документа существует всего три: либо Вы предъявляете его в ФССП судебным приставам-исполнителям, либо самому должнику, надеясь на добровольное исполнение, либо же обращаетесь в банк, где у должника имеется счет. Именно взыскание по исполнительному листу через банк является наиболее оперативным и удобным для взыскателя способом привлечения к исполнению.

Зачем взыскателю обращаться с исполнительным листом напрямую в банк

Большинство кредиторов считают, что попытки самостоятельного исполнения решения суда и выданного в суде исполнительного листа малоэффективны и ненадежны. А ведь иногда такой способ взыскания в итоге окажется и быстрее, и эффективнее.

Списание денежных средств по исполнительному листу в банке имеет в соответствии со статьей 8 ФЗ «Об исполнительном производстве» обязательный характер наряду с взысканием через ФССП, ни банк, ни сам должник не вправе отказаться от исполнения долга частному лицу — взыскателю.

Предъявлять исполнительный лист непосредственно в банк, обслуживающий расчетный счет должника, необходимо только при наличии постоянных операций по данному расчетному счету и наличии необходимой суммы для удовлетворения Вашего требования.В ином случае необходимо обращаться к судебному приставу – исполнителю.

Основное преимущество непосредственного взыскания денежных средств по исполнительному листу в банке – быстрота проведения всех необходимых процедур. Закон в статье 70 требует от банка незамедлительного исполнения требований, а также уведомления обратившегося лица в течение трех дней. Обращение к приставам в этом отношении значительно проигрывает: немало времени занимают обязательные этапы исполнительного производства.

Прежде чем приставы обратятся в банк, ФССП должна возбудить исполнительное производство в установленном законом порядке, а также выждать обязательный срок в пять дней, который дается должнику для добровольного исполнения. Лишь только после выполнения этих обязательных действий приставы сделают то, что Вы сами можете сделать не откладывая – обратятся с Вашим исполнительным листом в банк.

Чтобы понять, как по исполнительному листу получить деньги в банке, необходимо рассмотреть данную процедуру по этапам.

Читайте о том что делать, если исполнительный лист вернули без исполнения в этой статье.

Поиск банковских счетов должника

Некоторые факты

Статистика говорит о том, что три четверти судебных решений по исполнительному листу остается не выполненными. Среди невыполненных обязательств много таких, которые имеют весомые причины. Но много случаев, когда должники просто игнорируют решение суда. Им успешно «помогают» судебные приставы, которые не спешат работать по исполнительному листу.

Уже отмечалось, что предъявление исполнительного листа в банк должника сопряжено с рядом трудностей. Поиск банковского счета – основная проблема на пути к исполнению Ваших требований, ведь прежде чем пытаться самостоятельно получить исполнение, нужно как минимум понимать, куда же необходимо принести полученный Вами исполнительный лист. Если Вы не работали с должником посредством перечисления денежных средств со счета на счет, узнать номер банковского счета малознакомого Вам человека практически невозможно.

При отыскании банковских счетов очень многое зависит от того, кем является должник, физическим или юридическим лицом. Последний вариант для Вас как для взыскателя предпочтительнее, так как законодательство, регулирующее деятельность юридических лиц, обязывает их регулярно предоставлять в Федеральную налоговую службу сведения о банковских счетах. Именно ФНС и предоставит Вам необходимые данные в установленном законом порядке. В отношении физического лица обязанности предоставлять такие сведения не установлено, а потому в налоговой попросту не окажется данных по задолжавшему Вам физическому лицу.

Установленная законом процедура получения сведений в ФНС одинакова как для организаций, так и для физических лиц. Положения, регулирующие соответствующую процедуру, содержатся в статье 69 Закона об исполнительном производстве. Основанием для обращения будет служить исполнительный лист, единственное требование к которому – неистекший срок предъявления. Сотрудники налогового органа обязаны выдать Вам запрашиваемую справку в течение 7 дней с момента обращения.

При благополучном исходе, когда налоговый орган располагает необходимыми сведениями о банковских счетах должника, Вы можете делать следующий шаг, а именно – определиться, в какую банковскую организацию обратиться за взысканием.

При наличии в банке нескольких открытых банковских счетов должника взыскание осуществляется со всех банковских счетов, в объеме содержащегося в исполнительном документе требования о взыскании денежных средств.

Само по себе существование у должника нескольких банковских счетов не говорит о наличии у него денежных средств. Из большого количества счетов могут использоваться один-два, и суммы, содержащиеся на них, могут быть совсем незначительными. Основная проблема в том, что узнать об этом до обращения в банк Вы не сможете, так как налоговая служба предоставляет лишь сведения о существовании счетов, но не о денежных средствах на них.

Если Вы в недавнем прошлом вели расчеты с должником безналичным способом, то для обращения с исполнительным листом выбирайте тот банк, который указан в платежных документах. В таком случае высока вероятность, что должник еще не успел закрыть счет и вывести средства, так как еще не был уведомлен о существовании исполнительных документов.

О сроке предъявления исполнительного листа к исполнению читайте по ссылке https://cashfacts.ru/3499-srok-podachi-ispolnitelnogo-lista-pristavam-vosstanovlenie-sroka-predyavleniya-ispolnitelnogo-lista-k-ispolneniyu

Если Вы располагаете информацией о месте работы должника, можно узнать у сотрудников, какому банку принадлежат их зарплатные карты. В случае, когда установить наиболее часто используемый банк не представляется возможным, обращайтесь в любой из тех, список которых Вы получили в ФНС, ведь если денег на счету нет, сотрудники банка вернут Вам исполнительный лист. Кроме времени Вы ничего не потеряете, а за исполнением обратитесь в следующий банк.

В видео рассматривается подробно взыскание по исполнительному листу

Порядок обращения в банк с исполнительным листом

Процедура взыскания денежных средств по исполнительному листу в банке регулируется специальным документом — Положением ЦБ РФ №285-П от 10.04.2006 г. Для обращения взыскания на средства должника в банк необходимо представить следующие документы:

- Исполнительный лист;

- Заявление;

- Документ, удостоверяющий личность взыскателя;

- Доверенность, если действует представитель.

На практике банки помимо перечисленных документов требуют также:

- Копию паспорта;

- Копию судебного решения, которым установлена обязанность должника;

- Справку из ФНС о счетах должника.

Заявление в банк пишется в свободной форме, примерное содержание его следующее:

- Данные о должнике – по возможности более подробные;

- Данные о взыскателе – ФИО, гражданство, паспортные данные, ИНН;

- Указание на исполнительный лист, по которому требуют исполнение;

- Ваши контактные телефоны – не обязательно.

Каждое такое заявление подлежит регистрации в специальном журнале, а на самом заявлении проставляется отметка о принятии, дата, подпись сотрудника и штамп банка.

Каждое такое заявление подлежит регистрации в специальном журнале, а на самом заявлении проставляется отметка о принятии, дата, подпись сотрудника и штамп банка.

Банк не исполнит запрос, если на счете в банке нет средств для взыскания по исполнительному листу или средства арестованы. Если же средств достаточно только для погашения части долга, они будут перечислены взыскателю, а исполнительный документ останется в банке. В такой ситуации будет разумнее не ждать пополнения счета должником, а сразу отозвать исполнительный лист и обратиться в следующий банк или к судебным приставам для взыскания оставшейся части долга.

Отзыв документа производится в том же порядке, что и его принятие банком: регистрация в журнале по заявлению, проставление отметок и даты. Возврат происходит в следующий рабочий день лично под расписку или по почте с уведомлением. На оборотной части документа обязательно указывается причина возврата и текущее состояние долга.

Подробно о том, как заставить должника платить по исполнительному листу читайте здесь.

Если у вас появились вопросы насчет получения денег в банке по исполнительному листу, задавайте их в комментариях

Удержания из заработной платы

Если вы работаете официально, то часть вашей зарплаты работодатель удерживает и перечисляет в налоговую.

Диана Шигапова

юрист

Помимо налоговых платежей, есть и другие ситуации, когда работник получает на руки меньше, чем положено по трудовому договору. Расскажу, кто и как может забирать часть зарплаты на законных основаниях.

Нормативная база удержаний

Основные правила удержания из заработной платы прописаны в трудовом кодексе. В статье 137 ТК РФ перечислены случаи, в которых работодатель может оставлять себе часть зарплаты работника. В статье 138 ТК РФ указаны максимальные размеры удержаний: забирать весь доход нельзя — что-то должно оставаться на жизнь.

Порядок удержания налога на доходы физических лиц — НДФЛ — прописан в главе 23 налогового кодекса, а денег из заработка осужденного — в статье 44 уголовно-исполнительного кодекса.

Бывает, что часть зарплаты должника забирают судебные приставы. В статьях 98 и 99 федерального закона «Об исполнительном производстве» рассказывается, как это происходит.

Объясняем сложное простым языком

Разбираем законы, которые касаются вас и ваших денег. Дважды в неделю присылаем письма с самым важным

Обязательные удержания

В некоторых случаях работодатель обязан удерживать деньги из зарплаты — это не зависит от его воли или желания сотрудника.

Налог на доходы физических лиц. Люди, которые трудоустроены официально, отдают со своих трудовых доходов 13% НДФЛ. Те, кто работает «вчерную», налоги не платят и очень рискуют.

Работники не сами относят деньги в налоговую — за них это делает работодатель, который исполняет функции налогового агента. Он считает НДФЛ, удерживает его из зарплаты и перечисляет в налоговую инспекцию. А сотрудники получают на руки сумму уже за вычетом налога.

Про налог на доходы физлиц можно почитать в подборке статей:

Удержание кредитов по исполнительному листу. Например, человек взял кредит в банке и не отдал. Банк обратился в суд, выиграл дело и получил исполнительный лист.

Что могут сделать судебные приставы

Исполнительный лист — это документ, который дает право на принудительное взыскание долга. Существуют и другие исполнительные документы, например судебный приказ и исполнительная надпись нотариуса. Подробнее про них читайте в статье «Как вернуть свои деньги, если дали их в долг».

Это работает не только с банками: примерно так же происходит, если должник не вернул деньги микрофинансовой организации или соседу по расписке. И банк, и МФО, и сосед — это кредиторы должника. Как только кредитор получает исполнительный документ, он превращается во взыскателя.

ст. 49 закона «Об исполнительном производстве»

Кредитор может отнести исполнительный лист судебным приставам — они возбудят исполнительное производство и попытаются взыскать долг. Есть несколько способов это сделать, один из самых эффективных — отправить работодателю должника постановление об обращении взыскания на зарплату.

В постановлении указывается общая сумма долга и сколько процентов от дохода нужно удерживать. Задача работодателя — выполнить то, что написал пристав.

Удержанные деньги работодатель в течение трех дней направляет по реквизитам из постановления. Как правило, деньги сначала попадают в службу судебных приставов, а приставы уже сами перечисляют их взыскателю или распределяют между несколькими взыскателями. Если же кредитор подал лист напрямую работодателю, то будет получать деньги сразу от него.

Удержания продолжаются, пока долг не будет погашен или работник не уволится. Если работник покинул организацию, то работодатель возвращает исполнительный лист тому, от кого его получил, — взыскателю либо приставам.

Удержание алиментов по соглашению. Например, бывшие супруги договорились о размере алиментов и составили письменное соглашение. Это соглашение необходимо заверить у нотариуса — тогда оно будет обладать силой исполнительного листа.

Если плательщик алиментов нарушает договоренности, то получатель вправе взыскать деньги принудительно. Для этого ему нужно подать соглашение приставам или работодателю плательщика алиментов.

Что делать? 25.07.18Как платить алименты, если их не требуют?

Работодатель удерживает алименты в размере, прописанном в соглашении, но не более 70% от зарплаты.

Допустим, отец ребенка по соглашению обязуется выплачивать алименты — 25 000 Р в месяц. Но это вся зарплата, которую он получает на руки уже за вычетом НДФЛ. Если забрать эти деньги, то у него ничего не останется — так нельзя.

Поэтому работодатель удержит только 17 500 Р — это ровно 70% от зарплаты. А оставшиеся 7500 Р — долг, который отец ребенка заплатит с других доходов.

Удержание алиментов по исполнительному листу. Не всегда удается договориться об уплате алиментов полюбовно — тогда к спору привлекают суд.

Как правило, получатель алиментов сначала обращается к мировому судье за судебным приказом. Это упрощенная процедура: нет заседаний и прений сторон. Судья просто проверяет документы и выносит приказ в течение пяти дней, если все оформлено правильно. Судебный приказ по силе равен исполнительному листу: его тоже можно подать приставам или напрямую работодателю.

Некоторые дела нельзя рассмотреть в приказном производстве, например, когда нужно установить отцовство или если выплата алиментов затрагивает интересы других детей. А еще бывает, что должник отменяет судебный приказ — это несложно. В таких случаях получатель алиментов подает уже полноценный иск, участвует в судебных заседаниях и, если выигрывает, забирает исполнительный лист.

И в судебном приказе, и в исполнительном листе указывается размер алиментов в форме доли от дохода — ½, ⅓, ¼ — или твердой суммой, например 20 000 Р в месяц.

У нас есть что почитать про взыскание алиментов:

Очередность удержания

Иногда на одного должника приходится несколько кредиторов. Например, человек должен трем банкам, квартплату управляющей компании и алименты бывшей жене. Так образуется очередь из взыскателей.

Удержание на основании двух исполнительных листов. Не все долги равны: одни считаются важнее других и закрываются раньше. Приставы распределяют деньги среди взыскателей с учетом очередности.

ст. 111 закона «Об исполнительном производстве»

Долги первой очереди: алименты, возмещение ущерба от преступления и различных видов вреда — морального, здоровью, в связи со смертью кормильца.

Вторая очередь: обязательства перед сотрудниками. Например, должник — индивидуальный предприниматель — не выдал зарплату работникам.

Третья очередь: долги перед государством — налоги, взносы, штрафы.

И в самом конце идут остальные кредиторы.

Здесь работает такой принцип: пока долги одной очереди не закрыты, деньги не попадают на ступеньку ниже.

Например, должник не платит налоги государству и коммуналку управляющей компании. Оба долга пытаются взыскать приставы.

Его зарплата будет уходить на налоги — это более приоритетный долг. И до тех пор, пока этот долг не будет закрыт, управляющая компания не получит ни копейки в рамках исполнительного производства. Так работает очередность.

Удержание сумм по нескольким исполнительным листам одной очереди. Долги внутри одной очереди тоже не равноценны: приставы перечисляют взысканные деньги пропорционально размеру задолженности.

Например, неплательщик должен банку 500 000 Р, а МФО — 100 000 Р. Его зарплата — 50 000 Р.

Общий долг — 600 000 Р. Долг перед банком составляет 83,33% от общей суммы, а перед МФО — 16,67%. Вот в таких пропорциях взыскатели и будут делить деньги должника.

Сначала работодатель удерживает НДФЛ из зарплаты должника: 50 000 Р × 13% = 6500 Р. Осталось: 50 000 Р − 6500 Р = 43 500 Р.

От остатка удерживают еще 50% в пользу кредиторов: 43 500 Р × 50% = 21 750 Р.

Банк получит: 21 750 Р × 83,33% = 18 124 Р.

МФО достанется меньше: 21 750 Р × 16,67% = 3 626 Р.

Как взыскать долг через приставов

Возможны ли удержания задним числом. Работодатель начинает удержания со дня, когда он получил документы, — задним числом нельзя.

Вот взыскатель отправил по почте исполнительный лист должнику на работу. Но почему-то документы пришли с большим опозданием: лист от января, а сейчас уже июль. Тогда должнику повезло: он пять месяцев получал полную зарплату, а мог бы довольствоваться лишь половиной.

Удержания по инициативе работодателя

Расскажу, в каких случаях работодатель вправе оставлять себе часть зарплаты сотрудника.

Для возврата ошибочно выплаченных сумм — когда в результате счетной ошибки работнику перечислили больше, чем следовало.

Роструд считает, что счетная ошибка — это просчет при совершении арифметических действий. Например, в компании установлена почасовая оплата труда. Бухгалтер неправильно умножил стоимость часа на отработанное время, и в результате сотруднику переплатили. Кроме того, суды относят к счетным ошибкам неточности из-за сбоев в программе.

Письмо Роструда № 1286-6-1

Чтобы удержать ошибочные перечисления из зарплаты, нужно получить письменное согласие работника. Если согласия нет, работодателю придется обращаться в суд и доказывать, что произошла счетная ошибка.

Сотрудник уволился из компании по собственному желанию. При увольнении ему неправильно рассчитали зарплату и выдали лишние деньги. Как выяснилось позже, ошибка случилась из-за сбоя в программе 1С.

Экс-работнику направили письмо с просьбой вернуть переплату, которое тот проигнорировал. Тогда компания обратилась в суд и доказала, что причина переплаты — в счетной ошибке. Суд подтвердил, что бывший сотрудник должен отдать деньги.

Для погашения аванса, выданного при разных обстоятельствах. Работодатель может выдать работнику деньги на будущие служебные расходы. Например, сотрудника отправляют в командировку и выделяют авансом некоторую сумму в подотчет — за нее надо отчитаться.

Как экономить на разъездной работе и в командировках

В течение трех дней после возвращения из командировки работник должен составить авансовый отчет и приложить к нему документы, которые подтверждают его расходы, — чеки из гостиницы, распечатки электронных билетов на поезд или самолет.

п. 26 положения об особенностях направления в командировки

Работодатель вправе принять решение об удержании из зарплаты аванса, за который сотрудник не отчитался. Но только при соблюдении двух условий:

- Работник дал письменное согласие на удержание.

- Еще не прошел месяц со дня, когда нужно было сдать авансовый отчет либо вернуть деньги.

Если работник не согласен с удержанием или срок уже истек, то подотчетные суммы взыскиваются в суде.

При увольнении за неотработанные дни отпуска. Работодатель может предоставить сотрудникам оплачиваемый отпуск авансом.

Допустим, сотрудник отработал в компании полгода, за которые полагается 14 дней отпуска. Но он хочет отдохнуть подольше, поэтому просит отпустить его на 24 дня. Работодатель соглашается: предоставляет и оплачивает сотруднику дополнительные 10 дней авансом.

Если сотрудник не проработает полный год и уволится, то возникнет переплата по отпускным. Работодатель вправе удержать переплату из расчета при увольнении — причем согласие работника не требуется.

Для возмещения ущерба. Работодатель вправе взыскать с работника компенсацию за причиненный ущерб.

Но это сложная процедура. Сначала работодатель собирает комиссию и организует проверку, чтобы подсчитать размер ущерба и выяснить, кто виноват. У работника запрашивают объяснительную, а если он не хочет ее писать, то комиссия составляет акт об отказе.

По итогам проверки работодатель по рыночным ценам устанавливает точный размер ущерба. Например, сотрудник сломал станок на заводе, потому что нарушил инструкцию по эксплуатации. Тогда нужно подсчитать расходы на ремонт оборудования, а если его уже невозможно восстановить, то взять за ущерб стоимость аналогичного станка.

Работодатель вправе принять решение об удержании компенсации ущерба из зарплаты, даже если работник с этим не согласен. Но только при соблюдении двух условий:

- Размер ущерба не превышает среднемесячного заработка сотрудника.

- Со дня определения суммы ущерба еще не прошел месяц.

Трудовой кодекс предусматривает, что работник может договориться с работодателем и погасить ущерб в рассрочку. А еще с согласия работодателя сотрудник вправе сам починить, что сломал, или передать компании равноценное имущество на замену.

Штрафные удержания за невыполнение плана или проступки. Если работник набедокурил или не выполнил план, то удерживать деньги из его оклада нельзя. Сотрудник получает оклад просто за то, что приходит на работу и там работает — неважно, плохо или хорошо.

За дисциплинарные проступки, например опоздание или прогул, в трудовом кодексе предусмотрены специальные наказания: замечание, выговор и увольнение. А вот уменьшать окладную часть зарплаты за это нельзя.

Во многих компаниях работники получают не только оклад, но и премию. Это переменная часть зарплаты, которую платят за достижение определенных результатов и соблюдение трудового распорядка.

Что делать? 19.06.18

Работодатель делит мою зарплату на оклад и премию

Правила премирования обычно прописывается во внутренних документах работодателя — положениях и регламентах — либо в трудовом договоре или приложениях к нему. Работодатель может указать, за что будет поощрять, а за что лишать премий. По сути, лишение премии — это удержание денег из переменной части зарплаты.

Например, в организации есть положение о премировании. В этом документе указано, что сотрудник получит премию, если выполнит план продаж — заключит не менее 10 сделок за месяц — и при этом не получит дисциплинарных взысканий. Тогда, если работник не справится с планом или опоздает на работу, он останется без премии, но оклад все равно получит.

Сроки удержания

Сроки удержания могут быть разные.

В день зарплаты удерживают НДФЛ с зарплаты, с отпускных и пособий по болезни. Удержанные суммы перечисляют в налоговую не позднее следующего дня после выплаты. Также на день зарплаты приходятся удержания по исполнительным документам. В этом случае удержанные суммы отправляют кредитору или приставам в трехдневный срок со дня выплаты.

Если удержания — это неотработанные отпускные, их удерживают в день увольнения.

Если это подотчетные суммы, то срок удержаний — месяц с последнего дня, когда работник должен был предоставить авансовый отчет.

Если удерживают деньги, которые перечислены из-за счетной ошибки, то срок — месяц со дня, когда работник получил ошибочную выплату.

Если удерживают в счет ущерба, то срок — месяц со дня, когда работодатель установил размер ущерба.

Если удерживают за невыполнение нормы труда, то срок — месяц со дня, когда комиссия по трудовым спорам или суд вынесли решение.

Удержания по заявлению работника

Иногда работники сами просят удерживать деньги из зарплаты. Например, забывчивый сотрудник должен ежемесячно платить за ипотеку. Чтобы не просрочить оплату, он пишет заявление работодателю, где просит переводить часть зарплаты на погашение ипотечного кредита.

Работодатель не обязан выполнять подобные распоряжения работника — он может согласиться или отказаться. Если согласится, то должен учитывать: законность добровольных удержаний — вопрос запутанный. Не исключено, что трудовой инспекции не понравятся такие перечисления, а желание пойти навстречу работнику обернется для компании судебными тяжбами.

Минтруд считает, что так делать нельзя: в трудовом кодексе прописаны все основания для удержания и про заявления от работника там ничего нет. А вот Роструд подтвердил, что работодатель вправе удержать деньги, когда работник сам попросил.

Да и суд сказал, что так можно: работник вправе распоряжаться своей зарплатой. Если он хочет, чтобы работодатель перечислил часть денег не ему, а куда-то еще, то почему бы и нет. А нормы трудового кодекса распространяются только на обязательные удержания и не касаются добровольных.

Ограничения размера удержания из заработной платы

Для разных удержаний есть свои ограничения.

В пользу работодателя. Работодатель не может забирать себе более 20% с зарплаты работника.

Вот сотрудник получил отпускные «авансом» — за те дни, которые не отработал. После отпуска он написал заявление об увольнении — так образовалась переплата по отпускным в 10 000 Р.

Расчет при увольнении уже за вычетом налога — 30 000 Р. Работодатель вправе удержать с этих денег только 30 000 Р × 20% = 6000 Р.

Оставшиеся 4000 Р работник может заплатить добровольно, а если откажется — работодателю придется простить ему долг. Эти деньги считаются переплатой по зарплате, но здесь нет счетной ошибки, так что взыскать отпускные в суде не получится.

Другой пример. Сотрудник не отчитался за аванс на сумму 30 000 Р и не вернул эти деньги. Он согласился на удержания из зарплаты, которая составляет 50 000 Р в месяц на руки.

Работодатель заберет из заработной платы 20% — это ровно 10 000 Р. Но на этом дело не закончится: удержания продолжатся с последующих зарплат. На возврат всей подотчетной суммы уйдет три месяца.

п. 5 обзора судебной практики по гражданским делам ВС за третий квартал 2013 годаPDF, 805 КБ

НДФЛ. Ставка налога на доходы физических лиц — 13%. Для нерезидентов она выше — 30%.

п. 1, 3 ст. 224 НК РФ

По исполнительным документам могут забирать до 50% от зарплаты. Даже если на работника пришло несколько исполнительных листов, работодатель все равно обязан сохранить за ним не менее половины зарплаты.

Из этого правила есть исключения. В некоторых случаях удерживают до 70% — если это долг по алиментам на несовершеннолетних детей или по возмещению:

- вреда здоровью;

- ущерба от преступления;

- вреда в связи со смертью кормильца.

По соглашению об уплате алиментов. Работодатель должен удерживать столько, сколько прописано в соглашении, но не более 70% от зарплаты.

По инициативе работника. Размер добровольных удержаний не ограничен: работник может отдавать хоть всю зарплату туда, куда решит.

Сколько могут удерживать из зарплаты

- В пользу работодателя — до 20%.

- НДФЛ — 13% — резиденты, 30% — нерезиденты.

- По исполнительным документам — в общем случае — до 50% от зарплаты. До 70%, если это задолженность по алиментам, компенсация ущерба от преступления, вреда в связи со смертью кормильца и вреда здоровью.

- По соглашению об алиментах — до 70%.

- По инициативе работника — без ограничений.

Доходы, из которых не производятся удержания

Не все выплаты от работодателя попадают под удержания. Например, долг по исполнительным документам нельзя удержать:

- С материальной помощи при рождении ребенка, бракосочетании или смерти родственников.

- Компенсации командировочных расходов.

- Возмещения стоимости путевок в российские санатории.

- Компенсации расходов на переезд в другой город.

п. 8, 15 ч. 1 ст. 101 закона «Об исполнительном производстве»

Даже налог удерживают не со всей зарплаты, если у работника есть дети. Чем больше детей, тем меньше НДФЛ: первый и второй ребенок уменьшают налогооблагаемую базу на 1400 Р, каждый последующий — на 3000 Р. Так работает налоговый вычет на детей — мы подробно рассказывали, как экономить с его помощью.

пп. 4 п. 1 ст. 218 НК РФ

Например, сотрудник получал 50 000 Р в месяц, но на руки — только 43 500 Р, потому что 13% от зарплаты — 6 500 Р — работодатель удерживал и перечислял налоговой.

Когда у сотрудника родился ребенок, налогом стала облагаться не вся зарплата, а часть: 50 000 Р − 1400 Р = 48 600 Р. Работодатель стал удерживать: 48 600 Р × 13% = 6318 Р.

Потом родился второй ребенок, и налогооблагаемая база уменьшилась еще на 1400 Р. В бюджет стало поступать еще меньше: (48 600 Р − 1400 Р) х 13% = 6136 Р.

Кроме того, НДФЛ не надо платить с некоторых видов выплат от работодателя:

- С компенсации расходов на транспорт и аренду жилья в командировках, если есть подтверждающие документы — чеки и квитанции.

- Суточных в командировках — не более 700 Р в поездках по России и до 2500 Р в поездках за рубеж.

- Материальной помощи при рождении детей — не более 50 000 Р на одного ребенка, выплаченных в течение года с даты появления на свет.

- Материальной помощи при смерти родственников.

- Материальной помощи в сумме не более 4000 Р за год — на любые цели.

Как применять разные виды удержаний вместе

Удержания просто рассчитать, если их немного. Все сложнее, когда за зарплатой выстраивается орда претендентов: налоговая ждет НДФЛ, бывший супруг или супруга — алименты, банки — расплаты по кредитам, а работодатель хочет вернуть подотчетные суммы.

Тогда для работодателя алгоритм такой:

- Удержать НДФЛ со всей суммы.

- С того, что осталось, удержать долги по исполнительным листам.

- Договориться с работником о добровольном внесении денег — иначе до возврата подотчетных сумм дело не дойдет.

Покажу, как это работает, на трех примерах:

Пример 1. Работодатель ежемесячно забирает 20% зарплаты сотрудника за причиненный ущерб. Но вдруг приходит исполнительный лист, по которому половину зарплаты теперь нужно перечислять приставам.

По закону после всех удержаний у работника должна остаться как минимум половина зарплаты. Значит, те 20%, которые раньше доставались работодателю, теперь будут уходить судебным приставам, а от них уже взыскателю.

Тогда работодатель может подать в суд на работника, получить исполнительный лист и встать в очередь взыскателей. Или же договориться, чтобы сотрудник добровольно внес деньги за ущерб. Есть и третий вариант — забыть и простить.

Пример 2. Работник взял заем в микрофинансовой организации и не вернул — теперь половину доходов отдает взыскателю по исполнительному листу. Экс-супруга должника приносит работодателю соглашение об уплате алиментов, по которому 70% зарплаты полагаются ей.

Алименты — это долги первой очереди, а займы — четвертой. Сначала работодатель должен удержать алименты, а потом уже все остальное. Но после алиментов у должника останется только 30% зарплаты — на эту часть МФО претендовать не вправе. Получается, что кредитору уже ничего не достанется из зарплаты.

Некоторые должники даже оформляют фиктивные алиментные соглашения, чтобы защитить деньги от взыскателей. Однако взыскатели могут оспорить такие соглашения.

Пример 3. У работника есть долг — по исполнительному документу приставы забирают половину заработка. Он приносит начальнику заявление, в котором просит перечислять всю зарплату на банковскую карточку приятеля.

Так нельзя: удержание по исполнительному листу обязательное, а по инициативе работника нет. Сотрудник не вправе распоряжаться частью зарплаты, которая предназначается взыскателю. Если работодатель выполнит такое поручение, то нарушит закон. За это предусмотрена административная и даже уголовная ответственность.

Документальное оформление

Все зависит от основания удержания: в каждом случае документы оформляются по-разному.

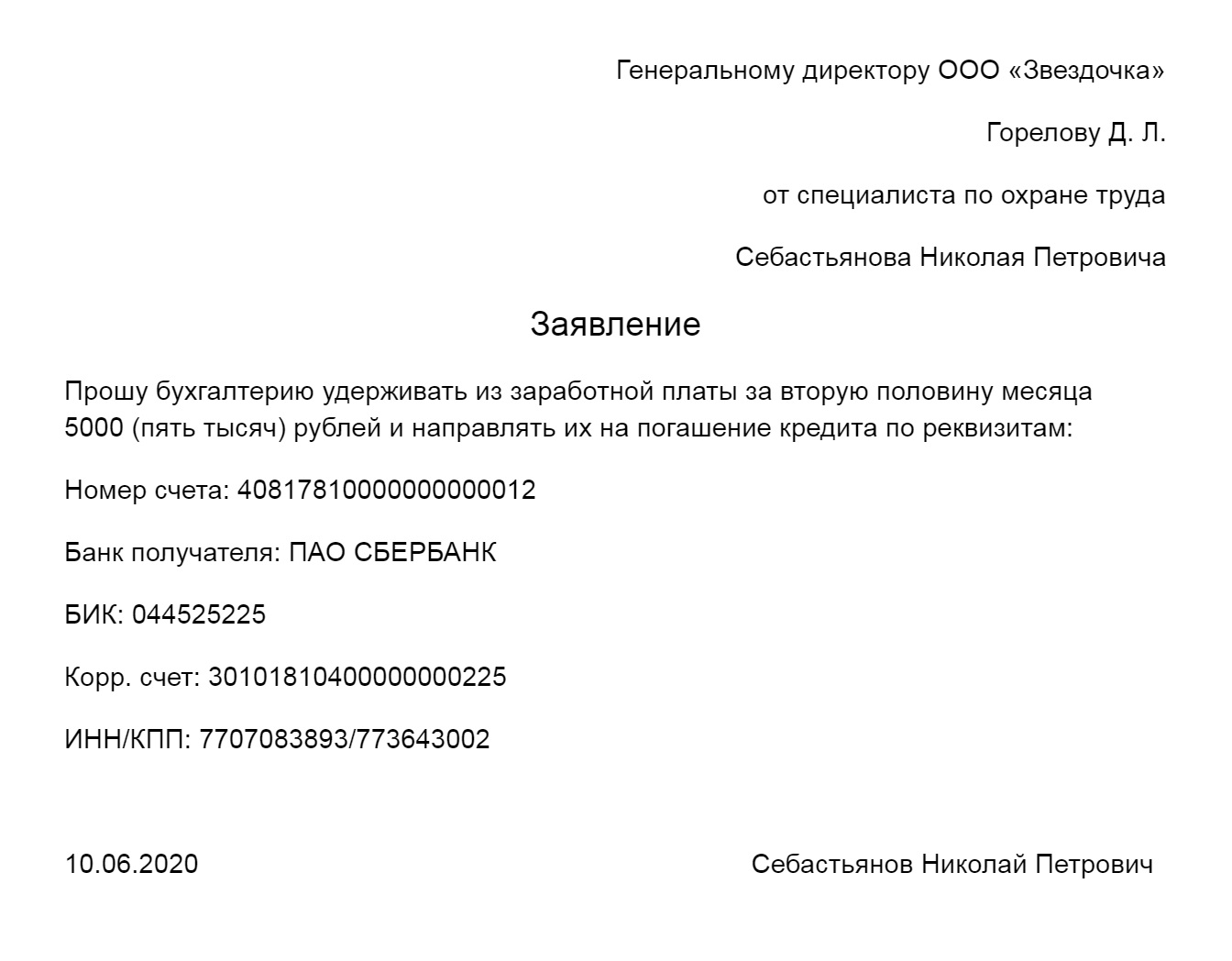

Образец заявления на удержание из заработной платы. Допустим, работник хочет, чтобы работодатель не выплачивал ему зарплату, а распорядился этими деньгами как-то иначе. Тогда он должен написать заявление на имя руководителя в свободной форме. Главное — указать сумму удержаний и реквизиты счета, куда перечислять деньги.

Не получится договориться на словах. Без письменного заявления никак — оно необходимо работодателю, чтобы доказать законность удержаний. Заявление пригодится, когда трудовая инспекция явится с вопросом: «А почему это вы перечисляете зарплату непонятно куда, а не сотруднику на карту?» Или если работник внезапно решит, что не просил удерживать деньги, и потребует их обратно.

Заявление пишется в свободной форме: убедитесь, что указана сумма удержаний и реквизиты для перечислений. Принять заявление работодатель должен, а вот удовлетворять его — не обязан

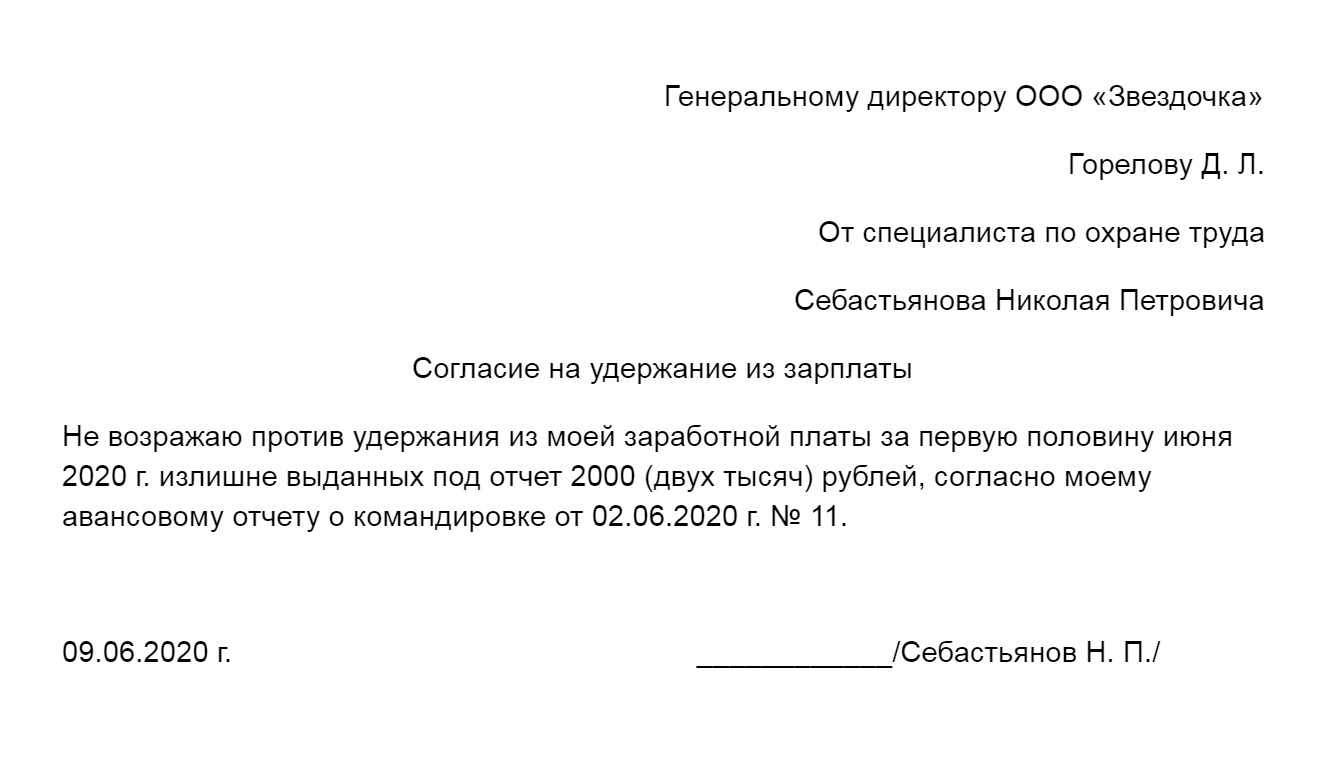

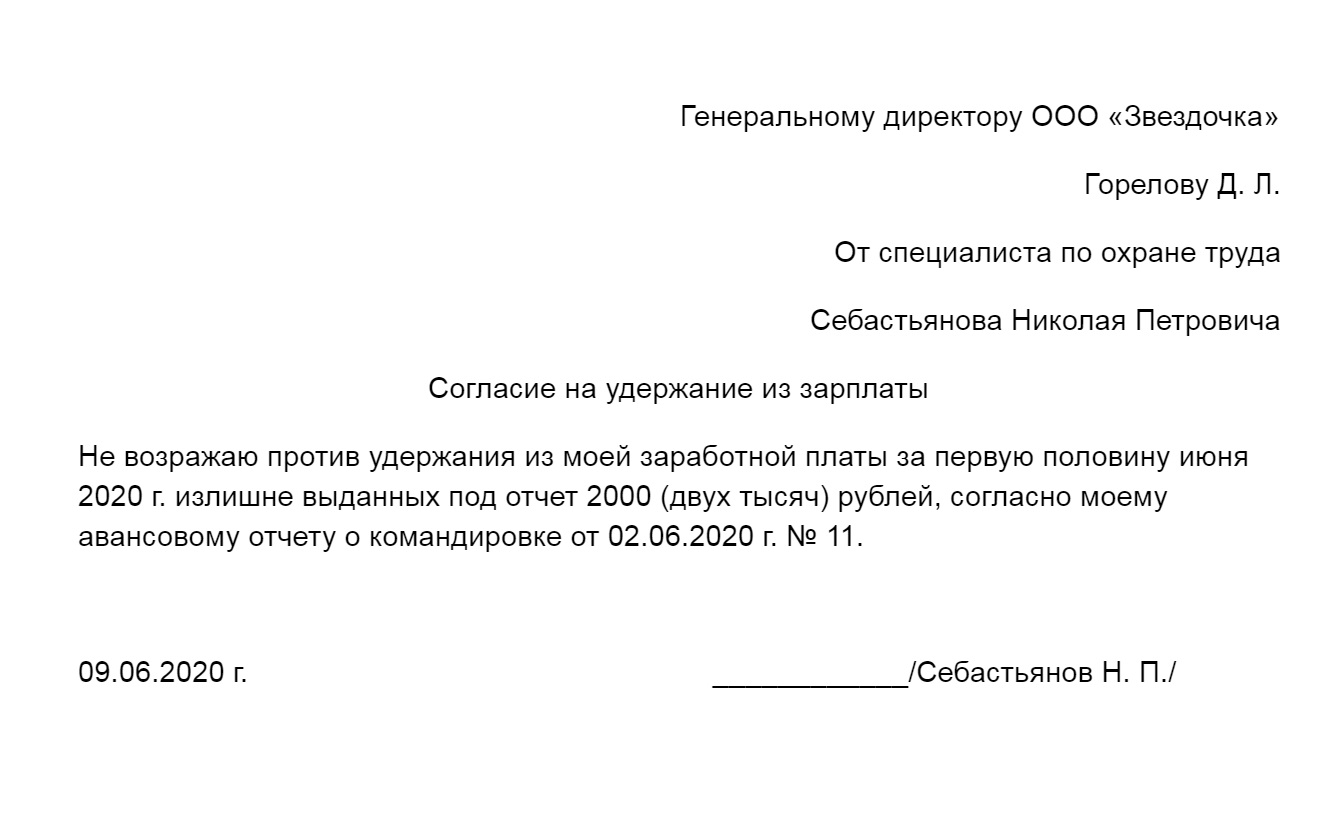

Заявление пишется в свободной форме: убедитесь, что указана сумма удержаний и реквизиты для перечислений. Принять заявление работодатель должен, а вот удовлетворять его — не обязанОбразец согласия на удержание. Вот какие виды удержаний невозможны без согласия работника:

- Возврат подотчетных сумм.

- Возмещение ущерба, если он больше среднемесячного заработка сотрудника.

- Возврат денег, которые выплачены из-за счетной ошибки.

Сначала работник дает согласие в письменной форме, и только после этого работодатель может издать приказ и забрать часть его зарплаты.

Согласие на удержание пишут в произвольной форме, но обязательно должна стоять дата и подпись работника

Согласие на удержание пишут в произвольной форме, но обязательно должна стоять дата и подпись работникаОбразец приказа на удержание. Приказ нужен, чтобы удержать деньги по инициативе работодателя или работника. А вот для удержания НДФЛ или долга по исполнительному документу приказ не требуется.

Работник должен ознакомиться с приказом под подпись

Работник должен ознакомиться с приказом под подписьОбразец положения об удержании из заработной платы невозвращенных подотчетных средств. Все правила удержания подотчетных сумм прописаны в трудовом кодексе, поэтому дополнительное положение не требуется. Но некоторые работодатели хитрят и придумывают документы, чтобы обойти законодательные ограничения.

Например, по закону подотчетные суммы разрешено удерживать из зарплаты только с письменного согласия работника. Да и размер удержания ограничен: не более 20% с каждой зарплаты.

Начальник не хочет спрашивать разрешение у сотрудников и удерживать задолженность частями по полгода. Поэтому он изобретает новое положение, где пишет что-то вроде: «Если работник не сдал авансовый отчет за прошлый месяц до 5 числа текущего месяца, то работодатель вправе удержать подотчетные суммы в полном объеме с зарплаты работника. Согласие работника при этом не требуется».

Это незаконно: трудовой кодекс главнее любого внутреннего регламента работодателя. Документ не имеет силы, если он ухудшает положение работников по сравнению с требованиями трудового кодекса.

Как отразить удержания в бухучете

Скакунова Татьяна

заместитель руководителя отдела аудита и консалтинга резидентов GSL Law & Consulting

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника.

Удержание НДФЛ.

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ» — удержан НДФЛ из сумм, которые начислены работникам.

Удержание кредитов или алиментов по исполнительному листу.

Дебет 70 кредит 76, субсчет «Расчеты по исполнительным документам»

— удержаны деньги по исполнительному документу из заработной платы работника.

Удержание алиментов по соглашению.

Дебет 70 кредит 76 — удержаны алименты из заработной платы работника.

Удержание подотчетных сумм.

Дебет 94 кредит 71 — отражены подотчетные деньги, не возвращенные в срок.

Дебет 70 кредит 94 — невозвращенная подотчетная сумма удержана из зарплаты.

Удержание переплаты по отпускным при увольнении.

СТОРНО Дебет 20 (26, 44) кредит 70 — сторнирована сумма отпускных за неотработанные дни отпуска.

Дебет 70 кредит 51 (50) — выплачены суммы при увольнении за вычетом неотработанных отпускных.

Налоговая база по НДФЛ при удержании за неотработанные дни отпуска уменьшается на сумму переплаты по отпускным.

Например, излишне начислены отпускные — 19 000 Р. НДФЛ с них:

19 000 Р × 13% = 2470 Р.

При увольнении работнику начислили 130 000 Р. Нужно удержать НДФЛ:

(130 000 Р − 19 000 Р) × 13% = 14 430 Р.

Удержание НДФЛ отражается в общем порядке:

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ».

Удержание возмещения ущерба.

Дебет 70 кредит 73 — стоимость ущерба удержана из зарплаты сотрудника по приказу руководителя.

Удержание по заявлению работника.

Дебет 70 кредит 76 — удержаны платежи из зарплаты по инициативе сотрудника.

Что нужно знать про удержания из зарплаты

- Работодатель обязан удерживать из зарплаты НДФЛ и задолженность по исполнительным документам. Согласие сотрудника при этом не требуется.

- Работодатель вправе удержать с работника компенсацию ущерба. Его согласие не нужно, если сумма ущерба не превышает среднемесячный заработок.

- Работодатель может удержать подотчетные суммы и переплату из-за счетной ошибки — но только с письменного согласия работника.

- Удержать неотработанные отпускные можно при увольнении сотрудника, даже если он возражает.

- Размер удержаний по инициативе работодателя ограничен: не более 20% от зарплаты сотрудника.

- По исполнительным документам удерживают до 50% от зарплаты в общем случае, а по некоторым видам долгов, например алиментам, — до 70%.

- Работник вправе пожаловаться на незаконные удержания по инициативе работодателя в трудовую инспекцию, прокуратуру или оспорить их в суде.

Как получить деньги по исполнительному листу с юридического лица и ИП

Взыскивать долги в судебном порядке – дело не всегда лёгкое. Мало кто знает, что наличие «выигрышного» судебного решения ещё не гарантирует завершение истории с возвратом долга, а является только её началом. Многим приходится знакомиться с отечественным постсудебным периодом, именуемым «Исполнительное производство», который заключается в деятельности государственных органов по взысканию долгов, а именно – службы судебных приставов.

Конечно, бывают случаи, когда добросовестный ответчик, узнав о судебном решении, добровольно возвращает долг без принудительного исполнения. Но реалии действительности таковы, что должники возвращают долги только в крайнем случае, когда им некуда больше деваться. В этих случаях и пригодится принудительное взыскание долгов.

Процедура взыскания долга начинается с выдачи судом исполнительного листа. Этот документ является законным основанием для начала принудительного взыскания долга.

Исполнительный лист выдаётся истцу либо по его заявлению направляется в службу судебных приставов.

Прежде, чем подавать исполнительный лист судебным приставам, нужно сказать, что есть и другие варианты взыскания долга.

Так, при обладании достоверными данными о банковском счёте должника, закон позволяет взыскателю самостоятельно направить исполнительный лист в банк должника. В данном случае нужно отправить в банк заявление, приложив к нему исполнительный лист. При условии правильного оформления заявления, указания в нём всех реквизитов, банк перечислит имеющиеся средства должника на ваш счёт.

В случае если реквизиты банковского счёта должника неизвестны, взыскатель при наличии у него исполнительного листа вправе обратиться в налоговый орган с заявлением о предоставлении этих сведений. Такая возможность предусмотрена частью 8 статьи 69 Федерального закона «Об исполнительном производстве». То есть вы можете самостоятельно отправить заявление в инспекцию федеральной налоговой службы, где стоит на учёте должник, и в ответ получите список расчётных счетов должника. Поскольку по действующему законодательству банки обязаны сообщать налоговой инспекции об открытии счетов юридическими лицами и индивидуальными предпринимателями, то у налоговой инспекции есть актуальные данные. Узнать, в какую налоговую инспекцию подавать запрос можно в Едином государственном реестре юридических лиц и индивидуальных предпринимателей. Получив выписку из ЕГРЮЛ и ИП, данную информацию можно увидеть в разделе «Сведения об учёте в налоговом органе».

Получив от налогового органа ответ на запрос, можно оформить заявление о предъявлении исполнительного листа в банк и направить его туда. Останется лишь ждать перечисления вам денег банком.

Этот способ наиболее простой и актуален, если должник ведёт экономическую деятельность и на его счета поступают деньги. Ситуация может усложниться, если должник не ведёт операции по банковским счетам. В таких случаях привлекают к участию службу судебных приставов. В силу нагрузки на службу судебных приставов взыскание долга этим путём может быть длительным – от нескольких месяцев до нескольких лет.

Юристы нашей компании осуществляют сопровождение дела на стадии исполнительного производства, направляя в службу судебных приставов различные ходатайства, а при необходимости, и жалобы на самих судебных приставов.

Для начала надо сказать, что заявление с исполнительным листом подаётся в отдел судебных приставов по месту регистрации должника. После получения заявления и исполнительного листа судебный пристав вынесет постановление о возбуждении исполнительного производства и произведёт стандартный набор действий:

— сделает запросы в налоговую инспекцию с требованием предоставить сведения о месте работы должника,

— аналогично в пенсионный фонд,

— в государственную инспекцию безопасности дорожного движения (о транспорте),

— в РОСРЕЕСТР и в банки (об имеющемся недвижимом имуществе и денежных средствах).

При этом запросы отправляются обычно не во все, а в самые известные банки, но вы не лишены права ходатайствовать о запросе в конкретный банк.

Через некоторое время (обычно занимает несколько месяцев в пределах года) судебному приставу придут ответы с формулировкой «Сведений не имеется» и через год он вынесет постановление об окончании исполнительного производства в связи с невозможностью установить местонахождение имущества должника. Это не лишает права подачи заявления с исполнительным листом вновь.

Однако если ждать и не принимать активное участие в исполнительном производстве, то возникнет вышеописанная ситуация и свой долг вы никогда не взыщите. Для взыскания долга нужно принимать активное участие в исполнительном производстве – взаимодействовать с судебным приставом путём подачи ходатайств, жалоб, предоставления транспорта для выезда на исполнительные действия. Все эти процессуальные обращения помогут грамотно оформить юристы нашей фирмы. Вам требуется лишь предоставить всю имеющуюся информацию и сканы документов. Рекомендуем изложить всю имеющуюся информацию о должнике и его имуществе в заявлении о возбуждении исполнительного производства.

На каждом из судебных приставов тысячи исполнительных производств, по которым требуется произвести запросы и исполнительные действия.

Так, например, пишите ходатайство о выезде по местонахождению должника с целью поиска имущества. В любом случае, наилучший вариант – обратиться к квалифицированному юристу, который поможет взаимодействовать с государственными органами и разбирается в том, как они работают.

Как взыскать деньги по исполнительному листу по решению суда в отношении работодателя?

Здравствуйте.

Поскольку исполнительный лист Вами уже получен, то теперь необходимо отправить данный исполнительный лист судебным приставам по месту нахождения данной организации

Федеральный закон «Об исполнительном производстве», N 229-ФЗ | ст 36

Статья 36. Сроки совершения исполнительных действий

<a href=«www.zakonrf.info/zakon-ob-ispolnitelnom-proizvodstve/» title=«Закон » Об=»» исполнительном=»» производстве»»=»»>[Закон «Об исполнительном производстве»]

[Глава 5][Статья 36]

1. Содержащиеся в исполнительном документе требования должны быть исполнены судебным приставом-исполнителем в двухмесячный срок со дня возбуждения исполнительного производства, за исключением требований, предусмотренных частями 2 — 6.1 настоящей статьи.