Как начать процедуру банкротства ООО?

Банкротство в переводе с итальянского означает «сломанная скамья». Действительно, большинство воспринимает данную процедуру как разорение, однако на практике это не совсем так. Банкротство дает необходимое время и ресурсы для того, чтобы модернизировать бизнес-модель, найти новые рынки сбыта, и реанимировать компанию. Кроме того, с момента инициирования процедуры банкротства, компания полностью защищена от любых действий со стороны кредиторов. То есть требовать с вас долги можно только в судебном порядке. Многие согласятся, что это значительно снижает уровень стресса у предпринимателей. В этой статье мы разберемся с некоторыми основными этапами процедуры банкротства и поговорим о том, как начать процедуру несостоятельности.

ЧТО НУЖНО ЗНАТЬ, НАЧИНАЯ БАНКРОТСТВО?

В бизнес среде есть две крайности. Одна крайность – это когда боятся самого слова «банкротство» и не рассматривают этот вариант при возникновении финансовых проблем.

- Необходимо определиться с целью процедуры. Если ваша цель – это скорейшая ликвидация ООО, то нужно остановиться на сокращенной процедуре несостоятельности. Если же ваша цель – спасти бизнес, то нужно подготовиться к длительной и сложной процедуре, состоящей из множества этапов.

- Необходимо подготовиться к банкротству изнутри компании. Речь идет не только о сомнительных сделках и проверках документации. По возможности, нужно поговорить с трудовым коллективом, с партнерами и контрагентами. Поиск дружественных контрагентов, например, значительно облегчит вам жизнь на поздних этапах банкротства.

- Время – ключевой фактор при инициировании банкротства. Как вы знаете, банкротство может быть инициировано как добровольно, так и принудительно.

Второй вариант возможен, если вы сильно задолжали своим контрагентам или государству. Банкротство по инициативе кредитора – это не очень выгодно, так как процедура будет идти согласно чужим целям. Именно поэтому мы советуем как можно раньше задуматься и начать процедуру банкротства самостоятельно.

Второй вариант возможен, если вы сильно задолжали своим контрагентам или государству. Банкротство по инициативе кредитора – это не очень выгодно, так как процедура будет идти согласно чужим целям. Именно поэтому мы советуем как можно раньше задуматься и начать процедуру банкротства самостоятельно.

Второй вариант возможен, если вы сильно задолжали своим контрагентам или государству. Банкротство по инициативе кредитора – это не очень выгодно, так как процедура будет идти согласно чужим целям. Именно поэтому мы советуем как можно раньше задуматься и начать процедуру банкротства самостоятельно.

Второй вариант возможен, если вы сильно задолжали своим контрагентам или государству. Банкротство по инициативе кредитора – это не очень выгодно, так как процедура будет идти согласно чужим целям. Именно поэтому мы советуем как можно раньше задуматься и начать процедуру банкротства самостоятельно.Итак, определитесь с целью, подготовьтесь к процедуре и не тяните – вот три ключевых фактора, о которых стоит задуматься на самых ранних этапах.

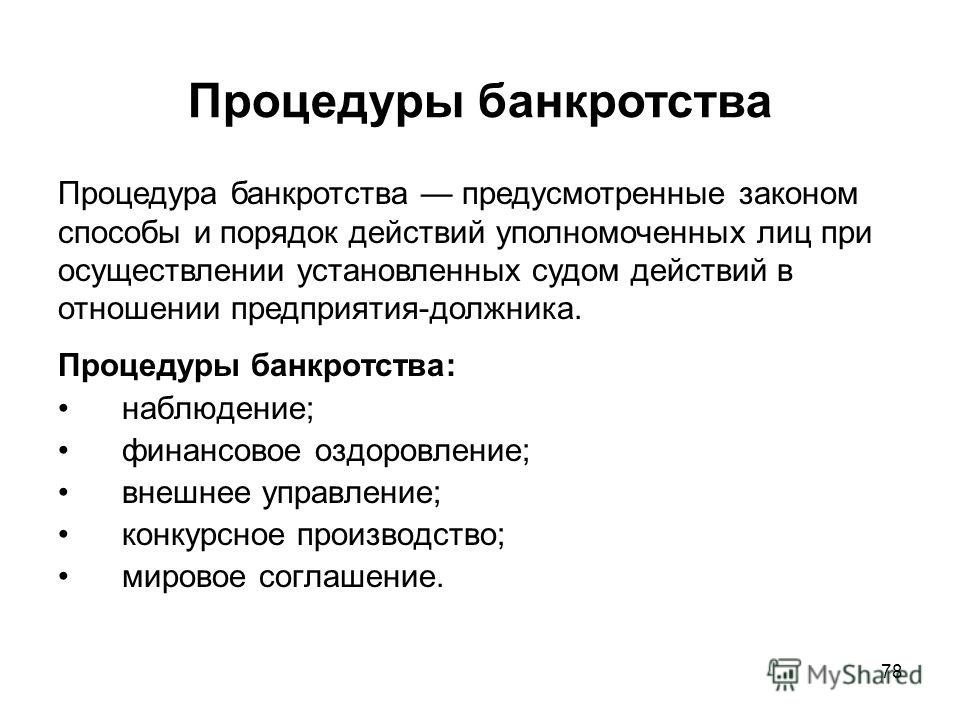

ОСНОВНЫЕ ЭТАПЫ БАНКРОТСТВА

Давайте рассмотрим основные этапы процедуры банкротства ООО.

- Первый (и, пожалуй, самый важный этап) – это подготовка к банкротству.

- Второй этап — инициирование банкротства в арбитражном суде.

- Суд рассматривает вашу заявку и назначает первую процедуру наблюдения, которой занимается арбитражный управляющий.

- После любого из этапов можно прийти к мировому соглашению, если вам удастся закрыть все долги.

СОВЕТ ДЛЯ ТЕХ, КТО ЗАДУМЫВАЕТСЯ О БАНКРОТСТВЕ

Конечно, никакой бизнес не может быть застрахован от банкротства. Выше мы уже дали несколько советов для тех, кто задумывается об инициировании данной процедуры. Но стоит также помнить, что самостоятельно справиться с подготовкой к банкротству сложно. Лучше сразу начать искать специализированную юридическую компанию, которая имеет большой опыт в проведении процедуры. Так вы сэкономите и свое время, и свои нервы, а также избежите глупых ошибок.

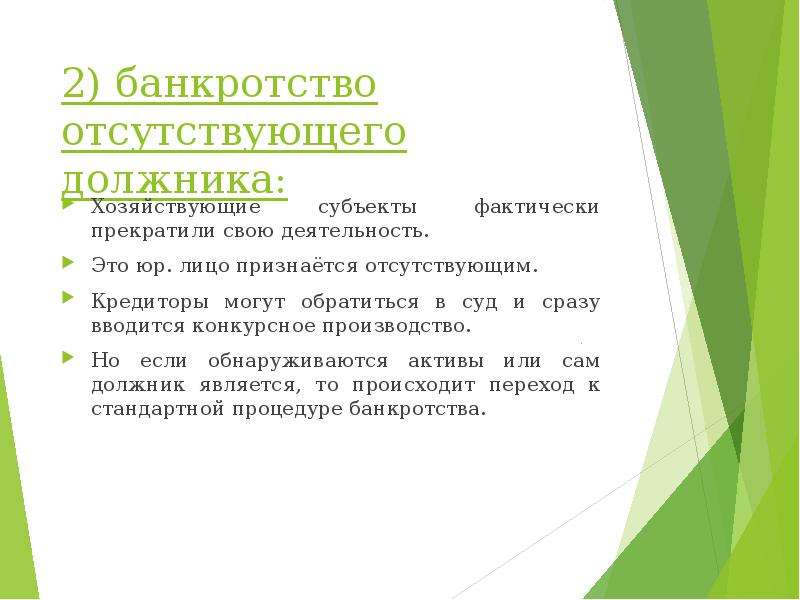

Статья 223.1. Условия и порядок банкротства гражданина в случае его смерти

(в ред. Федерального закона от 29.12.2015 N 391-ФЗ)(см. текст в предыдущей редакции

)

1. Производство по делу о банкротстве гражданина может быть возбуждено после его смерти или объявления его умершим по заявлению конкурсного кредитора или уполномоченного органа, а также лиц, указанных в абзаце первом пункта 4 настоящей статьи.

Сведения о том, что гражданин умер либо объявлен умершим, подлежат указанию в заявлении о признании гражданина банкротом, если об этом известно конкурсному кредитору или уполномоченному органу. В этом случае арбитражный суд указывает на применение при банкротстве гражданина правил настоящего параграфа в определении о принятии заявления о признании гражданина банкротом.

В случае признания такого заявления обоснованным арбитражный суд выносит решение о признании гражданина банкротом и введении процедуры реализации имущества гражданина.

2. В случае смерти гражданина или объявления его умершим при рассмотрении дела о банкротстве гражданина в части, не урегулированной настоящим параграфом, применяются правила настоящей главы.

3. Если сведения о том, что гражданин умер или объявлен умершим, стали известны арбитражному суду после возбуждения производства по делу о банкротстве, арбитражный суд выносит по ходатайству лица, участвующего в деле о банкротстве, или по собственной инициативе определение о применении при банкротстве гражданина правил настоящего параграфа.

До истечения срока, установленного законодательством Российской Федерации для принятия наследства, нотариус по месту открытия наследства является лицом, участвующим в процессе по делу о банкротстве гражданина, и осуществляет следующие полномочия:

заявляет в арбитражный суд, рассматривающий дело о банкротстве гражданина, ходатайство о применении в деле о банкротстве гражданина правил настоящего параграфа и переходе к реализации имущества (для крестьянских (фермерских) хозяйств — к конкурсному производству) в течение пяти рабочих дней с даты открытия наследственного дела в случае, если в деле о банкротстве гражданина применяется реструктуризация долгов гражданина;

передает финансовому управляющему информацию о наследственном имуществе, ставшую ему известной в связи с исполнением своих полномочий.

5. Если после возбуждения производства по делу о банкротстве гражданина он умер либо объявлен умершим, финансовый управляющий в течение пяти рабочих дней с даты, когда ему стало известно о смерти гражданина или об объявлении его умершим, информирует об этом нотариуса по месту открытия наследства, а также заявляет в арбитражный суд, рассматривающий дело о банкротстве гражданина, ходатайство о применении в деле о банкротстве гражданина правил настоящего параграфа и переходе к реализации имущества (для крестьянских (фермерских) хозяйств — к конкурсному производству) в случае, если в деле о банкротстве гражданина применяется реструктуризация долгов гражданина.

6. До истечения срока принятия наследства, установленного законодательством Российской Федерации, привлечение финансовым управляющим лиц для обеспечения исполнения возложенных на него обязанностей в деле о банкротстве гражданина, за исключением лиц, предусмотренных пунктом 2 статьи 20.7 настоящего Федерального закона, за счет гражданина не допускается.

7. В конкурсную массу включается имущество, составляющее наследство гражданина.

Жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание, а также земельные участки, на которых расположены указанные объекты, за исключением случаев, если они являются предметом ипотеки и на них в соответствии с законодательством об ипотеке может быть обращено взыскание, могут быть включены в конкурсную массу по решению арбитражного суда, рассматривающего дело о банкротстве.

Имущество, указанное в абзаце втором настоящего пункта, не включается в конкурсную массу:до истечения срока принятия наследства, установленного законодательством Российской Федерации, если в жилом помещении (его частях) проживают лица, имеющие право на обязательную долю в наследстве гражданина, и для них такое жилое помещение (его части) является единственным пригодным для постоянного проживания помещением;

по истечении срока принятия наследства, установленного законодательством Российской Федерации, если такое имущество является единственным пригодным для постоянного проживания помещением для наследника.

9. В случае окончания производства по делу о банкротстве гражданина до истечения срока принятия наследства, установленного законодательством Российской Федерации, финансовый управляющий передает сведения об имуществе, составляющем конкурсную массу и не реализованном финансовым управляющим, нотариусу, ведущему наследственное дело.

10. После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина. Положения пунктов 3 — 6 статьи 213.28 настоящего Федерального закона не применяются. Определение о завершении реализации имущества гражданина не может быть пересмотрено.

Положения пунктов 3 — 6 статьи 213.28 настоящего Федерального закона не применяются. Определение о завершении реализации имущества гражданина не может быть пересмотрено.11. До истечения срока принятия наследства, установленного законодательством Российской Федерации, заключение мирового соглашения не допускается.

Долги, которые не прощают: кому не поможет даже банкротство

МОСКВА, 29 июл – Валерия Княгинина. Существует миф, что если вы объявите себя банкротом, то можно не платить по кредитам, они спишутся автоматически. Отчасти это так, но есть много серьезных исключений, о которых обычно умалчивают. На основании чего суд принимает решение, кому можно начать жизнь с чистого листа без долгов, а кому нет, эксперты рассказали агентству «Прайм».

Путин ужесточил наказание за преднамеренное банкротство

Банкротство – это легальная процедура, которая направлена на освобождение от непосильных долгов человека, оказавшегося в трудной жизненной ситуации.

В результате банкротства человек избавляется от необходимости общения с приставами и коллекторами. Они не вправе требовать расчета по прошлым обязательствам. Кроме того, судебные приставы прекращают исполнительные производства и снимают все наложенные ограничения, такие как арест на имущество, запрет на выезд за границу, поясняет член Общественного совета при Министерстве юстиции России, адвокат Рубен Маркарьян.

Однако законом предусмотрены случаи, когда правило об освобождении от обязательств не применяется. Решение вопроса о списании или не списании долга принимает суд на основе анализа жизненной ситуации должника, его финансового и имущественного положения, отмечает ведущий юрист отдела банкротства компании «Бугров и партнеры» Лариса Бугрова.

КОМУ ПОДОЙДЕТ БАНКРОТСТВО

Для начала проведения процедуры банкротства по инициативе должника необходимо выполнение нескольких условий:

— суммарный размер долгов по кредитам, налогам и штрафам гражданина должен быть больше, чем оценочная стоимость его имущества;

— неплательщик должен иметь постановление ФССП об окончании исполнительного производства по причине отсутствия доступного для реализации имущества

— должник перестал платить по финансовым обязательствам, что привело к наличию просрочки;

— человек не может покрывать хотя бы 10% от обязательных ежемесячных платежей по кредитам со своих официальных доходов.

Юрист рассказал, какие долги не спишет личное банкротство

Вместе с тем, по словам Маркарьяна, должнику необходимо доказать, что он являлся добросовестным заемщиком. Например, предоставить переписку с банком, из которой будет понятно, что неплательщик предпринимал попытки самостоятельно решить вопрос с кредиторами.

Решение вопроса о списании или не списании долга принимает суд на основе анализа жизненной ситуации должника, его финансового и имущественного положения.

Добросовестным должником суд посчитает того, кто лишился возможности выплатить свои долги по объективным жизненным причинам: потеря работы должником и/или его супругом, болезнь должника и/или его родственника, возникновение долгов в результате мошеннических действий третьих лиц, иные подобные ситуации, которые не зависят от воли гражданина, поясняет Бугрова.

КОМУ НЕ ПРОЩАЮТ ДОЛГИ

Если суд посчитает должника недобросовестным, то долги могут и не списать. Такое решение могут вынести, например, если гражданин намеренно уволился после оформления кредитов и займов, при оформлении займов и кредитов предоставлял недостоверные сведения о своем доходе, скрыл какую-либо информацию о своем имущественном положении от финансового управляющего или суда.

«Были случаи, когда суд не освободил от долгов гражданина, который скрыл наличие у него транспортного средства, а впоследствии не передал его финансовому управляющему для реализации на торгах. Также не списали долги гражданину, который уехал на длительный срок за границу в обход запрета на выезд, наложенного приставами», — рассказала Бугрова.

Также не получится в срочном порядке перед процедурой банкротства переписать все имущество на родственников или продать кому-то из знакомых. «Все, что реализовано банкротом за три года до признания себя таковым может быть в ряде случаев возвращено и продано с торгов», отмечает специалист по банковскому сектору, руководитель представительства инвестиционного Фонда ANIF в России Сергей Григорян.

Юрист предупредил, какие ошибки могут лишить вас наследства

Кроме того, в законе о банкротстве перечислены также отдельные виды обязательств, от исполнения которых гражданин не может быть освобожден ни при каких обстоятельствах (даже при добросовестном поведении).

«К ним относятся алименты, текущие платежи (в частности, коммунальные и налоговые обязательства, которые возникли в ходе процедуры банкротства), требование о возмещении вреда жизни или здоровью, требование о возмещении вреда имуществу, причиненного гражданином умышленно или по грубой неосторожности и ряд иных видов обязательств», — перечислила Бугрова.

ПОСЛЕДСТВИЯ БАНКРОТСТВА

В целом, прежде чем задуматься о банкротстве, стоит хорошо взвесить последствия этого шага – порой они весьма неоднозначны. Нередко в интернете пишут о том, что банкротство – чуть ли не панацея для списания всех долгов, но это на самом деле не так.

После завершения процедуры банкрот на 5 лет лишается возможности возглавлять организации и занимать в них ведущие посты с правом подписи и финансовой ответственностью, подчеркивает эксперт департамента экономических и финансовых исследований CMS Institute Николай Переславский.

«На тот же срок банкроту не будет одобрен ни один банковский кредит и далеко не факт, что у него получится воспользоваться такой возможностью и после этого срока, поскольку кредитная история будет безнадежно испорчена.

Также в течение 5 лет после завершения процедуры банкротства гражданин не вправе обратиться за повторным банкротством. Если повторная процедура будет инициирована кредитором, то гражданина не освободят об исполнения обязательств, заключила Бугрова.

Чего нельзя делать накануне процедуры банкротства

Как показывает многолетняя практика, должники продолжают совершать необдуманные поступки и, уже находясь непосредственно в самой процедуре банкротства, сокрушаются о том, как же так произошло, что сделку все-таки оспорили, почему процедуру прекратили, а долг не списали. Такие вопросы возникают часто, и их очень и очень много. Попробуем разобраться в ошибках и запомнить, что нельзя делать, если вы решили начать процедуру несостоятельности (банкротства).

Не выводим активы должника через ряд сделокЕще несколько лет назад хитрые предприниматели уводили активы компании через совершение сделок. При этом в цепочке редко принимали участие несколько звеньев. Но годы идут. Кредиторы, суды и налоговые органы набираются опыта. Предприниматели, правда, тоже не дремлют и в цепочку сделок включают уже много звеньев, надеясь, что активы в веренице договоров просто потеряются.

При этом в цепочке редко принимали участие несколько звеньев. Но годы идут. Кредиторы, суды и налоговые органы набираются опыта. Предприниматели, правда, тоже не дремлют и в цепочку сделок включают уже много звеньев, надеясь, что активы в веренице договоров просто потеряются.

Однако участники дела о банкротстве и налоговый орган, объединив усилия, сегодня с легкостью раскрывают всю цепочку сделок должника и признают недействительной каждую, возвращая таким образом в конкурсную массу ушедший актив.

Собственно, упоминая сделки, которые не надо совершать в преддверии процедуры банкротства, стоит помнить следующее:

- Сделки могут быть признаны недействительными в процедуре банкротства как по общегражданским основаниям (ст. 10, 168, 170 ГК РФ и т. д.), так и по специальным банкротным основаниям (ст. 61.2, 61.3 ФЗ «О несостоятельности (банкротстве)»).

- Сделки были совершены в течение 3 лет, предшествующих возбуждению дела о несостоятельности (банкротстве) и после такого периода.

- Оспариванию подлежат мнимые, притворные сделки. Мнимые – это такие сделки, которые совершаются лишь для вида, без намерения создать соответствующие правовые последствия, притворные – совершаются с целью «прикрыть» другую сделку.

В качестве примера мнимой сделки можно привести следующий. Компания А проиграла спор на большую сумму денег. В качестве актива имеется дорогостоящая техника, которую директор компании А решил реализовать по договору купли-продажи. При этом после «продажи» техники компания А продолжила пользоваться «проданной» техникой, как и прежде. Отчуждение техники было осуществлено незадолго до инициирования процедуры банкротства компании А.

Указанная схема ярко свидетельствует о том, что сделка по купле-продажи техники заключена лишь для вида с целью вывода актива. Соответственно, при оспаривании такой сделки она будет признана недействительной.

Примером притворной сделки можно рассмотреть следующий. Должник выдал займы под залог квартир, но следка была оформлена как договор купли-продажи с последующей регистрацией перехода права собственности на нее к должнику. После того как заемщик вернул сумму займа, должник (заимодавец) по другому договору купли-продажи переписал квартиру обратно на заемщика. Менее чем через 3 года заимодавец был признан несостоятельным (банкротом) и вторая сделка по купле-продаже квартиры была признана недействительной. В результате этих действий конкурсная масса заимодавца пополнилась недвижимостью, никогда ему фактически не принадлежащей.

- Оспариванию подлежат сделки, совершенные в обход закона с противоправной целью. К такой категории сделок можно отнести ситуации при попытке включения в РТК должника «дружественных» кредиторов с «искусственной задолженностью». Цель должника и «дружественного» кредитора очень проста – уменьшить в интересах должника и его аффилированных лиц количество голосов, приходящихся на долю независимых кредиторов. Перед подачей такого рода заявлений создается база по наращиванию задолженности.

- Оспариванию подлежат сделки, заключенные при неравноценном встречном исполнении – если цена сделки и (или) иные условия существенно и в худшую сторону отличаются от цены или иных условий, при которых в сравнимых обстоятельствах совершаются аналогичные сделки.

В качестве примера можно привести следующий. Незадолго до инициирования процедуры несостоятельности (банкротства) должник заключил договор уступки прав требования в отношении своей дебиторской задолженности. При этом стоимость уступаемого права требования была в 10 раз ниже номинального размера задолженности. Существенным моментом здесь является то, что дебиторы – действующие компании со стабильным оборотом. При таких обстоятельствах подобная сделка однозначно будет признана недействительной и дебиторская задолженность подлежит возврату в конкурсную массу.

- Оспариванию подлежат сделки, заключенные в целях причинения вреда имущественным правам кредиторов – в данном случае, конечно, должна быть совокупность сразу нескольких обстоятельств: сделка совершена в течение 3 лет до возбуждения дела о банкротстве и с целью причинения имущественного вреда правам кредиторов, в результате совершения такой сделки вред фактически причинен, другая сторона сделки знала об указанной цели должника к моменту совершения сделки.

Однозначно не стоит заключать сделки с аффилированными по отношению к должнику лицами, входящими в одну группу компаний, родственниками, бывшими работниками.

- Оспариванию подлежат сделки, при совершении которых происходит вывод активов и нарушается очередность кредиторов. Здесь можно привести массу примеров. Один из них: общество заключило договор залога имущества в целях обеспечения исполнения обязательства перед своим кредитором. Или другой пример: у общества есть долг перед кредитором А. Но вместо погашения долга перед кредитором А должник гасит долг перед кредитором Б, возникновение которого наступило значительно позже, чем перед кредитором А.

Соответственно, осознавая, что должник все равно готовится к процедуре банкротства при совершении платежей в пользу кредиторов не стоит расплачиваться с одним из них и при этом не учитывать требования другого.

И помним о положениях части 2 статьи 195 УК РФ, согласно которой за неправомерное удовлетворение имущественных требований отдельных кредиторов заведомо в ущерб другим кредиторам предусмотрена уголовная ответственность.

- Оспариванию подлежат сделки по снятию денежных средств со счетов накануне банкротства. Во-первых, такие действия будут трактоваться как отдельно совершенная сделка в ущерб интересам кредиторов должника. Во-вторых, если в ходе судебных разбирательств выяснится, что снятие денежных средств было осуществлено, например, с целью недопущения обращения на них взыскания (инкассо, исполнительное производство), то действия руководителя юридического лица могут быть расценены как недобросовестное поведение, направленное на уклонение от удовлетворения требований кредиторов и намеренное сокрытие имущества.

Поговорим о том, как попробовать свести к минимуму вероятность привлечения контролирующих должника лиц к субсидиарной ответственности. Это во многим зависит от принятия управленческих решений.

Основанием для привлечения к субсидиарной ответственности являются действия контролирующего должника лица, если он:

- действовал в нарушение интересов юридического лица и поставил свои интересы выше интересов юридического лица;

- скрывал информацию о совершенной сделке либо предоставлял недостоверную информацию в отношении сделки;

- не получил необходимого одобрения органов юридического лица на совершение сделки;

- удерживал или уклонялся от передачи документов юридического лица;

- совершил сделку на заведомо невыгодных условиях или с заведомо неспособным исполнить обязательство лицом;

- принимал решения без учета имеющей значение информации;

- не проверял контрагентов перед совершением сделки.

Указанный список не является исчерпывающим. Он может быть дополнен.

Также основанием для привлечения к субсидиарной ответственности являются бездействия контролирующего должника лица. Здесь речь идет о положениях статьи 9 ФЗ «О несостоятельности (банкротстве)», в соответствии с которой руководитель должника при наступлении определенных обстоятельств обязан обратиться в суд с заявлением о признании должника несостоятельным (банкротом). Такими обстоятельствами являются:

- удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения должником денежных обязательств или обязанностей по уплате обязательных платежей и (или) иных платежей в полном объеме перед другими кредиторами;

- органом должника, уполномоченным в соответствии с его учредительными документами на принятие решения о ликвидации должника, принято решение об обращении в арбитражный суд с заявлением должника;

- органом, уполномоченным собственником имущества должника – унитарного предприятия, принято решение об обращении в арбитражный суд с заявлением должника;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- должник отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества;

- имеется непогашенная в течение более чем 3 месяцев по причине недостаточности денежных средств задолженность по выплате выходных пособий, оплате труда и другим причитающимся работнику, бывшему работнику выплатам в размере и в порядке, которые устанавливаются в соответствии с трудовым законодательством.

Если руководитель в течение месяца с даты обнаружения указанных выше обстоятельств не исполнит свою обязанность и не подаст заявление о признании должника банкротом, то в дальнейшем он может быть привлечен к субсидиарной ответственности.

Еще одним основанием для привлечения к субсидиарной ответственности являются действия контролирующего должника лица по сокрытию и уничтожению документации либо халатное отношение к ведению документации общества. Документы бухгалтерского учета и отчетности должны быть в наличии, а также не должны содержат искаженную информацию. В противном случае можно быть привлеченным к субсидиарной ответственности.

Вышеуказанные рекомендации не являются панацеей от всех негативных последствий, связанных с процедурой банкротства, однако помогут избежать многих из них, в том числе и для руководящего состава.

Сделки могут быть признаны недействительными в процедуре банкротства как по общегражданским основаниям (ст. 10, 168, 170 ГК РФ и т. д.), так и по специальным банкротным основаниям (ст. 61.2, 61.3 ФЗ «О несостоятельности (банкротстве)»).

Банкротство физ лиц процедура

Если Вы не способны справится с Вашей долговой нагрузкой, доходы, которые вы получаете, не покрывают платежи по кредитам, обратитесь к процедуре банкротства физического лица.

Шаг 1. Подача заявления в суд

Заявление о признании гражданина банкротом принимает Арбитражный Суд по месту жительства(регистрации) заявителя. Чтобы начать процедуру нужно подать заявление и необходимые документы в Арбитражный Суд. Заявление может направить должник, кредиторы или государственный орган, уполномоченный законом.Заявление должно содержать причины объявления банкротом должника. В законе о несостоятельности (банкротстве) указаны две причины:

1. Возникновение ситуации, когда внесение платежей по займам невозможно в силу обстоятельств, не зависящих от должника. Как то: непреодолимая сила, утрата имущества, кормильца, работы и т. п.

2. Гражданин не способен выполнять свои обязательства перед кредиторами, при условии, что выполнено хотя бы одно условие:

— должник не осуществляет платежи кредиторам, которые должен был осуществить в сроки;

— более десяти процентов обязательств в денежном выражении гражданина не исполнены более чем в течение месяца. Иными словами – десятая часть всего долга, которая уже должна была быть выплачена кредиторам, просрочена более чем на месяц.

— все имущество гражданина не может покрыть все его долги;

— исполнительное производство, завершенное постановлением о невозможности взыскания из-за отсутствия имущества.

К заявлению в суд прикладываются документы. Список документов.

Шаг 2. Определение суда по заявлению

Суд проверяет правильность заявления и полноту перечня документов, приложенных к заявлению. Суд оставит заявление без движения, если оно подано с нарушениями. У Вас будет месяц на устранение выявленных нарушений. После принятия судом заявления суд изучает документы и материалы дела и выносит определение об открытии процедуры банкротства или об отказе.

Шаг 3. Выбор финансового управляющего

Самая сложная и дорогостоящая часть процедуры. Согласно закону в процедуре банкротства должен участвовать лицензированный специалист частной практики – арбитражный управляющий.

В процедуре банкротства физического лица он выступает в роли финансового управляющего. Т.е. обеспечивает баланс закона в интересах сторон: кредиторов, должника, государственных органов, суда. Он отвечает за соблюдения норм закона. Слабым местом является мотивация управляющего, который должен быть оплачен из кармана должника (хотя ведает соблюдением интересов всех сторон).

Зачастую, если Вы не договорились о работе с Вами конкретного управляющего, поиск его в судебной процедуре посредством запроса в СРО арбитражных управляющих не дает результата. Хуже того, в редких случаях арбитражный управляющий может покинуть Вашу процедуру на полпути. После сбора документов – самое время ответственно отнестись к подбору в сою процедуру финансового управляющего на выгодных условиях. В идеальной ситуации управляющий поможет Вам с составлением перечня документов и заявления в суд.Как найти арбитражного управляющего с наименьшими усилиями и наиболее выгодно.

Шаг 4. Принятие решения судом

Суд рассматривает Ваше заявление и выносит решение о признании Вас банкротом и введения либо процедуры реализации имущества, либо реструктуризации долговых обязательств. Если суд не находит оснований для вынесения решения о банкротстве, заявление возвращают. Процедура реализации имущества подразумевает продажу всего, что принадлежит должнику(кроме одного жилья, личных вещей), погашения этими средствами долгов и списания непокрытых обязательств. Реструктуризация подразумевает смягчение условий обязательств(скидки, рассрочки и т. п.). При этом должник сохраняет имущество. Третий вариант – мировое соглашение – возможность не быть объявленным банкротом и смягчить для себя условия платежей.

Шаг 5. Исполнение решения

По завершении процедур суд объявляет об окончании процедуры банкротства. На должника — банкрота накладываются все ограничения предусмотренное законом, должник избавляется от неисполненных обязательств.

ЧТО МНЕ ДЕЛАТЬ?

Если Вы твердо решили войти в новую жизнь без долгов – Подберите себе финансового управляющего, который изучит Вашу ситуацию и предложит Вам лучшую цену из возможных. Он сэкономит Ваше время, Вам не придется ходить по судам. Помните – в процедуре банкротства главное – гарантия добросовестного исполнения своих обязательств участниками. Мы предоставляем Вам гарантию.

Глава 7 Банкротство — FindLaw

Вы можете перейти к этапам процесса, о которых хотите узнать, или продолжайте прокручивать, чтобы узнать о процессе банкротства в главе 7 в следующем порядке:

Что такое Глава 7 Банкротство?

Банкротство по главе 7 — также известное как ликвидация или прямое банкротство — это процесс, в котором вы можете попросить суд по делам о банкротстве погасить большую часть ваших долгов, чтобы вы могли начать все сначала. Судья рассмотрит ваше дело и примет или отклонит запрос.

В случае одобрения суд вводит «автоматическое временное приостановление», которое не позволяет кредиторам пытаться взыскать платежи или принимать меры, такие как удержание заработной платы, возврат во владение или обращение взыскания, пока дело о банкротстве находится на рассмотрении.

Банкротство по главе 7 обеспечивает немедленную помощь людям, имеющим серьезные долги; Однако есть и недостатки.

Подача заявки на защиту от банкротства отрицательно влияет на ваш кредитный рейтинг в течение многих лет, и вы можете потерять определенные неиспользованные активы, которые продаются или «ликвидируются» для выплаты кредиторам.Однако большая часть активов считается освобожденной от налогообложения и не подлежит ликвидации.

Процесс ликвидации обычно состоит из трех этапов:

- Ваши неиспользованные активы проданы (если есть)

- Ваши кредиторы и кредиторы получают оплату от проданного имущества

- Вы освобождены от большинства оставшихся необеспеченных долгов и можете начать с

Имейте в виду, что ваши студенческие ссуды, налоговая задолженность и другие виды обеспеченного долга не подлежат погашению, и вам все равно придется возвращать их, если только вы не сможете продемонстрировать чрезвычайные обстоятельства.Однако большинство потребительских долгов, таких как медицинские счета и задолженность по кредитным картам, подлежат погашению.

Соответствует требованиям главы 7 о банкротстве

Основы и право на участие в главе 7

Глава 7 о банкротстве фокусируется на ликвидации ваших неиспользованных активов, если они у вас есть, для выплаты кредиторам до погашения оставшейся задолженности. Этот процесс позволяет избавиться от многих видов необеспеченных долгов, таких как задолженность по кредитным картам, медицинские счета и счета за коммунальные услуги.

Глава 7 — наиболее распространенный из вариантов банкротства, доступных для физических лиц.Другой вариант банкротства, доступный для физических лиц, — это Глава 13, в которой основное внимание уделяется выплате долга. (Подробнее о различиях между ними ниже.) Банкротство по главе 12 — это относительно новый вариант, доступный «семейным фермерам» и «семейным рыбакам».

Чтобы иметь право на банкротство по главе 7, вы должны соответствовать определенным требованиям, включая «проверку нуждаемости». Цель теста — не допустить, чтобы лица с высоким доходом соответствовали требованиям главы 7.

Вы автоматически проходите проверку нуждаемости, если ваш средний ежемесячный доход за шесть месяцев до подачи заявления о банкротстве меньше или равен медианному доходу вашего штата.

Если ваш доход превышает средний доход вашего штата, вы все равно можете пройти тест на нуждаемость, если будет установлено, что у вас недостаточно располагаемого дохода для выплаты кредиторам после учета вашего дохода, расходов и размера семьи.

Глава 7 по сравнению с главой 13

Люди, не прошедшие тест на наличие средств согласно главе 7, могут вместо этого подать заявление о банкротстве согласно главе 13. Глава 13 требует, чтобы вы выплачивали долг в течение долгого времени, используя план погашения, в соответствии с которым платежи кредиторам производятся в рассрочку на срок от трех до пяти лет.

Вы можете решить, что Глава 7 вам не подходит. Переход к подаче заявок по главам 11, 12 или 13 разрешен до тех пор, пока:

- Вы имеете право в соответствии с правилами этих глав

- Ваше дело еще не было преобразовано в главу 7 о банкротстве из одной из других глав

- Не пытайтесь повторно менять корпус

Исключения из требований проверки средств

Большинство, но не все люди, которые подают заявление о защите от банкротства в соответствии с Главой 7, должны пройти проверку нуждаемости, чтобы соответствовать требованиям.

Следующие заявители могут не пройти проверку нуждаемости после заполнения Заявления об освобождении от презумпции злоупотреблений в соответствии с формой §707 (b) (2):

- Ветераны-инвалиды, подающие документы о погашении задолженности, возникшей при несении военной службы

- Заявители с долгами, которые в основном возникли в результате ведения бизнеса

- Члены Национальной гвардии или военные резервисты, призванные на действительную военную службу до подачи заявки

Другие ограничения на участие

Следующие обстоятельства также могут лишить вас права на банкротство по главе 7:

- Вы можете погасить часть долга (в этой ситуации вы, скорее всего, подадите заявку на Главу 13)

- Некоторая задолженность ранее была погашена в рамках банкротства (вы не можете подать заявку повторно слишком скоро после предыдущего банкротства)

- Ваше предыдущее дело о банкротстве было прекращено в течение последних 180 дней

- Вы не обратились за консультацией по кредитным вопросам

- Вы обманули своих кредиторов

Процесс подачи заявления о банкротстве по главе 7

Подача петиции по главе 7

Процесс банкротства по Главе 7 действительно начинается, когда вы подаете документы и ходатайство в суд по делам о банкротстве.Этот суд обслуживает район, в котором вы живете или где организован ваш бизнес (или где находится его основное место деятельности или основные активы).

Супружеская пара может подать совместную петицию вместе или индивидуально.

В экстренной ситуации (например, для прекращения обращения взыскания) вы можете подать заявление о банкротстве, не заполнив все необходимые формы. Однако вы должны подать оставшиеся документы в течение 15 дней.

Перед подачей заявления вы должны посетить консультацию по кредитным вопросам.Требуется:

- С утвержденным государством кредитным консультационным агентством

- Не менее 180 дней до подачи заявления о банкротстве

Это консультационное агентство поможет вам определить, подходит ли вам глава 7.

Иногда другие альтернативы, такие как заключение плана погашения с кредитором, могут решить финансовые проблемы. Важно работать с местным адвокатом по делам о банкротстве, который поможет вам понять, что глава 7 является лучшим вариантом для вашей ситуации.

Глава 7 Сборы за подачу и административные сборы

Когда вы подаете заявление о банкротстве по главе 7, суд взимает с вас:

- Сбор за подачу одного дела в размере 220 долларов США

- Один разный административный сбор в размере 39 долл. США

- Доплата за одного доверительного управляющего в размере 15 долларов США

Обычно общая сумма гонорара в размере 274 доллара выплачивается секретарю суда при подаче документов. Если вы не можете заплатить эту сумму сразу, вам необходимо:

- Запросить разрешение суда на отсрочку выплаты

- Оплата четырьмя частями по 68 долларов.50

- Завершить все платежи в течение 120 дней после подачи заявления о банкротстве

- Попросите суд предоставить вам дополнительное время (при необходимости), которое продлит ваше время до 180 дней после подачи заявления о банкротстве.

Если вы и ваш супруг (а) решили подавать вместе, вы должны заплатить только один набор этих сборов. Если вы не заплатите эти сборы, ваше дело может быть отклонено.

Суд может отменить требование об уплате пошлины, если:

- Ваш совокупный доход составляет менее 150% от уровня бедности

- Вы не можете позволить себе комиссию даже с продлением или четырьмя платежами

Обязательная информация, которую необходимо указать при подаче заявки на регистрацию главы 7

Для подачи в Главу 7 требуется информация о доходах, долгах и имуществе.Вы должны быть готовы отправить:

- Список всех кредитных карт и суммы вашей задолженности

- Любые алименты или алименты (алименты), которые вы платите и / или должны

- Самая последняя федеральная налоговая декларация (и все налоговые декларации, поданные в ходе рассмотрения дела)

- Налоговая декларация за прошлый год (возможно, вам потребуется подать налоговую декларацию за предыдущие годы, но чаще всего используется двухлетняя)

- Квитанции о зарплате за последние 60 дней

- Список ваших активов, имущества и любых обязательств

- Текущие ежемесячные общие доходы и расходы (обязательно укажите любое прогнозируемое увеличение доходов или расходов после подачи заявки, например, расходы на продвижение по службе или праздничные дни)

- Ваши общие финансовые дела

- Любые текущие договоры или договоры аренды, срок действия которых еще не истек

- Подтверждение вашего класса кредитного консультирования

- Ваш план погашения долга (обычно разрабатывается на курсах кредитного консультирования)

- Запись соответствующих федеральных или государственных счетов за обучение (QTP) или полученных процентов

Даже если вы решите подавать вместе, вам обоим все равно необходимо подать все вышеперечисленные документы, как если бы вы подавали документы в одиночку, например, оба супруга представляют свои отчеты о доходах.

Назначение конкурсного управляющего

Как только ваше дело будет подано, вас назначат конкурсным управляющим. Они обрабатывают документы, вопросы и контролируют ваше дело от начала до конца.

По закону ваш попечитель должен информировать вас о возможных плохих исходах. Они должны сказать вам, что:

Вам сообщат об этих рисках на собрании кредиторов или до него (см. Ниже). Задавайте вопросы, если вы не понимаете одну из тем.

«Автоматическая остановка»

После того, как вы подадите ходатайство, начнется судебный процесс, называемый «автоматическим приостановлением».«Это юридический термин для« автоматической остановки ».

Автоматическое приостановление не позволит коллекторским агентствам звонить вам по поводу долга. Некоторые действия или шаги в процессе нельзя остановить, и «пребывание» может помочь вам только на время вашего дела. Но, если приостановка действует в настоящее время, кредиторы не могут подать на вас в суд, забрать ваш доход вместе с прибавкой к заработной плате или позвонить вам по поводу долга.

Секретарь банкротства уведомляет о банкротстве всех кредиторов, имена и адреса которых указаны вами на этапе подачи документации.

Собрание кредиторов в главе 7 «Банкротство»

После того, как вы подадите заявление о банкротстве, конкурсный управляющий назначит встречу с кредиторами. Кредиторы и доверительный управляющий могут задать вам вопросы о документах о банкротстве и другой соответствующей информации.

Доверительный управляющий проведет собрание через 20-40 дней после того, как вы подадите документы. Ожидается:

- Присутствовать на собрании (оба супруга должны присутствовать, если вы подали вместе)

- Присягать и честно отвечать

- Ответить на вопросы доверительного управляющего и кредиторов

- Сотрудничать с доверенным лицом

- Предоставьте любые финансовые записи или документы, которые запрашивает доверительный управляющий.

В большинстве случаев это единственный раз, когда вы предстаете перед судом по делам о банкротстве (который часто представляет собой конференц-зал в здании суда, а не зал суда, используемый для судебных процессов и слушаний).

Судья по делам о банкротстве не будет присутствовать на собрании, чтобы он мог вынести «независимое суждение» и не поддаться тому или иному влиянию после встречи с вами.

После собрания кредиторов

В течение 10 дней после встречи ваш управляющий по делу о банкротстве сообщит об этом в суд. Они определят, соответствуете ли вы критериям проверки нуждаемости (которая определяет право на подачу заявления о банкротстве в соответствии с главой 7).

После подачи заявки: посетите консультацию по личному финансовому менеджменту

Прежде чем получить заявление о банкротстве, вы должны пройти курс по финансовому менеджменту в агентстве, утвержденном U.С. Попечительский офис. Это отличается от курса кредитного консультирования, который вы посещали перед подачей заявки.

По завершении вы получите справку для подачи в суд по делам о банкротстве. Это требование необходимо для совершения банкротства.

Что происходит с вашей собственностью в главе 7?

Освобождение от банкротства: имущество, которое вы можете оставить себе

Банкротство по главе 7 включает сбор определенного имущества или активов, если они у вас есть, и их продажу для погашения как можно большей суммы долга.Этот шаг, известный как ликвидация, должен произойти до того, как остальная часть вашего долга будет «списана» или погашена.

Хорошая новость заключается в том, что закон штата и федеральный закон о банкротстве защищает многие виды собственности от продажи для выплаты этих долгов. Эти меры защиты называются «исключениями» и включают:

- Ваш дом

- Твоя машина

- Определенное личное имущество

- Исключения по подстановочным знакам (универсальный вариант для собственности, не входящей в указанную категорию)

Исключения определяются на уровне закона штата или списка, установленного федеральным законом.Некоторые штаты требуют, чтобы вы использовали только список штатов. Обязательно ознакомьтесь с законами своего штата, чтобы узнать, что применимо к вам.

Неисполненное право собственности по главе 7

Большинство людей, подавших заявление о банкротстве, не теряют никаких активов при ликвидации, потому что многие виды собственности считаются освобожденными от уплаты налогов. Однако часть имущества не может быть защищена от кредиторов в процессе банкротства. Это называется свойством без исключений.

Имущество, которое не освобождено (и может быть ликвидировано), может включать:

- Дорогие музыкальные инструменты (если вы не профессиональный музыкант)

- Коллекции марок, монет и других ценных предметов

- Семейные реликвии

- Денежные средства, банковские счета, акции, облигации и прочие вложения

- Второй легковой или грузовой автомобиль

- Дома для отпуска

Принятие решения о подтверждении, погашении или передаче обеспеченного долга

Обеспеченные долги — это долги, обеспеченные залогом, например, автомобилем, который служит залогом по автокредиту.Эти обеспеченные долги дают кредитору право забрать собственность, если вы не выплатите долг, даже если долг погашен в ходе процедуры банкротства.

В случае банкротства вы можете выбрать одно из следующих действий с имуществом, прикрепленным к обеспеченному долгу:

- Подтвердить: вы можете оставить имущество за собой, заключив новое соглашение с кредитором о погашении долга

- Выкупить: вы можете оставить собственность себе, заплатив кредитору текущую стоимость собственности

- Сдать: вы можете выбрать собственность обратно кредитору, что является самым простым вариантом

Часть документов о банкротстве, которые вы заполняете, содержит подробные сведения о том, как вы будете обрабатывать свой обеспеченный долг, например жилищный или автокредит.

Завершение Главы 7 Разряд

Обычно примерно через два месяца после встречи с кредиторами вы получаете Уведомление об освобождении от ответственности суда по делам о банкротстве.

После получения этого уведомления вы больше не несете ответственности за выплату долгов, погашенных в результате банкротства. Это ваш финансовый перезапуск!

Поговорите с адвокатом, чтобы узнать о главе 7

Получение правильной помощи при подаче заявления о банкротстве имеет решающее значение для его успеха. Кредиторы и другие стороны, участвующие в банкротстве по главе 7, представлены юристами, и вы должны быть им тоже.

Юрисконсульт может предупредить вас о возможностях защитить вашу собственность и договориться о лучших условиях. Свяжитесь с опытным адвокатом по банкротству, который ответит на любые вопросы, связанные с банкротством, и поможет вам пройти процедуру банкротства.

График банкротства| Illinois Legal Aid Online

Следующая временная шкала в общих чертах объясняет, что происходит до, во время и после банкротства согласно Главе 7. Ваш случай может быть другим, особенно если вы уже подавали заявление о банкротстве.В этом случае вам следует поговорить с юристом , прежде чем подавать дело о банкротстве.

Банкротство по главе 13 аналогично, за исключением того факта, что вы вводите план выплат для погашения своих долгов. План выплат рассчитан на 3-5 лет. Если ваш текущий ежемесячный доход меньше, чем средний доход штата для семьи того же размера, план будет рассчитан на 3 года. Если ваш текущий ежемесячный доход превышает средний показатель штата, план будет рассчитан на 5 лет.

Средний доход семьи в Иллинойсе:

- Один человек — 58 698 долларов

- Два человека — 77 547 долларов

- Три человека — 92 711 долларов

- Четыре человека — 108 549 долларов

Добавьте 9000 долларов на каждого человека сверх 4.Номера актуальны на 15.05.2021. Возможные обновления см. На веб-сайте Министерства юстиции США.

За год до объявления о банкротстве

Если вы попытаетесь задержать или обмануть кредиторов путем передачи, сокрытия или уничтожения собственности в течение одного года до банкротства, суд может: переданное имущество другим кредиторам

Вы также не можете вернуть долг родственнику, другу или близкому деловому партнеру в течение одного года до подачи заявления о банкротстве.В этом случае суд может отозвать платеж и передать деньги другим кредиторам.

Если у вас было предыдущее дело о банкротстве, отклонило в течение одного года с момента подачи вами нового дела о банкротстве, автоматическое приостановление, указанное в новом деле, будет прекращено в течение 30 дней. Единственный способ избежать этого — показать, что дело о банкротстве по главе 7 было подано в добросовестном порядке .

180 дней до подачи заявления о банкротстве

Вы должны подождать 180 дней, чтобы подать новое дело о банкротстве, если предыдущее дело о банкротстве было прекращено по одной из следующих причин:

- Вы не выполнили постановление суда или

- Вы запросили увольнение

Кроме того, в течение 180 дней до подачи заявления о банкротстве вы должны получить кредитную консультацию от утвержденного кредитного консультационного агентства.Список одобренных на федеральном уровне кредитных консультационных агентств можно найти на веб-сайте Доверительного управляющего США.

90 дней до подачи заявления о банкротстве

Вы должны быть резидентом Иллинойса не менее 90 дней, прежде чем подавать здесь заявление о банкротстве.

Кроме того, если вы вернете деньги любому кредитору в течение 90 дней до подачи заявления о банкротстве, суд может вернуть эти деньги.

Новый кредит в размере 500 долларов США или более на предметы роскоши или услуги не может быть погашен в случае банкротства, если вы получили его в течение 90 дней до подачи заявления.Кроме того, денежный аванс в размере 750 долларов США или более не может быть погашен, если вы получили его в течение 70 дней до подачи заявки.

Возбуждено дело о банкротстве

Когда должник подает заявление о банкротстве , одновременно происходят три события:

- Создается банкротство недвижимости

- Автоматическое приостановление вступает в силу

- A назначен управляющий

Имущество банкротства

Имущество банкротства создается в тот момент, когда вы подаете заявление о банкротстве.Он состоит из всего не освобожденного от налога имущества, которым вы владеете в то время. Не облагаемое налогом имущество — это любое имущество, которое вам не разрешается оставлять после банкротства. Доверительный управляющий продает имущество в обмен на погашение ваших долгов.

Автоматическое приостановление

Автоматическое приостановление вступает в силу, как только вы подадите заявление о банкротстве, если вы не были отклонены в прошлом году. Если ваше дело о банкротстве было отклонено в течение последнего года, вам следует поговорить с адвокатом о банкротстве о возможных вариантах.

Автоматическое приостановление означает, что вся коллекторская деятельность кредиторов или коллекторских агентств должна быть прекращена. Иски о взыскании денег или обращении взыскания на имущество заморожены и не могут продолжаться.

Если кредитор все еще пытается взыскать долг, вы можете подать на него в суд.

Есть некоторые исключения из автоматического пребывания. Отсрочка не распространяется на:

Государственное учреждение может заставить вас соблюдать закон. Например, чтобы убрать собственность, которая представляет угрозу безопасности.

Обеспеченные кредиторы могут попросить судью отменить мораторий в некоторых ситуациях. Поговорите с юристом, если кредитор попытается отменить автоматическое мораторий.

Назначение доверительного управляющего по главе 7

Доверительный управляющий назначается в тот момент, когда вы подаете заявление о банкротстве. Доверительный управляющий ведет дело. Доверительный управляющий рассматривает петицию, чтобы убедиться, что она заполнена, а затем назначает встречу кредиторов. Доверительный управляющий также собирает имущество поместья, продает его на открытом аукционе и передает деньги кредиторам.

14 дней после подачи дела

У вас есть 14 дней после подачи ходатайства для подачи в суд следующих финансовых графиков:

- Документы, подтверждающие ваши активы

- Обязательства

- Расходы

- Доход

- Заявление о ваших делах

Кроме того, в течение 14 дней после того, как вы подадите свое дело, суд отправит вам и всем кредиторам, указанным в петиции, уведомление о начале рассмотрения дела по почте.В этом уведомлении будет указана дата собрания кредиторов и крайние сроки, в течение которых кредиторы могут возразить против вас и предъявить свои требования к вам.

21-40 дней со дня подачи дела

Суд проведет собрание кредиторов в период от 21 до 40 дней после подачи дела о банкротстве. Доверительный управляющий отвечает за собрание кредиторов.

По крайней мере, за 7 дней до этой встречи вы должны предоставить доверенному лицу копию вашей последней поданной налоговой декларации.Вы также должны предоставить квитанции на 60 дней из всех источников дохода. Вы также должны предоставить копию любому кредитору, который ее запросит.

Встреча состоится в течение 40 дней после подачи заявления о банкротстве. Вы должны присутствовать на этой встрече и принести с собой удостоверение личности с фотографией и карточку социального страхования. Вас спросят под присягой о заявлениях в вашей петиции.

Однако большинство кредиторов не будут присутствовать на собрании, и судьи не будет. Встреча очень неформальная и в большинстве случаев продлится не более 10 минут.Если вы не приедете на собрание, дело прекращается.

Примерно через 30 дней после подачи дела

В течение 30 дней после подачи петиции или до собрания кредиторов вы должны подать Заявление о намерениях . В этом документе вы сообщаете суду одно из двух:

- Вы хотите сохранить любое имущество, которое служит залогом для ваших долгов

- Вы хотите передать имущество кредиторам

Если вы хотите сохранить недвижимость, у вас есть два варианта.

- Подтвердите задолженность и продолжите все выплаты по долгу. Подтверждение долга означает, что вы соглашаетесь выплатить долг, даже если он может быть погашен или погашен в результате банкротства. Подтверждение долга позволяет вам сохранить собственность, но вы должны подписать соглашение с кредитором о том, что вы продолжите выплачивать долг после своего банкротства.

- Выкупите собственность , заплатив за нее справедливой рыночной стоимости . Выкуп собственности позволяет вам сохранить собственность, заплатив кредитору справедливую рыночную стоимость.Если ваша задолженность превышает стоимость имущества, сумма вашей задолженности уменьшается до справедливой рыночной стоимости. Обычно вы должны выкупить одним платежом, поэтому вы должны заплатить всю цену за один раз.

Вы должны сообщить суду, какой вариант вы выбрали в Заявлении о намерениях. Вы также должны вручить копию заявления на конкурсного управляющего и всех кредиторов при подаче его в суд.

45 дней после подачи Заявления о намерениях

У вас есть 45 дней после подачи Заявления о намерениях по адресу:

- Отказаться от собственности или оставить ее себе и

- Внести все необходимые платежи

Вы должен делать то, что вы сказали в Заявлении о намерениях.

30 дней после собрания кредиторов

Доверительный управляющий и кредиторы имеют 30 дней после собрания кредиторов, чтобы опротестовать ваши требования об освобождении от уплаты налогов.

60 дней после собрания кредиторов

Кредиторы имеют 60 дней после собрания кредиторов, чтобы возразить против погашения любого из долгов, перечисленных в ходатайстве и графиках.

Кредиторы могут возражать против вашего запроса на погашение долга, если долг возник из-за:

Кроме того, кредиторы могут возражать против погашения всех долгов, если вы сделали одно из следующих действий:

- Сокрытие или уничтожение собственности или финансовые записи

- Ложные отчеты

- Удержание информации

- Отсутствие объяснения убытков

- Отсутствие ответа на вопроса

- Освобождение от ответственности по предыдущему делу в главе 7, поданному в течение последних 8 лет

Если нет возражений, вы можете рассчитывать на получение увольнения по Главе 7 через несколько месяцев после собрания кредиторов.

Даже если выпадут, дело не закрывают официально. Доверительный управляющий может подать ходатайство, чтобы отложить его, если вы не передадите неиспользованное имущество или если вы совершите другие нарушения банкротства.

Наконец, чтобы получить выписку, вы должны пройти курс по управлению личными финансами.

90–180 дней после собрания кредиторов

Все кредиторы должны представить свои доказательства требований в течение 90 дней после собрания кредиторов. Доказательства иска — это документы, которые кредиторы представляют в суд, в которых указывается, сколько денег им должен должник.

Государственные органы, такие как IRS, которые предъявляют к вам претензии, имеют 180 дней после подачи иска для представления доказательств претензии.

Банкротство — Юридическая помощь Квинсленда

Банкротство — это юридический процесс, когда кто-то другой берет на себя ваши финансы, потому что вы не можете выплатить все свои долги.

Перед подачей заявления о банкротстве вам следует обратиться за помощью в службу финансовых и юридических консультаций. Банкротство имеет серьезные последствия, и вам могут быть доступны другие варианты.

В случае банкротства назначается доверенное лицо, которое будет следить за вашими делами. Когда вас освободят от банкротства, вы освободитесь от большей части ваших долгов.

Если вы изо всех сил пытаетесь выплатить свои долги, вы можете подать заявление о банкротстве или кредитор может подать заявление о признании вас банкротом.

Если у вас есть задолженность по деньгам, которые вы не можете позволить себе выплатить, вам следует обратиться к финансовому консультанту и получить юридическую консультацию.

Если кто-то возбудил против вас судебное разбирательство с целью взыскания долга или угрожает арестовать вашу собственность, немедленно обратитесь за юридической консультацией.

Обанкротиться

Есть 2 способа стать банкротом:

AFSA отвечает за администрирование и регулирование банкротства в Австралии и может предоставить вам информацию и формы, необходимые для подачи ходатайства о банкротстве.

Последствия банкротства

Если вы станете банкротом, вам будет назначен попечитель, который возьмет на себя ваши финансовые дела. Расплачиваться с кредиторами доверительный управляющий может:

- продать свои активы (если они не защищены)

- взыскать любой доход, который вы заработали сверх определенного лимита

- расследовать ваши финансовые дела (и в некоторых ситуациях вернуть имущество, которое вы передали кому-то еще до банкротства).

AFSA располагает информацией о ваших обязательствах в период банкротства.

Банкротство чревато серьезными последствиями, в том числе:

- ваше банкротство постоянно фиксируется на

- Национальный индекс личной несостоятельности

- ваше банкротство указано в вашем кредитном отчете в течение 5 лет

- любые активы, которые не защищены, возможно, продаваемые

- не может выезжать за границу без письменного разрешения конкурсного управляющего

- не может занимать должность директора компании

- неспособность занимать определенные государственные должности

- ограничивают или лишают возможности продолжать заниматься некоторыми профессиями или профессиями

- влияет на вашу способность занимать деньги или покупать вещи в кредит.

Возможно, вам все еще придется выплатить некоторые долги во время и после банкротства.

Вам разрешается оставлять себе некоторые активы, когда вы становитесь банкротом. К ним относятся:

- большинство предметов домашнего обихода

- инструментов, используемых для получения дохода до индексированной суммы

- транспортных средств, общий капитал которых меньше индексированной суммы

- наиболее регулируемые балансы пенсионного обеспечения и большинство платежей, полученных из пенсионных фондов после вашего банкротства (пенсионные выплаты, которые вы снимаете со своего пенсионного счета до того, как вы обанкротитесь, не защищены)

- полисов страхования жизни для вас или вашего супруга и любых доходов от этих полисов, полученных после вашего банкротства

- компенсация за телесные повреждения (например, травмы в результате автомобильной аварии) и любые активы, купленные на эту компенсацию

- активы, переданные вами в доверительное управление кому-либо еще (например, банковский счет ребенка)

- наград или трофеев, имеющих сентиментальную ценность (с согласия кредиторов).

Долги, которые вы должны выплатить во время и после банкротства

Вам все равно придется выплатить некоторые долги, даже если вы стали банкротом. К ним относятся:

- Суд наложил пени и штрафы

- ссуды для помощи студентам или дополнительные ссуды (HELP — Программа ссуд на высшее образование, HECS — Схема взносов на высшее образование, SFSS — Программа доплаты студентам)

- долги, возникшие у вас после банкротства

- долги, которые вы обязаны выплатить из-за несчастных случаев (например, автокатастроф), сумма к оплате которых еще не была установлена (непогашенные убытки) — из этого есть некоторые исключения.

Долги после банкротства

В конце вашего банкротства вы будете освобождены от большей части ваших долгов, но есть некоторые долги, которые вам все равно придется заплатить.

Сюда входят:

- задолженность по мошенничеству

- задолженность по содержанию (включая алименты)

- накопленные долги HECS и HELP

- долги, которые вы должны выплатить из-за правонарушений (например, компенсация за травму), сумма, подлежащая выплате, еще не была установлена (непогашенные убытки) — из этого есть некоторые исключения.Вам следует обратиться за юридической консультацией.

AFSA имеет сравнительную таблицу долга, в которой указано, какие долги вам придется выплатить, если вы обанкротитесь.

Судопроизводство по делам о банкротстве и семейном праве

Если вы стали банкротом во время рассмотрения дела по семейному праву для урегулирования имущественных споров, суды по семейным делам могут рассмотреть ваше банкротство. Банкротство можно рассматривать одновременно с алиментами имущества или супруга. Неважно, обанкротились ли вы вначале или станете банкротом во время дела.

Вы должны сообщить суду и всем, кто участвует в вашем деле, если вы являетесь банкротом или находитесь в личном соглашении о несостоятельности. Вы также должны сообщить своему управляющему о банкротстве, если вы участвуете в каких-либо делах о содержании имущества или содержании супруга. Пересечение семейного права и закона о банкротстве сложно. Получите юридическую консультацию.

Как долго длится банкротство?

Банкротство обычно длится 3 года и 1 день. В некоторых случаях этот период может быть увеличен до 8 лет. Вам следует получить юридическую консультацию.

Нужна ли мне юридическая консультация?

Вам может потребоваться консультация юриста, если вы:

- рассматривают вопрос о банкротстве, потому что вы не можете выплатить свои долги

- изо всех сил пытаются выплатить ссуду, и есть ипотечный кредит на ваш дом

- получили уведомление о том, что ваш кредитор намеревается вернуть ваш дом или другое имущество.

- нужна помощь в переговорах с кредиторами.

Как получить юридическую консультацию

Мы не консультируем по вопросам деловой задолженности, споров о деловом партнерстве или судебных разбирательств, связанных с задолженностью, за пределами Квинсленда.

Мы можем дать общие юридические консультации по вопросам задолженности в Квинсленде. Наш Подразделение защиты прав потребителей может дать специализированные юридические консультации и помочь в спорах с поставщиками кредитов и страховщиками.

Следующие организации могут предоставить юридические консультации.

Caxton Legal Center Consumer Law Service предоставляет бесплатные юридические консультации людям с юридическими проблемами потребительского и потребительского кредитования, включая ссуды, банкротство, взыскание долгов, ипотечным брокерам и финансовым консультантам.

Gladstone Community Advisory Service дает бесплатные юридические консультации по вопросам потребителей.

Правовой центр Сообщества Кэрнса — Служба потребительского права оказывает юридическую помощь в вопросах потребительского кредитования, споров о потребительских товарах, споров, связанных с потребительскими услугами, вопросов потребительского долга, банкротства и других вопросов потребительского права для социально и финансово неблагополучных членов сообщества.

Служба самопредставительства LawRight (Федеральная) предоставляет юридические консультации и помощь лицам, участвующим в гражданских процессах в Федеральном окружном суде или Федеральном суде по делам, связанным с банкротством и потребительским правом.Служба также может помочь с составлением документов и корреспонденцией по вашим юридическим вопросам. Они не представляют.

Юридическая клиника психического здоровья LawRight предоставляет юридические консультации по гражданско-правовым вопросам, возникающим в результате проблемы психического здоровья человека, включая вопросы кредитного и долгового права.

Юридическая служба студентов — Университет Квинсленда предоставляет бесплатные юридические консультации студентам UQ, в том числе по вопросам потребителей и ответы на письма-запросы.

National Legal Aid может направить вас в комиссию юридической помощи, если ваша задолженность или судебное разбирательство ведутся в другом штате.

Queensland Law Society может направить вас к частному юристу-специалисту за советом или представлением интересов.

Кто еще может помочь?

Эти организации также могут помочь. Они не дают юридических консультаций.

Управление по рассмотрению финансовых жалоб Австралии (AFCA) обеспечивает независимое разрешение споров по неразрешенным жалобам в отношении поставщиков финансовых услуг и агентств кредитной отчетности.

На веб-сайте MoneySmartASIC есть информация, которая может помочь вам в разрешении споров по поводу финансовых продуктов и услуг.

Веб-сайт MoneySmart предоставляет независимые рекомендации для потребителей, принимающих решения о своих личных финансах, включая информацию о:

Управление финансовой безопасности Австралии (AFSA) располагает информацией о банкротстве, в том числе о том, как стать банкротом, сделать человека банкротом, какие долги покрываются, последствия банкротства и многое другое.

Управление австралийского комиссара по информации рассматривает жалобы на неправомерное использование личной информации и неточные кредитные отчеты.

Гражданский и административный суд штата Квинсленд (QCAT) слышит:

Вы должны сначала попытаться разрешить спор с другой стороной, прежде чем просить QCAT выслушать ваш спор.

Следующие австралийские агентства кредитной информации могут предоставить вам бесплатную копию вашей кредитной истории:

Омбудсмен по вопросам энергетики и водоснабжения предлагает бесплатную услугу по разрешению споров с поставщиками электроэнергии, газа или воды.

Омбудсмен отрасли телекоммуникаций (TIO) предлагает бесплатную альтернативную схему разрешения споров для неразрешенных жалоб на телефонные или интернет-услуги.

Что происходит после подачи заявления о банкротстве?

Вам необходимо будет собрать определенную информацию перед подачей заявления о банкротстве в соответствии с главой 7, в том числе:

- список всех кредиторов, а также сумму и характер их требований;

- описание вашего дохода, включая источник, сумму и частоту;

- список всего вашего имущества; и

- список ваших ежемесячных расходов на проживание, включая еду, одежду, жилье, коммунальные услуги, налоги, транспорт, лекарства и т. д.

Если вы состоите в браке, вы должны указать доход вашего супруга и любое имущество или долги, которыми вы владеете или по которым имеете совместные обязательства, даже если вы не подаете совместное ходатайство со своим супругом. Это делается для того, чтобы суд мог оценить общее финансовое положение вашей семьи.

Затем, перед подачей заявления о банкротстве, вам необходимо пройти курс кредитного консультирования (который можно пройти онлайн или по телефону) и получить сертификат кредитного консультирования (действительный в течение шести месяцев).Вы должны получить кредитную консультацию в консультационном агентстве, которое находится в утвержденном правительством списке. За консультацию по кредитам взимается плата, но она невысока — от 25 до 35 долларов.

Чтобы начать свое банкротство, вы должны подать заявление о банкротстве, которое включает в себя некоторые из следующих документов:

- список активов;

- перечень обязательств;

- перечень текущих доходов и расходов;

- ведомость финансовых дел;

- перечень договоров и договоров аренды;

- копия налоговой декларации или выписок за последний налоговый год;

- справка о консультации по кредитным вопросам;

- подтверждение оплаты от вашего работодателя, полученное за 60 дней до подачи заявки;

- отчет о ежемесячной чистой прибыли и любом ожидаемом увеличении доходов или расходов после подачи;

- записи о любом интересе, который у вас есть в счетах за образование или плату за обучение;

- перечень освобожденного имущества; и

- записей о любых ваших интересах на пенсионных счетах (т.е. пенсия, 401 (K) s и др.).

По состоянию на эту дату пошлина за регистрацию дела по Главе 7 составляет 335 долларов. Иногда этот сбор может выплачиваться в рассрочку или полностью отменяться, если ваш доход достаточно низок.

Подавая заявление о банкротстве в соответствии с главой 7, вы, по сути, передаете свое неплатежеспособное имущество суду по делам о банкротстве. Вам не разрешается продавать или отдавать какое-либо имущество, не подлежащее освобождению от налогов, в то время как банкротство продолжается. Когда вы подаете заявление о банкротстве, создается «имущественная масса».Имущество в основном становится владельцем вашего необлагаемого имущества и любого беспроигрышного имущества, в котором вы заинтересованы. Большая часть (но не все) ваших долгов погашается в соответствии с главой 7 о банкротстве.

Вам понадобится разрешение суда по делам о банкротстве, если вы хотите повторно подтвердить (согласиться продолжить погашение) любые долги, которые являются частью заявления о банкротстве (например, ипотека или автокредит). Однако, за некоторыми исключениями, собственность, которую вы приобрели после объявления о банкротстве, и доход, который вы заработаете после этого времени, находятся под вашим контролем, и вы можете делать с ней все, что захотите.

Суд назначит «конкурсного управляющего» для надзора за вашим делом о банкротстве. Доверительный управляющий сначала просмотрит все документы, которые вы подали, чтобы убедиться, что все в полном объеме и в порядке. Затем доверительный управляющий будет искать беспроигрышную собственность, которую можно продать, чтобы заплатить вашим кредиторам. В большинстве случаев, описанных в главе 7, доверительный управляющий не находит большого количества (если таковое имеется) неиспользованной собственности, которую можно было бы продать. Затем доверительный управляющий пытается убедиться, что вашим кредиторам выплачена как можно большая сумма долга, который вы им должны.

Далее доверительный управляющий проведет собрание ваших кредиторов. Вы присутствуете на этой встрече, и вас приведут к присяге и спросят о вашем имуществе и других финансовых делах. Если вы подали заявление совместно со своим супругом, вам обоим потребуется присутствовать на собрании кредиторов, чтобы ответить на вопросы. В большинстве случаев это будет единственный раз, когда вам потребуется обратиться в суд по делам о банкротстве.

Редактор по правовым вопросам: Джеймс Шенвик, февраль 2015 г. (обновлено в декабре 2017 г.)

В этой области права могут произойти изменения.Предоставленная информация предоставляется вам как общественная услуга с помощью добровольных юридических редакторов и предназначена для того, чтобы помочь вам лучше понять закон в целом. Он не предназначен для использования в качестве юридической консультации по вашей конкретной проблеме или замены консультации юриста.

5 этапов процесса банкротства

Процесс личного банкротства в Канаде можно разбить на пять основных этапов:

- Консультация лицензированного управляющего в деле о несостоятельности

- Оформление документации

- Подача заявления и приостановление производства по делу

- Исполнение обязанностей банкрота

- Погашение и погашение долгов

Ниже мы подробно описываем, как работают банкротства в Канаде и что связано с объявлением процедуры банкротства в Канаде.Также вас может заинтересовать наша родственная статья 4 этапа потребительского предложения.

Как проходит процесс банкротства?

Личное банкротство — это юридический процесс , который позволяет освободить вас от большей части ваших долгов.

После подачи заявки имущество должника, не освобожденное от налогов, передается Лицензированному управляющему в деле о несостоятельности, который затем продает его и распределяет деньги между кредиторами должника в счет погашения долга.

Шаг 1. Свяжитесь с лицензированным управляющим по делам о несостоятельности

Банкротствов Канаде может быть объявлено любым лицом, имеющим задолженность не менее 1000 долларов и являющимся неплатежеспособным.Однако банкротство — подходящее решение не для всех.

Первым шагом в процессе банкротства является обращение к Лицензированному управляющему в деле о несостоятельности для получения бесплатной консультации.

Роль вашего доверительного управляющего в процессе консультаций заключается в оценке вашего финансового положения, чтобы увидеть, соответствуете ли вы требованиям о банкротстве и имеет ли банкротство смысл. Доверительный управляющий задаст вопросы о ваших долгах, о том, чем вы владеете, и о вашем семейном бюджете, и проконсультирует вас по всем вариантам облегчения долгового бремени, включая альтернативы банкротству.

Вы должны знать, что перед тем, как объявлять о банкротстве, есть несколько распространенных ошибок, которых следует избегать перед подачей заявки, например, получение новой ссуды.

Вы рассматриваете вопрос о банкротстве? Закажите бесплатную консультацию сегодня. Мы поможем вам изучить возможные варианты освобождения от долгов.

НачатьШаг 2: Заполните формы и документацию о банкротстве

Если вы решите объявить о банкротстве, следующим шагом будет составление всех необходимых документов и заполнение необходимых государственных форм для подачи заявления о банкротстве.Обычно это начинается с формы заявления о банкротстве от вашего доверительного управляющего (щелкните здесь, чтобы перейти к нашему заявлению о банкротстве с нуля).

Доверительный управляющий подготовит юридические документы для суда, в том числе:

- A Отчет о делах (форма 79), в котором перечислены ваши активы, долги, доходы и расходы. Он также включает ваш адрес, семейное положение, размер семьи и распоряжение любыми активами до банкротства.

- Форма Передача активов (Форма 21), которая представляет собой документ, который передает все ваши приемлемые активы в пользу ваших кредиторов.

Важно, чтобы вы заполнили эти формы банкротства точно и честно. Эти документы подписаны вами, чтобы убедиться в их правильности.

Шаг 3: Ваши документы поданы и ваши кредиторы уведомлены

После того, как вы подписываете свои документы, ваш доверенное лицо подает их в электронном виде в федеральное правительство. Вы считаются банкротом, когда эти формы подаются в суд и вам присваивается номер дела (или номер недвижимости).

Подача документов официальному получателю автоматически приостанавливает производство, что запрещает кредиторам преследовать вас с целью взыскания ваших долгов.

Ваш опекун начнет процесс уведомления ваших кредиторов. Уведомления могут быть отправлены в электронном виде, по факсу или по почте. Это означает, что ваши кредиторы довольно быстро узнают, что вы подали заявление о банкротстве, и другие действия должны быть прекращены. Если они этого не сделают, поговорите со своим доверенным лицом о дальнейших действиях.

Если ваша заработная плата была удержана или был издан ордер на удержание, ваш попечитель также немедленно уведомит вашего работодателя, чтобы он прекратил удержание.

Банкротство имеет дело с необеспеченными кредиторами, такими как задолженность по кредитной карте, ссуды до зарплаты, налоговая задолженность перед Канадским налоговым агентством и определенная задолженность по студенческим ссудам. Ваш попечитель предоставит вам информацию о том, какие долги включены и исключены, и как продолжить выполнение любых обязательств перед вашими обеспеченными кредиторами, таких как автокредит или ипотека.

Шаг 4: Завершите свои обязательства по банкротству

Цель банкротства — погасить ваши долги. Чтобы получить освобождение от должности, вы должны выполнить определенные обязанности по банкротству, в том числе:

- сдать определенные активы и свои кредитные карты;

- посещают две консультации по кредитным вопросам;

- ежемесячно отправлять доверенному лицу подтверждение доходов и расходов;

- производить выплаты, в том числе, при необходимости, выплаты сверхдохода;

- предоставляет информацию, необходимую для подачи необходимых налоговых деклараций.

Ваш опекун подаст две налоговые декларации во время вашего банкротства — декларацию до банкротства, охватывающую период до даты банкротства, и налоговую декларацию после банкротства до периода до 31 декабря, когда вы являетесь банкротом. В то время как вы теряете возврат налогов в рамках процесса банкротства, вы сохраняете все чеки HST / GST и налоговые льготы на детей.

Очень немногие банкротства в Канаде требуют собрания кредиторов, менее 1 из 1000. Если кредиторы потребуют собрания, ваш попечитель подготовит отчет для суда, и вы должны будете присутствовать на нем.

Шаг 5: Освобождение от банкротства

Большинство личных банкротств в Канаде заканчивается автоматическим увольнением. Как долго вы будете банкротом, зависит от того, как вы выполняете свои обязанности, сколько вы зарабатываете и подавали ли вы заявление о банкротстве раньше. Впервые банкротство без дополнительного дохода может быть завершено уже через 9 месяцев.

Освобождение от ответственности — самый важный шаг, поскольку снятие с себя обязательств по делу о банкротстве — это то, что устраняет ваши необеспеченные долги.У вас есть начало новой жизни.

После погашения долгов вы можете продолжить процесс восстановления кредита и финансов. Информация о вашем банкротстве будет удалена из вашего кредитного отчета через шесть лет после даты увольнения. Некоторые люди могут получить кредитную карту во время банкротства, хотя мы не рекомендуем брать новый кредит во время банкротства.

Проконсультируйтесь с ближайшим лицензированным управляющим по делу о несостоятельности