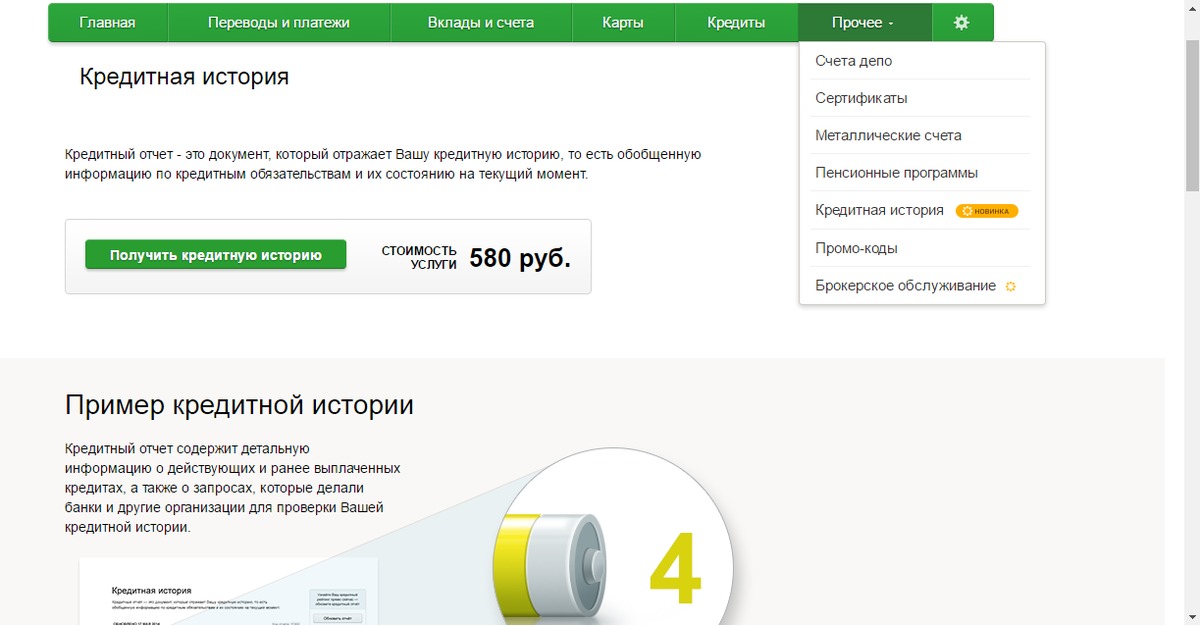

Идеальный заемщик

Плохая кредитная история — это как?

Ни для кого не секрет, что банки, рассматривая очередную заявку на кредит, обращают внимание не просто на наличие или отсутствие просрочек у потенциального заемщика, а анализируют совокупность параметров, в число которых входят и просрочки, и действующие или закрытые кредиты, кредитные карты, и многие, многие другие параметры. Вместе они образуют модель, которая помогает оценить степень вашей кредитоспособности и благонадежности в числовом эквиваленте. В БКИ Эквифакс эта оценка рассчитывается в диапазоне от 1 до 999. Такая оценка называется скоринговым баллом или кредитным рейтингом (скорингом). Именно кредитный рейтинг (скоринг) характеризует качество кредитной истории. Чем выше балл, тем больше шансы на одобрения кредита и лучше условия, которые кредитная организация готова предложить заемщику.

Однако, важно понимать, что каждый банк самостоятельно принимает решение о том, как тот или иной кредитный рейтинг (скоринг) характеризует потенциального заемщика (позитивно или негативно).

Не стоит забывать, что кредитная история – очень важный, но не единственный параметр, который влияет на принятие решения банком о выдаче кредита.

Официальный сервис БКИ Эквифакс позволяет следить за своим кредитным рейтингом (скорингом) каждый день абсолютно бесплатно. Кредитный рейтинг (скоринг) обновляется ежедневно после авторизации в личном кабинете сервиса. Если вы хотите контролировать свой кредитный рейтинг (скоринг), но заходить в личный кабинет ежедневно не очень удобно, то услуга «Скоринг-контроль» будет следить за изменениями вашего кредитного рейтинга (скоринга) за вас и уведомит вас, когда произойдет изменение.

Проверка кредитной истории. Ипотека и субсидии. Статьи о недвижимости, строительстве и ремонте. СИБДОМ

Как узнать кредитную историю бесплатно?

По закону, каждый заемщик, когда-либо бравший в банке кредит, имеет право два раза в год бесплатно получить доступ к кредитной истории. Один раз ему должны ее выдать в электронном виде, второй – в виде бумажного документа. Но если в течение 12 месяцев вы обратитесь за кредитным отчетом в третий раз, за его получение придется заплатить. Кроме бесплатного есть еще и платное предоставление информации из бюро кредитных историй. Такие услуги оказывает, например, интернет-банк «Сбербанк онлайн». В инструкции мы расскажем, как узнать кредитную историю самостоятельно, без обращения в банк.

Что такое бюро кредитных историй?

Информацию о том, как клиент платил по кредитам, банки хранят в специальных организациях (бюро кредитных историй — БКИ, иногда их еще называют банками кредитных историй). Единого бюро кредитных историй не существует, в стране работает больше десятка таких компаний. Причем каждый банк передает историю клиента в то бюро, с которым сотрудничает. Так что история одного заемщика может храниться в трех разных БКИ. Поэтому, прежде чем направить запрос на выдачу кредитной истории, сначала нужно выяснить, кому банк ее передал.

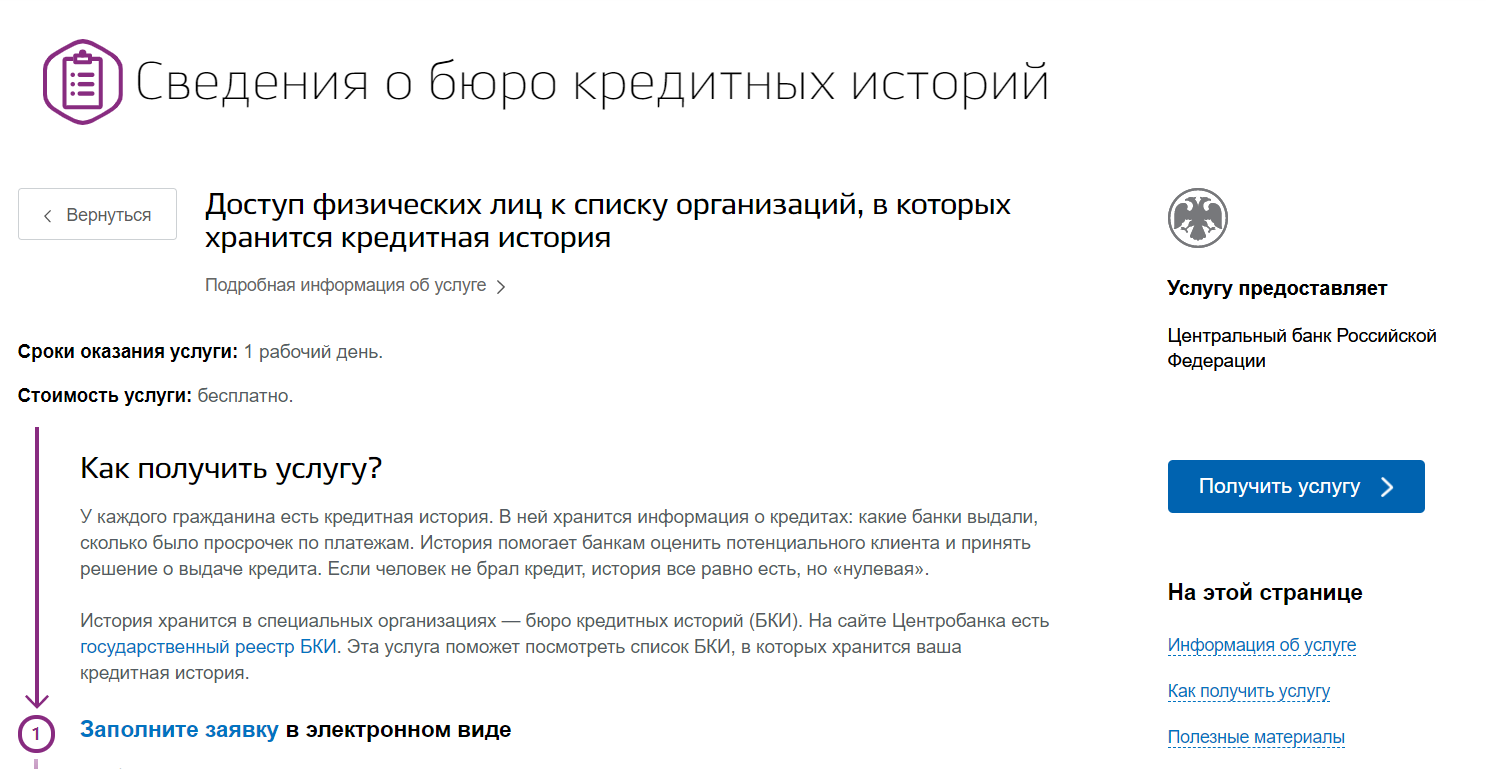

Как получить кредитную историю через госуслуги?

Список бюро кредитных историй, в которых хранится ваше кредитное досье, можно получить на сайте госуслуг («Электронные услуги» /«Доступ физических лиц к списку организаций, в которых хранится кредитная история»). Чтобы его получить, требуется регистрация на сайте госуслуг, причем нужно, чтобы ваша учетная запись имела статус подтвержденной. Если учетная запись не подтверждена, сначала придется прийти с паспортом в любой из многофункциональных центров (МФЦ), чтобы специалисты удостоверили вашу личность и сделали соответствующие пометки на портале госуслуг.

Для получения списка организаций, у которых находится ваша кредитная история, нужно заполнить заявку на сайте госуслуг. Когда информация будет готова, в «Личный кабинет» на сайте придет письмо со списком бюро кредитных историй. После этого можно заказывать кредитный отчет уже на сайтах кредитных бюро.

Кредитная история – это документ, который содержит персональные данные. Поэтому, когда вы хотите получить кредитную историю онлайн, бюро кредитных историй должно удостовериться, что за ней обращаетесь именно вы. Для этого потребуется подтвердить личность. Именно поэтому используется сайт госуслуг. При этом, вопреки распространенному заблуждению, получить саму кредитную историю в Интернете на портале государственных услуг нельзя. Через этот ресурс вы сможете узнать только список кредитных бюро, в которых она хранится.

Как узнать кредитную историю срочно?

Получение кредитного отчета в разных бюро кредитных историй выглядит следующим образом: вы регистрируетесь на сайте, подтверждаете свою личность через портал госуслуг и через несколько минут получаете кредитную историю.

Мы собрали ссылки на сайты основных БКИ, с которыми работают крупные банки. Где-то информацию о том, как бесплатно узнать кредитную историю, на сайте бюро вы увидите сразу. Где-то на видном месте размещены только сведения о возможности платного предоставления кредитной истории, а раздел бесплатного получения придется еще поискать.

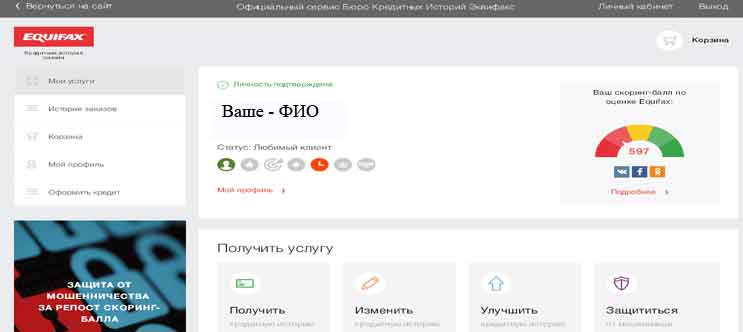

Например, чтобы получить кредитную историю на сайте «Эквифакс», достаточно следовать размещенным на портале инструкциям. А чтобы узнать кредитную историю на сайте «Национального бюро кредитных историй», сначала нужно найти раздел «Услуги для заемщиков» («Услуги для заемщиков»/«Проверить кредитную историю»), а затем пройти идентификацию через портал госуслуг.

Достаточно просто найти кредитную историю онлайн на сайте «Объединенного кредитного бюро».

Что собой представляет полученная онлайн кредитная история?

Кредитное досье на заемщика состоит из трех частей.

1. Титульная часть – сведения о клиенте банка, позволяющие его идентифицировать (паспортные данные, прописка).

2. В основной части кредитной истории содержится информация о выданных банками кредитах. Многие кредитные бюро присваивают заемщику персональный кредитный рейтинг (кредитный скоринг) – это оценка, которую клиент банка получает в качестве заемщика. Чем выше балл, тем больше вероятность получения нового кредита.

Пока каждое кредитное бюро считает этот рейтинг по-своему, разница между поставленными оценками может быть значительной, поэтому клиенту бывает сложно, например, оценить, достаточно ли полученного балла для обращения в банк за ипотекой. Но сейчас Центробанк предлагает привести эту оценку к единому виду.

Основная часть кредитной истории содержит информацию обо всех кредитах, когда-либо выданных заемщику. О том, какие из них к этому моменту погашены. Были ли у него просрочки при выплате кредитов и какие они. Заемщики, в кредитной истории которых сказано, что они допускали просрочки на 90 дней, имеют мало шансов на получение ипотеки. Кроме того, в кредитном досье есть информация об отказах банков в выдаче кредитов и о том, является ли клиент банка поручителем по чужим займам.

3. Третья часть кредитной истории содержит информацию о том, кто запрашивал вашу кредитную историю. Какие банки отправляли запрос в БКИ, чтобы получить о вас информацию.

Где получить кредит заемщикам с плохой кредитной историей?

Перед тем как выдать вам ипотеку, банк обязательно запросит кредитную историю и проверит, как вы платили в прошлом. Но наличие в кредитной истории просрочек автоматически не закрывает для заемщика возможность получения нового кредита. Если клиент способен объяснить, как возникли неплатежи, если к этому он уже полностью погасил все долги, а в последнее время брал кредиты и вовремя по ним платил, банки готовы индивидуально подойти к рассмотрению такого заемщика.

Часто заемщики получают кредитную историю только после того, как банк отказал им в выдаче кредита, для того чтобы понять причину отказа. Между тем лучше регулярно проверять, что написано у вас в кредитном досье. Тогда, если в ней была допущена ошибка, ее можно вовремя исправить.

Тогда, если в ней была допущена ошибка, ее можно вовремя исправить.

Перечень БКИ, в которых банки хранят кредитную историю, вы получите в таком виде:

Регистрационный номер | Наименование | Адрес | Телефон |

077-00003 | АО «Национальное бюро кредитных историй» | г. Москва, Нововладыкинский пр., д. 8, стр. 4, этаж 5, офис 517, БЦ «Красивый дом» | +7 (495) 258-85-74, +7 (495) 221-78-37 |

077-00009 | ЗАО «Объединенное Кредитное Бюро» | 119180, г. Москва, 2-ой Казачий переулок, д.11, стр.1 | +7 (495) 665-51-74, +7 (495) 665-51-73 |

078-00012 | ООО «Эквифакс Кредит Сервисиз» | 129090, г. Москва, ул. Каланчевская, д.16, стр.1 | +7 (495) 967-30-91, +7 (495) 790-73-31, +7 (495) 646-04-30 |

© Использование материалов допускается, только при наличии активной ссылки на портал Sibdom. ru

ru

Как бесплатно узнать свою кредитную историю

Кредитный отчет — это документ с информацией из вашей кредитной истории. В нем указано, сколько кредитов и у каких банков вы брали, как выплачивали, были ли просрочки, куда обращались за деньгами.Еще там написано, кто запрашивал вашу кредитную историю, и какие долги у вас есть. Если, например, приставы взыскивали с вас алименты по решению суда, это отобразится в кредитной истории.

Зная свою кредитную историю, вы можете:

- Оценить свои шансы на получение крупного займа или рефинансирование текущего, понять, почему вам отказывают в кредитах.

- Понять, почему страховая компания отказалась оформить КАСКО. Страховщики тоже запрашивают кредитные отчеты граждан и отказывают клиентам с небезупречной репутацией.

- Оценить шансы на устройство в крупную компанию. Работодатель имеет право запросить кредитный отчет потенциального сотрудника. Судебные взыскания и долги могут стать поводом для отказа в приеме на работу.

- Узнать, не стали ли вы поручителем по чужому займу, и есть ли у вас какие-то неисполненные финансовые обязательства.

- дo 510 баллов — низкий показатель, банк точно откажет в кредите.

- 511–580 баллов — у вас минимальные шансы получить кредит, обращайтесь в небольшой региональный банк.

- 581–660 баллов — средний показатель, скорее всего, крупный банк оформит кредит. Но даст небольшую сумму под высокий процент.

- 661–830 баллов — хороший показатель, вам наверняка дадут крупный заем.

- 831–999 баллов — очень хороший показатель, в кредите не откажут, сумма будет большой, а процент низким.

Большинство историй находятся в трех БКИ: «Национальном бюро кредитных историй», «Объединенном кредитном бюро» и бюро кредитных историй «Эквифакс Кредит Сервисиз».

Большинство историй находятся в трех БКИ: «Национальном бюро кредитных историй», «Объединенном кредитном бюро» и бюро кредитных историй «Эквифакс Кредит Сервисиз».Банки заключают договоры о передаче данных с разными кредитными бюро. И если вы брали или запрашивали кредиты в нескольких банках, то ваши отчеты находятся в двух-трех бюро.

Если вы знаете код субъекта своей кредитной истории, то выяснить, в каких БКИ хранятся ваши отчеты, можно в Центральном каталоге кредитных историй Банка России.

Код создается при оформлении первого займа. Если вы его не знаете, запрашивать информацию в центральном каталоге будет долго и сложно. Проще получить отчет с помощью портала Госуслуг. Расскажу, как это сделать.

Эксперты рассказали, как томичи могут узнать свою кредитную историю на сайте Госуслуг » tvtomsk.ru

Жители Томской области могут получить информацию о своей кредитной истории с помощью портала Госуслуг. Правда, сама информация хранится в Бюро кредитных историй, но с помощью Госуслуг можно выяснить, в какое именно бюро следует обращаться конкретному человеку, пояснили корреспонденту tvtomsk. ru в пресс-службе томского отделения Банка России.

«Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС. Важное условие – у вас должна быть подтвержденная учетная запись (для этого после создания аккаунта на портале необходимо один раз посетить многофункциональный центр «Мои документы» для вашей идентификации). В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро»,

– говорится в сообщении пресс-службы томского отделения Банка России.

Отмечается, что направить соответствующий запрос можно также через сайт Банка России или отправив телеграмму в Центральный каталог кредитных историй. Далее следует подать заявку в нужное Бюро кредитных историй. Бесплатно свою кредитную историю можно получить два раза в год.

«Запрашивать кредитные истории в бюро кредитных историй могут как сами заемщики, так и банки, микрофинансовые организации и другие юридические лица. Полный кредитный отчет, который содержит все части, в том числе и закрытую, может получить только сам заемщик. Основную часть кредитной истории и кредитный рейтинг заемщика может изучить банк, МФО, страховая компания или работодатель (любое юридическое лицо или ИП) только с письменного согласия гражданина. Информационную часть без согласия заемщика может получить любое юридическое лицо, но только в целях выдачи ему кредита (займа)»,

– говорится в сообщении пресс-службы томского отделения Банка России.

Кредитная история — это информация о кредитных обязательствах гражданина. Она показывает, в какие банки, микрофинансовые организации или кредитные потребительские кооперативы человек обращался за кредитами и займами. Когда это было, и какие суммы он брал. Был ли он созаемщиком или поручителем по чужим кредитам. Платил ли аккуратно или задерживал платежи. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКУ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКУ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

«Кредитная история характеризует финансовую репутацию заемщика, поэтому она может быть интересна не только кредиторам. Потенциальный работодатель или страховые компании с согласия заемщика тоже могут ею поинтересоваться. И если у гражданина хорошая кредитная история, он сам может предложить ознакомиться с ней, и это может стать для него дополнительной положительной характеристикой»,

– пояснила управляющий Отделением Томск Банка России Елена Петроченко.

Если заемщик обращается за кредитом/займом, то банк, микрофинансовая организация или кредитно-потребительский кооператив обязательно запросят его кредитную историю, чтобы посмотреть, насколько добросовестно он исполняет свои обязательства. Важным моментом является отсутствие систематических просрочек платежа в течение длительного времени.

Зачем человеку следить за своей кредитной историей?

Как отмечают в пресс-службе томского отделения Банка России, кредитная история помогает оценить собственные шансы получить кредит/заем. Или понять, почему вам отказывают банки и микрофинансовые организации, страховые компании завышают тарифы на полисы, а серьезные компании не берут на работу.

К тому же, если вы потеряли, например, паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

Есть еще и такой важный момент, что в кредитной истории случаются ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

© При полном или частичном использовании материалов в интернете и печатных СМИ ссылка на tvtomsk.ru обязательна. Отсутствие ссылки, либо ссылка на иной источник (Вести-Томск, ГТРК «Томск» и др.) является нарушением прав на интеллектуальную собственность.

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter

Как улучшить или исправить кредитную историю

Как улучшить кредитную историю

Как быстро улучшить кредитную историю, если она испорчена и не дают кредиты? Можно ли исправить свою кредитную историю в БКИ? Что делать, если кредитной истории нет?

Как улучшить кредитную историю

Во время рассмотрения заявки на кредитование каждый банк обязательно проверяет кредитную историю потенциального заемщика. Как можно узнать свою кредитную историю и каким образом можно её улучшить?

Кредитная история имеет следующие статусы:

| Хорошая | Заемщик вовремя оплачивает платежи по кредиту (согласно графику платежей) и погашает кредиты в срок |

| Плохая | Наличие длительных (более 60 дней) просрочек по платежам (в том числе

погашение кредитов за счет продажи залогового имущества, судебные тяжбы по кредитным

договорам и т. д.). Частые запросы в выдаче кредитов, особенно вкупе с отказами,

отраженные в кредитной истории — тоже является минусом |

| Отсутствующая | Человек никогда не пользовался кредитами |

Что такое и как формируется кредитная история?

При принятии банком решения о выдаче любого кредитного продукта, важную роль играет анализ кредитной истории. Перед выдачей кредита банк перепроверяет наличие у потенциального клиента других кредитов, а также смотрит, насколько точно он исполнял свои обязательства по предыдущим кредитным договорам.s

Если у потенциального клиента присутствует отрицательная кредитная история, банк с большой долей вероятности откажет по заявке на кредит.

Зачем и когда проверять свою кредитную историю?

- После потери паспорта. Чтобы вовремя обнаружить запись о кредите,

который мошенники могут оформить на ваше имя.

- Перед тем, как подать заявление на кредит. Таким образом вы оцените шансы на одобрение кредитного продукта и будете уверены, что в кредитной истории нет неожиданных сюрпризов — непогашенных задолженностей, «лишних» кредитов, ошибок банков и т.п.

- Чтобы узнать, кто запрашивал вашу кредитную историю. Банк имеет право запросить вашу кредитную историю только при наличии вашего согласия (например, при подаче вами заявки на кредит или при наличии действующего кредитного продукта в этом банке). Если вы не давали организации согласие на запрос по вам кредитной истории, то запрос сделан с нарушением.

Как можно испортить кредитную историю?

Кредитная история может ухудшиться по следующим причинам:

- Просрочка ежемесячных платежей по кредитам и кредитным картам

- Банкротство заемщика

- Судебные решения о взыскании долга (неоплаченные штрафы, налоги, счета за ЖКУ)

- Ошибки банка

- Действия мошенников

Как долго бюро кредитных историй хранят информацию о кредитной истории?

БКИ хранят информацию не менее десяти лет со дня внесения последних изменений.

Как можно узнать свою кредитную историю онлайн?

С 31 января 2019 г. Любой гражданин Российской Федерации может проверить свою кредитную историю два раза в год абсолютно бесплатно (но только один раз в бумажном виде).

Получить информацию о БКИ, в которых хранится Ваша кредитная история можно на портале «Госуслуги»:

1

Выясните, в каком БКИ хранятся сведения о Вашей кредитной истории. Для этого можно подать заявление онлайн — через «Госулуги».

2

Зарегистрируйтесь на сайте БКИ, в котором хранится информация о Вашей кредитной истории, через портал «Госуслуг».

3

Направьте запрос на получение кредитной истории в личном кабинете на сайте бюро кредитных историй, в которых хранится ваша кредитная история.

Как не испортить кредитную историю?

Постарайтесь не допускать просроченной задолженности

по кредитам и своевременно оплачивать долги, штрафы,

долги за ЖКУ и налоги. Вносите своевременные платежи

по кредитным картам, так как сведения о них также

вносятся в кредитную историю.

Вносите своевременные платежи

по кредитным картам, так как сведения о них также

вносятся в кредитную историю.

Также стоит внимательно относиться к паспортным данным, чтобы ими не воспользовались мошенники для оформления кредита на Ваше имя. Иначе придется отстаивать свои права в суде.

Как исправить неточные данные в кредитной истории?

В кредитной истории могут содержаться недостоверные сведения в случае не корректной передаче информации из банка в БКИ. Если вы обнаружили некорректные данные, то стоит обратиться в БКИ, где хранится информация о вас, с письменным заявлением. Бюро по закону обязано ответить на запрос в течение тридцати календарных дней.

Как можно улучшить кредитную историю?

Если Ваша кредитная история далека от идеальной и это

не связано с ошибкой банка, то исправить ее уже

не получится, но можно попытаться ее улучшить. Для начала необходимо погасить все существующие задолженности

по всем кредитным продуктам. После этого стоит попробовать

оформить кредит наличными на небольшую сумму или завести кредитную

карту. При этом следует осуществлять платежи строго согласно графику

платежей, чтобы не ухудшить ситуацию еще сильнее.

Для начала необходимо погасить все существующие задолженности

по всем кредитным продуктам. После этого стоит попробовать

оформить кредит наличными на небольшую сумму или завести кредитную

карту. При этом следует осуществлять платежи строго согласно графику

платежей, чтобы не ухудшить ситуацию еще сильнее.

Подведем итоги

Хорошая кредитная история — это финансовый паспорт потенциального заемщика для банков, страховых компаний и потенциальных работодателей. За состоянием своей кредитной истории нужно регулярно следить и проверять ее не реже одного раза в год. В России на данный момент действуют 11 БКИ и зачастую кредитная история хранится сразу в нескольких из них, так что для получения полной картины, возможно придется сделать запросы в несколько БКИ.

Для бесплатной и самостоятельной проверки кредитной

истории можно использовать портал «Госуслуги».

получение информации, где взять отчёт о кредите

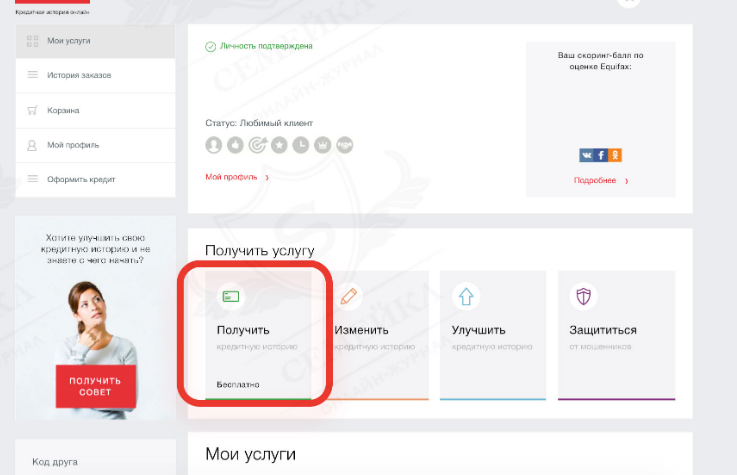

Собираясь брать кредит в банке, Вы наверняка задумаетесь о том, где можно взять и проверить кредитную историю в Интернете. Ведь Вы будете заранее знать, чего стоит ожидать: одобрения или отказа, а также сможете выявить и исправить пункты, мешающие получению кредита. Увидеть сам отчет в Интернете нельзя, однако Агентство кредитной информации предлагает Вам проверить кредитную историю, воспользовавшись нашим удобным сервисом и заказав необходимые материалы в режиме онлайн.Через личный кабинет

2. Активировать свою учетную запись

Активация — это разовая процедура, которая служит для подтверждения вашей личности.

3. Пополнить счет

Одним из следующих способов:- Электронным платежом;

- В отделении Сбербанка;

- Через терминалы Элекснет.

4. Заказать услугу

Кредитная история, полученная в Личном кабинете, содержит важную информацию. Следует отметить, что она доступна только Вам.

Войти в личный кабинет

Понятие кредитного отчета

Кредитный отчет – это документ, отражающий кредитную историю и позволяющий оценить Вашу добросовестность как заемщика. В нем можно увидеть сведения обо всех взятых ранее кредитах, наличии и длительности просрочек по ним, случаях привлечения к ответственности. Передачу данных в бюро кредитных историй осуществляет большинство банков по всей России, благодаря чему отчеты отражают информацию достаточно полно и достоверно. Ими пользуются кредиторы, когда принимают решение о том, стоит ли выдавать очередной заем и какой лимит следует установить по кредитной карте. А потенциальный заемщик может заказать свой кредитный отчет в Интернете или воспользовавшись другими способами (почта, личное обращение и т. д.).

В каких случаях требуется кредитный отчет

Перед получением крупного кредита. Проверка кредитной истории позволит Вам посмотреть на себя глазами банка. Отчет дает возможность заранее обнаружить пункты, которые банк может посчитать отрицательными, и вовремя исправить ситуацию (например, добросовестно выполняя обязательства по новым некрупным займам, чтобы в отчете появились положительные записи). Не стоит забывать, что банки принимают решение индивидуально по каждому отдельному случаю, однако своевременный анализ кредитной истории позволит свести риск отказа к минимуму.

Для защиты от мошенников. Заказать кредитную историю в Интернете и посмотреть полученные материалы нетрудно, а между тем это может помочь Вам узнать о краже Ваших личных данных. Сегодня целью похищения документов все чаще становится оформление займа: деньги достаются мошеннику, а обязательства по возвращению долга ложатся на человека, не подозревающего об этом. Обращение в БКИ с целью получения кредитной истории поможет выявить этот факт и принять меры. Следует помнить о том, что чем раньше Вы сможете узнать кредитную историю, запросив данные в онлайн- или офлайн-режиме, и оспорить незаконное оформление займа, тем выше вероятность того, что Вам удастся добиться справедливости. Именно поэтому специалисты советуют делать запрос отчетов в бюро кредитных историй онлайн или другими способами каждый год, а лучше каждый квартал.

Содержание кредитного отчета

Содержание документа, отражающего историю кредитных платежей, определяется 4-й статьей 218-ФЗ «О кредитных историях». Согласно ей отчет, предоставляемый бюро кредитных историй, должен состоять из четырех частей.

Титульная часть. Она содержит ФИО и паспортные данные. Кроме того, в ней указываются страховое свидетельство и ИНН, если эти данные есть в договоре. Данная часть хранится в Центральном Каталоге Кредитных Историй (ЦККИ). С вопросом о том, где взять кредитную историю, стоит обращаться именно туда. В ответ на запрос ЦККИ предоставит перечень бюро, в которых Вы сможете получить свою кредитную историю (одним из крупнейших является НБКИ – национальное бюро кредитных историй).

Основная часть. Она создается банками в течение всего периода взаимоотношений между ними и физическим лицом и позволяет оценить кредитоспособность и долговую нагрузку заемщика. В основную часть отчета включаются все сведения о кредитных обязательствах, в том числе размер долга, правки, вносимые в договор, данные о выплатах. Также в ней указывается адрес регистрации заемщика и место его проживания, содержатся сведения о том, является ли лицо предпринимателем, имеет ли задолженности по алиментам и коммунальным услугам. Кроме того, в основной части отражаются данные о спорных ситуациях, касающихся договора, и дальнейших судебных разбирательствах.

Информационная часть. Она формируется для заявлений о выдаче займа и содержит информацию о:

- предоставлении займа;

- отсутствии двух или более выплат подряд в течение 120 дней с момента наступления срока исполнения обязательств;

- отказе в выдаче займа.

Иными словами, данная часть отчета позволяет банкам, сделав запрос, выяснить, у каких еще кредиторов Вы пытались получить заем, отказывают ли Вам и по каким причинам.

Дополнительная часть. Этот раздел также называют закрытым. В нем содержатся сведения о запросах банками или другими организациями кредитной истории заемщика в бюро кредитных историй. Сам заемщик может запросить и узнать кредитную историю, воспользовавшись почтой, онлайн-сервисом или при личном обращении. Также закрытая часть доступна суду, органам предварительного следствия при определенных обстоятельствах, нотариусу при рассмотрении дел о наследстве и финансовому управляющему в случае банкротства физического лица.

Как узнать свою кредитную историю в Интернете

Получить кредитную историю через Интернет в одном из бюро может любой человек, однако следует помнить, что ни через online, ни каким бы то ни было еще способом Вы не сможете получить доступ к чужому отчету, так как в нем содержатся охраняемые законом персональные данные. Сведения о себе как о заемщике получить довольно просто. Достаточно зарегистрироваться на нашем сайте, внести требуемую сумму через терминал «Элекснет», в отделении «Сбербанка» или электронным платежом, и возможность запросить свою кредитную историю будет доступна онлайн в Вашем личном кабинете. Вы сможете увидеть, какие данные видны сотрудникам банков, и взглянуть на себя со стороны.

Вы сможете увидеть, какие данные видны сотрудникам банков, и взглянуть на себя со стороны.

Если у Вас появились вопросы, касающиеся получения кредитной истории онлайн, свяжитесь со специалистами Агентства кредитной информации по телефону или с помощью электронной почты. Найти их можно в разделе «Контакты». Также Вы можете воспользоваться кнопками «Спросить эксперта» или «Спросить совета у посетителей сайта». Наши специалисты помогут Вам узнать свою кредитную историю с помощью Интернета.

Часто задаваемые вопросы

Как исправить/улучшить кредитную историю? Исправить кредитную историю можно только в случае, если в ней представлены недостоверные данные. Если речь идет о просрочках, которые были допущены вами фактически, то данная информация не подлежит корректировке. С подробностями оспаривания кредитной истории Вы можете ознакомиться в разделе «Услуги»- «Исправление кредитной истории».

Вопросы посетителей

Обсуждения этой тематики отсутствуетКак узнать свою кредитную историю?

Принимая решение о выдаче кредитов, банки учитывают не только финансовый статус потенциального заемщика, но и его кредитную историю. Это один из важнейших критериев оценки риска для финансовой организации. В зависимости от кредитной репутации клиента банки формируют условия кредитования либо отказывают в займе. Более 80% отрицательных решений по кредитам связано именно с данными кредитной истории.

Более 80% отрицательных решений по кредитам связано именно с данными кредитной истории.

Каждый гражданин может узнать свой кредитный рейтинг в Украинском бюро кредитных историй (УБКИ) или других подобных организациях. Эти структуры имеют официальный статус и собирают все данные о займах, полученных на территории страны.

Из статьи вы узнаете, как проверить кредитную историю (в том числе через интернет), можно ли улучшить свой рейтинг заемщика и как быть, если банки отказывают в кредитах по причине испорченной кредитной репутации.

Что такое кредитная история и где она хранится

Кредитная история (КИ) – это своеобразное досье заемщика. В нем указано, когда и сколько человек занимали у банков, платил ли вовремя или допускал просрочки, имеет ли текущие долги. На основании истории составляется кредитный рейтинг заемщика. В каждом кредитном бюро его показатели вычисляются по своей системе.

Если резюме заемщика не очень, то скорее всего можно забыть о кредитах, рассрочках, ипотеках до тех пор, пока рейтинг не улучшится.

В истории заемщика есть следующие данные:

- личная информация – ФИО, возраст, номер и серия паспорта, ИНН;

- адреса проживания и регистрации;

- телефоны;

- банковские счета;

- наличие задолженностей, заявок на кредит, закрытых и текущих кредитов;

- информация о своевременности платежей;

- кредитный рейтинг;

- история просмотров (кто, когда и с какими целями интересовался вашей КИ).

Кроме того, в КИ указывается опыт поручительства, если таковой был у гражданина. По этой причине проверить свой статус стоит тем, кто когда-либо выступал поручителем. Если человек, за которого вы поручились, имеет долги перед банками, это неизбежно отразиться на вашем кредитном рейтинге.

Основные данные в досье заносят работники банков и других финансовых организаций. Информация хранится в базе данных бюро 10 лет с момента заключения кредитного договора.

Посмотреть свою кредитную историю имеет право каждый гражданин, для этого нужен паспорт и ИНН. Раз в год можно получить отчет по КИ бесплатно в одном из бюро кредитных историй. Если выписка в течение года понадобится еще раз, то за нее уже придется заплатить.

Раз в год можно получить отчет по КИ бесплатно в одном из бюро кредитных историй. Если выписка в течение года понадобится еще раз, то за нее уже придется заплатить.

Кроме самого гражданина, доступ к кредитной истории имеют банки, лизинговые и микрофинансовые компании, кредитные союзы и ряд других организаций (государственные структуры, юридические фирмы), у которых есть соответствующие права на просмотр документов. Для них сведения из КИ потенциального заемщика находятся в свободном доступе, поэтому куда бы вы не обратились по поводу займа, вашей историей обязательно поинтересуются.

Для чего нужна кредитная история

До введения института КИ проверкой клиентов занимались менеджеры – беседовали с ними, звонили на работу, использовали другие каналы проверки. Система была несовершенной, и ее было легко обойти. После формирования Бюро кредитных историй оценить потенциального заемщика банкам стало гораздо проще. Помимо банков, доступ к КИ могут запросить страховые компании и работодатели – первые проверяют, нет ли клиента намерения воспользоваться страховыми выплатами для погашения кредитов, последние оценивают, насколько их сотрудник дисциплинированный и ответственный. Однако такие запросы делаются только с письменного согласия владельца.

Однако такие запросы делаются только с письменного согласия владельца.

Гражданам кредитная история может понадобится по следующим причинам:

- Вы уже получали кредиты в финансовых организациях и хотите взять новый. Прежде чем обращаться в банк, стоит убедиться, что все прошлые кредиты уже закрыты. Так вы избежите неожиданного отказа и сможете лучше подготовиться к визиту в банк. Льготные ипотечные займы, крупные потребительские кредиты и автокредиты на выгодных условиях выдают только клиентам с безупречной КИ.

- Вы хотите проверить, что на вас никто не оформлял кредит без вашего ведома. Сайты бюро кредитных историй предлагают платную услугу контроля – подключив ее, вы получите смс, когда кто-то попытается оформить займ на ваше имя.

- Вы желаете убедиться, что не имеете долгов перед кредитными организациями. Иногда кредит, который вы считали закрытым, остается непогашенным. Относительно небольшой остаток со временем превращается в солидную сумму из-за штрафов и пени. Такое бывает, если вы оплачиваете долги через банкоматы или онлайн и при этом не учитываете комиссию.

- Хотите проверить, не было ли банковских ошибок. Сбои в системе – не редкость. Бывает, платежи поступают с опозданием или не учитываются. Вы можете этого не знать, а в КИ отражается просрочка или долг. В такой ситуации необходимо обратиться в банк со всеми квитанциями и платежными документами и подтвердить факт своевременного перевода.

- Узнать, не будет ли у вас проблем с выездом за границу. Наличие крупных долгов – частая причина запрета на выезд из страны. Если вы узнаете об этом только в аэропорту незадолго до вылета, исправить ситуацию будет невозможно.

Такое бывает, если вы оплачиваете долги через банкоматы или онлайн и при этом не учитываете комиссию.

Такое бывает, если вы оплачиваете долги через банкоматы или онлайн и при этом не учитываете комиссию.Следить за своей историей, особенно за ошибками в ней – обязанность самого гражданина. Банки не будут перепроверять данные за вас и искать неточности.

Способы проверки кредитной истории

Есть несколько способов узнать свою КИ. Сделать это можно в офисе организации, занимающейся кредитными историями граждан, в режиме онлайн или получить распечатку по почте.

Онлайн в Украинском бюро кредитных историй

Заходим на сайт УБКИ и нажимаем “Войти”. Появится форма — вводим номер телефона и дату рождения. После этого вам нужно будет подтвердить вход: отсканировать QR-код через один из мессенджеров или ввести одноразовый пароль из СМС. Дальше вас попросят заполнить еще одну форму — указать ваше ФИО и ИНН.

Когда этап авторизации будет пройдет, то вы попадете в личный кабинет, где сможете уже непосредственно запросить свою КИ. Потребуется отправить заявление на выдачу отчета и копию паспорта в электронном виде. Отчет придет на e-mail или обычным письмом, если выберете этот способ связи.

А если вы хотите заказывать отчеты о своей КИ без ограничений, у сервиса есть платная услуга «Статус Контроль», которая стоит 500 гривен в год. При каждом изменении данных вы будете получать смс-уведомления.

Международное бюро кредитных историй

Заказать выписку можно на сайте МКБИ или в офисе этой организации в Киеве. Также доступен заказ курьерской доставки и пересылка по почте. В этой организации хранится меньше данных – всего 20 млн КИ.

Первое всеукраинское бюро кредитных историй

В ПВБКИ также можно бесплатно проверить свою историю, но потребуется прийти в офис с оригиналами документов. Если заплатить 50 грн, идентификацию проведут онлайн. Помимо проверки данных, сервис предоставляет и другие платные услуги – мониторинг информации для полного контроля кредитного статуса, проверку легитимности паспорта и ID-карты.

Есть еще несколько организаций, готовых предоставить информацию по кредитам. Принцип их работы аналогичен перечисленным выше сервисам.

Доступны также и другие сервисы, например, приложения «Кредитная история» от УБКИ. Также узнать кредитную историю можно и у банка, который вас обслуживает — через интернет-банкинг или через банковское мобильное приложение.

Как повысить кредитный рейтинг

Если в вашей КИ есть ошибки, то в первую очередь их обязательно нужно устранить – это автоматически повысит кредитный рейтинг после обновления базы. Для этого обращайтесь в бюро, где хранится ваша история, имея на руках удостоверение личности и доказательства – копии квитанций, выписки из личного кабинета. В заявлении четко формулируйте цель – закрыть кредит, убрать просрочку, исправить ошибку, изменить данные паспорта или другие сведения. Бюро передает ваше заявление в банк, в котором была допущена ошибка, а тот принимает меры.

Для этого обращайтесь в бюро, где хранится ваша история, имея на руках удостоверение личности и доказательства – копии квитанций, выписки из личного кабинета. В заявлении четко формулируйте цель – закрыть кредит, убрать просрочку, исправить ошибку, изменить данные паспорта или другие сведения. Бюро передает ваше заявление в банк, в котором была допущена ошибка, а тот принимает меры.

Еще один вариант улучшить КИ – закрыть все имеющиеся кредиты. Зачастую люди даже не подозревают, что займы, которые они считали давно погашенными, официально все еще открыты. Такое случается не только с классическими банковскими кредитами, но и с кредитными картами. Незакрытая карта считается активированной, ее наличие может стать причиной отказа в кредитовании. Все банковские кредиты, по которым вы рассчитались, должны иметь статус «закрыт». Неважно, какой кредит вы оформляли (ипотеку, автокредит, потребительский), если кредит действительно закрыт, необходимо провести аннуляцию и расторгнуть кредитный договор.

Популярный способ улучшения кредитной истории – оформление новых займов на небольшие суммы в микрокредитных организациях и их своевременное погашение. Однако учитывайте, что такой вариант срабатывает не всегда – не все МФО сотрудничают с бюро. Кроме того, банкам отлично известны подобные уловки заемщиков: если вы подадите заявку на крупный кредит, мелкие займы в микрокредитных компаниях вряд ли сыграют роль при вынесении решения.

Если в КИ обозначены просрочки, которые были допущены не по вашей вине – вы платили вовремя, а перевод шел долго – соберите документы, которые подтвердят, что вы вносили деньги своевременно. В следующий раз не используете этот канал оплаты, если не хотите каждый раз доказывать банкам свою правоту. Выбирайте другие способы внесения средств. Хороший вариант – воспользоваться услугами сайта oplata.com. Через сервис можно погасить не только кредиты, но и оплатить много видов услуг – от мобильной связи до коммуналки.

Теперь вы можете бесплатно проверять свой кредитный отчет еженедельно.

Вот почему вам следуетКупить молоко, вынести мусор и теперь проверить свой кредитный отчет? С 20 апреля 2020 года потребители теперь могут бесплатно проверять свои кредитные отчеты еженедельно до апреля 2021 года через AnnualCreditReport.com. Раньше бесплатные отчеты были доступны только раз в 12 месяцев.

Getty

Расширение доступа было совместным решением трех крупнейших агентств кредитной информации США: TransUnion, Equifax и Experian.

«Мы делаем кредитные отчеты более доступными, чтобы люди могли лучше управлять своими финансами и предпринимать необходимые шаги для защиты своей кредитоспособности», — сказал генеральный директор Марк Бегор, генеральный директор Equifax; Брайан Кассин, генеральный директор Experian; и Крис Картрайт, генеральный директор TransUnion, в совместном заявлении.

Вот почему вы можете чаще проверять свой кредитный отчет.

Мошенничество с коронавирусом

Практически в каждом кризисе преступники находят возможность. Некоторые аферы более изощренны, чем другие, и даже тот, кто считает себя сообразительным, может обнаружить, что их обманули с помощью схемы, связанной с COVID-19.

Некоторые аферы более изощренны, чем другие, и даже тот, кто считает себя сообразительным, может обнаружить, что их обманули с помощью схемы, связанной с COVID-19.

«За последние пару недель количество фишинговых атак значительно возросло, — говорит Брюс МакКлари, представитель Национального фонда кредитного консультирования.

Если вы непреднамеренно предоставили какую-либо личную информацию тому, что, по вашему мнению, было банком, кредитной компанией или другим учреждением, мошенники могут использовать ее для открытия поддельных кредитных линий на ваше имя.

Если имеет место кража личных данных или мошенничество с кредитами, очень важно действовать быстро, пока ваш кредитный рейтинг не испорчен.«Возможность видеть эту информацию, как только она появляется в вашем кредитном отчете, значительно опережает вас по сравнению с проверкой отчета только раз в год», — говорит МакКлари.

Если вы видите ошибку в своем кредитном отчете, вы должны действовать немедленно. Если вы заметили что-то неладное, обратитесь в любое из трех кредитных бюро, чтобы они могли разместить на ваших счетах предупреждение о мошенничестве. Предупреждение о мошенничестве работает аналогично замораживанию кредита, поскольку оно требует от кредиторов подтверждения вашей личности перед открытием новой кредитной линии, отправкой дополнительной карты или увеличением кредитной линии на существующей учетной записи.

Если вы заметили что-то неладное, обратитесь в любое из трех кредитных бюро, чтобы они могли разместить на ваших счетах предупреждение о мошенничестве. Предупреждение о мошенничестве работает аналогично замораживанию кредита, поскольку оно требует от кредиторов подтверждения вашей личности перед открытием новой кредитной линии, отправкой дополнительной карты или увеличением кредитной линии на существующей учетной записи.

Отсрочка платежей по причинам, связанным с коронавирусом, не должна влиять на ваш кредит

Закон CARES содержит конкретные положения, защищающие тех, кто испытывает финансовый стресс, связанный с коронавирусом, от любых негативных последствий для их оценки.

Это означает, что если вы одобрены для воздержания от COVID-19, отсрочки платежа или другого платежного соглашения с вашим кредитором или кредитным агентом, они не могут сообщить о том, что вы просрочили, и ваш кредитный рейтинг не будет затронут в течение периода ваш измененный график платежей.

Лучшее, что можно сделать, если вы знаете, что не можете оплатить платеж или счет, — это заранее связаться с кредитором. Если они знают, что это связано с трудностями, связанными с коронавирусом, большинство кредиторов и кредиторов предлагают альтернативные решения без ущерба для вашей кредитоспособности.

К этому правилу есть важное предостережение: если кредитор уже сообщил о просрочке платежей, они могут продолжать считать вас просроченным, даже если ваша текущая причина связана с COVID-19.

Заполнить пробелы другими займами

Существует много шума вокруг различных федеральных мероприятий по оказанию помощи, таких как Программа защиты зарплаты и ссуды на случай стихийных бедствий. Но они сосредоточены на направлении средств бизнесу. Если вы ищете другие виды помощи — например, кредитную карту с годовой процентной ставкой 0%, рефинансирование ипотечного кредита или новый автокредит, полезно знать, что в вашем кредитном отчете нет неверной информации или ошибок, особенно если в вашем финансовом положении пострадали недавно.

«Каждые 30 дней ваши кредитные отчеты проходят полный цикл обновлений от ваших активных кредиторов. Ваш сегодняшний кредитный отчет будет существенно изменяться каждые 30 дней », — говорит Джон Ульцхаймер, признанный на национальном уровне кредитный эксперт и бывший сотрудник FICO и Equifax.

Управление малого бизнеса недавно уведомило почти 8000 соискателей займов EIDL о том, что их личная информация могла быть скомпрометирована. Если вы регулярно проверяете свой кредитный отчет в соответствии с новым соглашением между агентствами кредитной информации, вы сможете увидеть, есть ли какие-либо ошибки в вашей собственной информации, и предпринять шаги для их исправления.

Чтобы просмотреть свой кредитный отчет во всех трех агентствах, перейдите на AnnualCreditReport.com и отправьте запрос. Вы можете просматривать отчеты одного, двух или всех трех агентств. Имейте в виду, что хотя ваш отчет будет содержать полную вашу кредитную историю, он не будет включать кредитный рейтинг.

Полное покрытие и текущие обновления по коронавирусу

3 способа получить бесплатную кредитную проверку и отчет о кредитных рейтингах

Вам нужно знать свой кредитный рейтинг, но зачем вам нужен отчет о кредитном рейтинге?

Ответ прост — вам нужно знать, что означают эти числа, и убедиться, что в вашем отчете нет ошибок, которые могут отрицательно повлиять на вашу оценку.С бесплатным отчетом о кредитных рейтингах вы на шаг ближе к выплате долга!

В идеале, вы регулярно отслеживаете свой кредитный рейтинг, чтобы отслеживать любые негативные изменения и немедленно исправлять ситуацию.

Все, что связано с ложно заявленной задолженностью, залоговым удержанием и просроченными счетами, может негативно повлиять на ваш кредитный рейтинг. В вашем отчете о кредитном рейтинге будет вся необходимая информация, чтобы увидеть, как ваша кредитная история влияет на ваш кредитный рейтинг.

Многие люди принимают кредитный отчет за кредитный рейтинг, но это не одно и то же. Кредитный рейтинг рассчитывается на основе вашей кредитной истории. Кредиторы используют кредитные рейтинги, чтобы принять решение о предоставлении кредита и процентных ставок для заемщика. Ваш кредитный отчет — это подробный отчет, основанный на вашей кредитной истории на основе информации, которую кредиторы сообщают кредитным бюро.

Кредитный рейтинг рассчитывается на основе вашей кредитной истории. Кредиторы используют кредитные рейтинги, чтобы принять решение о предоставлении кредита и процентных ставок для заемщика. Ваш кредитный отчет — это подробный отчет, основанный на вашей кредитной истории на основе информации, которую кредиторы сообщают кредитным бюро.

Мы предлагаем вам три различных способа бесплатно получить отчет о кредитном рейтинге, чтобы вы могли проверить наличие нарушений, ошибочно заявленную задолженность и найти способы улучшить свой кредитный рейтинг.

Проверьте свой кредит бесплатно1. Получите свой годовой кредитный отчет бесплатно

Вы можете заказать бесплатные кредитные отчеты онлайн на Annualcreditreport.com, единственном авторизованном веб-сайте для бесплатных кредитных отчетов. Это единственный сайт, уполномоченный выдавать бесплатные кредитные отчеты, поэтому имейте в виду, что есть сайты-имитации, которые взимают ненужные комиссии. Будьте готовы предоставить и подтвердить вашу личную информацию, такую как номер социального страхования и адрес.

Будьте готовы предоставить и подтвердить вашу личную информацию, такую как номер социального страхования и адрес.

В соответствии с Законом о справедливой кредитной отчетности (FCRA) вы имеете законное право на получение как минимум одного отчета каждые 12 месяцев от каждого из трех основных кредитных бюро: Equifax, Experian и Transunion.Кроме того, Федеральная торговая комиссия США (FTC) рекомендует проверять свой кредитный отчет не реже одного раза в год, чтобы предотвратить кражу личных данных и убедиться, что ваша информация точно передается в кредитные бюро.

Вы также можете запросить бесплатный кредитный отчет по телефону или по почте. Три отчетных бюро получают информацию из разных мест, а также по-разному представляют и оценивают информацию. Если вы совершаете крупную покупку, например, автомобиля или дома, рекомендуется получить отчет о кредитных операциях во всех трех агентствах.Сохраните и распечатайте отчеты, чтобы вы могли просмотреть их позже.

Отличный способ чаще проверять свой отчет — получать один отчет каждые 4 месяца от каждого отдельного кредитного бюро. Например, вы можете получить один отчет в январе от Equifax, затем еще один отчет в мае от Transunion и третий в сентябре от Experian. Таким образом, вы сможете более последовательно вести учет происходящего.

Например, вы можете получить один отчет в январе от Equifax, затем еще один отчет в мае от Transunion и третий в сентябре от Experian. Таким образом, вы сможете более последовательно вести учет происходящего.

Если вы получили бесплатный кредитный отчет в течение последних 12 месяцев, вы все равно можете иметь право на получение дополнительного кредитного отчета, если применяется одно из следующих обстоятельств:

FCRA предусматривает определенные ситуации, в которых потребители имеют право на другой бесплатный кредитный отчет. кредитный отчет, даже если они уже получали его от этого агентства за последние 12 месяцев.Вот некоторые обстоятельства, при которых может применяться бесплатный кредитный отчет:

- У вас был «неблагоприятный отчет», такой как отказ в кредите, страховке или трудоустройстве на основании информации из вашего кредитного отчета. У вас есть 60 дней с даты, когда вам стало известно об отказе в получении копии вашего кредитного отчета

- Вы безработный и планируете начать поиск работы в течение следующих 60 дней

- Вы получаете государственную социальную помощь

- Вы являетесь жертва мошенничества с кражей личных данных и считает, что это привело к размещению неточной информации в вашем кредитном отчете

2.

Получите отчет о кредитном рейтинге бесплатно в компании, обслуживающей вашу кредитную карту

Получите отчет о кредитном рейтинге бесплатно в компании, обслуживающей вашу кредитную картуВам не следует подавать заявку на новую карту только для того, чтобы получить свой кредитный отчет, но вы можете использовать свою существующую карту в качестве индикатора своего положения, особенно если у вас есть существующий кредит card предлагает бесплатный ежемесячный кредитный рейтинг или бесплатную копию вашего кредитного отчета.

Некоторые из самых популярных кредитных карт предлагают бесплатные ежемесячные кредитные баллы, включая American Express, Bank of America, Chase, Citi и Discover. Наш фаворит — Chase Journey.

Помните, что баллы — это не баллы FICO, а бесплатные кредитные баллы, которые могут быть полезны для отслеживания ваших баллов и отслеживания изменений и мошенничества.

3. Используйте службу кредитного мониторинга

Наконец, есть бесплатные службы кредитного мониторинга, которые могут дать вам представление о том, какой у вас может быть кредитный рейтинг. Две основные компании — это CreditKarma и Credit Sesame. Оба используют VantageScore, который похож на ваш рейтинг FICO и основан на вашей кредитной истории.

Две основные компании — это CreditKarma и Credit Sesame. Оба используют VantageScore, который похож на ваш рейтинг FICO и основан на вашей кредитной истории.

Обе эти компании бесплатны для использования и могут помочь вам контролировать и улучшать ваш кредит. Мы рекомендуем Credit Karma, потому что они показывают меньше рекламы.

Следите за своим кредитным рейтингом в Credit Karma. CreditKarma.com предлагает вам два бесплатных кредитных рейтинга на основе ваших кредитных отчетов TransUnion и Equifax, которые обновляются еженедельно (VantageScore). В качестве бонуса Credit Karma также предлагает бесплатные оповещения о кредитном мониторинге ваших данных TransUnion по электронной почте.

Понимание информации о вашем кредитном отчете

Просмотрите таблицу ниже, чтобы увидеть, как складывается ваш кредитный рейтинг:

- 600 или меньше: У вас плохая или плохая кредитная история, что затрудняет получение взаймы или купи дом. Вы можете исправить это, подав заявку на получение обеспеченной кредитной карты для создания своей кредитной истории.

- 600 — 700: У вас средний или справедливый кредит. Вы будете иметь право на получение ссуд и кредитных карт, но на менее выгодных условиях, чем кто-либо с хорошей кредитной историей.

- 700 — 779: У вас хорошая кредитная история, и вы будете иметь право на получение большинства ссуд на выгодных условиях, а также на хорошие предложения по кредитным картам. Обязательно следите за своими счетами кредитной карты и избегайте накопления слишком большого долга.

- 780 или выше: У вас отличная кредитная история, если у вас есть история совершения своевременных платежей по кредитным картам, ипотечным студенческим ссудам и оплате автомобиля.Вы получите лучшие предложения и ставки по кредитам.

Проверяйте свой кредитный отчет и сохраняйте записи

Проверяйте свой кредитный отчет каждый год во всех трех кредитных бюро. Кроме того, распечатайте и заархивируйте свой кредитный отчет для своих записей. Эти отчеты будут особенно полезны, если вам нужно оспорить отчет в кредитной компании или в самом бюро.

Кроме того, распечатайте и заархивируйте свой кредитный отчет для своих записей. Эти отчеты будут особенно полезны, если вам нужно оспорить отчет в кредитной компании или в самом бюро.

Ошибка в вашем кредитном отчете может негативно повлиять на ваш кредитный рейтинг, и она может остаться незамеченной, и тогда будет труднее исправить ошибку.

Знайте, что означает вся информация в вашем отчете. Вот наиболее часто встречающаяся информация в ваших отчетах:

Ваша личная информация: Убедитесь, что ваша личная информация верна. Это включает: подтверждение вашего официального имени (имен), адреса, номера социального страхования, даты рождения и места работы.

Просмотрите свои кредитные счета и историю платежей: К ним относятся ипотечные счета и ссуды под залог недвижимости, возобновляемые счета (кредитные карты) и счета в рассрочку, на которых размер и сроки платежей фиксированы, например, автомобильные или студенческие ссуды. На каждом кредитном счете также будет указано, являются ли счета открытыми, закрытыми или просроченными.

На каждом кредитном счете также будет указано, являются ли счета открытыми, закрытыми или просроченными.

Кредитные запросы: Когда вы подаете заявку на ссуду и разрешаете кредитору запросить ваш отчет, эти запросы считаются «серьезными запросами». Если за короткий период времени будет получено слишком много запросов, они могут отрицательно повлиять на ваш кредитный рейтинг. Мягкие запросы, такие как предварительно утвержденные кредитные предложения, не влияют на ваш кредитный рейтинг.

Действие в государственном архиве и взыскании: Сюда входят банкротства, потери права выкупа, судебные иски, вложения заработной платы, залоговые права, судебные решения и информация о просроченной задолженности от коллекторских агентств.

Остерегайтесь кражи личных данных и мошенничества с кредитами

Проверьте свой отчет на наличие признаков кражи личных данных или мошенничества с кредитами. Первое, что нужно сделать с вашим кредитным отчетом, — это просмотреть свой отчет и убедиться, что в нем нет неточной информации.

Это поможет защитить ваш кредитный рейтинг и предотвратить кражу личных данных. Если у вас поврежден кредит, вы сможете использовать исправленную информацию, чтобы исправить свой кредитный рейтинг. Убедитесь, что вы проверили следующую информацию:

- Имя или имена: В списке не должно быть никаких имен, кроме ваших.

- Адрес: Убедитесь, что указаны только адреса тех мест, где вы жили. Если появляется другой адрес, это может быть признаком кражи личных данных.

- Кредитные счета: Все ваши текущие и прошлые кредитные счета с информацией о просроченных платежах

- Информация публичного реестра: Вы увидите список просроченных счетов, банкротств, судебных процессов, удержаний заработной платы, залогов, судебных решений или выкупа. Эта категория важна, поэтому убедитесь, что все верно.

Незамедлительно исправьте неточную информацию

Если вы обнаружите неточную информацию, позвоните или напишите в бюро кредитных историй. Они исследуют предметы и передадут ваш спор в агентство.

Они исследуют предметы и передадут ваш спор в агентство.

Вы также можете сообщить кредитору неточную информацию. Если они откажутся удалить предмет, вы можете попросить включить изложение вашего спора во все будущие кредитные отчеты.

Заключительные мысли

Теперь вы знаете, как бесплатно получить кредитный отчет, а также у вас есть инструменты, необходимые для понимания и улучшения своего кредитного рейтинга.

Вы уже получили бесплатную копию своего кредитного отчета? Как вы будете использовать эту информацию для достижения следующей большой финансовой цели? Расскажите нам в комментариях ниже!

| На главную> Информация для потребителей> Личные финансы> Кредитная осведомленность / кража удостоверений личности> Получите ваш бесплатный кредитный отчет | ||||||||

Получите Бесплатный кредитный отчет | ||||||||

Согласно Закону о справедливых и точных кредитных операциях 2003 года, каждый американец имеет право на бесплатную копию своего кредитного отчета от каждого из общенациональных агентств. AnnualCreditReport.com — это официальный сайт, помогающий потребителям бесплатно получить кредитный отчет от общенациональных агентств. Этот центральный сайт позволяет вам запрашивать бесплатные отчеты раз в 12 месяцев. | ||||||||

| ||||||||

| Вы сможете заказать все три кредитных отчета одновременно, или вы можете подумать о том, чтобы составлять отчеты в разное время в течение года.

Вы должны просмотреть свой кредитный отчет от каждого агентства кредитной информации.

не реже одного раза в год. Новое постановление не заменяет другие способы получения бесплатного кредитного отчета. | ||||||||

| Прямое обращение в кредитные агентства | ||||||||

| ||||||||

| На заметку … | ||||||||

| ||||||||

Если компания отказывает вам в кредите, страховке или работе из-за чего-то в вашем кредитном отчете, эта компания должна сообщить вам, какое кредитное агентство предоставило информацию. Вы имеете право на бесплатный отчет о кредитных операциях от этого агентства в течение 60 дней с момента отказа.

Если компания отказывает вам в кредите, страховке или работе из-за чего-то в вашем кредитном отчете, эта компания должна сообщить вам, какое кредитное агентство предоставило информацию. Вы имеете право на бесплатный отчет о кредитных операциях от этого агентства в течение 60 дней с момента отказа. (Стоимость за отчет варьируется от 9 до 40 долларов за отчет, в зависимости от

об агентстве.)

(Стоимость за отчет варьируется от 9 до 40 долларов за отчет, в зависимости от

об агентстве.)Как получить бесплатный кредитный отчет

Следите за своим кредитным отчетом — это ключ к тому, чтобы оставаться в хорошей финансовой форме. Это также хороший способ следить за своей финансовой принадлежностью и быстро принимать меры в случае ее кражи.

Есть несколько разных способов получить бесплатные кредитные отчеты практически в любое время, когда вы захотите их увидеть. В этой статье мы расскажем, какие у вас есть варианты.

Вы можете получить бесплатный кредитный отчет из этих источниковМожно получить бесплатные кредитные отчеты за считанные минуты из каждого из трех основных U.С. кредитные бюро: Experian, TransUnion и Equifax. Вам просто нужно знать, куда идти, и быть готовым доказать, что вы тот, кем себя называете.

Быстрые ссылки: как получить бесплатный кредитный отчет

- Почему так важно проверять свой кредитный отчет

- Как получить кредитные отчеты от AnnualCreditReport.com

- Как получить бесплатные кредитные отчеты непосредственно в кредитных бюро

- Как получить бесплатный кредитный отчет в Credit Karma

- Что делать, если вы обнаружили ошибку в своем кредитном отчете

Важно периодически проверять свои кредитные отчеты, чтобы убедиться, что все верно и нет ошибок. Кредитные бюро часто допускают ошибки, поэтому вы должны убедиться, что у них все правильно.

Кредитные бюро часто допускают ошибки, поэтому вы должны убедиться, что у них все правильно.

Ваши кредитные отчеты также являются лучшим способом проверки на любую несанкционированную финансовую деятельность. Вы можете даже не осознавать, что кто-то получил вашу информацию, пока не обнаружите в своем кредитном отчете несанкционированный счет или счет на ваше имя.

Кража личных данных и другие ошибки могут действительно привести в упадок вашу финансовую жизнь, поэтому крайне важно, чтобы вы не отставали от своих отчетов.

Кредитные отчеты и кредитный рейтинг

Ваши кредитные отчеты включают всю информацию о ваших кредитных счетах, как текущих, так и закрытых. В отчетах отслеживаются платежи и другая информация по каждой ссуде, кредитной карте и любой другой кредитной линии.

С другой стороны, ваш кредитный рейтинг — это число, основанное на вашей кредитной истории и активности.

com AnnualCreditReport.com

com AnnualCreditReport.comЕсли вы хотите получать отчеты о кредитных операциях от всех трех основных бюро кредитных историй (Equifax, Experian и TransUnion), ваша первая остановка, вероятно, должна быть на сайте AnnualCreditReport.com. Важно просмотреть все три отчета, поскольку не все они могут содержать одинаковую информацию.

По закону вы имеете право на получение по одной бесплатной копии вашего кредитного отчета из каждого бюро каждый год, и этот сайт является единственным местом, уполномоченным федеральным правительством предоставить вам доступ ко всем трем сразу.

(Примечание редактора: Equifax, Experian и TransUnion предлагают бесплатные еженедельные кредитные отчеты до апреля 2021 года в связи с пандемией коронавируса.)

Для получения отчетов вам потребуется предоставить некоторую личную информацию, включая номер социального страхования, выбрать нужные отчеты, а затем запросить и просмотреть каждый отчет. Если у вас есть доступ к принтеру, вы можете распечатать отчеты для просмотра позже.

Если у вас есть доступ к принтеру, вы можете распечатать отчеты для просмотра позже.

Обратите внимание, что вам, возможно, придется ответить на некоторые дополнительные вопросы безопасности о прошлых местах проживания и старых учетных записях, которые у вас могли быть, чтобы получить доступ к своим отчетам, поэтому будьте к этому готовы.

Как получить бесплатные кредитные отчеты непосредственно в кредитных бюроЕсли вы предпочитаете получать бесплатные отчеты непосредственно в самих кредитных бюро, это возможно в двух из трех случаев. TransUnion не предлагает бесплатный онлайн-кредитный отчет.

Equifax

EquifaxЧтобы получить бесплатный кредитный отчет от Equifax, вы должны сначала зарегистрироваться в программе «myEquifax». Как член myEquifax, вы можете бесплатно получить доступ к своему кредитному отчету Equifax дважды в год.

Будьте осторожны, Equifax может попытаться подтолкнуть вас к подписке на один из своих платных продуктов. Нет необходимости делать это, чтобы получить бесплатный отчет.

Нет необходимости делать это, чтобы получить бесплатный отчет.

Experian

ExperianВы можете подписаться на бесплатный кредитный отчет Experian здесь. Одна из приятных особенностей предложения Experian заключается в том, что вы можете бесплатно получать доступ к своему кредитному отчету каждые 30 дней после регистрации. Это может быть полезно, если вы пытаетесь купить дом или машину и хотите внимательно следить за своим отчетом.

Опять же, , остерегайтесь подписки на платные продукты в Experian.

TransUnion

Transunion К сожалению, TransUnion в настоящее время не позволяет вам получить доступ к вашему бесплатному отчету о кредитных операциях в режиме онлайн непосредственно через свой веб-сайт. Вместо этого компания направляет вас на AnnualCreditReport.com, а затем пытается продать вам свой продукт «кредитный мониторинг» за 24,95 доллара в месяц. Не делай этого! Вот почему эксперт по деньгам Кларк Ховард говорит, что никогда не следует платить за кредитный мониторинг.

Еще один способ получить бесплатные кредитные отчеты — через Credit Karma, сайт, который также позволяет вам следить за своим кредитным рейтингом. Credit Karma дает вам доступ к вашим отчетам как TransUnion, так и Equifax, и даже выделяет важную информацию, чтобы их было легче понять. Ваши отчеты могут обновляться не чаще одного раза в неделю, и вы можете проверять их сколь угодно часто.

Team Clark рекомендует Credit Karma как бесплатный способ контролировать свой кредит. Вот полный обзор кредитной кармы команды Кларк .

Что делать, если вы обнаружили ошибку в своем кредитном отчете Как отмечалось ранее, кредитные бюро не защищены от ошибок. Когда вы проверяете свои отчеты, вы можете найти информацию, которой там не место. Вот инструкции, как удалить неверную информацию из вашего кредитного отчета.

Проверка вашего кредитного отчета может не быть первой в вашем списке дел, которыми нужно заниматься в свободное время, но Кларк говорит, что вы обязательно должны это делать хотя бы раз в год.При использовании любого из вышеперечисленных способов процесс относительно безболезнен. Лучше всего то, что это бесплатно — и это Кларк Смарт.

Дополнительные кредитные ресурсы от Clark.com:Как получить бесплатный кредитный отчет от TransUnion, Equifax, Experian

- Если у вас когда-либо была кредитная карта или вы брали ссуду, у вас есть кредитный отчет.

- Никогда не платите, чтобы получить кредитный отчет. Если веб-сайт просит вас заплатить за кредитный отчет в обмен на личную информацию, это, вероятно, мошенничество.

- Вы можете получать свой кредитный отчет до трех раз в год — по одному разу в каждом из основных кредитных бюро, Equifax, Experian и TransUnion — только отправив запрос на AnnualCreditReport. com или позвонив напрямую.

- В дополнение к вашим прошлым и текущим адресам в вашем кредитном отчете перечислены все открытые вами кредитные линии вместе с платежными реквизитами для каждой, а также любые жесткие и мягкие запросы, сделанные кредиторами или другими организациями.

- Если что-то не так с вашим кредитным отчетом, вы обычно можете подать спор непосредственно через онлайн-отчет или позвонив в кредитное бюро.

- Посетите домашнюю страницу Business Insider, чтобы узнать больше.

com или позвонив напрямую.

com или позвонив напрямую.Если у вас когда-либо была кредитная карта или вы брали ссуду, у вас есть кредитный отчет.

Для всех целей и задач ваш кредитный отчет — это ваша финансовая отчетная карточка. В нем перечислены ссуды и кредитные карты, которые у вас были или были в прошлом, сколько денег вы должны по каждой из них и оплатили ли вы эти счета вовремя или поздно.

Все эти факторы и многое другое составляют ваш кредитный рейтинг, трехзначное число от 300 до 850, которое указывает, насколько вы рискованны для заемщика (в соответствии с академической темой, это будет ваш средний балл).

Когда вы подаете заявку на новую ссуду или кредитную карту или запрашиваете увеличение кредитного лимита, кредитор изучит ваш кредитный отчет. Важно проверять свой собственный отчет несколько раз в год, чтобы убедиться в точности информации. Если что-то не так, вы можете стать жертвой кражи личных данных.

Как получить бесплатный кредитный отчет

1. Выберите подходящий источник

Хотя такие веб-сайты, как Credit Karma или Credit Sesame, позволят вам проверить свой кредитный рейтинг в любое время, вы можете получить доступ к своему кредитному отчету только трижды год — по одному разу от каждого из трех основных кредитных бюро: Equifax, Experian и TransUnion.

2. Перейдите на сайт AnnualCreditReport.com или позвоните по телефону 1-877-322-8228

. Вы можете запросить свой кредитный отчет только через AnnualCreditReport.com или позвонив по проверенному номеру телефона 1-877-322-8228. Если другой источник утверждает, что получил ваш кредитный отчет в обмен на личную информацию, вероятно, это мошенничество.

Если другой источник утверждает, что получил ваш кредитный отчет в обмен на личную информацию, вероятно, это мошенничество.

Запрос вашего кредитного отчета не повлияет отрицательно на ваш кредит, но, опять же, вы ограничены тремя отчетами в 12 месяцев в соответствии с федеральным законом.

3. Заполните одну онлайн-форму

Если вы запрашиваете через веб-сайт, вам нужно будет заполнить одну форму подачи, независимо от того, хотите ли вы один, два или все три из предоставленных вам кредитных отчетов.В форме будет запрошено ваше имя; ваш текущий адрес; ваш последний адрес, если вы жили по текущему адресу менее двух лет; и ваш номер социального страхования.

4. Решите, сколько отчетов вы хотите просмотреть.

Выберите, хотите ли вы получать отчет от Equifax, Experian, TransUnion или от всех трех. Бюро получают информацию об истории наших кредитных карт от кредиторов, но не все они имеют одинаковую информацию, что может привести к незначительным отклонениям в кредитной истории, зарегистрированной каждым из них.

Лучше всего проверять все три в течение года; вы даже можете настроить напоминания календаря, чтобы запрашивать их каждые четыре месяца. Однако, если вы готовитесь купить дом или совершить еще одну крупную покупку, требующую проверки кредитоспособности, вы можете запросить сразу все три отчета для проверки на точность, так как вы не знаете, из какого бюро будет обращаться кредитор. .

5. Ответьте на контрольные вопросы

Прежде чем вы сможете просмотреть свой отчет, вам нужно будет ответить на три или четыре вопроса с несколькими вариантами ответов, чтобы подтвердить свою личность.Информация в этих вопросах взята из вашего кредитного отчета и разработана так, чтобы быть сложной (иногда правильный ответ — «ничего из вышеперечисленного»). У вас есть только пять минут, чтобы ответить на вопросы.

Если вы запрашиваете отчет более чем в одном кредитном бюро, вам придется выполнить этот шаг для каждого из них.

6. Отправьте запрос и просмотрите отчет

Сайт предоставит ваш кредитный отчет в течение нескольких секунд. Если вы запросите отчет по телефону, он будет отправлен по почте, и его доставка может занять до 15 дней.

Отчет разделен на пять разделов:

- Личная информация: Ваше имя, прошлый и текущий адреса, год рождения и номера телефонов.

- Счета: Здесь вы найдете всю историю каждой кредитной линии, которая у вас была или была в прошлом — текущий баланс, дата открытия, статус счета, максимальный баланс, минимальный платеж, кредитный лимит и т. д.

- Общедоступные записи: Если вы участвовали в юридических делах, подавали заявление о банкротстве или сталкивались с налоговым залогом, это будет указано здесь.

- Жесткие запросы: Если вы подавали заявку на новую кредитную карту или ссуду в течение последних двух лет, имя кредитора будет отображаться здесь с датой запроса и датой истечения срока его действия.

- Мягкие запросы: Если работодатель, арендодатель, страховая компания или кредитор кредитной карты когда-либо производили мягкий запрос на ваш кредит, он появится здесь. Мягкие запросы не влияют на ваш кредитный рейтинг и поэтому не подлежат обсуждению.

Мягкие запросы не влияют на ваш кредитный рейтинг и поэтому не подлежат обсуждению.

Мягкие запросы не влияют на ваш кредитный рейтинг и поэтому не подлежат обсуждению.7. Если что-то не так, подайте спор.

Если какие-либо детали, такие как дата, баланс или платеж, выглядят неверно — или если есть полностью неузнаваемая учетная запись — вы можете подать спор прямо в Интернете. отчет или позвонив в справочную службу кредитного бюро.

Опять же, все три кредитных бюро будут предоставлять вам ваш отчет бесплатно один раз в год, но все три бюро предлагают платные услуги по отслеживанию личности, если вы того пожелаете. Услуги TransUnion, Experian и Equifax включают неограниченное количество отчетов о кредитных операциях, уведомления по электронной почте, когда кто-то подает заявку на получение кредита на ваше имя, и страхование от кражи личных данных.

8. Распечатайте или сохраните копию для своих записей

Поскольку ваш кредитный отчет доступен вам только несколько раз в год, вы можете либо распечатать копию, либо сохранить PDF-версию для своих записей.

Раскрытие информации: этот пост предоставлен вам командой Personal Finance Insider. Мы время от времени выделяем финансовые продукты и услуги, которые помогут вам принимать более разумные решения с вашими деньгами. Мы не даем советов по инвестированию и не призываем вас принять определенную инвестиционную стратегию. Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основе одной из наших рекомендаций, мы получим небольшую долю дохода от наших торговых партнеров.Это не влияет на то, предлагаем ли мы финансовый продукт или услугу. Мы работаем независимо от отдела продаж рекламы.

Получите бесплатный отчет — проверьте кампанию по бесплатному кредитному отчету

- Не платите за бесплатный отчет!

- Информация, необходимая для доступа к вашему отчету

- Запрос отчета онлайн, по телефону или по почте

- Что делать, если у вас возникли проблемы с доступом к отчету

- Специальные отчеты

По закону вы имеете право на получение трех бесплатных кредитных отчетов каждые 12 месяцев — по одному от трех бюро кредитной отчетности: Equifax, Experian и TransUnion. Для получения бесплатного отчета вам никогда не нужно указывать номер кредитной карты. . Веб-сайты, запрашивающие номер кредитной карты, могут выставить вам счет за отчет. Каждый отчет содержит одну и ту же основную информацию, и процесс получения каждого бесплатного отчета одинаков. Вы можете просматривать все три отчета одновременно, но мы рекомендуем просматривать один отчет каждые четыре месяца — возможно, Experian 2/2, Equifax 6/6 и TransUnion 10/10 каждого года. Размещая их таким образом, у вас будет больше возможностей убедиться, что вся информация в вашем отчете актуальна.

Многие веб-сайты заявляют, что предоставляют бесплатные кредитные отчеты, но в конечном итоге взимают с вас плату или подписывают на другие услуги с высокой комиссией. AnnualCreditReport.com и связанный с ним почтовый адрес и номер телефона являются единственными официальными способами получения бесплатных кредитных отчетов, на которые вы имеете право по закону. Кредитные отчеты, которые вы получаете через AnnualCreditReport. com, содержат ту же информацию, что и другие веб-сайты.

com, содержат ту же информацию, что и другие веб-сайты.

Отчет Бюро финансовой защиты потребителей за 2012 год показал, что только 36% кредитных отчетов, которые потребители получают каждый год, поступают из AnnualCreditReport.com [1] — это означает, что многие американцы платят за информацию, которую они могут получить бесплатно. Следуя инструкциям на этом веб-сайте, вы можете бесплатно проводить собственный кредитный мониторинг.

Обратите внимание, что AnnualCreditReport.com предоставляет только ваш кредитный отчет, а не ваш счет. См. Страницу «Отчет против оценки» для получения дополнительной информации. Оплачивать счет, как правило, не нужно.

Информация, необходимая для доступа к вашему отчету- Полное имя

- Номер социального страхования или индивидуальный идентификационный номер налогоплательщика (ITIN).Если вы используете ITIN, вы должны отправить форму запроса по адресу ниже .

- Дата рождения

- Адрес

- Предыдущие адреса за последние два года. Мы рекомендуем подготовить эту информацию перед запуском и не полагаться на память, если вы двигались несколько раз. Ввод неправильных адресов может задержать процесс.

Мы рекомендуем подготовить эту информацию перед запуском и не полагаться на память, если вы двигались несколько раз. Ввод неправильных адресов может задержать процесс.

Мы рекомендуем подготовить эту информацию перед запуском и не полагаться на память, если вы двигались несколько раз. Ввод неправильных адресов может задержать процесс.Онлайн

AnnualCreditReport.com

- Единственный веб-сайт, который предоставляет бесплатные кредитные отчеты, на которые вы имеете право по закону.

- Совершенно бесплатно и не требует подписки на какие-либо услуги. Другие веб-сайты взимают плату за аналогичные услуги и даже могут быть спамом.

- Надежно и безопасно, запрашивает только информацию, необходимую для подтверждения вашей личности. Остерегайтесь спама в электронных письмах и веб-сайтах, имитирующих Annual Credit Report .

- Другие веб-сайты, которые заявляют, что они бесплатные, часто взимают ежемесячную плату в размере 15-20 долларов после короткого пробного периода.

Почта

Отправьте форму запроса (PDF) на номер

Служба запроса годового кредитного отчета

P. О. Box 105281

О. Box 105281

Atlanta, GA 30348-5281

Доставка запросов по почте может занять 2-3 недели.

Телефон

(877) 322-8228

Не отчаивайтесь!Вас могут попросить предоставить дополнительную информацию для подтверждения вашей личности. Это обычный шаг, который занимает всего несколько дополнительных минут. Кроме того, иногда не работает система онлайн-запросов. В таких случаях мы рекомендуем позвонить или отправить форму запроса по почте.

Если у вас возникли проблемы с кредитным агентством и вы хотите пожаловаться на Equifax, Transunion или Experian, вы можете подать официальную жалобу в регулирующие органы штата и федеральные органы. Деятельность кредитных бюро регулируется Законом о справедливой кредитной истории

. Прочие виды отчетов В дополнение к вашим кредитным отчетам, хранящимся в трех основных кредитных бюро, вы можете захотеть найти свои личные данные, которые хранятся другими отчетными компаниями. Закон о справедливых и точных кредитных операциях дает вам право на получение одного бесплатного отчета в год от агентства по работе с потребителями, которое составляет отчеты о занятости, медицинских записях, оформлении чеков, страховании и истории аренды жилья.Бюро финансовой защиты потребителей разработало руководство для компаний, предоставляющих отчеты о потребителях (PDF), которое включает информацию о других типах отчетов и о том, как их запрашивать.

[1] Бюро финансовой защиты потребителей: основные параметры и процессы в системе кредитной отчетности США. (PDF)

Кредитная отчетность — Потребители — Управление комиссара финансового регулирования