Как правильно копить деньги: 5 вариантов, которые помогут разбогатеть :: Новости :: РБК Инвестиции

Копить бывает сложно, ведь приходится на время отказаться от привычных расходов. Но, начав с небольших накоплений, в будущем можно получить приличную сумму. Рассказываем, какие приемы нужно знать

Фото: Ratanapon Srisuneton / Shutterstock

Мы уже давали некоторые советы по тому, как копить деньги. Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Однако не забывайте, что сейчас ситуация с процентами по депозитам очень печальная, и с 1 января 2021 года введут новый налог с полученных процентных доходов по вкладам — 13%.

Эмоции влияют на способность копитьТем не менее людям плохо удается сберегать деньги, так как они эмоционально воспринимают накопления как потерю — им приходится урезать расходы на сумму, которую они отложили, а ведь никто не любит терять и ограничивать себя. Так считает исследователь поведенческих финансов Шломо Бенарци. Рассмотрим его подход к сбережениям.

Поведенческие финансы — это направление финансового менеджмента, которое изучает ошибки людей в обращении с деньгами, поведение инвесторов в условиях неопределенности и рисков.

«Мы знаем, что нам нужно делать сбережения. Мы знаем, что мы будем это делать в следующем году, но сегодня мы пойдем и все потратим», — сказал он на выступлении TED Talks.

Кроме того, если людям нужно прилагать для этого дополнительные усилия, то они, скорее всего, будут откладывать накопления на потом, отметил Бенарци. Например, в Германии, чтобы стать донором органов, нужно поставить галочку в документах. По словам экономиста, очень мало людей это делают.

В Австрии же другая ситуация. Там предлагают поставить галочку, если человек не хочет быть донором. И люди также ленятся ставить галочку, поэтому доноров, наоборот, больше. «Ничегонеделание очень распространено», — сказал он.

Фото: Jan Antonin Kolar / Unsplash

В связи с этими проблемами Бенарци вместе с другим поведенческим экономистом Ричардом Талером, лауреатом Нобелевской премии по экономике, разработал программу под названием «Отложи больше завтра». В США этот принцип также вошел в «Акт о защите пенсий» в 2006 году.

В США этот принцип также вошел в «Акт о защите пенсий» в 2006 году.

Смысл заключается в том, чтобы постепенно увеличивать сбережения, когда вы начинаете больше зарабатывать. Это помогает копить более безболезненно для человека, так как он, увеличивая свои доходы, оставляет примерно тот же уровень расходов.

На TED Talks Бенарци рассказал, что он и Талер предложили такой вариант сотрудникам небольшой американской компании, которые жаловались, что с трудом оплачивают свои счета и не могут скопить денег. Бенарци отметил, что они должны были увеличивать сумму от зарплаты, которую откладывали, на 3% каждый раз, когда получали прибавку. Эксперимент проводился с 1998 по 2002 год.

Сначала сотрудники сберегали 3% от зарплаты. В 1999 году начали откладывать по 6,5%, через год — 9,4%. В 2001 году они переводили в накопления уже по 11,6%, а в 2002-м — 13,6%. То есть участники эксперимента начали сберегать в четыре раза больше. А увеличение накоплений приводит к значительной разнице в образе жизни, который люди могут себе позволить, отметил Бенарци.

Накопления зависят от внешних стимулов», — считает она.По ее словам, люди воспринимают себя по-разному в двух контекстах: в настоящем и будущем. В будущем мы будем откладывать, чаще звонить родителям, займемся спортом. «Чаще всего мы забываем, что мы в будущем — это тот же самый человек, что в настоящем», — отметила она в рамках TED.

Так что ее советы могут помочь тем, кто все время планирует начать новую жизнь с понедельника или Нового года. Де Ла Роса отметила, что в психологии это называется эффект «чистого листа». Например, можно отметить в календаре день перед следующим днем рождения, определить для себя финансовую цель, которую хотите выполнить к этому сроку, и заставить себя ее осуществить.

«Мы провели несколько исследований и обнаружили, что, кроме банковских сборов, первое, о чем люди сожалеют, — это походы в рестораны. Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Когда Де Ла Роса жила в Нью-Йорке, она оценила свои расходы и поняла, что потратила более $2 тыс. за месяц на приложения для поиска попутчиков. Это было больше, чем плата за жилье, отметила экономист. В следующем месяце ситуация повторилась — даже осознание этих затрат не смогло изменить ее поведение.

После этого она отвязала кредитную карту от подобных приложений и вместо этого привязала к ним дебетовую, на которой было $300 на месяц. Если нужно было больше средств, то приходилось привязывать новую карту. По словам экономиста, каждое лишнее действие, каждое препятствие меняет поведение человека.

Кроме того, она обозначила границы и разрешила себе пользоваться этими приложениями только три раза в неделю. В результате она стала тратить меньше денег. «Разберитесь, на что вы тратите деньги, и измените обстоятельства так, чтобы это было тяжелее сделать», — посоветовала она.

Так что запишите свои расходы и подумайте, от каких мелочей вы можете спокойно отказаться. Например, не покупать кофе по утрам, использовать общественный транспорт вместо такси, реже ходить в рестораны и бары или что-либо еще.

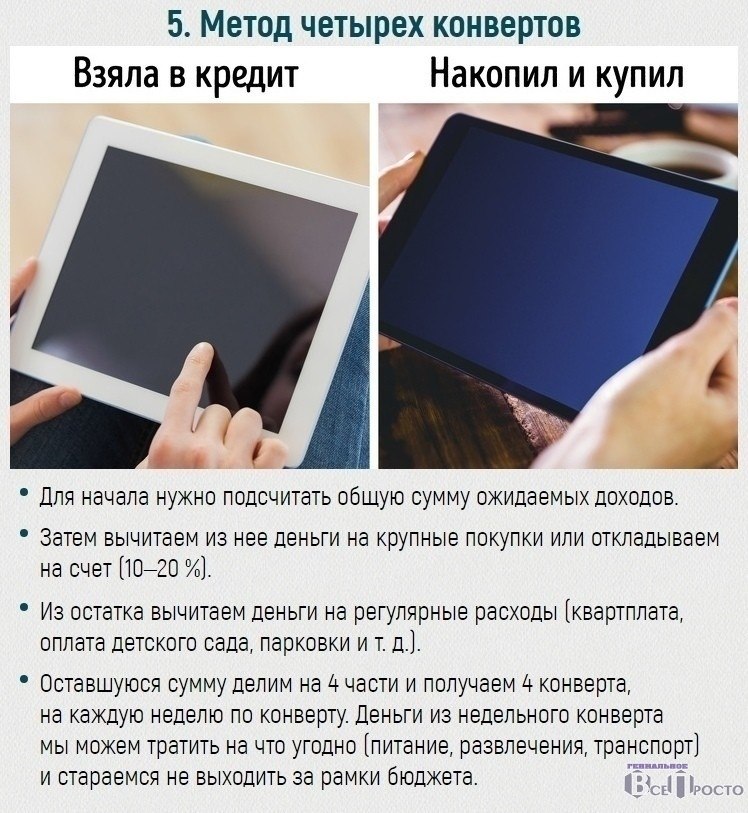

Личный финансовый план: что это такое и зачем он нуженРазложить деньги по «четырем конвертам»Сумму, которая осталась, поделите на четыре. Так у вас получится определенное количество средств на каждую неделю месяца — их можно свободно тратить. По словам Игоря Файнмана, такой способ постепенно прививает финансовую дисциплину. Деньги необязательно класть в конверты, как можно подумать из названия этого приема. Вместо этого можно открывать субсчета в банке, отмечает Файнман.

Но можно и воспользоваться настоящими конвертами, чтобы наглядно видеть, сколько у вас денег на месяц. Согласно исследованию Dun & Bradstreet, люди тратят на 12–18% больше, если пользуются картами вместо наличных.

Другой способ использовать эту систему — собрать конверты, распределив их по категориям. Например, под названиями «продукты», «аренда», «развлечения» и другие.

Кроме того, если позволяют обстоятельства, можно придерживаться правила личного бюджета 50/30/20. Оно означает, что 50% дохода идут на аренду жилья и продукты, 30% — на поездки и питание вне дома, а еще 20% — на погашение долгов и сбережения. В таком случае конвертов может быть три.

В таком случае конвертов может быть три.

Фото: Ralph Orlowski / Getty Images

Больше зарабатывать и приумножать капиталЧтобы накопить средства, не обязательно только лишь экономить. Можно найти способ зарабатывать больше и, соответственно, больше откладывать. По мнению финансового советника Натальи Смирновой, если расходы человека равны или превышают его доходы, то он не очень рентабелен и нужно менять ситуацию. Однако подработка должна быть такой, чтобы ее можно было комфортно сочетать с основной работой.

По словам Смирновой, также стоит оценить свое положение на рынке. Может, вы заслуживаете повышения зарплаты, так как вы хороший специалист, или способны повысить свою квалификацию и стать более востребованным. Смирнова полагает, что прибавка к зарплате должна окупать вложения в себя. Кроме того, можно продать не используемую десятилетиями землю и другое нерентабельное имущество, а также рефинансировать кредиты.

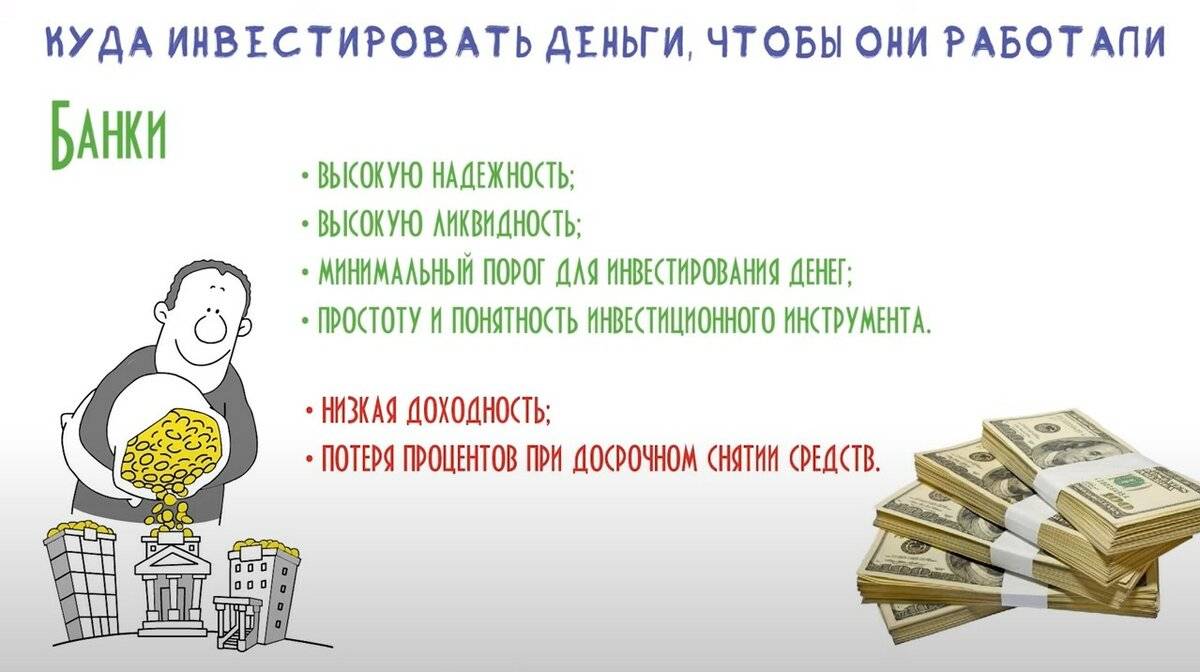

Средства, которые вы копите, можно инвестировать, чтобы они работали и приносили дополнительный доход. Во что вкладывать, зависит от риска, на который вы готовы пойти, а также от поставленной цели и предполагаемого срока ее реализации. Например, в недорогие дивидендные акции, корпоративные облигации , ETF и ПИФы. Подробнее можно почитать в другом нашем материале.

В сервисе «РБК Инвестиции

» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Начните с открытия счета. Это займет не более пяти минут.

ПодробнееСемь способов легко накопить деньги

Достичь своей финансовой цели проще тем, кто умеет грамотно распоряжаться своими деньгами.

У каждого человека есть материальная мечта. Купить дачу, машину, квартиру или поехать в путешествие в дальние страны – желания могут быть разными. Но вот способ достижения заветной цели для среднестатистического россиянина чаще всего один – копить.

Конечно, можно воспользоваться советами из интернета о том, что надо визуализировать свои желания и они рано или поздно исполнятся. Возможно, этот способ и работает. Но готовы ли вы потратить несколько лет жизни на проверку?

Гораздо эффективнее что-то предпринимать, действовать. И тогда ваша мечта точно исполнится и, возможно, быстрее, чем если бы вы ждали некоего подарка судьбы.

Итак, как же следует правильно копить деньги.

Возьмите за правило каждый месяц в день получения зарплаты откладывать 20 процентов в копилку или на счет в банке. Какой бы ни была эта сумма, она не сможет значительно повлиять на ваш уровень жизни. Максимум чего вы лишитесь – ненужных трат в виде шоколадок, перекусов в кафе и пр.

Выбрав в онлайн-магазине понравившиеся товары, не торопитесь их оплачивать. Дайте себе время на обдумывание – несколько часов, а лучше один день. Если по истечении срока вы все еще захотите их купить – покупайте. Но скорее всего, какие-то позиции из списка в «корзине» вы удалите без сожаления.

Нарисуйте на бумаге или в приложении в телефоне табличку с 52 ячейками (по количеству недель в году). В каждой напишите примерную сумму, которую вы могли бы откладывать еженедельно ради достижения заветной цели. Сумма, кстати, может варьироваться: в период праздников и дней рождений родных — меньше, в обычное время – больше. Отложив указанную сумму в «фонд вашей мечты», выделяйте ячейку ярким цветом, а внизу пишите сколько уже денег удалось отложить. Чем красивее будет табличка и больше сумма, тем легче будет откладывать деньги. Мотивация будет расти как на дрожжах. Ведь заветная мечта вот-вот будет исполнена.

Договоритесь сам с собой о том, что в течении некоторого времени вы постараетесь не тратить деньги на шоколадки, сигареты или пиво (у каждого статья нежелательных расходов будет своя). Каждый раз, когда захочется нарушить обещание, кладите сумму, равную стоимости «вредного» продукта или товара в специальный конверт. Через неделю (две или месяц) посчитайте сумму – она наверняка вас впечатлит.

С каждой премии или внезапного поступления денег половину откладывайте «на мечту». Эти деньги все равно вы потратили бы как-то бесцельно, отмечая «приятную неожиданность».

Если вы имеете склонность тратить все «бесхозные» деньги, каждый раз после получки, отделите сумму, равную обязательным тратам: ЖКХ, еда, лечение, проезд на работу и пр, а остальные обменяйте в банке на валюту. Таким образом, вы обезопасите себя от случайных и бесполезных трат. Ведь чтобы что-то купить, сначала придется идти в банк с паспортом, чтобы обменять иностранные банкноты.

Если у вас есть уже ненужные вам или домашним вещи, постарайтесь их продать на сайтах бесплатных объявлений или через знакомых. Вырученные деньги приблизят вас к заветной мечте.

Как накопить деньги для ребенка на будущее

Как накопить деньги для ребенка на будущее

22.03.2021Каждый родитель задается вопросом: как накопить деньги ребенку для достижения всех его будущих целей и желаний. Чтобы обеспечить детям финансовую поддержку, необходимо заранее открыть накопительный счет ребенку.

Как накопить деньги для ребенка на будущее, не прибегая к кредитам?

- найти наиболее эффективные инструменты для реализации цели;

- сберечь имеющиеся средства;

- защитить свои сбережения от инфляции;

- преумножить сбережения.

Важно помнить, что уровень инфляции за 15 лет вырос более чем на 50%. То есть, 2000 ₽, отложенные «под подушку» в 2013 году потеряли половину своей стоимости. Значит, необходимы эффективные финансовые инструменты, которые защитят деньги от инфляции и принесут дополнительный доход.

Какие инструменты наиболее эффективны и помогут достичь цели?

1. Счет в банке (банковский депозит) — инструмент без особых финансовых рисков, больше подходит для достижения краткосрочных целей.

2. Индивидуальный инвестиционный счет (ИИС) — очень рисковый инструмент, который может оставить вас без вложенных средств, но есть шанс получить доход около 10−15%. По сути, подходит для среднесрочных целей (3 — 5 лет).

3. Накопительное страхование жизни (НСЖ) — безрисковый инструмент, подходит только для долгосрочных целей (от 5−15 лет) и позволит получить гарантированный доход и защитить себя и ребенка от финансовых рисков, связанных со здоровьем.

Банковский депозит

- можно открыть онлайн, не выходя из дома;

- суммы до 1 400 000 ₽ застрахованы;

- дополнительный доход около 5%;

- при выборе надежного банка риск финансовых потерь минимален.

Как открыть счет ребенку на накопительную карту, можно узнать в банке, которым вы пользуетесь, так как дополнительный доход по таким программам примерно одинаковый во всех банках.

Важное дополнение: Очень внимательно прочитайте условия договора. Если в договоре фигурирует слово «Инвестиционный» — это значит, что вам нужно будет распределить свои деньги между депозитом и ИИС.

Индивидуальный инвестиционный счет (ИИС)

Индивидуальный инвестиционный счет — способ инвестирования, по сути, это брокерский счет со льготным налогообложением и некоторыми ограничениями. Также бывает ИИС с доверительным управлением, где все операции по счету совершает управляющая компания.

У ИИС есть ряд преимуществ:

- просто открыть и нет лимитов для вложений;

- с помощью правильно выбранных инструментов можно легко «переиграть» инфляцию;

- у вас есть возможность получить до 52 000 ₽ в год за счет налогового вычета.

У ИИС также существует ряд значительных недостатков:

1. Если вы захотите снять свои средства раньше, чем через 3 года, вам необходимо будет вернуть налоговый вычет.

2. Нужно выбирать инструменты, учитывая свою готовность к риску (выше риск — выше доход, но и выше вероятность остаться ни с чем).

3. Внимательно читать договор с брокером и учитывать комиссии, иначе вы можете потерять больше, чем приобретаете.

Но важно учитывать, вероятность потерять средства — 50%, а также необходимо вычесть комиссии брокеру (у каждого они разные).

Накопительные программы

Полис накопительного страхования жизни, где выгодоприобретателем является ребенок — один из самых распространенных инструментов для целевых накоплений на сегодняшний день. Чаще всего родители используют его как гарант для своих детей от разнообразных рисков в будущем или в качестве накоплений на обучение.

С помощью НСЖ вы сможете:

- накопить и сохранить собственные средства;

- накопить на конкретную долгосрочную цель;

- самостоятельно накопить на пенсию;

- позаботиться о будущем своей семьи и близких;

- сохранить или спрятать свои деньги (средства, размещенные на счете накопительного страхования жизни не могут быть изъяты даже по решению суда).

Как это происходит?

Вы, с помощью регулярных страховых взносов, формирует фонд итоговых накоплений в размере страховой суммы для ребенка, которая будет выплачена по окончании срока действия программы.

Если произойдет несчастный случай и вы потеряете трудоспособность, страховая компания продолжит делать взносы за вас, чтобы к назначенному сроку ребенок получил всю сумму, указанную в договоре.

О плюсах НСЖ:

1. По программе НСЖ доход гарантирован, а сумма фиксируется в договоре изначально.

2. Вы можете вернуть 13% от суммы, уплаченной по договору страхования жизни, с помощью налогового вычета. Например, если вы открыли программу накопительного страхования на 5 лет, а ваш ежегодный взнос равен 120 000 ₽, то вы можете дополнительно получить 78 000 ₽ от государства в случае, если вы официально трудоустроены.

3. Получателем средств может быть любой, в том числе, ваш ребенок. Выплату по такому договору можно получить достаточно быстро — в течение месяца.

4. НЖС подходит не только для накопления на детей, но и для передачи наследства. Ведь получить деньги по такому договору может только тот, кто указан в нем в качестве выгодоприобретателя.

5. Деньги, вложенные по программе НСЖ, не могут быть конфискованы или заморожены даже по решению суда. Важно еще и то, что при разделе имущества деньги по таким программам не делятся между супругами, так как не являются совместно нажитым имуществом.

6. Вы можете сами наполнять программу дополнительными рисками, от которых она будет финансово вас защищать.

7. Программы накопительного страхования часто включают в себя дополнительные полезные инструменты. Например, наши программы дополнены услугой «Телемедицина», с помощью которой вы сможете получить медицинскую консультацию 24/7 В любой точке мира.

О подводных камнях:

- Обязательным условием договора является регулярное внесение средств. Если вы не сделаете взнос в указанный период (вы сами его выбираете до подписания), то внесенные деньги будут утеряны.

▶ Но, например, в нашей компании по многим программам у клиента есть в запасе 15 дней, чтобы сделать платеж — льготный период.Что делать, если не можешь внести деньги:

Обязательно сообщите об этом страховой компании. Здесь все индивидуально, но специалисты могут предложить выход, например, уменьшить сумму выплат или дать отсрочку.

- Если вы расторгните договор досрочно, то получите обратно только часть внесенных средств. Потому что страховая компания инвестирует деньги, чтобы обеспечить ваш гарантированный дополнительный доход. Так же как банку невыгодно, чтобы вы снимали деньги с депозита досрочно, так и страховым компаниям невыгодно досрочное расторжение.

- Не стоит менять условия договора в первые три года. По сути изменения в договоре — это новый договор. Если переподписывать его, страховой компании придется пересчитать ставки и тарифы, и вы можете потерять часть уже вложенных средств.

Дополнительно: при потере трудоспособности (даже на следующий день после подписания договора), страховая компания вместо клиента продолжит уплачивать взносы до окончания срока договора. И клиент получит в итоге ту сумму, которую он планировал накопить.

Обязательства страховой компании наступают сразу после подписания договора. Поэтому во всех страховых компаниях по накопительным программам формируется страховой резерв. Из-за чего, при досрочном расторжении, клиент не получает всю сумму внесенных средств. По программе Ценный актив, средства также досрочно не возвращаются.

Само по себе накопительное страхование жизни — это история про финансовое планирование, про заботу о будущем и, что важнее — о своих близких. При выборе накопительной программы у Жанны будут собственные накопления, дополнительный доход, который защитит деньги от инфляции, а также, гарантия на будущее, если с ней что-то случится, то ребенок получит всю сумму, прописанную в договоре страхования жизни к назначенному сроку. В отличие от остальных финансовых инструментов.

Девять странных способов, которые помогают копить деньги

Читать по теме: Малоизвестные способы сэкономить: когда и как можно вернуть свои деньги?

Выбрать определенную банкноту и откладывать ее

«Я няня, и мне платят наличными. Когда я получаю банкноту в £5, то убираю ее в специальный конверт. Это мои деньги «на развлечения», и я знаю, что могу оплатить ими капучино или продолжить их откладывать, чтобы позволить себе ужин с друзьями», — Кортни, 32.

Когда я получаю банкноту в £5, то убираю ее в специальный конверт. Это мои деньги «на развлечения», и я знаю, что могу оплатить ими капучино или продолжить их откладывать, чтобы позволить себе ужин с друзьями», — Кортни, 32.

Завести банку для расходов на развлечения

«Каждую неделю я откладываю £100 на развлечения, в том числе на обеды и напитки. Я храню деньги в банке, которую самостоятельно украсила. Мне приходится буквально вытаскивать их оттуда, поэтому я внимательнее отношусь к тому, как их трачу, и это честнее. Например, если я иду куда-нибудь обедать, то использую только эти деньги, а не дебетовую карту. Поэтому если у меня с собой нет наличных, я ем то, что принесла из дома», — Дженни, 27.

Отказаться от кофе и откладывать сэкономленное

«Мне очень трудно устоять и не купить латте «просто так». И я знаю, что кофе стоит £3. Поэтому каждый раз, когда я хочу купить кофе, я завариваю его в офисе и откладываю £3. Это отличный способ, благодаря которому я вижу, сколько накопила» — Джессика, 23.

Использовать регулярные платежи

«Я отдавал за машину £250 в месяц. Когда кредит был выплачен, я продолжил перечислять деньги на счет. Поскольку я и раньше жил без этой суммы, то не чувствовал, что ущемляю себя, и было очень приятно видеть, как быстро растут мои сбережения», — Рамон, 30.

Экономить в течение небольшого времени

«Я чувствую, что могу экономить только в течение месяца. Поэтому я рассматриваю этот период как «тренировку». Я беру на работу завтрак и обед, посещаю только бесплатные мероприятия (однажды у меня дома была вечеринка, на которую каждый гость должен был принести бутылку алкоголя, давно пылившуюся у него дома). К концу этой финансовой диеты у меня оказывается больше денег, и я лучше понимаю, на что их трачу», — Люк, 27.

Платить за то, что пьете дома

«Когда я работала в летнем лагере, там была система, основанная на доверии: за напиток из холодильника нужно было платить 50 пенсов. Сейчас я делаю так же дома — £1 за безалкогольный напиток и £2 – за бокал вина. Забавно, что я повесила на холодильник список «цен» для нас с мужем, и теперь, когда к нам приходят друзья, они тоже платят… хотя они не должны!», — Рейчел, 30.

Забавно, что я повесила на холодильник список «цен» для нас с мужем, и теперь, когда к нам приходят друзья, они тоже платят… хотя они не должны!», — Рейчел, 30.

Платить себе за публикации в Instagram

«Это странно, но когда я подумала, сколько знаменитости получают за спонсорские посты, то решила платить себе сама. За каждую фотографию я кладу в ящик £1 (хотя бы пытаюсь)», — Кэсси, 22.

Фото: Rawpixel.com / Shutterstock

Визуализировать цель, чтобы легче представлять ее

«Я знаю, что это звучит глупо, но мне нравится видеть, на что я коплю деньги. Поэтому я сделала карту желаний, посвященную отпуску, в который хочу поехать в этом году. Когда я вижу Грецию, мне намного легче не тратить £10 на ланч», — Лиз, 29.

Заморозить кредитную карту. В буквальном смысле

«Да, буквально, в пакете с водой. Я знаю, это клише, и я могу разморозить ее за несколько секунд под горячей водой, но это помогло мне избежать импульсивных покупок», — Маркита, 25.

Источник.

Фото на обложке: OPOLJA / Shutterstock

11 способов накопить денег, даже если вы не из семьи Рокфеллеров / AdMe

Все мы знаем тысячу способов сэкономить и тысячу оправданий, почему не делаем этого. Но разбудить в себе запасливого хомяка может каждый.

AdMe.ru собрал способы накопить значительную сумму денег, которые работают для любого уровня доходов.

1. Пользуйтесь приложением для учета доходов и расходов

Если вы хотите контролировать свои траты, без учета не обойтись. Скачайте специальное приложение по управлению персональными финансами. Его можно синхронизировать со своей банковской картой или платежной системой. Также оно позволяет планировать бюджет, наблюдать за статистикой доходов и расходов и напоминает об оплате счетов.

2. Боритесь с импульсивными покупками

Покупка симпатичной, хотя и не очень нужной вещи снимает напряжение и приносит кратковременное удовлетворение. На то, чтобы удержаться, не хватает силы воли. Если вам это знакомо, начните придерживаться следующих правил:

- Покупайте только то, что купили бы, даже если бы оно стоило в 2 раза дороже.

- Перед тем, как что-то купить, подумайте — как можно было бы по-другому использовать ту же сумму? Совершайте покупку только в том случае, если считаете, что именно этот вариант — лучший.

Измерьте цену вещи в стоимости вашего рабочего времени. Посчитайте, сколько стоит ваш час. Допустим, эта сумма равна $ 20. Чтобы купить вещь за $ 100, вам нужно работать 5 часов. Эта вещь того стоит?

3. Откажитесь от понтов

Исследования показывают, что больше всего денег на «статусные» товары (по отношению к объему своих доходов) тратят самые бедные слои населения. Корпорации вовсю пользуются нашей склонностью к демонстративному потреблению. Но новый айфон не стоит риска оказаться без денег в непредвиденных обстоятельствах. А если вы покупаете вещи ради понтов, самое время отказаться от них в пользу ваших собственных финансовых целей.

4. Оцените годовую стоимость ваших привычек

Затраты на ежедневные покупки лучше оценивать за год. Так проще решить, от каких привычек можно отказаться ради долгосрочных целей, а какие лучше вовсе не заводить. Чашка кофе стоит недорого, но если вы покупаете ее каждый день, то за 12 месяцев набегает приличная сумма. Например, если цена чашки $ 1, то вы тратите на кофе $ 365 в год.

5. Испугайте себя

Результаты исследований демонстрируют, что стресс заставляет нас быть бережливее. Так что иногда поразмышлять о том, что вы будете делать, если вас уволят или завтра начнется экономический кризис, бывает не так уж плохо.

6. Откладывайте деньги сразу после получения зарплаты

Соблюдайте правило «сначала заплати себе«. Определите сумму, которую сможете откладывать каждый месяц, и после получения зарплаты в первую очередь пополняйте ваш накопительный счет. С зарплаты рекомендуют откладывать 10–30 %, с премий и бонусов — 50 %.

Пользуйтесь визуализацией: запишите, сколько денег вы получите по окончании срока банковского вклада. Наша привычка привязываться к вещам (в том числе и к сумме будущих накоплений) поможет бороться с искушением пропустить ежемесячное отчисление — написанная цифра воспринимается как деньги, которыми мы уже владеем.

Психологически легче, если сумма будет списываться без вашего участия, поэтому настройте услугу автоотчисления денег.

7. Откройте депозит, с которого нельзя снять средства до окончания срока

Заведите депозит, который можно пополнять, но нельзя снять деньги до окончания срока. Так вы точно не потратите то, что решили сохранить, а процент по таким вкладам выше.

Если у вас есть возможность отложить деньги на долгий срок, выбирайте депозит, который нельзя ни пополнять, ни закрывать досрочно — у них процент еще выше. Долгосрочные депозиты открывайте в банке с высоким рейтингом. Его можно узнать на сайтах рейтинговых агентств — например, Fitch.

8. Заведите несколько счетов для разных целей

Копить лучше не просто так, а на определенные цели. Заведите отдельный счет для каждой финансовой цели — так проще вести расчеты и следить за прогрессом.

9. Разберитесь в банковских услугах

Для того, чтобы сэкономить, нужно ориентироваться в предложениях банков. Вот некоторые из услуг, которые позволяют сберечь деньги:

- Узнайте, предусмотрена ли для вашего накопительного вклада рекапитализация — начисление процентов на проценты. Чем старше вклад, тем выше «сложные проценты». Это выгоднее, чем когда проценты начисляются лишь в конце периода.

- Заведите карту с кешбэком — тогда небольшой процент от покупки будет возвращаться вам на счет в виде денег или бонусов.

- Настройте автоматическое округление остатка до нуля или двух: излишек будет перечисляться на отдельный счет и копиться незаметно для вас.

- Заведите карту, где процент начисляется на остаток средств. Он небольшой, но все равно позволяет уберечься от инфляции.

- Установите лимит на расход средств в день или в месяц. Это поможет не потратить лишнее.

- Если вы решили завести кредитку, выбирайте услугу с льготным периодом (обычно это 55 дней), когда вы можете пользоваться кредитными средствами без процентов. Такая возможность хороша, чтобы не упустить выгодные авиабилеты или товар со скидкой, но не пользуйтесь ей без необходимости.

10. Узнайте про другие способы сохранения и преумножения денег

Помимо банковских вкладов, изучите другие финансовые инструменты. Вот несколько примеров:

- Облигации — это ценные бумаги, с помощью которых государство или компания занимает у вас деньги и обязуется вернуть их с процентами.

- Инвестиционный пай — именной документ, подтверждающий вашу долю в паевом инвестиционном фонде (компании, которая инвестирует деньги в ценные бумаги — акции, облигации и т. д.).

Полис накопительного страхования жизни (НСЖ) – это договор со страховой компанией на длительный срок, который позволяет и защитить жизнь, и копить средства одновременно.

д.).

д.).11. Превратите экономию в квест

Экономить можно с азартом! Изобретайте собственные способы — главное, чтобы это работало лично для вас. Вот несколько небанальных примеров, как можно сэкономить:

- Время от времени меняйте поставщиков услуг (интернет-провайдера, мобильного оператора) — у многих из них есть выгодные предложения и скидки специально для новичков.

- Если вы пользуетесь платными медицинскими услугами или платите за образование, вы можете вернуть часть суммы как налоговый вычет.

- Следите за колесами своего автомобиля — правильно накачанные шины снижают расход топлива.

Любуйтесь своим банковским счетом, прямо как Скрудж МакДак! Когда вы видите сумму, на которую выросли ваши накопления, вы испытываете удовлетворение, и вам проще откладывать деньги дальше.

Как копить, можно подробнее прочитать здесь, здесь и здесь.

У многих из нас есть подсознательная установка — «экономят только нищие». Измените ее на «экономить — это круто». Пусть новый навык сначала дается нелегко, потом он станет автоматическим. Помните, «завтра заключается в сегодня, будущее создается в настоящем».

почему не получается накопить состояние — Work.ua

Кажется, уже каждый знает о том, что для того, чтобы хоть немного разбогатеть, нужно откладывать 10% заработка, планировать бюджет, вести учет трат. Но с богатением, как и с похудением: знания вроде есть, а силы воли нет. Хватит отмазок!

Живете от зарплаты до зарплаты? Собираетесь начать копить, но не получается? Дело далеко не всегда в невысоком заработке. Ведь достаточно изучить методы разумной экономии и перестать бросать деньги на ветер. Да и наверняка вы не раз обещали себе следовать (или хотя бы попытаться) тем многочисленным советам из умных книг: составлять бюджет и откладывать часть зарплаты. Но потом, как назло, возникали обстоятельства непреодолимой силы. А планы на горы накоплений катились в… бездну.

Да и наверняка вы не раз обещали себе следовать (или хотя бы попытаться) тем многочисленным советам из умных книг: составлять бюджет и откладывать часть зарплаты. Но потом, как назло, возникали обстоятельства непреодолимой силы. А планы на горы накоплений катились в… бездну.

Хватит это терпеть! Решили копить — копите. А Work.ua приводит контраргументы для самых популярных отговорок, которые как раз и мешают вам сколотить состояние.

Просто у меня был плохой день

Неудачный день — оправдание, несомненно, достойное. Но только не в том случае, если таких дней у вас в году 364. Впрочем, вариант, когда плохие дни случаются раз в 5 лет, но они плохи настолько, что ради успокоения вы сливаете все накопленное за последние 10, тоже не слишком хорош.

Привычка оправдывать необдуманные покупки неудачным днем или праздновать ими дни удачные, может в один день обнулить все ваши сбережения. Если вы жить не можете без того, чтобы не похвалить (или утешить) себя, то попытайтесь продумать систему нематериального поощрения: разрешите себе посмотреть на одну серию больше любимого сериала, соберитесь и поиграйте с друзьями в футбол или карты, оставьте домашние дела и лягте спать пораньше. ..

..

Я это заслужил

Конечно, вы усердно работали. И, конечно, вы что-то за это заслужили. Но согласитесь, что приятнее вознаградить себя чем-то по-настоящему ценным, чем устроить скудненький и кратковременный фейерверк в честь хорошо проделанной работы.

Гордитесь собой? Отложите финансовый эквивалент своей продуктивной работы в копилку или на депозит и подумайте о том, что прямо сейчас вы вознаградили себя, к примеру, 1/135 частью новой квартиры.

Я же трачу на важные вещи

Как устоять, увидев волшебное слово «распродажа», не купить вещь, если «Скидка до 70%»? Такие покупки способны съедать до нескольких тысяч в месяц.

Чтобы бороться со спонтанными покупками, нужно покупать только то, что вы купили бы, даже если бы оно стоило в 2 раза дороже. Также можно измерить цену вещи в стоимости вашего времени. Например, вы зарабатываете 300 грн в день. Посчитали? Ответьте себе: стоит ли того эта вещь.

Еще один вариант не поддаваться искушению распродаж: научитесь делать паузы. Собрались «выбросить» деньги на что-то якобы со скидкой? Отсчитайте эту сумму и отложите в сторону. Пару дней возьмите на размышление. Подумайте, так ли вам нужна облюбованная вещь. Если за 2-3 дня желание не исчезнет — покупайте. Если отпустило, добавьте эту сумму к своей подушке финансовой безопасности.

Собрались «выбросить» деньги на что-то якобы со скидкой? Отсчитайте эту сумму и отложите в сторону. Пару дней возьмите на размышление. Подумайте, так ли вам нужна облюбованная вещь. Если за 2-3 дня желание не исчезнет — покупайте. Если отпустило, добавьте эту сумму к своей подушке финансовой безопасности.

Начну копить, когда стану больше зарабатывать

Хм, в принципе, план неплох. Но давайте начистоту: вы уверены что это случится? Да, вы прекрасный специалист, лучший во вселенной продажник или суперталантливый дизайнер, но если последние годы ваш уровень зарплаты растет вместе с ценами, то хватит надеяться на удачу.

Наведите порядок в семейном бюджете. Чаще всего, когда люди, считающие, что у них все деньги расписаны до копейки, начинают вести учет расходов, обнаруживают, что тратят до трети своего дохода на всякую чепуху.

У меня все равно ничего не получается

Правда, совсем-совсем? Например, полгода вы вели семейный бюджет, откладывали N-сумму, а потом?

С накоплениями, как и со спортом. Наверняка вы неоднократно пробовали заниматься: начинали ходить в тренажерный зал, на фитнес, в бассейн. Первые раз пять вы очень старались, тренировались даже несколько дней в неделю. Но постепенно энтузиазм пропал. Вы появлялись на беговой дорожке все реже и реже. У вас много работы, вы очень устаете, не хватает времени, закончился абонемент. Да, да, знаем.

А слабо прозаниматься три года подряд каждый день или хотя бы через день? То-то и оно. Выдержать марафон гораздо сложнее, а управление денежными средствами, накопление, планирование — как раз марафон. Бессрочный. И начинать этот забег нужно не завтра, с понедельника или следующей зарплаты. Запишите свои траты уже сегодня после похода в супермаркет.

Читайте также

Чтобы оставить комментарий, нужно войти.

Зачем копить деньги и как это делать

Если вы тратите все, что зарабатываете, любая неожиданная трудность может стать серьезной проблемой. Конечно, есть кредиты и займы,

а также родственники, готовые одолжить, но дальновидные люди умеют сохранять и преумножать свои средства. При этом доля россиян,

имеющих сбережения, составила по итогам 2016 года лишь 40%. Основная причина такого низкого показателя – простое неумение правильно

распоряжаться личными финансами.

Конечно, есть кредиты и займы,

а также родственники, готовые одолжить, но дальновидные люди умеют сохранять и преумножать свои средства. При этом доля россиян,

имеющих сбережения, составила по итогам 2016 года лишь 40%. Основная причина такого низкого показателя – простое неумение правильно

распоряжаться личными финансами.

Умение копить деньги обычно появляется годам к 30. Сама мысль о создании финансовой подушки приходит к нам только когда мы перестаем жить

от зарплаты до зарплаты. До этого ведение бюджета сводится к тому, чтобы постоянно затыкать возникающие дыры, пытаясь остаться на плаву.

И только когда наших доходов начинает хватать на что-то, кроме самого необходимого, в голову приходят мысли о том, что неплохо бы начать откладывать. Именно это – первая ошибка в ведении личного бюджета, но делают ее почти все. Правда в том, что абсолютно не важно, сколько ты зарабатываешь,

начать следить за своими финансами и откладывать деньги можно всегда. Естественно, речь не идет о людях, близких к черте бедности.

Именно это – первая ошибка в ведении личного бюджета, но делают ее почти все. Правда в том, что абсолютно не важно, сколько ты зарабатываешь,

начать следить за своими финансами и откладывать деньги можно всегда. Естественно, речь не идет о людях, близких к черте бедности.

В 90% случаев причиной такой ошибки становится наше неосознанное отношение к деньгам: есть зарплата, которая уходит на покрытие наших расходов.

На этом все – в России до сих пор не принято думать о завтрашнем дне, анализировать структуру расходов и искать способы получения дополнительного дохода.

Отчасти это связано с тем, что рыночная экономика в нашей стране появилась совсем недавно, и ни родители, ни школа не учат финансовой грамотности.

При этом умение правильно вести собственный бюджет – один из важнейших и даже базовых навыков.

На что копить

Нужно четко понимать, для чего морочить голову с накоплением и планированием, если можно просто жить, как нравится. Глобально цель всего этого состоит в том, чтобы думать о завтрашнем дне и перестать исходить из ситуации, которая есть сейчас. При этом цели накоплений могут быть самыми разными:

- На черный день. Никто не может знать наверняка, с какими трудностями ему придется столкнуться. Конечно, деньги не решают всех проблем, но часто могут помочь в этом.

- На крупные покупки. Поставьте на одну чашу весов покупку кофе с собой каждый будний день в течение года,

на другую – возможность поехать на море на 10 дней в неплохой отель или купить хороший смартфон. Ну очевидно же.

- На жилье. Хорошие жилищные условия значительно улучшают качество жизни, и если накопить на покупку квартиры по-настоящему сложно, то собрать денег на начальный ипотечный взнос вполне реально.

- На образование детей. Сюда входят кружки, секции, репетиторы, и конечно платное высшее образование. Есть где разгуляться.

- Сложно быть по-настоящему конкурентоспособным на рынке труда, если весь твой багаж знаний получен 20 или даже 10 лет назад в университете.

- На старость. Ситуация с государственными пенсиями максимально непонятная, и гораздо разумнее самому заниматься этим вопросом.

- На инвестиции. Имея хорошую сумму, от ее постоянного преувеличения можно получать хороший доход.

- На отпуск. Отдых и смена обстановки – это по-настоящему важно, потому что помогает свежим взглядом взглянуть на все дела и находить новые решения для ежедневных задач. Используйте все возможности, чтобы путешествовать.

Ну очевидно же.

Ну очевидно же.

Правил накопления очень много, и каждому из нас подходят одни, но совсем не подходят другие. При этом очень важно понимать, что речь не идет о потере достоинства и

экономии абсолютно на всем. Начать плохо питаться, не следить за здоровьем и ходить зимой в холодной одежде – это совсем не то, что нужно для уверенности в завтрашнем дне.

Не просто копить

Сразу нужно сделать оговорку о том, что на самом деле нужно не откладывать, а инвестировать – к этому слову нужно привыкнуть и не бояться его. Все мы слышали об инфляции,

обесценивающей деньги: если они лежат под подушкой или в сейфе, этих денег становится меньше. То есть денег – физически – столько же, но нам ведь важны не сами деньги,

а то, что можно на них купить. В общем, если деньги не работают, купить на них с каждым днем мы сможем все меньше. Инструментов для инвестиций сейчас множество,

и их нужно выбирать в зависимости от суммы, целей и готовности к рискам. Самый простой же способ – это накопительный банковский счет или вклад. В них легко разобраться,

а их доходность позволит не потерять от инфляции, и даже несколько увеличить сумму ваших средств.

Как копить

Вот несколько базовых правил для накопления средств.

Правило 1: Записывайте расходы

Можно в блокнот, можно в файл на компьютере, можно в смартфон – в заметки или специальные приложения. Не ленитесь и разбейте траты на группы:

продукты, транспорт, одежда, развлечения, ланч на работе и так далее. Делайте так хотя бы месяц (хотя неплохо бы превратить это в привычку) и

вы увидите, почему ездите на старой машине или никак не можете сделать ремонт в ванной.

Смешно, но вам мешают ежедневный кофе по пути на работу и те самые четвертый, пятый и шестой коктейли в клубе, о которых вы жалели утром в воскресенье.

Правило 2: Урежьте каждую из статьей расходов

Сэкономить можно на каждой из них. Пересмотрите свой рацион и сократите количество готовой еды из магазинов и кулинарий, а также ресторанов и кафе –

покупайте продукты и готовьте дома. Так будет гораздо дешевле и конечно полезнее. Откажитесь хотя бы от части вкусностей типа пирожных, тортов,

фастфуда и прочих чипсов. Аргументы те же – любители всего этого тратят ощутимые суммы, а получают довольно вредные трансжиры и простые углеводы.

Удовольствие тоже получают, поэтому есть только куриную грудку с рисом все же не стоит.

Подберите более выгодные тарифы за связь и интернет, изучите счета за коммунальные услуги – тут тоже есть, что урезать.

Пересмотрите свой рацион и сократите количество готовой еды из магазинов и кулинарий, а также ресторанов и кафе –

покупайте продукты и готовьте дома. Так будет гораздо дешевле и конечно полезнее. Откажитесь хотя бы от части вкусностей типа пирожных, тортов,

фастфуда и прочих чипсов. Аргументы те же – любители всего этого тратят ощутимые суммы, а получают довольно вредные трансжиры и простые углеводы.

Удовольствие тоже получают, поэтому есть только куриную грудку с рисом все же не стоит.

Подберите более выгодные тарифы за связь и интернет, изучите счета за коммунальные услуги – тут тоже есть, что урезать.

Правило 3: Расставьте финансовые приоритеты

Современная экономическая система построена на том, чтобы мы постоянно потребляли, и существуют целые компании с огромными штатами,

задача которых – подтолкнуть нас к этому. Все новые и новые модели смартфонов и плазменных телевизоров, модные лишь в этом сезоне вещи

и поддержание статуса «чтобы не хуже, чем у других». Перед очередной покупкой нам стоит задавать себе лишь один вопросы: «Мне действительно это нужно?».

Именно осознанное потребление часто становится ключом к финансовой стабильности. Нужно просто решить, что важнее – айфон последней подели или курсы английского языка.

Правило 4: Выберите цель, а лучше несколько

Если начать откладывать деньги без цели, то очень быстро можно забросить эту идею. Ведь не понимая, какой нужен результат, сложно делать все необходимое для его достижения.

Отпуск, новая машина, диван – не суть. Определитесь с одной или несколькими целями и рассчитайте срок их достижения.

Правило 5: Заведите накопительный счет

После того, как вы научились записывать, а потом и контролировать расходы, вы наверняка поймете, какую сумму можно откладывать каждый месяц без ухудшения качества жизни. Это могут быть 10, 15 или 20 процентов от дохода – не так важно, сколько именно, гораздо важнее делать это постоянно и не забирать деньги раньше времени.

Это могут быть 10, 15 или 20 процентов от дохода – не так важно, сколько именно, гораздо важнее делать это постоянно и не забирать деньги раньше времени.

Правило 6: Увеличьте доходы

Подумайте, в каких областях вы сильны – наверняка найдется дело, которым вы могли бы заниматься помимо основной работы. А если вы умеете что-то делать хорошо,

скорее всего найдутся и люди, готовые вам за это платить. Главное в этом деле – быть активным и постоянно искать возможности.

Как не надо делать

Правила простые, но даже здесь есть ряд ошибок, которые многие допускают. Вот основные:

- Откладывать только деньги, которые остаются после обязательных трат. Решите раз и навсегда, что вложение в ваше будущее – это ключевая трата.

- Случайно тратить накопленное. Не позволяйте своим слабостям вставать на пути у ваших целей, понравившееся дорогое платье или ботинки – это не цель.

- Впадать в крайности. Не превращайте накопление денег в самоцель. Вы не будете рады появлению лишних средств, если начнете жить, отказывая себе буквально во всем.

Решите раз и навсегда, что вложение в ваше будущее – это ключевая трата.

Решите раз и навсегда, что вложение в ваше будущее – это ключевая трата.Что в итоге

Осмыслив все это и начав выполнять, вы увидите, что правила совсем не сложные, а ошибок легко избежать. При этом важно понимать, что самый главный плюс

в управлении финансами, как это ни странно, не материален. Имея дополнительные средства, вы получаете чувство психологической защищенности и уверенность в себе. Ваши внутренние ресурсы перестанут уходить на то, чтобы переживать и беспокоиться о завтрашнем дне. На смену беспокойству должно прийти умение оценивать риски,

которые есть всегда.

10 лучших способов сэкономить

Все мы хотим сэкономить. И будь то отказ от мокко латте за 4 доллара в неделю или откладывание экзотических семейных каникул, у каждого есть свой способ сэкономить.

Используйте эти советы по экономии денег, чтобы генерировать идеи о лучших способах экономии денег в повседневной жизни.

1. Погасите долг

Если вы пытаетесь сэкономить деньги за счет составления бюджета, но все еще несете большое долговое бремя, начните с долга.Не убежден? Сложите сумму, которую вы тратите на обслуживание долга каждый месяц, и вы быстро увидите. Как только вы освободитесь от уплаты процентов по своему долгу, эти деньги можно легко вложить в сбережения. Персональная кредитная линия — это лишь один из вариантов консолидации долга, чтобы вы могли лучше его погасить.

2. Установите цели сбережений

Один из лучших способов сэкономить — это визуализировать, на что вы откладываете. Если вам нужна мотивация, установите цели сохранения вместе с графиком, чтобы упростить сохранение.Хотите купить дом через три года с 20-процентным первоначальным взносом? Теперь у вас есть цель, и вы знаете, что вам нужно откладывать каждый месяц для ее достижения. Используйте калькуляторы экономии в регионах, чтобы достичь своей цели!

3. Сначала заплатите себе

Настройте автоматический дебет со своего текущего счета на сберегательный счет каждый день выплаты жалованья. Будь то 50 долларов каждые две недели или 500 долларов, не отказывайтесь от здорового долгосрочного плана сбережений.

4. Бросить курить

Нет, бросить курить, конечно, непросто, но если вы выкуриваете полторы пачки каждый день, это составляет почти 3000 долларов в год, вы можете сэкономить, если бросите курить.По данным Центров по контролю за заболеваниями, процент американцев, которые курят сигареты, впервые с середины 1960-х годов сейчас ниже 20 процентов — присоединяйтесь к клубу!

5. Возьмите «Staycation»

Хотя этот термин может быть модным, за ним стоит прочная мысль: вместо того, чтобы тратить несколько тысяч на авиабилеты за границу, поищите у себя на заднем дворе, чтобы весело провести отпуск рядом с домом. Если вы не умеете проехать расстояние, поищите дешевые авиабилеты в вашем регионе.

6.Потратьте, чтобы сэкономить

Посмотрим правде в глаза, расходы на коммунальные услуги редко снижаются со временем, поэтому возьмите на себя ответственность сейчас и сделайте свой дом непогрешимым. Позвоните в свою коммунальную компанию и попросите провести энергоаудит или найдите сертифицированного подрядчика, который проведет для вас анализ энергоэффективности всего дома. Это будет варьироваться от простых улучшений, таких как герметизация окон и дверей, до установки новой изоляции, сайдинга или высокоэффективных приборов и продуктов ENERGY STAR. Со временем вы можете сэкономить тысячи на коммунальных расходах.

7.Экономия на коммунальных услугах

Понижение температуры термостата вашего водонагревателя на 10 ° F может сэкономить 3-5 процентов затрат на электроэнергию. А установка водонагревателя по запросу или без резервуара может обеспечить до 30 процентов экономии по сравнению со стандартным водонагревателем с накопительным резервуаром.

8. Собирайте обед

Очевидный совет по экономии денег — найти повседневные сбережения. Если покупка обеда на работе стоит 7 долларов, а доставка обеда из дома стоит всего 2 доллара, то в течение года вы можете создать чрезвычайный фонд в размере 1250 долларов или внести значительный вклад в план колледжа или пенсионный фонд.

9. Создайте процентный счет

Для большинства из нас хранение сбережений отдельно от текущего счета помогает уменьшить склонность время от времени занимать из сбережений. Если ваши цели более долгосрочные, подумайте о продуктах с более высокой доходностью, таких как Regions CD или Regions Money Market, для еще большей экономии.

10. Годовая оценка ваших расходов

Вы платите 20 долларов в неделю за закуски в автомате в вашем офисе? Это 1000 долларов, которые вы удаляете из своего бюджета на газированные напитки и закуски каждый год.Внезапно эта привычка оборачивается значительной суммой.

Откройте текущий счет онлайн сегодня. Нужна помощь в принятии решения? Мы можем помочь вам найти для вас подходящую учетную запись.

Как сэкономить деньги: 17 проверенных способов

Мы собрали несколько способов сэкономить деньги, от изменения повседневных привычек до сокращения ежемесячных счетов и внесения долгосрочных изменений.

17 способов сэкономить деньги

1. Используйте автоматизированный инструмент

Найдите приложение или банковский счет, которые упрощают работу по экономии.Digit и Qapital автоматически переводят небольшие суммы с вашего текущего счета на отдельный сберегательный счет. Узнайте о приложениях, которые автоматизируют для вас экономию.

2. Подсчитайте свои монеты и банкноты

Ежедневно опорожняйте карманы и начинайте собирать лишнюю сдачу. Затем отнесите свою коллекцию в банк и положите ее прямо на свой сберегательный счет, а не на текущий счет. Если вы хотите следить за своими расходами, используйте долларовые купюры вместо кредитных карт.Труднее расстаться с холодной наличкой.

3. Подготовка к походу за продуктами

Небольшая работа перед походом в продуктовый магазин может иметь большое значение, чтобы помочь вам сэкономить деньги на продуктах. Проверьте свою кладовую и составьте список покупок, а затем используйте купоны и программы лояльности, чтобы максимально сэкономить при совершении покупок.

4. Заказывайте меньшие порции в ресторанах

5. Получите скидки на развлечения

6. Составьте план крупных покупок

Выбирайте время для покупки бытовой техники, мебели, электроники и прочего в соответствии с годовыми периодами распродаж.И не покупайте ничего на скорую руку. Всегда ждите день или два перед покупкой, чтобы ограничить угрызения совести покупателя.

7. Ограничение покупок в Интернете

Сделайте покупки в Интернете более сложными. Вместо того, чтобы сохранять свою платежную информацию, заставляйте себя вводить свой адрес доставки и номер кредитной карты при каждом заказе. Вероятно, вы сделаете меньше импульсивных покупок.

Знайте, куда идет каждый доллар

Найдите способы тратить больше на то, что вам нравится, и меньше на то, что вам не нравится.

8. Делайте собственные подарки

9. Уменьшите оплату за машину

10. Свяжите кабели и Интернет

Вы можете снизить свой счет за кабельное телевидение на 40 долларов в месяц, изменив пакет кабеля. . И вы можете сэкономить более 1000 долларов за два года, объединив кабельные и интернет-услуги, в зависимости от вашего оператора связи.

11. Переключитесь на тарифный план сотового телефона

Смена тарифного плана — это один из способов сэкономить деньги на счетах за сотовый телефон, но не единственный.Удаление страховки из вашего плана может сэкономить вам почти 100 долларов в год на каждую линию.

12. Следите за своими счетами за электричество

13. Уменьшите выплаты по студенческому кредиту

14. Отмените ненужные подписки

15. Отслеживайте расходы

16. Рефинансируйте ипотеку

Рефинансирование Ваша ипотека для получения более низкой процентной ставки может сэкономить вам несколько сотен долларов каждый месяц. Воспользуйтесь нашим калькулятором рефинансирования ипотеки, чтобы узнать, сколько вы можете сэкономить.

17. Установите цели экономии

Как сэкономить деньги с помощью бюджета

Один из разумных способов управлять своими деньгами — и, надеюсь, удерживать их больше — это придерживаться бюджета.

В NerdWallet мы думаем о бюджете как о плане расходов, потому что экономия денег не означает, что вы должны полностью отказаться от расходов. Это просто означает, что вы должны ставить одни финансовые цели выше других.

Мы рекомендуем бюджет 50/30/20 для разумного управления капиталом.Посвящайте 50% своего дохода на нужды, 30% на нужды и 20% на сбережения. Если вы обнаружите, что одно из ваших ассигнований превышает эти проценты, внесите некоторые корректировки в соответствии с формулой.

По мере того, как вы приближаетесь к своей конечной финансовой цели, убедитесь, что вы поместили вновь обретенные средства на хороший высокодоходный сберегательный счет, чтобы получить максимальную прибыль. Некоторые из лучших онлайн-счетов платят процентные ставки, которые намного выше, чем у крупных традиционных банков.

Лучшие приложения для экономии денег — NerdWallet

Приложения для экономии денег могут со временем упростить процесс экономии денег.Вы можете автоматически пополнять свою копилку, чтобы сберегательные цели можно было достичь без стресса. Ознакомьтесь с некоторыми из наших любимых приложений ниже.

Желуди: лучший вариант для инвестиций

| |

Qapital: лучше всего подходит для постановки целей

| |

Цифра: Лучшее для простоты

|

Денежные выигрыши начинаются с игровых планов

Найдите способы сэкономить деньги с помощью наличных денег, карт и банковских счетов в одном месте.

1.Acorns

Лучшее для инвестиционных вариантов

Как это работает: Acorns — это приложение для инвестирования, которое округляет ваши покупки до ближайшего доллара и автоматически добавляет разницу, взятую со связанного расходного счета, на инвестиционный счет Acorns. Эти деньги вкладываются в портфель в зависимости от вашего дохода и целей, и вы получите прибыль от инвестиций.

Базовая учетная запись Acorns стоит 1 доллар в месяц. (Ежемесячная плата составляет 3 доллара за вариант, который включает пенсионный и текущий счет, и 5 долларов, если вы добавляете инвестиционные счета для детей).Каждый портфель Acorns состоит из торгуемых на бирже фондов (обычно это корзина акций и облигаций) с вариантами, которые варьируются от консервативных (с более высоким процентом облигаций) до агрессивных (с более высоким процентом акций).

Преимущество: если вы совершаете покупки у одного из партнеров компании, например Apple и Walmart, с использованием связанной дебетовой карты, партнер возвращает деньги на ваш инвестиционный счет в Acorns.

Недостатки: поскольку инвестиции не гарантированы, ваш баланс может сократиться, если произойдет падение инвестиций, на которые вы разместили свои средства.Снятие денег с вашего счета также может занять несколько дней, потому что сначала необходимо продать акции инвестированного ETF.

2. Qapital

Как это работает: Qapital позволяет вам устанавливать правила для автоматизации сбережений. Например, каждый раз, когда вы тратите деньги со связанного счета финансирования, Qapital может округлить сумму до ближайшего доллара (или более) и перевести сумму на целевой счет, застрахованный Федеральной корпорацией по страхованию депозитов. Или вы можете внести набор пополняйте свой фонд на регулярной основе.Вы зарабатываете 0,10% процентов — это мало для онлайн-сберегательного счета, но неплохая ставка для проверки.

Вам понадобится внешний текущий счет, чтобы подключиться к Qapital и финансировать свои цели. Вывод денег со счета Qapital занимает от одного до двух рабочих дней.

Перки: Qapital дает вам возможность ставить совместные цели с семьей или друзьями. Вы можете установить различные правила, связанные с расходами, так же, как и для индивидуальных целей.

Недостатки: вы должны быть участником, чтобы использовать приложение, и есть три уровня членства, которые стоят 3, 6 или 12 долларов в месяц, соответственно, с более высокими уровнями, предлагающими больше возможностей настройки и образовательных ресурсов.Кроме того, хотя дебетовую карту аккаунта Qapital Spending можно использовать для переводов и покупок бесплатно, за использование банкоматов может взиматься комиссия. (Qapital не будет взимать с вас плату, но владелец банкомата может.)

сравните несколько любимых сберегательных счетов nerdwallet

3. Digit

Как это работает: Digit рассчитывает, сколько вы можете сэкономить, исходя из ваших расходов и структура доходов на привязанном банковском счете. Затем он переводит деньги, которые вы можете сэкономить, на счет, застрахованный FDIC.При регистрации в Digit предоставляется 30-дневный бесплатный пробный период, но после этого он будет стоить 5 долларов в месяц.

Perk: вы будете зарабатывать 0,10% годовых сберегательных бонусов, выплачиваемых каждые 90 дней, в зависимости от среднего дневного баланса, хранящегося на вашем счете Digit в течение этого периода.

Обратная сторона: хотя вы можете установить максимальную дневную сумму для перевода со своего внешнего банковского счета, в противном случае вы не контролируете точную сумму цифровых переводов каждый день. Это означает, что автоматическое сбережение цифр теоретически может вызвать овердрафт на внешнем счете.Чтобы этого избежать, вам следует внимательно следить за своим балансом и схемами переводов. У вас также есть возможность приостановить цифровые переводы. Кроме того, Digit возместит до двух комиссий за овердрафт, связанных с такими переводами.

Использование приложений для экономии денег

Если вам сложно создать сберегательный баланс, использование приложения, которое автоматически делает это за вас, может стать хорошим первым шагом. Приучите себя регулярно откладывать немного денег — и видеть, как ваш баланс увеличивается и увеличивается — может помочь вам успешно управлять доходами и расходами.(Узнайте больше о том, как работают сложные проценты.) Когда у вас есть немного денег, вы можете сделать следующий шаг и открыть или внести вклад в обычный сберегательный счет.

Как открыть сберегательный счет

Если у вас нет сберегательного счета, вы можете открыть его, подав заявку онлайн или в отделении банка. Вам нужно будет указать свой номер социального страхования и контактную информацию, а также хотя бы одну форму идентификации, например водительские права или паспорт.(Для совместной учетной записи каждый, кто хочет получить доступ к учетной записи, должен предоставить эту информацию и удостоверение личности.) Обычно вы можете внести деньги наличными (если лично) и чеком, а также банковским переводом с существующего счета.

Сколько у меня должно быть сбережений?

Для сберегательного счета, на котором хранится ваш фонд на случай чрезвычайной ситуации, постарайтесь покрыть основные жизненные расходы на сумму от трех до шести месяцев. Вы можете начать с малого — сэкономив всего 500 долларов, вы сможете оплатить некоторые чрезвычайные финансовые ситуации, не влезая в долги.

Для краткосрочных нужд может быть удобно иметь несколько сберегательных счетов или один, разделенный на «ведра», особенно если вы откладываете деньги для достижения определенных целей, например отпуска. Но как только у вас появится резерв на случай чрезвычайных ситуаций, попробуйте начать создание пенсионного счета с инвестициями, на котором эти доллары будут приносить больше, чем на сберегательном счете.

Рассчитайте сбережения

Готовы пополнить свой банковский счет? Воспользуйтесь нашим калькулятором экономии, чтобы узнать, сколько вы можете сэкономить.

+ Ознакомьтесь с обзором наших лучших денежных приложений для сбережений и инвестирования

Лучшие денежные приложения для сбережений и инвестирования

Желуди: лучшее для инвестиционных вариантов

Qapital: Лучшее для постановки целей

Цифра: Лучшее для простоты

15 способов снизить счет за электроэнергию в 2020 году

Держать свет включенным недешево — не говоря уже об кондиционировании воздуха, печи и водонагревателе.Фактически, по данным Министерства энергетики, типичная семья тратит более 1400 долларов в год на коммунальные услуги.

Настройка использования может снизить ваш счет на 25%. Попробуйте эти эффективные способы сэкономить деньги:

Проверьте уплотнения окон, дверей и бытовой техники.

Дайте толчок вашему термостату.

Отрегулируйте температуру холодильника и морозильной камеры.

Не стирайте одежду в горячей воде.

Отрегулируйте температуру на водонагревателе.

Покупка энергоэффективной техники.

Спросите о скидках.

Поменяйте лампочки местами.

Отопление и охлаждение

Отопление и охлаждение дома — самые большие виновники высоких счетов за коммунальные услуги и лучшие места для поиска возможностей сокращения затрат.

1.Проверьте уплотнения на окнах, дверях и бытовой технике: убедитесь, что ваш холодильник и морозильная камера хорошо закрыты, чтобы холодный воздух оставался там, где он должен. То же самое касается дверей и окон. Плохая печать позволяет энергии просачиваться наружу, истощая при этом ваш кошелек.

2. Устранение негерметичных воздуховодов. Повысьте эффективность систем отопления и охлаждения за счет ремонта негерметичных каналов отопления, вентиляции и кондиционирования воздуха.

3. Подтолкните термостат: установите термостат обратно на 10–15 градусов, когда вы спите или находитесь вдали от дома.Выполнение этого в течение восьми часов может снизить ваши годовые затраты на отопление и охлаждение примерно на 10%. Программируемый термостат сделает всю работу за вас.

4. Отрегулируйте температуру в холодильнике и морозильной камере: установите в холодильнике 38 градусов, а в морозильной камере — от 0 до 5 градусов. Это сохранит ваши продукты свежими, но вашему холодильнику и морозильной камере не придется так усердно работать, чтобы поддерживать температуру.

Максимально используйте свои наличные

Отслеживайте все свои расходы с первого взгляда, чтобы понять свои тенденции и выявить возможности для экономии денег.

Вода

По данным Министерства энергетики, горячая вода является вторым по величине расходом на электроэнергию большинства домов. Сокращение использования горячей воды — в душе, стирке и посудомоечной машине — может значительно снизить общий счет за электроэнергию.

5. Принимайте душ короче: сокращение времени приема душа на две минуты может сократить потребление воды на пять галлонов.

6. Замените насадку для душа: эффективная насадка для душа может сократить потребление воды на 2700 галлонов в год.Ищите один с этикеткой WaterSense, который сертифицирован на соответствие критериям эффективности, установленным Агентством по охране окружающей среды.

7. Не стирайте одежду в горячей воде: при стирке используйте теплую или холодную воду и сократите потребление энергии на каждую загрузку как минимум наполовину.

8. Почините негерметичные краны: капание, капель, капель не просто раздражает, это приводит к потере галлонов воды.

9. Отрегулируйте температуру на водонагревателе: настройка температуры по умолчанию на водонагревателях обычно составляет 140 градусов.Понижение температуры до 120 градусов может снизить затраты на нагрев воды до 10%. Уезжаете из города на несколько дней? Установите водонагреватель на минимальное значение, чтобы сэкономить электроэнергию.

10. Покупайте энергоэффективные приборы. Если вы хотите купить новую стиральную машину, посудомоечную машину или водонагреватель, купите энергоэффективную модель, чтобы обеспечить долгосрочную экономию. Посудомоечная машина с этикеткой Energy Star должна использовать 3,5 галлона воды или меньше за цикл, по сравнению с более чем 10 галлонами, используемыми некоторыми старыми моделями.Отдавайте предпочтение наиболее часто используемым приборам, таким как холодильник, система отопления, вентиляции и кондиционирования, водонагреватель, осушитель, телевизор, стиральная машина и сушилка.

11. Спросите о льготных тарифах: некоторые поставщики коммунальных услуг предлагают более низкие тарифы в определенное время дня, делая стирку и другие энергоемкие работы по дому на 5–25% дешевле в непиковое время.

Электроэнергия и освещение

На содержание света и электроники в доме приходится примерно 11% и более энергии.

12.Поменяйте лампочки: сэкономьте 75 долларов в год, заменив лампы в пяти наиболее часто используемых осветительных приборах на компактные люминесцентные или светодиодные лампы, отмеченные знаком Energy Star.

13. Установите диммерные переключатели: диммеры позволяют вам регулировать яркость в комнате в соответствии с вашими потребностями, настраивая настроение и экономя электроэнергию.

14. Используйте интеллектуальные разветвители питания: некоторые электронные устройства никогда не выключаются по-настоящему; вместо этого они находятся в режиме ожидания, используя струйку энергии, которая может накапливаться по устройствам и времени.Обычно, но не исключительно, это элементы с дистанционным управлением, потому что дистанционному датчику требуется питание во время ожидания вашего ввода. Подключите эту электронику к интеллектуальному удлинителю, который отключает ток, когда устройства не используются.

15. Проведите энергоаудит: поставщики коммунальных услуг часто проводят домашний энергоаудит, иногда бесплатно, и могут определить дополнительные способы снижения вашего энергопотребления.

Как сэкономить деньги: 22 простых совета

Вы когда-нибудь чувствовали, что, как бы вы ни старались, по-прежнему невозможно найти способы сэкономить деньги? Вы имеете в виду хорошо и пытаетесь тратить меньше, но всегда всплывает что-то .Жизнь мешает — машине нужны новые шины, подростку нужны подтяжки, дому нужна новая крыша — и вот так экономия денег отходит на второй план. Звучит знакомо?

По правде говоря, вам не нужно, чтобы все волшебным образом идеально выстроилось в линию, прежде чем вы начнете экономить деньги. Предупреждение о спойлере: если вы дождетесь «подходящего времени», оно никогда не появится. Лучшее время для начала экономии — прямо сейчас.

Хорошая новость заключается в том, что существует множества простых способов сэкономить деньги и подышать свежим воздухом ( и свежих денег) в ваш бюджет.Вот 22 совета по экономии денег, которые помогут вам скорректировать свои расходы и быстро перейти к экономии денег.

22 практических способа сэкономить деньги

1. Попрощайтесь с долгами.

Ежемесячные выплаты по долгу — это самая большая отстойная сумма, когда дело доходит до сбережений. Долг лишает вас дохода! Итак, пора избавиться от этого долга. Самый быстрый способ погасить долг — это метод снежного кома. Здесь вы оплачиваете свои долги в порядке убывания их размера.Звучит довольно интенсивно, правда? Не волнуйтесь, это больше связано с изменением поведения, чем с числами. Как только ваш доход будет высвобожден, вы, наконец, сможете использовать его для достижения своих сберегательных целей.

2. Сократите бюджет на продукты.

Большинство людей, составив бюджет, шокированы, узнав, сколько они на самом деле тратят в продуктовом магазине каждый месяц. А если вы средняя американская семья из четырех человек (с двумя детьми в возрасте 5 лет и младше), вы, вероятно, тратите около 928 долларов. 1 Ура! Так легко пройти по этим проходам, схватив мешок Oreos здесь и несколько пакетов чипсов там, а затем довершить это забавными вкусностями на кассе. Но эти небольшие покупки (также известные как бюджетные убийцы) складываются довольно много и в конечном итоге уносят бюджет каждый месяц.

Начните составлять бюджет с EveryDollar уже сегодня!

Сэкономьте на продуктах, планируя свое питание каждую неделю и внимательно изучая то, что у вас уже есть в кладовой до того, как вы отправитесь в магазин.Потому что зачем вам покупать больше того, что у вас уже есть? И если вы действительно хотите придерживаться списка — оставьте детей дома.

Хотите сэкономить и раз? Попробуйте самовывоз или доставку продуктов через Интернет. В наши дни большинство крупных продуктовых магазинов предлагают его (иногда даже бесплатно), и это может сэкономить кучу денег. Покупка продуктов избавляет вас от искушения, которое возникло бы, когда вы почувствовали запах свежеиспеченного печенья с шоколадной крошкой, плывущего по проходам.Другими словами, вы вынуждены придерживаться своего списка и избегать импульсивных трат.

3. Отмените автоматические подписки и членство.

Скорее всего, вы платите за несколько подписок, таких как Netflix, Hulu, Spotify, абонементы в тренажерный зал, модные коробки для подписок и Amazon Prime. Пришло время отменить все подписки, которыми вы не пользуетесь регулярно. И убедитесь, что вы отключили автоматическое продление при совершении покупки. Если вы отмените его и решите, что не можете обойтись без него, подпишитесь снова, но только если это вписывается в ваш новый улучшенный бюджет.

И для тех подписок, которые вы – хотите сохранить, подумайте о том, чтобы поделиться членством с семьей или друзьями. Многие потоковые сервисы, такие как Netflix и Hulu, позволяют смотреть любимые шоу с двух или более экранов (с обновленной учетной записью). Таким образом, все выигрывают — и спасают!

4. Купить дженерик.

Несомненно, один из самых простых способов сэкономить — это отдать предпочтение торговым маркам. В большинстве случаев единственное, что лучше брендовых продуктов, — это маркетинг. Я имею в виду, посмотрите на эту коробку! Логотип такой навороченный! И на этом все заканчивается. Универсальные лекарственные препараты, основные продукты питания (например, рис и бобы), моющие средства и бумажные изделия стоят намного меньше, чем их фирменные бренды с разметкой — и они тоже работают так же хорошо.

5. Разрежьте стяжки с тросом.

Не секрет, что цены на кабели стремительно растут. Средняя ежемесячная цена на кабельное телевидение составляет около 217 долларов в месяц, включая все сборы, что в сумме составляет более 2600 долларов в год! 2 Хорошие новости: в наши дни кабельное телевидение — не единственный способ смотреть ваши любимые шоу.Отрежьте шнур и узнайте, как сэкономить, используя альтернативы кабелю, такие как сетевые приложения и потоковые сервисы.

Но помните — здесь не стоит пользоваться услугами подписки. Подпишитесь только на те потоковые сервисы, которые вы действительно используете. Если вы подпишетесь на все, вы можете в конечном итоге потратить на больше, чем на , чем на кабель!

6. Экономьте деньги автоматически.

Знаете ли вы, что можно сэкономить деньги, не задумываясь об этом? Ага, вы можете настроить свой банковский счет для автоматического перевода средств с текущего счета на сберегательный каждый месяц.Если вам это кажется пугающим, вы также можете настроить прямой депозит, чтобы автоматически переводить 10% от каждой зарплаты на свой сберегательный счет. Бум!

7. Разумно расходуйте дополнительный или неожиданный доход.

Когда вы получаете хороший бонус за работу (отличное решение!), Наследство или возврат налогов (или случайный стимул!), Используйте его с пользой. И когда мы говорим «с пользой», мы не говорим о добавлении этой причудливой новой марки в вашу коллекцию марок или даже просто о том, чтобы положить ее в банк для отдыха.

Если у вас все еще есть долги, вам лучше потратить эти средства на погашение студенческих ссуд или остатка на кредитной карте, а не прятать эти деньги. Если у вас нет долгов, используйте эти лишние доллары, чтобы пополнить свой чрезвычайный фонд — ну, знаете, на случай чрезвычайных ситуаций.

Бонусный совет: если вы получаете большие налоговые возмещения каждый год, пора скорректировать удержание в вашей зарплате, чтобы вы могли приносить домой еще больше денег каждый месяц. Кроме того, вы ведь не хотите отдавать правительству больше, чем нужно, верно?

8.Уменьшите затраты на электроэнергию.

Знаете ли вы, что вы можете сэкономить на счетах за электричество, просто внося несколько изменений в свой дом? Начните с некоторых простых вещей, таких как более короткий душ (нет, мы не сказали меньше), починка протекающих труб, стирка одежды в холодной водопроводной воде и установка диммерных переключателей и светодиодных ламп.

Новые энергоэффективные приборы — отличный способ сэкономить на счетах за электроэнергию, но они дорогие! Но если вы включите это в свой ежемесячный бюджет, вы сможете сэкономить и со временем заплатить за эти улучшения.

9. Отписаться от писем.

Email-маркетологи действительно хороши в своем деле. Они знают непреодолимое искушение 24-часовой распродажи или эксклюзивного купона. И поговорим об этих ярких гифках!

Если вы просто не можете устоять перед покупкой, когда видите специальное предложение, нажмите ссылку для отказа от подписки внизу письма. Сделай это! У вас будет меньше соблазна тратить, и ваш почтовый ящик будет намного меньше загроможден. Это беспроигрышный вариант!

10.Проверьте свои страховые тарифы.

Нет, действительно. Знаете ли вы, что люди экономят в среднем 700 долларов, когда одобренный местный поставщик услуг (ELP) проверяет их страховые тарифы за них? 700 долларов! Вы должны сделать это ради себя, по крайней мере, пусть они все осмотрят для вас и посмотрят, какую экономию они могут накопить.

11. Соберите обед (и ешьте дома).

Получите это — среднее домохозяйство тратит около 3526 долларов на продукты питания за пределами дома каждый год. 3 Это 294 доллара в месяц! Покупка обеда несколько раз в неделю может показаться безобидной в данный момент (особенно когда ваш любимый ресторан находится в нескольких минутах ходьбы от вашего офиса), но вы можете сэкономить немало денег, просто упаковав обед.

Не только это, но и во многих случаях вы можете купить продукты на солидную неделю по той же цене, что и два ужина вне дома. Вместо этого готовьте еду дома и наблюдайте, как ваши сбережения накапливаются месяц за месяцем.

12.Спросите о скидках (и оплатите наличными).

Никогда не узнаешь, пока не спросишь — а спрашивать всегда нужно. В следующий раз, когда вы будете покупать билеты в кинотеатр, музей или спортивное мероприятие, проверьте, есть ли там какие-либо специальные скидки для пожилых людей, студентов, учителей, военных или членов AAA. Если нет, никогда не стоит недооценивать переговорную силу наличных денег!

13. Воспользуйтесь своим планом пенсионных накоплений.

Если ваш работодатель предлагает совпадение 401 (k), а вы не используете его в полной мере, вы теряете много времени! Поговорите со своим отделом кадров, чтобы создать учетную запись.Но помните, вам следует подождать, пока вы полностью не освободитесь от долгов (кроме ипотечного кредита) и не получите полностью финансируемый чрезвычайный фонд на срок от трех до шести месяцев , прежде чем вы начнете откладывать и инвестировать для выхода на пенсию.

14. Уменьшите счет за мобильный телефон.

Если ваш ежемесячный счет за сотовый телефон конкурирует с ежемесячным бюджетом на продукты питания, пора найти способы его сократить. Сэкономьте на услугах сотовой связи, избавившись от дополнительных услуг, таких как дорогостоящие тарифные планы на передачу данных, страхование телефона и бесполезные гарантии.И не бойтесь торговаться или полностью менять своего провайдера! Это может потребовать немного настойчивости и исследований, но экономия того стоит.

15. Попробуйте заморозить расходы.

Не покупайте ненужные вещи в течение недели или даже месяца! Думайте об этом как о проблеме удовлетворения. Занимаясь этим, каждый день составляйте инвентарь, за что вы благодарны. Это должно помочь дать вам отпор вашим «желающим»!

Сделайте так, чтобы замораживание ваших расходов работало, готовя еду из той еды, что у вас уже есть, избегая магазинов, в которых вы склонны делать импульсивные покупки (кто-то сказал «Целевой доллар»?), И отказываясь от всего, что не является основной необходимостью.

16. Сделай сам. . . все!

Прежде чем тратить деньги на новый фартук, модный светильник или скамейку, подумайте о том, чтобы сделать это самостоятельно! Обычно стоимость материалов и простой поиск в Google или YouTube сэкономят вам кучу денег на вашем последнем домашнем проекте. Кроме того, вам не придется платить кому-то за то, что вы, скорее всего, сможете сделать сами. Но если вы относитесь к тому типу людей, которые не могут попасть в точку, возможно, вы захотите попросить помощи у друга или соседа, чтобы вам не пришлось тратить деньги на новый гипсокартон.

О, и когда вам нужно сделать какую-то работу своими руками (или любую работу), одолжите то, что вам нужно, у друга или соседа вместо , чтобы пойти и купить это.

17. Пропустить кофейню.

Ой. Это больно — мы его понимаем! Но вместо того, чтобы тратить 5 долларов на латте каждый день, вы можете сэкономить, просто приготовив кофе дома. Послушайте, мы не говорим, что вам следует пить только растворимый кофе (если вы не любите такие вещи). Но даже покупка пакета местных зерен в кофейне по соседству и заваривание его дома в конечном итоге сэкономит вам много денег.

18. Библиотека — ваш друг.

Прежде чем щелкнуть «добавить в корзину» на этой новой книге, проверьте свою местную библиотеку, чтобы узнать, можно ли ее одолжить! В большинстве библиотек также есть аудиокниги и цифровые копии ваших любимых книг, которые можно взять напрокат. Это простой способ получить удовольствие от чтения, не разбивая банк.

Но мы это понимаем — потому что мы тоже любим читать! Согласно нашему Национальному исследованию миллионеров, 81% опрошенных миллионеров читают 11 или более книг в год .Как всегда говорит Дэйв Рэмси: «Читатели — лидеры».