бланк заявления, подача заявления на ЕНВД (вменёнку)

С 2021 года ЕНВД отменили, применять этот режим больше нельзя. Для ИП есть выгодная альтернатива — патентная система налогообложения. Для ООО остаётся УСН — об этой системе мы тоже много писали в справочной.

Эта статья остаётся только для истории.

Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Для ИП: скачать бланк заявление на ЕНВД для ИП

Для ООО: скачать блан заявление на ЕНВД для ООО

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

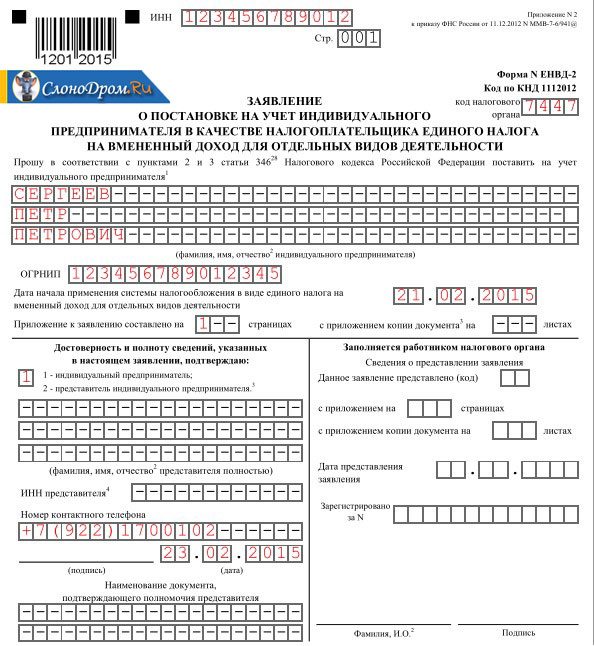

Попробовать бесплатноПервый лист заявления на ЕНВД — сведения об ИП

| Поле | Как заполнять |

|---|---|

| ИНН для ИП ИНН-КПП для ООО |

Посмотрите в свидетельстве о его присвоении. Если вы не получали свидетельства, узнайте ИНН на сайте налоговой. |

| Код налогового органа | Укажите налоговую по адресу деятельности. Если для вашего бизнеса невозможно определить адрес, укажите налоговую по прописке ИП или юридическому адресу ООО. Узнайте код на сайте налоговой. |

| ФИО для ИП Название для ООО |

Полностью укажите фамилию, имя и отчество ИП или полное название ООО, как в учредительных документах |

| ОГРНИП для ИП ОГРН для ООО |

|

| Дата начала применения ЕНВД |

Если применяете ЕНВД с начала деятельности, то укажите эту дату. Началом деятельности налоговая может посчитать дату договора Если переходите на ЕНВД с другой системы налогообложения, |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя. |

| Достоверность и полноту сведений подтверждаю |

Для ИП: Для ООО: |

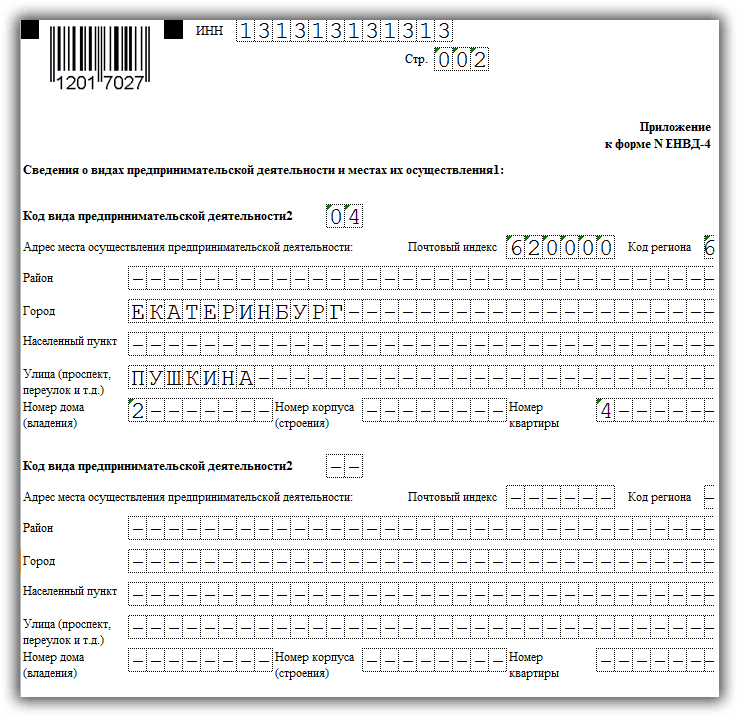

Второй лист заявления на ЕНВД — сведения о виде деятельности

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу.

Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.01 — Бытовые услуги населению

02 — Ветеринарные услуги

03 — Автосервисы, автомойки

04 — Автостоянки

05 — Перевозка грузов

06 — Такси, междугородние перевозки

07 — Магазины до 150 м²

08 — Киоски до 5 м²

09 — Киоски более 5 м²

10 — Лотки, тележки

11 — Столовые, кафе, рестораны

12 — Киоски быстрого питания

13 — Стенды, растяжки, статические рекламные щиты

15 — Рекламные электронные табло

16 — Реклама на транспорте

17 — Гостиницы

18 — Аренда торговых мест до 5 м²

19 — Аренда торговых мест более 5 м²

20 — Аренда земли до 10 м² под торговлю

21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности. Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Статья актуальна на

Как перейти на ЕНВД в середине года

При выборе единого налога не с начала года отчитаться по ОСНО надо за все месяцы квартала, в котором система сменилась.

Сменить УСН на ЕНВД можно только с 1 января следующего года, причём подать заявление о переходе на «вменёнку» нужно до 15 января.

«Слетев» с УСН, вы автоматически переходите

на общую систему налогообложения, а с 1 января следующего года уже можете

выбрать ЕНВД.

«Вменёнку» можно совмещать с другими системами. В этом случае обязательно разделять расходы и доходы, соответствующие разным режимам налогообложения. Тот же принцип действует, если работать на ЕНВД с несколькими видами деятельности.

Сочетание допустимо, если вести разные виды деятельности в одном городе или один бизнес в разных муниципальных районах.

Патент доступен только ИП. При таком сочетании максимальная общая численность сотрудников — 15 человек, это ограничение патента.

Можно применять ЕНВД частично, сочетая с ЕСХН. Условия такие:

- показатели для расчёта каждого налога учитываются отдельно;

- доля реализованной с/х продукции в выручке должна быть не менее 70 %;

- производимую с/х продукцию нельзя продавать

на собственных торговых площадках.

Переход с ЕНВД: особенности применения касс

На вебинаре, посвящённом отмене ЕНВД, эксперт компании Такском Сергей Анисимов ответил на вопросы участников, касающиеся особенностей применения онлайн-ККТ в переходный период и после смены налогового режима.

Как на кассе поменять режим с ЕНВД на патент?

Сменить налоговой режим нужно в самом кассовом аппарате. Для этого обратитесь за помощью в сервисную организацию, либо самостоятельно изучите инструкцию к кассе.

Можно ли подключить две ККТ (одну на ИП и другую на ООО) к одной POS-системе и работать в одном помещении двум предприятиям на разных системах налогообложения, с ведением учёта в одной базе 1С?

Данный вариант технически невозможен. К одному терминалу двум разным компаниям подключиться нельзя, т .к. идёт привязка к расчётному счёту организации/ИП. Поэтому у каждого юрлица/ИП должен быть свой собственный терминал для оплаты.

Нужно ли по кассам подавать заявление о переходе на другой режим?

Если вы меняете ЕНВД на ПСН или УСН, то не нужно. Если переходите на ОСН, то потребуется перерегистрация кассы в ФНС.

Патент и кассовый аппарат. Розничная торговля строительными, отделочными и хозтоварами. Требуется ли перерегистрация кассового аппарата?

Если ранее применялся другой налоговый режим, то необходимо произвести перенастройку кассового ПО и сменить режим налогообложения в кассе.

При применении двух режимов нужны две кассы?

Можно применять одну кассу, и разнести товары на два отдела в самой кассе: первый – ПСН, второй – например, УСН.

Сейчас ККТ у нас пробивает в чеках признак налогообложения ЕНВД, нужно ли с 01.01.2021 менять фискальные накопители и перепрограммировать фискальные регистраторы в связи с переходом на патент или УСН 6%?

Если переходите на УСН или ПСН, необходимо изменить систему налогообложения в настройках кассы, замена ФН не требуется.

Станет ли обязательной расшифровка перечня проданных товаров в кассовом чеке или можно продолжить отображать лишь общую сумму и способ оплаты (наличный/безналичный расчёт)?

С 01.02.2021 будет необходимо отражать наименование проданных товаров по каждой позиции и количество. Лучше начать готовиться к этому процессу заранее.

Можно ли оставлять часть товара по «свободной цене» при отбитии чека в 2021 году?

Товар можно отпускать по свободной цене, это не запрещено.

Автомойка. Нужно ли будет вносить в чек каждую позицию по мойке автомобиля?

Через ККТ нужно фиксировать все сумы, которые оплачивают клиенты. А с 1 февраля 2020 года необходимо указывать еще и наименование услуги.

Надо ли будет перерегистрировать кассу, чтобы в чеке отражалась другая система налогообложения?

Перерегистрация кассы не требуется. Но нужно произвести определенные настройки в кассе для смены налогового режима в чеках.

При патенте надо использовать онлайн-кассы?

Если вы ИП, работающий без наёмных работников, то у вас есть отсрочка до 01. 07.2021. Затем использование кассы обязательно. Если есть наёмные сотрудники, то ККТ необходимо использовать уже сейчас.

07.2021. Затем использование кассы обязательно. Если есть наёмные сотрудники, то ККТ необходимо использовать уже сейчас.

Если ИП (услуги, без наёмных работников) перейдёт с 01.01.21 с ЕНВД на УСН, нужно ли ему устанавливать ККТ?

ИП без работников могут не применять ККТ до 1 июля 2021 года. Отсрочка по неприменению ККТ действует до этой даты, и система налогообложения на неё не влияет (129-ФЗ от 06.06.2019).

Перенастройка касс на другой режим потребует перерегистрации аппарата в налоговой?

Нет, не потребует.

Отдел маленький, но артикулов товара много (чулочно-носочные изделия и трикотаж). Ранее не работал с классификатором. Допустим, занесли все наименования товара и цены. Как быть, если товар переоценивается?

Необходимо внести изменения в кассе и переоценить товар. Кассовый аппарат должен поддерживать работу с большой номенклатурой товара. Используйте оборудование, которое отвечает требованиям торговой точки. Помимо кассы, также может быть использован фискальный регистратор.

Кассовые чеки при УСН физическим лицам отбивать можно?

Не можно, а нужно.

Мы работаем круглосуточно. Как кассовые аппараты перевести на УСН в ночь с 31.12 на 01.01?

Налоговая служба разместила инструкции по смене налоговых режимов на разных моделях касс. С ними можно ознакомиться по ссылке.

За неправильно указанную систему налогообложения в кассовом чеке предусмотрен штраф, переводите заранее, до 31 числа. В праздники ЦТО будут работать либо сокращённо, либо не работать вовсе.

Можно ли совместить УСН и патент на одной кассе с привязкой к 1С?

Да, можно, всё зависит от функционала вашей кассы.

Как перерегистрировать кассу на другую систему? И на упрощёнке нужно ли вести в кассе учёт по номенклатуре или можно одной суммой пробивать?

ИП без работников могут не применять ККТ при оказании услуг, выполнении работ, продаже товаров собственного производства до 01.07.2021 года. При этом ИП на спецрежимах налогообложения (кроме торговли подакцизными товарами) могут не указывать наименование товаров чеках до 01. 02.2021 года. Бить общей суммой запрещено уже сейчас.

02.2021 года. Бить общей суммой запрещено уже сейчас.

На ПСН номенклатуру обязательно вносить в онлайн-кассу?

До 01.02.2021 такой обязанности нет. Затем данное действие станет обязательным.

Если перейти с ЕНВД на УСН (ИП), то можно ли вести торговлю через торговый зал и в интернет-магазине, используя один кассовый аппарат?

Если кассовый аппарат поддерживает такой функционал, то можно.

Розничная торговля, несколько магазинов. Применение кассового аппарата на патенте обязательно?

Кассу необходимо применять уже сейчас. Льгота была только у ИП без работников.

Если будет два патента, надо ли ставить две кассы? Деятельность в одном помещении.

Нет, кассовый аппарат можно использовать один. Для облегчения учёта суммы по патентам можно условно пробивать по разным разделам, например, торговля по первому виду деятельности – один раздел, второй вид деятельности – другой раздел.

Сейчас торговая точка на ЕНВД, но по критериям можем использовать только ОСН с 1 января 2021 года. В кассе установлен ФН на 36 месяце, который в реальности отработал только 9 месяцев. Нужно ли нам будет менять ФН при смене налогового режима, какие наши действия?

В кассе установлен ФН на 36 месяце, который в реальности отработал только 9 месяцев. Нужно ли нам будет менять ФН при смене налогового режима, какие наши действия?

Согласно письму ФНС от 03.12.2020 № АБ-4-20/19907@, ФН менять не нужно. Вы можете доработать до конца его срока действия. При этом в кассовом аппарате у вас останется система ЕНВД.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Переход с ЕНВД на УСН — Платформа Госотчёт

Отмена ЕНВД

С 01.01.2021 г в РФ перестает действовать такая система налогообложения, как ЕНВД. (Единый налог на вмененный доход).

Если вы работаете на ЕНВД без совмещения с другим специальным режимом, до 31.12.2020 г. вы должны выбрать новую систему налогообложения (СНО). В противном случае вы автоматически начнете работать по ОСНО и столкнетесь с ограничениями по переходу на более выгодную СНО.

УСН – самый распространенный из специальных налоговых режимов. Перейти на этот режим могут индивидуальные предприниматели (ИП) и организации (ЮЛ) в добровольном порядке.

Узнать больше

Как перейти с ЕНВД на УСН

В сервисе «Платформа Госотчёт» реализована функция подачи уведомления о переходе на УСН в электронном виде. Для подачи заявления необходимо активировать любой тариф «Платформа Госотчёт», в т.ч. подойдет Тариф «ОТЧЕТЫ В ФНС»

1. Оставьте заявку на подключение сервиса «Платформа Госотчёт»: Оставить заявку

2. Перейдите в сервис по адресу: gosotchet.platformaofd.ru или по ссылке с сайта «Платформа Госотчёт»

3. Введите логин и пароль на экране входа в программу

4. Разрешите выполнение криптографических операций (необходимо для подписи и отправки документов)

5. Для создания уведомления о переходе на УСН:

- Нажмите кнопку «Новый документ»;

- Выберите раздел «Документы в ФНС»;

- Выберите «Уведомление о переходе на упрощенную систему налогообложения»;

- Откройте уведомление по двойному клику или по кнопке «Создать».

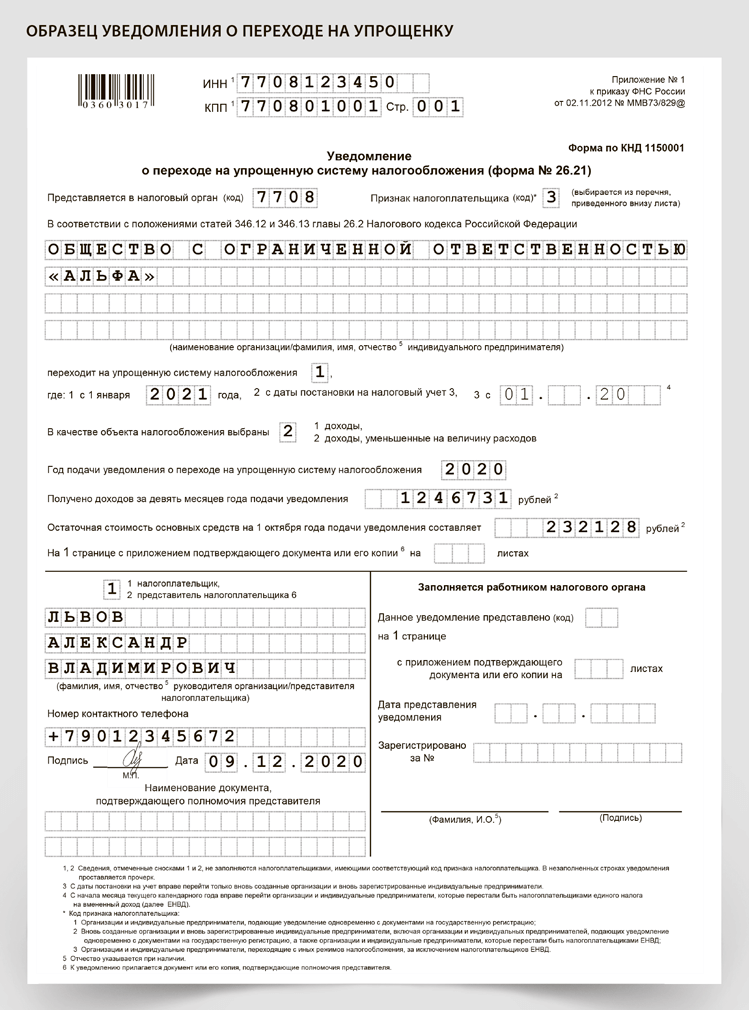

6. Заполните уведомление в соответствии с выбранной системой налогообложения. Некоторые поля на форме уже заполнены.

Заполните недостающие поля:

- В поле «Представляется в» выберите свою ФНС;

- В поле «Признак налогоплательщика (код)» выберите код 3;

- В поле «переходит на упрощенную систему налогообложения» укажите, что переход будет с 2021 года;

- Выберите объект налогообложения: Доходы или Доходы, уменьшенные на величину расходов;

- В поле «Получено доходов за 9 месяцев года подачи уведомления» укажите только те доходы, которые были получены от деятельности на основной системе налогообложения (то есть вы совмещали Общую СНО и ЕНВД). Если по ОСНО доходов не было, то в этом поле ничего не указывается. Для ИП заполнение данного поля необязательно;

- В поле «Остаточная стоимость основных средств на 1 октября года подачи уведомления составляет» укажите стоимость основных средств на всех используемых системах налогообложения. Для ИП заполнение данного поля необязательно;

- Заполните ФИО руководителя организации;

- Номер контактного телефона заполняется по желанию.

7. После заполнения формы нажмите кнопку «Проверить».

8. После получения положительного ответа нажмите кнопку «Сохранить». После этого заполненное уведомление попадает в папку «Черновики».

9. Перейдите в папку черновики и выберите уведомление для его отправки.

10. Нажмите на кнопку «Отправить» и следуйте указаниям мастера отправки.

11. Документ перемещается в раздел «Отправленные» и меняет статус на «Отправлен».

12. Получите квитанцию от оператора и дождитесь квитанции о получении уведомления налоговой службой. Посмотреть квитанции можно, открыв уведомлении двойным кликом мыши.

Скачать инструкцию по переходу с ЕНВД на УСН

как перейти на другой налоговый режим с 2021 года

С 01.01.2021 года налоговый спецрежим единый налог на вменный доход (ЕНВД) прекращает свое существование (Федеральный закон от 02.06.2016 №178-ФЗ). В связи с этим, до конца текущего года организации и индивидуальные предприниматели (ИП) применяющие ЕНВД должны будут сменить налоговый режим: упрощенная система налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН), патентная система налогообложения (ПСН), налог на профессиональный доход (НДП) — налог для самозанятых граждан.

Как с ЕНВД перейти на упрощенку (УСН)

Чтобы перейти с ЕНВД на УСН с начала 2021 года организации и ИП должны направить в налоговый орган уведомление о применении УСН не позднее 31 декабря 2020 года. Уведомление представляется в налоговую инспекцию по месту регистрации организации или месту жительства ИП (приказ ФНС России от 02.11.2012 № ММВ-7-3/829@), где обязательно нужно указать выбранный объект налогообложения – «доходы» (облагаются по ставке 6%) или «доходы минус расходы» (облагаются по ставке 15%).

Как с ЕНВД перейти на патент (ПСН)

Переход на применение ПСН осуществляется в заявительном порядке (приказ ФНС России от 11.07.2017 №ММВ-7-3/544@). В заявлении нужно указать срок, на который ИП хочет получить патент, а также виды деятельности, которыми он предполагает заниматься. Сам патент может выдаваться на срок от 1 до 12 месяцев в пределах календарного года. При этом налогоплательщик вправе получить сразу несколько патентов на осуществление отдельных видов деятельности.

Заявление о применении ПСН направляется в ИФНС по месту жительства предпринимателя не позднее, чем за 10 дней до начала применения данного налогового спецрежима.

Следовательно, если ИП планирует перейти с ЕНВД на ПСН с 1 января 2021 года, направить в инспекцию заявление нужно не позднее 17 декабря 2020 года. Сам же патент или отказ в его выдаче будет направлен предпринимателю не позднее 5 дней с момента получения ИФНС соответствующего заявления.

Как с ЕНВД перейти на ЕСХН

Организации и ИП, занятые в сельском хозяйстве, но по каким-либо причинам до сих пор применяющие ЕНВД вправе с 1 января 2021 года перейти на уплату ЕСХН.

Если компания и ИП соответствует критериям, дающие право перейти на ЕСХН с 2021 года, то организации по месту регистрации или месту жительства ИП подают в налоговую инспекцию заявление (приказ ФНС от 28.01.2013 № ММВ-7-3/41@), где нужно указать, в частности, данные о доле дохода от реализации произведенной сельскохозяйственной продукции и от оказания услуг сельскохозяйственным товаропроизводителям.

Как с ЕНВД перейти на НПД

ИП на ЕНВД вправе в любое время перейти на применение специального налогового режима для самозанятых НПД.

Заявление разрешается направить через: мобильное приложение «Мой налог», личный кабинет налогоплательщика на сайте ФНС, сайт Госуслуг, уполномоченный банк.При этом, если переход с ЕНВД на НПД осуществляется в течение 2020 года, то ИП должен отказаться от применения ЕНВД. Направить отказ от применения ЕНВД ИП обязан в течение 1 месяца со дня постановки на учет в качестве самозанятого. В этом случае ИП подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД.

Обращаем внимание, что переход на применение выбранного спецрежима налогообложения осуществляется только в заявительном порядке и должны учитываться ряд ограничений, связанных с применением данного налогового спецрежима.

Обращаем внимание! Поскольку система ЕНВД отменяется, то подавать заявление о снятии с учета в качестве плательщика ЕНВД не нужно. Организации и ИП, не подавшие до 31 декабря соответствующие заявления на переход на другой налоговый режим, переводятся на применение общей системы налогообложения (ОСНО).

Более подробную информацию можно получить, обратившись по бесплатному номеру многоканального телефона Единого Контакт-центра ФНС России 8-800-222-22-22 или на сайте ФНС России www.nalog.ru.

Межрайонная ИФНС России № 4 по Республике Башкортостан

как не налететь на штрафы

Налоговым кодексом предусмотрено несколько случаев, когда экс-«вмененщик» может перейти на «упрощенку» в течение календарного года. Подобный переход возможен только при соблюдении установленных сроков и изначальном правомерном применении спецрежима в виде ЕНВД. В ситуации, когда «вмененка» применялась незаконно, переход на УСНО невозможен.

Правила перехода с одного спецрежима на другой

Налоговым законодательством предусмотрено три варианта перехода с «вмененки» на «упрощенку».Вариант 1

При добровольном отказе от спецрежима в виде ЕНВД переход на УСНО возможен с начала следующего налогового периода.В этом случае экс-«вмененщику» необходимо уведомить налоговый орган (ИФНС) по месту своего нахождения (месту жительства) не позднее 31 декабря календарного года, предшествующего календарному году, с которого налогоплательщик собирается осуществить переход. Это следует из содержания норм п. 1 ст. 346.13 и абз. 2 п. ст. 346.28 НК РФ. Иными словами, в указанный срок налогоплательщику необходимо подать уведомление по форме 26.21, утвержденной Приказом ФНС России от 02.11.2012 №ММВ-7-3/829@.

Кроме того, налогоплательщику нужно в 5-дневный срок подать в ИФНС заявление о снятии его с учета (по форме, утвержденной Приказом ФНС России от 11.12.2012 №ММВ-7-6/941@) в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ).

Вариант 2

В случае прекращения обязанности по уплате «вмененного» налога — в течение календарного года (абз. 4 п. 2 ст. 346.13,абз. 2 п. 1 ст. 346.28 НК РФ).Напомним, что обозначенная обязанность прекращается в случаях (см. Письмо Минфина России от 24.11.2014 № 03-11-09/59636):

- отмены нормативным правовым актом представительных органов муниципальных районов и городских округов, законами городов федерального значения Москвы и Санкт-Петербурга спецрежима в виде ЕНВД в отношении осуществляемого налогоплательщиком вида предпринимательской деятельности;

- изменения в течение календарного года вида деятельности (вместо «вмененного» вида деятельности налогоплательщик начинает осуществлять другую).

Таким образом, организации и ИП, которые перестали быть плательщиками ЕНВД, вправе перейти на УСНО с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД.В указанном случае экс-«вмененщик» также должен подать уведомление по форме 26.21 в ИФНС о переходе на УСНО, но уже в иной срок — не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД (абз. 4 п. 2 ст. 346.13 НК РФ) — и заявление (по указанной выше форме) о снятии с учета в качестве плательщика ЕНВД.

Вариант 3

В случае вынужденной утраты налогоплательщиками права на применение спецрежима в виде ЕНВД из-за несоответствия условиям применения ЕНВД, установленным п. 2 ст. 346.26 НК РФ(например, при оказании автотранспортных услуг количество автомобилей превысило 20 единиц, при розничной торговле площадь торгового зала превысила 150 кв. м), они могут перейти на УСНО в течение календарного года, то есть с начала месяца, когда произошло подобное нарушение.Правда, в этом случае есть вероятность возникновения споров с налоговиками. Поясним, почему.

С одной стороны, исходя из содержания п. 2 ст. 346.13 НК РФ экс-«вмененщики» вправе перейти на УСНО в течение календарного года в случае прекращения у них обязанности по уплате ЕНВД. А ситуация, когда нарушаются условия, предусмотренные п. 2 ст. 346.26 НК РФ, как раз и приводит к утрате такой обязанности. С другой стороны, возможность подобного перехода налоговыми нормами прямо не предусмотрена.

В связи с этим чиновники Минфина полагают, что после утраты права на применение спецрежима в виде ЕНВД экс-«вмененщики» должны сначала перейти на общую систему налогообложения и только потом — с начала календарного года — на УСНО (см., например, письма от 24.11.2014 № 03-11-09/59636, от 28.12.2012 № 031106/2/150). Вместе с тем такая последовательность действий экс-«вмененщика» налоговым законодательством не предусмотрена.

Обратите внимание

Вынужденная утрата налогоплательщиком права на применение спецрежима в виде ЕНВД из-за нарушения условий применения данного режима, в частности по численности работников (не более 100 человек) и (или) доле участия других организаций (не более 25%), не дает ему права перейти на УСНО с начала налогового периода (по «вмененке» таковым является квартал — ст. 346.30 НК РФ), в котором было допущено нарушение указанных требований (пп. 2 п. 2.2, п. 2.3 ст. 346.26 НК РФ).

Возможен ли переход на УСНО с ЕНВД «задним числом»?

На первый взгляд, подобный вопрос является абсурдным. Но это только на первый взгляд. Постановление АС СЗО от 22.04.2019 №Ф07-3501/2019 по делу №А26-9853/2018 указывает на обратное.Поясним вкратце суть ситуации, которая стала предметом спора по указанному делу. Начнем с предыстории.

Погрузка-разгрузка — это не грузоперевозки

Предприниматель в период с 2013 по 2015 годы осуществлял деятельность по перевозке грузов (лесоматериалов) и применял в отношении нее спецрежим в виде ЕНВД.Налоговики провели в отношении предпринимателя выездную проверку за указанный период, по результатам которой усомнились в правомерности применения им спецрежима в виде ЕНВД.

Дело в том, что в договорах с некоторыми контрагентами предметом сделки являлась погрузка и разгрузка лесоматериалов, то есть деятельность, которая, по мнению ИФНС, не может быть квалифицирована как грузоперевозки (подпадающие под применение «вмененки»). ИФНС сочла, что в отношении данного вида деятельности предприниматель должен применять общий режим налогообложения, и доначислила ему налоги в рамках ОСНО (решение ИФНС датировано 22.12.2016).

Предприниматель предпринял попытку оспорить решение ИФНС, но потерпел неудачу. Признавая доводы ИФНС обоснованными, суды (все три инстанции) отметили: из анализа представленных договоров следует, что ИП выполнял погрузочно-разгрузочные работы на терминале заказчика. При этом возможность осуществления перевозки лесоматериалов в пределах терминала не является основанием для вывода о фактическом осуществлении ИП транспортных услуг. Факт выполнения именно погрузочно-разгрузочных работ также подтверждается порядком оплаты оказанных услуг — в зависимости от количества кубометров погруженных лесоматериалов, а не исходя из продолжительности маршрута.

Следовательно, оказываемые услуги по перевозке лесоматериалов необходимо рассматривать не как самостоятельный вид деятельности, а как деятельность, направленную на исполнение обязательств по погрузке и разгрузке лесоматериалов. А данная деятельность должна облагаться в рамках ОСНО (см. Постановление АС СЗО от 16.07.2018 №Ф07-6220/2018 по делу №А26-5310/2017).

Более того, решение нижестоящих арбитров было поддержано ВС РФ (см. Определение от 22.10.2018 № 307КГ18-18155).

К сведениюНо это не финал нашей истории. Идем дальше.Услуги по перевозке грузов в значении, указанном в пп. 5 п. 2 ст. 346.26 НК РФ, признаются таковыми, если (Постановление АС СЗО от 25.03.2019 №Ф07-2539/2019 по делу №А66-12808/2018):

- предмет договора определен в соответствии с требованиями ст. 785 ГК РФ;

- отношения сторон оформлены в порядке, предусмотренном ст. 785 ГК РФи п. 6 Правилперевозок грузовавтомобильнымтранспортом(утвержденныхПостановлениемПравительства РФ от 15.04.2011 № 272), то есть составлены транспортные накладные.

Уведомление о применении УСНО «задним числом»

Проиграв спор о квалификации осуществляемой деятельности в целях применения УСНО (Постановление АС СЗО №Ф07-6220/2018), предприниматель представил 09.07.2018 в ИФНС первичные декларациипо УСНО за период 2013 — 2015 годов и книги продаж за указанный период и направил 02.08.2018 в инспекцию уведомление о переходе на УСНО с 01.07.2013 в связи с утратой статуса плательщика ЕНВД на основании положений абз. 4 п. 2 ст. 346.13 НК РФ.ИНФС, разумеется, отказала предпринимателю в переходе на УСНО в связи с нарушением срока подачи соответствующего заявления, о чем уведомила его письмом от 06.08.2018. Правомерность подобного отказа впоследствии подтвердила УФНС региона.

Однако предприниматель, проявив завидное упорство, обжаловал действия налоговиков в судебном порядке. Это и стало предметом спора по делу №А26-5310/2017.

В обоснование своих требований предприниматель привел следующие доводы:

- до окончания разрешения спора по делу в судебном порядке он объективно был лишен возможности подать уведомление о применении УСНО;

- правовая нормаабз. 4 п. 2 ст. 346.13 НК РФ, устанавливающая срок на обращение с таким уведомлением, а также положения пп. 19 п. 3 ст. 346.12 НК РФв данной ситуации не применимы, поскольку в момент возникновения у предпринимателя права на переход на УСНО ему не корреспондировала обязанность по направлению в налоговый орган соответствующего уведомления в 30дневный срок.

В соответствии с абз. 4 п. 2 ст. 346.13 НК РФ организации и ИП, которые перестали быть плательщиками ЕНВД, вправе на основании уведомления перейти на УСНО с начала того месяца, в котором была прекращена их обязанность по уплате «вмененного» налога. В таком случае налогоплательщик должен уведомить налоговый орган о переходе на УСНО не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Вышеуказанная норма предусматривает право в течение года перейти на уплату «упрощенного» налога только тех «вмененщиков», которые изначально правомерно применяли спецрежим в виде ЕНВД и утратили право на его применение в связи с изменением физического показателя или отменой названного налога на территории конкретного муниципального образования.

Однако в данном случае предприниматель изначально неправомерно применял спецрежим в виде ЕНВД, что подтверждено судебными актами, поэтому его нельзя признать утратившим право на применение названной системы налогообложения. А раз так, отказ ИФНС предпринимателю в применении УСНО правомерен.

Как говорится, комментарии здесь излишни. Но с учетом упорства предпринимателя не исключено, что он предпримет попытку оспорить и это решение в Верховном суде. Найдет ли он поддержку у высших арбитров на этот раз? На наш взгляд, маловероятно.

Вместо заключения

В завершение несколько слов скажем о переходных операциях.Как известно, особенности исчисления налоговой базы при переходе на УСНО с иных режимов налогообложения определены ст. 346.25 НК РФ. Но ее положения не предусматривают возможность уменьшения налоговой базы по налогу, уплачиваемому при применении УСНО, на расходы, фактически произведенные в период применения системы налогообложения в виде ЕНВД.

Поэтому по данному вопросу целесообразно учесть разъяснения официальных органов. В частности, Минфин считает, что расходы на приобретение (оплату) товаров для дальнейшей реализации, произведенные в период применения «вмененки», не учитываются в составе расходов при определении налоговой базы по «упрощенному» налогу (см. письма от 23.04.2018 № 03-11-11/27126, от 20.12.2016 № 03-11-06/2/76440,от 15.01.2013 № 03-11-06/2/02). Исключение чиновники делают лишь в отношении стоимости товаров, полученных в период применения спецрежима в виде ЕНВД, но реализованных и оплаченных в период применения УСНО.

Таким образом, учет экс-«вмененщиком» указанных расходов в налоговой базе по «упрощенному» налогу чреват высокими налоговыми рисками.В части доходов следует обратить внимание на Письмо Минфина России от 01.04.2019 № 03-11-11/22190. В нем, в частности, пояснено, что если переход права собственности на товары (работы, услуги) произошел в период применения спецрежима в виде ЕНВД, то доходы от реализации указанных товаров (работ, услуг), поступившие налогоплательщику в период применения УСНО, при определении налоговой базы по «упрощенному» налогу не учитываются.

Вместе с тем в случае перехода налогоплательщика с уплаты ЕНВД на применение УСНО в налоговую базу по «упрощенному» налогу включаются доходы от реализации товаров (работ, услуг), поступившие налогоплательщику в период применения УСНО за товары (работы, услуги), реализованные (то есть фактически переданные на возмездной основе) в период применения УСНО.

С 2021 года будет отменён ЕНВД. Какой режим налогообложения выбрать?

С 2021 года будет отменён ЕНВД. Какой режим налогообложения выбрать?

С 2021 года будет отменён ЕНВД. Какой режим налогообложения выбрать?

С 1 января 2021 года отменяется система налогообложения в виде единого налога на вменённый доход (ЕНВД). В связи с этим каждый налогоплательщик, применяющий данный режим налогообложения, должен определить, на какой альтернативный режим перейти.

Налогоплательщики, ранее применявшие ЕНВД, автоматически будут переведены на общепринятую систему налогообложения. Но предоставив соответствующее заявление в органы ФНС, возможен переход на следующие специальные налоговые режимы:

— упрощенная система налогообложения

— патентная система налогообложения (для ИП, привлекающих к своей деятельности не более 15 наемных работников)

— налог на профессиональный доход (для ИП, не имеющих наемных работников).

При применении указанных спецрежимов организации освобождаются от уплаты НДС, налога на прибыль и налога на имущества организаций, а ИП — от НДС, НДФЛ и налога на имущество физ.лиц, используемого в предпринимательской деятельности.

Выбор режима – добровольный. Он зависит от самого налогоплательщика и от определённых критериев, позволяющих/ не позволяющих ему применять тот или иной налоговый режим.

Вариантов для выбора подходящего режима налогообложения несколько. И поможет в этом интернет-сервис «Налоговый калькулятор — Выбор режима налогообложения». Его можно найти на сайте Федеральной налоговой службы в разделе «Электронные сервисы», или пройдя по ссылке: https://lkip2.nalog.ru/calculator

Сервис поможет предпринимателям определить в режиме онлайн наиболее приемлемую систему налогообложения, исходя из размера налоговых обязательств по каждому из предлагаемых режимов.

Воспользоваться данной услугой достаточно просто.

Для выбора подходящего режима предлагается ответить на несколько вопросов программы и заполнить необходимые поля.

Достаточно выбрать категорию плательщика, то есть юрлицо, индивидуальный предприниматель или физлицо, которое не является ИП, отметить, занимается ли бизнесмен производством подакцизных товаров, указать размер годового дохода и количество наемных работников. И тогда система автоматически выдаст информацию о налоговых обязательствах по каждому доступному режиму.

Изменения в LPA NVD в 2021 г.

Изменения в LPA NVD

В этом году в Декларацию национального поставщика LPA (NVD) был внесен ряд важных изменений, которые согласуются с отраслевой целью обеспечения того, чтобы система целостности будущего была простой в использовании, ценилась в отрасли и пользовалась доверием потребителей.

Изменения включают:

- LPA Обновления версий NVD

- выпуск новой электронной системы декларации национального поставщика (eNVD)

- вывод из эксплуатации системы eDEC.

Обновленный NVD

Обновленные версии LPA NVD для всех видов доступны с 1 июля 2020 года, идентифицируются номером версии 0720. Теперь это «текущая» версия. Ранее принятые версии ПНВ можно продолжать использовать до 31 декабря 2020 года.

С 1 января 2021 года:

- Только текущая версия (0720) будет принята для всех видов перемещений домашнего скота

- Передачи, выполненные с использованием неправильных версий LPA NVD, являются нарушением правил и стандартов LPA и могут привести к выдаче запросов на корректирующие действия (CARs) аккредитованному LPA производителю.

- Использование нескольких CAR может привести к приостановке участия в программе LPA.Без аккредитации LPA производители не могут получить доступ к NVD LPA.

Дополнительная информация о LPA NVD, включая руководства и анимацию «Как заполнить» в формате PDF, доступна здесь.

Новый eNVD

Удобная для мобильных устройств и ориентированная на пользователя система eNVD доступна производителям с апреля 2020 года. Переход на цифровые партии товаров неуклонно набирает обороты, и их количество составляет более 8000 пользователей в месяц.

Система eNVD всегда актуальна и доступна в Интернете.По этой причине ISC поощряет производителей знакомиться с системой eNVD как:

- их предпочтительный доступ к NVD ИЛИ

- в качестве резервного варианта, если он им понадобится.

«Практическое руководство» по заполнению eNVD доступно

.Вывод из эксплуатации eDEC

С новым eNVD, охватывающим всю информацию в eDEC, но более удобным для пользователя, система eDEC выводится из эксплуатации. Использование единой цифровой системы позволит промышленности сэкономить средства и время.

Продажа токенов eDEC завершилась 30 апреля 2020 года, и пользователи eDEC, у которых остались оставшиеся токены eDEC, могут использовать их до 31 декабря 2020 года, когда система eDEC будет выведена из эксплуатации.

После 31 декабря 2020 года пользователи, которые нуждаются или хотят продолжить использование электронной версии, могут перейти на eNVD.

Быстрый доступ к LPA NVD

В случае перевозки домашнего скота с устаревшей версией LPA NVD производителям потребуется использовать систему eNVD для создания LPA NVD (и других деклараций, если применимо).

Если производитель знает свои учетные данные LPA и имеет доступ к мобильному устройству, ноутбуку или настольному компьютеру с доступом в Интернет, он может создать мгновенную партию груза, используя https://envd.integritysystems.com.au/

Если производитель не имеет доступа к своим учетным данным LPA и / или доступа к устройству / компьютеру с подключением к Интернету, ему следует обратиться в службу поддержки ISC (1800 683 111), которая может помочь в отправке партии товара от имени производителя:

- Сотрудники службы поддержки клиентов ISC зададут производителю ряд обязательных вопросов, включая информацию о перемещении, видах и должны ли быть включены другие формы (например, декларация о здоровье животных)

- Как только эта информация будет предоставлена, будет создан PDF-файл, который будет отправлен производителю по электронной почте

- Производитель печатает три (3) копии — одну для своих записей, одну для транспортера и копию для получателя.

- Производитель заполняет все оставшиеся вопросы на каждой копии и подписывает каждую декларацию, обеспечивая четкость, правильность и полноту каждой копии.

Несколько важных напоминаний

- Производители должны иметь под рукой свои учетные данные LPA (PIC, идентификатор пользователя и пароль) на случай, если им потребуется использовать eNVD

- PIC места назначения (обязательно в WA и TAS) — новый вопрос в LPA NVD 0720. Производители должны убедиться, что они знают место назначения, куда отправляется скот, прежде чем заполнять LPA NVD (eNVD или бумажный)

- LPA NVD должны быть четкими, правильными и полными.Сюда входят eNVD, напечатанные и заполненные вручную

- Производители должны хранить копии своих заполненных LPA NVD в соответствии со стандартами LPA и законодательством штата. Если eNVD завершается в автономном режиме, копия самой полной версии должна храниться в файле.

Для получения дополнительной информации или рекомендаций обратитесь в службу поддержки ISC 1800 683 111 или

LPA Login: https://lpa.nlis.com.au/Account/Login

Новые версии NVD для ваших коз, овец и крупного рогатого скота

АВСТРАЛИЙСКИЕ производители коз получат доступ к обновленной декларации национального поставщика с июля этого года.

Новая версия NVD для козлов входит в число изменений в системе NVD для всех видов домашнего скота, выпущенных в этом году.

Meat & Livestock Australia заявила, что изменения предоставят производителям и участникам цепочки поставок более простую, более эффективную и экономичную систему взаимодействия с австралийской системой обеспечения целостности красного мяса.

NVD сообщает о статусе пищевой безопасности каждого животного каждый раз, когда оно движется по цепочке создания стоимости — между объектами, складами или переработчиками.

Генеральный директорIntegrity Systems Company доктор Джейн Уэтерли сообщила, что текущие версии ПНВ для коз будут приниматься до 31 декабря 2020 года.

«С 1 января 2021 года для коз будут приниматься только обновленные версии ПНВ (0720)», — сказала она.

Цифровая система LPA eNVD автоматически переключится на новую версию с 1 июля 2020 года, поэтому производители коз, использующие эту опцию, могут быть уверены, что они всегда получают доступ к последней версии, сообщает MLA.

«Новая система eNVD делает все, что делает eDEC, но более удобным для пользователя способом, и в результате система eDEC выводится из эксплуатации», — сказал д-р Уэтерли.

Продажа токенов eDEC завершилась 30 апреля 2020 года. Любые пользователи eDEC, у которых есть токены eDEC в своей учетной записи, могут использовать их до 31 декабря 2020 года, когда eDEC будет выведен из эксплуатации.

После 31 декабря 2020 года пользователи, которые хотят или хотят продолжить использование электронного ПНВ, могут использовать eNVD.

«Чтобы учесть все эти изменения NVD, в онлайн-сервисном центре LPA проходят обновления, которые пользователи LPA заметят при входе в систему», — сказал д-р Уэтерли.

Ссылки на изменения NVD включают:

выпуск обновленных версий ПНВ для всех видов в июле

вывод из эксплуатации системы eDEC в конце года.

Еще одно ключевое изменение включает бесплатное ведение книг NVD до 30 июня 2021 года в рамках инициативы Accelerated Adoption Initiative MLA, объявленной в ноябре 2019 года.

Доктор Уэтерли сказал, что разработка обновленных версий ПНВ для обеспечения животноводства для всех видов является результатом обзора SAFEMEAT всех текущих версий ПНВ 2019 года, который рекомендовал внести ряд изменений.

GJ Kennedy & Co Pty Ltd

Усиление LPA было разработано отраслью красного мяса и начнется 1 октября 2017 года. Оно включает введение требований биобезопасности и благополучия животных, регулярную онлайн-оценку и модули онлайн-обучения для поддержки производителей понимание их требований на ферме.

Изменения призваны обеспечить сохранение репутации австралийской индустрии красного мяса и животноводства как мирового лидера в области безопасности, целостности и отслеживаемости пищевых продуктов, что дает производителям доказательства того, что они продают.

С 1 октября 2017 года каждый производитель, аккредитованный LPA, должен будет иметь план биобезопасности фермы. Вы можете скачать шаблон с веб-сайта Animal Health Australia.

План биобезопасности фермы должен продемонстрировать, что вы:

- минимизировать риск заноса и распространения инфекционных заболеваний на вашей территории

- вести учет и регистрировать ввод и перемещение скота

- контролировать и регистрировать людей, оборудование и транспортные средства, въезжающие на территорию, где это возможно и целесообразно

- контролировать и регулярно следить за здоровьем скота на ферме

- обеспечить, чтобы все перемещения домашнего скота между владельцами сопровождались Декларацией здоровья животных (или ее эквивалентом).

Также доступен специальный модуль обучения LPA, который поможет вам ознакомиться с новыми требованиями к биобезопасности на ферме.

Если у вас есть план биобезопасности фермы как часть вашего подхода к лечению болезни Джона (JD), этот план будет соответствовать требованиям LPA. Нет необходимости разрабатывать отдельный план.

Производители могут получить доступ к справочной информации по всем аспектам австралийской системы обеспечения целостности красного мяса на сайте Integrity Hub, www.mla.com.au/integrity. Он включает информацию о программе LPA, Национальной системе идентификации домашнего скота, обучении LPA и ресурсах производителей.

Кроме того, некоторые часто задаваемые вопросы и дополнительную информацию можно найти, нажав ЗДЕСЬ.

Связанная информация и шаблоны:

G J Kennedy & Co теперь рекомендует поставщикам заполнять Национальную декларацию здоровья крупного рогатого скота и предоставлять ее вместе с NVD (Национальная декларация поставщика) каждый раз, когда они продают скот.

Программа бакалавриата UB

Программа бакалавриата UB Перейти к содержаниюВ настоящее время ведутся обновления расписания на осень 2021 года. Изменения могут повлиять на назначение комнат и режим обучения для курсов.

Эта информация обновляется каждую ночь. Дополнительная информация об этом курсе, включая данные о курсе в режиме реального времени, информацию о предварительных и обязательных требованиях, доступна текущим студентам через Студенческий центр HUB, который доступен через MyUB.

| Лекция | |||||||

| Ub-семинар по экологическим дези ENVD | Информация о зачислении (не в реальном времени — данные обновляются каждую ночь) | ||||||

| Класс #: | 19676 | Емкость зачисления: | 30 | ||||

| Раздел: | ENVD | Всего зачисленных: | 28 | ||||

| Кредиты: | 1.00 кредитов | Доступные места: | 2 | ||||

| Даты: | 30.08.2021 — 10.12.2021 | Положение дел: | ОТКРЫТЬ С РЕЗЕРВАМИ | ||||

| У этого класса есть несколько шаблонов встреч: | Вт, 16:10 — 17:00, Dfn 207, г. Южный кампус Вт, 16:10 — 17:00, Удаленный, Южный кампус | ||||||

| Резервные мощности | |||||||

| Описание | Количество участников | Всего зачисленных | |||||

| 1TFR Количество мест зарезервировано | 7 | 12 | |||||

| Комментарии | |||||||

| ОТКРЫТИЕ ЭКОЛОГИЧЕСКОГО ДИЗАЙНА.. ОТКРЫТ ДЛЯ ВСЕХ НОВЫХ УЧАЩИХСЯ UB С ЗАРАБОТАННЫМ КРЕДИТОМ> 45 КРЕДИТОВ. | |||||||

| Требования для зачисления | |||||||

| Предварительные условия: Студенты, которые уже успешно прошли курс семинара UB, не могут повторять этот курс. Если у вас есть какие-либо вопросы относительно записи на этот курс, обратитесь к своему научному руководителю. | |||||||

| Описание курса | |||||||

| Семинар UB с одним зачетом сосредоточен на большой идее или сложной проблеме, чтобы заинтересовать студентов вопросами, важными в области обучения и, в конечном итоге, связать их обучение с проблемами, имеющими значение в более широком мире.Важный для учебной программы UB, семинар помогает перейти на UB благодаря раннему подключению к преподавателям UB и опыту бакалавриата в комплексном исследовательском университете. Этот курс эквивалентен любым 198 курсам по любому предмету. Этот курс является курсом с контролируемым зачислением (подверженным влиянию). Студенты, которые ранее пытались пройти курс и получили оценку F или R, возможно, не смогут повторить курс в течение осеннего или весеннего семестра. | |||||||

| Инструктор (и) | |||||||

| Гесс | поиск | ||||||

| Понятовский | поиск | ||||||

| Он-лайн ресурсы | |||||||

| Другие курсы, проводимые: Hess | |||||||

| |||||||

Есть ли здесь у кого-нибудь опыт получения степени ENVD от CU Boulder? : architecture

4-летний ENVD не так востребован, как B.Arch, особенно когда программа CU не аккредитована (в последний раз я проверял), но если вы действительно попадете в нее, сделайте потрясающее портфолио, которое покажет ваш дизайн и навыки решения проблем, вы, честно говоря, ничем не отличаетесь от тысяч B .. Арка град. Некоторые фирмы могут попросить вас получить лицензию в течение 6 месяцев после приема на работу, поэтому вы можете столкнуться с препятствием. Однако если вы обратитесь в международные дизайнерские фирмы, им будет все равно, какая у вас степень.

Что касается аспирантуры, им все равно, какая у вас степень.Все дело в вашем портфолио, вступительном эссе и среднем балле. Если вы собираетесь поступить в аспирантуру после ENVD, сделайте все возможное, чтобы ваш средний балл был выше 3,5, не превышал 4,0, если это вообще возможно (под этим я подразумеваю всерьез легкие классы). Поскольку вы уже новичок, я бы просто посоветовал обратиться к инструкторам, которые действительно создают вещи. Люди, к которым вы должны стремиться:

Роб Пайетт — отличный инструктор. Очень приземленный, и у него действительно есть строительные знания.

Марсель де Ланж из Европы. Он думает, что он довольно забавный, но э … лол. Но он великий профессор и бросит вам вызов. Посещайте его уроки, но также относитесь к ним серьезно. Ему нравятся хорошие студенты (да).

Мэтью Елачич — абсолютный зверь. Он настолько близок к звездному архитектору, насколько это возможно, но на самом деле он не зарабатывает больших денег. Иногда он может быть эксцентричным, но он будет подталкивать и подталкивать ваш замысел и серьезно критиковать вас, что имеет смысл. Он назовет вас на вашу ерунду.Лучше всего то, что он оценивает справедливо.

Людей, от которых стоит держаться подальше:

В CU не так уж много токсичных инструкторов, по крайней мере, с тех пор, как я туда приехал. Однако я слышал плохие отзывы (например, о несправедливых оценках) о Пинг Сю и Джоне Барборе. Барбур, хотя и неплохой человек, на мой вкус, имеет тенденцию быть слишком интеллектуальным. Я никогда не посещал уроки Пин Сюй, поэтому не знаю.

Прежде всего, наслаждайтесь пребыванием в CU Boulder. Замечательная школа и замечательные люди со всей страны.Погода прекрасная, вы окружены природой, и вы в трех часах езды от Медной горы. Если вы держите голову выше и знаете, где вы хотите быть, нет причин, по которым вы не закончите учебу с конкурентоспособным средним баллом и портфолио, пока также получил отрыв за свои четыре года.

Идентификация генов устойчивости к алкогольному стрессу Synechocystis sp. PCC 6803 с использованием адаптивной лабораторной эволюции | Биотехнология для биотоплива

Адаптивная лабораторная эволюция

Synechocystis sp.PCC 6803 в условиях стресса изобутаноломУстойчивые к изобутанолу штаммы были получены в ходе экспериментов по длительному пассажу с культивированием. Перед пассажем культур Synechocystis sp. PCC 6803 культивировали при различных концентрациях изобутанола (0, 1, 2, 3 и 5 г / л) для определения подходящей концентрации для ALE. OD 730 через 72 часа снизилась наполовину в среде, содержащей 2 г / л изобутанола, по сравнению с образцами без изобутанола (дополнительный файл 1: рис.S1). Пассирование культур проводили с использованием среды, содержащей 2 г / л изобутанола. Поскольку в экспериментах ALE можно получить различные эволюционировавшие штаммы с разными мутациями, было выполнено четыре независимых пассажа культур. Взаимосвязь между удельной скоростью роста и накопленным временем культивирования во время экспериментов ALE показана в дополнительном файле 1: рис. S2. Очевидно, что удельные скорости роста во всех четырех культурах увеличивались до 500 ч. Хотя агрегация клеток наблюдалась до 300 часов, клетки в конечном итоге разделились.Поскольку через 1000 часов не наблюдалось увеличения удельной скорости роста, развитые клетки через 1824 часа хранили при -80 ° C. Четыре штамма, названные Т (1), Т (2), Т (3) и Т (4), были выделены из хранимых культур №№ 1, 2, 3 и 4 соответственно.

Для оценки толерантности к изобутанолу четырех эволюционировавших штаммов, полученных в результате экспериментов ALE, родительский и эволюционировавший штаммы культивировали при различных концентрациях изобутанола (0, 1, 2, 3 и 5 г / л). Удельная скорость роста эволюционирующих штаммов увеличилась по сравнению с родительским штаммом с более чем 2 г / л изобутанола (рис.1). Кроме того, эволюционировавший штамм рос в присутствии 5 г / л изобутанола, который полностью подавлял рост родительского штамма. Хотя агрегация клеток наблюдалась в родительском штамме, этого не наблюдали в эволюционировавших штаммах, подвергшихся воздействию 2 г / л изобутанола (рис. 2 и дополнительный файл 1: рис. S3).

Рис. 1Удельные скорости роста родительских и эволюционировавших штаммов при различных концентрациях изобутанола. Звездочки указывают на значительные различия между родительскими и эволюционировавшими штаммами (t-критерий, P <0.05). Удельную скорость роста рассчитывали из OD 730 0 и 48 часов каждой периодической культуры. Планки погрешностей представляют собой стандартные отклонения трех повторов

Рис. 2Флокуляция клеток родительских, эволюционирующих и нокаутных штаммов при различных концентрациях изобутанола (0, 2 и 5 г / л)

Повторное секвенирование всего генома эволюционировавших штаммов

Для исследования мутаций в эволюционировавших штаммах было выполнено ресеквенирование всего генома с использованием секвенатора MiSeq посредством секвенирования парных концов с длиной считывания 250 п.н.Глубина охвата составляла примерно 100–200 прочтений. Выявленные мутации эволюционирующих штаммов суммированы в виде диаграммы Венна на рис. 3. Количество мутаций в штаммах T (1), T (2), T (3) и T (4) составляло 2, 12, 2, и 2 соответственно. Штаммы T (1) и T (4) обладали мутациями в mcpA , тогда как штаммы T (2) и T (3) обладали мутациями в hik43 . Все четыре эволюционирующих штамма обладали мутациями в envD . Никаких мутаций не было обнаружено в областях, не связанных со шнуром. Подробная информация о мутациях представлена на рис.3 и Таблица 1. Поскольку штамм T (2) обладал мутацией стоп-кодона в mutS , который кодирует белок репарации ошибочного спаривания ДНК, во время ALE накопилось большее количество мутаций, чем в других эволюционировавших штаммах. Сообщалось, что mcpA и hik43 участвуют в биогенезе пилей для генерации подвижной силы [20], а envD участвует в транспорте токсина [21]. Результаты ресеквенирования генома предполагают, что эти общие мутации mcpA , hik43 и envD в эволюционировавших штаммах могут быть связаны с наблюдаемой повышенной толерантностью к изобутанолу.

Рис. 3Выявленные мутации в эволюционировавших штаммах путем пересеквенирования генома. Эти мутации были обнаружены в 80% соответствующих считываний и были подтверждены секвенированием по Сэнгеру. * Штамм T (2) обладает восемью другими мутациями, описанными в Дополнительном файле 1: Таблица S1

Таблица 1 Подробная информация о мутациях эволюционировавших штаммовПоскольку мутации mcpA в штаммах T (1) и T (4) приводят к сдвигу рамки считывания и преждевременному стоп-кодону, результирующие предполагаемые усеченные продукты составляют соответственно 75 и 30 аминокислотных остатков из 869 аминокислот. остатки.Эти усеченные изделия не должны функционировать из-за своей короткой длины. Мутация hik43 в T (2) также приводит к сдвигу рамки считывания и преждевременному стоп-кодону. В результате предполагаемый усеченный продукт содержит только 252 аминокислотных остатка из 1095 аминокислотных остатков. Мутация envD в T (1) также приводит к сдвигу рамки считывания и преждевременному стоп-кодону. В результате предполагаемый усеченный продукт содержит всего 158 аминокислотных остатков из 1083 аминокислотных остатков. С другой стороны, предполагаемые продукты EnvD в штаммах T (2), T (3) и T (4) имели лишь несколько аминокислотных замен.

Влияние мутаций на толерантность к изобутанолу

Для оценки влияния мутаций в mcpA , hik43 и envD эволюционировавших штаммов на толерантность к изобутанолу в геном были введены мутации и соответствующие делеции генов. родительский штамм.

mcpA кодирует белок хемотаксиса, принимающий метил. Восстановление роста не наблюдалось при введении делеции mpcA в присутствии 2 г / л изобутанола (дополнительный файл 1: рис.S4). Агрегация клеток, которая наблюдалась в родительском штамме, была диспергирована в штамме ∆ mcpA (рис. 2 и дополнительный файл 1: рис. S5). Это указывает на то, что mcpA способствует агрегации клеток в условиях стресса изобутанолом. Штамм не рос в присутствии 5 г / л изобутанола, как и его родительский штамм. Штаммы mcpA-R1 и mcpA-R4 были сконструированы путем введения мутаций mcpA , полученных из штаммов T (1) и T (4), соответственно, в штамм ∆ mcpA .Поскольку штаммы mcpA-R1 и mcpA-R4 показали сходный фенотип с штаммом ∆ mcpA , мутации mcpA считались мутациями потери функции.

hik43 кодирует гистидинкиназу, которая является членом двухкомпонентного гибридного сенсора и регулятора. Поскольку мутации стоп-кодона произошли в hik43 штаммов T (2) и T (3) (таблица 1), эти мутации также считались мутациями потери функции.Штамм ∆ hik43 показал тот же фенотип роста, что и мутанты mcpA в присутствии изобутанола (рис. 4). Агрегация клеток также диспергировалась в штамме ∆ hik43 в присутствии 2 г / л изобутанола (фиг. 2), что указывает на то, что hik43 также способствует агрегации клеток при алкогольном стрессе.

Рис. 4Удельные скорости роста штаммов ∆ mcpA / ∆ envD и ∆ hik43 / ∆ envD при различных концентрациях изобутанола.Звездочки указывают на значительные различия между родительскими и другими штаммами (t-критерий, P <0,05). Удельную скорость роста рассчитывали из OD 730 0 и 48 часов каждой периодической культуры. Планки погрешностей представляют собой стандартные отклонения трех повторов

envD кодирует белок-переносчик оттока множества лекарственных препаратов резистентного деления клубеньков. Хотя удельная скорость роста штамма ∆ envD снижалась по сравнению с исходным штаммом, в присутствии 2 г / л изобутанола штамм ∆ envD рос в присутствии 5 г / л изобутанола, который полностью ингибирует рост родительского штамма (рис.4 и Дополнительный файл 1: Рис. S6). Удельная скорость роста штамма ∆ envD была ниже, чем у развитого штамма. Штаммы envD-R1, envD-R2, envD-R3 и envD-R4 были сконструированы путем введения мутаций envD , полученных из штаммов T (1), T (2), T (3) и T (4). соответственно в штамм ∆ envD . Агрегация клеток наблюдалась во всех мутантах envD в присутствии 2 г / л изобутанола, а также в родительском штамме (рис.2 и дополнительный файл 1: рис.S7). Поскольку штаммы envD-R1, envD-R2, envD-R3 и envD-R4 демонстрировали фенотип, аналогичный штамму ∆ envD (дополнительный файл 1: рис. S6), мутации envD также считались утраченными — функциональные мутации.

Удельные скорости роста сконструированных штаммов с одиночными мутациями mcpA , hik43 и envD были ниже, чем у эволюционированных штаммов, полученных в экспериментах с ALE (рис. 4). Поскольку все четыре эволюционирующих штамма обладают комбинаторными мутациями mcpA и envD или hik43 и envD (рис.3) предполагалось, что эволюционирующие штаммы приобрели способность толерантности к изобутанолу благодаря синергическому эффекту этих мутаций. Поскольку эти мутации mcpA , hik43 и envD считаются мутациями потери функции, толерантность к изобутанолу мутантов с двойной делецией (∆ mcpA / ∆ envD и ∆ hikD 43 envD и ∆ hikD 43 envD штаммов). Как и ожидалось, штаммы ∆ mcpA / ∆ envD и ∆ hik43 / ∆ envD показали идентичный рост с развитым штаммом при концентрациях изобутанола 0, 2 и 5 г / л (рис.4). Агрегация клеток диспергировалась в штаммах ∆ mcpA / ∆ envD и ∆ hik43 / ∆ envD в присутствии 2 г / л изобутанола (рис. 2). Эти данные свидетельствуют о том, что эволюционирующие штаммы приобретают толерантность к изобутанолу из-за потери функции mcpA и envD или hik43 и envD .

Оценка стрессоустойчивости по отношению к другим спиртам выделившихся штаммов

Клетки, приобретающие стрессоустойчивость, проявляют толерантность к тому же типу стресса [18, 19].Была оценена толерантность образовавшихся штаммов к другим спиртам, таким как этанол, n -бутанол и изопентанол (рис. 5). Мутациями, важными для толерантности к алкоголю, были комбинаторные нарушения envD и mcpA или envD и hik43 . Поскольку оба штамма T (1) и T (4) имеют функциональные дефициты в mcpA и envD , а штаммы T (2) и T (4) имеют функциональные дефициты в hik43 и envD (рис.3), толерантность к алкоголю оценивалась для репрезентативных штаммов T (1) и T (2). Удельная скорость роста эволюционирующих штаммов увеличивалась по сравнению с исходным штаммом в присутствии 16 г / л этанола, который содержит меньше атомов углерода, чем изобутанол. В присутствии 1 и 3 г / л n -бутанола, который имеет такое же количество атомов углерода изобутанола с другой основной цепью, удельная скорость роста эволюционирующих штаммов увеличивалась по сравнению с исходным штаммом. При наличии 0.8 и 1 г / л изопентанола, который содержит больше атомов углерода, чем изобутанол с той же основной цепью, удельная скорость роста эволюционировавших штаммов также увеличилась по сравнению с исходным штаммом (рис. 5). Эти данные свидетельствуют о том, что эволюционирующие штаммы, полученные с помощью ALE при изобутанольном стрессе, проявляли толерантность к изобутанолу, а также к этанолу, n -бутанолу и изопентанолу.

Рис. 5Толерантность родительских и эволюционирующих штаммов к этанолу, н-бутанолу и изопентанолу.Звездочки указывают на значительные различия между родительскими и эволюционировавшими штаммами (t-тест, P <0,05). Удельную скорость роста рассчитывали из OD 730 0 и 48 часов каждой периодической культуры. Планки погрешностей представляют собой стандартные отклонения трех повторов

Производство этанола с использованием развитого штамма

Выведенные штаммы показали устойчивость не только к изобутанолу, но и к этанолу (рис. 5). Было исследовано влияние толерантности к алкоголю на производство этанола.Штаммы, продуцирующие этанол родительского штамма и штамма T (1), названные штаммами SE и SE-T (1), были сконструированы путем введения гетерологичных генов для pdc и adhII из Zymomonas mobilis . Профили культур штаммов SE и SE-T (1) показаны на фиг. 6. Хотя удельная скорость роста штамма SE-T (1) была немного ниже, чем у штамма SE, повышенная продукция этанола наблюдалась в SE-T (1) штамм. Продуктивность этанола через 72 часа для штаммов SE и SE-T (1) составила 10.4 ± 0,4 и 14,8 ± 0,2 мг л -1 OD -1 соответственно.

Рис. 6Профили культур штаммов SE и SE-T (1). а рост клеток и б концентрация этанола

Создано для природы | Ботанический сад Денвера

Вдохновленные природой, 15 студентов бакалавриата Колорадского университета дизайна окружающей среды в Боулдере (CU-ENVD) спроектировали и построили классную комнату на открытом воздухе в детском саду Мардохея в течение шести месяцев.Пространство было спроектировано так, чтобы быть творческим и гибким для самых разных мероприятий для маленьких посетителей. К особым функциям относятся ножки стола на коленях, которые можно опускать и поднимать, чтобы приспособиться к разному возрасту, светодиодные сотовые панели, которые освещают пространство, встроенные отсеки для хранения вещей и живые стены с ящиками для растений.

Это третий проект, который мы завершили в рамках программы CU-ENVD. В прошлом году студенты спроектировали и построили две мобильные билетные кассы для специальных мероприятий на Йорк-стрит и Chatfield Farms.Кабины имеют внешнюю светодиодную подсветку и интерьер из чистого дерева. Будки построены на кузовах трейлеров, поэтому их можно буксировать в разные места. Другой проект — два вертикальных овощных, травяных и цветочных сада, которые поливаются нашими атмосферными водоуборочными машинами.

Нам понравилась возможность предоставить студентам практическое обучение, поскольку они занимались нетрадиционными условиями, вкладом многих голосов в Садах, бюджетом и расписанием.

Маллисин Брюс, специалист по архитектуре, говорит: «Работа над этим проектом строительства была такой потрясающей возможностью.Возможность увидеть, как наши проекты воплощаются в жизнь, была для нас уникальным опытом, не похожим ни на один другой опыт, который мы имели до сих пор в программе.