Потребительский кредит до 3,9% взять в Почта Банке, оформить заявку на кредит онлайн на сайте

В Почта Банке вы можете получить потребительский кредит наличными или на карту на следующие цели:

- ремонт квартиры;

- покупку автомобиля;

- отдых;

- образование;

- покупку недвижимости;

- свадьбу;

- медицинские процедуры;

- бытовые расходы.

Условия сотрудничества

Заявления принимаются от лиц старше 18 лет. Для заключения договора на получение потребительского кредита предоставьте паспорт и СНИЛС. Не нужно искать поручителей и оставлять залоги — важна только ваша кредитная история.

Чтобы оформить заявку на кредит наличными, заполните онлайн-форму на сайте. Это займет около 2 минут.

- Ознакомьтесь с процентными ставками, порядком погашения и периодом действия договора.

- С помощью онлайн-калькулятора установите желаемую сумму и сроки ее возврата.

- Введите ФИО и дату рождения.

- Укажите контакты — номер телефона и электронную почту.

- Выберите город.

- Отметьте возможность досрочного погашения потребительского кредита.

- Узнайте, в каком клиентском центре Почта Банка вы будете получать обслуживание после одобрения заявки.

- Отправьте форму.

Уведомление о возможности получения нужной суммы на выбранных вами условиях придет на ваш номер в течение 1 часа. Если по какой-то причине Почта Банк не может предоставить кредит наличными на указанный срок, обратитесь к менеджеру. Он подберет выгодную программу и проконсультирует по интересующим вопросам.

Почему стоит взять потребительский кредит наличными в Почта Банке?

- Онлайн-оформление заявки. Не нужно выходить из дома и искать ближайший офис Почта Банка. Выделите 2 минуты на заполнение формы на сайте — введите данные в 4 поля и укажите предпочтительные условия.

- Только 2 документа. Чтобы получить потребительский кредит наличными в Москве и других городах, не нужно искать поручителей и оставлять в залог имущество. Для оформления понадобится паспорт гражданина РФ и СНИЛС.

- Подтверждение о финансировании в день обращения. Менеджер принимает решение о возможности выдачи кредита на ваших условиях в течение 1 часа после получения заявки.

- Несколько способов погашения. Внести деньги можно через персональный компьютер и планшет, с помощью смартфона. Также для оплаты потребительского кредита используйте банкоматы и терминалы в клиентских центрах Почта Банка и партнеров в Москве и других городах России.

- Досрочное погашение. Внести остаток суммы кредита можно наличными или банковским переводом в любой расчетный период. Не взимаем дополнительных комиссий и не повышаем ставку.

- Дополнительные опции «Все под контролем». Воспользуйтесь услугой смс-оповещения о приближении даты оплаты кредита. Перенесите срок погашения на следующие месяцы. Изменяйте дату внесения средств. Снижайте процентную ставку до −2% годовых. Уменьшайте размеры ежемесячных платежей. Подробную информацию о пакете услуг узнавайте у нашего менеджера.

Оформите выгодный кредит наличными в Почта Банке! Исполните мечту, порадуйте близких, завершите задуманное без длительного ожидания. Узнать больше об условиях получения кредита в Москве и других городах РФ, а также об актуальных предложениях можно у нашего менеджера.

| Валюта кредита | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Сумма кредита |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Срок кредита |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Процентная ставка | Скидка 0,4% при заявке онлайн

* На момент обращения в Банк клиент пенсионного возраста, который определяется в соответствии с действующим законодательством РФ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

до 3 лет

до 3 лет до 5 лет

до 5 летПотребительские кредиты 2021 ТОП 100 лучших кредитов по процентной ставке для физических лиц

Сегодня на рынке потребитель сталкивается с предложением различных программ кредитования, на что следует обратить внимание?

Как выбрать выгодный кредит?

Потенциальный заемщик должен:

- Учитывать финансовую нагрузку, которая ляжет на его плечи при погашении банковского продукта. Клиенту следует выбрать такое соотношение суммы и срока займа, при котором размер платежа не будет превышать половины его ежемесячного дохода.

- Предварительно ознакомиться с предложениями банков, которые могут предоставить клиенту льготные условия — более низкие ставки для физических лиц. Прежде всего, следует обратить внимание на организации, в которых у клиента обслуживается зарплатная карта, открыт вклад или есть положительная кредитная история.

- Необходимо внимательно изучить все условия выбранной программы. Зачастую сумма, которую заемщик должен вернуть банку, складывается не только из суммы основного долга и процентов, но включает в себя дополнительные платежи, не очевидные на первый взгляд. Комиссии могут взиматься банком единовременно при получении ссуды или ежемесячно в течение всего срока. Иногда вместо комиссии банки устанавливают повышенные проценты за первый месяц. При этом в течение остального срока действуют более низкие ставки, которые и указываются в качестве базовых. Кроме того, зачастую в первый месяц не происходит погашение основного долга.

Клиенту следует выбрать такое соотношение суммы и срока займа, при котором размер платежа не будет превышать половины его ежемесячного дохода.

Клиенту следует выбрать такое соотношение суммы и срока займа, при котором размер платежа не будет превышать половины его ежемесячного дохода. Кроме того, зачастую в первый месяц не происходит погашение основного долга.

Кроме того, зачастую в первый месяц не происходит погашение основного долга.Погашается только сумма начисленных процентов. В результате проценты дважды начисляются на одну и ту же сумму кредита, что заметно увеличивает итоговый размер переплаты. Банк нередко предлагает заемщику заключить договор личного страхования. Если он согласен застраховать свою жизнь, здоровье, риск потери работы, то клиент может взять заемные средства на более выгодных условиях. Обычно ставки по предложениям с личным страхованием на 1—2 процентных пункта ниже по сравнению с предложениями без страховки. Какой вариант выбрать, заемщик решает сам: личное страхование является добровольной услугой, навязывать ее банк не имеет права. На нашем сайте вы можете детально сравнить все параметры продуктов с помощью калькулятора. В этом сервисе вы сможете распечатать график платежей, посчитать переплату и размер ежемесячного платежа, относительно срока кредитования.

Какая самая низкая ставка на 02.

03.2021?

03.2021?В каталогах нашего сервиса на сегодня самая низкая ставка от 3% годовых.

Сколько предложений действует на сегодня?

На сайте 722 кредита от крупнейших банков России.

Более 60% желающих взять кредит получили отказ от банков :: Финансы :: РБК

«Предупреждения регулятора о рисках перегрева на рынке потребительского кредитования достигли не только ушей, но и сознания банкиров», — замечает старший кредитный эксперт Moody’s Ольга Ульянова. Участники рынка действительно ужесточили требования к заемщикам — как из-за новаций ЦБ, так и из-за собственных опасений, считает она.

Рост закредитованности населения привел к снижению качества входящего клиентского потока, объясняет динамику отказов младший директор по банковским рейтингам «Эксперт РА» Ксения Балясова. По ее словам, банки стараются переориентироваться на группу более проверенных клиентов, но прирост количества таких заемщиков снижается.

Читайте на РБК Pro

Гендиректор ОКБ Артур Александрович связывает поведение банков с их переходом к продажам кредитных продуктов онлайн: доля заявок в интернете росла с начала 2018 года, но к середине 2019-го появились признаки снижения качества кредитных портфелей. «Банки очень активно привлекают заявки среднего и низкого кредитного качества в высокорисковых каналах продаж, одновременно резко ужесточая требования к кредитному качеству во втором полугодии», — отмечает эксперт.

«Банки очень активно привлекают заявки среднего и низкого кредитного качества в высокорисковых каналах продаж, одновременно резко ужесточая требования к кредитному качеству во втором полугодии», — отмечает эксперт.

Уровень одобрения кредитных заявок будет снижаться и дальше, а вслед за ним и темп роста новых выдач, считает старший аналитик рейтингового агентства НКР Егор Лопатин. Но рост доли отказов и повышение требований к заемщикам имеют место не во всех банках, говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. По его словам, ужесточение политики больше свойственно для монолайнеров, которые специализируются на рознице. О том, что в их банках уровень одобрения значительно не изменился, РБК сообщили представители ВТБ, «Открытия», РНКБ и Русфинанс Банка («дочка» Росбанка).

Банки стали жестче и без ЦБ

Многие игроки постепенно закручивают гайки для новых клиентов и концентрируются на работе с существующей клиентской базой, признает вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич. Однако он связывает это с ухудшением платежного поведения заемщиков, а не с мерами ЦБ.

Однако он связывает это с ухудшением платежного поведения заемщиков, а не с мерами ЦБ.

ПДН не повлиял на уровень одобрения, отметил директор департамента розничных рисков Промсвязьбанка Евгений Иванов. С ним согласен первый зампред правления Совкомбанка Сергей Хотимский: «На снижение одобрения повлияло само постепенное увеличение кредитной нагрузки потенциальных заемщиков».

Банки продолжат ужесточать условия отбора заемщиков на фоне снижения кредитных ставок в течение всего 2020 года, считает Ульянова из Moody’s. «В конечном итоге года через два, полагаем, осознание насыщения рынка потребительским кредитом придет ко всем игрокам и темпы роста этого сегмента будут более или менее сопоставимы с темпами роста номинальных доходов домохозяйств», — заключает она.

В 2019 году объемы выдачи банковских кредитов населению росли примерно на 20%, весной рост доходил до 23,8% в годовом выражении. Однако к концу года темпы стали снижаться (до 18,6%). Особенно сильно увеличивалась выдача необеспеченных кредитов (максимум на 1 мая — плюс 25,2%). Согласно прогнозу регулятора, в 2020 году рост потребкредитования замедлится до 10% в годовом выражении, а ипотечное кредитование будет расти на 20%.

Согласно прогнозу регулятора, в 2020 году рост потребкредитования замедлится до 10% в годовом выражении, а ипотечное кредитование будет расти на 20%.

По данным Росстата, реальные доходы россиян за первые три квартала выросли на 0,8%. Самый сильный рост был зафиксирован в третьем квартале — на 3,3%.

Как взять кредит в декретном отпуске

Сразу стоит отметить, что оформление кредита в декретном отпуске будет сложной задачей. Ведь при рассмотрении кредитной заявки банк обращает особое внимание на уровень дохода заемщика, и выплаты на ребенка в эту категорию не попадают. Но если вам требуется небольшая сумма, то вероятность одобрения существует.

Кредит в декретном отпуске: брать или не брать

Если вы задумались над тем, чтобы взять кредит в декретном отпуске важно трезво оценить свои финансовые возможности. Нарушение долговых обязательств способно испортить вашу кредитную историю. Погрешности финансовой дисциплины могут стать препятствием для одобрения кредитов, даже при высоком уровне вашей платежеспособности в будущем.

Погрешности финансовой дисциплины могут стать препятствием для одобрения кредитов, даже при высоком уровне вашей платежеспособности в будущем.

Если вы решили оформить кредит в декретном отпуске, подумайте, как снизить риск невозврата долга в случае неблагоприятного развития событий. Для этого рекомендуем обратить внимание на следующие факторы:

- планируются ли в будущем поступления денег, возможно, от продажи какого-либо имущества, материальная помощь от работодателя или денежные подарки от близких и друзей;

- имеются ли у вас сбережения, например, в валюте или в виде иных активов, которые в случае крайней необходимости можно будет направить на погашение кредита;

- готовы ли родственники или друзья помочь финансово, если вы не справитесь с выплатами по кредиту самостоятельно.

Желательно, чтобы оценка максимального количества факторов была позитивной. Тогда необходимость выплат не будет вызывать тревог и беспокойства, наличие кредита не станет для вас причиной стресса, что особенно важно, когда в семье растет малыш.

Доступные кредиты в декретном отпуске

Оформить ипотечный или автокредит в декретном отпуске, скорее всего, не получится. Большинство банков, рассматривая заявки на крупные суммы, требуют документы, подтверждающие доход, даже при условии, что вы готовы предоставить имущество в залог или привести поручителей.

Однако среди программ потребительского кредитования есть такие, которые предполагают оформление по одному-двум документам и без справок о доходах. Обычно это характерно для кредитов на небольшие суммы. Таким образом, вы можете подать заявку на потребительский кредит в декретном отпуске, если речь идет, скорее, о незначительных незапланированных тратах, а не о крупных дорогостоящих приобретениях.

Также рекомендуем рассмотреть вариант с кредитной картой. Этот способ взять кредит в декретном отпуске имеет преимущества перед классическим потребительским кредитованием. Во-первых, проценты по карте начисляются не с момента выдачи кредита, а после того, как вы начали фактически тратить деньги. Во-вторых, у многих карт есть период без процентов, то есть заплатить за пользование деньгами банка придется только в том случае, если вы не смогли вернуть весь долг в течение льготного периода.

Во-вторых, у многих карт есть период без процентов, то есть заплатить за пользование деньгами банка придется только в том случае, если вы не смогли вернуть весь долг в течение льготного периода.

Удобнее всего оставить заявку на кредит в декретном отпуске через сайт. Заполните короткую форму на странице кредитования, и наши специалисты свяжутся с вами.

Поделиться с друзьями:

| Кредит | Срок | Сумма | Годовая ставка |

|---|---|---|---|

|

Потребительский кредит в рамках зарплатного проекта

Акция

Для получающих зарплату на карты Банка, работников системообразующих предприятий/предприятий бюджетной сферы, членов Профсоюза работников здравоохранения г. Челябинска и Челябинской обл. |

Срок: до 7 лет |

Сумма: от 10 000 до 5 000 000 i |

Годовая ставка: от 9,4% |

|

Доверие

Акция

Кредиты для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий. |

Срок: до 7 лет |

Сумма: от 15 000 до 5 000 000 i |

Годовая ставка: от 9,4% |

|

Доверие плюс

Акция

Кредиты без обеспечения для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий. |

Срок: до 5 лет |

Сумма: от 15 000 до 1 000 000 i |

Годовая ставка: от 10,4% |

|

Пенсионный

Акция

Кредит предоставляется клиентам, получающим доход в виде пенсионных выплат. |

Срок: до 5 лет |

Сумма: от 15 000 до 1 000 000 i |

Годовая ставка: от 13,0% |

|

Пенсионный плюс

Акция

Кредит без обеспечения для клиентов, получающих доход в виде пенсионных выплат. |

Срок: до 5 лет |

Сумма: от 15 000 до 500 000 i |

Годовая ставка: 15,0% |

|

Стандартный

Акция

Кредит на любые цели. |

Срок: до 5 лет |

Сумма: от 15 000 до 5 000 000 i |

Годовая ставка: от 13,9% |

|

Стандартный без обеспечения

Акция

Кредит на любые цели без обеспечения. |

Срок: до 3 лет |

Сумма: от 15 000 до 500 000 i |

Годовая ставка: от 18,9% |

|

Под залог недвижимости

Акция

Кредит под залог недвижимости на любые цели. |

Срок: до 7 лет |

Сумма: от 100 000 до 5 000 000 i |

Годовая ставка: от 9,4% |

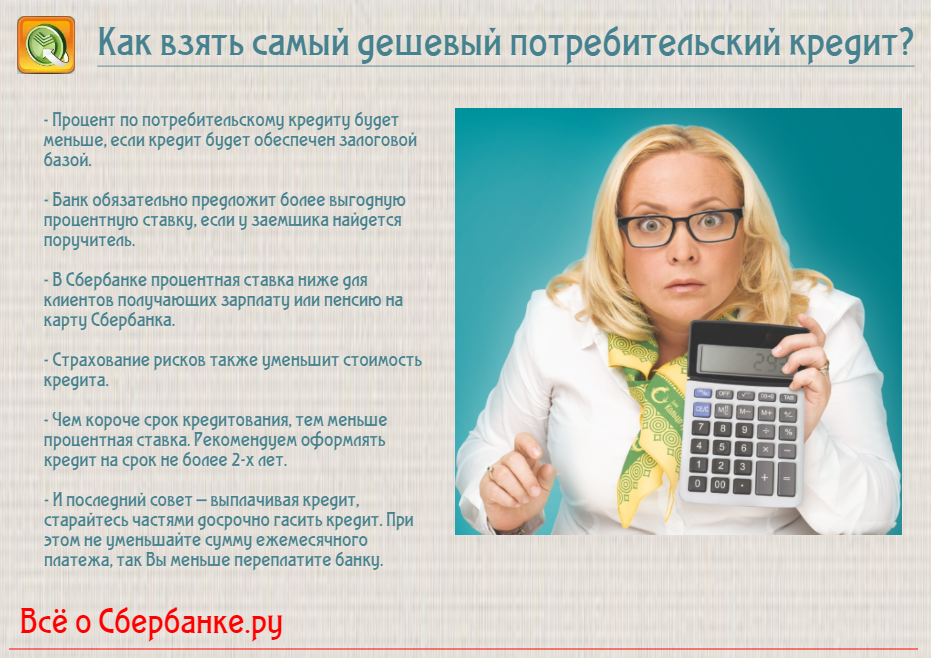

В Сбербанке разъяснили, как взять потребительский кредит наиболее выгодно ВИДЕО

26.11.2012 — 18:33 1889 просмотров

A A A

Покупательский бум. Ижевчане уже начали готовиться к новому году и выбирать подарки. Многие предпочитают приобрести подарки в рассрочку или оформить потребительский кредит.

Опытные шопоголики знают — купить понравившийся товар можно, даже если эти траты не были предусмотрены в семейном бюджете. А банковские специалисты добавляют: при этом можно даже сэкономить на процентах по потребительскому кредиту.

Сергей Якупов, заместитель управляющего Удмуртским отделением Сбербанка России: «Не переплачивайте. Не нужно спешить с оформлением кредита «здесь и сейчас». Не всегда этот кредит выгоден. Я рекомендую идти в свой банк за получением кредита. Почему? При подаче заявки в своем банке не потребуется дополнительных документов. В Сбербанке потребуется только паспорт».

Не нужно спешить с оформлением кредита «здесь и сейчас». Не всегда этот кредит выгоден. Я рекомендую идти в свой банк за получением кредита. Почему? При подаче заявки в своем банке не потребуется дополнительных документов. В Сбербанке потребуется только паспорт».

Оформить кредит в том банке, где вы получаетет зарплату, не только проще, но и быстрее. В Сбербанке, например, это можно сделать за 2 часа. А еще, кредиты «для своих» дешевле на 2 — 3%. Еще один способ снизить ставку — привлечь поручителя. Банкиры говорят — не стоит этого бояться. Оформляя кредит, вы в любом случае заручитесь согласием родных, и, если они согласны за вас поручиться, тогда можно получить большую сумму за меньшие проценты. В любом случае специалисты банка помогут определиться с формой кредита и рассчитают приемлемую сумму ежемесячного платежа.

И еще один совет: вместе с кредитом оформите кредитную карту. Если в процессе выплат возникнут непредвиденные расходы, вы всегда сможете «перехватиться» до зарплаты. Вернете потраченые по карте деньги в течение льготного периода — не переплатите ни копейки. В Сбербанке пользоваться деньгами без процентов можно 50 дней. И кредитку здесь предлагают каждому, кто оформляет кредит — вам остаётся только согласиться или отказаться он нее.

Вернете потраченые по карте деньги в течение льготного периода — не переплатите ни копейки. В Сбербанке пользоваться деньгами без процентов можно 50 дней. И кредитку здесь предлагают каждому, кто оформляет кредит — вам остаётся только согласиться или отказаться он нее.

Моя Удмуртия

Хотите поделиться этой новостью?Читайте также:

Где взять личную ссуду

Заемщики с хорошей или отличной кредитной историей (690 и выше) имеют самые широкие возможности, когда дело доходит до покупки личных ссуд. Кредиторы рассматривают заемщиков со средней или плохой кредитной историей как более высокие риски, и в результате некоторые могут не предлагать ссуды. Но плохой кредитный рейтинг не означает, что вы не можете получить личную ссуду.

Три основных варианта получения личной ссуды:

Онлайн-кредиторы: Эти кредиторы предлагают удобный способ поиска и сравнения личных ссуд.

Кредитные союзы: Местный кредитный союз может предлагать частные ссуды с более низкими процентными ставками и более гибкими условиями, чем ссуды от других кредиторов.

Банки: несколько крупных банков и финансовых учреждений предлагают ссуды физическим лицам, в том числе Wells Fargo и Citibank.

Персональные ссуды от онлайн-кредиторов

Большинство онлайн-кредиторов указывают ставки и условия во время процесса предварительной квалификации после мягкой проверки кредитоспособности. Это всего лишь запрос, и это не повредит вашей репутации; Жесткая проверка кредитоспособности — это фактическая заявка на получение кредита, которая может на короткое время снизить ваш кредитный рейтинг.

Абсолютная конкуренция на рынке личных займов означает, что онлайн-кредиторы изо всех сил стараются выделиться среди традиционных кредиторов либо с помощью руководящих принципов кредитования, которые выходят за рамки традиционных моделей кредитного скоринга, либо с дополнительными функциями, такими как гибкие платежи, отсутствие комиссий или способы снизить ваши проценты. ставка при погашении.

ставка при погашении.

Некоторые онлайн-кредиторы ориентированы на сильных заемщиков, предлагая большие суммы ссуд и низкие процентные ставки. Кредитный рейтинг от 690 до 719 считается хорошим, а рейтинг 720 и выше — отличным.

Другие кредиторы обслуживают заемщиков со средним или ниже кредитным рейтингом. Ставки выше, но кредитор может учитывать другие факторы, помимо вашего среднего (от 630 до 689) или плохого (от 300 до 629) кредитного рейтинга.

Заемщики с плохой кредитной историей могут рассмотреть:

Ссуду по совместному подписанию. Друг или родственник с хорошей кредитной историей может помочь вам получить ссуду или более низкую процентную ставку. Содействующая сторона несет ответственность за выплату кредита, если вы этого не сделаете.

Персональные ссуды от кредитных союзов

Кредитные союзы часто готовы работать с заемщиками, имеющими справедливую или плохую кредитоспособность.Эти некоммерческие финансовые учреждения обслуживают людей, которые живут, учатся, работают или поклоняются в определенном районе. Чтобы подать заявку на ссуду, вам нужно сначала стать участником.

Чтобы подать заявку на ссуду, вам нужно сначала стать участником.

«

Если вы ищете небольшую личную ссуду, кредитный союз должен быть вашей первой остановкой».

Если вы ищете небольшую личную ссуду — менее 2500 долларов, — кредитный союз должен быть вашей первой остановкой. Некоторые кредиторы не предлагают такие маленькие ссуды.

Персональные ссуды в банках

Вам, вероятно, понадобится хороший кредит, чтобы иметь право на получение ссуды для физических лиц в банке.Если вы уже являетесь клиентом банка, вы можете получить такие преимущества, как подача заявки без посещения отделения или право на получение большей суммы кредита.

Некоторые крупные банки предлагают бесплатные кредитные рейтинги или ссуды без комиссии за оформление.

К крупным банкам, которые выдают ссуды физическим лицам, относятся:

Ситибанк: ссужает в основном основных заемщиков и лимиты составляют 12 500 долларов США для новых клиентов.

Discover: фокусируется на ссудах консолидации долга и предоставляет бесплатные оценки FICO, независимо от того, являетесь ли вы существующим клиентом или нет.

Маркус: Интернет-кредитор от Goldman Sachs, который не взимает комиссий и дает заемщикам возможность отсрочить платеж после 12 месяцев своевременных платежей.

Wells Fargo: позволяет заемщикам отправлять деньги напрямую кредиторам для консолидации долга.

Некоторые из самых известных национальных банков, такие как Bank of America и Chase, не предлагают необеспеченные ссуды для физических лиц. Они действительно предлагают другие кредитные продукты, такие как ипотека, кредитные линии и кредитные карты.

Местный общественный банк может предлагать личные ссуды. У существующих клиентов с хорошей репутацией в банке больше шансов получить самые низкие ставки.

Как выбрать кредитора

Покупая личный заем, обращайте внимание на годовую процентную ставку, а не только на процентную ставку или ежемесячный платеж. Годовая процентная ставка включает процентную ставку и любые дополнительные сборы, которые вы должны заплатить. Это лучшее сравнение стоимости яблок и яблок для двух займов.

Годовая процентная ставка включает процентную ставку и любые дополнительные сборы, которые вы должны заплатить. Это лучшее сравнение стоимости яблок и яблок для двух займов.

“

Покупайте по ценам, но не только по ценам.”

Покупайте по ценам, но не только по ценам. Подумайте, какой кредитор предлагает удобные для потребителя функции, которые могут вам понадобиться. Например, с некоторыми ссудами на консолидацию долга кредиторы будут отправлять деньги напрямую кредиторам, избавляя вас от этого шага. Другие кредиторы могут позволить вам выбрать дату платежа или простить случайную плату за просрочку платежа.

Разница в полпункта в процентной ставке по пятилетнему индивидуальному займу в размере 5000 долларов будет стоить около доллара в месяц. Однако гибкость переноса платежа может уберечь вас от пропуска платежа и понесения пени за просрочку платежа, а также снижения вашего кредитного рейтинга.

Некоторые кредиторы могут предоставлять ссуды только для определенных целей. Payoff, например, ищет только клиентов, которые хотят консолидировать задолженность по кредитной карте. Некоторые кредитные союзы выдают крупные ссуды только на ремонт дома. Но большинство кредиторов не заботится о том, что вы делаете с деньгами.

Как получить личный заем

Если вам нужно занять деньги для консолидации долга по кредитной карте, переезда за границу или даже для финансирования усыновления, личный заем может помочь покрыть ваши расходы без ущерба для банка.

Большинство личных займов являются необеспеченными займами, то есть не требуют залога, такого как дом или автомобиль. Суммы займа варьируются от 1000 до более чем 50 000 долларов и выплачиваются фиксированными платежами, обычно в течение двух-пяти лет. Ставки и условия будут зависеть от вашего кредита.

1. Проверьте свой кредитный рейтинг

Хороший кредитный рейтинг дает вам больше шансов получить личный заем и получить более низкую процентную ставку. Оцените свою кредитоспособность, проверив бесплатный кредитный рейтинг. В целом оценки делятся на следующие категории:

В целом оценки делятся на следующие категории:

720 и выше: Отличная оценка

630-689: Удовлетворительная или средняя оценка

Глядя на менее чем дружескую оценку? Прежде чем подавать заявку, примите меры для его увеличения. Самыми большими факторами, влияющими на ваш кредитный рейтинг, являются своевременные платежи и размер используемого кредита относительно кредитных лимитов. И сделайте вонь, если нужно — вы можете запросить бесплатный отчет о кредитных операциях и оспорить любые ошибки, которые он может содержать.

2. Сравните расчетные ставки

Зная свой кредитный рейтинг, вы получите лучшее представление о процентной ставке и суммах платежей, которые вы можете получить по личному кредиту. Используйте калькулятор ниже, чтобы увидеть оценки.

3. Получите предварительную квалификацию для получения ссуды.

Предварительная квалификация для получения ссуды дает вам представление о том, какие предложения вы можете получить. Многие онлайн-кредиторы проводят мягкую проверку кредитоспособности во время предварительной квалификации, которая не влияет на ваш кредитный рейтинг, поэтому предварительная проверка — беспроигрышный вариант.

Многие онлайн-кредиторы проводят мягкую проверку кредитоспособности во время предварительной квалификации, которая не влияет на ваш кредитный рейтинг, поэтому предварительная проверка — беспроигрышный вариант.

Ежемесячные долговые обязательства (аренда, студенческие ссуды и т. Д.).

Название, рабочий адрес и номер телефона работодателя.

Адрес, электронная почта, номер телефона.

Вы не можете предварительно претендовать на получение ссуды. Помимо низкого кредитного рейтинга, причины отказа включают в себя:

Небольшая история работы или ее отсутствие.

Слишком много недавних запросов о выдаче кредита, например заявок на выдачу кредитной карты.

4. Приобретите ссуды для физических лиц

Необеспеченные ссуды предлагаются онлайн-кредиторами, банками и кредитными союзами. Сравните ваши предварительно отобранные предложения с суммами ссуд, ежемесячными платежами и процентными ставками от других типов кредиторов, чтобы получить лучшее предложение ссуды.

Кредитные союзы могут предлагать более низкие процентные ставки и более гибкие условия, особенно заемщикам с плохой кредитной историей. Они также ваш лучший шанс получить небольшую ссуду — 2500 долларов или меньше.

Немногие крупные финансовые учреждения предлагают необеспеченные ссуды физическим лицам; Citibank, Discover и Wells Fargo — вот некоторые из них.У местного общественного банка могут быть более высокие ставки, особенно если у вас уже есть отношения.

5. Сравните ваши предложения с другими вариантами кредитования

Перед тем, как выбрать личный заем:

Проверьте, имеете ли вы право на получение кредитной карты с 0%. Если у вас хороший кредит, вы, вероятно, можете получить кредитную карту с нулевой процентной ставкой на покупки в течение года или дольше. Если вы можете погасить ссуду за это время, наиболее дешевым вариантом будет кредитная карта.

Рассмотрим обеспеченную ссуду.Если ваш кредит невысокий, вы можете получить более высокую процентную ставку с обеспеченной ссудой. Вам понадобится залог, например, автомобиль или сберегательный счет. Если у вас есть дом, ссуда под залог собственного капитала или кредитная линия могут быть значительно дешевле необеспеченной ссуды.

Добавить подписавшего. Совместная личная ссуда может быть вариантом для заемщиков, которые не имеют права на получение ссуды самостоятельно. При одобрении ссуды кредитор учитывает кредитную историю и доход как заемщика, так и соавтора, и может предложить более выгодные условия.

Как и при любом финансировании, ознакомьтесь с условиями кредитных предложений и получите ответы на свои вопросы. В частности, обратите внимание на:

Штрафы за досрочное погашение. Большинство онлайн-кредиторов не взимают комиссию за досрочное погашение кредита, называемую штрафом за досрочное погашение или комиссией за выход.

Автоматическое снятие средств. Если кредитор требует, чтобы платежи автоматически снимались с вашего текущего счета, рассмотрите возможность настройки оповещения о низком балансе в своем банке, чтобы избежать комиссии за овердрафт.

годовые сюрпризы.Общая стоимость вашего кредита, включая любые комиссии за выдачу кредита, должна быть четко указана и рассчитана в годовом процентном соотношении.

Кроме того, обратите внимание на эти удобные для потребителя функции:

Платежи передаются в кредитные бюро. Ваш кредитный рейтинг улучшается, если кредитор сообщает о своевременных платежах агентствам кредитной информации. Все кредиторы, проверенные NerdWallet, делают это.

Гибкие возможности оплаты. Некоторые кредиторы позволяют вам выбрать дату платежа, прощают случайную плату за просрочку платежа или позволяют пропустить платеж в случае затруднений.

Прямые выплаты кредиторам. Некоторые кредиторы отправляют заемные средства напрямую кредиторам, что особенно выгодно для заемщиков, консолидирующих задолженность.

После того, как вы выбрали кредитора, который соответствует вашим потребностям, вам необходимо предоставить следующие документы, чтобы официально подать заявку на ссуду:

Идентификация: паспорт, водительские права, государственный идентификатор или карта социального страхования

Подтверждение адреса: счета за коммунальные услуги или копия договора аренды

Подтверждение дохода: формы W-2, квитанции об оплате, банковские выписки или налоговые декларации

Кредитор проведет жесткую проверку кредитоспособности, которая может ненадолго сбить с толку некоторых указывает на ваш кредитный рейтинг. После окончательного утверждения вы получите свои средства в соответствии с условиями кредитора, как правило, в течение недели.

После окончательного утверждения вы получите свои средства в соответствии с условиями кредитора, как правило, в течение недели.

Получение личной ссуды может помочь вам облегчить долговую нагрузку и покрыть непредвиденные расходы, но перед тем, как остановиться на одном из вариантов, проанализируйте свои возможности. Найдите самые низкие ставки, берите в долг только то, что вам нужно, и своевременно выполняйте выплаты.

Как получить ссуду в банке

Кредит может помочь вам оплатить необходимые вещи, когда у вас нет денег, но получить взаймы может быть сложно.Если вы начнете процесс подачи заявки на получение банковской ссуды, не понимая всех подробностей, ваш запрос на ссуду будет отклонен. Узнайте, чего ожидать и что вы можете сделать заранее, чтобы увеличить шансы на получение одобрения.

Разберитесь в своей кредитной истории

Обычно вам нужен кредит, чтобы получить ссуду в банке. Кроме того, ваш кредит часто будет определять тип кредита и условия кредита, которые вам предоставляет кредитор. Это означает, что для получения ссуды у вас должна быть история получения и погашения ссуд.Как получить ссуду, если вам нужны деньги, если у вас нет кредита?

Это означает, что для получения ссуды у вас должна быть история получения и погашения ссуд.Как получить ссуду, если вам нужны деньги, если у вас нет кредита?

Вы должны с чего-то начать, а это обычно означает занимать меньше денег под более высокие процентные ставки. Вы также можете рассмотреть альтернативных кредиторов, таких как онлайн-кредиторы, которые часто готовы смотреть на аспекты вашей финансовой отчетности, помимо вашей кредитной истории, при принятии решения о предоставлении вам ссуды. Как только у вас сложится прочная кредитная история, кредиторы будут предоставлять вам больше ссуд — и по более низким процентным ставкам.

Вы можете просматривать свой кредит бесплатно — вы получаете один бесплатный отчет в год от всех трех основных кредитных агентств: Experian, TransUnion и Equifax.Просмотрите свою кредитную историю, чтобы узнать, что увидят кредиторы, когда вы попросите ссуду. Если их мало, получить ссуду, как правило, будет сложнее, потому что кредиторы не могут оценить ваш риск как заемщика. Это означает, что вам может потребоваться создать кредит, прежде чем вы получите ссуду, постепенно добавляя ссуды в свою историю.

Это означает, что вам может потребоваться создать кредит, прежде чем вы получите ссуду, постепенно добавляя ссуды в свою историю.

Обязательно исправляйте любые ошибки в своих кредитных файлах, поскольку они делают вас рискованным заемщиком в глазах кредиторов и снижают ваши шансы на получение хорошей ссуды.

Определение суммы банковского кредита

Помните, что заем — это не бесплатные деньги — в конечном итоге вам придется выплатить заемную сумму плюс проценты обратно банку или другому кредитору.Если вы не сделаете платежи по кредиту вовремя, ваш кредитный рейтинг может упасть. Вот почему так важно рассчитаться с правильной суммой займа.

Обдумайте, сколько вам нужно, исходя из того, что вы планируете делать с деньгами. Но также учитывайте, какими могут быть ваши регулярные платежи по ссуде и сможете ли вы справиться с ними в соответствии с периодом погашения ссуды, будь то ежемесячно или ежеквартально.

Также рекомендуется провести предварительные расчеты ссуды, прежде чем рассчитываться по сумме ссуды. Это позволяет вам увидеть, сколько вы заплатите за ссуду на определенную сумму и как другая сумма ссуды (или срок ссуды, или процентная ставка) могут сэкономить вам деньги. Существует множество онлайн-инструментов, которые помогут вам рассчитать ссуды. Конечно, ставки по кредиту и условия кредитора могут немного отличаться от ваших окончательных платежей по кредиту.

Это позволяет вам увидеть, сколько вы заплатите за ссуду на определенную сумму и как другая сумма ссуды (или срок ссуды, или процентная ставка) могут сэкономить вам деньги. Существует множество онлайн-инструментов, которые помогут вам рассчитать ссуды. Конечно, ставки по кредиту и условия кредитора могут немного отличаться от ваших окончательных платежей по кредиту.

Определите тип банковской ссуды, которая вам нужна

Затем выясните, какой тип банковской ссуды вам нужен. Тип полученной ссуды будет зависеть от того, что вы планируете делать с деньгами.Некоторые распространенные типы ссуд включают:

- Автокредиты на покупку автомобиля

- Жилищные ссуды (ипотечные ссуды), включая вторую ипотечную ссуду для покупки дома или займа под собственный капитал

- Персональные ссуды, которые можно использовать практически для любых целей

- Бизнес-ссуды для начало или расширение вашего бизнеса

- Студенческие ссуды на образовательные цели

- Срочные ссуды, которые помогут быстро получить наличные в экстренных случаях

Некоторые кредиторы могут позволить вам взять ссуду определенного типа, которая не соответствует вашим конкретным потребностям в ссуде. Например, вы обычно можете взять личную ссуду на оплату здоровья, ремонта дома или других расходов. Однако для определенной цели необходимо использовать ссуды других типов. Например, для покупки дома обычно необходимо использовать ипотечный кредит. Кроме того, вы можете иметь право не на все виды ссуд. Например, чтобы получить студенческую ссуду, вам обычно нужно предоставить подтверждение зачисления на программу обучения.

Например, вы обычно можете взять личную ссуду на оплату здоровья, ремонта дома или других расходов. Однако для определенной цели необходимо использовать ссуды других типов. Например, для покупки дома обычно необходимо использовать ипотечный кредит. Кроме того, вы можете иметь право не на все виды ссуд. Например, чтобы получить студенческую ссуду, вам обычно нужно предоставить подтверждение зачисления на программу обучения.

Подсказка

Алгоритмы кредитного скоринга часто настраиваются для определенных кредиторов и для определенных типов ссуд, поэтому вам будет выгодно выбрать тип ссуды, который соответствует вашим потребностям в деньгах.

Решите, где взять деньги

Как только вы получите представление о своем кредите, типе ссуды и сумме ссуды, поищите кредитора. Баланс предоставляет списки лучших ипотечных кредиторов и частных кредитных компаний, чтобы вы могли сравнить отдельных кредиторов.

Опять же, тип ссуды, которую вы хотите, может диктовать ваш выбор кредитора. Некоторые учреждения не предлагают бизнес-ссуды или студенческие ссуды. Начните поиск с учреждений, наиболее известных своими доступными кредитами того типа, который вам нужен.Например, прежде чем обращаться в банк за частной ссудой на обучение, обратитесь в офис школьной помощи для получения ссуды на образование.

Некоторые учреждения не предлагают бизнес-ссуды или студенческие ссуды. Начните поиск с учреждений, наиболее известных своими доступными кредитами того типа, который вам нужен.Например, прежде чем обращаться в банк за частной ссудой на обучение, обратитесь в офис школьной помощи для получения ссуды на образование.

Банки и кредитные союзы — хорошее место для покупки большинства ссуд. Проконсультируйтесь с несколькими учреждениями и сравните процентные ставки и затраты. Одноранговые займы и другие источники рыночного кредитования также должны быть в вашем списке. Онлайн-кредиторы предоставляют другой вариант, но если вы пойдете по этому пути, придерживайтесь авторитетных сайтов.

Некоторые люди занимают деньги у частных кредиторов, например у друзей или семьи.Хотя это может упростить утверждение и снизить затраты, это также может вызвать проблемы. Убедитесь, что вы изложили все в письменном виде, чтобы все были на одной странице — деньги могут разрушить отношения, даже если суммы в долларах небольшие.

Избегайте дорогостоящих ссуд и хищных кредиторов, которые часто обманывают вас в ссуду, на которую вы не имеете права или не можете себе позволить. Соблазнительно взять все, что вы можете получить, когда вам неоднократно отказывали, и вы не знаете, как еще получить ссуду на те деньги, которые вам нужны.Однако оно того не стоит — дадут вам деньги в долг, но вы окажетесь в яме, выбраться из которой сложно или невозможно.

Ссуды до зарплаты, которые представляют собой краткосрочные ссуды под высокие проценты, обычно являются наиболее дорогостоящими вариантами. Точно так же ростовщики, которые навязывают условия погашения ссуд, которые практически невозможно выполнить, могут быть откровенно опасными.

Существуют и другие виды быстрых ссуд, которые могут быстро принести вам деньги без трехзначных годовых ссуд до зарплаты, включая авансы на заработную плату от вашего работодателя и альтернативные ссуды до зарплаты (PALS), которые позволяют вам брать небольшие суммы в кредитные союзы. С такими кредиторами может быть безопаснее иметь дело, чем с кредиторами до зарплаты.

Узнайте о ссуде

Прежде чем получить ссуду в банке, посмотрите, как работает ссуда. Как вы будете его возвращать — ежемесячно или все сразу? Каковы процентные расходы? Должны ли вы погашать определенным образом (возможно, кредитор требует, чтобы вы производили оплату в электронном виде через ваш банковский счет)? Убедитесь, что вы понимаете, во что ввязываетесь и как все будет работать, прежде чем брать деньги в долг. Также разумно снова включить условия кредита в калькулятор кредита и просмотреть таблицу амортизации (независимо от того, построите ли вы ее самостоятельно или позволите компьютеру сделать это за вас), чтобы вы могли составить бюджет для кредита и посмотреть, как он будет погашен. время.

Получите ссуду, с которой вы действительно справитесь — такую, которую вы можете с комфортом выплатить и которая не помешает вам заниматься другими важными делами (например, откладывать на пенсию или немного повеселиться). Выясните, какая часть вашего дохода пойдет на погашение ссуды — кредиторы называют это соотношением долга к доходу — и занимайте меньше денег, если вам не нравится то, что вы видите. Многие кредиторы хотят видеть коэффициент ниже 36% или около того.

Выясните, какая часть вашего дохода пойдет на погашение ссуды — кредиторы называют это соотношением долга к доходу — и занимайте меньше денег, если вам не нравится то, что вы видите. Многие кредиторы хотят видеть коэффициент ниже 36% или около того.

Подать заявку на получение кредита

Вы будете готовы получить банковский кредит, если:

- Усовершенствовал ваш кредит

- Расчетно по сумме кредита

- Выбрал лучший вид кредита

- Покупал конкурс

- Набери числа

На этом этапе вы можете обратиться к выбранному вами кредитору и подать заявку.Процесс подачи заявки на получение ссуды легко начать: просто скажите кредитору, что вы хотите занять деньги, и расскажите ему, что вы собираетесь делать со средствами (при необходимости). Они объяснят, что делать дальше и сколько времени займет процесс.

При заполнении заявки вы предоставите информацию о себе и своих финансах. Например, вам нужно будет предъявить удостоверение личности, указать адрес и номер социального страхования (или аналогичный), а также предоставить информацию о своем доходе.

Перед подачей заявления убедитесь, что вы можете предоставить подтверждение стабильного дохода, чтобы повысить ваши шансы на получение личного кредита.Если ваш доход (или кредитный рейтинг) недостаточен, найдите соавтора (например, члена семьи) с более высоким доходом и кредитным рейтингом, чем у вас.

пройти андеррайтинг

После того, как вы подадите заявку на получение банковского кредита, кредитор оценит вас как потенциального заемщика. Этот процесс может быть мгновенным или занять несколько недель. Например, жилищный кредит занимает больше времени, чем кредитная карта, потому что на карту поставлено больше. Ипотечные ссуды требуют обширной документации, такой как выписки из банковского счета и квитанции о выплатах, чтобы доказать, что у вас есть возможность выплатить долг.Вы можете облегчить себе процесс, приведя все в порядок за несколько месяцев до подачи заявления.

Во время андеррайтинга кредиторы заберут ваш кредит (или просто используют кредитный рейтинг) и рассмотрят вашу заявку. Иногда они могут звонить вам и просить уточнить или доказать что-то. Обязательно выполняйте эти запросы своевременно, чтобы не затягивать процесс подачи заявки на кредит.

Иногда они могут звонить вам и просить уточнить или доказать что-то. Обязательно выполняйте эти запросы своевременно, чтобы не затягивать процесс подачи заявки на кредит.

Бизнес-кредиты

Бизнес-ссуды аналогичны любым другим видам банковской ссуды.Кредиторы ищут в бизнес-заемщиках те же основные качества, что и в людях, ищущих личные ссуды. Однако у новых предприятий нет долгой истории заимствований (или кредитов). Кроме того, новые предприятия и обслуживающие предприятия обычно не владеют активами, которые могут быть заложены в качестве залога, поэтому им приходится немного усерднее работать, чтобы получить ссуды.

Кредиторы часто смотрят на личный кредит и доход заемщика, чтобы определить, имеют ли они право на получение бизнес-ссуды. Они также могут посмотреть на кредитоспособность бизнеса.Владельцы бизнеса, у которых нет достаточного бизнес-кредита, могут также заложить личные активы в качестве обеспечения для получения ссуд. Часто это единственный способ получить ссуды в первые годы, но вам следует попытаться создать бизнес-кредит, чтобы в конечном итоге вы могли брать займы, не рискуя личными активами.

Если вы не можете получить ссуду

Возможно, вы изначально не получите одобрение на получение банковского кредита. Кредиторы могут отклонить заявки практически по любой причине, но они должны быть в состоянии сообщить вам, почему вы не были одобрены.Причины отказа в ссуде включают:

- Отрицательные элементы в кредитном отчете: К ним относятся кредитный рейтинг ниже требуемого кредитором минимума, слишком много недавних запросов о кредитоспособности или просроченные платежи.

- Проблемы с вашим доходом или соотношением долга к доходу : Если ваш кредит не виноват, ваш доход может быть слишком низким или отношение вашего долга к доходу может быть слишком высоким.

- Другие личные характеристики: Кредиторы также могут отказать вам по другим причинам, в том числе ваша история занятости или нестабильность в вашем месте жительства.

Если вам все-таки откажут, вам, возможно, придется придумать другое решение, написать письмо или попытаться взять ссуду с помощью соавтора с выдающимся кредитом и доходом. Отказ в ссуде не записывается в вашем кредитном отчете и не повреждает ваш кредитный рейтинг. Поэтому, если вы будете работать над решением проблем, которые привели к отказу, и повторно подать заявку, ваш предыдущий отказ не будет использован против вас. Вы вполне можете получить одобрение со второй попытки.

Отказ в ссуде не записывается в вашем кредитном отчете и не повреждает ваш кредитный рейтинг. Поэтому, если вы будете работать над решением проблем, которые привели к отказу, и повторно подать заявку, ваш предыдущий отказ не будет использован против вас. Вы вполне можете получить одобрение со второй попытки.

Как получить небольшую ссуду без кредита

Иногда вам нужны деньги, чтобы покрыть непредвиденные расходы (например, большой медицинский счет) или чтобы небольшая проблема не стала причиной более крупных (необходим ремонт автомобиля).Если это абсолютно не может ждать, небольшая ссуда могла бы стать ответом на ваши финансовые молитвы, но можно ли получить ее, если у вас нет кредитной истории?

Можно получить небольшую ссуду, не имея кредитной истории, но вы можете столкнуться с более высокими процентными ставками и невыгодными условиями ссуды. Вот что вам нужно знать, чтобы получить небольшую ссуду, даже если у вас нет кредита.

Почему у меня нет кредитного рейтинга?

Отсутствие кредитного рейтинга не обязательно означает, что у вас плохой кредит. Это просто означает, что у кредитных бюро недостаточно информации о вашей кредитной истории для присвоения кредитного рейтинга. Возможно, у вас нет кредитных счетов, или у вас есть только один или два, и считается, что у вас тонкий кредитный файл. Распространенные причины, по которым у вас может не быть кредитного рейтинга, включают:

Это просто означает, что у кредитных бюро недостаточно информации о вашей кредитной истории для присвоения кредитного рейтинга. Возможно, у вас нет кредитных счетов, или у вас есть только один или два, и считается, что у вас тонкий кредитный файл. Распространенные причины, по которым у вас может не быть кредитного рейтинга, включают:

- Вы никогда не использовали традиционные кредитные счета. Кредитные отчеты отслеживают ваше взаимодействие с кредитом и долгом. Если вы никогда не брали ссуды и у вас никогда не было кредитной карты, у вас не будет кредитной истории, которую могут оценить скоринговые модели.

- Вы не использовали кредит в течение последних 24 месяцев. Кредитным бюро необходимо видеть активность на ваших кредитных счетах, чтобы получить оценку. Убедитесь, что ваши счета остаются активными, время от времени используя каждую из ваших кредитных карт и вовремя оплачивая счет.

- Вы недавно иммигрант. У вас может быть отличный кредитный рейтинг в вашей стране, но, к сожалению, он не перейдет в Соединенные Штаты. Вам нужно будет начать с нуля при создании кредитной истории в качестве недавнего иммигранта.

Вам нужно будет начать с нуля при создании кредитной истории в качестве недавнего иммигранта.

Вам нужно будет начать с нуля при создании кредитной истории в качестве недавнего иммигранта.Могу ли я получить небольшую ссуду, если у меня нет кредита?

Большинство мелких ссуд — это ссуды физическим лицам. По данным Experian, по состоянию на второй квартал 2019 года большая часть кредитов физическим лицам была выдана на сумму менее 20000 долларов США. Обычно вы можете получить личные займы всего за 1000 долларов.

В то время как автокредиты и ипотечные кредиты предназначены для конкретных покупок, личный кредит можно использовать практически для всего, что вы хотите. В отличие от ссуды на покупку автомобиля или ипотечной ссуды, которая использует сам автомобиль или дом в качестве залога, личные ссуды обычно составляют необеспеченных , что означает, что вам не нужно выставлять залог.Это делает ваш кредитный рейтинг еще более важным.

Хотя вы можете получить личную ссуду без кредита, кредиторы, вероятно, будут взимать с вас более высокие процентные ставки, чем если бы ваш кредит был хорошим. Как вы можете доказать свою кредитоспособность, не имея кредитного рейтинга? Ищите кредиторов, которые учитывают другие факторы, не включенные в ваш кредитный отчет, такие как ваша история занятости, доход (от квитанций о заработной плате или налоговых деклараций), остатки на банковских счетах и отношение долга к доходу.

Как вы можете доказать свою кредитоспособность, не имея кредитного рейтинга? Ищите кредиторов, которые учитывают другие факторы, не включенные в ваш кредитный отчет, такие как ваша история занятости, доход (от квитанций о заработной плате или налоговых деклараций), остатки на банковских счетах и отношение долга к доходу.

Часто легче получить личную ссуду в кредитном союзе, чем в банке.Поскольку обучение и поддержка членов в управлении своими финансами является частью миссии кредитного союза, кредитные союзы, как правило, более гибки в отношении критериев ссуды. Чтобы подать заявку на ссуду кредитного союза, вам необходимо вступить в кредитный союз, обычно открывая счет и делая депозит.

Типы ссуд, которые следует рассмотреть

Онлайн-ссуды могут быть хорошим вариантом для заемщиков без кредита. У этих кредиторов нет физических адресов, которые вы могли бы посетить, и они работали полностью онлайн.Более низкие накладные расходы позволяют им предлагать более низкие процентные ставки, чем банки. Онлайн-кредиторы часто специализируются на определенных типах ссуд, таких как ссуды для физических лиц, и имеют менее строгие критерии для выдачи ссуд, чем банки. Процесс подачи заявки обычно занимает всего несколько минут; в случае одобрения вы можете получить деньги в тот же день.

Онлайн-кредиторы часто специализируются на определенных типах ссуд, таких как ссуды для физических лиц, и имеют менее строгие критерии для выдачи ссуд, чем банки. Процесс подачи заявки обычно занимает всего несколько минут; в случае одобрения вы можете получить деньги в тот же день.

Одноранговые кредиты (P2P) доступны в подмножестве онлайн-кредиторов, называемых платформами однорангового кредитования. Эти сайты сопоставляют потенциальных заемщиков с индивидуальными инвесторами, которые хотят предоставлять ссуды.Prosper, Lending Club и Peerform — популярные сайты P2P-кредитования.

Типы ссуд, которых следует избегать

Два других типа малых ссуд — ссуды до зарплаты и титульные ссуды — легко получить без кредита, но обоих следует избегать. Многие штаты ограничивают или запрещают эти ссуды.

Ссуды до зарплаты : Ссуды до зарплаты доступны в Интернете или в обычных магазинах ссуд до зарплаты. Поскольку обычно нет проверки кредитоспособности, эти ссуды могут показаться заманчивыми для тех, у кого нет кредитной истории и которым быстро нужны наличные. Однако ссуды до зарплаты взимают высокие комиссии, эквивалентные годовой процентной ставке (APR) в диапазоне от 400% и выше, и должны быть погашены полностью быстро — обычно в течение двух недель. Если вы не можете выплатить ссуду в это время, вам может быть разрешено пролонгировать ее; однако это означает, что вы в конечном итоге заплатите еще больше.

Однако ссуды до зарплаты взимают высокие комиссии, эквивалентные годовой процентной ставке (APR) в диапазоне от 400% и выше, и должны быть погашены полностью быстро — обычно в течение двух недель. Если вы не можете выплатить ссуду в это время, вам может быть разрешено пролонгировать ее; однако это означает, что вы в конечном итоге заплатите еще больше.

Ссуды под залог : Если вы полностью владеете автомобилем, вы можете использовать его в качестве залога по ссуде под залог. Правовые ссуды часто доступны без проверки кредитоспособности. Вы можете продолжать использовать свою машину, пока у вас есть ссуда, но кредитор может завладеть ею, если вы не сможете произвести платеж.Поскольку большинство титульных займов необходимо погашать в течение 15–30 дней, вы можете быстро потерять свой автомобиль. Вы также будете платить очень высокие процентные ставки (не говоря уже о комиссиях по ссуде), что делает этот способ получения наличных в экстренных случаях очень дорогим.

Где подавать заявление на получение малых ссуд для физических лиц

Вы можете подать заявление на получение небольших ссуд для физических лиц в банках, кредитных союзах или через Интернет. Начните с изучения того, какие кредиторы предлагают личные ссуды на небольшие минимальные суммы. Возможно, вы захотите начать с вашего текущего банка или кредитного союза, к которому вы принадлежите.Инструмент Experian CreditMatch ™ может помочь вам найти потенциальные источники личных займов.

Когда вы сузите круг вариантов, пора подавать заявку. Возможно, вам придется позвонить или лично посетить кредитора на каком-то этапе процесса, но большинство кредиторов позволяют вам, по крайней мере, начать процесс подачи заявки онлайн и таким образом получить предварительную квалификацию для получения ссуды. Предварительный квалификационный отбор предоставляет вам приблизительные суммы кредита, затраты и условия, которые вы можете использовать для сравнения кредиторов, и не влияет на ваш кредитный рейтинг. Некоторые кредиторы не требуют проверки кредитоспособности или используют альтернативные данные, чтобы помочь им определить ваше право на получение ссуды. Как только вы найдете подходящего кредитора, вы можете продолжить процесс подачи заявки.

Некоторые кредиторы не требуют проверки кредитоспособности или используют альтернативные данные, чтобы помочь им определить ваше право на получение ссуды. Как только вы найдете подходящего кредитора, вы можете продолжить процесс подачи заявки.

Чтобы подать заявку на ссуду, вам необходимо предоставить личные данные (имя, адрес, дату рождения и номер социального страхования). Возможно, вам также придется подавать налоговые декларации, квитанции о выплатах, номера банковских счетов и другую личную финансовую информацию, чтобы помочь кредитору понять ваш доход и существующие долговые обязательства.Разные кредиторы также могут учитывать дополнительные факторы; например, онлайн-кредитор Upstart также рассматривает альтернативные данные, включая ваши результаты стандартизированных тестов, колледж, который вы посещаете / посещали, вашу специальность и средний балл.

При сравнении личных займов обратите внимание на следующие факторы:

- Процентная ставка : Кредиторы выражают процентные ставки как годовые процентные ставки, которые включают проценты, комиссионные и другие расходы. Большинство кредиторов предоставляют диапазон текущих годовых процентных ставок по ссуде; просто имейте в виду, что без кредита с вас, скорее всего, будет взиматься плата по более высокой границе этого диапазона.

- Условия займа : Персональные займы — это краткосрочные займы, которые, как правило, должны быть погашены в течение 12–60 месяцев.

- Комиссионные и другие сборы : Узнайте, будут ли вычтены комиссионные за выдачу кредита и другие расходы из средств вашей ссуды и есть ли штраф за досрочное погашение ссуды.

Большинство кредиторов предоставляют диапазон текущих годовых процентных ставок по ссуде; просто имейте в виду, что без кредита с вас, скорее всего, будет взиматься плата по более высокой границе этого диапазона.

Большинство кредиторов предоставляют диапазон текущих годовых процентных ставок по ссуде; просто имейте в виду, что без кредита с вас, скорее всего, будет взиматься плата по более высокой границе этого диапазона.Вы можете использовать Калькулятор личных займов Experian, чтобы сравнить различные сроки и стоимость займа, рассчитать ежемесячный платеж и решить, какой заем лучше всего подходит для вас.

Как получить кредит, если у вас нет кредитной истории

Даже если вы можете получить небольшую ссуду без кредита, чрезвычайно важно создать и создать кредитную историю. В будущем вы, вероятно, захотите подать заявку на дополнительный кредит для достижения других жизненных целей, таких как покупка автомобиля или дома. Наличие кредитной истории облегчит получение одобрения на эти ссуды. Попробуйте эти советы, чтобы впервые получить кредит.

Наличие кредитной истории облегчит получение одобрения на эти ссуды. Попробуйте эти советы, чтобы впервые получить кредит.

- Подайте заявление на получение обеспеченной кредитной карты. Обеспеченная кредитная карта «защищена» возвращаемым гарантийным депозитом. Вы можете взимать плату в размере до суммы вашего депозита (за вычетом любых комиссий). Обеспеченные кредитные карты предназначены для того, чтобы помочь людям создать или улучшить свой кредит. Поскольку эмитент кредитной карты может использовать ваш депозит, если вы не можете оплатить свой баланс, они будут чувствовать себя уверенно при предоставлении кредита, даже если у вас нет кредитной истории. Прежде чем подавать заявку на получение обеспеченной кредитной карты, убедитесь, что она сообщит о ваших платежах в национальные кредитные бюро.Увеличивайте свой кредит, используя карту каждый месяц экономно, вовремя оплачивая счет и следя за тем, чтобы использование кредита не поднималось слишком высоко (старайтесь держать его ниже 30%, но чем ниже, тем лучше).

- Станьте авторизованным пользователем. Другой вариант — быть добавленным к учетной записи кредитной карты члена семьи в качестве авторизованного пользователя. Владелец счета несет полную ответственность за все расходы, но, используя кредитную карту для небольших покупок и выплачивая ее каждый месяц, вы можете улучшить свой кредитный рейтинг.Для достижения наилучших результатов убедитесь, что основной держатель карты всегда совершает своевременные платежи, имеет открытый счет в течение длительного времени и не имеет большого баланса.

- Следите за своим кредитным рейтингом и отчетом. Чтобы увидеть, работают ли ваши усилия по созданию кредита, получите бесплатный отчет о кредитных операциях и посмотрите, как ваши своевременные платежи начнут заполнять ваш файл. Подсчет вашего FICO ® Score ☉ занимает около шести месяцев; в этот момент проверьте свой кредитный рейтинг, чтобы увидеть, где он находится.

Альтернативы малым займам, когда у вас нет кредита

Если у вас нет кредитной истории, подача заявки на получение индивидуального займа — не единственный вариант. Вот еще несколько альтернатив для получения нужных денег.

Вот еще несколько альтернатив для получения нужных денег.

- Посмотрите, не согласится ли кто-нибудь на ссуду вместе с вами. Убеждение друга или члена семьи оформить ссуду может быть решением вашей проблемы. Соучастник обещает вернуть ссуду, если вы этого не сделаете. Вам понадобится помощник с хорошим кредитным рейтингом, чтобы восполнить недостаток кредита.Просто убедитесь, что вы вернули ссуду, иначе вы рискуете испортить кредитные рейтинги как для вас, так и для вашего соавтора (а также ваших отношений с ними).

- Подумайте о том, чтобы занять деньги у друзей или членов семьи. Готов ли друг или член семьи одолжить вам деньги? Составьте официальный документ о ссуде и верните ссуду вовремя. Убедитесь, что этот человек может позволить себе одолжить вам деньги — и может позволить себе потерять их, если вы не сможете погасить ссуду.

- Обратитесь за помощью к некоммерческим программам. Вы военнослужащий или член семьи кого-то из них? В таком случае вы можете претендовать на получение помощи от общества военной помощи. Армия чрезвычайной помощи, ВМС и Общество помощи корпусу морской пехоты, Общество помощи ВВС и Служба взаимной помощи береговой охраны предлагают нуждающимся военнослужащим гранты и беспроцентные ссуды. Если вы не связаны с вооруженными силами, местные общественные службы и благотворительные организации иногда предоставляют ссуды или финансовую помощь.

- Попросите у работодателя денежный аванс. Не путать с ссудой до зарплаты: аванс в размере от зарплаты — это денежный аванс от вашего работодателя, который выплачивается посредством удержаний из будущих зарплат. Некоторые работодатели предлагают эту услугу, часто через сторонние кредитные компании. Как правило, все сотрудники имеют право на одинаковые процентные ставки и условия ссуды независимо от их кредитного рейтинга. Бонус: если сторонняя компания, ваш работодатель, использует отчеты в основные кредитные бюро, выплата аванса по зарплате может помочь улучшить ваш кредитный рейтинг.Просто убедитесь, что вы понимаете проценты, комиссионные и условия погашения.

Армия чрезвычайной помощи, ВМС и Общество помощи корпусу морской пехоты, Общество помощи ВВС и Служба взаимной помощи береговой охраны предлагают нуждающимся военнослужащим гранты и беспроцентные ссуды. Если вы не связаны с вооруженными силами, местные общественные службы и благотворительные организации иногда предоставляют ссуды или финансовую помощь.

Армия чрезвычайной помощи, ВМС и Общество помощи корпусу морской пехоты, Общество помощи ВВС и Служба взаимной помощи береговой охраны предлагают нуждающимся военнослужащим гранты и беспроцентные ссуды. Если вы не связаны с вооруженными силами, местные общественные службы и благотворительные организации иногда предоставляют ссуды или финансовую помощь.

Получение денег без кредита

Даже если у вас нет кредитной истории, есть способы получить небольшую ссуду для покрытия внезапных финансовых потребностей. Ключевым моментом является поиск кредиторов, которые меньше ориентируются на ваш кредитный рейтинг и больше на другие факторы, такие как ваш доход или ваша работа. Но даже если вы все же получите ссуду, отсутствие кредита может означать выплату более высоких, чем обычно, процентов и принятие невыгодных условий. Наблюдая за своим кредитным отчетом и принимая меры для создания своей кредитной истории (включая погашение небольшой ссуды), вы можете облегчить получение будущих ссуд.

Как получить личную ссуду

Рост ссуды физическим лицамСью везет свою дочь на прием к врачу по поводу перелома ноги, думая о том, чтобы оплатить свои недавние медицинские счета. Она спрашивает Сири: «Как мне получить личную ссуду?»

Джек недавно открыл небольшой бизнес по продаже грузовиков с едой и тако. Продажи растут, как и остатки на его кредитных картах. Он хочет взять личную ссуду, чтобы оплатить эти надвигающиеся счета и консолидировать свой долг, но не знает, с чего начать.

Продажи растут, как и остатки на его кредитных картах. Он хочет взять личную ссуду, чтобы оплатить эти надвигающиеся счета и консолидировать свой долг, но не знает, с чего начать.

Если вы, подобно Сью и Джеку, слышали о личных ссудах, но обнаруживаете, что гуглите, «как получить личную ссуду в банке», вы не одиноки. Многие американцы в последнее время исследовали и брали личные ссуды. 1 Количество личных займов выросло с 16,9 миллиона до 19,2 миллиона с 2017 по 2018 год. 1 Если вы думаете, что это много долларов, то вы правы. Общий остаток по всем кредитам физическим лицам вырос со 102 млрд долларов в начале 2017 года до 120 млрд долларов в начале 2018 года. 1

Что такое ссуда в рассрочку?Иногда ссуды для физических лиц называют ссудой в рассрочку, но на самом деле эти два термина означают одно и то же. Персональные ссуды можно использовать для множества разных целей — в этом вся прелесть.

Чтобы получить личный заем, вам сначала нужно подать заявление на получение кредита в банке или онлайн-финансовой компании. Не все, кто подает заявку, будут соответствовать требованиям, но если вы это сделаете, учреждение может предоставить вам взаймы определенную сумму, например 10 000 долларов.Затем вы возвращаете его в течение установленного периода времени.

Не все, кто подает заявку, будут соответствовать требованиям, но если вы это сделаете, учреждение может предоставить вам взаймы определенную сумму, например 10 000 долларов.Затем вы возвращаете его в течение установленного периода времени.

Каждый платеж обычно называется рассрочкой. Например, у вас может быть ежемесячный платеж или рассрочка в размере 300 долларов каждый месяц. Обычно вы будете должны эту сумму каждый месяц в течение определенного количества лет, пока не выплатите полную сумму.

Залог и кредиты физическим лицамПерсональные ссуды обычно необеспеченные. Это означает, что требования к индивидуальному кредиту не включают обеспечение для поддержки ссуды. 2

Залог — это актив, такой как автомобиль или дом, который может быть использован для выплаты ссуды, если вы не можете отправлять платежи в течение длительного времени.

Если для ссуды требуется обеспечение , она называется обеспеченной ссудой. Жилищный заем или автокредит считается обеспеченным займом. Как они работают? Ну, например, когда вы берете ипотеку, дом обычно используется в качестве залога. Если вы пропустите слишком много платежей по ипотеке, финансовое учреждение, ссудившее вам деньги, может забрать ваш дом в обмен на деньги, которые вы получили, но не смогли вернуть.

Жилищный заем или автокредит считается обеспеченным займом. Как они работают? Ну, например, когда вы берете ипотеку, дом обычно используется в качестве залога. Если вы пропустите слишком много платежей по ипотеке, финансовое учреждение, ссудившее вам деньги, может забрать ваш дом в обмен на деньги, которые вы получили, но не смогли вернуть.

Поскольку личные ссуды не требуют залога, это означает, что иногда проценты могут быть выше. 2 Проценты — это комиссия за использование денег банка. Эти проценты обычно включаются в ваши ежемесячные платежи в рассрочку.

Персональный заем на погашение долгаПолучение личного кредита также может быть способом консолидации долга. Это идея собрать все ваши долги воедино. Если у вас есть несколько разных долгов, и вам сложно их отслеживать, объединение их в личный заем может помочь сосредоточиться на отправке только одного платежа.

Еще одним ключевым преимуществом консолидации личных займов для погашения долга является то, что вы можете получить более низкую процентную ставку. Если у вас есть задолженность по кредитной карте по нескольким различным картам с высокой процентной ставкой, вы можете получить ссуду в рассрочку для погашения задолженности по кредитной карте. Вместо того, чтобы выплачивать несколько долгов с высокими процентными ставками, вы можете работать над выплатой одной личной ссуды, чтобы в целом платить меньше.

Если у вас есть задолженность по кредитной карте по нескольким различным картам с высокой процентной ставкой, вы можете получить ссуду в рассрочку для погашения задолженности по кредитной карте. Вместо того, чтобы выплачивать несколько долгов с высокими процентными ставками, вы можете работать над выплатой одной личной ссуды, чтобы в целом платить меньше.

Чтобы глубже понять, как работают ссуды в рассрочку, рассмотрим эти два сценария.

Использование личной ссуды, чтобы вернуться в нормальное руслоДочь Сью недавно сломала ногу. Хотя ее дочь чувствует себя намного лучше, инцидент оставил Сью несколько дополнительных медицинских счетов, которых она не ожидала.

По этой причине Сью нужна помощь в оплате медицинских счетов. Она решает посмотреть, может ли личный заем стать решением. Спросив Сири, как подать заявку на получение личной ссуды, Сью узнает, что она может получить ее через банк или онлайн-кредитора.

Так как ей не требуется залог для этого типа ссуды, Сью чувствует себя комфортно, беря ссуду на 5000 долларов под 8% годовых. Она будет платить около 100 долларов каждый месяц в течение 5 лет в счет погашения личного кредита. 3 Взяв личную ссуду, Сью сможет лучше справиться с неожиданными расходами, не нанося при этом огромного финансового удара.

Она будет платить около 100 долларов каждый месяц в течение 5 лет в счет погашения личного кредита. 3 Взяв личную ссуду, Сью сможет лучше справиться с неожиданными расходами, не нанося при этом огромного финансового удара.

У Джека было очень мало сбережений, когда он начал свой бизнес по производству грузовиков с едой.Для оплаты расходных материалов он использовал кредитные карты. Теперь у него остаток на двух картах составляет 5000 долларов, а на одной карте — 10000 долларов. Это 20 000 долларов долга, который необходимо выплатить.

Джек исследует свои варианты и выясняет, что он может получить личную ссуду в размере 20 000 долларов, чтобы погасить свой долг. Кредитные карты Джека имеют высокие процентные ставки, от 10% до 20% от остатка. Вместо того, чтобы платить сотни долларов по процентам, он может сэкономить, вложив эти суммы в личный заем, чтобы сосредоточиться на выплате единовременной суммы в размере 20 000 долларов. А поскольку его ссуда имеет процентную ставку всего 8%, это снижает общую сумму, которую он заплатит по долгу.

Несмотря на то, что личные ссуды могут быть полезны, важно учесть несколько моментов, прежде чем брать личный ссуду. Понимание того, что связано с личным заемом, поможет вам избежать проблем, которые могут возникнуть позже. Вот несколько вопросов, которые следует задать себе, когда вы думаете о ссуде в рассрочку:

Могу ли я производить платежи? Посмотрите на свой ежемесячный бюджет, чтобы узнать, можете ли вы позволить себе выплатить сумму, причитающуюся каждый месяц.Это может быть проблемой, если вы будете карабкаться каждый раз, когда наступает срок платежа.

Сколько я заплачу в целом? Как и другие ссуды, ссуды для физических лиц обычно взимают процентные ставки и комиссионные. В дополнение к выплате того, что вы взяли в долг, вы можете рассчитывать на дополнительную сумму. Сумма может варьироваться от сотен до тысяч долларов, в зависимости от ссуды и банка.

Допустим, вы берете личный заем на 30 000 долларов под 10% годовых. Годовая процентная ставка — это ваша годовая процентная ставка.Проще говоря, это цена, которую вы платите за получение займа. Таким образом, если вы потратили семь лет на погашение этого кредита, вы могли бы заплатить в общей сложности более 40 000 долларов. 3

Это потребность или желание? При возникновении чрезвычайных ситуаций иногда лучше накопить и использовать собственные средства для оплаты особых покупок. Обдумывание таких факторов, как желания и потребности, может быть полезным при рассмотрении вопроса о том, является ли личный заем правильным выбором.

Лучшие места для получения личной ссуды

На рынке так много вариантов, что неплохо поискать лучшее место для получения личной ссуды.Ниже мы рассмотрим некоторые из мест, о которых следует подумать, о которых следует подумать дважды и о местах, которых следует избегать.

Лучшие места для получения личной ссуды

Сегодня есть много возможностей получить хорошую необеспеченную ссуду от банков и кредитных союзов онлайн-кредиторам.

| Банки | Хорошо, если у вас хорошая кредитная история и / или существующий банковский счет | Заемщики с плохой кредитной историей будут иметь проблемы с квалификацией |

| Кредитные союзы | Более низкие ставки, чем у банков, и желающие работать с низкий кредитный рейтинг | Для подачи заявки может потребоваться членство и / или посещение филиала |

| Одноранговые кредиторы / рыночные кредиторы | Конкурентоспособные ставки, особенно для среднего и справедливого кредита | Финансирование может занять до недели или более |

| Онлайн-кредиторы | Конкурентоспособные ставки, смягченные требования к кредитам и быстрое финансирование | Для получения наилучшей ставки может потребоваться поискать по магазинам |

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [«24%», «38%», «38%»], «data»: [[«Кредитор», «Плюсы» , «Против»], [«Банки», «Хорошо, если у вас хорошая кредитная история и \ / или существующий банковский счет», «Заемщики с плохой кредитной историей будут иметь проблемы с квалификацией»], [«Кредитные союзы», «Более низкие ставки чем банки и готовы работать с теми, у кого низкий кредитный рейтинг »,« Может потребоваться членство и / или посещение филиала для подачи заявки »], [« Одноранговые \ / кредиторы на торговой площадке »,« Конкурентоспособные ставки, особенно для \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшие личные займы для справедливого кредита \» href = \ «https: \ / \ / www. valuepenguin.com \ / personal-кредиты \ / best-personal-кредиты-fair-credit \ «\ u003Eaverage to Fair Credit \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «Финансирование может занять до недели или более »], [« Онлайн-кредиторы »,« Конкурентоспособные ставки, смягченные требования к кредитам и быстрое финансирование »,« Возможно, придется присмотреться, чтобы получить лучшую ставку »]],« сноска »:« «,« hasMarginBottom »: true , «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

valuepenguin.com \ / personal-кредиты \ / best-personal-кредиты-fair-credit \ «\ u003Eaverage to Fair Credit \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «Финансирование может занять до недели или более »], [« Онлайн-кредиторы »,« Конкурентоспособные ставки, смягченные требования к кредитам и быстрое финансирование »,« Возможно, придется присмотреться, чтобы получить лучшую ставку »]],« сноска »:« «,« hasMarginBottom »: true , «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Банки

Как национальные, так и региональные банки будут предлагать частные ссуды с различными суммами, условиями и ставками.Хотя банки известны тем, что выдают более крупные ссуды физическим лицам (во многих случаях до 100 000 долларов США), они обычно ищут заемщиков с хорошей или отличной кредитной историей. Ваши отношения в банке также могут быть важны — некоторые банки выдают личные ссуды только тем лицам, у которых уже есть счет в банке. Многие крупные банки теперь предлагают онлайн-заявки, поэтому вам даже не нужно заходить в отделение, чтобы подать заявку.

Многие крупные банки теперь предлагают онлайн-заявки, поэтому вам даже не нужно заходить в отделение, чтобы подать заявку.

Итог : Банки могут быть хорошим вариантом, если у вас отличная кредитная история и у вас уже есть текущий или сберегательный счет.Многие банки предлагают онлайн-приложения и автоматические способы оплаты.

Кредитные союзы

В отличие от крупных банков, многие кредитные союзы работают с заемщиками с ограниченной кредитной историей или кредитным рейтингом ниже среднего. Отношения также важны с кредитными союзами, так как в большинстве случаев вам нужно быть членом, чтобы подать заявку. К счастью, вы сможете найти кредитный союз, в который вы имеете право вступить (для некоторых требуется только, чтобы вы жили или работали в районе, который они обслуживают). Многие кредитные союзы предлагают более низкие ставки, чем банки, поэтому они могут быть лучшим выбором, если у вас хороший кредит.В зависимости от кредитного союза вам, возможно, придется посетить филиал, чтобы подать заявку.

Итог : Кредитные союзы предлагают более низкие ставки, чем многие банки, и большинство кредитных союзов открыты для заемщиков, у которых нет хорошей кредитной истории. Однако вам может потребоваться посетить филиал, чтобы подать заявку, и вы должны быть участником.

Одноранговые кредиторы / кредиторы на торговой площадке

Вместо получения ссуды напрямую от банка или кредитора инвесторы будут финансировать ваше предложение ссуды через торговую площадку.Поскольку многие люди будут финансировать ваш ссуду, риск более распределен, а это означает, что ставки могут быть такими же конкурентоспособными, как и ставки, предлагаемые банком или кредитным союзом. Сроки одноранговых личных займов, как правило, короче, что может быть хорошо, если вы хотите быстро погасить свой заем. Кредитные требования также имеют тенденцию быть более мягкими. Однако в среднем финансирование займет немного больше времени, поскольку для финансирования вашего кредита потребуется несколько инвесторов.

Итог : Кредиторы на торговой площадке могут быть хорошим вариантом для заемщиков со средним или хорошим кредитным рейтингом.Финансирование занимает немного больше времени, чем у других онлайн-кредиторов (до одной недели и более).

Интернет-кредиторы

Взятие ссуды у онлайн-кредитора поначалу может показаться не очень хорошей идеей, но многие онлайн-кредиторы предлагают очень конкурентоспособные ставки и условия — плюс быстрое финансирование! Ищите кредиторов с годовой процентной ставкой ниже 36% и сроком от одного до трех лет. Остерегайтесь кредиторов, у которых годовая процентная ставка выше 36% или не указывается ее вообще. Многие онлайн-кредиторы не требуют идеального кредита для подачи заявки, вместо этого они принимают во внимание другие факторы, такие как ваша работа и образование, способность сберегать и доход.Если вы подаете заявку на ссуду у онлайн-кредитора, вы также можете рассчитывать на получение средств в течение одного-трех дней.

Итог : Онлайн-кредиторы предлагают очень конкурентоспособные ставки и обеспечивают быстрое финансирование. Многие онлайн-кредиторы также предоставляют ссуды заемщикам, которые не могут претендовать на получение банковского кредита. Кредитные требования зависят от кредитора.

Рассмотрение альтернативных вариантов личного кредита

Иногда имеет смысл взять взаймы под ваши пенсионные сбережения или дом. Но вам нужно дважды подумать, прежде чем брать на себя обязательства, поскольку эти ссуды могут иметь довольно тяжелые последствия, если вы не сможете их погасить.

| 0% вступительная годовая процентная ставка или кредитная карта с переводом остатка | Беспроцентный период до 24 месяцев | Заманчиво потратить деньги на карту без выплаты долга, заемщики с низким кредитным рейтингом не будут соответствовать требованиям |

| Займ от 401 (k) | Заимствование у себя под проценты | Угроза пенсионным сбережениям и участие не всех работодателей |