Дебиторская задолженность из чего складывается в 2021 году

Время от времени любая организация сталкивается с неблагонадежными контрагентами и накоплением плохих долгов, взыскать которые не представляется возможным. Рассказываем, что такое дебиторская задолженность, когда она признается безнадежной и как ее правильно списать.

Дебиторская задолженность: понятие и виды

При предоставлении контрагентам займов и продаже товаров с отсрочкой платежа у организации образуется так называемая дебиторская задолженность.

Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство (например, при переплате налогов и страховых взносов). Также под этим термином часто понимают и совокупность имущественных требований налогоплательщика к своим непосредственным контрагентам и любым третьим лицам, являющимся его должниками.

Дебиторскую задолженность принято подразделять на:

- просроченную, договорной срок погашения которой уже истек,

- непросроченную, срок погашения которой еще не наступил.

В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство.

2. Дебиторскую задолженность принято подразделять на просроченную и непросроченную, срок погашения которой еще не наступил.

3. В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

4. Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов.

5. Списание долга само по себе нельзя рассматривать в качестве аннулирования задолженности. Эта задолженность отражается на балансе в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Сомнительной признается задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если она не обеспечена залогом, поручительством или банковской гарантией, но по ней еще не истек срок исковой давности (п. 1 ст. 266 НК РФ). По сомнительной задолженности организации праве создавать специальные резервы за счет своей прибыли, включая соответствующие отчисления в состав внереализационных расходов на последнее число отчетного периода. Именно за счет этого резерва будет в дальнейшем происходить покрытие долгов, которые организация не сможет вернуть со своих должников.

4 ст. 266 НК РФ). Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника.

4 ст. 266 НК РФ). Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника. Резерв по сомнительным долгам используется организацией исключительно на покрытие убытков от безнадежных долгов, которыми признаются нереальные к взысканию долги перед налогоплательщиком, вернуть которые даже в судебном порядке не представляется возможным.

Безнадежную задолженность, которая превышает величину резерва по сомнительным долгам, налогоплательщики вправе списать, уменьшив тем самым налогооблагаемую прибыль и, как следствие, налог к уплате. Напомним, под списанием здесь понимается операция по отнесению/включению безнадежных долгов в состав внереализационных расходов организации (пп. 2 п. 2 ст. 265 НК РФ).

Какую задолженность можно списать

Говоря о задолженности, подлежащей списанию, в первую очередь имеют в виду те долги, по которым истекли сроки исковой давности и налогоплательщик утратил возможность их вернуть в судебном порядке.

Напомним, общий срок исковой давности составляет три года (ст. 196 ГК РФ). Течение этого срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения – с момента окончания срока исполнения (ст. 200 ГК РФ).

Однако задолженность, по которой истек срок исковой давности, является далеко не единственной, которая признается нереальной к взысканию и подлежит списанию. Наряду с долгами с истекшими сроками исковой давности, налогоплательщикам разрешается списать (п. 2 ст. 266 НК РФ):

- задолженность, по которой в соответствии с гражданским законодательством обязательство было прекращено вследствие невозможности его исполнения;

- задолженность по обязательству, прекращенному в связи с ликвидацией должника;

- долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства по причине невозможности найти должника и его имущество;

- долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов.

Если у организации есть какие-либо из перечисленных долгов, она может их списать, проведя инвентаризацию и издав приказ о ликвидации задолженности. При этом стоит учитывать особенности применения каждого из указанного выше основания признания задолженности безнадежной.

К примеру, сам по себе факт банкротства должника и завершение в его отношении конкурсного производства не позволяет признать его долг безнадежным и списать его в состав расходов при расчете налога на прибыль. В настоящее время налоговики выступают категорически против списания долгов фактически ликвидированных контрагентов, сведения о которых еще присутствуют в ЕГРЮЛ.

В письме Минфина от 18.03.2019 № 03-03-06/1/17813 отмечается, что датой признания дебиторской задолженности безнадежной по основанию ликвидации организации-банкрота является дата исключения такой организации из ЕГРЮЛ. Только после исключения должника из реестра налогоплательщик получает возможность списания такой задолженности в расходы.

В то же самое время исключение ИП из ЕГРИП не является законным основанием для признания его дебиторской задолженности безнадежной ко взысканию. Дело в том, что ИП как физлицо отвечает по своим обязательствам всем принадлежащим ему имуществом (ст. 24 ГК РФ).

Поэтому после прекращения гражданином деятельности в качестве ИП он продолжает нести перед организацией имущественную ответственность по своим обязательствам. И долги такого физлица можно списать в расходы только после признания его банкротом и освобождения от дальнейшего исполнения требований кредиторов (письмо Минфина от 16.09.2015 № 03-03-06/53157).

Обязательные условия для списания безнадежной задолженности

Списанию долга должна предшествовать инвентаризация сомнительных долгов, в рамках которой организация проверяет наличие безнадежных долгов. Такая инвентаризация может проводиться регулярно в конце каждого отчетного периода.

Инвентаризация проводится на основании приказа или распоряжения руководителя организации. По ее итогам оформляется акт инвентаризации по форме № ИНВ-17 (утв. постановлением Госкомстата РФ от 18.08.98 № 88) и справка к данному акту, в которой отражаются суммы выявленных долгов с указанием должников и подтверждающих первичных документов.

По ее итогам оформляется акт инвентаризации по форме № ИНВ-17 (утв. постановлением Госкомстата РФ от 18.08.98 № 88) и справка к данному акту, в которой отражаются суммы выявленных долгов с указанием должников и подтверждающих первичных документов.

Наряду с указанными документами, непременным условием для списания задолженности является наличие у организации первичных документов, подтверждающих факт наличия такой задолженности. То есть, договоров, заключенных с контрагентами — должниками, дополнительных соглашений к этим договорам, актов выполненных работ и оказанных услуг, заемных обязательств, расписок и так далее.

В случае утраты таких документов организация должна их восстановить. Восстановление первичных документов может осуществляться как в рамках инвентаризации, так и в соответствии с отдельным порядком, установленным руководителем организации (письмо Минфина от 13.11. 2020 № 02-07-10/99509).

Проведя инвентаризацию и обнаружив по ее итогам долги с истекшими сроками исковой давности и иную безнадежную задолженность, руководитель организации издает приказ о списании такой дебиторской задолженности.

Списание дебиторской задолженности в налоговом учете

Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов организации (абз. 2 п. 5 ст. 266 НК РФ). У некоммерческих организаций безнадежные долги относятся на увеличение расходов.

Задолженность в части непокрытой за счет резерва по сомнительным долгам списывается во внереализационные расходы в тот период, когда прошел срок исковой давности или возникло другое основание для признания задолженности безнадежной. А именно — в последний день того отчетного периода, в котором истек срок исковой давности или возникло иное основание для признания долга безнадежным (письмо Минфина от 06.02.2015 № 03-03-06/1/4995).

При наличии нескольких таких оснований задолженность списывается в том периоде, в котором имело место первое по времени возникновения основание для признания ее безнадежной (письмо Минфина от 22. 06.2011 № 03-03-06/1/373).

06.2011 № 03-03-06/1/373).

Что касается налоговой отчетности, то списанные долги отражаются в Приложении № 2 к Листу 02 налоговой декларации по налогу на прибыль, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Списанные долги указываются по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего», а также строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва».

ПБУ дебиторская задолженность \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу ПБУ дебиторская задолженность (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: ПБУ дебиторская задолженность Открыть документ в вашей системе КонсультантПлюс:Путеводитель по сделкам.

Перевод долга. Первоначальный должникОсновная сумма обязательства по займу отражается заемщиком (первоначальным должником) как кредиторская задолженность на счете 66 «Расчеты по краткосрочным кредитам и займам» (при получении займа на срок не более 12 месяцев) (или 67 «Расчеты по долгосрочным кредитам и займам» (при получении займа на срок более 12 месяцев)) (п. 2 ПБУ 15/2008, Инструкция по применению Плана счетов). Сумма процентов, причитающихся к уплате по договору займа, учитывается на отдельных субсчетах по кредиту счета 66 (67) (п. 4 ПБУ 15/2008). Дебиторская задолженность покупателя (заказчика) по оплате реализованных ему товаров, иного имущества (выполненных работ, оказанных услуг) отражается на счете 62 «Расчеты с покупателями и заказчиками» (Инструкция по применению Плана счетов). На дату перевода долга погашается кредиторская задолженность по договору займа (по основной сумме займа и по процентам, начисленным, но не уплаченным на эту дату) и уменьшается дебиторская задолженность покупателя (заказчика), что отражается в бухгалтерском учете записью по дебету счета 66 (67) и кредиту счета 62.

Перевод долга. Первоначальный должникОсновная сумма обязательства по займу отражается заемщиком (первоначальным должником) как кредиторская задолженность на счете 66 «Расчеты по краткосрочным кредитам и займам» (при получении займа на срок не более 12 месяцев) (или 67 «Расчеты по долгосрочным кредитам и займам» (при получении займа на срок более 12 месяцев)) (п. 2 ПБУ 15/2008, Инструкция по применению Плана счетов). Сумма процентов, причитающихся к уплате по договору займа, учитывается на отдельных субсчетах по кредиту счета 66 (67) (п. 4 ПБУ 15/2008). Дебиторская задолженность покупателя (заказчика) по оплате реализованных ему товаров, иного имущества (выполненных работ, оказанных услуг) отражается на счете 62 «Расчеты с покупателями и заказчиками» (Инструкция по применению Плана счетов). На дату перевода долга погашается кредиторская задолженность по договору займа (по основной сумме займа и по процентам, начисленным, но не уплаченным на эту дату) и уменьшается дебиторская задолженность покупателя (заказчика), что отражается в бухгалтерском учете записью по дебету счета 66 (67) и кредиту счета 62. Нормативные акты: ПБУ дебиторская задолженность Приказ Минфина России от 29.07.1998 N 34н

Нормативные акты: ПБУ дебиторская задолженность Приказ Минфина России от 29.07.1998 N 34н(ред. от 11.04.2018)

«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

(Зарегистрировано в Минюсте России 27.08.1998 N 1598)77. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

какой счет в 2020 и 2021 году

Дебиторская задолженность — это сумма, которая показывает, сколько организации должны другие компании, физические лица, прочие субъекты хозяйственной деятельности. В статье расскажем, что включает в себя понятие дебиторская задолженность, на каком счете отражается, каким образом сведения о ней необходимо показать в бухгалтерской отчетности.

В статье расскажем, что включает в себя понятие дебиторская задолженность, на каком счете отражается, каким образом сведения о ней необходимо показать в бухгалтерской отчетности.

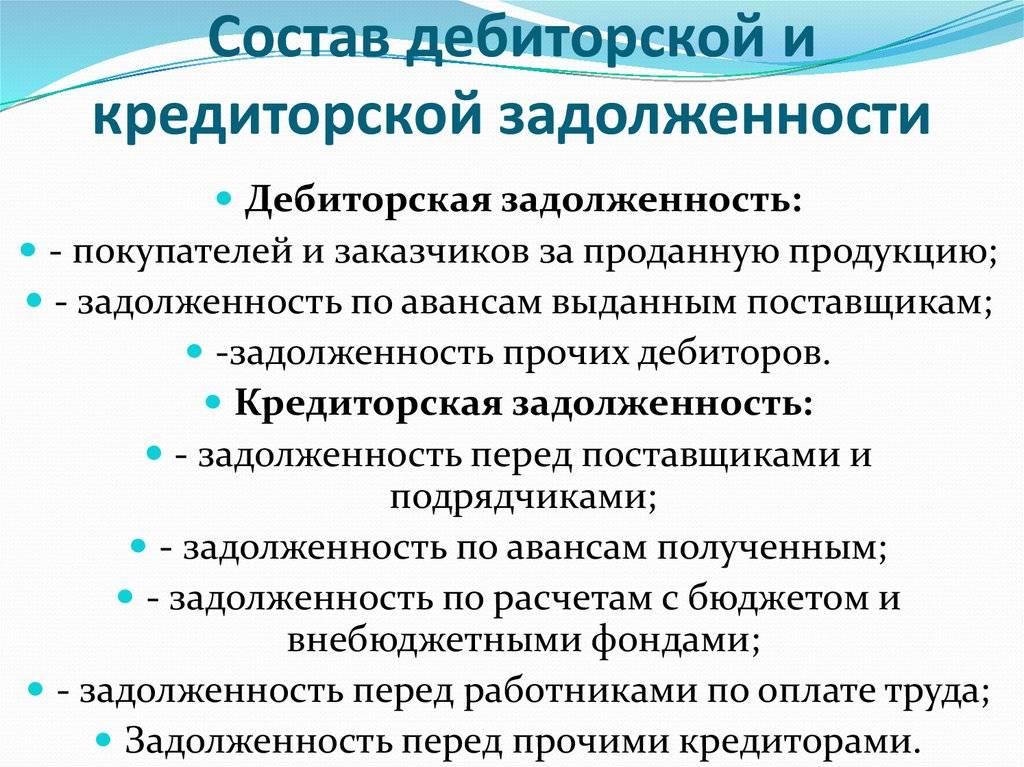

К дебиторской задолженности относятся суммы, которые причитаются предприятию к перечислению от различных кредиторов. Она может возникнуть в результате различных фактов хозяйственной жизни, например:

- покупателю отгружена продукция, но оплата за нее не поступила;

- поставщику перечислен аванс за будущую поставку;

- перечислена авансом заработная плата работникам компании;

- излишне уплачены налоги и сборы в бюджет.

Для того чтобы отразить то, что у компании возникла дебиторская задолженность, счет учета определяется в зависимости от вида обязательств, согласно Плану, утвержденному Приказом Минфина № 94н от 31.10.2000.

Расчеты с дебиторами: счет и отражение движения

В таблице представлен перечень бухгалтерских счетов учета, на которых может учитываться дебиторская задолженность (какой счет применить, зависит от того, кем является дебитор).

| Номер | Наименование |

|---|---|

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Учет подотчетных сумм |

| 73 | Учет прочих операций с персоналом |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

Сумма увеличения обязательства отражается по дебету, а уменьшения — по кредиту. На отчетную дату сумма, которую контрагенты компании обязаны ей уплатить, отражается как дебетовое сальдо.

При возникновении риска непогашения долга дебитором по ней необходимо создать резерв в соответствии с п. 70 Приказа Минфина от 29.07.1998 № 34н.

70 Приказа Минфина от 29.07.1998 № 34н.

Сумма резерва отражается на счете 63. При создании сумма сомнительного долга включается в прочие расходы:

Дебет 91 Кредит 63.

Подробнее о создании резерва можно прочитать в статье «Резервы по сомнительным долгам в бухгалтерском учете».

Если долги перед компанией не были погашены

Обязательства не числятся в учете организации бесконечно. При истечении срока исковой давности они признаются безнадежными к взысканию и подлежат списанию. Срок исковой давности установлен статьей 196 ГК РФ и составляет 3 года. Также подлежат списанию обязательства, если контрагент компании ликвидирован. При этом используется счет списания дебиторской задолженности 91 «Прочие доходы и расходы». Проводку следует сделать следующую:

Дебет 91 Кредит 60, 62, 68, 69, 70, 71, 73, 76.

Если ранее был создан резерв по сомнительным долгам, то обязательство списывается на него:

Дебет 63 Кредит 62, 76.

Отражение в бухгалтерской отчетности

Применяемые в настоящий момент формы бухгалтерской отчетности утверждены Приказом Минфина от 02.07.2010 № 66н. Предоставляется отчетность в контролирующие органы один раз в год по состоянию на 31 декабря.

Ежегодно перед составлением отчетности должны пройти инвентаризацию все обязательства, в том числе дебиторская задолженность (какие счета входят, мы писали выше). Все просроченные к взысканию обязательства должны быть списаны. Убыток от списания необходимо отразить в отчете о финансовых результатах по строке 2350 «Прочие расходы».

Остаток дебиторской задолженности отражается в активе бухгалтерского баланса в разделе «Оборотные активы». Для этого предназначена одноименная строка 1230. Обязательство отражается за вычетом суммы начисленного резерва по сомнительным долгам. А также за вычетом налога на добавленную стоимость, исчисленного с сумм предварительной оплаты поставщикам (кредитовое сальдо — субсчет 76 «НДС с авансов поставщикам»).

Дебиторская задолженность в балансе — это какие счета:

Правовые документы

Управление дебиторской задолженностью — урок. Основы финансовой грамотности, 7-9 класс.

В общем виде под активами понимается всё то, в чём можно хранить богатство.

Так, богатство человека можно сохранить: в золоте, в драгоценных камнях, в товарах, в недвижимости, в ценных бумагах, в наличных деньгах.

Аналогично богатству человека, богатство компании можно накопить и сохранить в материальных ценностях, ценных бумагах, оборудовании, запасах, в нематериальном виде (например, в стоимости бренда компании).

Оборотные активы

Компания получает деньги за произведённую и реализованную продукцию, затем на них закупает сырьё и материалы, чтобы произвести новую продукцию, то есть происходит оборот средств: «закупка сырья и материалов — производство продукции — реализация продукции — закупка сырья и материалов».

В бухгалтерском балансе предприятия к активам относятся:

- Доходные вложения в материальные ценности.

- Долгосрочные и краткосрочные финансовые вложения.

- Основные средства.

- Нематериальные активы.

- Запасы.

- Дебиторская задолженность.

Дебиторская задолженность

Дебитор — должник. Дебитором является гражданин или компания, за которой числится долг.

Дебиторская задолженность возникает, когда товар продан (передан покупателю), но денежные средства к продавцу не поступили, платёж отложен на определённый период.

Дебиторская задолженность является одной из самых важных и неотъемлемых частей оборотных активов компании.

Если компания отправила товар клиенту, а деньги за товар будут перечислены только в будущем (через определённый срок), то средства, на которые можно закупить сырьё и материалы, сокращаются.

Виды дебиторской задолженности

- Долгосрочная дебиторская задолженность — долги, которые должны быть погашены не ранее чем через год.

- Краткосрочная (текущая) дебиторская задолженность — долги, которые должны быть погашены в течение года.

- Нормальная дебиторская задолженность — долги, срок оплаты по которым ещё не наступил.

- Просроченная дебиторская задолженность — долги, непогашенные в срок, установленный договором.

- Безнадёжная задолженность — долги, в отношении которых сложилась абсолютная уверенность в их непогашении.

Управление дебиторской задолженностью

Управление дебиторской задолженностью основано на выявлении причин, приведших к формированию дебиторской задолженности, и их последующему устранению.

Выделяют внешние и внутренние причины формирования и увеличения дебиторской задолженности.

Внешние причины:

- Экономические причины.

- Политические причины.

- Непредвиденные причины (форс-мажорные обстоятельства).

- Причины, связанные с недобросовестностью.

Внутренние причины:

- Отсутствие кредитной политики — отсутствие закреплённых и единообразных правил и условий предоставления отсрочки платежа, способов мотивации клиентов к погашению дебиторской задолженности.

- Отсутствие контроля за дебиторской задолженностью.

Возврат дебиторской задолженности

В современных условиях выделяют два основных способа управления дебиторской задолженностью: самостоятельное управление и передача управления на аутсорсинг.

Аутсорсинг — передача работ во внешнее управление.

Передача управления дебиторской задолженностью на аутсорсинг — это поручение работы с задолженностью специализированной организации.

Специализированные организации на рынке услуг по управлению дебиторской задолженностью:

- Кредитные бюро.

- Страховые компании.

- Кредитные организации (банки).

- Факторинг.

- Юридические фирмы.

- Коллекторские агентства.

Кредитные бюро предоставляют информацию о потенциальных дебиторах. Сфера деятельности бюро — сбор, анализ информации, формирование единой базы данных об участниках экономического оборота.

Страховые компании осуществляют страхование рисков кредиторов: кредитного — риск частичной или полной неоплаты товара дебитором, риска неполучения платежа от покупателя в срок, потери ликвидности — риск несвоевременной оплаты товара дебитором, риска упущенной выгоды.

Банки и другие финансовые организации предоставляют кредиторам финансирование, например, в виде кредита под уступку прав денежных требований.

Факторинг — это комплекс услуг по управлению дебиторской задолженностью, в состав которого входят оценка платёжеспособности дебитора, управление своевременностью оплат, покрытие кредитных рисков, финансирование кредитора, консультирование.

Юридические фирмы занимаются правовым сопровождением сделок с контрагентами (участие в переговорах, составление и экспертиза документов, сопровождающих заключение сделки и её исполнение, консультирование), защитой нарушенных прав и интересов кредиторов (в том числе в суде, арбитражном суде, на стадии исполнительного производства, представляя интересы клиента в иных правоохранительных органах).

Коллекторская деятельность — работа по взысканию большого объёма однотипной, преимущественно бесспорной, задолженности.Опасность роста дебиторской задолженности:

- Средства, составляющие дебиторскую задолженность организации, отвлекаются из участия в хозяйственном обороте.

- Рост дебиторской задолженности может привести к финансовому краху хозяйствующего субъекта.

- Дебиторская задолженность влечёт дополнительные расходы, связанные с возвратом задолженности.

- Безнадёжная дебиторская задолженность — это прямые потери компании.

- Высокая дебиторская задолженность снижает рейтинг компании и формирует негативное отношение к ней со стороны партнёров и потребителей.

- Дебиторская задолженность всегда отвлекает средства из оборота компании.

Возможности, которые предоставляет дебиторская задолженность

Дебиторская задолженность — сумма долгов, причитающихся предприятию от юридических или физических лиц.

Если товар уже поставлен клиенту, а оплата будет произведена позже, то фактически возникает предоставление кредита (по аналогии с покупкой в кредит в магазине: забрать товар из магазина можно сейчас, а оплатить его можно будет позже).

Но если дебиторская задолженность является угрозой, то почему же практически все компании имеют дебиторскую задолженность?

Причина в том, что дебиторская задолженность открывает возможности и для компании-производителя, и для компании-покупателя:

- для компании-должника (покупателя, клиента) — это возможность использования дополнительных, причём бесплатных, оборотных средств;

- для организации-кредитора — это способ привлечь клиентов, расширить рынки сбыта товаров и услуг.

Право на получение дебиторской задолженности является имущественным правом, а сама дебиторская задолженность является частью имущества организации.

Анализ дебиторской и кредиторской задолженности

» ГЛАВНАЯ > К содержанию номера

» Все публикации автора

Журнал научных публикаций

«Наука через призму времени»

Сентябрь, 2017 / Международный научный журнал

«Наука через призму времени» №6 2017

Автор: Евграфова Анна Андреевна, магистр

Рубрика: Экономические науки

Название статьи: Анализ дебиторской и кредиторской задолженности

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Евграфова Анна Андреевна

магистр экономического факультета

Стерлитамакский филиал

Башкирский государственный университет, г. Стерлитамак

Стерлитамак

Аннотация. В статье рассматривается сущность дебиторской и кредиторской задолженности экономических субъектов в рыночной экономике на основании обязательственного подхода.

Ключевые слова: обязательства, дебиторская и кредиторская задолженность, бухгалтерский учет.

Целью анализа является определение размеров дебиторской и кредиторской задолженности, их состав, структура и динамика, а также выявление влияний изменений в расчетных операциях на финансовое состояние предприятия.

Соотношение собственных и заемных ресурсов характеризует

степень финансовой устойчивости предприятия, его платежеспособность, то есть

его возможность своевременно и полностью выполнять обязательства,

определяется с помощью специальных коэффициентов, учитывающих реальные

и потенциальные финансовые ресурсы предприятия, соотношения между его обязательствами

и денежными поступлениями, а также другими активами как

в краткосрочные, так в долгосрочные периоды времени.

Дебиторская задолженность — задолженность юридических и физических лиц данному хозяйствующему субъекту. Она условно делится на два вида: нормальную и неоправданную. Нормальная дебиторская задолженность возникает вследствие применяемых форм расчетов за товары и услуги. Неоправданная дебиторская задолженность возникает вследствие недостатков в работе исследуемого предприятия. Наличие крупной дебиторской задолженности следует рассматривать как фактор, отрицательно влияющий на финансовое состояние предприятия, а рост ее удельного веса в итоге баланса свидетельствует о его ухудшении .

Существует ряд приемов управления дебиторской задолженностью:

— учет заказов, оформление счетов и установление характера дебиторской задолженности;

— анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров;

— оценка реальной стоимости существующей дебиторской задолженности;

— уменьшение дебиторской задолженности на сумму безнадежных долгов;

— контроль за соотношением между дебиторской и кредиторской задолженностью;

— определение конкретных размеров скидок при досрочной оплате;

— оценка

возможности факторинга — продажи дебиторской задолженности.

Увеличение статей дебиторской задолженности вызывается тремя основными причинами:

а) наступлением неплатежеспособности, банкротства отдельных потребителей продукции, работ, услуг, получивших продукцию на условиях последующей оплаты;

б) необоснованной кредитной политикой хозяйствующего субъекта по отношению к покупателям, а также неразборчивым выбором партнеров;

в) возникновение препятствий для погашения дебиторской задолженности в связи с изменением внешних условий (изменение курсов валют, таможенных пошлин, квот и др.).

По причинам

образования различают срочную и просроченную дебиторскую задолженность.

Срочная дебиторская задолженность возникает вследствие применяемых форм

расчетов. Просроченная дебиторская задолженность включает не оплаченные

в срок покупателями счета по отгруженным товарам и сданным работам;

расчеты за товары, проданные в кредит и не оплаченные в срок;

векселя, по которым денежные средства не поступили в срок, и др.

Аналитические процедуры, имеющие отношение к управлению дебиторской задолженностью, входят в систему внутрифирменного финансового анализа и управленческого контроля. Их основное содержание — контроль за своевременностью оплаты счетов. Для этого необходим анализ показателей оборачиваемости средств, вложенных в дебиторскую задолженность.

Для оценки оборачиваемости дебиторской задолженности используют следующую группу показателей:

а) оборачиваемость дебиторской задолженности (в оборотах).

Оборачиваемость дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого хозяйствующим субъектом. Если при расчете данного показателя выручка продаж считается по переходу права собственности, то увеличение показателя означает сокращение продаж в кредит, а снижение — увеличение объема предоставляемого кредита;

б) период

погашения дебиторской задолженности (в днях).

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск ее непогашения;

в) доля дебиторской задолженности в общем объеме текущих активов.

Чем выше этот показатель, тем менее мобильна структура имущества хозяйствующего субъекта;

г) долю сомнительной задолженности в составе дебиторской задолженности.

Данный показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Сопоставление дебиторской и кредиторской задолженности — один из этапов анализа дебиторской задолженности, позволяющий выявить причины ее образования. Поэтому анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности.

Анализ кредиторской задолженности проводят по данным аналитического учета расчетов с поставщиками и прочими кредиторами.

К кредиторской

задолженности относятся обязательства по выплате денег, оказанию услуг или

передаче активов. Их можно также определить как требования по отношению

к текущим и будущим активам и ресурсам предприятия.

Их можно также определить как требования по отношению

к текущим и будущим активам и ресурсам предприятия.

Кредиторская задолженность имеет три существенные характеристики:

1) Она воплощает обязанности и ответственность перед одним или большим числом предприятий, которые требуют их погашения посредством возможной будущей или использования активов к оговоренной или определяемой дате при наступлении особых событий или при возникновении потребности.

2) Наличие осуществимых требований не является необходимой предпосылкой для того, чтобы классифицировать обязательства как пассивы, если будущие платежи наличными или другая передача активов для погашения обязательств возможны иным образом.

3) Однажды

возникнув, задолженность продолжает учитываться как пассивы предприятия до тех

пор, пока предприятие не погасит их или пока не произойдет другое событие или

обстоятельство, которое погасит их или избавит

предприятие от ответственности за их погашение.

В процессе анализа кредиторской задолженности рассчитывают и оценивают в динамике показатели оборачиваемости кредиторской задолженности, которые характеризуют число оборотов этой задолженности в течение анализируемого периода:

1) коэффициент оборачиваемости кредиторской задолженности (в оборотах)

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого хозяйствующему субъекту;

2) период погашения кредиторской задолженности (в днях)

Чем продолжительнее период погашения задолженности, тем выше риск ее непогашения.

В заключение анализа проводится сравнение дебиторской и кредиторской задолженности по таким показателям, как:

— темп роста, %;

- оборачиваемость, в оборотах;

— период погашения задолженности, в днях.

По итогам этого сравнения прогнозируют перспективы хозяйствующего субъекта, его финансовое состояние, платежеспособность, а также дают рекомендации:

1) следить

за соотношением кредиторской и дебиторской задолженности. Значительное

превышение дебиторской задолженности создает угрозу финансовой устойчивости

предприятия, делает необходимым привлечение дополнительных источников

финансирования для погашения возникающей кредиторской задолженности;

Значительное

превышение дебиторской задолженности создает угрозу финансовой устойчивости

предприятия, делает необходимым привлечение дополнительных источников

финансирования для погашения возникающей кредиторской задолженности;

2) контролировать состояние расчетов по просроченным задолженностям;

3) расширить систему авансовых платежей. В условиях инфляции всякая отсрочка платежа приводит к тому, что хозяйствующий субъект реально получает лишь часть стоимости выполненных работ;

4) своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым относятся: просроченная задолженность поставщикам, в бюджет и др.; кредиторская задолженность по претензиям; сверхнормативная задолженность по устойчивым пассивам;

5) задолженность

за товары отгруженные, не оплаченные в срок; задолженность поставщикам

и покупателям по претензиям; задолженность по расчетам возмещения

материального ущерба.

Список литературы:

- Зарецкая В.Г. Оценка и анализ дебиторской и кредиторской задолженности с учетом фактора времени // Экономический анализ: теория и практика №6(357) – 2014.

- Кириченко Т. В. Финансовый менеджмент [Текст]: учебник // Т. В. Кириченко. — М.: Дашков и К, 2016. — 483 с.

- Куприянова Л.М. Оценка эффективности управления дебиторской задолженности [Электронный ресурс] // Л.М.Куприянова, А.Н.Болдырев // Мир экономики. – 2015. — №2. – С. 47-55.

Комментарии:

Учет и анализ дебиторской задолженности

В статье рассматриваются вопросы, связанные с учетом и анализом дебиторской задолженности. Объясняется необходимость создания резервов по сомнительным долгам, а также отличия в создании таких резервов в бухгалтерском и налоговом учете. Также рассмотрены основные этапы анализа дебиторской задолженности, необходимого для создания на предприятии эффективной системы контроля и управления дебиторской задолженностью.

Деятельность современного предприятия невозможна без возникновения дебиторской задолженности. При этом объем задолженности во многом зависит от сферы деятельности предприятия и избранной кредитной политики.

Дебиторская задолженность относится к активам предприятия и представляет собой средства, временно отвлеченные из оборота. Другими словами, дебиторская задолженность это сумма долгов, причитающихся предприятию и возникших в результате ведения хозяйственной деятельности [6].

Несмотря на то, что дебиторская задолженность воплощает будущую выгоду, обеспечивающую способность прямо или косвенно создавать прирост денежных средств, обычно нет стопроцентной уверенности относительно сроков и суммы получения таких средств. В этой связи дебиторскую задолженность делят на текущую и просроченную. Просроченная задолженность возникает в случае неоплаты обязательств в установленный срок. При этом просроченная задолженность может быть обеспеченной, сомнительной и безнадежной.

Сомнительной считается задолженность, которая не была погашена в срок и при этом не обеспечена залогом, поручительством или банковской гарантии. Задолженность, по которой истек срок исковой давности или обязательство прекращено вследствие невозможности его исполнения, является безнадежной [1].

Задолженность, по которой истек срок исковой давности или обязательство прекращено вследствие невозможности его исполнения, является безнадежной [1].

Основным видом дебиторской задолженности является задолженность за товары, работы и услуги. Бухгалтерский учет расчетов с дебиторами призван обеспечить полную и достоверную информацию о сумме дебиторской задолженности предприятия.

Важным моментом в учете дебиторской задолженности является проведение инвентаризации расчетов и создание резерва по сомнительным долгам. В соответствии с пунктом 27 Положения по ведению бухгалтерского учета и отчетности инвентаризация дебиторской задолженности в обязательном порядке проводится перед составлением годовой финансовой отчетности. Проведение такой инвентаризации предполагает проверку правильности и обоснованности сумм задолженности, числящихся на счетах бухгалтерского учета [3].

На основании результатов проведенной инвентаризации создается резерв по сомнительным долгам. Требование формирования такого резерва содержится в пункте 70 Положения по ведению бухгалтерского учета и отчетности. При этом сомнительной считается задолженность, которая непогашена или с высокой степени вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величину резерва предприятия определяет самостоятельно отдельно по каждому сомнительному долга. Размер резерва при этом зависит от финансового состояния контрагента и оценки вероятности погашения долга Способ и методика расчета резерва по сомнительным долгам должны быть закреплены в учетной политике предприятия для целей бухгалтерского учета [3].

При этом сомнительной считается задолженность, которая непогашена или с высокой степени вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величину резерва предприятия определяет самостоятельно отдельно по каждому сомнительному долга. Размер резерва при этом зависит от финансового состояния контрагента и оценки вероятности погашения долга Способ и методика расчета резерва по сомнительным долгам должны быть закреплены в учетной политике предприятия для целей бухгалтерского учета [3].

Надо отметить, что в налоговом учете создание резерва по сомнительным долгам необязательно. Кроме того, в налоговом учете такой резерв может формироваться только по задолженности, связанной с реализацией товаров, работ и услуг. При этом в налоговом учете сомнительной считается задолженность, которая не была погашена в срок. Проценты отчислений в резерв по сомнительным долгам установлены Налоговым кодексом Российской Федерацией и зависят от периода просрочки, а общий размер резерва не может превышать 10 % выручки отчетного периода [1].

В балансе дебиторская задолженность отражается по чистой реализационной стоимости, то есть за вычетом созданного резерва по сомнительным долгам. Таким образом реализуется один из основных принципов бухгалтерского учета — принцип осмотрительности. Это позволяет обеспечить пользователей бухгалтерской отчетности достоверной информацией о финансовом состоянии предприятия и избежать завышения размеров ожидаемых поступлений [8].

На основании учетных данных проводится анализ дебиторской задолженностью. Для его проведения требуется качественная учетная информация с необходимой степенью детализации. Целью анализа дебиторской задолженности является оценка ее состава, структуры и динамики, а также эффективности использования средств, вложенных в дебиторскую задолженность. Проведение такого анализа позволяет разработать мероприятия по совершенствованию расчетов с дебиторами и эффективному использованию оборотных средств.

При анализе дебиторской задолженности в первую очередь изучается ее динамика. При этом сопоставляются темпы роста дебиторской задолженности и объемов продаж. Положительной динамикой является опережение темпа роста выручки по сравнению с темпом роста дебиторской задолженности. Если же дебиторская задолженность увеличивается быстрее, чем объем продаж, то это может иметь два объяснения. Такая ситуация складывается при росте доли продаж в кредит, а также при увеличении сроков погашения задолженности [5].

При этом сопоставляются темпы роста дебиторской задолженности и объемов продаж. Положительной динамикой является опережение темпа роста выручки по сравнению с темпом роста дебиторской задолженности. Если же дебиторская задолженность увеличивается быстрее, чем объем продаж, то это может иметь два объяснения. Такая ситуация складывается при росте доли продаж в кредит, а также при увеличении сроков погашения задолженности [5].

На следующем этапе анализа изучается состав и структура дебиторской задолженности в динамике. При этом особое внимание уделяется изучению давности образования задолженности. Если в ходе анализа выявляется задолженность с истекающим сроком исковой давности, должны быть приняты срочные меры по ее взысканию.

На этом этапе анализа оценивается доля просроченной дебиторской задолженности. Если этот показатель увеличивается, то это указывает на недостатки в работе по взысканию дебиторской задолженности и ухудшение расчетно-платежной дисциплины [6].

Эффективность использования дебиторской задолженности как оборотного актива анализируется с помощью расчета оборачиваемости и периода ее погашения. Ускорение оборачиваемости дебиторской задолженности может иметь несколько причин:

Ускорение оборачиваемости дебиторской задолженности может иметь несколько причин:

- улучшение платежной дисциплины дебиторов;

- снижение объемов продаж с отсрочкой платежа;

- сокращение сроков отсрочки платежа при реализации в кредит.

Замедление оборачиваемости дебиторской задолженности в свою очередь может вызываться ухудшением платежной дисциплины, ростом объемов продаж с отсрочкой платежа или увеличением срока отсрочки. Выявленное замедление оборачиваемости вследствие ухудшения платежной дисциплины дебиторов требует принятия мер по повышению эффективности системы контроля за своевременностью погашения дебиторской задолженности. Изменение объемов продаж в кредит и срока отсрочки платежа зависят от кредитной политики предприятия. [7].

Качество дебиторской задолженности оценивается с помощью расчета доли резерва по сомнительным долгам в общей сумме задолженности. Увеличение удельного веса резерва по сомнительным долгам является свидетельством снижения качества дебиторской задолженности. Еще одним показателем качества дебиторской задолженности является удельный вес вексельной формы расчетов. Вексель является высоколиквидным активом и, следовательно, увеличение доли полученных векселей в сумме задолженности свидетельствует о повышении ее надежности и ликвидности [5].

Еще одним показателем качества дебиторской задолженности является удельный вес вексельной формы расчетов. Вексель является высоколиквидным активом и, следовательно, увеличение доли полученных векселей в сумме задолженности свидетельствует о повышении ее надежности и ликвидности [5].

Дебиторская задолженность ведет к косвенным потерям в доходах. И чем больше период погашения, тем меньше доход от средств, вложенных в такую задолженность. А в условиях инфляции имеет место еще и обесценивание денежных средств, возвращаемых должниками. Так как дебиторская задолженность это актив предприятия, то для его финансирования нужны соответствующие источники. Все пассивы предприятия имеют свою цену, а, следовательно, поддержание определенного уровня дебиторской задолженности связано затратами на источники финансирования.

Стараясь обеспечить своевременное погашение дебиторской задолженности, предприятия часто используют скидки за досрочную оплату. При расчете допустимого уровня скидки проводятся имитационные расчеты с различными вариантами прогнозных величин темпов инфляции, банковской процентной ставки и числа дней сокращения периода погашения [5].

Еще одним этапом анализа дебиторской задолженности является сопоставление условий предоставления кредита предприятию и кредитования им своих дебиторов. Оно проводится на основании сравнения показателей оборачиваемости дебиторской и кредиторской задолженности. Традиционно считается, что запланированных поступлений от погашения дебиторской задолженности должно быть больше, чем обязательств перед кредиторами. То есть величина дебиторской задолженности должна превышать сумму кредиторской задолженности. Однако более медленная оборачиваемость дебиторской задолженности указывает на отвлечение средств из оборота предприятия и свидетельствует об их неэффективном использовании. Более медленная оборачиваемость кредиторской задолженности может быть свидетельством наличия проблем с платежеспособностью. Но с другой стороны, превышение суммы обязательств над дебиторской задолженностью может быть выгодно предприятию, так как кредиторская задолженность является дополнительным источником финансирования [4].

Бухгалтерский учет расчетов с дебиторами должен выполнять две основные задачи. Во-первых, предоставлять достоверную информацию о сумме дебиторской задолженности пользователям финансовой отчетности. Во-вторых, обеспечивать своевременные данные о расчетах с достаточной степенью детализации для проведения анализа дебиторской задолженности. В свою очередь, анализ дебиторской задолженности позволяет обеспечить эффективную систему контроля и управления дебиторской задолженностью.

Что такое дебиторская задолженность. Как контролировать дебиторскую задолженность: методы и инструменты

Автор [email protected]Время чтения 22 мин.Просмотры 8Обновлено

Что такое дебиторская задолженность?

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности:

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

Различия между кредиторской и дебиторской задолженностью

Начинающие предприниматели иногда могут считать, что хорошо, когда есть дебиторская задолженность и плохо, когда есть кредиторская. В обывательском понимании дебиторка — всё что должны вам, кредиторка — всё что должны вы.

Отсутствие долгов в пользу ИП со стороны контрагентов говорит об осторожной стратегии. Из-за боязни рискнуть предприниматель работает только по предоплате либо расчетами в день поставки. Но такой подход в длительной перспективе невозможен. Тем более, что он лишает бизнес части прибыли, которую могут приносить добросовестные плательщики.

Кредиторская задолженность более показательный параметр. Многие компании могут обходиться почти полностью без нее. Но с расширением клиентских связей, все равно возникают договорные отношения с частичными предоплатами, либо клиент берет взаймы у других кредиторов.

Даже сформированный фонд заработной платы, сумма для выплаты дивидендов акционерам или объем начисленных налогов относятся к кредиторской задолженности. Поэтому правильнее оценивать не наличие дебиторки и кредиторки как таковых в балансе предприятия, а обращать внимание на их соотношение.

Если не использовать бухгалтерские формулы, то вкратце можно сформулировать такие тезисы:

- Когда кредиторка выше дебиторки у компании недостаточно собственных финансов. Просматриваются определенные проблемы с устойчивостью. Но при этом в расчет принимаются и другие ресурсы компании.

- Если дебиторка в разы выше кредиторки, то компания экономически здорова, надежна и платежеспособна.

Просматриваются определенные проблемы с устойчивостью. Но при этом в расчет принимаются и другие ресурсы компании.

Просматриваются определенные проблемы с устойчивостью. Но при этом в расчет принимаются и другие ресурсы компании.Важно помнить, что существенный перекос ни в одну, ни у другую сторону невыгоден для стабильного бизнеса.

Что значит соотношение дебиторской и кредиторской задолженности

Если не вдаваться в подробности вычисления коэффициента соотношения, который проводят эксперты при анализе финансового положения фирмы, а просто сопоставить две задолженности можно предположить, что:

- Если кредиторка выше дебиторки — у компании не хватает собственных оборотных средств, имеются финансовые проблемы. Чтобы сделать окончательный вывод нужно посмотреть на другие показатели. Возможно, фирма располагает другими ресурсами.

- Если дебиторка на порядок выше кредиторки — компания экономически здорова, платежеспособна и надежна.

Возникновению дебиторской задолженности

Возникновению задолженности такого типа предшествует ситуация, в которой товар по факту уже реализован, а вот оговоренная сумма ещё не переведена на счёт продавца. В данной ситуации не происходит составление какого-либо документа, который мог бы подтвердить факт задолженности в письменном виде. Исключением может оказаться поставленная подпись, подтверждающая приёмку товара на сопроводительном документе.

В данной ситуации не происходит составление какого-либо документа, который мог бы подтвердить факт задолженности в письменном виде. Исключением может оказаться поставленная подпись, подтверждающая приёмку товара на сопроводительном документе.

Причины возникновения дебиторской задолженности

Если разновидностей задолженности несколько, то причин ее появления намного меньше. Две основные причины, приводящие к появлению долга заключаются в:

- осуществлении процесса нормальной деятельности, во время которой происходит образование долга в силу несвоевременной проплаты заказчиками выполненной работы;

- неудовлетворительное состояние платежной дисциплины, включающая в себя не только несвоевременное исполнение должниками возлагаемых на них договором обязательств по своевременной оплате, но также неграмотное составление самих договорных документов.

Согласно требованиям Закона №402 ФЗ от 2011 года «О бухгалтерском учете» все операции, которые связаны с деятельностью предприятия обязательно регистрируются на соответствующих счетах баланса в четком соответствии с данными первичных документов.

Первичный документ появляется в момент совершения операции (сделки) или сразу после ее завершения.

Существует возможность указать момент перехода обязательств выплаты долга отдельно в «теле» договора. Именно этот срок будет отражаться в соответствующей строке бухгалтерской отчетности.

Дебиторскую задолженность можно продать, а как именно это сделать узнаете из этого видео:

Если в договоре отдельно не проговаривается срок наступления обязательств по выплате долга покупателем, то в соответствии с требованиями ГК РФ временем возникновения подобных обстоятельств считается момент отгрузки товара продавцом или отпуска услуги, что подтверждается актом выполненных работ или оформлением транспортной накладной.

Структура дебиторской задолженности и расчет ДЗ и ее средней величины

Для нормального функционирования предприятия требуется выстраивание системы управления финансовыми рисками, неотъемлемой частью которой должен стать анализ дебиторской задолженности для своевременного выявление возможности не возврата средств.

Что такое дебиторская задолженность-смотрите в этом видео:

На первоначальном этапе построения подобной системы следует учитывать все данные об имеющейся ДЗ по датам, для чего необходимо распределить ее по составным частям структуры:

- общая сумма долга и количество должников;

- доля, составляемая «дебиторкой» в финансовом портфеле организации;

- разделение задолженности по временным характеристикам;

- распределение долга по размеру выплат.

Важным фактором служит не только разбивка ДЗ на структурные составляющие, но также ее расчет. Это необходимо для осуществления контроля финансового благополучия организации по окончанию каждого отчетного периода, которым в бухгалтерии считается год.

Самая простая формула расчета дебиторской задолженности (ДЗ) будет иметь вид:

ДЗ=ДЗ1+Т-Р, где

ДЗ1 –задолженность на конец предыдущего отчетного периода;

Т – стоимость услуг по договору;

Р – поступления от реализации.

К примеру, чтобы определить среднюю ДЗ, необходимо сумму значений величины дебиторской задолженности на начало и конец периода, разделить пополам.

Также для более полного расчета ДЗ может учитываться оборачиваемость, рыночная стоимость, период сбора задолженности. При этом важно учитывать именно коэффициент оборачиваемости, наглядно демонстрирующий процент вырученных средств на потраченный рубль.

Формула для вычисления оборачиваемости имеет следующий вид:

Ко=Р/средняя ДЗ, где

Ко – коэффициент оборачиваемости;

Р – выручка, полученная организацией от продажи в кредит.

Что такое ДЗ?

Еще одним показателем, который высчитывается математически и отражает оборачиваемость в днях, позволяет представить в цифрах срок возврата ДЗ. Этот показатель высчитывается по формуле:

Код=T/Ко, где

Код – срок оборачиваемости;

T – период времени, подвергаемого анализу.

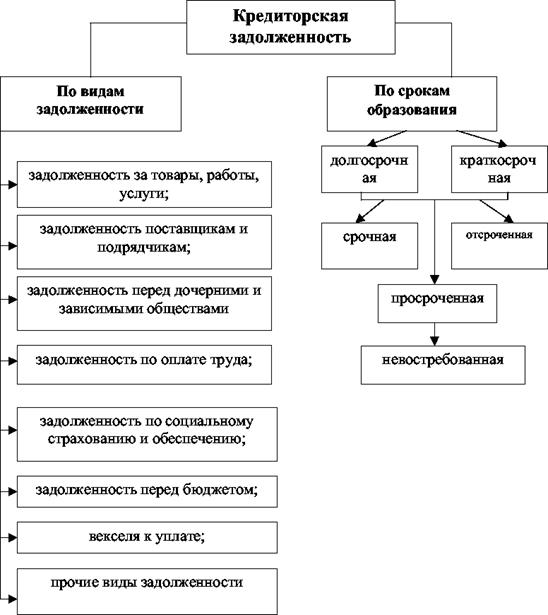

Виды дебиторской задолженности

Классификация ДЗ представлена на схеме ниже:

По видам задолженности все понятно, рассмотрим подробней классификацию ДЗ по срокам ее образования:

- долгосрочная: срок погашения – более 1 года;

- краткосрочная – менее 1 года.

В свою очередь, эти два вида ДЗ подразделяются на 2 подвида:

- срочную ДЗ, что подразумевает, что срок погашения еще не истек;

- просроченную ДЗ, срок ее выплаты уже прошел. Принято различать 3 вида просроченной дебиторской задолженности:

- невостребованная (по каким-либо причинам долг не был востребован),

- безнадежная (срок исковой давности в 3 года, в течение которого долг можно было востребовать согласно ст. 196 Гражданского Кодекса РФ, уже истек),

- сомнительная (отсутствует уверенность в погашении задолженности контрагентом).

Также ДЗ дифференцируют по периоду просрочки:

- текущая – срок просрочки не превысил 90 дней;

- проблемная – просрочка от 91 дня до 1 года;

- хроническая – просрочка от 1 до 3 лет;

- безнадежная – просрочка свыше 3 лет (срок исковой давности истек).

Долгосрочная и краткосрочная дебиторская задолженность

Деление дебиторской задолженности на долгосрочную и краткосрочную обусловлено сроками возврата долгов подотчётными лицами, заёмщиками, заказчиками, покупателями.

Долгосрочная дебиторская задолженность — это такая, согласно которой долги возвращаются по истечении срока в 12 месяцев после заключения договора. Это необоротный актив предприятия. Данная задолженность оценивается и отображается в балансе по её текущей стоимости с учётом начисленных процентов.

Различают несколько видов долгосрочной дебиторской задолженности:

- за имущество, переданное в финансовую аренду, например, оборудование, здания, жильё;

- полученные долгосрочные векселя, которые являются инструментом долгосрочного привлечения финансовых ресурсов для финансирования приобретения конкретных активов, реализации долгосрочных проектов, связанных с осуществлением реальных инвестиций и др.

То есть это крупный заём денежных средств у организации, подлежащий длительному возврату.

Краткосрочная дебиторская задолженность — это задолженность, которая характеризуется небольшим временем погашения задолженности – до года после отчётной даты. Она включает в себя задолженность покупателей и заказчиков за товары и услуги – возможно обеспечение векселями.

Данный вид включает в себя расчёты с бюджетом, возврат долгов по выплаченным авансам, начисление доходов за предоставление в пользование денежных средств, внутренние расчеты и др.

Краткосрочная дебиторская задолженность рассматривается как платёжное средство при условии корректировки резерва по сомнительной задолженности или просроченной и безнадежной задолженности. Она доминирует в общей сумме задолженности, потому что предоставление отсрочки платежа по задолженности на период более года встречается очень редко.

Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

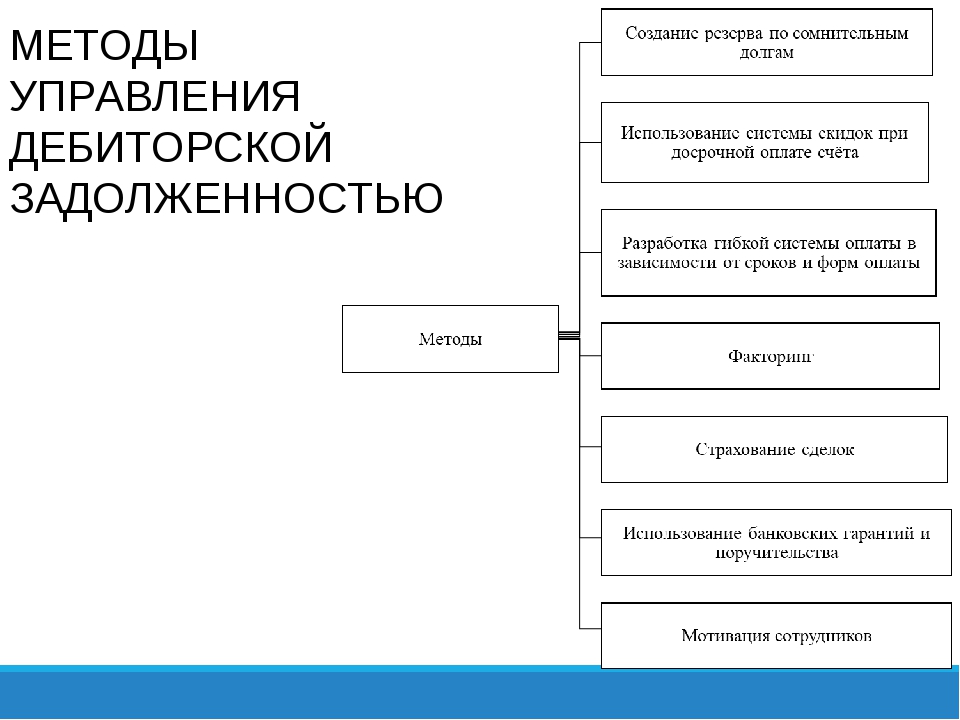

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов).

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

Увеличение дебиторской задолженности — о чем это говорит, последствия

Динамический рост дебиторской задолженности приводит предприятие к определённым финансовым трудностям. Желание всеми средствами нарастить объемы прибыли без учёта возможных последствий может привести к плачевным результатам.

Желание всеми средствами нарастить объемы прибыли без учёта возможных последствий может привести к плачевным результатам.

Для банковской системы увеличение дебиторской задолженности означает «выдёргивание» оборотных средств из оборота и их предоставление заёмщику с целью получения дополнительного дохода за счёт возврата клиентом взятого займа с процентами за пользование кредитом. Невозврат займа – это потеря собственных денег для банка, а если количество безнадёжных неплательщиков растёт и соответствующие работы по возврату долгов не ведутся, то банку грозят убытки, ведущие к неминуемому банкротству.

Также и для торговой компании – длительный долг по отсрочке платежей за предоставленную услугу или поставленную продукцию может привести к неприятным последствиям в плане финансового состояния дел и повлечь за собой судебное урегулирование.

Платежеспособность организации напрямую зависит от успешного управления оборотными активами, а предотвращение роста дебиторской задолженности предупредит дефицит оборотных средств. Если ведётся неграмотный контроль за платёжно-расчётной дисциплиной и кредиты предоставляются без достаточного рассмотрения платежеспособности заёмщика, анализа его надёжности в возвращении займа, мониторинга рынка, то в этом случае организация заведомо обрекает себя на уменьшение ликвидности собственных активов и снижение средств на своих счетах.

Если ведётся неграмотный контроль за платёжно-расчётной дисциплиной и кредиты предоставляются без достаточного рассмотрения платежеспособности заёмщика, анализа его надёжности в возвращении займа, мониторинга рынка, то в этом случае организация заведомо обрекает себя на уменьшение ликвидности собственных активов и снижение средств на своих счетах.

Основная цель менеджмента фирмы – это удержание задолженности в пределах допустимого уровня, который зависит от величины предприятия, от объёмов производства, от его территориальной принадлежности и ещё от многих других факторов.

Способы управления дебиторской задолженностью

Для возвращения просроченных долгов организации прибегают к различным действиям. Если контрагент действительно переживает временные трудности, то стороны договариваются о рассрочке или решают вопрос путем бартерного обмена.

Иногда переговорный процесс не приносит желаемого результата. Тогда договор передается в юридический отдел, либо компания прибегает к услугам сторонних юристов. На этом этапе принимается решение о целесообразности взыскания недополученных средств в судебном порядке.

На этом этапе принимается решение о целесообразности взыскания недополученных средств в судебном порядке.

Оценка платежеспособности покупателя — понятие вероятностное и не всегда показывает реальное положение дел. Поэтому многие компании предпочитают страховать дебиторскую задолженность, перекладывая свои риски на плечи страховщика.

Инвентаризация дебиторских активов

Дебиторскую задолженность относят к финансовым активам организации, то есть она является полноценной частью имущества компании и подлежит обязательному внесению в бухгалтерский баланс. Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года). Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях: происходит смена формы собственности; существует риск, что документация могла пострадать в результате стихийного бедствия или иного форс-мажора; компания готовится к закрытию или банкротству.

В процессе контроля имеющихся у партнеров дебиторских задолженностей, сотрудники предприятия поднимают все имеющиеся документы: договоры, акты приемки работ, гарантийные письма, накладные и т. п. Это позволяет подтвердить отсутствие выплат по предоставленным товарам / оказанным услугам, определить размеры непогашенных долгов и оценить вероятность их успешного взыскания. В результате составляется акт, на основе которого руководство обязано подтвердить, как поступить с дебиторскими активами — начать процедуру возмещения денежных средств или списать задолженность.

п. Это позволяет подтвердить отсутствие выплат по предоставленным товарам / оказанным услугам, определить размеры непогашенных долгов и оценить вероятность их успешного взыскания. В результате составляется акт, на основе которого руководство обязано подтвердить, как поступить с дебиторскими активами — начать процедуру возмещения денежных средств или списать задолженность.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

Формула оборачиваемости дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

Взыскание долговых обязательств

По окончанию срока, установленного в двустороннем договоре, дебиторская задолженность переходит в статус просроченной — только после этого кредитор вправе предпринимать какие-либо шаги для ее взыскания.

В число мер по урегулированию ситуации в досудебном порядке входит конструктивный диалог с компанией-должником. Чтобы не обострять ситуацию, не рекомендуется начинать общение с позиции силы. Прежде всего, необходимо выяснить, по какой причине возникла задержка с оплатой. После этого запрашивается акт сверки — данный документ является официальным подтверждением того, что дебитор признает за собой все ранее оговоренные обязательства. Если ни на одном из перечисленных этапов не возникло разногласий, можно пойти на встречу и согласовать отсрочку или вариант поэтапной уплаты долга.

Что делать, если контрагент не намерен возмещать сумму долга? В этом случае необходимо обратиться в суд. Сделать это можно через 30 суток со дня получения дебитором официальной претензии о несоблюдении сроков возмещения финансовых средств (отправляется заказным письмом с уведомлением). Чтобы запустить данную процедуру, потребуются все документы о сотрудничестве с неплательщиком, собранные на этапе инвентаризации.

Прежде чем обратиться в суд, рекомендуется проверить текущий статус должника и его платежеспособность. Кроме того следует учитывать исковую давность, которая составляет 3 года. В ряде случаев целесообразнее списать убыток, чем, например, нести дополнительные издержки в попытке вернуть долг с ликвидированного предприятия.

Списание дебиторской задолженности

Процедуру можно запустить только с письменного согласия руководства компании-кредитора по итогам инвентаризации. Списание проводится, если долг признан безнадежным вследствие одной из следующих причин:

- Предприятие-должник исключено из перечня ЕГРЮЛ.

- ИП, являющийся дебитором, признан банкротом или умер.

- Суд отказал в удовлетворении претензий кредитора.

- Превышен срок исковой давности.

В результате составляется акт с указанием причин списания в убыток долга и других сведений. Однако сама процедура не предполагает аннулирования дебиторской задолженности в бухгалтерском балансе. Соответствующие данные необходимо отражать в отчетности на протяжении 5 лет, периодически отслеживая (если в этом есть необходимость) изменения финансового состояния должника.

Когда обеспечение исполнения контракта не предусмотрено?

По общему правилу, поставщику, заключающий государственный контракт, нужно предоставить обеспечение исполнения договора согласно 44-ФЗ. Однако с 2019 года появилось новое исключение из правил, когда требование не устанавливается заказчиком. Касается оно малого и среднего предпринимательства (МСП).

Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Что делать с просроченными долгами

Зачастую предприятие не имеет возможности списать просроченную дебиторскую задолженность или на балансе числится слишком много договоров, по которым не последовало оплаты от контрагента. В данном случае предприятие несет крупные убытки и тогда оно просто вынуждено переуступить право требования долга в рамках договора цессии.

Обратите внимание, что по договору цессии право требования долга переходит к цессионарию, то есть лицу, которое приобрело долг, но, как правило, стоимость долга по договору переуступки права требования ниже его реальной стоимости.

Как не допустить появления сомнительных и безнадежных долгов

Существует несколько способов предотвращения появления плохих долгов или их минимизации.

1. Предоплата

Если есть риск возникновения проблем с покупателем, лучше заключить с ним договор на условиях предоплаты. Причем предоплата в этом случае должна быть 100 %. Тогда у вас, как у поставщика, не возникнет проблем с долгами.

Причем предоплата в этом случае должна быть 100 %. Тогда у вас, как у поставщика, не возникнет проблем с долгами.

2. Обеспечение в виде залога, поручительства, банковской гарантии

3. Встречная задолженность (кредиторская)

Когда есть встречная задолженность, можно относительно спокойно отгружать продукцию без предоплаты, без обеспечения и прочих подстраховочных вариантов. Если есть кредиторская задолженность и возникает дебиторская задолженность, всегда возможно перекрыть их путем взаимозачета.

4. Аккредитив

Это довольно экзотический вариант, хотя и незаслуженно забытый. Аккредитив — одна из форм безналичных расчетов, смысл которой заключается в следующем: когда обе стороны договора (допустим, на осуществление поставок) не доверяют друг другу (то есть поставщик не доверяет покупателю, так как боится, что он его не оплатит, а покупатель боится делать предоплату, потому что не уверен, что поставщик отгрузит товар), проблему может решить третья независимая сторона в лице банка (банк-эмитент).

В этом случае банк открывает аккредитив: часть денежных средств расчетного счета покупателя переводятся на специальный счет в этом банке, и покупатель в течение определенного срока не имеет права распоряжаться этими деньгами. Затем банк сообщает поставщику о том, что деньги для него «зарезервированы» на отдельном счете и эти деньги ему будут перечислены, как только он представит документы, подтверждающие отгрузку.

К сожалению, эта услуга не пользуется особой популярностью. Вероятно, потому, что она недешевая. Но с точки зрения финансовой и гражданско-правовой это хороший вариант для предотвращения накопления долгов.

6 методов внутреннего контроля дебиторской задолженности

Сразу нужно сказать, что универсальных методов контроля дебиторской задолженности не существует. Все очень специфично, и многое зависит от деятельности предприятия, его масштаба, сумм, которые проходят, клиентов, рынка, на котором предприятие работает. Приходится учитывать слишком много факторов. Тем не менее можно ориентироваться на несколько важных критериев.

1. Плановый уровень дебиторской задолженности

Максимально допустимый размер дебиторской задолженности определяется расчетным путем. Он выражается в абсолютных величинах и / или в процентах по отношению к выручке.

Речь идет о сумме долгов, которую предприятие может себе позволить без серьезного ущерба для финансово-хозяйственной деятельности. Размер этот лучше устанавливать в твердой сумме, то есть в рублях. Дополнительно можно установить и в проценте от выручки.

2. Условия предоставления отсрочки платежа (кредита) клиентам

У компании может быть принят какой-то конкретный срок — 15 или 30 дней, например. Но один срок не может быть универсальным для всех, с кем она работает.

Если речь идет о ключевом или постоянном клиенте, то для него срок может быть длиннее. Ведь он, как правило, делает большие заказы и регулярно выполняет свои обязательства.

Если появляется новый клиент, в котором компания пока еще не уверена, то срок имеет смысл пересмотреть в сторону уменьшения. Проблемному клиенту срок нужно устанавливать либо минимальный, либо вообще настаивать на предоплате.

3. Мотивация сотрудников

Желательно разработать систему, при которой заработная плата сотрудника будет зависеть от срока дебиторской задолженности.

4. Процедура предоставления отсрочки платежа клиентам

Большую роль в принятии решения о предоставлении клиенту кредита играет собранная о нем информация.

Можно начать с анализа информации из открытых источников и той информации, которая запрашивается у покупателей. Как давно они работают на рынке? С кем из их контрагентов можно связаться, чтобы получить отзывы? Насколько аккуратно они рассчитываются? Много ценной для анализа информации можно извлечь из сайта компании.

Лучше всего лично посетить офис покупателя. Это позволит сформировать представление о том, насколько рискованно будет работать с ним.

5. Определение параметров оценки предоставленной клиентом информации

В данном случае важно учитывать наличие имущества, за счет которого возможно погашение задолженности, размер и динамику кредиторской задолженности, потенциальные финансовые трудности и проблемы с платежеспособностью.

6. Распределение ответственности за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами

Все зависит от масштабов предприятия, но даже на малом предприятии имеет смысл определить, кто и за что отвечает в работе с дебиторской задолженностью, как распределяется ответственность.

С точки зрения логики коммерческий отдел должен отвечать за предоставление отсрочки платежа, осуществлять контроль над текущей дебиторской задолженностью. Участок работы юридического отдела — сомнительная и безнадежная дебиторская задолженность (личные встречи, переговоры, переписка, претензии, исковое заявление). К бухгалтерии относятся учет, контроль над оформлением и списание дебиторской задолженности.

Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Что делать с проблемной дебиторкой

Когда долг уже отнесен к сомнительной дебиторке, для компании, которой должны, еще не все потеряно. В-первую очередь следует запустить процесс планомерной работы по взысканию долга. Законные методы состоят из таких этапов:

- Первым шагом должнику следует признать свою компанию банкротом. Такое развитие событий подходит не всем бизнесменам. Поданная жалоба в налоговую службу со стороны дебитора стимулирует контролирующие органы на усиление внимание к компании-должнику. В некоторых случаях это приводит к ускорению процесса расчета по сомнительной дебиторской задолженности.

- Продать дебиторку коллекторскому агентству. Сумма, которое заплатят при выкупе, редко превышает 30-50% от общего долга. Но если компания отчаялась вернуть свои деньги, то такой подход поможет уменьшить понесенные убытки.

- Подать судебный иск. При этом срок долга должен не превышать 3 года с момента возникновения. Дело рассматривается от 2 до 6 месяцев.

- На следующем этапе работа проходит с судебными приставами, которые помогают вернуть дебиторку.

- Обращение в банк должника. Когда вынесено судебное решение банк обязан его исполнить. Если на счетах должника остались деньги, то они будут направлены на расчеты по обязательствам.

- Если ничего не помогло, и дебиторка осталась, то останется ее только списать за счет собственного сформированного резерва.

Еще один способ минимизировать риски невозврата дебиторской задолженности — застраховать ее. В страховом договоре прописывают условия страхового случая, правила оценки платежеспособности поставщика и другие пункты, которые помогут отрегулировать действия сторон.

Застраховать

Минимизировать потери позволяет страхование. В страховом договоре определяются условия страхового случая, порядок оценки платежеспособности дебитора, перечень и объем долга.

Нужно иметь в виду:

- сейчас страховщики тщательно анализируют степень риска;

- страховка не покроет весь долг, часть придется списать на расходы;

- заключая страховой договор, следует сопоставить выгоду от его заключения и связанные с этим расходы.

Продать

Дебиторская задолженность — актив компании. Так же, как и любой товар ее можно продать.

Такой шаг позволяет организации-продавцу:

- вернуть часть денег;

- повысить ликвидность;

- избавиться от долгов;

- улучшить финансовые показатели.

Покупатель приобретает актив по сниженной цене, но от дебитора требует возврата полной стоимости.

Что делать, если дебитор обанкротился

Шансы на возврат долга есть, хотя и мизерные.

В этом случае следует:

- Не теряя времени зафиксировать долг.

- При истечении срока исполнения обязательства сразу же подать исковое заявление.

- Получив судебное решение, вступить в процедуру банкротства в качестве кредитора.

Что хорошего и плохого в дебиторке

Без дебиторской задолженность никакой бизнес в принципе невозможен, разве что все контрагенты будут рассчитываться только по предоплате. Но большинство партнеров предпочитают схему постоплаты, когда вначале поступает товар или оказывается услуга, а потом происходит расчет. Поэтому при завоевании новых рынков сбыта и расширении клиентской базы дебиторка неизбежна.

С другой стороны отсрочка платежа выгодна для обеих сторон: покупатель получает «чужие» оборотные средства, а продавец новый рынок сбыта. Главное в этом случае не накапливать много долгов.

Большая дебиторская задолженность негативно сказывается на финансовом состоянии компании. Оборотные средства не поступают на счета, и наступает стагнация. Чем больше объем задолженности, тем выше риск ее невозврата. Это может пагубно сказаться на устойчивости бизнеса.

У предприятия или предпринимателя постепенно иссякает источник средств для ведения дел. Приходится для удержания на плаву ожидать возврата дебиторки или открывать собственную кредиторскую задолженность. В этом случае уже свой долг требует затрат на возврат и комиссию, которые устанавливают кредиторы.

Итог

Даже беглый анализ кредиторских и дебиторских долгов позволяет объективно оценить финансовые и хозяйственные возможности бизнеса, прогнозировать дальнейшее развитие.

Грамотное использование кредита, эффективное управление дебиторкой — гарантия успеха коммерческой деятельности.

Источники

- https://zoloto-zlato.ru/zadolzhennosti/chto-takoe-debitorskaya-zadolzhennost-predpriyatiya-i-chto-ona-pokazyvaet.html

- https://brobank.ru/debitorskaya-zadolzhennost/

- https://procollection.ru/debitorskaya-i-kreditorskaya-zadolzhennost/

- https://bankspravka.ru/bankovskiy-slovar/debitorskaya-zadolzhennost.html

- https://salers.ru/debitorskaya-zadolzhennost/

- https://www.LockoBank.ru/articles/banki/chto-takoe-debitorskaya-zadolzhennost/

- https://kontur.ru/articles/2035

Дебиторская задолженность | Финансовый учет

ЦЕЛИ ОБУЧЕНИЯ

На этом уроке вы научитесь учитывать дебиторскую задолженность и краткосрочные инвестиции, а также:

- Различают торговую и неторговую дебиторскую задолженность.

- Различают методы прямого списания и резервирования.

- Подготовьте записи по безнадежным счетам, используя методы прямого списания и резерва.