Сведения о задолженности по платежам

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Центр «Мои Документы» Забайкальского края | Чита | Услуги

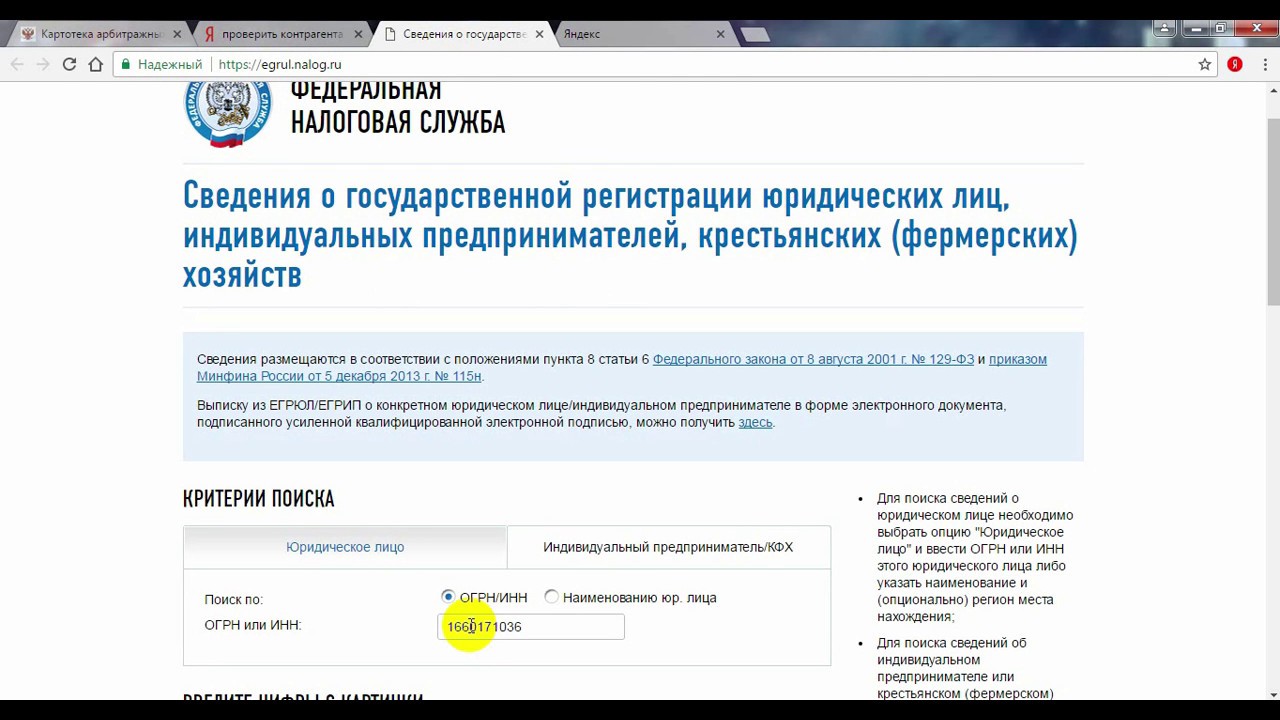

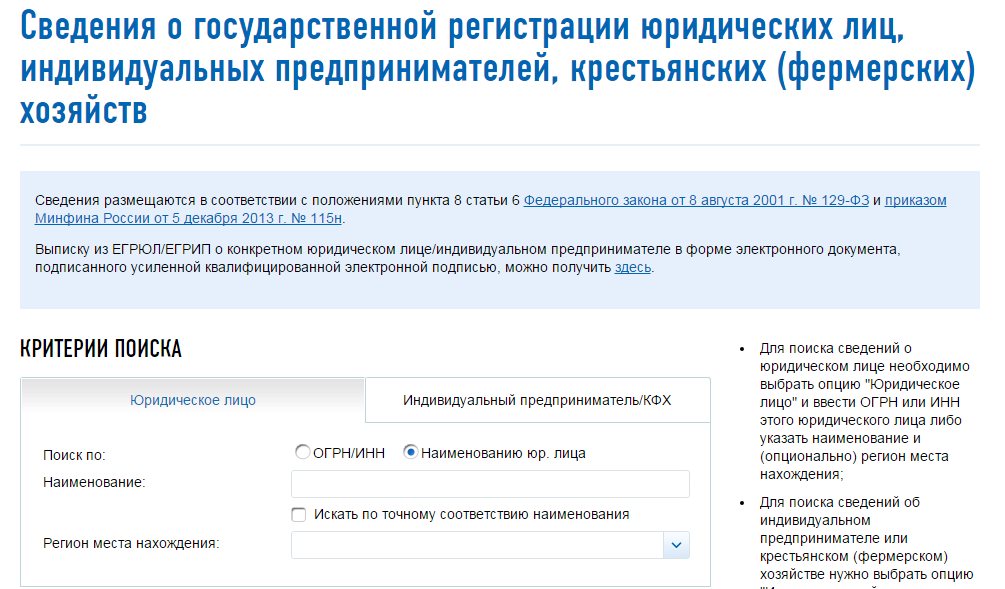

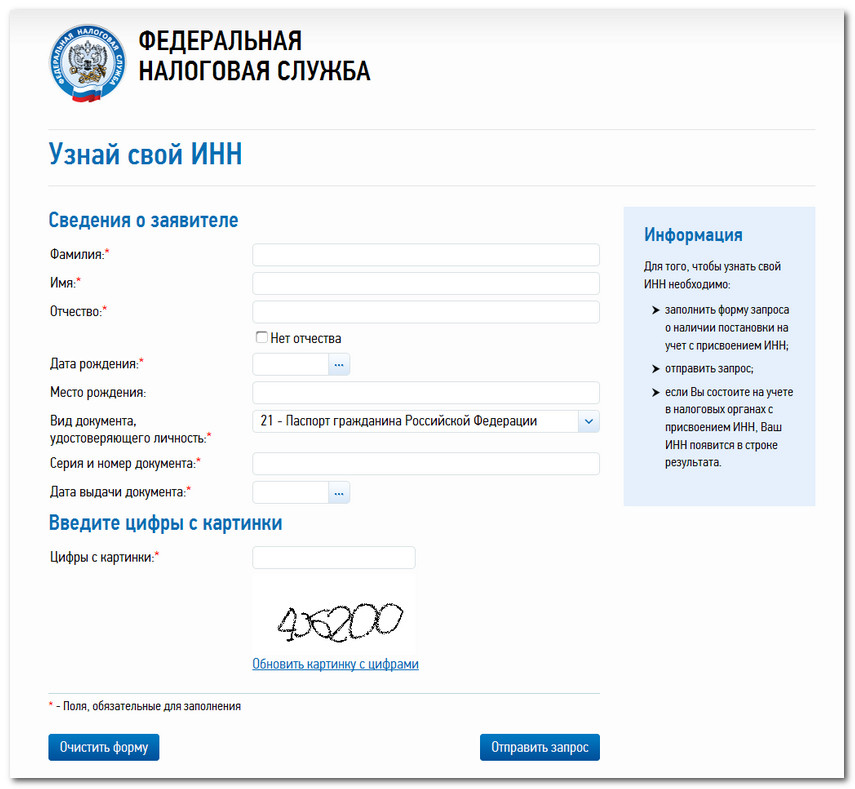

ИНН

Официальное название предоставляемой услуги:

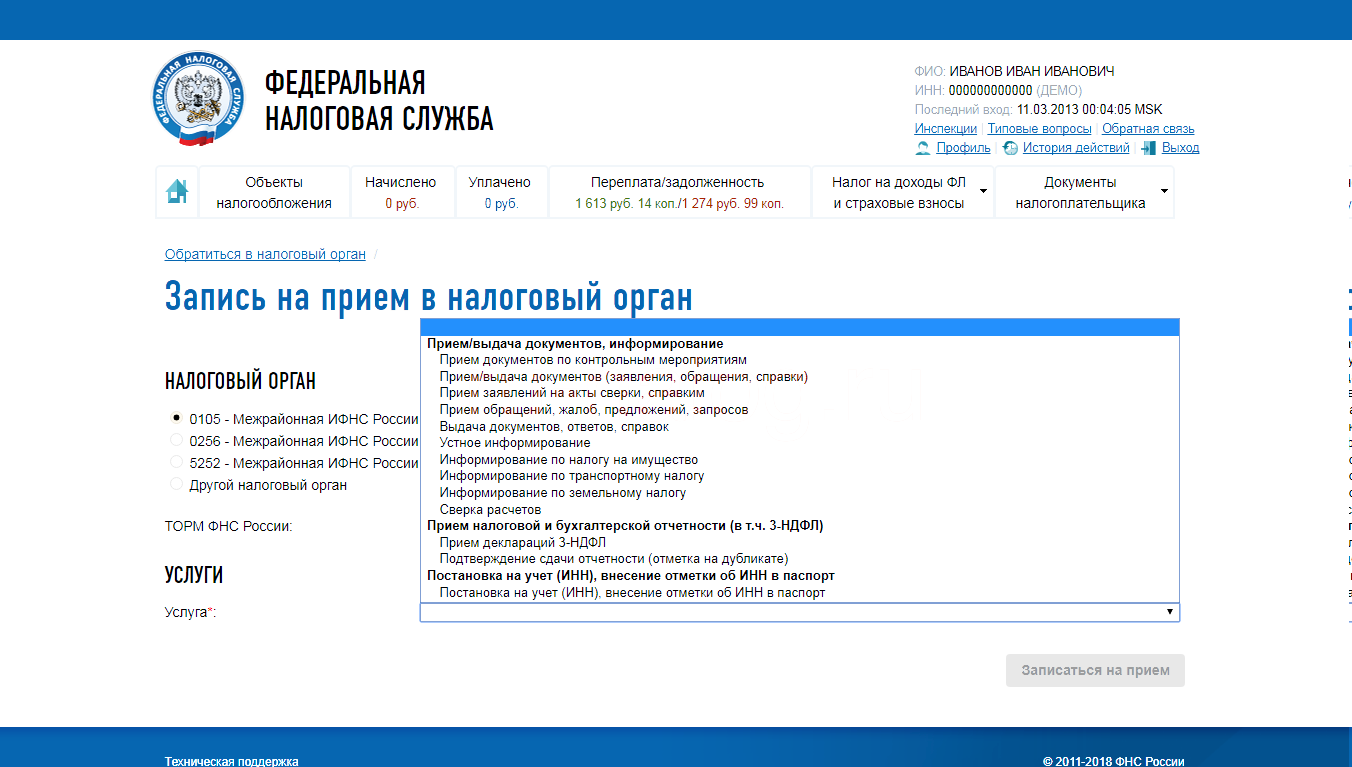

Прием заявления физического лица о постановке на учет в налоговом органе и выдача (повторная выдача) физическому лицу свидетельства о постановке на учет

Жизненные ситуации:

— Рождение ребёнка

— Утрата документов

Органы предоставляющие услугу:

Сокращенное наименование:

УФНС

Терр-ое наименование:

Управление Федеральной налоговой службы по Забайкальскому краю

Адрес: 672000, г. Чита, ул. Анохина 63

Чита, ул. Анохина 63

Контакты:

8 (3022) 23-03-47, 8 (3022) 23-03-92, 8 (3022) 23-04-01 Единый Контакт-центр ФНС России 8-800-222-22-22 — бесплатный общефедеральный номер

ИНН – это свидетельство о постановке на учёт физического лица в налоговом органе.

Документы, которые могут потребоваться при обращении (точный список в помощнике):

Паспорт гражданина Российской Федерации

Дополнительная информация по услуге (законы, регламенты и т.п., не является основной информацией

по услуге):

Для получения более подробной информации Вы можете воспользоваться консультацией помощника, нажав кнопку:

Запустить помощника

Сведения об установленных кодах по общероссийским классификаторам технико-экономической и социальной информации (ОК ТЭИ)

ВАЖНО! Для корректного отображения стартовой страницы сервиса и обеспечения безопасного режима работы необходимо иметь последнюю версию интернет браузера.

Для обработки представленной статистической отчетности и формирования официальной статистической информации каждый хозяйствующий субъект (юридическое лицо, обособленное подразделение юридического лица или индивидуальный предприниматель) обязан при заполнении статистической отчетности указать в кодовой части формы код по Общероссийскому классификатору предприятий и организаций (ОКПО) / идентификационный номер обособленного подразделения.

Присвоение юридическим лицам, их филиалам, обособленным подразделениям и индивидуальным предпринимателям кода ОКПО / идентификационного номера обособленного подразделения, а также кодов по общероссийским классификаторам технико-экономической и социальной информации (ОК ТЭИ): Общероссийскому классификатору объектов административно-территориального деления (ОКАТО), Общероссийскому классификатору территорий муниципальных образований (ОКТМО), Общероссийскому классификатору государственной власти и управления (ОКОГУ), Общероссийскому классификатору форм собственности (ОКФС) и Общероссийскому классификатору организационно-правовых форм (ОКОПФ) осуществляется территориальными органами Росстата в субъектах Российской Федерации.

В соответствии с приказом Минфина России от 26.11.2018 № 238н регистрирующие (налоговые) органы передают органам государственной статистики сведения о государственной регистрации хозяйствующих субъектов в течение 5 рабочих дней после внесения сведений в единые государственные реестры юридических лиц и индивидуальных предпринимателей (ЕГРЮЛ и ЕГРИП).

Предоставление хозяйствующим субъектам сведений о кодах ОК ТЭИ осуществляется в виде уведомления.

Кроме того, в случае необходимости, указанные сведения могут быть предоставлены в виде уведомления при непосредственном обращении в соответствующий территориальный орган Росстата или направлены хозяйствующему субъекту по запросу почтовым отправлением по указанному в запросе адресу или по имеющимся каналам связи (факс, электронная почта). В запросе необходимо указать ОГРН (ОГРНИП) или ИНН и способ их направления.

Следует иметь в виду, что уведомление носит информационно-справочный характер, не устанавливает ни прав, ни обязанностей хозяйствующих субъектов и его наличие не связано с регулированием деятельности хозяйствующих субъектов в сферах экономики. Это подтверждается отсутствием в законодательстве Российской Федерации положений об обязательном наличии у хозяйствующих субъектов документа об установленных им кодах ОК ТЭИ.

В этой связи форма уведомления не предусматривает наличие печати территориального органа Росстата и подписи ответственного руководителя.

В связи с поступающими в Росстат запросами юридических лиц и индивидуальных предпринимателей о предоставлении кодов ОК ТЭИ в целях открытия банковских (расчетных) счетов обращаем Ваше внимание, что в соответствии со статьей 5 Федерального закона Российской Федерации от 02.12.1990 № 395-1 «О банках и банковской деятельности» и Инструкцией Банка России от 30.05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» сведения о кодах ОК ТЭИ при открытии банковского счета клиенту не требуются.

Вместе с тем в связи с поступающими вопросами также обращаем внимание, что согласно Федеральному закону от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» хозяйствующие субъекты заявляют коды по ОКВЭД2 при государственной регистрации. Заявленные коды затем включаются в Единый государственный реестр юридических лиц (ЕГРЮЛ) / Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) и, таким образом, становятся частью данных государственной регистрации.

В компетенцию органов государственной статистики не входит установление (подтверждение) кодов ОКВЭД2 хозяйствующих субъектов.

В соответствии с постановлением Правительства Российской Федерации от 17.05.2002 № 319 функция государственной регистрации юридических лиц и индивидуальных предпринимателей возложена на ФНС России. Согласно приказу Минфина России от 15.01.2015 № 5н предоставление сведений из ЕГРЮЛ также осуществляется ФНС России.

Оплата

Срок перечисления денежных средств банковским переводом — 3 рабочих дня.

| Получатель | ООО «РТИТС» |

| ИНН | 7704869777 |

| КПП | 771401001 |

| ОГРН | 1147746841340 |

| Банковские реквизиты для внесения обеспечительного платежа | |

| Расчетный счет (RUB) | 40702810094000008048 |

| Банк | «Газпромбанк» (Акционерное общество), «Банк ГПБ (АО)» |

| Корсчет Банка | 30101810200000000823 |

| БИК | 044525823 |

| Назначение платежа для резидентов РФ | Обеспечительный платеж по Договору безвозмездного пользования Бортовым Устройством №______ от ______. НДС не облагается

|

Срок перечисления денежных средств банковским переводом — 3 рабочих дня.

| Полное наименование | Общество с ограниченной ответственностью «РТ-Инвест Транспортные Системы» |

| Краткое наименование | ООО «РТИТС» |

| Адрес местонахождения | 127015, город Москва, улица Вятская, дом 27, строение 16, этаж 2, помещение I, комната №16 |

| Адрес для корреспонденции | 127015, город Москва, улица Вятская, дом 27, строение 16, этаж 2, помещение I, комната №16 |

| ИНН | 7704869777 |

| КПП | 771401001 |

| ОГРН | 1147746841340 |

| Генеральный директор | Замков Антон Сергеевич |

| Главный бухгалтер | Криницына Светлана Валерьевна |

| Банковские реквизиты для внесения обеспечительного платежа | |

| Расчетный счет (RUB) | 40702810094000008048 |

| Банк | «Газпромбанк» (Акционерное общество), «Банк ГПБ (АО)» |

| «Gazprombank» (Joint – stock Company), Bank GPB (JSC) | |

| Корсчет Банка | 30101810200000000823 |

| БИК | 044525823 |

| Bank address | Russian Federation, 16/1, Nametkina Street , Moscow City, 117420 |

| SWIFT | GAZPRUMM |

| Назначение платежа для нерезидентов РФ | {VO99090} Обеспечительный платеж по Договору безвозмездного пользования Бортовым Устройством №______ от ______. НДС не облагается НДС не облагаетсяВнимание: платеж по указанным реквизитам принимается ТОЛЬКО В РУБЛЯХ, в случае перечисления денежных средств с валютных счетов нерезидентов РФ, необходимо произвести конвертацию валюты в рубли. |

Срок перечисления денежных средств банковским переводом — 3 рабочих дня.

Реквизиты Оператора СВП для внесения платежей, в возмещение убытков за повреждение / утрату бортового устройства РЕЗИДЕНТАМИ РФ по договору безвозмездного пользования бортовым устройством.

| Получатель | ООО «РТИТС» |

| ИНН | 7704869777 |

| КПП | 771401001 |

| ОГРН | 1147746841340 |

| Банковские реквизиты для внесения обеспечительного платежа | |

| Расчетный счет (RUB) | 40702810094000008048 |

| Банк | «Газпромбанк» (Акционерное общество), «Банк ГПБ (АО)» |

| Корсчет Банка | 30101810200000000823 |

| БИК | 044525823 |

| Назначение платежа для резидентов РФ | Внесение денежных средств за порчу \ утерю бортового устройства № ____________по договору безвозмездного пользования №_____________ от___________ НДС не облагается |

Банковский перевод

Срок перечисления денежных средств банковским переводом — 3 рабочих дня.

| Получатель | ООО «РТИТС» |

| ИНН | 7704869777 |

| КПП * | 771401001 |

| БИК | 044525823 |

| к/с | 30101810200000000823 |

| р/с | 40702810294000028048 |

| Банк получателя | Банк ГПБ (АО) г.Москва |

| Назначение платежа | Пополнение Расчетной записи ХХХХХХХХХХХХ (необходимо указать номер своей расчётной записи) в СВП в соответствии с Распоряжением Правительства РФ от 29.08.2014 №1662-р и Постановлением Правительства РФ от 14.06.2013 г. №504. НДС не облагается. |

*- 20.12.2019 Федеральной налоговой службой РФ ООО «РТИТС» был присвоен дополнительный КПП 997650001. При этом КПП 771401001 также является действующим. При перечислении денежных средств банковским переводом в пользу ООО «РТИТС» в качестве КПП получателя может быть указан как КПП 997650001, так и КПП 771401001. | |

Срок перечисления денежных средств банковским переводом — 3 рабочих дня.

| Полное наименование | Общество с ограниченной ответственностью «РТ-Инвест Транспортные Системы» |

| Краткое наименование | ООО «РТИТС» |

| Адрес местонахождения | 127015, город Москва, улица Вятская, дом 27, строение 16, этаж 2, помещение I, комната №16 |

| Адрес для корреспонденции | 127015, город Москва, улица Вятская, дом 27, строение 16, этаж 2, помещение I, комната №16 |

| ИНН | 7704869777 |

| КПП | 771401001 |

| ОГРН | 1147746841340 |

| Генеральный директор | Замков Антон Сергеевич |

| Главный бухгалтер | Криницына Светлана Валерьевна |

| Банковские реквизиты для перечисления платы | |

| Расчетный счет (RUB) | 40702810294000028048 |

| Банк | «Газпромбанк» (Акционерное общество), «Банк ГПБ (АО)» |

| «Gazprombank» (Joint – stock Company), Bank GPB (JSC) | |

| Корсчет Банка | 30101810200000000823 |

| БИК | 044525823 |

| Bank address | Russian Federation, 16/1, Nametkina Street , Moscow City, 117420 |

| SWIFT | GAZPRUMM |

| Назначение платежа для нерезидентов РФ | {VO70200} Пополнение РЗ ХХХХХХХХХХХХ в СВП в соответствии с Распоряжением Правительства РФ от 29. 08.2014 №1662-р и Постановлением Правительства РФ от 14.06.2013г. №504. НДС не облагается 08.2014 №1662-р и Постановлением Правительства РФ от 14.06.2013г. №504. НДС не облагается |

Другие способы пополнения расчётной записи и оплаты маршрутной карты

Пополнение расчётной записи возможно с помощью банковских и топливных карт в Личном кабинете пользователя на сайте и мобильном приложении, в терминалах самообслуживания либо в Центрах информационной поддержки пользователей.

К оплате принимаются банковские карты платежных систем

и топливные / сервисные карты

Пополнить расчётную запись наличными средствами и оплатить оформленные маршрутные карты вы можете в партнерской сети:

Пополнить расчётную запись вы также можете через онлайн-сервисы:

Пополнить расчётную запись или оплатить маршрутную карту вы также можете с помощью мобильного телефона:

При пополнении расчётной записи пользователя через терминалы и онлайн-сервисы партнерской сети взимается дополнительная комиссия. Размер комиссии уточняйте в местах приема платежей.

Размер комиссии уточняйте в местах приема платежей.

Инструкции по пополнению расчетной записи и оплате маршрутных карт через терминалы Сбербанка:

инструкция – Запсибкомбанк в Тюмени

Обращаем Ваше внимание, что с 01.09.2021 в кассах Банка, сервисе Интернет-Банк и его Мобильном приложении, устройствах самообслуживания Банка прекращается прием налоговых платежей.

В офисе Банка, Интернет-Банке и Мобильном приложении Запсибкомбанка Вы можете совершить оплату посредством перевода при наличии полных банковских реквизитов получателя бюджетных платежей.

А также совершать необходимые платежи Вы можете в Банке ВТБ (ПАО).

Оплатить налог максимально просто и удобно возможно с помощью сервиса «Интернет-Банк»и его Мобильных приложений!

Для оплаты доступны любые налоги, начисленные физическому лицу на территории всей Российской Федерации.

Для этого после входа в сервис необходимо выбрать вкладку «Платежи и переводы» -> «Платежи в бюджет» -> «Налоги».

Далее необходимо выбрать способ оплаты (по индексу документа или по ИНН) и ввести номер выбранного документа.

При наличии налога в базе нужно проверить правильность данных, после их подтверждения Вы совершаете оплату.

Прием платежей в пользу УФНС России осуществляется во всех банкоматах Запсибкомбанка.

Для оплаты налога необходимо:

— в меню банкомата выбрать раздел «Платежи, переводы», далее — «Налоги».

Для оплаты начислений текущего года Вам необходимо нажать кнопку «Индекс документа (УИН)», ввести индекс документа, состоящий из 20 цифр (он содержится в квитанции на оплату налога) и проверить информацию, которая будет отражена на экране:

-

ИНН

-

сумма налога

-

вид налога

Для оплаты задолженности (в том числе пеней и штрафов) Вам необходимо нажать кнопку «Идентификационный номер налогоплательщика (ИНН)», ввести Ваш ИНН, состоящий из 12 цифр, и просмотреть список Ваших задолженностей.

После выбора задолженности, которую Вы хотите оплатить, на экране будут отражены:

- индекс документа

- вид налога

- сумма налога

После проверки правильности данных и их подтверждения Вы совершаете платеж и получаете чек.

При проведении данных операций в банкоматах Запсибкомбанка, посредством сервиса «Интернет-Банк» и его Мобильных приложений комиссия с плательщиков не взимается!

Посредством сервиса «Интернет-Банк» и его Мобильных приложений, а также в банкоматах Запсибкомбанка Вы можете оплатить любой налог, который может быть начислен физическому лицу, а обмен информацией напрямую с Государственной системой ГИС ГМП обеспечивает наивысший уровень качества нашего сервиса!

Что такое мой государственный идентификационный номер или персональный код?

При авторизации в системе с использованием Smart-ID некоторые э-услуги попросят вас ввести персональный код или государственный идентификационный номер в дополнение к вашему имени пользователя (или вместо него, если поставщик услуги поддерживает Smart-ID).

Примечание! Если у вас нет государственного идентификационного номера, а свою учетную запись Smart-ID вы зарегистрировали, используя номер своего паспорта или номер своей ID-карты, то вы можете использовать этот номер вместо государственного идентификационного номера (он может называться персональным кодом, ID-кодом и т. д. в окне регистрации).

Ваш государственный идентификационный номер (государственный ID-номер, персональный код или ID-код) – это уникальный номер, состоящий из 11 цифр, присваиваемый государством и используемый в целях идентификации во всех странах Балтии.

Идентификационный номер указывается во всех удостоверяющих личность документах, выданных государством, например, в ID-карте, паспорте, виде на жительство и т.д. Обычно – напротив или под вашим именем или датой рождения. Найдите номер, состоящий из 11 цифр, содержащий дату вашего рождения в формате «год-месяц-день» или «день-месяц-год». Например, если вы родились 30 октября 1980 года, ищите номер, содержащий 801030 (в Эстонии и Литве), или номер, содержащий 301080 (в Латвии). Начиная с 1 июля 2017 г., Латвия присваивает новые персональные коды, которые начинаются с «32» и не содержат дату рождения!

Начиная с 1 июля 2017 г., Латвия присваивает новые персональные коды, которые начинаются с «32» и не содержат дату рождения!

Аналогичная цифровая система идентификации используется в большинстве стран мира, однако длина номера, его целевое использование и термин, используемый для его обозначения, могут различаться. Наиболее распространенными названиями государственного идентификационного номера являются персональный код, ID-код или ID-номер; персональный идентификационный код; номер социального страхования; номер государственного страхования; государственный налоговый код; номер налогового дела; государственный идентификационный номер; регистрационный номер; номер социального страхования; персональный номер и т.д.

Налоговая служба пояснила порядок отказа от статуса самозанятого :: Экономика :: РБК

Самозанятые могут моментально сняться с учета и перестать быть плательщиками налога на профессиональный доход, пояснили РБК в Федеральной налоговой службе. Отказ от регистрации предусмотрен в приложении «Мой налог»

Отказ от регистрации предусмотрен в приложении «Мой налог»

Фото: ТАСС

Отказаться от статуса самозанятого можно так же легко, как им стать. Сняться с учета и перестать быть плательщиком налога на профессиональный доход можно через приложение «Мой налог», пояснил РБК замруководителя Федеральной налоговой службы (ФНС) Даниил Егоров.

Для отказа от статуса плательщика налога на профессиональный доход пользователь приложения должен нажать на кнопку «Сняться с учета». Далее необходимо выбрать одну из трех причин: «Я больше не занимаюсь такой деятельностью», «Мне сложно работать с этим приложением», «Я стал госслужащим» — и подтвердить свое решение. Снятие с учета произойдет автоматически, рассказал Егоров.

Почему самозанятые не хотят выйти из тени

- Нежелание регистрироваться в налоговой стало главной причиной сокрытия доходов, озвучивала результаты опроса самозанятых ФНС.

- Многие фрилансеры скрывают свои доходы и официально не регистрируются из-за опасений раскрыть свою деятельность государству и что впоследствии с них спросят, отметил в беседе с РБК член президиума «Опоры России» Юрий Савелов. Но оставаясь в тени, самозанятые рискуют столкнуться с серьезным наказанием, подчеркивает Савелов. «Многих самозанятых в тени, например тех, кто сдает квартиры, подрабатывает таксистом и не платит налоги, легко вычислить и оштрафовать.

Им может грозить даже уголовная ответственности в зависимости от размера доходов», — предупредил Савелов.

Им может грозить даже уголовная ответственности в зависимости от размера доходов», — предупредил Савелов.

Им может грозить даже уголовная ответственности в зависимости от размера доходов», — предупредил Савелов.

Им может грозить даже уголовная ответственности в зависимости от размера доходов», — предупредил Савелов.Государственные налоги на жилье

Специальные общегосударственные налоги на жилье — по штату

В следующей таблице указаны ставки государственного налога на жилье. Имейте в виду, что эти налоги часто взимаются в дополнение к местным налогам на проживание и / или продажам.

Контактное лицо: Джексон Брейнерд

| Состояние | Налог с продаж | Налог на жилье | Всего государственная пошлина |

|---|---|---|---|

Алабама | Н / Д | 4.0% [1] | 4,0% |

Аляска | Нет государственного налога с продаж | Н / Д | Нет |

Аризона | Н / Д | 5,5% | 5,5% |

Арканзас | 6. | 2,0% | 8,5% |

Калифорния | Н / Д | Н / Д | Нет |

Колорадо | 2,9% | Н / Д | 2,9% |

* Коннектикут | Н / Д | 15.0% | 15,0% |

* Делавэр | Нет государственного налога с продаж | 8,0% | 8,0% |

Флорида | 6,0% | Н / Д | 6,0% |

Грузия | 4.0% | 5 $ плата за комнату | 4,0% |

* Гавайи | 4,0% | 10,25% | 14,25% |

Айдахо | 6,0% | 2,0% | 8,0% |

Иллинойс | Н / Д | 6. | 6,0% |

Индиана | 7,0% | Н / Д | 7,0% |

Айова | Н / Д | 5,0% | 5,0% |

Канзас | 6.5% | Н / Д [2] | 6,5% |

Кентукки | 6,0% | 1,0% | 7,0% |

Луизиана | 4,45% | Н / Д | 4,45% |

* Мэн | Н / Д | 9.0% | 9,0% |

Мэриленд | 6,0% | Н / Д | 6,0% |

Массачусетс | Н / Д | 5,7% | 5,7% |

Мичиган | 6. | 6,0% [3] | 12,0% |

Миннесота | 6,875% | Н / Д | 6,875% |

Миссисипи | 7,0% | Н / Д | 7,0% |

Миссури | 4.225% | Н / Д | 4,225% |

Монтана | 3,0% [4] | 4,0% | 7,0% |

Небраска | 5,5% | 1,0% | 6,5% |

Невада | Н / Д | Н / Д [5] | Нет |

* Нью-Гэмпшир | Нет государственного налога с продаж | 9.0% | 9,0% |

Нью-Джерси | 6,625% | 5,0% | 11,625% |

Нью-Мексико | 5,125% | Н / Д | 5,125% |

Нью-Йорк | 4. | Н / Д | 4,0% |

Северная Каролина | 4,75% | Н / Д | 4,75% |

Северная Дакота | 5,0% | Н / Д | 5,0% |

Огайо | 5.75% | Н / Д | 5,75% |

Оклахома | 4,5% | Н / Д | 4,5% |

Орегон | Нет государственного налога с продаж | 1,8% [6] | 1,8% |

Пенсильвания | Н / Д | 6.0% | 6,0% |

Род-Айленд | 7,0% | 5,0% | 12,0% |

Южная Каролина | 5,0% [7] | 2,0% | 7,0% |

Южная Дакота | 4. | 1,5% [8] | 6,0% |

Теннесси | 7,0% | Н / Д | 7,0% |

Техас | Н / Д | 6,0% | 6,0% |

Юта | 4.7% | 0,32% | 5,02% |

Вермонт | Н / Д | 9,0% | 9,0% |

Вирджиния | 4,3% [9] | 0,0% | 4,3% |

Вашингтон | 6.5% | Н / Д | 6,5% |

Западная Вирджиния | 6% | Н / Д | 6% |

Висконсин | 5% | Н / Д | 5% |

Вайоминг | 4% | 5% | 9% |

Округ Колумбия | Н / Д | 14. | 14,95% |

Пуэрто-Рико | Н / Д | 9% | 9% |

Виргинские острова | Н / Д | 12,5% | 12,5% |

5%

5% 0%

0% 0%

0% 0%

0% 5%

5% 95%

95%N / A = налог на жилье не взимается

* = без дополнительного местного налога на проживание

[1] Ставка государственного налога на жилье повышена до 5.0% в районе горных озер.

[2] Государственный налог на жилье взимается только в специально отведенных законом районах редевелопмента по ставке 5,0%.

[3] Государственный налог на жилье варьируется. Конференц-отели, расположенные в пределах квалифицированной единицы местного самоуправления с 81-160 номерами, составляют 3,0% и 6,0% для отелей с более чем 160 номерами. Все остальные гостиницы на 81–160 номеров составляют 1,5% и 5,0% для гостиниц более чем на 160 номеров.

[4] Специальный налог с продаж, взимаемый с жилых помещений. В штате нет общего налога с продаж.

В штате нет общего налога с продаж.

[5] Округа должны взимать налог на жилье в размере 1% или 2% в зависимости от населения.

[6] Ставка станет 1,5% после 01.07.2020.

[7] Государственная пошлина с продаж жилья снижена до 5,0%.

[8] Сезонный (июнь-сентябрь)

[9] Дополнительные 0,7% могут быть включены в ставку в определенных районах планирования.

Налог за размещение в отеле

Кто несет ответственность за этот налог?

Владельцы отелей, операторы или менеджеры должны взимать налог штата за размещение в отеле со своих гостей, которые снимают комнату или место в отеле стоимостью 15 долларов США или более каждый день.Налог распространяется не только на отели и мотели, но и на пансионы, кондоминиумы, квартиры и дома. Местные гостиничные налоги применяются к спальням стоимостью 2 доллара и более в день.

В связи с многочисленными спортивными и развлекательными мероприятиями по всему штату многие домовладельцы сдают свои дома или комнаты людям, посещающим эти мероприятия. Лица, сдающие свои дома в аренду, должны взимать налог на размещение в отеле со своих клиентов так же, как отель или мотель взимает налог со своих гостей.Компании по управлению недвижимостью, туристические онлайн-компании и другие сторонние компании по аренде также могут нести ответственность за сбор налогов.

Лица, сдающие свои дома в аренду, должны взимать налог на размещение в отеле со своих клиентов так же, как отель или мотель взимает налог со своих гостей.Компании по управлению недвижимостью, туристические онлайн-компании и другие сторонние компании по аренде также могут нести ответственность за сбор налогов.

Цены

Ставка налога на размещение в отеле составляет 6 процентов (0,06) от стоимости номера.

Города и некоторые округа и районы специального назначения имеют право взимать дополнительный местный гостиничный налог, взимаемый местными налоговыми органами.

Срок сдачи

Ежемесячно: 20-й день месяца, следующего за концом каждого календарного месяца (например, 20 апреля для активности в марте).Ежеквартально (если указано): 20-й день месяца, следующего за концом календарного квартала (например, 20 апреля для деятельности в первом квартале).

Пени и проценты

Штрафы- Штраф в размере 50 долларов начисляется за каждый отчет, поданный после установленной даты.

- Если налог уплачивается через 1-30 дней после установленного срока, взимается штраф в размере 5 процентов.

- Если налог уплачивается более чем через 30 дней после установленного срока, взимается штраф в размере 10 процентов.

Скидки

Если этот налог подан и уплачен в установленный срок, налогоплательщики могут применить скидку в размере 1% от суммы налога, подлежащей уплате в ежемесячной или ежеквартальной декларации.

Требования к отчетности и платежам

Выберите сумму налогов, которую вы уплатили в предыдущем финансовом году штата (1 сентября — 31 августа), чтобы найти способы отчетности и оплаты, которые вы хотите использовать.

Менее 10 000 долларов СШАВыберите один из этих методов создания отчетов :

Выберите один из этих способов оплаты :

- Веб-электронный перевод денежных средств (EFT) или кредитная карта через веб-файл (American Express, Discover, Mastercard и Visa)

- ТЕКСНЕТ

- Чек

США

СШАВыберите один из этих методов создания отчетов :

Выберите один из этих способов оплаты :

- Веб-электронный перевод денежных средств (EFT) или кредитная карта через веб-файл (American Express, Discover, Mastercard и Visa)

- ТЕКСНЕТ

Webfile — единственный приемлемый метод , сообщающий о .

Выберите один из этих способов оплаты :

- Веб-электронный перевод денежных средств (EFT) или кредитная карта через веб-файл (American Express, Discover, Mastercard и Visa)

- ТЕКСНЕТ

Поиск лиц, освобожденных от уплаты налогов, штат Техас

Розничные торговцы, в том числе операторы отелей и мотелей, могут выполнять поиск в наших записях и получать онлайн-подтверждение освобождения организации от налога на франшизу, налога с продаж и использования и налога на проживание в отеле в Техасе.

Дополнительные ресурсы

Возврат

Краткое справочное руководство для отелей

Налоговые квитанции за размещение в гостиницах по кварталам и месяцам.

Hotel Reports, Техасское экономическое развитие

Штат Орегон: Предприятия — Программа временного налогообложения жилья

Налог штата Орегон на жилье

Законодательный орган штата Орегон в 2003 году устанавливает налог на проживание в штате Орегон.Поступления от этого налога поступают в фонды программ Комиссии по туризму штата Орегон. Пожалуйста, нажмите здесь, если вас интересует история государственного временного налога на жилье.

Государственный налог на жилье в настоящее время составляет 1,5 процента от суммы, взимаемой за временное проживание.

| Дата платежа | Ставка государственного налога |

До 1 июля 2016 г. | 1% |

| 1 июля 2016 г. или позднее | 1.8% |

| 1 июля 2020 г. или позднее | 1,5% |

Местный налог на проживание в штате Орегон

Органы местного самоуправления (города и страны) также могут взимать налог на проживание. Они могут заключить соглашение, которое позволяет нам управлять их местным временным налогом на жилье. Если орган местного самоуправления, в котором находится ваше учреждение, заключил с нами соглашение о налоговом администрировании, вы подадите нам местную декларацию. Наш новый Временная налоговая декларация на жилье, начиная с первого квартала 2021 года, позволяет вам сообщать только информацию штата, если ваше подразделение местного самоуправления не участвует, или штат и подразделение местного самоуправления, если оно участвует.

Список единиц местного самоуправления, налог на жилье которых мы администрируем, см. В нашем

страница администрирования временного жилья. Чтобы ознакомиться со списком единиц местного самоуправления, налог на жилье которых не взимается нами, мы рекомендуем вам посетить страницу с контактами нашего города или округа для получения информации об этих местных налогах на жилье.

Чтобы ознакомиться со списком единиц местного самоуправления, налог на жилье которых не взимается нами, мы рекомендуем вам посетить страницу с контактами нашего города или округа для получения информации об этих местных налогах на жилье.

Местная ставка налога на жилье устанавливается местным муниципалитетом. Пожалуйста, свяжитесь с вашим муниципалитетом, чтобы узнать подходящую ставку налога.

Налоговая ответственность

Поставщики временного жилья и временные посредники по проживанию должны собирать и перечислять государственный налог на временное жилье. Многие органы местного самоуправления также требуют, чтобы эти организации собирали и перечисляли местный временный налог на жилье. Согласно закону, лицо, взимающее плату за временное проживание в жилье («сборщик налогов за временное жилье»), несет ответственность за сбор и перечисление налога.

Лицо, предоставляющее временное или краткосрочное жилье, считается временным поставщиком жилья. Посредник временного жилья — это лицо, не являющееся поставщиком, которое способствует розничной продаже временного жилья и:

Посредник временного жилья — это лицо, не являющееся поставщиком, которое способствует розничной продаже временного жилья и:

- Плата за размещение временного жилья;

- Взыскивает сумму, взимаемую за размещение временного жилья; или

- Получает плату или комиссию и требует, чтобы поставщик временного жилья использовал указанную третью сторону для взыскания суммы, взимаемой за размещение временного жилья.

Посредники по временному размещению включают, но не ограничиваются:

- Туристические компании в Интернете

- Турагенты

Услуги по временному размещению включают:

- Гостиницы и мотели

- Кровать и завтрак используется для парковки автофургонов или установки палатки в период проживания людей

- Курорты и гостиницы

- Коттеджи и гостевые ранчо

- Коттеджи

- Кондоминиумы

- Квартиры и дуплексы

- Дома

- Любые другие жилые единицы или другие жилые единицы жилая единица, используемая для временного проживания

Возвраты и платежи

Если вы получаете оплату от клиентов, проживающих в жилье, вы несете ответственность за сбор и перечисление налога и подачу декларации. С 1 января 2020 года налог взимается по окончании временного проживания.

С 1 января 2020 года налог взимается по окончании временного проживания.

Закон разрешает временным поставщикам жилья и временным посредникам по размещению удерживать 5 процентов государственных налогов на жилье, взимаемых для покрытия ваших расходов на ведение учета, отчетность и сбор налога. Это называется административным сбором. Чтобы узнать, разрешает ли ваша единица местного самоуправления взимать административный сбор, см. Страница управления временным проживанием.

В соответствии с HB 3136, Налоговое управление удержит 5-процентную государственную административную пошлину с временных посредников по размещению жилья для уплаты местного налога на проживание.Снижение административных сборов возобновится, как только будет собрана стоимость внедрения. Любая излишек будет возмещена пропорционально временным посредникам по размещению.

Возвраты и платежи для государства и участвующих единиц местного самоуправления должны быть произведены не позднее последнего дня месяца, следующего за концом каждого календарного квартала. Вы должны подать декларацию, даже если вы не собирали никаких налогов в течение отчетного периода.

Вы должны подать декларацию, даже если вы не собирали никаких налогов в течение отчетного периода.

Список единиц местного самоуправления с временным налогом на жилье см. страница администрации временного жилья.В этом списке вы узнаете, указываете ли вы местный налог на жилье в той же декларации, которая использовалась для отчета о государственном налоге на жилье, или если вам необходимо подать отдельно в местные органы власти вашего подразделения в установленный срок.

Прочтите инструкции по подаче , чтобы узнать, что вам нужно подавать и оплачивать онлайн.

| Квартальные сроки подачи заявок | ||

| Квартал | Дата окончания квартала | Срок погашения |

| 1-е — январь-февраль-март | 31 марта | 30 апреля |

| 2-е место — апр-май-июнь | 30 июня | 31 июля |

| 3-е — июль- Август-сентябрь | 30 сентября | 31 октября |

| 4-е — октябрь-ноябрь-декабрь | 31 декабря | 31 января |

Если срок оплаты выпадает на выходные или праздничные дни, возврат должен производиться на следующий рабочий день. |

Если вы не заплатите в установленный срок, взимается штраф в размере 5 процентов. Если вы не подадите декларацию в течение 30 дней до установленной даты, взимается штраф в размере 20 процентов. Проценты добавляются к любому неуплаченному налогу и рассчитываются с момента наступления срока уплаты налога. Этот штраф применяется к государственному временному налогу на проживание и ко всем участвующим единицам местного самоуправления временного налога на проживание. Если вы не подадите декларацию в течение 60 дней до установленной даты, могут взиматься дополнительные штрафы.

Дополнительные сервисные сборы и сборы

Если за услугу взимается отдельная плата, и услуга не является дополнительной, или если стоимость услуги включена в стандартную ставку проживания, сумма, взимаемая за услугу, подлежит государственный налог на проживание. Примеры платы за необязательные услуги включают, помимо прочего: уборку, плату за домашних животных, дополнительную кровать, обслуживание и обработку. Примеры услуг, которые включены в стандартную стоимость проживания, включают, но не ограничиваются: бесплатный завтрак и бесплатный транспорт до аэропорта.

Примеры услуг, которые включены в стандартную стоимость проживания, включают, но не ограничиваются: бесплатный завтрак и бесплатный транспорт до аэропорта.

Если за услугу взимается отдельная плата и услуга не является обязательной, эта плата не облагается государственным налогом на проживание. Примеры дополнительных услуг включают, но не ограничиваются: просмотр фильмов с оплатой за просмотр, обслуживание номеров, пользование мини-баром или питание в ресторане, оплачиваемое за номер.

Если провайдер предлагает пакет проживания, который включает что-то, что не связано с фактическим проживанием или предоставляется третьей стороной, только обычная ставка проживания, которая должна была быть начислена, при отсутствии элемента пакета, подлежит государственной подаче. налог.Примеры пакетов проживания включают, но не ограничиваются: ночь проживания и игра в гольф на двоих или ночь проживания, бутылка вина и ужин в местном ресторане.

Исключения

К общежитиям, освобожденным от налога на проживание, относятся места для:

- Здравоохранение, больницы, долгосрочный уход и уход по месту жительства, лицензированные, зарегистрированные или сертифицированные Департаментом социальных служб штата Орегон

- Злоупотребление наркотиками или алкоголем и лечение психических заболеваний

- Лица, у которых арендуется менее 30 дней в календарном году (с 1 января 2020 г., временные посредники по размещению жилья не имеют права на это исключение.)

- Приют для временного проживания, финансируемый государственным учреждением

- Некоммерческие организации, такие как молодежные или церковные лагеря, конференц-центры и т. Д.

- Те, кто проводит 30 или более дней подряд в том же учреждении

- Федеральные служащие, занимающиеся федеральными делами

Ресурсы

Освобождение от налогов для гостиниц — Государственный департамент США

Освобождение от налогов, взимаемых с покупок проживания в отелях и другого жилья (включая краткосрочную аренду собственности и договоренности о корпоративном жилье) в Соединенных Штатах на основании дипломатического или консульского статуса закупающего иностранного представительства или аккредитованного члена представительства или иждивенца разрешено предъявлением действующей дипломатической карты освобождения от уплаты налогов во время платежа.Характер предоплаченного онлайн-бронирования не позволяет предъявить карту освобождения от налогов; поэтому в таких ситуациях налоговые льготы не могут быть гарантированы. Управление иностранных представительств (OFM) Департамента не может предоставить какую-либо помощь иностранным представительствам или их членам в получении освобождения от уплаты налогов или возмещения налогов, взимаемых с покупок, совершаемых через Интернет.

Департамент настоятельно рекомендует путешественникам заранее уведомлять отели об их освобождении от налогов.Путешественникам также следует выделить достаточно времени, особенно при выезде, для решения вопросов о налоговых льготах.

Освобождение от уплаты налогов для должностных лиц / миссий

Карты освобождения от уплаты налогов миссий используются иностранными представительствами для получения освобождения от некоторых налогов, включая налоги на проживание в отелях и жилье, на покупки в Соединенных Штатах, которые необходимы для операций и функций миссии. OFM считает официальные расходы, связанные с проживанием сотрудников иностранных представительств, представителей правительства отправляющего государства или других путешественников, принимаемых иностранным представительством, освобожденными от налогообложения, когда:

a) иностранное представительство имеет действующую карту освобождения от уплаты налогов, которая позволяет освобождать от таких налогов;

b) поездки вышеупомянутых лиц совершаются для выполнения дипломатических или консульских функций представительств; и

c) расходы на проживание оплачиваются чеком, кредитной картой или банковским переводом на имя иностранного представительства.Миссиям сообщают, что наличные деньги не являются приемлемой формой оплаты.

Налоговая карта представительства не может использоваться для освобождения от налогов на гостиницу или расходы на проживание, не связанные с дипломатическими или консульскими функциями представительства, например, связанные с туризмом, лечением или туристическими поездками.

Освобождение от налогов для физических лиц

Карты освобождения от уплаты налогов выдаются исключительно в интересах лиц, указанных на карте и изображенных на них. OFM считает личные расходы на проживание освобожденными от налогообложения, когда:

a) физическое лицо имеет действующую карту освобождения от уплаты налогов, которая позволяет освобождать от уплаты таких налогов;

b) номер (а) зарегистрирован (а) на имя лица, указанного в карточке освобождения от уплаты налогов; и

c) расходы на проживание оплачивает лицо, указанное в Карте освобождения от уплаты налогов, с использованием любой формы оплаты.

Общие вопросы освобождения от налогов для гостиниц

Департаменту стало известно, что иностранные представительства предоставляют письменные документы различным поставщикам и налоговым органам в Соединенных Штатах, в которых говорится, что некоторые члены посольства освобождены от налогообложения. Департамент — единственное юридическое лицо в Соединенных Штатах, имеющее законные полномочия разрешать дипломатические и консульские льготы по освобождению от налогов. Иностранные представительства не могут независимо претендовать на разрешение или иное удостоверение поставщика или регулирующего налогового органа о наличии льгот по освобождению от налогов для посольства, его консульских учреждений или членов.

Если отель или другой поставщик желают проверить право на освобождение от уплаты налогов, иностранные представительства и их члены должны попросить поставщика использовать онлайн-систему проверки налоговых карт Департамента по адресу https://ofmapps.state.gov/tecv/ или позвонить по телефону OFM в обычное рабочее время.

Вопросы или замечания также можно направлять в OFM в Вашингтоне, округ Колумбия, по телефону 202-895-3500, добавочный 2, или [email protected].

Налог на проживание в бизнес-отеле

18 мая 2021 года мэр Билл де Блазио подписал распоряжение о ликвидации 5.875% от ставки налога на размещение в гостиницах Нью-Йорка за трехмесячный период с 1 июня по 31 августа 2021 года.

Ежедневная плата за комнату остается в силе, и любая занятость в течение этого трехмесячного периода будет засчитана в общую сумму 180 дней, необходимую для получения права на освобождение от налога на постоянное жительство. См. Ниже специальные инструкции по подаче деклараций NYC-HTX за эти три месяца, которые должны включать только налог на номер.

Распоряжение можно прочитать здесь.

Один из трех налогов и один сбор, применимых к аренде гостиничных номеров в Нью-Йорке. Департамент финансов взимает налог на проживание в отелях Нью-Йорка, также известный как налог на отели. Департамент налогообложения и финансов штата Нью-Йорк собирает:

- Налог с продаж штата Нью-Йорк

- Налог с продаж города Нью-Йорка

- Сбор за гостиницу штата Нью-Йорк (1,50 доллара США за номер в день)

Кто должен платить налог на проживание в гостиничном номере?

Налог на размещение в гостиничном номере должен уплачиваться в зависимости от занятости или права проживания в номере или комнатах в отеле.«Отель» включает апартаменты, отель, мотель, пансион, пансионат, бунгало или клуб, независимо от того, подается ли еда. Налог должен уплачиваться с человека, проживающего в любом номере или комнатах отеля. Гостиничные операторы и продавцы (когда номер был приобретен через перепродавца) взимают налог с жильца.

Здание не считается отелем, если номера арендуются только на срок до 14 дней или только один или два раза в течение любых четырех последовательных налоговых кварталов из 12-месячного периода отчетности.Сдачу в аренду постоянным жителям не следует включать в количество комнат, учитываемых как аренда гостиничных номеров.

Кто освобожден от этого налога?

- Постоянный житель (тот, кто занимает комнату не менее 180 дней подряд)

- Штат Нью-Йорк, политическое подразделение штата или общественная корпорация,

- США

- Организация Объединенных Наций

- Некоммерческая организация, созданная и действующая исключительно в религиозных, благотворительных или образовательных целях или для предотвращения жестокого обращения с детьми или животными.

Подача информации и формы

Ставки налога

Налог на размещение гостиничных номеров основан на «арендной плате», взимаемой за номер:

| 10 долларов США или более, но менее 20 долларов США | 50 центов в сутки за номер + ставка налога на проживание в номере |

| 20 долларов США или более, но менее 30 долларов США | $ 1,00 в сутки за номер + ставка налога на проживание в номере |

| 30 долларов США или более, но менее 40 долларов США | $ 1.50 в сутки за номер + ставка налога на проживание в номере |

| 40 долл. США и больше | $ 2,00 в сутки за номер * + ставка налога на проживание в номере |

* В гостиничном номере может быть более одной комнаты. Налог будет составлять 2,00 доллара США за номер в день на каждую из комнат, составляющих люкс, плюс налог на размещение в гостиничном номере для всей аренды люкса. (Например; налог на люкс с 3 комнатами будет составлять 6 долларов США в день плюс налог на размещение в номере за всю аренду люкса).

Сроки подачи

| с 1 декабря по 28 февраля | 20 марта |

| с 1 марта по 31 мая | 20 июня |

| с 1 июня по 31 августа | 20 сентября |

| с 1 сентября по 30 ноября | 20 декабря |

| с 1 марта по 28 февраля (только для операторов малых предприятий) | 20 марта |

Специальные инструкции по подаче документов для периодов, включающих июнь по август 2021 г.

В квартальной отчетности за период, заканчивающийся 31 августа 2021 г., введите ноль в строке 5 декларации.Ежегодные заявители должны рассчитать дополнительный налог, подлежащий уплате в строке 5 за период с июня по август 2021 года, аналогичным образом, то есть не будет включать дополнительный налог, подлежащий уплате за этот трехмесячный период.

Формы и отчеты

Формы

Свидетельство о регистрации

Каждый оператор отеля или небольшого объекта и каждый продавец номеров должен подать заявление о регистрации в Департамент финансов и получить Свидетельство о полномочиях, дающее право оператору взимать налог на размещение гостиничных номеров.В случае, если операторы открывают новые отели, Свидетельство о регистрации должно быть подано в течение трех дней после того, как гости начали снимать номера. В течение пяти дней после регистрации Финансовый отдел выдаст Сертификат полномочий. Свидетельство о доверенности должно быть на видном месте в месте ведения бизнеса. В случае ремаркетинга номеров, которые предлагают номера в отелях Нью-Йорка через Интернет, сканирование сертификата полномочий и отображение его на веб-сайте продавца считается размещенным на видном месте

Налог с продаж на 2021 год | Штатный и местный налог с продаж по штату

Ключевые выводы

- Сорок пять штатов и округ Колумбия собирают налоги с продаж в масштабе штата.

- Местные налоги с продаж собираются в 38 штатах. В некоторых случаях они могут соперничать с государственными ставками или даже превышать их.

- Пять штатов с самыми высокими средними комбинированными ставками налога с продаж и местного налога — это Теннесси (9,55 процента), Луизиана (9,52 процента), Арканзас (9,51 процента), Вашингтон (9,23 процента) и Алабама (9,22 процента).

- Ставки штата не изменились с тех пор, как Юта увеличила собираемую государством долю своего налога с продаж с 5,95 процента до 6,1 процента в апреле 2019 года.

- Ставки налога с продаж различаются в зависимости от штата, но базы налога с продаж также влияют на размер собираемого налога и его влияние на экономику.

- Различия в ставках налога с продаж могут побудить потребителей делать покупки за границей или покупать товары в Интернете.

Введение

Налоги с розничных продаж — один из наиболее прозрачных способов сбора налоговых поступлений. Хотя дифференцированные ставки и скобки подоходного налога сложны и сбивают с толку многих налогоплательщиков, налоги с продаж легче понять; потребители могут видеть свое налоговое бремя прямо на квитанциях.

В дополнение к налогам с продаж на уровне штата, потребители также платят местные налоги с продаж в 38 штатах. Эти ставки могут быть значительными, поэтому штат с умеренной ставкой налога с продаж в масштабе штата может фактически иметь очень высокую комбинированную ставку штата и местную ставку по сравнению с другими штатами. В этом отчете представлены средневзвешенные для населения местные налоги с продаж по состоянию на 1 января 2021 года, чтобы дать представление о средней местной ставке для каждого штата. В таблице 1 приведен полный перечень ставок налога с продаж в штатах и на местах.

Комбинированные ставки государственного и местного налога с продаж на 2021 год

В пяти штатах нет налогов с продаж: Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон. Из них Аляска позволяет местным жителям взимать местные налоги с продаж [1].

Пять штатов с самыми высокими средними комбинированными ставками налога с продаж и местного налога — это Теннесси (9,55 процента), Луизиана (9,52 процента), Арканзас (9,51 процента), Вашингтон (9,23 процента) и Алабама (9,22 процента). Пять штатов с самыми низкими средними комбинированными ставками — это Аляска (1.76 процентов), Гавайи (4,44 процента), Вайоминг (5,33 процента), Висконсин (5,43 процента) и Мэн (5,50 процента).

Ставки государственного налога с продаж на 2021 год

В Калифорнии самая высокая ставка налога с продаж на уровне штата — 7,25 процента [2]. Четыре штата занимают второе место по общему показателю (7 процентов): Индиана, Миссисипи, Род-Айленд и Теннесси. Самый низкий ненулевой налог с продаж на уровне штата находится в Колорадо, ставка которого составляет 2,9 процента. Далее следуют пять штатов с показателем 4%: Алабама, Джорджия, Гавайи, Нью-Йорк и Вайоминг.[3]

Никакие государственные ставки не изменились с апреля 2019 года, когда собираемая штатом ставка штата Юта увеличилась с 5,95 процента до 6,1 процента. (В настоящее время ставка штата официально составляет 4,85 процента, но штат взимает дополнительно 1,25 процента обязательных налогов, которые распределяются между местными органами власти, в дополнение к местным дополнительным налогам, взимаемым местными властями.) [4]

Хотя это не увеличило общую ставку штата, избиратели в Арканзасе сделали временный 0,5-процентный налог с продаж транспортных средств постоянным путем голосования в ноябре.[5]

2021 Ставки местного налога с продажПять штатов с самыми высокими средними ставками местного налога с продаж: Алабама (5,22 процента), Луизиана (5,07 процента), Колорадо (4,75 процента), Нью-Йорк (4,52 процента) и Оклахома (4,45 процента).

С июля ни в одном штате не произошло изменений рейтинга более чем на одно место. Большинство штатов, рейтинги которых улучшились (Калифорния, Айова, Невада, Южная Дакота и Юта), сделали это только по сравнению с теми, в которых было принято более существенное повышение ставок на местном уровне.

Арканзас поднялся с 2 ‑ го до 3 ‑ го наивысшего уровня за счет собственных достоинств — хотя фактическое изменение его местного среднего показателя было довольно небольшим. Округ Криттенден берет на себя часть этого улучшения, поскольку оно снизило местную ставку с 2,75 до 1,75 процента. Округ Йелл также снизил свою ставку с 1,875 до 1,125 процента [6].

Миссури двинулся в противоположном направлении, поднявшись с 13 -го до 12 -го -го. Этот сдвиг можно проследить до того, как Канзас-Сити увеличил налог с продаж противопожарной защиты на 0.25 процентных пунктов и округа Платт и Батлер, взимающие новый налог с продаж в размере 0,25 процента для поддержки правоохранительных органов. [7]

ВОгайо в октябре в округе Гамильтон увеличился налог на 0,8 процентных пункта, что склонило чашу весов к перемещению штата с 21-й -й улицы на 20-ю -ю -ю позицию [8].

ВКолорадо произошли изменения, которые не привели к новому рейтингу. Несмотря на то, что в Колорадо-Спрингс местный налог с продаж снизился с 3,12 до 3,07 процента [9], повышение в Денвере привело к повышению общего среднего местного налога в штате.Избиратели в Майл Хай Сити решили увеличить свои местные налоги на 0,5 процентного пункта, чтобы профинансировать усилия по сокращению выбросов углерода в городе и поддержать программы помощи бездомным [10].

Следует отметить, что некоторые города Нью-Джерси находятся в «городских предпринимательских зонах», где соответствующие продавцы могут собирать и переводить половину ставки налога с продаж в размере 6,625% (3,3125%), что позволяет местным розничным торговцам конкурировать с соседними предприятиями. Делавэр, который отказывается от налога с продаж.Мы представляем эту аномалию как отрицательную среднюю местную ставку в 0,03 процента по всему штату (с поправкой на население, как описано в разделе методологии ниже), и комбинированная ставка отражает это вычитание. Несмотря на несколько благоприятное влияние на общую ставку, эта более низкая ставка представляет собой неявное признание официальными лицами Нью-Джерси того, что их ставка в размере 6,625% по всему штату неконкурентоспособна с соседним Делавэром, где нет налога с продаж.

| На 1 января 2021 г. | ||||||

|---|---|---|---|---|---|---|

| Состояние | Ставка государственного налога с продаж | Рейтинг | Ср.Ставка местного налога с продаж (a) | Ставка комбинированного налога с продаж | Рейтинг | Максимальная ставка местного налога с продаж |

| Алабама | 4,00% | 40 | 5,22% | 9,22% | 5 | 7,50% |

| Аляска | 0,00% | 46 | 1,76% | 1,76% | 46 | 7,50% |

| Аризона | 5,60% | 28 | 2.80% | 8,40% | 11 | 5,60% |

| Арканзас | 6,50% | 9 | 3,01% | 9,51% | 3 | 5,125% |

| Калифорния (б) | 7,25% | 1 | 1,43% | 8,68% | 9 | 2,50% |

| Колорадо | 2,90% | 45 | 4,82% | 7,72% | 16 | 8.30% |

| Коннектикут | 6,35% | 12 | 0,00% | 6,35% | 33 | 0,00% |

| Делавэр | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| округ Колумбия | 6,00% | (17) | 0,00% | 6,00% | (38) | 0,00% |

| Флорида | 6.00% | 17 | 1,08% | 7,08% | 22 | 2,50% |

| Грузия | 4,00% | 40 | 3,32% | 7,32% | 19 | 4,90% |

| Гавайи (c) | 4,00% | 40 | 0,44% | 4,44% | 45 | 0,50% |

| Айдахо | 6,00% | 17 | 0,03% | 6.03% | 37 | 3,00% |

| Иллинойс | 6,25% | 13 | 2,57% | 8,82% | 7 | 9,75% |

| Индиана | 7,00% | 2 | 0,00% | 7,00% | 24 | 0,00% |

| Айова | 6,00% | 17 | 0,94% | 6,94% | 28 | 1,00% |

| Канзас | 6.50% | 9 | 2,19% | 8,69% | 8 | 4,00% |

| Кентукки | 6,00% | 17 | 0,00% | 6,00% | 38 | 0,00% |

| Луизиана | 4,45% | 38 | 5,07% | 9,52% | 2 | 7,00% |

| Мэн | 5,50% | 29 | 0,00% | 5.50% | 42 | 0,00% |

| Мэриленд | 6,00% | 17 | 0,00% | 6,00% | 38 | 0,00% |

| Массачусетс | 6,25% | 13 | 0,00% | 6,25% | 35 | 0,00% |

| Мичиган | 6,00% | 17 | 0,00% | 6,00% | 38 | 0,00% |

| Миннесота | 6.875% | 6 | 0,59% | 7,46% | 17 | 2,00% |

| Миссисипи | 7,00% | 2 | 0,07% | 7,07% | 23 | 1,00% |

| Миссури | 4,225% | 39 | 4,03% | 8,25% | 12 | 5,763% |

| Монтана (г) | 0,00% | 46 | 0,00% | 0.00% | 47 | 0,00% |

| Небраска | 5,50% | 29 | 1,44% | 6,94% | 29 | 2,50% |

| Невада | 6,85% | 7 | 1,38% | 8,23% | 13 | 1,53% |

| Нью-Гэмпшир | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Нью-Джерси (e) | 6.625% | 8 | -0,03% | 6,60% | 30 | 3,313% |

| Нью-Мексико (в) | 5,125% | 32 | 2,71% | 7,83% | 15 | 4,313% |

| Нью-Йорк | 4,00% | 40 | 4,52% | 8,52% | 10 | 4,875% |

| Северная Каролина | 4,75% | 35 | 2.23% | 6,98% | 26 | 2,75% |

| Северная Дакота | 5,00% | 33 | 1,96% | 6,96% | 27 | 3,50% |

| Огайо | 5,75% | 27 | 1,48% | 7,23% | 20 | 2,25% |

| Оклахома | 4,50% | 36 | 4,45% | 8,95% | 6 | 7.00% |

| Орегон | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Пенсильвания | 6,00% | 17 | 0,34% | 6,34% | 34 | 2,00% |

| Род-Айленд | 7,00% | 2 | 0,00% | 7,00% | 24 | 0,00% |

| Южная Каролина | 6.00% | 17 | 1,46% | 7,46% | 18 | 3,00% |

| Южная Дакота (с) | 4,50% | 36 | 1,90% | 6,40% | 32 | 4,50% |

| Теннесси | 7,00% | 2 | 2,55% | 9,55% | 1 | 2,75% |

| Техас | 6,25% | 13 | 1,94% | 8.19% | 14 | 2,00% |

| Юта (б) | 6,10% | 16 | 1,09% | 7,19% | 21 | 2,95% |

| Вермонт | 6,00% | 17 | 0,24% | 6,24% | 36 | 1,00% |

| Вирджиния (б) | 5,30% | 31 | 0,43% | 5,73% | 41 | 0,70% |

| Вашингтон | 6.50% | 9 | 2,73% | 9,23% | 4 | 4,00% |

| Западная Вирджиния | 6,00% | 17 | 0,50% | 6,50% | 31 | 1,00% |

| Висконсин | 5,00% | 33 | 0,43% | 5,43% | 43 | 1,75% |

| Вайоминг | 4,00% | 40 | 1,33% | 5.33% | 44 | 2,00% |

Примечания: (a) Городские, окружные и муниципальные ставки варьируются. Эти ставки взвешиваются по численности населения для расчета средней ставки местного налога. (b) Обязательные местные налоги с продаж на уровне штата взимают три штата: Калифорния (1%), Юта (1,25%) и Вирджиния (1%). Мы включаем их в налог с продаж штата. (c) Налоги с продаж на Гавайях, Нью-Мексико и Южной Дакоте имеют широкую базу, которая включает в себя множество услуг между предприятиями. (d) Специальные налоги в местных курортных зонах здесь не учитываются. (e) Округ Салем, штат Нью-Джерси, не облагается общегосударственной ставкой налога с продаж и взимает местную ставку в размере 3,3125%. Оценка штата Нью-Джерси для местных жителей отрицательна. Источники: Расчетная палата налога с продаж; Расчеты налогового фонда; Веб-сайты Департамента государственных доходов. | ||||||

Уклонение от уплаты налога с продаж наиболее вероятно в тех регионах, где существует значительная разница между ставками юрисдикций.Исследования показывают, что потребители могут и действительно покидают районы с высокими налогами, чтобы делать крупные покупки в районах с низкими налогами, например, из городов в пригороды. [11] Например, данные свидетельствуют о том, что потребители в районе Чикаго делают крупные покупки в пригородах или в Интернете, чтобы избежать 10,25% налога с продаж в Чикаго [12].

На уровне штата предприятия иногда располагаются за пределами районов с высокими налогами с продаж, чтобы не подвергаться их ставкам. Яркий пример этого происходит в Новой Англии, где, несмотря на то, что I-91 проходит вдоль Вермонтской стороны реки Коннектикут, многие другие розничные предприятия предпочитают располагаться на стороне Нью-Гэмпшира, чтобы избежать налогов с продаж.Одно исследование показывает, что продажи на душу населения в приграничных округах Нью-Гэмпшира, не облагаемого налогом с продаж, утроились с конца 1950-х годов, в то время как продажи на душу населения в приграничных округах штата Вермонт остались на прежнем уровне [13]. Одно время Делавэр фактически использовал приветственный знак на шоссе, чтобы напомнить автомобилистам, что Делавэр является «домом для беспошлинных покупок». [14]

Государственные и местные органы власти должны проявлять осторожность при повышении ставок слишком высоко по сравнению с их соседями, потому что это приведет к меньшему доходу, чем ожидалось, или, в крайних случаях, к потере доходов, несмотря на более высокую ставку налога.

Основы налогообложения продаж: другая половина уравненияЭтот отчет ранжирует штаты на основе налоговых ставок и не учитывает различия в налоговых базах ( например, , структура налогов с продаж, определяющая, что является налогооблагаемым и необлагаемым). В этом отношении состояния могут сильно различаться. Например, в большинстве штатов продукты облагаются налогом с продаж, в других — продукты облагаются по ограниченной ставке, а в третьих — продукты облагаются налогом по той же ставке, что и все другие продукты.[15] В некоторых штатах одежда освобождена от налога или облагается налогом по сниженной ставке. [16]

Налоговые эксперты обычно рекомендуют, чтобы налоги с продаж применялись ко всем конечным розничным продажам товаров и услуг, но не к промежуточным операциям между предприятиями в производственной цепочке. Эти рекомендации привели бы к созданию налоговой системы, которая будет не только широкой, но и «правильной по размеру», применяемой один и только один раз к каждому продукту, производимому на рынке [17]. Несмотря на теоретическое согласие, применение большинства государственных налогов с продаж далеко от этого идеала.[18]

На Гавайях самый широкий налог с продаж в Соединенных Штатах, но он облагает налогом многие продукты несколько раз и, по некоторым оценкам, в конечном итоге облагает налогом 105 процентов личного дохода штата [19]. Эта база намного шире, чем медианное значение по стране, где налог с продаж применяется к 34,25% личного дохода [20].

МетодологияНалоговая клиринговая палата публикует ежеквартальные данные по налогу с продаж на уровне штата, округа и города по почтовым индексам. Мы взвешиваем эти числа в соответствии с данными переписи населения 2010 года, чтобы получить представление о распространенности ставок налога с продаж в конкретном штате.

Стоит отметить, что численность населения публикуется только на уровне почтового индекса каждые 10 лет Бюро переписи населения США, и что версии этого расчета, опубликованные до 1 июля 2011 года, не используют данные почтового индекса и, таким образом, не являются строго сопоставимыми. .

Следует также отметить, что хотя Бюро переписи населения сообщает данные о населении с использованием пятизначного идентификатора, который очень похож на почтовый индекс, на самом деле это то, что называется областью табуляции почтовых индексов (ZCTA), которая пытается создать географическую область связанный с данным почтовым индексом.Это сделано потому, что на удивительно большом количестве почтовых индексов фактически нет жителей. Например, здание Национальной прессы в Вашингтоне, округ Колумбия, имеет собственный почтовый индекс исключительно по почтовым причинам.

Для наших целей почтовые индексы, не имеющие соответствующей численности населения ZCTA, не учитываются в расчетах. Эти упущения приводят к некоторой неточности, но в целом не оказывают ощутимого влияния на итоговые средние значения, потому что ближайшие районы с почтовыми индексами, в которых есть численность населения ZCTA, отражают налоговые ставки этих юрисдикций.

ЗаключениеНалоги с продаж являются лишь частью общей налоговой структуры и должны рассматриваться в контексте. Например, в Теннесси высокие налоги с продаж, но нет налога на прибыль, а в Орегоне нет налога с продаж, но есть высокие налоги на прибыль. В то время как многие факторы влияют на местоположение бизнеса и инвестиционные решения, налоги с продаж — это то, что находится под контролем директивных органов и может иметь немедленные последствия.

[1] Специальные налоги в курортных зонах Монтаны не включены в наш анализ.

[2] Это число включает обязательные дополнительные налоги, которые взимаются государством, но распределяются среди местных органов власти. По этой причине в некоторых источниках налог с продаж в Калифорнии составляет 6,0%. Похожая ситуация существует в Юте и Вирджинии.

[3] Налоги с продаж на Гавайях и в Южной Дакоте базируются на многих услугах, и поэтому их нельзя строго сопоставить с другими налогами с продаж.

[4] Эта ставка включает два сбора в сумме 1,25 процентных пункта, которые взимаются по всему штату, но распределяются по местностям.См. «Изменения за второй квартал 2019 г.», Налоговая комиссия штата Юта, 1 апреля 2019 г., https://tax.utah.gov/sales/ratechanges.

[5] Джаред Вальчак, «Результаты государственных и местных налоговых избирательных мер в 2020 году», Налоговый фонд, 3 ноября 2020 г., https://taxfoundation.org/2020-ballot-measure-election-results/.

[6] Департамент финансов и администрации Арканзаса, «Последние изменения в местных налогах», https://www.dfa.arkansas.gov/excise-tax/sales-and-use-tax/recent-changes-for-local -налоги.

[7] Департамент доходов штата Миссури, «Изменение продаж и использования», декабрь.29 января 2020 г., https://dor.mo.gov/business/sales/taxcards/multiletter-jan.pdf.

[8] Департамент налогообложения штата Огайо, «Изменения ставок налога с продаж и использования, вступающие в силу с 1 октября 2020 г.», https://tax.ohio.gov/static/ohiotaxalert/archivedalerts/taxratechange73120.pdf.

[9] ColoradoSprings.Gov, «Изменение налоговой ставки с продаж и использования, действующее с 01.01.2021», https://coloradosprings.gov/sales-tax/alert/sales-and-use-tax-rate-change-effective. -112021.

[10] Алайна Альварес, «Избиратели Денвера одобряют увеличение налога с продаж для борьбы с изменением климата и борьбы с бездомностью», Colorado Politics , ноябрь.3 февраля 2020 г., https://www.coloradopolitics.com/2020-election/election-2020-denver-voters-approve-pair-of-sales-tax-increases-to-fight-climate-change-tackle/article_03d80448- 1e36-11eb-bd26-cfcd2a8f28ac.html.

[11] Мехмет Серкан Тосун и Марк Скидмор, «Трансграничные покупки и налог с продаж: пересмотр закупок продуктов питания в Западной Вирджинии», исследовательский доклад 2005-7, Региональный исследовательский институт, Университет Западной Вирджинии, сентябрь 2005 г., http: //rri.wvu.edu/wp-content/uploads/2012/11/Tosunwp2005-7.pdf. См. Также Т. Рэндольф Берд, Паула А. Гант и Ричард П. Саба, «Продажи через границу, уклонение от уплаты налогов и налоговая политика штата: применение к алкоголю», Southern Economic Journal 64: 1 (июль 1997 г.) , 293-306.

[12] Сьюзан Чендлер, «Налог с продаж», Chicago Tribune , 20 июля 2008 г., http://articles.chicagotribune.com/2008-07-20/business/08071_1_sales-tax-tax-avoidance- налоговый ландшафт.

[13] Артур Вульф, «Непредвиденные последствия выбора государственной политики: экономика долины реки Коннектикут в качестве примера», Northern Economic Consulting, Inc., Ноябрь 2010 г., http://www.documentcloud.org/documents/603373-the-unintended-consequences-of-public-policy.html.

[14] Лен Лазарик, «Поднимите налоги, и они переедут», — говорят избиратели одному делегату », Marylandreporter.com, 3 августа 2011 г., http://marylandreporter.com/2011/08/03/raise-taxes -и-они-двигаются-составляющие-говорят-одному-делегату /.

[15] Для получения списка см. Джаред Вальчак и Джанель Камменга, Государственный индекс налогового климата для бизнеса 2021 , Tax Foundation, 21 октября 2020 г., https: // taxfoundation.org / 2021-государственный-бизнес-индекс-налогового-климата /.

[16] Лиз Мальм и Ричард Бориан, «Как налог с продаж вашего штата учитывает это сине-черное (или бело-золотое) платье?» Налоговый фонд, 27 февраля 2015 г., http://taxfoundation.org/blog/how-does-your-state-sales-tax-see-blue-and-black-or-white-and-gold-dress.

[17] Джастин М. Росс, «Введение в налоговую политику штатов и местных органов власти: компромиссы между налоговыми инструментами», Центр Mercatus в Университете Джорджа Мейсона, 25 февраля 2014 г., http://mercatus.org/publication/ праймер-государство-и-местная-налоговая-политика-компромиссы-между-налоговыми-инструментами.

[18] Для репрезентативного списка см. Jared Walczak and Janelle Cammenga, Государственный индекс налогового климата для бизнеса на 2021 год .

[19] Джанель Камменга, Факты и цифры 2020: Каково ваше состояние? , таблица 22, Налоговый фонд, 13 февраля 2020 г., https://taxfoundation.org/publications/facts-and-figures/.

[20] Ид.

Налоги на профессию | Налоговое управление штата Небраска

В последнее время в ряде городов введены налоги на оккупационные налоги в отношении различных видов коммерческой деятельности.Департамент подготовил следующую информацию для решения многих вопросов и проблем, связанных с этими видами налогов.

Что такое профессиональный налог?

Для получения дохода любой класс города может собирать «налог на привилегии или лицензии» на занятие или бизнес в пределах его границ. Это обычно называется оккупационным налогом. Налог должен применяться единообразно и справедливо по отношению к видам бизнеса, на которые он взимается. Чаще всего затрагиваются гостиничные операторы, компании по аренде автомобилей, поставщики услуг связи, рестораны и бары.

Примечание: В законе Небраски есть две общие ссылки на «оккупационный налог». Информация в этом документе относится только к городским налогам, связанным с оккупацией, на определенные типы продуктов или услуг, предлагаемых конкретными видами бизнеса или профессиями. Второй тип профессионального налога администрируется Государственным секретарем и взимается с корпораций, зарегистрированных для ведения бизнеса в Небраске. Информацию об этом профессиональном налоге на корпорации можно получить в канцелярии государственного секретаря.

Кто может взимать профессиональный налог?

Любой город или деревня может взимать оккупационный налог в соответствии с законом Небраски:

Кто устанавливает ставку профессионального налога?

Ставка профессионального налога устанавливается городом, который ее взимает. Ставка может варьироваться от города к городу, а также в зависимости от рода занятий или деловой активности в городе. Это может привести к нескольким тарифам на разные виды деятельности в одном и том же городе одновременно.

Примечание: LB 474 (2014) ограничивает введение оккупационных налогов для определенных предприятий, продающих продукты питания, моторное топливо, табачные изделия и алкоголь.

Кто платит оккупационный налог?

Профессиональный налог взимается с предприятия, как и налог на прибыль и налог на имущество. Однако во многих городах розничным торговцам разрешается указывать оккупационный налог в счете или счете-фактуре клиента отдельной строкой.

Как оплачивается профессиональный налог?

Предприятие уплачивает налог за оккупацию непосредственно городу по бланкам, предоставленным городом.

В зависимости от постановления или постановления, принятого городом, розничный торговец может:

- Выберите подробный отчет о профессиональном налоге, указав его в счете клиента;

- Выберите, чтобы поглотить оккупационный налог; или

- Увеличьте цены, чтобы возместить профессиональный налог, не перечисляя его отдельно в счете клиента.

Когда профессиональный налог облагается государственным или местным налогом с продаж?

Если розничный торговец, продающий товары или услуги, облагаемые налогом с продаж, предпочитает отображать профессиональный налог в счете покупателя, профессиональный налог является частью валовой выручки. В этом случае налог за оккупацию должен быть включен в продажную цену до с учетом государственного и любого применимого местного налога с продаж.

Компании не разрешается объединять ставку налога на профессию со ставкой налога с продаж или проживания и взимать со своих клиентов единую фиксированную ставку.

Почему это не считается «налогом на налог»?

Сбор налога с продаж по оккупационному налогу не считается «налогом на налог», потому что профессиональный налог — это просто еще одна стоимость ведения бизнеса. Они ничем не отличаются от налогов на прибыль, собственности или других налогов на ведение бизнеса или лицензий, которые также считаются расходами на ведение бизнеса. Указание профессионального налога в счете-фактуре клиента не облагает его налогом. Всякий раз, когда розничный торговец перечисляет свои затраты на ведение бизнеса для покупателя, эти суммы по-прежнему являются частью валовой выручки, облагаемой налогом с продаж.См. Определение «валовой выручки» в Положении по налогу с продаж 1-007.01. Также см. Определение «продажной цены» в Neb. Rev. Stat. § 77-2701.35 (3) (c), в котором частично говорится, что продажная цена не включает налоги, «которые по закону взимаются непосредственно с потребителя». Более подробно это объясняется в следующем вопросе и ответе.

В чем разница между налогом с продаж и налогом на занятие?

Налог с продаж взимается государством и некоторыми местными юрисдикциями непосредственно с потребителя (покупателя).Государственный налог с продаж устанавливается Законодательным собранием. Местный налог с продаж может быть принят только после голосования жителей местной юрисдикции, желающих ввести налог. За исключением случаев, предусмотренных законом, розничные продавцы товаров и услуг, облагаемых налогом, обязаны отдельно указывать и собирать с покупателя все государственные и местные налоги с продаж, а также перечислять налог с продаж непосредственно в Налоговое управление штата Небраска.

Профессиональный налог взимается городом непосредственно с занятия или коммерческой деятельности.Ставка устанавливается постановлением или постановлением города. Может потребоваться голосование жителей города. Предприятия платят налог за оккупацию непосредственно городу, даже если они перечисляют налог за оккупацию или иным образом возмещают налог за проживание с клиента.

Пример 1 — Счет за ресторан только с питанием

Клиент покупает еду в ресторане в городе с 2,5% налогом на проживание в ресторанах. Расчет счета-фактуры показан ниже:

| Питание | 50 долларов США.00 | |

| Налог на профессию (2,5%) | + 1,25 | (перевести в город) |

| Итого | 51,25 долл. США | |

| Налог с продаж 7% (штат 5,5% и город 1,5%) | + 3,59 | (округлить от $ 3.5875 , согласно Reg-1-011) (перевод в Департамент доходов Небраски) |

| Итого | 54.84 |

Розничный торговец должен рассчитать профессиональный налог на плату за питание, а затем использовать этот «промежуточный итог» для расчета государственного и местного налога с продаж. В этом примере компании не разрешается складывать налоговые ставки и взимать 9,5% (одна фиксированная ставка). В квитанции необходимо отдельно идентифицировать налог с продаж от профессионального налога.

Пример 2 — Счет за гостиницу

Клиент снимает номер в отеле в городе с оценкой 5.Налог на проживание 5% для гостиничных операторов. Ставка государственного налога с продаж составляет 5,5%, а ставка государственного налога на жилье составляет 1%. Этот отель расположен в городе с 1,5% городским налогом с продаж и в округе с 4% налогом на проживание.

| Стоимость номера в отеле | 100,00 | |

| Городской налог на проживание (5,5%) | + 5.50 | (перевести в город) |

| Итого | 105 долларов США.50 | |

| Валовая выручка с учетом налогов с продаж и проживания = 105,50 долларов США | ||

| Расчет налога с продаж | ||

| Поступления брутто | 105,50 долларов США | |

| Налог с продаж 7% (штат 5,5% и город 1,5%) | + 7,39 | (перевод в Департамент доходов Небраски) |

112 долларов.89 | ||

| Расчет налога на жилье | ||

| Поступления брутто | 105,50 долларов США | |

| Налог на жилье 5% (штат 1% и округ 4%) | + 5.28 | (перевод в Департамент доходов Небраски) |

$ 110,78 | ||

В счете клиента должно быть указано:

| Стоимость номера в отеле | 100.00 |

| Налог на профессию | 5,50 |

| Государственный и местный налог с продаж | 7,39 |

| Налог на жилье штата и округа | + 5.28 |

| Итого | 118,17 долл. США |

Отель может включить налог на занятие в стоимость номера, но НЕ имеет права добавлять ставку налога на занятие к ставкам налога с продаж и проживания и взимать со своих клиентов единую фиксированную ставку.Дополнительную информацию см. В Информационном руководстве по налогу на жилье.

Пример 3 — Продажа алкоголя

Регулирование налога с продаж, 1-040 Продажа алкогольных напитков, потребляемых в помещениях, позволяет лицензированному розничному торговцу алкогольными напитками включать налог с продаж в продажную цену напитков и закусок, потребляемых в помещения. Если владелец бара в городе с 2,5% налогом на продажу продуктов питания и напитков включает налог с продаж в продажную цену этих товаров, налог на занятие должен быть добавлен к продажной цене до , определяющей сумму налога с продаж.

| Стоимость кувшина пива | $ 9,12 | |

| Налог на профессию (2,5%) | + 0,23 | (перевести в город) |

| Итого | $ 9,35 | |

| Налог с продаж (штат 5,5% и город 1,5%) | + 0,65 | (перевод в Департамент доходов Небраски) |

| Итого | 10 долларов США.00 |

В счете клиента должно быть указано:

Если у вас есть какие-либо вопросы о введении или уплате налога на занятия , , а не расчета налога с продаж , просьба направить их в город, взимающий конкретный налог на занятия.