в какой валюте выгоднее хранить деньги в 2021-м?

В чем лучше хранить деньги – гривнах, долларах или евро? Здесь подробно расписано, как сберечь вложения

Пандемия заставила все страны вливать новые деньги в экономику, чтобы та не рухнула. Это помогло: она активно растет. Но сейчас инвесторов больше интересует актуальная валюта, которая сможет устоять перед нынешней инфляцией.

В рекламном материале MC.today криптобиржа Currency.com разберет три валюты – евро, гривну и доллар – и расскажет, как сохранить вложения в 2021 году.

1Евро

Валюта еврозоны.

Евро считается наиболее устойчивой валютой, в которую предпочитают вкладывать инвесторы. Однако 2020–2021 годы внесли в это свои коррективы. С сентября 2020 года по февраль 2021-го в еврозоне была дефляция до 0,3%. Это означает, что деньги не дешевели, а дорожали.

На криптобирже Currency.com можно купить более чем 130 токенизированных валют

Дефляция может показаться лучшим вариантом по сравнению с инфляцией, но на деле это не так.

В этот раз все обошлось без последствий, ведь:

- Дефляция длилась недолго.

- Ее уровень не превышал критические отметки.

Кроме того, еврозона серьезно пострадала от последствий коронавирусной инфекции. Даже к лету 2021 года в отдельных странах или регионах все еще действует жесткий локдаун. Количество заболевших и смертность тоже впечатляют. Но если смотреть на индекс потребительских цен ( Учитывая, что еврозона вливала огромные суммы в экономику, чтобы ее поддержать, ситуация развивается благоприятно.

Учитывая, что еврозона вливала огромные суммы в экономику, чтобы ее поддержать, ситуация развивается благоприятно.

Единственное, что может сейчас настораживать, – это будущее еврозоны.

На криптобирже Currency.com можно торговать более чем 130 токенизированными валютами

Еще в апреле 2021 года Европейский центральный банк предположил, что к 2021 году инфляция достигнет 1,8%, после чего остановится и немного снизится. Однако уже в мае 2021-го инфляция достигла 2%.

Гораздо меньший показатель, чем у некоторых других мировых валют, но все же он превысил ожидания. Это немного пошатнуло веру инвесторов в евро, после чего они начали выводить средства из этой валюты.

Еще один фактор не в пользу евро – то, что в еврозоне никак не решают проблему с безработицей, хотя такие инициативы высказывали в парламенте.

2Доллар

Доллар давно перестал быть валютой одной страны и превратился в инструмент международного обмена. С самого начала пандемии вплоть до апреля 2021 года уровень инфляции доллара держался от 0,1% до 2,6%. А вот инфляция за май оказалась хуже прогнозов и составила 5%. Последний раз такое было еще в 2008 году, во время кризиса ипотечного кредитования. Рынок упал, и больше всего это ощутил крипторынок.

На криптобирже Currency.com можно купить более чем 130 токенизированных валют

Мировые эксперты предсказывали такой исход, ведь Федеральная резервная служба США не может постоянно вливать новые доллары в экономическую систему без последствий. Многие уже прогнозируют закат доллара как мирового платежного инструмента. Сложно согласиться с этим, ведь в Федеральной резервной службе США вряд ли работают некомпетентные люди. Если у доллара такой уровень инфляции, значит, этот вариант тоже учитывали, когда составляли план политики количественного смягчения (политика, которую используют для стимулирования экономики.

Нужно учитывать, что в 2020 году напечатали 22% всех существующих когда-либо долларов – 9 трлн. Надеяться на то, что это незаметно пройдет и для доллара, и для экономики, не совсем логично. Последствия должны были появиться, и сейчас мы их видим.

Кроме того, большую роль сыграла смена президента в США. Джо Байден стал президентом США в январе 2021 года. С этого момента начали активно принимать пакеты стимулирования для различных секторов экономики США. Еще несколько триллионов долларов влили в экономику уже при Байдене, то есть добавляем их к предыдущим $9 трлн.

На криптобирже Currency.com можно торговать более чем 130 токенизированными валютами

Также демократы и Джо разработали план восстановления экономики, который стартует с нового финансового года – с октября 2021-го. В следующие 10 лет в экономику США хотят влить еще около $5 трлн, большую часть которых – в ближайшие три года. Основные цели стимулирования – поддержать семьи и обеспечить рабочие места.

Сейчас трудно сказать, насколько это хорошая идея. Однако понятно, что вливать в экономику продолжат, хотя Федеральная резервная служба США и заявляет о том, что собирается сворачивать политику количественного смягчения.

3Гривна

Национальная валюта Украины. По сравнению с евро и долларом у гривны с инфляцией все отлично – она стоит на уровне 1,3%. Даже в момент мартовского обвала 2020 года украинская гривна держалась в разы лучше рубля. Однако и это не мотивирует инвесторов вкладываться в гривну. Объяснение простое – политическая ситуация в стране далека от стабильной. Есть мнение, что в скором будущем украинскую гривну ждет девальвация.

На криптобирже Currency.com можно купить более чем 130 токенизированных валют

За 2021 финансовый год Украина должна вернуть около $25 млрд долгов, а это довольно большая сумма для нее. 2020 год был провальным для экспорта в любой стране, поэтому у Украины может не хватать средств на создание «подушки» для национальной валюты.

Еще один момент заключается в том, что облигации внутреннего государственного займа Украины (ОВГЗ) выдают под рекордные 10%. Такой процент по облигациям может обеспечить лишь компания или корпорация, которая нуждается в деньгах, а не государство, чьи ОГВЗ подкреплены суверенитетом. Конечно, нужно учитывать ключевую ставку в 6%, которую собираются поднимать, если увеличится инфляционное давление.

Стоит обратить внимание и на ВВП Украины. С августа 2020 года эти данные ни разу не были положительными. Уже восемь месяцев подряд ВВП Украины неуклонно снижается.

Если сложить все факторы вместе, то получается, у гривны нет обоснованных условий, чтобы быть стабильной. ВВП не растет, доходность по облигациям не обоснованна, количество наличных средств превышает допустимый объем. Даже украинские экономисты сходятся во мнении: гривна может обвалиться неожиданно и глубоко. Хотя уровень инфляции и меньше, чем у других представленных валют, инвестировать в гривну сегодня – идея сомнительная.

На криптобирже Currency.com можно торговать более чем 130 токенизированными валютами

В какую валюту лучше инвестировать

Вывод: по нашему мнению, наиболее интересный рынок для инвестиций сейчас – это евро. Инфляция находится на приемлемом уровне, в еврозоне стабильная ситуация, а политику вливания средств в экономику собираются сворачивать.

В то же время доллар все еще остается привлекательным для инвестирования, но он немного утратил свою актуальность. Учитывая, что американская экономика считается крупнейшей в мире, доллар определенно вернет себе утраченные позиции, но сейчас лучше воздержаться от инвестиций в него. Что касается гривны, здесь ситуация, как и годами ранее: неустойчивый политический строй может повлечь внезапный обвал.

На криптобирже Currency.com можно купить более чем 130 токенизированных валют

Инвестировать с Currency.com

Сообщение содержит информацию о движении рынка, не является инвестиционным исследованием, не должно рассматриваться в качестве инвестиционного совета и является субъективной точкой зрения на объект сообщения автора материала. Прошлые показатели не являются надежным индикатором будущей динамики цен.

Прошлые показатели не являются надежным индикатором будущей динамики цен.

Этот материал – не редакционный, это – личное мнение его автора. Редакция может не разделять это мнение.

Финансовый консультант рассказала, как безопасно хранить деньги

https://ria.ru/20210508/khranenie-1731450304.html

Финансовый консультант рассказала, как безопасно хранить деньги

Финансовый консультант рассказала, как безопасно хранить деньги — РИА Новости, 08.05.2021

Финансовый консультант рассказала, как безопасно хранить деньги

Как защитить свои накопления от мошенников и где хранить деньги максимально безопасно и удобно, объяснила в интервью радио Sputnik финансовый консультант,… РИА Новости, 08.05.2021

2021-05-08T04:10

2021-05-08T04:10

2021-05-08T09:57

экономика

технологии

деньги

мошенничество

россия

алена никитина

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21. img.ria.ru/images/07e5/04/01/1603752750_0:207:3072:1935_1920x0_80_0_0_9129066dcb549f2684a8993fc4c5c7ec.jpg

img.ria.ru/images/07e5/04/01/1603752750_0:207:3072:1935_1920x0_80_0_0_9129066dcb549f2684a8993fc4c5c7ec.jpg

МОСКВА, 8 мая — РИА Новости. Как защитить свои накопления от мошенников и где хранить деньги максимально безопасно и удобно, объяснила в интервью радио Sputnik финансовый консультант, генеральный директор компании «Организация личных финансов» Алена Никитина.Чтобы добраться до ваших сбережений, мошенникам достаточно заполучить данные вашей банковской карты. Развитие онлайн-торговли облегчает злоумышленникам эту задачу. Если вы опасаетесь, что использовали карту при расчетах на каком-то подозрительном сайте, просто перевыпустите ее, посоветовала финансовый консультант. Это один из простых и надежных способов обезопасить денежные средства — регулярно перевыпускать карту, с которой вы осуществляете расчеты. Он работает, даже если карта попала в какие-то базы или вы ее где-то «засветили», пояснила Никитина.Она также рекомендовала держать деньги на разных картах, одну из которых вы будете использовать для онлайн-расчетов: если с одной картой произошло что-то похожее на мошенничество, то у вас будет страховка в виде другой карты. Гарантию спокойствия, по словам Алены Никитиной, вам даст также сберегательный счет, который не предполагает использования банковской карты. Если будет попытка снятия денег с карты, сберегательный счет не будет затронут в любом случае.Еще один универсальный способ хранения средств — финансовый резерв, добавила Никитина.Если у вас накопились значительные финансовые средства, то можно задуматься, куда их дальше вкладывать, продолжила Никитина. Одним из возможных вариантов, по ее словам, может быть фондовый рынок.Минус этого варианта в том, что фондовый рынок очень подвижен, начинающему инвестору потребуется время, чтобы освоиться с основными закономерностями. Поэтому вкладывать лучше небольшие суммы.»Фондовый рынок может быть доходен, но будьте готовы в один момент потерять до 30% накоплений. Если человек не готов к фондовому рынку, в качестве фундамента лучше начать с облигаций, подкопить и потом инвестировать более агрессивно, покупая, например, акции», — объяснила финансовый консультант.

Гарантию спокойствия, по словам Алены Никитиной, вам даст также сберегательный счет, который не предполагает использования банковской карты. Если будет попытка снятия денег с карты, сберегательный счет не будет затронут в любом случае.Еще один универсальный способ хранения средств — финансовый резерв, добавила Никитина.Если у вас накопились значительные финансовые средства, то можно задуматься, куда их дальше вкладывать, продолжила Никитина. Одним из возможных вариантов, по ее словам, может быть фондовый рынок.Минус этого варианта в том, что фондовый рынок очень подвижен, начинающему инвестору потребуется время, чтобы освоиться с основными закономерностями. Поэтому вкладывать лучше небольшие суммы.»Фондовый рынок может быть доходен, но будьте готовы в один момент потерять до 30% накоплений. Если человек не готов к фондовому рынку, в качестве фундамента лучше начать с облигаций, подкопить и потом инвестировать более агрессивно, покупая, например, акции», — объяснила финансовый консультант.

https://ria.ru/20210506/moshenniki-1731277376.html

https://ria.ru/20210506/moshennichestvo-1731249454.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/04/01/1603752750_341:0:3072:2048_1920x0_80_0_0_924d3c9992146d9b07dbcbae7465e4d6.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, технологии, деньги, мошенничество, россия, алена никитина

МОСКВА, 8 мая — РИА Новости. Как защитить свои накопления от мошенников и где хранить деньги максимально безопасно и удобно, объяснила в интервью радио Sputnik финансовый консультант, генеральный директор компании «Организация личных финансов» Алена Никитина.Чтобы добраться до ваших сбережений, мошенникам достаточно заполучить данные вашей банковской карты. Развитие онлайн-торговли облегчает злоумышленникам эту задачу. Если вы опасаетесь, что использовали карту при расчетах на каком-то подозрительном сайте, просто перевыпустите ее, посоветовала финансовый консультант. Это один из простых и надежных способов обезопасить денежные средства — регулярно перевыпускать карту, с которой вы осуществляете расчеты. Он работает, даже если карта попала в какие-то базы или вы ее где-то «засветили», пояснила Никитина.

Он работает, даже если карта попала в какие-то базы или вы ее где-то «засветили», пояснила Никитина.

«Если человек боится, можно блокировать карту каждый год. Карта выпускается на два-три года, ее можно бесплатно перевыпускать, так меняются данные карты, иногда сам номер», ‒ уточнила финансовый консультант.

Она также рекомендовала держать деньги на разных картах, одну из которых вы будете использовать для онлайн-расчетов: если с одной картой произошло что-то похожее на мошенничество, то у вас будет страховка в виде другой карты.

6 мая, 11:05

Россиян предупредили о новой схеме мошенничества с «роботами-аферистами»Гарантию спокойствия, по словам Алены Никитиной, вам даст также сберегательный счет, который не предполагает использования банковской карты. Если будет попытка снятия денег с карты, сберегательный счет не будет затронут в любом случае.

Еще один универсальный способ хранения средств — финансовый резерв, добавила Никитина.

«Это финансовый резерв в том банке, куда вам проще и ближе дойти ногами, его открыть можно и онлайн, сейчас есть такая возможность. Главное, чтобы доступ был оперативный, лучше открывать там, где у вас уже есть карта. Открывать на небольшой срок, желательно на полгода-год максимум, чтобы ликвидность была чуть повыше. Можно иногда открыть два депозита. Например, один на год, второй на полтора, так каждые полгода будет возможность снять деньги, чтобы была более выгодная процентная ставка и у человека в зоне доступа были деньги», — посоветовала она.

Главное, чтобы доступ был оперативный, лучше открывать там, где у вас уже есть карта. Открывать на небольшой срок, желательно на полгода-год максимум, чтобы ликвидность была чуть повыше. Можно иногда открыть два депозита. Например, один на год, второй на полтора, так каждые полгода будет возможность снять деньги, чтобы была более выгодная процентная ставка и у человека в зоне доступа были деньги», — посоветовала она.

Если у вас накопились значительные финансовые средства, то можно задуматься, куда их дальше вкладывать, продолжила Никитина. Одним из возможных вариантов, по ее словам, может быть фондовый рынок.

Минус этого варианта в том, что фондовый рынок очень подвижен, начинающему инвестору потребуется время, чтобы освоиться с основными закономерностями. Поэтому вкладывать лучше небольшие суммы.

«Фондовый рынок может быть доходен, но будьте готовы в один момент потерять до 30% накоплений. Если человек не готов к фондовому рынку, в качестве фундамента лучше начать с облигаций, подкопить и потом инвестировать более агрессивно, покупая, например, акции», — объяснила финансовый консультант.

6 мая, 04:10

Врач предупредил россиян о популярном «медицинском» мошенничествезаплатить самому себе. Эксперт из Нацбанка о том, как копить деньги

Перед каждым из нас время от времени встает вопрос: как накопить денег? На квартиру, на машину, на холодильник. Ответ на него можно найти почти во всех учебниках по финансовому планированию. Откладывайте 10% от заработанного. Но так ли все просто? С этим вопросом мы обратились к начальнику отдела финансовой грамотности управления информации и общественных связей Нацбанка Юлии Сакович.

Где найти резервы для сбережений?

Найти в своем бюджете средства для создания собственного резервного фонда поможет учет доходов и расходов. Расчеты покажут, какую сумму получили и на что ее потратили.

— В конце каждого месяца все расходы сводятся, группируются, и получается итог расходов в разбивке по статьям. На основании данных о расходах за несколько месяцев можно сделать выводы, в какой статье расходы в норме, где — завышены, а где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье). Только на основании учета мы можем анализировать, планировать и создавать свой собственный резерв, — подчеркнула Юлия Сакович.

Только на основании учета мы можем анализировать, планировать и создавать свой собственный резерв, — подчеркнула Юлия Сакович.

Кстати, чтобы по старинке не возиться с блокнотами и тетрадками, можно скачать специальное приложение на телефон. Существует множество программ по учету личных финансов.

Какой механизм накопления лучше всего использовать?

Существует такое правило: «в первую очередь заплати себе». Это значит, что вначале следует пополнять свой финансовый резерв. Подавляющее большинство людей совершает огромную ошибку — откладывает деньги в конце месяца и только то, что осталось после всех расходов.

— Между тем, о сбережениях нужно думать так же, как и о любых других счетах, обязательных для оплаты. Сделайте это своим правилом и воспринимайте как обязательную часть выплат, — советует эксперт.

Откладывайте минимум 10% от дохода или установите другой размер в зависимости от своих возможностей. Скорее всего, вы и не заметите нехватки этих денег, а сбережения будут постепенно формироваться. Возьмите за правило:

Возьмите за правило:

получили зарплату — отложили обычный процент;

получили незапланированную премию, денежный приз или подарок — можно отложить больше.

Как, откладывая деньги, накопить на серьезную покупку: квартиру или машину?

Для достижения крупных финансовых целей вам необходим личный финансовый план. Начать нужно с постановки цели. Она должна быть четкой и реальной. Важно оценить, сколько денег вам требуется накопить и к какой дате.

— Зачастую бывает так, что хочется многого, но денег хватает далеко не на все наши желания. Поэтому важно расставлять приоритеты и планировать значимые покупки заранее. Затем нужно посчитать, сколько необходимо откладывать каждый месяц, чтобы получилось собрать деньги к запланированному сроку, — рассказала специалист.

Наличие сбережений позволит вам воспользоваться кредитом или другим финансовым инструментом, который поможет приблизить осуществление цели.

— Может показаться странным: зачем сбережения, если человек собирается брать кредит? Тем не менее, это очень важно! Если завтра он лишится работы, как же тогда платить банку и одновременно жить? Именно поэтому, до того, как взять кредит, необходимо убедиться, что у вас есть деньги в запасе, — отметила эксперт.

Если до достижения цели еще есть время, лучше копить деньги, используя подходящие финансовые инструменты. Выбирать их нужно исходя из доходности, рисков и сроков. Вкладывая средства, вы будете получать дополнительный доход — и его тоже нужно отразить в финансовом плане.

Где лучше всего хранить деньги, если человек начал их накапливать?

Традиционный и самый удобный инструмент для хранения сбережений — это банковский вклад (депозит). Депозитов — огромное множество, и каждый вкладчик может подобрать выгодный и комфортный вариант.

— Выбирая вид вклада, нужно внимательно изучить предложения разных банков. Причем обращать внимание не только на размер процентной ставки. Узнайте, какой она будет — фиксированной или плавающей? Возможно ли внесение дополнительных взносов? Будет ли ваш вклад отзывным или безотзывным, с капитализацией процентов или без нее? По безотзывным депозитам проценты выше, но вы должны знать, что деньги нельзя будет снять со счета по первому требованию, — рассказала Юлия Сакович.

Копить можно также с помощью акций, облигаций, драгметаллов, используя услугу доверительного банковского управления и некоторые другие способы. Главное помнить основное правило: чем выше потенциальная доходность, тем выше потенциальный риск.

Обязательно разберитесь, как работает тот или иной инструмент, а потом примите осознанное и взвешенное решение — использовать его или нет.

Какие типичные ошибки совершают люди, которые решили накопить денег?

Многие считают, что делать сбережения могут только те, кто имеет постоянный и большой доход.

— Такое мнение в корне ошибочно. Есть люди, которые имеют довольно высокий доход, но в конце месяца у них все равно ничего не остается, потому что все свои деньги они тратят «на жизнь». Человек всегда будет увеличивать свои траты на что-либо, если будет расти его доход, — подчеркнула Юлия Сакович.

Помните об этом и не поддавайтесь соблазну потратить «лишние» деньги, а сберегайте их.

Главное — установить размер сбережений и откладывать деньги регулярно.

Алексей ГОРБУНОВ,

газета «7 Дней» .-0-

Где лучше хранить деньги дома: как правильно организовать хранение

- Как правильно организовать хранение

- Где можно хранить деньги в доме

- Домашние растения

- Детские игрушки

- Хранение денег дома в дверной ручке

- Трубчатый карниз

- Металлическая окантовка торца столешницы

- Напольная тумбочка

- Поролон дивана

- Магнитная лента холодильника

- Стиральная машина

- Поплавок сливного бачка в унитазе

- Где нельзя хранить деньги дома

- Вещевые ящики и тумбочки

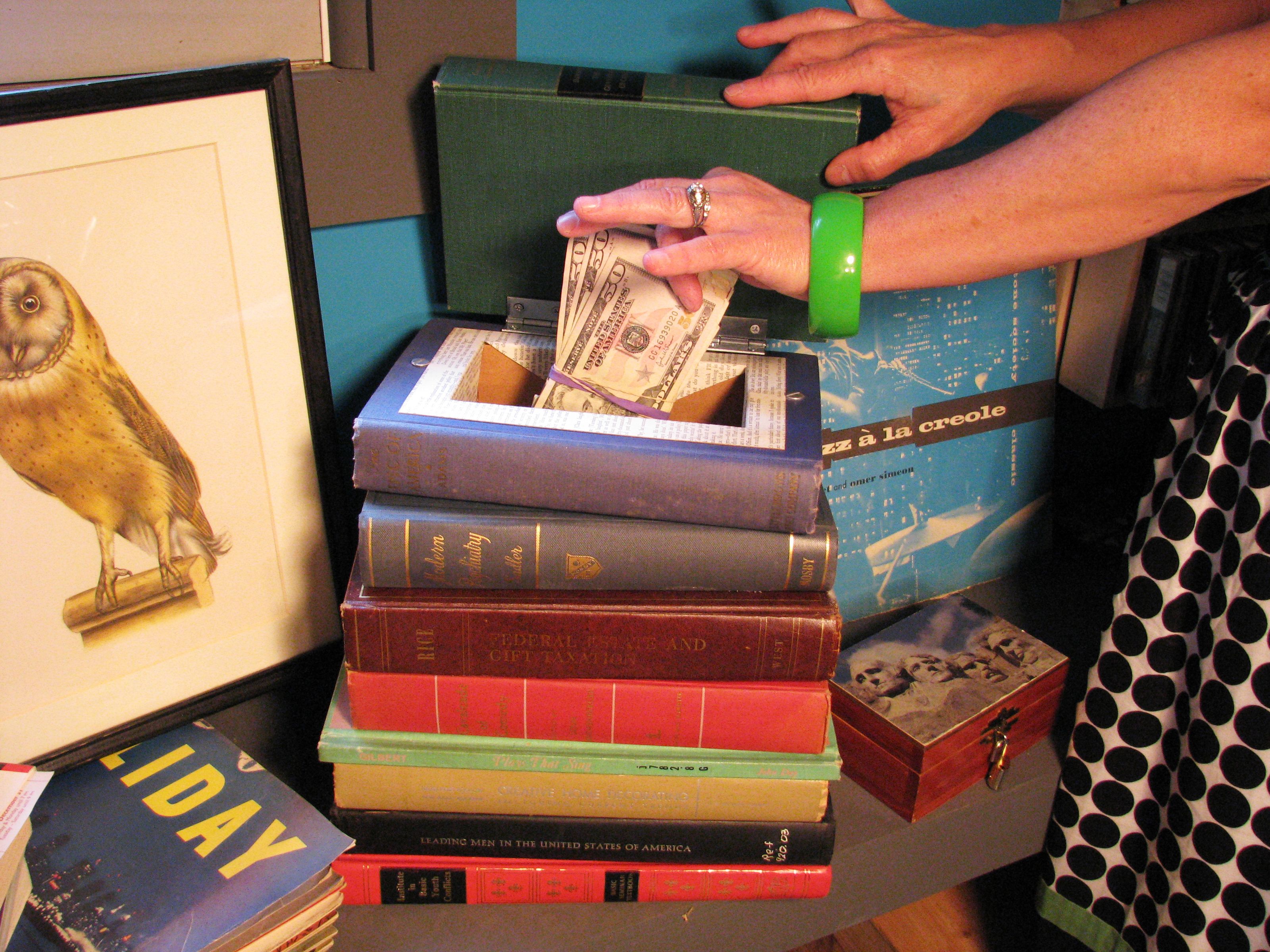

- Книжные этажерки или сами книги

- Обратная сторона шкафа, зеркал или тумбочек

- Статуэтки, сувенирные шкатулки, массивные вазы

- Кухонные принадлежности

- Стоит ли выбрать сейф для хранения ценностей

- Обзор сейфов

- Статистика по кражам за 5 лет

- Советы по системам безопасности

Квартирные кражи – распространенная российская реалия, поэтому нужно обезопасить свое имущество. Домушники нечасто выносят крупную бытовую технику, это неудобно, но зато не брезгуют сбережениями и ценными предметами. Чтобы их защитить, нужно знать, где и как лучше хранить наличные деньги в частном доме или квартире. Об этом и расскажем в нашей статье.

Домушники нечасто выносят крупную бытовую технику, это неудобно, но зато не брезгуют сбережениями и ценными предметами. Чтобы их защитить, нужно знать, где и как лучше хранить наличные деньги в частном доме или квартире. Об этом и расскажем в нашей статье.

Как правильно организовать хранение

Первый совет для сохранности купюр — не обналичивайте их. Храните деньги на карточке с надежным пин-кодом, а еще лучше положите сбережения на вклад под процент в банк. Это не только надежно сохранит капитал, но и преумножит его. Но не всегда этот совет актуален, часто случаются ситуации, когда домашнее сохранение денег — это единственный вариант:

-

Материальные средства находятся в обороте, их в ближайшем будущем предстоит вкладывать, например, в покупку автомобиля, а покупатель предпочитает наличку.

-

Вы нумизмат и сохраняете купюры и монеты из разных стран, таким образом, у вас получилась крупная сумма, но она представлена в различной валюте.

-

В процессе накопления для вас важна материальная составляющая — вы любите чувствовать, что управляете всеми своими сбережениями.

-

В любой момент можете уехать, и вам потребуются наличные.

-

Вы не доверяете банкам и стремитесь минимизировать контакты с ними;

-

Есть потребность скрыть свой доход, а банковские счета могут быть просмотрены и арестованы судебными приставами.

-

Место хранения денег выбирает пожилой человек, для которого «дебетовая карточка» и «банкомат» — страшные незнакомые слова.

-

Копилка у ребенка/подростка — было бы жалко, если ее нашел старший брат или тот же грабитель.

В любом случае, какие бы причины ни толкнули человека на сохранение денежных средств вне банка, он заинтересован в одном – чтобы они были надежно спрятаны внутри квартиры. И наши практичные рекомендации мы начнем с общих советов:

И наши практичные рекомендации мы начнем с общих советов:

-

Не храните всю сумму в одном месте, если она достаточно крупная. Лучше распределить финансы на две-три части.

-

Если используете замки, выбирайте только прочные модели. Маленький замочек на шкатулке не спасет вас от воришек, а только привлечет их внимание.

-

Выбирайте неожиданные, непредсказуемые места. Они также могут быть труднодоступными — на потолке, под полом, за тяжелым шкафом. Избегайте «проверенных» локаций для заначек.

-

Выбирайте для хранения более крупные купюры. Использование бумажек в пять тысяч вместо тысячных значительно уменьшит объем тайника, а, значит, спрятать средства будет намного проще.

-

Если вы покупаете сейф, лучше выбирайте встроенные модели, которые не бросаются в глаза. Большой ассортимент изделий представлен на сайте компании «Хардсейф».

Ниже делимся конкретными способами хранения и рассказываем, где оставлять средства нельзя.

Где можно хранить деньги в доме

Вариантов множество — только дайте волю воображению. Один из главных показателей — чем больше жилплощадь, тем эффективнее можно подобрать тайник. Но и в однокомнатной квартире подобных зон предостаточно, нужно только хорошо поискать. Вы знаете особенности своей квартиры намного лучше, чем автор статьи, поэтому все наши советы имеют только рекомендательный характер. Они — не руководство к действию, а, скорее, представлены для вдохновения.

При выборе места не забывайте учитывать то, насколько удобно будет вам самим доставать средства. Это уместно для тех сбережений, которые делаются не на длительное время, а на небольшой промежуток.

Ниже делимся информацией, где нужно хранить деньги дома.

Домашние растения

Цветочный горшок намного вместительнее, чем это нужно для корневой системы. Сперва тщательно оберните бумажные купюры в полиэтилен, замотайте скотчем. Сгнившие от полива деньги вам ни к чему. Теперь можно заняться садоводством — грунт должен равномерно и со всех сторон закрывать сверток. Сверху можно задекорировать почву камнями. Особенно актуален метод, когда в помещении много растений — все грабитель, скорее всего, переворачивать не будет. А если это еще и кактус, он просто не захочет исколоть себе руки.

Детские игрушки

Обычно внутри наполнитель — синтепон, шарики для развития моторики рук или новомодные вишневые косточки. Чтобы сделать мягкий тайник, нужно аккуратно по шву распороть крупного «зверька», а затем с такой же тщательностью зашить его. Предварительно оберните кошелек в вату, чтобы на ощупь было сложно понять, где находятся средства.

Вы можете использовать любые другие игры ребенка, главное, чтобы малыш сам не заигрался и не испортил накопления.

Хранение денег дома в дверной ручке

Этот вариант, как говорят, «намертво». Лучше всего делать заначку во время ремонта. В новую фурнитуру для двери вкладывается небольшой сверток купюр, в таком случае обязательно смотрите при покупке, чтобы внутри была достаточно глубокая и широкая полость. Затем рукоятка прикручивается на место. Внешне нет никаких проявлений, что ручка с сюрпризом, грабители даже не додумаются ее открутить. Но и собственникам забрать свои средства будет не так легко. Хранить так большие суммы не получится, но этого может быть достаточно, например, чтобы спрятать валюту, которая осталась после отпуска.

Трубчатый карниз

На самом деле подойдут любые полые перекладины из мебели или интерьера, например, домашний турник, ножки стульев/стола, штанга внутри шифоньера. Просто раскрутите кольца, которые держат ее, и положите внутрь свернутые заблаговременно деньги. Осторожнее нужно быть только с той перекладиной, которая держит занавеску в ванной – из-за повышенной влажности бумага может размякнуть и испортиться при длительном хранении. В таком случае рекомендуется предварительно упаковать сверток в полиэтилен. Такая упаковка, впрочем, никогда не будет лишней.

Металлическая окантовка торца столешницы

Подойдет кухонный стол или рабочая поверхность, в том случае, если у гарнитуры боковая часть прикрывается планкой для декора. Ее можно снять, а внутри деревянного полотна вырезать лобзиком небольшой тайник, подходящий под размеры заначки. Если окантовка из металла, то ее советуем надежно закреплять саморезами и убирать при необходимости. Ценности можно доставать с помощью отвертки или другого тонкого и длинного предмета. Главное, не сделать слишком широкую полость, чтобы сама столешница не стала ненадежной и ломкой.

Напольная тумбочка

Казалось бы, что в первую очередь будут проверять домушники, если не прикроватные тумбы? Однако, можно сделать обман зрения, обустроив внутренний тайник. Для этого необходимо достать ящики и укоротить их, обрезав боковые части — получится достаточно много места у задней стенки. К ней можно приклеить конверт с заначкой или даже смастерить небольшой коробок. Все зависит от того, сколько вы отрежете от встроенных стандартных ящиков.

Поролон дивана

На самом деле подойдет любая мягкая мебель — матрас у кровати, пуфик или кресло, декоративные подушки. Главное, не повредить пружины, если они там есть. Суть проста — нужно аккуратно разрезать обивку (по шву или с обратной стороны, где надрез не будет заметен), затем достать часть наполнителя из середины и положить в созданную полость купюры. Затем провернуть все в обратном порядке: положить небольшой фрагмент поролона и зашить обшивку. Если иголка и нитки не берут, можно попробовать строительный степлер.

Магнитная лента холодильника

Этот элемент держит дверцу в плотном прижатии к основной части бытовой техники. Прорезиненую часть можно осторожно отогнуть и разрезать —внутри есть немного свободного пространства. Его станет больше, если частично вытащить магнит. Правда, такой метод при неаккуратном исполнении может привести к порче имущества, дверь перестанет прочно прилегать. Но если постараться и сделать все точно, то получится отличный тайник.

Стиральная машина

Тут подойдет любая техника, которая имеет жесткий корпус — микроволновка, стиралка, швейная машина или кофемашина, посудомойка, блок стационарного компьютера и т.д. Если убрать защитную панель, то возле двигателя окажется пустота. У этого метода есть два важных аспекта:

-

Не допустить перегрева бумаги (слишком плотного контакта), могут испортиться не только денежные средства, но и аппаратура.

-

Защитить от возможного попадания влаги, полиэтилен в качестве упаковки снова будет уместен.

У этого способа есть один нюанс — некоторые воришки уносят дорогостоящую бытовую и мультимедийную технику. Поэтому, если будете выбирать, куда складывать деньги — в старенькую стиралку или в новый дорогостоящий телевизор, выбирайте первый вариант.

Поплавок сливного бачка в унитазе

Не самый оригинальный метод — его не раз показывали в фильмах, особенно при экранизации советского быта. Но на деле грабители редко осматривают санузел и ванную комнату тщательным образом.

Достаньте поплавок — это пластмассовый буек с полостью внутри. Если его разрезать, можно положить внутрь свернутые в несколько раз купюры. Не забудьте предусмотреть их изоляцию от воды. Затем пластмассу можно запаять, используя обычную зажигалку, или склеить моментальным клеем. Изделие не перестает быть функциональным, если правильно провести сборку сантехники.

Где нельзя хранить деньги дома

Пожалуй, есть два основных правила, которые нужно учитывать при выборе места. Не стоит устраивать тайник:

-

Рядом с ценными вещами. Плохая идея — класть денежные средства в шкатулку с драгоценностями. Воришка наверняка заберет ювелирные украшения, а вместе с ними прихватит ваши сбережения. То же касается антиквариата, хрусталя, некоторой бытовой техники.

-

Слишком примитивным способом. Есть точки в квартире, где 50% людей складывают ценности. Конечно, домушники знают все эти места.

Перечислим несколько плохих идей.

Вещевые ящики и тумбочки

Предметы одежды очень легко и быстро можно перевернуть и перетряхнуть. Если бумажник находится в кармане или конверт вшит в подкладку пальто, то эти вещи быстро сдадут свой секрет характерным хрустом — ткань слишком тонкая, чтобы надежно спрятать наличные.

Книжные этажерки или сами книги

Исключением, пожалуй, станет ситуация, когда у владельца квартиры очень обширная библиотека, а тайник сделан в одной из ничем не примечательных книжек. На раскрытие всех томов уйдет немало времени. Но «по верхам» домушник наверняка пройдется — многие люди привыкли хранить заначку на серванте и книжных полках.

Обратная сторона шкафа, зеркал или тумбочек

Если это не громоздкий шифоньер во всю стену, то воришки, скорее всего, отодвинут мебель, чтобы проверить, нет ли за ней потайного сейфа или приклеенного конверта со сбережениями. Не стоит искушать преступников такой легкой наживой.

Статуэтки, сувенирные шкатулки, массивные вазы

Места, где держать деньги дома точно не стоит. Все они притягивают внимание, поэтому в них наверняка заглянут. А если это не только красиво, но еще и достаточно дорого, например, антиквариат, то его еще заберут с собой вместе со всем содержимым. Второй вариант — вы найдете все вазы и сувенирную продукцию небрежно раскиданной или вовсе разбитой.

Кухонные принадлежности

Бытует мнение, что хорошее место для тайника — емкости с крупами. Но на самом деле, даже если на кухне очень много баночек, перевернуть их и высыпать содержимое займет не более 1-2 минут.

Но иногда хозяйка сможет запутать злоумышленника. Если у нее действительно много утвари, и кастрюльки заполняют весь гарнитур, то найти там что-то — сложная задача даже для жильцов квартиры.

Есть один интересный вариант, в чем хранить деньги дома, для настоящих хозяюшек. Если у вас много заготовок на зиму, а на каждой баночке с вареньем есть бумажка с датой заготовки и резиночка, то можно положить сложенные в два раза купюры под эту крышечку.

Стоит ли выбрать сейф для хранения ценностей

Сейчас многие люди переходят на домашнее сейфовое хранение средств. И преимуществ у такого решения немало:

-

Вместительность. Даже если вы не претендуете на статус Рокфеллера, все равно вряд ли вся ваша заначка поместится в небольшую полость дверной ручки.

-

Надежность. Если тайник все же будет обнаружен, то сейфовый замок откроет только специалист. Большинство домушников даже не будут связываться с устройством.

-

Возможность совместно хранить оружие, ценные бумаги, драгоценности.

-

Нет потребности долбить стены или портить мебель.

Обзор сейфов

Большой выбор надежных изделий представлен на сайте компании «Хардсейф». Здесь вы найдете модели различных категорий:

-

Взломостойкие. Оснащены электронным кодовым замком. Отличаются доступной ценой.

-

Огнеупорные. В таких шкафах можно хранить ценные бумаги, не беспокоясь за их целостность даже при пожаре.

-

Повышенный класс безопасности. Некоторые сейфы устойчивы к проникновению влаги, а уровнем защиты от воришек не уступают даже банковским ячейкам.

-

Встраиваемые в мебель — такие незаметны при первичном осмотре квартиры.

Консультанты компании «Хардсейф» помогут выбрать оптимальную модель, в соответствии с задачами и бюджетом.

Статистика по кражам за 5 лет

67,8% преступлений, связанных с неправомерными деяниями против собственности, — это кражи. За период с 2013 по 2017 год доля квартирных взломов снизилась с 59,1% до 56,4% от всех правонарушений в России. Но это скорее связано не столько с укреплением моральных ценностей, сколько с увеличением средств безопасности населения — механизмов оповещения, надежных замков и сейфов.

Советы по системам безопасности

В статье мы рассказали, как и где правильно хранить деньги в доме, а в каких местах устраивать тайник не стоит. Также рекомендуем обезопасить свое жилье, оснастив его датчиками движения и камерами видеонаблюдения. Конечно, физически они не защищают, но сам вид записывающих устройств часто отбивает у домушников желание проникать внутрь. Делимся рекомендациями по подбору системы безопасности:

-

Сигнализация должна не только подавать звуковой сигнал, но и оповещать о взломе охранное агентство.

-

Муляжи — временная и не самая надежная мера, лучше накопить на настоящее оборудование.

-

Хорошая функция — удаленный доступ к записанным данным через интернет.

В какой валюте хранить деньги, лучшие программы в Украине

В какой валюте хранить деньги?

Если возникает вопрос куда вкладывать финансы, чтобы спокойно спать по ночам и не пугаться каждого шороха, находится масса разных ответов. И сейчас мы говорим не о миллионах долларов, которые доступны только элите, а про обычные доходы среднестатистического украинца, полученные усердным трудом.

Поэтому отбросим варианты покупки ценных металлов или недвижимости, и рассмотрим вопросы, которые кажутся ближе к простому жителю страны. А именно вопрос о том в чем же держать деньги или в какой валюте это лучше делать.

По каким причинам иностранная валюта в приоритете?

Как известно, держать на перспективу денежные средства в национальной валюте рискованно, ведь постоянные колебание финансового рынка могут обнулить все сбережение в самые короткие сроки.

С другой стороны желательно сохранить некоторую сумму национальной валюты в качестве “финансовой подушки”, которая предназначена для непредвиденных ситуаций или форс-мажоров. А также используется для погашения постоянных нужд в виде покупок товаров или услуг.

Эта проблема возникает не только из-за инфляции, а в большей степени из-за недоверия граждан к финансовой и банковской системе страны, а также ее руководству.

В связи с этим внимание украинцев переключается на иностранные валюты, зачастую это доллар или евро. Хотя также не стоит недооценивать швейцарский франк или британский фунт.

Подробней о каждой из них мы поговорим ниже в статье. А сейчас рассмотрим несколько рекомендаций о том, какие правила нужно соблюдать, чтобы не потерять свои сбережения.

Что нужно помнить для хранения средств в валюте?

Большинство финансовых экспертов при ответе на вопрос: в чем надежнее хранить деньги, сходятся в единое мнения, что соблюдение правила диверсификации снижает риски потерять Ваши накопления.

Суть этого правила состоит в распределении инвестиций в разные активы, что поможет при просадке одного из них не понести огромные убытки, так как другие будут в прибыли.

Рекомендуется хранить деньги как минимум в трех валютах, включая те, в которых состоит Ваша основная расходная часть. Это позволит в случае непредвиденных ситуаций всегда иметь деньги под рукой.

Другим “золотым” правилом накопления средств является долгосрочная перспектива. Согласитесь, нет смысла покупать валюту, а в конце месяца менять обратно, так как не хватило денег на еду. При такой “стратегии” финансовые убытки неизбежны.

Сохранить или приумножить?

Многие хотят все и сразу. Им недостаточно удачно сохранить капитал от инфляции или воров, но появляется желание и приумножить его. К сожалению, в большинстве случаев приходится выбирать одну из этих стратегий, и на нее делать свою ставку.

Приумножение капитала всегда сопровождено с риском, и при неблагоприятном сценарии можно потерять часть сбережений. При этом непосредственно на результат влияют Ваши профессиональные знания в области финансов. Зачастую компетентность находится на низком уровне, и заработать, ничего не делая, не получается.

С другой стороны можно обратится к специалистам, но гарантий на рынке финансов не дает никто, только твердят про минимальные риски. К тому же услуги экспертов стоят немалые деньги, и вряд ли будут оправданы.

Поэтому при отсутствии консультации опытного специалиста лучше ограничится только целью сохранения средств.

В чем хранить деньги в 2020 году?

Мировыми лидерами по стабильности и надежности в 2020 году являются доллар США, евро, британский фунт и швейцарский франк. Как и обещали выше, мы рассмотрим подробней каждую из этих валют, и сопоставим плюсы и минусы хранения денег в той или иной валюте.

Каждая из них заслужила авторитет устойчивой валюты к влиянию внешних экономических факторов, и подтверждают это из года в год.

Хранение в долларах США

Как известно мировой валютой по-прежнему остается доллар США. Львиная доля активов и большинство транзакций проводятся именно в американской валюте.

Несмотря на то, что в Америке иногда случаются разного рода катаклизмы и бедствия, которые потрясают курс валюты,экономическая ситуация США остается стабильной, а доллар — одной из самых надежных валют для хранения средств.

Совсем недавно действующий президент Америки Дональд Трамп создал план для привлечения вкладов в инфраструктуру страны. Данная программа должна существенно поднять деловую активность США на международной арене. Вследствии, это повысит интерес инвесторов к гособлигациям и увеличит количество вкладов в американские банки. Деятельность президента станет своеобразным сигналом для старта вложений в экономику США.

Подобные инвестиции укрепят и без того надежный доллар, и сделают хранение Ваших сбережений в этой валюте полностью безопасными.

Хранение в Евро

Евросоюз обладает одной из самых сильных экономик, которые активно поддерживают такие страны как Германия и Франция. Но события 2008 года пошатнули “несокрушимый” союз, и заставили изрядно понервничать инвесторов.

Оказавшись на гране банкротства, Греция не слабо подкосила всю экономику Евросоюза, что привело к большому кризису, который на сегодняшний день полностью не стабилизирован. Только благодаря действиям властей Евросоюза, Греция еще остается на плаву.

Поскольку Афины все еще не могут самостоятельно погасить государственный долг, подобный кризис может разгореться с новой силой в ближайшее время.

Но несмотря на это, валюта показывает стабильность, и часть денежных сбережений можете смело переводить в Евро.

Хранение в британских фунтах

Британский фунт является не менее устойчивой валютой чем доллар или евро. Хотя в Украине он не настолько популярен, и многие ошибочно даже не рассматривают его в качестве инвестиций.

После выхода Великобритании из состава Евросоюза в 2017 году, фунт потерял в цене около 10%, но многовековая история стабильности экономики, надежность активов и масса резервов, которые копились веками, решительно восстанавливают позиции Британии.

На сегодня Соединенное Королевство располагает развитой экономикой, а Лондон является одним из ведущих финансовых центров мира, поэтому поводов для дальнейшего ослабления британского фунта нет, что делает инвестицию в эту валюту идеальным вариантом для сбережения накопленных средств.

Хранения в швейцарских франкахКак известно, эталоном надежности всегда считалась Швейцария, поэтому в чем же лучше держать деньги, как не в швейцарских франках. Уже довольно длительный период эта валюта держит стабильность, что и есть залогом привлекательности для инвесторов.

Не менее важным фактом является статус международного платежного средства и мирового резерва, что подтверждает надежность и безопасность валюты.

Единственным недостатком является его относительно низкая популярность за пределами страны. Всего несколько банков по всему СНГ дают возможность открыть счет в швейцарской валюте.

Поэтому если у Вас таки появится возможность приобрести швейцарский франк, считайте что они останутся в целости и сохранности на многие годы.

Вывод

В любом случае сохранность Ваших сбережений зависит только от Вас. Ведь рынок динамичен, и в любой момент могут произойти изменения. Но соблюдение основных правил и здравый взгляд на ситуацию, сведут все риски к минимуму.

Если у Вас все же есть желание сохранить и приумножить личные сбережения, как вариант можете рассмотреть инвестирование в компанию Cronvest, где Ваши инвестиции защищены залогом, и гарантируют прибыльность на протяжении многих лет.

Где хранить деньги на отдыхе и в путешествии?

Всегда следует быть внимательным. Если украдут, скажем, телефон, ноутбук — да, обидно, даже бывает экстремально опасно — особенно, если в записных книжках хранятся коды, пароли и другая особая информация. Но такое ещё ладно — и ноут, и телефон можно заменить. Потеря паспорта гораздо серьёзнее, но и тут имеются решения.

А вот потеря денег на отдыхе в чужом городе — это очень невесело! Всё равно, что оказаться на улице, наполненной людьми, без трусов на страшном холоде. Но в любом случае — эта ситуация не смертельна. Давайте разберёмся, как же избежать беды, а также что делать, если уж всё-таки она случилась.

Кладите «яйца в разные корзины». Абсолютно все деньги, которые берёте на отдых или в путешествие, разделите хотя бы на две кучки, и кучки держите как можно более далеко друг от друга. Положите две кучки рядом — без обеих можете остаться. Поэтому что-то, например, в сумку, а что-то в карман. А можно вторую кучку дать другому члену семьи.

Как минимум 2 варианта хранения — пластиковая карта и наличные. Если есть кредитная карта, держите и наличку. Обратное тоже верно. Вдруг карта размагнитится или заблокируют? Поможет наличка. Наоборот, пропадёт наличка, а не тронули пластик — спокойно пользуйтесь им и продолжайте радоваться жизни.

Особенно хорошо будет держать несколько карт из разных банков, а лучше разных платёжных систем, например, Master Card, Visa. Можно иметь вообще до 4 пластиковых карт сразу одновременно и со всеми удобствами пополнять, пользуясь услугами онлайн банкинга.

Пусть обязательно по всем картам будут активированы SMS-уведомления, тем более, что так надо. Кроме этого, некоторые банки смогут выпустить временную пластиковую карту в случае утери пластиковой карты.

Оформите в любом банке кредитную карту — она здорово вам поможет.

Используйте сейф в гостинице: в номере и на рецепшне. Примерно прикиньте, сколько денег нужно, и берите с собой именно столько, остальное кладите в сейф.

Используйте сейф на ресепшне, если нет сейфа в номере гостиницы: дело даже не в доверии (работники отеля чаще всего честные), а в том, что, передавая деньги чужим людям, вы можете попасть в необычные обстоятельства. Вдруг, например, начнётся война, в таком случае служащий под шумок спокойно возьмёт денежки да уедет — а что, форс-мажорные обстоятельства!

Если в номере сейфа нет, пользуйтесь сумкой или чемоданом с кодовым замком, непременно закрывайте их при выходе из номера. Выше мы говорили о доверии к работникам отеля, ну так вот — к уборщикам это относится не вполне, чаще всего таких людей набирают на улице случайно и, если они ненавязчиво так позаимствуют чуть-чуть денег из бумажника под матрасом (именно часть, а не всё), то доказать потом что-то будет практически невозможно — ведь никто этих денег не видел.

Но тем не менее, постарайтесь деньги и ценные вещи в сумках не хранить: ведь туда полезут в первую очередь!

Не берите при выходе из гостиницы больше наличных, чем нужно, пользуйтесь и пластиковой картой. Определите необходимую сумму на день и берите эту сумму с собой каждый день. А на «излишки» денег падки грабители, если увидят в руках достаточно много денежных купюр.

Если едете в город, где ситуация тяжёлая и криминальная, то заботьтесь о безопасности максимально сильно — застёгивающиеся и скрытые карманы. Не носите с собой денег в сумочках — бывает, что их срывают и отбирают.

Пляжное воровство также очень популярно среди воришек. Оставляйте кого-либо около ваших ценных вещей, обязательно знакомых вам людей. А лучше всего — отправляйтесь на пляж с минимумом денег и ценных вещей.

Если вас всё-таки грабят, отдайте ценности, ибо жизнь и здоровье дороже. Но при следовании приведённым выше советам вероятность такого исхода дела и потери будут минимальны. Удачи!I. Общие положения / КонсультантПлюс

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Предприятия, объединения, организации и учреждения (в дальнейшем — предприятия) независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков (далее — банках).

2. Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.

3. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денег предприятиями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

4. Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке.

5. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками, по согласованию с руководителями предприятий. При необходимости лимиты остатков касс пересматриваются.

6. Предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Наличные деньги могут быть сданы в дневные и вечерние кассы банков, инкассаторам и в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятиям связи для перечисления на счета в банках на основе заключенных договоров.

7. Предприятия, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот (в последующем — оплата труда), закупку сельскохозяйственной продукции, скупку тары и вещей у населения.

Предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда.

8. Выдача денег из выручки одних предприятий, имеющих постоянную денежную выручку, на нужды других допускается в отдаленных местностях, где нет банков, на основе договора между предприятиями по согласованию с банками, обслуживающими эти предприятия.

9. Предприятия имеют право хранить в своих кассах наличные деньги, сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3 рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, — до 5 дней), включая день получения денег в банке.

10. Выдача наличных денег под отчет производится из касс предприятий.

При временном отсутствии у предприятий кассы разрешается выдавать по согласованию с банком кассирам предприятий или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка.

11. Предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геолого-разведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

12. Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

лучших мест для хранения вашего чрезвычайного фонда Июль 2021 г. — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Скорее всего, вы столкнулись с жизненными событиями или препятствиями, которые можно отнести к категории чрезвычайных ситуаций. Это события, которые застают вас врасплох и обычно имеют финансовые последствия. Чрезвычайная ситуация может быть такой же простой, как поломка печи, или проблема со здоровьем, которая перевернет ваш мир с ног на голову.

Хотя мы не можем предсказать следующую чрезвычайную ситуацию, мы можем к ней подготовиться. Создание чрезвычайного фонда — идеальный способ справиться с потенциальными финансовыми последствиями чрезвычайных ситуаций. Но где лучше всего хранить запасы средств на случай чрезвычайной ситуации? Хотя вы можете просто открыть новую учетную запись в местном или онлайн-банке, есть и другие варианты, которые следует рассмотреть.

В этой статье мы рассмотрим, что такое аварийный фонд и почему он так важен, в том числе, сколько вам следует откладывать, и пять лучших вариантов того, где держать свой аварийный фонд.

Что такое чрезвычайный фонд?

Чрезвычайный фонд — это деньги, которые вы откладываете отдельно от других сбережений. Он поможет вам справиться с неожиданными жизненными событиями. Чрезвычайные ситуации могут принимать форму непредсказуемых расходов, например, поломки вашего автомобиля. Они также могут выражаться в неожиданной потере дохода, например, в случае смены работы или неполучения ожидаемого бонуса.

Слово «чрезвычайная ситуация» вызывает разные образы в зависимости от того, кто вы. Однако чрезвычайный фонд следует использовать только в случае действительно чрезвычайных ситуаций.Это не резервный денежный счет или отпускной фонд. Если вы попадете в автомобильную аварию, это может вызвать срочную потребность в денежных средствах. Или чрезвычайными ситуациями могут быть неожиданные посещения больницы, ремонт дома, потеря работы или смерть члена семьи. Суть? Чрезвычайные ситуации не избирательны. Они случаются со всеми.

Сколько вы должны сэкономить в своем чрезвычайном фонде?

На этот вопрос не существует однозначного и универсального ответа. Большинство экспертов говорят, что можно сэкономить от трех до шести месяцев расходов.Однако, в зависимости от вашего дохода, это может быть много денег, чтобы сэкономить. Кроме того, в зависимости от того, насколько хорошо вы планируете свои финансы, экономия шести месяцев на расходах может занять значительное время.

Лучшим вариантом может быть создание стартового фонда на случай чрезвычайных ситуаций, а затем работа над более долгосрочным планом. Хороший стартовый фонд может составлять 1000 долларов, который покроет многие чрезвычайные ситуации, с которыми вы можете столкнуться. Затем работайте над добавлением денег в свой чрезвычайный фонд как часть вашего общего финансового плана, наряду с инвестициями, выходом на пенсию и другими финансовыми целями.

Если у вас есть долг, лучше работать над его погашением, чем создавать более крупный чрезвычайный фонд. Будь то кредитные карты, студенческие ссуды или что-то еще, иметь долги — это ваша чрезвычайная ситуация. Сберегать на будущие финансовые проблемы не так много смысла, когда есть текущая проблема, которую необходимо решить.

Где лучше всего хранить чрезвычайный фонд?

Когда придет время создавать свой аварийный фонд, где лучше всего его хранить? Лучше всего держать свой чрезвычайный фонд отдельно от других банковских счетов.Вы хотите, чтобы ваш чрезвычайный фонд был доступен на случай, если вам понадобится быстрый доступ к нему. И все же вы также хотите, чтобы до них не было слишком удобно добраться, чтобы у вас не возникло соблазна окунуться в эти средства, когда в этом нет необходимости.

Вот некоторые из лучших вариантов для создания вашего чрезвычайного фонда.

1. Высокодоходный сберегательный счет

Открытие высокодоходного сберегательного счета для создания чрезвычайного фонда имеет большой смысл. Почти все высокодоходные счета можно найти в онлайн-банках.Однако вы не можете пойти в обычный банк для снятия средств. Вам потребуется другой банковский счет для перевода денег на высокодоходный сберегательный счет и обратно. Это может вызвать задержку в получении средств в случае возникновения чрезвычайной ситуации.

С учетом сказанного, высокодоходный сберегательный счет по-прежнему достаточно доступен и позволяет получать более высокую процентную ставку, чем традиционный сберегательный счет. Ведущие высокодоходные счета зарабатывают от 0,50% до 0,81% годовой процентной доходности (APY), в зависимости от размера вашей учетной записи и других факторов.

Ряд онлайн-банков предлагают высокодоходные сберегательные счета.

При открытии сберегательного онлайн-счета важно смотреть на ставки, а также обращать внимание на любые комиссии, другие предлагаемые льготы и правила, касающиеся снятия средств.

2. Счет денежного рынка

Счета денежного рынка аналогичны высокодоходным сберегательным счетам. Хотя оба они зарабатывают более высокий APY, чем традиционные банковские счета, они отличаются друг от друга. Счета денежного рынка иногда поставляются с дебетовой картой и возможностью выписки чеков, что делает их более удобными, особенно в крайнем случае.

Еще одно отличие, которое может повлиять на ваше решение о том, где хранить деньги, заключается в том, что для открытия счета на денежном рынке обычно требуется больший минимальный депозит. Некоторые банки устанавливают многоуровневые процентные ставки на основе остатков на счетах.

Вы можете открыть счет денежного рынка в большинстве местных банков, а также в онлайн-банках. Вы можете найти более высокие ставки в Интернете. Онлайн-банки могут предложить более выгодные ставки, поскольку у них нет всех накладных расходов, с которыми сталкиваются традиционные банки. Что бы вы ни выбрали, убедитесь, что вы понимаете, как быстро получить доступ к своим средствам, если это необходимо.

Как и в случае со сберегательными счетами, федеральный закон ограничил количество снятий или переводов, которые вы можете сделать со счета денежного рынка, до шести в месяц. Несмотря на то, что это требование Положения D было изменено в 2020 году, вы, вероятно, столкнетесь с комиссией от вашего банка или кредитного союза, если вы превысите этот лимит. Однако, если ваш счет денежного рынка используется только в случае крайней необходимости, это не должно быть проблемой.

3. Депозитный сертификат

Депозитные сертификаты (CD) — еще одна возможность для вашего резервного фонда.Они отличаются от других вариантов в этом списке, потому что требуют, чтобы вы держали деньги на счете в течение определенного периода времени в обмен на получение гарантированной нормы прибыли. Это может быть от месяца до пяти и более лет. Когда срок истечет, вы сможете получить доступ к своим первоначальным средствам и любым заработанным процентам. CD обычно приносят более высокую процентную ставку, чем другие банковские счета.

Получение более высокого APY — это здорово, но есть некоторый риск, если ваш чрезвычайный фонд будет привязан к компакт-диску.Что делать, если вы столкнетесь с чрезвычайной ситуацией до того, как ваш компакт-диск полностью созреет? Вы все еще можете снять деньги с компакт-диска в течение этого времени, но в большинстве случаев вам придется заплатить штраф за досрочное снятие. Некоторые банки взимают фиксированную плату, в то время как другие могут взимать процент от процентов, заработанных на вашем компакт-диске.

Необходимость платить комиссию — не идеальный вариант и может помешать выбору учетной записи, приносящей более высокие проценты. В некотором смысле, это похоже на азартную игру относительно того, столкнетесь ли вы с какими-либо чрезвычайными ситуациями в течение этого периода времени.Есть несколько компакт-дисков без штрафов, но вам нужно прочитать мелкий шрифт, чтобы убедиться, что функция без штрафов не привязана к конкретным обстоятельствам, например, к потере работы.

Один из способов обойти это — создать так называемую лестницу компакт-дисков. Это включает в себя пролистывание нескольких компакт-дисков с разной длительностью терминов. Это позволяет вам зарабатывать по более высокой ставке, оставляя доступной часть вашего чрезвычайного фонда. У вас может быть один компакт-диск сроком на 3 месяца, другой — на 12 месяцев, третий — на 18 месяцев и так далее.

Физические лица могут открыть счет CD практически в любом банке. Есть также онлайн-банки, которые предлагают компакт-диски с более выгодными ставками или более выгодными условиями. Для некоторых компакт-дисков есть требования к минимальному депозиту, а для других — нет.

4. Традиционный банковский счет

Если идея хранить свои деньги на онлайн-счете или хранить их на привязи в течение длительного времени не кажется идеальной, вы всегда можете сохранить свой чрезвычайный фонд на традиционном текущем или сберегательном счете в обычном банке.Вы не заработаете столько процентов, но у вас есть душевное спокойствие, которое исходит от того, что вы можете получить доступ к своим средствам практически сразу в любое время.

Один из рисков, связанных с этой стратегией, заключается в том, что хранение вашего чрезвычайного фонда на традиционном банковском счете может привести к снятию денег, когда это не является действительно чрезвычайной ситуацией. Чтобы бороться с этим, вы можете открыть счет в другом банке, чем другие ваши текущие и сберегательные счета. Это может, по крайней мере, добавить определенную степень сложности, которая может помочь вам не вывести средства, когда вы не столкнулись с реальной чрезвычайной ситуацией.

5. Индивидуальный пенсионный счет Рота

Необходимо внести деньги на инвестиционный счет вместо того, чтобы держать более традиционный чрезвычайный фонд. Даже банковские счета, приносящие высокие проценты, не поспевают за растущей инфляцией. Вложение ваших денег в Roth IRA, вероятно, принесет больше денег в долгосрочной перспективе.

Хранение вашего чрезвычайного фонда в Roth IRA может быть связано с риском потери стоимости. Выбор более консервативных вариантов инвестирования может помочь снизить риск потери.

Вы можете снять свои взносы со своего Roth IRA в любое время без штрафных санкций. За снятие прибыли могут возникнуть налоговые последствия и штрафы за досрочное снятие.

Почему так важно иметь чрезвычайный фонд?

Чрезвычайные ситуации случаются. Это факт жизни. Вы не создаете чрезвычайный фонд на случай чрезвычайной ситуации. Вы делаете это, потому что хотите быть готовы , когда это произойдет . Наличие резервного фонда дает несколько преимуществ, в том числе две важные функции:

- Предоставляет финансовую помощь в случае поломки, несчастного случая или проблемы со здоровьем, потери дохода или другой чрезвычайной ситуации.

- Это дает вам душевное спокойствие.

Наличие фонда на случай чрезвычайной ситуации поможет вам не быть застигнутыми врасплох или неподготовленными к жизненным перипетиям. Во время кризиса вы можете сосредоточить свое внимание на проблеме, не беспокоясь о финансовых проблемах. Без чрезвычайного фонда вам остается пытаться выяснить, как заплатить за то, на что вы не откладывали, что может привести к принятию неверных финансовых решений, например, взятие долга, чтобы потратить деньги, которых у вас нет.

Идеальный фонд на случай чрезвычайной ситуации — это тот, который дает вам душевное спокойствие, зная, что вы готовы к большинству штормов, с которыми вы можете столкнуться в жизни.Это может быть месячный доход или расходы на проживание от шести до восьми месяцев. Дело в том, что вам больше всего нравится.

7 мест, где можно сэкономить дополнительные деньги, в зависимости от ваших целей

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.Условия распространяются на предложения, перечисленные на этой странице. Прочтите наши редакционные стандарты.

- Лучшее место для экономии денег зависит от ваших краткосрочных и долгосрочных финансовых целей.

- Высокодоходные сберегательные счета, счета денежного рынка и компакт-диски помогают получать высокие процентные ставки.

- Чтобы накопить на пенсию, рассмотрите возможность открытия счета IRA или спонсируемого работодателем, например 401 (k).

- Лучшие высокодоходные сберегательные счета в разделе «Выбор инсайдеров» »

У вас есть лишние деньги, и вы не знаете, что с ними делать.Куда лучше вложить деньги, чтобы они были максимально полезными?

У вас есть несколько вариантов, где сэкономить, как на ближайшее, так и на далекое будущее.

Вы можете решить использовать любой или все из этих инструментов экономии. Но вы также можете решить, что на данный момент подходят всего два или три. Например, если вы не накопили денег на черный день, было бы неплохо открыть высокодоходный сберегательный счет, прежде чем погрузиться в инвестирование.

Вот различные места, где вы можете сэкономить деньги, в зависимости от того, на что вы хотите, чтобы ваши деньги достигли.

Где сэкономить деньги для каждой цели

Наилучшее место для экономии зависит от множества факторов. Но вот общие практические правила, где можно делать сбережения:

- Текущие счета: лучше всего подходят для предстоящих покупок, таких как аренда или ночь с друзьями

- Высокодоходные сберегательные счета: лучше всего подходят для высоких процентных ставок и низких минимальных депозитов

- Счета денежного рынка: лучше всего подходят для высоких процентных ставок, высоких минимальных депозитов и более легкого доступа к вашим деньгам

- Депозитные сертификаты: лучше всего подходят для фиксированных процентных ставок и денег, которые вам не нужно использовать немедленно

- Индивидуальные пенсионные счета: Лучше всего, если вы хотите накопить на пенсию и а) у вас нет спонсируемой работодателем учетной записи с соответствующим совпадением, или б) вам нужны дополнительные пенсионные сбережения вместе со счетом вашей компании

- Пенсионные счета, спонсируемые работодателем: Лучше, если вы хотите накопить на пенсию, и ваша компания будет соответствовать вашим взносам

- Другие типы инвестиций: Лучшее для диверсификации вашего портфеля

Продолжайте читать, чтобы узнать больше о е любой вид сберегательного инструмента и подходит ли он вам.

1. Текущий счет

Текущий счет — не лучший инструмент для экономии денег на будущие цели. Вы не заработаете много процентов, а хранение ваших сбережений и трат в одном и том же месте может вызвать соблазн потратить больше, чем вы ожидали.

Связанные Вот лучшие текущие счета, доступные прямо сейчасНо может быть несколько причин, чтобы положить дополнительные деньги на текущий счет.Возможно, вам понадобится больше наличных при проверке, если вы беспокоитесь об овердрафте или если ваш банк взимает с вас ежемесячную плату за несоблюдение минимального остатка на вашем счете. Или вы можете просто почувствовать, что вам нужно больше передышки в целом.

Есть также некоторые проверочные счета с солидными вознаграждениями, которые платят высокие процентные ставки. Эти типы учетных записей делают более выгодным поддержание более высокого баланса, чем обычные. проверка учетных записей .Но если ваша основная цель — получение высокой ставки, вы можете выбрать тип сберегательного счета.

2. Высокодоходный сберегательный счет

Многие крупные национальные банки — например, Chase, Bank of America или Wells Fargo — предлагают сберегательные счета, но почти ничего не платят в виде процентных ставок.

Связанные Лучшие высокодоходные сберегательные онлайн-счета января 2021 годаВысокодоходный сберегательный счет дает значительно более высокие ставки, чем обычные сберегательные счета, и большинство из них не взимают ежемесячную плату за обслуживание.Ты можешь найти высокодоходные сберегательные счета в онлайн-банки например, Ally, Discover и Capital One 360.

Высокодоходный сберегательный счет — хорошее место, чтобы сэкономить деньги, к которым может потребоваться быстрый доступ, потому что вам просто нужно перевести деньги на текущий счет.Обычно вы можете снимать деньги до шести раз в месяц без штрафных санкций, но большинство банков отменили или расширили это правило во время пандемии коронавируса.

3. Счет денежного рынка

Многие национальные традиционные банки предлагают счета денежного рынка , но вы можете открыть его в онлайн-учреждении. Как и на высокодоходных сберегательных счетах, на онлайн-счетах денежного рынка взимается более высокая ставка и редко взимается ежемесячная плата за обслуживание.

Однако есть несколько ключевых различий между высокодоходными сберегательными счетами и счетами денежного рынка.

Связанные Вот лучшие счета денежного рынка на январь 2021 годаСчета денежного рынка часто дают даже лучшие ставки, чем высокодоходные сберегательные счета, хотя это зависит от банка. Первые обычно требуют более высоких начальных депозитов, обычно несколько тысяч долларов — но опять же, это будет зависеть от того, какое учреждение вы выберете.

Если вы можете позволить себе начальный депозит, счет денежного рынка может быть даже более удобным местом для хранения вашего чрезвычайного фонда, чем высокодоходный сберегательный счет. Счета денежного рынка обычно отправляют вам дебетовую карту и / или бумажные чеки, что означает, что вы можете снимать деньги без необходимости сначала переводить деньги на текущий счет.

4. Депозитный сертификат (CD)

Связанный Лучшие ставки CD января 2021 годаКогда вы открываете компакт-диск, вы выбираете срок, например шесть месяцев, два года или пять лет.Вы вкладываете деньги в CD на весь срок и получаете фиксированную процентную ставку. Это означает, что ваша ставка не может измениться после открытия счета, в отличие от высокодоходных сберегательных счетов или счетов денежного рынка.

Компакт-диск, вероятно, не лучшее место для хранения вашего чрезвычайного фонда, потому что вы заплатите штраф за снятие денег до истечения срока. Но если вы ожидаете, что в ближайшие несколько лет вам понадобятся деньги, вы можете предпочесть компакт-диск рискованным инвестициям, таким как фондовый рынок.

5. Индивидуальный пенсионный счет

Сопутствующие Это лучшие учетные записи IRA, доступные прямо сейчасНакопление на пенсию — важный шаг в достижении и поддержании финансового здоровья.IRA помогает вам откладывать на пенсию отдельно от вашего работодателя. Эти учетные записи полезны, если ваша работа не предусматривает пенсионного плана или если вы уже сделали сбережения у своего работодателя, но хотите получить дополнительные пенсионные сбережения.

Существует два основных типа IRA: традиционный IRA и IRA Рота.

При использовании традиционной IRA вы не платите налоги сейчас, но вы платите налоги, когда снимаете средства позже. Roth IRA заставляет вас платить налоги сейчас, но не тогда, когда вы снимаете деньги.

У каждого типа IRA и у IRA в целом есть свои плюсы и минусы по сравнению с другими пенсионными сберегательными счетами.В целом, они рассматриваются как отличный способ сэкономить на будущее. Просто помните, что эти деньги предназначены для использования во время выхода на пенсию, если только у вас нет выдающихся обстоятельств, которые побудили бы вас забрать средства раньше.

Связанные Лучшие пенсионные планы для использования в 2021 годуТип вашего пенсионного счета, спонсируемого работодателем, зависит от того, в каком бизнесе вы работаете.Например, у вас может быть либо традиционный 401 (k), либо Roth 401 (k) с частной компанией, 403 (b) с некоммерческим бизнесом или 457 (b) с правительством. Каждый тип учетной записи имеет свои правила и налоговые льготы.

Вы задаетесь вопросом, следует ли вам начать экономить с IRA или с вашей учетной записи, спонсируемой работодателем? В идеале ответ — «оба». Но если вы чувствуете, что у вас достаточно денег только для того, чтобы начать экономить на одном или другом, вот один простой совет для принятия решения:

Соответствует ли ваша компания вашим взносам? Например, ваш работодатель может перечислять 100% ваших взносов на ваш 401 (k), вплоть до 3%.Таким образом, если вы кладете 3% от каждой зарплаты в свой 401 (k), ваш работодатель также вносит 3%.

Если компания совпадает с вашими взносами, вы, вероятно, захотите положить на свой счет хотя бы ту сумму, которая будет соответствовать им, если это возможно. Таким образом, вы в основном получаете бесплатные деньги на пенсию.

7. Прочие инвестиции

IRA и 401 (k) s — хорошие инструменты для инвестирования в акции, облигации и фонды. Но вы можете захотеть изучить и другие типы инвестиций, особенно если вы хотите диверсифицировать свой портфель или достичь определенных целей.

Например, вы можете решить открыть сберегательный счет для здоровья. HSA — это инвестиционный счет, который может помочь вам накопить средства на пенсию, но вы также можете использовать деньги специально для медицинских и медицинских расходов.

Или вы можете инвестировать в недвижимость. Есть несколько способов инвестировать в недвижимость, включая покупку дома и сдачу его в аренду арендаторам или инвестирование в группу инвестиций в недвижимость (REIG).

У вас может быть четкое представление о ваших целях и местах, где лучше всего сэкономить.Но если вы сомневаетесь, какой путь выбрать, подумайте о том, чтобы обратиться к финансовому консультанту. Они могут поговорить с вами о ваших краткосрочных и долгосрочных финансовых целях и о лучших способах их достижения.

Лаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

Где хранить деньги, которые понадобятся вам через 5 лет или меньше, согласно CFP

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны. Условия распространяются на предложения, перечисленные на этой странице. Прочтите наши редакционные стандарты.

Как специалист по финансовому планированию, я не просто помогаю людям инвестировать в долгосрочной перспективе. Моим клиентам от 30 до 40 лет, и они хотят наслаждаться своей жизнью сейчас, а не просто надеяться, что смогут делать то, что для них наиболее важно, после выхода на пенсию.

Из-за этого нам нужно понимать не только то, что им нужно откладывать на пенсию, но и то, что им нужно делать с деньгами, в которых они нуждаются, гораздо раньше — например, в ближайшие несколько лет.

Где хранить деньги, которые вы планируете использовать через 5 или менее лет

Деньги, которые могут вам понадобиться через пять или менее лет, обычно включают деньги в ваш фонд на случай чрезвычайных ситуаций. Это может составлять от трех до шести месяцев расходов и действует как резерв, который вы можете использовать для покрытия непредвиденных расходов (например, счет за медицинское обслуживание или ремонт дома) или непредвиденных обстоятельств (например, потеря работы).

Деньги, которые вам понадобятся через пять лет или меньше, также включают в себя то, что вам нужно для финансирования краткосрочных целей, планов или проектов.Это могут быть деньги, которые вы хотите накопить для открытия нового бизнеса в этом году, первоначальный взнос за дом или большое кругосветное путешествие, которое вы хотите совершить, прежде чем купить этот дом.

Какой бы ни была причина, по которой вам понадобятся наличные в ближайшем будущем, их следует хранить в надежном месте, к которому вы можете легко получить доступ, когда они вам понадобятся. Вот несколько вариантов экономичных автомобилей, которые стоит рассмотреть.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — отличный вариант для больших денежных сумм, которые вам нужно хранить в безопасности, но которые вам также могут потребоваться в любое время.Это делает эти счета хорошим домом для средств на случай чрезвычайных ситуаций.

Вы можете получить свои деньги в любое время, когда они вам понадобятся, что является важной особенностью любого счета, на который вы кладете деньги, чтобы защитить вас от неожиданностей. Эти счета также обеспечивают более высокую доходность, чем обычный сберегательный счет, и онлайн-банки часто предлагают лучшие цены.

Депозитные сертификаты (или компакт-диски)

Это еще один тип сберегательного счета, который обычно предлагает более высокую процентную ставку, чем ваш стандартный вариант сбережений в традиционном банке.Но в отличие от высокодоходные сберегательные счета , депозитные сертификаты (компакт-диски) не позволяют вам получить доступ к своим деньгам в любое время.

Когда вы используете компакт-диск, вы соглашаетесь оставить свои деньги на счете в течение заранее определенного периода времени. Это срок, и он может варьироваться от нескольких месяцев до нескольких лет.

Чем дольше вы обязуетесь, тем выше процентная ставка, которую вы можете получить.Это положительный момент. Но компромисс — это потеря ликвидность и гибкость. Если вам вдруг понадобятся средства раньше, чем вы думали, вы заплатите штраф за досрочное снятие денег.

Я очень ценю свободу и контроль над своими финансами, поэтому обычно не люблю компакт-диски. Жизнь может быстро измениться, поэтому я лично использую высокодоходные сберегательные счета или такие вещи, как фонды денежного рынка, для моих краткосрочных потребностей в наличных деньгах.

Фонды денежного рынка

В отличие от компакт-дисков и сберегательных счетов, фонды денежного рынка представляют собой тип инвестиций, хотя и с очень, очень небольшим риском и высокой ликвидностью.