Формы бухгалтерской отчётности | Такском

Отчётность организаций делится на статистическую, налоговую и бухгалтерскую (финансовую). В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

Что это и для чего

Бухгалтерская отчётность – это итоговый результат работы бухгалтеров и обобщённая информация о финансовом положении компании. Это также совокупность данных о результатах деятельности предприятия за определённый период времени.

Она невозможна без бухгалтерского учёта – эти понятия всегда идут следом друг за другом. Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Виды бухгалтерской отчётности

Бухгалтерская финансовая отчётность – это своего рода финальный шаг, подытоживающий ведение бухгалтерского учёта. Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Виды бухгалтерской отчётности определяются по таким признакам, как её состав, назначение и используемые в ней данные. Соответственно, виды можно классифицировать исходя из:

1. Сферы, для которой составляется бух документация.

2. Времени, за которое она составляется.

3. Того, кем она будет рассмотрена.

4. Количества данных, что содержит.

По первому признаку – для какой сферы составляется – бухгалтерская финансовая отчётность делится на управленческую и налоговую. Управленческая составляется для руководителей организации – чтобы они знали о состоянии дел в компании и на основании данных, содержащихся в бухгалтерской отчётности, могли принимать рациональные управленческие решения. Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Второй признак – временной – бухгалтерскую классифицирует отчётность на годовую и промежуточную. В годовой прописаны финансовые результаты предприятия за год – соответственно, можно резюмировать об эффективности работы компании за 12 месяцев. Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Из этого вытекает третий признак деления бухгалтерской финансовой отчётности на виды – это назначение использования, то есть то, кем она будет рассмотрена. Здесь идёт деление на внешнюю и внутреннюю. Отчёты внешние готовятся для всего внешнего поля: государственных органов, инвесторов, кредиторов, банков и т. д. Внешние отчёты нужны сотрудникам и руководству самой организации.

Последний признак – количество содержащихся данных – создаёт такие виды бухгалтерской отчётности, как индивидуальные, сводные и консолидированные отчёты. Различия в этих видах следующие. Индивидуальный – говорит о деятельности одной организации. Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Ключевое отличие последних двух видов в том, что сводная составляется в рамках одного собственника, а консолидированная – в рамках нескольких собственников. Сводная отражает совокупные данные по структурам одного предприятия. А консолидированная отражает данные по разным организациям, то есть объединяет самостоятельные структуры в формате одного большого предприятия.

Итак, разобравшись с видами бухгалтерской отчётности, поговорим о её функциях.

Функции бухгалтерской отчётности

Суть учёта бухгалтерского – в сводке показателей за определённый период времени по всем параметрам хозяйственной деятельности компании. Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Вне зависимости от видов и форм бухгалтерской отчётности, ею выполняется определённый список функций, для реализации которых она и составляется. На самом деле, этот перечень включает всего две функции:

На самом деле, этот перечень включает всего две функции:

Информационная. Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Контролирующая. Как руководители и собственники компании, так и госорганы, вкладчики, инвесторы и другие внешние заинтересованные лица могут с помощью отчёта получать информацию об эффективности работы данной компании. На основе полученной информации они могут делать выводы – что поменять в её политике, продолжать ли инвестировать, давать ли кредит, соответствует ли её деятельность закону.

Разобрались с классификацией и функциями, теперь перейдём к рассмотрению форм.

Все формы бухгалтерской отчётности

При оформлении документов для подачи бухгалтерского типа отчётности нужно использовать только законодательно установленные формы таких отчётов.

Для чего нужны формы бухгалтерской финансовой отчётности?

Дело в том, что документы при предъявлении должны быть в стандартизированном виде и отвечать требованиям, которые выставляют государственные контролирующие органы. Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

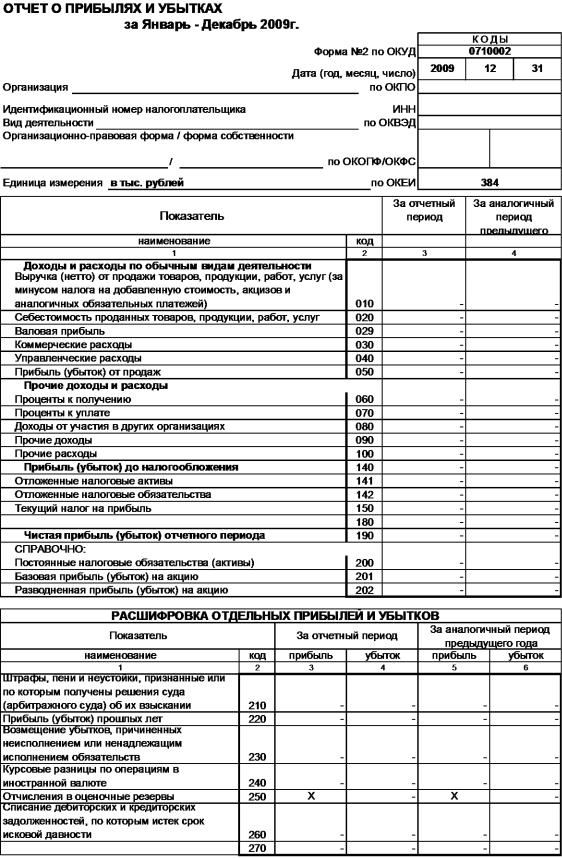

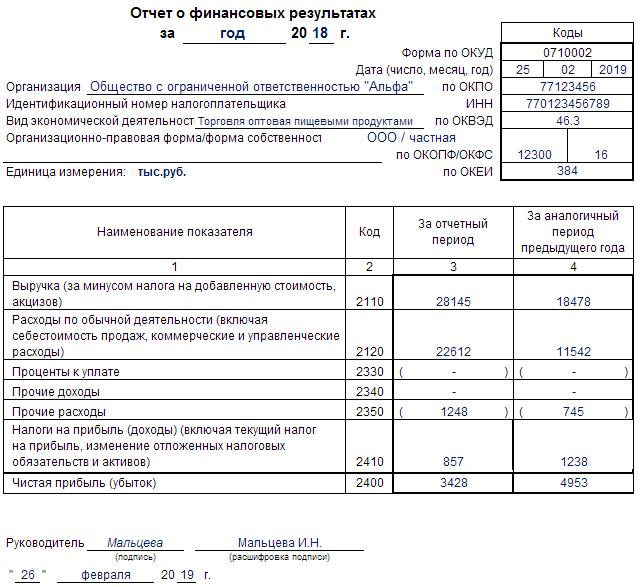

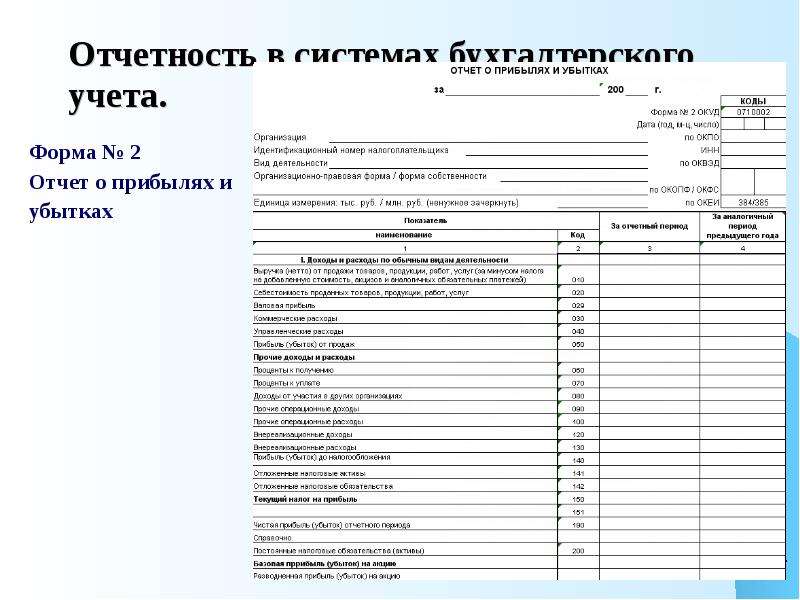

Формы бухгалтерской отчётности утверждены приказом Минфина России от 2.07.2010 № 66н. Этот документ указывает, для отображения каких данных используются те или иные формы. Стоит отметить, что в этот нормативно-правовой акт регулярно вносятся правки и изменения. Так, одно из последних нововведений – переименование отчёта «о прибыли и убытках» в «о финансовых результатах».

Инструкции по заполнению бухгалтерской отчётности утверждены ПБУ 4/99.

Чтобы понять, что и как должно отражаться в документе, изучим все формы бухгалтерской отчётности по отдельности.

Типовые формы бухгалтерской отчётности делятся на основные и дополняющие формы.

Сначала рассмотрим основные формы отчётности бухгалтерского учёта.

Первая из них – это бухгалтерский баланс. Это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

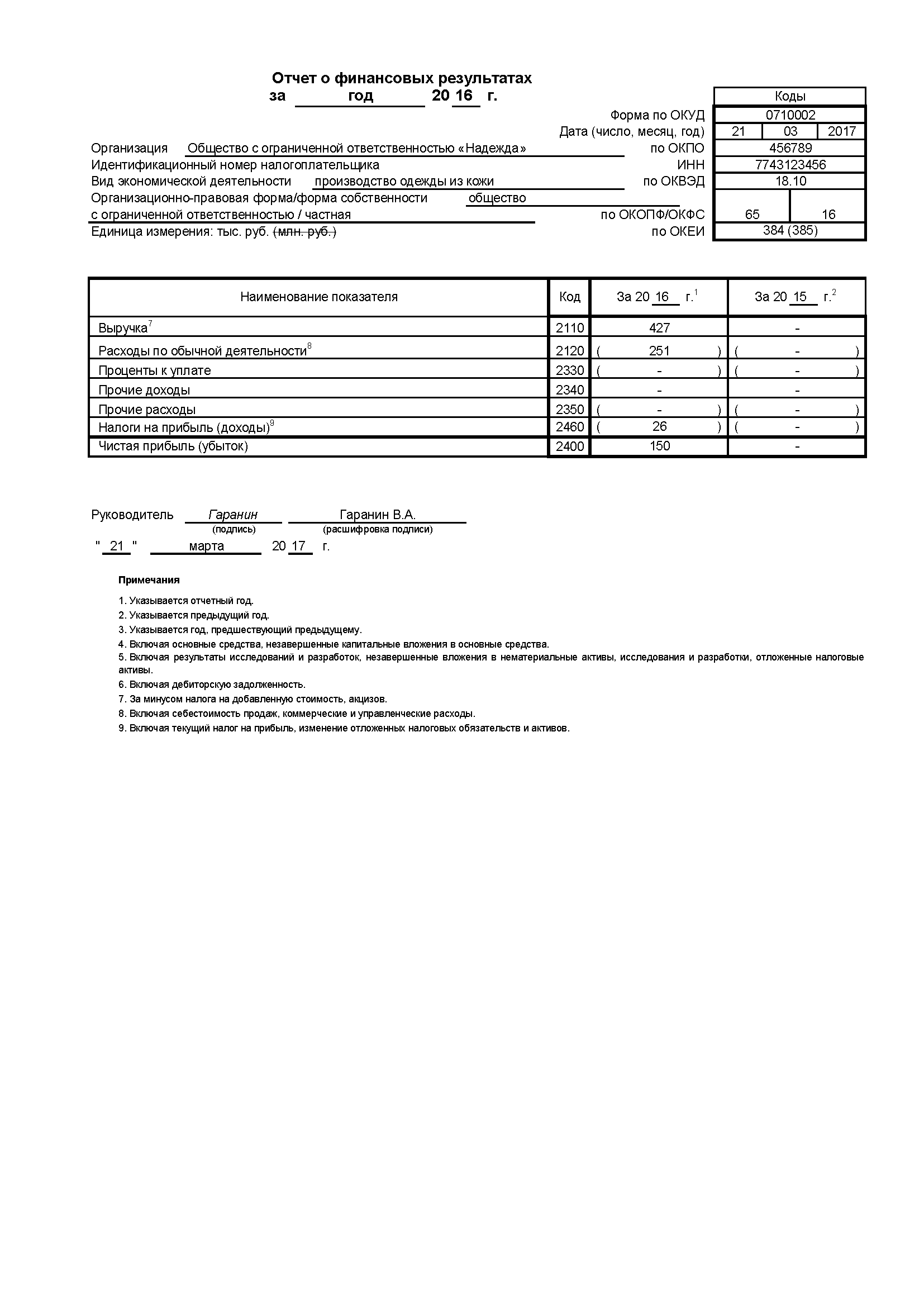

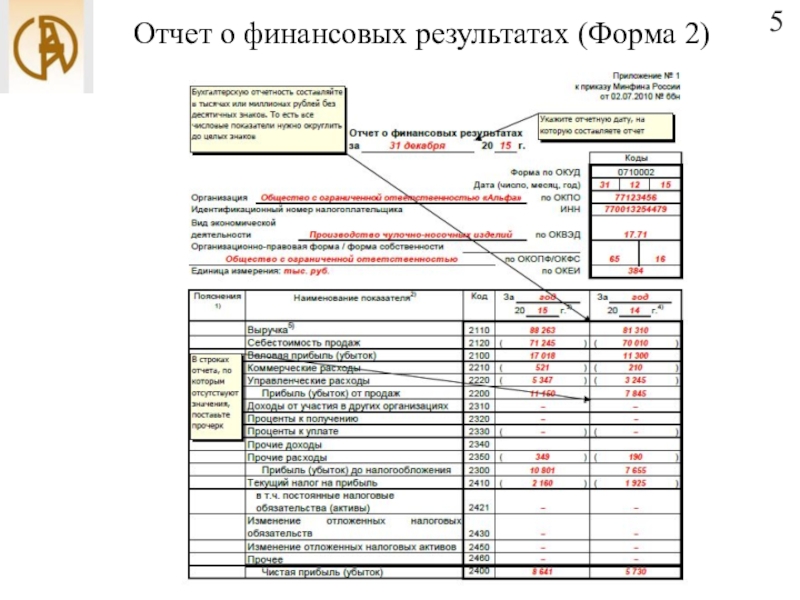

Вторая из основных форм – это отчёт о финансовых результатах (ранее – о прибыли и убытках). Наглядно показывает расходы и доходы компании за отчётный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Вышеописанные типовые формы отчётности – это своего рода «скелет» для составления других документов бухучёта. Для полноценного рассмотрения ситуации со всех сторон нужны дополнительные формы.

Поэтому следующие типовые формы бухгалтерской отчётности имеют уже пояснительный и сопроводительный характер.

Отчёт об изменениях капитала – этот документ поясняет операции, повлёкшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Отчёт о движении денежных средств показывает движение денежных потоков в компании, поступления на счета наряду с их источниками. Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Отчёт о целевом использовании средств (о целевом финансировании) – нужен для отражения данных по использованию полученных средств. На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

Приложение к бухгалтерскому балансу – даёт пояснение по его статьям.

Сдача в госорганы

С 1 января 2020 года произошли некоторые изменения. Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Работая в решениях Такском, при заполнении форм образцы не требуются: сервис подскажет, как нужно заполнять те или иные поля, также есть система проверки на ошибки.

Ещё одно из изменений – в обновлении бухгалтерских бланков. Бланки обновлённой бухгалтерской отчётности утверждены приказом Минфина от 2 июля 2010 г. № 66н (с изменениями от 19 апреля 2019 г.). В сервисах Такском предоставлены только актуальные на сегодняшний день образцы и формы документов. Чтобы вы могли самостоятельно найти образцы бланков, приведём номера форм отчётов по ОКУД:

— Бухгалтерский баланс – ОКУД 0710001;

— О фин. результатах – ОКУД 0710002;

— О целевом использовании средств – ОКУД 0710003;

— Об изменениях капитала – ОКУД 0710004;

— О движении ден. средств – ОКУД 0710005.

средств – ОКУД 0710005.

Также можно скачать бланки документации бухгалтерской на Гарант.ру и КонсультантПлюс.

Сроки сдачи в ИФНС за 2020 год остались стандартными – в течение трёх месяцев с момента окончания отчётного периода, не позднее 31 марта 2021 года.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Финансовая отчетность в учете и планировании с примерами и пояснениями (часть 2) — База знаний Учебного центра BRP ADVICE

Это продолжение статьи про основные формы финансовой отчетности, показывающие состояние компании с трех сторон: прибыли и убытки, движение денежных средств, активы и пассивы. На примере типовых операций показано, как изменяются результаты этих отчетов в различных условиях. Первую часть статьи, в которой дана общая характеристика каждой из форм отчетности, читайте здесь.

Данный обзор построен на принципах управленческого учета и планирования. Вместе с тем, эта статья будет полезна и бухгалтерам, однако необходимо учитывать, что при формировании управленческой отчетности применение ПБУ не является обязательным. Например, для целей планирования мы рекомендуем порядок отражения процентов по кредитам, отличающийся от российских стандартов бухгалтерского учета.

Например, для целей планирования мы рекомендуем порядок отражения процентов по кредитам, отличающийся от российских стандартов бухгалтерского учета.

Примеры типовых операций и их влияние на финансовую отчетность

Далее будут приведены типовые хозяйственные операции производственной компании, и построена финансовая отчетность: отчет о прибылях и убытках, баланс, отчет о движении денежных средств.

Три формы финансовой отчетности между собой взаимосвязаны. Во-первых, отчет о движении денежных средств и активы баланса. В отчете о движении денежных средств рассчитывается чистое изменение денежных средств за период (прирост или снижение остатков денежных средств), а также указываются остатки на начало и на конец периода. В балансе на дату начала и конца периода будут такие же остатки, а разница между остатками на начало и на конец периода будет эквивалентна чистому изменению денежных средств.

Во-вторых, отчет о прибылях и убытках связан с пассивами баланса. Правда, в данном случае взаимосвязь немного сложнее. В пассивах баланса отражается размер нераспределенной прибыли на начало и на конец периода. В отчете о прибылях и убытках – чистая прибыль за период. Если компания не проводит распределение чистой прибыли, то прирост нераспределенной прибыли в балансе будет равен чистой прибыли. Однако если компания проводит распределение прибыли, то изменение нераспределенной прибыли в балансе будет отличаться от чистой прибыли периода на сумму распределений.

В пассивах баланса отражается размер нераспределенной прибыли на начало и на конец периода. В отчете о прибылях и убытках – чистая прибыль за период. Если компания не проводит распределение чистой прибыли, то прирост нераспределенной прибыли в балансе будет равен чистой прибыли. Однако если компания проводит распределение прибыли, то изменение нераспределенной прибыли в балансе будет отличаться от чистой прибыли периода на сумму распределений.

Взаимосвязь между тремя формами финансовой отчетности, а также выполнение главного балансового равенства должно выполняться во всех случаях без исключения. Схематически связь между формами финансовой отчетности изображена на рисунке ниже.

Рис. Взаимосвязь между формами финансовой отчетности

Входящие остатки

В нашем примере у предприятия входящие остатки сформированы за счет уставного капитала. В прошлом периоде был внесен уставный капитал на сумму 777 денежных единиц, весь уставный капитал сформирован материалами. Других операций в предыдущем периоде не было.

Эта операция произошла в прошлом периоде, поэтому в балансе отражены остатки материалов на складах и уставный капитал на начало периода. Таким образом, активы и пассивы баланса составляют по 777 денежных единиц, балансовое равенство выполняется.

Так как другие операции пока не произошли, остатки на конец периода равны остаткам на начало периода.

На отчет о прибылях и убытках и отчет о движении денежных средств эта операция не влияет.

Влияние этой операции на финансовую отчетность изображено на рисунке ниже.

Рис. Влияние входящих остатков на финансовую отчетность

Получение выплаты по кредиту со сроком погашения более 1 года

Для того чтобы приобрести производственное оборудование, компания привлекает кредит на сумму 600 денежных единиц. Срок возврата кредита более одного года, это означает, что задолженность по кредиту должна учитываться в составе долгосрочных обязательств.

В тот момент, когда компания получила выплату по кредиту, у нее появляется положительный денежный поток, а именно, приток по финансовой деятельности. Таким образом, эта операция отражается в отчете о движении денежных средств. В результате в отчете о движении денежных средств получается чистое изменение денежных средств 600 денежных единиц, остатки на начало периода отсутствовали, сальдо на конец периода составляет 600 денежных единиц.

Таким образом, эта операция отражается в отчете о движении денежных средств. В результате в отчете о движении денежных средств получается чистое изменение денежных средств 600 денежных единиц, остатки на начало периода отсутствовали, сальдо на конец периода составляет 600 денежных единиц.

Точно такие же остатки денежных средств, 0 на начало периода и 600 на конец, отражаются и в активах баланса. В пассивах баланса указывается задолженность по долгосрочным кредитам и займам. Главное балансовое равенство выполняется. Взаимосвязь между балансом и отчетом о движении денежных средств прослеживается.

В отчете о прибылях и убытках операция по привлечению кредита не отражается. Это значит, что и погашение тела долга не должно отражаться в отчете о прибылях и убытках.

Влияние получения выплаты по кредиту на финансовую отчетность изображено на рисунке ниже.

Рис. Влияние получения выплаты по кредиту на финансовую отчетность

Приобретение, оплата и монтаж оборудования

Компания приобретает, оплачивает и вводит в эксплуатацию оборудование для производства продукции. Стоимость оборудования составила 600 денежных единиц.

Стоимость оборудования составила 600 денежных единиц.

Когда компания оплачивает оборудование, формируется денежный поток по инвестиционной деятельности. Этот денежный поток отражается в соответствующем разделе отчета о движении денежных средств. В итоге получается чистое изменение денежных средств равное 0 (до этого было плюс 600, которые полностью ушли на расчеты за оборудование).

В балансе остатки денежных средств также уменьшаются до 0. Кроме того, в составе активов появляется остаток основных средств на конец периода, который составляет 600 денежных единиц. Таким образом, сумма активов баланса не изменяется, просто меняется структура активов, их материально-вещественная форма. Пассивы баланса не изменяются. Главное балансовое равенство выполняется.

В отчете о прибылях и убытках никаких изменений не происходит. Это связано с тем, что стоимость основных средств отражается в отчете о прибылях и убытках через амортизацию.

Взаимосвязь финансовых отчетов сохраняется. Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию изображено на рисунке ниже.

Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию

Использование материалов для производства продукции

Компания использовала имевшиеся материалы для производства продукции. Стоимость использованных материалов составляет 500 денежных единиц. Акты выпуска готовой продукции пока не оформлены.

Пока материалы не превратились в готовую продукцию, они формируют стоимость незавершенного производства. В активах баланса происходит перераспределение остатков активов на конец периода. На 500 денежных единиц снижаются остатки материалов и увеличиваются остатки незавершенного производства. Главное балансовое равенство выполняется.

В отчете о движении денежных средств эта операция не отражается, так как она пока не формирует денежных потоков.

В отчете о прибылях и убытках эта операция также не отражается.

Взаимосвязь финансовых отчетов сохраняется. Влияние на финансовую отчетность использования материалов для производства продукции изображено на рисунке ниже.

Обратите внимание, что материальные затраты на производство выпущенной продукции в дальнейшем сформируют себестоимость проданных товаров, уменьшат маржинальный доход и EBITDA.

Рис. Влияние на финансовую отчетность использования материалов для производства продукции

Начисление заработной платы производственному персоналу

Сумма заработной платы производственного персонала составила 200 денежных единиц. Обычно такая заработная плата включается в себестоимость продукции. Так как продукция пока не выпущена, то при начислении зарплаты увеличивается стоимость незавершенного производства. Таким образом, активы баланса возрастают на 200 денежных единиц.

Заработная плата еще не выплачена, значит у компании формируется кредиторская задолженность на 200 денежных единиц. Эта задолженность отражается в пассивах баланса.

Главное балансовое равенство выполняется.

В отчете о движении денежных средств эта операция не отражается, потому что еще нет денежного потока. В отчете о прибылях и убытках эта операция не отражается, потому что реализация продукции еще не произошла и, следовательно, себестоимость проданных товаров отражать рано.

Обратите внимание, что EBITDA в дальнейшем будет уменьшаться на сумму заработной платы производственного персонала, а маржинальный доход – не всегда. Теория говорит, что маржинальный доход – это разница между выручкой и соответствующими переменными затратами. Если заработная плата производства имеет сдельную основу, то теоретически маржинальный доход на эту величину нужно уменьшать. Однако на практике маржинальный доход часто не уменьшают на сумму заработной платы. Это связано с тем, что заработная плата является отдельным и достаточно сложным элементом управления.

Влияние на финансовую отчетность начисления заработной платы производства изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления заработной платы производства

Начисление амортизации оборудования

Амортизация производственного оборудования составляет 50 денежных единиц. При начислении амортизации происходит уменьшение остаточной стоимости основных средств на 50 денежных единиц.

Отражение самой суммы амортизации может происходить следующими способами. Первый – сумма начисленной амортизации включается в сумму незавершенного производства. Этот случай мы и рассматриваем. В активах баланса происходит перераспределение остатков на конец периода, валюта баланса пока не меняется.

Альтернативный вариант – это отражение амортизации в отчете о прибылях и убытках напрямую, без распределения на произведенную или проданную продукцию. В таком случае в отчете о прибылях и убытках формируется отдельная статья расходов, что приводит к возникновению убытков (доходов же еще нет). В активах баланса уменьшаются остатки основных средств и появляется отрицательная величина в пассивах. Валюта баланса снижается.

Валюта баланса снижается.

Главное балансовое равенство выполняется в обоих случаях. Амортизация никогда не создает реального движения денежных средств, поэтому в отчете о движении денежных средств не отображается.

Амортизация не влияет ни на размер маржинального дохода, ни на размер EBITDA.

Влияние на финансовую отчетность начисления амортизации изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления амортизации

Выпуск готовой продукции

Завершаем производственный процесс и приходуем готовую продукцию. Все, что было в активах баланса как незавершенное производство, превращается теперь в остатки готовой продукции на складах. Сумма операции 750 денежных единиц. Запомните эту величину, 750 денежных единиц – это себестоимость выпущенной продукции в нашем примере.

Оприходование продукции еще не создает денежных потоков, поэтому на отчете о движении денежных средств эта операция не отражается. Также не формируется пока и расход в отчете о прибылях и убытках, потому что эта продукция не продана.

Валюта баланса не изменяется. Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность выпуска готовой продукции изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность выпуска готовой продукции

Отгрузка товаров покупателям

Вся продукция, выпущенная ранее, отгружается покупателям. Общая сумма отгрузки составляет 1000 денежных единиц. Эта 1000 отражается в составе доходов отчета о прибылях и убытках по строке Выручка от продаж.

Как только в отчете о прибылях и убытках появляется выручка, должна появиться и себестоимость продаж. В нашем примере это те самые 750 денежных единиц, которые сформированы на прошлом этапе.

В результате в отчете о прибылях и убытках получается чистая прибыль 250 денежных единиц. Эта прибыль попадает в пассивы баланса. Пассивы баланса возрастают.

Денежные средства за эту продукцию компания еще не получила, в отчете о движении денежных средств изменений нет. В активах баланса вместо остатков готовой продукции появляется дебиторская задолженность, задолженность покупателей за отгруженную продукцию. Сумма активов возрастает на ту же величину, на которую выросли пассивы. Главное балансовое равенство сохраняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность отгрузки (продажи) покупателям готовой продукции изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность отгрузки (продажи) покупателям готовой продукции

Получение оплаты от покупателей

Покупатели частично погашают задолженность за купленную ими продукцию. Сумма платежа составляет 950 денежных единиц.

Поступление денежных средств от покупателей отражается в составе отчета о движении денежных средств в притоках по операционной деятельности. В отчете о движении денежных средств формируется чистое изменение денежных средств на сумму 950 денежных единиц.

Внутри активов баланса происходит перераспределение остатков на конец периода. Дебиторская задолженность уменьшается, остатки денежных средств возрастают. Главное балансовое равенство выполняется.

Получение оплаты от покупателей не оказывает влияния на отчет о прибылях и убытках. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность оплаты от покупателей изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность оплаты от покупателей

Приобретение материалов

Компания приобретает материалы, которые планирует использовать для производства продукции в следующих периодах. Эти материалы пока не оплачиваются. Стоимость материалов 150 денежных единиц.

Поступление материалов сказывается на размере активов баланса, растет остаток материалов на складах. Так как материалы еще не оплачены, то растут и пассивы баланса, а именно кредиторская задолженность.

Приобретение материалов для использования их в будущих периодах не отражается в отчете о прибылях и убытках. Так как материалы еще не оплачены, то и в отчете о движении денежных средств движений изменений нет.

Главное балансовое равенство сохраняется, взаимосвязь отчетных форм прослеживается.

Влияние на финансовую отчетность приобретения материалов изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность приобретения материалов

Оплата материалов и выплата заработной платы

Компания полностью погашает кредиторскую задолженность, состоящую из задолженности по оплате труда и задолженности перед поставщиками сырья и материалов. В этом случае у компании формируется отток денежных средств на 350 денежных единиц, который отражается в отчете о движении денежных средств в составе операционной деятельности.

В балансе уменьшается остаток денежных средств в активах и кредиторская задолженность в пассивах. Валюта баланса снижается. Главное балансовое равенство выполняется.

В отчет о прибылях и убытках погашение кредиторской задолженности не попадает. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность погашения кредиторской задолженности изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность погашения кредиторской задолженности

Начисление и выплата заработной платы менеджменту

Заработная плата менеджмента составляет 50 денежных единиц. Начисление заработной платы формирует управленческие расходы в отчете о прибылях и убытках. Это ведет к уменьшению чистой прибыли, EBITDA также уменьшается на сумму заработной платы менеджмента, а маржинальный доход остается прежним.

При выплате заработной платы возникает отток денежных средств по операционной деятельности, который отражается в отчете о движении денежных средств.

Таким образом, в активах баланса снижаются остатки денежных средств, а в пассивах баланса уменьшается остаток нераспределенной прибыли. Главное балансовое равенство сохраняется, взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность заработной платы управленческого персонала изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления и выплаты зарплаты менеджмента

Начисление и оплата процентов по кредитам

Компания выплачивает проценты за пользование кредитом, начисленные за отчетный период. Сумма процентов составляет 60 денежных единиц.

Начисленные проценты отражаются в отчете о прибылях и убытках. Они уменьшают чистую прибыль, но не влияют на маржинальный доход и EBITDA.

Уплаченные проценты отражаются в составе отчета о движении денежных средств. В зависимости от принятой учетной политики они могут отражаться в составе операционной или финансовой деятельности. Мы рекомендуем в целях планирования отражать проценты по кредитам в составе финансовой деятельности. Именно это реализовано в нашем примере.

Кроме того, в некоторых случаях проценты могут капитализироваться в стоимости основных средств. Тогда проценты отражаются в составе инвестиционной деятельности отчета о движении денежных средств. Но в этом случае они не включаются в состав процентных расходов в отчете о прибылях и убытках, а увеличивают первоначальную стоимость основных средств в балансе и попадают в отчет о прибылях и убытках через механизм амортизации.

Влияние на финансовую отчетность уплаты процентов по кредитам изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность уплаты процентов по кредитам

Погашение задолженности по кредиту (тело долга)

Компания решает часть денежных средств направить на погашение основной задолженности по кредиту. Сумма погашения составляет 100 денежных единиц.

Погашение долга формирует отток денежных средств по финансовой деятельности и отражается в отчете о движении денежных средств. Следовательно, происходит уменьшение остатков денежных средств, что видно в активах баланса. В это же время снижается и задолженность по телу долга, что видно в пассивах баланса. Таким образом, в результате погашения задолженности по телу долга валюта баланса снизилась. Главное балансовое равенство выполняется.

В отчете о прибылях и убытках погашение долга не отражается точно так же, как и не отражалось привлечение долга.

Взаимосвязь между формами финансовой отчетности прослеживается.

Влияние на финансовую отчетность погашения долга изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность погашения долга

Начисление и уплата налога на прибыль

Компания начисляет и уплачивает налог на прибыль в сумме 28 денежных единиц. Начисление налога отражается в отчете о прибылях и убытках и ведет к уменьшению прибыли. Уплата налога отражается в отчете о движении денежных средств как отток по операционной деятельности.

Уменьшение прибыли сказывается на размерах пассивов баланса, снижение остатков денежных средств – на активах баланса. Валюта баланса уменьшается. Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность налога на прибыль изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность налога на прибыль

Формирование резервного фонда за счет прибыли

Компания принимает решение: часть прибыли направить на формирование резервного фонда. Сумма операции составляет 5 денежных единиц.

Формирование резервного фонда за счет чистой прибыли отражается в дополнительном блоке отчета о прибылях и убытках «Распределение прибыли». В пассивах баланса уменьшается размер нераспределенной прибыли, но увеличивается резервный фонд. Валюта баланса сохраняется на прежнем уровне. Главное балансовое равенство выполняется.

В отчете о движении денежных средств изменений нет, так как данная операция не связана с притоком денежных средств в компанию или оттоком из нее.

Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность формирования резервного фонда изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность формирования резервного фонда

Выплата дивидендов

Компания принимает решение направить часть прибыли на дивиденды. Сумма дивидендов составляет 77 денежных единиц.

Начисление дивидендов приводит к уменьшению суммы нераспределенной прибыли в отчете по распределению прибыли, а также к снижению ее остатка в пассивах баланса.

Выплата дивидендов отражается в отчете о движении денежных средств в оттоках по финансовой деятельности. Выплата дивидендов сказывается на размере активов и приводит к уменьшению валюты баланса.

Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность выплаты дивидендов изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность выплаты дивидендов

Резюме

Три главные формы финансовой отчетности – это баланс, отчет о движении денежных средств и отчет о прибылях и убытках. Между этими формами отчетности всегда существует взаимосвязь: отчет о движении денежных средств связан с активами баланса, отчет о прибылях и убытках – с пассивами. Главное балансовое равенство, соответствие размера активов и пассивов, должно всегда выполняться.

Каждый раз при отражении операции в учете или при планировании какой-то операции представьте себе триаду финансовой отчетности и то, как эта операция повлияет на каждую из форм отчетности.

Используйте эти взаимосвязи для того, чтобы проверять полноту и правильность вашего учета и планирования.

Что изучить далее

Кассовый метод учета и метод начисления.

Финансовое положение предприятия: анализ ликвидности баланса и коэффициентный анализ.

Методы формирования отчета о движении денежных средств: прямой и косвенный.

Стоимость денег во времени: определение стоимости, дисконтирование, компаундирование, показатели инвестиционной оценки.

Cash flow waterfall – расширенная версия отчета о движении денежных средств, которая используется при планировании крупных проектов и проектов государственно-частного партнерства.

Автоматизация расчета потребности в финансировании при построении системы бюджетов.

Российские и международные стандарты бухгалтерского учета.

Остались вопросы? Пишите нам в форму обратной связи и записывайтесь на курс по управленческому учету, анализу затрат и бюджетированию или курс по финансовому моделированию.

Понравилась статья? Узнайте больше раньше других: заходите на нашу страницу в ВКонтакте и подписывайтесь на новости.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда Учебного центра BRP ADVICE.

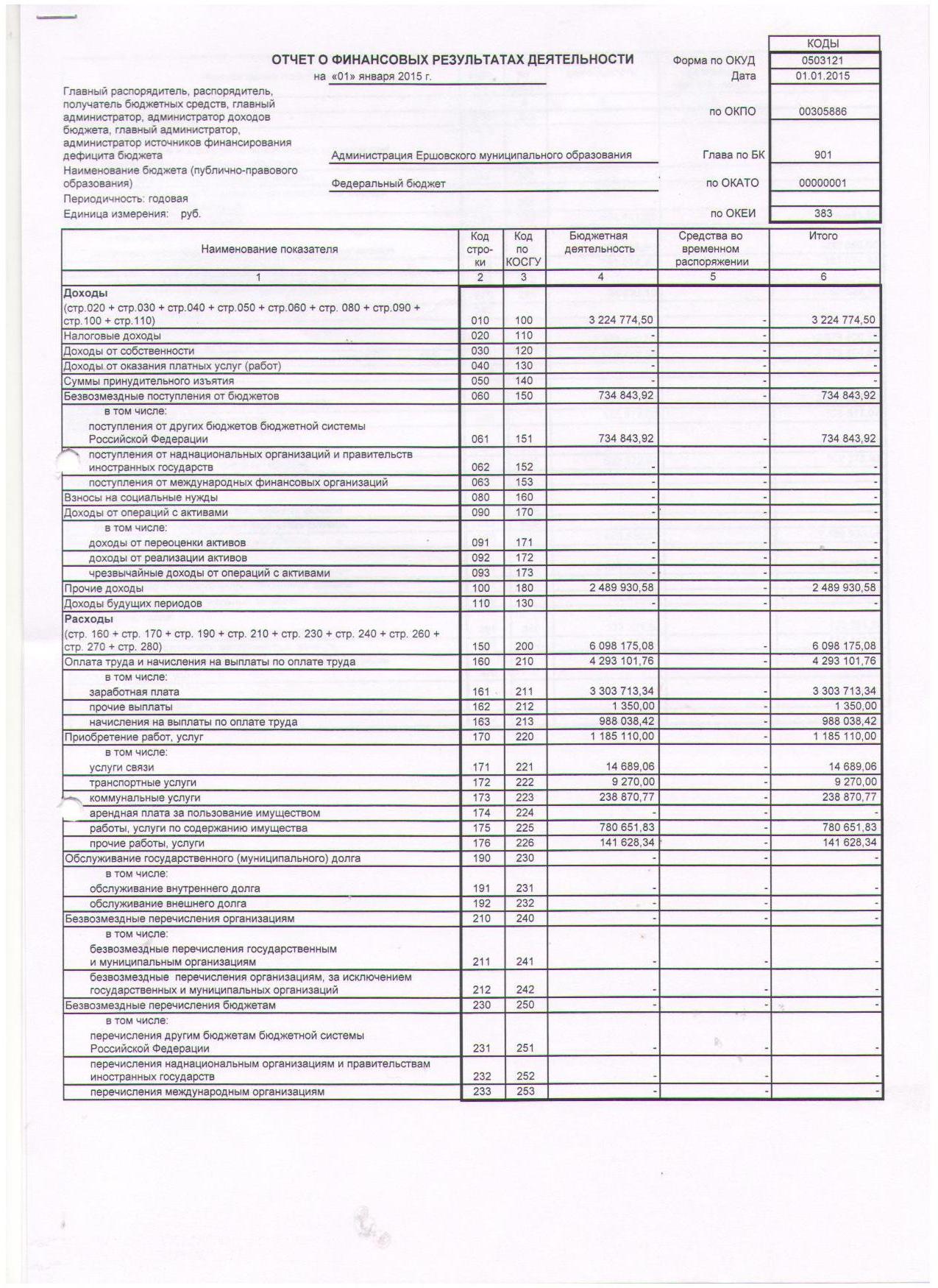

Бухгалтерская отчетность по РСБУ — ПАО «Транснефть»

Бухгалтерская отчетность по РСБУ, опубликованная в соответствии с требованиями законодательства о раскрытии информации на рынке ценных бумаг.

2021

Промежуточная бухгалтерская отчетность на 30.09.2021

2020

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2020 год

Бухгалтерский баланс на 31 декабря 2020 года

Отчет о финансовых результатах за 2020 год

Отчет об изменениях капитала за 2020 год

Отчет о движении денежных средств за 2020 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2020 год

Промежуточная бухгалтерская отчетность на 30.09.2020

Промежуточная бухгалтерская отчетность на 30.06.2020

Промежуточная бухгалтерская отчетность на 31.03.2020

2019

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2019 год

Бухгалтерский баланс на 31 декабря 2019 года

Отчет о финансовых результатах за 2019 год

Отчет об изменениях капитала за 2019 год

Отчет о движении денежных средств за 2019 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2019 год

Промежуточная бухгалтерская отчетность на 30.09.2019

Промежуточная бухгалтерская отчетность на 30.06.2019

Промежуточная бухгалтерская отчетность на 31.03.2019

2018

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2018 год

Бухгалтерский баланс на 31 декабря 2018 года

Отчет о финансовых результатах за 2018 год

Отчет об изменениях капитала за 2018 год

Отчет о движении денежных средств за 2018 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2018 год

Промежуточная бухгалтерская отчетность на 30.09.2018

Промежуточная бухгалтерская отчетность на 30.06.2018

Промежуточная бухгалтерская отчетность на 31.03.2018

2017

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2017 год

Бухгалтерский баланс на 31 декабря 2017 года

Отчет о финансовых результатах за 2017 год

Отчет об изменениях капитала за 2017 год

Отчет о движении денежных средств за 2017 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2017 год

Промежуточная бухгалтерская отчетность на 30.06.2017

2016

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2016 год

Бухгалтерский баланс на 31 декабря 2016 года

Отчет о финансовых результатах за 2016 год

Отчет об изменениях капитала за 2016 год

Отчет о движении денежных средств за 2016 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2016 год

2015

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2015 год

Бухгалтерский баланс на 31 декабря 2015 года

Отчет о финансовых результатах за 2015 год

Отчет об изменениях капитала за 2015 год

Отчет о движении денежных средств за 2015 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2015 год

2014

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2014 год

Бухгалтерский баланс на 31 декабря 2014 года

Отчет о финансовых результатах за 2014 год

Отчет об изменениях капитала за 2014 год

Отчет о движении денежных средств за 2014 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2014 год

2013

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2013 год

Бухгалтерский баланс на 31 декабря 2013 года

Отчет о финансовых результатах за 2013 год

Отчет об изменениях капитала за 2013 год

Отчет о движении денежных средств за 2013 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2013 год

2012

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2012 год

Бухгалтерский баланс на 31 декабря 2012 года

Отчет о финансовых результатах за 2012 год

Отчет об изменениях капитала за 2012 год

Отчет о движении денежных средств за 2012 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2012 год

2011

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2011 год

Бухгалтерский баланс на 31 декабря 2011 года

Отчет о прибылях и убытках за 2011 год

Отчет об изменениях капитала за 2011 год

Отчет о движении денежных средств за 2011 год

Пояснительная записка к годовой бухгалтерской отчетности ОАО «АК «Транснефть» за 2011 год

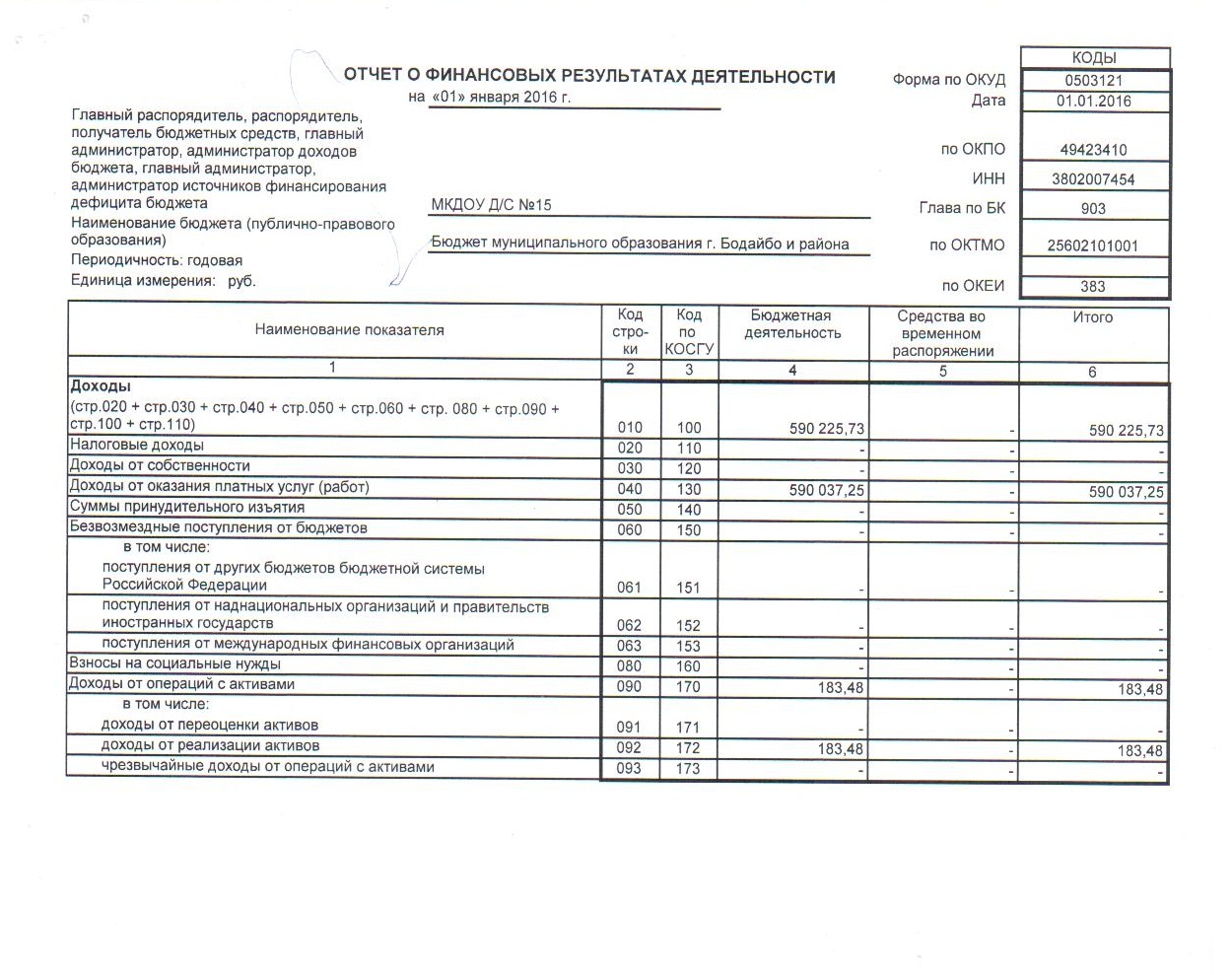

Сроки сдачи финансовой отчётности.

Оглавление СкрытьВсе организации, независимо от формы собственности и системы налогообложения, сдают финансовую (бухгалтерскую) отчётность в налоговую инспекцию по месту регистрации. Даже если организация не ведёт финансово-хозяйственную деятельность и нет движения по банковским счетам, финансовые отчёты всё равно нужно сдавать.

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Воспользоваться сервисомКогда сдавать финансовый отчёт

Отчётным периодом в рамках формирования финансовых отчётов является

Таким образом, по итогам 2017 года представить финансовую отчётность необходимо не позднее 31 марта 2018 года.

Требования по представлению (в т. ч. по срокам) промежуточной бухгалтерской (финансовой) отчетности в налоговую инспекцию и территориальные отделения Росстата законодательство не содержит.

Какую финансовую отчётность надо сдавать

В установленные сроки сдачи годовой финансовой отчётности нужно представить следующий пакет документов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- приложения к бухгалтерскому балансу и отчёту о финансовых результатах: отчёт об изменениях капитала, отчёт о движении денежных средств, иные приложения (пояснения).

При этом малые (в т. ч. микро-) предприятия (за исключением организаций, указанных в ч. 5 ст. 6 Федерального закона № 402-ФЗ от 6 декабря 2011 г.) вправе формировать бухгалтерскую отчетность в упрощенном порядке, при котором состав их годовой отчетности сокращен и включает в себя бухгалтерский баланс и отчет о финансовых результатах.

Сформировать и сдать бухгалтерскую отчетность онлайн

Согласно приказу Министерства финансов РФ № 66 н от 2 июля 2010 года, организации, которые являются субъектами малого бизнеса, формируют и подают приложения к балансу и отчёту о финансовых результатах лишь в случае наличия в этих приложениях сведений, без которых невозможно объективно оценить финансовое состояние организации (по аналогии с формированием пояснений к отчетности).

Книга учёта доходов и расходов для ИП

Необходимо отметить, что индивидуальные предприниматели не ведут бухгалтерский учёт на основании Федерального закона № 402-ФЗ от 6 декабря 2011 года при условии, что организуют учет для целей налогообложения в установленном порядке. ИП ведут Книгу учёта доходов и расходов (

Ранее на УСН вменялась в обязанность заверять КУДиР в ИФНС. Сейчас эта обязанность снята. КУДиР на ПСН также не подлежит заверению в налоговой инспекции.

На общей системе налогообложения вести КУДиР должны только ИП. Кроме того, индивидуальным предпринимателям на ОСНО необходимо заверять КУДиР в ИФНС.

Финансовая отчётность в сервисе «Моё дело»

Вы хотите формировать финансовую отчётность быстро, корректно и в полном объёме? Вы хотите подавать финансовую отчётность строго в рамках законодательно установленных сроков? Тогда используйте в работе интернет-бухгалтерию «Моё дело»!

Вам не нужно искать актуальные бланки для формирования отчётных форм, тратить время на поиски образцов заполнения и составлять отчётность вручную, рискуя допустить ошибки.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатноСервис «Моё дело» позволяет формировать финансовую отчётность и любые документы на общей системе налогообложения, а также специальных налоговых режимах: УСН и ЕНВД. При заполнении используются только актуальные формы, а сами отчёты формируются согласно требованиям законодательства.

Это действительно так, ведь в интернет-бухгалтерии «Моё дело» содержатся все актуальные бланки, нормативные и законодательные акты по налогообложению, бухгалтерскому учёту, трудовым отношениям. Обновление информации в системе происходит в онлайн-режиме. Это означает, что Вы всегда работаете только с действующими формами документов, а также законами, положениями, распоряжениями, приказами.

Формирование финансовой отчётности в системе «Моё дело» происходит всего за пару минут. Почти все отчётные формы в системе создаются автоматически на основе введённых Вами данных. Другими словами, в готовых документах отсутствуют опечатки, неточности и откровенные ошибки, часто возникающие при ручном заполнении бланков.

Интернет-бухгалтерия «Моё дело» создана для ведения полноценного учёта ОСНО, УСН, ЕНВД. Вы всегда быстро и точно рассчитываете любые налоги, а также страховые взносы, пособия, больничные, зарплаты, отпускные. Более того, Вы можете прямо через сервис перечислять налоговые и другие обязательные платежи благодаря интеграции с банками и платёжными системами!

Благодаря персональному налоговому календарю в Личном кабинете Вы всегда знаете обо всех предстоящих сроках подачи отчётности и уплаты налогов. Для Вашего удобства уведомления могут дублироваться на электронную почту и телефон.

Повседневная работа часто сопряжена с различными сложностями, для разрешения которых требуется профессиональная консультация. Теперь помощь придёт всегда! В сервисе «Моё дело» Вам гарантирована круглосуточная и бесплатная экспертная поддержка по всем вопросам налогообложения и бухучёта!

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнееII. Состав и элементы финансовой отчетности Общий раздел Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности» | Нормативная база Украины

1. Финансовая отчетность состоит из: баланса (отчета о финансовом состоянии) (далее — баланс), отчета о финансовых результатах (отчета о совокупном доходе) (далее — отчет о финансовых результатах), отчета о движении денежных средств, отчета о собственном капитале и примечаний к финансовой отчетности.

Баланс предприятия составляется на конец последнего дня отчетного периода.

Промежуточная (месячная, квартальная) отчетность, которая охватывает определенный период, составляется нарастающим итогом с начала отчетного года.

2. Для субъектов малого предпринимательства и представительств иностранных субъектов хозяйственной деятельности национальными положениями (стандартами) устанавливается сокращенная по показателям финансовая отчетность в составе баланса и отчета о финансовых результатах, форма и порядок составления которых определяются Положением (стандартом) бухгалтерского учета 25 «Финансовый отчет субъекта малого предпринимательства», утвержденным приказом Министерства финансов Украины от 25 февраля 2000 года № 39, зарегистрированным в Министерстве юстиции Украины 15 марта 2000 года за № 161/4382 (в редакции приказа Министерства финансов Украины от 24 января 2011 года № 25) (с изменениями).

3. Форма и состав статей финансовой отчетности определяются настоящим Национальным положением (стандартом) и приводятся в приложениях 1 и 2 к настоящему Национальному положению (стандарту).

4. Предприятия могут не приводить статьи, по которым отсутствует информация к раскрытию (кроме случаев, если такая информация была в предыдущем отчетном периоде), а также добавлять статьи с сохранением их названия и кода строки из перечня дополнительных статей финансовой отчетности, приведенных в приложении 3 к настоящему Национальному положению (стандарту), в случае если статья соответствует следующим критериям:

информация является существенной;

оценка статьи может быть достоверно определена.

5. Показатели о налоге на прибыль, расходы и убытки, вычеты из дохода, выбытие средств, уменьшение составляющих собственного капитала приводятся в скобках.

6. В финансовую отчетность включаются показатели деятельности филиалов, представительств, отделений и других обособленных подразделений предприятия.

7. В балансе отражаются активы, обязательства и собственный капитал предприятия. В случаях, предусмотренных нормативно-правовыми актами, составляется отдельный баланс. Для составления отдельного баланса данные первичных документов о хозяйственных операциях филиалов, представительств, отделений и других обособленных подразделений, выделенных предприятием на отдельный баланс, а также о хозяйственных операциях, которые в соответствии с законодательством подлежат отражению в отдельном балансе, заносятся в отдельные (открытые для этого обособленного подразделения или для отражения хозяйственных операций по определенной деятельности предприятия) регистры бухгалтерского учета. По данным отдельных регистров бухгалтерского учета составляются отдельный баланс и соответствующие формы финансовой отчетности по указанным хозяйственным операциям. Показатели отдельного баланса и соответствующих форм финансовой отчетности включаются в баланс и соответствующие формы финансовой отчетности предприятия. Особенности составления отдельного баланса совместной деятельности определяются национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности. При составлении баланса и соответствующих форм финансовой отчетности предприятий с учетом показателей отдельного баланса и соответствующих форм отдельной финансовой отчетности информация о внутрихозяйственных расчетах (взаимных обязательствах в равной сумме) не приводится.

8. В отчете о финансовых результатах раскрывается информация о доходах, расходах, прибыли и убытках, другой совокупный доход и совокупный доход предприятия за отчетный период.

9. В отчете о движении денежных средств приводятся данные о движении денежных средств в течение отчетного периода в результате операционной, инвестиционной и финансовой деятельности. При составлении финансовой отчетности и консолидированной финансовой отчетности предприятия могут выбрать способ составления отчета о движении денежных средств по прямому или непрямому методу с применением соответствующей формы отчета.

Предприятие развернуто приводит суммы поступлений и расходов, которые возникают в результате операционной, инвестиционной и финансовой деятельности. Если движение денежных средств в результате одной операции включает суммы, которые принадлежат к различным видам деятельности, то эти суммы приводятся отдельно в составе соответствующих видов деятельности. Внутренние изменения в составе денежных средств в отчет о движении денежных средств не включаются. Неденежные операции (получение активов путем финансовой аренды; бартерные операции; приобретение активов путем эмиссии акций и т. п.) не включаются в отчет о движении денежных средств.

10. В отчете о собственном капитале раскрывается информация об изменениях в составе собственного капитала предприятия в течение отчетного периода. В графах отчета о собственном капитале, предназначенных для приведения составляющих собственного капитала, указываются показатели, приведенные в разделе I «Собственный капитал» баланса. Для обеспечения сравнительного анализа информации отчета о собственном капитале предприятия должны прилагать к годовому отчету отчет о собственном капитале за предыдущий год.

11. Предприятия, которые в соответствии с законодательством применяют международные стандарты финансовой отчетности и в соответствии с международным стандартом финансовой отчетности 1 «Первое применение международных стандартов финансовой отчетности» представляют первую годовую финансовую отчетность по международным стандартам, в балансе приводят информацию на начало и конец отчетного периода, а также на дату перехода на международные стандарты финансовой отчетности.

Кўрсаткичлар номи | Сатр коди Код стр. | Ҳисобот | Ҳисобот даври охирига |

на начало отчетного периода | на конец отчетного периода | ||

1 | 2 | 3 | 4 |

Актив | |||

I. Узоқ муддатли активлар | |||

Асосий воситалар: | |||

| Бошланғич (қайта тиклаш) қиймати (0100, 0300) Первоначальная (восстановительная) стоимость (0100, 0300) | 010 | ||

| Эскириш суммаси (0200) Сумма износа (0200) | 011 | ||

| Қолдиқ (баланс) қиймати (сатр. 010 – 011) Остаточная (балансовая) стоимость (стр. 010 – 011) | 012 | ||

Номоддий активлар: | |||

| Бошланғич қиймати (0400) Первоначальная стоимость (0400) | 020 | ||

| Амортизация суммаси (0500) Сумма амортизации (0500) | 021 | ||

| Қолдиқ (баланс) қиймати (сатр. 020 – 021) Остаточная (балансовая) стоимость (стр. 020 – 021) | 022 | ||

| Узоқ муддатли инвестициялар, жами (сатр. 040 + 050 + 060 + 070 + 080), шу жумладан: Долгосрочные инвестиции, всего (стр. 040 + 050 + 060 + 070 + 080), в том числе: | 030 | ||

| Қимматли қоғозлар (0610) Ценные бумаги (0610) | 040 | ||

| Шўъба хўжалик жамиятларига инвестициялар (0620) Инвестиции в дочерние хозяйственные общества (0620) | 050 | ||

| Қарам хўжалик жамиятларига инвестициялар (0630) Инвестиции в зависимые хозяйственные общества (0630) | 060 | ||

| Чет эл капитали мавжуд бўлган корхоналарга инвестициялар (0640) Инвестиции в предприятие с иностранным капиталом (0640) | 070 | ||

| Бошқа узоқ муддатли инвестициялар (0690) Прочие долгосрочные инвестиции (0690) | 080 | ||

| Ўрнатиладиган асбоб-ускуналар (0700) Оборудование к установке (0700) | 090 | ||

| Капитал қўйилмалар (0800) Капитальные вложения (0800) | 100 | ||

| Узоқ муддатли дебиторлик қарзлари (0910, 0920, 0930, 0940) Долгосрочная дебиторская задолженность (0910, 0920, 0930, 0940) | 110 | ||

| Узоқ муддатли кечиктирилган харажатлар (0950, 0960, 0990) Долгосрочные отсроченные расходы (0950, 0960, 0990) | 120 | ||

| I бўлим бўйича жами (сатр. 012 + 022 + 030 + 090 + 100 + 110 + 120) Итого по разделу I (стр. 012 + 022 + 030 + 090 + 100 + 110 + 120) | 130 | ||

II. Жорий активлар | |||

| Товар-моддий захиралари, жами (сатр. 150 + 160 + 170 + 180), шу жумладан: Товарно-материальные запасы, всего (стр. 150 + 160 + 170 + 180), в том числе: | 140 | ||

| Ишлаб чиқариш захиралари (1000, 1100, 1500, 1600) Производственные запасы (1000, 1100, 1500, 1600) | 150 | ||

| Тугалланмаган ишлаб чиқариш (2000, 2100, 2300, 2700) Незавершенное производство (2000, 2100, 2300, 2700) | 160 | ||

| Тайёр маҳсулот (2800) Готовая продукция (2800) | 170 | ||

| Товарлар (2900 дан 2980 нинг айирмаси) Товары (2900 за минусом 2980) | 180 | ||

| Келгуси давр харажатлари (3100) Расходы будущих периодов (3100) | 190 | ||

| Кечиктирилган харажатлар (3200) Отсроченные расходы (3200) | 200 | ||

| Дебиторлар, жами (сатр. 220 + 240 + 250 + 260 + 270 + 280 + 290 + 300 + 310) | 210 | ||

| Дебиторы, всего (стр. 220 + 240 + 250 + 260 + 270 + 280 + 290 + 300 + 310) | |||

| шундан: муддати ўтган* из нее: просроченная* | 211 | ||

| Харидор ва буюртмачиларнинг қарзи (4000 дан 4900 нинг айирмаси) Задолженность покупателей и заказчиков (4000 за минусом 4900) | 220 | ||

| Ажратилган бўлинмаларнинг қарзи (4110) Задолженность обособленных подразделений (4110) | 230 | ||

| Шўъба ва қарам хўжалик жамиятларнинг қарзи (4120) Задолженность дочерних и зависимых хозяйственных обществ (4120) | 240 | ||

| Ходимларга берилган бўнаклар(4200) Авансы, выданные персоналу (4200) | 250 | ||

| Мол етказиб берувчилар ва пудратчиларга берилган бўнаклар (4300) Авансы, выданные поставщикам и подрядчикам (4300) | 260 | ||

| Бюджетга солиқлар ва бошқа мажбурий тўловлар бўйича бўнак тўловлари (4400) Авансовые платежи по налогам и другим обязательным платежам в бюджет (4400) | 270 | ||

| Мақсадли давлат жамғармалари ва суғурталар бўйича бўнак тўловлари (4500) Авансовые платежи в государственные целевые фонды и по страхованию (4500) | 280 | ||

| Таъсисчиларнинг устав капиталига улушлар бўйича қарзи (4600) Задолженность учредителей по вкладам в уставный капитал (4600) | 290 | ||

| Ходимларнинг бошқа операциялар бўйича қарзи (4700) Задолженность персонала по прочим операциям (4700) | 300 | ||

| Бошқа дебиторлик қарзлари (4800) Прочие дебиторские задолженности (4800) | 310 | ||

| Пул маблағлари, жами (сатр. 330 + 340 + 350 + 360), шу жумладан: Денежные средства, всего (стр. 330 + 340 + 350 + 360), в том числе: | 320 | ||

| Кассадаги пул маблағлари (5000) Денежные средства в кассе (5000) | 330 | ||

| Ҳисоб-китоб счётидаги пул маблағлари (5100) Денежные средства на расчетном счете (5100) | 340 | ||

| Чет эл валютасидаги пул маблағлари (5200) Денежные средства в иностранной валюте (5200) | 350 | ||

| Бошқа пул маблағлари ва эквивалентлари (5500, 5600, 5700) Прочие денежные средства и эквиваленты (5500, 5600, 5700) | 360 | ||

| Қисқа муддатли инвестициялар (5800) Краткосрочные инвестиции (5800) | 370 | ||

| Бошқа жорий активлар (5900) Прочие текущие активы (5900) | 380 | ||

| II бўлим бўйича жами (сатр. 140 + 190 + 200 + 210 + 320 + 370 + 380) Итого по разделу II (стр. 140 + 190 + 200 + 210+ 320 + 370 + 380) | 390 | ||

| Баланс активи бўйича жами (сатр. 130 + 390) Всего по активу баланса (стр. 130 + стр. 390) | 400 | ||

Пассив | |||

I. Ўз маблағлари манбалари | |||

| Устав капитали (8300) Уставный капитал (8300) Қўшилган капитал (8400) Добавленный капитал (8400) | 410 | ||

420 | |||

| Резерв капитали (8500) Резервный капитал (8500) | 430 | ||

| Сотиб олинган хусусий акциялар (8600) Выкупленные собственные акции (8600) | 440 | ||

| Тақсимланмаган фойда (қопланмаган зарар) (8700) Нераспределенная прибыль (непокрытый убыток) (8700) | 450 | ||

| Мақсадли тушумлар (8800) Целевые поступления (8800) | 460 | ||

| Келгуси давр харажатлари ва тўловлари учун захиралар (8900) Резервы предстоящих расходов и платежей (8900) | 470 | ||

| I бўлим бўйича жами (сатр. 410 + 420 + 430 – 440 + 450 + 460 + 470) Итого по разделу I (стр. 410 + 420 + 430 – 440 + 450 + 460 + 470) | 480 | ||

II. Мажбуриятлар | |||

| Узоқ муддатли мажбуриятлар, жами (сатр. 500 +520 + 530 + 540 + 550 + 560 + 570 + 580 + 590) Долгосрочные обязательства, всего (стр. 500+ 520 + 530 + 540 + 550 + 560 + 570 + 580 + 590) | 490 | ||

| Шу жумладан: узоқ муддатли кредиторлик қарзлари (сатр. 500 + 520 + 540 + 560 + 590) в том числе: долгосрочная кредиторская задолженность (стр. 500 + 520 + 540 + 560 + 590) | 491 | ||

| Мол етказиб берувчилар ва пудратчиларга узоқ муддатли қарз (7000) | 500 | ||

| Долгосрочная задолженость поставщикам и подрядчикам (7000) | |||

| Ажратилган бўлинмаларга узоқ муддатли қарз (7110) Долгосрочная задолженность обособленным подразделениям (7110) | 510 | ||

| Шўъба ва қарам хўжалик жамиятларга узоқ муддатли қарз (7120) Долгосрочная задолженность дочерним и зависимым хозяйственным обществам (7120) | 520 | ||

| Узоқ муддатли кечиктирилган даромадлар (7210, 7220, 7230) Долгосрочные отсроченные доходы (7210, 7220, 7230) | 520 | ||

| Солиқ ва бошқа мажбурий тўловлар бўйича узоқ муддатли кечиктирилган мажбуриятлар (7240) Долгосрочные отсроченные обязательства по налогам и другим обязательным платежам (7240) | 540 | ||

| Бошқа узоқ муддатли кечиктирилган мажбуриятлар (7250, 7290) Прочие долгосрочные отсроченные обязательства (7250, 7290) | 550 | ||

| Харидорлар ва буюртмачилардан олинган бўнаклар (7300) Авансы, полученные от покупателей и заказчиков (7300) | 560 | ||

| Узоқ муддатли банк кредитлари (7810) Долгосрочные банковские кредиты (7810) | 570 | ||

| Узоқ муддатли қарзлар (7820, 7830, 7840) Долгосрочные займы (7820, 7830, 7840) | 580 | ||

| Бошқа узоқ муддатли кредиторлик қарзлар (7900) Прочие долгосрочные кредиторские задолженности (7900) | 590 | ||

| Жорий мажбуриятлар, жами (сатр. 610+ 630 + 640 + 650 + 660 + 670 + 680 + 690 + 700 + 710 + + 720 + 730 + 740 + 750 + 760) Текущие обязательства, всего (стр. 610+ 630 + 640 + 650 + 660 + 670 + 680 + 690 + 700 + + 710 + 720 + 730 + 740 + 750 + 760) | 600 | ||

| шу жумладан: жорий кредиторлик қарзлари (сатр. 610 + 630 + 650 + 670 + 680 + 690 + 700 + 710 + 720 + 760) в том числе: текущая кредиторская задолженность (стр. 610 + 630 + 650 + 670 + 680 + 690 + 700 + 710 + 720 + 760) | 601 | ||

| шундан: муддати ўтган жорий кредиторлик қарзлари* из нее: просроченная текущая кредиторская задолженность* | 602 | ||

| Мол етказиб берувчилар ва пудратчиларга қарз (6000) Задолженность поставщикам и подрядчикам (6000) | 610 | ||

| Ажратилган бўлинмаларга қарз (6110) Задолженность обособленным подразделениям (6110) | 620 | ||

| Шўъба ва қарам хўжалик жамиятларга қарз (6120) Задолженность дочерним и зависимым хозяйственным обществам (6120) | 630 | ||

| Кечиктирилган даромадлар (6210, 6220, 6230) Отсроченные доходы (6210, 6220, 6230) | 640 | ||

| Солиқ ва бошқа мажбурий тўловлар бўйича кечиктирилган мажбуриятлар (6240) Отсроченные обязательства по налогам и другим обязательным платежам (6240) | 650 | ||

| Бошқа кечиктирилган мажбуриятлар (6250, 6290) Прочие отсроченные обязательства (6250, 6290) | 660 | ||

| Олинган бўнаклар (6300) Полученные авансы (6300) | 670 | ||

| Бюджетга тўловлар бўйича қарз (6400) Задолженность по платежам в бюджет (6400) | 680 | ||

| Суғурталар бўйича қарз (6510) Задолженность по страхованию (6510) | 690 | ||

| Мақсадли давлат жамғармаларига тўловлар бўйича қарз (6520) Задолженность по платежам в государственные целевые фонды (6520) | 700 | ||

| Таъсисчиларга бўлган қарзлар (6600) Задолженность учредителям (6600) | 710 | ||

| Меҳнатга ҳақ тўлаш бўйича қарз (6700) Задолженность по оплате труда (6700) | 720 | ||

| Қисқа муддатли банк кредитлари (6810) Краткосрочные банковские кредиты (6810) | 730 | ||

| Қисқа муддатли қарзлар (6820, 6830, 6840) Краткосрочные займы (6820, 6830, 6840) | 740 | ||

| Узоқ муддатли мажбуриятларнинг жорий қисми (6950) Текущая часть долгосрочных обязательств (6950) | 750 | ||

| Бошқа кредиторлик қарзлар (6950 дан ташқари 6900) Прочие кредиторские задолженности (6900 кроме 6950) | 760 | ||

II бўлим бўйича жами (сатр. 490 + 600) | 770 | ||

| Баланс пассиви бўйича жами (сатр. 480 + 770) Всего по пассиву баланса (стр. 480 + 770) | 780 | ||

| |||

Кўрсаткичлар номи | Сатр коди Код стр. | Ҳисобот даври бошига | Ҳисобот даври охирига |

на начало отчетного периода | на конец отчетного периода | ||

| Оператив ижарага олинган асосий воситалар (001) Основные средства, полученные по оперативной аренде (001) | 790 | ||

| Масъул сақлашга қабул қилинган товар-моддий қийматликлар (002) Товарно-материальные ценности, принятые на ответственное хранение (002) | 800 | ||

| Қайта ишлашга қабул қилинган материаллар (003) Материалы, принятые в переработку (003) | 810 | ||

| Комиссияга қабул қилинган товарлар (004) Товары, принятые на комиссию (004) | 820 | ||

| Ўрнатиш учун қабул қилинган ускуналар (005) Оборудование, принятое для монтажа (005) | 830 | ||

| Қатъий ҳисобот бланкалари (006) Бланки строгой отчетности (006) | 840 | ||

| Тўловга қобилиятсиз дебиторларнинг зарарга ҳисобдан чиқарилган қарзи (007) Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 850 | ||

| Олинган мажбурият ва тўловларнинг таъминоти (008) Обеспечение обязательств и платежей — полученные (008) | 860 | ||

| Берилган мажбурият ва тўловларнинг таъминоти (009) Обеспечение обязательств и платежей — выданные (009) | 870 | ||

| Молиявий ижара шартномаси бўйича берилган асосий воситалар (010) Основные средства, сданные по договору финансовой аренды (010) | 880 | ||

| Ссуда шартномаси бўйича олинган мулклар (011) Имущество, полученное по договору ссуды (011) | 890 | ||

| Келгуси даврларда солиқ солинадиган базадан чиқариладиган харажатлар (012) Расходы, исключаемые из налогооблагаемой базы следующих периодов (012) | 900 | ||

| Вақтинчалик солиқ имтиёзлари (турлари бўйича) (013) Временные налоговые льготы (по видам) (013) | 910 | ||

| Фойдаланишдаги инвентарь ва хўжалик жиҳозлари (014) Инвентарь и хозяйственные принадлежности в эксплуатации (014) | 920 | ||

| Оддий ширкат шартномаси (биргаликдаги фаолият) бўйича олинган мол-мулк (015) Имущество, полученное по договору простого товарищества (совместной деятельности) (015) | 930 | ||

| Фойдаланиш ҳуқуқи бўйича олинган номоддий активлар (016) Нематериальные активы, полученные по праву пользования (016) | 940 | ||

Раҳбар Руководитель__________________________ Бош бухгалтер | |||

Различие между бухгалтерской и финансовой отчетностью

Бухгалтерская отчетность предприятия представляет собой единую систему информации о финансовом положении компании и о результатах ее хозяйственной деятельности. Бухгалтерская отчетность предоставляется государственным органам для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Финансовая отчетность — отрасль бухгалтерской отчетности, регистрирующая финансовую информацию о деятельности компании. Финансовая отчетность нужна не только для определения финансового состояния и результатов деятельности компании, но и для следующих целей:

- приобретения, продажи и владения ценными бумагами

- участия в капитале компании

- оценки качества управления компании

- оценки способности компании своевременно выполнять свои обязательства

Анализ финансового отчета, как и бухгалтерской отчетности, используется для наглядной и простой оценки динамики развития любой организации, независимо от ее организационно-правовой формы и коммерческой деятельности или статуса некоммерческой организации. При кажущейся на первый взгляд сложности, финансовый отчет доступен для чтения не только профессионалам. Финансовая отчетность является открытой и доступной для пользователей, она может публиковаться в средствах массовой информации. Законодательством предусмотрена ответственность за искажение фактов финансовой отчетности — к предприятию могут быть предъявлены определенные санкции со стороны представителей органов государственной власти, акционеров, кредиторов и др.

Связанные статьи:

Шаблон личного финансового отчета | ОЦЕНКА

Если вы пытаетесь получить бизнес-ссуду в банке или получить финансирование от инвестора, они могут попросить вас предоставить личный финансовый отчет.

Личный финансовый отчет — это снимок вашего личного финансового положения в определенный момент времени.

В нем перечислены ваши активы (то, чем вы владеете), ваши обязательства (то, что вы должны) и ваш собственный капитал.

Чтобы получить чистую стоимость, вычтите обязательства из активов.Ваша чистая стоимость может быть как положительной (если у вас больше активов, чем обязательств), так и отрицательной (если у вас больше обязательств, чем активов).

Примеры личного имущества:

- Наличные деньги

- Акции и облигации

- Недвижимость

- Пенсионные счета

- Личное имущество, например драгоценности или автомобили

Примеры личных обязательств включают:

- Просроченные ссуды

- Ипотека

- Задолженность по кредитной карте

Не включайте коммерческие активы или обязательства в свой личный финансовый отчет.

Когда вам нужен личный финансовый отчет?

Когда вы ищете бизнес-ссуду или другое внешнее финансирование, вам может потребоваться предоставить информацию о ваших личных финансовых данных источнику финансирования. Если вы закладываете какое-либо из ваших личных активов в качестве обеспечения ссуды, кредиторы хотят видеть подробную информацию об этих активах.

Источники финансирования могут также захотеть оценить ваше личное финансовое положение, чтобы увидеть, насколько хорошо вы управляете своими финансами. Например, если у вас мало активов и много непогашенной задолженности, это может указывать на то, что у вас могут возникнуть проблемы с выплатой кредита.

Вам также может потребоваться личный финансовый отчет, если вы покупаете существующий бизнес. Бизнес-брокер и владелец бизнеса захотят увидеть доказательства того, что вы финансово можете купить бизнес.

Если вы планируете сдавать в аренду коммерческий офис, торговую сеть или другие помещения, домовладелец может запросить личный финансовый отчет, прежде чем утвердить вашу аренду.

Вам нужна помощь в составлении личного финансового отчета? Поговорите с наставником SCORE онлайн или лично, чтобы получить бесплатную помощь и совет.

Шаблон личного финансового отчета— заполнить онлайн, для печати, заполняемый, пустой

Коммерческая недвижимость Капитальные вложения Акции Инвестиционная недвижимость Наличные и вклады в банкноты и счета к получению, чистые инвестиции, обеспеченные ипотекой, и корпоративные облигации (более высокая доходность) Общая сумма активов 3 826 917 долларов США 3 200 000 долларов 2 700 000 долларов США 1,650 000 долларов США 697 000 долларов США 651 000 долларов США 626 000 долларов США 592 000 долларов США 507 000 долларов США 505,000 $ 507,000 $ 507,000 $ 507 ,.0 $ 507,0 $ 25,000 $ 0 $ 0 $ — 200000000 $ 0 $ 0 $ 2 $ 0 $ 0 $ 3 $ 5,000,000 $ 0 $ 0 $ 40,000,000,000 $ 0 $ 0 $ 0 $ — 0 $ 2,000,000,000 $ 0 $ — $ 0 $ 0 $ 0 $ 0 $ 0 $ 0,000 $ 0 $ — 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 3 800 717 $ 3 200 000 $ 2 700 000 $ 1 650 000 $ 801 000 $ 801 000 $ 683 000 $ 626 000 $ 588 000 $ 507 000 $ 505 000 $ 507 000 $ 507 000 $ 507 000 $ 100 000 $ 0 $ 0 $ 2 — 200 000 000 $ 0 $ 507 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 0 $ 0 $ 0 — $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 3 800 717 $ 3 200 000 $ 2 700 000 $ 1,650 000 Доли в совместных предприятиях Проценты в отдельных предприятиях Общая сумма активов 3 826 917 долларов 3 200 000 долларов 2 700 000 долларов 1 650 000 долларов 801 000 долларов 801 000 долларов 683 000 долларов 626 000 долларов 588 000 долларов США 507 000 долларов США 505 000 долларов США 507 000 долларов США 507 000 долларов США 100 000 долларов США 0 0 долларов США 2 — 200 000 000 долларов США 0 505 долларов США 0 долларов США $ 0 $ 0 $ 0 $

Кому нужна заполняемая форма личного финансового отчета?

Бланки личной финансовой отчетности чаще всего используются при подаче заявления на получение кредита, например, ссуды или ипотеки.Форма позволяет кредитным предложениям легко понять финансовое положение заявителя, чтобы принять обоснованное и жизнеспособное кредитное решение.

Что такое заполняемая форма личного финансового отчета?

Форма личного финансового отчета будет описывать финансовое положение человека в любой момент времени.

Сопровождается ли заполняемый личный финансовый отчет другими формами?

Личный финансовый отчет не сопровождается другими подобными формами, однако вам может потребоваться заполнить другие необходимые формы при подаче заявления на кредит.

Когда необходимо заполнить личный финансовый отчет?

Нет точного срока действия личного финансового отчета. Он подлежит оплате всякий раз, когда вы подаете заявку на кредит.

Как мне заполнить заполняемую форму личного финансового отчета?

В заявлении запрашивается такая информация, как:

Бухгалтерский баланс или «отчет о финансовом положении» —

Банкноты

По сути, это приложение, в котором вы предоставляете подробную информацию о каждом из активов и пассивов, перечисленных выше.Здесь также можно описать любые прочие обязательства или личные доходы.

Банковские счета и векселя к оплате;

Страхование жизни и полисы в собственности;

Ценные бумаги в собственности;

Недвижимость в собственности, ипотека, личная собственность;

Notes;

Подпись заявителя и кредитора;

Для получения дополнительной информации посетите веб-сайт вашего штата или банк.

Видеоинструкция и помощь по заполнению и заполнению шаблона личного финансового отчета

Инструкции и справка по бланкам финансовой отчетности личный

Вопрос, на который я не собираюсь отвечать, на вопрос, на который я собираюсь ответить сегодня, заключается в том, как правильно заполнить личный финансовый отчет. Это общий вопрос, потому что личный финансовый отчет часто составляется неправильно, что приводит к задержкам и даже отказам по ссуде, поэтому Я собираюсь ответить на этот вопрос в двух видеороликах, первое видео покажет вам, как правильно составить личный финансовый отчет, что сэкономит ваше время и избавит от головной боли, второе видео покажет вам, как банк будет интерпретировать ваш личный финансовый отчет, который поможет вам определить сильные и слабые стороны вашего личного финансового отчета, и вы сможете внести некоторые коррективы, надеюсь, перед отправкой вашего личного финансового отчета личные финансовые отчеты также называются PFS просто аббревиатурой для этого хорошо, так что пара быстрых вещей у вас есть только один раз, чтобы произвести первое впечатление, поэтому давайте сделаем это правильно, чтобы личный финансовый отчет стал личным документом, который нужно пересмотреть. финансовое положение вас и вашего супруга (а), а не сведения о вашем бизнесе; не о каких-либо третьих лицах; финансовая информация вашего дяди; любые деньги, которые они собираются дать вам и т. д. Форма SBA 4:13 выдается SBA, и она требуется, если вы оформляете ссуду SBA, и если вы не делаете ссуду SBA, это хорошая форма, чтобы знать, что большинство банков все равно ее используют, и если у вас есть один из их личные финансовые отчеты, вы обычно можете просто подписать их форму, а затем использовать ее. один истекает в сентябре 2014 года ниже, и вы увидите, что по состоянию на эту дату вы собираетесь указать дату, поскольку вся эта информация основана на том, что я предлагаю, давайте представим, что сегодня 15 июля, поэтому я прошу вас распечатать все ваших документов ваши банковские выписки выписки по кредитной карте; выписки по ипотеке; ссуды на покупку автомобиля; все финансовые сомнения; наличие определенных запасов; все эти документы по состоянию на 6:30; поэтому вы хотите вернуться к предыдущему месяцу и распечатать все свои документы, заканчивающиеся на последний день. месяца, поэтому я бы поставил здесь 6:30, если бы сегодня было 7:15, хорошо, ближе к первой трети второй трети страницы, которую вы увидите, имя это для вас и имя вашего супруга правило Если вы подаете совместную налоговую декларацию, то оба этих имени должны быть указаны в личном финансовом отчете только потому, что ваш супруг (а) указан в списке, не означает, что он или она является поручителем по ссуде, но это означает, что вы двое Собственные активы вместе. Хорошо, что ниже указан адрес жителей, который я рекомендую указать там, где вы сейчас живете, это обычно ваше личное или основное место жительства, но это может быть квартира, или вы можете быть там, где вы сейчас живете, ниже, это название компании и имя заявителя…

Сопутствующие материалы — форма личного финансового отчета

Личный финансовый отчет — Управление малого бизнесаSBA использует эту форму для анализа платежеспособности и кредитоспособности заявки на ссуду 7 (a) или 504, гарантированную SBA, или гарантированное поручительство.

Шаблон личного финансового отчета | СЧЕТ, 29 декабря 2019 г. — Личный финансовый отчет — это снимок вашего личного финансового положения в определенный момент времени.В нем перечислены ваши активы (то, чем вы владеете), ваши обязательства (то, что вы должны) и ваш собственный капитал. Чтобы получить чистую стоимость, вычтите обязательства из активов.

Рабочий лист личного финансового отчета в формате PDF — Заполните онлайн …Заполните личный финансовый отчет в формате PDF, отредактируйте онлайн. Подпишите, отправьте факс и … Как мне заполнить форму личного финансового отчета? В заявлении спрашивается …

Ключевые слова, относящиеся к форме pdf личного финансового отчета

Как заполнить финансовый отчет

Что такое финансовый отчет?

Суд по наследственным делам и семейным делам требует, чтобы вы заполнили финансовый отчет в

.- дела о разводе,

- отдельных опорных ящиков,

- дел об опеке,

- случаев алиментов и

- аналогичных дел по семейному праву.

Форма имеет две цели:

- для объяснения вашего финансового положения в суде и

- для каждой стороны по делу, чтобы объяснить свое финансовое положение другой стороне.

Финансовый отчет — чрезвычайно важный судебный документ. Подписывая финансовый отчет, вы клянетесь, что говорите правду.

Какую форму финансового отчета следует использовать?

У суда есть две разные версии документов финансовой отчетности.Версия, которую вы используете, зависит от вашего дохода.

Если ваш валовой доход до вычета налогов и вычетов составляет:

Краткий финансовый отчет

Краткая форма финансового отчета переведена на:

В

есть инструкции по заполнению финансовой отчетности.При заполнении формы вам нужно будет выполнить базовую математику. Краткая форма финансовой отчетности на английском языке имеет встроенный калькулятор, который выполняет сложение и вычитание за вас.

Советы по заполнению финансовой отчетности

Финансовый отчет должен быть подан на розовой бумаге. Каждый суд по наследственным делам и семейным делам имеет копии бланков финансовой отчетности на розовой бумаге. Если вы заполняете форму в электронном виде, распечатайте ее на розовой бумаге.

Не ждите последней минуты

Не ждите до последней минуты или пока вы не попадете в суд, чтобы заполнить финансовый отчет. Если вы это сделаете, вы можете совершить ошибку, потому что вас торопят, или у вас может не быть всей необходимой информации.

Поскольку для заполнения формы вам придется много прибавлять, вычитать и делить, мы настоятельно рекомендуем использовать калькулятор.Используйте один на своем компьютере, телефоне или, если у вас его нет, вы можете одолжить его.

Какую информацию необходимо включать?

Вы должны заполнить каждую строку формы. Если что-то к вам не относится, напишите «ноль» или «нет». Если вам не хватает места на каком-либо предмете, прикрепите отдельный лист бумаги. Ниже приведены более подробные инструкции о том, как заполнять финансовый отчет.

Документы, которые помогут вам составить финансовый отчет

- квитанции о заработной плате за последние 12 месяцев, если у вас есть зарплата.

- Счета за газ и электроэнергию за последние 3 месяца.

- Счета за телефонные разговоры за последние 3 месяца.

- Самая последняя ипотечная выписка, акт или другой документ, в котором указывается дата покупки, цена покупки и номер лота, если у вас есть дом или земля.

- Налоговые декларации за прошлый год.

Заполнение краткой финансовой отчетности