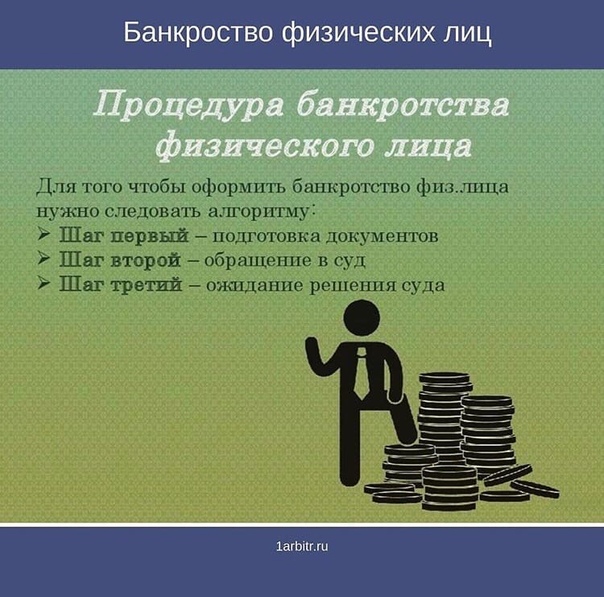

Банкротство физических лиц в Москве + дистанционная помощь в «МФЦБ»

Верховный суд РФ удовлетворил апелляционную жалобу клиента МФЦБ на определение Арбитражного суда о списании долгов. Дело, длинною в три года, наконец находится на завершающем этапе. Сегодня ведущий юрист кампании «Многофункциональный Центр Банкротства» и без пяти минут арбитражный управляющий Кабакова Валерия отстаивала права клиента в Верховном суде РФ. Интересно то, что в данном деле мы…

Верховный суд РФ удовлетворил апелляционную жалобу клиента МФЦБ на определение Арбитражного суда о списании долгов. Дело, длинною в три года, наконец находится на завершающем этапе.

Сегодня ведущий юрист кампании «Многофункциональный Центр Банкротства» и без пяти минут арбитражный управляющий Кабакова Валерия отстаивала права клиента в Верховном суде РФ. Интересно то, что в данном деле мы представляли интересы Кредитора. Итог – удовлетворение наших требований и отправка определения о списании долгов с Должника на повторное рассмотрение.

История началась с того, что Должник попросил у своего друга одолжить ему денежные средства в размере 40 тыс. долларов США. Когда пришло время отдавать долг, денег у Должника, по его словам, не оказалось. После нескольких безуспешных попыток вернуть деньги, Кредитор подал в суд на Должника и было возбуждено исполнительное производство, в рамках которого судебные приставы должны были взыскивать 50% пенсии Должника в пользу Кредитора на протяжении длительного периода времени.

В октябре 2016 года Кредитор обратился в нашу компанию. 25.11.2016 года была инициирована процедура банкротства Должника и принято к производству

Кажется, обычная ситуация, если бы не одно НО… Должник успел «подготовиться» к банкротству, оформив брачный договор со своей супругой. Согласно договору всё имущество, приобретённое в браке, принадлежит супруге. Далее ещё одно совпадение – супруги решают развестись. Признаки мошенничества налицо: Должник умышленно скрывал имущество, вывел его на супругу и отказывался от исполнения обязательств.

Признаки мошенничества налицо: Должник умышленно скрывал имущество, вывел его на супругу и отказывался от исполнения обязательств.

08.08.2017 года арбитражный управляющий

28.05.2018 года процедура реализации имущества Должника была завершена со списанием задолженности. Юристы МФЦБ оперативно отреагировали на ситуацию: была составлена и подана в срок жалоба в Девятый арбитражный апелляционный суд города Москвы. Итог – определение оставлено без изменения.

Не согласившись с указанным постановлением, юристами была подана кассационная жалоба в Арбитражный суд Московского округа. Постановлением Арбитражного суда Московского округа определение Арбитражного суда от 28.05.2018 года и постановление Девятого арбитражного апелляционного суда от 02.08.2018 года оставлены без изменения, кассационная жалоба – без удовлетворения.

Следующий этап – кассационная жалоба в Верховный суд РФ. В процессе рассмотрения которой была высказана позиция представителя Кредитора – Кабаковой Валерии, о том, что Определение Арбитражного суда г. Москвы от 28.05.2018 года, Постановление Девятого арбитражного апелляционного суда от 02.08.2018 года и Постановление Арбитражного суда Московского округа от 22.11.2018 года необходимо отменить, направить дело на новое рассмотрение.

Денис Казаренко арбитражный управляющий компании «МФЦБ»

Заседание длилось 2 часа, в ходе длительных обсуждений и дискуссий Верховный суд удовлетворил кассационную жалобу и отправил на повторное рассмотрение дело о банкротстве Должника.

Согласно нашей практике, после вынесения решения Верховным судом, брачный договор будет оспорен, имущество реализовано, а вырученные денежные средства будут распределены между кредиторами согласно размеру их требований.

Банкротство физических лиц или ИП

Граждане и ИП банкротятся по похожим правилам. Но большинство предпринимателей сначала закрывают бизнес, а потом уже подают заявление. Объясняем, почему юристы советуют поступать именно так.

1. Физлицу проще достичь лимита — 500 тыс. ₽ долга

Гражданин может банкротиться вне зависимости от статуса предпринимателя. Характер долгов не имеет значения: они могут быть как личными, так и коммерческими. Главное, чтобы были основания для подачи заявления: сумма долга от 500 тыс. ₽ и просрочка 90 дней или понимание, что рассчитаться с кредиторами невозможно.

При банкротстве в качестве ИП появляется ограничение: учитывают только коммерческие долги. Если предприниматель брал потребительский кредит, как часто и происходит, — он уже не в счёт. Если скопились долги по аренде квартиры и коммунальным платежам — тоже. Поэтому лимит 500 тыс. ₽ становится недостижимее.

Никаких плюсов банкротство с незакрытым ИП не даёт. Кредиторы по личным долгам всё равно будут участвовать в деле. Их указывают в списке кредиторов и должников, который ИП представляет в суд вместе с заявлением.

2. ИП-банкроту запретят заниматься бизнесом

Когда банкротится ИП, его не просто снимают с учёта. Ему запрещают повторно регистрироваться в течение 5 лет. Когда банкротится физлицо, этого не происходит.

3. Закрытие ИП подтверждает отсутствие доходов

Когда человек закрывает ИП и встаёт на учёт в центре занятости, он официально теряет доходы. Раз доходов нет, план реструктуризации предложить нельзя. Предприниматель не должен будет рассчитываться с долгами в течение трёх лет. Останется только радикальная мера — реализовать на аукционе имущество бизнесмена, если оно есть.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить.

Как закрыть ИП с долгами?

Закон о регистрации не запрещает закрывать ИП с долгами. Просто закройте ИП, как обычно, и все предпринимательские долги станут личными. Единственное ограничение, которое есть в законе: кредиторы могут обжаловать снятие с регистрации, если это «затрагивает их законные интересы». Как именно отсутствие статуса ИП может повредить им — не очень понятно.

Эльба поможет закрыть ИП: сервис поможет рассчитать налоги и взносы и сдать ликвидационную декларацию.

Статья: как закрыть ИП

Банкротство физического лица: что это такое, плюсы и минусы банкротства

Что такое банкротство физического лица? Всё, что нужно знать об этой процедуре

Понятие «банкротство» часто фигурирует в интернете, однако не всем известно его значение. Некоторым кажется, что процедура применима только к предприятиям. Разберемся в том, что такое банкротство физического лица и в каких ситуациях оно возможно.

Некоторым кажется, что процедура применима только к предприятиям. Разберемся в том, что такое банкротство физического лица и в каких ситуациях оно возможно.

Содержание:

Основные понятия о банкротстве

Под официальным банкротством подразумевается разорение, признание физического лица неспособным выплатить свои долги кредиторам.

Говоря простыми словами, процедура нужна для того, чтобы подтвердить финансовую несостоятельность.

Суждения о том, что должнику всё простят и «отпустят с миром» ошибочны. Так что такое банкротство физ лиц? Это не снисходительная мера, а оптимальный выход из создавшихся денежных трудностей.

Когда физическое лицо заявляет о том, что хочет объявить себя банкротом, его финансовые обязательства пересматривают и предлагают ему новые схемы платежей.

Если есть соответствующее решение арбитражного суда, то имущество банкрота пускают с молотка, чтобы на вырученные деньги покрыть если не все долги, то хотя бы их часть.

Инициатива о начале процедуры банкротства может исходить как от самого должника, так и от его кредиторов, если они полностью осведомлены о текущем материальном положении заемщика. Приложить руку к запуску процедуры могут и федеральные органы, например, налоговая служба.

На каких основаниях физическое лицо могут признать банкротом

Оговорюсь: не каждого человека могут признать неспособным совершать выплаты. Без веских оснований ничего не получится, а вместо списания долгов можно приобрести еще больше финансовых проблем.

Какие виды долговых обязательств могут стать основаниями для запуска процедуры:

- все виды кредитов, в том числе ипотечный;

- микрозаймы;

- долги перед другими физическими лицами;

- задолженность перед жилищно-коммунальной и налоговой службами;

- долги перед различными государственными и негосударственными фондами;

- займы в ломбардах;

- некоторые типы штрафов.

Само физическое лицо может стать инициатором банкротства, если понимает, что в течение длительного времени не будет ничего выплачивать. Самая распространенная причина нарушения договора с кредиторами — потеря работы, а, соответственно, и прежнего дохода.

В небольшом видео мой коллега рассказывает о том, чего ждать в связи с возросшим количеством дел о банкротстве физических лиц:

Банкротства в России

Плюсы и минусы банкротства физического лица

Объяснив, что такое банкротство физического лица, стоит сказать, что, как и в каждом деле, в банкротстве есть положительные и отрицательные стороны.

Часто должник опасается процедуры именно по причине предстоящих трат. Сумма выйдет приличная, ведь нужно будет ежемесячно оплачивать услуги юриста и выделять средства на иные судебные расходы.

Стоимость процедуры складывается из суммы государственной пошлины, расходов на услуги арбитражного управляющего и затрат на юридическую помощь. В общем, чтобы обанкротиться, придется заплатить не менее 100 000₽, поэтому стоит начинать процедуру только при наличии серьезных оснований для этого, тщательно всё взвесив.

Часто спрашивают о том, можно ли обойтись без помощи специалиста. Сразу скажу: не стоит даже и пытаться. Если хотите, чтобы процесс прошел быстрее и плодотворнее, то компетентный человек просто необходим.

Немаловажен моральный аспект: многим людям тяжело признать себя банкротом и тем самым расписаться в собственной финансовой несостоятельности. Однако процедура позволяет не утонуть в долгах и впоследствии снова иметь возможность реализовать свои материальные желания.

Когда люди начинают задумываться о том, что такое банкротство физического лица, минусы приходят в голову в первую очередь. Причина в том, что мало кто знает специфику процедуры, а многие видят только одну сторону банкротства.

Они уверены, что покупать имущество должников на торгах неэтично. Моральные терзания тут неуместны: человек оказался в финансовой яме не из-за вас, и тот факт, что вы получите выгоду с покупки его активов, ему никак не повредит, а даже наоборот.

Приобретая имущество должников для личного использования или для перепродажи, тем самым вы можете помочь должнику поскорее освободиться от кредитных обязательств и начать новую жизнь.

Если вас интересует эта тема, приходите на бесплатный мастер-класс. Я и моя команда расскажем вам о том, как приобретать технику, автомобили и другие активы банкротов в 2-3 раза дешевле рыночной стоимости даже без собственных вложений.

Интересно?

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Чем грозит банкротство и что оно дает?

Не стоит думать, что банкротам списывают все долги только потому, что сейчас они не могут их выплатить. Процедура позволяет на законных основаниях запустить более выгодные и посильные механизмы возврата.

Процедура позволяет на законных основаниях запустить более выгодные и посильные механизмы возврата.

Банкротство физических лиц: что дает и зачем на него решаться?

- Реструктуризация задолженности.

Деньги кредиторам отдавать придется, но условия будут максимально комфортными.

- Освобождение от выплаты пени.

Нужно будет выплатить только основной долг, дополнительные проценты списываются.

То есть, физическое лицо будет обязано в течение 3 лет отдать только основную сумму долга, без процентов. Например, если вы брали миллион, то и вернуть необходимо миллион. А еще можно будет самостоятельно составить график платежей.

Я постарался объяснить, почему стоит запускать процедуру, если нет иного выхода. Следует сказать также о негативных последствиях.

Чем грозит банкротство физическому лицу, которое так и не сумело рассчитаться с долгами?

- Будет наложен запрет на приобретение долей в уставных капиталах компаний.

- Нельзя будет покупать ценные бумаги и заключать сделки на безвозмездной основе.

- Аннулирование статуса ИП. Изъятие лицензии на ведение предпринимательской деятельности.

- Запрет на трудоустройство на руководящие должности в течение 3 лет.

- Невозможность покинуть пределы страны до окончания процесса реализации имущества.

Реализацию имущества тоже можно назвать негативным последствием. Однако если другого способа погасить долги нет, то это — лучший и абсолютно законный выход из ситуации.

А в этой статье я рассказываю о том, как купить на торгах различные активы всего за 5% от их рыночной стоимости:

Статья: «Как покупать недвижимость, автомобили и другие объекты на торгах по банкротству за 5% от их стоимости?»

Имущество банкрота, которое не может быть распродано

Не нужно думать, что незадачливого банкрота оставят совсем без ничего и заставят жить на улице. Существует перечень активов, которые не имеют права изымать.

Существует перечень активов, которые не имеют права изымать.

- Единственное жилье, кроме недвижимости, взятой в ипотеку, которая не погашена. В таком случае недвижимость могут оставить должнику, если у него есть несовершеннолетние дети.

- Вещи личной необходимости: посуда, одежда и обувь, косметические принадлежности (кроме дорогих украшений и иных атрибутов обеспеченной жизни).

- Продукты питания, деньги. Учитывается прожиточный минимум на самого должника и на лиц, которых он материально обеспечивает.

- Деньги и продукты на сумму не меньшую, чем установленный прожиточный минимум не только на должника, но и на лиц, находящихся на его иждивении.

- Различные награды: медали, кубки, грамоты.

- Транспорт и профессиональное оборудование, которые нужны потенциальному банкроту для работы.

- Топливо, необходимое для поддержания тепла в жилище и приготовления еды.

- Предметы, без которых невозможно обойтись при инвалидности.

Хотя с первым пунктом всё уже не так однозначно: существует судебный прецедент, согласно которому возможна реализация такого жилья недобросовестного должника. Подробности вы узнаете из этого видео нашего эксперта торгов:

Недобросовестные должники

Некоторые люди сознательно брали кредиты, не собираясь их выплачивать, и скрывали остальное свое имущество, кроме одной квартиры. Законные механизмы воздействия совершенствуются, и на торгах уже появляются элитные квартиры и дома по цене значительно ниже среднерыночной.

Продажа остального имущества — это то, чем чревато банкротство физического лица. Активы будут реализованы на открытых торгах, и их может купить любой желающий.

В этой статье я рассказываю о том, как именно происходит продажа активов:

Статья: «Процедура реализации залогового имущества при банкротстве: порядок, схемы, особенности»

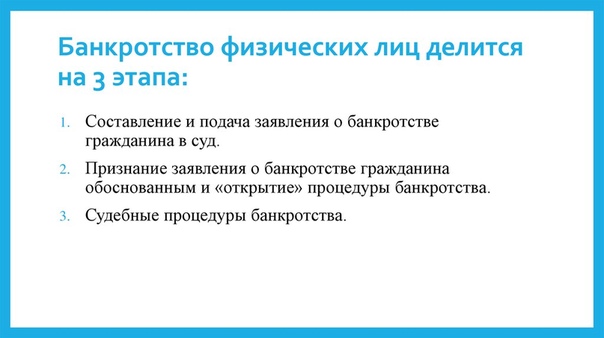

Как происходит процедура банкротства физлиц?

Теперь необходимо разобраться, с чего начать банкротство физического лица. Процедура ответственная и нелегкая, поэтому очень важно на всех этапах соблюсти формальности.

Процедура ответственная и нелегкая, поэтому очень важно на всех этапах соблюсти формальности.

В некоторых случаях банкротство происходит по упрощенной процедуре.

Так бывает, если местоположение должника не удается установить. Получается, что его активы невозможно продать, чтобы направить средства на погашение долга. Если же его имущество, подлежащее реализации, все же обнаружится, то процесс банкротства пойдет по стандартной схеме.

Я вкратце рассказал о том, что такое процедура банкротства физического лица. На самом деле, в каждом конкретном случае есть масса нюансов, которые отражены в разных законодательных актах.

Закон о банкротстве физических лиц

Существует специальный Федеральный закон №127, в котором четко прописаны положения, касающиеся оснований для банкротства, хода процесса и всех последствий.

Возможность признания банкротами физических лиц появилась не сразу после принятия закона.

Соответствующие поправки были внесены только в 2015 году. Поэтому ознакомиться с ФЗ №127 будет полезно каждому, кто брал кредиты или занимал крупные суммы денег.

Согласно этому закону кредиторы не имеют права оказывать на должника меры давления. Все процессы регулируются только арбитражным судом, районные ведомства не занимаются этим вопросом.

Обучение заработку на торгах по банкротству

Проблемы с деньгами могут возникнуть у каждого человека или компании, и возможное банкротство — это часть финансовой жизни населения.

Имущество должников попадает на торги для продажи как раз для того, чтобы должник решил возникшие проблемы, а покупатели приобрели стоящие активы со скидкой 50-70% от рыночной стоимости.

Если вам это интересно, то на мастер-классе по теме заработка на торгах мы расскажем вам подробнее о том, что такое банкротство физических лиц и организаций, а также о том, как создать прибыльный бизнес на торгах с доходом от 100 000₽.

Мы раскроем один из наших секретов – пошаговый алгоритм покупки лотов по формуле Доктора Ватсона, с помощью которого можно начать зарабатывать на торгах, даже не вкладывая собственные средства.

Вы узнаете, как это сделать, записавшись на мастер-класс в форме:

Интересно?

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Разъяснения по каждому типу банкротства

В двух словахБанкротство помогло миллионам американцев облегчить свое долговое бремя и начать все сначала. Существуют разные типы банкротств, поэтому важно знать различия и сходства.

Банкротство — правовой инструмент списания долгов. Законы США о банкротстве предлагают различные виды банкротства в зависимости от типа заявителя. Наиболее частое различие здесь — люди против бизнеса или личные против. корпоративное банкротство.

корпоративное банкротство.

Каждый вид банкротства назван в честь главы Кодекса о банкротстве. Кодекс США о банкротстве — это федеральный закон, регулирующий дела о банкротстве. Поскольку он федеральный, он действует во всех Соединенных Штатах, а суд по делам о банкротстве является федеральным судом.

Основы банкротства: что такое личное банкротство?

Личное банкротство — это дело о банкротстве, поданное физическим лицом или супружеской парой. Если супружеская пара объявляет о банкротстве вместе, это называется совместной заявкой о банкротстве.Но нет ничего, что говорило бы о том, что вы должны подавать документы своему супругу. Иногда имеет смысл не делать этого.

Глава 7 и Глава 13 являются наиболее распространенными типами личного банкротства. Несмотря на то, что банкротство может оставаться в вашем кредитном отчете до 10 лет, многие заявители видят заметное увеличение своего кредитного рейтинга в течение 2 лет после подачи иска. Личное банкротство также может быть подано в соответствии с главой 11 Кодекса о банкротстве, но это довольно редко.

В цифрах: банкротства, не связанные с коммерческой деятельностью, поданные в период с 1 июля 2019 г. по 30 июня 2020 г.

Глава 7 Банкротство

Заявление о банкротстве в соответствии с главой 7 часто является самым прямым путем к новому старту для людей, которые борются с такими вещами, как кредит задолженность по карте, медицинские счета или даже удержание заработной платы.Чтобы иметь право на участие в главе 7, вы должны доказать суду по делам о банкротстве, что вашего обычного дохода недостаточно для выплаты даже части ваших долгов. Это называется проверкой нуждаемости.

Как работает Глава 7 Банкротство

Глава 7 называется «ликвидационным банкротством», потому что закон о банкротстве требует, чтобы определенная собственность была продана для выплаты вашим необеспеченным кредиторам в обмен на получение нового старта. Продажа (или ликвидация) осуществляется конкурсным управляющим.

Доверительный управляющий может продавать только имущество, не защищенное освобождением от налога (так называемое имущество, не подлежащее освобождению). Если вся ваша собственность подпадает под освобождение, она не может быть продана доверенным лицом. В этом случае ваши кредиторы ничего не получат, а все ваше имущество останется у вас.

Если вся ваша собственность подпадает под освобождение, она не может быть продана доверенным лицом. В этом случае ваши кредиторы ничего не получат, а все ваше имущество останется у вас.

В большинстве дел о банкротстве по главе 7, все имущество защищено освобождением от налогов в соответствии с законодательством штата. Если нет активов, не освобожденных от налога, большинство дел о банкротстве по главе 7 длятся не более 4-6 месяцев. Иск о банкротстве — постановление суда, которое устраняет вашу погашаемую задолженность — обычно предоставляется примерно через 3-4 месяца после даты подачи заявки.Вы можете начать восстанавливать свой кредит, как только это произойдет.

Глава 13 Банкротство

Это второй по распространенности тип банкротства, подаваемый физическими лицами. В отличие от Главы 7 предприятиям (кроме индивидуальных предпринимателей) не разрешается подавать заявление о банкротстве согласно Главе 13. Это называется реорганизацией, потому что она включает план погашения, в соответствии с которым обычно выплачивается только часть общей суммы долга заявителя. Согласно главе 13, ваш обеспеченный долг и ваш необеспеченный долг (включая личные ссуды) не могут превышать определенную сумму. [1]

Согласно главе 13, ваш обеспеченный долг и ваш необеспеченный долг (включая личные ссуды) не могут превышать определенную сумму. [1]

Как работает Глава 13 «Банкротство»

Вы составляете бюджет на основе вашего ежемесячного дохода и ваших расходов на жизнь и сообщаете суду по делам о банкротстве, сколько вы можете позволить себе платить по своим долгам каждый месяц. Суд и управляющий банкротством рассматривают предложенный вами план погашения. После утверждения судом все, что вам нужно сделать, это платить свой располагаемый доход доверенному лицу и ежегодно отправлять налоговую декларацию. Ваш оставшийся долг (кроме студенческих ссуд) аннулируется после того, как он будет выполнен.

Некоторые люди подают заявление о банкротстве по главе 13, потому что они зарабатывают слишком много денег, чтобы иметь право на банкротство по главе 7. Другие предпочитают регистрировать главу 13, потому что это дает им определенные преимущества, которые они не могут получить в главе 7.

Вы можете, например, избежать продажи неиспользуемых активов, заполнив главу 13. Это также дает вам возможность выплатить определенные необлагаемые долги, такие как просроченные алименты или алименты, и погасить автокредиты с более низкой процентной ставкой. И — вы можете делать все это с помощью разумных ежемесячных платежей, основанных на вашем регулярном доходе.

Глава 11 Банкротство

Несмотря на то, что физические лица и супружеские пары могут подать заявление о банкротстве в соответствии с главой 11, это обычно не включается в список вариантов личного банкротства. Один только сбор за подачу заявления в суд составляет более 1700 долларов, а гонорары адвокату по банкротству обычно начинаются где-то от 15000 долларов. Итак, это вариант, но обычно он имеет смысл только в том случае, если вы очень хорошо зарабатываете или владелец бизнеса, который не может подать заявление о банкротстве реорганизации согласно главе 13, потому что у вас слишком большой долг.

Основы банкротства: что такое банкротство бизнеса?

Дела о банкротстве бизнеса относятся к процедурам банкротства бизнеса. Недавние примеры дел о банкротстве бизнеса включают Forever 21, Sears и California Pizza Kitchen. 90% всех банкротств по главе 11, поданных с 1 июля 2019 года по 30 июня 2020 года, были зарегистрированы компаниями. [2]

Недавние примеры дел о банкротстве бизнеса включают Forever 21, Sears и California Pizza Kitchen. 90% всех банкротств по главе 11, поданных с 1 июля 2019 года по 30 июня 2020 года, были зарегистрированы компаниями. [2]

Банкротство бизнеса: Глава 7 по сравнению с главой 11

Предприятия могут подать заявление о банкротстве по главе 7 или главе 11.Компании, заявившие о банкротстве в соответствии с главой 7, находятся в процессе закрытия. Все бизнес-активы — от недвижимости до личного имущества — продаются, а выплаты необеспеченным кредиторам производятся в порядке очередности. Компании не могут требовать освобождения — все идет.

С другой стороны, процедура банкротства в соответствии с главой 11 может быть использована для реструктуризации бизнеса и его финансовых обязательств. Защита от банкротства, предоставляемая автоматическим приостановлением, дает бизнесу возможность предложить план выплат.По состоянию на 20 февраля 2020 года малые предприятия могут подавать менее сложную версию главы 11, которая называется подразделом V.

Другие виды банкротства

Кодекс о банкротстве содержит три дополнительных главы о банкротстве: глава 9, глава 12 и глава 15.

Глава 9 Банкротство

Этот тип банкротства позволяет муниципалитетам (включая города, поселки и деревни), округам, налоговым округам, муниципальным коммунальным службам и школьным округам реструктурировать свои финансовые обязательства.Дело о банкротстве, поданное властями города Детройт по главе 9, на сегодняшний день остается крупнейшим муниципальным заявлением о банкротстве из-за долга. В рамках процесса по главе 9 Motor City реструктурировал финансовые обязательства на сумму 18-20 миллиардов долларов. [3] До 2013 года в заявке округа Джефферсон, штат Алабама, за 2011 год был рекордный объем долга примерно в 4,2 миллиарда долларов. [4]

Подобно плану наемного работника в соответствии с главой 13 или плану реорганизации главы 11, процедура банкротства в соответствии с главой 9 позволяет заявителю предложить план погашения для выполнения своих обязательств.

Поскольку Глава 9 не распространяется на штаты и территории Соединенных Штатов, Конгрессу пришлось принять Закон Пуэрто-Рико о надзоре, управлении и экономической стабильности 2016 года, чтобы предоставить территории США доступ к защите от банкротства. [5]

Глава 12 Банкротство

Банкротство в соответствии с Главой 12 дает семейным фермерам и тем, кто занимается коммерческим рыболовством, возможность реорганизовать свои долги без необходимости проходить дорогостоящий процесс банкротства согласно главе 11.Она работает аналогично главе 13, но включает специальные положения, касающиеся уникального характера сельского хозяйства и рыболовства. После того, как план погашения согласно Главе 12 будет завершен, податель заявления о банкротстве.

Глава 15 Банкротство

Эта глава о банкротстве вступает в игру, когда физическое лицо (или предприятие) подает дело о банкротстве в соответствии с законами о банкротстве другой страны, но имеет активы или обязательства в Соединенных Штатах. Его цель — предоставить эффективный способ рассмотрения дел, связанных с трансграничными проблемами, и обеспечить сотрудничество между иностранным государством и США.С. Суды о банкротстве.

Его цель — предоставить эффективный способ рассмотрения дел, связанных с трансграничными проблемами, и обеспечить сотрудничество между иностранным государством и США.С. Суды о банкротстве.

Подведем итоги …

Типы банкротства, содержащиеся в Кодексе США о банкротстве, предусматривают различные виды судебной защиты для разных типов заявителей. Ваше финансовое положение обычно определяет, какая глава банкротства лучше всего соответствует вашим целям.

Если вы пытаетесь остановить повторное вступление во владение из-за временной потери дохода, вам может подойти глава 13 о банкротстве. Если проблема не в оплате автомобиля, но вы имеете дело с удержанием заработной платы со счетов за медицинские услуги или кредитных карт, глава 7 может быть лучшим путем для начала.

В любом случае помните, что банкротство — это подстраховка, и — хотя это может и не казаться так — нет ничего постыдного в использовании законов США о банкротстве с целью начать все сначала. Вот для чего они нужны.

Источники:

- Судебная конференция США. (2020, февраль). Пересмотр определенных сумм в долларах в Кодексе о банкротстве, предусмотренный разделом 104 (а) Кодекса. Федеральный регистр, 84 FR 3488. Получено 10 августа 2020 г. с https: // www.Federalregister.gov/d/2019-01903

- Суды США. (2020, июль). Заявления о банкротстве за 2019-2020 годы. Количество заявок о банкротстве упало на 11,8% за год, закончившийся 30 июня 2020 г. Получено 11 августа 2020 г. с https://www.uscourts.gov/news/2020/07/29/bankruptcy-filings-fall-118-percent- год-окончание-30 июня

- Моника Дэви и Мэри Уильямс Уолш. (2013, июль). Миллиарды долга, Детройт становится неплатежеспособным. Нью-Йорк Таймс. Получено 2 сентября 2020 г. с https: //www.nytimes.com / 2013/07/19 / us / detroit-files-for-bankruptcy.html

- Википедия. (нет данных). Округ Джефферсон, Алабама. Получено 2 сентября 2020 г. с сайта https://en.wikipedia.org/wiki/Jefferson_County,_Alabama

- United States Congress. (нет данных). Закон Пуэрто-Рико о надзоре, управлении и экономической стабильности (2016 г.). ПРОМЕЗА; H.R. 5278, S. 2328. Получено 2 сентября 2020 г. с https://fas.org/sgp/crs/row/R44532.pdf

(нет данных). Закон Пуэрто-Рико о надзоре, управлении и экономической стабильности (2016 г.). ПРОМЕЗА; H.R. 5278, S. 2328. Получено 2 сентября 2020 г. с https://fas.org/sgp/crs/row/R44532.pdf

(нет данных). Закон Пуэрто-Рико о надзоре, управлении и экономической стабильности (2016 г.). ПРОМЕЗА; H.R. 5278, S. 2328. Получено 2 сентября 2020 г. с https://fas.org/sgp/crs/row/R44532.pdfАвтор:

Банкротство | Масса.gov

Глава 7: ЛиквидацияГлава 7 предназначена для физических и юридических лиц, испытывающих финансовые трудности и не имеющих возможности выплатить свои существующие долги. В соответствии с главой 7 доверительный управляющий вступает во владение всей вашей собственностью. Вы можете требовать, чтобы определенная собственность была освобождена от налога в соответствии с действующим законодательством. Затем управляющий банкротством ликвидирует все имущество, не освобожденное от налогов, и использует полученные средства для выплаты вашим кредиторам в соответствии со схемой распределения, требуемой Кодексом о банкротстве.

Основная цель подачи дела в соответствии с Главой 7 — добиться погашения существующей задолженности. Объявление о банкротстве — это постановление суда, освобождающее вас от ответственности по многим видам долгов. Однако, если будет установлено, что вы совершили определенные виды ненадлежащего поведения, описанные в Кодексе о банкротстве, суд может отказать вам в увольнении, и цель, ради которой вы подали заявление о банкротстве, будет отклонена.

Объявление о банкротстве — это постановление суда, освобождающее вас от ответственности по многим видам долгов. Однако, если будет установлено, что вы совершили определенные виды ненадлежащего поведения, описанные в Кодексе о банкротстве, суд может отказать вам в увольнении, и цель, ради которой вы подали заявление о банкротстве, будет отклонена.

Даже если вы получили выписку, есть долги, которые не погашаются в соответствии с законом.К ним относятся определенные виды налогов, студенческие ссуды, алименты и выплаты алиментов, долги, полученные обманным путем, долги за умышленное и злонамеренное причинение вреда человеку или имуществу, а также долги, возникающие в результате обвинения в вождении в нетрезвом виде. Как правило, прекращение дела о банкротстве не снимает залогового права (включая налоговые) с вашей собственности.

Глава 11: Реорганизация Глава 11 предназначена для реорганизации бизнеса. Он также доступен для индивидуальных должников, которые превышают пороговые значения для банкротства согласно Главе 13.

Согласно главе 11 Суд по делам о банкротстве утверждает план реорганизации, который предусматривает выплату требований полностью или частично, в зависимости от приоритета и вида иска.

Глава 12: Семейные фермеры и рыбакиГлава 12 предназначена для того, чтобы семейные фермеры могли погашать свои долги в течение определенного периода времени за счет будущих доходов. Это во многом похоже на регистрацию в главе 13.

Требования к участникам ограничительные. Он распространяется только на тех, чей доход в основном связан с семейной фермой.

Глава 13: Погашение всей или части долгов физического лица с регулярным доходом Глава 13 предназначена для лиц со стабильным доходом, которые временно не могут выплатить свои долги. Глава 13 дает им возможность выплатить свои долги в рассрочку в течение определенного периода времени. Вы имеете право на участие в Главе 13, если ваши долги не превышают определенных долларовых сумм, указанных в Кодексе о банкротстве.

В соответствии с главой 13 вы должны подать в суд план для выплаты вашим кредиторам всей или части денег, которые вы им должны, с использованием ваших будущих доходов.Обычно срок, разрешенный судом для погашения ваших долгов, составляет три года, но может быть продлен до пяти лет. Ваш план должен быть одобрен судом, прежде чем он вступит в силу.

После завершения платежей по вашему плану большая часть долгов погашается. Такие долги, как алименты и алименты, а также определенные долгосрочные обеспеченные обязательства никогда не погашаются.

Информация, содержащаяся на этой странице, не является и не предназначена для юридических консультаций или полного объяснения какой-либо темы.

Статистика банкротства физических лиц за 2020 год

Банкротство — последнее средство для потребителей, испытывающих финансовые затруднения, дающее им шанс погасить свои долги и начать все сначала. За эту возможность приходится платить, как в том, что потребители платят за объявление о банкротстве, так и в ущербе, который это наносит их кредитному рейтингу.

За эту возможность приходится платить, как в том, что потребители платят за объявление о банкротстве, так и в ущербе, который это наносит их кредитному рейтингу.

Сколько людей ежегодно заявляют о банкротстве? Вероятность банкротства у некоторых демографических групп выше? А какая самая частая причина?

Если вы думаете, что ответ на последний вопрос — долг за лечение, вы скоро узнаете, что многие новостные статьи ошибались.

В этом анализе мы рассмотрим наиболее важные статистические данные о личных банкротствах, относящиеся к 1980-м годам.

Краткое изложение основных выводов

- Пик заявок о банкротстве пришелся на 2005 год, был высоким во время Великой рецессии и снижался с 2010 года.

- Банкротства по главе 7 неизменно являются наиболее распространенными, хотя после принятия закона они уменьшились. Закона о предотвращении злоупотреблений в банкротстве и защите прав потребителей в 2005 году.

- Самым распространенным фактором банкротства является потеря дохода.

- В Алабаме был самый высокий уровень подачи заявлений о банкротстве в 2019 году, а в южных штатах средний уровень подачи заявлений о банкротстве выше, чем в остальной части страны.

- Должники, окончившие среднюю школу или колледж, составляют более половины всех заявлений о банкротстве.

- Банкротство чаще встречается среди должников с низкими доходами, особенно среди тех, кто зарабатывает 30 000 долларов или меньше в год.

- Хотя нет гонок с особенно высокими показателями банкротства, афроамериканцы с большей вероятностью заявят о банкротстве в соответствии с Главой 13 и с меньшей вероятностью успешно выплатят свои долги путем банкротства.

Общее количество заявок на банкротство по годам

За 25 лет, с 1980 по 2005 год, количество заявлений о банкротстве физических лиц значительно выросло. Банкротства росли быстро, хотя были периоды, когда количество заявок уменьшалось на несколько лет. Мы также не можем объяснить это ростом населения. В 2004 году количество заявлений о банкротстве составляло 5,3 на каждую 1000 человек, что более чем в четыре раза выше, чем в 1980 году.

Мы также не можем объяснить это ростом населения. В 2004 году количество заявлений о банкротстве составляло 5,3 на каждую 1000 человек, что более чем в четыре раза выше, чем в 1980 году.

Больше всего выделяется то, что в 2005 году число заявок на банкротство достигло рекордного уровня 2 039 214, а затем упало до 597 965 человек. 2006 г. — самый низкий показатель с 1988 г.Это из-за Закона о предотвращении злоупотреблений при банкротстве и защите потребителей (BAPCPA), который добавил новые положения в процесс банкротства. Большинство из этих положений вступили в силу 17 октября 2005 г.

До BAPCPA потребители могли подать заявление о банкротстве по главе 7 и погасить все свои долги независимо от их дохода. BAPCPA предусматривает, что потребители могут подать заявление о банкротстве только в том случае, если они зарабатывают меньше среднего дохода в своем штате или проходят проверку нуждаемости, демонстрирующую, что они не смогут позволить себе план выплат по своим долгам. Если ни одно из этих утверждений не соответствует действительности, потребитель должен подать заявление о банкротстве в соответствии с главой 13, которая включает трех-пятилетний план выплат.

Если ни одно из этих утверждений не соответствует действительности, потребитель должен подать заявление о банкротстве в соответствии с главой 13, которая включает трех-пятилетний план выплат.

Огромное количество потребителей подало заявление о банкротстве по главе 7 в 2005 году, чтобы добиться этого, в то время как законы были более мягкими. Поскольку так много людей подали заявки в 2005 году, в следующем году это привело к естественному падению числа заявок.

Помимо этого большого падения, есть хорошие новости о банкротствах. С начала десятилетия количество заявок снижалось каждый год, и в 2018 году их было вдвое меньше, чем в 2010 году.

Годовая заявка о банкротстве по главе

Существует несколько типов банкротств, и они упоминаются в главе кодекса о банкротстве США, которой они следуют. Прежде чем мы рассмотрим ежегодные заявки о банкротстве по главам, вот краткое изложение того, как работает каждая глава:

- Глава 7: Также известное как ликвидационное банкротство, это позволяет должнику ликвидировать все неиспользованное имущество и погасить свои долги в течение трех-шести месяцев. .

- Глава 11: Должник берет на себя обязательство по плану платежей погасить часть своей задолженности и погасить остальную часть.Это дороже и сложнее, чем банкротство по главе 13, которое также предполагает план выплат. Должники могут выбрать банкротство по главе 11, если их общая задолженность превышает пределы банкротства по главе 13.

- Глава 13: Дебитор обязуется соблюдать план платежей на срок от трех до пяти лет. По завершении плана их оставшиеся долги погашаются.

.

.Заявления о банкротстве по главе 7 являются наиболее распространенными в этом диапазоне каждый год.Это имеет смысл, учитывая, что должник может завершить весь процесс за несколько месяцев, а не лет.

Как и ожидалось, в период с 2005 по 2006 год наблюдалось значительное снижение количества заявок по главе 7, отчасти потому, что законы главы 7 ужесточились, и большинство должников, которые хотели подать заявление о банкротстве этого типа, сделали это в 2005 году.

Процентная доля главы За следующие четыре года было подано 7 заявок. Одна из возможных причин заключается в том, что во время финансового кризиса людям нужно было подать заявление о банкротстве из-за потерь или сокращения доходов, что означает, что они могли претендовать на главу 7.

Глава 12 банкротство

Менее распространенным типом банкротства является Глава 12, которая доступна только фермерам и рыбакам. Как и в главе 13, он включает план платежей, но имеет гораздо более высокие пределы долга.

Подача заявок по Главе 12 — наименее распространенный вариант личного банкротства, но в 2010 и 2011 годах их число было выше, чем обычно. Вот годовые цифры, начиная с 2006 года:

Наиболее частые причины банкротства

Приведенные выше данные взяты из опроса потребителей, объявивших о банкротстве в период с 2013 по 2016 год. Должники могли выбрать несколько факторов, которые способствовали их банкротству.

Должники могли выбрать несколько факторов, которые способствовали их банкротству.

Безусловно, наиболее частой причиной банкротства была потеря дохода, причем более трех четвертей заявителей заявили, что это было одним из факторов. К сожалению, большинство просто не готовы к такой ситуации.

Обычная рекомендация о том, сколько сэкономить в резервном фонде, — это от трех до шести месяцев расходов на проживание. В нашем исследовании финансовых привычек американцев мы обнаружили, что только 15% уверены, что могут обойтись без шести или более зарплат, прежде чем не выполнят финансовые обязательства.

Медицинский долг часто называют самой частой причиной банкротства, но это не совсем так. На втором месте стоят медицинские расходы, поскольку они являются фактором банкротства 58,5% потребителей.

Следует отметить, что проблемы со здоровьем возникают не только потому, что они дороги. Они также могут привести к потере дохода и даже к потере работы. Вот почему также важно иметь план управления финансами во время неотложной медицинской помощи.

Заявки о банкротстве по штатам

Учитывая, насколько сильно их население варьируется, нет смысла оценивать штаты по количеству их заявлений о банкротстве.

В таблице ниже штаты ранжированы по количеству заявлений о банкротстве на 1000 жителей, чтобы получить более точную картину того, где должники заявляют о банкротстве больше всего. Он также включает данные по Вашингтону, округ Колумбия, и США в целом.

Банкротство — гораздо более серьезная проблема на Юге: четыре штата с самым высоким уровнем банкротства — это все южные штаты. Отчасти это может быть связано с тем, что в этих штатах часто бывает больше сезонной работы и колеблется заработная плата.Средние доходы в некоторых из этих штатов также ниже среднего по стране.

Интересно, что подача заявок по Главе 13 гораздо более распространена на Юге, чем в остальной части страны. Из 25 федеральных судебных округов, подавших наибольшее количество заявок по главе 13 с 2006 по 2017 год, 23 находились на юге. Банкротство по главе 13 возникло в этом регионе, что может частично объяснить это, но структура гонораров адвокатам по банкротству в этой части страны является более вероятным объяснением.

Банкротство по главе 13 возникло в этом регионе, что может частично объяснить это, но структура гонораров адвокатам по банкротству в этой части страны является более вероятным объяснением.

В некоторых южных штатах поверенные по делам о банкротстве не взимают никаких авансовых платежей за рассмотрение дел по главе 13.Вместо этого они позволяют должникам расплачиваться через свой план выплат при банкротстве. В случаях, указанных в главе 7, гонорары адвокату (которые могут составлять 1000 долларов и более) обычно подлежат оплате немедленно или в ближайшее время. Это приводит к тому, что должники с низкими доходами в этих штатах в основном выбирают банкротство по главе 13, даже если им было бы лучше подавать документы через главу 7.

К сожалению, это влияет на афроамериканцев больше, чем на любую другую группу, что мы рассмотрим далее в раздел ниже.

Аляска лучше всех проявляет себя в плане банкротств, имея как самое низкое число в целом, так и с поправкой на население. Это несколько удивительно, учитывая, что в штате самый высокий средний долг по кредитным картам. Тем не менее, он также входит в десятку лучших по среднему доходу.

Это несколько удивительно, учитывая, что в штате самый высокий средний долг по кредитным картам. Тем не менее, он также входит в десятку лучших по среднему доходу.

Заявки о банкротстве по округам

В каждом штате в одних регионах гораздо больше заявлений о банкротстве, чем в других. Вот округа с наибольшим количеством заявлений о банкротстве в 2019 году из пяти штатов с самым высоким уровнем банкротства.

- Банкротства Алабамы

2.Банкротства Теннесси

4. Банкротства Миссисипи

Заявки о банкротстве по возрастным группам

Уровень подачи заявлений о банкротстве является самым высоким в среднем возрасте: более 50% должников составляют от 35 до 54 за каждый год в этом исследовании.

Средний возраст, при котором должники заявляют о банкротстве, неуклонно растет. С 2006 по 2010 год показатели банкротства снизились в возрастных группах от 18 до 24, от 25 до 34 и от 35 до 44. В группах 45–54, 55–64 и 65 лет и старше наблюдалось обратное.

Эта тенденция не ограничивается одним исследованием или периодом времени. Авторы книги «Седение банкротства в США: последствия жизни в обществе риска» обнаружили, что с 1991 по 2016 год более старшие возрастные группы составляли больший процент обанкротившегося населения.А с 2007 по 2016 год средний возраст заявителей о банкротстве подскочил с 44,4 до 48,5 лет.

Растущая задолженность пожилых потребителей — одна из причин, по которой они заявляют о банкротстве по более высоким ставкам. С 2001 по 2013 год доля домохозяйств, возглавляемых лицами в возрасте 60 лет и старше с долгами, увеличилась с 50,2% до 61,3%. За тот же период средний долг домохозяйств, возглавляемых кем-то в возрасте 60 лет и старше, с долгами, увеличился с 18 385 долларов до 40 900 долларов.

Долги могут быть проблемой в любом возрасте, но для пожилых потребителей это сложнее, потому что они обычно на пенсии или близки к концу своего рабочего года.Денег может быть мало, особенно для тех, у кого недостаточно пенсионных сбережений.

Заявки о банкротстве по полу

Так же, как существует гендерный разрыв в оплате труда, существует гендерное несоответствие при банкротстве. Однако есть разница в населении. В 2010 году доля мужчин и женщин в населении составляла 49,2–50,8%.

По последним доступным данным, даже с поправкой на размер населения женщины заявляли о банкротстве чаще, чем мужчины.Вероятно, это во многом связано с гендерным разрывом в оплате труда.

Заявление о банкротстве по семейному положению

Есть две группы с более высоким уровнем банкротств, чем их процентная доля в населении: состоящие в браке и разведенные.

Женатые должники составили большинство заявлений о банкротстве за каждый изученный год. Супружеские пары, как правило, имеют больше расходов и больше долгов, чем одинокие, — два фактора, которые могут повысить вероятность банкротства.

Разведенные должники также более подвержены банкротству. С учетом стоимости услуг адвокатов по бракоразводным процессам и урегулирования споров и, возможно, проблемы перехода от двух доходов к одному, имеет смысл, что те, кто развелся, имеют более высокий риск банкротства.

Заявление о банкротстве по уровню образования

Самый важный вывод состоит в том, что, помимо повышения вашего потенциала заработка, высшее образование также снижает риск банкротства.Те, у кого есть ученые степени или бакалавры, объявили о банкротстве по ставке ниже среднего. Степени младшего специалиста помогли не так сильно.

Те, кто закончил колледж, не получив ученой степени, имели самый высокий уровень банкротства по сравнению с их численностью населения. Эта группа несет, по крайней мере, часть типичных расходов в колледже, но без степени они не увеличивают свой потенциал заработка.

Эта группа несет, по крайней мере, часть типичных расходов в колледже, но без степени они не увеличивают свой потенциал заработка.

С 2006 по 2010 год уровень банкротств вырос среди лиц с высшим образованием и снизился среди лиц со средним или высшим образованием.

Заявление о банкротстве по уровню дохода

Если вы догадались, что банкротство будет более распространенным явлением в группах с низким доходом, вы были бы правы. В каждый год этого исследования более половины всех заявлений о банкротстве подавались людьми, зарабатывающими 30 000 долларов или меньше в год.

Число банкротств среди американцев выросло с 2006 по 2010 год, зарабатывая более 60 000 долларов в год, и ясной причины нет. Одна из возможностей заключается в том, что финансовый кризис привел к банкротству больше людей с высокими доходами, чем другие демографические группы.

Заявления о банкротстве по расе / этнической принадлежности

По состоянию на 2010 год уровень банкротства для каждой этнической группы аналогичен процентному содержанию их населения. Однако с 2006 по 2010 год произошли некоторые существенные изменения.

Однако с 2006 по 2010 год произошли некоторые существенные изменения.

Уровень банкротства афроамериканцев за этот период существенно снизился. С другой стороны, количество заявок среди лиц латино / латиноамериканского и азиатского происхождения увеличилось, причем количество заявок для последней группы увеличилось более чем вдвое.

Но эти показатели банкротства не говорят всей истории, особенно для афроамериканцев. Итоговый отчет и рекомендации Американского института банкротства (ABI) за период с 2017 по 2019 год показывают, что более половины афроамериканцев, заявляющих о банкротстве, выбирают банкротство согласно главе 13. Это непропорционально высокий показатель, чем у любой другой расы.

Одна из причин, по которой афроамериканцы с гораздо большей вероятностью заявят о банкротстве по главе 13, — это расходы на адвоката. Они с большей вероятностью объявят о банкротстве «без денег».

ABI также обнаружил, что афроамериканцы имели непропорционально низкие показатели успешного погашения долга посредством банкротства. Отчасти это связано с их высоким уровнем подачи заявок по Главе 13. Так как этот тип банкротства требует завершения плана выплат, темпы выписки намного ниже, чем в случае банкротства по главе 7.

Отчасти это связано с их высоким уровнем подачи заявок по Главе 13. Так как этот тип банкротства требует завершения плана выплат, темпы выписки намного ниже, чем в случае банкротства по главе 7.

Тенденции банкротства — это хорошие и плохие новости.

Статистика банкротств неоднозначна. Мы видим как положительные признаки, так и много проблемной информации.

Количество банкротств снижается с 2010 года, и уменьшение количества заявлений о банкротстве потребителей является хорошим знаком. Но уровень банкротств намного выше, чем в среднем по стране в некоторых частях Юга, и некоторые демографические группы особенно уязвимы, в том числе пожилые американцы и должники с низкими доходами.

Также необходимо проделать работу, чтобы должники всех рас имели равный доступ к банкротству в соответствии с главой 7, независимо от того, где они проживают. Согласно главе 13 банкротство предназначено для должников, которые могут выплатить хотя бы часть своей задолженности. К сожалению, афроамериканские и южные должники заявляют о банкротстве по Главе 13 по гораздо более высоким ставкам, потому что это дешевле заранее, даже если им было бы лучше обслуживаться Главой 7.

К сожалению, афроамериканские и южные должники заявляют о банкротстве по Главе 13 по гораздо более высоким ставкам, потому что это дешевле заранее, даже если им было бы лучше обслуживаться Главой 7.

Источники

- Американский институт банкротства (2019). Годовые отчеты по коммерческой и некоммерческой деятельности по годам (1980-2018).

- Американский институт банкротства (2019). Ежеквартальная подача некоммерческой отчетности по главам (с 1994 г. по настоящее время).

- Американский институт банкротства (2020). «Декабрь 2019 г .: общенациональные документы о банкротстве, поданные штатом и юрисдикцией [XLSX].«

- Бертельсен, Крис (2019). Федеральная резервная система Сент-Луиса.« Защита наемных работников: южные корни закона о банкротстве ».

- Департамент сельского хозяйства, окружающей среды и экономики развития, Государственный университет Огайо (2018). Банкротства стабилизируются.

- Himmelstein, et. Al. (2019). American Journal of Public Health. «Медицинское банкротство: все еще распространено, несмотря на Закон о доступном медицинском обслуживании».

- Kiel, Paul and Hannah Fresques (2017). ProPublica. Анализ данных: банкротство и раса в Америке: подробное обсуждение расовых моделей в заявках о банкротстве и результатах.«

- Linfield, Leslie E. (2011).« Ежегодный демографический отчет о банкротстве потребителей: пятилетняя перспектива американского должника ».

- Thorne, Deborah, et. Al. (2018).« Смерть банкротства в США: Последствия жизни в обществе риска ».

- Бюро переписи населения США (2011).« Уровень образования в Соединенных Штатах: 2010: Таблица 1. Уровень образования населения 18 лет и старше, по возрасту, полу, расе и латиноамериканцам. Происхождение: 2010 г. «

- Бюро переписи населения США (2011 г.).«Обзор расы и латиноамериканского происхождения: 2010».

- Бюро переписи населения США (2019). «Оценки численности населения страны и штата на 2019 г .: Таблица NA-EST2019-01: Таблица 1. Годовые оценки постоянного населения США, регионов, штатов и Пуэрто-Рико: с 1 апреля 2010 г. по 1 июля 2019 г.»

- Суды США (2018). «Только факты: дела о банкротстве потребителей, 2006-2017».

- Суды США (2020). «Таблица F-5A — Заявления о банкротстве (31 декабря 2019 г.)».

«Медицинское банкротство: все еще распространено, несмотря на Закон о доступном медицинском обслуживании».

«Медицинское банкротство: все еще распространено, несмотря на Закон о доступном медицинском обслуживании». Годовые оценки постоянного населения США, регионов, штатов и Пуэрто-Рико: с 1 апреля 2010 г. по 1 июля 2019 г.»

Годовые оценки постоянного населения США, регионов, штатов и Пуэрто-Рико: с 1 апреля 2010 г. по 1 июля 2019 г.»Другие исследования

Банкротство | Wex | Закон США

Обзор

Закон о банкротстве предусматривает сокращение или погашение некоторых долгов и может предусматривать сроки погашения не подлежащих погашению долгов с течением времени.Он также позволяет частным лицам и организациям выплачивать обеспеченный долг — обычно долг недвижимым или личным имуществом, например, автотранспортными средствами, заложенными в качестве залога, — часто на более выгодных для должника условиях.

Федеральный закон о банкротстве содержится в Разделе 11 Кодекса США. Конгресс принял Кодекс о банкротстве в соответствии со своим конституционным предоставлением полномочий «устанавливать … единообразные законы о банкротстве на всей территории Соединенных Штатов». См. Конституция США, статья I, раздел 8.Государства не могут регулировать банкротство, но могут принимать законы, регулирующие другие аспекты отношений между должником и кредитором. Ряд разделов раздела 11 включает законодательство отдельных государств о должниках и кредиторах.

Конгресс принял Кодекс о банкротстве в соответствии со своим конституционным предоставлением полномочий «устанавливать … единообразные законы о банкротстве на всей территории Соединенных Штатов». См. Конституция США, статья I, раздел 8.Государства не могут регулировать банкротство, но могут принимать законы, регулирующие другие аспекты отношений между должником и кредитором. Ряд разделов раздела 11 включает законодательство отдельных государств о должниках и кредиторах.

Процедуры банкротства контролируются и рассматриваются в суде по делам о банкротстве, который является частью системы федеральных окружных судов. Конгресс учредил Программу попечителей США для надзора за администрированием процедур банкротства и уполномочил США.Верховный суд должен опубликовать Федеральные правила процедуры банкротства.

Виды банкротства

ГЛАВА 7

Глава 7 предусматривает погашение необеспеченной задолженности, такой как задолженность по кредитным картам и личным ссудам. Обеспеченный долг обычно не изменяется, а это означает, что залог, обеспечивающий долг, остается в распоряжении должника до тех пор, пока производятся своевременные платежи. Глава 7 всегда доступна для юридических и физических лиц, имеющих в основном корпоративный долг. В противном случае люди не могут подавать петицию по главе 7, если они не соответствуют определенным требованиям к доходу.

Обеспеченный долг обычно не изменяется, а это означает, что залог, обеспечивающий долг, остается в распоряжении должника до тех пор, пока производятся своевременные платежи. Глава 7 всегда доступна для юридических и физических лиц, имеющих в основном корпоративный долг. В противном случае люди не могут подавать петицию по главе 7, если они не соответствуют определенным требованиям к доходу.

ГЛАВА 9

Глава 9 регулирует реорганизацию муниципалитетов и связанных с ними местных образований, таких как окружные больницы и школьные округа. Физические лица и корпорации не могут подать заявление о банкротстве в соответствии с главой 9.

ГЛАВА 11

Глава 11 является наиболее полной главой Кодекса о банкротстве; он предоставляет множество вариантов реорганизации долга, например путем выплаты одних долгов, погашения других и реструктуризации оставшейся части. Хотя физические лица могут подать заявление о судебной защите по главе 11, относительно высокие сборы за подачу документов и административные расходы побуждают большинство людей отдавать предпочтение процедурам банкротства по главе 7 или 13.

ГЛАВА 12

Глава 12 предусматривает реструктуризацию долга семейных фермеров. Только семейные фермеры (как определено в Разделе 101 Раздела 11) имеют право и, хотя и не являются аналогами, имеют много общих характеристик с разбирательством в Разделе 13.

ГЛАВА 13

Глава 13 разрешает погашение одного долга, а также выплату другого долга в течение периода от трех до пяти лет. Это также может позволить уменьшить основную сумму долга по обеспеченному долгу или полностью погасить эти долги.Его также можно использовать для построения плана погашения долга, который не может быть погашен в случае банкротства. Только физические лица могут подавать документы в соответствии с этой главой, и существуют некоторые ограничения по доходу и долгу.

Как правило, недавняя налоговая задолженность, а также алименты, реституция по уголовным делам и студенческие ссуды не будут погашены при банкротстве, если они не будут полностью погашены должником в ходе судебного разбирательства.

Физическим лицам разрешается сохранять определенные активы вне зависимости от вида заявленного банкротства.Например, индивидуальные пенсионные счета (ИРА) защищены в соответствии с § 522 (d) раздела 11 и, таким образом, не могут быть принудительно использованы для выплаты кредиторам в случае банкротства. Различные уровни собственного капитала также часто защищены, как и личные автомобили в различных количествах.

Недавние дела

В деле Czyzewski v. Jevic Holding Corp. Верховный суд США постановил, что «когда суд по делам о банкротстве приказывает закрыть дело по главе 11, он также не может распорядиться о распределении активов должника таким образом, чтобы это противоречило порядку платежа. ликвидация банкротства.»1 Это подтверждение правила абсолютного приоритета главы 11, которое определяет порядок платежей при ликвидации. Сравните с заявлением о банкротстве General Motors в 2009 году, в котором правило абсолютного приоритета не соблюдалось.2

В деле Midland Funding, LLC против Джонсона суд постановил, что «коллекторы могут использовать процедуру банкротства, чтобы попытаться взыскать обязательства, которые настолько стары, что истек срок давности» 3. Однако этот результат зависит от законодательства штата.В этом случае соответствующий закон штата предусматривает, что кредитор имеет право на выплату долга даже после истечения срока давности, согласно заключению Суда.

Однако этот результат зависит от законодательства штата.В этом случае соответствующий закон штата предусматривает, что кредитор имеет право на выплату долга даже после истечения срока давности, согласно заключению Суда.

Stern v. Marshall было сложным и громким делом, касающимся имущества покойного мужа ответчика и, в конечном итоге, ее собственного банкротства. Анна Николь Смит, также известная как Викки Маршалл, подала заявление о банкротстве в Калифорнии, в то время как дело о наследстве было открыто в суде по наследственным делам Техаса. Решение суда о банкротстве включало решение по встречным искам, которые Маршалл предъявил истцу, которые в остальном не имели отношения к банкротству.Хотя закон штата допускает юрисдикцию суда по делам о банкротстве в этой ситуации, Верховный суд США постановил, что это было неконституционным осуществлением юрисдикции. То есть суды по делам о банкротстве имеют очень ограниченную юрисдикцию.

Прецедент Stern имел отношение к делу несколько лет спустя в деле Executive Benefits Insurance Agency v. Arkison, в котором Суд постановил, что согласно аргументации Stern , вынесение окончательного решения по делу о банкротстве неконституционным. связанный иск.Однако он может опубликовать предлагаемые факты и выводы закона, которые должны быть вновь рассмотрены районным судом.

Arkison, в котором Суд постановил, что согласно аргументации Stern , вынесение окончательного решения по делу о банкротстве неконституционным. связанный иск.Однако он может опубликовать предлагаемые факты и выводы закона, которые должны быть вновь рассмотрены районным судом.

Последнее обновление: Стефани Юрковски, июнь 2017 г.

Банкротство бизнеса или физического лица | В чем разница?

Крейг М. Палик

Когда дело доходит до управления процессом банкротства, часто возникает один главный вопрос: «В чем разница между банкротством по главе 7 и банкротством по главе 11?» Самое простое объяснение состоит в том, что банкротство по главе 7 — это заявление о банкротстве физических лиц, в то время как банкротство по главе 11 чаще называют заявлением о банкротстве бизнеса.Кроме того, дело в главе 7 называется ликвидационным банкротством, что означает, что определенные активы будут ликвидированы, а весь ваш долг будет погашен. Для сравнения, дело по главе 11 — это реорганизационное банкротство, когда компания может реорганизовать и реструктурировать свои долги, чтобы оставаться в рабочем состоянии. Тем не менее, дело по главе 11 также может использоваться отдельными лицами, чтобы помочь восстановить контроль над своими финансами, если они не имеют права на подачу документов по главе 7.

Для сравнения, дело по главе 11 — это реорганизационное банкротство, когда компания может реорганизовать и реструктурировать свои долги, чтобы оставаться в рабочем состоянии. Тем не менее, дело по главе 11 также может использоваться отдельными лицами, чтобы помочь восстановить контроль над своими финансами, если они не имеют права на подачу документов по главе 7.

Вот еще несколько дополнительных различий между заявлением о банкротстве по главам 7 и 11:

- Подача документов в соответствии с главой 11 позволяет должнику, который не соответствует критериям проверки нуждаемости в главе 7 или лимитам долга, установленным в соответствии с главой 13, вариант банкротства, все же подать заявление о банкротстве.

- Глава 11 предназначена не только для корпораций, но также может использоваться индивидуальными должниками.

- Физическое или юридическое лицо, заявившее о банкротстве, продолжает контролировать свои активы во время рассмотрения дела по главе 11; Доверительный управляющий не назначается, кроме исключительных обстоятельств.

- В главе 11 есть требование предложить и одобрить план, по которому кредиторы должны голосовать. При отсутствии возможности полностью погасить все долги на дату вступления плана в силу, по крайней мере, один «обесцененный» класс кредиторов должен проголосовать за план.Если голосование среди классов, указанных в плане, не будет единодушным, судья должен определить, является ли оно справедливым и разумным.

- План реорганизации, описанный в главе 11, содержит основные юридические требования в отношении того, что он может или должен предоставить, но допускает значительную гибкость в реструктуризации долга, адаптированную к потребностям конкретного дела.

- Глава 11 намного дороже, чем Глава 7.

Если вы планируете подать заявление о банкротстве физического или коммерческого лица, важно, чтобы вы подали в соответствии с главой, наиболее подходящей для ваших индивидуальных обстоятельств, независимо от того, подаете ли вы заявление о банкротстве. бизнес.Хотя вариант главы 11 намного сложнее, он может быть лучшим вариантом для физических и юридических лиц, чтобы реструктурировать свои долги наиболее выгодным образом, пока они продолжают деятельность своей компании.

бизнес.Хотя вариант главы 11 намного сложнее, он может быть лучшим вариантом для физических и юридических лиц, чтобы реструктурировать свои долги наиболее выгодным образом, пока они продолжают деятельность своей компании.

Наша команда может помочь подготовить лучшую стратегию для вашего бизнеса или индивидуальных обстоятельств и выступить вашим защитником на протяжении всего процесса подачи заявки. Если вы рассматриваете возможность подачи заявления о банкротстве в соответствии с главой 11, свяжитесь с одним из наших опытных адвокатов по делам о банкротстве сегодня.

Банкротство по главе 7: что это такое и как подать иск

Банкротство по главе 7 может уничтожить многие формы огромного долга под защитой федерального суда.Возможно, вам придется отказаться от некоторых активов, таких как дорогой автомобиль или драгоценности, но подавляющее большинство подателей не делают этого. Глава 7 Банкротство — самая быстрая и наиболее распространенная форма банкротства.

Банкротство по главе 7 стирает большинство необеспеченных долгов, то есть долгов без обеспечения, таких как медицинские счета, кредитные карты и личные ссуды. Однако некоторые формы долга, такие как задолженность по уплате налогов, решения судов, алименты и алименты, а также студенческие ссуды, как правило, не принимаются. Банкротство главы 7 оставит серьезный след в ваших кредитных отчетах в течение 10 лет.В это время вам, вероятно, будет труднее получить кредит. Даже в этом случае вы, вероятно, увидите, что ваш кредитный рейтинг начнет восстанавливаться через несколько месяцев после подачи заявки.

Прочтите, чтобы узнать, как вы можете претендовать на банкротство в соответствии с главой 7, как подать заявку, подходит ли вам этот вариант списания долга и как восстановиться после банкротства.

Отслеживайте свой долг простым способом

Зарегистрируйтесь с помощью NerdWallet, чтобы видеть разбивку своей задолженности и предстоящие платежи в одном месте.

Имеете ли вы право на банкротство согласно главе 7?

Чтобы иметь право на банкротство по главе 7, вы:

должны пройти тест на нуждаемость, который оценивает ваши доходы, активы и расходы.

Невозможно завершить главу 7 за последние восемь лет или банкротство по главе 13 за последние шесть лет.

Не могли подать прошение о банкротстве (глава 7 или 13) за предыдущие 180 дней, которое было отклонено, потому что вы не явились в суд или не выполнили постановления суда, или вы добровольно отклонили свою собственную жалобу, потому что кредиторы обратились за помощью в суд. вернуть имущество, на которое они наложили залог.

Как подать заявление о банкротстве в соответствии с главой 7?

Вероятно, вы сможете завершить процесс в течение шести месяцев.Вам нужно будет выполнить несколько шагов.

Консультации по кредитным вопросам: вы должны пройти предварительную консультацию о банкротстве в квалифицированном некоммерческом агентстве по кредитным консультациям в течение 180 дней до подачи заявки.

Найдите адвоката: Прежде чем углубляться в различные формы, необходимые для подачи главы 7, найдите квалифицированного адвоката по банкротству, который поможет.

Трудно найти деньги на юриста, когда вам нужно списание долга, но это не случай, когда вы делаете это самостоятельно. Отсутствие или неправильно заполненные документы могут привести к тому, что ваше дело будет отклонено или не будут отклонены некоторые долги.Оформление документов: Ваш адвокат поможет с подачей петиции и других документов. Но вы должны собрать всю необходимую документацию о своих активах, доходах и долгах. С этого момента вступает в силу автоматическое приостановление, а это означает, что большинство кредиторов не могут подавать на вас в суд, удерживать вашу заработную плату или связываться с вами для оплаты.

Попечитель берет на себя: после того, как ваше ходатайство будет подано, назначенный судом управляющий по банкротству приступит к управлению процессом.

Встреча кредиторов: Доверительный управляющий организует встречу между вами, вашим юристом и вашими кредиторами.Вам нужно будет ответить на вопросы доверительного управляющего и кредиторов о ваших формах банкротства и финансах.

Ваше право на участие определено: после проверки ваших документов доверительный управляющий подтвердит, имеете ли вы право на участие в Главе 7.

Неуплачиваемая собственность: Доверительный управляющий определяет, стоит ли продавать активы, не освобожденные от уплаты налогов, таким образом, выручка могут перейти к кредиторам. Не облагаемая налогом собственность может быть драгоценностями или долей в вашем доме или автомобиле, если она превышает лимит освобождения от уплаты налогов в вашем штате.Однако большинство отдельных дел по главе 7 относятся к случаям «отсутствия активов», когда отсутствуют объекты, не подлежащие освобождению от налогов.

Обеспеченные долги: для урегулирования ваших обеспеченных долгов имущество, удерживаемое в качестве залога, может быть приказано вернуть кредитору. Или вы можете погасить залог (вы платите кредитору столько, сколько он стоит сейчас) или подтвердить долг (принять меры, чтобы исключить долг из банкротства и продолжить его выплату).

Образовательный курс: до того, как ваше дело будет выписано, вам необходимо пройти курс финансового образования в квалифицированном некоммерческом консультационном агентстве по кредитованию.

Освобождение от ответственности: от трех до шести месяцев после подачи ходатайства ваше дело будет прекращено, что означает прощение приемлемых долгов. Вскоре ваше дело будет закрыто.

Подходит ли вам банкротство по главе 7?

Глава 7 имеет смысл, когда:

У вас не так много активов.

Сумма проблемных долгов превышает 50% вашего годового дохода.

Ваши проблемные долги могут быть погашены или прощены в главе 7.К ним относятся долги, такие как медицинские счета, задолженность по кредитной карте и личные ссуды или ссуды до зарплаты.

На погашение долга уйдет пять и более лет, даже если вы приняли крайние меры.

Некоторые долги обычно не могут быть погашены при банкротстве, включая недавние налоги, алименты на детей и студенческие ссуды. Тем не менее, банкротство может быть для вас вариантом, если стирание других видов долгов высвободит достаточно денег для выплаты долгов, которые невозможно погасить.

Тем не менее, банкротство может быть для вас вариантом, если стирание других видов долгов высвободит достаточно денег для выплаты долгов, которые невозможно погасить.

Другая распространенная форма банкротства потребителей, глава 13, может быть лучше, если у вас есть больше активов или обеспеченных долгов, и вы можете частично или полностью погасить свою задолженность.

Доступны и другие варианты облегчения долгового бремени, например, план управления долгом через кредитное консультационное агентство. Воспользуйтесь бесплатным первоначальным советом, который предлагают кредитные консультанты и многие адвокаты по банкротству, прежде чем выбрать путь.

Восстановление после банкротства

Ваша финансовая жизнь — особенно кредитная — потребует некоторого внимания после банкротства, но решение многих долгов является хорошей отправной точкой.

Составьте финансовый план: составьте бюджет, поставьте финансовые цели и подумайте о том, чтобы заручиться бесплатной помощью некоммерческого кредитного консультанта, который поможет вам на этом пути.

Часто задаваемые вопросы

Не испортит ли заявление о банкротстве мой кредит?

К тому времени, когда вы будете готовы подать заявление о банкротстве, в ваших кредитных файлах, вероятно, будет несколько следов просроченных платежей или снятых счетов. Однако после банкротства ваши кредитные рейтинги, вероятно, восстановятся в течение шести месяцев.

А как насчет подачи заявления о банкротстве самостоятельно?

Вам следует нанять адвоката при подаче заявления о банкротстве. Это потому, что есть много движущихся частей, и одна небольшая канцелярская ошибка может привести к отклонению вашего дела.

Сколько времени нужно, чтобы подать заявление о банкротстве?

Когда вы подаете заявление о банкротстве, необходимо выполнить множество действий, но с помощью квалифицированного адвоката по банкротству вы сможете завершить процесс в течение шести месяцев.

Какие бывают виды банкротств?

Вы сидите за кухонным столом, смотрите на объявления о сборе и задаетесь вопросом, как вы собираетесь заставить все работать. Может быть, вы недавно потеряли работу, и долг накапливается до огромной суммы.А потом вы думаете об этом — о слове, о котором вы никогда не думали, что вам стоит подумать: банкротство .

Может быть, вы недавно потеряли работу, и долг накапливается до огромной суммы.А потом вы думаете об этом — о слове, о котором вы никогда не думали, что вам стоит подумать: банкротство .

Иногда ваша ситуация кажется настолько безнадежной, что банкротство кажется вашим единственным выходом. Мы знаем, что вы можете быть напуганы и загнаны в угол, но банкротство — это нелегкое решение. Важно точно знать, что такое банкротство и каковы различные типы банкротств, чтобы вы могли принять лучшее решение в своей ситуации.

Что такое банкротство?

Это больше, чем просто способ проиграть монополию, банкротство в реальной жизни гораздо серьезнее: это когда вы идете к судье и говорите ему, что не можете заплатить свои долги.Затем, в зависимости от ситуации, они либо стирают ваши долги, либо составляют план, чтобы вы их вернули. Есть несколько причин, по которым люди заявляют о банкротстве — например, потеря работы, развод, неотложная медицинская помощь или смерть члена семьи. Фактически, в 2018 году было объявлено более 730 000 банкротств, не связанных с коммерческой деятельностью. 1 Это безумие!

Фактически, в 2018 году было объявлено более 730 000 банкротств, не связанных с коммерческой деятельностью. 1 Это безумие!

Управляйте своими деньгами с БЕСПЛАТНОЙ пробной версией Ramsey +.

Но банкротство — это серьезное событие в жизни, которое влияет не только на ваши финансы.Он может следовать за вами, когда вы пытаетесь устроиться на работу, купить дом или начать бизнес. Несмотря на то, что люди могут рассматривать это как «начало с нуля», банкротство лечит только симптомы, а не проблему.

Также важно знать, что банкротство не погашает студенческие ссуды, государственные долги (налоги, штрафы или пени), подтвержденную задолженность (когда вы повторно соглашаетесь на условия текущей ссуды), алименты или алименты. Итак, если это ваши единственные долги, банкротство — не ваш путь.

Какие виды банкротств?

Несмотря на то, что общая цель банкротства заключается в погашении долга, не все банкротства одинаковы. На самом деле существует шесть различных типов банкротств:

На самом деле существует шесть различных типов банкротств:

Глава 7: Ликвидация

Глава 13: План погашения

Глава 11: Крупная реорганизация

Глава 12: Семейные фермеры

Глава 15: Использование в иностранных делах

Глава 9: Муниципалитеты

Возможно, вы только что взглянули на этот список и отключились на секунду.Это нормально. Скорее всего, вы будете иметь дело только с двумя наиболее распространенными типами банкротства физических лиц: главой 7 и главой 13. (A , глава просто относится к конкретному разделу Кодекса США о банкротстве, в котором содержится закон. 2 ) Но мы рассмотрим каждый тип, чтобы вы познакомились с вариантами.

Глава 7 Банкротство

Глава 7, также известная как ликвидация или прямое банкротство, является наиболее распространенным видом банкротства физических лиц. Назначенный судом попечитель наблюдает за ликвидацией (продажей) ваших активов (всего, что у вас есть, что имеет ценность), чтобы рассчитаться с вашими кредиторами (людьми, которым вы должны деньги). Любая оставшаяся необеспеченная задолженность (например, кредитные карты или медицинские счета) обычно стирается. Но, как мы упоминали ранее, сюда не входят виды долгов, которые не прощаются в результате банкротства, такие как студенческие ссуды и налоги.

Назначенный судом попечитель наблюдает за ликвидацией (продажей) ваших активов (всего, что у вас есть, что имеет ценность), чтобы рассчитаться с вашими кредиторами (людьми, которым вы должны деньги). Любая оставшаяся необеспеченная задолженность (например, кредитные карты или медицинские счета) обычно стирается. Но, как мы упоминали ранее, сюда не входят виды долгов, которые не прощаются в результате банкротства, такие как студенческие ссуды и налоги.

Итак, в зависимости от того, в каком штате вы живете, есть вещи, которые суд не заставит вас продать.Например, во время банкротства по главе 7 большинство людей могут иметь предметы первой необходимости, такие как дом, автомобиль и пенсионные счета, но ничего не гарантируется. Глава 7 также не может остановить потерю права выкупа — она может только отсрочить его. Единственный способ сохранить сумму, по которой вы все еще задолжали, — это подтвердить задолженность, что означает, что вы снова соглашаетесь с кредитным соглашением и продолжаете производить платежи. Но в большинстве случаев банкротства в соответствии с главой 7 связаны с отсутствием активов, а это означает, что нет имущества, имеющего достаточную стоимость для продажи.

Но в большинстве случаев банкротства в соответствии с главой 7 связаны с отсутствием активов, а это означает, что нет имущества, имеющего достаточную стоимость для продажи.

Вы можете подать заявление о банкротстве согласно главе 7 только в том случае, если суд решит, что вы не заработали достаточно денег для выплаты долга.Это решение основано на тесте нуждаемости, который сравнивает ваш доход со средним по штату и смотрит на ваши финансы, чтобы узнать, есть ли у вас располагаемый доход (также известный как означает ) для выплаты приличной суммы вашей задолженности кредиторам. Если ваш доход слишком низок для этого, вы можете иметь право на участие в Главе 7.

Имейте в виду, что если вы подаете заявление о банкротстве в соответствии с главой 7, вам нужно будет присутствовать на собрании кредиторов , где люди, которым вы должны деньги, могут задать вам всевозможные вопросы о вашем долге и ваших финансах.Да, это примерно так же весело, как кажется. Банкротство по главе 7 также остается в вашем кредитном отчете в течение 10 лет, и вы не сможете подать на него снова до истечения восьми лет.

Банкротство по главе 7 также остается в вашем кредитном отчете в течение 10 лет, и вы не сможете подать на него снова до истечения восьми лет.

Глава 13 Банкротство