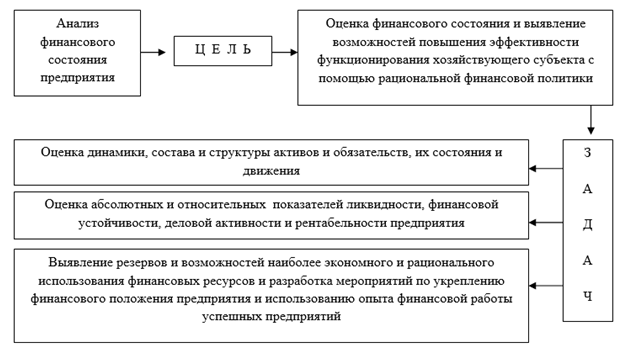

Экспресс-анализ финансового состояния предприятия на примере

Осуществляя экспресс-анализ бухгалтерской (финансовой) отчетности, пользователь решает главным образом задачу по обнаружению «болевых» точек деятельности компании с тем, чтобы определиться с направлениями углубленного анализа.

В этом смысле экспресс-анализ может проводиться с минимально необходимыми расчетами и использованием различных приемов и технологий, которые для каждого пользователя могут быть своими. Для экспресс-анализа могут быть выбраны следующие основные показатели, характеризующие финансовое состояние предприятия:

1. Оценка имущественного положения: Сумма хозяйственных средств организации; Доля основных средств в общей сумме активов; Коэффициент износа основных средств.

2. Оценка финансового состояния: Коэффициент текущей платежеспособности

и ликвидности; Коэффициент абсолютной ликвидности; Коэффициент

автономии; Коэффициент обеспеченности собственными оборотными

средствами.

3. Оценка деловой активности: Оборачиваемость всех используемых активов; Оборачиваемость дебиторской задолженности; Фондоотдача.

4. Оценка рентабельности: Рентабельность всех активов; Рентабельность реализации; Рентабельность текущих затрат.

5. Наличие «болевых» статей в отчетности: Убытки; Просроченная дебиторская и кредиторская задолженность; Кредиты и займы, не погашенные в срок; Векселя выданные (полученные) просроченные.

Экспресс-анализ финансового состояния предприятия проводиться пользователем по данным бухгалтерской отчетности без предварительного преобразования ее показателей или с предварительным преобразованием показателей отчетности. Преобразование показателей бухгалтерской (финансовой) отчетности может осуществляться путем перегруппировки однородных показателей, т.е. агрегирования статей баланса.

Пример экспресс-анализа финансового состояния предприятия

Экспресс-анализ финансового состояния на примере ООО

Программа экспресс-анализ предприятия в Excel

Методика анализа финансового состояния предприятия

Финансовый экспресс-анализ – это небольшое экономическое исследование, которое позволяет в короткое время получить общее представление о деятельности коммерческой организации,

определить проблемные места в ее работе, сформировать вопросы для более детального изучения.

Поскольку такой анализ в основном базируется на открытой информации, то он может быть как внутренним, так и внешним. Первый проводится сотрудниками самой компании, а второй – любыми внешними аналитиками.

Заказчиками экспресс-анализа могут выступать

- руководители, учредители, инвесторы,

- поставщики материальных и финансовых ресурсов,

- контролирующие службы,

- все те, для кого важна оценка финансового состояния предприятия для принятия каких-либо решений.

Оценка финансового состояния организации – ее методы

Сведения бухгалтерской отчетности характеризуются системностью и имеют комплексный характер, отражая разные аспекты одних и тех же операций.

Поэтому необходимыми документами для проведения экспресс-анализа являются:

- Бухгалтерский баланс предприятия (ф. №1),

- Отчет о прибылях и убытках (ф. №2),

- Пояснительная записка.

Экспресс-анализ проводится путем сопоставления и сравнения данных бухгалтерской отчетности

Методика анализа финансового состояния предприятия сопоставляет значение показателей на начальную и конечную даты изучаемого периода.

Среди практических методов оценки такого анализа преимущественно используются:

- Горизонтальный или временной анализ, позволяющий оценить динамику изменения средств и их источников за определенный отрезок времени. Его цель – сравнение текущих показателей баланса с данными предыдущих периодов и изучение их резких изменений. Цифры, указанные в каждой статье на конец исследуемого периода соотносятся в процентах с соответствующими цифрами на начало периода, значения которых принимают за 100%.

- Вертикальный или структурный анализ, заключающийся в определении удельного веса отдельных статей баланса в результирующем общем показателе и последующем сравнении этих величин с аналогичными данными предыдущего периода. Его цель – выявить имеющиеся изменения в структуре статей активов и пассивов и определить необходимость тщательного анализа вызвавших это причин.

Расчет коэффициента платежеспособности, ее восстановления.

Правила вычисления коэффициента абсолютной ликвидности предприятия.

Рекомендуемая методика проведения анализа включает в себя три этапа:

1. Проведение технической проверки отчетности по форме и существу:

- правильность ведения записей,

- наличие всех необходимых реквизитов, подписей ответственных лиц,

- комплектность приложений и форм,

- проверка итогов промежуточных вычислений и контрольных соотношений,

- валюты баланса и т.д.

Если баланс содержит ошибки, то он по определению не может служить источником правильного аналитического решения.

2. Знакомство с материалами пояснительной записки для оценки условий работы предприятия и учета изменений в его финансовом и имущественном состояниях (рентабельности, оборачиваемости активов, платежеспособности и т.п.).

Это обусловлено тем, что бухгалтерский баланс, отражая моментальные данные на определенную дату, не дает объяснения, что явилось причиной текущего положения дел.

Пояснительная записка содержит информацию о возможных искажающих факторах, например, таких как инфляция.

3. На данном этапе производится непосредственно экономический анализ бухгалтерской отчетности. Делаются необходимые расчеты, изучаются и сравниваются данные, которые используются в целях пространственно – временных сопоставлений.

В результате выводится оценка финансового положения и хоздеятельности компании за отчетный период

Степень детализации проводимого исследования определяется задачами заинтересованных пользователей.

Показатели и цель анализа финансового состояния предприятия

Суть проводимого анализа отслеживание динамики небольшого количества самых значимых показателей финансового состояния предприятия, а также сравнение их фактических значений с нормативами.

Несмотря на то, что сегодня для изучения и оценки экономической деятельности хозяйствующего субъекта используется более 300 показателей, экспресс-анализ позволяет сделать выводы о состоянии дел компании на основании рассмотрения в среднем 25-30 из них.

Ключевыми, интересующими заказчика в первую очередь, являются:

- коэффициенты абсолютной и общей ликвидности,

- прибыльности и рентабельности активов,

- финансовая устойчивость,

- структура капитала,

- леверидж (степень задолженности),

- платежеспособность.

Бухгалтерский баланс – содержание, расчет показателей, образец.

Что показывает коэффициент финансовой независимости?

Заемный капитал: анализ, структура, учет: https://buhguru.com/buhgalteria/upravlenie-zaemnym-kapitalom-otrazhe.html

Приступая к финансовому анализу работы коммерческого предприятия, нужно четко определить круг вопросов, на которые в результате должны быть получены ответы.

Работа аналитика, проводящего анализ финансового состояния предприятия

Аналитик, проводящий исследование,

отбирает данные для изучения

в соответствии с поставленной перед ним задачей и вычисляет необходимые коэффициенты.

- ознакомиться с текущим положением дел,

- понять динамику развития компании,

- разработать дальнейшую стратегию управления по всем направлениям ее деятельности,

- наметить пути улучшения.

Чаще всего бывает достаточно проанализировать статьи, которые в отчетном бухгалтерском документе являются проблемными

Таким образом, с помощью экспресс-анализа:

- Оценивается имущественное положение и структура капитала предприятия;

- Рассчитываются и группируются основные финансовые показатели;

- Устанавливаются корреляции между основными показателями отчетности, подвергающимися исследованию;

- Анализируется финансовое положение на основе оценок ликвидности, платежеспособности, финансовой устойчивости, вероятности банкротства;

- Выявляются «узкие» места и определяются имеющиеся резервы;

- Делается заключение о финансово-экономическом состоянии коммерческой организации.

ЭКСПРЕСС-АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ — Энциклопедия по экономике

Важным методом оценки финансового риска является комплексный анализ финансового состояния предприятия, диагностика его финансовой устойчивости и платежеспособности. В последнее время большое распространение получил экспресс-анализ финансового состояния предприятия. Его цель — оценить в целом финансовое положение и динамику, тенденции развития предприятия. [c.227]К настоящему времени предложено достаточно много методик, позволяющих проводить, экспресс-анализ финансового состояния предприятия — должника. [c.178]

[c.178]

ЭКСПРЕСС-АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ [c.60]

Целью проведения экспресс-анализа финансового состояния предприятия является оценка структуры его баланса с точки зрения платежеспособности в соответствии с системой критериев для определения неудовлетворительной структуры баланса предприятий, утвержденной постановлением Правительства Российской Федерации от 20 мая 1994 г. № 448 О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий . На основе предлагаемой методики можно дать оценку финансовому состоянию, сопоставимую с официальными требованиями государства, понятную для российских акционерных обществ. Вместе с тем следует заметить, что методика эта пока не совершенна. Поиск новых, более точных критериев оценки продолжается. [c.256]

Для проведения экспресс-анализа финансового состояния предприятия используются его годовая и квартальная отчетность форма № 1 Баланс предприятия форма № 2 Отчет о финансовых результатах и их использовании , справка к форме № 2 Справка к отчету о финансовых результатах и их использовании . Анализ и оценка структуры баланса предприятия проводятся на основе показателей

[c.256]

Анализ и оценка структуры баланса предприятия проводятся на основе показателей

[c.256]

Цель и методы проведения экспресс-анализа финансового состояния предприятия [c.272]

Не все описанные критерии и показатели могут быть рассчитаны непосредственно по данным бухгалтерской отчетности. Вместе с тем, если в рамках экспресс-анализа финансового состояния коммерческой организации имеется возможность использовать дополнительную информацию по некоторым из этих показателей, качество анализа и обоснованность выводов только улучшатся. [c.198]

Экспресс-анализ финансового состояния [c.109]

Тестирование данной модели по исследуемой выборке субъектов хозяйствования показало, что она позволяет довольно быстро провести экспресс-анализ финансового состояния сельскохозяйственных предприятий республики и достаточно точно оценить степень вероятности их банкротства. [c.683]

Современная экономическая наука имеет в своем арсенале большое количество разнообразных приемов и методов прогнозирования финансовых показателей. Однако для экспресс-анализа финансового состояния хозяйствующего субъекта потребность в большинстве из них отпадает. Рассмотрим три основных подхода к прогнозированию финансового состояния с позиции возможного банкротства предприятия а) расчет индекса кредитоспособности ) использование системы формализованных и неформализованных критериев в) прогнозирование показателей платежеспособности.

[c.139]

Однако для экспресс-анализа финансового состояния хозяйствующего субъекта потребность в большинстве из них отпадает. Рассмотрим три основных подхода к прогнозированию финансового состояния с позиции возможного банкротства предприятия а) расчет индекса кредитоспособности ) использование системы формализованных и неформализованных критериев в) прогнозирование показателей платежеспособности.

[c.139]

После сбора информации начинается этап, который мы назвали Финансовый анализ . Сначала проводится корректировка финансовой отчетности в целях оценки, затем на основе полученных данных подготавливается баланс и скорректированные отчеты о прибылях и убытках, реально отражающие ситуацию на предприятии. В зависимости от целей оценки анализ финансового положения предприятия может проводиться с различной степенью подробности в форме экспресс-анализа финансового состояния предприятия или детализированного анализа. Независимо от степени детализации финансовый анализ состояния предприятия проводится в два этапа

[c. 62]

62]

ПОКАЗАТЕЛИ, ИСПОЛЬЗУЕМЫЕ для ЭКСПРЕСС-АНАЛИЗА ФИНАНСОВОГО состояния и ОЦЕНКИ крЕдитоспособности ПРЕДПРИЯТИЯ [c.30]

Термины и понятия приемы анализа финансовой отчетности финансовые коэффициенты показатели ликвидности, платежеспособности, оборачиваемости (деловой активности), рентабельности взаимосвязь финансовых показателей формула Дюпона анализ денежного потока экспресс-анализ финансового состояния оценка кредитоспособности вероятность банкротства Z-модели. [c.36]

Показатели, применяемые для экспресс-анализа финансового состояния предприятия. [c.37]

Для выявления риска банкротства требуется оценка структуры баланса предприятия с точки зрения. В целом такой анализ достаточно сложен. Для проведения экспресс-анализа финансового состояния предприятия используют его годовую и квартальную отчетность. Анализ и оценка структуры баланса предприятия проводятся на основе коэффициента текущей ликвидности и коэффициента покрытия. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и рассчитывается как отношение фактической стоимости находящихся в наличии оборотных средств к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных видов кредиторской задолженности. Коэффициент покрытия дает общую оценку ликвидности

[c.377]

Коэффициент покрытия дает общую оценку ликвидности

[c.377]

Интегральные модели оценки финансового состояния основаны на расчете небольшого числа финансовых показателей, сводимых в комплексную оценку, и позволяют нивелировать влияние проблемных ситуаций, возникающих при интерпретации финансовых коэффициентов. Интегральные модели позволяют отнести предприятие к той или иной группе с соответствующим набором характеристик и удобны для экспресс-анализа финансового состояния, поскольку не требуют значительных затрат времени и ресурсов. [c.18]

Экспресс-анализ финансового состояния предприятия является разновидностью финансового анализа и проводится с целью определения достаточности и эффективности использования собственного капитала, поскольку проедание» капитала, вымывание» собственных оборотных средств в налоги, рост долгов свидетельствуют о снижении финансовой устойчивости предприятия, повышают его зависимость от конъюнктуры рынка. Внедрение в экономику, бухгалтерский учет и финансовую отчетность принципов

[c. 315]

315]

Экспресс-анализ финансового состояния организации. В целях [c.372]

В первую очередь необходимо постоянно проводить анализ и оценку финансового положения основных предприятий и Компании в целом. Для решения этих вопросов разработана методика экспресс-оценки финансового состояния компании и ее филиалов. На основе анализа большого круга показателей, были определены те, которые в большей мере характеризуют финансовую устойчивость нефтяной компании. Они были разбиты на четыре группы, харак- [c.22]

Экспресс-анализ финансово-экономического состояния предприятия [c.59]

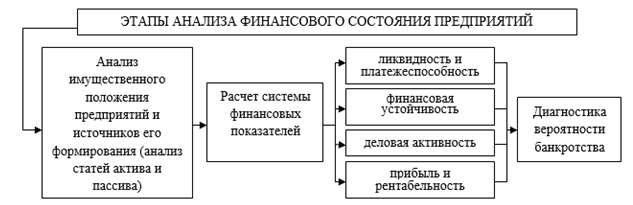

Анализ финансового состояния предприятия по данным отчетности может осуществляться с различной степенью детализации. Можно выделить два вида анализа экспресс-анализ и углубленный анализ. В первом случае аналитик предполагает получить лишь самое общее представление о предприятии, чья отчетность подвергается чтению, во втором — проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны.

[c.340]

Можно выделить два вида анализа экспресс-анализ и углубленный анализ. В первом случае аналитик предполагает получить лишь самое общее представление о предприятии, чья отчетность подвергается чтению, во втором — проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны.

[c.340]

3.10. МЕТОДИКА ЭКСПРЕСС-АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ[

Перевод названия: 3.10. METHOD OF EXPRESS ANALYSIS OF FINANCIAL CONDITION PROFIT ORGANIZATION

Тип публикации: статья из журнала

Год издания: 2014

Ключевые слова: express analysis, financial performance, business activities, the criteria for assessing the structure of financial resources, the economic impact of declining business activity, экспресс-анализ, финансовое состояние, деловая активность, критерии оценки структуры финансовых ресурсов, экономические последствия снижения деловой активности

Аннотация: Данная статья завершает серию публикаций, посвященных изложению авторского видения методики экспресс-анализа деятельности предприятий различной отраслевой принадлежности, преимущественной областью применения которой является формирование пояснительной записки к годовой бухгалтерской отчетности. В настоящей работе приводится содержание третьего (заключительного) этапа методики, ориентированного на комплексную оценку финансового состояния предприятий. В предлагаемой методике делается акцент на критериях оценки структуры привлечения и размещения финансовых ресурсов, на аргументации выбора наиболее информативных показателей финансовой устойчивости и ликвидности. Делается вывод о том, что изучение деловой активности должно являться одним из направлений анализа финансового состояния и включать в обязательном порядке расчет и оценку рентабельности активов.

This article concludes a series of publications devoted to the presentation of the author’s vision techniques rapid analysis of enterprises in various industrial branches, whose primary area of pplication is the formation of the explanatory notes to the annual financial statements. In this paper we present the content of the third (final) stage of the procedure, based on a comprehensive assessment of the financial condition of companies. The proposed method focuses on the evaluation criteria framework to attract and placement of financial resources, the argument to select the most informative indicators of financial stability and liquidity. It is concluded that the study of business activity must be one of the areas of financial analysis and include a mandatory assessment and calculation of return on assets.

В настоящей работе приводится содержание третьего (заключительного) этапа методики, ориентированного на комплексную оценку финансового состояния предприятий. В предлагаемой методике делается акцент на критериях оценки структуры привлечения и размещения финансовых ресурсов, на аргументации выбора наиболее информативных показателей финансовой устойчивости и ликвидности. Делается вывод о том, что изучение деловой активности должно являться одним из направлений анализа финансового состояния и включать в обязательном порядке расчет и оценку рентабельности активов.

This article concludes a series of publications devoted to the presentation of the author’s vision techniques rapid analysis of enterprises in various industrial branches, whose primary area of pplication is the formation of the explanatory notes to the annual financial statements. In this paper we present the content of the third (final) stage of the procedure, based on a comprehensive assessment of the financial condition of companies. The proposed method focuses on the evaluation criteria framework to attract and placement of financial resources, the argument to select the most informative indicators of financial stability and liquidity. It is concluded that the study of business activity must be one of the areas of financial analysis and include a mandatory assessment and calculation of return on assets.

Экспресс-анализ онлайн финансово-хозяйственной деятельности и состояния

На этой странице вы можете провести экспресс-анализ финансово-хозяйственной деятельности и состояния предприятия. Просто введите исходные данные на три отчётные даты и произойдёт автоматический расчёт (если нет, то внизу нажмите кнопку «обновить»).

Если у вас есть три баланса и три отчёта о прибылях и убытках и вам нужен комплексный финансовый анализ, то он расположен здесь: финансовый анализ по реальной отчётности за три полных года, в которой 4 столбца.

Если у вас нет исходных данных, воспользуйтесь генератором бухгалтерской отчётности, которая позволит вам подготовить баланс и отчёт о финансовых результатах: формы 1 и 2 бухгалтерской отчётности, а затем полученные значения используйте на этой странице. Всё остальное программа сделает сама, как только вы нажмёте кнопку «Обновить».

Если у вас есть только данные по итогам трёх лет (учебная отчётность) и вам нужен полный финансовый анализ, то вам подойдёт вот эта таблица: финансовый анализ с данными по итогам трёх периодов

Как провести экспресс-анализ финансово-хозяйственной деятельности и состояния предприятия

- Введите исходные данные бухгалтерского баланса и отчёта о финансовых результатах в светло-голубые ячейки, заменив цифры примера.

- Потом прокрутите страницу вниз, нажмите кнопку «обновить» — все данные будут пересчитаны. Их останется только выделить, скопировать и перенести к себе в документ.

На этой странице вы можете определить:

- Финансово-хозяйственный потенциал предприятия;

- Оценку имущественного положения;

- Оценку финансового положения;

- Динамику результирующих показателей финансово-хозяйственной деятельности;

- Прибыльность;

- Динамичность;

- Эффективность использования экономического потенциала.

Выводы по анализу строятся на основе выявленных проблем: примеры проблем, выявляемых при анализе.

Примеры мероприятий для устранения выявленных проблем: примеры мероприятий для ВКР.

Выводы по финансовому анализу вы можете сделать самостоятельно, либо заказать их на любой бирже для студентов.

Для оценки стоимости вы можете оставить заявку на бирже. Если никто не подойдёт — просто удалите заявку и всё.

Ссылка на самую популярную биржу (автор24): https://avtor24.ru/.

Подробная инструкция — здесь: как заказать работу на бирже

С уважением, Александр Крылов. Связаться со мной вы можете с помощью vk.com/aldex.

Перед вводом данных, прочитайте, пожалуйста, статью: сохранение результатов финансового анализа на свой компьютер

Если таблица не помещается, откройте её в новом окне: экспресс-анализ финансового состояния и результатов работы предприятия

Экспресс оценка финансового состояния — лучшая цена от Владимирский центр Независимых Экспертиз и Оценки во Владимире на СКИДКОМ.РФ

Экспресс оценка финансового состояния во Владимире

Требуются услуги экспресс оценки финансового состояния во Владимире? Центр Независимых Экспертиз и Оценки предлагает услуги экспресс оценки, в том числе экспресс оценку финансового состояния во Владимире! Профессиональные оценщики обладают большим опытом и выполняют свою работу максимально качественно, объективно и в сжатые сроки.

ЗАКАЗАТЬ ЭКСПРЕСС ОЦЕНКУ во Владимире

Помните! Независимое и технически объективное заключение эксперта является мощным инструментом в качестве доказательства при защите своих прав.Владимирский центр Независимых Экспертиз и Оценки специализируется на независимой экспертизе во Владимире по заданию уполномоченных органов (СК, МВД, таможенных органов, налоговых органов и т.д.), а так же для физических и юридических лиц. Наш опыт работы в данной области помогает нам предоставлять действительно качественные услуги, так как мы являемся компетентными специалистами в своей сфере деятельности. Наша независимая экспертиза во Владимире предоставляет возможность получить объективную и всестороннюю информацию, касающуюся случаев ДТП, страховых вопросов и подлинности подписи на договорах или иных документах. Центр Независимых Экспертиз и Оценки предлагает Вам профессиональные качественные услуги опытных экспертов, которые оперативно подготовят заключение для дальнейшей подачи в суд или другие органы и инстанции.

Чтобы заказать экспресс оценку финансового состояния во Владимире, воспользуйтесь кнопкой «Заказать». При возникновении каких-либо вопросов, звоните по указанному номеру телефона:

Телефон: +7(4922)60-09-43 +7-920-920-33-10Пожалуйста, скажите, что узнали номер на СКИДКОМ

Показать телефонанализ — Ontax.ru = Отчётность через интернет!

В рамках экспресс анализа производятся:

1. Анализ основных показателей деятельности предприятия (выручки, прибыли, имущества, дебиторской и кредиторской задолженности). Ни один показатель сам по себе не даёт достаточной информации, необходимо рассматривать их совокупность.

Рост выручки, на первый взгляд, всегда говорит об улучшении финансового состояния предприятия. Ведь это свидетельство увеличения доходов предприятия!

Однако для окончательного вывода обязательно необходимо анализировать изменение прибыли за этот же период. Так, если темп роста прибыли отстаёт от темпа роста выручки, это свидетельствует о снижении эффективности деятельности предприятия. В таком случае необходимо больше внимания уделить повышению качества работы предприятия, сокращению издержек, а не увеличению его оборотов.

2. Определение рейтингового числа предприятия (рейтинговый анализ). Для его расчёта различные коэффициенты объединяются с учётом веса и значимости каждого из них в комплексный показатель финансового состояния. Комплексный показатель удобен для оценки, так как однозначно отвечает на вопрос, соответствует ему предприятие или нет.

По результатам обработки оформляется отчёт с таблицами, графиками и диаграммами, которые с одного взгляда позволяют:

- Выявить проблемные показатели.

- Увидеть тенденции их изменения.

- Понять какое влияние они оказывают на состояние предприятия.

Финансовые коэффициенты служат своего рода сигналами о тех или иных изменениях в финансовом состоянии предприятия. Они дают возможность определить направление для проведения дальнейшего, более глубокого анализа, особенно, если речь идет о внутреннем анализе. Если для внешнего анализа достаточно рассмотрения предприятия в целом, то для внутреннего анализа практически всегда необходимо углубиться до анализа отдельных направлений, подразделений, видов продукции.

Финансовый анализ — Обзор, руководство, типы финансового анализа

Что такое финансовый анализ?

Финансовый анализ включает использование финансовых данных Финансовые данные Где найти данные для финансовых аналитиков — Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR и другие источники финансовых данных для финансовых аналитиков в Интернете, чтобы оценить эффективность компании и дать рекомендации о том, как это может улучшить в будущем . Финансовые аналитикиСтавьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат финансового моделирования и оценки CFI (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! в основном выполняют свою работу в Excel, используя электронную таблицу для анализа исторических данных и составления прогнозов того, как, по их мнению, компания будет работать в будущем. В этом руководстве будут рассмотрены наиболее распространенные виды финансового анализа, выполняемые профессионалами. Узнайте больше в курсе CFI по основам финансового анализа.

Типы финансового анализа

Наиболее распространенные типы финансового анализа:

- Вертикальный

- Горизонтальный

- Кредитное плечо

- Рост

- Прибыльность

- Ликвидность

- Эффективность

- Денежный поток

- Нормы прибыли

- Оценка

- Сценарий и чувствительность

- Отклонение

Вертикальный анализ

Этот тип финансового анализа включает рассмотрение различных компонентов отчета о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках является одним из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени.Прибыль или разделив их на выручку, чтобы выразить их в процентах. Чтобы это упражнение было наиболее эффективным, результаты следует сравнить с результатами других компаний в той же отрасли, чтобы увидеть, насколько хорошо работает компания.

Этот процесс также иногда называют отчетом о прибылях и убытках обычного размера, поскольку он позволяет аналитику сравнивать компании разных размеров, оценивая их маржу, а не их размер в долларах.

Горизонтальный анализ

Горизонтальный анализ включает в себя сбор финансовых данных за несколько лет и их сравнение друг с другом для определения темпов роста.Это поможет аналитику определить, растет компания или падает, а также выявить важные тенденции.

При построении финансовых моделей Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем строить модель. Обычно это историческая финансовая информация не менее трех лет и прогнозируемая информация за пять лет. Это позволяет получить данные за более чем 8 лет для проведения значимого анализа тенденций, который можно сравнить с результатами других компаний в той же отрасли.

Изображение: Курс финансового анализа CFI.

Анализ кредитного плеча

Коэффициенты левериджа — один из наиболее распространенных методов, используемых аналитиками для оценки результатов деятельности компании. Отдельный финансовый показатель, например общий долг, сам по себе может быть не столь информативным, поэтому полезно сравнить его с общим капиталом компании, чтобы получить полное представление о структуре капитала. В результате получается соотношение заемного капитала и капитала..

Общие примеры соотношений включают:

- Долг / собственный капитал Отношение долга к собственному капиталу Отношение долга к собственному капиталу — это коэффициент финансового рычага, который рассчитывает стоимость общего долга и финансовых обязательств по отношению к общему капиталу акционера.

- Debt / EBITDADebt / EBITDA Ratio Отношение чистого долга к прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) измеряет финансовый леверидж и способность компании погасить свой долг. По сути, отношение чистого долга к EBITDA (долг / EBITDA) дает представление о том, сколько времени компании потребуется для работы на текущем уровне, чтобы погасить весь свой долг.

- EBIT / процент (покрытие процентов Корпорация DuPont разработала модель под названием DuPont Analysis для детальной оценки прибыльности компании — комбинацию коэффициентов, часто называемую пирамидой коэффициентов, включая анализ кредитного плеча и ликвидности

Темпы роста

Анализ исторические темпы роста и прогнозирование будущих — важная часть работы любого финансового аналитика.Типичные примеры анализа роста включают:

- Год за годом (YoYYoY (Year over Year) YoY означает год за годом и представляет собой тип финансового анализа, используемый для сравнения данных временных рядов. Он полезен для измерения роста и обнаружения тенденции.)

- Регрессионный анализ Регрессионный анализ Регрессионный анализ — это набор статистических методов, используемых для оценки отношений между зависимой переменной и одной или несколькими независимыми переменными.

- Анализ снизу вверх (начиная с отдельных факторов дохода в бизнесе)

- Анализ сверху вниз (начиная с размера рынка и доли рынка)

- Другие методы прогнозирования Методы прогнозирования Методы верхнего прогнозирования.В этой статье мы объясним четыре типа методов прогнозирования доходов, которые финансовые аналитики используют для прогнозирования будущих доходов.

Изображение: Курс CFI по бюджетированию и прогнозированию.

Анализ прибыльности

Прибыльность — это тип отчета о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени. Прибыль или анализ, при котором аналитик оценивает, насколько привлекательна экономика бизнеса.Общие примеры показателей рентабельности включают:

- Валовая прибыль Коэффициент валовой прибыли Коэффициент валовой прибыли, также известный как коэффициент валовой прибыли, представляет собой коэффициент прибыльности, который сравнивает валовую прибыль компании с ее выручкой.

- Маржа EBITDA Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры и загружаемый шаблон.

- Маржа EBITEBIT GuideEBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью.EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж.

- Маржа чистой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, получаемой компанией от ее общего дохода. Он измеряет размер чистой прибыли, которую получает компания на доллар полученного дохода.

Узнайте больше в курсе CFI по основам финансового анализа.

Анализ ликвидности

Это тип финансового анализа, который фокусируется на балансе, в частности, на способности компании выполнять краткосрочные обязательства (те, которые подлежат погашению менее чем через год). Общие примеры анализа ликвидности включают:

- Коэффициент текущей ликвидности Формула коэффициента текущей ликвидности Формула коэффициента текущей ликвидности имеет вид = Текущие активы / текущие обязательства.Коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, измеряет способность бизнеса выполнять свои краткосрочные обязательства, которые подлежат погашению в течение года. Коэффициент учитывает вес общих оборотных активов по сравнению с общими текущими обязательствами. Он указывает на финансовое состояние компании.

- Кислотный тест. Кислотный тест. Кислотный тест, также известный как коэффициент быстрой ликвидности. Это коэффициент ликвидности, который измеряет, насколько краткосрочные активы компании могут покрыть текущие обязательства. Коэффициент, иногда называемый коэффициентом денежных активов, является показателем ликвидности, который указывает на способность компании погашать краткосрочные долговые обязательства своими денежными средствами и их эквивалентами.По сравнению с другими коэффициентами ликвидности, такими как коэффициент текущей ликвидности и коэффициент быстрой ликвидности, коэффициент наличности является более строгим и консервативным показателем

- Чистый оборотный капитал Чистый оборотный капитал Чистый оборотный капитал (NWC) — это разница между текущими активами компании (за вычетом денежных средств) и текущие обязательства (за вычетом долга) на его балансе.

Формула коэффициента текущей ликвидности Формула коэффициента текущей ликвидности имеет вид = оборотные активы / текущие обязательства. Коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, измеряет способность бизнеса выполнять свои краткосрочные обязательства, которые подлежат погашению в течение года.Коэффициент учитывает вес общих оборотных активов по сравнению с общими текущими обязательствами. Он указывает на финансовое состояние компании.

Анализ эффективности

Коэффициенты эффективности являются важной частью любого надежного финансового анализа. Эти коэффициенты показывают, насколько хорошо компания управляет своими активами и использует их для получения дохода и денежных потоков.

Общие коэффициенты эффективности включают:

- Коэффициент оборачиваемости активов Коэффициент оборачиваемости активов Коэффициент оборачиваемости активов, также известный как коэффициент оборачиваемости общих активов, измеряет эффективность, с которой компания использует свои активы для производства продаж.Компания с высоким коэффициентом оборачиваемости активов работает более эффективно по сравнению с конкурентами с более низким коэффициентом оборачиваемости.

- Коэффициент оборачиваемости основных средствОборачиваемость фиксированных активов (FAT) — это коэффициент эффективности, который показывает, насколько хорошо или эффективно предприятие использует основные средства для увеличения продаж. Этот коэффициент делит чистые продажи на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации

- Коэффициент преобразования денежных средств Коэффициент преобразования денежных средств Коэффициент преобразования денежных средств (CCR) — это инструмент финансового управления, используемый для определения соотношения между денежными потоками компании и ее чистой суммой. выгода.

- Коэффициент оборачиваемости запасов Коэффициент оборачиваемости запасов Коэффициент оборачиваемости запасов, также известный как коэффициент оборачиваемости запасов, представляет собой коэффициент эффективности, который измеряет эффективность управления запасами. Формула коэффициента оборачиваемости запасов равна стоимости проданных товаров, деленной на общий или средний запас, чтобы показать, сколько раз запасы «оборачиваются» или продаются в течение периода.

Денежный поток

Как говорят в финансах, деньги — это король, и поэтому большое внимание уделяется способности компании генерировать денежный поток.Аналитики, занимающиеся самыми разными финансовыми профессиями, проводят много времени, изучая профили денежных потоков компаний.

Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (также называемый отчетом о движении денежных средств) является одним из трех ключевых финансовых отчетов, в которых говорится, что денежные средства являются отличным местом для начала работы, включая просмотр каждого из три основных раздела: операционная деятельность, инвестиционная деятельность и финансовая деятельность.

Общие примеры анализа денежных потоков включают:

- Операционный денежный поток (OCF) Операционный денежный поток (OCF) Операционный денежный поток (OCF) — это сумма денежных средств, генерируемых регулярной операционной деятельностью компании в определенный период времени.

- Свободный денежный поток (FCF) Свободный денежный поток (FCF) Свободный денежный поток (FCF) измеряет способность компании производить то, что больше всего волнует инвесторов: доступные денежные средства распределяются по собственному усмотрению.

- Свободный денежный поток в фирму (FCFF) Свободный денежный поток в фирму (FCFF) FCFF или свободный денежный поток в фирму — это денежный поток, доступный для всех поставщиков финансирования в бизнесе. держатели долга, держатели привилегированных акций, держатели обыкновенных акций

- Свободный денежный поток к собственному капиталу (FCFE) Свободный денежный поток к собственному капиталу (FCFE) Свободный денежный поток к собственному капиталу (FCFE) — это сумма денежных средств, генерируемых бизнесом, которые могут быть потенциально распределены между акционеры.Он рассчитывается как денежные средства от операций за вычетом капитальных затрат. Это руководство предоставит подробное объяснение того, почему это важно и как его рассчитать, а также несколько

Узнайте больше в курсе CFI по основам финансового анализа.

Нормы прибыли

В конце концов, инвесторы, кредиторы и финансовые специалисты в целом сосредоточены на том, какой тип доходности с поправкой на риск они могут заработать на свои деньги.Таким образом, оценка рентабельности инвестиций (ROI) имеет решающее значение в отрасли.

Типичные примеры показателей нормы прибыли включают:

- Рентабельность капитала (ROE) Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, который делится на годовую прибыль компании (чистую прибыль). по величине его общего акционерного капитала (т. е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.

- Рентабельность активов (ROA) Формула рентабельности активов и ROA Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам.

- Рентабельность инвестированного капитала (ROIC) ROICROIC означает «Рентабельность инвестированного капитала» и представляет собой коэффициент рентабельности, предназначенный для измерения процентной отдачи, которую компания получает на вложенный капитал.

- Дивидендная доходность Формула дивидендной доходности Дивидендная доходность — это финансовый коэффициент, который измеряет годовую стоимость полученных дивидендов относительно рыночной стоимости одной акции ценной бумаги.Он рассчитывает процентную долю от рыночной стоимости акций компании, выплачиваемой акционерам в виде дивидендов. См. Примеры, как рассчитать

- Прирост капитала Доходность Доходность Доходность прироста капитала (CGY) — это повышение цены на инвестиции или безопасность выражается в процентах. Поскольку расчет доходности прироста капитала включает рыночную цену ценной бумаги с течением времени, его можно использовать для анализа колебаний рыночной цены ценной бумаги. См. Расчет и пример

- Учетная норма прибыли (ARR) ARR — Учетная норма прибыли Бухгалтерская норма прибыли (ARR) — это средняя чистая прибыль, которую ожидается получить от актива, деленная на его средние капитальные затраты, выраженная как

- Внутренняя норма прибыли. Доходность (IRR) Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

Анализ оценки

Процесс оценки стоимости бизнеса является основным компонентом финансового анализа, и профессионалы отрасли тратят много времени на построение финансовых моделей Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: модель 3 отчетов, модель DCF, модель M&A, модель LBO, модель бюджета.Откройте для себя 10 самых популярных типов в Excel. Ценность бизнеса можно оценить разными способами, и аналитикам необходимо использовать комбинацию методов, чтобы прийти к разумной оценке.

Подходы к оценке включают:

- Стоимостной подход

- Стоимость строительства / замены

- Относительная стоимость (рыночный подход)

- Сравнительный анализ компании анализ («Компы») и включает бесплатный шаблон и множество примеров.

- Предыдущие транзакции Анализ предыдущих транзакций Анализ предыдущих транзакций — это метод оценки компании, при котором прошлые сделки M&A используются для оценки сопоставимого бизнеса сегодня.

- Внутренняя стоимость

- Анализ дисконтированных денежных потоков Бесплатное руководство по обучению по модели DCF Модель DCF — это особый тип финансовой модели, используемый для оценки бизнеса. Модель — это просто прогноз свободного денежного потока компании без рычагов

Узнайте больше в курсе CFI по моделированию оценки.

Анализ сценариев и чувствительности

Еще одним компонентом финансового моделирования и оценки является выполнение анализа сценариев и чувствительности. зависимая переменная как способ измерения риска. Поскольку задача построения модели оценки компании — это попытка предсказать будущее, она по своей сути очень неопределенна.

Создание сценариев и выполнение анализа чувствительности могут помочь определить, как может выглядеть наихудшее или наилучшее будущее для компании. Менеджеры предприятий, занимающиеся финансовым планированием и анализом (FP&A) Роль FP&A Роль финансового планирования и анализа (FP&A) приобретает все большее значение сегодня, поскольку помогает проводить критически важный анализ эффективности бизнеса. Роль FP&A больше не ограничивается управленческой отчетностью, но она также требует глубокого понимания бизнеса, чтобы высшее руководство часто готовило эти сценарии, чтобы помочь компании подготовить свои бюджеты и прогнозы.

Инвестиционные аналитики будут смотреть на то, насколько чувствительна стоимость компании по мере того, как изменения в предположениях проходят через модель, используя Goal SeekGoal Seek Функция Goal Seek Excel (What-if-Analysis) — это метод решения для получения желаемого результата путем изменения предположение, которое им движет. Функция использует метод проб и ошибок для обратного решения проблемы, вставляя предположения, пока не придет к ответу. Он используется для выполнения анализа чувствительности в Excel и таблиц данных Таблицы данных Таблицы данных используются в Excel для отображения диапазона выходных данных с учетом диапазона различных входных данных.Они обычно используются в финансовом моделировании и анализе для оценки ряда различных возможностей компании с учетом неопределенности относительно того, что произойдет в будущем.

Ознакомьтесь с курсом анализа чувствительности CFI, чтобы узнать больше!

Анализ отклонений

Анализ отклонений Анализ отклонений Анализ отклонений можно резюмировать как анализ разницы между плановыми и фактическими числами. Сумма всех отклонений дает процесс сравнения фактических результатов с бюджетом Типы бюджетов Существуют четыре распространенных типа методов составления бюджета, которые используют компании: (1) поэтапный, (2) на основе деятельности, (3) ценностное предложение и ( 4) или прогноз Финансовое прогнозирование Финансовое прогнозирование — это процесс оценки или прогнозирования того, как бизнес будет работать в будущем.Это руководство о том, как построить финансовый прогноз. Это очень важная часть процесса внутреннего планирования и составления бюджета в операционной компании, особенно для профессионалов, работающих в бухгалтерском и финансовом отделах.

Этот процесс обычно включает рассмотрение того, было ли отклонение благоприятным или неблагоприятным, а затем разбивает его, чтобы определить, какова его первопричина. Например, бюджет компании составлял 2,5 миллиона долларов дохода, а фактический результат — 2,6 миллиона долларов.Это приводит к благоприятному отклонению в размере 0,1 миллиона долларов США, которое объясняется более высокими, чем ожидалось, объемами (в отличие от более высоких цен).

Узнайте больше в курсе CFI по бюджетированию и прогнозированию.

Рекомендации по финансовому анализу

Все вышеперечисленные методы обычно выполняются в Excel с использованием широкого набора формул, функций и сочетаний клавиш. моделирование.Овладейте этими ярлыками, чтобы стать. Аналитики должны быть уверены, что они используют передовой опыт при выполнении своей работы, учитывая огромную ценность, которая поставлена на карту, и склонность больших наборов данных к ошибкам.

Передовые практики включают:

- Исключительная организация работы с данными

- Сохранение всех формул Финансовое моделирование Формулы и расчеты как можно более простыми

- Создание заметок и комментариев в ячейках

- Таблицы аудита и стресс-тестирования

- Наличие нескольких человек для проверки работы

- Создание проверок избыточности

- Использование таблиц данных и диаграмм / графиков Типы графиковВверху 10 типов графиков для представления данных, которые вы должны использовать — примеры, советы, форматирование, способы их использования для эффективного общения и в презентациях.представить данные

- Сделать обоснованные предположения на основе данных

- Чрезвычайное внимание к деталям, не забывая об общей картине

Видео Объяснение типов финансового анализа

Посмотрите это короткое видео, чтобы быстро понять двенадцать различных виды финансового анализа, описанные в этом руководстве.

Дополнительные ресурсы

Спасибо за то, что прочитали это руководство CFI по типам финансового анализа.CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA). Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA). Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. . Запишитесь сегодня! сертификация, призванная превратить любого в аналитика мирового уровня. Чтобы узнать больше и продолжить карьерный рост, вам будут полезны следующие дополнительные ресурсы CFI:

- Сопоставимый анализ компании Сопоставимый анализ компании Это руководство содержит пошаговые инструкции по созданию сопоставимого анализа компании («Компоненты») и включает бесплатный шаблон и много примеров.

- Финансовые коэффициенты Финансовые коэффициенты Финансовые коэффициенты создаются с использованием числовых значений, взятых из финансовой отчетности для получения значимой информации о компании.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование отдельных статей отчета о прибылях и убытках начинается с выручки от продаж, а затем начинается с затрат

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: анализ DCF, сопоставимые компании и предшествующие операции

Что такое финансовый анализ

Финансовое здоровье — один из лучших индикаторов потенциала вашего бизнеса для долгосрочного роста.Первым шагом к повышению финансовой грамотности является проведение финансового анализа вашего бизнеса. Правильный анализ состоит из пяти ключевых областей, каждая из которых содержит собственный набор точек данных и соотношений.

1. Выручка

Доходы, вероятно, являются основным источником денежных средств вашего бизнеса. Количество, качество и сроки получения доходов могут определить долгосрочный успех.

- Рост выручки (выручка в этом периоде — выручка за последний период) ÷ выручка за прошлый период. При расчете роста доходов не включайте единовременные доходы, так как это может исказить анализ.

- Концентрация доходов (доход от клиента ÷ общий доход). Если один клиент приносит высокий процент ваших доходов, вы можете столкнуться с финансовыми трудностями, если этот клиент перестанет покупать. Ни один клиент не должен представлять более 10 процентов ваших общих доходов.

- Выручка на одного сотрудника (выручка ÷ среднесписочная численность сотрудников). Этот коэффициент измеряет продуктивность вашего бизнеса. Чем выше коэффициент, тем лучше. Многие очень успешные компании достигают годового дохода более 1 миллиона долларов на сотрудника.

2. Прибыль

Если вы не можете стабильно получать качественную прибыль, ваш бизнес может не выжить в долгосрочной перспективе.

- Маржа валовой прибыли (выручка — себестоимость реализованной продукции) ÷ выручка. Хорошая валовая прибыль позволяет компенсировать шоки выручки или стоимости проданных товаров, не теряя при этом возможности оплачивать текущие расходы.

- Маржа операционной прибыли (выручка — себестоимость реализованной продукции — операционные расходы) ÷ выручка. Операционные расходы не включают проценты и налоги. Это определяет способность вашей компании получать прибыль независимо от того, как вы финансируете операции (заемный или собственный капитал). Чем выше, тем лучше.

- Маржа чистой прибыли (выручка — себестоимость проданной продукции — операционные расходы — все прочие расходы) ÷ выручка. Это то, что осталось для реинвестирования в ваш бизнес и распределения между собственниками в виде дивидендов.

3. Операционная эффективность

Операционная эффективность показывает, насколько хорошо вы используете ресурсы компании.Отсутствие операционной эффективности ведет к меньшей прибыли и более слабому росту.

- Оборачиваемость дебиторской задолженности (чистые продажи в кредит ÷ средняя дебиторская задолженность). Это показатель того, насколько эффективно вы управляете кредитом, который вы предоставляете клиентам. Более высокое число означает, что ваша компания хорошо управляет кредитами; меньшее число — предупреждающий знак, что вам следует улучшить сбор средств от клиентов.

- Оборачиваемость товарно-материальных ценностей (себестоимость реализованной продукции ÷ средние запасы). Это показатель того, насколько эффективно вы управляете запасами.Более высокое число — хороший знак; меньшее число означает, что вы либо плохо продаете, либо производите слишком много для вашего текущего уровня продаж.

4. Эффективность капитала и платежеспособность

Эффективность капитала и платежеспособность представляют интерес для кредиторов и инвесторов.

- Рентабельность капитала (чистая прибыль ÷ акционерный капитал). Это представляет собой доход, который инвесторы получают от вашего бизнеса.

- Долг к собственному капиталу (долг ÷ собственный капитал). Определения долга и капитала могут быть разными, но обычно это указывает на то, какой кредитный рычаг вы используете для работы. Кредитное плечо не должно превышать разумного для вашего бизнеса.

5. Ликвидность

Анализ ликвидности касается вашей способности генерировать достаточно денег для покрытия денежных расходов. Никакой рост выручки или прибыли не может компенсировать плохую ликвидность.

- Коэффициент текущей ликвидности (оборотные активы ÷ текущие обязательства). Измеряет вашу способность погасить краткосрочные обязательства за счет денежных средств и других оборотных средств.Значение меньше 1 означает, что у вашей компании недостаточно ликвидных ресурсов для этого. Лучше всего соотношение выше 2.

- Покрытие процентов (прибыль до уплаты процентов и налогов ÷ процентные расходы). Это показатель вашей способности оплачивать процентные расходы из полученных вами денежных средств. Значение менее 1,5 вызывает беспокойство у кредиторов.

Основа для сравнения

Заключительная часть финансового анализа — установить надлежащую основу для сравнения, чтобы вы могли определить, соответствует ли производительность соответствующим контрольным показателям.Это работает для каждой точки данных индивидуально, а также для вашего общего финансового состояния.

Первая основа — прошлое вашей компании, чтобы определить, улучшается или ухудшается ваше финансовое положение. Обычно производительности за последние три года достаточно, но если доступен доступ к более старым данным, вы должны использовать и его. Взгляд на свое прошлое и настоящее финансовое состояние также поможет вам определить тенденции. Если, например, ликвидность постоянно снижалась, вы можете вносить изменения.

Вторая основа — ваши прямые конкуренты. Это может стать важной проверкой реальности. Рост выручки на 10 процентов в год может показаться хорошим, но если конкуренты растут на 25 процентов, это указывает на низкую производительность.

Окончательная основа состоит из договорных условий. Кредиторам, инвесторам и ключевым клиентам обычно требуются определенные контрольные показатели финансовых показателей. Поддержание ключевых финансовых показателей и точек данных в заданных пределах может помочь этим третьим сторонам защитить свои интересы.

Информация, содержащаяся в этой статье, предназначена только для общих информационных и образовательных целей и не предназначена для замены или замены профессионального мнения о каком-либо конкретном бизнесе или ситуации или суждения о рисках или целесообразности любой финансовой или деловой стратегии или подход для любого конкретного бизнеса или ситуации. ДАННАЯ СТАТЬЯ НЕ ЯВЛЯЕТСЯ ЗАМЕНАМИ ПРОФЕССИОНАЛЬНЫХ СОВЕТОВ. Взгляды и мнения, выраженные в статьях, написанных на OPEN Forum, отражают мнение их авторов и не обязательно отражают взгляды, мнения и / или суждения компании American Express или ее аффилированных лиц, дочерних компаний или подразделений (включая, помимо прочего, американскую Экспресс ОТКРЫТЬ).American Express не делает никаких заявлений и не несет ответственности за точность, своевременность, полноту или надежность любых мнений, советов или заявлений, содержащихся в этой статье.

Версия этой статьи была первоначально опубликована 25 июня 2019 года.

Прочитайте больше статей о финансовом анализе .

Фото: Getty Images

AS 3101: Аудиторское заключение об аудите финансовой отчетности, когда аудитор выражает мнение без оговорок

Дата вступления в силу стандарта: Для аудитов финансовых лет, заканчивающихся 1 декабря или позднее.15, 2017, за исключением требований по критическим вопросам аудита. Требования, касающиеся важнейших вопросов аудита, изложенные в пунктах .11– .17. вступит в силу для аудиторских проверок финансовых лет, заканчивающихся 30 июня 2019 г. или после этой даты, для крупных компаний по ускоренной подаче заявок; и для финансовых лет, заканчивающихся 15 декабря 2020 г. или после этой даты, для всех других компаний, к которым применяются требования, как описано в параграфе .05.

Руководство по AS 3101:

Сводное содержание Введение.01 Аудиторское заключение содержит либо выражение мнения о финансовой отчетности, 1 в целом, 2 , либо утверждение о невозможности выражения мнения. Настоящий стандарт устанавливает требования в отношении содержания письменного отчета аудитора, когда аудитор выражает безоговорочное мнение о финансовая отчетность («аудиторское заключение без оговорок»). 3

.02 Аудитор может выразить безоговорочное мнение о финансовой отчетности, если аудитор проводил аудит в соответствии со стандартами Совета по надзору за бухгалтерским учетом публичных компаний. («PCAOB») и заключает, что финансовая отчетность в целом представлена достоверно во всех существенных отношениях, 4 в соответствии с применимой концепцией подготовки финансовой отчетности. 5

.03 Когда аудитор проводит аудит финансовой отчетности в соответствии со стандартами PCAOB, некоторые обстоятельства требуют, чтобы аудитор выразил мнение с оговоркой, отрицательное мнение или отказ от ответственности. мнения о финансовой отчетности и указать причины отклонения от мнения без оговорок. AS 3105, «Отклонения от мнения без оговорок и других обстоятельств отчетности» , описывает требования к отчетности, связанные с отклонениями. из безоговорочных мнений и других обстоятельств сообщения.

Цели.04 Цели аудитора, когда аудитор приходит к выводу о целесообразности безоговорочного мнения, заключаются в следующем:

- Выпустить письменный отчет, в котором выражается безоговорочное мнение о финансовой отчетности и описывается основа для этого. мнение; и

- Сообщать в отчете аудитора без оговорок. определили, что критических вопросов аудита нет.

.05 Безоговорочное аудиторское заключение включает: 7

- Основные элементы, 8 , как описано в пунктах .06– .10;

Информирование по критически важным вопросам аудита, относящимся к аудиту финансовой отчетности за текущий период, как описано в пунктах .11 – .17, если такие требования не применяются;

Примечание. Сообщение по критически важным вопросам аудита не требуется для аудитов (1) брокеров 9 и дилеров 10 , составляющих отчетность в соответствии с Правилом 17a-5 Закона о биржах; (2) инвестиционные компании, зарегистрированные в соответствии с Законом об инвестиционных компаниях 1940 года («Закон об инвестиционных компаниях»), 11 , кроме компаний которые выбрали регулирование как компании по развитию бизнеса; 12 (3) планы покупки акций, сбережения и аналогичные планы для сотрудников; 13 и (4) развивающиеся растущие компании. 14 Аудиторы этих организаций могут рассмотреть вопрос о добровольном включении сообщения по критически важным вопросам аудита как описано в этом стандарте.

- Другой пояснительный язык (или пояснительный параграф), в зависимости от обстоятельств, как описано в параграфах .18– .19; и

- Информация об определенных участниках аудита, если аудитор решит предоставить эту информацию в аудиторском заключении, как описано в пункте .20.

Название

.06 Аудиторский отчет должен включать заголовок «Отчет независимой зарегистрированной государственной бухгалтерской фирмы».

Адресат

.07 Аудиторское заключение должно быть адресовано акционерам и совету директоров или аналогичным лицам для компаний, не организованных как корпорации. Аудиторское заключение может включать дополнительных адресатов.

Заключение по финансовой отчетности

.08 Первый раздел аудиторского заключения должен включать заголовок раздела «Заключение по финансовой отчетности» и следующие элементы:

- Название компании, финансовая отчетность которой была подвергнута аудиту ;

- Отчет с указанием каждого финансового отчета и всех связанных графиков, которые были проаудированы; 15

- Дата или период, охватываемый каждым финансовым отчетом и соответствующей таблицей, если применимо, указанные в отчете;

- Отчет, указывающий на то, что финансовая отчетность, включая соответствующие примечания и любые соответствующие таблицы, идентифицированные и совместно именуемые в отчете как финансовая отчетность, были подвергнуты аудиту; и

- Мнение о том, что финансовая отчетность отражает достоверно во всех существенных отношениях финансовое положение компании на дату составления баланса, а также результаты ее операций и движение денежных средств за период, закончившийся на указанную дату, в соответствии с применимая концепция подготовки финансовой отчетности. 16 Заключение также должно включать определение применимой концепции подготовки финансовой отчетности.

Основание для выражения мнения

.09 Второй раздел аудиторского заключения должен включать заголовок раздела «Основание для выражения мнения» и следующие элементы:

- Заявление о том, что за финансовую отчетность несет ответственность руководство компании ;

- заявление о том, что аудитор несет ответственность за выражение мнения о финансовой отчетности на основе проведенного аудита;

- Заявление о том, что аудит проводился в соответствии со стандартами PCAOB;

- Заявление о том, что стандарты PCAOB требуют, чтобы аудитор планировал и проводил аудит таким образом, чтобы получить разумную уверенность в том, что финансовая отчетность не содержит существенных искажений, вызванных ошибкой или мошенничеством;

- Заявление о том, что аудит включал:

- Выполнение процедур по оценке рисков существенного искажения финансовой отчетности вследствие ошибки или мошенничества, а также выполнение процедур, которые отвечают этим рискам;

- Проверка на выборочной основе доказательств, касающихся сумм и раскрытий в финансовой отчетности;

- Оценка используемых принципов бухгалтерского учета и значительных оценок, сделанных руководством; и

- Оценка общего представления финансовой отчетности;

- заявление о том, что аудитор считает, что аудит дает разумные основания для выражения мнения аудитора; и

- Заявление о том, что аудитор является публичной бухгалтерской фирмой, зарегистрированной в PCAOB (США) и которая должна быть независимой по отношению к компании в соответствии с U.S. федеральные законы о ценных бумагах и применимые нормы и правила SEC и PCAOB.

Подпись, срок полномочий, местонахождение и дата

.10 Аудиторское заключение должно включать следующие элементы:

- Подпись аудиторской фирмы; 17

Отчет, содержащий год, когда аудитор начал последовательно выполнять функции аудитора компании; 18

Примечание. Для целей данного подпункта ссылки на аудитора включают другие фирмы, которые аудиторская фирма приобрела или которые объединились с аудиторской фирмой.Если есть неопределенность в отношении года, в котором аудитор начал работать последовательно в качестве аудитора компании, например, в связи с слиянием, приобретением или изменением структуры собственности фирмы или компании, аудитор должен заявить, что аудитор не уверен в том, в какой год он стал аудитором компании, и предоставить самый ранний год, о котором знает аудитор.

- Город и штат (или город и страна, в случае аудиторов, не являющихся гражданами США), из которых было подготовлено аудиторское заключение; 19 и

- Дата аудиторского заключения. 20

Определение критических вопросов аудита

.11 Аудитор должен определить, есть ли какие-либо критические вопросы аудита при аудите финансовой отчетности за текущий период. Важным вопросом аудита является любой вопрос, возникающий в результате аудита финансовой заявления, которые были переданы или должны были быть переданы в комитет по аудиту и которые: (1) относятся к счетам или раскрытиям информации, которые являются существенными для финансовой отчетности, и (2) привлекают особенно сложного, субъективного или сложного аудитора суждение.Важные вопросы аудита не заменяют отступление аудитора от мнения без оговорок (т. Е. Мнения с оговоркой, отрицательного мнения или отказа от выражения мнения о финансовой отчетности, как описано в AS 3105).

.12 При определении того, является ли вопрос особенно сложным, субъективным или сложным аудиторским суждением, аудитор должен принять во внимание, по отдельности или в совокупности, следующие факторы, а также другие факторы, характерные для аудита:

- Оценка аудитором рисков существенного искажения, в том числе значительных рисков;

- Степень аудиторского суждения в отношении областей финансовой отчетности, которые включали применение значительных суждений или оценок руководством, включая оценки со значительной неопределенностью измерения;

- характер и сроки значительных необычных операций, а также объем аудиторских усилий и суждений, связанных с этими операциями;

- Степень субъективности аудитора при применении аудиторских процедур для решения вопроса или при оценке результатов этих процедур;

- характер и объем аудиторских усилий, необходимых для решения вопроса, включая степень необходимых специальных навыков или знаний или характер консультаций по данному вопросу вне аудиторской группы; и

- характер аудиторских доказательств, полученных в отношении вопроса.

Примечание. Ожидается, что при большинстве аудитов аудитор определит, что по крайней мере один вопрос связан с особенно сложным, субъективным или сложным аудиторским суждением.

Сообщение о критических вопросах аудита

.13 Аудитор должен сообщить в отчете аудитора о критических вопросах аудита 21 , касающихся аудита финансовой отчетности текущего периода. заявления или констатировать, что аудитор определил, что критических вопросов аудита нет.

Примечание. Когда финансовая отчетность за текущий период представлена на сравнительной основе с финансовой отчетностью за один или несколько предыдущих периодов, аудитор может сообщить о важных вопросах аудита, относящихся к предыдущему периоду. Это может быть уместно, например, когда (1) финансовая отчетность за предыдущий период публикуется впервые, например, при первичном публичном размещении акций, или (2) выпуск аудиторского заключения по финансовой отчетности за предыдущий период, поскольку ранее выпущенное аудиторское заключение может больше нельзя полагаться.

.14 По каждому критическому вопросу аудита, о котором говорится в аудиторском отчете, аудитор должен:

- Определить критический вопрос аудита;

- Опишите основные соображения, которые побудили аудитора определить, что вопрос является важным вопросом аудита;

Опишите, как в ходе аудита решался важный вопрос аудита; и

Примечание. При описании того, как критически важный вопрос аудита был рассмотрен в ходе аудита, аудитор может описать: (1) ответ или подход аудитора, которые были наиболее актуальны для данного вопроса; (2) краткий обзор выполненных аудиторских процедур; (3) и указание результата аудиторских процедур; и (4) ключевые наблюдения по данному вопросу или некоторая комбинация этих элементов.

- См. Соответствующую финансовую отчетность или раскрытия информации, относящиеся к критически важному вопросу аудита.

Примечание 1. Формулировки, которые могут рассматриваться как отрицающие, квалифицирующие, ограничивающие или сводящие к минимуму ответственность аудитора за критические вопросы аудита или мнение аудитора о финансовой отчетности, являются неприемлемыми и не могут использоваться. Язык используемые для информирования о важном вопросе аудита не должны подразумевать, что аудитор выражает отдельное мнение по важному вопросу аудита или по счетам или раскрытиям информации, к которым они относятся.

Примечание 2: При описании критических вопросов аудита в аудиторском заключении от аудитора не ожидается предоставления информации о компании, которая не была сделана общедоступной, за исключением случаев, когда такая информация необходима для описания ситуации. основные соображения, которые побудили аудитора сделать вывод о том, что вопрос является критическим для аудита, или о том, как этот вопрос был рассмотрен в ходе аудита.

Язык, предшествующий критическим вопросам аудита в аудиторском заключении

.15 Следующие формулировки, включая заголовок раздела «Критические вопросы аудита», должны предшествовать критическим вопросам аудита, указанным в аудиторском отчете:

Критические вопросы аудита

Важные вопросы аудита, о которых говорится ниже, являются вопросами, вытекающими из аудита финансовой отчетности за текущий период. заявления, которые были переданы или должны быть переданы комитету по аудиту и которые: (1) относятся к счетам или раскрытиям, которые являются существенными для финансовой отчетности и (2) связаны с нашими особенно сложными, субъективными или сложными суждениями.Информирование о критических вопросах аудита никоим образом не влияет на наше мнение о финансовой отчетности в целом, и, сообщая о важнейших вопросах аудита ниже, мы не предоставляем отдельных мнений по критически важным вопросам аудита или по счетам или раскрытиям информации, к которым они относятся.

Примечание. Если аудитор сообщает о критических вопросах аудита за предыдущие периоды, язык, предшествующий критическим вопросам аудита, должен быть изменен, чтобы указать периоды, к которым относятся критические вопросы аудита.

.16 В ситуациях, когда аудитор определяет отсутствие критических вопросов аудита, он должен включить следующие формулировки, включая заголовок раздела «Критические вопросы аудита», в отчет:

Критические вопросы аудита

Критические вопросы аудита — это вопросы, возникающие в результате аудита финансовой отчетности за текущий период, которые были переданы или должны быть переданы в комитет по аудиту и которые: финансовая отчетность и (2) основывались на наших особенно сложных, субъективных или сложных суждениях.Мы определили, что критических вопросов аудита нет.

Документация по критически важным вопросам аудита

.17 По каждому вопросу, возникающему в результате аудита финансовой отчетности, который:

- был передан или должен быть доведен до сведения комитета по аудиту; и

- относится к счетам или раскрытиям информации, существенным для финансовой отчетности;

аудитор должен документально подтвердить, был ли данный вопрос определен как важный вопрос аудита (т.д., включали особенно сложные, субъективные или сложные суждения аудитора) и основание для такого определения. 22

Пояснительный язык, добавленный в аудиторское заключение.18 Другие стандарты PCAOB требуют, чтобы при определенных обстоятельствах аудитор включил пояснительный язык (или пояснительный параграф) в аудиторское заключение, не влияя на аудиторское заключение. заключение аудитора по финансовой отчетности. К таким обстоятельствам относятся следующие:

- Существуют существенные сомнения в способности компании продолжать свою деятельность в обозримом будущем; 23

- Аудитор решает сослаться на отчет других аудиторов в качестве основы для составления собственного отчета; 24

- Между периодами произошли изменения в принципах бухгалтерского учета или в методе их применения, которые существенно повлияли на финансовую отчетность; 25

- В отчитывающейся организации произошло изменение, за исключением случаев, когда изменение в отчитывающейся организации является результатом операции или события, такого как создание, прекращение деятельности или полное или частичное приобретение или отчуждение дочерней компании или другой бизнес-единицы ; 26

- Исправлено существенное искажение в ранее выпущенной финансовой отчетности; 27

- Аудитор проводит комплексный аудит и выдает отдельные отчеты по финансовой отчетности компании и внутреннему контролю за финансовой отчетностью; 28

- Руководство должно отчитываться о внутреннем контроле компании над финансовой отчетностью, но аудит такого отчета не требуется, 29 и аудитор не был привлечен провести аудит оценки менеджмента эффективности внутреннего контроля компании за финансовой отчетностью; 30

- Существуют определенные обстоятельства, связанные с отчетами о сравнительной финансовой отчетности; 31

- Отдельные квартальные финансовые данные, требуемые пунктом 302 (a) Положения S-K, не представлены надлежащим образом, были опущены или не анализировались; 32

- Дополнительная информация, требуемая применимой концепцией подготовки финансовой отчетности, была опущена, представление такой информации существенно отличается от требований применимой концепции подготовки финансовой отчетности, аудитор не может выполнить предписанные процедуры в отношении такой информации, или аудитор не сможет устранить существенные сомнения в том, соответствует ли дополнительная информация требованиям применимой концепции подготовки финансовой отчетности; 33

- В конце года объекта инвестиций произошло изменение, которое существенно повлияло на финансовую отчетность компании; 34 и

- Прочая информация в документе, содержащем проаудированную финансовую отчетность, существенно несовместима с информацией, содержащейся в финансовой отчетности. 35

.19 Аудитор может выделить вопрос, связанный с финансовой отчетностью, в аудиторском заключении («выделенный абзац»). 36 Следующие примеры вопросов, среди прочего, которые могут быть подчеркнуты в аудиторском заключении: 37

- значительные операции, включая значительные операции со связанными сторонами;

- Необычно важные последующие события, такие как катастрофа, которая оказала или продолжает оказывать значительное влияние на финансовое положение компании;

- Вопросы бухгалтерского учета, кроме связанных с изменением или изменением принципов бухгалтерского учета, влияющие на сопоставимость финансовой отчетности с отчетностью за предыдущий период;

- Неопределенность, связанная с будущим исходом значительных судебных разбирательств или регулирующих действий; и

- То, что предприятие является составной частью более крупного коммерческого предприятия.

Если аудитор добавляет специальный параграф в аудиторское заключение, он должен использовать соответствующее название раздела.

Информация о некоторых участниках аудита.20 Аудитор может включить в аудиторский отчет информацию о партнере по проекту и / или других бухгалтерских фирмах, участвующих в аудите, которые необходимо указать в PCAOB Form AP, Auditor Reporting о некоторых участниках аудита . 38 Если аудитор решает предоставить информацию о партнере по проекту, других бухгалтерских фирмах, участвующих в аудите, или о том и другом, он должен раскрыть следующую информацию:

- Партнер по проекту — полное имя партнера по проекту, как требуется в форме AP; или

- Другие бухгалтерские фирмы, участвующие в аудите :

- Заявление о том, что аудитор несет ответственность за аудит или аудиторские процедуры, выполняемые другими государственными аудиторскими фирмами, и что он контролировал или выполнял процедуры, чтобы взять на себя ответственность за их работу в соответствие стандартам PCAOB;

- Другие бухгалтерские фирмы, индивидуально вносящие 5% или более от общего времени аудита с — для каждой фирмы, (1) юридическое название фирмы, (2) город и штат (или, если за пределами США) , город и страна) штаб-квартиры ‘ офис, и (3) процент от общего количества часов аудита в виде единого числа или в пределах соответствующего диапазона, как требуется для отчета в Форме AP; и

- Другие бухгалтерские фирмы, индивидуально вкладывающие менее 5% от общего количества аудиторских часов — (1) количество других бухгалтерских фирм, индивидуально представляющих менее 5% от общего количества аудиторских часов, и (2) совокупный процент от общего количества аудиторских часов часов таких фирм в виде единственного числа или в пределах соответствующего диапазона, как это требуется для указания в Форме AP.

ПРИЛОЖЕНИЕ A — Определение

A1. Для целей настоящего стандарта термин, указанный ниже, определяется следующим образом:

A2. Важный вопрос аудита — любой вопрос, возникающий в результате аудита финансовой отчетности, который был передан или должен был быть доведен до сведения аудиторского комитета и который: (1) относится к счетам или раскрытия информации, существенной для финансовой отчетности, и (2) требовали особенно сложных, субъективных или сложных аудиторских суждений.

Примечание. Обязательные способы связи с комитетом по аудиту изложены в стандартах PCAOB, включая AS 1301, «Связь с комитетами по аудиту » и в Приложении B этого стандарта, в котором содержатся ссылки на другие правила и стандарты PCAOB.

ПРИЛОЖЕНИЕ B — Примерный отчет аудитора, включающий важные вопросы аудита

Отчет независимой зарегистрированной государственной бухгалтерской фирмы

Акционерам и совету директоров X Company

Заключение по финансовой отчетности

Мы провели аудит прилагаемых балансов X Company («Компания») по состоянию на 31 декабря 20X2 и 20X1 годов, соответствующих отчетов [названия финансовых отчетов, e.g., доход, совокупный доход, акционерный капитал и денежные потоки] , для каждого из трех лет в периоде, закончившемся 31 декабря 20X2 года, и соответствующие примечания [и приложения] (вместе именуемые «финансовая отчетность»). По нашему мнению, финансовая отчетность представлена достоверно во всех существенных уважения, финансовое положение Компании по состоянию на [ на ] 31 декабря 20X2 и 20X1 годов, а также результаты ее деятельности и движение денежных средств за каждый из трех лет периода, закончившегося 31 декабря 20X2 года, в соответствие с [применимая концепция подготовки финансовой отчетности] .

Основание для выражения мнения

Ответственность за подготовку данной финансовой отчетности несет руководство Компании. Наша ответственность заключается в том, чтобы выразить мнение о финансовой отчетности Компании на основе проведенных нами аудиторских проверок. Мы — публичная бухгалтерская фирма, зарегистрированная в публичной компании. Совет по надзору за бухгалтерским учетом (США) («PCAOB») и должен быть независимым по отношению к Компании в соответствии с федеральными законами США о ценных бумагах и применимыми правилами и положениями Комиссии по ценным бумагам и биржам. и PCAOB.