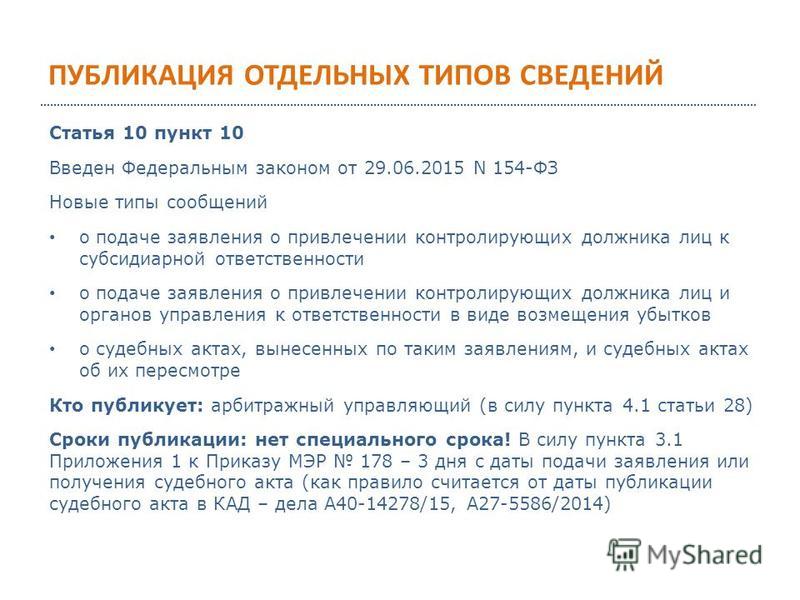

ЕФРСБ – реестр сведений о банкротстве: сведения о банкротстве

Чтобы избежать мошенничества от уже обанкротившихся контрагентов или не инвестировать средства в тех, кто сейчас проходит процедуру банкротства, важно заранее узнать все данные. Это позволяет сделать федеральный реестр (ЕФРСБ), который содержит всю информацию о тех, кто не может продолжать свою деятельность.

О ком появляются данные на ЕФРСБ?

В едином федеральном реестре сведений о банкротстве появляются данные на всех юридических и физических лиц, которые не в состоянии проводить свою деятельность в полной мере, из-за недостатка денежных средств.

Изначально этот перечень создавался только для юридических лиц и предпринимателей, но с 2015 года, в него вносят данные и о физических лицах. При этом обратиться о несостоятельности может как заинтересованное лицо, так и сам должник. За 3 года действия поправки, в системе зарегистрировано более 44 тысяч заявлений о банкротстве граждан, не ведущих предпринимательскую деятельность.

Кому необходима информация ЕФРСБ?

Чаще всего данные о банкротстве нужны для юридических лиц и индивидуальных предпринимателей, которые имеют большое количество потенциальных и действительных контрагентов. Основное внимание реестру уделяют кредиторы, вложившие довольно большие суммы в деятельность предприятия, надеясь получить свои средства и ссудный процент. При банкротстве им выгодно заявить о своих претензиях в числе первых, а это возможно только в определённые сроки со дня объявления о начале процедуры закрытия компании.

Другой категорией, которой выгодно наблюдение за реестром, являются покупатели активов предприятий. Это позволяет купить недвижимость, земельные участки и оборудование по низким ценам. А после эти вещи можно использовать в своей деятельности, или перепродать своим клиентам по более высоким ценам.

Также, прежде чем начать взаимодействовать с любым физическим или юридическим лицом, хорошо устроить проверку его надёжности. Это позволяет избежать недобросовестных партнёров, или подготовиться к возможным проблемам.

Кто ведёт реестр ЕФРСБ?

Чтобы уменьшить задержки, которые возникают при ведении федерального реестра одним из государственных подразделений, следить за ресурсом доверили ЗАО «Интерфакс». Эта организация не занимается поиском и внесением данных, а следит за работоспособностью интернет-портала, и проверкой подлинности поступившей информации. Наполнением реестра занимаются люди, связанные с введением процедуры банкротства или сами предприниматели.

- арбитражные управляющие;

- организаторы аукционов имущества организации;

- саморегулируемые организации;

- операторы электронных площадок.

Также в систему поступают данные из реестра сведений о фактах деятельности юридических лиц. Благодаря этому, на карточке организации можно увидеть, когда предприятие прекратило свою деятельность, и по какой причине.

Статус и содержание реестра ЕФРСБ

ЕФРСБ – интернет-ресурс с публичной информацией, доступной всем гражданам страны.

Кроме информации о прекращении деятельности из-за банкротства, федеральный реестр включает данные и при других обстоятельствах, связанных с юридическими лицами.

Карточка контрагента может содержать данные:

- О начале наблюдения или финансового оздоровления.

- О начале работы внешнего управляющего.

- О незавершённой процедуре банкротства.

- О закрытии дела о банкротстве, как при благоприятном, так и при неблагоприятном исходе.

- Все сведенья об арбитражном управляющем.

- После объявления банкротом, появляется информация о начале реализации имущества.

- О поручителях и третьих лицах, желающих возместить долги.

- Другие изменения или отмена предыдущих правок, связанных с нарушениями финансовой деятельности.

Все эти данные доступны в карточке организации, и их невозможно удалить, только дополнить актами, подтверждающими отмену принятых ранее решений. Документы должны быть официальными, чаще всего это решения суда или данные о покупке предприятия, компанией готовой возместить его обязательства.

Дополнительные сведения о ЕФРСБ

Кроме данных на предприятия, к которым применялись финансовые санкции или тех, что не могут платить по своим обязательствам, на сайте существует дополнительная информация. Это несколько реестров, связанных с процедурой банкротства, и их прикрепление к порталу было определено в 2013 году. Сделали это для того, чтобы все данные, которые могут понадобиться юридическим или физическим лицам, находились в одном месте.

Дополнительные реестры:

- Саморегулируемые организации (СРО) арбитражных управляющих, а также данные о самих управляющих.

- Список организаторов торгов имуществом банкротов.

- СРО торговых площадок, реализующих активы предприятий-банкротов.

- Списки торговых площадок.

- Дисквалифицированные лица.

Все эти юридические лица и организации направлены на работу с предприятиями банкротами, поэтому эта информация будет полезна тем, кто стремиться вернуть вложенные средства. Кроме этого, можно узнать о стоимости активов должника, до того как их выставят на торги – при проведении процедуры банкротства происходит инвентаризация, результаты которой отображаются в соответствующей графе.

Отдельным полем идут претензии, выставленные банкроту, в которых кредиторы и инвесторы выдвигают необоснованные требования для отчуждения в их пользу части денег, полученных от реализации имущества. Иногда в этом списке есть лица, претендующие на активы, цена которых эквивалентна долговым обязательствам между контрагентами.

Единый реестр является удобным способом слежения за деятельностью предприятий, с которыми планируется вести дела. Это даёт возможность избежать потерь из-за сорванных сроков или вложения денег в убыточную компанию.

Реестр банкротов — федресурс ЕФРСБ онлайн

Реестр банкротов — федресурс ЕФРСБ онлайнЕдиный федеральный реестр сведений о банкротстве — содержит актуальную информацию о всех сообщениях и делах о банкротстве юридических лиц, физических лиц и организаций.

Поиск организации в реестре банкротов по ИНН:

{{data.address.value}}

{{/each}}Поиск в реестрах:

Официальная база реестра банкротов ЕФРСБ

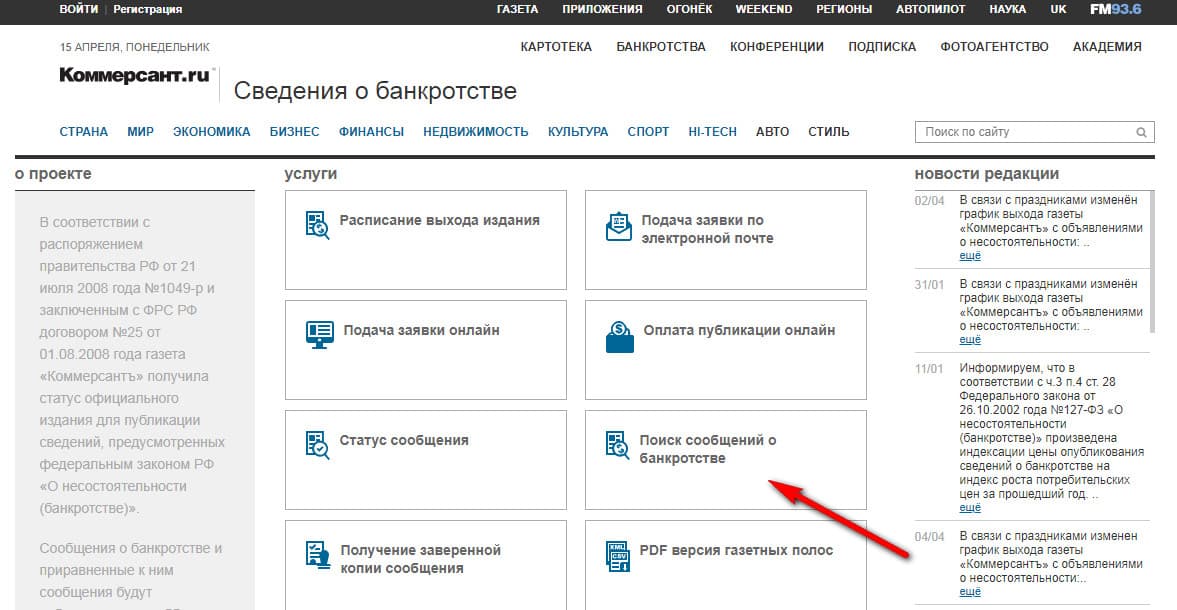

Сообщения о банкротстве, опубликованные через газету “Коммерсант”

Последние проверки

Индивидуальный предприниматель Соловьев Александр Александрович Нет в реестре банкротов

Номер дела о банкротстве: Нет записей

Ответчик: —

Истец: —

Индивидуальный предприниматель Новикова Любовь Викторовна Нет в реестре банкротов

Номер дела о банкротстве: Нет записей

Ответчик: —

Истец: —

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЭНЕРГОПРОМ ИНЖИНИРИНГ» Нет в реестре банкротов

ИНН 9715396100

ОГРН 1217700043175

Адрес:г Москва, Студёный проезд, д 4 к 1, пом V комн 14 оф 107

Номер дела о банкротстве: Нет записей

Ответчик: —

Единый федеральный реестр юридических и физических лиц о банкротстве ефрсб

Компании и физические лица, ставшие банкротами, будут внесены в единый реестр сведений о банкротстве. Эта процедура может применяться к любым гражданам и организациям, действующим на территории РФ.

Эта процедура может применяться к любым гражданам и организациям, действующим на территории РФ.

Что такое реестр банкротства?

Реестр о банкротстве юридических и физических лиц — bankrot.fedresurs.ru это источник информации относительно состояния интересующего субъекта. Он был создан и ведется с 2002 года. С момента появления реестра он печатался в «Российской газете».

Потом для повышения эффективности базу перенесли в интернет на официальный сайт. Ссылку на сайт можно найти по запросу в поисковике или на официальных ресурсах правительства.

Справка! С 2013 года доступ к интернет-порталу открылся для каждого гражданина РФ. Годом ранее был открыт сайт реестра СМП.

Вносят данные в реестр и отвечают за их актуальность:

- организаторы и операторы аукционов;

- арбитражные управляющие;

- нотариусы.

На страницах ресурса любой может найти актуальную информацию о зарегистрированных случаях банкротства, где обязательно будет указано:

- Данные о должнике.

- Сведения, о мероприятиях, которые проводились в связи с банкротством.

- Информация о торгах.

- Данные управляющих. Начало их деятельности, организации, которые они вели.

Важно! Сведения о банкротах должны быть опубликованы в течение трех дней с момента назначения.

Информация может быть полезна кредиторам, чтобы успеть подать требования к должнику в течение 30 дней. А также лицам, которые участвуют в торгах.

Иногда должник продолжает вести предпринимательскую деятельность, реестр поможет вывести такого предпринимателя на чистую воду.

Как пользоваться реестром банкротства?

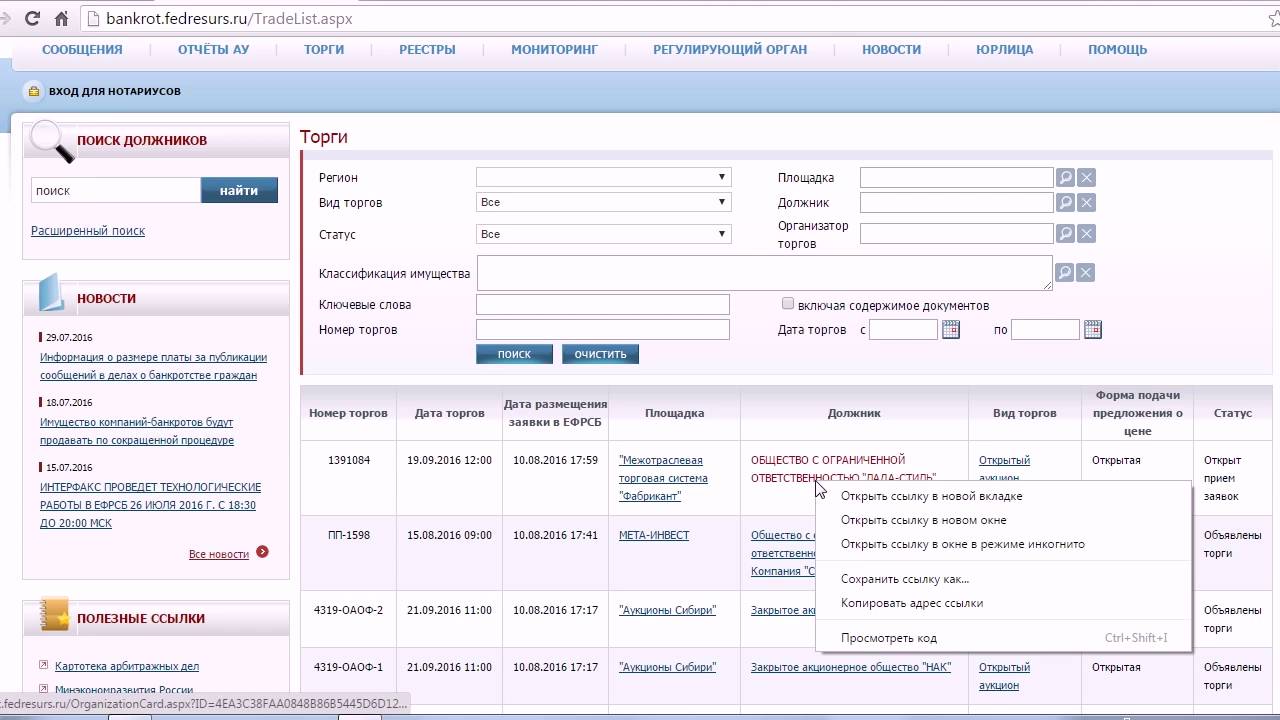

На главной странице сайта вы сразу увидите последние сообщения о процедурах банкротства в виде таблицы. Они размещены в хронологическом порядке, вверху таблице находятся самые новые сообщения.

Практически все сведения размещены в формате ссылки перейдя по которой можно открыть более широкую информацию.

Чтобы найти должника, необходимо в поиске, который находится в верхней левой части страницы, ввести наименование интересующей организации, ФИО физического лица или ИНН. Если есть дополнительные сведения можно ввести их, нажав на «расширенный поиск», чтобы сузить круг. В карточке должника можно увидеть все процессы и стадии прохождения банкротства.

Если есть дополнительные сведения можно ввести их, нажав на «расширенный поиск», чтобы сузить круг. В карточке должника можно увидеть все процессы и стадии прохождения банкротства.

Во вкладке «АУ» (арбитражные управляющие) вы увидите список отчетов управляющих. Конкретный отчет можно найти, заполнив имеющиеся сведения вверху экрана в начале списка.

Во вкладке «юрлица» можно посмотреть, какие организации действуют, а какие прекратили свою деятельность.

Вкладка «торги» открывает список всех актуальных торгов в хронологическом порядке по дате размещения. На этой страницы можно увидеть наименование организации, вид торгов и их статус.

Через ЕФРСБ любой человек может прослеживать процесс в отношении интересующего его объекта. Во вкладке «мониторинг» можно оформить подписку на новости, о конкретной организации, которые будет приходить вам на электронную почту. Это позволит отследить процесс в реальном времени.

Если у вас возникли проблемы при пользовании сайтом можно обратиться к операторам во вкладке «помощь».

Справка! Сведения о банкротстве предоставляются бесплатно и без регистрации.

Реестр дает возможность сократить коммерческие риски. Пред тем как иметь дело с тем или иным объектом можно проверить его в реестре и удостоверится что его деятельность является законной.

( 3 оценки, среднее 4 из 5 )

Удостоверяющий центр | ООО «СКБ»

Аккредитованным Удостоверяющим Центром выдаются Электронные Подписи для:

- Юридически значимый электронный документооборот

- Система межведомственного электронного взаимодействия (СМЭВ)

- Предприятия сферы ЖКХ

- Портал госуслуг

www.gosuslugi.ru - Федеральная служба по регулированию алкогольного рынка (Росалкогольрегулирование)

www.service.fsrar.ru - Единый федеральный реестр сведений о банкротстве (ЕФРСБ),

www. bankrot.fedresurs.ru - Федеральное агентство по управлению государственным имуществом (Росимущество) www.rosim.ru

- Общероссийский официальный сайт госзакупок

www.zakupki.gov.ru - Федеральная налоговая служба

www.nalog.ru - Портал Роскомнадзора (единый реестр доменных имен)

www.eais.rkn.gov.ru - Информационная система НССО

www.nsso.ru - Федеральная служба по финансовому мониторингу (Росфинмониторинг)

www.fedsfm.ru - Федеральная служба по аккредитации

www.fsa.gov.ru - Российская общественная инициатива

www.roi.ru - Государственная информационная система о государственных и муниципальных платежах (ГИС ГМП) Минрегион России

www.minregion.ru - Федеральная государственная информационная система территориального планирования (ФГИС ТП)

www.fgis.minregion.ru - Федеральная служба по регулированию алкогольного рынка (ЕГАИС) www.fsrar.ru

bankrot.fedresurs.ru

bankrot.fedresurs.ruАккредитованный Удостоверяющий Центр (УЦ) СКБ осуществляет изготовление, выдачу, обслуживание сертификатов ключей Электронной Подписи (ЭП) для юридических лиц, ИП и физических лиц, которые обеспечивают юридическую значимость электронных документов, при использовании электронного документооборота.

Использование ЭП предоставляет возможность:

- Контроля целостности документа.

- Защиты от подделки документа.

- Невозможность отказа от авторства.

- Доказательное подтверждение авторства документа.

Регламент Удостоверяющего центра СКБ устанавливает общий порядок и условия предоставления Пользователю УЦ СКБ, присоединившемуся к Регламенту в порядке, предусмотренном статьёй 428 ГК РФ, услуг по изготовлению и выдаче сертификатов ключей подписи и дополнительных услуг, связанных с управлением сертификатами ключей подписи.

Список Корневых сертификатов УЦ (Root certificate.cer) и Спискки Отозванных Сертификатов (SOS.crl):

Единый реестр сведений о банкротстве физических лиц

С появлением закона о банкротстве в РФ сначала юридических лиц, а в 2015 – физических, создан специальный ресурс, реестр банкротства физических лиц, призванный обеспечить прозрачность процедур банкротства.

Сведения, которые размещаются на сайте, предоставляют полную информацию о банкротстве физического лица. Каждый гражданин, вступая в деловые отношения с контрагентом, имеет возможность узнать историю его финансовой деятельности и наличие факта банкротства в его биографии, если таковой имелся.

Каждый гражданин, вступая в деловые отношения с контрагентом, имеет возможность узнать историю его финансовой деятельности и наличие факта банкротства в его биографии, если таковой имелся.

Для чего создан федеральный реестр о банкротстве физического лица?

Закон о банкротстве информирует заинтересованных граждан о том, как должна проводиться процедура банкротства с описанием всех возможных вариантов выплаты долгов кредиторам.

В положениях об условиях организации процесса упоминается о необходимости размещения сведений обо всех этапах признания граждан банкротами. Информация размещается в печатном издании – газете «Коммерсант» в еженедельных субботних выпусках и в Едином федеральном реестре сведений в сети Интернет.

Информация должна быть опубликована не позднее 3 дней после того как появилась. Ответственность за предоставление точных данных о прохождении очередного дела возлагается на финансового управляющего, а со стороны реестра – на компанию «Интерфакс».

Освещающий банкротство физических лиц реестр очень полезен не только для предпринимателей и ИП. При поиске партнеров для бизнеса или контрагентов рекомендуется настоятельно проверить, не является ли потенциальный партнер банкротом, а если да, то каким образом он выбрался из долгов.

Получив данные о задолженностях или невыполненных обязательствах предпринимателей, бизнесмен откажется от сотрудничества с неблагонадежным контрагентом.

Что представляет собой реестр?

Реестр – общедоступный ресурс, в нем концентрируется исчерпывающая информация о банкротах, оформленная в форме таблицы, куда заносятся только проверенные сведения:

- Дата внесения данных в реестр.

- Тип сообщения: о собрании кредиторов, о судебном акте, объявления, о результатах инвентаризации и прочие.

- ФИО должника или наименование юридического лица.

- Адрес места жительства.

- Кем опубликовано сообщение.

Каждый пункт сведений содержит ссылку, пройдя по которой, можно ознакомиться с подробностями интересующей позиции. Навигация сайта проста и удобна для пользователей: в левой части реестра содержится поисковая система. В нее достаточно внести ФИО должника, чтобы все его данные появились на экране через несколько секунд.

Навигация сайта проста и удобна для пользователей: в левой части реестра содержится поисковая система. В нее достаточно внести ФИО должника, чтобы все его данные появились на экране через несколько секунд.

На главной странице сайта публикуются свежие новости о банкротстве.

В помощь пользователю здесь же размещены полезные ссылки:

- Картотека арбитражных дел.

- Документы Министерства экономического развития РФ.

- Сведения о предпринимателях.

- Форум для посетителей сайта.

- Страница ответов на вопросы граждан о банкротстве.

Зарегистрировавшись на сайте, пользователи получают свободный доступ к новым публикациям и к архиву. Ежедневно, даже в выходные дни, на сайте появляются десятки новых сообщений о ходе того или иного дела.

Публикация сообщений платная, расходы оплачивает тот, кто подал иск о банкротстве. За каждое сообщение, опубликованное на сайте, необходимо заплатить 402 рубля. Каждое действие, произведенное в ходе процедуры банкротства, должно быть освещено в реестре, поэтому за период прохождения банкротства оплата за размещение сообщений выливается должнику в немалую сумму.

Какими сведениями располагает реестр банкротства физических лиц

Грамотное и своевременное оформление данных о прохождении процедуры банкротства дает возможность участникам процесса быть всегда в курсе событий и планировать дальнейшие действия. В реестр закладывается информация:

- Ход каждого этапа процедуры.

- Сведения о приостановлении или окончании процесса с указанием причин.

- Данные о финансовом управляющем: назначение, личные данные, освобождение или отстранение, если таковые факты имеют место.

- Сведения о торгах по реализации имущества.

- Результаты торгов.

- Информация о собраниях кредиторов, о принятых решениях.

Ответственность за достоверность размещаемых данных несет финансовый управляющий. Это должна быть не только констатация голых фактов, а также документальное ее подтверждение. Например, если кредиторы выносят на собрании какое-либо решение, которое касается процедуры, то к сообщению об этом прилагается выписка из протокола собрания.

Сведения, которые размещаются в ЕФСРБ, интересны не только сторонам дела, но и для других граждан, которые, например, могут приобрести на торгах имущество должника по сходной цене: жилье, автомобиль, оборудование, землю и т.д.

Федеральный реестр о банкротстве физического лица

В таблице сообщений на главной странице портала, происходит постоянное обновление в режиме онлайн. Все сообщения представлены в краткой форме по сути события, но, развернув его, посетитель имеет возможность получить подробную информацию о событии.

Финансовый управляющий, которому обычно вменяется в обязанность заниматься размещением сообщений, должен иметь электронно-цифровую подпись. Он подтверждает свои полномочия, воспользовавшись ею и получает возможность разместить сообщение. Кроме поиска сообщений о ходе дел о банкротстве у пользователей есть возможность посетить разделы:

- Группы – данные с торговых площадок о реализации имущества, о дисквалификации сообщения из издательского дома «Коммерсант»

- Разделы «Новости», «Информация» – в них размещается актуальная информация, которая касается поправок в законодательстве.

- Раздел «Помощь» поможет тем, кто зашел на сайт впервые.

- Инструкции: о последовательности работы СРО и ЕФСРБ, полномочиях управляющих, работе с реестром.

Одно из основных преимуществ реестра – простое и доступное представление информации. Материалы ресурса можно изучить в текстовом варианте, а также ознакомиться с обучающим видео. Специалисты и заинтересованные пользователи отмечают насыщенность сайта полезными материалами и свежими новостями.

Каждый пользователь может в режиме реального времени отслеживать банкротство физических лиц, реестр предоставляет для этого все возможности.

Законодательная база

Основной законодательный акт, который регламентирует процедуру проведения банкротства – ФЗ №127 «О несостоятельности». Помимо этого целый ряд нормативно-правовых законодательных актов посвящен порядку признания граждан банкротами, в которых изложены основания для проведения процедуры и последствия, ожидающие физических лиц по окончании процесса.

- Федеральные законы:

- №122 – о правилах государственной регистрации прав собственников на недвижимость.

- №134 – о прожиточном минимуме.

- №218 – о кредитной истории.

- №476 – об изменениях в законе о несостоятельности, некоторых законодательных актов.

- №482 – об административных правонарушениях в процедуре банкротства.

- №943-1 – о налоговых органах в РФ.

- Гражданско-процессуальный кодекс РФ:

- Ст.8 – о гражданских правах и обязанностях.

- Ст.1064 – об ответственности за причинение вреда.

- Ст.1102 – о неосновательном обогащении.

- Арбитражно-процессуальный кодекс:

- Ст.17 – о единоличном и коллегиальном рассмотрении дел.

- Ст.223 – о рассмотрении дел о банкротстве.

- Налоговый кодекс:

- Ст.8 – о налогах и сборах.

- Постановление Верховного суда:

- Акт №4 – регулирует некоторые вопросы, связанные с введением в действие ФЗ о банкротстве.

Единый федеральный реестр сведений о банкротстве

Ранее только юридическим лицам было разрешено обращаться с заявлением в арбитражный суд о признании их банкротами. Но с 2015 года все изменилось, теперь и физические лица, которые не могут рассчитаться по своим долговым обязательствам, имеют право на возбуждение процедуры несостоятельности. Данная процедура помогает избавиться от долгов перед уполномоченными органами и кредиторами, если юридические или физические лица не могут удовлетворить все выдвинутые требования.

Но на практике не так все просто, как кажется. Если должнику будет присвоен статус банкрота, и он сможет избавиться от своих долгов, в повседневной жизни он может столкнуться со многими ограничениями. Как узнать, банкрот гражданин или нет? Сегодня самым распространенным способом узнать, присвоен гражданину статус несостоятельности или нет — Единый федеральный реестр сведений о банкротстве (ЕФРСБ).

Где найти информацию о банкротстве

Единый федеральный реестр сведений о банкротстве – это специальный онлайн-ресурс, где публикуется информация о банкротстве юридических лиц, индивидуальных предпринимателей и обычных граждан. Согласно статье 28 Федерального Закона «О несостоятельности (банкротстве)», арбитражный управляющий, который принимает участие в рассмотрении дел о банкротства, обязан предоставить оператору ЕФРСБ все необходимые данные о банкроте.

Согласно статье 28 Федерального Закона «О несостоятельности (банкротстве)», арбитражный управляющий, который принимает участие в рассмотрении дел о банкротства, обязан предоставить оператору ЕФРСБ все необходимые данные о банкроте.

На данном сайте вся информация публикуется платно, так как специалист перед внесением ее в картотеку, должен ее проверить. Только после этого оформляется личная карточка на юридическое или физическое лицо, в которой собрана вся информация по банкроту.

Все сведения о несостоятельных компаниях и гражданах собираются в реестре сведений о банкротстве, и они могут понадобиться:

- Уполномоченным органам и кредиторам.

- Арендодателям.

- Участникам электронных торгов.

- Работодателям, которые принимают гражданина на руководящую должность.

- Поставщикам и покупателям, которые собираются заключить договор с новым контрагентом.

- Банкам и другим кредитным организациям.

В Едином федеральном реестре сведений о банкротстве доступна следующая информация:

- Все персональные данные должника.

- Этапы прохождения процедуры банкротства.

- Данные о судебных разбирательствах.

- Сведения о проведения торгов по реализации имущества банкрота – его участники, выставленные лоты, первоначальная стоимость товара.

- Информация об арбитражном управляющем.

- Сведения о реестре требований кредиторов.

- Информация о судебных актах.

Возможность использовать сведения из реестра позволит вам узнать точные и достоверные данные о компании, индивидуальном предпринимателе или обычном гражданине и избежать неприятностей и проблем в дальнейшем.

Что такое Единый федеральный реестр сведений о банкротстве

Единый федеральный реестр сведений о банкротстве — современный информационный портал, который доступен любому пользователю, и где содержится информация обо всех процедурах несостоятельности, которые проходили на территории Российской Федерации.

В реестре опубликованы и доступны сведения о торгах по реализации имущества должника, которых проходят на торговых площадках, об операторах, которые проводят аукционы. Также там есть сведения о саморегулируемых организациях, без которых невозможно рассмотрение дел о банкротстве предприятий и граждан.

Также там есть сведения о саморегулируемых организациях, без которых невозможно рассмотрение дел о банкротстве предприятий и граждан.

С 2015 года, после вступлений в силу изменений, внесенных в Федеральный Закон №127-ФЗ от 26.10.2002, в единый федеральный реестр стали вноситься сведения о финансовой несостоятельности не только по юридическим, но и по физическим лицам.

Полное название информационного портала, где каждый желающий может найти сведения о прохождении процедуры банкротства и узнать данные по всем ее участникам — « https://bankrot.fedresurs.ru».

На главной странице реестра сведений пользователи смогут ознакомиться с последними сообщениями, в которых содержится следующая информация:

- Дату публикации и характеристику сообщения.

- Полное наименование компании, личные данные гражданина, место их регистрации.

- Сведения об арбитражном управляющем, который опубликовал данное сообщение.

Кроме этих данных, на стартовой странице имеются специальные вкладки, в которых содержатся дополнительные сведения:

- Сообщения — осуществляется поиск предприятий и компаний по определенным данным. Например, найти интересующее юридическое лицо или человека можно по номеру судебного решения.

- Отчеты, опубликованные арбитражным управляющим.

- Регулирующий орган — данные и материалы по нормативным актам относительно процедуры несостоятельности.

- Информация о торгах (перечень лотов, выставленных на аукцион, их первоначальная цена).

- Типы реестров, в которых находятся сведения о предприятиях и физических лицах, которые проходят, как потенциальные банкроты.

- Подсказка и помощь. Если у вас возникли трудности с поиском необходимой информации, в этой закладке вы найдете контактные данные службы технической поддержки сайта.

Например, найти интересующее юридическое лицо или человека можно по номеру судебного решения.

Например, найти интересующее юридическое лицо или человека можно по номеру судебного решения.Помимо вышеперечисленной информации, на данном информационном сайте есть списки, в которых содержатся данные:

- Об организаторах аукционов и публичных торгов.

- О саморегулирующих организациях и арбитражных управляющих.

- О лицах, которые были дисквалифицированы.

- О действующих торговых площадках.

В закладке «Помощь» всегда можно найти ответы на многие популярные вопросы. Также там есть необходимые инструкции, образцы документов и другая полезная информация.

В реестре существует специальная картотека, где на каждого из участников оформлена отдельная карточка, в которой содержатся все необходимые сведения — личные данные, адрес и другие реквизиты. Также сюда вносятся данные по прохождению процедуры несостоятельности, сведения из картотеки суда и отчеты арбитражного управляющего.

Документы, необходимые для регистрации

В ЕФРСБ можно вносить только документы, которые заверены электронной цифровой подписью (ЭЦП). С помощью данной подписи устанавливается личность человека, который вносил информацию, и сразу можно определить, вносились ли какие-либо изменения.

Чтобы осуществить различные операции, требуются и различные типы подписей — усиленная или простая.

Простая электронная подпись пригодится только для ведения документации, а усиленный вариант имеет такую же законную силу, как и оригинал документа, подписанный уполномоченным лицом.

Чтобы получить ЭЦП, получателю необходимо лично обратиться в один из центров, которые предоставляют данную услугу. Контакты и адреса таких центров находятся во вкладке «Помощь». А логин и пароль, которые нужны для входа в личный кабинет, вам будут отправлены на электронную почту при оформлении подписи.

А чтобы опубликовать свои сведения в реестре, вам нужно отправить специальный запрос, в котором должны содержаться ваши личные данные, контактная информация и заверенная копия свидетельства о государственной регистрации.

Как пользоваться реестром банкротов физических лиц

С помощью сервиса ЕФРСБ можно совершенно бесплатно узнать все сведения о компании или гражданине, который вас интересует. Для этого нужно:

- Открыть сайт Федресурса и зайти на его главную страницу. На экране слева вверху выбрать закладку «Поиск». Откроется окошко с расширенным поиском.

- В открывшееся диалоговое окно можно вводить различные данные, необходимые для поиска. Например, фамилию, имя, регион проживания. Если нужно найти гражданина, из предложенного списка нужно выбрать категорию «физлица».

- После того как все данные введены, следует нажать кнопку «Поиск».

- Система обрабатывает ваш запрос и формирует отчет.

- Если данных о гражданине или компании, которыми вы интересуетесь, нет в системе, вам придет ответ, что информация не обнаружена.

Если нужно найти гражданина, из предложенного списка нужно выбрать категорию «физлица».

Если нужно найти гражданина, из предложенного списка нужно выбрать категорию «физлица».Для того чтобы запустить проверку через реестр сведений о банкротстве и быстро найти интересующую информацию, нужно знать об определенном лице такие данные:

- Фамилию, имя, отчество гражданина.

- Адрес его регистрации.

- Индивидуальный налоговый номер.

- Место его проживания, или регион арбитражного суда, где рассматривалось дело о банкротстве.

Другие способы проверки

Кроме проверки через реестр сведений о банкротстве, можно воспользоваться электронным ресурсом «Коммерсантъ», где также доступна вся информация относительно проведения процедур банкротства на территории Российской Федерации. Данный реестр очень удобный, но воспользоваться им можно только на платной основе.

Данный реестр очень удобный, но воспользоваться им можно только на платной основе.

Сегодня для получения информации о несостоятельности компаний и граждан можно воспользоваться бесплатными специализированными сайтами:

- Федеральной службы судебных приставов.

- Федеральных арбитражных судов РФ.

Данные сайты актуальны, когда процедура банкротства уже завершена и есть судебное решение, вступившее в законную силу. Чтобы найти интересующие сведения, нужно в поисковик ввести основные данные — фамилию, имя, отчество, дату рождения, регион проживания, номер судебного решения.

При этом в информации, которая опубликована на сайте Федеральных арбитражных судов Российской Федерации, нет персональных данных самого банкрота. Это закрытые сведения, чтобы мошенники не смогли ими воспользоваться.

Банкротство застройщика в Ростовской области

Банкротство застройщика в Ростовской области

Все мы знаем, что сейчас очень распространенный способ покупки жилья, к примеру, в новостройке – это так называемое участие в долевом строительстве, его часто предлагает застройщик в нашей стране, при этом независимо от региона и города. Однако стоит отметить, что такая система несет огромное количество опасностей для физических лиц. Много людей, вкладывающие собственные деньги в строительство, оказываются обманутыми вследствие мошенничества, а еще больше – в случае банкротства застройщика, ведь и такие ситуации бывают.

Однако стоит отметить, что такая система несет огромное количество опасностей для физических лиц. Много людей, вкладывающие собственные деньги в строительство, оказываются обманутыми вследствие мошенничества, а еще больше – в случае банкротства застройщика, ведь и такие ситуации бывают.

Государство конечно попыталось защитить интересы таких людей после того, как приняли закон, который имеет соответствующее название — «Об участии в долевом строительстве», на который можно опираться при возникновении споров. Впрочем, некоторые его положения породили больше вопросов, чем должны были решить.

Основные положения этого закона

Еще несколько лет назад, единственное, что мог потребовать обманутый вкладчик у застройщика банкрота – это компенсацию убытков, то бишь возвращение вложенных в строительство своих кровных денег. Изменения были введены Федеральным законом N 210-ФЗ, который был принят 12 июля 2011. После того, как депутаты приняли это решение, в случае банкротства застройщика в Ростове-на-Дону, вкладчики могут подать заявление на передачу этого жилья (в которое вкладывались деньги), вне зависимости от его нынешнего состояния и заморозки на любом этапе строительства. Если вы все еще не знаете и остались сомнения в плане, что делать при банкротстве застройщика в Ростовской области, мы постараемся вам помочь советами ниже и расскажем, на что может рассчитывать застройщик, а какие права есть у вас.

Если вы все еще не знаете и остались сомнения в плане, что делать при банкротстве застройщика в Ростовской области, мы постараемся вам помочь советами ниже и расскажем, на что может рассчитывать застройщик, а какие права есть у вас.

Первое важное требование ко всем заинтересованным в такой процедуре, — наличие официально оформленного договора, где прописаны все правила и моменты, и там же указан конкретный объект, финансовая сторона вопроса и другие сведения, которые предоставляет ваш застройщик.

Как инициируется процедура банкротства для всех владельцев бизнеса

Обращение в суд может быть подано несколькими способами, чтобы процедура банкротства была правильно оформлена. Один из них – так называемая первичная инициация, которая состоит из процесса подачи заявления про признание банкротом того лица, которое вело все этапы строительства в Ростове-на-Дону. Обратиться в суд в конкретной описанной ситуации может Федерально-налоговая служба РФ или же специальный кредитор, выбранный на конкурсной основе, который конечно же должен иметь на это право. В заявлении важно указать, что должник – это застройщик, на основании чего в отношении его сразу применяются все установленные нормы.

В заявлении важно указать, что должник – это застройщик, на основании чего в отношении его сразу применяются все установленные нормы.

Также возможен вторичный ход дела – это система, когда исходное заявление подается о банкротстве должника (без указания о том, что он является тем самым застройщиком, который объявил себя банкротом), а уже в процессе рассмотрения дела вплоть до арбитражного суда, доносятся сведения об этом моменте. После этого выносится главное решение по делу о долевом строительстве.

Жилищный вопрос и банкротство застройщиков 2015 в Ростовской области

Если вы волнуетесь по поводу, что делать при банкротстве застройщика в Ростове – самое главное не паниковать. В законе четко прописано, что любым участником строительства является лицо, претендующее на жилье в многоквартирном доме. Под это определение попадают:

- Все жилые дома или отдельные их компоненты.

- Квартиры и их части.

- Возможно и только комнаты.

Остается открытым вопрос касательно вкладчиков-хозяев таун-хаусов, коттеджей и других зданий, для которых долевое строительство также возможно, и которые не являются обычными многоэтажками, при этом попадают под категорию «жилье». Существует масса нюансов касательно того, как принимается решение застройщиком — жилое или все-таки нежилое помещение у него есть в наличии. Что важно сделать вам:

Существует масса нюансов касательно того, как принимается решение застройщиком — жилое или все-таки нежилое помещение у него есть в наличии. Что важно сделать вам:

- Провести юридические консультации, чтобы понять на каком этапе завершилось строительство.

- В судебном порядке обязательно и настойчиво требовать возмещения ущерба или продолжения строительства другой компанией, которая может взяться за решение всех споров.

- Получить на руки необходимые документы о решении суда и ведении дела.

- Оспорить решение судей, если вы и другие вкладчики с ним не согласны.

В целом, банкротство застройщика при долевом строительстве предполагает рассмотрение многих вопросов арбитражным судом Ростовской области в частном порядке, так как только это сможет удовлетворить все запросы участников и разъяснить непонятные положения в законе.

В чем особенность банкротства в конкретной указанной ситуации

Как вы понимаете, в такой ситуации есть свои особенности банкротства застройщика, в которых стоит разобраться. При стандартной процедуре создается единый реестр кредиторов, куда входят все лица, которые требуют возвращения вложенных средств при долевом участии. Исходя из правил, которые прописаны в Параграфе 7, их может быть создано два:

- Для тех, кто требует финансового возмещения.

- Для желающих получить жилье.

Конкурсные кредиторы и ФНС изначально входят в третью очередь, то есть получают выплаты после компенсации ущерба и долгов по заработной плате, если банкротство застройщика было признано. В случае образования второго реестра они опускаются по списку, переходя в четвертую очередь. Таким образом, если наступило банкротство застройщика при долевом строительстве, важно понимать, как будут распределяться этапы принятия решений.

Основное недоразумение этого закона состоит в том, что подать ходатайство на должника-застройщика может только уполномоченный орган или конкурсные кредиторы, о которых мы писали выше.

В таком случае возникает простой вопрос, что делать при банкротстве обычным гражданам-вкладчикам. Выходом может стать участие в процессе получение статуса необходимого для дела конкурсного кредитора, и соответственно последующее ходатайство в этом расследовании.

Как выглядит процедура банкротства застройщика: реестр требований

Для участников всего процесса требуется изначально понять, в какой из списков требований они хотят входить. После подаются заявления на принятие в «денежный» или «жилищный» реестр, при этом состоять одновременно в обоих закон не позволяет. После этого составляется и утверждается соответствующий реестр требований, где указываются конкретные лица и действия относительно их запросов.

Когда приняли этот закон, участники строительства получили безоговорочное право на участие в собраниях, где выступают кредиторы, что ранее было запрещено. Такие особенности банкротства застройщика важно знать, чтобы помнить о своих возможностях и правах. Очередность осуществления предписаний зависит от финансового положения участников. В случае успешного исхода создается жилищно-строительный кооператив, чтобы завершить процесс строительства.

В случае успешного исхода создается жилищно-строительный кооператив, чтобы завершить процесс строительства.

Что важно сделать, чтобы довести дело до конца

- Узнайте решение суда по процедуре банкротства застройщика.

- Предложите создать группу по завершению строительства.

- Найдите организацию, которая будет ответственна за процесс.

- Контролируйте этапы работы вместе с другими вкладчиками.

Оказались в подобной ситуации и важно решить все споры между двумя сторонами? Тогда стоит обратиться к нашим специалистам, которые помогут решить такие вопросы.

| В 101 | Добровольное заявление о банкротстве физических лиц | Должники-физические лица |

| B 101A | Первоначальное заявление о судебном решении о выселении в отношении вас (физических лиц) | Должники-физические лица |

| B 101B | Заявление об оплате решения о выселении в отношении Вас (физических лиц) | Должники-физические лица |

| В 103А | Заявление для физических лиц об уплате пошлины за подачу в рассрочку | Должники-физические лица |

| B 103B | Заявление об отказе от уплаты сбора за подачу заявления по Главе 7 | Должники-физические лица |

| В 104 | Для отдельных дел по главе 11: Список кредиторов, которые имеют 20 крупнейших необеспеченных требований к вам, не являющихся инсайдерами | Должники-физические лица |

| В 1040 | Титульный лист судебного разбирательства по противоборству | Формы банкротства |

| В 105 | Вынужденное обращение против физического лица | Должники-физические лица |

| B 106 Декларация | Декларация о таблицах индивидуального должника | Должники-физические лица |

| B 106 Сводка | Сводная информация о ваших активах и обязательствах и некоторая статистическая информация (физические лица) | Должники-физические лица |

| B 106A / B | График A / B: Имущество (физические лица) | Должники-физические лица |

| B 106C | Приложение C: Имущество, на которое вы претендуете в качестве освобожденного от уплаты налога (физические лица) | Должники-физические лица |

| В 106D | Таблица D. Кредиторы, имеющие требования, обеспеченные имуществом (физические лица) Кредиторы, имеющие требования, обеспеченные имуществом (физические лица) | Должники-физические лица |

| B 106E / F | Таблица E / F: Кредиторы, имеющие необеспеченные требования (физические лица) | Должники-физические лица |

| B 106G | Приложение G: Исполнительные договоры и договоры аренды, срок действия которых еще не истек (физические лица) | Должники-физические лица |

| B 106H | График H: Ваши кодировщики (физические лица) | Должники-физические лица |

| B 106I | Таблица I: Ваш доход (физических лиц) | Должники-физические лица |

| B 106J | График J: Ваши расходы (физические лица) | Должники-физические лица |

| В 106J-2 | Таблица J-2: Расходы на отдельное домохозяйство должника 2 (физических лиц) | Должники-физические лица |

| В 107 | Ваше заявление о финансовых делах для физических лиц, подавших заявление о банкротстве (физических лиц) | Должники-физические лица |

| В 108 | Заявление о намерениях физических лиц, подающих в соответствии с главой 7 | Должники-физические лица |

| В 113 | Глава 13 План | Должники-физические лица |

| В 1130 | Ходатайство, уведомление и приказ об адекватных платежах по защите и возможности для объекта | Формы банкротства |

| В 119 | Уведомление, декларация и подпись лица, составившего заявление о банкротстве | Должники-физические лица |

| В 121 | Ваше заявление о ваших номерах социального страхования | Должники-физические лица |

| В 122А-1 | Глава 7 Отчет о вашем текущем ежемесячном доходе | Формы тестирования средств |

| В 122А-1Поддержка | Заявление об освобождении от презумпции злоупотребления согласно §707 (b) (2) | Формы тестирования средств |

| В 122А-2 | Глава 7 Расчет средств проверки | Формы тестирования средств |

| B 122B | Глава 11 Отчет о вашем текущем ежемесячном доходе | Формы тестирования средств |

| B 122C-1 | Глава 13 Отчет о вашем текущем ежемесячном доходе и расчет периода обязательств | Формы тестирования средств |

| B 122C-2 | Глава 13 Расчет вашего располагаемого дохода | Формы тестирования средств |

| В 1310 | Образец свидетельства | Формы банкротства |

| В 1320 | Заявление о розыске записей о банкротстве | Формы банкротства |

| В 1330 | Реестр претензий | Формы банкротства |

| В 1340 | Заявление о выплате невостребованных денежных средств | Формы банкротства |

| В 2000 | Обязательные списки, расписания, отчеты и сборы | Формы банкротства |

| В 201 | Добровольное заявление о банкротстве физических лиц | Неиндивидуальные должники |

| B 2010 | Уведомление требуется 11 U. S.C. § 342 (b) для подачи заявления о банкротстве физических лиц S.C. § 342 (b) для подачи заявления о банкротстве физических лиц | Формы банкротства |

| В 201A | Приложение к добровольному заявлению о банкротстве физических лиц в соответствии с главой 11 | Неиндивидуальные должники |

| В 202 | Объявление о наказании за дачу ложных показаний для должников, не являющихся физическими лицами, | Неиндивидуальные должники |

| B 2020 | Справка о прохождении военной службы | Формы банкротства |

| В 2030 | Раскрытие компенсации поверенному должнику | Формы банкротства |

| В 204 | Для Главы 11 Дела: Список кредиторов, которые имеют 20 крупнейших необеспеченных требований к вам, не являющихся инсайдерами (не являющимися физическими лицами) | Неиндивидуальные должники |

| В 2040 | Уведомление о необходимости подать доказательство требования в связи с возвратом активов | Формы банкротства |

| В 205 | Вынужденное обращение против лица | Неиндивидуальные должники |

| В 2050 | Уведомление кредиторам и иным заинтересованным сторонам | Формы банкротства |

| B 206 Сводка | Краткое описание ваших активов и обязательств (не физических лиц) | Неиндивидуальные должники |

| В 2060 | Свидетельство о возбуждении дела | Формы банкротства |

| В 206А / В | График A / B: Имущество (не физические лица) | Неиндивидуальные должники |

| В 206D | Приложение D. Кредиторы, требования которых обеспечены имуществом (не физические лица) Кредиторы, требования которых обеспечены имуществом (не физические лица) | Неиндивидуальные должники |

| В 206E / F | Таблица E / F: Кредиторы, имеющие необеспеченные требования (не физические лица) | Неиндивидуальные должники |

| В 206G | Приложение G: Исполнительные договоры и договоры аренды, срок действия которых еще не истек (не для физических лиц) | Неиндивидуальные должники |

| В 206H | График H: Ваши кодировщики (не физические лица) | Неиндивидуальные должники |

| В 207 | Отчет о ваших финансовых делах (не для физических лиц) | Неиндивидуальные должники |

| В 2070 | Свидетельство о удержании должника в владении | Формы банкротства |

| В 2100А | Передача требования, отличного от обеспечения | Формы банкротства |

| В 2100Б | Уведомление о передаче требования, отличного от обеспечения | Формы банкротства |

| В 2300А | Подтверждение Заказа Глава 12 План | Формы банкротства |

| В 2300Б | Подтверждение Заказа Глава 13 План | Формы банкротства |

| В 2310А | Закажите время фиксации возражения против предлагаемого изменения подтвержденного плана | , утвержденного главой 12Формы банкротства |

| В 2310Б | Закажите время фиксации возражения против предлагаемой модификации подтвержденного плана | главы 13Формы банкротства |

| В 2400А | Подтверждение документов | Формы банкротства |

| B 2400A / B ALT | Соглашение о подтверждении | Формы банкротства |

| В 2400Б | Ходатайство об одобрении повторного подтверждения договора | Формы банкротства |

| В 2400C | Распоряжение о подтверждении договора | Формы банкротства |

| B 2400C ALT | Распоряжение о подтверждении Соглашения (Альт. ) ) | Формы банкротства |

| В 2500А | Вызов в суд | Формы банкротства |

| В 2500В | Вызов и уведомление о досудебном совещании по делу | Формы банкротства |

| В 2500C | Вызов и уведомление о судебном разбирательстве по делу | Формы банкротства |

| В 2500D | Вызов третьего лица | Формы банкротства |

| В 2500E | Вызов к должнику по недобровольному делу | Формы банкротства |

| В 2500F | Вызов по делу о признании иностранного неосновного дела по главе 15 | Формы банкротства |

| В 2530 | Приказ о помощи по недобровольному делу | Формы банкротства |

| В 2540 | Повестка в суд для проведения экспертизы по правилам 2004 года | Формы банкротства |

| В 2550 | Вызов в суд для явки и дачи показаний на слушании или суде по делу о банкротстве (или состязательном производстве) | Формы банкротства |

| В 2560 | Вызов в суд для дачи показаний по делу о банкротстве (или состязательном производстве) | Формы банкротства |

| В 2570 | Вызов в суд для представления документов, информации или объектов или разрешения на осмотр помещений в деле о банкротстве (или иске против исковой давности) | Формы банкротства |

| В 2600 | Запись о невыполнении обязательств | Формы банкротства |

| В 2610А | Решение по умолчанию — секретарь | Формы банкротства |

| В 2610Б | Решение по умолчанию — судья | Формы банкротства |

| В 2610C | Решение в состязательном процессе | Формы банкротства |

| В 2620 | Уведомление о внесении приговора | Формы банкротства |

| В 2630 | Счет затрат | Формы банкротства |

| В 2640 | Распоряжение маршалу Соединенных Штатов | Формы банкротства |

| В 2650 | Подтверждение постановления о регистрации в другом районе | Формы банкротства |

| В 2700 | Уведомление о подаче окончательного отчета Доверительного управляющего | Формы банкротства |

| В 2710 | Окончательный указ | Формы банкротства |

| В 2800 | Раскрытие информации о компенсации составителю заявления о банкротстве | Формы банкротства |

| В 2810 | Явка кредитора или представителя алиментов на ребенка | Формы банкротства |

| В 2830 | Глава 13 Сертификаты должника в отношении обязательств по внутренней поддержке и Раздел 522 (q) | Формы банкротства |

| В 309А | Уведомление о банкротстве в соответствии с главой 7 — Срок подачи иска отсутствует (для физических лиц или солидарных должников) | Уведомление о собрании кредиторов |

| В 309Б | Уведомление о банкротстве в соответствии с главой 7 — Установленный крайний срок для подтверждения требования (для физических лиц или совместных должников) | Уведомление о собрании кредиторов |

| В 309С | Уведомление о банкротстве в соответствии с главой 7 — Срок для подтверждения требования не установлен (для корпораций или партнерств) | Уведомление о собрании кредиторов |

| В 309D | Уведомление о банкротстве в соответствии с главой 7 — Установлен крайний срок для подтверждения требования (для корпораций или партнерств) | Уведомление о собрании кредиторов |

| В 309E1 | Уведомление о банкротстве по главе 11 (для физических лиц или солидарных должников) | Уведомление о собрании кредиторов |

| В 309E2 | Уведомление о банкротстве по главе 11 (для физических лиц или солидарных должников в соответствии с подразделом V) | Уведомление о собрании кредиторов |

| В 309F1 | Уведомление о банкротстве по главе 11 (для корпораций или товариществ) | Уведомление о собрании кредиторов |

| В 309F2 | Уведомление о банкротстве по главе 11 (для корпораций или партнерств согласно подразделу V) | Уведомление о собрании кредиторов |

| В 309G | Уведомление о банкротстве по главе 12 (для физических лиц или солидарных должников) | Уведомление о собрании кредиторов |

| В 309Н | Уведомление о банкротстве по главе 12 (для корпораций или товариществ) | Уведомление о собрании кредиторов |

| В 309И | Уведомление о возбуждении дела о банкротстве по главе 13 | Уведомление о собрании кредиторов |

| В 312 | Порядок и уведомление о заслушивании заявления о раскрытии информации | Формы банкротства |

| В 313 | Приказ об утверждении заявления о раскрытии информации и времени для подачи заявления о принятии или отклонении плана в сочетании с уведомлением об этом | Формы банкротства |

| В 3130S | Приказ об условном утверждении заявления о раскрытии информации | Формы банкротства |

| В 314 | Бюллетень для принятия или отклонения плана | Формы банкротства |

| В 315 | План подтверждения заказа | Формы банкротства |

| В 3150S | Приказ об утверждении Заявления о раскрытии информации и Утверждении плана | Формы банкротства |

| В 318 | Освобождение должника по делу | главы 7Формы банкротства |

| В 3180F | Глава 12 Разряд | Формы банкротства |

| В 3180FH | Глава 12 Тяжелая выписка ( | )Формы банкротства |

| В 3180RI | Индивидуальная Глава 11 Выписка | Формы банкротства |

| В 3180RV1 | Глава 11 Выписка для лица, план которого был подтвержден в соответствии с § 1191 (a) | Формы банкротства |

| В 3180RV2 | Глава 11 Выписка для лица, план которого был подтвержден в соответствии с § 1191 (b) | Формы банкротства |

| В 3180RV3 | Для корпорации или партнерства, план которых был подтвержден в соответствии с § 1191 (b) | Формы банкротства |

| В 3180 Вт | Глава 13 Разряд | Формы банкротства |

| B 3180WH | Глава 13. Выписка из тяжелого состояния ( Выписка из тяжелого состояния ( | )Формы банкротства |

| В 401 | Ходатайство о признании иностранного производства | Формы банкротства |

| В 410 | Доказательство претензии | Формы банкротства |

| В 4100N | Уведомление об окончательном платеже | Формы банкротства |

| В 4100R | Ответ на уведомление о платеже окончательного лечения | Формы банкротства |

| В 4100S | Дополнительное доказательство иска | о возмещении ущерба от CARESФормы банкротства |

| В 410А | Доказательство претензии, приложение A | Формы банкротства |

| В 410С-1 | Доказательство претензии, Приложение 1 | Формы банкротства |

| В 410С-2 | Доказательство претензии, Приложение 2 | Формы банкротства |

| В 411А | Генеральная доверенность | Формы банкротства |

| В 411Б | Специальная доверенность | Формы банкротства |

| В 416А | Подпись | Формы банкротства |

| В 416В | Подпись (краткое название) | Формы банкротства |

| В 416D | Заголовок для использования в состязательном процессе, кроме жалобы, поданной должником | Формы банкротства |

| В 4170 | Заявление о подаче заключенного | Формы банкротства |

| В 417А | Уведомление об апелляции и заявление о выборах | Формы апелляции |

| В 417Б | Факультативное заявление апелляционного лица о выборах для рассмотрения в районном суде | Формы апелляции |

| В 417C | Сертификат соответствия Правилу 8015 (a) (7) (B) или 8016 (d) (2) | Формы апелляции |

| В 420А | Уведомление о движении или возражении | Формы банкротства |

| В 420В | Уведомление о возражении против претензии | Формы банкротства |

| В 423 | Сертификация по курсу финансового менеджмента | Формы банкротства |

| В 424 | Свидетельство в Апелляционный суд | Формы апелляции |

| В 425А | План реорганизации малого бизнеса согласно главе 11 | Формы для малого бизнеса |

| В 425В | Заявление о раскрытии информации для малого бизнеса согласно главе 11 | Формы для малого бизнеса |

| В 425C | Ежемесячный операционный отчет для малого бизнеса согласно главе 11 | Формы для малого бизнеса |

| В 426 | Периодический отчет о стоимости, деятельности и прибыльности предприятий, в которых имущество должника имеет значительную или контрольную долю участия | Формы банкротства |

| В 427 | Титульный лист для повторного подтверждения договора | Формы банкротства |

Украина: Официально запущен Единый реестр должников — несостоятельность / банкротство / реструктуризация

Украина: Украина: официально запущен Единый реестр должников

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq. com.

com.

В начале января 2017 г. в Едином реестре Должники (далее «Реестр») официально зарегистрированы. запущен.

Реестр должен содержать информацию о должниках по исполнительному производству, возбужденному после Реестр был запущен (т.е. после 5 января 2017 г.) и в целом описание возбужденного исполнительного производства.

Реестр находится в открытом доступе в Интернете здесь.Доступ к Реестру свободный от плата. Поиск в Реестре можно производить по следующие параметры: (а) для физических лиц — полное наименование физическое лицо, дата рождения и идентификационный код, и (б) для компании — полное наименование компании и код ЕГРПОУ.

По должникам исполнительное производство возбуждено до 5 января 2017 г. в Реестр внесен не будет. Кредиторы по таким исполнительное производство не выиграет от особый статус (подробнее о статусе Реестра можно найти в нашем предыдущем юридическое предупреждение).

Законодательство: Закон Украины «Об исполнительном производстве». Протоколы »от 2 июня 2016 г .; Приказ Министерства Российской Федерации

Юстиция Украины № 2432/5 от 5 августа 2016 г. «Об утверждении»

Положения об автоматическом распространении исполнительного производства

Система »

Протоколы »от 2 июня 2016 г .; Приказ Министерства Российской Федерации

Юстиция Украины № 2432/5 от 5 августа 2016 г. «Об утверждении»

Положения об автоматическом распространении исполнительного производства

Система »

Dentons — первая в мире полицентричная международная юридическая фирма. А

компания, входящая в 20-ку лучших компаний по рейтингу Acritas 2015 Global Elite Brand Index,

стремится бросить вызов существующему положению вещей в обеспечении последовательной

и бескомпромиссное качество и ценность новыми и изобретательными способами.Мы стремимся предоставить клиентам конкурентное преимущество и подключены к

сообщества, в которых клиенты хотят вести бизнес, Dentons знает

что понимание местных культур имеет решающее значение для успешного

завершение сделки, разрешение спора или решение бизнеса

вызов. Теперь крупнейшая в мире юридическая фирма Dentons ‘

глобальная команда создает гибкие, индивидуальные решения для удовлетворения потребностей местных,

национальные и глобальные потребности частных и государственных клиентов любого размера

в более чем 125 местах, обслуживающих более 50 стран. www.dentons.com.

www.dentons.com.

Содержание этой статьи предназначено для ознакомления руководство по предмету. Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ О несостоятельности / банкротстве / реструктуризации от Украины

По существу: Финансы | 3 квартал 2021 г.Адвокатское бюро Schoenherr

Gamechanger или влажный пиропатрон? Это проект, который готовился два года — реализация Директивы о реструктуризации.

Аудитор Wirecard обязан давать показанияСиммонс и Симмонс

В Германии аудиторы могут давать показания в публичных, уголовных или гражданских процессах только в том случае, если их клиенты прямо освобождены от обязательств по соблюдению конфиденциальности.

Исправляем нашу систему банкротства, чтобы дать людям второй шанс

Я провел большую часть своей карьеры, изучая один простой вопрос: почему американские семьи разоряются?

Когда я начал свою карьеру в качестве молодого профессора права, я думал — как и многие люди в то время — что большинство семей разоряются из-за своей безответственности или расточительства. Они жили не по средствам. И когда их безответственность наконец настигла их, они воспользовались нашей системой банкротства, чтобы выбраться из-под своих долгов.

Они жили не по средствам. И когда их безответственность наконец настигла их, они воспользовались нашей системой банкротства, чтобы выбраться из-под своих долгов.

Но когда я начал учить банкротству, я обнаружил, что никто — даже предполагаемые «эксперты» — фактически не копался в данных, чтобы выяснить, что привело семьи к банкротству.

Итак, я нашел двух невероятных партнеров и решил собрать данные о том, почему семьи разоряются. Это было тогда, когда вам приходилось собирать информацию вручную, и суды взимали большие суммы за изготовление копий для вас.Чтобы сэкономить, я летал по зданиям судов по всей стране со своим копировальным аппаратом по прозвищу R2D2, привязанным к сиденью самолета рядом со мной, копируя тысячи документов о банкротстве, чтобы начать понимать, почему американские семьи обратились к банкротству.

Я никогда не забуду, как сидел в отделанном деревянными панелями зале суда в Сан-Антонио во время одной из моих первых поездок, наблюдая, как семьи, подающие заявление о банкротстве, входят и выходят из зала суда, чтобы предстать перед судьей. Они выглядели точно так же, как семья, в которой я вырос — держась за оборванный край среднего класса.Теперь они стояли перед судьей, готовые отдать почти все, что у них было, только для того, чтобы получить некоторое облегчение от сборщиков счетов.

Наше исследование закончилось тем, что показало, что большинство этих семей не были безрассудными или безответственными — их просто давила экономика, которая вынуждала их брать на себя больше долгов и повышать риск, чтобы цепляться за свое место в среднем классе Америки. А это означало, что одна серьезная поломка могла заставить их свалиться с краю. Данные показали, что почти 90% этих семей объявили о банкротстве по одной из трех причин: потеря работы, проблемы со здоровьем или распад семьи.

В начале 1990-х Конгресс учредил комиссию с голубой лентой, чтобы пересмотреть законы о банкротстве и предложить улучшения. Меня попросили помочь.

Сначала я сказал нет. Затем я подумал об историях, с которыми столкнулся в ходе нашего исследования. Я подумал о семье, которая наконец-то осуществила свою давнюю мечту открыть новый ресторан — и она взорвалась. Молодая и очень уставшая женщина, которая рассказывала, как ей, наконец, удалось оставить жестокого бывшего мужа, но теперь она осталась одна со своими маленькими детьми и кучей счетов.Пожилая пара, которая обналичила все, что у них было, а затем залезла в долги, чтобы выручить своего сына, который боролся с зависимостью, и снова и снова заставляли его проходить реабилитацию. А потом я перезвонил и сказал, что да.

С этого началась моя десятилетняя борьба против попыток банковского сектора изменить наши законы о банкротстве, чтобы выжать все, что они могли, из работающих семей. Как раз к тому моменту, когда должен был быть подготовлен отчет комиссии, банковская отрасль написала свой собственный вариант закона о банкротстве и попросила своих союзников в Конгрессе представить его.В отраслевой версии мира Конгресс может поддерживать либо «честных людей, которые платят по счетам», либо «людей, которые пропускают свои долги». Не было места для разговоров о росте расходов на здравоохранение или потерях работы, которые ставили работающие семьи на грань. Я знал, что эти сотни изменений в законопроекте, поддерживаемом отраслью, усложнят нуждающимся семьям получение помощи.

И я знал, что мне нужна помощь. Мне посчастливилось найти в Сенате потрясающих союзников. Сенатор Тед Кеннеди, который годами руководил борьбой.Сенаторы Пол Веллстон, Расс Файнголд и Дик Дурбин с энтузиазмом присоединились к нам. В течение следующих трех лет мы боролись с отраслью, как могли. В конечном итоге, однако, Сенат и Палата представителей приняли закон, поддержанный отраслью, с большим отрывом. Но президент Клинтон в последние дни своего президентства перевернул отраслевой план и наложил вето на его законопроект.

Финансовая индустрия проиграла этот раунд, но не прекратилась. В конце концов, он снова сплотил своих союзников в Конгрессе и сумел протолкнуть другую версию своего законопроекта в 2005 году при подавляющей поддержке республиканцев и некоторой поддержки демократов.

Банковский сектор потратил более 100 миллионов долларов на то, чтобы превратить этот законопроект в закон, потому что они знали, что он будет стоить гораздо больше для их чистой прибыли. И они были правы — сильнее давя на семьи, им удалось загребать гигантские прибыли.

Но это было ужасно для нуждающихся семей. После принятия законопроекта количество заявлений о банкротстве упало на 50%, а количество неплатежеспособных людей постоянно увеличилось на 25%. Из-за того, что людям стало труднее выплачивать долги и поддерживать текущие платежи за жилье, законопроект 2005 года значительно усугубил финансовый кризис 2008 года: эксперты обнаружили, что законопроект «вызвал около 800 000 дополнительных дефолтов по ипотечным кредитам и 250 000 дополнительных потерь права выкупа закладных».«И несмотря на заявления представителей отрасли и их союзников в Конгрессе о том, что законопроект 2005 г. сократит расходы по кредитным картам для потребителей по всем направлениям, стоимость долга по кредитным картам также выросла.

Я проиграл тот бой в 2005 году, и рабочие семьи заплатили цену. Но я не переставал бороться за подотчетность финансового сектора и за помощь американским семьям. Я начал закладывать основу для новых средств защиты пользователей кредитных карт и в 2007 году предложил идею создания нового федерального агентства для защиты американских семей от уловок с ипотекой, студенческими ссудами и другими финансовыми продуктами.Правила, помогающие пользователям кредитных карт, были закреплены в Законе о кредитных картах, который президент Обама подписал в 2009 году. А в 2010 году президент Обама подписал и это новое агентство по защите прав потребителей — Бюро финансовой защиты потребителей — также в качестве закона. Это агентство вернуло 12 миллиардов долларов людям, которых обманули крупные банки и другие финансовые фирмы.

Но сегодня с нашими законами о банкротстве все еще существуют серьезные проблемы, во многом благодаря тому плохому законопроекту 2005 года. Вот почему я объявляю о своем плане отменить вредные положения в законопроекте о банкротстве 2005 года и пересмотреть правила банкротства потребителей в этой стране, чтобы дать американцам больше шансов встать на ноги. Мой план:

Облегчить для людей, задавленных долгами, получение помощи через банкротство.

Расширить права людей заботиться о себе и своих детях, пока они находятся в процессе банкротства.

Положите конец абсурдным правилам, которые делают практически невозможным погашение задолженности по студенческой ссуде в случае банкротства.

Позвольте большему количеству людей защищать свои дома и автомобили в случае банкротства, чтобы они могли начать с прочного фундамента, когда они начнут собирать осколки и восстанавливать свою финансовую жизнь.

Помогите устранить позорное расовое и гендерное неравенство, от которого страдает наша система банкротства.

Закройте лазейки, которые позволяют богатым и корпоративным кредиторам злоупотреблять системой банкротства за счет всех остальных.

Отчасти благодаря законопроекту о банкротстве 2005 года, наша нынешняя система слишком усложняет процесс банкротства для нуждающихся людей, чтобы они могли снова встать на ноги. Мой план упрощает процесс, снижает затраты и дает людям больше гибкости при банкротстве, чтобы найти решения, соответствующие их финансовым проблемам.

Оптимизация процедуры банкротства . В настоящее время существует два основных типа процедур банкротства физических лиц — традиционное производство по главе 7 и более длительное и менее щедрое производство по главе 13. В главе 7 заявители о банкротстве выплачивают свои долги, отдавая все свое имущество, кроме того, что защищено законами о «освобождении», но сохраняют свой будущий доход. В главе 13 заявители сохраняют свою собственность, но берут на себя многолетний план погашения.

Ядром законопроекта о банкротстве 2005 г. был обременительный и сложный тест на средства, который вынуждает многих людей с доходом выше среднего дохода их штата подавать документы по Главе 13 и производить выплаты из своей заработной платы в течение длительного периода.Это большая дополнительная нагрузка. В главе 13 должники дольше остаются в состоянии банкротства и должны платить кредиторам больше. Многие не могут завершить свои планы погашения и вообще не получают выплаты по своим невыплаченным долгам.

Мой план покончил с проверкой нуждаемости и двумя главами о потребительских должниках. Вместо этого он предлагает единую систему, доступную для всех потребителей. Вот как это будет работать.

Когда люди подают заявление о банкротстве, они раскрывают все свои долги, активы и доходы, как и сейчас.И так же, как при действующей системе, кредиторы должны прекратить все действия по взысканию с должника за пределами суда по делам о банкротстве.

Заполнители затем выберут из меню варианты погашения своих долгов. Доступное меню вариантов будет включать вариант типа главы 7, в котором все имущество, не освобожденное от налогов, в обмен на «погашение» их невыплаченных долгов, а также варианты, которые позволяют людям решать конкретные финансовые проблемы, не затрагивая все свои обязательства. .Например, кто-то может использовать банкротство, чтобы исправить просрочки по ипотеке, продолжая выплачивать другие долги за пределами банкротства. Или если у кого-то есть долгосрочная задолженность, которую ей необходимо реструктурировать, не освобожденное от налога имущество, такое как автомобиль, который ей нужен для работы, семейный дом, который она хочет защитить, или если должник просто хочет попытаться заплатить своим кредиторам, должник также может подать план платежей и потребовать от суда ограничить приостановление взыскания в пределах, необходимых для выполнения этого плана.

Как и в нынешней системе, некоторые виды долгов не подлежат погашению. Кроме того, кредиторы могут попытаться закрыть дело или возразить против увольнения лица на основании злоупотреблений, и им будет легче доказать злоупотребления должникам с более высоким доходом. Эти положения защитят от неправомерного использования системы банкротства.

Мой план должен был сделать систему банкротства простой, дешевой, быстрой и гибкой. Это устранит обременительную бумажную работу, которая увеличивает расходы для подателей документов и в первую очередь удерживает их от обращения за защитой от банкротства.Законопроект 2005 года наложил те же обременительные требования к оформлению документов на банкротство американского среднего класса, что и на богатого застройщика. Оба должны предоставить одну и ту же документацию, включая месячные квитанции о заработной плате и старые налоговые декларации, большая часть которых бесполезна для кредиторов, стремящихся получить выплаты по долгам.

Эти требования дороги и неэффективны. По оценкам независимой государственной подотчетной палаты, эти требования увеличили сумму, которую податель заявки в соответствии с Главой 7 должен был заплатить за адвоката, более чем на 50%.Мой план отменяет эти ненужные документы и просто требует, чтобы заявители о банкротстве раскрывали свои активы, обязательства, доходы и расходы. При необходимости суд всегда может направить людей для предоставления дополнительной информации.

Кроме того, мой план отменяет положения законопроекта 2005 года, который требовал, чтобы люди обращались за консультацией по кредитным вопросам перед подачей заявки. Это дорогостоящее и трудоемкое требование, при котором практически отсутствуют доказательства его эффективности.

Конгресс также добавил к расходам на судебное разбирательство по делу о банкротстве в законопроекте 2005 года, введя обременительные требования к адвокатам по делам о банкротстве потребителей.Конгресс потребовал от поверенных удостоверять точность раскрытия финансовой информации должника, удостоверять способность должника производить определенные платежи, рекламировать свои услуги определенным образом и предоставлять определенные финансовые консультации клиентам. Эти правила, против которых выступает Американская ассоциация адвокатов, увеличивают расходы адвокатов, которые переходят к потребителям, не обеспечивая при этом адекватной защиты потребителей от недобросовестных юристов. Мой план избавляет от этих требований и разрешает местным судам по делам о банкротстве создавать дисциплинарные комиссии для усиления соблюдения существующих правил, дисциплинирующих неэффективных или недобросовестных юристов.

Снижение затрат на подачу заявления о банкротстве. Сегодняшнее дело о банкротстве по главе 7 обходится лицу, подающему заявление о банкротстве, в среднем в 1200 долларов в качестве гонорара адвокатам. Академические исследования документально подтверждают, что по иронии судьбы семьи и отдельные лица должны копить на банкротство. Количество заявлений о банкротстве увеличивается каждую весну, поскольку возврат налогов идет на выплату адвокату по банкротству, а также в дни, когда люди часто получают зарплату.

Хуже того, многие заявители о банкротстве попадают в более обременительную процедуру банкротства согласно главе 13, потому что это единственный способ, которым они могут позволить себе заплатить своему адвокату по банкротству.Этим людям часто не нужна более сложная и дорогая процедура по главе 13, которая в среднем стоит 3200 долларов и стоит более чем в два раза больше, чем подача заявки по главе 7. Глава 7, однако, требует, чтобы податель заявки имел наличные деньги, чтобы заплатить адвокату авансом, и большинство людей, подающих заявление о банкротстве, по определению не имеют наличных денег, в то время как Глава 13 позволяет лицу, подающему заявку, оплачивать адвоката со временем. Принуждение людей к работе в главе 13, потому что они не могут позволить себе заплатить своему адвокату авансом, — нелепый способ запустить систему облегчения долгового бремени потребителей.

Мой план облегчает людям оплату помощи в банкротстве, в которой они нуждаются. Он автоматически отменяет сборы за подачу документов для лиц, находящихся ниже федерального уровня бедности, и постепенно поэтапно взимает сборы выше этой черты. И это позволяет заявителю о банкротстве выплатить разумные гонорары юристам в любое время во время или после банкротства, а не только заранее.

Эти предложения сделают для людей более дешевое и быстрое облегчение долгового бремени. И скорость важна. Исследования показали, что период «пота», когда потребители борются с решением подать заявление о банкротстве, особенно вредит семьям и их финансовому здоровью.Закон 2005 года принес пользу компаниям, выпускающим кредитные карты, за счет продления периода «пота». Банкротство не является правильным решением для каждой семьи, сталкивающейся с финансовыми трудностями, но для тех, кто нуждается в помощи в банкротстве, оно должно быть доступно без ненужных препятствий или затрат. Мой план уменьшит размер корзины и сделает так, чтобы потребители, нуждающиеся в банкротстве, могли оперативно получить помощь.

Закон о банкротстве накладывает определенные ограничения на расходы людей, пока они находятся в процессе банкротства.Мой план снимает некоторые ограничения, которые ложатся особым бременем на людей, особенно на родителей с детьми, и ограничивают их способность оправиться после процесса банкротства.

Например, во время дебатов по законопроекту о банкротстве 2005 года демократы предложили изменить закон так, чтобы обанкротившиеся арендаторы могли продолжать платить арендную плату, если это позволит им избежать выселения. Хотя это изменение было отклонено в Конгрессе, в моем плане оно рассматривается как справедливый способ позволить людям избежать невероятных нарушений выселения во время процесса банкротства.

Точно так же мой план позволяет людям, находящимся в процессе банкротства, которые выбирают вариант плана погашения, откладывать больше денег, чтобы покрыть основы для себя и своих детей. В 2005 году Конгресс отклонил поправку к закону о банкротстве, которая позволила бы родителям тратить разумную сумму денег на игрушки, книги и базовые развлекательные мероприятия для своих детей во время процесса банкротства. Это просто неправильно — и мой план обеспечит эту защиту.

В том же голосовании Конгресс отклонил изменение, которое позволило бы членам профсоюзов продолжать платить свои профсоюзные взносы во время процесса банкротства — критически важная защита, чтобы люди могли сохранить свою занятость и снова встать на ноги после завершения процесса банкротства. над.В моем плане эта защита предусмотрена и для тех людей, которые выбирают план погашения.

У нас кризис задолженности по студенческим займам в Америке. И одна из причин заключается в том, что наша система банкротства делает практически невозможным избавление от этого долга, даже если у вас ничего не осталось.

За последние сорок лет Конгресс и суды все более затрудняли получение помощи от задолженности по студенческим займам в случае банкротства. Первоначально Конгресс принял закон, согласно которому студенческие ссуды, обеспеченные государством, могут быть погашены только при демонстрации заемщиком «чрезмерных трудностей».В конечном итоге суды истолковали эту формулировку как установление очень высоких стандартов погашения — стандарта, который обычно не применяется к другим формам потребительского долга. Затем, как часть законопроекта о банкротстве 2005 года, Конгресс прямо защитил частные студенческие ссуды с тем же стандартом неоправданных трудностей.

Эти требования нанесли ущерб заемщикам. Сегодня 45 миллионов американцев раздавлены задолженностью по студенческим ссудам на сумму 1,5 триллиона долларов, в том числе задолженностью по частным студенческим ссудам на сумму более ста миллиардов долларов.А законопроект 2005 года перекрыл практически любой путь к облегчению ситуации.

Как президент, я атакую кризис студенческой задолженности. Мой план списания долга по студенческому кредиту отменяет задолженность на сумму до 50 000 долларов для 95% людей, у которых она есть, облегчая огромное бремя для семей и стимулируя нашу экономику. Но для людей, у которых все еще могут быть долги, мой план реформы банкротства положил конец абсурдному особому режиму студенческих ссуд при банкротстве и сделал их погашаемыми, как и другие потребительские долги.

Мой план также облегчает людям защиту своих домов и автомобилей в случае банкротства, чтобы они могли начать с лучшего фундамента, пытаясь восстановить свою финансовую жизнь.

Текущая система позволяет заявителям о банкротстве защищать определенную сумму стоимости собственного капитала (так называемое «освобождение от уплаты налогов») в случае банкротства. Но эти ценности сильно различаются от штата к штату. В некоторых штатах есть ограниченные льготы, из-за которых для кого-либо в этих штатах сложно спасти свои дома. Между тем, некоторые штаты освобождают от банкротства полную стоимость дома заявителя, независимо от его стоимости. Это повод для злоупотреблений, и опозоренные руководители корпораций (такие как Дик Фулд из Lehman Brothers и Скотт Салливан из WorldCom) и знаменитости (например, О.Дж. Симпсон и Роджер Эйлс из Fox News), столкнувшись с финансовыми трудностями, часто переезжают в эти штаты в рамках своего планирования защиты активов. И хотя Конгресс действовал агрессивно в законопроекте 2005 года, чтобы пресечь мифическое «злоупотребление банкротством» со стороны работающих семей, он мало что сделал для устранения этой очевидной возможности злоупотреблений со стороны богатых и влиятельных.

Если вы сохранили свою информацию с помощью ActBlue Express, ваше пожертвование будет выполнено немедленно.