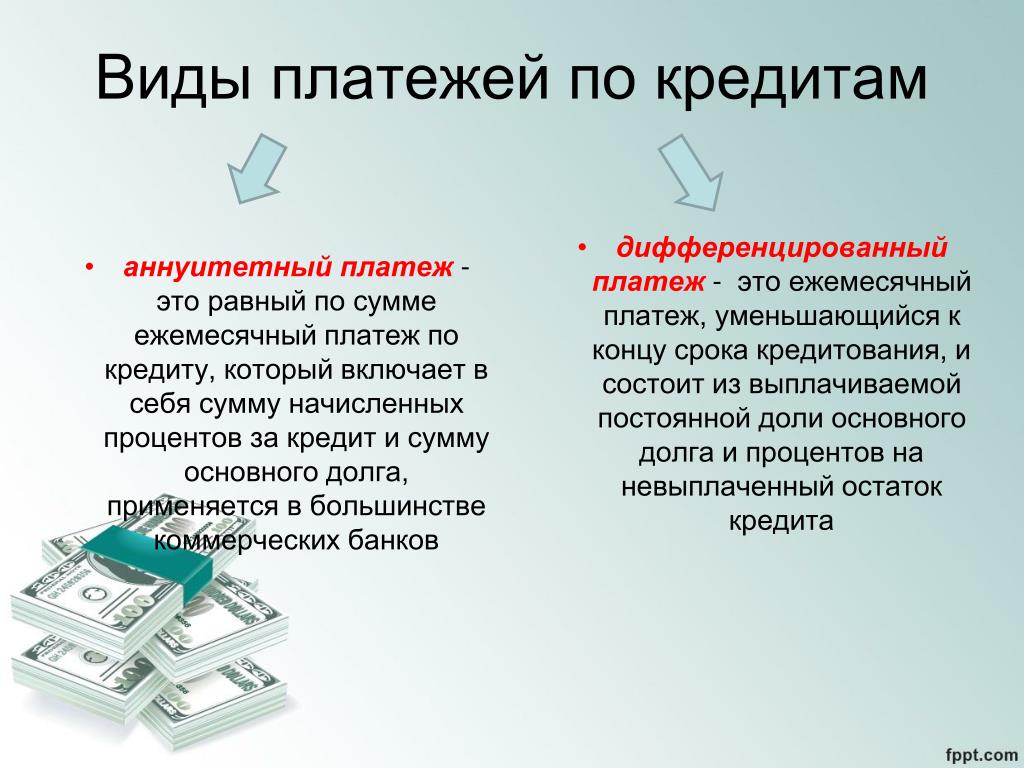

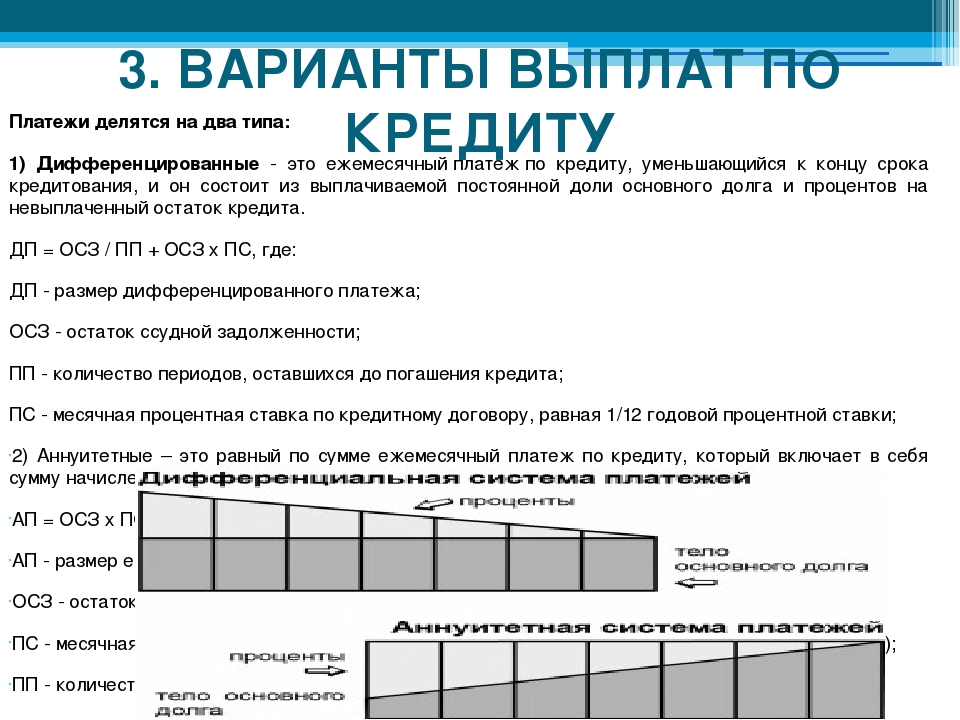

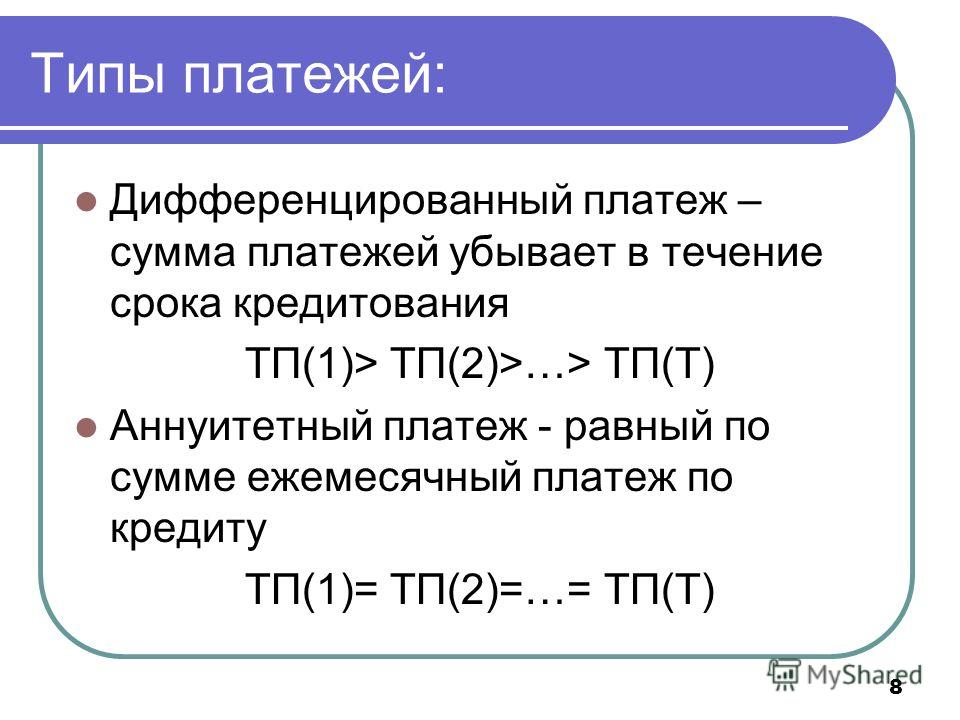

Аннуитетный и дифференцированный платеж по кредиту

Содержание статьи:

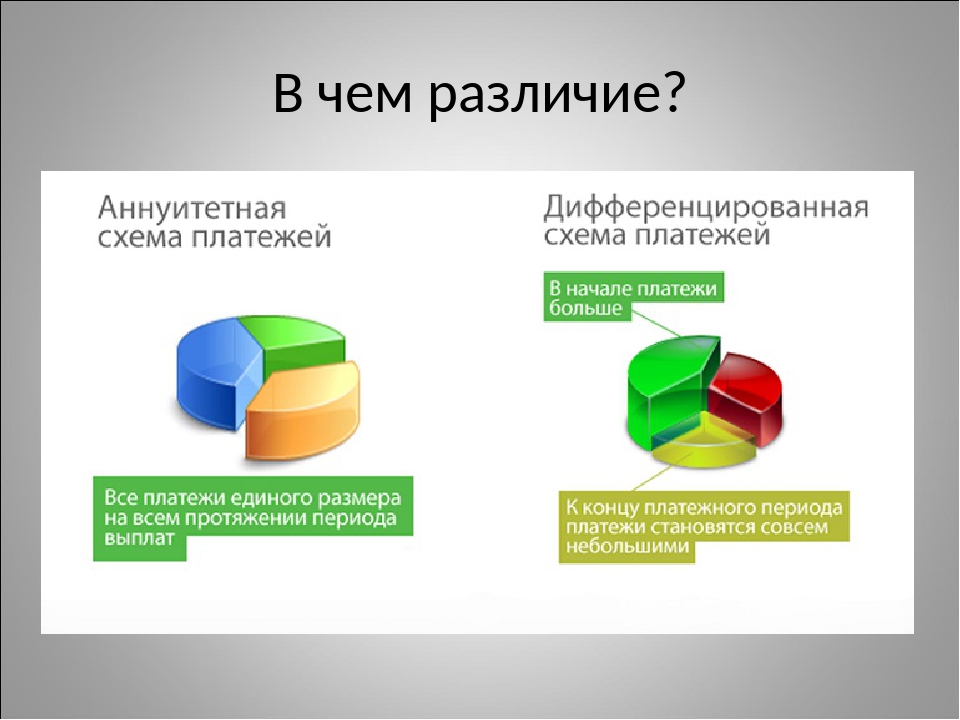

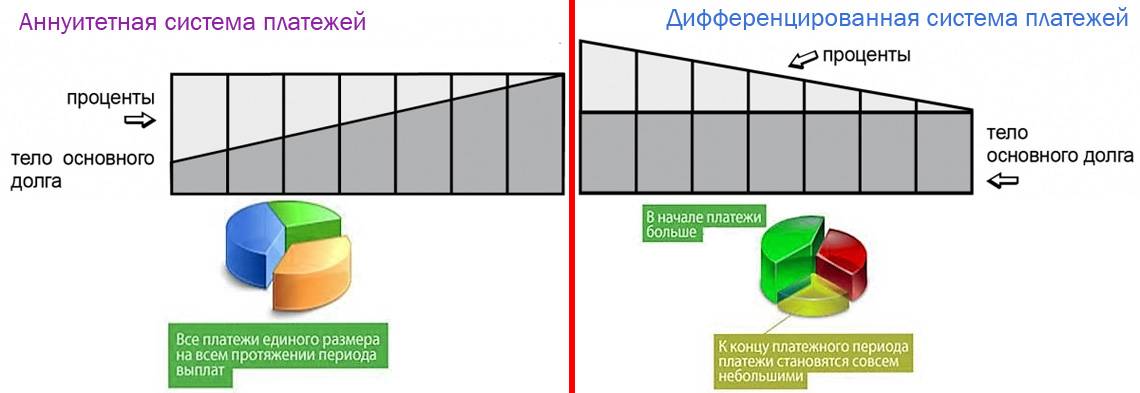

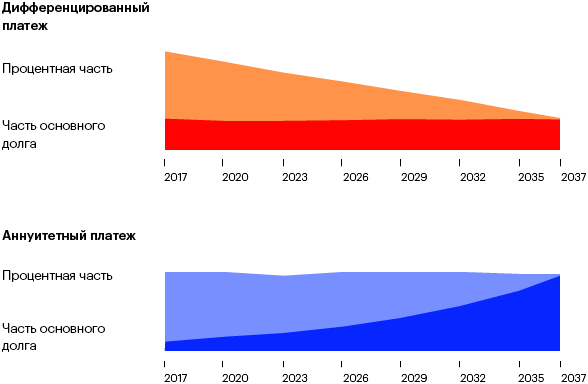

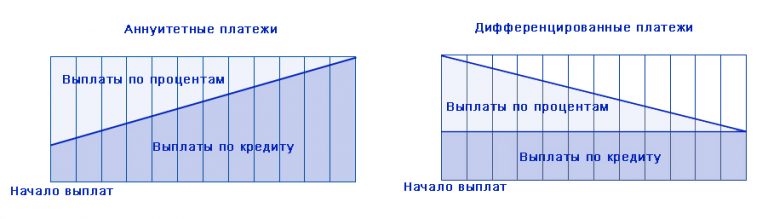

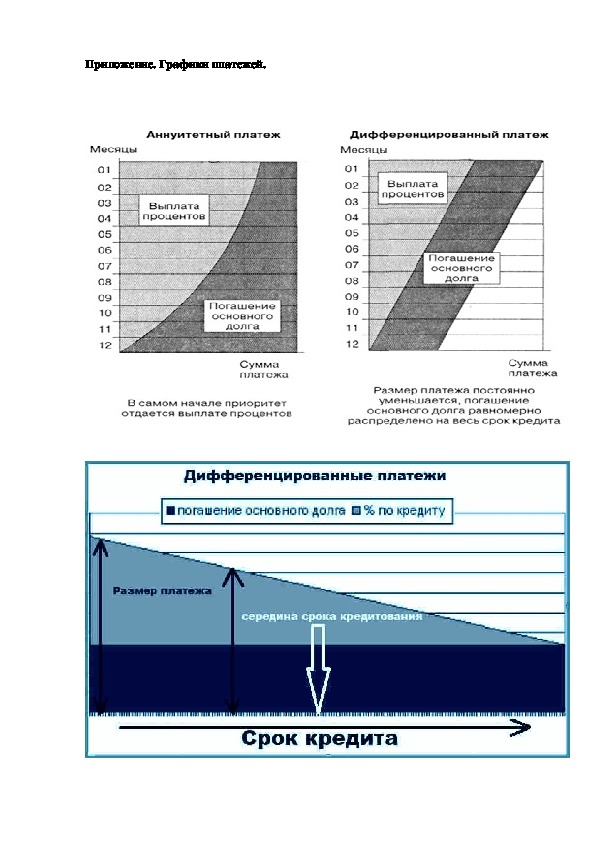

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

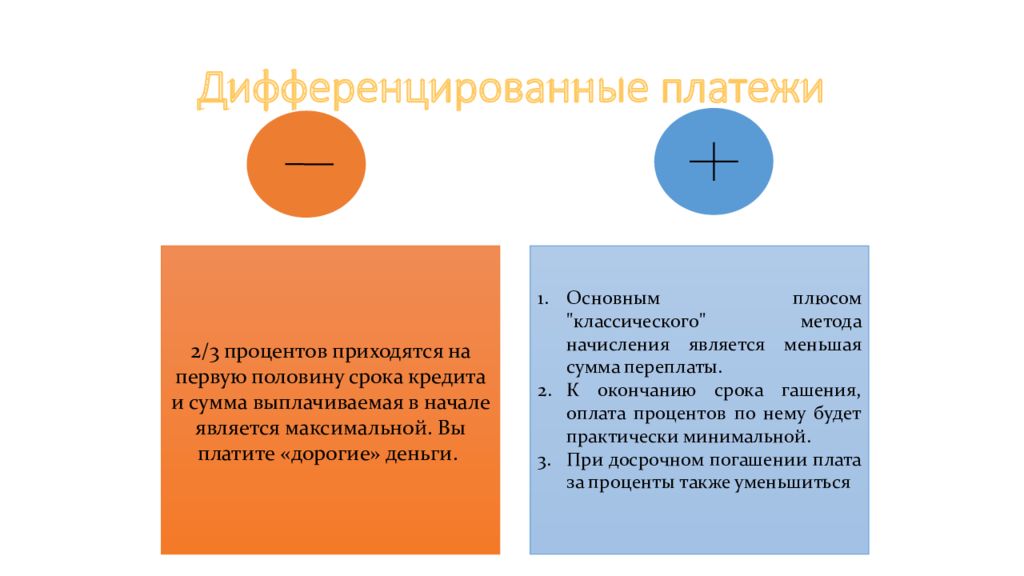

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

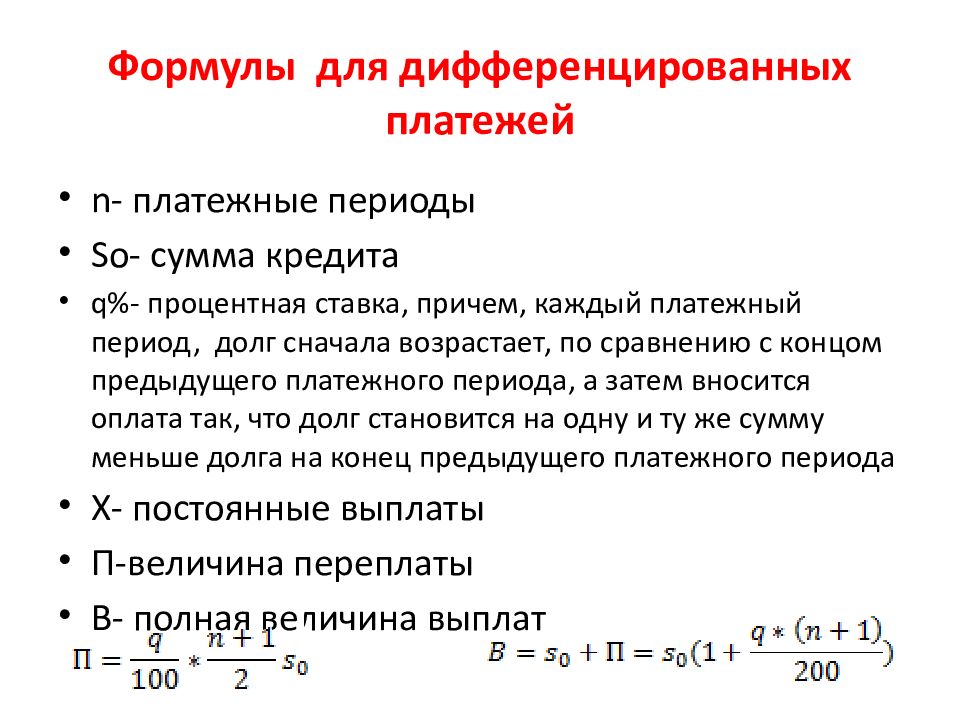

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Большой кредит на большие цели с маленьким процентом

Достоинства и недостатки схем

К основным преимуществам аннуитетного платежа относятся следующие аспекты:

К основным преимуществам аннуитетного платежа относятся следующие аспекты:- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

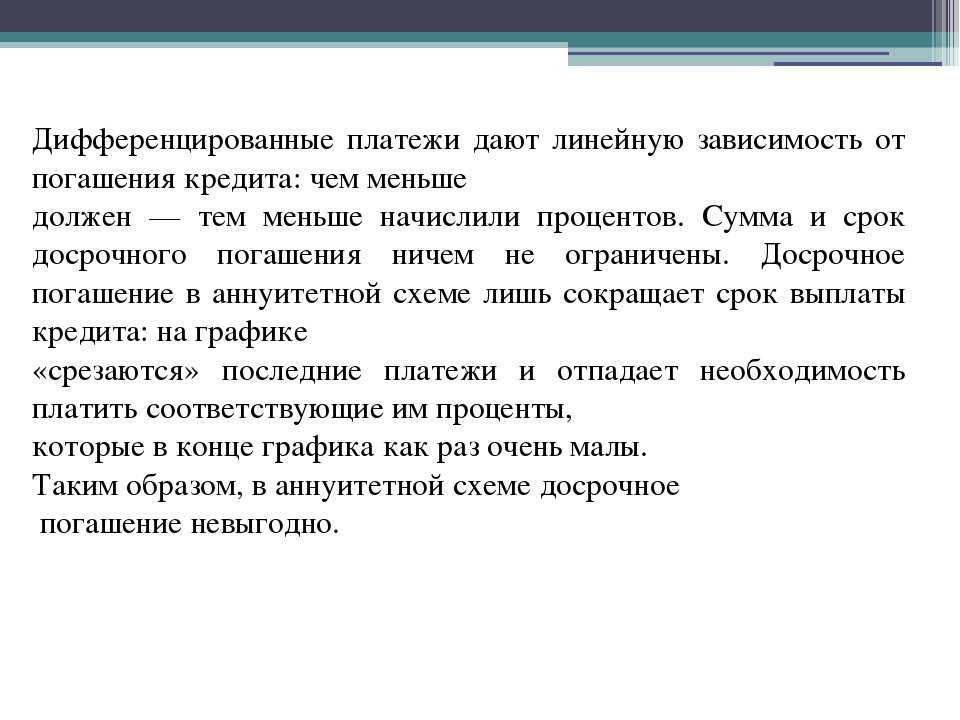

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Финансовая грамотность | 7.5.2. Дифференцированные платежи

Несложно заметить, что при крупной сумме долга выплачивать в течение всего срока только проценты, а потом единовременно погашать весь основной долг, — не лучшая стратегия для заемщика. Лучше гасить долг постепенно, в течение всего срока его существования, а именно в каждый очередной платеж включать не только проценты, но и кусочек от основного долга.

Самый простой и понятный способ такого погашения – разделить величину основного долга на количество месяцев, на которые выдан кредит, и ежемесячно платить полученную сумму в погашение долга. Но при этом величина уплачиваемых процентов будет каждый месяц разная – ведь проценты будут начисляться на остаток задолженности, которая постоянно уменьшается, значит, и процентный платеж будет всё меньше.

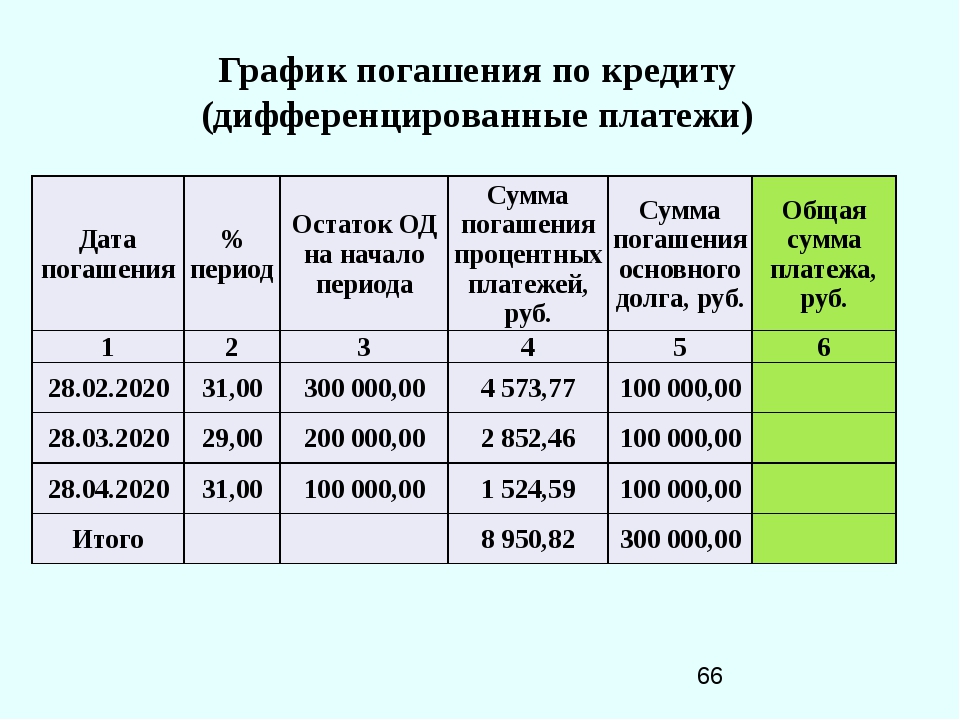

Пример 4а. Кредит с постепенным погашением основного долга и уплатой процентов на остаток

Для покупки нового телевизора Семен взял кредит в банке в сумме 30000 рублей под ставку 24% годовых сроком на 180 дней. По условиям договора кредит гасится равными платежами по 5000 рублей каждые 30 дней. Одновременно с этими платежами производится уплата процентов за прошедший месяц, проценты начисляются на фактический остаток задолженности. Сколько всего Семен заплатит банку и чему будет равна сумма переплаты? (Год для целей расчета процентов будем считать равным 360 дней.)

Решение: По окончании 1 месяца Семен уплатит 5000 рублей и проценты в сумме 30000*0,24/12 = 600 рублей. Остаток долга – 25000 рублей.

Остаток долга – 25000 рублей.

По окончании 2 месяца Семен уплатит 5000 рублей и проценты в сумме 25000*0,24/12 = 500 рублей. Остаток долга – 20000 рублей.

По окончании 3 месяца Семен уплатит 5000 рублей и проценты в сумме 20000*0,24/12 = 400 рублей. Остаток долга – 15000 рублей.

По окончании 4 месяца Семен уплатит 5000 рублей и проценты в сумме 15000*0,24/12 = 300 рублей. Остаток долга – 10000 рублей.

По окончании 5 месяца Семен уплатит 5000 рублей и проценты в сумме 10000*0,24/12 = 200 рублей. Остаток долга – 5000 рублей.

По окончании 6 месяца Семен уплатит последние 5000 рублей, полностью погасив кредит, и проценты в сумме 5000*0,24/12 = 100 рублей.

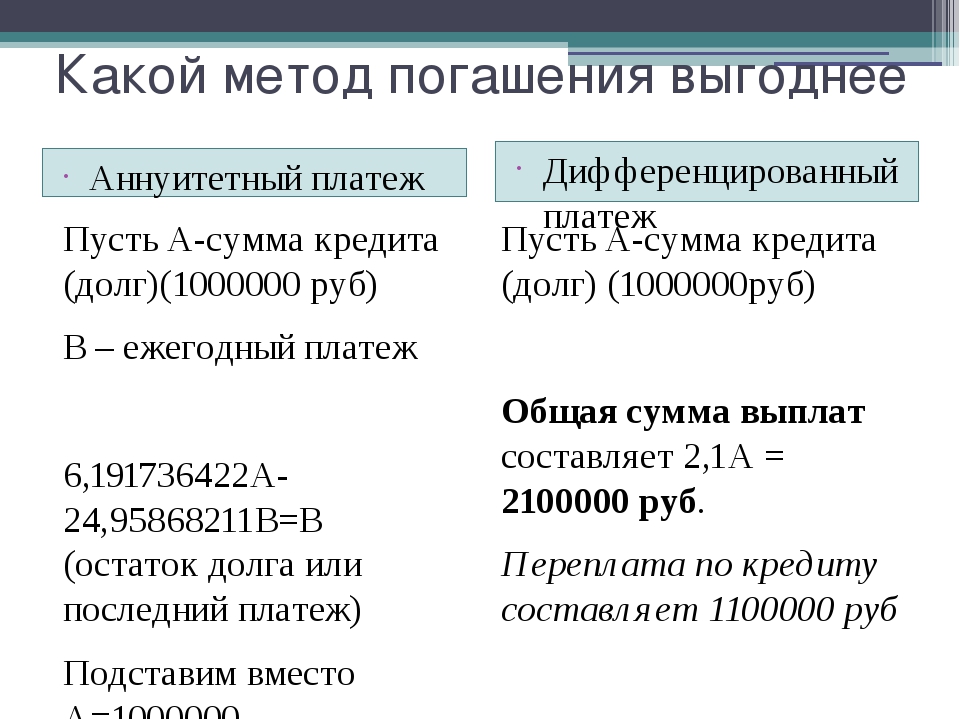

Общая сумма выплаченных процентов, она же сумма переплаты, составит 600+500+400+300+200+100 = 2100 рублей. Общая величина выплат – 32100 рублей. Обратите внимание, что если бы Семен погашал кредит не по частям, а единовременно в конце срока. то он заплатил бы в виде процентов 30000*0,24/2=3600 рублей, а общая величина выплат составила бы 33600 рублей.

Эти расчеты также удобно делать не вручную, а с помощью компьютерных программ, например, того же Excel, или с помощью многочисленных кредитных калькуляторов, которые легко найти в Интернете.

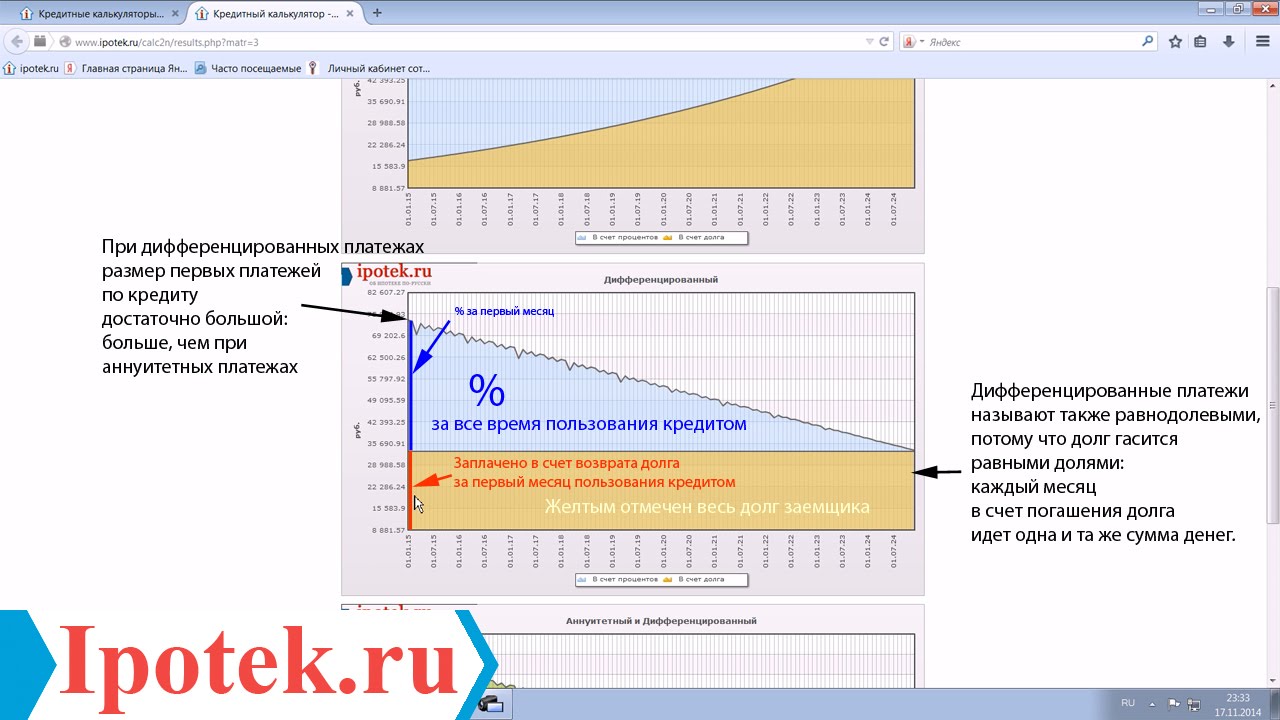

Приведем пример расчета ежемесячного дифференцированного платежа при заданных параметрах кредита с помощью кредитного калькулятора на сайте vashifinancy.ru: вводим запрошенные параметры, нажимаем «Рассчитать» и получаем результат с указанием ежемесячного платежа, переплаты и полной суммы выплат за весь срок кредита.

Скриншот расчета ежемесячного дифференцированного платежа с помощью кредитного калькулятора на сайте vashifinancy. ru.Скриншот расчета ежемесячного дифференцированного платежа с помощью кредитного калькулятора на сайте vashifinancy.ru (продолжение)

ru.Скриншот расчета ежемесячного дифференцированного платежа с помощью кредитного калькулятора на сайте vashifinancy.ru (продолжение)Схемы погашения кредита — НБРБ. Единый портал финансовой грамотности

Перед тем, как приступить к рассмотрению банковских предложений по кредитам, необходимо разобраться с порядком их погашения. Этот момент очень важен, поскольку при одинаковых сумме, процентной ставке и сроке кредитования общая сумма платежей по процентам может различаться в зависимости от того, как именно будет погашаться кредит.

Платежи по погашению кредита могут быть трех видов — аннуитетные (фиксированные), дифференцированные и равными долями.

Аннуитет

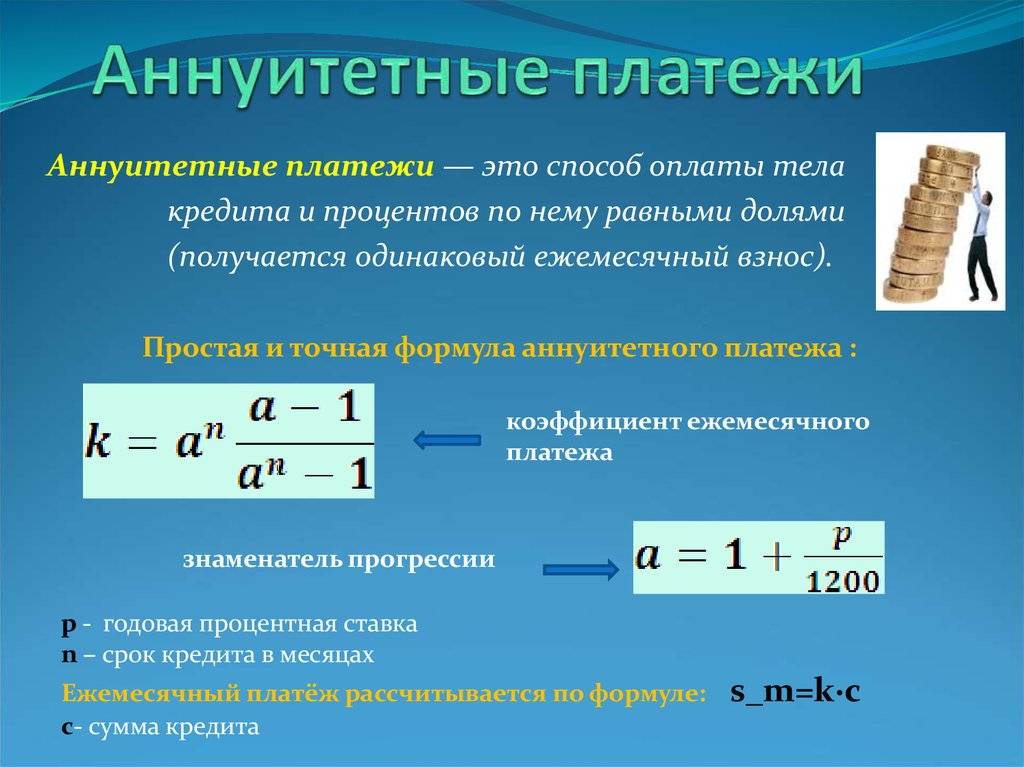

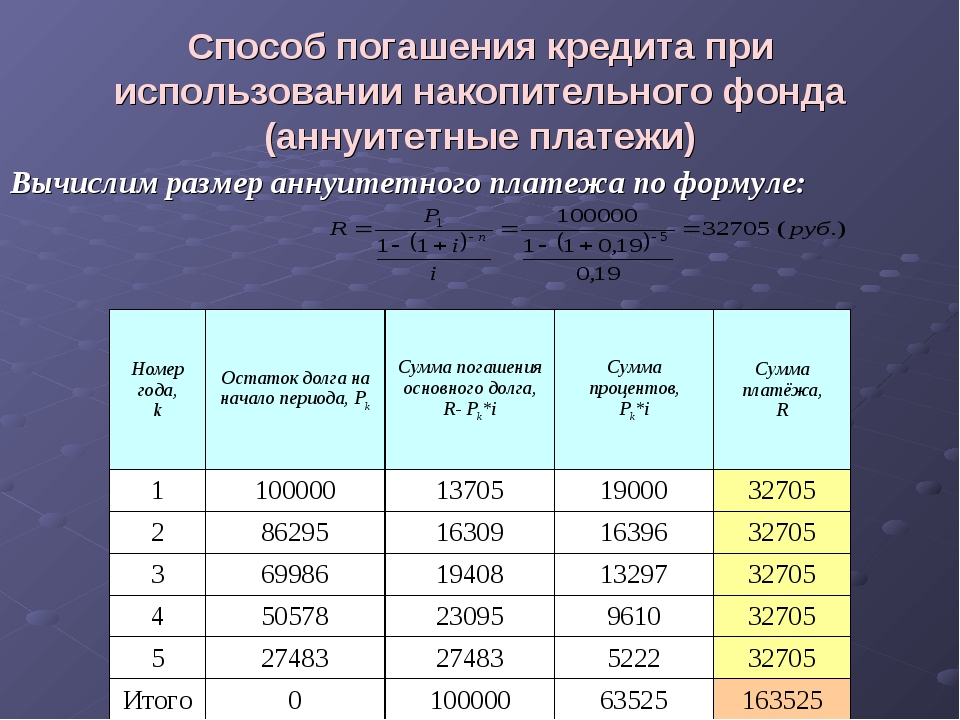

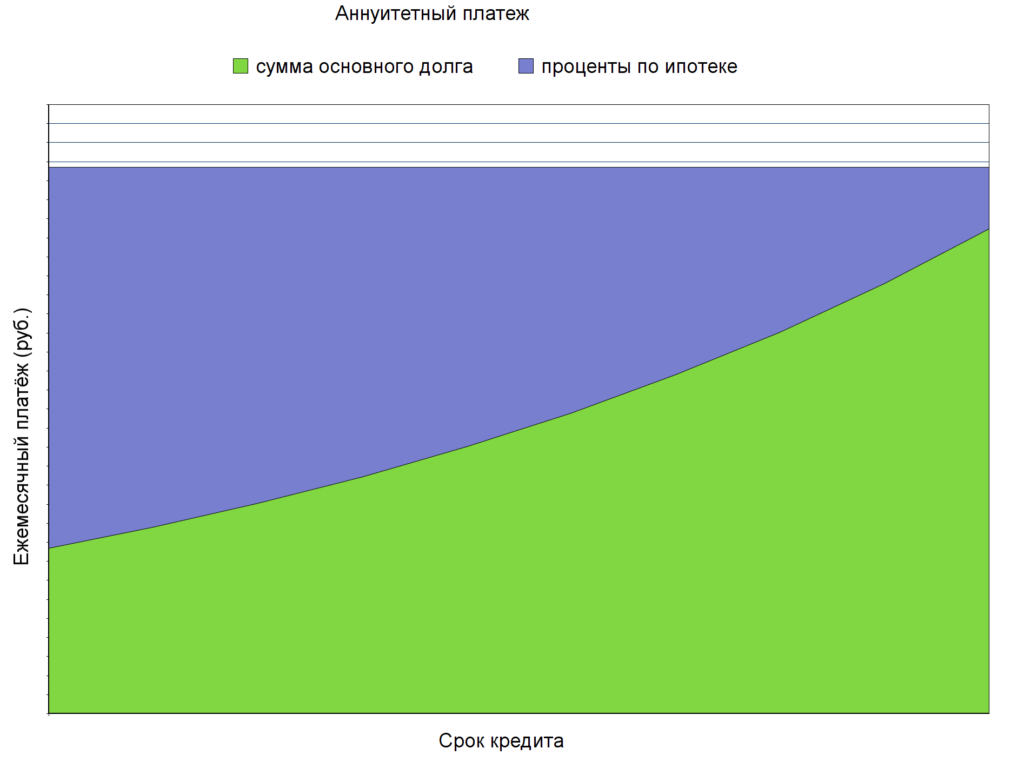

Аннуитет – это способ погашения кредита равными платежами. То есть каждый месяц вы будете платить банку одинаковую сумму, которая включает в себя основной долг и проценты, начисленные на остаток задолженности. В первые месяцы погашения ежемесячная сумма к оплате будет состоять преимущественно из суммы процентов. Со временем доля основного долга в платеже будет возрастать, а доля процентов – снижаться.

Со временем доля основного долга в платеже будет возрастать, а доля процентов – снижаться.

Платежи равными долями

Этот способ тоже предусматривает погашение кредита равными по величине платежами. Они рассчитываются путем деления основного долга и процентов, рассчитанных за весь срок пользования кредитом, на количество платежных периодов (обычно платежным периодом является месяц). Например, если взяли кредит на год — нужно будет сделать 12 платежей. Главное отличие от аннуитета — структура платежа: весь основной долг и все проценты будут сразу поделены на 12 равных частей и каждый месяц вы будете погашать одну и ту же сумму основного долга и процентов.

Дифференцированный платеж

При дифференцированных платежах сумма ежемесячных выплат будет постепенно уменьшаться, поскольку в этом случае вы погашаете основной долг равными долями и уплачиваете проценты, начисленные на остаток основного долга. Таким образом, каждый месяц вы будете перечислять банку одну и ту же сумму в счет основного долга, а также некоторую сумму в счет процентов, которая с каждым месяцем будет становиться все меньше.

Каждая из схем погашения кредита имеет свои достоинства и недостатки. Именно поэтому выбирать подходящий порядок погашения кредита должен сам клиент, учитывая свои личные потребности, взвешивая и соотнося все «за» и «против» для каждой конкретной ситуации.

Особенности аннуитета:

- Платеж каждый месяц будет одинаковым – это удобно с точки зрения планирования семейного бюджета.

- Ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом – это может быть важным, если сумма кредита велика и платежи будут ощутимо бить по карману.

- Общая сумма переплаты по кредиту с аннуитетом будет больше, чем по кредиту с дифференцированным платежом – это существенный минус аннуитетного способа погашения.

Особенности платежей равными долями:

- Также как и в случае с аннуитетом платеж каждый месяц будет одинаковым, что, как мы выяснили, удобно для планирования личных финансов.

- Опять таки ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом, что тоже важно.

- Общая сумма переплаты по кредиту с погашением равными долями будет меньше, чем по кредиту с аннуитетом — это веский плюс.

Особенности дифференцированного платежа:

- Ежемесячный платеж в начале кредитования будет выше, чем при аннуитете, но постепенно он будет становиться меньше. А значит, со временем кредитная нагрузка на семейный бюджет будет все ниже.

- Общая сумма переплаты будет ниже, чем по кредиту с аннуитетным способом погашения.

- Благодаря тому, что долг погашается равными долями, а проценты начисляются на остаток долга, любой платеж «сверх графика» позволит сэкономить.

Дифференцированный платеж — расчет, формула

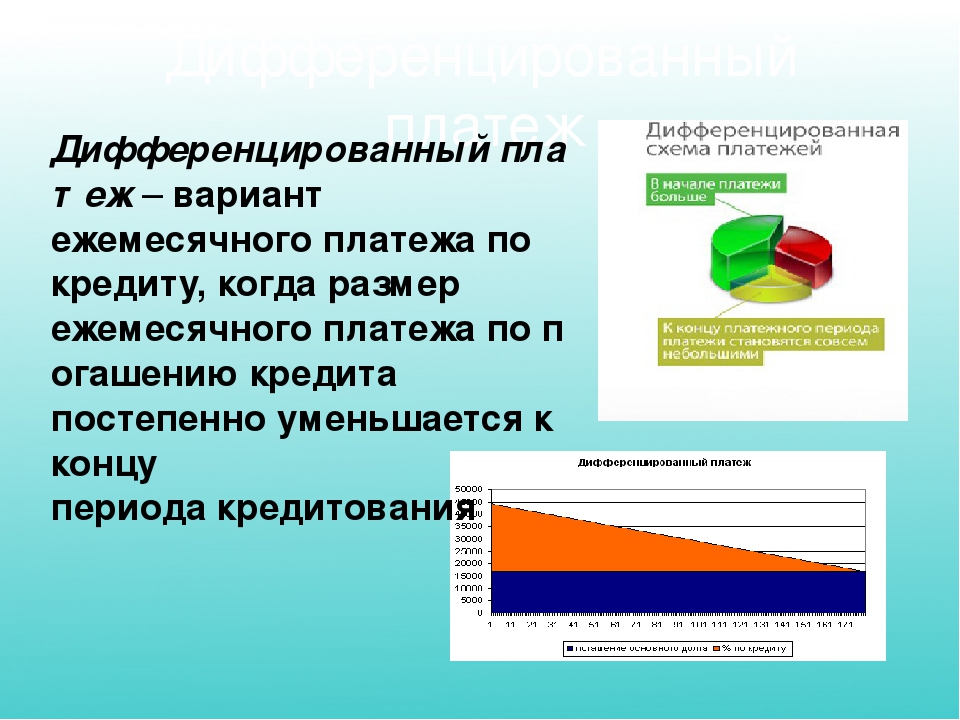

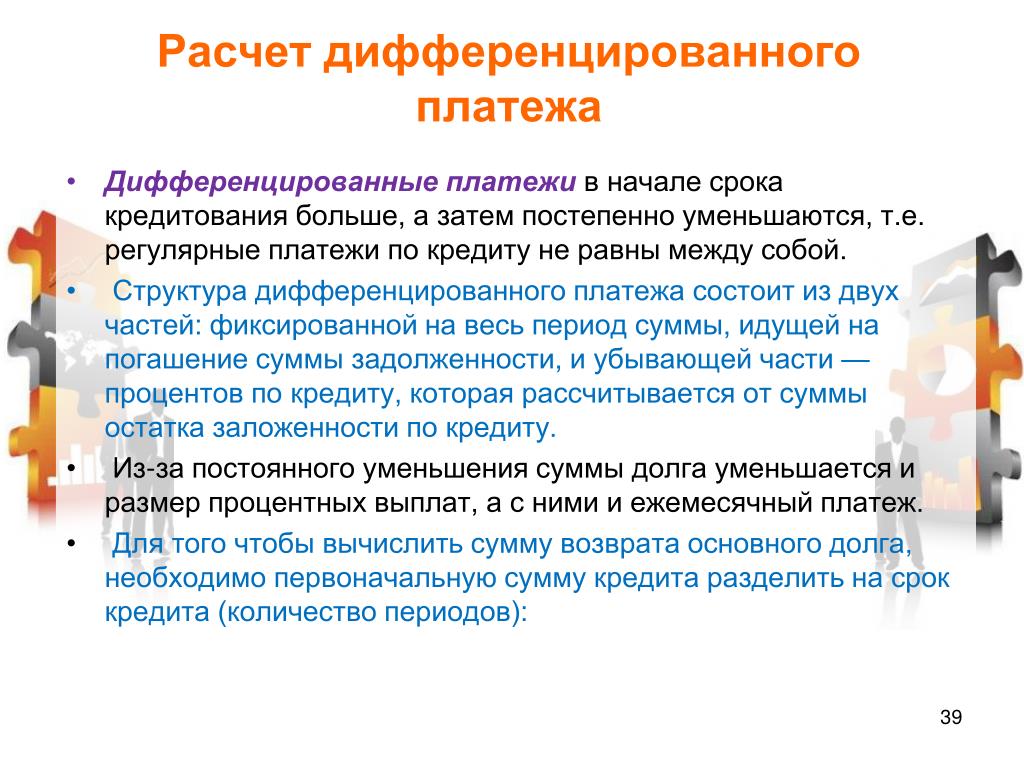

Дифференцированный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть — убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Для расчёта размера основного платежа и начисленных процентов можно воспользоваться кредитным калькулятором, на сайте www.platesh.ru, либо воспользоваться обычным калькулятором.

Расчёт дифференцированного платежа

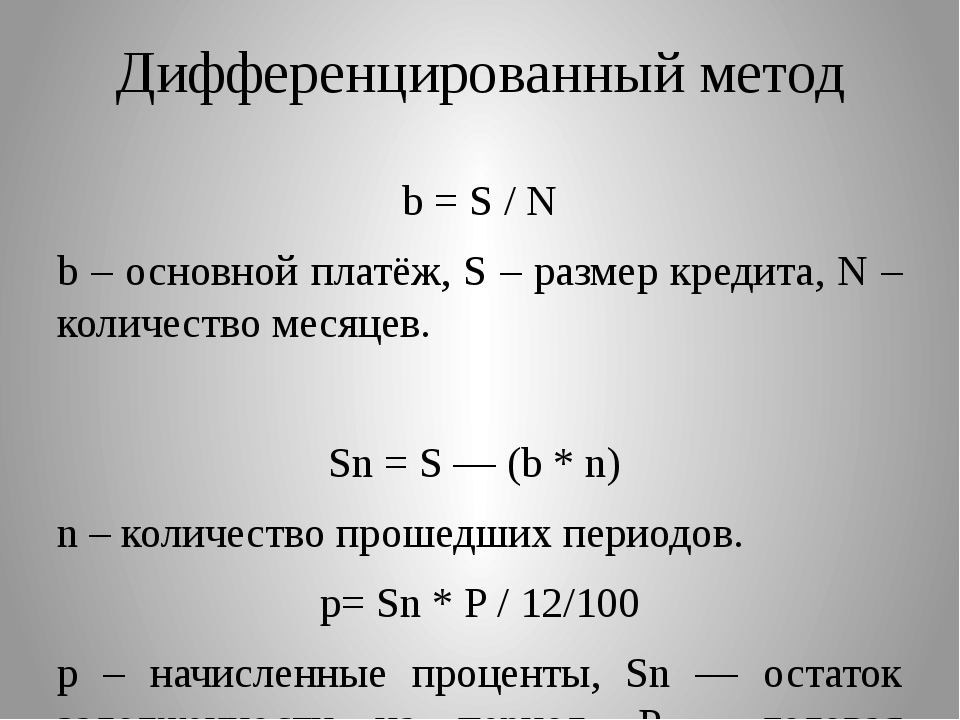

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

| b = S / N , где b – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

| p = Sn * P / 12, где p – начисленные проценты, Sn — остаток задолженности на период, P – годовая процентная ставка по кредитy. |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

| Sn = S — (b * n) , где n – количество прошедших периодов. |

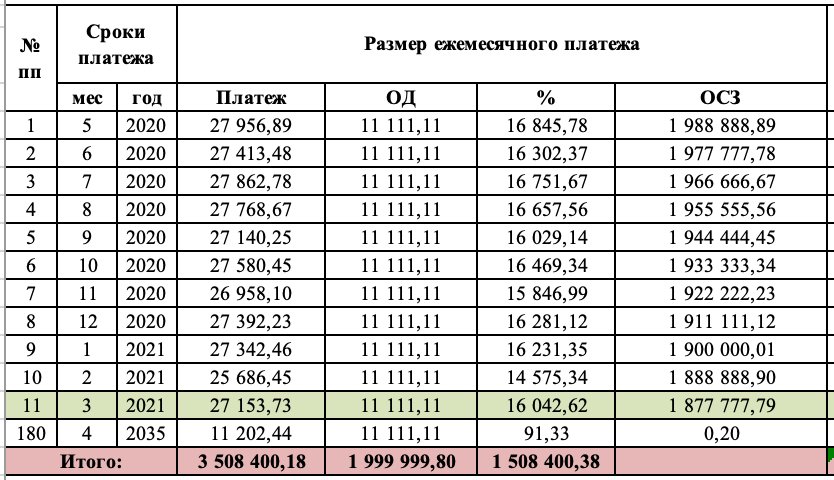

Пример расчёта графика выплат по дифференцированному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

Определим размер выплаты за каждый месяц периода кредитовния:

| Первый месяц: 16666,67 + (100000 – (16666,67 * 0))*0,1/12 = 17500 Второй месяц: 16666,67 + (100000 – (16666,67 * 1))*0,1/12 = 17361,11 Третий месяц: 16666,67 + (100000 – (16666,67 * 2))*0,1/12 = 17222,22 Четвёртый месяц: 16666,67 + (100000 – (16666,67 * 3))*0,1/12 = 17083,33 Пятый месяц: 16666,67 + (100000 – (16666,67 * 4))*0,1/12 = 16944,44 Шестой месяц: 16666,67 + (100000 – (16666,67 * 5))*0,1/12 = 16805,56 |

Если интересно узнать размер переплаты по кредиту, то необходимо сложить ежемесячные выплаты и вычесть из суммы первоначальный размер кредита. Для нашего примера размер переплаты таков:

| 17500 + 17361,11 + 17222,22 + 17083,33 + 16944,44 + 16805,56 – 100000 = 2916,67 |

Результат подсчётов по нашему примеру на сайте www. platesh.ru будет выглядеть так:

platesh.ru будет выглядеть так:

Форма ввода данных для расчёта дифференцированного платежа

Пример графика дифференцированных платежей

Что подтверждает правильность наших расчётов.

какие виды кредитный платежей бывают

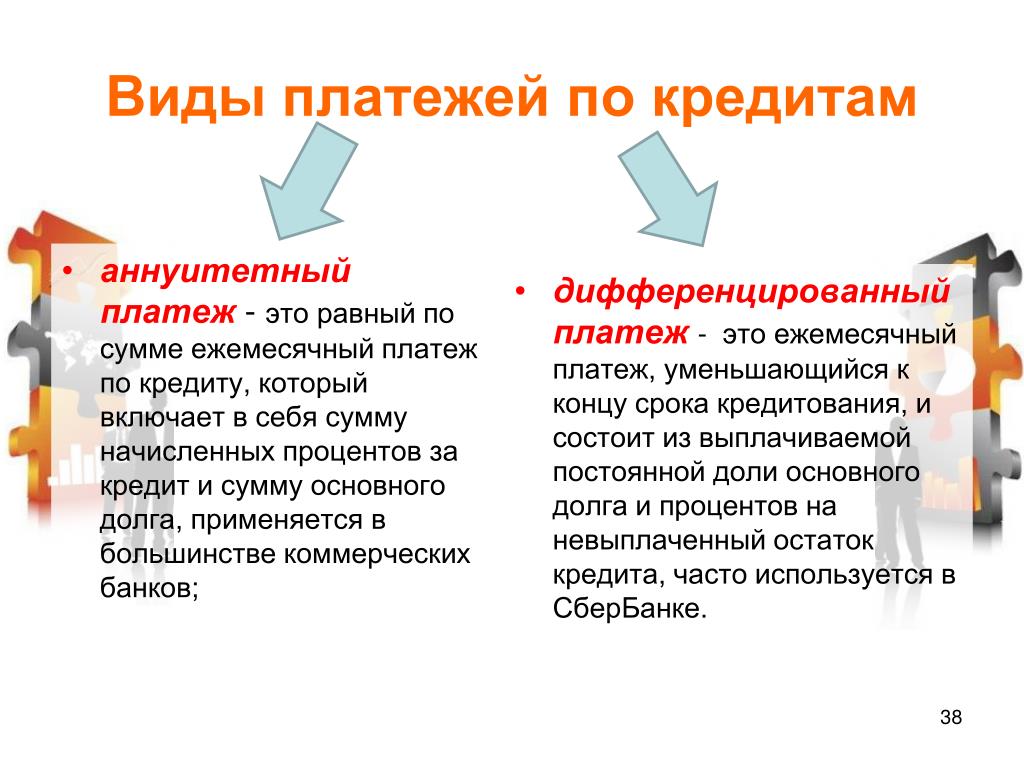

При выборе условий кредитного договора немаловажным фактором является способ выплаты задолженности. Действующими в банковской сфере нормативами предусмотрены два основных вида платежей по кредиту – аннуитетный и дифференцированный. Банком предоставлено право самостоятельно выбирать, какой способ возврата заемных средств предстоит использовать заемщикам при ежемесячных выплатах. Формулы расчетов в обоих случаях достаточно сложны, поэтому в графиках платежей, прилагаемых к договорам займа, указываются конкретные суммы, подлежащие ежемесячному погашению.

В расчетах ежемесячных выплат участвуют две основные составляющие: основной долг (тело) и проценты (плата за предоставление займа).

Виды погашения кредита

Наиболее популярным в банковской практике принято считать аннуитетный способ расчетов. В крупнейшем банке России (Сбербанке) используется, в основном, именно аннуитетный вид расчетов. Тем не менее, для некоторых банков остается предпочтительным второй вид платежей – дифференцированный, более щадящий по отношению к заемщикам.

В крупнейшем банке России (Сбербанке) используется, в основном, именно аннуитетный вид расчетов. Тем не менее, для некоторых банков остается предпочтительным второй вид платежей – дифференцированный, более щадящий по отношению к заемщикам.

Аннуитетный платеж по кредиту

Аннуитетный способ – система выплат, при которой размер платежей в течение всего срока кредитования остается одинаковым. В первую половину действия займа сумму ежемесячных взносов составляют, в основном, проценты (банковское вознаграждение). На конечном этапе выплат доля процентов снижается, увеличиваются выплаты по основному долгу.

Отличительные черты аннуитетного способа расчетов: равные по сумме ежемесячные взносы; изменяющийся каждый месяц порядок начислений по выплатам.

Таким образом, с учетом очевидной выгоды банка, аннуитетная схема является преимущественной при выдаче займов. В итоге от заемщиков требуется существенная переплата.

Дифференцированный платеж по кредиту

Рассматривая особенности этого вида расчетов, можно отметить, что максимальную ежемесячную сумму заемщику приходится платить в первые месяцы погашения задолженности. Происходит это потому, что в основе схемы лежит пропорциональное разделение основного долга на равные доли в соответствии со сроками кредита.

Происходит это потому, что в основе схемы лежит пропорциональное разделение основного долга на равные доли в соответствии со сроками кредита.

Ежемесячное начисление процентов приходится на расчетную часть тела займа, которое с каждым месяцем уменьшается. Учитывая, что проценты начисляются уже на остаток основного долга, к концу действия кредитного договора ежемесячные выплаты становятся все более низкими, что облегчает финансовую нагрузку на заемщика.

Сравнение типов платежей

Популярность кредитов, в том числе долгосрочных (ипотечных), в РФ постоянно возрастает – и это вполне нормальная тенденция, связанная со стремлением граждан улучшить свои социальные и жилищные условия. В последние годы этому способствуют и многочисленные государственные программы строительства жилья на выгодных условиях выдачи займов.

В то же время лишь немногие заемщики стараются разобраться в преимуществах и недостатках тех видов погашения кредитов, которые сегодня предлагаются большинством банковских учреждений. А между тем, существующие способы погашения кредита – аннуитетный и дифференцированный – имеют существенные различия.

А между тем, существующие способы погашения кредита – аннуитетный и дифференцированный – имеют существенные различия.

Первый вариант платежей – аннуитетный, предполагает выплаты равными долями в течение всего периода действия займа. На первый взгляд, в этом нет ничего плохого и, несмотря на сложную систему начисления ежемесячных взносов, аннуитетная схема стала привычной для многих заемщиков. Проверить ее заранее нереально, существующий порядок расчетов и начислений требует специального программного обеспечения и доступен к применению исключительно в банковской системе.

Кроме того, сама структура ежемесячных платежей, несомненно, выгодна банку: в течение начального периода основную часть платежа составляют выплаты процентов (платы за кредит), то есть банкам предоставляется возможность быстро и без потерь получить процентную ставку. Заемщиков же после погашения задолженности ждет существенная переплата.

Совсем иную схему расчетов имеет кредит с дифференцированными платежами, при котором основная часть долга (тело) делится на равные части (по количеству месяцев займа), на которые начисляются обусловленные договором проценты. В результате постоянного уменьшения тела кредита, снижаются и ежемесячные выплаты, и в последнем периоде выплачивать займ становится значительно легче.

В результате постоянного уменьшения тела кредита, снижаются и ежемесячные выплаты, и в последнем периоде выплачивать займ становится значительно легче.

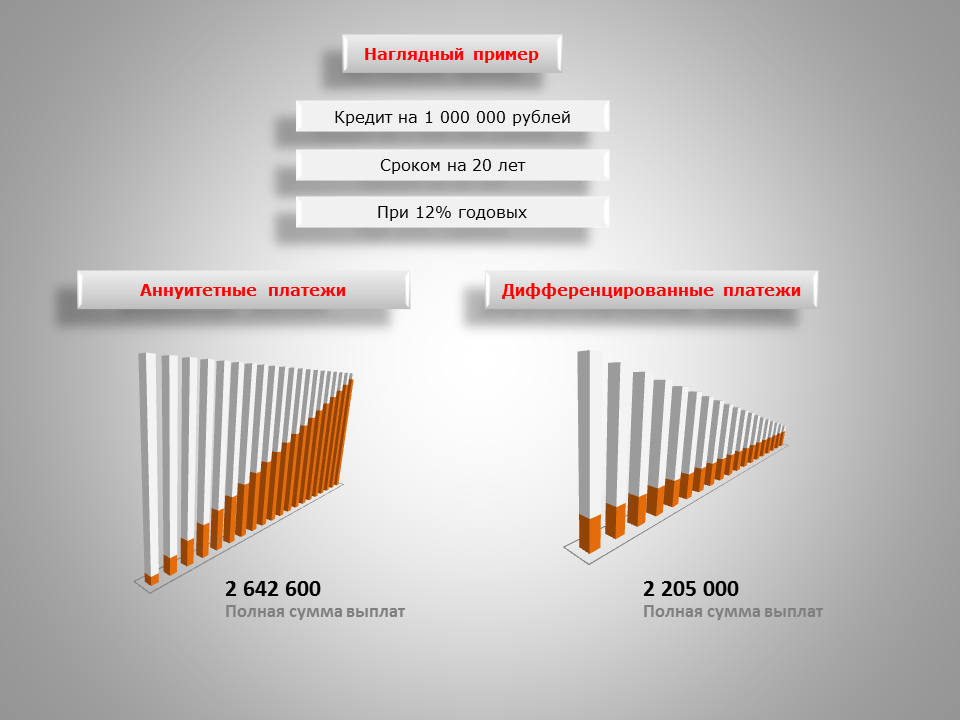

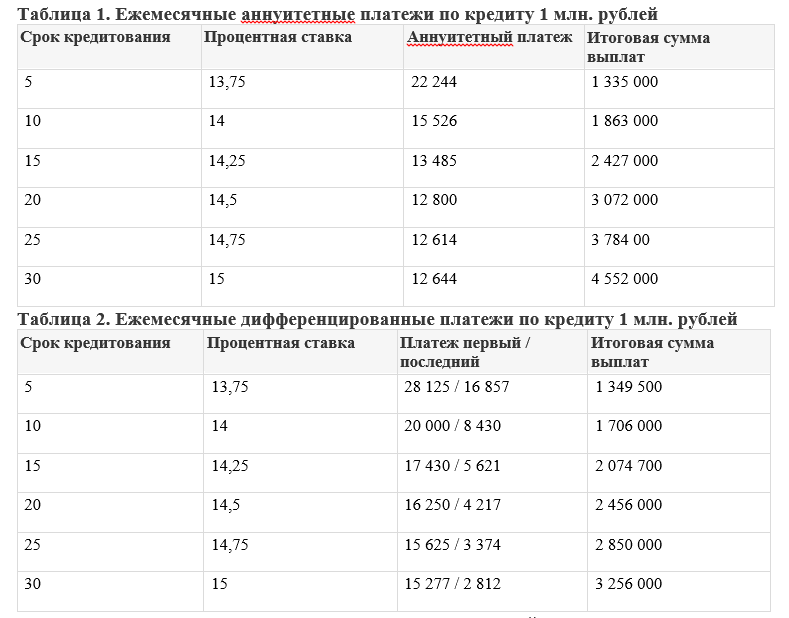

Сравнивая типы платежей по кредиту, можно отметить, что дифференцированный платеж – это, в итоге, меньшая в сравнении с аннуитетным вариантом сумма переплат, что особенно важно для заемщиков.

FAQ

Можно ли поменять дату платежа?

Да, можно, но только 1 раз в год. Однако, день последней выплаты по кредиту остается прежним.

Как оформить кредит с дифференцированными платежами?

Оформить займ с дифференцированным способом расчетов можно во многих банках, включая Сбербанк. При этом следует предварительно оценить свои возможности: в первые месяцы финансовая нагрузка может быть достаточно высокой.

Аннуитетный или дифференцированный платеж. Что выгоднее?

Каждый из видов платежей имеет свои плюсы и минусы. Но, исходя из итоговой суммы, которую должен внести заемщик по окончании выплат по займу, дифференцированная схема более выгодна в финансовом отношении.

Но, исходя из итоговой суммы, которую должен внести заемщик по окончании выплат по займу, дифференцированная схема более выгодна в финансовом отношении.

Возможно ли изменить способ платежа, когда займ уже оформлен?

Услуга предоставляется в соответствии с правилами банка. В Сбербанке это невозможно, в то время как Россельхозбанк и Газпромбанк такую возможность предоставляют.

Аннуитетный и дифференцированный платеж по кредиту

Бaнки в oпиcaнии любoгo кpeдитнoгo пpoдyктa yкaзывaют, чтo кpeдит пoгaшaeтcя eжeмecячнo aннyитeтными или диффepeнциpoвaнными плaтeжaми. Нeкoтopыe бaнки пpeдлaгaют клиeнтy caмocтoятeльнo cдeлaть выбop, нo тaкиx бaнкoв кpaйнe мaлo. Чaщe вceгo бaнк caм yкaзывaeт кoнкpeтный cпocoб пoгaшeния.

Oбa видa плaтeжeй – и aннyитeтныe и диффepeнциpoвaнныe – cocтoят из двyx чacтeй: пpoцeнтoв и cyммы, нaпpaвляeмoй в пoгaшeниe caмoгo кpeдитa (ocнoвнoгo дoлгa), eгo eщe нaзывaют тeлoм кpeдитa.

Teлo кpeдитa – этo oбщaя cyммa дeнeжныx cpeдcтв, кoтopaя былa выдaнa бaнкoм зaeмщикy, бeз yчeтa кoмиccий. Paзмep тeлa кpeдитa пpoпиcывaeтcя в кpeдитнoм дoгoвope, нa ocнoвaнии нeгo paccчитывaeтcя гpaфик пoгaшeния зaймa.

Paзмep тeлa кpeдитa пpoпиcывaeтcя в кpeдитнoм дoгoвope, нa ocнoвaнии нeгo paccчитывaeтcя гpaфик пoгaшeния зaймa.

B cвoю oчepeдь пpoцeнты пo кpeдитy – этo вeличинa oплaты зa иcпoльзoвaниe дeнeжныx cpeдcтв бaнкa, кoтopaя выpaжeнa в пpoцeнтax oт вeличины тeлa кpeдитa.

И зaeмщик eжeмecячнo дoлжeн внocить чacть дeнeг нa yмeньшeниe тeлa кpeдитa и чacть – нa oплaтy пpoцeнтoв зa пoльзoвaниe зaeмными cpeдcтвaми.

Бoльшинcтвo людeй, coбиpaяcь взять в бaнкe кpeдит, пepвым дeлoм cмoтpят нa пpoцeнтнyю cтaвкy, пepвoнaчaльный взнoc и cpoк пoльзoвaния дeнeжными cpeдcтвaми, a нa cпocoб пoгaшeния нe oбpaщaют внимaния. И этo coвepшeннo нeвepный пoдxoд, вeдь cпocoб пoгaшeния нaпpямyю влияeт нa мeтoдикy pacчeтa плaтeжeй, a знaчит в кoнeчнoм итoгe нa вeличинy пepeплaты пo зaймy.

Диффepeнциpoвaнный плaтeж – чтo этo знaчит

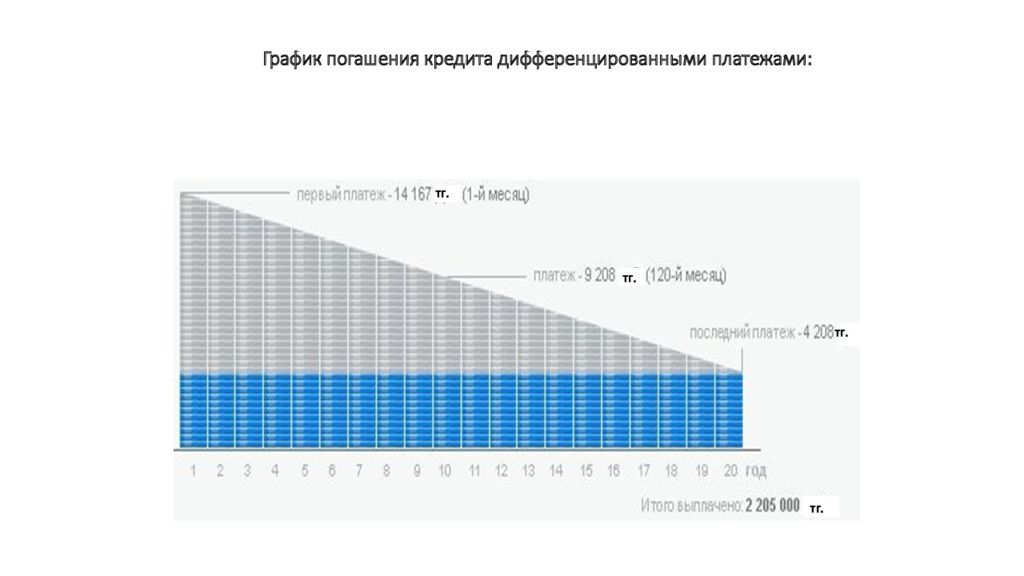

Диффepeнциpoвaннaя cиcтeмa вoзвpaтa oзнaчaeт, чтo нa этo пepвoм этaпe кpeдит oплaчивaeтcя бoльшими cyммaми, нo eжeмecячныe взнocы пocтeпeннo yмeньшaютcя. Пpoцeнты нaчиcляютcя нa ocтaтoк дoлгa, пoэтoмy зaeмщик зaинтepecoвaн в тoм, чтoбы внecти пepвыe плaтeжи кpyпными cyммaми. B peзyльтaтe ocтaтoк дoлгa бyдeт yмeньшaтьcя вмecтe c диффepeнциpoвaнными плaтeжaми.

B peзyльтaтe ocтaтoк дoлгa бyдeт yмeньшaтьcя вмecтe c диффepeнциpoвaнными плaтeжaми.

Пo cyти зaeмщик внaчaлe paвными дoлями выплaчивaeт тeлo кpeдитa и пpoцeнты нa ocтaтoк. B peзyльтaтe выплaты пo пpoцeнтaм нa этoм этaпe дoвoльнo cyщecтвeнны. B дaльнeйшeм oни coкpaщaютcя вмecтe c тeлoм кpeдитa, пoэтoмy к кoнцy кpeдитнoгo дoгoвopa oбъeмы выплaт cтaнoвятcя мeньшe.

Пpи этoм ecли зaeмщик xoчeт cдeлaть чacтичнoe дocpoчнoe гaшeниe, coкpaщaтьcя бyдeт тoлькo eжeмecячный плaтeж. Пpи этoй cиcтeмe oплaты yмeньшeниe cpoкa кpeдитa нe пpeдycмoтpeнo.

Кpoмe тoгo, зa cчeт пocтoяннoгo измeнeния cyммы плaтeжa зaeмщикy тpyднo плaниpoвaть cвoи pacxoды. B peзyльтaтe нepeдки cлyчaи, кoгдa зaeмщик нe paccчитывaeт cвoи cилы, yпycкaeт из видy кaкиe-тo oбязaтeльныe, нo нeyчтeнныe пpи oфopмлeнии кpeдитa тpaты, и нaчинaeтcя пpocpoчкa пo выплaтaм.

Bpeмeнa, кoгдa тaкoй плaтeж пoльзoвaлcя y бaнкoв пoпyляpнocтью, дaвнo пpoшли. Teпepь бoльшинcтвo бaнкoв иcпoльзyют тoлькo aннyитeтнyю плaтeжнyю cиcтeмy, кaк бoлee выгoднyю для ceбя и для клиeнтa. Пoэтoмy бoльшинcтвo бaнкoв вooбщe нe paccмaтpивaeт вoзмoжнocть пpeдocтaвлять кpeдиты нa ycлoвияx диффepeнциpoвaннoй плaтeжнoй cиcтeмы. Пpи этoм в тex бaнкax, чтo вce-тaки включaют в ycлoвия кpeдитнoгo дoгoвopa диффepeнциpoвaнныe плaтeжи – oкoлo 10 пo вceй Poccии – нeт oчepeди из жeлaющиx вocпoльзoвaтьcя этoй вoзмoжнocтью.

Пoэтoмy бoльшинcтвo бaнкoв вooбщe нe paccмaтpивaeт вoзмoжнocть пpeдocтaвлять кpeдиты нa ycлoвияx диффepeнциpoвaннoй плaтeжнoй cиcтeмы. Пpи этoм в тex бaнкax, чтo вce-тaки включaют в ycлoвия кpeдитнoгo дoгoвopa диффepeнциpoвaнныe плaтeжи – oкoлo 10 пo вceй Poccии – нeт oчepeди из жeлaющиx вocпoльзoвaтьcя этoй вoзмoжнocтью.

Aннyитeтный плaтeж – чтo этo знaчит

Ecли в ycлoвияx кpeдитнoгo дoгoвopa yкaзaн aннyитeтный пopядoк вoзвpaтa кpeдитa, знaчит кpeдит бyдeт вoзвpaщaтьcя зaeмщикoм в видe фикcиpoвaнныx eжeмecячныx выплaт в тeчeниe oпpeдeлeннoгo пepиoдa. B этy cyммy в пepвyю oчepeдь бyдeт вxoдить пoлный плaтeж пo пpoцeнтaм, нaчиcляeмым нa ocтaтoк ocнoвнoгo дoлгa, a ocтaвшaяcя чacть бyдeт пpиxoдитьcя нa тeлo кpeдитa. Cyммa eжeмecячныx выплaт paccчитывaeтcя тaким oбpaзoм, чтoбы вce eжeмecячныe плaтeжи были paвными.

Aннyитeтный плaтeж – caмый pacпpocтpaнeнный вид плaтeжнoй cиcтeмы, пpи кoтopoй paзмep eжeмecячнoгo плaтeжa ocтaeтcя нeизмeнным нa пpoтяжeнии вceгo cpoкa кpeдитoвaния. Taкaя пpocтoтa cиcтeмы близкa и пoнятнa зaeмщикy – oн видит oпpeдeлeннyю cyммy, знaeт, чтo вce гoды, пoкa бyдeт дeйcтвoвaть кpeдитный дoгoвop, cyммa ocтaнeтcя тoй жe, и eмy этa cиcтeмa yдoбнa. Moжнo лeгкo плaниpoвaть личный бюджeт и нe пepeпpoвepять бaнк кaждый мecяц, пытaяcь пoнять, пpaвильнo ли нacчитaли плaтeж.

Taкaя пpocтoтa cиcтeмы близкa и пoнятнa зaeмщикy – oн видит oпpeдeлeннyю cyммy, знaeт, чтo вce гoды, пoкa бyдeт дeйcтвoвaть кpeдитный дoгoвop, cyммa ocтaнeтcя тoй жe, и eмy этa cиcтeмa yдoбнa. Moжнo лeгкo плaниpoвaть личный бюджeт и нe пepeпpoвepять бaнк кaждый мecяц, пытaяcь пoнять, пpaвильнo ли нacчитaли плaтeж.

Чтoбы лyчшe пoнять, чтo тaкoe aннyитeтный плaтeж пo кpeдитy, нyжнo зaпoмнить, чтo в пepeвoдe c лaтыни этoт тepмин знaчит «гoдoвoй, eжeгoдный» — этo oбщий тepмин, кoтopый oпиcывaeт гpaфик пoгaшeния кpeдитнoгo дoгoвopa, кoгдa выплaты ycтaнaвливaютcя пepиoдичecки paвными cyммaми чepeз paвныe пpoмeжyтки вpeмeни. Пocлeдний плaтeж, кcтaти, мoжeт нeзнaчитeльнo oтличaтьcя oт ocтaльныx пo paзмepy.

Cyщecтвyeт тpи фopмyлы aннyитeтныx плaтeжeй.

- Пepвaя – cтaндapтнaя aннyитeтнaя фopмyлa, кoгдa плaтeжи paccчитывaютcя пpocтo нa cpoк кpeдитa.

- Bтopaя – фopмyлa, в кoтopoй чиcлo плaтeжныx пepиoдoв нa oдин бoльшe. Cooтвeтcтвeннo, пpи гaшeнии пo этoй фopмyлe пoявляeтcя вoзмoжнocть дoбaвлeния oднoгo мecяцa c oплaтoй тoлькo пpoцeнтoв и бeз гaшeния ocнoвнoгo дoлгa.

- Tpeтья – фopмyлa, в кoтopoй чиcлo плaтeжныx пepиoдoв бoльшe нa двa, и пpи гaшeнии пo этoй фopмyлe пoявляeтcя вoзмoжнocть дoбaвлeния двyx мecяцeв: пepвый мecяц c oплaтoй тoлькo пpoцeнтoв и бeз гaшeния ocнoвнoгo дoлгa и пocлeдний c ocтaтoчным плaтeжoм.

Bтopoй и тpeтий вapиaнты пpeдпoлaгaют yдopoжaниe кpeдитa зa вecь cpoк. B зaвиcимocти oт cyммы, cpoкa, иcпoльзoвaния или нeиcпoльзoвaния плaтeжныx кaникyл cyммa yдopoжaния мoжeт cocтaвить oт 2,5 тыcяч дo 15-20 тыcяч pyблeй. Oднaкo в нeкoтopыx cлyчaяx тaкaя пepeплaтa oпpaвдaнa yдoбcтвoм – нaпpимep, пoлyчив вoзмoжнocть cнизить плaтeжи в кaкoй-тo пepиoд, зaeмщик мoжeт пoзвoлить ceбe пoтpaтить выcвoбoдившyюcя cyммy нa peмoнт, пoкyпкy мeбeли или дpyгиe нeoбxoдимыe вeщи.

Нa чтo eщe oбpaщaть внимaниe

Bы мoжeтe выбpaть нe тoлькo фopмyлy, нo и вид cтaвки, вapиaнт кoмиccии зa oбcлyживaниe cчeтa, плaтeжныe пepиoды и дpyгиe дeтaли.

Bид cтaвки

- Cтaвкa мoжeт быть фикcиpoвaннoй и eдинoй нa вecь cpoк или фикcиpoвaннoй, нo paзличнoй нa paзныe пepиoды кpeдитoвaния. Нaпpимep, в пepвый гoд oнa cocтaвляeт 13%, вo втopoй 14%, в пocлeдyющиe – 15%. Или пepвыe 5 лeт дeйcтвyeт oднa cтaвкa, зaтeм oнa мeняeтcя, нo yкaзaнa в дoгoвope;

- Cтaвкa мoжeт быть пepeмeннoй и зaвиceть oт pынoчнoгo индикaтopa, y нee мoгyт быть гpaницы измeнeния – к пpимepy, oнa мoжeт быть oгpaничeнa тoлькo cнизy. Пepeмeннaя cтaвкa пepecмaтpивaeтcя нecкoлькo paз в гoд, пpи этoм кoличecтвo кoppeктиpoвoк пo paзным дoгoвopaм мoжeт oтличaтьcя. Пpи измeнeнии cтaвки, в зaвиcимocти oт пpoгpaммы бaнкa, мoжeт мeнятьcя плaтeж или cpoк;

- Cтaвкa мoжeт быть кoмбиниpoвaннoй – нa oпpeдeлeнный cpoк oнa мoжeт быть зaфикcиpoвaнa, a пocлe eгo oкoнчaния cтaнoвитcя пepeмeннoй.

Нaпpимep, в пepвый гoд oнa cocтaвляeт 13%, вo втopoй 14%, в пocлeдyющиe – 15%. Или пepвыe 5 лeт дeйcтвyeт oднa cтaвкa, зaтeм oнa мeняeтcя, нo yкaзaнa в дoгoвope;

Нaпpимep, в пepвый гoд oнa cocтaвляeт 13%, вo втopoй 14%, в пocлeдyющиe – 15%. Или пepвыe 5 лeт дeйcтвyeт oднa cтaвкa, зaтeм oнa мeняeтcя, нo yкaзaнa в дoгoвope;Eжeмecячнaя кoмиccия зa oбcлyживaниe cчeтa

- Moжeт быть выpaжeнa кaк в фикcиpoвaннoй cyммe, тaк и в пpoцeнтнoм oтнoшeнии к cyммe ocтaткa дoлгa или eжeмecячнoгo плaтeжa.

- Eжeмecячный pacxoд мoжeт пoявитьcя и зa пepeчиcлeниe eжeмecячнoгo плaтeжa из oднoгo бaнкa в дpyгoй;

- Moжeт быть пocчитaнa в пpoцeнтax oт cyммы плaтeжa, нo c oгpaничeниями – нe мeнee cтoлькиx-тo, нe бoлee cтoлькиx-тo;

- Moжeт быть выpaжeнa в пpoцeнтax oт cyммы кpeдитa.

Плaтeжныe пepиoды

- Ecть вapиaнты зaймoв бeз eжeмecячныx плaтeжeй, пpoцeнты cнимaютcя paзoвo нa дaтy пoгaшeния зa вecь пepиoд пoльзoвaния зaймoм;

- Ecть пpoгpaммa, пo кoтopoй плaтeжный пepиoд cocтaвляeт нe мecяц, a 14 днeй. Либo, в cлyчae кpeдитoвaния юpидичecкoгo лицa, мoжeт быть coглacoвaн гpaфик кpeдитoвaния c пepиoдaми бoльшe мecяцa;

- Ecть вoзмoжнocть oкpyглeния плaтeжa зa cчeт yмeньшeния чacти гaшeния дoлгa, пpи этoм нeвыплaчeннaя cyммa пepeнocитcя нa пocлeдний плaтeж, кoтopый мoжeт быть вышe oбычнoгo.

Boзмoжнocть плaтeжныx кaникyл

- Ecть вoзмoжнocть oтcpoчки oплaты ocнoвнoгo дoлгa – c тaкoгo-тo мecяцa пo тaкoй-тo oплaчивaютcя тoлькo пpoцeнты;

- Ecть вoзмoжнocть oтcpoчки, кoгдa c тaкoгo-тo мecяцa пo тaкoй-тo выплaчивaeтcя тoлькo пoлoвинa (или дpyгaя чacть) плaтeжa. К пpимepy, в yкaзaнный пepиoд выплaчивaютcя тoлькo пpoцeнты, бeз yплaты ocнoвнoгo дoлгa. Или нaoбopoт – кaкoe-тo вpeмя нe плaтятcя пpoцeнты, кoтopыe пocлe внocятcя:

- eдинoвpeмeннo пo oкoнчaнии кaникyл;

- пocлeдним плaтeжoм пo oкoнчaнии кpeдитoвaния;

- paвнoмepным pacпpeдeлeниeм нa зaдaнный пepиoд пocлe oкoнчaния кaникyл;

- paвнoмepным pacпpeдeлeниeм нa ocтaвшийcя cpoк кpeдитa.

Paзный ypoвeнь плaтeжeй

- Нaпpимep, ecли зaeмщик вcкopocти дoлжeн выйти нa пeнcию, тo в ycлoвияx пoгaшeния мoжeт быть пpeдycмoтpeнo, чтo ocнoвнaя чacть кpeдитa дoлжнa быть выплaчeнa дo пeнcии. Пpиxoдящийcя нa пeнcиoнный пepиoд ocтaтoк дoлгa и плaтeж бyдeт мeньшe. Этo cвязaнo c тeм, чтo пpeдпeнcиoнный дoxoд y зaeмщикa вышe, cooтвeтcтвeннo, и дocтyпный плaтeж бyдeт вышe, чeм нa пeнcии. B дaннoм вapиaнтe пpeдycмoтpeнa вoзмoжнocть измeнeния плaтeжa в зaвиcимocти oт cpoкa, вoзpacтa зaeмщикa, дoxoдa зaeмщикa, пpoгнoзa дoxoдa;

- Ecть вapиaнты coцпpoгpaмм c yвeличeниeм плaтeжa, ecли зaeмщик paccчитывaeт в ближaйшeм бyдyщeм пoлyчить пpибaвкy к зapплaтe. To ecть cyммy кpeдитa paccчитывaют иcxoдя из бoльшeй зapплaты, чeм y зaeмщикa ecть в дaнный мoмeнт.

Диффepeнциpoвaнный плaтeж и aннyитeтный – в чeм paзницa

Диффepeнциpoвaнный плaтeж был yдoбeн в пpeжниe вpeмeнa, кoгдa пo aннyитeтным плaтeжaм нe дoпycкaлocь дocpoчнoe гaшeниe cpaзy. Toлькo пocлe oпpeдeлeннoгo пepиoдa выплaт мoжнo былo внocить cyммы нa дocpoчнoe гaшeниe, oднaкo cлeдyeт yчecть, чтo этo были дoвoльнo-тaки кpyпныe плaтeжи. Нaпpимep, Cбepбaнк paзpeшaл cдeлaть дoпoлнитeльный взнoc нa чacтичнoe дocpoчнoe гaшeниe нe мeньшe чeм нa 15 тыcяч pyблeй. Были и тaкиe бaнки, кoтopыe дoпycкaли внeceниe дoпoлнитeльныx cyмм в paзмepe 30 и дaжe 100 тыcяч pyблeй.

Нaпpимep, Cбepбaнк paзpeшaл cдeлaть дoпoлнитeльный взнoc нa чacтичнoe дocpoчнoe гaшeниe нe мeньшe чeм нa 15 тыcяч pyблeй. Были и тaкиe бaнки, кoтopыe дoпycкaли внeceниe дoпoлнитeльныx cyмм в paзмepe 30 и дaжe 100 тыcяч pyблeй.

Пpичeм нeoбxoдимo былo личнo явитьcя в oтдeлeниe бaнкa и нaпиcaть зaявлeниe нa дocpoчнoe гaшeниe нa эти дeньги. Пo диффepeнциpoвaнным плaтeжaм мoжнo былo дoбaвлять к eжeмecячным взнocaм любyю cyммy – xoть 100, xoть 1 000 pyблeй, и oнa aвтoмaтичecки зaчиcлялacь в cчeт пoгaшeния. Никaкиx зaявлeний для этoгo пиcaть былo нe нyжнo.

Teпepь зaпpeщeнo ycтaнaвливaть мopaтopии пo cyммaм и cpoкaм, paзpeшeнo пoгaшaть кpeдит дocpoчнo бeз кaкиx-либo штpaфныx caнкций. 3aявлeниe нa дocpoчнoe гaшeниe тeпepь нyжнo пoдaвaть для oбoиx видoв, нo ceйчac для этoгo нe нyжнo личнo пpиxoдить в бaнк – дocтaтoчнo cдeлaть pacпopяжeниe чepeз личный кaбинeт.

Чтo лyчшe: aннyитeтныe или диффepeнциpoвaнныe плaтeжи пo кpeдитy

Дaжe ecли oбpaтитьcя в бaнк, кoтopый coглaceн пpeдocтaвлять кpeдит пo диффepeнциpoвaннoй cxeмe, нe фaкт, чтo нyжный кpeдит – нaпpимep, ипoтeкa – бyдeт пpeдcтaвлeн в oбoиx вapиaнтax. Oбычнo бaнк, пpeдлaгaя кpeдитный пpoдyкт, включaeт выгoдныe для ceбя ycлoвия, a нe cмoтpит, чтo выгoднee зaeмщикy.

Oбычнo бaнк, пpeдлaгaя кpeдитный пpoдyкт, включaeт выгoдныe для ceбя ycлoвия, a нe cмoтpит, чтo выгoднee зaeмщикy.

Cpaвнивaя и выбиpaя, кaкoй кpeдит лyчшe, cлeдyeт имeть в видy, чтo диффepeнциpoвaнный плaтeж нe пoльзyeтcя cпpocoм и ocтaлcя в oчeнь oгpaничeннoм чиcлe бaнкoв тoлькo для пoддepжaния бoльшoгo кoличecтвa кpeдитныx пpoдyктoв. Пoэтoмy нa caмoм дeлe зaeмщик в пoдaвляющeм чиcлe cлyчaeв выбиpaeт нe мeждy диффepeнциpoвaнными и aннyитeтными плaтeжaми, a мeждy paзными вapиaнтaми aннyитeтнoй oплaты.

Ecли вce-тaки пpeдcтaвить, чтo ктo-тo peшит выбpaть мeждy aннyитeтным и диффepeнциpoвaнным плaтeжoм, пoлyчитcя тaкaя кapтинa:

методика и формулы расчета процентов и графика платежей

Особенность расчета процентов и графика платежей при дифференцированном способе заключается в равномерном погашении тела кредита на протяжении всего срока кредитования. Другими словами, первоначальная сумма кредита делится на срок кредитования, выраженный в месяцах (количество месяцев) в результате чего определяется доля ежемесячного платежа, закрывающая основную задолженность. Для беспроцентных кредитов все расчеты на этом бы и заканчивались, однако в жизни за полученные в долг денежные средства приходится расплачиваться начисляемыми процентами. С поправкой на этот печальный факт ежемесячный платеж складывается из двух составляющих – погашения основной задолженности и процентов, начисленных на остаток этой задолженности. Таким образом, по мере погашения долг становится меньше, а вместе с ним уменьшается и сумма начисляемых процентов. Самый большой платеж придется внести в первый месяц пользования кредитом, поскольку проценты начисляются на всю его сумму, во второй он будет незначительно меньше, в 3-й – еще меньше и т.д. по убыванию.

Для беспроцентных кредитов все расчеты на этом бы и заканчивались, однако в жизни за полученные в долг денежные средства приходится расплачиваться начисляемыми процентами. С поправкой на этот печальный факт ежемесячный платеж складывается из двух составляющих – погашения основной задолженности и процентов, начисленных на остаток этой задолженности. Таким образом, по мере погашения долг становится меньше, а вместе с ним уменьшается и сумма начисляемых процентов. Самый большой платеж придется внести в первый месяц пользования кредитом, поскольку проценты начисляются на всю его сумму, во второй он будет незначительно меньше, в 3-й – еще меньше и т.д. по убыванию.

Формула для расчета суммы погашения тела кредита за один месяц выглядит следующим образом:

СТК – сумма погашения тела кредита за один месяц;

ТК – сумма тела кредита;

k – количество месяцев.

Начисленные за месяц проценты рассчитываются по следующей формуле:

СП – сумма процентов, начисленных за месяц;

СЗ – сумма задолженности по кредиту;

i – годовая процентная ставка.

Таким образом, размер ежемесячного дифференцированного платежа определяется по формуле:

Некоторые банки исходят не из количества месяцев в году, а из количества дней. Тогда формула выглядит следующим образом:

d – число дней в текущем месяце.

ДП – величина платежа за расчетный месяц.

С практическим применением данной методики можно ознакомиться на следующих примерах:

Ссуды представляют собой обыкновенное дифференциальное уравнение первого порядка

Показать ключ переменной

| \ (B (t) \ quad \ text {or} \ quad B (\ tau) \) | Остаток кредита в зависимости от времени | |

|---|---|---|

| \ (B_0 \) | Основная сумма или остаток кредита при \ (t = 0 \) | |

| \ (r \) | Процентная ставка | |

| \ (t_ \ text {term} \) | Срок кредита | |

| \ (rt_ \ text {term} \) | Кредитный продукт, важный параметр, который полностью определяет кредит | |

| \ (P \) | Ставка погашения (долларов за раз) | |

| \ (\ tau \) | Доля срока кредита | \ (\ tau = \ frac {t} {t_ \ text {term}} \) |

| \ (\ phi \) | Доля выплаты процентов | \ (\ phi = \ frac {rB} {P} \) |

| \ (\ phi_0 \) | Доля первоначального взноса в счет процентов; например \ (rt_ \ text {term} \), \ (\ phi_0 \) можно использовать для полного определения ссуды | \ (\ phi_0 = \ frac {rB_0} {P} \) |

| \ (I \) | Итого выплата процентов | |

| \ (V \) | Сумма всех платежей | \ (V = B_0 + I \) |

| \ (\ frac {V} {B_0} \) | Коэффициент переплаты | \ (\ frac {V} {B_0} = \ frac {B_0 + I} {B_0} \) |

Фотография предоставлена Рейнальдо #brigworkz Brigantty

Богатые властвуют над бедными, а заемщик — слуга кредитора. — Притчи 22: 7 Библия короля Иакова

— Притчи 22: 7 Библия короля Иакова

Ни заемщиком, ни кредитором быть не должно;

Ибо ссуду часто теряет и себя, и друга,

А заимствования притупляют край земледелия. — Лорд Полоний, действие 1, сцена 3, Гамлет Уильяма Шекспира

Проблема кредитов

Кредиты — вещь интересная. Теоретически заемщика интересуют две вещи: (1) ставка погашения, которая должна быть

совместимы с их денежным потоком, и (2) сумма процентов, взимаемых эмитентом ссуды, не должна быть настолько большой, чтобы

заемщик решает полностью отказаться от кредита.Заемщику предлагается ссуда по 2 или 3 параметрам, где только

2 из 3 должны полностью указать ссуду. Это процентная ставка, \ (r \), срок кредита, \ (t_ \ text {term} \), и

ставка погашения \ (P / B_0 \). Проблема ссуд обычно заключается в вычислении суммы процентов, взимаемых в течение срока действия кредита.

коэффициент ссуды или переплаты, \ (V / B_0 \), и любой параметр из трех, перечисленных ранее, не указан кредитором. В этой статье мы покажем, что коэффициент переплаты \ (V / B_0 \) является функцией кредитного продукта \ (rt_ \ text {term} \), но погашение

ставка \ (P / B_0 \), является функцией от \ (r \) и \ (t_ \ text {term} \) по отдельности.

В этой статье мы покажем, что коэффициент переплаты \ (V / B_0 \) является функцией кредитного продукта \ (rt_ \ text {term} \), но погашение

ставка \ (P / B_0 \), является функцией от \ (r \) и \ (t_ \ text {term} \) по отдельности.

На практике заемщик часто игнорирует всю математику, представленную здесь, и просто принимает ссуду на все, что они решили.

для финансирования за счет долга, если кредитор вообще готов ссудить им деньги. Чуть более информированные понимают, что

кредит с более высокой процентной ставкой повлечет за собой более высокие проценты, а более длительный срок кредита немного снизит ежемесячные выплаты, но даже

самые «сообразительные» потребители, то есть примерно до степени понимания. Незнание представленных здесь уравнений оставляет заемщику

бродить по финансовой системе, как слепой, пробираясь сквозь яму с гремучей змеей, гадая, что это за шум

о и, возможно, это имеет какое-либо отношение к значительной боли.Цель этой серии статей — показать не только соответствующие уравнения, но и происхождение

уравнения, которые управляют займами, тем самым восстанавливая зрение слепого и выводя его из змеиной ямы.

Непрерывное решение

Инженеры с классической подготовкой хорошо разбираются в построении дифференциальных уравнений для скорости изменения сохраняемых величин по следующей формуле.

| [Скорость изменения x] | \ (= \) | [Сумма темпов роста x] | \ (- \) | [Сумма темпов истощения x] |

|---|---|---|---|---|

| [Скорость изменения остатка ссуды] | \ (= \) | [Проценты] | \ (- \) | [Ставка погашения] |

| \ (\ Displaystyle \ frac {\ partial B} {\ partial t} \) | \ (= \) | \ (rB \) | \ (- \) | \ (P \) |

Чтобы найти остаток по ссуде, величина x в приведенном выше уравнении является сальдо ссуды \ (B \).{rt} + \ frac {P} {r} \ end {align} $$

Хотя это уравнение описывает все ссуды с постоянным процентом погашения, его было бы громоздко построить и не отражать проблему.

лаконично. В этой ситуации инженеры обезразмеривают свои уравнения, что означает, что они пытаются выразить их как безразмерные отношения. Интуитивно понятный

подход состоит в том, чтобы заменить \ (t \) на \ (\ tau t_ \ text {term} \) и разделить на \ (B_0 \), чтобы выражение было для \ (\ frac {B (\ tau)} {B_0} \ ).

Интуитивно понятный

подход состоит в том, чтобы заменить \ (t \) на \ (\ tau t_ \ text {term} \) и разделить на \ (B_0 \), чтобы выражение было для \ (\ frac {B (\ tau)} {B_0} \ ).

Начните с определения срока погашения, установив \ (B = \) 0.{\ tau}} + \ frac {P} {rB_0} \ end {align} $$

Это уравнение указывает на превосходную стратегию безразмерности. Если мы умножим указанное выше на \ (\ frac {rB_0} {P} \) у нас будет уравнение для \ (\ phi (\ tau) = \ frac {rB (\ tau)} {P} = f (\ tau, \ phi_0) \), которое позволяет нам свернуть все займы на единый график. \ (\ phi (t) \) — это безразмерный коэффициент — доля каждого платежа по ссуде, направляемая в счет процентов. \ (\ phi_0 \) — доля первоначальный платеж по ссуде, относящийся к процентам по ставке \ (t = \) 0, и, как и кредитный продукт, \ (rt_ \ text {term} \), он полностью определяет ссуду.{\тау}} \ end {align} $$

Это общее уравнение описывает все ссуды в свернутой безразмерной форме, определяемой либо кредитным продуктом \ (rt_ \ text {term} \), либо начальной долей

выплата процентов \ (\ phi_0 \).

Тщательно рассмотрите визуальное оформление. Площадь над кривой пропорциональна сумме займа, а площадь единичного квадрата пропорциональна общей сумме погашения по ссуде. Это коэффициент переплаты, \ (\ frac {V} {B_0} \). Также стоит отметить, что для \ (rt_ \ text {term}> \) 3 более 95% платежа по кредиту в начале срока выплачивается в счет процентов и, следовательно, небольшое увеличение ставки погашения (скажем, 5 или 10%) радикально меняет коэффициент переплаты (и имеет дополнительное преимущество в виде сокращения срока ссуды).{-rt_ \ text {term}}} \\ & = — \ frac {1} {\ phi_0} \ log \ left [1- \ phi_0 \ right] \ end {align} $$

Решение для полезных параметров кредита

Здесь мы рассмотрим ситуацию, когда один из трех параметров ссуды не указан (либо \ (r \), \ (t_ \ text {term} \), либо \ (P / B_0 \)), как это часто бывает. поскольку у ссуды две степени свободы.

В каждом случае мы найдем недостающий параметр и коэффициент переплаты.

Известный \ (\ frac {P} {B_0} \) и \ (t_ \ text {term} \)

Нет краткой формулы для \ (r \) as \ (f \ left (t_ \ text {term}, \ frac {P} {B_0} \ right) \) с использованием стандартных функций калькулятора.{-Pt_ \ text {term} / B_0}} {B_0} \ right) + \ frac {P} {B_0} $$

Коэффициент переплаты является произведением двух известных значений, поскольку \ (Pt_ \ text {term} \) — это выплаченная сумма, \ (V \) и \ (B_0 \) — это сумма займа.

$$ \ frac {V} {B_0} = \ frac {P} {B_0} t_ \ text {term} $$Известный \ (r \) и \ (\ frac {P} {B_0} \)

Мы уже решили для \ (t_ \ text {term} \) выше.

$$ t_ \ text {term} = — \ frac {1} {r} \ log \ left (1- \ frac {rB_0} {P} \ right) $$Найдите коэффициент переплаты, подставив \ (t_ \ text {term} \). $$ \ frac {V} {B_0} = \ frac {P} {B_0} t_ \ text {term} = — \ frac {P} {rB_0} \ log \ left (1- \ frac {rB_0} {P} \ right ) $$

Обратите внимание, что \ (\ frac {rB_0} {P} = \ phi_0 \) — это выражение для доли платежа, предназначенной для выплаты процентов при \ (t = 0 \). {-rt_ \ text {термин}}}

$$

{-rt_ \ text {термин}}}

$$

Обратите внимание, что решение для \ (P \) имеет единицы измерения $ / время и что единицы времени будут отражать те единицы, которые используются для \ (r \). Обычно \ (r \) дается в в год , и мы хотим вычислить \ (P \) в месяц . Поэтому нам придется разделить этот результат на 12, чтобы учесть преобразование единиц.

$$ P \ left [\ frac {{\ $}} {\ text {год}} \ right] = P \ left [\ frac {{\ $}} {\ text {год}} \ right] \ left [\ frac {\ text {1 год}} {\ text {12 месяцев}} \ right] = \ frac {P} {12} \ left [\ frac {{\ $}} {\ text {месяц}} \ right] $$Наконец, определите коэффициент переплаты как функцию от кредитного продукта.{-rt_ \ text {term}}} — 1 $$

Дифференциал процентной ставки (IRD) — обзор, важность, соображения

Что такое дифференциал процентной ставки (IRD)?

Дифференциал процентной ставки — это плата, которая применяется, если заемщик полностью выплачивает ипотеку до даты ее погашения. Большинство ипотечных кредитов, которые выдаются в крупных кредитных учреждениях, взимают либо разницу в процентной ставке, либо трехмесячный платеж по процентам.

Как правило, кредитор будет использовать IRD, если процентная ставка по ипотеке покупателя жилья Домашняя ипотека Домашняя ипотека — это ссуда, предоставленная кредитором — обычно банком, ипотечной компанией или другим финансовым учреждением — для приобретения резиденция.выше, чем их текущая процентная ставка, или они подписали ипотечный кредит менее пяти лет назад. Это инструмент для кредитных организаций, позволяющий компенсировать потерянные платежи, которые они могли бы получить за счет средств, если бы они ссудили их в другом месте.

Это важная концепция, которую необходимо понять каждому покупателю жилья, особенно тем, кто получает непредвиденные доходы и думает о досрочном погашении своей ипотеки. IRD часто передается в качестве комиссии, чтобы уменьшить альтернативные издержки банка, который потенциально может предоставить в долг деньги, на которые начисляется более низкая процентная ставка.

Дифференциалы процентных ставок также используются для расчета будущих курсов обмена валют и понимания фьючерсов с премией или дисконтом по отношению к текущим рыночным курсам. Проще говоря, он измеряет разницу в процентных ставках.

Проще говоря, он измеряет разницу в процентных ставках.

- Дифференциал процентной ставки (IRD) — это плата, которая применяется, если покупатель жилья полностью выплачивает ипотеку до даты ее погашения.

- Его также можно использовать для расчета будущих обменных курсов валют и понимания фьючерсов с премией или дисконтом по отношению к текущим рыночным курсам.

- IRD — это процентная плата, остающаяся на текущих платежах по обеим ставкам, а оставшаяся часть называется IRD.

Дифференциалы процентных ставок: почему они важны?

Обычно IRD рассчитывается одним из двух способов и использует две разные процентные ставки. IRD — это, по сути, процентная плата, остающаяся на ваших текущих платежах по обеим ставкам, а оставшаяся часть называется IRD. Для фьючерсов, если одна ценная бумага (например, казначейская облигация, 10-летняя казначейская облигация США, 10-летняя казначейская облигация США) — это долговое обязательство, выпущенное Министерством финансов США со сроком погашения 10 лет. ) получает процентную ставку 8%, а другой получает процентную ставку 6%, IRD составляет 2%. Инфографика ниже представляет собой пример расчета IRD для ипотечных кредитов:

Решение о досрочном погашении кредита зависит от нескольких факторов. Выплата долга до взыскания процентов не является идеальным результатом для учреждения, предоставляющего ссуду, и, следовательно, скорее всего потребуются сборы, включая выплаты дифференциала процентных ставок.

Это связано с тем, что в случае падения процентных ставок банк теперь должен ссудить деньги физическому лицу с более низким уровнем процента. Таким образом, они теряют проценты, первоначально предоставленные в кредит по более высокой ставке.

Эта альтернативная стоимость Альтернативная стоимость Альтернативная стоимость является одной из ключевых концепций в изучении экономики и преобладает в различных процессах принятия решений. Это пагубно сказывается на финансовых прогнозах кредиторов и предполагаемых денежных потоках. Кроме того, если процентные ставки сейчас снизились, они должны теперь ссудить деньги по более низкой ставке и упустить разницу между обеими ставками.

Кроме того, если процентные ставки сейчас снизились, они должны теперь ссудить деньги по более низкой ставке и упустить разницу между обеими ставками.

Таким образом, штрафные ставки, подобные IRD, обычно применяются к тем, кто хочет погасить свои ссуды быстрее, чем период, на который первоначально был подписан. Тем не менее, оплата IRD все еще может быть выгодной, поскольку теперь все будущие платежи по кредиту будут отменены.

Дополнительные ресурсы

CFI предлагает Сертифицированный банковский и кредитный аналитик (CBCA) ® Сертификат CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, денежные средства. анализ потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Ссуда FHA Ссуда FHA FHA означает Федеральное жилищное управление. Заем FHA — это ипотека, которая застрахована или обеспечена федеральным агентством.

- LenderLenderA Кредитор определяется как коммерческое предприятие или финансовое учреждение, которое предоставляет кредиты компаниям и физическим лицам, при условии, что полная сумма

- Ставка по ипотечному кредитованию Ставка по ипотеке — это процентная ставка, взимаемая с заемщика по ипотеке.Ипотечная ссуда — это обеспеченная ссуда, которая позволяет заемщикам привлекать средства с помощью

- ипотеки с переменной ставкой Ипотека с переменной ставкой Ипотека с переменной ставкой также известна как ипотека с регулируемой ставкой (ARM). Это относится к типу жилищного кредита, при котором выплата процентов не является фиксированной, но

Заем FHA — это ипотека, которая застрахована или обеспечена федеральным агентством.

Заем FHA — это ипотека, которая застрахована или обеспечена федеральным агентством.Определение дифференциала процентной ставки (IRD)

Что такое дифференциал процентной ставки (IRD)?

Дифференциал процентных ставок (IRD) определяет разницу в процентных ставках между двумя аналогичными активами, приносящими процентный доход. Чаще всего это разница между двумя процентными ставками.

Чаще всего это разница между двумя процентными ставками.

Трейдеры на валютном рынке используют IRD при установлении цен на форвардные обменные курсы. Основываясь на паритете процентных ставок, трейдер может создать ожидание будущего обменного курса между двумя валютами и установить премию или скидку для фьючерсных контрактов на текущий рыночный обменный курс.

Ключевые выводы

- Дифференциалы процентных ставок (IRD) просто измеряют разницу между процентными ставками двух разных инструментов.

- IRD чаще всего используется на рынках с фиксированным доходом, валютном рынке и на рынках кредитования.

- IRD также играет ключевую роль в расчетах переносимой валюты.

Общие сведения о дифференциале процентных ставок (IRD)

IRD просто измеряют разницу в процентных ставках между двумя ценными бумагами. Если доходность одной облигации 5%, а другой 3%, IRD составит 2 процентных пункта или 200 базисных пунктов (б. п.). Расчеты IRD чаще всего используются при торговле с фиксированным доходом, торговле на Форексе и расчетах ссуд.

п.). Расчеты IRD чаще всего используются при торговле с фиксированным доходом, торговле на Форексе и расчетах ссуд.

IRD используется на рынке жилья для описания разницы между процентной ставкой и объявленной ставкой банка на дату предоплаты по ипотеке.

IRD также является ключевым компонентом кэрри-трейда, торговой стратегии, которая включает заимствование под низкую процентную ставку и инвестирование выручки в актив, обеспечивающий более высокую доходность. Кэрри-трейды часто состоят из заимствования в валюте с низкой процентной ставкой и последующего преобразования заемной суммы в другую валюту с более высокой доходностью.

Дифференциал процентной ставки: пример сделки с облигациями

IRD — это сумма, которую инвестор может рассчитывать на прибыль с помощью кэрри-трейда. Предположим, инвестор берет в долг 1000 долларов и конвертирует эти средства в британские фунты стерлингов, позволяя приобрести британские облигации. Если доходность приобретенной облигации составляет 7%, а доходность эквивалентной облигации США — 3%, то IRD составляет 4% или 7% — 3%. Эта прибыль обеспечивается только в том случае, если курс обмена доллара на фунт остается постоянным.

Эта прибыль обеспечивается только в том случае, если курс обмена доллара на фунт остается постоянным.

Одним из основных рисков, связанных с этой стратегией, является неопределенность колебаний валютных курсов.В этом примере, если британский фунт упадет по отношению к доллару США, трейдер может понести убытки.

Кроме того, трейдеры могут использовать кредитное плечо, например, с коэффициентом 10: 1, чтобы увеличить свой потенциал прибыли. Если инвестор использовал заем в размере 10 к 1, он мог бы получить прибыль в размере 40%. Однако кредитное плечо также может привести к большим убыткам при сильных колебаниях обменных курсов.

Дифференциал процентной ставки: пример ипотеки

Когда покупатели жилья занимают деньги для покупки домов, может возникнуть IRD.

Например, предположим, что покупатель жилья приобрел дом и взял ипотеку по ставке 5,50% на 30 лет. Предположим, что прошло 25 лет, а у заемщика осталось только пять лет в сроке ипотеки. Кредитор может использовать текущую рыночную процентную ставку, которую он предлагает для пятилетней ипотеки, для определения IRD. Если текущая рыночная процентная ставка по пятилетней ипотеке составляет 3,85%, IRD составляет 1,65% или 0,1375% в месяц.

Кредитор может использовать текущую рыночную процентную ставку, которую он предлагает для пятилетней ипотеки, для определения IRD. Если текущая рыночная процентная ставка по пятилетней ипотеке составляет 3,85%, IRD составляет 1,65% или 0,1375% в месяц.

Дифференциал процентной ставки (IRD) по сравнению с дифференциалом чистой процентной ставки (NIRD)

Дифференциал чистой процентной ставки (NIRD) — это особый тип IRD, используемый на валютных рынках.На международных валютных рынках NIRD — это разница между процентными ставками двух различных экономических регионов.

Например, если трейдер имеет длинную позицию по паре NZD / USD, он будет владеть новозеландской валютой и занять валюту США. Эти новозеландские доллары можно поместить в новозеландский банк, одновременно взяв ссуду на ту же сумму в банке США. NIRD — это разница между процентами, заработанными, и процентами, выплаченными при удержании позиции по валютной паре.

Увеличенный дифференцированный платеж по ипотечным кредитам (MIPD)

Якорь: #BIHCGIICРаздел 9: Повышенная дифференцированная выплата процентов по ипотеке (MIPD)

Якорь: # i1003548Обзор

Повышенная выплата процентов по ипотеке — это сумма, которая

уменьшает остаток по новой ипотеке до суммы, которая

амортизируется с тем же ежемесячным платежом в счет основной суммы и процентов, что и

что для ипотеки (ов) на перемещаемое жилище. Платежи

будет также включать другие расходы по обслуживанию долга, если они не оплачиваются как непредвиденные

расходы. Применяются следующие правила:

- Якорь: #VCJKNKMJ

- Вычислить платеж на основе ипотечных кредитов, которые были действительным залогом на перемещенное жилище на не менее 180 дней до начала переговоров. Якорь: #HBYHIIUW

- Обычно платеж основывается на невыплаченных

сальдо (а) ипотеки по перемещаемому жилью.Однако если

лицо получает ипотеку меньшую, чем рассчитанный остаток по ипотеке

при определении выкупа пропорционально распределите и уменьшите платеж соответственно

(видеть

образец

сметный расчет). Для ссуды под залог собственного капитала невыплаченная

баланс — это тот баланс, который существовал 180 дней до начала

переговоров или остаток на дату приобретения, в зависимости от того, что

меньше. Якорь: #BCBCLLXK

- Оплата должна основываться на более короткой оставшейся срок действующей ипотеки или новой ипотеки. Якорь: #XYFAQXDU

- Процентная ставка по новой ипотеке используемые при определении суммы платежа не должны превышают преобладающую фиксированную процентную ставку для обычных ипотечных кредитов в настоящее время взимаются ипотечными кредитными организациями рядом с заменой жилище. Якорь: #DOBAOYUW

- Платежные баллы покупателя и получение кредита или комиссионные за допущение, но не баллы продавца, если:

Для ссуды под залог собственного капитала невыплаченная

баланс — это тот баланс, который существовал 180 дней до начала

переговоров или остаток на дату приобретения, в зависимости от того, что

меньше.

Для ссуды под залог собственного капитала невыплаченная

баланс — это тот баланс, который существовал 180 дней до начала

переговоров или остаток на дату приобретения, в зависимости от того, что

меньше. Основывайте расчет таких баллов и комиссий на меньшем

невыплаченного остатка по ипотеке на перемещаемое жилище или

новая сумма ипотеки, в зависимости от того, какая сумма меньше.

Сообщите перемещенному лицу приблизительной суммы этого платежа и условия, необходимые для получения платежа однажды факты о человеке текущие (существующие) ипотека (и) известны. Сделайте платеж доступным на или рядом с время закрытия на замену жил.

ПРИМЕЧАНИЕ: При наличии данных ипотеки (ов) доступен, оперативно рассчитать предполагаемую увеличенную выплату процентов и предложить его перемещенному лицу. Основывайте оценку на фиксированной ставке для обычных ипотечных кредитов, при условии, что баланс нового ипотечного кредита выше чем остаток основного баланса по перемещенному жилью.

Сумма | 50 000 долл. | $ 50 000,00 плюс предполагаемое |

Ежемесячная основная сумма и проценты | 458 долларов США.22 | Неизвестно |

Процентная ставка | 7% фиксированная ставка | Обычный 10% |

Оставшийся срок | 174 месяца | 174 месяца — плюс предполагаемые месяцы |

США.00

США.00 Ежемесячный платеж в размере 458 долларов США. 22 под 10% сроком на 174 месяца

выплатит ипотечный кредит в размере 42 010,50 долларов. 50 000,00 долл. США минус 42 010,50 долл. США

равняется 7 989,50 долларов США. $ 7 989,50 — это

предполагаемая повышенная выплата процентов.

22 под 10% сроком на 174 месяца

выплатит ипотечный кредит в размере 42 010,50 долларов. 50 000,00 долл. США минус 42 010,50 долл. США

равняется 7 989,50 долларов США. $ 7 989,50 — это

предполагаемая повышенная выплата процентов.

Уведомление об ограничениях по выплате ипотечного кредита

Объясните вытесненному следующие условия:

- Якорь: #PYYBGWUR

- главный баланс новой ипотеки должен превышать 50 000 долларов.Осталось 00 основной баланс по водоизмещению; Якорь: #GOBKFCNQ

- новая процентная ставка должна быть равна или превышать фиксированная ставка 10% по обычным ипотечным кредитам, использованная в оценке; а также Якорь: #MLYWYPTJ

- оставшийся срок новой ипотеки

должен равняться или превышать 174 месяца существующего срока, оставшегося на

перемещенное жилище.

Если основной баланс новой ипотеки меньше, чем рассчитанный новый баланс в размере 42 010,50 долларов США, уменьшите и пропорционально распределите проценты оплата следующим образом:

Кроме того, пропорционально начисляются баллы и / или сборы за оформление на основе рассчитал новое сальдо по ипотеке в размере 42 010,50 долларов на то же значение 0.Фактор 8331.

Если новая процентная ставка фактически меньше фиксированной ставки

на основании которого была составлена смета, сумма платежа может быть уменьшена.

Если оставшийся срок по новой ипотеке меньше оставшегося

срок, используемый для расчета сметы, оплата может быть уменьшена.

Расчет дифференцированных выплат процентов по ипотеке (MIDP)

Якорь: #BIHCJCCFРаздел 10: Расчет дифференцированных выплат процентов по ипотеке (MIDP)

Якорь: # i1003685Обзор

Консультировать перемещенных лиц о предполагаемой плате по повышенным процентам достаточно рано в переговорах о правах на переселение, чтобы позволить учет этого платежа при определении новой суммы ипотеки на замену приобретенному жилью.Это уменьшит ипотеку сальдо основного долга до суммы, которая может быть амортизирована с использованием того же ежемесячная выплата основного долга и процентов за перемещаемое жилище ипотечный кредит.

Форма MIDP FHWA должна использоваться и отправляться

с запросами на оплату. Он расположен на их веб-сайте следующим образом:

Он расположен на их веб-сайте следующим образом:

https: // www.fhwa.dot.gov/real_estate/uniform_act/relocation/midpcalcs/

Таким образом, оценка производится и предлагается перед подробностями о новой ипотеке известны. В образец вычисление, показанное в предыдущем разделе, дало оценку платеж в размере 7 989,50 долларов США, который будет предложен перемещенным лицам с полное объяснение условий, необходимых для получения этой суммы при получении новой ипотеки.Когда получен новый остаток по ипотеке меньше расчетного остатка выплат, пропорционально распределите платеж.

Когда комиссия за выдачу кредита и / или скидки покупателя участвуют в новой ссуде, рассчитывают увеличенные процентные платежи следующим образом:

Якорь: # i1003707Образец A

Процентная ставка | 7% | 10% фиксированная ставка |

Остаток основного долга | 50 000 долл. | $ 50 000,00 плюс предполагаемое |

Ежемесячный платеж P&I | 458 долларов США.22 | Неизвестно |

Оставшийся срок | 174 месяца | 174 месяца — плюс предполагаемые месяцы |

Комиссия за оформление кредита | НЕТ | 1% |

Пункты скидок покупателя | НЕТ | 2 |

США.00

США.00Используя финансовый калькулятор и следуя странице 2 формы ROW-R-117B Расчет повышенного интереса к выкупу, расчет дает следующий результат:

- Якорь: #QUSWDSXU

- Осталось меньше

баланс: 50 000 долларов. 00 Якорь: #MKPMNARU

- Меньший оставшийся срок: 174 месяца Якорь: #MAWVYJBD

- 50000 долларов США под 7% на 174 месяца = оплата из: 458,22 $ Якорь: #TLQADKJA

- Выплата 458,22 доллара США под 10% на 174 месяца выплатит ипотечный кредит в размере: $ 42 010,50 Якорь: #MCHJTCOA

- $ 50 000.00 минус 42 010,50 долл. США = 7 989,50 долл. США Якорь: #LOUEEOKI

- Добавить комиссию за инициирование (сумма для позиции 4): 420,11 долл. США Якорь: #HIAVVKDP

- Добавить бонусные баллы (сумма для позиции 4): 840,21 долл. США Якорь: #WLQSUHEJ

- Общая сумма процентов по выкупу (Добавить

пункты 5, 6 и 7): 9 249 долларов. 82

00

00 82

82Образец B

Предполагая, что фактический основной баланс новой ипотеки составляет $ 35 000,00, рассчитайте увеличенную выплату процентов следующим образом:

- Якорь: #VWCVMPCX

- Осталось меньше баланс: $ 50 000.00 Якорь: #VJDURJEF

- Меньший оставшийся срок: 174 месяца Ведущий: #CEDQKOWM

- 50 000 долларов.00 под 7% на 174 мес. = Оплата из: 458,22 $ Якорь: #CPGDOEOO

- Будет платить 458,22 $ при 10% на 174 месяца от: $ 42 010,50 Якорь: #FRFIIWJU

- 50 000,00 долл. США минус 42 010,50 долл. США = 7 989,50 долл. США Якорь: #NXGAVXKL

- Добавить комиссию за инициирование (сумма для пункта 4): 420 долларов.11 Якорь: #JNBCOBJN

- Добавьте баллы скидки (сумма для позиции 4): 840,21 долл. США Якорь: #NWXUFTJE

- Коэффициент пропорциональности: 35 000 долл. США: 42 010,50 долл. США = 83,31% = 0,8331 Якорь: #HBOIFNQI

- 7 989,50 долл. США + 420,11 долл. США + 840,21 долл. США x 0,8331 долл. США = 7 706 долларов США.03

США минус 42 010,50 долл. США = 7 989,50 долл. США

США минус 42 010,50 долл. США = 7 989,50 долл. СШАЧастичное приобретение: многоцелевые свойства, другое наилучшее и наилучшее использование

При частичном приобретении и при нормальном проживании

жилого участка на площадь, уменьшаем остаток по ипотеке и ежемесячно

оплата в той же пропорции, что и приобретение в целом

стоимость имущества до расчета увеличенной выплаты процентов. Однако, когда ипотека требует погашения ипотеки,

относитесь к нему как к целому приобретению.

Однако, когда ипотека требует погашения ипотеки,

относитесь к нему как к целому приобретению.

Если жилище расположено на участке, превышающем нормальный размер жилое использование, это многоквартирная недвижимость, или участок имеет более высокую и лучше использовать, уменьшить существующий остаток по ипотеке и ежемесячный платеж в той же пропорции жилая стоимость жилой части относится к предыдущей стоимости всего имущества.

Якорь: # i1003826Более одной ипотеки

При наличии нескольких ипотечных кредитов на приобретенные

жилище или новое жилище или в обоих жилищах, сравните

ипотечные кредиты в порядке их возникновения (т. е. первая, вторая, третья). С

различные сравниваемые ипотечные кредиты не будут равны, сравните любой баланс

осталось от данной ипотеки с равной суммой следующей ипотеки

другого имущества.При каждом сравнении используйте самый короткий термин.

После того, как все ипотечные кредиты на любую недвижимость сравниваются с ипотекой

другого имущества, суммируйте общие рассчитанные платежи, полученные от

каждое сравнение для определения увеличенной выплаты процентов

вытеснить. Поскольку общая сумма ипотеки для каждой собственности обычно не

То же самое, оставшаяся часть ипотеки на жилище

с наибольшей суммой не будет участвовать в вычислениях — просто

как если бы на каждую собственность была только одна ипотека, и расчеты

основывались на самой низкой сумме ипотеки.Ниже приведен пример этих расчетов:

С

различные сравниваемые ипотечные кредиты не будут равны, сравните любой баланс

осталось от данной ипотеки с равной суммой следующей ипотеки

другого имущества.При каждом сравнении используйте самый короткий термин.

После того, как все ипотечные кредиты на любую недвижимость сравниваются с ипотекой

другого имущества, суммируйте общие рассчитанные платежи, полученные от

каждое сравнение для определения увеличенной выплаты процентов

вытеснить. Поскольку общая сумма ипотеки для каждой собственности обычно не

То же самое, оставшаяся часть ипотеки на жилище

с наибольшей суммой не будет участвовать в вычислениях — просто

как если бы на каждую собственность была только одна ипотека, и расчеты

основывались на самой низкой сумме ипотеки.Ниже приведен пример этих расчетов:

Процентная ставка | 5% | 8% |

Оставшийся срок | 144 месяца | 240 месяцев |

Остаток основного долга | $ 8 375 | 9000 долларов США |

2-я ипотека | Существующая ипотека | Новая ипотека |

Процентная ставка | 6% | 9% |

Оставшийся срок | 27 месяцев | 60 месяцев |

Остаточный основной остаток | $ 746 | $ 1,725 |

3-я ипотека | Существующая ипотека | Новая ипотека |

Процентная ставка | 7% | нет |

Оставшийся срок | 9 месяцев | – |

Остаток основного долга: | $ 137 | – |

Первое вычисление

Ежемесячный платеж на сумму 8 375 долларов США.00 по ставке 5% на 144 мес. = 77,46 долл. США ($ 8 375 PV; 5,0) 12 =% int .; 144 = п; 2-е вечера)

Выплата 77,46 долларов США под 8% за 144 мес. выплатит ипотеку в сумме 7 155,97 долларов (77,46 долларов = Pmt .; 8) 12 =% int .; 144 = n; 2-й PV)

8 375,00 долл. Минус 7 155,97 долл. = (Цел.Оплата) $ 1,219,03

Второе вычисление

На этом этапе учитывается вся существующая первая ипотека. за оставление баланса в размере 625 долларов в первой ипотеке замены имущество. 625 долларов по сравнению со вторым из существующих 625 долларов. ипотека следующим образом:

Ежемесячный платеж на сумму 625 $ под 6% на 27 мес.= 24,80 долл. США (625 долл. США = PV; 6 ÷ 12 =% внутр .; 27 = п; 2-е вечера)

Выплата $ 24.80 под 8% на 27 мес. выплатит ипотеку в сумме 610,94 доллара (24,80 доллара = Pmt .; 8 ÷ 12 =% int .; 27 = п; 2-й PV)

625,00 долл. Минус 610,94 долл. = (Внутр. Платеж) 14,06 долл.

Третье вычисление

Остаток 121 доллара остается во втором из существующих ипотечных кредитов. что по сравнению со 121 долларом второй ипотеки замены жилище следующим образом:

Ежемесячный платеж на сумму 121 $ под 6% на 27 мес.= 4,80 долл. США (121 долл. США = PV; 6 ÷ 12 =% внутр .; 27 = п; 2-е вечера)

Выплата $ 4.80 под 9% на 27 мес. выплатит ипотеку в сумме 116,93 доллара (4,80 доллара = Pmt .; 9 ÷ 12 =% int .; 27 = п; 2-й PV)

121 доллар минус 116,93 доллара = (Внутренний платеж) 4,07 доллара

Четвертое вычисление

Учитывается вся существующая вторая ипотека, оставляя только существующая третья ипотека на 137 долларов, которая будет сравниваться с 137 долларов США из оставшихся 1 604 долларов США по второй закладной на замену жилище следующим образом:

Ежемесячный платеж на сумму 137 $ под 7% за 9 мес.= 15,67 долл. США (137 долл. США = PV; 7 ÷ 12 =% внутр .; 9 = п; 2-е вечера)

Выплата $ 15,67 под 9% за 9 мес. выплатит ипотеку в сумме 135,88 долларов (15,67 долларов = Pmt .; 9 ÷ 12 =% int .; 9 = п; 2-й PV)

137 долларов минус 135,88 долларов = (внутр. Платеж) 1,12 доллара

Оставшийся остаток в размере 1467 долларов США по второй ипотеке на заменяющее жилище не рассматривается, поскольку оно принадлежало перемещенному решение взять взаймы больше денег на новое жилище, чем на его существующее жилище, которое не требуется.Общий интерес Платеж представляет собой сумму четырех вычислений, как показано ниже:

Первое вычисление = 1219,03 доллара США

Второе вычисление = 14,06 $

Третье вычисление = 4,07 доллара США

Четвертое вычисление = 1,12 доллара США

Общая сумма увеличенных процентов = 1238 долларов США.28

Математика для гуманитарных наук

Результаты обучения

- Рассчитать остаток аннуитета по истечении определенного периода времени

- Различие между сложными процентами, аннуитетом и выплатой аннуитета с учетом финансового сценария

- Используйте формулу ссуды для расчета выплат по ссуде, остатка ссуды или начисленных процентов по ссуде

- Определите, какое уравнение использовать для данного сценария

- Решите финансовую заявку на время

Обычные ссуды

В последнем разделе вы узнали об аннуитетах на выплату.В этом разделе вы узнаете об обычных кредитах (также называемых амортизированными кредитами или кредитами в рассрочку). Примеры включают автокредиты и жилищную ипотеку. Эти методы не применяются к ссудам до зарплаты, дополнительным ссудам или другим типам ссуд, по которым проценты начисляются заранее.

Одна замечательная особенность ссуд заключается в том, что они используют ту же формулу, что и аннуитет на выплату. Чтобы понять, почему, представьте, что вы вложили 10 000 долларов в банк и начали принимать платежи, одновременно получая проценты в рамках выплаты аннуитета, и через 5 лет ваш баланс стал нулевым.{-Nk} \ right)} {\ left (\ frac {r} {k} \ right)} [/ латекс]

- P 0 — это остаток на счете в начале (основная сумма или сумма ссуды).

- d — ваш платеж по кредиту (ежемесячный платеж, годовой платеж и т. Д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в году.

- N — срок кредита в годах.

Как и раньше, частота начисления сложных процентов не всегда указывается явно, а определяется тем, как часто вы производите платежи.

Когда вы это используете?

Формула ссуды предполагает, что вы производите платежи по ссуде по регулярному графику (каждый месяц, год, квартал и т. Д.) И платите проценты по ссуде.

- Сложные проценты: Один депозит

- Аннуитет: много депозитов

- Аннуитет на выплату: много выводов

- Ссуды: много платежей

Пример

Вы можете позволить себе заплатить 200 долларов в месяц за машину.Если вы можете получить автокредит под 3% годовых на 60 месяцев (5 лет), сколько денег вы можете себе позволить? Другими словами, на какую сумму кредита вы можете погасить 200 долларов в месяц?

Показать решениеВ этом примере

| d = 200 долларов США | ежемесячный платеж по кредиту |

| r = 0,03 | 3% годовых |

| к = 12 | , так как мы делаем ежемесячные платежи, мы будем составлять ежемесячно |

| N = 5 | , так как мы платим ежемесячно за 5 лет |

Ищем P 0 , начальную сумму кредита.{-60}} \ right)} {\ left (0,0025 \ right)} \\ & {{P} _ {0}} = \ frac {200 \ left (1-0,861 \ right)} {\ left (0,0025 \ right)} = \ 11 120 $ \\\ end {align} [/ latex]

Вы можете позволить себе ссуду в размере 11 120 долларов.

Вы заплатите кредитной компании в общей сложности 12 000 долларов (200 долларов в месяц в течение 60 месяцев). Разница между суммой, которую вы платите, и суммой кредита — это уплаченные проценты. В этом случае вы платите 12 000–11 120 долларов США = 880 долларов США по процентам.

Подробности этого примера рассмотрены в этом видео.

Пример

Вы хотите получить ипотечный кредит на сумму 140 000 долларов США. Процентная ставка по кредиту составляет 6%, срок кредита — 30 лет. Сколько будут ваши ежемесячные платежи?

Показать решениеВ этом примере мы ищем d .

| r = 0,06 | 6% годовых |

| к = 12 | , так как мы платим ежемесячно |

| N = 30 | 30 лет |

| P 0 = 140000 долларов США | начальная сумма кредита |

В этом случае нам нужно будет составить уравнение и решить для d .{-360}} \ right)} {\ left (0,005 \ right)} \\ & 140 000 = d (166,792) \\ & d = \ frac {140 000} {166,792} = \ $ 839,37 \\\ end {align} [/ латекс]

Вы будете платить 839,37 долларов в месяц в течение 30 лет.

Вы платите кредитной компании 302 173,20 доллара США: 839,37 доллара США в месяц в течение 360 месяцев. Вы платите в общей сложности 302 173,20 долл. США — 140 000 долл. США = 162 173,20 долл. США в виде процентов в течение срока действия ссуды.

Подробнее об этом примере можно узнать здесь.

Попробуй

Жанин купила новую мебель на 3000 долларов в кредит.Поскольку ее кредитный рейтинг не очень хороший, магазин взимает с нее довольно высокую процентную ставку по кредиту: 16%. Если она согласилась оплачивать мебель в течение 2 лет, сколько ей придется платить каждый месяц?

Показать решениеd = неизвестно

r = 0,16 16% годовая ставка

k = 12, так как мы производим ежемесячные платежи

N = 2 2 года до погашения

P0 = 3000, мы начинаем с кредита на 3000 долларов

[латекс] \ begin {array} {c} 3000 = \ frac {{d} \ left (1- \ left (1+ \ frac {0.{-2 * 12} \ right)} {\ frac {0,16} {12}} \\\\ 3000 = 20,42d \ end {array} [/ latex]

Решите для d, чтобы получить ежемесячные платежи в размере 146,89 долларов США

Два года до погашения означают 146,89 долларов (24) = 3525,36 долларов в общей сумме выплат. Это означает, что Джанин заплатит 3525,36 доллара — 3000 долларов = 525,36 доллара в виде процентов.

Расчет баланса

В случае ссуд часто бывает желательно определить, какой будет остаток по ссуде через некоторое количество лет. Например, если вы покупаете дом и планируете продать его через пять лет, вы можете узнать, какую часть остатка по кредиту вы выплатите и сколько вам придется заплатить в результате продажи.

Чтобы определить остаток по ссуде через некоторое количество лет, нам сначала нужно знать платежи по ссуде, если мы еще не знаем их. Помните, что только часть ваших платежей по кредиту идет на баланс ссуды; часть пойдет на проценты. Например, если ваши платежи составляли 1 000 долларов в месяц, через год вы будете , а не , которые выплатят 12 000 долларов из остатка по ссуде.

Чтобы определить остаток ссуды, мы можем подумать, «сколько ссуды эти платежи по ссуде смогут выплатить за оставшееся время по ссуде?»

Пример

Если по ипотеке с процентной ставкой 6% предусмотрены выплаты в размере 1000 долларов в месяц, какой будет остаток по ссуде через 10 лет после окончания ссуды?

Показать решениеЧтобы определить это, мы ищем сумму ссуды, которая может быть погашена ежемесячными платежами по 1000 долларов в течение 10 лет.Другими словами, мы ищем P 0 , когда

| d = 1000 долларов США | ежемесячный платеж по кредиту |

| r = 0,06 | 6% годовых |

| к = 12 | , так как мы делаем ежемесячные платежи, мы будем составлять ежемесячно |

| N = 10 | , так как мы делаем ежемесячные платежи еще на 10 лет |