Депозитные деньги

Депозитные деньги – один из видов современных денег, на который приходится 80-90% всей денежной массы стран Запада. Основой депозитных денег является депозит – временно свободный денежный капитал на текущем счете клиента в банке. Движение депозитных денег связано, во-первых, с чеками, во-вторых, с кредитными карточками. На чековый оборот в развитых странах Запада приходилось в начале 90-х XX в. 90% депозитного обращения. Кредитные карточки предназначены для записи закупок на счет физического или юридического лица, которые должны быть оплачены позже. Механизм использования этих карт такой: владелец банковского счета покупает у банка специальную пластиковую карточку, в которой указаны его фамилия и номер банковского счета. При покупке товара или получении услуги в точках, входящих в сферу обращения кредитных карточек, он подает ее продавцу, который выписывает счет с указанием номера карты, фамилии и даты покупки. С определенной периодичностью владельцу кредитной карты направляется общий счет за все покупки.

Новым в движении депозитных денег является переход от традиционных форм безналичных платежей в системе расчетов с помощью компьютерной системы – «электронных денег». Электронные деньги дают возможность переводить средства и регистрировать информацию об этих переводах безбумажным способом. Существует несколько каналов использования электронных денег: автоматизированная расчетная плата, система автоматизированного кассира, система терминалов. Автоматизированная расчетная плата – это сеть банков, связанных с одним вычислительным центром. Автоматизированный кассир дает возможность осуществлять без участия человека такие денежные операции, как получение наличных, прием вкладов, переводы со счета на счет. Электронная система расчетов в торговых точках предусматривает операции с дебитными и кредитными карточками, а также чеками, которые осуществляются через специальные приборы – терминалы. Карточка вставляется в соответствующий приемник терминала, и сумма покупки, полученных услуг или наличности автоматически списывается.

Во второй половине 80-х в западных странах началось внедрение электронных кредитных карточек второго поколения, оснащенных энергонезависимой программируемой постоянной памятью. Благодаря встроенному микропроцессору они могут управлять всеми видами взаимодействия с памятью и различными терминалами. Эти карточки – персонифицированные деньги. Они имеют высокую защищенность, поскольку позволяют, например, идентифицировать своего владельца по отпечаткам пальцев, что делает невозможной фальсификацию. В карточках вмонтированы дисплеи на жидких кристаллах, и они могут кодировать и декодировать любой диалог с внешним оборудованием.

Внедрение электронных денег означает процесс революции денежной системы, появление новой формы денег, которая разрешает противоречия предыдущей формы денег (кредитно-бумажных), значительное ослабление финансового господства развитых стран мира, усиление роли государства в финансово-кредитной сфере (в частности, в создании единой национальной программы электронизации денежной системы) и др. Этот этап в развитии денег некоторые западные экономисты называют «безденежным обществом». Его прообразом является проведение крупномасштабного эксперимента в населенном пункте Свиндон (близ Лондона), в процессе которого решено большинство технических проблем по созданию такого общества. Его основой являются мощные компьютеры, которые ведут точный, своевременный и мгновенный учет всех актов купли-продажи товаров и услуг. В то же время для окончательного решения этой проблемы не должно существовать теневой экономики, а каждая малейшая торговая точка должна быть подключена к такому компьютеру.

Возможность технической реализации построения такого общества предусмотрел шведский экономист К. Виксель. По его мнению, центральный банк может вести строгий учет доходов и расходов каждого трудоспособного человека: если он создает блага, ее счет кредитуется, если тратит (потребляет) – дебетуется; неработающие лица могут жить за счет общества, то есть иметь отрицательный счет. С точки зрения формационного подхода, «безденежное общество» предусматривали К. Маркс и Ф. Энгельс и связывали его с коммунистическим способом производства.

Виксель. По его мнению, центральный банк может вести строгий учет доходов и расходов каждого трудоспособного человека: если он создает блага, ее счет кредитуется, если тратит (потребляет) – дебетуется; неработающие лица могут жить за счет общества, то есть иметь отрицательный счет. С точки зрения формационного подхода, «безденежное общество» предусматривали К. Маркс и Ф. Энгельс и связывали его с коммунистическим способом производства.

Депозитные деньги, как и наличные деньги в виде государственных банкнот и монет, являются составными элементами общей денежной массы – полный пакет расчетных средств, используемых для обслуживания хозяйственного оборота. Широкое применение дебетовых денег в обращении вызвало определенное «размывание» количественных границ денег. В современных условиях в денежном обращении находятся различные долговые обязательства, которые по своей природе не являются деньгами, но обслуживают изменение форм стоимости, циркулируют как средство обращения и средство платежа.

виды и проценты по вкладам в России

Крупные денежные суммы следует хранить в банке в целях создания безопасности и сохранности средств, при этом дополнительно можно получить неплохую прибыль в зависимости от суммы вклада. В данной статье речь пойдет о том, что такое банковский депозит и как его открыть.

Содержание

Скрыть- Понятие банковского депозита простыми словами

- Типы банковских депозитов

- Как начисляются проценты по банковским депозитам?

- «Сложные» проценты, начисляемые с капитализацией

- «Простые» проценты, начисляемые без капитализации

- Что влияет на процентную ставку?

- Виды банковских депозитов

- Валютные депозиты

- Условия депозитов

- Безопасность и страхование депозитов

- Налогообложение депозитов

- Плюсы и минусы депозитов

- Как открыть депозит – инструкция

Понятие банковского депозита простыми словами

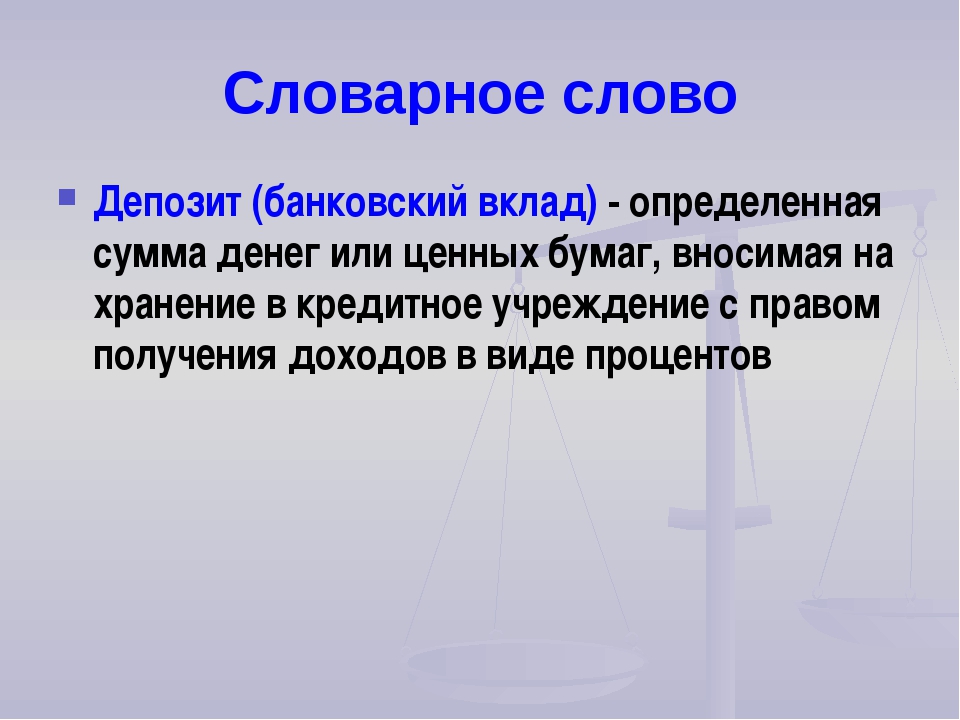

Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов. Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Открывать собственный счет c депозитными начислениями могут как юридические, так и физические лица. Стоит отметить, что не только банки занимаются оформлением депозитных вкладов — некоторые микрофинансовые организации также предоставляют данную услугу, но клиенты не всегда готовы доверять подобным учреждениям крупные суммы и предпочитают создавать вклады в проверенных банках.

По сути, депозит — это и есть вклад, но отличием данного понятия является то, что помимо денежных средств можно использовать дополнительные банковские активы в виде ценных металлов, выгодных акций и так далее.

Типы банковских депозитов

Банковский депозит представлен несколькими видами. Клиент может открывать его в нескольких формах:

Клиент может открывать его в нескольких формах:

- Денежный счет. Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре.

- Металлический счёт. При открытии данного депозита вкладчик вносит определенную сумму, которую банк далее «переводит» в драгоценные металлы — золото, серебро, платину. Начисление процентов осуществляется в соответствии с текущим курсом стоимости выбранного вкладчиком металла.

- Стандартная банковская ячейка. Клиенту выдается специальный ключ от ячейки, в которую можно поместить на хранение любые ценности, а также важные бумаги. Данный депозит осуществляется без начисления процентов, его суть заключается в безопасном хранении ценного имущества клиента на определённых условиях.

Как начисляются проценты по банковским депозитам?

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

Существуют определенные виды процентных ставок, имеющих некоторые отличия:

«Сложные» проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, «набежавшую» за предыдущий период.

Капитализация может быть ежемесячной, ежеквартальной или ежегодной в зависимости от условий, предлагаемых в договоре.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

«Простые» проценты, начисляемые без капитализации

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Что влияет на процентную ставку?

Процентные ставки в различных банках существенно отличаются. На размер процентов по вкладам могут влиять различные критерии, среди которых специалисты выделяют наиболее важные:

наличие постоянной конкуренции между банками может приводить к увеличению количества начисляемых по вкладу процентов;

- Необходимость пополнения банковского финансового фонда.

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам; - Новые финансовые организации могут повышать процентную ставку с целью привлечения вкладчиков. Крупные популярные банковские организации редко повышает процент до 8-9%, привлекая клиентов лишь высокой репутацией и относительной надежностью.

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;Также на количество и процентной ставки могут влиять виды вкладов — к примеру, для срочных депозитов, ограниченных по времени, действует всегда более высокая ставка.

Виды банковских депозитов

Существует несколько стандартных видов депозитов, имеющих свои отличительные особенности. Выделяют разновидности депозитов по сроку, а также по целевым критериям.

По срокам

- Вклад «до востребования» — данный вид депозита предполагает сниженную процентную ставку, поскольку клиент в любое время может снять средства личного счёта.

- Срочные вклады. Денежные средства могут храниться в банковском учреждении до 12 месяцев — краткосрочные, а также до 36 месяцев — долгосрочные. Процентная ставка здесь значительно повышена, но клиент ограничен в своих правах и не может снять личные сбережения до окончания срока договора.

По целям

- Накопительный депозит — вкладчик может переводить ограниченную сумму денежных средств несколько раз в месяц. Депозитный счет позволяет значительно расширять сумму вклада.

- Сберегательный депозит. Клиент может положить определенную сумму на счёт в целях сохранности сбережений.

- Целевой депозит — данный вид склада открывают преимущественно родители для своих детей с целью дальнейшей оплаты учебы в университете. При этом необходимо представить документ, подтверждающий, что обучение производится на платной основе.

Валютные депозиты

Данный вид депозита предполагает, что на личный счет могут осуществляться переводы в иностранной валюте, а также в рублях, при этом банк может самостоятельно конвертировать средства в зависимости от текущего курса.

Стоит отметить, что по сравнению с рублевыми вкладами, данный вид депозита предполагает небольшую процентную ставку.

Условия депозитов

Условия депозитных вкладов значительно отличаются у разных финансовых учреждений. Но существуют общие критерии определения стандартных критериев, которые прописываются в договоре любого банка. Главными пунктами являются:

- Основная процентная ставка по открываемому депозиту;

- Максимально возможная сумма вклада;

- Стандартные сроки, предусмотренный договором порядок выплаты, а также капитализация процентов;

- Возможность дальнейшего пополнения счёта;

- Возможность досрочного закрытия депозита, а также его пролонгации по договору.

Перед открытием депозита клиенты должны детально изучить условия, предлагаемые банками по договору и выбрать наиболее выгодный вариант.

Безопасность и страхование депозитов

Для защиты финансовых средств, находящихся на депозите, предусмотрены специальные условия страхования. Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

Налогообложение депозитов

С полученных дивидендов от депозита может взиматься налог в случае, если ставка по нему превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — этого рублевый, валютный, а также металлический вклад.

Ранее рублевые вклады не облагались налогом, но с 2016 года предусмотрена система налогообложения, при которой в случае, если ставка по вкладам превышает 13%, налог обязательно взимается.

Что касается валютного вклада, данный депозит облагается налогом в случае, если стандартная ставка превышает 9%. В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

Плюсы и минусы депозитов

Основные преимущества депозита заключаются в следующем:

- Постоянное повышение общей суммы вклада за счет начисленных процентов;

- Средства нельзя снимать ранее оговоренного в договоре срока — это позволяет воздержаться от лишних трат и накопить необходимую сумму;

- Некоторые виды депозитов предполагают возможность регулярного пополнения счёта;

- За короткие сроки можно значительно увеличить сумму общего вклада.

Недостатки:

- Всегда существует риск возникновения неожиданного банкротства любого финансового учреждения;

- Стандартная процентная ставка относительно низкая;

- В случае досрочного снятия средств банк перестает начислять проценты по основному депозиту.

Как открыть депозит – инструкция

Для того, чтобы открыть вклад, необходимо, прежде всего, определиться с депозитным продуктом, а также непосредственно с финансовым учреждением, где будет осуществляться вклад. Далее необходимо обратиться в офис банка и предоставить стандартный пакет документов:

- подписать заявление на открытие личного депозитного счёта. Форма данного документа разрабатывается каждым банком индивидуально, поэтому важно обратиться за бланком в офис учреждения;

- Необходимо представить подтверждающие документы в виде паспорта, а также дополнительной документации, требования к которой у разных банков отличаются. Некоторые банки предлагают дополнительно предъявить военный билет, пенсионное удостоверение, а также вид на жительство. Для юридических лиц и ИП также предусматривается отдельный перечень документов, который устанавливается банковским учреждением индивидуально. Перед подачей заявления необходимо обратиться на сайт компании и узнать информацию по всей необходимой документации, которая понадобится для открытия депозита.

- Далее производится подписание договора, в котором отражены основные обязанности банковского учреждения, а также права клиента. Также в договоре отражаются стандартные спорные вопросы по вкладам, а также возможность их досрочного расторжения.

При подписании договора необходимо учитывать все нюансы, поскольку именно здесь отражены основные требования по вкладу и количеству начисляемых процентов.

Выплата возмещения. Гарантирование вкладов физических лиц и индивидуальных предпринимателей в Казахстане посредством фонда

Гарантировать сохранность депозитов в случае несостоятельности банка — это стандарт в 140 странах мира.

В Казахстане защищены депозиты физических лиц и индивидуальных предпринимателей. Если банк будет лишен лицензии, Казахстанский фонд гарантирования депозитов примет обязательства этого банка перед вкладчиками и выплатит деньги.

КФГД гарантирует все депозиты: вклады, деньги на платежных карточках и банковских счетах. Как в тенге, так и в иностранной валюте. Максимальная сумма гарантии зависит от вида и валюты депозита.

Как в тенге, так и в иностранной валюте. Максимальная сумма гарантии зависит от вида и валюты депозита.

В разное время КФГД выплачивал возмещение вкладчикам Банка Астаны, Qazaq Banki, Валют-Транзит Банка и других принудительно ликвидируемых банков. По мере обращения выплаты вкладчикам продолжаются. Общая сумма исполненных обязательств – 77 миллиардов тенге.

Депозиты могут быть переданы в другой банк

20 рабочих дней

Если в банке достаточно имущества и финансовых активов, например, есть портфель работающих кредитов, временная администрация вправе принять решение о проведении операции по одновременной передаче активов и обязательств банка, лишенного лицензии, в том числе депозитов физических лиц, в другой банк. Согласование – за Агентством по регулированию и развитию финансового рынка. Общий срок на подготовку и согласование решения – 20 рабочих дней с даты лишения банка лицензии.

Согласование – за Агентством по регулированию и развитию финансового рынка. Общий срок на подготовку и согласование решения – 20 рабочих дней с даты лишения банка лицензии.

При положительном решении депозиты физических лиц передадут банку-приобретателю – это действующий банк, который не только согласен их принять, но и имеет достаточную филиальную сеть и соответствует требованиям финансовой устойчивости. Депозиты физических лиц и индивидуальных предпринимателей будут переданы в полном объеме, без исключений.

С учетом оценки качества активов, фактическая передача состоится в ближайшие месяцы. Деньги вкладчиков зачислят на депозитные счета в банке-приобретателе, и в дальнейшем будут применяться стандартные правила банковского обслуживания.

Другой вариант – решение временной администрацией не принято или Агентством по регулированию и развитию финансового рынка отказано в проведении такой операции. В этом случае с вкладчиками рассчитается Казахстанский фонд гарантирования депозитов.

Банк-приобретатель – это банк, который согласен принять обязательства перед вкладчиками банка, лишенного лицензии, в обмен на активы этого банка, например, кредитный портфель или имущество. Банк-приобретатель принимает депозиты физических лиц и индивидуальных предпринимателей в полном объеме, без исключений. Деньги можно снять, перевести или стать клиентом банка-приобретателя

Итого 35 рабочих дней

1. Максимальная сумма выплаты

КФГД берет на себя обязательства банка, лишенного лицензии, и возмещает всю сумму на депозите, но максимальная сумма выплаты одному вкладчику имеет предел.

Максимальная гарантируемая сумма зависит от валюты и вида депозита:

- 5 миллионов тенге – любые депозиты в иностранной валюте

- 15 миллионов тенге – сберегательные вклады в тенге.

Если в одном банке размещено несколько депозитов, различных по видам и валюте, то максимальная сумма, которая может быть выплачена одному вкладчику по всем депозитам в одном банке, – 15 миллионов тенге.

КФГД выплачивает деньги с вознаграждением, начисленным на дату лишения банка лицензии. Возмещение по вкладам в иностранной валюте КФГД рассчитывает и выплачивает в тенге, по обменному курсу на дату лишения банка лицензии.

Рассчитать гарантию по депозиту

2. В банке-агенте

В отделениях банка-агента принимают заявления на выплату возмещения, рассматривают их и выдают деньги. Если вкладчик лично обращается за выплатой, достаточно обратиться к менеджеру счета в отделении с документом, удостоверяющим личность, а бланк заявления можно заполнить на месте. Заявление рассмотрят не позднее 5 рабочих дней.

Сотрудники банка-агента уполномочены рассматривать и нестандартные случаи – например, обращение по доверенности, выплату наследникам или заявления родителей по депозитам, открытым на несовершеннолетних детей. В таких случаях банк-агент запросит дополнительные документы, подтверждающие права обращающихся, и проведет проверку документов, соблюдая стандартные банковские процедуры и законодательство.

Вопросы вкладчиков, которые не согласны с расчетом суммы возмещения, рассмотрит управляющий банком, лишенным лицензии, – временная администрация или ликвидационная комиссия. Ищите контакты временной администрации и ликвидационной комиссии на сайтах КФГД и Агентства по регулированию и развитию финансового рынка (обычно актуальную информацию размещают и на сайте банка, лишенного лицензии).

3. Получение денег: наличными, переводом или на новый депозит

В банке-агенте предложат три опции на выбор:

- получить деньги наличными в кассе,

- перевести на действующий счет в любом банке,

- открыть новый депозит в банке-агенте.

Если планируете перевести деньги на свой счет в другом банке – захватите 20-значный индивидуальный номер банковского счета – IBAN. Ищите этот номер в интернет-банкинге или заранее возьмите распечатку в отделении вашего банка. За безналичный перевод банк-агент вправе начислить комиссию по стандартным тарифам.

Чтобы без проблем открыть новый депозит – заранее проверьте налоговую задолженность.

Банк-агент может предложить и другие варианты сервиса, например, выпуск и доставку банковских карточек.

4. Частные случаи

Доверенность

Банк-агент рассматривает и обращения доверенных лиц вкладчиков. Доверенность должна быть удостоверена нотариусом.

В банке-агенте принимают как генеральную, так и специальную или разовую доверенность.

Если доверенность составлена на иностранном языке, то представитель вкладчика предоставляет как доверенность, так и ее перевод на государственный или русский язык. Перевод также должен быть нотариально засвидетельствован. Может потребоваться апостилирование или консульская легализация.

Перевод также должен быть нотариально засвидетельствован. Может потребоваться апостилирование или консульская легализация.

Несовершеннолетние

От имени несовершеннолетнего вкладчика до 14 лет в банк-агент обращаются родители. Подтверждающий документ – свидетельство о рождении ребенка, в чью пользу открыт договор банковского счета или вклада.

По депозитам, открытым на несовершеннолетних от 14 до 18 лет, могут получить возмещение как сами несовершеннолетние – с письменного разрешения родителей, так и их родители.

Те же правила распространяются на опекунов и иных законных представителей несовершеннолетних. В таких случаях представляют документы об усыновлении или удочерении, при опеке в форме патроната – договор о передаче ребенка на воспитание, заключаемый между патронатным родителем и органом опеки и попечительства; свидетельство об установлении опеки (попечительства), выданное органами опеки и попечительства или другие подтверждающие документы.

Смена фамилии, имени или отчества

Перемену фамилии, имени или отчества в банк-агенте подтверждают свидетельством о заключении брака или свидетельством о перемене фамилии, имени или отчества, выданным органами ЗАГС.

Смена гражданства

Вкладчики, сменившие или утратившие гражданство Республики Казахстан, представляют в банк-агент паспорт иностранного государства (заграничный паспорт), при необходимости – справку, подтверждающую прекращение гражданства, либо удостоверение лица без гражданства, выданные органами внутренних дел Республики Казахстан.

Иностранные граждане

Иностранцы имеют право на получение возмещения от КФГД наравне с гражданами Республики Казахстан. Чтобы получить возмещение, помимо документа, удостоверяющего личность (паспорта иностранца) потребуется регистрационное свидетельство, выдаваемое органами государственных доходов Республики Казахстан.

Наследники

Наследники представляют оригинал или нотариально засвидетельствованные копии документов, подтверждающих право на наследство или право использования денег наследодателя.

5. После завершения выплаты через банк-агент

Вкладчики, которые не обратились в банк-агент в течение срока действия соглашения с банком-агентом, вправе подать заявление напрямую в КФГД. Фонд рассмотрит заявление и перечислит деньги безналичным платежом по реквизитам, указанным в заявлении.

Заявления примут лично или по почте в головном офисе КФГД в Алматы и в представительстве в Нур-Султане:

- г. Алматы, A15P5B5, ул. Сатпаева, 30/8, 4 этаж

- г. Нур-Султан, Z00T6E0, ул. Иманова 11, офис 104

6. Выплата остатка депозита сверх максимальной гарантируемой суммы

По депозитам, превышающим максимальную гарантируемую сумму, КФГД возместит только положенный максимум, а по невозмещенному остатку депозита сверх максимальной гарантируемой суммы обязательства принимает ликвидационная комиссия банка.

Ликвидационная комиссия назначается и начинает работать в день вступления в законную силу решения суда о принудительной ликвидации банка. Работники ликвидационной комиссии – это сотрудники Агентства по регулированию и развитию финансового рынка, КФГД и некоторые работники банка. Их задача – готовить банк к закрытию, реализовать активы и имущество и рассчитаться с кредиторами, в том числе с вкладчиками, которые имели депозиты сверх максимальной гарантируемой суммы. Обязательства перед такими вкладчиками относят к 4 очередности удовлетворения требований кредиторов (всего очередностей – 10). Ликвидационная комиссия рассчитывается с кредиторами по мере поступления денег от реализации имущества и иных активов банка

Ликвидационная комиссия признает обязательства по заявлениям вкладчиков, которые были сданы в установленный срок.

- Ожидайте вступления в законную силу решения суда о принудительной ликвидации банка. Эту информацию в тот же день дают в новостях на телевидении и интернете. Официальные источники – сайты КФГД, Агентства по регулированию и развитию финансового рынка и банка, лишенного лицензии. С этого дня будет назначена ликвидационная комиссия.

- Ожидайте публикации объявления ликвидационной комиссии о начале приема заявлений кредиторов. Срок публикации – 10 рабочих дней после вступления в законную силу решения суда о принудительной ликвидации банка.

- Подайте в ликвидационную комиссию заявление лично или по почте. По правилам, минимальный срок приема заявлений – 2 месяца с даты публикации в официальной печати объявления о начале приема заявлений, а окончательное решение о сроке приема принимает ликвидационная комиссия. Ищите контакты на сайтах Агентства по регулированию и развитию финансового рынка, КФГД или лишенного лицензии банка. В заявлении указывайте все возможные контакты, чтобы в будущем сотрудники могли уточнять реквизиты для перечисления денег.

- Как только обязательства будут зафиксированы в реестре, ликвидационная комиссия направит ответ по почте.

По результатам продажи имущества банка ликвидационная комиссия будет распределять деньги пропорционально между всеми кредиторами одной очереди.

Следите за ходом ликвидационного процесса на сайтах Агентства по регулированию и развитию финансового рынка, КФГД или лишенного лицензии банка.

Образцы заявлений (для депозиторов ликвидируемых банков)

Образцы заявлений (для депозиторов банков, лишенных лицензии)

Банкам Европы приходится приплачивать за кредиты, а вкладчикам – за депозиты

В Германии уже 58% банков установили отрицательные процентные ставки по вкладам для корпоративных клиентов, а 23% – для розничных, показал опрос Бундесбанка. Он был проведен в конце сентября, спустя пару недель после того, как Европейский центробанк опустил процентную ставку по депозитам с -0,4% до -0,5%. В опросе приняли участие 220 кредиторов.

Хотя большинство банков заставляют клиентов – как юридических, так и физических лиц – платить процент только с крупных сумм, подобная практика вызывает в Германии много споров. В стране много критиков ультрамягкой денежной политики ЕЦБ, который впервые опустил ниже нуля ставку по депозитам, которые банки держат у него, в июне 2014 г. ради стимулирования кредитования и ускорения экономического роста в еврозоне. В сентябре издание Bild даже изобразило тогдашнего президента ЕЦБ Марио Драги в образе «графа Драгилы», высасывающего сбережения вкладчиков.

Один из наиболее активных банков с отрицательными ставками – Volksbank, пишет Financial Times. В октябре он объявил, что опустит до -0,5% ставки по вкладам, превышающим 100 000 евро. Банк объяснил это смягчением денежной политики ЕЦБ в сентябре.

Два крупнейших банка Германии пока не ввели отрицательные ставки для розничных клиентов, но думают об этом. Как утверждает финансовый директор Deutsche Bank Джеймс фон Мольтке, банк мог бы сделать это примерно для 20% депозитов физлиц. Но пока он собирается предложить отрицательные ставки только крупным компаниям и состоятельным клиентам, заявил заместитель гендиректора Deutsche Bank Карл фон Рор на конференции Bloomberg в ноябре. Commerzbank уже начал обсуждать это с розничными клиентами, чьи депозиты превышают 1 млн евро, рассказал в интервью Bloomberg финансовый директор Стефан Энгельс: «Не хочется распугать клиентов. Вот почему все пытаются сделать это не спеша».

А государственный банк развития KfW готовится предложить кредиты с отрицательными ставками, т. е. фактически будет платить за право одолжить им деньги. Но в банке пока не знают, когда это произойдет.

В Дании ипотечные кредиты с отрицательной ставкой начали выдавать еще в 2015 г. Теперь банки намерены не только приплачивать заемщикам, но и брать деньги со вкладчиков. Летом третий по величине Jyske Bank первым в Дании ввел отрицательные ставки по депозитам, превышающим 7,5 млн датских крон ($1,1 млн). По умолчанию ставка составляет -0,6%, но с каждым клиентом Jyske Bank договаривается индивидуально. Дания не входит в еврозону, но ее центробанк уже несколько лет держит ключевую ставку ниже нуля.

Чтобы выполнить требования регуляторов, банки еврозоны хранят в ЕЦБ резервы на общую сумму 1,9 трлн евро, пишет FT. Они вынуждены платить за это, поэтому мягкая денежная политика центробанка бьет по их прибыльности. Чтобы помочь банкам, ЕЦБ ввел систему уровней, в которой часть депозитов будет освобождена от отрицательных ставок. Вице-президент ЕЦБ Луис де Гиндос в недавнем выступлении признал проблему «хронически низкой» прибыльности банков еврозоны, но заявил, что в основном это связано не с отрицательными ставками, а с нехваткой консолидации в секторе и более высокими издержками, чем у американских и скандинавских банков.

В России тоже обсуждался вопрос введения отрицательных ставок по депозитам в евро из-за политики ЕЦБ. Но в ноябре минфин и ЦБ решили подождать с этим. Сейчас такой шаг противоречит Гражданскому кодексу. Большинство крупных российских розничных банков уже опустили ставки вкладов в евро до 0,01% годовых или вовсе отказались от них, так как им невыгодно привлекать средства клиентов в европейской валюте. По словам директора департамента банковского регулирования ЦБ Алексея Лобанова, альтернативой отрицательным ставкам по вкладам в евро может быть введение комиссий за обслуживание валютного счета.

Система гарантирования депозитов в Казахстане

АО «Казахстанский фонд гарантирования депозитов» был создан в 1999 году для администрирования системы гарантирования депозитов. Фонд является некоммерческой организацией. Учредителем – единственным акционером Фонда является Национальный Банк Республики Казахстан.

Фонд за счет ежеквартальных взносов банков формирует резерв для выплаты гарантийного возмещения в случае принудительной ликвидации банка.

Правовые основы системы гарантирования депозитов, а также права и обязанности ее участников определяются Законом Республики Казахстан «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан».

Какие депозиты подлежат гарантии?

Объектами гарантии являются депозиты физических лиц (включая индивидуальных предпринимателей) в национальной и иностранной валюте , находящиеся на банковских счетах, удостоверенных договорами банковского счета или банковского вклада.

Гарантия КФГД распространяется на несрочные, срочные и сберегательные депозиты, депозиты до востребования, условные депозиты, а также деньги на текущих счетах и платежных картах банков – участников системы обязательного гарантирования депозитов.

В случае принудительной ликвидации банка владелец банковского счета/ вклада получает по нему гарантийное возмещение в пределах максимальной суммы гарантийного возмещения.

Что НЕ включает в себя гарантия КФГД?

Металлические счета физических лиц, деньги и ценности, размещенные в банковских ячейках, депозитные сертификаты, а также вклады, размещенные в исламских банках, не подлежат гарантированию со стороны КФГД.

Что такое гарантийное возмещение?

В соответствии с Законом РК «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан» гарантийное возмещение – это сумма денег, подлежащая выплате депозитору со стороны КФГД по гарантируемому депозиту.

Какая максимальная сумма гарантии по депозитам в тенге и в иностранной валюте?

Гарантия по всем депозитам (банковским счетам) на одного вкладчика в каждом из банков составляет:

до 15 миллионов тенге включительно – по сберегательным депозитам в национальной валюте,

до 10 миллионов тенге включительно – по депозитам в национальной валюте,

до 5 миллионов тенге включительно – по депозитам в иностранной валюте (в эквиваленте по рыночному курсу обмена валют, установленному на дату вступления в законную силу решения суда о принудительной ликвидации банка).

Если договором банковского вклада предусмотрена капитализация, то вознаграждение прибавляется к основной сумме вклада. И в данном случае гарантия распространяется на всю сумму вклада в пределах максимальной гарантии.

При наличии у вкладчика двух и более депозитов, размещенных в одном банке одновременно как в тенге, так и в иностранной валюте, выплачивается совокупное гарантийное возмещение до 15 миллионов тенге включительно.

Если сумма Вашего вклада превышает сумму гарантийного возмещения, то КФГД выплатит возмещение в пределах максимальной суммы. Остаток сверх этой суммы вкладчик вправе получить от ликвидационной комиссии принудительно ликвидируемого банка в порядке очередности, установленной Законом Республики Казахстан «О банках и банковской деятельности в Республике Казахстан».

Какие банки участвуют в системе гарантирования депозитов?

В соответствии с законодательством РК каждый банк, получивший от Национального Банка РК лицензию на прием депозитов, открытие и ведение банковских счетов физических лиц, в обязательном порядке становится участником системы гарантирования депозитов, а значит депозит, размещенный в таком банке, находится под защитой КФГД.

Актуальный список банков – участников системы обязательного гарантирования депозитов доступен на сайте КФГД www.kdif.kz.

Гарантируются ли депозиты, размещенные в нескольких банках одновременно?

Да, если Вы разместите депозиты в нескольких банках – участниках системы обязательного гарантирования депозитов, то Ваши вклады гарантируются отдельно в каждом из этих банков в пределах максимальной суммы гарантийного возмещения.

Как будет выплачиваться гарантия по депозитам, размещенным в двух разных банках, в случае если произойдет слияние этих двух банков?

В соответствии с Законом РК «О банках и банковской деятельности в Республике Казахстан» после передачи обязательств присоединяемого банка банку, к которому осуществляется присоединение, исполнение обязательств перед депозиторами, в том числе ведение переданных банковских счетов, осуществляет банк, к которому осуществляется присоединение.

Вкладчикам — физическим лицам необходимо помнить, что лимиты гарантии по депозитам устанавливаются на одного депозитора в одном банке, в том числе реорганизованном в результате присоединения банков.

При присоединении двух (и более) банков клиентам, имеющим вклады в каждом из этих банков, необходимо обратить внимание на суммарный размер вкладов в данных банках. После завершения присоединения все денежные вклады в объединенном банке будут гарантироваться КФГД в пределах максимальной суммы гарантии по депозитам в одном банке. При этом совокупное гарантийное возмещение на одного депозитора, как упоминалось выше, не будет превышать 15 миллионов тенге.

Гарантируется ли вознаграждение по депозиту?

С 1 января 2020 года на вознаграждение по депозиту, начисленное на дату лишения банка лицензии, также распространяется гарантия КФГД в пределах максимальной суммы гарантийного возмещения.

Чтобы предварительно рассчитать сумму гарантийного возмещения, воспользуйтесь специальным калькулятором на сайте КФГД www.kdif.kz.

Контактная информация АО «КФГД»

Сайт — www.kdif.kz/ru

Чат Телеграмм — @kdif_ask

Call-центр — 1460 (бесплатно)

Как внести деньги на банковский счет

RyanJLane / Getty Images

Внесение денег на ваш банковский счет защищает средства и делает их доступными для использования или снятия, когда они вам понадобятся. Депозиты — важная банковская задача, и есть несколько способов их сделать. Продолжайте читать, чтобы узнать о различных способах внесения зарплаты, наличных и других денежных средств на текущий или сберегательный счет.

Как внести деньги в отделение банка или кредитного союза

Внесение денег лично в отделение банка или кредитного союза — это самый простой способ пополнить свой счет наличными. Это также самый универсальный способ с точки зрения типов платежей, которые вы можете внести, а также количества и суммы платежей, которые вы можете внести за один раз.

Чтобы внести деньги в отделение банка, обычно необходимо заполнить бланк. У каждого банка есть своя депозитная квитанция с названием банка и, возможно, его маршрутным номером.Вы можете использовать заранее напечатанные квитанции о депозите, предоставленные банком или кредитным союзом при открытии счета, или вы можете использовать один из пустых бланков, обычно предоставляемых в холле. Его правильное заполнение гарантирует, что ваши деньги будут зачислены на ваш счет правильно и без задержек.

Как заполнить бланк депозита

- Ваше имя: В этой строке выведите свое имя, отчество и фамилию.

- Ваш адрес: Напечатайте свой почтовый адрес, город, штат и почтовый индекс в отведенных для этого местах.

- Номер вашего счета: Номер счета обычно находится в центральной части цифр внизу чеков в вашей чековой книжке или в ежемесячных выписках по вашему текущему или сберегательному счету. Вы также можете найти его, когда войдете в свою онлайн-учетную запись.

- Дата внесения депозита: Выведите дату внесения депозита.

- Сумма депозита: На правой стороне квитанции вы увидите несколько строк с обозначенными одинарными ячейками, предназначенными для хранения одного числа.Перечислите общую сумму наличных денег, которую вы вносите, в указанном поле, и перечислите каждый чек отдельно, указав номер чека в строке и соответствующую сумму чека в поле.

- Возврат наличных: Для чековых вкладов, с которых вы забираете наличные, укажите, сколько денег вы хотите вернуть, в специальной строке.

- Общий депозит: Сложите индивидуальные депозиты и запишите сумму в поле промежуточного итога. Вычтите любую сумму возврата и запишите оставшуюся сумму в поле «Всего».

Имейте в виду, что, как правило, чеки должны быть индоссированы, прежде чем вы сможете их депонировать.

Как внести деньги в банкомат

Вы можете вносить наличные или проверять депозиты в любом банкомате, который их принимает, даже если банкомат находится за пределами сети вашего банка. Однако ожидайте задержки, если вы не пользуетесь банкоматом собственного банка.

Подсчитайте наличные и подтвердите чеки до того, как подойдете к банкомату. Оказавшись там, вставьте свою дебетовую карту или карту банкомата и следуйте инструкциям на экране, чтобы внести депозит.Вот шаги, которые вам, вероятно, нужно будет выполнить, чтобы внести депозит через банкомат:

- Вставьте дебетовую карту и введите свой PIN-код, чтобы получить доступ к своей учетной записи. В качестве альтернативы используйте мобильный кошелек для бесконтактной транзакции через банкомат.

- Выберите «депозит» из доступных типов транзакций.

- Выберите счет, на который хотите получить деньги.

- Вставьте наличные деньги в конверт, если он есть, и напишите любую информацию, указанную на конверте. При появлении запроса вставьте наличные деньги и / или чеки в автомат.

- Дождитесь квитанции. Храните его в надежном месте на случай, если с вашим депозитом возникнут проблемы.

Полезно знать

Обратите внимание, что некоторые банки накладывают ограничения на депозиты в банкоматах. Wells Fargo, например, не разрешает вкладывать иностранные чеки или валюту и ограничивает вклады 30 чеками или векселями.

Как сделать мобильный чек

Если вы вносите мобильный чек, заполнять квитанцию не нужно. В большинстве банков вы просто получаете доступ к своему банковскому счету в Интернете с помощью мобильного банковского приложения на своем смартфоне.

Вот шаги для этого:

- Войдите в свою учетную запись.

- Сделайте фотографию своего чека.

- Подтвердите сумму в долларах и другие требуемые детали.

- Ваш мобильный депозит сделан.

Прежде чем пытаться внести что-либо, кроме личного, коммерческого, кассового или государственного чека, выписанного из банка США, убедитесь, что функция мобильного депозита вашего банка позволяет это. Например, в Bank of America не разрешается переводить дорожные чеки или денежные переводы на мобильный телефон.

Другие способы внести деньги на свой банковский счет

Стандартный депозит в отделении, банкомат и мобильный депозит — не единственные варианты внесения денег. Вот еще несколько:

- Прямой депозит: Прямой депозит позволяет получать регулярные платежи, такие как зарплаты и государственные пособия, непосредственно на свой банковский счет. Таким образом, вы можете зарегистрироваться онлайн для получения государственных пособий. Чтобы получать зарплату напрямую, заполните форму прямого депозита, предоставленную вашим банком или работодателем.

- Перевод счета: Если у вас несколько счетов в банке, вы можете использовать мобильный или онлайн-банкинг для внесения средств, переводя их с другого счета.

- Внешний перевод: Некоторые финансовые учреждения позволяют связывать счета в разных банках. После подключения счетов, следуя инструкциям банка, которые обычно встречаются в онлайн-банке, вы можете переводить деньги между счетами.

- Банковский перевод: Если кто-то хочет отправить вам деньги со своего счета в другом банке или через такую службу, как Western Union или MoneyGram, он может запланировать банковский перевод.Хотя с вас и с них может взиматься комиссия, банковские переводы безопасны и в большинстве случаев могут быть инициированы быстро. Тем не менее, вам придется предоставить свою банковскую информацию лицу, отправляющему вам деньги, поэтому не соглашайтесь на перевод от компании или лица, которого вы плохо знаете.

- Одноранговый перевод: Приложения и платформы для денежных переводов, такие как Zelle, Venmo и PayPal, позволяют получать деньги от других людей. Затем вы можете перевести платеж на связанный банковский счет, если приложение не отправляет его туда автоматически.Обратите внимание, что суммы транзакций могут быть ограничены, и вы можете понести комиссию.

Когда ваши депонированные средства будут доступны?

В вашем банке действует политика доступности средств, которая определяет, сколько вам нужно ждать, прежде чем вы получите доступ к своим безналичным депозитам. Многие банки позволяют сразу получить определенную сумму денег, например 100 долларов. Остальное будет доступно в назначенный день.

Ким Олсон участвовал в написании этой статьи.

Просмотр источниковНаша исследовательская группа и местные финансовые эксперты работают вместе над созданием точного, беспристрастного и актуального контента. Мы проверяем каждую статистику, цитату и факт, используя проверенные основные ресурсы, чтобы убедиться, что предоставляемая нами информация верна. Вы можете узнать больше о процессах и стандартах GOBankingRates в нашей редакционной политике.

Об авторе

Дарья Улиг — писатель и редактор по личным финансам, недвижимости и путешествиям с более чем 25-летним редакционным опытом.Ее работы были представлены на The Motley Fool, MSN, AOL, Yahoo! Финансы, CNBC и USA Today. Дарья изучала журналистику в Колледже графства Моррис и получила степень в области коммуникаций в Университете Столетия в Нью-Джерси.

Что такое депозиты? Определение и примеры

Во время вашей банковской или финансовой карьеры вы, скорее всего, услышите о срочных вкладах. Депозиты могут означать разные вещи в зависимости от отрасли, но в банковском деле это относится к средствам, которые банк хранит для клиента.Более подробная информация о различных типах вкладов и их работе может помочь вам в вашей банковской карьере. В этой статье мы объясним, что такое депозиты, покажем, как они работают, и предоставим вам два примера, которые помогут вам понять эту концепцию.

Подробнее: 17 карьерных путей в банковском деле и как выбрать лучший для вас

Что такое депозиты?

В банковской сфере термин «срочный депозит» относится к деньгам или активам, которые банк хранит для клиента.Когда клиент делает депозит, он кладет деньги в банк. Банк держит деньги для клиента в течение определенного времени при определенных условиях.

Банковские вклады могут быть депозитами до востребования или срочными вкладами. При депозите до востребования клиент может снять деньги со счета в любое время без уплаты комиссии. При внесении срочного депозита клиент должен подождать определенное время, прежде чем он сможет снять средства. Если они забирают средства раньше, они обычно должны заплатить банку комиссию.

Клиенты или клиенты могут вносить деньги на несколько типов счетов. К ним относятся:

- Текущий счет: Текущий счет является стандартным депозитным счетом до востребования. Клиенты могут вносить наличные или чеки на текущий счет. Некоторые клиенты могут использовать прямой депозит, чтобы работодатель автоматически переводил их зарплаты на текущий счет.

- Сберегательный счет: Сберегательный счет — это депозитный счет до востребования, на который с течением времени начисляются проценты.Когда клиент делает депозит, банк выплачивает ему определенный процент процентов в обмен на хранение их денег.

- Счет денежного рынка: Счет денежного рынка похож на сберегательный счет, но клиенты могут выписывать чеки для снятия денег. Клиенты могут вносить деньги на этот счет и снимать их определенное количество раз в месяц. Обычно по этим счетам начисляются проценты, равные или превышающие проценты по сберегательным счетам.

- Депозитный сертификат (CD): CD — это тип срочного депозитного счета.Банки называют этот счет CD, но кредитные союзы могут использовать термин «сберегательный сертификат». Клиенты кладут деньги на компакт-диск на определенное время. По прошествии времени клиент может снять деньги и получить проценты.

- Индивидуальный пенсионный счет CD: На этом временном депозитном счете клиенты депонируют деньги для накопления на пенсию. Они зарабатывают проценты с течением времени и могут снимать деньги без комиссии в определенную дату.

Подробнее: Прямой депозит: что это такое и как им пользоваться

Как работают депозиты?

Банковские вклады работают по системе договоров и положений.Когда клиент делает банковский депозит, банк соглашается оставить деньги для клиента. Банк или кредитный союз устанавливает руководящие принципы в отношении сумм и сроков вкладов. Например, банк может установить лимит счета денежного рынка. Клиенты должны внести первоначальную сумму, прежде чем они смогут открыть этот тип счета. Они также могут указать, как и когда клиент может снять средства.

При хранении депозита денежные средства становятся активом банка. Это означает, что банк может использовать средства, пока у него есть актив.Например, они используют средства для оплаты вывода средств другими клиентами. Депозитный счет клиента является частью обязательств банка. Это означает, что банк несет ответственность за средства на счете клиента. В установленный срок они должны иметь возможность вернуть средства и выплатить проценты.

В зависимости от банка или финансового учреждения клиенты могут вносить средства несколькими способами, в том числе:

- Лично: Клиенты могут посетить отделение банка и внести наличные или чек непосредственно на свой счет.

- Через банкомат: Для некоторых счетов клиенты могут вносить средства через банкомат.

- По почте: Некоторые банки принимают бумажные чеки по почте. Они переводят средства с чека на счет клиента.

- Электронным способом: Клиенты могут вносить средства онлайн. Сюда входят прямые депозиты и электронные платежи. Например, когда клиент использует прямые депозиты, его работодатель отправляет чеки напрямую в банк.Банк принимает электронные средства у работодателя и переводит их на счет клиента.

Когда клиент снимает часть или все свои средства, банк может выплачивать ему проценты в зависимости от типа счета. Банки могут устанавливать процентную ставку для разных типов счетов. Например, ваше финансовое учреждение может предлагать несколько уровней сберегательных счетов с разными процентными ставками. Часто для счетов с более высокими процентными ставками требуется больше денег на начальном депозите.

Подробнее: Простой процент и его расчет на сберегательном счете

Примеры банковских вкладов

Вот два гипотетических примера обычных банковских вкладов, которые вы можете увидеть в своей финансовой или банковской карьере:

Пример 1

Билл Гомес — клиент ABC Bank.Он хочет внести 100 долларов наличными на свой текущий счет. Он посещает местный филиал и передает деньги кассиру банка. Кассир переводит деньги на текущий счет Билла. Деньги теперь являются активом банка. Это означает, что ABC Bank может использовать деньги для других целей, например, для оплаты другим клиентам.

На следующей неделе Билл возвращается в банк ABC и хочет снять 50 долларов наличными. Банк берет 50 долларов из их средств и выплачивает их Биллу наличными. Они уменьшили свои активы и обязательства на 50 долларов.Теперь у них на 50 долларов меньше наличных денег, что является активом, и они снизили сумму, которую они должны Биллу, на 50 долларов, что является пассивом.

Подробнее: Активы и пассивы: в чем разница?

Пример 2

Стейси Франклин хочет открыть компакт-диск с Better Banks. Она посещает местный филиал и изучает возможные варианты. Для своих компакт-дисков банк предлагает разные условия. Чем дольше срок CD, тем выше процентная ставка. Стейси открывает трехлетний компакт-диск.Она вкладывает 500 долларов на компакт-диск с процентной ставкой 1%.

В это время в банке находятся средства Стейси. Через три года она сможет забрать свои деньги без штрафа. Она получит свои начальные 500 долларов и проценты, накопленные за три года.

Как внести наличные

Стопка из 20-долларовых банкнот с иллюстративным чеком Министерства финансов США для иллюстрации стимулирования коронавируса … [+] платеж на белом фоне

gettyВ то время как мы движемся к более безналичному обществу, мы еще не достигли этого, и иногда вы все равно получаете наличные, которые необходимо внести.

Если вы новичок в банковском деле, знать, что делать, может быть немного неприятно. Что делать, если у вас есть счет только в онлайн-банке? Что делать, если у вас нет доступа к местному отделению? Или отделение закрыто — безопасно ли вносить наличные в банкомат?

Не беспокойтесь — это просто.

Как внести наличные в местный банкКогда-то это был самый простой и самый простой способ внести наличные. Но поскольку пандемия коронавируса остановила экономику в начале 2020 года, а многие предприятия остаются либо закрытыми, либо работают по сокращенному графику, все стало так просто, как раньше.Это включает в себя внесение наличных, поскольку многие банки либо работают в ограниченное время, либо принимают клиентов только по предварительной записи.

Но если ваш банк открыт и вы можете вносить наличные по своему желанию, у вас будет главное преимущество в том, что внесенные средства будут сразу же доступны для использования на вашем счете. Основное преимущество внесения наличных на ваш банковский счет заключается в том, что они доступны сразу же.

Есть потенциально еще большая выгода, если вы хотите внести наличные в кредитный союз.

Многие кредитные союзы участвуют в совместной сети филиалов. По сути, это означает, что вы можете делать депозиты в филиалах участвующих кредитных союзов в сети.

Это важная особенность, поскольку кредитные союзы обычно меньше и более локализованы, чем крупные банковские организации. Но через сеть филиалов совместного использования денежных средств можно делать вклады в тысячах филиалов кредитных союзов по всей стране. Это даст вашему кредитному союзу географический охват, схожий с географическим охватом крупных банков.

Вне зависимости от того, вносите ли вы наличные деньги на счет в банке или кредитном союзе, обычно вам понадобится талон на внесение депозита. Это простой листок бумаги, который гарантирует, что деньги будут зачислены на правильный счет — ваш счет. На заранее распечатанном депозитном билете должны быть указаны ваше имя и номер счета. Однако кредитные союзы обычно позволяют вам вносить наличные, просто предоставив подтверждение вашего членского номера — депозитный билет не требуется.

Никогда не отправляйте наличные по почте!

getty Никогда не отправляйте наличные по почте!Хотя это может показаться удобным, особенно если ваш банк или кредитный союз работает в ограниченное время, никогда не отправляйте депозит наличными в свое финансовое учреждение по почте.

Когда-либо.

В реальном мире почта теряется. (возможно, в этом году даже больше!)

Это может быть даже более вероятно, если конверт толстый, потому что он намекает на то, что он может быть загружен наличными. Конверты такого типа могут исчезнуть (очень маловероятно, но все же возможно).

Но самая большая проблема с отправкой наличных по почте заключается в том, что если они исчезнут из-за неправильного направления почтой или в результате кражи, их нельзя будет заменить. Хотя можно застраховать содержимое конверта через почтовое отделение, эта страховка будет стоить слишком дорого, чтобы иметь смысл.

Депозиты наличными в банкоматеЕсли ваш филиал закрыт или вы не хотите стоять в очереди, вы можете внести наличные в банкомат. Внесение денежных вкладов через банкоматы — это наиболее близкий вам вариант внесения наличных денег непосредственно в самом банке.

Более того, у большинства банков и кредитных союзов гораздо больше банкоматов, чем у физических банковских отделений. Многие также участвуют в крупных национальных сетях, которые предоставляют десятки тысяч банкоматов по всей стране и, как правило, бесплатно.

И, конечно же, самым большим преимуществом банкоматов является то, что они «открыты» постоянно. Вы можете внести депозит в любое время, так как вы не ограничены обычными часами банкира.

Процесс внесения наличных через банкомат во многом зависит от вашего банка или кредитного союза. Хотя этот процесс довольно похож в разных финансовых учреждениях, есть определенные различия.

В большинстве финансовых учреждений для доступа к аккаунту вам потребуется дебетовая карта и личный идентификационный номер.После того, как вам будет предоставлен доступ к счету в банкомате, вам нужно будет выбрать, на какой конкретный счет вы хотите зачислить средства. Обычно это ваш текущий или сберегательный счет, но могут быть доступны и другие варианты. После того, как вы выбрали целевой аккаунт, вам нужно будет ввести конкретную сумму вашего депозита.

Банкоматы— ваш друг, если вы не можете добраться до отделения.

getty Внесение в банкоматах конвертамиБанкомат может потребовать внести наличные в конверт, который вы вставляете в прорезь для депозита.В этом случае от вас могут потребовать заполнить определенную информацию на конверте, включая номер вашего счета и сумму депонируемых наличных денег.

Но перед тем, как положить конверт в отсек для депозита, убедитесь, что он запечатан. Известно, что незапечатанные конверты приводят к измельчению наличных денег, что может быть огромной проблемой.

Другие банкоматы могут потребовать от вас отправить наличные напрямую, так как банкомат может считывать и подсчитывать валюту, которую вы вносите.Но прежде чем завершить транзакцию, убедитесь, что сумма наличных, подсчитанная банкоматом, совпадает с внесенной вами. Существует хотя бы маловероятная вероятность того, что два счета могут быть склеены и посчитаны как один, или счет может быть неправильно прочитан.

В случае несоответствия необходимо связаться с владельцем банкомата. Но вам потребуется записать конкретный банкомат, в котором возникла проблема, а также приблизительное время, фактическую сумму депозита и сумму, зачисленную банкоматом.Это может занять несколько дней, и проблема не обязательно будет решена в вашу пользу.

Проверьте доступность средств в своем банке и у владельца банкоматаНесмотря на то, что наличные, внесенные в банкомат, являются наличными, это не совсем то же самое, что внесение депозита в самом отделении банка. Поскольку денежные средства, внесенные в банкомат, действительно попадают на ваш счет с задержкой, ваш банк или кредитный союз может иметь ограниченное количество средств для наличных, внесенных в банкоматы.

Лично я предпочитаю банкоматы в отделениях банка по этой причине.

В отличие от внесения депозита наличными в кассе отделения, вашему финансовому учреждению может потребоваться один или два дня, чтобы депозит наличными через банкомат стал доступен на вашем счете.

Но может также быть ограничение, установленное владельцем банкомата. Поскольку многие финансовые учреждения теперь участвуют в сетях банкоматов, банкомат часто принадлежит другому учреждению. У этого учреждения может быть своя собственная политика доступности средств.Он должен быть доступен в банкомате, в котором вы делаете депозит, и вам может потребоваться добавить это время в дополнение к временному лимиту доступности средств, установленному вашим банком или кредитным союзом.

Онлайн-банкинг может затруднить внесение наличных, но есть обходные пути.

getty Внесение наличных денег в интернет-банкВот где жизнь становится немного сложнее.

Если у вас есть онлайн-банк и вы хотите внести депозит наличными, узнайте, принимает ли ваш банк вообще наличные депозиты (многие из них не принимают).

Мои основные банковские операции осуществляются в Ally Bank, и они не принимают депозиты наличными. Если вы отправите наличные, они позвонят вам, чтобы обсудить, а затем отправят вам обратно. Если вы сделаете это слишком много раз, они могут закрыть вашу учетную запись.

Но даже среди онлайн-банков, которые тем или иным способом принимают наличные, этот процесс займет больше времени, чем для традиционного банка с обычными отделениями.

Интернет-банки принимают депозиты наличными различными способами.

Внесение наличных через банкомат

Отсутствие филиальной сети не обязательно является недостатком для онлайн-банков. Многие участвуют в очень крупных сетях банкоматов, что позволяет им принимать наличные в местных банкоматах. Возможно, вы не сможете отправить им наличные по почте, но вы можете использовать банкомат для их отправки.

Но, как и в случае внесения депозитов через банкоматы в традиционных банках и кредитных союзах, вам необходимо ознакомиться с рекомендуемым вашим учреждением процессом внесения наличных, а также с политикой доступности средств.

Внесите наличные локально, затем переведите средства

Если ваш интернет-банк вообще не принимает наличные, вам придется положить их в местный банк, а затем перевести их через процесс ACH.

Как правило, стандартный перевод, который осуществляется бесплатно, занимает несколько рабочих дней. Однако большинство финансовых учреждений предлагают возможность мгновенного перевода, хотя это может стоить вам несколько долларов.

Использование предоплаченных дебетовых карт в качестве временного решения

Для внесения наличных средств можно использовать предоплаченные дебетовые карты.Многие предоплаченные дебетовые карты принимают депозиты наличными, часто через сторонние сети, доступные в обычных торговых точках, которые доступны повсюду. Розничные магазины обычно включают Walmart WMT , продуктовые магазины, магазины 7-Eleven и крупные аптечные сети.

Привязав предоплаченную дебетовую карту к своему счету в интернет-банке, вы сможете вносить наличные на карту, а затем осуществлять электронный перевод с карты на свой счет в онлайн-банке.

У использования метода предоплаченной дебетовой карты есть два недостатка.Во-первых, вы заплатите комиссию за «загрузку наличных» вашей предоплаченной дебетовой карты. Сети пополнения счета наличными обычно взимают с вас несколько долларов только за пополнение вашей карты.

Второй недостаток — время обработки. В зависимости от предоплаченной дебетовой карты получение наличных может занять несколько дней.

Покупка денежных переводов и использование мобильных депозитов

Это еще один обходной путь, который вы можете использовать для перевода наличных на счет в онлайн-банке. Если онлайн-банк принимает депозиты по почте для мобильных, вы можете использовать денежный перевод вместо чека.

По сути, вы покупаете денежный перевод на сумму наличных, которую необходимо внести. Хотя их можно купить во многих торговых точках, наиболее распространенным источником является почтовое отделение США. Там вы можете приобрести денежные переводы на сумму до 1000 долларов и по цене от 1,25 до 1,75 доллара.

Затем вы можете отправить депозит по почте в свой онлайн-банк или использовать мобильное приложение банка, чтобы сделать мобильный депозит. Для этого достаточно сделать снимок денежного перевода и загрузить его на свой банковский счет.Но убедитесь, что ваш онлайн-банк распознает мобильные переводы денежных переводов так же, как и чеки.

Еще раз, вам также следует знать о наличии у фонда мобильных депозитов.

Последние мыслиЕсли вы обнаруживаете, что вносить наличные становится все труднее, важно минимизировать частоту получения наличных.

Если у вас есть люди, которые платят вам часто, рассмотрите альтернативный способ оплаты. PayPal — одна из самых популярных платформ для одноранговых платежей, но существует множество альтернатив PayPal, включая Venmo и Zelle.Используйте их, и вам не придется иметь дело с наличными!

Сколько денег вы можете внести до того, как о нем будет сообщено?

5 мин. Читать

- Ступица

- Налоги

- Сколько денег вы можете внести до того, как о нем будет сообщено?

Если вы кладете на свой банковский счет более 10 000 долларов наличными, ваш банк должен сообщить о депозите правительству.

Правила проведения крупных операций с наличными деньгами для банков и финансовых учреждений установлены Законом о банковской тайне, также известным как Закон об отчетности о валютных и иностранных операциях.Цель состоит в том, чтобы предотвратить отмывание денег преступниками с использованием денежных вкладов для сокрытия незаконных источников средств.

О чем рассказывается в статье:

Вот что мы расскажем:

Обязаны ли банки сообщать о крупных депозитах?

Должен ли я как владелец бизнеса сообщать о крупных денежных операциях?

Сколько наличных денег можно внести до того, как об этом будет сообщено в IRS?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Обязаны ли банки сообщать о крупных депозитах?

При внесении депозита наличными в размере 10 000 долларов США или более банк или финансовое учреждение должны заполнить форму, сообщающую об этом. Эта форма сообщает о любой транзакции или серии связанных транзакций, общая сумма которых составляет 10 000 долларов США или более. Таким образом, также необходимо указать два связанных денежных депозита на сумму 5000 долларов США или более.

Связанные операции определяются двумя способами:

- Два или более связанных платежа в течение 24 часов, или

- Две или более связанных транзакций в течение 12 месяцев

Когда денежные средства в размере 10000 долларов США или более используются для покупки оборотного инструмента, такого как банковский перевод или кассовый чек, выдача финансовое учреждение также должно сообщить об этом.Это правило применяется к американским долларам, а также к иностранной валюте на сумму более 10 000 долларов.

Должен ли я как владелец бизнеса сообщать о крупных денежных операциях?

Банки — не единственные, кто на крючке сообщает о денежных операциях на сумму более 10 000 долларов. Если ваша торговая или бизнес получает платеж наличными в размере 10 000 долларов США или более, вам необходимо заполнить форму 8300.

Форма подачи 8300

Если ваша компания получает платеж наличными на сумму более 10 000 долларов, вы также должны сообщить о транзакции.Для этого воспользуйтесь формой 8300, которая предоставляет ценную информацию Налоговой службе и Сети по борьбе с финансовыми преступлениями (FinCEN). Это помогает агентствам бороться с отмыванием денег, которые используются для содействия различной преступной деятельности, такой как торговля наркотиками и финансирование терроризма.

Согласно IRS, вот некоторые вещи, которые вам необходимо иметь в виду при заполнении формы 8300.

Торговые предприятия и предприятия, которые получают более 10 000 долларов наличными в рамках одной транзакции или связанных транзакций, должны заполнить форму 8300 IRS / FinCEN «Отчет о денежных платежах на сумму более 10 000 долларов США, полученных в результате торговли или бизнеса».

Транзакции, для которых требуется форма 8300, включают, помимо прочего:

- Взносы по соглашению условного депонирования

- Выплаты по ранее существовавшим долгам

- Покупка оборотных инструментов

- Возмещение расходов

- Оформление или погашение кредита

- Продажа товаров или услуг

- Продажа недвижимости

- Продажа нематериального имущества

- Аренда недвижимого или личного имущества

- Обмен наличных на другие денежные средства

- Депозиты в доверительное управление

Денежные средства могут быть получены единовременно, в рассрочку, в результате чего общая сумма денежных средств, полученных в течение одного года с момента первоначального платежа, составит более более 10 000 долларов США и ранее незарегистрированные платежи, в результате которых общая сумма денежных средств, полученных в течение 12-месячного периода, составляет более 10 000 долларов США.

Если денежные вклады были внесены на общий счет, вам нужно будет идентифицировать каждого вкладчика.

Наличные могут быть в американской или иностранной валюте.

К наличным деньгам также относятся кассовые чеки, банковские тратты, дорожные чеки и денежные переводы. Если клиент производит оплату кассовым чеком, банковским чеком, дорожным чеком или денежным переводом на сумму более 10 000 долларов, финансовое учреждение-эмитент должно будет сообщить о транзакции.

Если клиент платит с помощью одного из этих инструментов, и его сумма составляет менее 10 000 долларов США, в некоторых случаях вам необходимо будет заполнить форму 8300, например, для продажи предметов коллекционирования или путешествий и развлечений, где соответствующая продажная цена всех транзакций равна более 10 000 долларов.Справочное руководство для формы 8300 содержит более подробную информацию о том, что считается наличными.

Вы должны подать форму в течение 15 дней после получения наличных денег.

Вы можете подать форму в электронном виде или по почте в IRS.

Копия этой формы отправлена в Сеть по борьбе с финансовыми преступлениями (FinCEN). Компании, которые не сообщают об этих транзакциях, могут быть подвергнуты серьезным штрафам.

Сколько наличных денег можно внести до того, как об этом будет сообщено в IRS?

Если вы внесете наличными на сумму менее 10 000 долларов США в определенный период времени, об этом, возможно, не потребуется сообщать.

Однако, когда клиент совершает несколько небольших платежей наличными в течение 12-месячного периода, 15-дневный обратный отсчет для сообщения в IRS начинается, как только общая выплаченная сумма превышает 10 000 долларов.

IRS может также проверять подозреваемые «структурированные» депозиты, которые были внесены с целью уклонения от требований к отчетности на сумму 10 000 долларов и более. Например, если вы постоянно вкладываете 9800 долларов в течение двух недель, чтобы уклониться от уплаты налогов. В этом случае банк отправит в FinCEN отчет о подозрительной деятельности.Они также могут добровольно подавать отчеты о подозрительных депозитах на сумму менее 10 000 долларов США.

Как владелец малого бизнеса, если вы предвидите время, когда в ближайшем будущем вы получите достаточно средств, чтобы превысить 10 000 долларов на депозитах, поговорите с банком или кредитным союзом. Они сообщат вам, как лучше всего соблюдать правила, изложенные в Законе о банковской тайне.

СТАТЬИ ПО ТЕМЕ

местных банков, банкоматов и онлайн-банков

Если вам нужно внести наличные на свой банковский счет, у вас есть несколько вариантов, включая местное отделение банка или банкомат, который принимает депозиты.Хотя в большинстве онлайн-банков невозможно внести депозит напрямую, часто существуют обходные пути, например использование денежного перевода или внутрисетевого банкомата.

Несмотря на то, что многие финансовые операции в настоящее время осуществляются без наличных, и многие люди отслеживают свои финансы в цифровом виде, наличные деньги по-прежнему важны для многих людей.

Когда вам нужно внести наличные на текущий или сберегательный счет, существует ряд безопасных и удобных вариантов, включая местные отделения банков и определенные банкоматы.В онлайн-банках обычно нет простого способа внести наличные, но есть несколько способов внести наличные на ваш счет даже без физического отделения банка.

Забегайте вперед, чтобы узнать больше о том, как внести наличные в вашей конкретной ситуации:

- Как внести наличные в банк

- Как внести наличные в банкомат

- Как внести наличные в онлайн-банк

Как внести наличные в банк

Если вы принадлежите к региональному или национальному банку, вы можете внести депозит в любом отделении.Если вы являетесь членом кредитного союза, вы можете внести депозит в домашнем кредитном союзе или другом отделении, если ваш кредитный союз является частью более крупной сети.

Для внесения депозита наличными в местном отделении банка или кредитном союзе требуется всего несколько шагов:

- Заполните бланк депозита , указав номер своего счета.

- Положите наличные и депозитную квитанцию в конверт.

- Передайте конверт одному из кассиров .

После внесения денежного депозита в физический банк или кредитный союз, в большинстве случаев денежные средства будут подсчитаны, и средства сразу же поступят на ваш счет.

Если по какой-либо причине вы не можете добраться до отделения своего банка, возможно, вместо этого вы сможете внести депозит в банкомате.

Как внести наличные в банкомат

Многие банки позволяют клиентам вносить наличные прямо в банкомат, но этот процесс варьируется от банка к банку. В настоящее время внести наличные в банкомат, как правило, так же просто, как использовать свою дебетовую карту в банкомате и поместить наличные прямо внутрь. Тем не менее, при внесении наличных в банкомат следует помнить о нескольких вещах.

В некоторых банкоматах требуются депозитные квитанцииВ каждом банке есть разные банкоматы, и в некоторых требуется квитанция или конверт для внесения наличных денег. Обязательно внимательно прочитайте подсказки банкомата и используйте квитанцию о депозите, чтобы записать информацию о своем счете и сумму депозита, если это необходимо.

Обязательно посчитайте свои наличныеЕсли ваш банк позволяет вносить наличные деньги непосредственно в банкомат без конверта, обязательно пересчитайте свои деньги перед тем, как положить их в банкомат.Хотя банкоматы в целом точны, они иногда могут ошибаться при подсчете и сканировании счетов. Если вы знаете правильную сумму заранее, вы можете убедиться, что банкомат правильно подсчитал после внесения депозита.

Если есть какие-либо проблемы, обязательно запишите местонахождение банкомата и время, когда произошла ошибка, чтобы помочь решить проблему.

Денежные средства недоступны сразуВ отличие от депозитов, сделанных кассирами, денежные средства с депозитов в банкоматах не всегда доступны сразу.Средства могут появиться на вашем счете в течение более одного рабочего дня, поэтому помните об этом, если вам сразу понадобятся деньги на вашем счете. Как правило, банкоматы, расположенные непосредственно за пределами отделений банка, быстрее переводят средства на ваш счет.

Даже если у вас есть онлайн-банк без физического адреса, есть еще варианты внесения наличных.

Как внести наличные в интернет-банк

Если у вас есть онлайн-банк, не имеющий физического местонахождения, есть еще варианты получения наличных на ваш счет, но процесс будет зависеть от вашего банка и конкретных обстоятельств.

Попробуйте воспользоваться одним из следующих способов в качестве альтернативных способов пополнения своего банковского счета в Интернете.

Перевод с другого банковского счетаЕсли у вас есть другой банковский счет в физических филиалах, вы можете внести деньги лично, а затем сделать перевод на свой счет в онлайн-банке.

Использовать предоплаченную дебетовую картуНекоторые предоплаченные дебетовые карты можно пополнить наличными в розничных магазинах. После загрузки наличных вы можете использовать онлайн-портал дебетовой карты для электронного перевода денег на свой онлайн-банковский счет.Тем не менее, некоторые предоплаченные дебетовые карты предполагают комиссию, поэтому будьте внимательны, делая небольшие депозиты.

Купить денежный переводВы можете приобрести денежный перевод в почтовом отделении, а также в других местах, что позволит вам отправить наличные деньги на свой счет в электронном виде. Для денежных переводов может потребоваться фиксированная или процентная комиссия, поэтому заранее проверьте, подходит ли вам такой подход.

Найти банкомат в сетиМногие онлайн-банки имеют сеть банкоматов, с помощью которых вы можете вносить наличные прямо на свой счет.Посмотрите, возможно ли это для вашего конкретного банка.

Независимо от того, как вы вносите наличные, убедитесь, что вы учитываете эти средства при управлении своим бюджетом.

Связанные Зарегистрируйтесь на Mint сегодня От бюджетов и счетов до бесплатного кредитного рейтинга и т. Д. —

вы откроете для себя простой способ оставаться в курсе всех событий.

Подробнее о безопасности

Я сдал чек.Когда мои средства будут доступны?

Как правило, банк должен предоставить первые 225 долларов из депозита — для снятия наличных или выписывания чеков — в начале следующего рабочего дня после банковского дня, в который вносится депозит. Остаток депозита обычно должен быть доступен на второй рабочий день.

Банк имеет право продлить удержание, если

- есть разумные основания полагать, что средства не взыскиваются с банка-плательщика,

- чек переведен на депозит,

- : общая сумма, внесенная чеком за один день, превышает 5 525 долларов США, но только для суммы, на которую общая сумма депозита превышает 5 525 900 20 долларов США.

- счет новый или повторно овердрафт, или