Как заполнить декларацию УСН 6% «Доходы» для ИП и ООО за 2018-2019 г.

Начиная заниматься предпринимательской деятельностью, вы регистрируетесь как ИП или ООО и невольно задумываетесь о том, что вам придется не только заплатить налог, но и заполнять всякие бумаги, а главное — декларацию! А как это сделать, если вы даже представления не имеете как выглядит ее бланк? На самом деле, здесь никаких особых сложностей нет.

Давайте разберемся во всем по порядку: что за бланк нужен, как его заполнять и что за цифры в него писать при использовании УСН-Доходы. Сначала рассмотрим вариант с доходами, а в конце есть пояснения для тех, кто сдает нулевую декларацию. Итак, как заполнить декларацию по упрощенке (доходы): пошаговая инструкция.

Шаг 1: проверяем бланк на актуальность

Это нужно делать всегда. Какие-то изменения появляются в законодательстве постоянно, вы могли просто пропустить информацию, что сменилась форма декларации, забыть об этом и тому подобное. Всегда проверяем актуальность бланка!

Действующая форма декларации утверждена Приказом ФНС № ММВ-7-3/99@ от 26.02.16г.

Саму форму бланка вы можете скачать в любой информационно-правовой системе, например «Консультант-Плюс» или на нашем сайте по ссылке: скачать декларацию УСН. Каждая декларация сопровождается подробным Порядком заполнения, его нужно обязательно прочитать! Найти его в правовой базе также не составляет труда.

Шаг 2: разбираемся с листами

Скачать вариант заполненной декларации вы можете по ЭТОЙ ссылке. Там все заполнено абстрактными цифрами для примера!

Вот вы заполучили бланк декларации по УСН, что с ним делать дальше? По идее, перед вами лежит восемь листов: титульник, разделы – 1.1, 1.2, 2.1.1, 2.1.2, плюс раздел 3. Все вам заполнять не надо. При упрощенке с объектом доходы сдать в налоговую нужно титульный лист, разделы 1.1, 2.1.1 и 2.1.2. Раздел 3 заполняется по необходимости, только если вы получали целевое финансирование (имущество, работы или услуги).

В итоге все ненужные листы откладываем в сторону и больше про них не вспоминаем. В самом общем случае у вас останется шесть листов, вот их и будем заполнять (титульник и три раздела).

Шаг 3: что писать на титульной странице

Рассмотрим каждое поле по порядку.

В статье я буду говорить по то, что нужно в пустых клетках ставить прочерки (по идее это так и есть), НО это не везде

Налоговая декларация по УСН за 2017 год

В 2018 году продолжает действовать та же самая форма декларации по УСН, по которой отчитывались в предыдущем году (штрих код титульного листа 0301 2017), что и в предыдущем году. В этой статье мы рассмотрим образец заполнения декларации по УСН за 2017 год (форма КНД 1152017).

Декларация по УСН за 2018 год

Форма декларации

Бланк налоговой декларации по УСН, действующей в 2018 году, утверждён приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения – это единственная налоговая отчётность, которую сдают плательщики упрощённого налога. При этом, несмотря на разные объекты налогообложения (Доходы или Доходы минус расходы), годовая отчётность сдаётся одна и та же, только листы заполняются разные.

УСН Доходы | УСН Доходы минус расходы |

|---|---|

— Титульный лист — Раздел 1.1 — Раздел 2.1.1 — Раздел 2.1.2, если налогоплательщик платит торговый сбор (пока только в Москве) — Раздел 3, если получены целевые средства, указанные в пунктах 1 и 2 статьи 251 НК РФ | — Титульный лист — Раздел 1.2 — Раздел 2.2 — Раздел 3, если получены целевые средства, указанные в пунктах 1 и 2 статьи 251 НК РФ |

Бланк налоговой декларации по УСН за 2017 год отличается от предыдущей формы другим штрих-кодом на титульном листе (0301 2017 вместо 0301 0013) и новыми полями для внесения данных по уплате торгового сбора.

Скачать бесплатно бланк для заполнения в формате pdf

Обратите внимание: если вы заполните декларацию для упрощённой системы налогообложения по недействующей форме, отчётность будет считаться не сданной! За такое нарушение налоговой инспекцией не только налагается штраф, но и может быть заблокирован расчётный счёт ИП или ООО.

Сроки сдачи отчётности

Отчитаться за деятельность на льготном режиме в 2018 году и уплатить налог по итогам года должны все упрощенцы в следующие сроки:

- организации – не позднее 31 марта 2018 года, но в этом году, в связи с попаданием этой даты на выходной день, крайний срок сдачи переносится на следующий рабочий день, т.е. на 2 апреля 2018 года;

- индивидуальные предприниматели — не позднее 30 апреля 2018 года.

Отчитаться в эти сроки надо и тем налогоплательщикам, которые не вели реальную деятельность, отчётность в этом случае будет нулевой.

Если в течение 2018 года организация или ИП добровольно прекращает деятельность на УСН, то кроме отчётности за 2017 год, надо сдать декларацию за отработанное время. Срок сдачи в этом случае – не позднее 25-го числа следующего месяца после прекращения деятельности.

При утере права на упрощённый режим из-за несоблюдения требований (превышена численность работников или лимит доходов, начато неразрешенное направление бизнеса, открыт филиал, в компании увеличилась доля участника-юридического лица и др.) сдать декларацию надо не позднее 25-го числа месяца, следующего за кварталом утраты права на УСН.

Общие правила заполнения

Порядок заполнения декларации установлен приложением № 3 к Приказу N ММВ-7-3/99@. Это обязательные требования, которым надо следовать, иначе в приёме отчёта откажут. Среди них:

- Текстовые поля бланка заполняются заглавными печатными символами;

- Все значения стоимостных показателей указываются в полных рублях по правилам округления;

- В каждом поле указывается только один показатель, кроме даты и ставки налога. Для указания даты используются по порядку три поля: день (два знакоместа), месяц (два знакоместа) и год (четыре знакоместа), разделенные знаком «.» Для показателя налоговой ставки используют два поля, разделенные знаком «.»;

- При ручном заполнении поля с отсутствующем показателем проставляется прочерк;

- Данные вносятся чернила чёрного, фиолетового или синего цвета;

- Не допускается исправление ошибок, помарок, зачеркиваний;

- Допускается только односторонняя печать документа;

- Страницы нельзя скреплять или сшивать;

- Страницы имеют сквозную нумерацию, начиная с титульного листа, нумеруются только заполненные страницы;

- Если используется компьютер, это облегчает заполнение отчётности, но надо учитывать, что допускается только шрифт Courier New высотой 16 — 18 пунктов. Числовые показатели в этом случае выравниваются по последнему правому знакоместу, прочерки в пустых ячейках необязательны.

Необходимые коды

www.regberry.ru

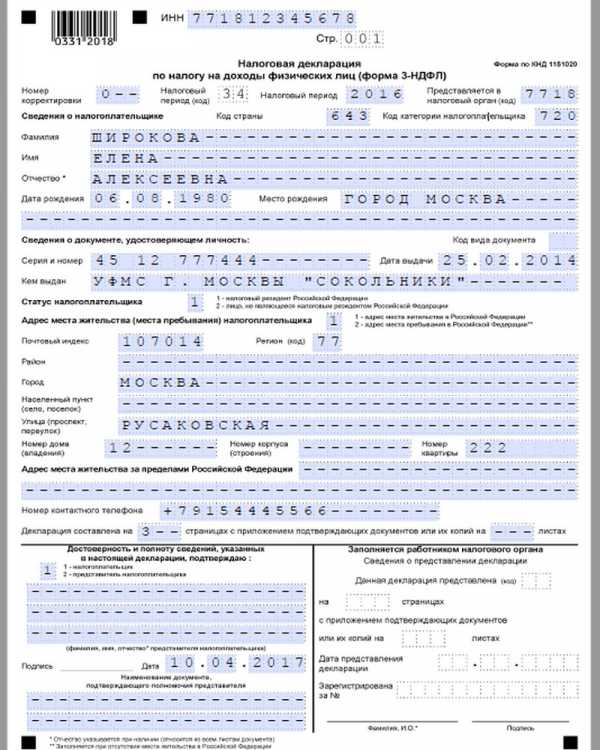

Декларация о доходах физических лиц и ИП (3-НДФЛ).

Кто сдает декларацию?

Сроки сдачи декларации

Нулевая отчетность ИП 3-НДФЛ

Отчетность ИП по НДФЛ без работников

Отчетность ИП по НДФЛ с работниками

Как заполнить декларацию

Государство хочет знать все о наших доходах, а мы обязаны ему в этом содействовать. Проще всего наемным работникам с одним источником дохода – за них отчитывается и платит налоги работодатель, так что можно нио чем не беспокоиться. Индивидуальные предприниматели же должны сами информировать налоговые органы о своих доходах и сдавать отчетность ИП НДФЛ. Но не все. Ниже разберемся что к чему.

Кто сдает декларацию?

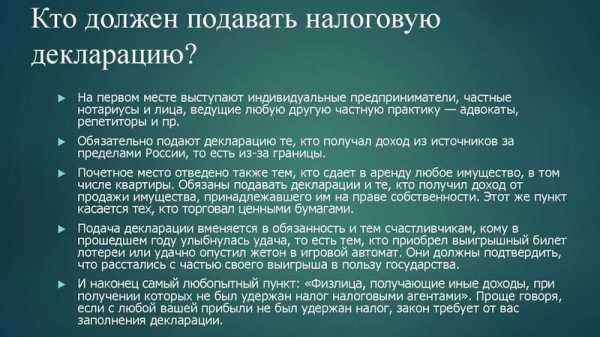

1. Те, кто работают по ОСНО. Бизнесменам на спецрежимах (УСН, ЕНВД, ПСН) проще – они не плательщики НДФЛ, и деклараций по этому налогу не сдают. Но есть исключения. Если были доходы, полученные не от предпринимательской деятельности, то отчитаться придется. К примеру, когда предприниматель продал автомобиль или недвижимость.

2. Физические лица с доходами помимо основной работы. Отчитываются те, кто:

продал имущество;

получил подарки в виде недвижимости, транспорта, акций не от членов семьи;

выиграл в лотерею, на тотализаторе, в казино;

оказывал услуги не будучи ИП, занимался частной практикой;

3. Физлица для получения налогового вычета при покупке жилья, земли, лекарств, оплате за обучение и т.д. В этом случае речь идет о праве добровольно подать декларацию, а не об обязанности.

Сроки сдачи декларации

Для тех, кому сдавать декларацию обязательно, срок – с 1 января до 30 апреля следующего года. Уплатить начисленные налоги нужно до 15 июля.

Для получения налогового вычета определенного срока сдачи декларации нет, это можно сделать в любое время. Можно даже заполнить НДФЛ 3 не за один, а за три прошедших года и за этот же период вернуть налог. Но если в течение трех лет не подать декларацию и не вернуть налог, то поезд уйдет вместе с деньгами, которые уже не вернешь.

Нулевая отчетность ИП 3-НДФЛ

Вы ведь не думаете, что если доходов за год не было, а то и вовсе деятельность не велась, то и отчитываться не нужно? Это заблуждение может влететь в копеечку. Декларацию нужно сдать даже в том случае, если вы весь год пролежали на диване и ничего не делали, просто в этом случае она будет с прочерками. В противном случае ждите штрафов и блокировки расчетного счета.

Отчетность ИП по НДФЛ без работников

Если у предпринимателя нет наемных работников, он отчитывается только по своим доходам по форме 3-НДФЛ, а в отдельных случаях сдает еще форму 4-НДФЛ для того, чтобы налоговая рассчитала размер авансовых платежей.

4-НДФЛ нужно заполнить тем, кто только начал деятельность. Получили первый доход – в течение 5 дней по истечении месяца сдаем 4-НДФЛ с суммой предполагаемой прибыли. В последующем авансовые платежи будут рассчитываться исходя из данных в форме 3-НДФЛ. Еще раз заполнить 4-НДФЛ нужно будет только если доходы увеличатся или уменьшатся более чем на 50% по сравнению с теми, что были отражены в последнем отчете 3-НДФЛ – должны же в налоговой знать, что берут с вас слишком много или слишком мало авансовых платежей, и пересчитать их.

Отчетность ИП по НДФЛ с работниками

Если есть наемные рабочие, то к предыдущим прибавляется еще два отчета по налогу на доходы физических лиц:

6-НДФЛ – сдается ежеквартально по ИП в целом.

Как заполнить декларацию

1. Вручную, скачав актуальный бланк и вооружившись инструкцией и образцом. Поначалу это будет занимать много времени. Возможно, придется переделывать декларацию и исправлять ошибки. Со временем процесс пойдет быстрее, но в любом случае нужно будет отслеживать изменения в законодательстве, чтобы не пропустить очередное новшество.

2. Заказать заполнение в организации или отдельному специалисту, благо их сейчас много в любом городе. Это сэкономит вам массу времени и нервов, но за каждую декларацию придется платить отдельно.

3. Воспользоваться сервисом «Мое дело». Это оптимальный вариант по многим параметрам:

— в базе сервиса только актуальные, действующие на сегодняшний день бланки, инструкции, нормативные документы;

— форма заполняется при помощи электронного мастера, который сопровождает каждый шаг;

— заполненную декларацию можно сразу отправить в налоговые органы прямо из сервиса «Мое дело».

Сервис подходит для ведения учета на любой системе налогообложения. Вы сможете формировать и отправлять не только декларации по НДФЛ, но и отчетность во все инстанции: налоговая инспекция, ПФР, ФСС, органы статистики. Все это входит в вашу абонентскую плату, за каждый отчет отдельно платить не нужно.

«Мое дело» — это ваш бухгалтер и помощник, который избавит от головной боли по многим вопросам. Он быстро и правильно рассчитает налоги, страховые взносы, зарплату, отпускные и больничные. При этом не заболеет, не уйдет в декретный отпуск и не попросит новый кабинет. Это еще и круглосуточный консультант, которому вы сможете задавать любые вопросы по бухучету, налогообложению и расчетам с сотрудниками.

Хотите, чтобы в учете был полный порядок при минимальных усилиях с вашей стороны? Присоединяйтесь к нам! Регистрируйтесь в системе «Мое дело» — и работать станет проще!

Узнать подробнее про:

www.moedelo.org

Декларация УСН образец заполнения

Актуально на: 1 июля 2019 г.

О декларации по УСН за 2018 год читайте здесь.

О декларации по УСН-2017 читайте в отдельном материале.

Все организации и ИП, применяющие упрощенную систему налогообложения, независимо от выбранного объекта налогообложения и финансового результата, обязаны по окончании календарного года представить в свою ИФНС налоговую декларацию по УСН (Приложение № 1 к Приказу ФНС России от 26.02.2016 N ММВ-7-3/99@).

| Срок подачи декларации по итогам года (п. 1 ст. 346.19, п. 1 ст. 346.23 НК РФ) | |

|---|---|

| Для организаций | не позднее 31 марта следующего за отчетным года |

| Для ИП | не позднее 30 апреля следующего за отчетным года |

Также декларацию по УСН должны сдать организации и ИП, потерявшие право на спецрежим.

| Срок подачи декларации бывшими упрощенцами (п. 2,3 ст. 346.23 НК РФ) | |

|---|---|

| В связи с прекращением деятельности, в отношении которой применялась УСН, о чем было подано уведомление в ИФНС (п. 8 ст. 346.13 НК РФ). | Не позднее 25 числа месяца, следующего за месяцем, в котором прекращена деятельность (что указано и в уведомлении) |

| В связи с утратой права на применение УСН из-за несоблюдения обязательных условий (п. 4 ст. 346.13 НК РФ) | Не позднее 25 числа месяца, следующего за кварталом, в котором произошел «слет» с УСН |

Скачать бланк декларации по УСН можно здесь.

Разделы, заполняемые в декларации

| Выбранный объект налогообложения | Разделы декларации по УСН |

|---|---|

| «Доходы» |

|

| «Доходы минус расходы» | — Титульный лист — раздел 1.2 — раздел 2.2 |

Раздел 3 заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в п.1, 2 статьи 251 НК РФ.

Сначала заполняется раздел 2.1.1 (а для некоторых плательщиков разделы 2.1.1 и 2.1.2) или 2.2, и только потом на основании заполненных данных — раздел 1.1 либо 1.2 декларации.

Заполнение декларации по УСН при объекте «доходы»

Для заполнения декларации вам понадобятся сведения о суммах, на которые могут быть уменьшены авансовые платежи и налог по итогам года. У организаций и предпринимателей с работниками к таковым относятся:

- суммы уплаченных обязательных страховых взносов за работников, а также у предпринимателя — фиксированных страховых взносов за себя;

- расходы на выплату работникам пособий по временной нетрудоспособности за первые 3 дня болезни (кроме несчастных случаев на производстве и профзаболеваний) ;

- суммы, уплаченные по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (п. 3.1 ст. 346.21 НК РФ).

У предпринимателей без работников авансовые платежи/налог уменьшается на фиксированные страховые взносы за себя.

| Плательщик УСН | Наличие работников | Насколько может быть уменьшен авансовый платеж/налог при УСН за счет вышеуказанных сумм (п. 3.1 ст. 346.21 НК РФ) |

|---|---|---|

| Организация | есть | Не более чем на 50% |

| ИП | есть | |

| нет | В полной сумме, то есть вплоть до 0 |

В декларации суммы, на которые может быть уменьшен начисленный авансовый платеж/налог, показываются с учетом приведенных ограничений.

Правила заполнения декларации при объекте «доходы минус расходы»

Суммы доходов и расходов по итогам каждого отчетного и налогового периода (п. 1 ст. 346.19 НК РФ) заполняются по данным Книги учета доходов и расходов. Для сумм положительной налоговой базы и убытков предназначены разные строки. Убытки в декларации показываются со знаком плюс, никаких отрицательных значений быть не должно.

Также читайте:

glavkniga.ru

Налоговая декларация ИП о доходах

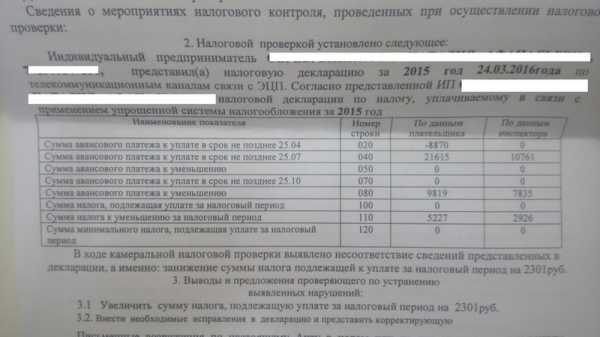

Уполномоченные органы требуют от владельцев бизнеса отчётности, касающейся величины полученной прибыли от ведения предпринимательской деятельности. Эта информация для них важна, поскольку от дохода ИП зависит размер оплаченных налогов в государственную казну. Декларация является обязательным документом. Все субъекты хозяйствования в статусе индивидуальных предпринимателей обязаны составлять и подавать в Налоговую Службу отчётность, а также оплачивать налоги, на основании расчётов, отражённых в ней. Специалисты контролирующих органов сопоставляют соответствие прибыли уплаченным налогам на основании данных отчёта. Достоверность его заполнения проверяется во время проверок субъекта предпринимательства, а также в случае сомнений в истинности поданной информации.

Разумеется, многие предприниматели рано или поздно задумываются над тем, как сдать декларацию в налоговую для ИП. Речь об этом пойдет далее в данной статье.

Виды налоговых деклараций для ИП

Виды отчётности

Налоговая декларация ИП существует в нескольких формах. Выбор нужного документа осуществляется самостоятельно субъектом хозяйствования в зависимости от применяемой системы налогообложения, от вида деятельности и от предпринимательского статуса. Срок подачи декларации ИП в зависимости от её типа может определяться квартальными или годовыми периодами.

Кто должен подавать декларацию

Полная

В полной отчётной документации индивидуальный предприниматель учитывает все доходы, являющиеся результатом хозяйственной деятельности. При этом рассчитываются все виды налогов, которые вменены в обязательство ИП в соответствии с применяемой системой налогообложения и видом деятельности. В полной декларации предоставляется сводная информация.

Уточнённая

Уточнённая отчётность предназначена для внесения корректировок в декларацию полного типа, поданную для рассмотрения уполномоченным органам в соответствии с регламентируемыми законом сроками.

Документ может быть оформлен по официальному требованию представителей Налоговой Службы в случае выявления неточностей в его содержании. Инициатором заполнения уточнённой формы может быть и предприниматель в случае самостоятельного выявления им ошибок в отчёте. В случае если информация, отражённая в декларации, занижает налоговые обязательства субъекта предпринимательства, то обязан будет оплатить штраф. Если сумма оплаченного налога соответствует или превышает уточнённое значение, то отсутствует необходимость доплаты по этой статье.

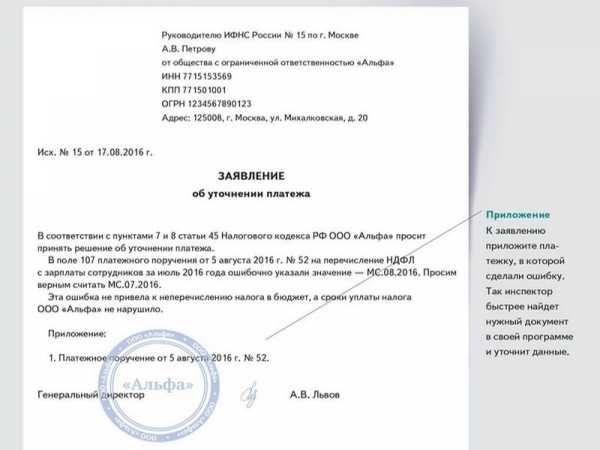

Сопроводительное письмо к уточнённой декларации

Уточнённый вид отчёта подаётся предпринимателями часто, поскольку нередкая смена законодательных норм и отсутствие компетентных знаний в этой области, приводят к неправильному заполнению отчётной формы. Она подаётся в соответствии с правилами и порядком предоставления первичной декларации. Отличие заключается в наличии штампа на лицевой стороне бланка. Сроки к подаче документа отсутствуют, поскольку она актуальна только в случае выявления ошибок. Рекомендуется оформить к документу сопроводительное письмо, в котором следует отобразить все выявленные в первичном документе неточности.

Нулевая

Образец декларации для ИП

Результаты предпринимательской деятельности не всегда радуют организаторов бизнеса. Часто сложившиеся обстоятельства заставляют предпринимателя приостановить своё дело в ожидании лучших времён. Убыточный или «замороженный» бизнес не освобождает ИП от налоговой отчётности. Налоговые специалисты должны быть уведомлены о финансовых событиях субъекта. Заполненный стандартный бланк декларации прочерками называется нулевой отчётностью, свидетельствующей о том, что у бизнесмена на протяжении отчётного налогового периода отсутствовала прибыль. Стоит отметить, что не могут воспользоваться такой возможностью предприниматели, являющиеся плательщиками вменённого налога.

Финальная

Декларация о доходах ИП финального типа подаётся ИП при закрытии вне зависимости от регламентируемых сроков подачи отчётности. При её отсутствии, специалисты налоговых органов не примут заявление у предпринимателя о закрытии. Это может привести впоследствии к начислению штрафных санкций, потому что ИП будет считать, что он закрыт и не подаст в положенный срок налоговую отчётность. В действительности он ещё будет состоять на учёте, несмотря на то, что формально деятельность уже приостановлена. Финальная декларация оформляется на основании итогового финансового баланса, составленного после закрытия банковского расчётного счёта или проведения денежной ревизии в случае, если предприниматель совершал взаиморасчёты в наличном измерении.

Требование представителей Налоговой Службы оформить уточнённую декларацию

Как заполнить и когда сдавать

При выборе индивидуальным предпринимателем упрощённой системы налогообложения, отчитываться ему придётся раз в году в срок до последнего дня апреля.

Если этот день является выходным, то срок переносится на первый рабочий день в мае. Заполняя утверждённую нормативными положениями форму, следует указывать достоверные данные. Некоторые предприниматели, ввиду собственной некомпетентности, обращаются за помощью в специализированные компании, оформляя с ними доверительные отношения. После предоставления сведений, касающихся денежного оборота за отчётный временной промежуток, специалисты самостоятельно оформляют отчёт и подают его в Налоговую Службу. Для субъектов предпринимательства, осуществляющих деятельность в небольших объёмах, характерно привлечение сторонних организаций для ведения бухгалтерского учёта. В такой ситуации им следует внести в свой бюджет дополнительную статью расходов.

Куда подавать налоговую декларацию

Если результат предпринимательской деятельности превышает лимитированное порядком применения упрощённой системы налогообложения значение дохода, то ИП может работать только на общей системе. Такое же решение придётся ему принять в случае, если вид его деятельности несовместим с УСН. Для ИП на общей системе налогообложения применяется другая форма декларации, которая также подаётся ежегодно. Однако при работе с НДС, предпринимателю следует подавать отчётность каждый квартал.

Как подавать декларацию в налоговую ИП

В Налоговом Кодексе отражены требования к отчётности, выявляющей доход предпринимателя. На основании этой величины проводятся расчёты размеров налогов, которые должны быть своевременно перечислены на специальный государственный расчётный счёт. Сдача декларации ИП может быть проведена несколькими способами:

- Лично предпринимателем. Чтобы подтвердить личность, ему необходимо иметь с собой документацию, его идентифицирующую.

- Доверенным лицом. ИП на доверителя должен выписать доверенность, которая должна быть заверена в нотариальной конторе. При подаче документов, гражданин должен предъявить паспорт и доверенность на право совершения действий.

- Через почту, используя опцию ценного письма «до востребования». Компетентно оформленный документ с описью содержимого размещается в конверте, запечатывается и отправляется по адресу месторасположения Налоговой Службы. Факт получения отчёта фиксируется специальным бланком уведомления, в котором получатель подписывается, что свидетельствует о факте получения корреспонденции.

- Через интернет-ресурсы, используя возможности специализированного программного обеспечения. Способ подачи отчётов позволяет выполнить законодательные требования, не покидая пределов дома или офиса.

Наказание за несвоевременность подачи

Форма отчётов, а также способ и сроки его подачи регламентируются законодательством, невыполнение требований которого влечёт за собой начисление на виновное в нарушениях лицо штрафов. Его величина зависит от таких факторов, как применяемая система налогообложения, сумма налога к оплате в государственную казну, а также период просроченного времени. Стоит отметить, что размер штрафных санкций будет заметно меньше в случае, если предприниматель не подал отчёт, но оплатил налоги. На расчётный счёт ИП может быть наложен арест, предполагающий запрет на проведение любых финансовых операций субъекта. Безответственный участник бизнеса может быть внесён в чёрный список Налоговой Службы, что гарантирует регулярные проверки с её стороны.

Чтобы исключить неприятности при ведении бизнеса, связанные с пристальным вниманием налоговых представителей или материальными потерями в виде штрафных санкций, рекомендуется выполнять требования законодательства в налоговой сфере.

Основания для отказа в приёме

Налоговая декларация при УСН

Представители Налоговой Службы могут отказать в приёме отчётности по ряду причин:

- непредъявление документа, идентифицирующего личность человеком, подающим отчёт;

- отсутствие доверенности от ИП на гражданина, предоставляющего бумаги;

- несоответствующая требованиям форма отчётной документации;

- отсутствие подписи на бумажном носителе ИП или другого уполномоченного лица, несущего ответственность за достоверность предоставленной на рассмотрение налоговыми специалистами информации.

Отказ в приёме декларации приравнивается к непредоставлению её в установленные сроки отчётности, что будет считаться налоговым правонарушением, за которое индивидуальный предприниматель несёт ответственность перед законом.

Рекомендации

Для обеспечения динамичности развития бизнеса важно иметь хорошие отношения с контролирующими органами. Для этого необходимо соблюдать как законодательно регламентируемый порядок подачи отчётности, так и негласный.

- Подача отчётности должна осуществляться в налоговой орган по месту регистрации субъекта предпринимательства.

- При нарушении сроков подачи отчётов, ИП подлежит наказанию в виде начисленных штрафных санкций.

- Все формы заполняются в двух экземплярах. Допускается оформление одного из них с последующим ксерокопированием. Один экземпляр передаётся в Налоговую Службу, а другой остаётся на хранение у предпринимателя с соответствующей отметкой. В спорных ситуациях, сохранённая версия документа может сохранить денежные средства предпринимателя.

- При отправлении отчёта по почте, следует использовать опцию заказного письма с уведомлением. В конверт вкладывается только один экземпляр. В данной ситуации подтверждением отправки будет служить оплаченная квитанция о проведённой операции и уведомление с подписью специалиста контролирующего органа о получении отчёта.

- При использовании предпринимателем нескольких налоговых режимов одновременно, по каждому из них необходимо сдавать отдельный отчёт.

Составляя налоговую отчётность, субъект предпринимательства может воспользоваться возможностями специального программного обеспечения. Документ также может быть заполнен вручную. К его оформлению следует подойти ответственно, поскольку несоблюдение утверждённой формы и сроков его подачи расценивается налоговыми специалистами как игнорирование требований нормативной документации, что подлежит административному наказанию в виде немаленьких штрафов.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Налоговая декларация для ИП без работников

Декларация для ИП без работников по форме 3-НДФЛ подается до 30 апреля следующего за подотчетным годом. Это относится и к тем индивидуальным предпринимателям, которые используют упрощенную систему налогообложения, и тем, что стоят на общей системе (хотя для них это большая редкость). Справка о среднесписочной численности нанятых работников может игнорироваться исключительно на УСН. При ОСНО этот документ подается ежеквартально, но в нем не указывается ни один сотрудник (за исключением самого руководителя и основателя в одном лице предприятия).

Различие в декларациях при УСН и ОСНО

Большинство индивидуальных предпринимателей использует упрощенную систему налогообложения, так как она позволяет минимально снизить бухгалтерскую нагрузку, хотя и не дает возможности сотрудничать с крупными предприятиями. Для тех, кто зарабатывает исключительно собственным трудом это и так не особо нужно. Предприниматели на УСН могут посещать налоговую всего 1 раз в год, сдавая годовую декларацию по стандартной форме 3-НДФЛ. Но кроме этого они обязаны вести книгу доходов\расходов, подшивая ее и отправляя в архив. Отправлять данный документ на проверку не нужно — налоговая при необходимости затребует его во время проверки. Это единственный случай, когда предприниматель обязан отчитаться за все записи в книге (по каждой проведенной финансовой операции при участии своей клиентуры).

Что касается общей системы налогообложения, то здесь отчетность перед контролирующими органами будет такой же, как и у предприятия с нанятыми работниками. То есть ежеквартально предприниматель сдает декларацию по НДС, а 1 раз в год, до 20 января — среднесписочный перерасчет сотрудников предприятия. В последней справке указывается только один-единственный сотрудник — руководитель. Такой расклад используется в том числе, если предприниматель использует ЕНВД.

К декларации формы 3-НДФЛ добавляется дополнительная сноска в том случае, когда ИП получает доход помимо своей основной деятельности (например, через сдачу в аренду жилья или коммерческой недвижимости). Но в этом случае следует помнить, что при УСН он избавлен от налога на имущество. Непосредственно форму налогообложения он вправе выбрать сам. А это — либо 6% от полного финансового оборота предприятия, либо 16% от полученного дохода (расходы, естественно, не учитываются).

Вернуться к оглавлению

Сроки сдачи декларации

Как уже было указано выше, индивидуальные предприниматели на упрощенной системе налогообложения имеют возможность посещать налоговую для сдачи отчетности всего 1 раз в год — до 30 апреля следующего за отчетным года. До того же периода необходимо полностью рассчитаться с пенсионным фондом, уплатить страховые взносы.

А вот при использовании ОСНО или ЕНВД декларации по НДС сдаются:

- до 20 января;

- до 20 апреля;

- до 20 июля;

- до 20 октября.

Декларация по форме 3-НДФЛ, что является своего рода годовым отчетом, также сдается до 20 апреля. Сведения по среднесписочной численности подаются до 20 января. Книга учета доходов и расходов ведется постоянно, но предоставляется она исключительно по запросу контролирующих органов.

Нужно заметить, что приведенные даты — это крайние сроки сдачи документов. Конечно же, допускается сдача отчетности заблаговременно. И еще, если указанное число приходится на праздничный день или тот, что определен как выходной на государственном уровне — индивидуальный предприниматель получает возможность подать все необходимые документы в первый рабочий после этого день. За это ему не будет начислена пеня, штраф и т. п.

Касательно тех предпринимателей, которые используют ЕНВД. Там сдача отчетности также происходит до 20 числа подотчетного квартала. При этом если ИП зарабатывает исключительно указанной деятельностью и не получает дохода с продажи имущества, сдачи в аренду квадратных метров или преподаванием — он не обязан сдавать нулевую декларацию по каждому из указанных пунктов. Однако эта форма за последние 5 лет менялась несколько раз. Поэтому рекомендуется перед подачей декларации уточнить этот фактор, дабы предотвратить получение штрафных санкций.

Вернуться к оглавлению

Нюансы заполнения налоговой декларации ИП без работников

Налоговая декларация ИП без работников по форме 3-НДФЛ во всех случаях заполняется идентично. Различия заключаются лишь в титульной странице и в указании формы налогообложения.

Еще необходимо заметить, что те предприниматели, которые занимаются своей деятельностью не первый год, получают возможность сдавать декларацию заблаговременно и указывать в ней сумму не фактического, а предполагаемого дохода, который высчитывается исходя из показателей прошлого отчетного периода с умножением на коэффициент девальвации национальной валюты (если это необходимо).

При превышении указанного порога дохода позже сдается декларация по форме 4-НДФЛ. И опять же — это касается и тех предпринимателей, которые используют упрощенную систему налогообложения.

И следует напомнить, что оплата страховых взносов в пользу государственной казны ИП выполняется поквартально.

Информация о проведенных платежах не указывается в декларации. По требованию налоговой просто предоставляются те документы, которые подтверждают факт выполнения финансовой операции, не более того.

Подается ли декларация еще и в пенсионный фонд? Именно для индивидуальных предпринимателей эта форма отчетности уже давно была отменена. Они получают возможность только переводить страховые взносы (которые автоматически распределяются и на пенсионный фонд, и на социальное страхование), тогда как отчетная документация запрашивается самим контролирующим органом у налоговой инспекции.

Вернуться к оглавлению

Сдача дополнительных сведений в налоговую

Выше приведена информация о сдаче отчетности за финансовое состояние предприятия и получение прямого дохода со своей деятельности. Однако нужно учитывать тот факт, что налоговая имеет возможность запрашивать на свое усмотрение сдачу и помесячных отчетов, в том числе если предприниматель использует упрощенную систему налогообложения. Ко всему прочему, ИП обязан перед тем, как начать зарабатывать, подать справку по форме 4-НДФЛ, где он указывает планируемую доходность со своей деятельности. Таким образом налоговая проверяет, верно ли была выбрана форма налогообложения, и какой размер вычетов может затребовать сам предприниматель в тот или иной период. По своей сути — это уже формальности, однако без них ИП не сможет законно зарабатывать деньги. Увы, но бюрократическое давление в этом плане было постоянной проблемой молодых предпринимателей.

Итак, ИП на УСН сдает всего 1 документ в налоговую — это декларацию по 3-НДФЛ (и 4-НДФЛ, если использовался планируемый доход, но он был превышен).

При использовании других вариаций налогообложения предприниматель сдает поквартально декларацию по НДС и 1 раз в год — по 3-НДФЛ. Актуально только для тех ИП, которые работают без сотрудников.

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Загрузка…moeip.ru

Как заполнить декларацию о доходах ИП

Вам понадобится

- компьютер, интернет, бумага А4, печать ип, ручка, документы ип, бухгалтерская отчетность.

Инструкция

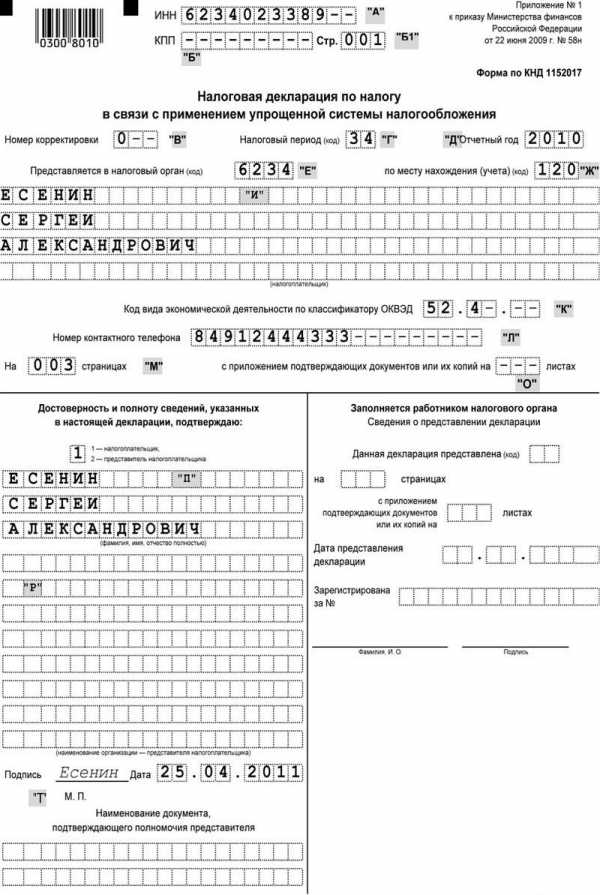

Бланк декларации, в которой индивидуальные предприниматели отражают свои доходы, вы можете скачать по ссылке http://usn.su/wp-content/uploads/2010/01/d_usn2009.xls.

Укажите на каждой странице декларации идентификационный номер налогоплательщика и код постановки на учет в налоговый орган данного предпринимателя.

Впишите номер корректировки данной декларации в соответствующем поле, код налогового периода, за который заполняется данная декларация. Укажите отчетный год, который предшествует году, в котором заполняется декларация по упрощенной системе налогообложения.

В декларации необходимо ввести код налогового органа, который соответствует месту нахождения индивидуального предпринимателя.

В заполняемой декларации впишите в соответствующем поле свою фамилию, имя и отчество, код вида экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности, номер своего контактного телефона.

Необходимо учитывать, что вам нужно указать количество страниц, на которых будет представлена декларация и количество документов и их копий, которые прилагаются к данной декларации.

В первом разделе декларации по упрощенной системе налогообложения впишите объект налогообложения (1-доходы, 2-доходы, уменьшающие величину расходов), код по Общероссийскому классификатору объектов административно-территориального деления.

Рассчитайте и впишите суммы авансовых платежей по налогу, исчисленные к уплате за первый квартал, полугодие, девять месяцев.В декларации укажите сумму налога, подлежащую уплате в отчетном периоде и сумма налога к уменьшению за этот же период.

Во втором разделе декларации по упрощенной системе налогообложения впишите суммы доходов, расходов, убытков, полученных за отчетный налоговый период.

Рассчитайте налоговую базу по налогу, сумму налога, подлежащую уплате в государственный бюджет.

Достоверность и полноту сведений заполняющий декларацию должен подтвердите на каждой странице декларации подписью и датой заполнения.

www.kakprosto.ru