Что такое дебиторская и кредиторская задолженность

Если управление финансами ведется без задолженностей, то это здорово. Но ситуации бывают разныеПредставим ситуацию. Максим — студент финансового факультета государственного вуза. На экзамене по бухучету ему попадается билет с вопросом «Что такое дебиторская и кредиторская задолженность». Максим уверенно, но нудно излагает зазубренную главу учебника.

Профессор, которому наскучило слушать теоретическую «воду», задает студенту прямой вопрос: «А что хуже для предприятия на практике – дебиторская задолженность или кредиторская?» Максим чувствует подвох в словах экзаменатора – ответ вроде лежит на поверхности.

Давайте попробуем вместе разобраться в этом вопросе.

Кто такие дебитор и кредиторЛюбой бизнес предполагает взаимоотношения с государством, другими организациями и обычными людьми. Большинство из этих участников рынка по отношению к вашему предприятию считаются контрагентами, то есть внешними партнерами.

Помимо контрагентов у большинства организаций есть штат работников, которые в обмен на денежную плату предоставляют профессиональные услуги. Сотрудники и подотчетные лица организации – ее внутренние партнеры.

Если рассматривать обе категории через призму финансовой деятельности, то по отношению к вам, как предпринимателю, они могут выступать в роли кредитора или дебитора. Это полярные и неотрывные друг от друга понятия.

Дебитор не может существовать без кредитора и наоборот. При этом одно и то же юридическое или физическое лицо может одновременно быть как в одной роли, так и в обеих сразу.

Дебитор – это должник, то есть предприниматель или организация, имеющие перед кредитором дебиторскую задолженность. Образоваться она может по разным причинам.

Дебиторами по отношению к организации, к примеру, будут считаться:

- контрагент, получивший товар (услугу), но сразу не оплативший;

- работник предприятия, которому наниматель выдал зарплату авансом или с переплатой.

В чем выгода этих взаимоотношенийКредитор – юридическое или физическое лицо, которому дебитор задолжал деньги или другие активы. В этом случае говорят о кредиторской задолженности.

Отношения кредитора и дебитора возникают в том случае, если одна из сторон не может выполнить обязательства на момент заключения сделки, однако для обоих партнеров она выгодна. Чтобы не упустить возможность, они договариваются растянуть исполнение договора «во временном масштабе».

Причины, по которым партнеры не могут провести сделку одномоментно, могут быть разными:

- у одной из сторон нет достаточного количества финансов, но есть цель заработать их в будущем;

- производственные мощности контрагента не позволяют выполнить заказ в ближайшее время;

- юридические или бюрократические проволочки.

Такого рода финансовые взаимоотношения позволяют экономике государства быстрее развиваться. Для предпринимателя возможность взять в долг денежные средства, сырье или готовый продукт – катализатор роста, допинг, благодаря которому бизнес набирает силы для борьбы за «место под солнцем».

Для предпринимателя возможность взять в долг денежные средства, сырье или готовый продукт – катализатор роста, допинг, благодаря которому бизнес набирает силы для борьбы за «место под солнцем».

Вникать в нюансы бухгалтерского учета проще на реальных примерах. Давайте рассмотрим каждый случай в отдельности.

Дебиторская задолженностьРассмотрим, как формируется дебиторская задолженность предприятия, сквозь призму различных жизненных ситуаций.

- ИП покупает у организации услугу и при этом обязуется оплатить ее через месяц после получения. Пока покупатель не внесет на расчетный счет предприятия оговоренную сумму, он будет числиться в бухучете фирмы в графе «дебиторская задолженность».

- Предприниматель покупает у другой компании сырье для своего производства по трехмесячным фьючерсам. Значит, оплатив товар по сегодняшним расценкам, он ожидает поставку через три месяца. До поставки сырья на склад контрагента сырьевая компания будет считаться дебитором.

- Организация выдала заработную плату наемному персоналу авансом на месяц вперед. Пока сотрудники не отработают оплаченный срок или не вернут деньги компании, дебиторская задолженность не будет погашена.

- В связи с юридическими проволочками предприятию пришлось заплатить лишние налоги. Позднее ФНС подтвердила право компании на налоговую льготу. До момента возвращения переплаченных средств они тоже будут считаться дебиторской задолженностью государства перед предприятием.

До поставки сырья на склад контрагента сырьевая компания будет считаться дебитором.

До поставки сырья на склад контрагента сырьевая компания будет считаться дебитором.Теперь перейдем к кредиторской задолженности. Для обывателя она, как правило, более очевидна.

Такая задолженность формируется в следующих ситуациях:

- Компания приобретает в долг у контрагента товары или услуги.

- Для покрытия текущих расходов и развития бизнеса ИП берет кредит в банке.

- Организация задолжала наемному персоналу зарплату за отработанные трудодни.

- Предприятие выпустило ценные бумаги, например, облигации, и таким образом создало вексельную кредиторскую задолженность.

Все эти случаи бухгалтер отражает в графе «кредиторская задолженность» бухучета организации.

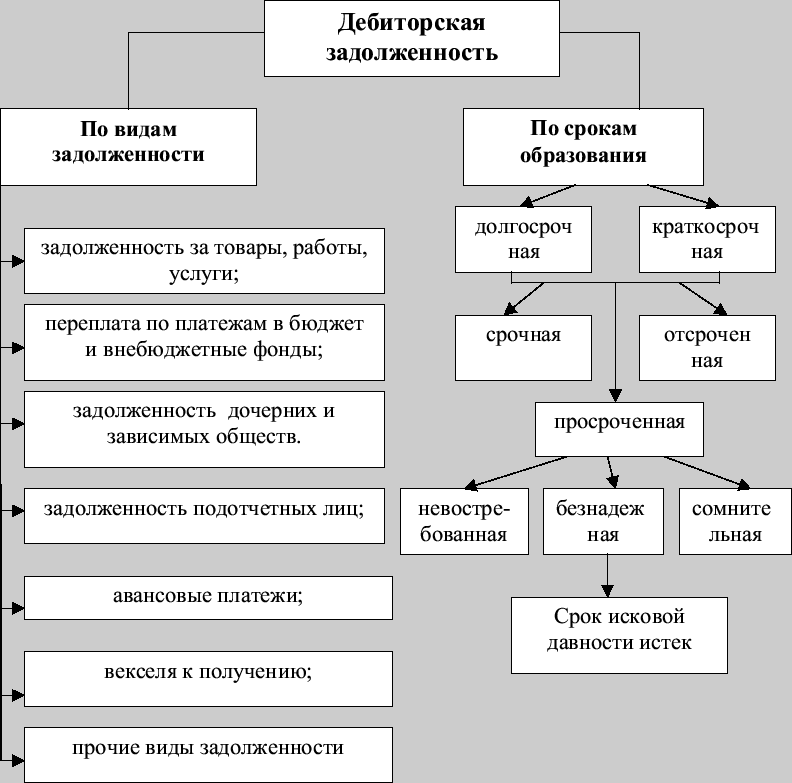

Виды дебиторской задолженности- По срокам погашения

|

Текущая (краткосрочная) |

Долгосрочная |

|

Срок погашения – менее 1 года. |

Выплата планируется позднее, чем через год. |

- По состоянию

| Нормальная |

Просроченная (неоправданная) |

В пределах сроков погашения, когда оба контрагента исполняют обязательства согласно договору. |

Сроки оплаты (поставки) по договору превышены, однако исполнение договора ожидается в скором будущем. |

| Безнадежная | |

| Способность одного из контрагентов исполнить взятые обязательства подвергается сомнению (как правило, ввиду неудовлетворительного финансового состояния). | Одна из сторон договора признана банкротом. |

Чаще всего в «дебиторку» компании попадают покупатели либо контрагенты, берущие займы, в том числе физические лица.

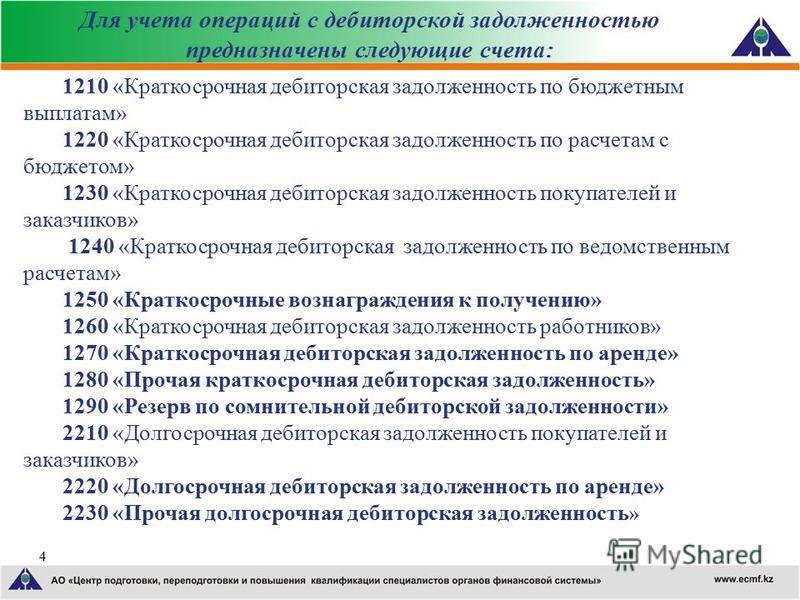

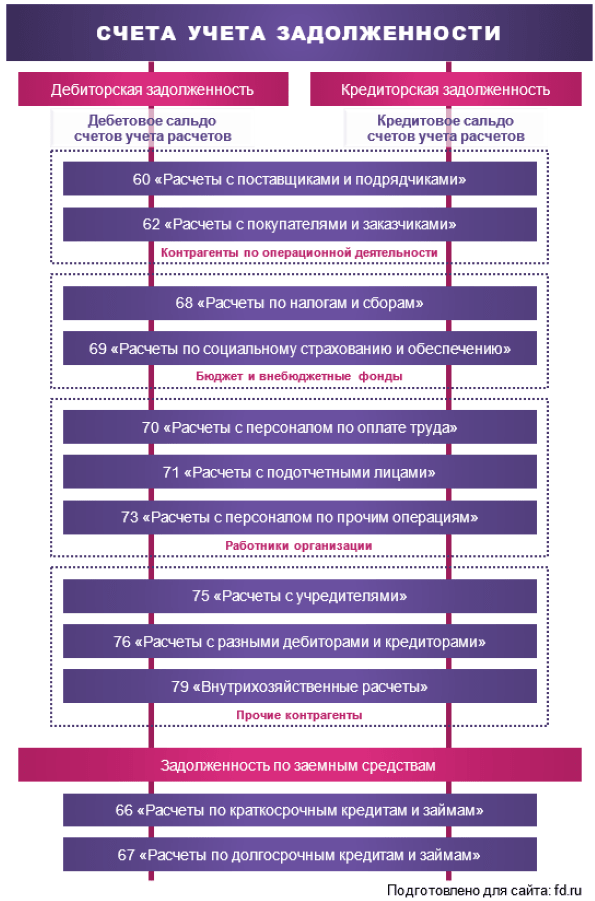

Оба вида задолженности фиксируются при бухучете на отдельных счетах:

- 62, в котором бухгалтер ведет учет взаиморасчетов покупателей и заказчиков;

- 76, в котором проводятся расчеты с дебиторами и кредиторами компании.

Также контрагенты могут «засветиться» на счетах № 60, 66, 67; сотрудники компании — № 70 и 71. На счетах 68 и 69 отражаются взаиморасчеты с государством.

На счетах 68 и 69 отражаются взаиморасчеты с государством.

Очевидно, что перед заключением сделки для кредитора важно тщательно проверить способность потенциального дебитора исполнить условия договора в назначенный срок.

Анализ следующих факторов позволит составить картину платежеспособности партнера и принять верное решение:

- характер предпринимательской деятельности контрагента,

- его кредитная история и результаты взаимоотношений с другими участниками рынка;

- текущие финансовые обязательства по другим сделкам.

Причины просрочки дебиторской задолженности

- Проблемы финансового характера – кризис вывел из равновесия множество надежных игроков рынка.

- Форс-мажор – стихийные бедствия и другие непрогнозируемые разрушительные явления, а также смерть или потеря дееспособности контрагента.

- Недобросовестность партнера – ряд предпринимателей заведомо не планируют выполнять условия договора в связи с мошенническим характером своей деятельности.

Совет от банка

Страхование рисков – надежный способ предотвратить финансовый ущерб при отказе партнера (его физической невозможности) от выполнения обязательств по договору.

Если страховка не оформлялась или не покрывает убытки, предприниматель может обратиться в Бюро по работе с дебиторами. Это учреждение взыщет ущерб с неплательщика, в том числе через суд.

Меры воздействия на недобросовестного контрагента могут быть разные, в том числе:

- психологическое давление – незадачливому партнеру периодически будут звонить сотрудники Бюро с требованием вернуть долг, напоминая о гражданской и даже уголовной ответственности;

- экономические санкции – в соответствии с законодательством на должника могут быть наложены различные штрафы;

- юридические – юристы помогут грамотно составить и подать иск в суд.

В любом случае обманутый бизнесмен вряд ли продолжит вести дела с недобросовестным партнером.

Вернемся к нашему студенту и каверзному вопросу профессора: Какая же задолженность лучше для бизнесмена? Казалось бы, очевидно, что дебиторская задолженность предпочтительнее, чем кредиторская, поскольку говорит о том, что должны ВАМ, а не ВЫ.

Однако, «дебиторка» – это «мертвые» деньги, которые предприниматель не может направить на расширение и развитие бизнеса, пока контрагент не вернет их. В то же время кредиторскую задолженность грамотный бизнесмен всегда сможет использовать с выгодой.

Дебиторская задолженность это имущественное право

]]>Подборка наиболее важных документов по запросу Дебиторская задолженность это имущественное право (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Дебиторская задолженность это имущественное правоСудебная практика: Дебиторская задолженность это имущественное право Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 75 «Обращение взыскания на имущественные права» Федерального закона от 02.

10.2007 N 229-ФЗ «Об исполнительном производстве»»По смыслу приведенных норм статья 75 Закона об исполнительном производстве допускает возможность судебного пристава-исполнителя обратить взыскание в рамках исполнительного производства на такие принадлежащие должнику имущественные права, как дебиторская задолженность, право получения денежных средств, права взыскателя по исполнительному листу. Однако указанная статья разграничивает эти понятия и, предусматривая для дебиторской задолженности и прав получения денежных средств единый порядок обращения взыскания, не распространяет его на имущественные права взыскателя по исполнительному листу.»Статьи, комментарии, ответы на вопросы: Дебиторская задолженность это имущественное право Открыть документ в вашей системе КонсультантПлюс:

10.2007 N 229-ФЗ «Об исполнительном производстве»»По смыслу приведенных норм статья 75 Закона об исполнительном производстве допускает возможность судебного пристава-исполнителя обратить взыскание в рамках исполнительного производства на такие принадлежащие должнику имущественные права, как дебиторская задолженность, право получения денежных средств, права взыскателя по исполнительному листу. Однако указанная статья разграничивает эти понятия и, предусматривая для дебиторской задолженности и прав получения денежных средств единый порядок обращения взыскания, не распространяет его на имущественные права взыскателя по исполнительному листу.»Статьи, комментарии, ответы на вопросы: Дебиторская задолженность это имущественное право Открыть документ в вашей системе КонсультантПлюс:Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2020Согласно разъяснениям Минфина России в случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) дебиторская задолженность отражается в Бухгалтерском балансе в оценке за минусом суммы НДС, подлежащей вычету (принятой к вычету) (Письмо Минфина России от 09.

01.2013 N 07-02-18/01).Нормативные акты: Дебиторская задолженность это имущественное право «Обзор судебной практики Верховного Суда Российской Федерации N 5 (2017)»

01.2013 N 07-02-18/01).Нормативные акты: Дебиторская задолженность это имущественное право «Обзор судебной практики Верховного Суда Российской Федерации N 5 (2017)»(утв. Президиумом Верховного Суда РФ 27.12.2017)Посчитав, что указанные действия совершены обществом в нарушение требований постановления, судебным приставом-исполнителем вынесено постановление, в котором в частности определено: 1) обратить взыскание на принадлежащее должнику право требования надлежащего исполнения обязательств по оплате за фактически поставленные товары (дебиторскую задолженность) по контракту в пределах остатка суммы задолженности должника по исполнительному производству; 2) объявить запрет должнику, обществу, на осуществление действий, приводящих к изменению, уменьшению размера имущественного права (дебиторской задолженности), совершение любых действий по передаче соответствующих прав третьим лицам, отчуждению имущественного права, подвергнутого аресту, проведение зачета встречных однородных требований, уменьшение имущественного права, подвергнутого аресту, при исполнении условий контракта, в пределах остатка суммы задолженности должника по исполнительному производству; 3) обязать общество до момента реализации права требования осуществлять перечисление денежных средств в счет исполнения обязательств по контракту в пределах остатка суммы задолженности должника по исполнительному производству на депозитный счет управления Федеральной службы судебных приставов Российской Федерации.

Управление дебиторской задолженностью | Аккаунтор

Вероятность выплаты дебиторской задолженности покупателем зависит от двух факторов:

- Добросовестности

- Платежеспособности

Рассмотрим, как оценивать каждый из этих двух факторов.

Проверка добросовестности контрагентов по базам ФНС

Есть много официальных и неофициальных сервисов и баз для проверки контрагентов, но нужно понимать их ограничения. Полагаясь только на информацию из баз контрагентов, вы рискованно предполагаете, что:

- Контрагенты будут работать с вами так же, как они работали с другими поставщиками до вас,

- Финансовое положение контрагентов существенно не меняется со временем.

Проверка по реестрам ФНС и аналогичным сервисам – это лишь первый этап отсева самых отъявленных фирм-однодневок и мошенников. Учитывая, что рынок в России очень нестабилен, принимать решения по покупателям только на основании проверки благонадежности контрагентов крайне рискованно. К тому же, благонадёжность контрагента в прошлом не гарантирует его платежеспособности в будущем — ведь любая компания может попасть в тяжелую ситуацию. Поэтому после проверки контрагентов по базам всегда остаётся два вопроса:

К тому же, благонадёжность контрагента в прошлом не гарантирует его платежеспособности в будущем — ведь любая компания может попасть в тяжелую ситуацию. Поэтому после проверки контрагентов по базам всегда остаётся два вопроса:

- Что делать, если в прошлом благонадёжный клиент окажется в опасном финансовом положении?

- Как быть с компаниями-новичками, о которых нет данных ни в каких базах?

Полагаясь на интуицию, вы рискуете получить невозвратную дебиторскую задолженность, которая, как минимум, может стать проблемой, а при плохом стечении обстоятельств возможно и вовсе выведет вас из бизнеса.

Таким образом, обычная проверка контрагента по базам является необходимым, но не достаточным условием принятия взвешенных решений по контрагентам. В дополнение к ней следует применять анализ финансовых показателей. Поэтому мы разработали услугу оценки, мониторинга и улучшения платежной дисциплины покупателей для снижения риска невозврата дебиторской задолженности.

Кредитование под залог дебиторской задолженности или усеченный факторинг

Недостаток свободных денежных средств вынуждает бизнес искать дополнительные источники финансирования. Кредит под залог дебиторской задолженности – один из вариантов привлечения оборотного капитала. Заемщик закладывает часть стоимости неоплаченной дебиторки в обеспечение полученного кредита. Деньги в обмен на дебиторскую задолженность (дебиторку) позволяют клиенту получить до 80% стоимости неоплаченных счетов-фактур авансом. У компании вновь появляется возможность для проведения торговых операций. Но так ли выгодны услуги по финансированию под залог дебиторской задолженности, как кажется на первый взгляд?

Кому выгоден усеченный факторинг?

Если рассмотреть беззалоговое кредитование торговых операций и финансирование под залог дебиторки, то у первого варианта договора будет масса преимуществ. Но никто не даст кредит без залога вновь созданной компании или небольшому предприятию со скромными оборотами по расчетному счету. В ряде случаев усеченный факторинг будет оптимальным вариантом для малого бизнеса. Клиент сразу получает деньги на свое развитие. Но у него возникают следующие обязанности:

В ряде случаев усеченный факторинг будет оптимальным вариантом для малого бизнеса. Клиент сразу получает деньги на свое развитие. Но у него возникают следующие обязанности:

- Вернуть полученный аванс в срок 60-90 дней

- Собрать неуплаченную задолженность с дебиторов

- Оплатить долг банку в указанный срок независимо от погашения дебиторки

Оформив финансирование по схеме усеченного факторинга, клиент должен вернуть аванс независимо от получения денег от своих дебиторов. Подобная схема работы с оборотным капиталом может выбить бизнес из колеи. Где взять финансы на гашение долга перед банком, если покупатели так и не оплатили свои счета-фактуры? Практика показывает, что для среднего бизнеса брать деньги под залог дебиторской задолженности (дебиторки) менее выгодно, чем привлекать финансирование по договору факторинга.

Факторинг – финансирование среднего и крупного бизнеса

Цель договора факторинга обеспечить бизнесу наиболее благоприятные условия для ведения предпринимательской деятельности. Для этого у фактора есть следующие действенные методы:

Для этого у фактора есть следующие действенные методы:

- Простая процедура выдачи денег

- Минимум документов по сделке

- Отсутствие залогов и поручительств

- Выгодные условия предоставления денег

- Оптимальные сроки финансирования

Если рассмотреть беззалоговое кредитование на примере открытого факторинга с регрессом, то схема настолько прозрачна и понятна, что абсолютно привлекательна и для крупного, и для среднего бизнеса. Дебиторы поставщика получают уведомление о смене реквизитов платежа. Клиент отдает счета-фактуры фактору, который сразу перечисляет деньги на расчетный счет компании. Дальнейшая работа по получению дебиторской задолженности ложится на плечи фактора.

Ставки на открытый факторинг при этом не так высоки, как может показаться. Все дело в его регрессном характере, т. е. если клиенты поставщика так и не оплатили счета-фактуры в срок, обусловленный договором, обязанность по гашению долга ложится на плечи заемщика. В любом случае фактор получит свои деньги, поэтому риски его не так высоки. Факторинг дает реальную возможность бизнесу за незначительный период времени существенно увеличить объем продаж.

В любом случае фактор получит свои деньги, поэтому риски его не так высоки. Факторинг дает реальную возможность бизнесу за незначительный период времени существенно увеличить объем продаж.

При кредитовании под залог дебиторской задолженности таких результатов добиться не удастся. Перед предпринимателем сохраняется проблема поиска финансирования. Даже если деньги в виде аванса найти получится, то бремя гашения долга и работы с дебиторкой по-прежнему останется на клиенте. Руководитель не может полноценно заниматься вопросами развития основной деятельности. Ему постоянно приходится искать деньги на покрытие долгов и закупку новой партии товара.

Преимущества полного коммерческого факторинга

- Позволяет бизнесу существенно увеличить объем продаж

- Обеспечивает благоприятные условия для развития компании

- Дает постоянный источник финансирования на закупку товара

- Является вариантом долгосрочного выгодного сотрудничества

- Позволяет поставщику сэкономить на управлении дебиторской задолженностью и сконцентрироваться на коммерческой деятельности – росте продаж и работе с поставщиками.

Комплекс услуг, обусловленных договором факторинга, позволяет заемщику переложить на плечи фактора вопросы страхования рисков, процедуры инкассации дебиторки, сложности информационного обслуживания, вопросы документооборота и работу кредитного управляющего.

Краткосрочная дебиторская задолженность — это…

Являясь неотъемлемой долей расчетов с партнерами и активом предприятия, дебиторская задолженность может превратиться в долг контрагента, взыскать который не всегда просто. Именно тогда возникает термин «безнадежная задолженность», а ее величина становится суммой средств, вынужденно изъятых из оборота, что негативно влияет на финансовое состояние фирмы. Поговорим об этом активе, его видах и особенностях.

Виды дебиторской задолженности

Итак, задолженность контрагентов-дебиторов – обычное явление в повседневной деятельности любой компании, имеющая зачастую значительную долю в составе активов фирмы. Возникновение задолженности является следствием производственной необходимости, поскольку производителю товара выгодно предложить свой продукт на условиях отсроченной оплаты, и тем самым расширить рынок сбыта, а у покупателя появляется возможность пользования необходимым, но пока неоплаченным товаром.

Состав дебиторской задолженности пополняют и суммы выплаченных компаниям-поставщикам авансов в качестве предоплаты за приобретаемые впоследствии продукты.

В реальной деятельности дебиторская задолженность может быть краткосрочной или долгосрочной.

Краткосрочная дебиторская задолженность – это долг контрагента, погашаемый в течение года с момента заключения договора. К таким соглашениям относят договоры поставки, оказания услуг и т.п.

Долгосрочная дебиторская задолженность – это задолженность со сроком погашения свыше 12 месяцев. Как правило, к такой задолженности относятся авансы, уплаченные подрядчикам, например, для возведения здания, т.е. вложенные в долгосрочные проекты. Разберемся, как отражаются суммы задолженности дебиторов в балансе.

Долгосрочная дебиторская задолженность: строка в балансе

Во втором разделе баланса «Оборотные средства» предусмотрена строка № 1230 для отражения сумм краткосрочной дебиторской задолженности. Ранее в балансе предусматривалось деление дебиторки по срокам погашения (до года и свыше), в форме, применяемой сегодня такого разделения нет, но долгосрочная задолженность никуда не делась.

Зачастую бухгалтеры фиксируют в строке 1230 всю сумму задолженности, но это является правомерным лишь в случае отсутствия в компании долгосрочных обязательств дебиторов. Дело в том, что вся дебиторская задолженность по ПБУ 4/99 считается высоколиквидным активом, поэтому ей отведено место во 2-м разделе баланса, однако задолженность по поставкам существенно менее ликвидна задолженности по оплате, а выданные на строительство авансы вообще малоликвидны. А поскольку объединять в одной строке разные по ликвидности активы было бы неправильным, отметим, что МФ РФ рекомендовал относить задолженность по авансам на строительство в строку 1190 «Прочие внеоборотные активы».

Разобравшись с вопросом отражения задолженности в отчетности, рассмотрим классификацию актива по времени образования и вероятности погашения. Исходя из этих условий, она бывает:

- Нормальной;

- Сомнительной;

- Безнадежной.

Нормальной считается задолженность, дата погашения которой в соответствии с условиями договора пока не наступила. Другое дело, если контрагенты задерживают выплаты по заключенным соглашениям, либо не поставляют оплаченные товары/услуги.

Другое дело, если контрагенты задерживают выплаты по заключенным соглашениям, либо не поставляют оплаченные товары/услуги.

Сомнительная дебиторская задолженность

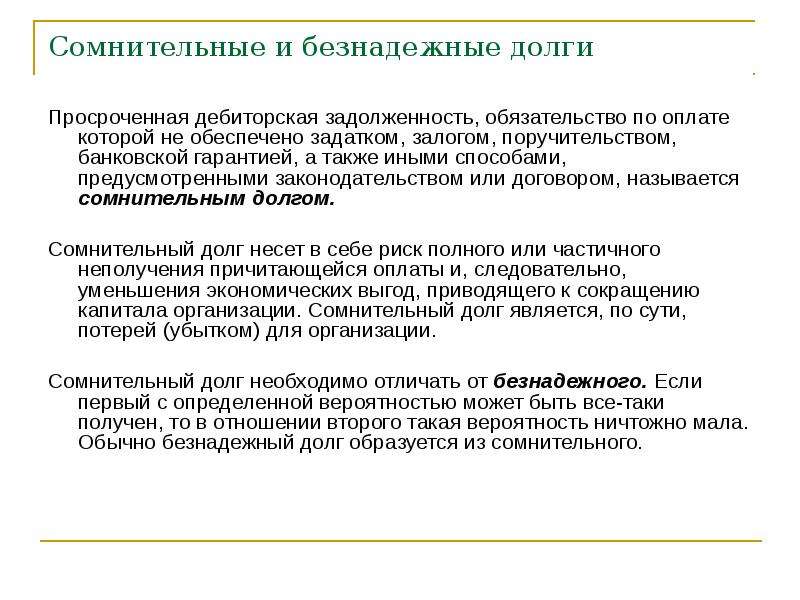

НК РФ (п.1 ст. 266) идентифицирует задолженность как сомнительную, если она:

- возникла исключительно в связи с поставкой, продажей товара/услуги/работы;

- срок погашения долга, установленный соглашением, закончился, а задолженность не обеспечена поручительством, залогом или банковской гарантией.

Безнадежная дебиторская задолженность

Если сомнительная задолженность — это долг с долей вероятности его погашения, то безнадежный, т. е. нереальный к взысканию долг исключает эту возможность. Долг дебитора признается невозможным к взысканию, если он соответствует любому из признаков (п. 2 ст. 266 НК РФ):

- установленный исковой срок завершен;

- дебитор не может выполнить обязательство, что подтверждено актом госоргана или ликвидацией предприятия;

- нереальность взыскания долга подтверждается постановлением пристава о завершении производства и возврата кредитору исполнительного документа.

Если по рассматриваемой задолженности несколько условий выполняются одновременно, она признается безнадежной в том отчетном периоде, когда образовалось первое по времени условие. Наиболее распространенными причинами определения дебиторской задолженности как безнадежной являются ликвидация фирмы-должника и окончание срока исковой давности. Таким образом, безнадежная задолженность – это долг, взыскать который в большинстве случаев невозможно.

Анализ дебиторской задолженности | Блог про Microsoft Power BI

В этой статье мы хотим рассказать про реализацию отчета по дебиторской задолженности в виде интерактивного отчета Power BI. Некоторое время назад мы столкнулись задачей анализа данных по дебиторке, немного пофантазировали и представили ее решение в нескольких вариантах.

Краткое пояснение. Дебиторская задолженность или “дебиторка” — это все денежные обязательства в сторону нашей организации. Все деньги, которые нам должны. Дебиторка появляется у любых организаций и в зависимости от величины долгов и сроков выплат, требует отдельного контроля. Особую важность работа с дебиторкой играет в организациях работающих с постоплатой. Примером может быть какое-либо производство или оптовая компания, которая отгружает товары с отсрочкой платежа или под реализацию.

Особую важность работа с дебиторкой играет в организациях работающих с постоплатой. Примером может быть какое-либо производство или оптовая компания, которая отгружает товары с отсрочкой платежа или под реализацию.

Примерно, как в известном фильме, но наоборот;)

— Утром деньги — вечером стулья.

— А можно оборот?

— Можно. Но деньги вперед.

Я думаю, что все понимают почему важно собирать личные долги. Почему это важно в масштабах предприятия? Причин много — чем выше просрочка тем выше риск того, что мы не увидим эти деньги; чем больше задержка, тем больше становится срок оборачиваемости нашего капитала и вы теряете прибыль; повышается риск оказаться в кассовом разрыве и прочие прочие. Дебиторка это, конечно, актив, но, если им не заниматься — обесценивается со временем.

Среди финансистов дебиторку принято разделять на просроченную и предстоящую. Мы сделали отгрузку с условием оплаты через 15 дней, сумма этой отгрузки теперь предстоящая дебиторская задолженность. Если через 15 дней оплата не поступила — дебиторка становится просроченной. Два этих типа бывает называют по разному, но принцип остается тем же.

Если через 15 дней оплата не поступила — дебиторка становится просроченной. Два этих типа бывает называют по разному, но принцип остается тем же.

Отлично, на этом с теорией закончили и можно перейти к отчетам. Мы рассмотрели оптовую организацию, которая отгружает товары различных категорий разным покупателям и предоставляет индивидуальные условия по отсрочке. Продажами занимается несколько менеджеров, к которым прикреплены покупатели. Менеджеры занимаются первичным контролем получения дебиторки, потому как клиенты постоянные и отгрузок по каждому проходит несколько.

С точки зрения данных этот пример описывается всего несколькими таблицами —

- Таблица документов по отгрузкам — контрагент, тип товара, количество дней отсрочки, сумма, дата документа и его наименование.

- Таблица оплат — контагент, сумма платежа, дата платежа, документ оплаты.

- Таблица соответствий менеджеров и клиентов.

Все эти данные достаточно легко получить из 1С, а наш отчет построен на случайном наборе данных.

Готовый отчет вставлен в страницу, а вот тут ссылка на него.

Итак, первый лист отчета предоставляет информацию по всей дебиторской задолженности на сегодняшний день. Важной особенностью отчета является то, что он обращается к текущей дате и перестраивается в зависимости от нее. Гистограммы показывают текущую задолженность, относительно центра — сегодняшнего дня, просроченную (оранжевую) и предстоящую (синюю). Отдаление от центра означает количество дней, для синей — через сколько нам должны вернуть долг, для оранжевой — на сколько уже просрочена выплата.

Для каждой категории наверху есть еще и общие параметры — количество должников, сумма, отсрочка или просрочка в среднем.

Ниже представлено разделение задолженности по типам продукции, а так же замысловатая визуализация Sunburst, которая показывает сразу и разделение по типу, и менеджеров ответственных и контрагентов.

И, конечно, отчет является полностью интерактивным — на любую область можно кликнуть и отфильтровать остальные визуализации по определенному показателю. К примеру, посмотреть кто именно должен нам заплатить в течение 6 дней, по какому типу договоров была отгрузка и какой менеджер отвечает за получение оплаты.

К примеру, посмотреть кто именно должен нам заплатить в течение 6 дней, по какому типу договоров была отгрузка и какой менеджер отвечает за получение оплаты.

Второй лист (для движения между листами отчета в его нижней части присутствуют стелки) отчета построен по тому же принципу, но имеет немного иное представление. Точно так же вся дебиторка разделена на просроченную и отсроченную, а каждая категория поделена на две группы по количеству дней (больше 10 и меньше). В каждой области присутствует круговая диаграмма по менеджерам и контрагентам (реализовано через drill-down — нужно кликнуть на стрелочку вниз для перехода к ним).

Кроме этого с помощью фильтров сверху можно сразу увидеть ситуацию по определенному менеджеру, контрагенту или типу продукции.

Эта визуализация дает чуть более глубокое представление о текущей ситуации, хотя отображает ровно те же данные, что и на предыдущем листе.

Далее мы задумались о том, что полезным было бы иметь отчет о платежеспособности каждого клиента. Эта информация может быть использована при согласовании условий новых отгрузок. Если вы кликнете второй кнопкой мыши на какого-либо контрагента, то сможете перейти в детализированный отчет именно по нему —

Эта информация может быть использована при согласовании условий новых отгрузок. Если вы кликнете второй кнопкой мыши на какого-либо контрагента, то сможете перейти в детализированный отчет именно по нему —

На этом отчете представлены основные показатели работы определенным контрагентом. Все отгрузки разделены на активные — которые еще не были оплачены (дебиторка) и закрытые, то есть уже оплаченные. Они в свою очередь разделены на те, которые были оплачены в срок и просроченные. С помощью переключателя вы сможете посмотреть либо на количество отгрузок, либо на их суммы. В таблице можно увидеть названия документов, по которым проходили отгрузки, а на нижней диаграмме — типы продукции, которые отгружались контрагенту. Мне кажется, иметь такой отчет под рукой достаточно полезно, когда контрагент приходит с запросом предоставления каких-либо эксклюзивных условий.

Совершенно аналогичный отчет можно получить по менеджеру. Этот отчет призван показать насколько хорошо менеджер справляется с задачей “выбивания долгов”. Для перехода к нему нужно точно так же кликнуть второй кнопкой мыши на втором листе отчета на визуализации менеджеров.

Для перехода к нему нужно точно так же кликнуть второй кнопкой мыши на втором листе отчета на визуализации менеджеров.

И наконец последний лист отчета — сравнение контрагентов и менеджеров между собой по показателям дебиторки. Знать на сколько добросовестно выплачивает свои долги контрагент очень важно, но кроме этого необходимо иметь представление о том, как ведут себя остальные. Для менеджеров ситуация аналогичная.

Наши данные случайным образом собрались так, что всего один контрагент произвел оплату в срок.

На этом все. Надеюсь, эта статья подтолкнула вас к мысли о том, что необходимо анализировать свою дебиторку. Данный отчет был подготовлен компанией myBI. Мы будем рады вашим обращениям!

Оставить комметарий

Факторинг дебиторской задолженности ✓ блог Совкомбанк Факторинг

Совкомбанк Факторинг Контакты: Адрес:

ул. Кожевническая, д. 14

115114

Москва,

Телефон:(495) 787-53-37,

Телефон:(495) 995-21-31,

Электронная почта: [email protected]

Кожевническая, д. 14

115114

Москва,

Телефон:(495) 787-53-37,

Телефон:(495) 995-21-31,

Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4:

ул. Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7:

Ленинский пр. , д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

, д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10:

ул. Нижегородская, 24

603000

г. Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13:

ул. Красноармейская, д. 200, 8 этаж, оф. 803

344000

г. Ростов-на-Дону,

Телефон:(863) 263-88-30,

Электронная почта: kac_ay@factoring. ru

ru

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17:

ул. Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

Считается ли дебиторская задолженность активом?

Когда компании предоставляют клиентам кредиты на товары и услуги, которые они предоставили, сумма, причитающаяся компании, называется «дебиторской задолженностью». Но что такое дебиторская задолженность с финансовой точки зрения? Считается ли дебиторская задолженность активом? Если да, то почему дебиторская задолженность является активом? Узнайте все, что вам нужно знать о дебиторской задолженности, с помощью нашего подробного руководства.

Но что такое дебиторская задолженность с финансовой точки зрения? Считается ли дебиторская задолженность активом? Если да, то почему дебиторская задолженность является активом? Узнайте все, что вам нужно знать о дебиторской задолженности, с помощью нашего подробного руководства.

Что такое активы?

Сначала давайте посмотрим на определение активов.По сути, несколько разных вещей считаются активами, в том числе:

Ценные вещи или ресурсы, принадлежащие компании

Предоплаченные расходы, срок действия которых не истек или которые еще не израсходованы

Затраты с измеримыми будущая стоимость

Примеры активов включают запасы, автомобили, денежные средства, долгосрочные инвестиции, недвижимость и так далее. Следующий вопрос: считается ли дебиторская задолженность активом?

Дебиторская задолженность — это актив?

Да, дебиторская задолженность является активом, потому что она определяется как деньги, которые клиент должен компании. Возьмем, к примеру, коммунальную компанию, которая выставляет счета своим клиентам после того, как предоставила им электроэнергию. Сумма, причитающаяся покупателем коммунальной компании, отражается как дебиторская задолженность в балансе, что делает ее активом.

Возьмем, к примеру, коммунальную компанию, которая выставляет счета своим клиентам после того, как предоставила им электроэнергию. Сумма, причитающаяся покупателем коммунальной компании, отражается как дебиторская задолженность в балансе, что делает ее активом.

Почему дебиторская задолженность является активом?

Итак, ясно, что дебиторская задолженность является активом, но почему дебиторская задолженность является активом? Это относительно просто. Проще говоря, дебиторская задолженность считается активом, потому что сумма, причитающаяся компании, будет позже конвертирована в денежные средства.Больше дебиторской задолженности = больше денежных средств, что со временем приводит к росту бизнеса.

Есть ли выручка от дебиторской задолженности?

Считается ли дебиторская задолженность выручкой — сложный вопрос, который обычно определяется методом бухгалтерского учета, который использует ваш бизнес. При кассовом методе учета выручкой являются только операции, в результате которых поступают или выплачиваются денежные средства. В результате дебиторская задолженность не будет считаться выручкой. Однако согласно методу начисления под выручкой понимаются денежные средства, которые поступают в ваш бизнес после продажи, что составляет выручку от дебиторской задолженности.

В результате дебиторская задолженность не будет считаться выручкой. Однако согласно методу начисления под выручкой понимаются денежные средства, которые поступают в ваш бизнес после продажи, что составляет выручку от дебиторской задолженности.

Дебиторская задолженность: актив, обязательство или капитал?

Дебиторская задолженность — это актив, а не обязательство. Короче говоря, обязательства — это то, что вы должны кому-то другому, а активы — это вещи, которыми вы владеете. Собственный капитал — это разница между ними, поэтому, опять же, дебиторская задолженность не считается капиталом. Когда вы изучаете бухгалтерские книги своей компании, не забывайте всегда включать дебиторскую задолженность в качестве актива, иначе ваши расчеты могут оказаться нетрадиционными.

Является ли чистая дебиторская задолженность оборотным активом?

Дебиторская задолженность может считаться «оборотным активом», поскольку обычно она конвертируется в денежные средства в течение одного года. Когда дебиторская задолженность конвертируется в денежные средства по прошествии более одного года, вместо того, чтобы регистрироваться как оборотный актив, она регистрируется как долгосрочный актив. Также важно помнить, что иногда по разным причинам дебиторская задолженность не взыскивается. В этом случае по счету будет зачислен резерв по сомнительным долгам.

Когда дебиторская задолженность конвертируется в денежные средства по прошествии более одного года, вместо того, чтобы регистрироваться как оборотный актив, она регистрируется как долгосрочный актив. Также важно помнить, что иногда по разным причинам дебиторская задолженность не взыскивается. В этом случае по счету будет зачислен резерв по сомнительным долгам.

Считается ли дебиторская задолженность материальным активом?

Материальные активы — это активы, имеющие четкую стоимость, которую можно легко измерить.Акции, наличные деньги, автомобили, машины, здания и т. Д. Классифицируются как материальные активы. Удивительно, но дебиторская задолженность считается материальным активом. Почему? Когда вы выставляете счет клиенту, устанавливаются условия оплаты и сумма, и клиент юридически обязуется оплатить счет. В результате дебиторская задолженность становится материальным активом.

Итог: дебиторская задолженность является материальной, текущие активы, которые могут учитываться как выручка, в зависимости от метода учета, используемого вашей фирмой.

Счета к оплате: полный обзор

Если вы не будете эффективно управлять процессом обработки счетов к оплате, ваш бизнес может столкнуться с рядом негативных последствий. Для начала, если у вас нет четкого представления о том, сколько денег вы должны продавцам и поставщикам, невозможно получить реальное представление об общем финансовом состоянии вашей компании.

Подробнее о кредиторской задолженности

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Что такое дебиторская задолженность и где она может пойти не так?

Что такое дебиторская задолженность?

Дебиторская задолженность — это то, что вам задолжали клиенты. После того, как вы отправите счет-фактуру (или счет), он станет частью вашей дебиторской задолженности — до тех пор, пока не будет оплачен.

После того, как вы отправите счет-фактуру (или счет), он станет частью вашей дебиторской задолженности — до тех пор, пока не будет оплачен.

Дебиторская задолженность — это название, которое дается как деньгам, которые причитаются, так и процессу их взыскания. Таким образом, процесс дебиторской задолженности включает в себя такие вещи, как отправка счетов-фактур, наблюдение за тем, были ли они оплачены, принятие мер по отслеживанию оплаты и сопоставление платежей со счетами-фактурами (также известное как сверка счетов-фактур). Процесс расчета дебиторской задолженности иногда называют счетами к получению, а некоторые люди просто называют его выставлением счетов.

Что такое старение дебиторской задолженности?

Если счет не был оплачен в срок, вы начинаете его устаревание.Вы делаете это просто, считая каждый день, прошедший с момента наступления срока. Если срок был четыре дня назад, вы даете ему возраст 4 дня.

Что делает отчет о старении?

Отчет о сроках погашения показывает все просроченные счета, от наименее просроченных до наиболее просроченных. С первого взгляда вы можете увидеть, какие счета вы ожидаете, а какие — дольше всех.

С первого взгляда вы можете увидеть, какие счета вы ожидаете, а какие — дольше всех.

Чем дольше срок действия счета, тем меньше вероятность того, что он вообще будет оплачен, поэтому чаще просматривайте обновленный отчет и действуйте решительно.Решите, какие шаги вы предпримете, чтобы вернуть долги по мере их старения. Вы отправите электронное письмо в первый день? Вы позвоните на третий день? Какой твой следующий шаг? и когда ты это сделаешь?

Получите советы из нашего руководства о том, как обрабатывать просроченные счета.

Дебиторская задолженность — это актив?

Дебиторская задолженность — это деньги, которые вам причитаются, что делает их активом. На самом деле ваши счета настолько ценны, что некоторые компании даже купят их у вас.

После оплаты счета он больше не является активом — он переводится в банк, что еще лучше.А если вам так и не заплатят, вы в конечном итоге спишете счет как безнадежный долг. После списания он больше не считается активом.

Ждать! Я могу продать свои счета?

Счета — это деньги, которые вам причитаются. Если вы передадите их кому-то другому, они могут забрать деньги. Некоторые финансовые компании покупают счета у компаний, которые не могут дождаться оплаты от клиента. Это называется финансированием дебиторской задолженности, финансированием счетов-фактур или факторингом счетов-фактур.Эти финансовые компании понимают, что более старые счета с меньшей вероятностью будут оплачены. Так что вы, вероятно, не найдете никого, кто будет покупать ваши действительно старые счета.

Что такое финансирование под дебиторскую задолженность (финансирование по счетам)?

Некоторые финансовые компании выплатят вам до 90% стоимости счета, если вы подпишете его им. Это способ получить задолженность, не дожидаясь, пока покупатель заплатит.

Финансовая компания произведет вам второй (оставшийся) платеж, когда клиент оплатит счет.Вы никогда не получите полную стоимость счета, потому что финансовая компания берет на себя комиссию. И они не будут покупать старые счета, так что это не свалка безнадежных долгов.

И они не будут покупать старые счета, так что это не свалка безнадежных долгов.

Поговорите со своим бухгалтером или финансовым консультантом, прежде чем пользоваться этими типами услуг.

Что такое безнадежный долг?

Если нет вероятности, что счета будут оплачены, их следует списать как безнадежную задолженность. Это потерянный доход, и важно зафиксировать это в вашей бухгалтерской отчетности, особенно если вы уже заплатили налог по этому счету.А поскольку дохода не будет, вам нужно вернуть этот налог. Вы делаете это, списывая счет-фактуру.

Когда мне следует списывать безнадежный долг?

Вам следует списывать безнадежный долг всякий раз, когда вы считаете, что у него нет разумных шансов на получение выплаты. Возможно, ваш клиент разорился, или вы были заблокированы в споре, который вряд ли будет разрешен, или он может просто игнорировать ваши напоминания.

Спишете ли вы его через 6 или 18 месяцев, не сдавайтесь. Даже после того, как вы списали долг, продолжайте отправлять напоминания о счетах. Если они наконец заплатят, вы всегда можете указать доход в следующей налоговой декларации.

Даже после того, как вы списали долг, продолжайте отправлять напоминания о счетах. Если они наконец заплатят, вы всегда можете указать доход в следующей налоговой декларации.

Теперь вы знаете, что такое дебиторская задолженность, что с ней делать?

Когда все опаздывают с оплатой, дела идут тяжело. У вас могут закончиться деньги, чтобы платить поставщикам или персоналу. Это одна из самых распространенных причин банкротства бизнеса.

Важно относиться к счетам как к активам.Настройте процесс дебиторской задолженности, который максимизирует ваши шансы на своевременную оплату. Вы можете многое сделать.

Дополнительную информацию можно найти в нашем руководстве по выставлению счетов.

Дебиторская задолженность — обзор

Коэффициенты активности или оборачиваемости

Оборачиваемость дебиторской задолженности и оборачиваемость запасов, два важных коэффициента оборачиваемости операций или активов, коррелируют с продажами, результат которых определяет, насколько эффективно руководство использует ресурсы, которыми оно распоряжается в отношении продаж. Кредиторы уделяют пристальное внимание этим двум коэффициентам, потому что успех зависит как от солидных портфелей клиентов, так и от движущихся запасов. Мы анализируем средний период сбора (те же результаты, что и оборачиваемость дебиторской задолженности), оборачиваемость запасов, оборачиваемость основных средств, оборачиваемость общих активов и оборачиваемость оборотного капитала.

Кредиторы уделяют пристальное внимание этим двум коэффициентам, потому что успех зависит как от солидных портфелей клиентов, так и от движущихся запасов. Мы анализируем средний период сбора (те же результаты, что и оборачиваемость дебиторской задолженности), оборачиваемость запасов, оборачиваемость основных средств, оборачиваемость общих активов и оборачиваемость оборотного капитала.

Средний период погашения

Средний период погашения (ACP) определяет время, необходимое для преобразования дебиторской задолженности в наличные. Факторы ACP могут быть внешними или внутренними.Например, экономические колебания, влияющие на конкретный сектор бизнеса, повлияют на количество дней до поступления платежей. Если затронуты лишь несколько компаний, кредиторы склонны винить в этом руководство фирмы, а не отрасль.

Средний период погашения = (дебиторская задолженность / продажи) × 365 = 88 571 доллар США / 586 895 долларов США × 365 = 55 дней

| 2012 | 2013 | 2014 | Среднее значение по отрасли |

|---|---|---|---|

| 37 | 55 | 32 дня |

Жесткий ACP обычно предполагает высокое качество дебиторской задолженности и улучшение денежного потока. И наоборот, увеличение за последние 3 года может означать проблемы с денежными потоками, что может привести к тому, что кредиторы потребуют составить график старения дебиторской задолженности. График устаревания быстро указывает на трудности со сбором, которые могут привести к потере доходов и увеличению расходов по безнадежным долгам. Слабые периоды сбора намекают на несвежие запасы и множество других финансовых проблем. Однако у этой медали есть и обратная сторона. Повышение может означать либеральные стандарты кредитования, направленные на привлечение новых клиентов, увеличение доли рынка и получение большего дохода.

И наоборот, увеличение за последние 3 года может означать проблемы с денежными потоками, что может привести к тому, что кредиторы потребуют составить график старения дебиторской задолженности. График устаревания быстро указывает на трудности со сбором, которые могут привести к потере доходов и увеличению расходов по безнадежным долгам. Слабые периоды сбора намекают на несвежие запасы и множество других финансовых проблем. Однако у этой медали есть и обратная сторона. Повышение может означать либеральные стандарты кредитования, направленные на привлечение новых клиентов, увеличение доли рынка и получение большего дохода.

Сначала Центральный банк должен сначала исключить макроэкономические и отраслевые силы, поскольку эти две силы являются экзогенными. Например, если руководство утверждает, что дебиторская задолженность замедлилась из-за вялой экономики, банкиры будут сравнивать этот результат с контрольными показателями или средними показателями по отрасли. Однако в среднем по отрасли составляет 32, а не 54 дня. Возможно, разница в 22 дня звучит не так уж и много, но если денежный поток будет скомпрометирован, будьте осторожны!

Возможно, разница в 22 дня звучит не так уж и много, но если денежный поток будет скомпрометирован, будьте осторожны!

Насколько тревожны небольшие сдвиги в среднем периоде сбора? Давайте заменим 54-дневный период сбора компании средним по отрасли 32-дневным и введем финансовые продажи фирмы (365 — постоянная величина).Мы решаем новую зависимую переменную — проформу дебиторской задолженности — то есть дебиторскую задолженность за 2014 финансовый год, которую фирма отнесла бы к своему балансу, если бы эффективность управления была такой же, как в среднем по отрасли. Вот результат. срок 32 дня.

Таким образом, проформа дебиторской задолженности за 2014 год = 32 (586 895 долларов США) / 365 = 52 905 долларов США

Фискальная дебиторская задолженность минус предварительная дебиторская задолженность = 88 571 доллар — 52 905 долларов США = 35 667 долларов США, что указывает на то, что на финансовую дату хорошие деньги находились в свободном доступе (в распоряжении клиентов) . Другими словами, фискальный денежный поток был скомпрометирован до $ 35 667 просто потому, что дебиторская задолженность не была выплачена. Умные кредиторы, использующие аналогичные методы проформы, могут различать увеличение дебиторской задолженности, связанное с нормальным ростом, и увеличение дебиторской задолженности, связанное с неэффективными усилиями по сбору.В этом примере кредиторы Jones Designs, Inc. запросят дополнительную информацию — срок погашения дебиторской задолженности, список клиентов, усилия по взысканию, стандарты кредитования, условия кредитования и торговые скидки, поскольку возможно, фирма обменяла один слабый актив — устаревший инвентаризация — для другого, более низкого качества дебиторская задолженность.

Другими словами, фискальный денежный поток был скомпрометирован до $ 35 667 просто потому, что дебиторская задолженность не была выплачена. Умные кредиторы, использующие аналогичные методы проформы, могут различать увеличение дебиторской задолженности, связанное с нормальным ростом, и увеличение дебиторской задолженности, связанное с неэффективными усилиями по сбору.В этом примере кредиторы Jones Designs, Inc. запросят дополнительную информацию — срок погашения дебиторской задолженности, список клиентов, усилия по взысканию, стандарты кредитования, условия кредитования и торговые скидки, поскольку возможно, фирма обменяла один слабый актив — устаревший инвентаризация — для другого, более низкого качества дебиторская задолженность.

Расходы по безнадежным долгам / Продажи

Кредиторы оценивают качество дебиторской задолженности, используя соотношение расходов по безнадежным долгам / продаж. Более высокое отношение безнадежных долгов к продажам обычно указывает на слабые кредитные стандарты или скомпрометированное финансовое состояние клиента.

Оборачиваемость запасов

Оборачиваемость запасов отражает количество оборачиваемых запасов в течение финансового года и обычно сопоставляется с отраслевыми результатами. Управление запасами имеет решающее значение для правильной работы и зависит от взаимосвязи между сырьем, незавершенным производством и готовой продукцией. Запасы сырья связаны с ожидаемым производством вашей фирмы, сезонностью и надежностью поставщиков. Если запасы сырья продаются и похожи на товары, ваш кредитор будет рассматривать запасы как более ликвидные, чем, скажем, незавершенные запасы.Хотя сырье может быть более ликвидным, наличие большого количества сырья может также указывать на спекулятивные запасы в ожидании роста цен или дефицита. Незавершенное производство связано с продолжительностью производственного цикла. Динамика включает эффективность производства, методы разработки продукта и содержание квалифицированных рабочих. Чрезмерные запасы незавершенного производства предполагают замедление производства и / или производственную неэффективность, что может превратиться в кошмар, если вам придется сообщить клиентам, что поставки будут отложены.

Высокая текучесть кадров автоматически не считается хорошей. Нехватка запасов, которая приводит к потере продаж, может быть связана с неспособностью точно спроектировать модели продаж или осваивать производство. Все подсказки скрыты внутри соотношения.

Оборачиваемость запасов (стоимость) = себестоимость проданных товаров / запасы = 499 928 долларов США / 139 976 долларов США = 3,6

Оборачиваемость запасов (продажи) = продажи / запасы = 586 895 долларов США / 139 976 долларов США = 4,2

| 2012 г. | 2013 | 2014 г. | В среднем по отрасли |

|---|---|---|---|

| 7.1 | 4,5 | 3,6 | 5,7 |

| 9,0 | 5,6 | 4,2 | 7,0 |

В случае Jones Designs оборот запасов упал ниже среднего по отрасли и имеет тенденцию к снижению 1) слишком много запасов в наличии, (2) ликвидность может быть хуже, чем указано (по коэффициенту текущей ликвидности), и (3) запасы могут быть устаревшими и их необходимо списать.

Оборачиваемость основных средств

Управление политикой компании в области капитального оборудования является центральным для достижения цели менеджмента по максимальному увеличению акционерной стоимости.Инвестиции в основной капитал сокращают денежный поток в периоды, когда производятся вложения. В результате денежные средства, генерируемые производственными активами, должны компенсировать первоначальный отток инвестиций, давая положительную чистую приведенную стоимость. Другими словами, этот коэффициент отражает качество и устойчивость денежных потоков.

Оборот основных средств = выручка / чистые основные средства = 586 895 долларов США / 48 539 долларов США = 12,09

| 2012 | 2013 | 2014 | В среднем по отрасли |

|---|---|---|---|

| 11.7 | 12,0 | 12,1 | 12,1 |

Оборот основных средств Jones Designs, Inc. соответствует обороту основных средств в отрасли. Давайте рассмотрим сигналы, позволяющие предположить, что фирма эффективно управляет основными фондами. Высокое соотношение предполагает следующее:

соответствует обороту основных средств в отрасли. Давайте рассмотрим сигналы, позволяющие предположить, что фирма эффективно управляет основными фондами. Высокое соотношение предполагает следующее:

- 1.

Эффективное использование фирмой основных средств привело к высокому уровню производственных мощностей.

- 2.

Деятельность по слиянию и продаже изменила состав и размер основных средств в консолидированном балансе.

- 3.

Фирма увеличила производственные мощности, используя больше машин.

- 4.

Продано старое оборудование.

У этого соотношения есть и отрицательная сторона. Например, высокий коэффициент текучести может указывать на то, что руководство допустило износ оборудования завода. Остается большой вопрос: хорошо это или плохо — высокая текучесть кадров. Ваш кредитор изучит фискальный денежный поток в поисках ответов (глава 6). Ниже приведены несколько предупреждающих сигналов, на которые кредитор будет обращать внимание:

- •

Отчет о движении денежных средств показывает отток отложенных налогов.

- •

Амортизационные расходы (относящиеся к старому оборудованию) больше капитальных затрат (относящихся к затратам на замену).

- •

Увеличение невыполненных заказов (невыполненных заказов).

- •

Запасы незавершенного производства увеличиваются из-за замедления производства.

- •

Уменьшение операционного рычага, поскольку дополнительная рабочая сила направляется в производство.

- •

Валовая прибыль заметно снизилась.

Оборачиваемость оборотного капитала

Оборотный капитал является общим показателем ликвидности и представляет собой запас защиты, который ожидают краткосрочные кредиторы. Как мы видели ранее, оборотный капитал — это превышение оборотных активов над текущими обязательствами. Достаточный оборотный капитал необходим для удовлетворения операционных потребностей, а также для удовлетворения краткосрочных долговых обязательств перед поставщиками.

Оборачиваемость оборотного капитала = объем продаж / оборотный капитал = 586 895 долларов США / 103 077 долларов США = 5,6

| 2012 | 2013 | 2014 | В среднем по отрасли |

|---|---|---|---|

| 6.2 | 5,3 | 5,6 | 4,5 |

Общий оборот активов

Насколько эффективно фирма использует капитал? Сколько долларов продаж приносит каждый доллар общей суммы активов?

Общий оборот активов = объем продаж / общий объем активов = 586 895 долларов США / 288 803 долларов США = 2,0

| 2012 | 2013 | 2014 | Среднее значение по отрасли |

|---|---|---|---|

| 3,0 | 2,0 | 8

В 2014 году общий оборот активов упал значительно ниже среднего по отрасли, что свидетельствует о том, что фирме приходилось использовать больше активов на доллар продаж, чем в среднем по отрасли, что подразумевает снижение производительности активов. В процессе исключения, поскольку оборачиваемость основных средств равна отраслевому, проблемы в этом бизнесе могут быть связаны с дебиторской задолженностью и запасами (управление текущими активами).

Средний период расчета или оборачиваемость кредиторской задолженности

Средний период расчета измеряет время, необходимое для выплаты кредиторам.Оборачиваемость кредиторской задолженности — это количество оборотов кредиторской задолженности за 1 год.

Средний период расчетов = кредиторская задолженность / средние покупки в день

Оборот кредиторской задолженности = стоимость проданных товаров / кредиторская задолженность

Средний период расчетов = (кредиторская задолженность / стоимость проданных товаров) × 365 = 59 995 долларов США / 499 928 долларов США × 365 = 44 дня

| 2012 | 2013 | 2014 | Среднее значение по отрасли |

|---|---|---|---|

| 18 | 26 | 44 | 35 |

Домашняя страница Дебиторской задолженности — Финансы | Динамика 365

- 2 минуты на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Используйте модуль «Счета к получению» для отслеживания счетов клиентов и входящих платежей.

Вы можете создавать счета-фактуры клиентов на основе заказов на продажу или отборочных накладных. Вы также можете вводить счета-фактуры с произвольным текстом, которые не связанных с заказами на продажу. Вы можете получать платежи, используя несколько разных типов платежей.К ним относятся переводные векселя, наличные деньги, чеки, кредитные карты и электронные платежи. Если в вашей организации несколько юридических лиц, вы можете использовать централизованные платежи. для учета платежей в одном юридическом лице от имени других юридических лиц.

Бизнес-процессы

Настройка дебиторской задолженности

Используйте модуль «Счета к получению» для отслеживания счетов клиентов и платежей, которые вы получаете от клиентов. Вы можете настроить группы клиентов, клиентов, профили разноски, процентные ноты, инкассовые письма, комиссии и параметры, касающиеся клиентов, сборов, доставок и пунктов назначения, переводных векселей и других типов информации о дебиторской задолженности.

Настройка кредита и инкассо

Информация о сборах дебиторской задолженности управляется в одном центральном представлении, на странице «Сборы». Кредитные менеджеры и менеджеры по сбору платежей могут использовать это центральное представление для управления коллекциями. Агенты по сбору платежей могут начать процесс сбора со списков клиентов, созданных с использованием предварительно определенных критериев сбора, или со страницы «Клиенты».

Настройка платежей и расчетов

Принимайте различные типы платежей от клиентов, такие как переводные векселя, наличные деньги, чеки, кредитные карты и электронные платежи.

Дополнительные ресурсы

Что нового и что в разработке

Перейдите к плану развития Microsoft Dynamics 365, чтобы узнать, какие новые функции запланированы.

Блоги

Вы можете найти мнения, новости и другую информацию о Дебиторской задолженности и других решениях в блоге Microsoft Dynamics 365 и в блоге Microsoft Dynamics 365 Finance and Operations — Financials.

Блог сообщества партнеров Microsoft Dynamics по операциям предоставляет партнерам Microsoft Dynamics единый ресурс, где они могут узнать о новостях и тенденциях в Dynamics 365.

Руководства по задачам

Дополнительная справка доступна в виде руководств по задачам внутри приложения. Чтобы получить доступ к руководствам по задачам, нажмите кнопку «Справка» на любой странице.

Видео

Посмотрите обучающие видеоролики, которые теперь доступны на канале Microsoft Dynamics 365 на YouTube.

Дебиторская задолженность | Палмдейл, Калифорния

Accounts Receivable отвечает за централизованную обработку денежных средств, обеспечивая получение средств в срок, их надлежащий учет и защиту.

Возвращенные чеки

Город Палмдейл устанавливает плату за возвращенный чек в размере 25 долларов США за первый возвращенный чек и сбор в размере 35 долларов США за возвращенные чеки впоследствии.

Если вы хотите оплатить непогашенный остаток по возвращенному чеку, отправьте платеж наличными, кредитной картой, денежным переводом, сертифицированным чеком или кассовым чеком — личные чеки не принимаются.

Если вы платите лично, зайдите в наш офис, расположенный по адресу 38300 Sierra Highway, Suite A, с 7:30 a.м. до 17:30 Мы закрыты по пятницам.

Мы принимаем платежи Visa, Mastercard и Discover лично или по телефону для вашего удобства. Пожалуйста, позвоните в финансовый отдел по телефону 661-267-5440 или посетите наш офис с понедельника по четверг с 7:30 до 17:30.

Если вы предпочитаете расплачиваться денежным переводом, сертифицированным чеком или кассовым чеком, отправьте свой чек на номер City of Palmdale и направьте платеж по адресу:

City of Palmdale

Финансовый отдел

38300 Sierra Highway, Suite D

Palmdale, CA 93550

Налог на временное размещение

Если вы хотите оплатить просроченный остаток налоговой декларации о временном размещении, пожалуйста, отправьте платеж наличными, личным / корпоративным чеком, кредитной картой, денежным переводом, сертифицированным чеком, или кассовый чек.

Если вы платите лично, зайдите в наш офис, расположенный по адресу 38300 Sierra Highway, Suite A, с 7:30 до 17:30. Мы закрыты по пятницам.

Мы принимаем платежи Visa, Mastercard и Discover лично или по телефону для вашего удобства. Пожалуйста, свяжитесь с финансовым отделом по телефону 661-267-5440.

Если вы предпочитаете расплачиваться личным / корпоративным чеком, денежным переводом, сертифицированным чеком или кассовым чеком, оплатите чек по адресу City of Palmdale и направьте платеж по адресу:

City of Palmdale

Финансовый отдел

38300 Sierra Highway, Suite D

Palmdale, CA 93550

Форма возврата налога за гостиницу 2019-2020 (PDF)

Запрос на возврат налога за временное проживание (PDF)

Освобождение от налога за временное проживание для постоянных жителей (PDF)

Что такое дебиторская задолженность (AR)?

Дебиторская задолженность (иногда сокращенно AR) относится к деньгам, которые причитаются компании или организации в обмен на продукты или услуги, которые были доставлены, но покупатель-получатель еще не оплатил — это деньги, причитающиеся компании их клиенты.Когда компания позволяет клиенту приобретать их продукты или услуги в кредитной системе, эти покупки регистрируются в дебиторской задолженности.

Дебиторская задолженность учитывается как счет активов, потому что она представляет собой средства, на которые компания имеет законные права, даже если она в настоящее время не владеет ими.

Неоплаченные счета, причитающиеся компании со стороны клиентов или клиентов, также учитываются в дебиторской задолженности, по сути представляя собой кредитную линию, предоставленную компанией клиенту.Сроки, необходимые клиентам для осуществления этих платежей, почти всегда находятся в пределах одного года с момента совершения операции, поэтому дебиторская задолженность считается оборотными активами, а не долгосрочными активами.

Хотя дебиторская задолженность технически не представляет собой капитал или средства, которыми в настоящее время владеет компания, она считается активами, поскольку клиенты по закону обязаны выплатить ее в течение периода времени, предусмотренного контрактом или соглашением.

Дебиторская задолженность также помогает компаниям составить четкое представление о своем финансовом состоянии.При учете только текущего капитала предприятия могут упустить более общую картину, не признав причитающиеся платежи как часть своих краткосрочных активов. Расчет дебиторской задолженности показывает больше оборотных активов, которые компания может учесть при оценке и других оценках / анализе.

Дебиторская задолженность и кредиторская задолженность

Дебиторская задолженность похожа по своей структуре, но противоположны по тому, что они на самом деле представляют. В то время как дебиторская задолженность представляет собой задолженность перед бизнесом, кредиторская задолженность представляет собой задолженность компании перед поставщиком или другими третьими сторонами.

Выгоды по дебиторской задолженности

Поскольку дебиторская задолженность считается оборотными активами (активы, которые будут ликвидированы в течение одного года после составления финансового отчета), они могут рассматриваться как инструменты для покрытия краткосрочных долгов и обязательств и могут быть быстро реализованы. переведены в фактический денежный поток.

Пример дебиторской задолженности

Любая компания, которая выставляет счета своим клиентам или клиентам после того, как товары или услуги были доставлены, может быть использована в качестве примера дебиторской задолженности.Например, многие коммунальные компании должны дождаться, пока клиенты воспользуются их услугами в течение определенного периода, прежде чем выставлять им счет по необходимости — это означает, что они не могут взимать с клиента плату за обслуживание, пока не узнают, какую часть этой услуги они использовали и какую они в долгу.

Эти коммунальные компании затем будут отправлять своим клиентам счета с подробным описанием того, сколько они должны, и, поскольку клиенты платят за уже предоставленные услуги, эти причитающиеся суммы регистрируются как дебиторская задолженность.После получения оплаты счет этого конкретного клиента остается открытым, потому что начался новый срок, и начнется их платеж за следующий период (обычно месяц).

Где найти дебиторскую задолженность?

Дебиторская задолженность находится в разделе «Оборотные активы» баланса. Поскольку дебиторская задолженность — это та, погашение которой ожидается в течение года, она классифицируется как активы, поскольку увеличивает стоимость вашей компании в целом, даже если это платеж, который еще не произошел.

Считается ли дебиторская задолженность выручкой?

Дебиторская задолженность не считается выручкой ни при какой форме бухгалтерского учета, хотя в некоторых случаях она может отражаться одновременно с выручкой. Например, при учете по методу начисления выручка и дебиторская задолженность учитываются одновременно как дебет в дебиторской задолженности и как кредит в выручке.

В кассовом учете вообще не учитывается дебиторская задолженность. Это потому, что в этой системе бухгалтерского учета продажи не учитываются до тех пор, пока у компании не появятся деньги.

Почему важна дебиторская задолженность?

Дебиторская задолженность не только помогает четко показать ситуацию с движением денежных средств в компании, но и играет важную роль в качестве инструмента для отслеживания того, какие платежи причитаются, а какие становятся опасно просроченными. Просрочки платежей являются основной причиной проблем с движением денежных средств во многих компаниях, поэтому для предприятий важно иметь четкое представление о том, какие клиенты не платят, чтобы они могли рассчитать коэффициент оборачиваемости своей дебиторской задолженности и работать над его снижением.

Что делать, если клиенты не платят?

Любой бизнес, который достаточно долго работает с дебиторской задолженностью, рано или поздно встретит клиентов, которые не могут или не хотят платить. Это приводит к «безнадежному долгу» или долгу, погашение которого больше не может ожидаться. Чтобы учесть это в своих финансовых отчетах, некоторые предприятия будут учитывать «резерв по безнадежным долгам». Этот счет представлен как кредит и одновременно дебетует счет «расходов по безнадежным долгам» на ту же сумму.

Когда становится ясно, что задолженность не будет выплачена, сумма дебиторской задолженности будет обнулена, потому что, как только предприятие решит, что счет не может быть получен, задолженность считается аннулированной.

Что такое коэффициент оборачиваемости дебиторской задолженности?

Одним из наиболее важных способов анализа прибыли компании по дебиторской задолженности является коэффициент оборачиваемости ее дебиторской задолженности. Этот коэффициент точно измеряет, сколько раз компания фактически собирала средства для покрытия своей дебиторской задолженности в течение определенного отчетного периода.Другие факторы анализа, связанные с коэффициентом оборачиваемости дебиторской задолженности, включают анализ дней невыполненных продаж (DSO), который представляет собой форму измерения, предназначенную для расчета среднего периода погашения остатка дебиторской задолженности фирмы. Другими словами, он измеряет, как долго бизнес может ожидать в среднем ждать выплаты задолженности.

Содержимое, представленное здесь, предназначено только для информационных целей, а не для целей предоставления рекомендаций, включая, помимо прочего, финансовые, юридические или налоговые консультации.Любое мнение, приведенное здесь, не обязательно отражает точку зрения Bill.com.

Решение для дебиторской задолженности | Программное обеспечение для управления AR

Ускорение обработки и проверки критически важных документов о дебиторской задолженности

Сочетание технологий сбора данных с программным обеспечением для централизованного управления контентом позволяет отделу дебиторской задолженности (AR) быстрее обрабатывать и просматривать критически важную документацию. С решениями AR от Hyland ручной ввод данных превращается в автоматическое обновление данных во всех ваших системах, а разрозненные, недоступные документы и данные превращаются в централизованное управление дебиторской задолженностью.Сотрудники, занимающиеся вводом данных, внезапно становятся доступными и получают возможность сосредоточиться на более важных задачах, таких как обслуживание клиентов. Решения Hyland, включая информационную платформу OnBase, улучшают управление процессами и их отслеживание, позволяя менеджерам видеть весь цикл дебиторской задолженности.

«Благодаря OnBase мы заметили резкое улучшение DSO — мы экономим 200 000 долларов в год. Теперь сотрудники тратят больше времени на аудиты вычетов и обслуживание. Они сосредоточены на задачах, которые приносят дивиденды.«

Джим Деррик

Менеджер по информационным технологиям, центральные службы — приложения

Bush Brothers and Company

Преимущества решений для дебиторской задолженности Hyland

РешенияHyland могут улучшить многие процессы в цикле от заказа до денежного обращения, в том числе:

- Управление контрактами — Оптимизируйте создание и анализ контрактов с клиентами и храните их в одном центральном месте для внесения изменений и управления жизненным циклом контрактов.

- Обработка и выполнение заказов на продажу — Автоматически определяйте и извлекайте информацию о заказе и отправляйте ее в ваши системы управления заказами и бухгалтерского учета.

- Биллинг : фиксируйте созданные счета-фактуры непосредственно из вашей ERP, связывайте их со связанными документами, такими как документы, подтверждающие доставку, и делает их мгновенно доступными для клиентов.

- Разрешение споров — Централизуйте все документы, связанные с данной учетной записью, для легкого и мгновенного доступа, даже с мобильного устройства или непосредственно из вашей системы бухгалтерского учета, ускоряя разрешение и, в конечном итоге, сокращая количество невыплаченных продаж в днях дебиторской задолженности.

- Обработка платежей — Автоматически извлекает и проверяет информацию о денежных переводах и чеках, размещает информацию о платежах в ваших учетных системах и создает графические денежные письма (ICL) для простого электронного депозита.

- Управление процессами и отслеживание — Благодаря автоматизированному рабочему процессу и функциям отчетности, руководство получает представление о рабочей нагрузке персонала, открытом распределении счетов и обработке платежей.

А с помощью ShareBase вы можете легко и безопасно обмениваться чеками, заказами и денежными переводами с клиентами и другими третьими сторонами, чтобы еще больше ускорить обработку.