Дебиторская задолженность план счетов \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Дебиторская задолженность план счетов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Дебиторская задолженность план счетов Открыть документ в вашей системе КонсультантПлюс:Путеводитель по сделкам. Исковая давность. КредиторПо истечении срока исковой давности сомнительная дебиторская задолженность за реализованные товары (работы, услуги и др.) признается нереальной к взысканию (безнадежной). При списании дебиторской задолженности за счет средств резерва по сомнительным долгам производится бухгалтерская запись по дебету счета 63 в корреспонденции с кредитом счета для учета дебиторской задолженности (Инструкция по применению Плана счетов). Основанием для списания указанной задолженности являются данные проведенной инвентаризации, письменное обоснование и приказ (распоряжение) руководителя организации.

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2020При этом списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Для учета такой задолженности предусмотрен забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» (Инструкция по применению Плана счетов).

«О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства»16. Учет дебиторской и кредиторской задолженности, осуществляемый согласно типовому Плану счетов бухгалтерского учета на счетах 61 «Расчеты по авансам выданным», 62 «Расчеты с покупателями и заказчиками», 63 «Расчеты по претензиям», 64 «Расчеты по авансам полученным», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 77 «Расчеты с государственным и муниципальным органом», 78 «Расчеты с дочерними (зависимыми) обществами», 79 «Внутрихозяйственные расчеты» рекомендуется вести на счете 76 «Расчеты с разными дебиторами и кредиторами». На данном счете расчеты приводятся в развернутом виде: по дебету — возникновение дебиторской задолженности и погашение кредиторской, по кредиту — возникновение кредиторской задолженности и погашение дебиторской.

Отражение НДС с авансов в бухгалтерской отчетности

Авансы – неотъемлемая часть жизни любого хозяйствующего субъекта. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (пункт 1 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011) и должен найти отражение в регистрах бухгалтерского учета (пункт 3 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011).

Для расчетов с покупателями и заказчиками Инструкцией предусмотрен счет 62 «Расчеты с покупателями и заказчиками», который при отражении авансов выданных кредитуется в корреспонденции со счетами учета денежных средств.

На практике, как правило, учет авансов полученных ведется на счете 62.02 «Расчеты по авансам полученным», авансов выданных на счете 60.02 «Расчеты по авансам выданным».

Если организация является плательщиком налога на добавленную стоимость (далее НДС), то учет авансов неразрывно связан с учетом НДС. Инструкцией отдельных счетов для учета НДС с авансов не предусмотрено. Рассмотрим случай, когда организация для учета НДС с авансов полученных использует счет 76АВ «НДС по авансам и предоплатам», с авансов выданных – 76 ВА «НДС по авансам и предоплатам выданным». Сами расчеты с бюджетом по НДС учитываются на счете 68 «Расчеты с бюджетом».

По общему правилу (при общей системе налогообложения) с авансов полученных организация должна исчислить НДС (подпункт 2 пункта 1, пункт 14 статьи 167 Налогового Кодекса РФ, далее НК РФ). Составляется бухгалтерская запись: Дт 76АВ Кт 68 «НДС».

Если организация использует право на вычет НДС согласно пункта 12 статьи 171 и пункта 9 статьи 172 НК РФ, то при перечислении аванса в бухгалтерском учете НДС с аванса учитывается обособленно. В данном случае может иметь место бухгалтерская запись: Дт 68 «НДС» Кт 76 ВА «НДС по авансам и предоплатам выданным».

В данном случае может иметь место бухгалтерская запись: Дт 68 «НДС» Кт 76 ВА «НДС по авансам и предоплатам выданным».

Таким образом, на конец отчетного периода у организации, получающей и уплачивающей авансы, может в бухгалтерском учете числиться сальдо по следующим счетам: 62.02 «Расчеты по авансам полученным», 60.02 «Расчеты по авансам выданным», 76 АВ «НДС по авансам и предоплатам», 76 ВА «НДС по авансам и предоплатам выданным».

Остатки по всем счетам должны найти отражение в бухгалтерском балансе. Осталось только определиться, в какой строке.

На практике встречается несколько вариантов отражения авансов и сумм НДС с них:

1. вместе с НДС.

То есть авансы выданные (счет 60.02) вместе с НДС отражаются в составе строки 1230 «Дебиторская задолженность», авансы полученные (62.02) в составе строки 1520 «Кредиторская задолженность». В свою очередь НДС на счете 76 АВ «НДС по авансам и предоплатам» находит отражение в строке 1260 «Прочие оборотные активы», НДС на счете 76 ВА «НДС по авансам и предоплатам выданным» — в строке 1550 «Прочие обязательства».

2. за минусом НДС.

То есть авансы выданные (счет 60.02) отражаются в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76.ВА (при наличии), авансы полученные (62.02) отражаются в составе строки 1520 «Кредиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76.АВ «НДС по авансам и предоплатам».

Пользуясь методом «за минусом НДС» некоторые организации, отражая сумму авансов уплаченных в строке бухгалтерского баланса» 1230 «Дебиторская задолженность», выделяют НДС расчетным путем (Сумма авансов на счете 60.02*20/120), то есть независимо от фактического применения вычетов, предусмотренных НК РФ.

Способ отражения авансов за минусом НДС соответствует Рекомендациям Р-29/2013-КпР «НДС с авансов выданных и полученных» Фонда развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр», Рекомендациям аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (приложение к письму Минфина России от 09.

Организация имеет остатки по счетам:

Счет |

Наименование |

Сальдо |

|

|

Дебет |

Кредит |

||

|

76 АВ |

«НДС по авансам и предоплатам» |

21 600 |

|

|

76ВА |

«НДС по авансам и предоплатам выданным» |

|

9 000 |

|

60. |

«Расчеты по авансам выданным» |

59 000 |

|

|

62.02 |

«Расчеты по авансам полученным» |

|

141 600 |

02

02

В бухгалтерском балансе суммы могут быть отражены:

|

строка |

Наименование строки |

Способ отражения авансов |

|

|

вместе с НДС |

За минусом НДС |

||

|

1230 |

«Дебиторская задолженность» |

59 000 |

50000 (59000-9000) |

|

1260 |

«Прочие оборотные активы» |

21600 |

0 |

|

Итого оборотные активы |

80600 |

50000 |

|

|

1520 |

«Кредиторская задолженность» |

141600 |

120000 |

|

1550 |

«Прочие обязательства» |

9000 |

0 |

|

Итого краткосрочные обязательства |

150600 |

120000 |

|

Как бы мы не отражали НДС с авансов в бухгалтерском балансе, согласно норм Гражданского Кодекса, долг организации рассматривается в полной сумме, и при расторжении договора возврат будет также в полной сумме, в том числе НДС. Не выпадают суммы НДС и из поля зрения налоговых органов.

Не выпадают суммы НДС и из поля зрения налоговых органов.

Так как указанные выше Рекомендации не относятся к документам в области регулирования бухгалтерского учета (в соответствии с частью первой статьи 21 Закона N 402-ФЗ), организация может применять такие Рекомендации на свое усмотрение. А, исходя из того, что в действующих бухгалтерских стандартах порядок отражения отложенного НДС не изложен, четких рекомендаций в МСФО тоже нет, организация вправе воспользоваться пунктом 7.1 ПБУ 1/2008 «Учетная политика организации».

В соответствии с пунктом 7.1 ПБУ 1/2008 «Учетная политика организации» при наличии спорных вопросов, не имеющих однозначного решения в нормативных актах, организации должны самостоятельно вырабатывать соответствующие решения и закреплять их в своей учетной политике. При этом можно учесть, что в соответствии с п. 7.4 ПБУ 1/2008 «в той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7. 1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация)», организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации (п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н).

1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация)», организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации (п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н).

Таким образом, организация вправе в своей учётной политике утвердить свой порядок отражения в бухгалтерской отчетности сумм авансов полученных и выданных. При этом законодательство не запрещает для раскрытия информации вводить дополнительные строки в форму «Бухгалтерский баланс». Так, если организация исключила из оборотов НДС, то сама сумма НДС может найти отражение в дополнительно введенной строке в бухгалтерский баланс. Иначе пользователи получают недостоверную информацию о фактической дебиторской и кредиторской задолженности, связанной с расчетами с бюджетом по НДС с авансов полученных.

Иначе пользователи получают недостоверную информацию о фактической дебиторской и кредиторской задолженности, связанной с расчетами с бюджетом по НДС с авансов полученных.

Также нужно учесть, что нельзя применять расчетный метод (Сумма авансов на счете 60.02*20/120) при отражении показателей в бухгалтерском балансе, поскольку в этой форме отражаются только учетные данные, сформированные исходя из правил, установленных нормативными актами по бухгалтерскому учету (Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»).

Таким образом, каждая организация вправе выбрать свой метод отражения авансов и предоплат в бухгалтерском балансе, не забывая при этом о пункте 1 статьи 13 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011, который гласит: «Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами».

Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами».

Методика свода дебиторской задолженности для баланса и автоматизации её учета

Методика свода дебиторской задолженности для баланса и автоматизации её учета

- Подробности

- Опубликовано: 12.06.2020 10:25

- Автор: Степанова Галина Ананьевна

- Просмотров: 1918

Аннотация: в статье рассматривается классификация дебиторской задолженности, методика организации аналитического (детализированного) учета по счетам учета расчетов и выведения сальдо по ним, сведения сальдо по счетам расчетов для отражения их по строке баланса «Дебиторская задолженность». Приведены примеры выведения развернутого сальдо и автоматизированных выходных форм по счетам учета расчетов.

Скачать: PDF (статья), PDF (выпуск №12).

Ключевые слова: налоговая база, «должная осмотрительность», ст. 54.1 НК РФ, контрагент, дебиторская задолженность, аналитический учёт, сальдо, субсчет, субконто, лицевой счет, бухгалтерский баланс, финансовые вложения, оборотно-сальдовые ведомости.

1. Введение

В свете требований Статьи 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» НК РФ (введена Федеральным законом от 18.07.2017 г. N 163-ФЗ) в проявлении «должной осмотрительности» при заключении договоров с контрагентами (покупателями, поставщиками и др.) изменился подход к методам проверки и оценки добросовестности налогоплательщика, рассматриваемое ранее налоговыми органами как отсутствие полученной налогоплательщиком необоснованной налоговой выгоды.

Проверка контрагента и проявление необходимой осмотрительности перед заключением сделки не потеряли своей актуальности, но в новой редакции статьи поменяли цель и последствия проверки. Руководствуясь ст. 54.1 НК РФ, налоговые органы должны проверять реальность выполнения сделки контрагентом, поэтому налогоплательщику стоит перед сделкой самостоятельно убедиться, что контрагент располагает необходимыми возможностями и ресурсами для выполнения принятых на себя обязательств по сделке, чтобы защититься от проблемных контрагентов в сфере налоговых правоотношений и санкций налоговых органов. Организовать проверку контрагентов предприятие может путем использования специальных профессиональных программ и сервисов.

Руководствуясь ст. 54.1 НК РФ, налоговые органы должны проверять реальность выполнения сделки контрагентом, поэтому налогоплательщику стоит перед сделкой самостоятельно убедиться, что контрагент располагает необходимыми возможностями и ресурсами для выполнения принятых на себя обязательств по сделке, чтобы защититься от проблемных контрагентов в сфере налоговых правоотношений и санкций налоговых органов. Организовать проверку контрагентов предприятие может путем использования специальных профессиональных программ и сервисов.

Кроме указанных действий, минимизирующих или исключающих и налоговые, и гражданско-правовые риски, не стоит пренебрегать и иными, дополнительными способами своей финансовой защиты, а именно, использовать в договорных правоотношениях инструменты гарантий (заверений об обстоятельствах (ст. 431.2 Гражданского кодекса) или возмещения потерь (ст. 406.1 ГК РФ), позволяющие компенсировать понесенные в будущем убытки и (или) потери, связанные с отказом в вычетах по НДС, или непринятии в состав расходов соответствующих затрат в связи с недобросовестностью контрагента. Порядок и организация ведения аналитического (детализированного) бухгалтерского учета расчетов с контрагентами, полнота его, своевременность и оперативность, в решении этой проблемы, также имеют важное значение. В настоящей статье рассмотрена организация детализированного учета расчетов в части дебиторской задолженности, полнота отражения которой в учете влияет, кроме того, и на реальность статей баланса предприятия, на показатели его финансовой устойчивости и платежеспособности.

Порядок и организация ведения аналитического (детализированного) бухгалтерского учета расчетов с контрагентами, полнота его, своевременность и оперативность, в решении этой проблемы, также имеют важное значение. В настоящей статье рассмотрена организация детализированного учета расчетов в части дебиторской задолженности, полнота отражения которой в учете влияет, кроме того, и на реальность статей баланса предприятия, на показатели его финансовой устойчивости и платежеспособности.

2. Дебиторская задолженность, ее классификация и учет

Дебиторская задолженность – сумма долгов, причитающихся предприятию со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами, что соответствует как международным, так и российским стандартам бухгалтерского учёта. Дебиторская задолженность («нам должны») возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приёмке товара (услуги) на товаросопроводительном документе. Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока её погашения [1]. При анализе финансового состояния, расчете отдельных экономических показателей работы предприятия и в судопроизводстве используется дебиторской задолженности классификации по времени неисполнения платежа:

Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока её погашения [1]. При анализе финансового состояния, расчете отдельных экономических показателей работы предприятия и в судопроизводстве используется дебиторской задолженности классификации по времени неисполнения платежа:

- Текущая дебиторская задолженность – задолженность, срок неисполнения которой не превышает 90 дней.

- Проблемная задолженность – задолженность, срок неисполнения которой составляет от 90 дней до одного года.

- Хроническая задолженность – задолженность с просрочкой от одного до трех лет.

- Безнадежная задолженность – задолженность, срок неисполнения которой превышает три года.

Значение указанной классификации позволяет определить вероятность взыскания задолженности с дебитора. Так, срок 90 дней используется в бухгалтерском учёте при формировании резервов по сомнительным долгам. Кроме того, когда долг просрочен более чем на 90 дней, появляются признаки банкротства. Признание задолженности безнадежной объясняется истечением трехлетнего срока исковой давности, предусмотренного гражданским законодательством. В последнее время часто используют понятие токсичного долга, под которым понимается задолженность, выплата которой может привести лицо к полной финансовой несостоятельности (банкротству). В целях регулирования объемов задолженности и контроля за своевременным погашением текущих задолженностей и организации работы по взысканию просроченных долгов, дебиторскую задолженность принято классифицировать по следующим критериям:

Признание задолженности безнадежной объясняется истечением трехлетнего срока исковой давности, предусмотренного гражданским законодательством. В последнее время часто используют понятие токсичного долга, под которым понимается задолженность, выплата которой может привести лицо к полной финансовой несостоятельности (банкротству). В целях регулирования объемов задолженности и контроля за своевременным погашением текущих задолженностей и организации работы по взысканию просроченных долгов, дебиторскую задолженность принято классифицировать по следующим критериям:

- По установленному сроку погашения:

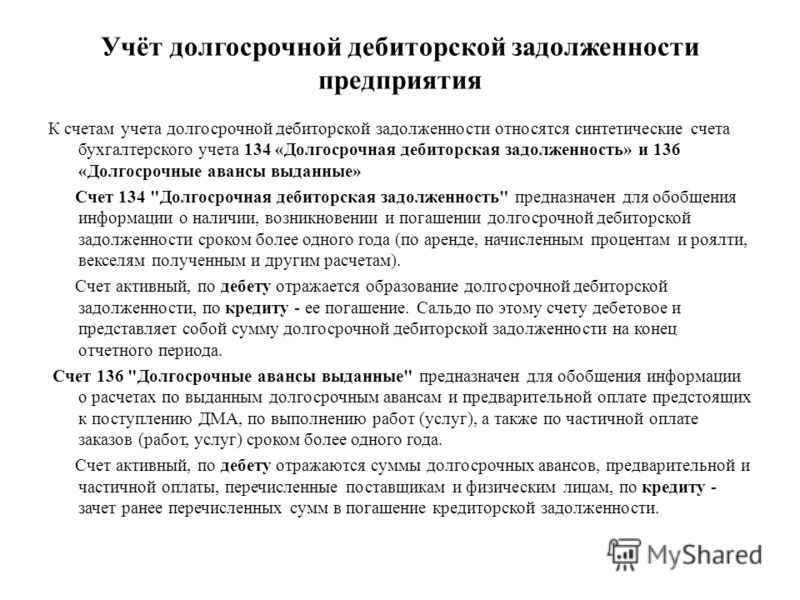

- Краткосрочная – обязательства контрагентов, срок погашения по которым ожидается в течение 1 года после отчетной даты.

- Долгосрочная – обязательства контрагентов, срок погашения по которым ожидается больше, чем через 1 год после отчетной даты.

- По своевременности погашения:

- Срочная – долг покупателей за отгруженные товары, выполненные работы и услуги, срок оплаты которых не наступил, но при этом право собственности на них перешло к покупателю.

К срочной дебиторской задолженности также относится долг поставщика (подрядчика, исполнителя) за перечисленный аванс на поставку товаров (выполнение работ, оказание услуг).

К срочной дебиторской задолженности также относится долг поставщика (подрядчика, исполнителя) за перечисленный аванс на поставку товаров (выполнение работ, оказание услуг). - Просроченная – долг покупателей за отгруженные товары, выполненные работы и услуги, неоплаченные в установленный договором срок, но при этом право собственности на них перешло к покупателю.

- Срочная – долг покупателей за отгруженные товары, выполненные работы и услуги, срок оплаты которых не наступил, но при этом право собственности на них перешло к покупателю.

- По способу погашения:

- Денежная.

- Товарная.

К срочной дебиторской задолженности также относится долг поставщика (подрядчика, исполнителя) за перечисленный аванс на поставку товаров (выполнение работ, оказание услуг).

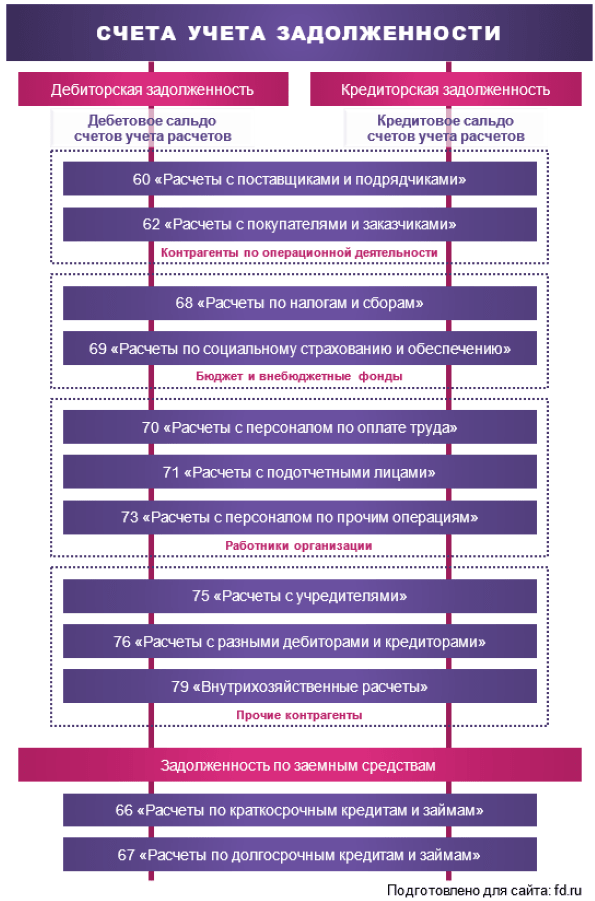

К срочной дебиторской задолженности также относится долг поставщика (подрядчика, исполнителя) за перечисленный аванс на поставку товаров (выполнение работ, оказание услуг).Дебиторская задолженность («нам должны») подлежит учету на счетах бухгалтерского учета по учету расчетов. Это шестой раздел Плана счетов бухгалтерского учета (таблица 1).

Табл. 1. Элементы учетной политики для целей бухгалтерского учета|

№ счета |

Перечень и название счета | Типовой (минимальный) перечень субконто |

| 60 | Расчеты с поставщиками и подрядчиками | |

| 61 | — | |

| 62 | Расчеты с покупателями и заказчиками | |

| 63 | Резервы по сомнительным долгам | |

| 64 | — | |

| 65 | — | |

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов |

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов |

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов |

| 69 | Расчеты по социальному страхованию и обеспечению |

|

| 70 | Расчеты с персоналом по оплате труда | |

| 71 | Расчеты с подотчетными лицами | |

| 72 | — | |

| 73 | Расчеты с персоналом по прочим операциям |

|

| 74 | — | |

| 75 | Расчеты с учредителями |

|

| 76 | Расчеты с разными дебиторами и кредиторами |

|

| 77 | Отложенные налоговые обязательства | |

| 78 | — | |

| 79 | Внутрихозяйственные расчеты |

|

Вышеуказанные счета являются активно-пассивными и сальдо расчетов по ним должно отражаться в учете «развернутым» – по дебету и кредиту счета. Дебиторская задолженность представляет собой сумму всех дебетовых сальдо по данным счетам на определенную дату (обычно на 1-е число) и отражается по соответствующей строке в активе баланса.

Дебиторская задолженность представляет собой сумму всех дебетовых сальдо по данным счетам на определенную дату (обычно на 1-е число) и отражается по соответствующей строке в активе баланса.

3. Порядок организации аналитического (детализированного) учета по счетам учета расчетов и выведения сальдо по ним

Для организации работы с дебиторской задолженностью, контроля за своевременным погашением текущей задолженности и анализа работы по взысканию просроченных долгов, а также для расчета экономических показателей деятельности предприятия, необходима информация о состоянии расчетов с каждым контрагентом, с работником и физическим лицом, а при расчетах с покупателями, заказчиками и поставщиками – в разрезе каждого договора с ним. Данную информацию дает бухгалтерский учет. Для этого необходима соответствующая организация (настройка) аналитического (детализированного) учета при ведении бухгалтерского учета расчетов. Степень детализации учета расчетов зависит от условий и объемов деятельности предприятия, порядка и формы организации управления и объема запрашиваемой информации при принятии управленческих решений. В целях детализации нужной информации в бухгалтерском учете используются следующие способы сводной группировки данных аналитического учета – это открытие и ведение к балансовому счету:

В целях детализации нужной информации в бухгалтерском учете используются следующие способы сводной группировки данных аналитического учета – это открытие и ведение к балансовому счету:

- Субсчета – счет второго порядка, подчиненные конкретному синтетическому счету (счету первого порядка), способ сводной группировки данных.

- Субконто – инструмент аналитического учета, который предназначен для детализации информации, содержащейся на счетах (субсчетах) бухгалтерского учета.

- Лицевого счета – счет, номер которого присваивается физическим и юридическим лицами для ведения учета расчетов с ними в рамках балансового счета (субсчета).

Степень детализации учета расчетов компания определяет самостоятельно. Тем не менее, есть типовой (необходимый) минимум детализированной информации по счету при ведении бухгалтерского учета расчетов. Пример типовой настройки аналитического (детализированного) учета по счетам учета расчетов, необходимый в целях управлении предприятием, для составления финансовой отчетности (бухгалтерского баланса и других форм финансовой отчетности) приведен в таблице 2.

|

№ счета |

Перечень и название счета* | Типовой (минимальный) перечень субконто |

| 46 | «Выполненные этапы по незавершенным работам» |

|

| 60 | «Расчеты с поставщиками и подрядчиками» |

|

| 62 | «Расчеты с покупателями и заказчиками» |

|

| 68 | «Расчеты по налогам и сборам» |

|

| 69 | «Расчеты по социальному страхованию и обеспечению» |

|

| 70 | «Расчеты с персоналом по оплате труда» |

|

| 71 | «Расчеты с подотчетными лицами» |

|

| 73 | «Расчеты с персоналом по прочим операциям» |

|

| 75 | «Расчеты с учредителями» |

|

| 76 | «Расчеты с разными дебиторами и кредиторами» |

|

| *Перечень счетов сформирован исходя из указаний Минфина РФ (Приказ Минфина РФ от 31.10.2000 г. № 94н) [2]. | ||

)

)Порядок выведения развернутого сальдо по счетам учета расчетов сводится к следующему:

- 1 этап – Выводится развернутое сальдо на конец отчетного периода по каждому субконто (например, по договору) в разрезе каждого контрагента.

- 2 этап – Проводится сведение развернутого сальдо по контрагенту по всем договорам (по субконто).

- 3 этап – Определяется общее (итоговое) развернутое по дебету и кредиту балансового субсчета и счета по всем контрагентам.

Расчеты по сведению развернутого сальдо проводятся по форме оборотно-сальдовой ведомости по балансовому счету, субсчету и субконто [3]. В такой последовательности проводится подсчет развернутого сальдо по всем счетам учета расчетов, открытых в балансе предприятия. Пример выведения развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками» в таблице 3. Начальные условия – на 01.02.20 г. по счету 62 «Расчеты с покупателями и заказчиками» числилось сальдо: по дебету (далее – Дт) – 14000,00; по кредиту (далее – Кт) – 7100,00.(в т.ч. ООО «Маяк»).

Табл. 3. Выведение развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками»|

Договор |

Сальдо на 01.02.20 г. | Обороты (операции) за месяц | Сальдо на 01. 03.20 г. 03.20 г. |

|||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| №123 | 2000,00 | — | 4200,00 | 2000,00 | 4200,00 | — |

| №31 | — | 4100,00 | 1000,00 | — | — | 3100,00 |

| Итого: | 2000,00 | 4100,00 | 5200,00 | 2000,00 | 4200,00 | 3100,00 |

Операции по ООО «Маяк» за февраль, в т.ч. ООО «Заря» (таблица 4):

- 12.02.20 г. по выписке банка зачислен платеж по договору №123 – 2000,00.

- 14.02.20 г. отгружен товар (накл.96) по договору №123 — 4200,00.

- 10.02.20 г. отгружен товар (накл.54) по договору № 31 на 1000,00.

|

Договор |

Сальдо на 01. 02.20 г. 02.20 г. |

Обороты (операции) за месяц | Сальдо на 01.03.20 г. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| №56 | — | 3000,00 | 11200,00 | 8200,00 | — | — |

| №33 | 12000,00 | — | — | 19000,00 | — | 7000,00 |

| Итого: | 12000,00 | 3000,00 | 11200,00 | 27200,00 | — | 7000,00 |

Операции по ООО «Заря» за февраль:

- 16.02.20 г. по выписке банка зачислен платеж за товар по договору №33 – 12000,00.

- 14.02.20 г. по выписке банка зачислен аванс за товар по договору №56 — 8200,00.

- 15.02.20 г. отгружен товар (накл.77) по договору № 56 на 11200,00.

- 17.02.20 г. по выписке банка зачислен аванс за товар по договору №33 – 7000,00.

Свод развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками» по предприятию на конец месяца представлен в таблице 5.

Табл. 5. Свод развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками» по предприятию на конец месяца|

Наименование покупателя |

Сальдо на 01.02.20 г. | Обороты (операции) за месяц | Сальдо на 01.03.20 г. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| ООО «Маяк» | 2000,00 | 4100,00 | 5200,00 | 2000,00 | 4200,00 | 3100,00 |

| ООО «Заря» | 12000,00 | 3000,00 | 11200,00 | 27200,00 | — | 7000,00 |

| Итого по счету 62: | 14000,00 | 7100,00 | 16400,00 | 29200,00 | 4200,00 | 10100,00 |

4.

Порядок сведения сальдо по счетам расчетов для отражения их по строке баланса «дебиторская задолженность»

Порядок сведения сальдо по счетам расчетов для отражения их по строке баланса «дебиторская задолженность»

Бухгалтерский баланс – одна из пяти основных составляющих бухгалтерской отчетности предприятия. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Форма баланса в РФ утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Все показатели в типовой форме баланса разбивают по группам. К примеру, в активе — «Основные средства», «Финансовые вложения», «Дебиторская задолженность». Их детализацию предприятие может определять самостоятельно.

Рис. 1. Структура бухгалтерского баланса организацииСоставление бухгалтерского баланса – это перенос остатков на отчетную дату со счетов из регистров бухгалтерского учета по соответствующим строкам и в соответствующую группу актива и пассива баланса. В соответствии с приказом Минфина России от 2 июля 2010 г. № 66н каждой строке баланса присвоен номер – код строки [1]. Дебиторская задолженность отражается в разделе II «Оборотные активы» бухгалтерского баланса предприятия по строке с кодом 1230 «Дебиторская задолженность». По строке 1230 бухгалтерского баланса на отчетную дату отражается после определенных корректировок сумма дебетового сальдо следующих счетов (Приказ Минфина РФ от 31.10.2000 г. № 94н) [2]:

№ 66н каждой строке баланса присвоен номер – код строки [1]. Дебиторская задолженность отражается в разделе II «Оборотные активы» бухгалтерского баланса предприятия по строке с кодом 1230 «Дебиторская задолженность». По строке 1230 бухгалтерского баланса на отчетную дату отражается после определенных корректировок сумма дебетового сальдо следующих счетов (Приказ Минфина РФ от 31.10.2000 г. № 94н) [2]:

- 46 «Выполненные этапы по незавершенным работам».

- 60 «Расчеты с поставщиками и подрядчиками».

- 62 «Расчеты с покупателями и заказчиками».

- 68 «Расчеты по налогам и сборам».

- 69 «Расчеты по социальному страхованию и обеспечению».

- 70 «Расчеты с персоналом по оплате труда».

- 71 «Расчеты с подотчетными лицами».

- 73 «Расчеты с персоналом по прочим операциям».

- 75 «Расчеты с учредителями».

- 76 «Расчеты с разными дебиторами и кредиторами».

Сумма, полученная в результате сложения дебетовых сальдо указанных выше счетов, должна быть скорректирована прежде, чем она будет отражена по строке 1230 бухгалтерского баланса. Действующий порядок корректировки сальдо по счетам для отражения по строке 1230 «Дебиторская задолженность»:

Действующий порядок корректировки сальдо по счетам для отражения по строке 1230 «Дебиторская задолженность»:

- 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС).

- 62 «Расчеты с покупателями и заказчиками».

- 71 «Расчеты с подотчетными лицами».

- 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов).

- 75 «Расчеты с учредителями».

- 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются).

- 68 «Расчеты по налогам и сборам».

- 69 «Расчеты по социальному страхованию и обеспечению».

- Минус счет 98 «Доходы будущих периодов» в части дисконта (будущего процентного дохода).

- Минус сальдо по счету 63 «Резервы по сомнительным долгам».

5. Автоматизированные формы аналитического учета по учетам расчетов

Автоматизированная форма бухгалтерского учета предполагает настройку аналитического (детализированного) учета по счетам расчетов при вводе информационной системы в эксплуатацию. Методика настройки в ИС аналитического учета расчетов рассмотрена выше в данной статье. Основными (типовыми) ее выходными формами являются:

Методика настройки в ИС аналитического учета расчетов рассмотрена выше в данной статье. Основными (типовыми) ее выходными формами являются:

- оборотно-сальдовые ведомости по счету, субсчету, контрагенту;

- карточка субконто;

- анализ субконто;

- карточка счета и другие.

Перечень и состав выходных автоматизированных форм для детализации учета расчетов может быть расширен по желанию заказчика программного обеспечения исходя из видов, состава и объемов запрашиваемой информации, необходимой при принятии управленческих решений руководством предприятия.

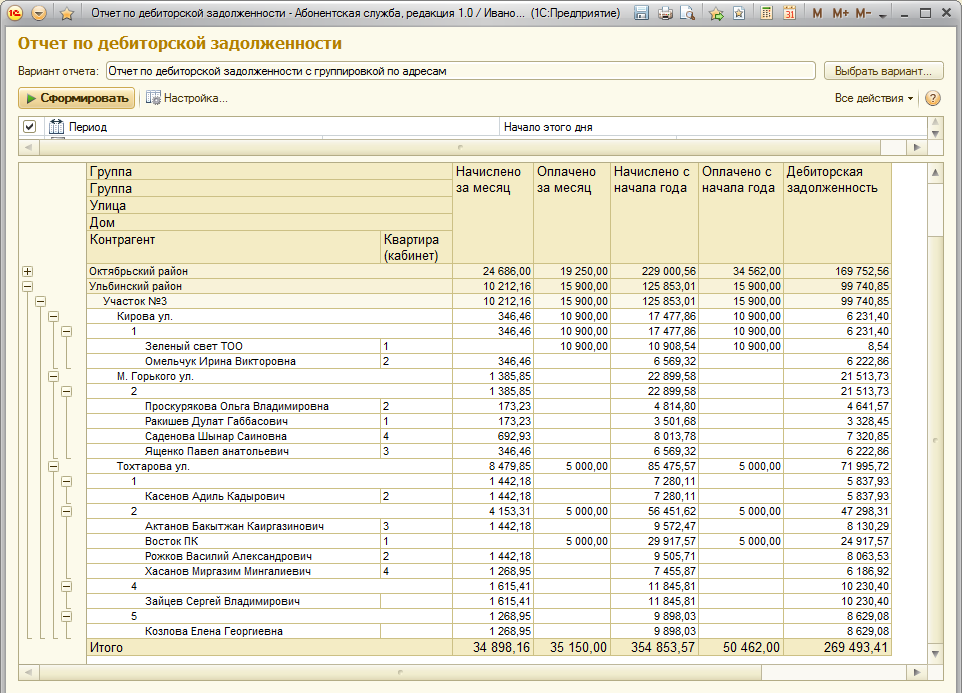

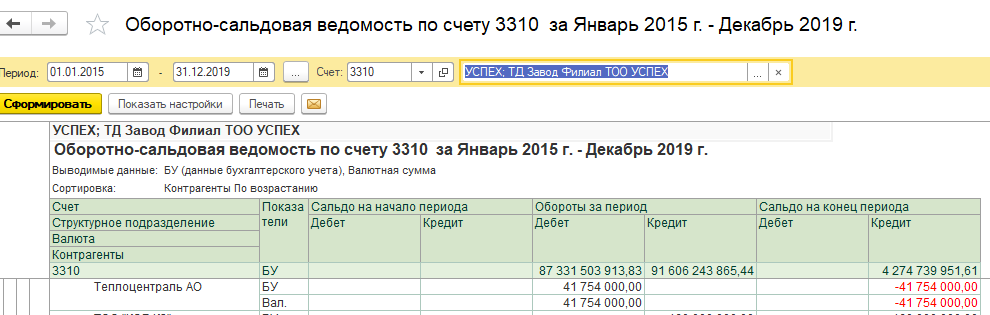

Примеры автоматизированных отчетных форм по учету расчетов из системы 1С приведены на рисунках 2-6.

Рис. 2. Окно настройки «Карточка субконто» Рис. 3. Окно «Карточка субконто» Рис. 4. Окно «Оборотно-сальдовая ведомость по счёту 62» Рис. 5. Окно «Карточка счёта 60»

Рис. 6. Окно «Анализ субконто Контрагенты, Договоры»

5. Окно «Карточка счёта 60»

Рис. 6. Окно «Анализ субконто Контрагенты, Договоры»

Реальность показателей, отраженных в выходных автоматизированных формах по учету расчетов зависит от своевременности и полноты ввода данных первичных бухгалтерских документов в информационную бухгалтерскую программу и корректности работы ИС.

Литература

- Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций».

- Приказ Минфина РФ от 31.10.2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Степанова Г.А. Основы организации и ведения бухгалтерского и налогового учета типовых хозяйственных операций предприятия по РСБУ и нормам налогового законодательства РФ. – Чебоксары, 2019. – 478с.

Выходные данные статьи

Степанова Г.А. Методика свода дебиторской задолженности для баланса и автоматизации ее учета // Корпоративные информационные системы. – 2020. – №4(12). – С. 1-16. – URL: https://corpinfosys.ru/archive/issue-12/98-2020-12-accountsreceivable.

– 2020. – №4(12). – С. 1-16. – URL: https://corpinfosys.ru/archive/issue-12/98-2020-12-accountsreceivable.

Об авторе

| Степанова Галина Ананьевна – эксперт по бухгалтерскому и налоговому учету по РСБУ и МСФО. Принимала участие в проектах по слиянию и ликвидации предприятий и их структурных подразделений, внедрения автоматизации работы предприятия на основе продуктов 1С. Имеет более чем 25-и летний опыт работы в учетно-финансовом и экономическом блоке кредитных, нефтяных, торговых предприятий. Адрес контактной электронной почты: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.. |

Статьи выпуска №12

- Методика свода дебиторской задолженности для баланса и автоматизации ее учета;

- Автоматизация бухгалтерского учета спецодежды (часть 2);

- Дизайн-мышление в проектах внедрения информационных систем (часть 2).

Дебиторская задолженность в балансе — это…

Дебиторская задолженность предприятия подлежит постоянному мониторингу, она находит отражение на счетах бухгалтерского учета и в отчетности предприятия. При отсутствии просроченных задолженностей от дебиторов эта категория активов считается ликвидной. При задержке расчета сумма переходит в разряд сомнительных долгов.

Что такое дебиторская задолженность простыми словами?

В состав такого типа задолженности могут входить подотчетные суммы, переплаты по расчетам с сотрудниками, предоставленные займы и обязательства третьих лиц по погашению порч и материального ущерба. Дебиторская задолженность – это средства, подлежащие уплате контрагентами в пользу нашего предприятия, но на условиях отсрочки платежа с согласия обеих сторон. Она может формироваться в случаях:

Управление дебиторской задолженностью

В отношении дебиторской задолженности необходимо систематически отслеживать непогашенные остатки, соотносить их с предполагаемыми сроками поступления платежей, выявлять неликвидные долги и выяснять причины такого явления. Работа с дебиторской задолженностью предполагает сбор максимально подробной информации о текущем состоянии расчетов и поиск путей уменьшения сомнительных долгов. Задолженности контрагентов могут быть разделены на группы:

Работа с дебиторской задолженностью предполагает сбор максимально подробной информации о текущем состоянии расчетов и поиск путей уменьшения сомнительных долгов. Задолженности контрагентов могут быть разделены на группы:

- По критерию сроков погашения – краткосрочная (период до 1 года, строка 1230 в балансе) и долгосрочная (более года).

- При оценке эффективности методов взыскания – текущая (по которой не наступили крайние сроки для оплаты), сомнительная (с нарушенными сроками, но при отсутствии сомнений в поступлении денег в ближайшее время), безнадежная.

Просроченная дебиторская задолженность – это случаи, когда деньги в назначенный крайний день не поступили на расчетный счет за уже отгруженные товары или товары не были получены в оговоренный период при условии полной предоплаты. Второй вариант перехода в разряд просроченных долгов – истек срок исковой давности.

Просроченная дебиторская задолженность – это сколько месяцев или лет? В категорию просроченных долг относится на следующий день после крайнего срока оплаты. ГК РФ дает возможность урегулировать вопрос возврата денег в течение 3 лет (ст. 196). После истечения и этого периода, задолженность списывается.

ГК РФ дает возможность урегулировать вопрос возврата денег в течение 3 лет (ст. 196). После истечения и этого периода, задолженность списывается.

Контроль дебиторской задолженности проходит несколько этапов:

- Устанавливаются сроки перечисления средств в договоре.

- Контроль просроченных выплат с периодом задержки до 7 дней, сопровождающийся выяснением мотивов произошедшего, разработкой графиков погашения долга и заморозкой сотрудничества.

- Если период задержки платежа от 7 до 30 рабочих дней, то необходимо начислить штраф контрагенту, напомнить об имеющихся у него обязательствах, встретиться с руководством.

- При задержке от 1 до 2 месяцев надо выставлять письменную претензию.

- Более длительные отсрочки – повод для обращения в суд.

Учет дебиторской задолженности

В бухгалтерском учете дебиторка аккумулируется не на одном, а на нескольких активно-пассивных счетах. О возникновении задолженности свидетельствует появление дебетового остатка по группе счетов расчетов. На каком счете отражается дебиторская задолженность в соответствии с кодировкой Плана счетов (Приказ от 31.10.2000 № 94н):

На каком счете отражается дебиторская задолженность в соответствии с кодировкой Плана счетов (Приказ от 31.10.2000 № 94н):

- 60 или 62 при расчетах с поставщиками или покупателями;

- 68 и 69 – для случаев переплат по налогам, сборам и страховым взносам;

- 70, 71, 73 – для операций по расчетам с наемными работниками;

- 75 при задолженности учредителей;

- 76 для расчетов с разными видами дебиторов.

Если погашается дебиторская задолженность, счет 62 будет участвовать в такой корреспонденции:

Д51 (52) – К62.

Списание долга осуществляется на 91 счет – например, при прощении займа сотруднику составляется запись Д91 – К73.

Списание сомнительной задолженности, которая была включена в состав резерва, происходит проводкой Д63 – К62 (60).

Анализ и оценка дебиторской задолженности

Под оценкой дебиторского долга понимается установление ее рыночной стоимости на текущую дату. Полученное значение может не совпадать с суммой в учетных данных. Это нужно для целей управленческого учета, при операциях по уступке прав требования и проведении комплексного оценивания компании. Если данные оценки потребовались для внешних пользователей, то для процедуры привлекаются профессиональные эксперты.

Это нужно для целей управленческого учета, при операциях по уступке прав требования и проведении комплексного оценивания компании. Если данные оценки потребовались для внешних пользователей, то для процедуры привлекаются профессиональные эксперты.

Анализ дебиторской задолженности производится путем уточнения общего объема долгов покупателей, разделения их на группы и отслеживания динамики изменений. Результаты заносятся в таблицу. Важным элементом процедуры является выявление удельного веса долгосрочных задолженностей, так как их рост может подорвать финансовую устойчивость компании.

Анализ дебиторской задолженности предприятия на примере:

Критерий | Конец 2014 года | Конец 2015 года | Конец 2016 года | Темп прироста, % | Абсолютное отклонение | |||||

тыс. | % | тыс.руб | % | тыс.руб | % | 2015/2014 | 2016/2015 | 2015/2014 | 2016/2015 | |

Долгосрочные долги | 0,00 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | 0,00 | 0,00 |

Краткосрочные долги, в том числе: | 170,70 | 100,00% | 162,70 | 100,00% | 191,40 | 100,00% | 95,00% | 118,00% | -8,00 | 28,70 |

-расчеты с покупателями | 152,00 | 89,00% | 144,00 | 89,00% | 188,00 | 98,00% | 95,00% | 131,00% | -8,00 | 44,00 |

-расчеты с поставщиками | 10,00 | 6,00% | 10,00 | 6,00% | 0,00 | 0,00% | 100,00% | 0,00% | 0,00 | -10,00 |

-расчеты с ФНС и ФСС | 5,20 | 3,00% | 5,30 | 3,00% | 2,20 | 1,00% | 102,00% | 42,00% | 0,10 | -3,10 |

-подотчетные суммы | 0,20 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | -0,20 | 0,00 |

-расходы, отнесенные на будущие периоды | 3,30 | 2,00% | 3,40 | 2,00% | 1,20 | 1,00% | 103,00% | 35,00% | 0,10 | -2,20 |

руб

рубИз данных таблицы видно, что наибольший объем дебиторской задолженности приходится на покупателей, причем размер неоплаченных товаров с каждым годом увеличивается. По остальным позициям наметилась тенденция к стабильному уменьшению долгов. На следующем этапе надо рассмотреть подробно состояние расчетов с покупателями (это самая массовая группа):

Критерий | Конец 2014 года | Конец 2015 года | Конец 2016 года | Абсолютное отклонение | ||||

тыс.руб | % | тыс.руб | % | тыс.руб | % | 2015/2014 | 2016/2015 | |

Расчеты с покупателями: | 152,00 | 100,00% | 144,00 | 100,00% | 188,00 | 100,00% | -8,00 | 44,00 |

Компания 1 | 10 | 7,00% | 0 | 0,00% | 5 | 3,00% | -10,00 | 5,00 |

Компания 2 | 25 | 16,00% | 22 | 15,00% | 20 | 11,00% | -3,00 | -2,00 |

Компания 3 | 70 | 46,00% | 100 | 69,00% | 125 | 66,00% | 30,00 | 25,00 |

Компания 4 | 2 | 1,00% | 0 | 0,00% | 2 | 1,00% | -2,00 | 2,00 |

Компания 5 | 45,00 | 30,00% | 22,00 | 15,00% | 36,00 | 19,00% | -23,00 | 14,00 |

Анализ показал, что основной источник роста дебиторки – Компания 3. Если не было произведено страхование дебиторской задолженности по договору с этим покупателем, то риск финансового ущерба возрастает. На следующем этапе детализируются расчеты с проблемным контрагентом и другими фирмами с учетом предоставленных им отсрочек:

Название покупателя | Конец 2016 года | По срокам образования, тыс.руб | Отсрочка, дней | ||||

тыс.руб | % | 0-30 дней | 30-60 дней | 61-180 дней | более 181 дня | ||

Расчеты с покупателями: | 188,00 | 100,00% | 47,00 | 27,00 | 51,00 | 63,00 |

|

Компания 1 | 5 | 3,00% | 5,00 | 0,00 | 0,00 | 0,00 | 30,00 |

Компания 2 | 20 | 11,00% | 18,00 | 2,00 | 0,00 | 0,00 | 60,00 |

Компания 3 | 125 | 66,00% | 2,00 | 10,00 | 50,00 | 63,00 | 60,00 |

Компания 4 | 2 | 1,00% | 2,00 | 0,00 | 0,00 | 0,00 | 30,00 |

Компания 5 | 36,00 | 19,00% | 20,00 | 15,00 | 1,00 | 0,00 | 60,00 |

Проблемной остается Компания 3. Только это предприятие не уложилось в сроки погашения долга, даже с учетом их продления. Дальнейшая работа заключается в налаживании диалога с этим контрагентом, при отсутствии реакции можно обращаться в суд.

Что такое дебиторская задолженность в бухгалтерском балансе?

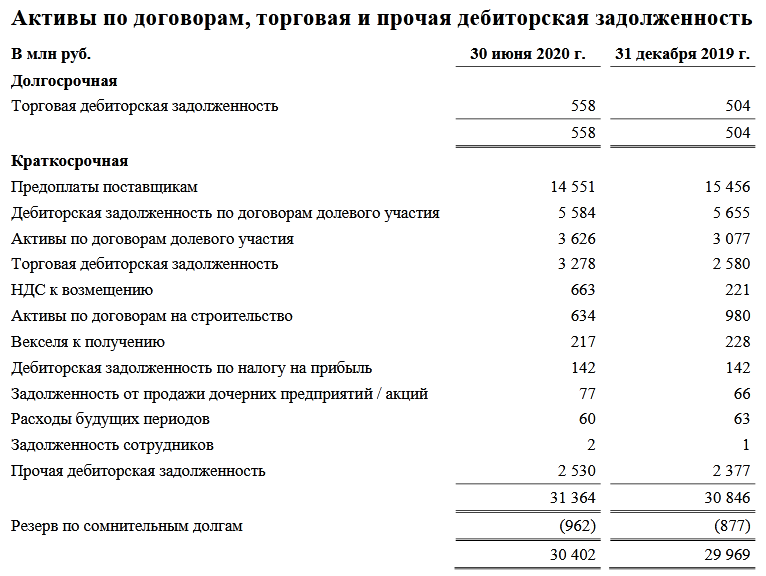

В п. 27 ПБУ 4/99 говорится, что дебиторская задолженность в балансе – это важный показатель, который подлежит расшифровке в пояснениях к отчету. В старых формах отчета она отражалась строками 230 и 240, в обновленном варианте – это строка баланса 1230, расшифровка которой предполагает разделение краткосрочных и долгосрочных долгов.

Из чего складывается строка 1230 баланса? Это сальдо по расчетным счетам для учета дебиторской задолженности. Итоги по счетам берутся по состоянию на 31 декабря отчетного года из дебета. Строка 1230 бухгалтерского баланса – расшифровка представлена счетами 60, 62, 68, 69, 70, 71, 73, 75, 76.

При внесении данных в баланс, строка 1230 – что входит в нее, и какие особенности заполнения:

- указываются долги со сроком погашения менее года или год;

- сумма показывается за вычетом резерва сомнительной задолженности.

Если срок погашения долга более 1 года, то 1230 строка баланса не подходит для отражения таких сумм. В этом случае используется строка 1190. Детализация по видам и структуре дебиторки может быть приведена в Пояснениях к балансу.

Учет списанной задолженности | «Правовест Аудит»

Что учесть с правовой точки зрения?

Исковой давностью признается срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК РФ).

Общий срок исковой давности составляет 3 года со дня, следующего за последним днем срока исполнения должником своих обязательств. Это следует из совокупности норм п. 1 ст. 196, п. 2 ст. 200, ст. 191ГК РФ.

Истечение срока исковой давности не является основанием для прекращения обязательства (перечень таких оснований приведен в гл. 26 ГК РФ). Соответственно, с истечением срока исковой давности обязательство покупателя прекращенным не считается.

Как отразить в бухучете?

Дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями, считается сомнительной, и под нее создается резерв по сомнительным долгам (абз. 1, 2 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Сумма резерва по сомнительным долгам является оценочным значением и определяется по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (п. 3 Положения по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н, абз. 4 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Отчисления в резерв по сомнительным долгам признаются прочими расходами (п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

По истечении срока исковой давности сомнительная дебиторская задолженность признается нереальной к взысканию (безнадежной) и списывается на основании проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации, в данном случае — за счет средств ранее созданного резерва по сомнительным долгам (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Поскольку списание долга вследствие неплатежеспособности должника не является аннулированием задолженности, списанная задолженность учитывается за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Бухгалтерские записи по рассматриваемым операциям производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н.

Бухгалтерские записи по заданной ситуации ниже, в разделе «Таблица проводок».

Что по налогу на прибыль?

В общем случае при возникновении сомнительной задолженности в связи с реализацией товаров, выполнением работ, оказанием услуг, организация, применяющая метод начисления в налоговом учете, вправе сформировать резерв по сомнительным долгам по правилам, установленным ст. 266 НК РФ (п. п. 1, 3 ст. 266 НК РФ). Однако в рассматриваемой ситуации такие резервы в налоговом учете не создавались.

При истечении срока исковой давности задолженность покупателя признается безнадежной (п. 2 ст. 266 НК РФ). Поскольку резерв по сомнительным долгам ранее организацией не формировался, сумма безнадежной задолженности включается в состав внереализационных расходов организации (пп. 2 п. 2 ст. 265 НК РФ). Следовательно, в налоговом учете это будет проводка Дт 91.02 Кт 62.

Расходы для целей налогообложения прибыли признаются в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ). Следовательно, в данном случае сумма безнадежной задолженности признается расходом в отчетном (налоговом) периоде, в котором проведена инвентаризация, по итогам которой определена такая задолженность.

По мнению Минфина России, списываемая дебиторская задолженность включается во внереализационные расходы в том отчетном (налоговом) периоде, в котором истек срок исковой давности (Письма от 13.01.2020 N 03-03-06/1/569, от 25.08.2017 N 03-03-06/1/54556, от 06.04.2016 N 03-03-06/2/19410).

Как применить ПБУ 18/02?

В бухгалтерском учете отчисления в резерв по сомнительным долгам включаются в состав прочих расходов, а в налоговом учете резерв в рассматриваемой ситуации не формируется. При списании же задолженности в бухгалтерском учете за счет резерва не возникает расходов, а в налоговом учете расходом признается вся сумма списываемой задолженности.

При этом общая сумма признаваемых в бухгалтерском и налоговом учете расходов одинакова. В связи с этим на дату создания резерва по сомнительным долгам в бухгалтерском учете возникает вычитаемая временная разница, приводящая к образованию отложенного налогового актива (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Указанный ОНА полностью погашается при признании дебиторской задолженности в составе внереализационных расходов в налоговом учете (п. 17 ПБУ 18/02).

Счета к оплате и Счета к получению: в чем разница?

Дебиторская и кредиторская задолженность — это инь и янь бизнеса: когда доходы и расходы остаются в здоровом равновесии, компания может воспользоваться возможностями роста, а отношения с клиентами и поставщиками остаются на положительной основе.

В бухгалтерской книге кредиторской задолженности компании перечислены краткосрочных обязательств — например, обязательства по товарам, приобретенным у поставщиков, и деньги, причитающиеся кредиторам.Дебиторская задолженность (AR) — это средства, которые компания ожидает получить от клиентов и партнеров. AR отображается в балансе как текущий актив .

Кредиторы и потенциальные инвесторы смотрят на AP и AR, чтобы оценить финансовое состояние компании. Важен доход и разумные расходы на развитие бизнеса и удержание клиентов. Неправильное управление любой стороной уравнения может отрицательно сказаться на вашей кредитной истории и, в конечном итоге, на стабильности вашего бизнеса.

Что такое кредиторская задолженность (AP)?

Кредиторская задолженность компании включает суммы, которые она должна поставщикам и другим кредиторам — товары или услуги, приобретенные и за которые выставлены счета-фактуры. AP не включает, например, фонд заработной платы или долгосрочный долг, такой как ипотека, хотя он включает выплаты по долгосрочному долгу.

Кредиторская задолженность обычно регистрируется при получении счета на основании условий платежа, согласованных обеими сторонами при инициировании транзакции.Когда финансовая группа получает действительный счет за товары и услуги, он регистрируется как запись журнала и проводится в главную книгу как расход. Баланс показывает общую сумму кредиторской задолженности, но не перечисляет отдельные операции.

После того, как уполномоченный утверждающий подтвердит расход и произведен платеж в соответствии с условиями контракта, такими как нетто-30 или нетто-60 дней, бухгалтерия фиксирует расходы как оплаченные.

ОтделыAP несут ответственность за обработку отчетов о расходах и счетов-фактур, а также за обеспечение осуществления платежей.Квалифицированная команда AP поддерживает позитивные отношения с поставщиками, следя за тем, чтобы информация о поставщиках была точной и актуальной, а счета оплачивались вовремя. Команда может сэкономить деньги компании, в полной мере воспользовавшись выгодными условиями оплаты и доступными скидками. Надежная практика AP способствует успеху бизнеса, обеспечивая точность прогнозов кассовых операций, сводя к минимуму ошибки и мошенничество и создавая отчеты для руководителей бизнеса и третьих лиц.

AP, пример

Модный производитель очков StyleVision заказывает новые оправы на 500 долларов у своего оптового поставщика Frames Inc., который отправляет счет 15 августа с условиями net-30 и без скидки за досрочную оплату. Бухгалтер StyleVision создает запись в журнале кредиторской задолженности и к 15 сентября кредитует счет Frames Inc. на 500 долларов, а затем снимает 500 долларов со счета инвентарных активов StyleVision.

Как вести учет кредиторской задолженности

Компании могут использовать метод начисления или кассовый метод для учета AP.

В бухгалтерском учете по методу начисления, когда финансовые группы регистрируют все неоплаченные расходы, они действуют как заполнители для денежных событий.Например, предположим, что наш производитель очков решает инициировать новую покупку на 1000 долларов у Frames Inc. и соглашается оплатить 50% стоимости авансом, а оставшуюся часть — при доставке. В случае предметов инвентаря, таких как рамы, расходы признаются, когда предметы продаются покупателю — когда получена выручка. Как правило, полная сумма будет отражена в качестве расходов при получении счета (при условии, что товары или услуги были предоставлены).

При кассовом методе учета компания учитывает расходы, когда она фактически платит поставщикам.StyleVision будет записывать авансовый платеж в размере 500 долларов США при размещении и оплате заказа, а затем вносить баланс в размере 500 долларов США, когда он получает кадры и производит окончательный платеж.

Ключевой показатель, который необходимо отслеживать финансовым отделам, — это количество дней невыполненной выплаты (DPO). Он показывает среднее количество дней, в течение которых ваша компания производит платежи кредиторам и поставщикам, и показывает, насколько хорошо вы управляете как денежным потоком, так и отношениями с поставщиками.

Для расчета DPO начните со средней кредиторской задолженности за определенный период, часто месяц или квартал.

Средняя кредиторская задолженность = остаток кредиторской задолженности на начало периода — конечный остаток кредиторской задолженности / 2

DPO = средняя кредиторская задолженность / стоимость проданных товаров x количество дней в отчетном периоде

Что такое дебиторская задолженность (AR)?

Дебиторская задолженность — это средства, которые клиенты должны вашей компании за продукты или услуги, по которым были выставлены счета.Общая стоимость всей дебиторской задолженности указывается в балансе как текущие активы и включает счета-фактуры, выставленные клиентами за товары или работы, выполненные для них в кредит.

Обычно поставщики выставляют счет своим клиентам после предоставления услуг или продуктов в соответствии с условиями, взаимно согласованными при подписании контракта или оформлении заказа на поставку. Сроки обычно варьируются от 30 нетто, то есть клиенты соглашаются оплачивать счета в течение 30 дней, до 60 или даже 90 нетто, которые компания может принять для обеспечения контракта.Однако при крупных заказах компания может потребовать предоплату, особенно если продукт сделан на заказ. Фирмы, предоставляющие услуги, также часто выставляют некоторую часть своих гонораров авансом.

После того, как компания доставляет товары или услуги клиенту, команда AR выставляет счет-фактуру клиенту и записывает выставленную сумму как дебиторскую задолженность, отмечая условия.

Если клиент платит согласно договоренности, команда записывает платеж как депозит; в этот момент дебиторская задолженность по счету прекращается.Если клиент не платит вовремя, AR или команда по сбору платежей, скорее всего, отправит письмо с напоминанием, которое может включать копию оригинального счета и перечислять любые штрафы за просрочку платежа.

С помощью программного обеспечения для бухгалтерского учета и финансов компании могут улучшить показатели своей просроченной кредиторской задолженности, автоматически отправляя клиентам электронные письма о просроченных счетах и запрашивая немедленную оплату. Руководители предприятий могут детально изучить каждую учетную запись или все просроченные счета, чтобы получить более подробную отчетность по клиенту, счету-фактуре, сроку платежа, сумме к оплате и условиям кредита.Ищите возможность исключать определенных клиентов, например, с расширенными сроками, из писем о сборе.

Пример

Frames Inc. рассматривает StyleVision как многообещающего клиента и заинтересована в развитии отношений. Чтобы расширить бизнес, Frames Inc. предлагает StyleVision net-60 с 50% предоплатой при новых заказах на покупку на сумму 1000 долларов и более. Когда StyleVision отправляет заказ на сумму 1000 долларов США, Frames Inc., которая использует метод начисления, учитывает полную сумму 1000 долларов США в качестве актива в дебиторской задолженности при отправке заказа, ожидая, что полная сумма счета будет оплачена в соответствии с согласованием в течение 60 дней после получения кадров. .

Как вести учет дебиторской задолженности

В учете по методу начисления остаток вашей дебиторской задолженности указывается в главной книге в разделе «Оборотные активы». Когда счета оплачиваются, финансовая служба кредитует соответствующий счет пассивов и дебетует дебиторскую задолженность для учета платежа. Применимые штрафы за просрочку платежа также будут учитываться как часть дебиторской задолженности.

Дебиторская задолженность зависит от нескольких важных коэффициентов, в том числе:

Коэффициент оборачиваемости дебиторской задолженности: Также известный как «коэффициент оборачиваемости дебиторской задолженности» или «оборачиваемость дебиторской задолженности», коэффициент оборачиваемости дебиторской задолженности измеряет, насколько эффективно и быстро компания конвертирует свою дебиторскую задолженность в денежные средства в течение определенного отчетного периода.Формула расчета коэффициента оборачиваемости AR за год выглядит так:

Чистый годовой объем продаж в кредит / средняя дебиторская задолженность = Оборачиваемость дебиторской задолженности

Коэффициент текущей ликвидности: Также называемый оборотным капиталом, это показатель ликвидности — способна ли ваша компания выплатить краткосрочные обязательства наличными денежными средствами или другими ликвидными активами, которые могут быть конвертированы в денежные средства в течение года.

Коэффициент оборотного капитала = оборотные активы / текущие обязательства

Дней невыполненных продаж (DSO): Показывает, сколько времени в среднем требуется клиентам, чтобы заплатить вашей компании за товары и услуги.

дней невыплаченных продаж = дебиторской задолженности за данный период / общий объем продаж в кредит X количество дней в периоде

Что общего между кредиторской и дебиторской задолженностью?

На уровне отдельной операции каждый счет-фактура составляет к оплате, одной стороне и к получению, другой стороне.И AP, и AR регистрируются в главной бухгалтерской книге компании, одна как счет пассивов, а другая как счет активов, и для получения полной картины финансового состояния компании требуется обзор обоих.

CFO должны уделять одинаковое внимание как кредиторской, так и дебиторской задолженности. Не воспринимайте AP просто как центр затрат. Сферы, на которые стоит обратить внимание: обладают ли обе команды необходимыми инструментами, навыками и возможностями для масштабирования вместе с бизнесом? Предоставляет ли компания и получает ли необходимую сумму кредита? В правильном ли направлении развиваются эталонные показатели, такие как количество дней выдачи невыполненных заказов (DSO)? Если с деньгами мало, ставятся ли поставщикам приоритеты на основе важности для бизнеса, согласованных условий и стимулов к досрочной оплате?

Для финансовых руководителей первоочередное внимание уделяется совершенству в практике бухгалтерского учета, управлению денежными потоками, составлению более качественной отчетности и максимальному увеличению оборотного капитала, и как AR, так и AP имеют основополагающее значение для всего этого.

Счета к оплате и дебиторская задолженность: основные различия

Для каждой продажи или покупки ваша компания будет выставлять или получать счет. Если вы предоставили товар или услугу, финансовая команда отметит сумму, которую вы ожидаете выплатить, в дебиторской задолженности. Если вы оплачиваете счет, вы указываете сумму в счетах к оплате.

AR считается активом , потому что вы рассчитываете получить эти деньги в срок, определенный при начале продажи.AP считается обязательством , потому что вам нужно будет выплатить эту сумму в течение определенного срока.

С точки зрения руководства, эти две функции должны оставаться строго отдельными, в руках разных отделов или персонала. Фактически, Американский институт CPAs считает разделение обязанностей фундаментальным принципом бухгалтерского учета и важным внутренним контролем для каждого бизнеса, в первую очередь для снижения риска мошенничества.

Что касается кредиторской и дебиторской задолженности, финансовые директора должны гарантировать, что лицо, ответственное за оплату счетов, не может также вводить счета.Фактически, некоторые фирмы предпочитают, чтобы один член команды AR записывал получение платежей клиентов, а другой проводил эти платежи в главной книге, а на стороне AP один член команды может утверждать счета, а другой инициировать платеж.

Аудиторы используют разные методы для оценки эффективности защиты кредиторской и дебиторской задолженности. Когда аудиторы тестируют AP, они обычно ищут примеры количественных ошибок или, в некоторых случаях, неэтичного поведения со стороны поставщика.Например, поставщик мог ошибочно или намеренно выставить счет за больше продуктов, чем поставил.

В отношении дебиторской задолженности аудиторы проверяют счета с просрочкой более 120 дней. На этом этапе компаниям может потребоваться скорректировать ожидания. Если руководители решают, что клиент не может или не хочет платить, финансовому отделу необходимо удалить сумму из AR и списать ее в качестве расходов.

| Дебиторская задолженность | Счета к оплате |

|---|---|

| Деньги к получению | Деньги к выплате |

| На балансе отражается как оборотный актив | На балансе отражено как краткосрочное обязательство |

| Рекорд поставщика | Запись клиента |

| Признание в качестве дохода до списания | Признано как обязательство до выплаты |

Какая связь между кредиторской и дебиторской задолженностью?

Кредиторская и дебиторская задолженность — две стороны одной медали.Сколько вы должны и сколько вам должны? Эта информация поможет вам понять финансовую устойчивость вашего бизнеса и применить методы для создания более здорового денежного потока.

Финансовое и бухгалтерское решение помогает предприятиям экономить время, улучшать контроль и повышать производительность за счет автоматизации обработки счетов и платежей. Например, программное обеспечение может минимизировать время и усилия, необходимые для обработки счетов, за счет исключения ручного ввода и автоматического расчета скидок.Он автоматически обрабатывает исключения, когда есть несоответствия между счетами-фактурами и заказами на покупку, и предоставляет в режиме реального времени анализ всего процесса кредиторской задолженности, чтобы снизить вероятность потери счетов или мошеннических платежей по счетам.

Что такое дебиторская задолженность (AR)? Определение, записи в журнале, примеры

Что такое дебиторская задолженность (AR)? Определение, записи в журнале, примерыАкадемия Бухгалтерия Продажи Руководство для малого бизнеса Инвентарь Управляйте своим бизнесом

Рекомендовано для вас

Глава 61 Закона о налоге на товары и услуги касается налога на товары и услуги на одежду, который распространяется на предметы одежды …

Читать 6 мин

Все товары и услуги, которыми обмениваются в Индии, классифицируются как часть кодовой системы SAC или кода HSN …

Читать 8 мин

Совет GST определяет плиты тарифа плиты тарифа GST.Совет GST рассматривает налоговые плиты для…

Читать 7 мин

Привет! Попробуйте Deskera прямо сейчас!

Все для

Управляйте своим бизнесомПолучите бухгалтерский учет, CRM и расчет заработной платы в одном интегрированном пакете с Deskera All-in-One .

Руководство для начинающих по дебиторской задолженности

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

Если вы новый владелец бизнеса или недавно переключили методы учета с кассового на учет по методу начисления, возможно, вы не знакомы с дебиторской задолженностью.

Дебиторская задолженность играет активную роль в бухгалтерском цикле. Итоговые суммы дебиторской задолженности напрямую влияют на вашу чистую прибыль, поскольку они считаются выручкой, но последующий сбор любых остатков дебиторской задолженности не влияет на вашу нераспределенную прибыль, поскольку они уже являются частью вашей общей выручки. Кроме того, дебиторская задолженность является постоянным счетом и на нее не влияют закрывающие проводки.

Обзор: Что такое дебиторская задолженность?

Если вы продаете товары или услуги своим клиентам в кредит, у вашего бизнеса всегда будет остаток дебиторской задолженности в вашей главной книге.Дебиторская задолженность отражает сумму денег, причитающихся вашему бизнесу за товары и услуги, которые вы предоставили своим клиентам в кредит.

Для владельцев бизнеса важно правильно управлять своей дебиторской задолженностью, от первоначальной заявки на кредит до получения остатка дебиторской задолженности. Если вас беспокоит, как быстро ваши клиенты платят, расчет коэффициента оборачиваемости дебиторской задолженности может дать некоторое представление.

Дебиторская задолженность vs.кредиторская задолженность: в чем разница?

Дебиторская задолженность отражает деньги, которые причитаются вашему бизнесу за предоставление товаров и услуг. Дебиторская задолженность считается активом и отражается в вашем балансе как таковая.

Кредиторская задолженность — это деньги, которые вы должны поставщикам за предоставление товаров и услуг вашей компании. Кредиторская задолженность считается пассивом в вашем балансе, поскольку это деньги, которые вы в настоящее время должны.

Один из простых способов запомнить разницу заключается в том, что остаток вашей дебиторской задолженности, скорее всего, записан в бухгалтерских книгах ваших клиентов как статья кредиторской задолженности.

Преимущества дебиторской задолженности

Одним из признаков успешного бизнеса является возможность увеличения продаж. Предоставление кредита избранной группе клиентов может сделать именно это, предоставление этих клиентов также может помочь укрепить лояльность клиентов, позволить вам настраивать события продаж для кредитных клиентов и развивать ваш бизнес.

Приливы и отливы дебиторской задолженности также могут помочь вам лучше управлять финансовыми прогнозами, что может быть полезно при составлении бюджета для вашего бизнеса.

Как обрабатывать дебиторскую задолженность

Обработка дебиторской задолженности — простой процесс. Если вы впервые хотите предложить своим клиентам условия кредита, выполните следующие действия:

Шаг 1: Разработайте процесс утверждения кредита для своих клиентов

Обязательно разработайте процесс утверждения кредита для Ваш бизнес. Этот процесс должен использоваться вами и вашим бухгалтером при выставлении счетов клиентам в кредит.

Советы по разработке процесса утверждения кредита

Есть ряд вещей, которые вы должны сделать, прежде чем предлагать кредит своим клиентам.Вот что необходимо выполнить:

- Создание кредитной заявки: Вы можете создать кредитную заявку с нуля или использовать шаблон, который можно приобрести в магазине канцелярских товаров или загрузить. Заявление должно включать все условия, применимые к предложению кредита, и должно соответствовать федеральным законам о кредитной практике.

- Создайте условия кредита: Если ваш денежный поток в норме, вы можете продлить кредит на 30-45 дней, но те, кто работает с более узким денежным потоком, могут захотеть продлить кредит на 10-15 дней.Каждому клиенту, которому разрешен кредит, должны быть назначены условия дебиторской задолженности, и эта информация сообщается клиенту до любых продаж в кредит.

Шаг 2: Создайте счет-фактуру для своих клиентов

Фактурирование важно. Убедитесь, что у вас есть возможность немедленно выставить счет дебиторской задолженности для ваших клиентов.

Например, вы продаете своему покупателю ручки на сумму 200 долларов, взимая с него налог с продаж на сумму 8 долларов. Независимо от того, проводите ли вы счета вручную в бухгалтерской книге или позволяете бухгалтерскому программному обеспечению обрабатывать проводку, вот как будет выглядеть запись журнала для этого примера дебиторской задолженности:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

| 4-5-2020 | Задолженность на счетах | 208 долл. США | |

| 4-5-2020 | Продажи | 200 долларов США | |

| 4-5-20 | Налог с продаж | 8 долларов США |

Советы по созданию счета

Своевременная отправка счета вашим клиентам помогает гарантировать своевременную оплату.

- Отправьте счет немедленно: Не ждите неделю, прежде чем отправить счет. После завершения покупки необходимо заполнить счет-фактуру.

- Используйте бухгалтерское программное обеспечение, если можете: Одна из приятных особенностей использования бухгалтерского программного обеспечения заключается в том, что после обработки продажи вы можете немедленно выставить счет своим клиентам.

- Убедитесь, что условия указаны в центре вашего счета: Если вы ожидаете оплату в течение 30 дней, обязательно укажите это на видном месте в счете.Помните, что ваши клиенты не могут платить вам вовремя, если они не знают, когда должна быть произведена оплата.

Пример счета-фактуры с включенными условиями кредита NET 30.

Шаг 3. Отслеживание остатков дебиторской задолженности

Очень важно, чтобы вы всегда были в курсе остатков дебиторской задолженности. Таким образом, вы можете быть уверены, что клиенты будут получать напоминания о приближении сроков платежа, а также следить за задержкой платежей.

ZipBooks

обеспечивает надежное отслеживание дебиторской задолженности.

Если вы используете бухгалтерское программное обеспечение, вы можете запускать еженедельный отчет о дебиторской задолженности, чтобы увидеть, какие счета просрочены, а какие скоро. Это может помочь вам собрать просроченные счета.

Советы по отслеживанию остатков дебиторской задолженности

Важное значение имеет правильное управление остатками дебиторской задолженности. Вот несколько советов, которые помогут вам своевременно получать платежи:

- Всегда знать, когда должны быть платежи: Используете ли вы электронную таблицу или бухгалтерское программное обеспечение для отслеживания своей дебиторской задолженности, вы всегда должны знать об этом какие платежи подлежат оплате.

- Отправьте вашим клиентам напоминание: Может оказаться полезным быстрое напоминание по электронной почте вашим клиентам о том, что их платеж должен быть скоро произведен.

- Будьте активны: Обязательно свяжитесь со своими клиентами сразу после того, как истечет срок оплаты счета без оплаты. Хотя он не гарантирует оплату, он отправляет вашим клиентам своевременное напоминание о том, что платеж подлежит оплате.

Шаг 4: Проводка платежей

Последним шагом в процессе обработки дебиторской задолженности является проводка платежей, полученных от клиентов.

После получения платежа от клиента запись в журнале будет иметь следующий вид:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

| 4-5-2020 | Наличные | 208 долл. США | |

| 4-5-2020 | Задолженность на счетах | 208 долл. США |

Обратите внимание, что налог с продаж не включен в эту запись журнала, поскольку перевод налога с продаж обрабатывается отдельной транзакцией.

Советы по разноске платежей

Самый простой способ разнести платежи клиентов — это принимать платежи в Интернете. Тем не менее, многие люди по-прежнему просят своих клиентов переводить платежи по почте. Независимо от вашего метода, вот несколько советов по правильному управлению платежами клиентов:

- Предоставьте несколько вариантов оплаты: Самый быстрый способ получить платеж — предоставить вашим клиентам множество вариантов оплаты. Хотя онлайн-платежи более удобны, некоторые компании по-прежнему предпочитают оплачивать счета чеком.Убедитесь, что у ваших клиентов есть возможность сделать и то, и другое.

- Еще раз проверьте правильность проводки онлайн-платежей: Если ваша бухгалтерская программа автоматически проводит платежи из вашего банка, убедитесь, что платеж проводится правильно. В большинстве случаев автоматическая разноска выполняется без проблем, но бывают случаи, когда платежи помещаются в подвешенное состояние или даже разносятся не на тот счет.

Ведение дебиторской задолженности полезно для бизнеса

Какому бизнесу не нужно больше клиентов? Если вы хотите расширить свою клиентскую базу, продажа продуктов и услуг своим клиентам в кредит вам очень поможет.

Важно, чтобы этот процесс выполнялся должным образом, включая надлежащую проверку клиентов, предложение условий кредитования, подходящих для денежного потока вашего бизнеса, и принятие упреждающих мер при сборе остатков дебиторской задолженности.

Лучшим способом обработки дебиторской задолженности является использование программного обеспечения для бухгалтерского учета. Если вы находитесь на рынке бухгалтерского программного обеспечения, которое хорошо подходит для вашего бизнеса, обязательно ознакомьтесь с обзорами бухгалтерского программного обеспечения The Blueprint.

Что такое дебиторская задолженность? Какой вид счета является дебиторской задолженностью?

4 мин.Читать

- Ступица

- Бухгалтерский учет

- Что такое дебиторская задолженность?

Денежный остаток, причитающийся бизнесу за товары или услуги, предоставленные или использованные, но еще не оплаченные покупателями, называется дебиторской задолженностью. Это товары и услуги, предоставляемые компанией в кредит своему клиенту с пониманием того, что оплата будет произведена позднее.

Дебиторская задолженность — это неоплаченные счета-фактуры компании или деньги, которые клиент должен компании.Термин относится к счетам, которые бизнес имеет право получать за предоставленные товары и услуги.

Дебиторская задолженность представляет собой расширенную кредитную линию от компании к клиенту, которая требует платежей в относительно короткий период времени, от нескольких дней до финансового года.

Большинство компаний допускают, что часть их продаж будет осуществляться в кредит. Часто компания предлагает этот кредит постоянным или особым клиентам, которые получают периодические счета-фактуры. Это позволяет клиентам избежать совершения платежей при каждой транзакции.Другой бизнес обычно предлагает всем своим клиентам возможность заплатить после получения услуги. Электроэнергетическая компания — это пример компании с дебиторской задолженностью. Они подают электроэнергию в помещение и ждут оплаты от своих клиентов. Неоплаченные счета являются частью дебиторской задолженности.

В этой статье мы также обсудим:

Какой вид счета является дебиторской задолженностью?

Каковы примеры дебиторской задолженности?

Что такое запись в журнале по счетам к получению?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какой вид счета является дебиторской задолженностью?

Сумма денег, которая должна быть получена бизнесом от покупателя за предоставленные товары или услуги, является дебиторской задолженностью. Дебиторская задолженность отражается в вашем балансе как оборотный актив, подразумевая, что остаток на счете должен быть получен от должника в течение года или меньше.

Если для преобразования счета в денежные средства требуется, чтобы дебиторская задолженность длилась дольше года, она отражается в балансе как долгосрочный актив или векселя к получению.При учете по методу начисления счет компенсируется резервом на сомнительные счета, поскольку существует вероятность того, что некоторая часть дебиторской задолженности никогда не будет погашена. Этот резерв представляет собой оценку общей суммы безнадежных долгов, относящихся к дебиторскому активу.

Каковы примеры дебиторской задолженности?