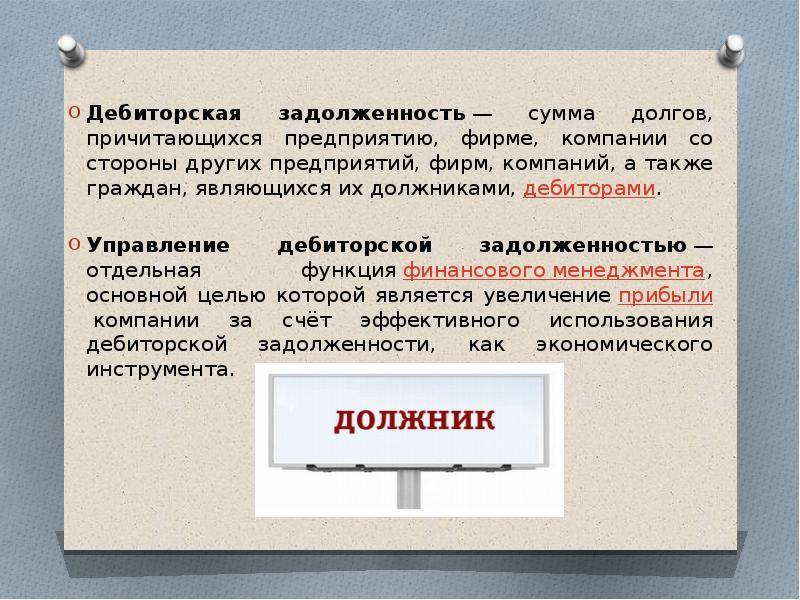

Управление дебиторской задолженностью — Финансовые Информационные Системы

Управление дебиторской задолженностью является стратегической задачей менеджмента. Ее накопление и длительная просрочка по погашению негативно сказывается на платежеспособности компании. Работу по ее взысканию нужно начинать оперативно.

Чем отличается дебиторская задолженность от кредиторской?

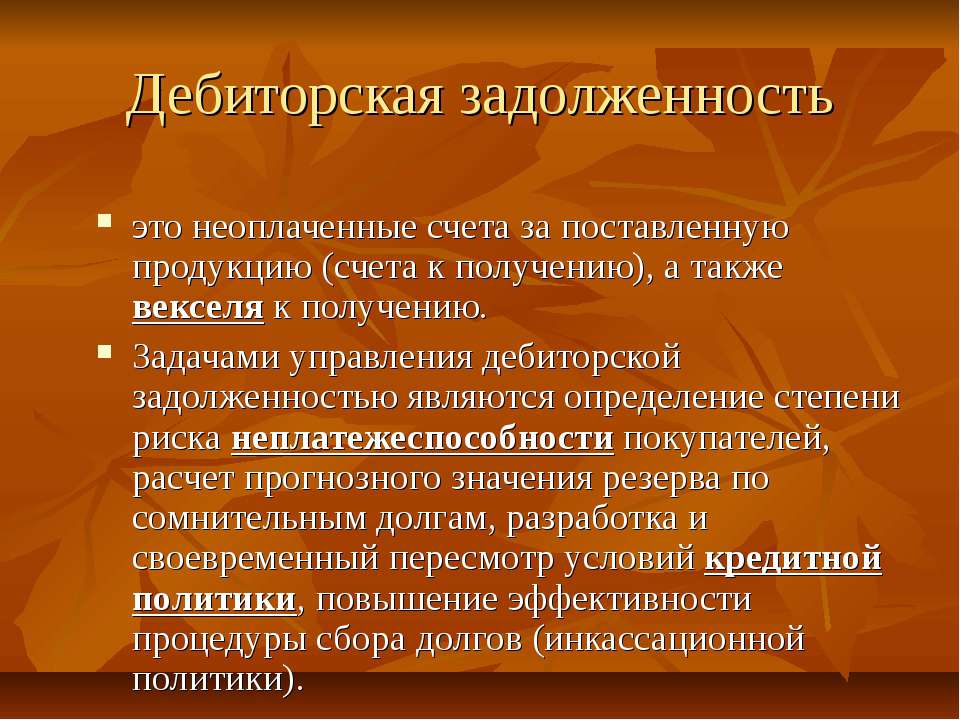

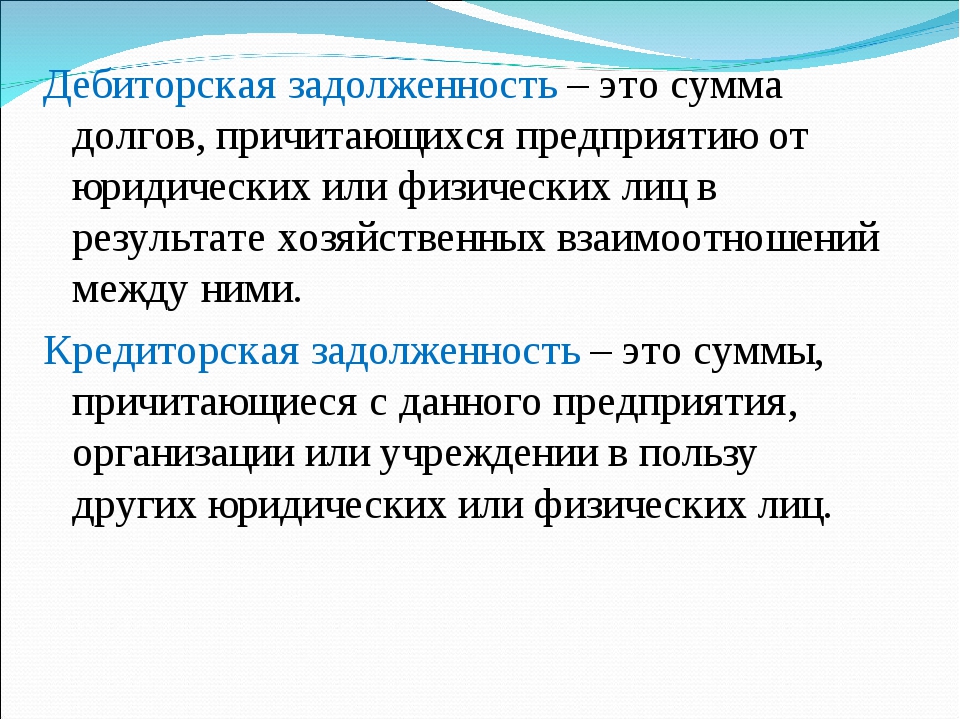

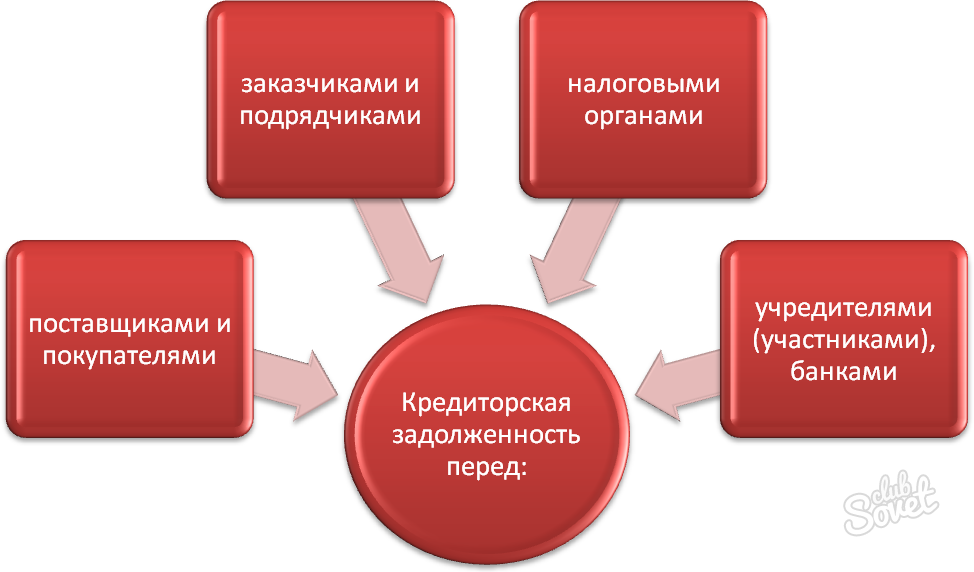

Под дебиторской задолженностью понимают весь объем денежных средств, который должны субъекту бизнеса его контрагенты. Кредиторская представляет собой совокупность долговых обязательств самого субъекта перед контрагентами.

Примеры дебиторской задолженности:

- за оказанные услуги и поставленные товары клиентам,

- за предоплаченную продукцию поставщикам,

- по выданным сотрудникам займам,

- по переплате налогов и взносов в пользу ИФНС.

Примеры кредиторской задолженности:

- Не оплаченные своевременно налоги и связанные с ними пени и штрафы;

- Обязательства по исполнительным листам;

- Долг поставщику за полученный, но неоплаченный товар;

- Неисполненные договорные обязательства по предоплате;

- Долг по кредитному договору.

Образование и погашение дебиторской задолженности – обычная практика делового партнерства. Но иногда ее приходится взыскивать принудительно.

Как образуется дебиторская задолженность

Механизм ее образования прост: кредитор (кому должны) исполнил свои обязательства, а вторая сторона (дебитор) нет. Для первой наличие долга является дебиторской задолженностью, для второй кредиторской.

Моментом образования дебиторской задолженности считается дата исполнения субъектом бизнеса обязательств перед контрагентом, с которой отсчитывается срок ответного обязательства. Например, компания получила предоплату, изготовила или приобрела на нее продукцию, поставила ее покупателю и ожидает окончательного расчета. Сумма последнего для продавца является дебиторской задолженностью. Она должна быть погашена в срок, предусмотренный договором. Например, в течение 3-х банковских дней с момента подписания акта выполненных работ. Если этого не происходит, то обязательство становится просроченным.

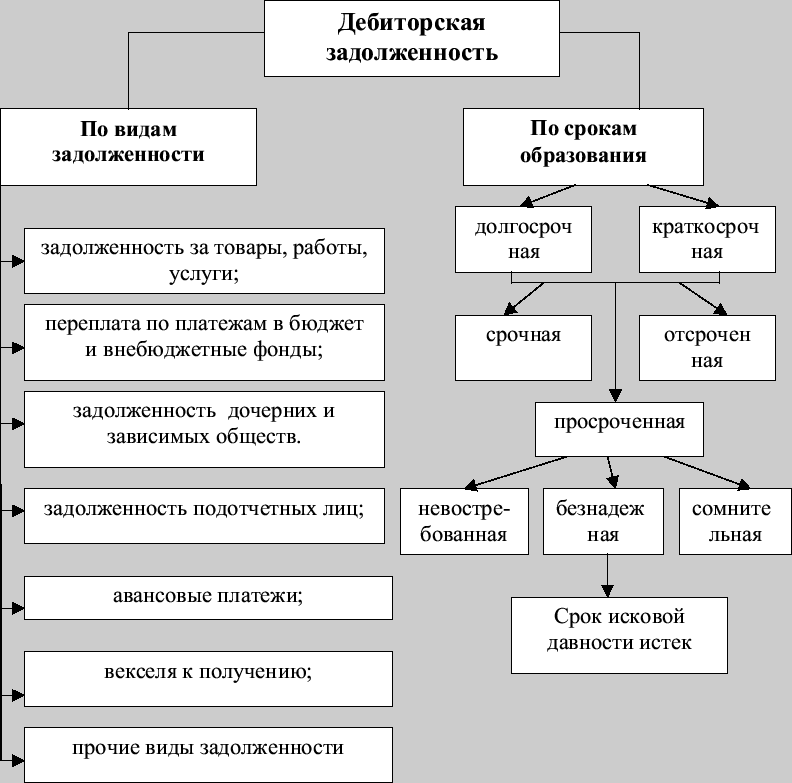

Виды дебиторской задолженности

При разработке алгоритма взыскания дебиторской задолженности обязательно учитывается ее вид.

- Кратко- или долгосрочная. Первая подразумевает расчет в течение года (оплата за товары по договору поставки), вторая более года (отсрочка платежа, предоставление займа).

- Нормальная и просроченная. Если срок оплаты еще не наступил, то сформированное денежное обязательства считается нормальным. Неоплата по истечении указанного в договоре срока переводит его в разряд просроченных. Например, расчет по договору подряда в течение 5-ти банковских дней с момента подписания акта. До истечения 5-дневного срока задолженность считается нормальной, по истечении – просроченной.

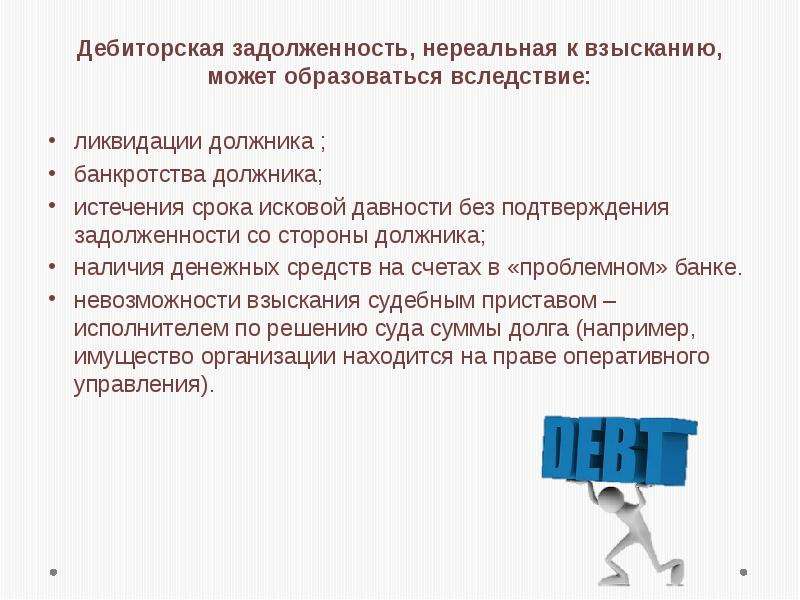

- Сомнительная или безнадежная. Ничем не обеспеченная задолженность (без залога, поручительства и гарантии) именуется сомнительной. Под определение безнадежных попадают долги с истекшим сроком исковой давности и невозможные к взысканию.

- По источнику задолженности:

- Учредители – при неоплаченной доле в уставном капитале;

- Клиенты – по договорам поставки или подряда;

- Поставщики – при задержке отгрузки предоплаченного товара;

- Бюджет – при наличии переплаты по налогам и взносам.

Задачи управления дебиторской задолженностью

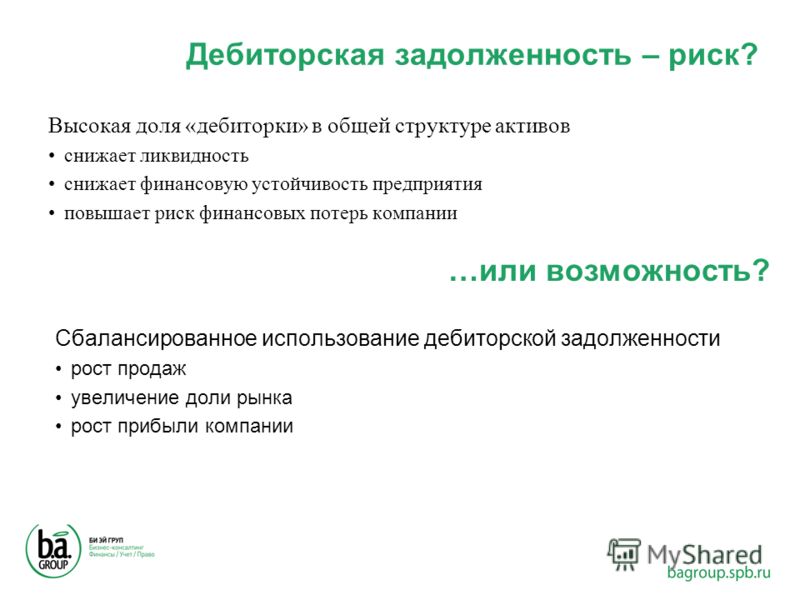

Безнадежная дебиторская задолженности представляет собой прямые убытки. Просроченная тормозит оборачиваемость активов, вынуждает предпринимать меры по ее взысканию и тратить на это дополнительные средства (услуги юристов, судебные издержки и т.д.).

Для обеспечения нормальной платежеспособности предприятия необходима эффективная система управления дебиторской задолженностью. Она представляет собой комплекс мер, направленных на решение главной задачи: недопущение образования безнадежных долгов.

Ее решение подразумевает реализацию как взыскательных, таки и предупредительных мер. Исходя из этого, выделяют следующие микро-задачи управления задолженностью.

- Проверка контрагентов. Для этого используются специальные сервисы проверки контрагентов, позволяющие сделать выводы о деятельности потенциального партнера. Сделать это нужно до заключения сделки.

- Специальные условия договора. Для каждой сделки и контрагента устанавливаются свои сроки исполнения обязательства, график оплаты, штрафные санкции за просрочку, ненадлежащее и полное неисполнение договора.

- Контроль над исполнением обязательств. Заключение договора возлагает обязанности на все его стороны. Задача менеджера по управлению дебиторской задолженностью заключается в отслеживании графика их исполнения, своевременном информировании о приближающейся дате, наступлении критичного срока, просрочке, применении санкций и т.д.

- Взыскание. Сюда входит претензионная работа с должниками, досудебное урегулирование спора, взыскание через суд.

Решение первых 3-х задач направлено на предупреждение просроченной задолженности. Для эффективного решения 4-й разработана целая системы методов.

4 метода управления дебиторской задолженностью

Их применение подразумевает наличие уже сформированного долга. Такой статус обязательство обретает только по истечении срока его погашения. Управление уже сформированной дебиторской задолженностью – это комплекс мер по ее взысканию.

Инвентаризация долгов

Любой компании нужно регулярно мониторить и анализировать расчеты с контрагентами. Это позволяет своевременно выявить просроченную задолженность и принять меры по ее взысканию. При обнаружении недостачи, кражи, при ликвидации и любой реорганизации инвентаризацию долгов проводят внепланово. При составлении годовой бухгалтерской отчетности в обязательном порядке. Результаты оформляются актами сверки, которые необходимо подписать с контрагентами. При обнаружении расхождений детально сверяется каждая операция, оформляются и принимаются к учету недостающие документы.

Работа с контрагентами-должниками

Работа по данному направлению сводится к анализу договоров, определению сроков исполнения обязательств, проверке оплат и отгрузок, информированию сторон о состоянии расчетов.

Анализ затрат по взысканию

При обнаружении просроченной дебиторской задолженности стоит здраво оценить затраты на ее взыскание.

К ним относится:

- оплата услуг почты или службы доставки,

- получение выписок о контрагенте,

- составление и подача искового заявления,

- оплата госпошлины,

- затраты на представительство в суде,

- сопутствующие судебные расходы (экспертиза, приглашение к участию специалистов, третьей стороны и т. д.).

д.).

д.).Добавьте сюда время на все эти процедуры и нервотрепку, которая им сопутствует. Если взыскиваемая сумма выше всех вышеперечисленных издержек, тогда имеет смысл побороться за нее в суде. В противном случае нужно здраво оценить перспективы взыскания, чтобы не получить еще большие убытки. Взыскание судебных издержек с проигравшей стороны предусмотрено законом, но не всегда удается добиться его в полном объеме. К тому же должник может быть признан неплатежеспособным или отсутствующим. В этом случае все усилия тщетны.

Проверка платежеспособности

Управление дебиторской задолженностью включает и проверку платежеспособности контрагента. Первое, что следует сделать, это проверить его на банкротство и ликвидацию.

Выяснить, не подан ли иск о признании несостоятельным, можно в картотеке арбитражного суда или в реестре ЕФРСБ. Сведения о начале или завершении процедуры ликвидации можно получить в сервисе «Прозрачный бизнес» на сайте ИФНС РФ.

При обнаружении одного из вышеуказанных фактов необходимо как можно скорее предъявить требование, чтобы попасть в реестр кредиторов.

Как управлять дебиторской задолженностью

В управление дебиторской задолженностью организации вовлечен не только финансовый отдел. В этом процессе принимает участие служба безопасности предприятия, менеджеры по продажам, бухгалтерия, правовой отдел. Зона ответственности каждого определяется политикой компании по работе с дебиторской задолженностью. Она подразумевает следующие этапы.

- Учет. Денежное обязательство отслеживается с момента его возникновения и включается в состав дебиторской задолженности компании при составлении бухгалтерской отчетности.

- Контроль. Он предполагает отслеживание срока и условий исполнения обязательства. В его рамках контрагенту напоминают о приближении даты расчетов, уточняют срок погашения по ее истечении, выясняют причины и устраняют препятствия (возможно неисполнение или неполное исполнение обязательства со стороны кредитора, препятствующее погашению долга дебитором).

Взыскание. Оно предполагает 5 этапов:

- Pre-collection – рассылка смс и IVM за несколько дней до планового платежа.

- Soft collection – получение разъяснений от должника по телефону о планируемой дате платежа и причинах просрочки при ее сроке от 1 до 60 дней.

- Hard collection – контактное общение с должником при просрочке платежа от 60 до 120 дней.

- Legal collection – подготовка и подача искового заявления, сопровождение судопроизводства, получение исполнительного листа.

- Collateral Collection – предъявление исполнительного листа в ФССП или в банк должника, участие в реализации залога.

Альтернативой вышеописанному алгоритму является один из следующих вариантов:

- Обращение к коллекторам. Им передаются все документы на взыскание долга за вознаграждение, которое зависит от размера взысканной суммы.

- Продажа (цессия). При нежелании заниматься судебной тяжбой и исполнительным производством можно продать долговые активы коллекторскому агентству или заинтересованному лицу. Продажа долга осуществляется с большим дисконтом. Все трудности и затраты по взысканию при этом возлагаются на покупателя долга. При этом кредитор получает «живыми деньгами» часть основного долга и прямо сейчас.

- Списание. Безнадежная дебиторская задолженность с истекшим сроком исковой давности подлежит списанию. Бесконечно висеть на балансе она не может. Списанию подлежат также долги, признанные приставами невозможными к взысканию.

При этом кредитор получает «живыми деньгами» часть основного долга и прямо сейчас.

При этом кредитор получает «живыми деньгами» часть основного долга и прямо сейчас.Администрирование дебиторской задолженности – процесс многосторонний и трудоемкий. Упростить и ускорить его поможет специальное ПО.

Возможности FIS Collection

FIS Collection представляет собой комплексный многофункциональный инструмент для управления дебиторской задолженностью, объединяющий функции предупреждения и взыскания. Он оптимизирован для работы с кредитными договорами, позволяет отслеживать все стадии судебного и исполнительного производства.

Эту современную автоматизированную систему используют ведущие банки России и крупные зарубежные финансовые организации.

На что способна FIS Collection?

Программное обеспечение FIS Collection позволит эффективно организовать работу, контролировать ее и получать максимальную отдачу с минимальным штатом сотрудников.

Его возможности ориентированы на работу с гражданами и организациями, отслеживание расчетов по договорам, курирование судебных процессов, исполнительного производства и банкротства.

- Сбор, анализ и систематизация сведений о должниках и их обязательствах.

- Оперативное получение данных из банковских АБС и госреестров (ЕГРЮЛ, ЕГРИП, ЕФРСБ и др.).

- Формирование отчетов, аналитических справок для оценки эффективности взыскателя.

- Моментальное обновление информации онлайн.

- Предоставление готовых шаблонов и алгоритмов для претензионной работы.

- Мониторинг ситуации по погашению задолженности по каждому должнику.

- Создание единой системы контроля за работой подчиненных.

- Курирование и автоматизация всех 5-ти этапов взыскания.

- Формулирование задач специалистам отдела взыскания и отслеживание их исполнения.

- Совмещение с телефонией Avaya, Oktel, Cisco, отправка смс и e-mail-сообщений прямо из системы.

- Индивидуальная адресная работа и по спискам должников.

Использование современного ПО FIS Collection гарантирует повышение собираемости и минимальный процент безнадежной задолженности.

Преимущества FIS Collection

Предлагаемое ПО полностью соответствует требованиям ФЗ-230 от 03.07.2016 г. и обладает следующими преимуществами.

- Объединение всех стадий управления дебиторской задолженностью в одной системе.

- Выбор методик взыскания.

- Удобный интерфейс и его индивидуальная настройка.

- Наличие мобильного приложения.

- Совместная работа с базами данных ФССП, БКИ, ИФНС.

- Широкий ассортимент коммуникационных инструментов: смс, колл-центр, робот-оператор, электронная почта, автоматические информирование.

Автоматизация процесса управления дебиторской задолженностью гарантирует снижение затрат на взыскание более чем в 3 раза. Получить долги теперь можно намного быстрее и проще. Подробное практическое руководство позволит быстро освоиться и начать работать в новом формате сразу после внедрения ПО.

Прочая дебиторская задолженность: особенности учета

Кроме дебиторской задолженности покупателей, в МСБУ (IAS) 39 рассматриваются прочие виды дебиторской задолженности. К этой задолженности следует относить:

- расчеты по выданным авансам, с подотчетными лицами;

- по начисленным доходам;

- по претензиям;

- возмещению причиненных убытков;

- займам членам кредитных союзов;

- расчеты с другими дебиторами.

Такая задолженность в соответствии с приложением А к МСБУ (IAS) 39 учитывается по амортизированной стоимости, которая является разницей между первоначальной оценкой, уменьшенной на скидки, сомнительные долги, другие величины, которые уменьшают эту задолженность. Безусловно указанный вопрос следует рассматривать по каждому виду дебиторской задолженности, а также условиям погашения с процентами, поскольку на каждый такой инструмент предусмотрены свои условия признания, оценки и дальнейшего отображения.

Раскрытие информации о дебиторской задолженности как финансовом активе осуществляется по следующим элементам:

- виды дебиторской задолженности по датам погашения;

- методы и суммы созданного резерва сомнительных долгов с выделением остатка резерва на конец отчетного периода;

- суммы списанной дебиторской задолженности.

Что касается трансформации финансовой отчетности в соответствии с требованиями МСФО, то здесь следует отметить, что отдельные статьи актива в соответствии с П(С)БУ подлежат переклассификации в дебиторскую задолженность или другие составляющие актива. Так, для такого объекта, как расходы будущих периодов, в МСФО не существует.

Поэтому суммы предварительной оплаты периодических изданий подлежат отражению в составе дебиторской задолженности, а затраты на разработку нового вида продукции признаются в составе аналитического счета затрат на переработку (или незавершенного производства).

Дебиторская и кредиторская задолженность — это

Значение дебиторской и кредиторской задолженности

В современном, быстроменяющемся мире и не простой сложившейся экономической ситуации, увеличиваются риски, связанные с продажей товаров, оказанием услуг с отсрочкой платежа. В свою очередь уровень конкурентоспособности компании зависит как от наличия ликвидных активов, так и оптимального соотношения дебиторской и кредиторской задолженности.

В свою очередь уровень конкурентоспособности компании зависит как от наличия ликвидных активов, так и оптимального соотношения дебиторской и кредиторской задолженности.

В целом, наличие как дебиторской, так и кредиторской задолженности в коммерческой организации, является нормальным состоянием, при этом эффективное управление дебиторской и кредиторской задолженностью, является залогом успеха компании. Дебиторская и кредиторская задолженность является прямым фактором формирования показателей финансового положения предприятия, она влияет на уровень ликвидности бухгалтерского баланса, на показатели платежеспособности, на относительные и абсолютные показатели финансовой устойчивости, а так же на показатели деловой активности. Все перечисленные выше показатели формируют облик предприятия, именно тот ее вид, на который акцентируют внимание ее инвесторы и партнеры.

Величина и объем дебиторской и кредиторской задолженности в организации зависит от различных факторов, а именно: объема производства и реализации продукции (товаров и услуг), вида произведенной продукции и оказываемых услуг, емкости рынка, степени наполняемости рынка этой продукцией, системы установленных расчетов с покупателями и поставщиками компании, их финансового состояния, системы маркетинга, а также уровня экономического развития страны. Даже в довольно слаженной и тщательной системе отбора покупателей в компании, в ходе взаимодействия с ними нельзя исключать различные накладки, поэтому организация не может полностью избавиться от дебиторской задолженности. В данный период развиваются дополнительные методы для возмещения убытков от безнадежной и сомнительной дебиторской задолженности. Одним из таких примеров является страхование предпринимательской деятельности, в частности страхование предпринимательских рисков на случай неисполнения (ненадлежащего исполнения) контрагентами обязательств по договорам.

Даже в довольно слаженной и тщательной системе отбора покупателей в компании, в ходе взаимодействия с ними нельзя исключать различные накладки, поэтому организация не может полностью избавиться от дебиторской задолженности. В данный период развиваются дополнительные методы для возмещения убытков от безнадежной и сомнительной дебиторской задолженности. Одним из таких примеров является страхование предпринимательской деятельности, в частности страхование предпринимательских рисков на случай неисполнения (ненадлежащего исполнения) контрагентами обязательств по договорам.

Сущность дебиторской и кредиторской задолженности

В ходе осуществления хозяйственной деятельности, коммерческие организации вынуждены работать с различными физическими и юридическими лицами, расчеты осуществляемые между которыми формируют дебиторскую и кредиторскую задолженность.

В экономической литературе существует достаточно большое количество подходов различных авторов к определению терминов дебиторской и кредиторской задолженности, кроме того некоторые авторы по разному могут представлять как ее виды так и классификацию в целом.

Изначально, такой термин как «дебиторская задолженность» происходит от латинских слов «debeo», «debui», «debitum», которые имеют значение «быть должным», быть «обязанным»]. В свою очередь понятие «кредиторская задолженность» происходит от «credit», что означает – «вера», «доверие».

Согласно экономическому словарю: «по своему содержанию дебиторская задолженность является задолженностью покупателей за отгруженные товары и сданные работы, неоплаченные в срок, а также за товары, документы по которым не переданы в банк на инкассо в обеспечение ссуд; превышение задолженности рабочих и служащих по ссудам, полученным на индивидуальное жилищное строительство или на приобретение товаров в кредит, над банковскими ссудами, выданными на эти цели».

По своей экономической сущности «дебиторская задолженность представляет собой средства, временно отвлеченные из оборота предприятия. Это деньги, которые, в сущности, у предприятия есть, но не в денежном выражении, а в виде обязательств в той или иной форме». Что касается кредиторской задолженности, то автор отмечает, что кредиторская задолженность представляет собой привлеченные средства в оборот предприятия и является обязательствами компании в отчетном и будущих периодах.

Что касается кредиторской задолженности, то автор отмечает, что кредиторская задолженность представляет собой привлеченные средства в оборот предприятия и является обязательствами компании в отчетном и будущих периодах.

Дебиторские и кредиторские задолженности имеют общее и отличное друг от друга. Общим является то, что в основе обоих долговых обязательств лежит разрыв по времени между выполнением и оплатой. Такой процесс представляет собой неосуществление функции денежных средств как средства оплаты.

Можно выделить внешние и внутренние факторы, влияющие на уровень дебиторской и кредиторской задолженности организации. Так к внешним факторам относятся: уровень развития и состояние экономики страны в целом, курс иностранных валют по отношению к рублю, уровень и объем импорта в структуре товарооборота, проводимая ЦБ РФ денежно – кредитная политика, уровень инфляции, емкость и насыщенность рынка. К внутренним факторам относятся: направление и организация кредитной политики предприятия, организация системы контроля и учета дебиторской кредиторской задолженности, профессионализм финансовых менеджеров и работников бухгалтерии, система взаимосвязи с контрагентами, налоговыми органами и органами социального страхования, а так же другие факторы.

Если рассматривать основные причины возникновения дебиторской кредиторской задолженности, то к ним можно отнести: коммерческое кредитование поставщиком покупателя, несвоевременная оплата долгов, нарушения сроков оплаты налогов и иных платежей, нарушения трудового законодательства в области организации труда и заработной платы, хищения, недостачи, растраты, поставки бракованной и некомплектной продукции от поставщиков.

Экономический, правовой и бухгалтерский подход к дебиторской и кредиторской задолженности

С точки зрения различных научных дисциплин, существуют разные подходы к определению дебиторской и кредиторской задолженности: юридический, экономически – правовой, экономический и бухгалтерский. Данные подходы представлены на рисунке 1.

Подходы к определению дебиторской и кредиторской задолженности[flat_ab id=»5″]

Как

можно заметить, с точки зрения различных подходов, понятие дебиторской и

кредиторской задолженности трактуется по-разному, но сущность этих понятий

схожа.

Понятие дебиторской и кредиторской задолженности: позиция разных авторов

В таблице 1 представлены основные подходы к определению понятия и сущности таких категорий как дебиторская и кредиторская задолженность.

Таблица 1 – Основные подходы к определению понятия и сущности дебиторской и кредиторской задолженности

| Автор | Характеристика понятия |

| Райзберг Б.А. | «дебиторская задолженность – это сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, а также граждан, являющихся их должниками, дебиторами». |

| Борисов А.Б. | «дебиторская задолженность — сумма долгов, причитающихся предприятию, организации или учреждению от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними». «кредиторская задолженность — это денежные средства, временно привлеченные предприятием, фирмой, подлежащие возврату юридическим или физическим лицам, у которых они заимствованы и которым они не выплачены». |

| Бакаев А. | «кредиторская задолженность – это вид обязательств, характеризующих: 1) сумму долгов, причитающихся к уплате организацией в пользу других юридических и физических лиц в результате хозяйственных взаимоотношений с ними; 2) счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку» |

| Яшина Н.И. | «дебиторская задолженность — элемент оборотных средств, ее уменьшение снижает коэффициент покрытия, поэтому финансовые менеджеры решают не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской». «кредиторская задолженность – задолженность самой организации юридическим или физическим лицам, которые являются для данной организации кредиторами». |

| Носова Ю.А. | «под кредиторской задолженностью следует понимать стоимостную оценку обязательств организации перед третьими лицами, возникших в процессе хозяйственной деятельности и подлежащих уплате или взысканию в определенные сроки». |

[flat_ab id=»11″]

Таким образом, исходя из выше представленных определений, можно сделать логический вывод о том, что дебиторская и кредиторская задолженность это задолженность, возникающая в ходе операций проводимых с различными контрагентами организации, говоря простыми словами – задолженность нашей организации перед физическими и юридическими лицами, а так же задолженность физических и юридических лиц перед нашей организацией.

Классификация дебиторской и кредиторской задолженности

Условно, дебиторская задолженность делится на 2 большие группы (рисунок 2).

Структура дебиторской задолженностиВ зависимости от характеристики дебитора дебиторскую задолженность организации можно разделить на следующие виды:

— дебиторская задолженность покупателей и заказчиков за реализованную им продукцию, оказанные услуги и выполненные работы;

— дебиторская

задолженность сотрудников компании. К данной категории относится задолженность

подотчетных лиц, а так же лиц, являющихся плательщиками по возмещению

материального ущерба;

К данной категории относится задолженность

подотчетных лиц, а так же лиц, являющихся плательщиками по возмещению

материального ущерба;

— задолженность налоговых органов и органов социального страхования по переплатам в бюджет и внебюджетные фонды.

[flat_ab id=»13″]

В зависимости от характеристики кредитора кредиторскую задолженность организации можно разделить на следующие виды:

— кредиторская задолженность в бюджет и внебюджетные фонды. К данному виду задолженности можно отнести также задолженность по пеням и штрафам;

— кредиторская задолженность работникам компании;

— кредиторская задолженность за товары, работы, услуги сторонним организациям, а также долги по выплате дивидендов и др.

Как уже было отмечено выше, дебиторская задолженность делится на нормальную и просроченную:

— нормальная дебиторская задолженность – это дебиторская задолженность за продукцию, товары и услуги, фактически уже отгруженную, но срок оплаты по данным операциям еще не наступил;

— просроченная дебиторская задолженность — это дебиторская задолженность за продукцию, товары и услуги, фактически уже отгруженную, по которой срок оплаты уже наступил, но денежные средства от покупателей и заказчиков не перечислены.

Таким образом, под дебиторской задолженностью понимают задолженность различных организаций, физических или юридических лиц, а в свете последних вариантов изменения законодательства, возможно и такой категории как самозанятого населения, конкретной организации (задолженность покупателей за приобретенную продукцию, задолженность подотчетных лиц за выданные в подотчет средства и пр.). При этом дебиторская задолженность входит в более общее понятие «обязательство». В соответствии с п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) «в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности».

Основными составляющими

кредиторской задолженности организации являются задолженность продавцам товаро

– материальных ценностей, сырья, готовой продукции, товаров или услуг,

задолженность перед кредитными организациями, банками, налоговыми органами и

органами социального страхования и обеспечения.

Просмотров 7 832

возникновение, анализ и управление – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Территория науки. 2015. № 2

сельскохозяйственной техники и агрегатов, что позволит решить такие задачи, как оперативный контроль за работой агрегатов и выполнением норм выработки; автоматизация учета материальных затрат и заработной платы; передача координат положения сельскохозяйственной техники на обслуживающие их автомобили с целью прокладки кратчайших маршрутов к ним; внедрение системы точечного земледелия и т.п.

Список литературы

1. Курносов А.П. Оптимизация состава грузового автомобильного транспорта и его использование в сельскохозяйственных предприятиях / А. П. Курносов и др. — Воронеж: ВГАУ, 2009. — 218 с.

П. Курносов и др. — Воронеж: ВГАУ, 2009. — 218 с.

2. Лихачева О.Н. Финансовое планирование на предприятии: Учебно-практическое пособие / О.Н. Лихачева. — М.: «Проспект», 2005. — 264 с.

3. Наумов А.С. Концептуальный и методический подходы к рационализации процессов формирования и использования парка грузовых автомобилей интегрированных агропромышленных формирований / А.С. Наумов, А.В. Улезько // Вестник Воронежского государственного аграрного университета. — 2014. — Вып. 1-2 (40-41). — С. 255-260.

4. Улезько А.В. Имитационное моделирование как инструмент исследования агроэкономических систем / А.В. Улезько, А.П. Курносов, А.А. Тютюников // Экономика сельскохозяйственных и перерабатывающих предприятий. — 2012. — №8. — С. 28-30.

5. Улезько А.В. Приоритетные направления развития системы транспортного обслуживания интегрированных агропромышленных формирований / А. В. Улезько, А.С. Наумов // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета/ — 2014. — №02 (096). — С. 761-774.

В. Улезько, А.С. Наумов // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета/ — 2014. — №02 (096). — С. 761-774.

Кобелева С.В., Конова О.Ю.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ВОЗНИКНОВЕНИЕ, АНАЛИЗ И УПРАВЛЕНИЕ

Воронежский государственный университет инженерных технологий, г. Воронеж, Россия

Ключевые слова: дебиторская задолженность, рефинансирование, управление, контроль.

Аннотация: В статье рассмотрены причины возникновения

дебиторской задолженности, а так же факторы, обуславливающие рост ее объема, представлена классификация и последовательность

109

Территория науки. 2015. № 2

2015. № 2

проведения анализа задолженности, мероприятия, направленные на повышение эффективности ее управления.

Keywords: accounts receivable, refinancing, management, optimization, control.

Abstract: The article discusses the causes of receivables, as well as factors that contribute to the growth of its volume, classification and sequence analysis of debt, measures aimed at improving the efficiency of its management.

В современных рыночных условиях субъекты финансовохозяйственной деятельности постоянно сталкиваются с проблемами возникновения и взыскания дебиторской задолженности. Это объективный процесс, обусловленный существованием рисков при проведении взаиморасчетов между контрагентами по результатам хозяйственных операций.

К образованию дебиторской задолженности ведет наличие договорных отношений между контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени.

Можно выделить субъективные и объективные причины возникновения дебиторской задолженности, а так же факторы, обуславливающие рост ее объема (рис.1).

Средства, являющиеся составной частью дебиторской

задолженности организации, отвлекаются из участия в хозяйственном обороте, что не является положительным моментом для ее финансового состояния.

Увеличение дебиторской задолженности может привести к финансовому краху организации, в связи с чем, бухгалтерская служба должна организовать надлежащий контроль за ее состоянием, что позволит обеспечить своевременное взыскание средств, составляющих дебиторскую задолженность.

Необходимым условием обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности.

Хозяйственная практика промышленных предприятий показывает, что на расчеты с покупателями за отгруженную продукцию приходится более 80 % общего объема дебиторской задолженности, что делает ее одним из основных объектов финансового управления предприятия.

110

Территория науки. 2015. № 2

Рисунок 1. Причины возникновения и факторы роста объема задолженности

111

Территория науки. 2015. № 2

Наличие значительного размера дебиторской задолженности, и ее постоянный рост в условиях финансового кризиса создают серьезные проблемы и угрозы деятельности предприятий. Поэтому в настоящее время одной из важнейших задач финансового менеджмента на предприятиях является эффективное управление товарной дебиторской задолженностью, которое должно быть направлено на оптимизацию ее размера, обеспечение своевременной инкассации долга, а также на реструктуризацию дебиторской задолженности и ее рефинансирования [1, С. 27].

27].

Эффективное управление дебиторской задолженностью требует применения комплексного и системного подхода, который нельзя свести к решению отдельно взятых проблем (поиск «идеального клиента», ставка на судебное взыскание долгов и т.п.).

Целями создания системы управления являются уменьшение рисков предприятия, а также оптимизация действий всего персонала и экономия времени при принятии управленческих решений.

Регулирование дебиторской задолженности наравне с ценообразованием будет ключевым элементом управления сбытом. Рост доходности предприятия возможен как вследствие увеличения продаж при либерализации кредитования, так и за счет ускорения оборачиваемости дебиторской задолженности, которому, напротив, способствует ужесточение кредитной политики [2, С. 32].

Анализ дебиторской задолженности позволяет сделать вывод, имеет ли предприятие проблемы с дебиторами, в частности, наблюдается ли рост просроченной задолженности [3, С. 152].

152].

Анализ дебиторской задолженности рекомендуется проводить в последовательности, указанной на рис. 2.

Считаем, что одним из инструментов повышения качества дебиторской задолженности является увеличение контроля.

Для эффективности усиления внутреннего контроля за дебиторской задолженностью целесообразно разработать и утвердить регламент об управлении и контроле за дебиторской задолженностью, в котором следует подробно расписать алгоритм работы с задолженностью, который направлен на своевременное обнаружение просроченной задолженности, процедуры по ее взысканию и назначение ответственных за их выполнение.

112

Территория науки. 2015. № 2

Рисунок 2. Последовательность анализа дебиторской задолженности

Мероприятия, направленные на повышение эффективности управления дебиторской задолженностью показаны на рис. 3.

3.

113

Территория науки. 2015. № 2

Управление дебиторской задолженностью

осуществление предварительной работы с потенциальными дебиторами до отгрузки, в том числе по выяснению их платежеспособности

отражение в договорах с покупателями условий предоставления отсрочки, система штрафных санкций за просрочку платежа

проведение регулярного мониторинга состояния задолженности, в частности анализ состава, структуры, динамики и оборачиваемости дебиторской задолженности

проведение актов сверки с контрагентами для подтверждения задолженности

контроль за качеством дебиторской задолженности, т. е. при выявлении просроченной дебиторской задолженности, которая может перерасти в безнадежную, своевременно предпринимать меры по досудебному и судебному урегулированию такой задолженности

е. при выявлении просроченной дебиторской задолженности, которая может перерасти в безнадежную, своевременно предпринимать меры по досудебному и судебному урегулированию такой задолженности

разработка системы предъявления претензий

контроль за соотношением кредиторской и дебиторской задолженности

Рисунок 3. Управление дебиторской задолженностью

Указанные направления позволят более четко организовать учет и анализ дебиторской задолженности, что, дает возможность выявить на более ранних сроках просроченную дебиторскую задолженность, своевременно создавать резервы по сомнительным долгам, повысить качество управления дебиторской задолженностью в организации.

Данные рекомендации должны осуществляться персоналом предприятия в условиях четкого взаимодействия и взаимной информированности [4].

Целесообразно также урегулировать процессы использования программных средств для оперативного информационного обмена данными.

114

Территория науки. 2015. № 2

Необходимо стремиться к минимизации дебиторской задолженности каждого покупателя и прочих дебиторов, что снизит потребность в заемных источниках финансирования и положительно скажется на ликвидности деятельности организации.

Главной целью управления дебиторской задолженностью является комплексная разработка мероприятий, направленная на совершенствование настоящей или формирование новой политики кредитования своих покупателей, и как следствие, увеличение прибыли. Грамотное и точное проведение анализа позволит оценить, насколько эффективно предприятие инвестирует свои средства в кредитование покупателей.

Развитие рыночных отношений приводит к появлению ряда новых форм расчетов с дебиторами, например рефинансирования дебиторской задолженности (осуществление ускоренного перевода в иные формы оборотного актива, такие как, денежные средства и высоколиквидные краткосрочные ценные бумаги).

Таким образом, любая работа, связанная с дебиторской задолженностью, требует детальной разработки регламента принятия решений, позволяющего оценить и сравнить выгоду и риск.

Список литературы

1 Кобелева С. В., Конова О. Ю. Организационные структуры инновационного предпринимательства // Экономика. Инновации. Управление качеством, 2014. — №1(6). — С. 24-27.

2 Кобелева С. В., Конова О. Ю. Инновации в масложировой промышленности // Экономика. Инновации. Управление качеством, -2014. — №2(7). — С. 29-34.

3 Конова О.Ю., Кобелева С.В. Особенности применения управленческого анализа на предприятиях общественного питания // Экономика. Инновации. Управление качеством, 2014. — № 4 (9). — С. 152.

4. Шаталов М.А. Совершенствование методики анализа эффективности использования основных фондов предприятия// Территория науки. 2014. № 2. С. 66.

115

Дебиторская задолженность — глоссарий КСК ГРУПП

В процессе осуществления любым субъектом хозяйствования своей уставной деятельности возникает дебиторская задолженность. Если только он не работает исключительно по предоплате, что в современных условиях уже практически невозможно. Отпуск товара или оказание услуг в кредит неизбежно приводит к образованию задолженности, которая объективно нуждается в эффективном управлении.

Суть управления дебиторской задолженностью у любого хозяйствующего субъекта (компании, фирмы) заключается в создании баланса между максимальным объемом реализации товаров и оказания услуг на основе коммерческого кредитования и сведением к минимуму риска образования просрочки в их оплате и появления безнадежных долгов.

В процессе управления дебиторской задолженностью возникают следующие типовые (то есть имеющиеся у каждого субъекта хозяйствования) проблемы.

- У фирмы отсутствует коммерческое кредитование контрагентов как стройная система. Решение о предоставлении товарного кредита каждый раз принимается в субъективном порядке, единый подход в определении размера кредитного лимита, сроков предоставления отсрочки платежа, предоставлении скидок и начислении надбавок отсутствует, ценность клиента не учитывается.

- Платежеспособность контрагента предварительно не проверяется и не оценивается.

- Из ведущейся финансовой отчетности нельзя получить однозначную и достоверную информацию о том, когда дебиторская задолженность будет погашена, в результате отсутствует возможность установить ее размер и продолжительность просрочки в оплате с разбивкой информации по всей клиентуре.

- Оборачиваемость указанной задолженности не анализируется, а если и анализируется, то без разбивки по каждому контрагенту, в результате чего просроченные долги «тонут» в общей ее массе, а имеющаяся информация о такой задолженности не соответствует действительности.

- Порядок работы с дебиторской задолженностью, по которой допущена просрочка платежей, нормативно не регламентирован.

- Наемный персонал никак не мотивирован на сбор информации о просроченной дебиторской задолженности и осуществление контроля в целях недопущения ее образования.

Чтобы систематически и эффективно взаимодействовать с контрагентами и управлять указанной задолженностью, фирма должна разработать и принять свою кредитную политику, то есть документ, регламентирующий порядок предоставления контрагентам товарных кредитов. Он должен определять, при выполнении каких конкретно условий контрагенты могут претендовать на получение товарных кредитов.

Для этого используются так называемые стандарты кредитоспособности. При их разработке служба финансового менеджмента должна обеспечить равновесие доходов от роста уровня реализации и расходов, связанных с риском образования долгов, безнадежных к взысканию.

При их разработке служба финансового менеджмента должна обеспечить равновесие доходов от роста уровня реализации и расходов, связанных с риском образования долгов, безнадежных к взысканию.

При решении вопроса, давать ли товарный кредит конкретному клиенту, его платежеспособность и финансовая устойчивость анализируются в соответствии с данными стандартами. Далее в этом документе должны быть отражены возможные сроки предоставления кредита, его суммы и меры, которые будут приняты в случае его невозврата.

Для определения сроков предоставления и сумм товарного кредита в отношении каждого клиента изучаются его кредитная история и текущие потребности, анализируется его текущее финансовое состояние, используется так называемая «клиентская матрица» в зависимости от типа клиента, изучается отраслевая практика предоставления товарных кредитов.

Чтобы риск образования безнадежных долгов был минимальным, кредитор:

- оценивает клиентскую кредитоспособность;

- предоставляет товарные кредиты в строгом соответствии с разработанной им кредитной политикой;

- заводит автоматизированный учет дебиторской задолженности с разбивкой ее на нормальную и просроченную;

- проводит постоянный мониторинг состояния такой задолженности с назначением лиц, ответственных за его проведение;

- обеспечивает погашение просроченной задолженности согласно принятому регламенту проведения такой работы;

- стимулирует эффективное управление дебиторской задолженностью путем создания мотивирующей системы.

Работа по погашению просроченных долгов может проводиться следующим образом:

- новые отгрузки в адрес должника полностью прекращаются;

- его «достают» телефонными звонками;

- должнику направляются уведомления в письменной форме и предъявляются претензии;

- привлекаются коллекторы;

- подаются иски в арбитражные суды и суды общей юрисдикции.

Возврат к списку

СБЕР Про | Медиа

Третий обязательный критерий классификации — финансовая дисциплина: если контрагент запаздывает с платежами в установленные сроки, то даже при его ценности для бизнеса стоит пересмотреть условия сотрудничества в свою пользу.

Помимо базовых параметров, перечисленных выше, у каждого предприятия могут быть свои критерии оценки рисков и значимости контрагентов с учётом специфики отрасли, операций, конкурентного поля и т. п. Формируя внутреннюю систему ранжирования клиентов, важно учитывать экспертизу и специалистов по продажам, и финансистов предприятия.

Полученные параметры стоит отразить в CRM, чтобы каждый сотрудник компании, который взаимодействует с клиентами или принимает решения, видел, насколько важен конкретный клиент и стоит ли стараться его удержать любыми способами, дать ему отсрочку или отказать.

Допустимый уровень дебиторской задолженности зависит от политики и планов развития бизнеса. Если предприятие активно наращивает долю рынка, оно может допускать более высокие риски, в том числе в политике расчётов с контрагентами. Если же в приоритете сохранение стабильности, лимиты настраиваются более жёстко с целью минимизации рисков.

Лимиты можно устанавливать централизованно для всех филиалов компании и локально для отдельных подразделений. А затем настраивать ограничения для разных групп клиентов в рамках общего лимита.

Правила расчёта лимита для клиента должны быть простыми, прозрачными и доступными для всех сотрудников отдела продаж.

Поручите одному специалисту в отделе продаж (или нескольким, если клиентов очень много) следить за расчётами. Настройте оповещения в CRM: о готовности всех необходимых для оплаты документов, о приближении срока платежа, чтобы менеджер мог напомнить клиенту об оплате, о просрочке, если она произошла.

Настройте оповещения в CRM: о готовности всех необходимых для оплаты документов, о приближении срока платежа, чтобы менеджер мог напомнить клиенту об оплате, о просрочке, если она произошла.

У службы работы с клиентами должен быть регламент с указанием, как и когда действовать при задержке клиентами платежей. Например, за 5 дней до даты платежа сотрудник звонит клиенту, на 3-й день просрочки отправляет письмо с уточнением о платеже, на 15-й день запрашивает у юристов претензионное письмо, а через 90 дней передаёт клиента отделу по работе с просроченной задолженностью или в службу безопасности. Работу с просроченной задолженностью можно отдать на аутсорсинг.

В зависимости от группы, к которой принадлежит дебитор, одним в случае просрочки можно предоставить дополнительную отсрочку или предложить погасить обязательства раньше со скидкой. На других сразу же наложить санкции и штраф. Впрочем, жёсткие меры часто неэффективны из-за дополнительных затрат на взыскание задолженности. Поэтому основная задача управления дебиторской задолженностью — не доводить ситуацию до принудительного взыскания платежа.

Поэтому основная задача управления дебиторской задолженностью — не доводить ситуацию до принудительного взыскания платежа.

Снизить финансовые риски контрагентов можно также с помощью инструментов для безопасных расчётов. Они позволяют крупным компаниям не терять ликвидность за счёт долгих и объёмных отсрочек и не тратиться на взыскание задолженности с дебиторов.

Банковская гарантия

Подходит для одноразовой сделки: использовать её удобно для первой сделки с новым клиентом, чтобы убедиться в его стабильном финансовом положении. Банк выдаёт гарантию на сумму сделки. Если покупатель вовремя не заплатит, это сделает банк. Комиссию за оформление банковской гарантии можно переложить на клиента, если у него низкий рейтинг надёжности.

Факторинг

Это по сути продажа дебиторской задолженности другой компании или банку, она позволяет предложить клиентам более выгодные условия отсрочки платежа и при этом избежать кассовых разрывов у продавца, так как деньги компании поступят сразу после поставки.

Аккредитив

Защищает и продавца, и покупателя: деньги на сделку холдируются банком в момент подписания договора и перечисляются продавцу после отгрузки товара (продавец должен предоставить банку документальное подтверждение об этом). При этом покупателю банк может предоставить дополнительную отсрочку оплаты вдобавок к отсрочке продавца или профинансировать сделку кредитными средствами.

Анализ дебиторской задолженности | Блог про Microsoft Power BI

В этой статье мы хотим рассказать про реализацию отчета по дебиторской задолженности в виде интерактивного отчета Power BI. Некоторое время назад мы столкнулись задачей анализа данных по дебиторке, немного пофантазировали и представили ее решение в нескольких вариантах.

Краткое пояснение. Дебиторская задолженность или “дебиторка” — это все денежные обязательства в сторону нашей организации. Все деньги, которые нам должны. Дебиторка появляется у любых организаций и в зависимости от величины долгов и сроков выплат, требует отдельного контроля. Особую важность работа с дебиторкой играет в организациях работающих с постоплатой. Примером может быть какое-либо производство или оптовая компания, которая отгружает товары с отсрочкой платежа или под реализацию.

Особую важность работа с дебиторкой играет в организациях работающих с постоплатой. Примером может быть какое-либо производство или оптовая компания, которая отгружает товары с отсрочкой платежа или под реализацию.

Примерно, как в известном фильме, но наоборот;)

— Утром деньги — вечером стулья.

— А можно оборот?

— Можно. Но деньги вперед.

Я думаю, что все понимают почему важно собирать личные долги. Почему это важно в масштабах предприятия? Причин много — чем выше просрочка тем выше риск того, что мы не увидим эти деньги; чем больше задержка, тем больше становится срок оборачиваемости нашего капитала и вы теряете прибыль; повышается риск оказаться в кассовом разрыве и прочие прочие. Дебиторка это, конечно, актив, но, если им не заниматься — обесценивается со временем.

Среди финансистов дебиторку принято разделять на просроченную и предстоящую. Мы сделали отгрузку с условием оплаты через 15 дней, сумма этой отгрузки теперь предстоящая дебиторская задолженность. Если через 15 дней оплата не поступила — дебиторка становится просроченной. Два этих типа бывает называют по разному, но принцип остается тем же.

Если через 15 дней оплата не поступила — дебиторка становится просроченной. Два этих типа бывает называют по разному, но принцип остается тем же.

Отлично, на этом с теорией закончили и можно перейти к отчетам. Мы рассмотрели оптовую организацию, которая отгружает товары различных категорий разным покупателям и предоставляет индивидуальные условия по отсрочке. Продажами занимается несколько менеджеров, к которым прикреплены покупатели. Менеджеры занимаются первичным контролем получения дебиторки, потому как клиенты постоянные и отгрузок по каждому проходит несколько.

С точки зрения данных этот пример описывается всего несколькими таблицами —

- Таблица документов по отгрузкам — контрагент, тип товара, количество дней отсрочки, сумма, дата документа и его наименование.

- Таблица оплат — контагент, сумма платежа, дата платежа, документ оплаты.

- Таблица соответствий менеджеров и клиентов.

Все эти данные достаточно легко получить из 1С, а наш отчет построен на случайном наборе данных.

Готовый отчет вставлен в страницу, а вот тут ссылка на него.

Итак, первый лист отчета предоставляет информацию по всей дебиторской задолженности на сегодняшний день. Важной особенностью отчета является то, что он обращается к текущей дате и перестраивается в зависимости от нее. Гистограммы показывают текущую задолженность, относительно центра — сегодняшнего дня, просроченную (оранжевую) и предстоящую (синюю). Отдаление от центра означает количество дней, для синей — через сколько нам должны вернуть долг, для оранжевой — на сколько уже просрочена выплата.

Для каждой категории наверху есть еще и общие параметры — количество должников, сумма, отсрочка или просрочка в среднем.

Ниже представлено разделение задолженности по типам продукции, а так же замысловатая визуализация Sunburst, которая показывает сразу и разделение по типу, и менеджеров ответственных и контрагентов.

И, конечно, отчет является полностью интерактивным — на любую область можно кликнуть и отфильтровать остальные визуализации по определенному показателю. К примеру, посмотреть кто именно должен нам заплатить в течение 6 дней, по какому типу договоров была отгрузка и какой менеджер отвечает за получение оплаты.

К примеру, посмотреть кто именно должен нам заплатить в течение 6 дней, по какому типу договоров была отгрузка и какой менеджер отвечает за получение оплаты.

Второй лист (для движения между листами отчета в его нижней части присутствуют стелки) отчета построен по тому же принципу, но имеет немного иное представление. Точно так же вся дебиторка разделена на просроченную и отсроченную, а каждая категория поделена на две группы по количеству дней (больше 10 и меньше). В каждой области присутствует круговая диаграмма по менеджерам и контрагентам (реализовано через drill-down — нужно кликнуть на стрелочку вниз для перехода к ним).

Кроме этого с помощью фильтров сверху можно сразу увидеть ситуацию по определенному менеджеру, контрагенту или типу продукции.

Эта визуализация дает чуть более глубокое представление о текущей ситуации, хотя отображает ровно те же данные, что и на предыдущем листе.

Далее мы задумались о том, что полезным было бы иметь отчет о платежеспособности каждого клиента. Эта информация может быть использована при согласовании условий новых отгрузок. Если вы кликнете второй кнопкой мыши на какого-либо контрагента, то сможете перейти в детализированный отчет именно по нему —

Эта информация может быть использована при согласовании условий новых отгрузок. Если вы кликнете второй кнопкой мыши на какого-либо контрагента, то сможете перейти в детализированный отчет именно по нему —

На этом отчете представлены основные показатели работы определенным контрагентом. Все отгрузки разделены на активные — которые еще не были оплачены (дебиторка) и закрытые, то есть уже оплаченные. Они в свою очередь разделены на те, которые были оплачены в срок и просроченные. С помощью переключателя вы сможете посмотреть либо на количество отгрузок, либо на их суммы. В таблице можно увидеть названия документов, по которым проходили отгрузки, а на нижней диаграмме — типы продукции, которые отгружались контрагенту. Мне кажется, иметь такой отчет под рукой достаточно полезно, когда контрагент приходит с запросом предоставления каких-либо эксклюзивных условий.

Совершенно аналогичный отчет можно получить по менеджеру. Этот отчет призван показать насколько хорошо менеджер справляется с задачей “выбивания долгов”. Для перехода к нему нужно точно так же кликнуть второй кнопкой мыши на втором листе отчета на визуализации менеджеров.

Для перехода к нему нужно точно так же кликнуть второй кнопкой мыши на втором листе отчета на визуализации менеджеров.

И наконец последний лист отчета — сравнение контрагентов и менеджеров между собой по показателям дебиторки. Знать на сколько добросовестно выплачивает свои долги контрагент очень важно, но кроме этого необходимо иметь представление о том, как ведут себя остальные. Для менеджеров ситуация аналогичная.

Наши данные случайным образом собрались так, что всего один контрагент произвел оплату в срок.

На этом все. Надеюсь, эта статья подтолкнула вас к мысли о том, что необходимо анализировать свою дебиторку. Данный отчет был подготовлен компанией myBI. Мы будем рады вашим обращениям!

Оставить комметарий

Дебиторская задолженность (AR) Определение

Что такое дебиторская задолженность (AR)?

Дебиторская задолженность (AR) — это остаток денег, причитающийся фирме за товары или услуги, поставленные или использованные, но еще не оплаченные покупателями. Дебиторская задолженность отражается в балансе как оборотный актив. AR — это любая сумма денег, которая должна быть у клиентов за покупки в кредит.

Дебиторская задолженность отражается в балансе как оборотный актив. AR — это любая сумма денег, которая должна быть у клиентов за покупки в кредит.

Ключевые выводы

- Дебиторская задолженность — это счет активов в балансе, который отражает деньги, причитающиеся компании в краткосрочной перспективе.

- Дебиторская задолженность создается, когда компания позволяет покупателю приобретать свои товары или услуги в кредит.

- Кредиторская задолженность аналогична дебиторской, но вместо денег, которые должны быть получены, это деньги, которые должны быть получены.

- Сила AR компании может быть проанализирована с помощью коэффициента оборачиваемости дебиторской задолженности или количества дней невыполненных продаж.

- Анализ коэффициента текучести может быть завершен, чтобы рассчитать, когда фактически будет получено AR.

Понимание дебиторской задолженности (AR)

Под дебиторской задолженностью понимаются неоплаченные счета-фактуры, которые есть у компании, или деньги, которые клиенты должны компании. Эта фраза относится к учетным записям, которые компания имеет право получить, потому что она предоставила продукт или услугу. Дебиторская задолженность или дебиторская задолженность представляет собой кредитную линию, предоставляемую компанией, и обычно имеют условия, требующие выплаты в течение относительно короткого периода времени. Обычно он колеблется от нескольких дней до финансового или календарного года.

Эта фраза относится к учетным записям, которые компания имеет право получить, потому что она предоставила продукт или услугу. Дебиторская задолженность или дебиторская задолженность представляет собой кредитную линию, предоставляемую компанией, и обычно имеют условия, требующие выплаты в течение относительно короткого периода времени. Обычно он колеблется от нескольких дней до финансового или календарного года.

Компании регистрируют дебиторскую задолженность как активы в своих балансах, поскольку у клиента есть юридическое обязательство по выплате долга.Кроме того, дебиторская задолженность является оборотными активами, то есть остаток по счету должен быть получен от дебитора в течение одного года или менее. Если у компании есть дебиторская задолженность, это означает, что она совершила продажу в кредит, но еще не получила деньги от покупателя. По сути, компания приняла от своего клиента краткосрочную долговую расписку.

Многие предприятия используют графики старения дебиторской задолженности, чтобы следить за статусом и благополучием учетных записей AR.

Дебиторская задолженность vs.Счета к оплате

Когда компания имеет задолженность перед поставщиками или другими сторонами, это кредиторская задолженность. Кредиторская задолженность — противоположность дебиторской задолженности. Для иллюстрации представьте, что компания A чистит ковры компании B и выставляет счет за услуги. Компания B должна им деньги, поэтому она записывает счет в столбце кредиторской задолженности. Компания A ожидает получения денег, поэтому записывает счет в столбце «Дебиторская задолженность».

Льготы по дебиторской задолженности

Дебиторская задолженность — важный аспект фундаментального анализа бизнеса.Дебиторская задолженность — это оборотный актив, поэтому он измеряет ликвидность компании или ее способность покрывать краткосрочные обязательства без дополнительных денежных потоков.

Фундаментальные аналитики часто оценивают дебиторскую задолженность в контексте оборачиваемости, также известного как коэффициент оборачиваемости дебиторской задолженности, который измеряет количество раз, когда компания собирала остатки дебиторской задолженности в течение отчетного периода. Дальнейший анализ будет включать анализ количества дней невыполненных продаж, который измеряет средний период погашения остатка дебиторской задолженности фирмы за определенный период.

Дальнейший анализ будет включать анализ количества дней невыполненных продаж, который измеряет средний период погашения остатка дебиторской задолженности фирмы за определенный период.

Пример дебиторской задолженности

Пример дебиторской задолженности включает электрическую компанию, которая выставляет счета своим клиентам после того, как клиенты получили электроэнергию. Электроэнергетическая компания регистрирует дебиторскую задолженность по неоплаченным счетам, ожидая, пока клиенты оплатят свои счета.

Большинство компаний работают, разрешая часть своих продаж в кредит. Иногда предприятия предлагают этот кредит постоянным или особым клиентам, которые получают периодические счета.Эта практика позволяет клиентам избежать хлопот, связанных с физическим выполнением платежей при каждой транзакции. В других случаях предприятия обычно предлагают всем своим клиентам возможность заплатить после получения услуги.

Счета кредиторов и дебиторская задолженность

Счета к оплате и дебиторская задолженность

В бухгалтерском учете иногда возникает путаница при работе между кредиторской и дебиторской задолженностью. Эти два типа счетов очень похожи по способу учета, но важно различать кредиторскую и дебиторскую задолженность, поскольку один из них является счетом активов, а другой — счетом обязательств.Смешение этих двух факторов может привести к отсутствию баланса в вашем бухгалтерском уравнении, которое переносится в вашу базовую финансовую отчетность. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Вот эти три основных утверждения.

Эти два типа счетов очень похожи по способу учета, но важно различать кредиторскую и дебиторскую задолженность, поскольку один из них является счетом активов, а другой — счетом обязательств.Смешение этих двух факторов может привести к отсутствию баланса в вашем бухгалтерском уравнении, которое переносится в вашу базовую финансовую отчетность. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Вот эти три основных утверждения.

Важно отметить важность уравновешивания ваших активов и пассивов и акционерного капитала Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс в бухгалтерском учете.Значение баланса можно объяснить с помощью основного уравнения бухгалтерского учета: Активы Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильное определение и = Обязательства + Собственный капитал. Можно также изменить уравнение в соответствии со своими предпочтениями.

Правильное определение и = Обязательства + Собственный капитал. Можно также изменить уравнение в соответствии со своими предпочтениями.

Что такое кредиторская задолженность?

Счета к оплате — это счет с текущими обязательствами , на котором отслеживаются деньги, которые вы должны какой-либо третьей стороне.Третьими сторонами могут быть банки, компании или даже кто-то, у кого вы занимали деньги. Одним из распространенных примеров кредиторской задолженности являются покупки товаров или услуг у других компаний. В зависимости от условий погашения суммы обычно подлежат выплате немедленно или в течение короткого периода времени.

Что такое дебиторская задолженность?

Дебиторская задолженность — это счет текущих активов , на котором отслеживаются деньги, которые третьи лица должны вам. Опять же, этими третьими сторонами могут быть банки, компании или даже люди, которые занимали у вас деньги.Один из распространенных примеров — это сумма, которую вам причитается за проданные товары или услуги, которые ваша компания предоставляет для получения дохода.

Как учесть кредиторскую задолженность?

В деловых операциях компании часто покупают товары на счету (не за наличные). Термин, используемый для обозначения транзакций, — это покупки «на счету», что означает транзакцию, в которой не задействованы наличные деньги. Лучше всего это проиллюстрировать на примере.

1 июня 2017 года Институт корпоративных финансов приобрел компьютерное оборудование на сумму 1000 долларов США на счет компании LED.Это означает, что наш счет активов, компьютерное оборудование, увеличился, и наш счет пассивов, кредиторская задолженность, также увеличился на 1000 долларов. Ниже показано, как это будет выглядеть в журнальной записи:

Как вести учет дебиторской задолженности?

С другой стороны, бывают случаи, когда компания продает товары или услуги «за счет». Опять же, это означает, что происходит транзакция, в которой не задействованы наличные деньги. Вот еще один пример, который поможет проиллюстрировать, как это может выглядеть.

2 июня 2017 года Институт корпоративных финансов продал канцелярские товары на сумму 300 долларов США за счет компании Price Company. В результате сделки наша дебиторская задолженность увеличилась на 300 долларов, а счет канцелярских товаров уменьшился на 300 долларов. Вот как это будет выглядеть в журнальной записи:

Скидки на кредиторскую задолженность по сравнению с дебиторской задолженностью

Еще одно важное замечание: иногда компании добавляют скидки к своим счетам дебиторской задолженности, чтобы стимулировать заемщика вернуть сумму раньше.Скидки приносят пользу обеим сторонам, потому что заемщик получает свою скидку, в то время как компания получает выплату наличными раньше, поскольку компаниям требуются денежные средства для своей операционной деятельности.

Обозначения для скидок

Вот два обычно используемых обозначения:

- x / 10 или x / 20 (где «x» обычно любое число от 1 до 4)

- n / 30

Для первого обозначения мы читаем это как процентную скидку «x», если сумма будет возвращена или получена в течение 10 дней. Некоторые компании могут даже предоставить скидку, если сумма будет возвращена или получена в течение 20 дней. Вот как будет выглядеть пример скидки в размере 4% при выплате в течение 15 дней: 15/4 .

Некоторые компании могут даже предоставить скидку, если сумма будет возвращена или получена в течение 20 дней. Вот как будет выглядеть пример скидки в размере 4% при выплате в течение 15 дней: 15/4 .

Второе обозначение, обычно используемое после обозначения скидки, означает, что чистая сумма должна быть выплачена в течение 30 дней, или сколько дней вы решите. Прекрасный способ продемонстрировать, что это означает, — показать пример.

Пример кредиторской задолженности

31 марта 2017 года Институт корпоративных финансов принял решение о закупке запасов на сумму 750 долларов США на счет у FO Supplies.Условия данной сделки 2/10, п / 30. Вот как это будет выглядеть в журнальной записи:

Так будет выглядеть первоначальная покупка запасов в журнальной записи. Мы исключили термины из части описания нашей записи журнала, потому что это необязательно. Отдельное лицо решает, хотят ли они включать условия сделки.

Следующая часть записывает скидку, если счет погашается в течение периода скидки. Чтобы определить скидку, нам нужно взять 750 долларов и умножить на 0,02 (2%). Вот как это будет выглядеть в вашей журнальной записи:

Чтобы определить скидку, нам нужно взять 750 долларов и умножить на 0,02 (2%). Вот как это будет выглядеть в вашей журнальной записи:

Обратите внимание, что мы записываем скидку непосредственно в запасы. Это потому, что мы осознаем, что заплатили меньше за полученный инвентарь. Это сделано для предотвращения завышения или занижения суммы товарно-материальных запасов на конец финансового года. годовой в нашей финансовой отчетности, особенно в балансе Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов.Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Что произойдет, если мы не вернем деньги в течение периода скидки? Что ж, это просто, мы просто записываем это как регулярное погашение кредиторской задолженности:

Хотя этот пример ориентирован в основном на кредиторскую задолженность, вы также можете сделать это и с дебиторской задолженностью, и мы можем продемонстрировать это с помощью следующий пример.

Пример дебиторской задолженности

Здесь мы будем использовать тот же пример, что и выше, но вместо этого Институт корпоративных финансов продает запасы на сумму 750 долларов США FO Supplies.Условия все те же, 2/10, n / 30.

Это первая запись, которую бухгалтер записывает для идентификации продажи на счете. После этого, если дебиторская задолженность будет погашена в течение периода скидки, нам необходимо записать скидку.

Обратите внимание, что у нас есть счет под названием скидки и надбавки. Этот счет является контр-счетом, который идет против выручки от продаж в отчете о прибылях и убытках.Другим примером контрсчета является резерв по сомнительным счетам Разрешение по сомнительным счетам Резерв по сомнительным счетам — это счет по контраактивным активам, который связан с дебиторской задолженностью и служит для отражения истинной стоимости дебиторской задолженности. Сумма представляет собой стоимость дебиторской задолженности, по которой компания не ожидает получить оплату. , О чем вы можете узнать в нашей статье о расходах на безнадежные долги.

, О чем вы можете узнать в нашей статье о расходах на безнадежные долги.

Наконец, если дебиторская задолженность погашается после периода дисконтирования, мы регистрируем это как обычный сбор дебиторской задолженности.

Дополнительные ресурсы

Мы надеемся, что это дало вам довольно хорошее представление о различиях между кредиторской и дебиторской задолженностью. Надеюсь, это также дало вам некоторое представление о некоторых из многих вещей, которые мы можем делать с этими аккаунтами, например о скидках. Если вам интересно узнать больше, обязательно ознакомьтесь со следующими статьями CFI:

- Оборот активов Оборот активов Оборот активов — это коэффициент, который измеряет величину дохода, генерируемого бизнесом, по отношению к его средним совокупным активам для данного финансового или календарного периода. год.Это показатель того, насколько эффективно компания использует как оборотные, так и основные средства для получения дохода.

- Облигации к оплате Облигации к оплате Облигации к оплате создаются, когда компания выпускает облигации для получения денежных средств. Облигации к оплате относятся к амортизированной сумме, которую эмитент облигаций

- Запасы Запасы Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые

- Ноты Дебиторская задолженность Дебиторская задолженность Дебиторская задолженность записаны простые векселя, которые дают держателю или предъявителю право получить сумму, указанную в соглашении.

Что такое дебиторская задолженность? Какой вид счета является дебиторской задолженностью?

4 мин. Читать

Денежный остаток, причитающийся бизнесу за товары или услуги, предоставленные или использованные, но еще не оплаченные покупателями, называется дебиторской задолженностью. Это товары и услуги, предоставляемые бизнесом в кредит своему клиенту с пониманием того, что оплата будет произведена позднее.

Дебиторская задолженность — это неоплаченные счета-фактуры компании или деньги, которые клиент должен компании.Этот термин относится к счетам, которые бизнес имеет право получать за предоставленные товары и услуги.

Дебиторская задолженность представляет собой расширенную кредитную линию от компании к клиенту, которая требует платежей в относительно короткий период времени, от нескольких дней до финансового года.

Большинство компаний допускают, что часть своих продаж будет осуществляться в кредит. Часто компания предлагает этот кредит постоянным или особым клиентам, которые получают периодические счета. Это позволяет клиентам избежать совершения платежей при каждой транзакции.Другой бизнес обычно предлагает всем своим клиентам возможность заплатить после получения услуги. Электроэнергетическая компания является примером компании с дебиторской задолженностью. Они подают электроэнергию в помещение и ждут оплаты от клиентов. Неоплаченные счета являются частью дебиторской задолженности.

В этой статье мы также обсудим:

Какой вид счета является дебиторской задолженностью?

Каковы примеры дебиторской задолженности?

Что такое запись в журнале по счетам к получению?

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какой вид счета является дебиторской задолженностью?

Сумма денег, которая должна быть получена бизнесом от покупателя за предоставленные товары или услуги, является дебиторской задолженностью. Дебиторская задолженность отражается в вашем балансе как оборотный актив, подразумевая, что остаток на счете должен быть получен от должника в течение года или меньше.

Если для преобразования счета в денежные средства требуется, чтобы дебиторская задолженность длилась дольше года, она отражается в балансе как долгосрочный актив или векселя к получению. Согласно методу начисления, счет компенсируется резервом на сомнительные счета, поскольку существует вероятность того, что некоторая часть дебиторской задолженности никогда не будет погашена. Этот резерв представляет собой оценку общей суммы безнадежных долгов, относящихся к дебиторскому активу.

Согласно методу начисления, счет компенсируется резервом на сомнительные счета, поскольку существует вероятность того, что некоторая часть дебиторской задолженности никогда не будет погашена. Этот резерв представляет собой оценку общей суммы безнадежных долгов, относящихся к дебиторскому активу.

Каковы примеры дебиторской задолженности?

Вот пример дебиторской задолженности.

Джейн хочет купить джакузи за 5000 долларов, но на момент продажи у нее нет денег. Компания по производству гидромассажных ванн выставит ей счет и предоставит ей 30 дней на выплату долга.За это время компания зафиксировала бы 5000 долларов в своей дебиторской задолженности. Когда Джейн рассчитается, деньги вернутся к сумме продаж или денежному потоку.

Что, если Джейн не расплатится с джакузи в течение 30 дней? Деньги по-прежнему будут причитаться, и компания их не получит. Вот почему дебиторская задолженность указывается иначе, чем продажи.

В случае неоплаченной дебиторской задолженности следующим шагом будет либо связаться с клиентом, либо нанять коллекторское агентство для этого.

Что такое запись в журнале по счетам к получению?

При использовании метода начисления вы регистрируете проводку независимо от того, были ли получены наличные. Это система, в которой вы записываете дебиторскую задолженность. Когда клиенту продаются услуги, вы используете свое бухгалтерское программное обеспечение для создания счета-фактуры, который автоматически создает запись для кредитования счета продаж и дебетования счета дебиторской задолженности.

После того, как клиент оплачивает счет, денежный счет дебетуется, а счет дебиторской задолженности кредитуется.

Дебиторская задолженность на балансе

Дебиторская задолженность, иногда сокращенная до «дебиторской задолженности» или A / R, — это деньги, которые компании должны ее клиенты. Если компания доставила товары или услуги, но еще не получила оплату, это дебиторская задолженность.

Характер сальдо дебиторской задолженности компании зависит от сектора и отрасли, в которой она работает, а также от конкретной кредитной политики, применяемой корпоративным руководством. Компания документирует свой A / R как оборотный актив в так называемом балансе, который показывает, сколько денег у компании (активы) и сколько она должна (обязательства). Вот почему понимание A / R важно для оценки общего состояния компании.

Компания документирует свой A / R как оборотный актив в так называемом балансе, который показывает, сколько денег у компании (активы) и сколько она должна (обязательства). Вот почему понимание A / R важно для оценки общего состояния компании.

Учет A / R в балансе

Лучший способ понять дебиторскую задолженность — это просмотреть транзакцию и то, как она попадает в баланс.

Представьте, что Walmart хочет заказать у издателя коробочный набор книг специального выпуска.

- Walmart ведет переговоры о покупке 50 000 единиц, которые больше нигде не будут доступны. Книги напечатаны и упакованы, и издатель будет брать с Walmart 30 долларов за комплект. Walmart будет продавать наборы своим клиентам по 90 долларов каждый.

- Когда издатель отправляет 50 000 единиц в Walmart, он будет включать счет на 1,5 миллиона долларов (50 000 x 30 долларов). Затем Walmart получает бумажные книги, и издатель по закону имеет право на получение денег, но еще не получил деньги.

- Это 1 доллар.5 миллионов находятся на балансе издателя как дебиторская задолженность. С другой стороны, он находится на балансе Walmart как инвентарный актив и как пассив, называемый кредиторской задолженностью.

Почему важны условия оплаты

Как правило, компания, которая продает продукты в кредит, то есть до фактического получения оплаты, устанавливает условия для A / R. Условия включают количество дней, в течение которых клиенты должны оплатить свой счет, прежде чем с них будет взиматься штраф за просрочку платежа. Когда покупатели не соблюдают условия оплаты, продавец может обратиться к своему покупателю и предложить новые условия или какое-либо другое средство правовой защиты для взыскания по счету.

Если не происходит никакого прогресса, остаток дебиторской задолженности либо передается коллекторскому агентству, либо, в более крайних случаях, фирма предъявляет иск лицу или учреждению, которое задолжало ей деньги, добиваясь судебной защиты путем ареста активов.

Фирмы часто используют любое из ряда обычных условий A / R. Они выражаются как «Нетто 10», «Нетто 15», «Нетто 30», «Нетто 60» или «Нетто 90». Цифры относятся к количеству дней, в течение которых чистая сумма должна быть выплачена и должна быть выплачена.Например, Net 10 означает, что у вас есть 10 дней с момента выставления счета для оплаты остатка.

Чтобы высвободить денежный поток и увеличить скорость получения доступа к средствам, многие компании предлагают скидку на досрочную оплату на более долгосрочные остатки на счете A / R, чтобы мотивировать своих клиентов платить им раньше.

Обычно в интересах клиента воспользоваться скидкой и заплатить раньше, потому что скидка экономит им больше, чем они могли бы заработать, удерживая свои деньги.

Большой баланс A / R может быть рискованным

Наличие большого баланса A / R на балансе кажется положительным. Вы можете подумать, что каждая компания хочет получить в будущем поток ожидаемых денег. Однако деньги в A / R — это деньги, которых нет в банке, что подвергает компанию определенному риску. Если Walmart обанкротится или просто не заплатит издателю, издатель будет вынужден записать баланс A / R в своем балансе на 1,5 миллиона долларов.

Однако деньги в A / R — это деньги, которых нет в банке, что подвергает компанию определенному риску. Если Walmart обанкротится или просто не заплатит издателю, издатель будет вынужден записать баланс A / R в своем балансе на 1,5 миллиона долларов.

Восполнение этой потери и застревание с 50 000 экземпляров нестандартных книг могло быть разрушительным для издателя.Если вы задаетесь вопросом о перспективах будущего роста компании, обязательно взгляните на ее книгу дебиторской задолженности. Он должен быть хорошо разнообразным.

Если на одного покупателя или клиента приходится более 5% или 10% кредиторской задолженности, это создает риски и может вызвать беспокойство.