Посреднические услуги это \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Посреднические услуги это (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Посреднические услуги это Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 5 «Организации, осуществляющие операции с денежными средствами или иным имуществом» Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

(Р.Б. Касенов)Как видно из буквального содержания ст. 5 Федерального закона от 07.08.2001 N 115-ФЗ и Постановления Правительства РФ от 30.06.2012 N 667, правила внутреннего контроля разрабатываются индивидуальными предпринимателями, именно оказывающими названные посреднические услуги, что не является равнозначным требованием ко всем индивидуальным предпринимателям, только указавшим такой вид деятельности в качестве основной (код ОКВЭД 68.

Путеводитель. Что нужно знать о договоре возмездного оказания услуг

(КонсультантПлюс, 2021)Посреднической услугой является взаимодействие исполнителя (посредника) в интересах заказчика с третьими лицами.

Посредничество на услуги: определяем место поставки. Налоги & бухучет, № 51, Июнь, 2015

Вопрос возник неспроста. Формально в п.п. «є» п. 186.3 НКУ говорится об «услугах, перечисленных в этом подпункте».

Вследствие этого такая, исключительно формальная трактовка позволяет определить место посреднических услуг согласно пп. «є» п. 186.3 НКУ и привязываться к месту регистрации покупателя только в том случае, если «базовая» услуга, которую получит покупатель (заказчик), также окажется посреднической. То есть аналог договору субкомиссии на услуги. Однако это слишком ограниченный вариант.

На наш взгляд, эта норма довольно шире и должна распространяться абсолютно на все услуги, перечисленные в п. 186.3 НКУ: от подпункта «а» до «ж», в том числе и при посредничестве на покупку посреднических услуг из подпункта «є».

То есть под действие п. 186.3 НКУ подпадают услуги посредников (агентов, поверенных, комиссионеров) при условии, что через них покупаются услуги, о которых идет речь в п. 186.3.

Место поставки посреднических услуг такого рода — место регистрации получателя таких услуг

Соответственно если получателем таких посреднических услуг выступит нерезидент, то объекта обложения НДС не возникнет. Если же получатель — резидент Украины, соответственно место поставки — территория Украины, а значит, посреднические услуги будут облагаться НДС по ставке 20 %.

Причем сами налоговики в ответах, размещенных в подкатегории 101.06 БЗ, распространяют действие пп. «є» п. 186.3 НКУ на посреднические операции со всеми услугами, делая в своих консультациях поправку именно на пункт.

Так, например, ссылаясь на п.п. «є» п. 186.3 НКУ, они говорят, что «… местом предоставления посреднических услуг от имени и за счет другого лица, если обеспечивается предоставление покупателю услуг, перечисленных в данном пункте, в частности, рекламных услуг (они названы в п.п. «б» п. 186.3 НКУ), считается место, в котором получатель услуг зарегистрирован как субъект хозяйствования, или — в случае отсутствия такого места — место постоянного или преимущественного его проживания».

Аналогичные разъяснения налоговики дают определяя место поставки при посредничестве в оказании консультационных услуг (из п. п. «в» п. 186.3 НКУ). Так же говорят, если через посредничество обеспечивается предоставление телекоммуникационных услуг (из п.п. «д» п. 186.3 НКУ).

п. «в» п. 186.3 НКУ). Так же говорят, если через посредничество обеспечивается предоставление телекоммуникационных услуг (из п.п. «д» п. 186.3 НКУ).

Вывод такой: если поставляются услуги, указанные в пп. «а» — «ж» п. 186.3 НКУ, через посредника, то место поставки таких посреднических услуг так же, как и место поставки «основной» услуги, определяется по месту регистрации их получателя.

Учтите! В остальных случаях, по любому другому посредничеству в отношении посреднических услуг, работает общее правило определения места поставки из п. 186.4 НКУ. То есть место поставки определяется по месту регистрации поставщика (посредника). Соответственно посредническое вознаграждение будет облагаться НДС у «зарегистрированного» посредника-резидента и не будет облагаться НДС, если посредником окажется «незарегистрированный» нерезидент.

Посреднические услуги: правовые и налоговые аспекты

Несмотря на то, что привлечение любого посредника автоматически уменьшает сумму сделки на величину вознаграждения, выплачиваемого посреднику за его услуги, посреднические операции широко распространены и имеют устойчивую тенденцию роста. Рассмотрим более подробно договоры, заключаемые при посреднической деятельности.

Рассмотрим более подробно договоры, заключаемые при посреднической деятельности.

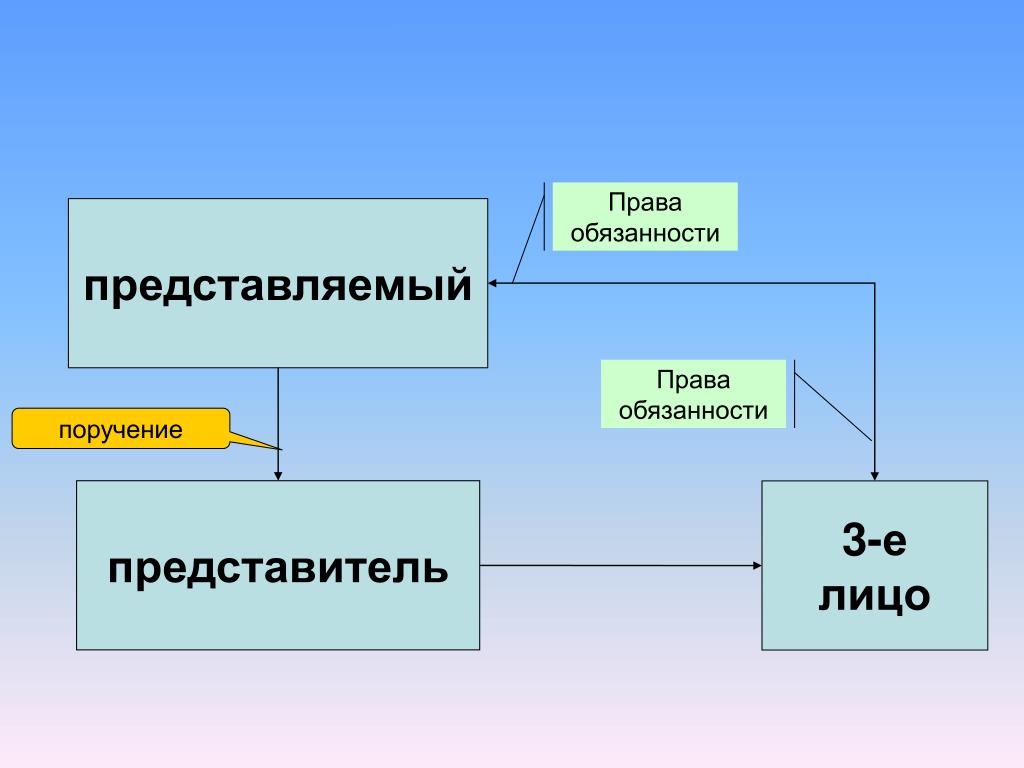

Посредник – это юридическое или физическое лицо, стоящее между продавцом и покупателем, оказывающее определенные услуги продавцу или покупателю на основании заключенного между ними договора.

Договоры между продавцами (покупателями) и посредниками являются возмездными: посреднику за его услуги причитается вознаграждение. Как правило, это определенный процент от стоимости сделки.

Казахстанское законодательство к посредническим структурам относит лиц, которые работают с клиентами на основании договоров поручения или комиссии, а также договора транспортной экспедиции.

Отношения по договору поручения регулируются статьями 846–854 Гражданского кодекса, по договору комиссии – статьями 865–882 Гражданского кодекса.

В действующем законодательстве роль договора транспортной экспедиции определена статьями 708–714 Гражданского кодекса.

Следует отметить, что нормы гражданского законодательства РК не предусматривают понятия агентского договора (соглашения) либо договора на консигнацию товара. Тем не менее, они широко применяются на практике. Такие договоры являются разновидностью договора поручения и комиссии.

Тем не менее, они широко применяются на практике. Такие договоры являются разновидностью договора поручения и комиссии.

Согласно пункту 2 статьи 380 Гражданского кодекса, стороны могут заключать договор как предусмотренный, так и не предусмотренный законодательством.

Договор поручения

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия, при этом по сделке, совершенной поверенным, права и обязанности возникают непосредственно у доверителя. Договор поручения заключается в письменной форме (ст. 846 Гражданского кодекса).

Сторонами договора поручения являются доверитель и поверенный. Договор поручения характеризуется возможностью широкого участия в нем субъектов гражданско-правовых отношений.

Поверенный обязан:

1) лично исполнять данное ему поручение;

2) сообщать доверителю по его требованию все сведения о ходе исполнения поручения;

3) передать доверителю без промедления все полученное по совершенной сделке;

4) по исполнении поручения без промедления возвратить доверителю доверенность, срок действия которой не истек, и представить отчет с приложением оправдательных документов, если это требуется по характеру поручения.

Доверитель обязан:

1) обеспечить поверенного средствами, необходимыми для исполнения поручения;

2) возместить поверенному понесенные расходы, которые были необходимы для исполнения поручения: принять без промедления все исполненное поверенным в соответствии с договором;

3) по исполнении поручения уплатить поверенному вознаграждение в соответствии с правилами статьи 850 Гражданского кодекса.

Договор поручения имеет в гражданском праве универсальное значение. Он приспособлен для регламентации очень большого количества жизненных ситуаций, когда субъект совершает необходимые ему действия не лично, а прибегая к услугам других лиц.

Поручение является одной из основных правовых форм, опосредующих отношения представительства. Договор поручения оформляет внутренние отношения представителя и представляемого (поверенного и доверителя), без него договорное представительство за редким исключением немыслимо.

В договоре, где превалирует возмездное оказание услуг, место доверия является очень скромным, в нем больше всего проявляется обычное товарно-денежное отношение, с возможностью применения всего комплекса мер ответственности за нарушение предпринимательского обязательства.

Договор поручения служит определению тех действий, которые должен совершить поверенный. Договор поручения должен быть совершен в письменной форме.

Он считается заключенным с момента достижения соглашения по его существенному условию, которым является условие о предмете договора.

Налогообложение услуг по договору поручения

Рассмотрим вопросы налогообложения возмездных посреднических услуг, осуществляемых в рамках привлечения клиентов по договору поручения:

– оказываемых физическими и юридическими лицами – нерезидентами (поверенными) в другой стране в интересах резидента РК (доверителя) по договору поручения;

– оказываемых физическими и юридическими лицами – резидентами (поверенными) в РК в интересах резидента РК (доверителя) по договору поручения.

В соответствии с пунктом 1 статьи 850 Гражданского кодекса доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено законодательными актами или договором.

Порядок определения оборотов по НДС по реализации, осуществляемых по договорам поручения, регламентирован статьей 233 Налогового кодекса, согласно которой реализация товаров, выполнение работ или оказание услуг от имени и за счет доверителя, передача поверенным доверителю товаров, приобретенных для доверителя, а также выполнение работ, оказание услуг третьим лицом для доверителя по сделке, заключенной поверенным с таким третьим лицом от имени и за счет доверителя, не являются оборотом по реализации поверенного.

Данные положения не применяются в отношении:

– реализации товара, полученного от доверителя-нерезидента, не являющегося плательщиком налога на добавленную стоимость (далее – НДС) в РК и не осуществляющего деятельность через филиал, представительство. В этом случае отгрузка товара является оборотом по реализации поверенного;

– реализации товара, выполнения работ, оказания услуг, а также приобретения товаров, работ, услуг оператором в случаях, предусмотренных пунктом 3 статьи 271-1 Налогового кодекса в рамках соглашения (контракта) о разделе продукции.

На основании пункта 2 статьи 231 Налогового кодекса оборот по реализации работ, услуг означает любое выполнение работ или оказание услуг, в том числе безвозмездное, а также любую деятельность за вознаграждение, отличную от реализации товара.

В таблицах приведено налогообложение услуг по договору поручения, когда доверителем выступает юридическое лицо – резидент и юридическое лицо – нерезидент.

Выписка счета-фактуры по договору поручения

Согласно пункту 2 статьи 231 Налогового кодекса, оборот по реализации работ, услуг означает любое выполнение работ или оказание услуг, в том числе безвозмездное, а также любую деятельность за вознаграждение, отличную от реализации товара.

В соответствии с пунктом 1 статьи 238 Налогового кодекса размер облагаемого оборота определяется на основе реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них НДС. Таким образом, при оказании …

Что такое посреднические услуги? — Лечение в клиниках Германии

Много лет назад, в 2003 году, когда я работал хирургом в крупнейшей больнице Германии – «Клинике Нюрнберг», президент нашей клиники решил создать международный отдел и предложил мне его создать и возглавить.

Мы создали отдел и начали большую рекламную кампанию по продвижению бренда клиники в России. Без ложной скромности могу сказать, что нам это удалось, и сегодня имя «Клиники Нюрнберг» известно далеко за пределами Германии. Я ездил на многие выставки в разных странах мира, встречался с потенциальнми партнерами, печатал рекламную продукцию, создал русскоязычную страницу клиники в интернете и всем рассказывал, что я не посредник, а руководитель международного отдела клиники и что пациент получает счет от клиники и все «чисто». А на самом деле все было не совсем так.

А на самом деле все было не совсем так.

Любая немецкая клиника заинтересована в притоке иностранных пациентов, т.к. это внебюджетное финансирование из страховых касс. Но при этом никакая больница не имеет средств на маркетинг, на содержание транспорта, переводчиков и т.д. Откуда же брались эти деньги, если мой отдел тратил примерно от 80 до 100 тыс. евро в год только на маркетинг. Из маркетингового бюджета финансировались все рекламные акции, участие в выставках, полиграфия, интернет, несколько автомобилей, обслуживающих пациентов.

Да, пациент получал счет от клиники, но в этот счет всегда были заложены маркетинговые средства и бюджет на содержание отдела.

Нужны ли посредники?

В 2007 году мы организовали самостоятельную фирму Clinical Solutions GmbH и административно отделились от клиники, но продолжаем тесное сотрудничество как с клиникой Нюрнберга, так и с другими лечебными учреждениями Германии, расширив предложение медицинских услуг.

Я убежден, что такая модель значительно более понятна пациентам и прозрачна, т. к. пациент получает теперь медицинский счет клиники, и в соответствие с договором, который он заключает с нашей компанией, оплачивает организационные расходы, работу переводчика, трансферы и все это – оригинальные, абсолютно прозрачные официальные счета.

к. пациент получает теперь медицинский счет клиники, и в соответствие с договором, который он заключает с нашей компанией, оплачивает организационные расходы, работу переводчика, трансферы и все это – оригинальные, абсолютно прозрачные официальные счета.

Да, мы являемся посредниками, но посредническая деятельность – это большая и кропотливая работа, от качества которой зависит и надежность визовой поддержки пациента, и правильный подбор специалистов, и организация пребывания в Германии сопровождающих лиц и многое другое, с чем связано лечение за рубежом. Наш опыт показывает, что пациенты высоко ценят эту работу и у них не вызывает сомнения тот факт, что она должна быть оплачена.

Посредники, а точнее «организаторы»

Как-то в интервью журналист спросил меня, для чего мы нужны, ведь пациент может напрямую обратиться в клинику и приехать на лечение? Да, может. Но представьте себе человека, который ищет медицинскую помощь в незнакомой стране, без знания языка, без понимания структуры клиники. Кому он должен писать и к кому обращаться за советом? К профессору – руководителю отдела? К его секретарше? К президенту клиники? На каком языке? Кому переслать снимки? Как сделать перевод денег за лечение, кто встретит, кто закажет гостиницу, кто будет переводить, кто будет опекать? Все эти вопросы решает наша компания.

Посредник – врач!

У нас большой опыт – около 500 пациентов ежегодно. Главным показателем качества наших услуг является постоянное увеличение количества обращений в наш офис. Это значит, что пациенты, получившие при нашем «посредничестве» медицинские услуги – от диагностического обследования до серьезных операций, остались довольны и рекомендовали нас своим родным и близким. Да, именно «сарафанное радио» является сегодня основным видом «рекламы» медицинских услуг, так как в этом случае именно личный положительный опыт имеет огромное значение.

Более 25 лет врачебной деятельности научили меня тому, что только сочетание высокого профессионализма, ответственности и чуткости гарантируют успех лечения. Однако не менее важным является доверие со стороны пациента. Здесь я попытался разрешить, возможно возникающие у Вас сомнения, по поводу лечения в Германии, показать, в чем заключается наша помощь при организации подобного лечения. Мы будем рады оказаться Вам полезными.

Однако не менее важным является доверие со стороны пациента. Здесь я попытался разрешить, возможно возникающие у Вас сомнения, по поводу лечения в Германии, показать, в чем заключается наша помощь при организации подобного лечения. Мы будем рады оказаться Вам полезными.

Оказание посреднических услуг на поставку товара

0

Обеспечение договора

Место поставки: г. Москва, ул.. Большая Семеновская, д.38, каб. А-102.

Москва, ул.. Большая Семеновская, д.38, каб. А-102.

Об отношении СРО ААС к рекламе консультационных и посреднических услуг при проведении ВККР членов СРО ААС

19 июля 2018 00:00

Настоящим Саморегулируемая организация аудиторов Ассоциация Содружество» (далее – СРО ААС) информирует своих членов и иных заинтересованных лиц о том, что в настоящее время в адрес членов СРО ААС продолжает поступать рассылка по электронной почте информации и предложений рекламного характера об оказании информационных, консультационных и посреднических услуг при проведении проверок внешнего контроля качества работы членов СРО ААС.

В частности, за вознаграждение предлагаются услуги по формированию документов (аудиторский файл) для проверки ВККР, экспертизе аудиторского файла с целью оценки соответствия его содержимого стандартам ВККР, заполнению анкеты на аудиторскую организацию, в т. ч. на аудиторов – физических лиц, расчету взносов, предоставлению стандартных рабочих документов.

Кроме того, рекламируются услуги представителя для взаимодействия с контролирующим органом, общения с уполномоченными экспертами, решения вопросов непосредственно с СРО аудиторов, в т. ч. о переносе срока проверки.

Обращаем внимание членов СРО ААС, в том числе включенных в План ВККР на 2018 год, что все документы, на основании которых организуется и осуществляется ВККР, находятся в свободном доступе на официальном сайте СРО ААС.

Проведение проверки ВККР, включая все процедурные вопросы и рассмотрение результатов, осуществляются исключительно на основании и в соответствии с требованиями законодательства РФ, стандартов аудиторской деятельности, Кодекса профессиональной этики аудиторов, Правил независимости аудиторов и аудиторских организаций, внутренних документов и регламентов СРО ААС.

Получить всю необходимую информацию для успешного прохождения проверки ВККР можно на официальном сайте СРО ААС. Любые вопросы, связанные с прохождением проверки, разъяснением порядка и сроков процедур, заполнением документов, можно задать сотрудникам отдела по контролю качества СРО ААС (контактная информация размещена на сайте СРО ААС).

Также по запросу можно получить примерные формы рабочих документов аудитора.

Все консультации бесплатны.

Взаимодействие с уполномоченными экспертами, Кураторами проверки, Комиссией по контролю качества регламентировано Правилами организации и осуществления ВККР.

СРО ААС не сотрудничает со сторонними экспертами и организациями по вопросам, связанным с проведением ВККР своих членов, и не несет ответственности за качество услуг, предоставляемых на основании указанных предложений.

Предлагаем нашим членам критически отнестись и дать объективную профессиональную оценку рекламируемым услугам. Все риски и негативные последствия, связанные с подобного рода сотрудничеством, аудитор и аудиторская организация принимает на себя.

Обращаем внимание, что формирование «задним числом» рабочих документов аудитора, которые должны были быть подготовлены в ходе проведения аудита за прошедший период, может быть квалифицировано как подделка документов; представление сведений, составляющих аудиторскую тайну сторонним лицам – как нарушение требований федерального законодательства; введение в заблуждение относительно оказываемых услуг – как мошенничество.

Дирекция СРО ААС

Налогообложение посреднических услуг. Вісник. Офіційно про податки

Какие особенности формирования доходов и расходов установлены для физического лица — предпринимателя на общей системе налогообложения, являющегося посредником по договорам комиссии, поручения и т. п.?

Согласно ст. 1011 Гражданского кодекса по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за плату совершить одну или несколько сделок от своего имени, но за счет комитента. По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Сделка, совершенная поверенным, создает, изменяет, прекращает гражданские права и обязанности доверителя (ст. 1000 Гражданского кодекса).

В соответствии с пп. 164.1.3 п. 164.1 ст. 164 Налогового кодекса общий годовой налогооблагаемый доход равен сумме общих месячных налогооблагаемых доходов, иностранных доходов, полученных в течение отчетного налогового года, доходов, полученных физическим лицом — предпринимателем от осуществления хозяйственной деятельности согласно ст. 177 Налогового кодекса.

При этом базой налогообложения для доходов, полученных от осуществления хозяйственной деятельности, является чистый годовой налогооблагаемый доход, определяемый в соответствии с п. 177.2 этой статьи.

Объектом налогообложения является чистый налогооблагаемый доход, то есть разность между общим налогооблагаемым доходом (выручка в денежной и неденежной форме) и документально подтвержденными расходами, связанными с хозяйственной деятельностью такого физического лица — предпринимателя (п. 177.2 ст. 177 Налогового кодекса).

Пунктом 1.2 раздела І Положения № 637 определено, что наличная выручка (выручка) — это сумма фактически полученных наличных денежных средств от реализации продукции (товаров, работ, услуг) и внереализационные поступления.

Внереализационные поступления — это поступления от операций, непосредственно не связанных с реализацией продукции (товаров, работ, услуг) и другого имущества (включая основные средства, нематериальные активы, продукцию вспомогательного и обслуживающего производства), в том числе погашение дебиторской задолженности, задолженности по займам, бесплатно полученные денежные средства, возмещение материальных ущербов, взносы в уставный капитал, платежи за предоставленное в лизинг (аренду) имущество, роялти, доход (проценты) от владения корпоративными правами, возврат неиспользованных подотчетных сумм, другие поступления.

Таким образом, физическое лицо — предприниматель на общей системе налогообложения, являющееся посредником (комиссионером, поверенным и т. п.) по договорам комиссии, поручения, включает в состав дохода всю сумму выручки в денежной и неденежной форме, полученную по такому договору. То есть в состав дохода включается как стоимость проданных товаров (работ, услуг), так и комиссионное вознаграждение.

В состав расходов включается сумма стоимости приобретенных товаров (работ, услуг) с целью их дальнейшей реализации согласно договору комиссии при условии их документального подтверждения, сформированного на общих основаниях.

Значение посреднических услуг по GST — налог

Чтобы распечатать эту статью, вам нужно только зарегистрироваться или войти на сайт Mondaq.com.

Когда услуга подпадает под определение посредника, положение места поставки становится другим. Таким образом, классификация услуги при посредничестве или иным образом влияет на различные такие положения, как межгосударственные / внутригосударственные поставки, экспорт или импорт обслуживания.Следовательно, необходимо, чтобы в соответствии с положением посредник под GST.

Посредник по налогу на товары и услуги:

В соответствии с положениями Раздела 2 (13) Закона IGST, 2017 г. , «Посредник» означает брокера, агента или любого другого лицо, под каким бы именем ни называлось, которое организует или способствует поставка товаров или услуг, или того и другого, или ценных бумаг, между двумя или больше людей, но не включает человека, который поставляет такие товары или услуги, или и то, и другое, или ценные бумаги за свой счет.

В определении подчеркиваются следующие моменты;

- Посредник организует или способствует поставке товаров или услуг, или того и другого, или ценных бумаг между еще двумя людьми.

- Не включает человека, который самостоятельно поставляет такие товары или услуги или и то, и другое, или ценные бумаги учетная запись.

Попробуем разобраться в этом на простейшем примере. Поставка товары. Оптовый торговец покупает некоторые товары у производителя и продает Это.Товары, проданные оптовиком, принадлежат оптовику, и следовательно, эта услуга не является посреднической. Это не обязательно, чтобы все товары, хранящиеся на месте оптовика, были принадлежит ему. Достаточно того, что прямо перед продажей товар передается производителем оптовику и оптовый торговец продает товар своему покупателю за свой счет. Вот это человек не действует как посредник.

С другой стороны, посмотрим на деятельность «комиссий агент «.Комиссионный агент продает те же товары, но продажа происходит между производителем и покупателем; в комиссионер не является собственником товара при продаже происходит. Комиссионер выступает в роли посредника.

Таким образом, в таких поставках участвуют три человека; принципал, чьи товары или услуги предоставляются, и получатель, получающий поставка товаров или услуг или того и другого и посредник между ними. Резолютивная часть определения «посредник»: «, который организует или способствует поставке товаров или услуги или оба или ценные бумаги «.Таким образом, посредник — это тот, кто организует или способствует поставке товаров или услуги или оба, принадлежащие доверителю. Поэтому природа товаров или услуг, поставляемых посредником, должны быть такими же, как товары или услуги, предоставляемые принципалом. Если характер поставка товаров или услуг каким-либо лицом отличается от предложения основной суммы, нельзя сказать, что человек просто организация или содействие поставке товаров или услуг. An посредник не может изменить характер или стоимость предложения, которое он способствует от имени своего принципала.Далее человек может организовывать или облегчать поставку товаров или услуг, принадлежащих какое-то другое лицо только после того, как оно было уполномочено главный. В связи с этим проверка на агентность должна быть удовлетворена. между принципалом и агентом, то есть посредником.

Возмещение за поставку посредника оплачивается отдельно. можно идентифицировать из основного источника поставок, который он организует и в характер взимаемой им платы или комиссии. Это не обязательно что посредник должен получить вознаграждение от принципала Только; она может получить свое вознаграждение от третьей стороны также.

Проще говоря, посредник подобен агенту или брокеру, выступая в качестве агента для сторон, желающих купить или продать акции, облигации, недвижимое или личное имущество, товары или услуги. А Отличительной чертой агента и брокера является то, что брокер выступает в роли посредника. Закон о налоге на товары и услуги включает всех посредников как « агенты », занимающиеся поставкой или получением товаров и / или услуг от имени другого и клубов этих юридические лица вместе с комиссионерами, брокерами и т. д.

Возьмем, к примеру, туристического агента. Он поставляет путешествия услуги, принадлежащие доверителю. Он может получить рассмотрение от третье лицо напрямую. Характер и стоимость услуг, предоставляемых турагент такой же, как характер и стоимость услуг предоставляется директором. Турагент — посредник. Точно так же биржевой маклер облегчает поставку ценных бумаг, принадлежащих какому-то принципалу, а значит, и посреднику.

Посредник по положениям о налоге на услуги:

Правило 2 (f) Правил о месте оказания услуг, 2012 определяет посреднические услуги как,

«Посредник» означает брокера, агента или любого другого лицо, под каким бы именем ни называлось, которое организует или способствует оказание услуги (далее именуемой «основной» услуга) или поставка товаров между двумя или более лицами, но не включает человека, который предоставляет основные услуги или поставки товар на его счету; «

Можно отметить, что определение «посредник» в Разделе 2 (13) Закона о IGST и согласно ранее действовавшему налогу на услуги закон был идентичен; Таким образом, закон о налоге на услуги положения должны применяться непосредственно в эпоху GST.

(i) Продажа третьим лицам / Продажа товаров посредством передачи документов:

Трибунал постановил, что в деле AIA Engineering Limited v. Налог с услуг комиссара [2016 (41) S.T.R. 974 (Три. — Ахмд.)] , истец зарегистрировал транзакции между ними и WSL как транзакция покупки и транзакция между ними и ACC как сделка купли-продажи поставленных товаров по WSL в ACC прямо из Карнатаки в Джаркханд.Целиком транзакции, воспроизведенные нами выше, указывают на то, что указанные сделки являются не чем иным, как куплей-продажей товаров. Ввиду этого, это не поставка посреднических услуг. услуга. Апелляция департамента в Верховный суд отклонена как сообщается в деле Комиссар против AIA Engineering Ltd. — [2016 (41) S.T.R. J262 (S.C.)].

(ii) Не все брокеры посредники:

Интересный вопрос возник в случае с судовыми брокерами.В Судебное разбирательство по делу Interocean Shipping Company против CST [2013 (30) S.T.R. 244 (Три. — Дел.)]

«Судовой брокер, как следует из названия, по сути брокер. Судовые брокеры являются специализированными посредниками для переговоры между судовладельцем и фрахтователями, которые используют судно для перевезти какой-либо груз или между покупателями и продавцами корабля. Судовой брокер объединяет судовладельца, который хочет занятость / приспособление для своего корабля, расположенного в определенном порту и фрахтователь судна, которому требуется судно определенного типа на территории или поблизости конкретный порт для перевозки некоторого груза.Они помогают в переговорах условия устава и оформление чартера соглашения, а также помочь обеим сторонам в соблюдении условия чартера и полное и окончательное урегулирование всех сборы и претензии. Судовой брокер также выступает в роли посредника. за объединение судовладельца, желающего продать свой корабль, и потенциального покупателя и содействие в продаже корабля. Для предоставляя эти услуги, судовые брокеры должны поддерживать база данных судовладельцев, класс принадлежащих им судов и их место нахождения.Дело не в том, что заявители иметь соглашения с судоходными компаниями и т. д. для их представления в переговорах. Существенный компонент комиссии служба агентов действует от имени принципала, который отсутствует в случае заявителей. По характеру их деятельности ясно, что брокеры — это чисто посредники, которые не действовать от имени судовладельца или фрахтователя и, следовательно, их нельзя назвать комиссионными.«

Апелляция департамента в Высокий суд Дели была отклонена. [2014 (34) S.T.R. 3 (Del.)] , а затем решение было одобрено Верховным судом, как сообщалось в [2015 (40) С. 210 (S.C.)]

По делу Комиссар по налогу с продаж М.П. v. Пондуранг Тукарам Далал, , решение Высокого суда Hon’ble в Nagpur vide решение сообщается в [AIR 1957 Nagpur 61: (V44 C 19 Мар.)], Респондент давал возможность показать свои товары для ткачей в его магазине, где потенциальные покупатели ткани, принесенные ткачами, могли прийти и изучить то же самое.Цена товара оговаривалась покупателем и покупателем. ткачи через респондента. О цене, устанавливаемой между покупатель и ткач, ткач оставил свои товары в магазин респондента и узнайте цену от респондента и ответчик взыскивал с покупателя сумму, давая ему счет на имя его магазина. Предмет спора был относительно был ли респондент только брокером или комиссионным агентом и следовательно, дилер обязан платить налог с продаж.Благородный Высокий суд в это может означать, что деятельность респондента является брокерской, не комиссионер, соблюдая как под —

«Это различие подтверждается ссылкой на Судебный словарь Strand. Смысл брокера в —

«Брокеры — это те, кто придумывает, заключает и заключает сделки и контракты между купцами и торговцами в денежном выражении и товары, за которые они получают вознаграждение или вознаграждение. (Джейкоб, процитировано by Best, CJ), Gibbous vs.Правило 1827 г. — 4 Bing 301 (F) «

Разница между ними заключается в том, что комиссионер, имея контроль над товарами, продает их другим. Хотя он может действовать от имени раскрытого принципала с обеих сторон, он ведет переговоры о продаже с покупателями самостоятельно. Брокер не продает товар сам по себе, но просто сводит вместе покупателя и продавца и устанавливает цену. Принимая во внимание факты в настоящем деле и принимая во внимание внесение векселей ассистентом на его имя согласно практике торговли, мы придерживаемся мнения, что ассессируемый относится к категории брокеров, а не агентов которые хранят товары у продавцов для продажи от своего имени покупки, взимание комиссии в одну или обе стороны способ.«

(iii) Наценка за фрахт:

Когда человек ведет переговоры о сделках с принципалами и продает то же самое для клиента; это не посредническая услуга. Полномочия о предварительном решении по налогу на услуги, In Re: Global Транспортные услуги Pvt. Ltd. [2016 (45) S.T.R. 574 (A.A.R.)], проведена,

«Первый вопрос заключается в том, возмещена ли фрахтовая маржа за счет заявитель от заказчика будет охвачен посредником обслуживания в соответствии с Правилом 9 (c) Правил POP.Правило 9 (c) указанных Правил среди прочего указывает, что место предоставления «посреднические услуги» должны быть местонахождением поставщик услуг. «Посредник» определяется с точки зрения Правило 2 (f) там же и означает брокера, агента или любое другое лицо, посредством какое бы имя ни называлось, кто организует или способствует предоставлению услуга (называемая основной услугой) или поставка товаров между двумя или больше человека, но не включает человека, который обеспечивает основную обслуживает или поставляет товар за свой счет.Замечено, что определение «посредник» не включает лицо, которое предоставляет основную услугу за свой счет. Наблюдается отношения между заявителем и авиакомпанией / судоходством линия отделена и отличается от отношений между заявитель и его заказчик. Заявитель заключает договор со своим Заказчик обеспечить перевозку груза. Заявитель также ведет переговоры с авиакомпанией / судоходной линией, ища место и время для перевозка груза.Однако это не означает, что заявитель заключает договор с авиакомпанией от имени своего клиента в качестве посредник. В данном случае авиакомпания выдает Awb на заявителя, который украшает роль «грузоотправителя». В в случае повреждения или уничтожения груза заявитель должен иметь независимое право на взыскание убытков с авиакомпании. Аналогичным образом, заказчик также имеет право на возмещение убытков. от заявителя в таком сценарии. Следовательно, соглашение между заявитель и авиакомпания / судоходная линия несут ответственность за основная основа.«

Таким образом, услуги экспедиторов, грузовых перевозок Агентства не являются посредниками.

(iv) Служба поддержки:

В GoDaddy India Web Services Pvt. ООО , г. оказывались различные виды услуг по сопровождению бизнеса, по стоимости плюс маржинальная основа. Управление по предварительным решениям постановило, что не является посреднической услугой — [2016 (46) S.T.R. 806 (A.A.R.)] . Read- Отсутствие налога на услуги веб-хостинга и домена Услуги регистрации / передачи имени, предоставляемые GoDaddy: AAR

Предварительное решение по GST:

Передовые правящие органы при прежнем режиме возглавлялись судьями Верховного суда в отставке и высокопоставленными техническими специалистами.Теперь в режиме GST такие органы состоят из младших ведомственных офицеры. Говорят, что независимость судебной власти — это фундаментальная особенность индийской демократии. В нынешнем режиме предварительное решение, члены — сотрудники отдела, всегда под давление со стороны отдела сбора доходов. Когда справедливость остается в рука сбора доходов, справедливости ожидать не приходится. То есть что происходит в нынешнем продвинутом правящем режиме и Раздаются нелепые приказы.Хотя такие заказы не заслуживают обсуждение, и не применимы к оцениваемым в целом; позволять мы ознакомимся с этими заказами.

(i) В Global Reach Education Services Pvt. ООО [2018 (12) G.S.T.L. 387 (A.A.R. — GST)] , это было считает, что «маркетинговые услуги», предоставляемые глобальным университеты являются «посредническими» услугами. Никаких усилий не было сделано AAR для изучения: (i) Если характер услуг принципал и агент совпадают и (ii) есть ли агентство соглашение.

Апелляционная инстанция Advanced Ruling по делу [2018 (15) G.S.T.L. 618 (Приложение A.A.R. — GST)] расширил определение и постановил, что «даже вспомогательные услуги» падают в смысле посреднических услуг.

(ii) Вспомогательные услуги по отгрузке в рамках посреднической службы — В Re: Five Star Shipping [2018 (14) G.S.T.L. 443 (A.A.R. — GST)] .

(iii) В Vservglobal Private Limited [2018 (19) Г.S.T.L. 173 (A.A.R. — GST)] , ит. Было проведено, что вспомогательные службы поддержки офиса, расчет заработной платы, ведение учета работника, предоставленного заявителем в зарубежные компании, то есть клиенты после завершения покупка / продажа между клиентом и его покупателем — Соответственно, вспомогательные услуги, предоставляемые заявителями, будут «посреднические услуги», и заявитель будет охвачен в определении термина «посредник» с точки зрения Раздела 2 (13) Закона о комплексном налоге на товары и услуги, 2017 г.

Когда я читаю эти постановления, мне жаль налогоплательщиков в Индия. Можем ли мы позволить нашей системе передавать такие нелепые приказы в название квазисудебного производства? Мне стыдно быть часть такой системы, где такие приказы безнаказанно передаются в название квазисудебного производства.

Лучшая часть положений о предварительном решении в GST заключается в том, что assessee обязательно отправится к передовым властям. Дальше, предварительное решение связывает только тех оценивающих, которые к ним подходят и были партией перед властью.Это действительно очень печально для тех оценивает получателей таких заказов. Они не могут вести свой бизнес, будучи связаны такими заведомо неправильными и предвзятыми приказами, в то время как другие оцениваемые должны пользоваться льготой. Им нужно найти способ чтобы выбраться из тисков этих приказов.

Самооценка по GST:

ЗаконGST предусматривает «самооценку» налога. В власть самоисчисления налога ни в коем случае не менее широкая, чем у любого право исчисления налога в любом органе.Самооценка налог является действительной оценкой, если он не изменен более высоким орган власти. Оценивающий, вычисляя, является его налоговое обязательство по процедура самооценки вправе толковать сомнительные положения в пользу оцениваемого. Если в налоговый закон, мнение, благоприятное для оцениваемого, должно быть принято; и в процедуре самооценки оцениваемый должен использовать это.

Определение посредника очень четкое. Если есть сомневаюсь, это должно быть решено в пользу налогоплательщики.

Первоначально опубликовано TaxGuru 3 апреля 2019 г.

Данная статья предназначена для ознакомления руководство по предмету. Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

Что представляют собой посреднические услуги в соответствии с Законом о GST «AIFTP

Фон

Закон о налоге на товары и услуги в соответствии с Законом о комплексном налогообложении товаров и услуг от 2017 года (Закон о IGST) определил термин «посредник» в пункте 2 (13) как «посредник » означает брокера, агента или любое другое лицо под любым именем. вызванный, который организует или способствует поставке товаров или услуг, или того и другого, или ценных бумаг между двумя или более лицами, но не включает лицо, которое поставляет такие товары или услуги, или и то, и другое, или ценные бумаги за свой собственный счет ». Это определение не ново для поставщиков услуг, поскольку почти идентично этот термин был определен в соответствии с действующим законодательством о налоге на услуги, вступившим в силу с 1 июля 2012 г., даты, с которой налогообложение на основе отрицательного списка было введено в закон о налоге на услуги в Финансовом кодексе. Act, 1994. Тем не менее, в последнее время возникло значительное количество разногласий из-за различных толкований, применяемых к этому термину в контексте различных услуг в постановлениях, вынесенных различными государственными органами для предварительного вынесения решения, и последующего судебного разбирательства, возбужденного против различных поставщиков услуг, чьи услуги рассматривались как «экспорт» в соответствии с прежним законодательством о налогах на услуги, поскольку они не удерживались как услуги, предоставляемые посредником, и, таким образом, возмещение предварительного налогового кредита предоставлялось почти постоянно во многих случаях в соответствии с законодательством о налоге на услуги.Здесь уместно упомянуть, что как в соответствии с законодательством о налоге на услуги, так и в соответствии с законодательством о налогах на товары и услуги, место оказания посреднической услуги определяется как местонахождение поставщика услуги. Следовательно, когда лицо считается посредником, а его услуги — как посреднические услуги, даже если такие услуги предоставляются лицу за пределами Индии, они определяются как предоставленные или предоставленные в Индии и, следовательно, не считаются экспортированными. В результате, ставится под сомнение не только их требование о возмещении предварительного налогового кредита, но и, учитывая услуги, подлежащие уплате налога, может быть предъявлено требование об уплате налога на товары и услуги в отношении таких поставщиков услуг.В сценарии обязательно и интересно расшифровать указанный термин, изучив и обсудив термин в рамках GST.

Анализ определения «посредник»

Как указывалось выше, определение «посредник» в законе о налоге на услуги было почти идентичным. Он воспроизводится ниже для удобства, так как здесь упоминаются несколько важных решений трибуналов в соответствии с законодательством о налогах на услуги:

Определение «Посредник» в соответствии с законодательством о налогообложении услуг содержалось в Правилах о месте оказания услуг по налогу, 2012 г. (Правила POP), поскольку, согласно Правилу 9 настоящих правил, место оказания посреднических услуг среди нескольких других был фиктивно определен как место нахождения поставщика услуг.Определение в Правиле 2 (f) Правил POP гласит: « Посредник означает брокера, агента или любое другое лицо под любым именем, которое организует или способствует предоставлению услуги (далее именуемой основной услугой) или * поставка товаров между двумя или более лицами, за исключением лица, которое предоставляет основную услугу или поставляет товары за свой счет ». (* Слова добавлены в замененное определение с 10.01.2014). Внимательное прочтение определения показывает, что за исключением замены слов «основная услуга такими товарами или услугами, или и тем, и другим», определение в соответствии с законом GST не претерпело каких-либо существенных изменений.Кроме того, наряду с товарами и услугами, добавляются «ценные бумаги», поскольку определение товаров в соответствии с разделом 2 (52) Закона о центральных товарах и услугах 2017 года (Закон CGST) не включает ценные бумаги. Именно по этой причине постановления AAR по налогу на товары и услуги в некоторых случаях не только ссылались на разъяснения, содержащиеся в Руководстве по образованию, выпущенном Правительством во время введения налогообложения на основе отрицательного списка согласно закону о налоге на услуги, но также опирались на несколько таких решений.

Можно заметить, что просто сформулированное краткое определение, воспроизведенное выше, также содержит конкретное положение об исключении, а именно:

“… Но не включает лицо, которое поставляет такие товары или услуги, или и то, и другое, или ценные бумаги за свой собственный счет.” (выделено)

Здесь необходимо отметить, что, как и в законе о налоге на услуги, в разделе 13 Закона о IGST также продолжается фиктивная фикция для определения места оказания услуги, если либо местонахождение поставщика, либо местонахождение получателя находится за пределами Индии. Следовательно, это определение наиболее актуально для всех трансграничных транзакций услуг, поскольку, как только услуга определяется как услуга, предоставляемая посредником, согласно подправилу (8) указанного раздела 13, место поставки определяется как местонахождение поставщик услуги, и, следовательно, хотя лицо из Индии предоставляет услуги стороне за пределами Индии, услуга не может рассматриваться как экспорт услуги для целей раздела 2 (6) Правил IGST в качестве одного из ключевых требований для рассмотрения услуги Под «экспортом услуги» понимается то, что место ее поставки находится за пределами Индии.

Основная часть определения указывает на то, что когда человек организует или способствует поставке товаров или услуг между двумя или более лицами, тогда только он считается поставщиком посреднических услуг. Это означает, что когда какое-либо лицо играет важную роль в обеспечении поставки между поставщиком получателю (ам), либо по просьбе поставщика, либо получателя, оно действует как посредник, будь то поставка товаров, услуг или ценных бумаг. Поэтому давайте обратимся к значениям ключевых слов «организовывать» и «снабжение», как они представлены в словарях, и исследуем их в контексте предложения товаров и услуг.

«Упорядочивает» или «упорядочивает» согласно словарям означает « планировать, готовить или организовывать что-либо» (Кембриджский словарь английского языка).

« строить планы на случай, например, согласовывая время и место» (Словарь Macmillan).

« поставить в ряд, привести в порядок, уладить или отработать… договориться…. составить план… » (Словарь Чемберса).

Содействие согласно юридическому словарю Блэка означает действие или случай помощи или помощи.

Facilitate: — «, чтобы упростить или упростить» (словарь Chambers)

— «сделать что-то возможным или проще» (Кембриджский словарь / английский словарь)

— «чтобы помочь людям справиться с процессом или прийти к соглашению или решению, не участвуя непосредственно в процессе, обсуждениях и т. Д. Самостоятельно» (Кембриджский деловой английский / словарь).

Значение вышеупомянутых слов, встречающихся, среди прочего, в цитированных выше словарях, по существу указывает на то, что посредник — это лицо, которое действует между двумя или более лицами, которое просто организует поставку товаров или услуг между двумя лицами, облегчая или делая / помочь спланировать поставку между двумя людьми, но без участия в поставке , сделанной поставщиком получателю.

Таким образом, становится очевидным, что законодательство имеет целью рассматривать этих лиц как посредников, которые просто помогают или способствуют осуществлению поставок путем организации встреч, переговоров и т. Д., Но те, кто делает , фактически не поставляют товары или какие-либо услуги или, другими словами, осуществляют поставки. товаров, услуг или ценных бумаг. Как следствие этого, когда человек сам поставил товары, услуги или ценные бумаги, он не действует как посредник для целей определения и, следовательно, он не удовлетворяет основному определению брокера, агента или любого другого лица, имеющего организовал или облегчил поставку между двумя или более лицами, поскольку он сам поставил товары, услуги или и то, и другое, или ценные бумаги, а не просто организовал или облегчил их поставку.Слова «любое другое лицо» определенно означают, что лицо, называемое или называемое брокером или агентом, или нет, но если оно действует в качестве простого посредника или посредника, оно является посредником.

Классическим примером посреднических услуг в отношении поставки товаров являются комиссионеры или арендаторы, которые сами не участвуют в поставке товаров, но организуют, способствуют или помогают поставке, запрашивая другую сторону / стороны посредством представления, переговоров и т. Д. .Услугу, связанную с поставкой товаров, легче понять, хотя некоторые судебные разбирательства в соответствии с законодательством о налоге на услуги действительно имели место в отношении определения того, была ли деятельность торговлей, при которой товары были куплены и проданы за собственный счет, и поэтому было очевидно даже от экспертизы бухгалтерских книг. Однако то же самое рассматривалось отделом как результат услуг посредника, и маржа, полученная от продажи, рассматривалась как «полученная комиссия» и, следовательно, подлежала уплате налога на услуги.Однако разногласия в основном касались некоторых услуг, предоставляемых поставщиками услуг, расположенными в Индии, получателям, находящимся за пределами Индии, которыми часто были компании группы. Это связано с тем, что большое количество отделов маркетинга или вспомогательного обслуживания или аутсорсинга бизнес-процессов создается многонациональными группами из-за наличия более дешевых человеческих ресурсов. При предоставлении этих услуг поставщику услуг часто приходится иметь дело с клиентами клиентов.Следовательно, prima facie во многих случаях будет обнаружено присутствие трех сторон. Такие транзакции рассматривались выручкой как «посреднические услуги» и, следовательно, приводили к судебным разбирательствам.

Исключительная оговорка

Это заставляет нас сосредоточиться на конкретном исключении в определении, а именно, но не включает лицо, которое поставляет такие товары или услуги или и то, и другое, или ценные бумаги за свой собственный счет.

Исключающее выражение явно начинается с предлога НО, что означает, что даже если лицо организует или способствует поставке между двумя или более сторонами, тем не менее в конкретных и обширных терминах предусматривается, что лицо, поставляющее такие товары, услуги или ценные бумаги за свой счет, является не должен рассматриваться как посредник, поскольку по сути он не действует в таком качестве и, следовательно, исключен из определения.Это заставляет нас проанализировать, что представляет собой «, действующие по собственному усмотрению».

Simplicitor Пример посредника в отношении поставки товаров: лицо, которое покупает товары на свой собственный счет и продает их, известное как трейдер, участвующий в торговой деятельности, не действует как посредник, хотя он может взаимодействовать с покупателем и продавец. Точно так же, когда биржевой брокер покупает ценные бумаги на своем счете, а не для кого-либо из своих клиентов, и будет продавать указанные ценные бумаги со своего собственного счета, это будет частью его собственной торговой деятельности с акциями или ценными бумагами или это может быть его собственная инвестиция. деятельности, и он не играет роль посредника в таких сделках.Поскольку товары и ценные бумаги материальны, легче понять и понять природу транзакций. Тем не менее, может потребоваться еще несколько усилий или проблема, чтобы изучить характер услуги по отношению к транзакциям службы и определить, является ли конкретная транзакция транзакцией, предоставляемой в качестве посредника, или службой, предоставляемой на свой собственный счет посредством взаимодействия с клиентами или взаимодействия с ними. клиент может быть задействован при выполнении функций, возложенных получателем услуги.Это кажется особенно сложным для налоговой инспекции!

Примеры услуг посредника

При рассмотрении, нетрудно увидеть определенные услуги, предоставляемые в качестве посредника по отношению к услугам, помимо услуг комиссионных агентов и биржевых брокеров или брокеров по ценным бумагам. Железнодорожный или воздушный туристический агент заказывает билеты для перевозки по железной дороге или по воздуху, соответственно, но услуги по транспортировке по железной дороге или по воздуху предоставляются железнодорожной компанией или авиакомпанией.Таким образом, агент, бронирующий проездные билеты, действует просто для связи поставщика и получателя транспортных услуг. Кроме того, агент парохода, бронирующий грузовое место для клиента, не перевозит товары сам, а привозит экспортера или импортера и судоходную линию для оказания услуг по морским перевозкам. Брокер по недвижимости сталкивает покупателя и продавца недвижимого имущества друг с другом, таким образом, облегчает или организует встречи и переговоры с конечной целью, чтобы довести его усилия до продажи или поставки недвижимого имущества из одной в другую.Даже когда к агенту по недвижимости обращаются с просьбой предоставить недвижимость в отпуск и лицензию или приобрести ее на лицензионной основе, он просто организует или облегчает такую поставку для лицензирования собственности и, таким образом, он носит шляпу посредника и не предоставляет лицензию / аренду. / аренда услуги за свой счет. Таким образом, посредник действует как связующее звено между покупателем и поставщиком товаров, услуг или ценных бумаг и, таким образом, вызывает или облегчает и, таким образом, помогает в основном процессу поставки, хотя указанный процесс может включать в себя некоторые дополнительные услуги, например, комиссионер может отслеживать платежи. для снабжения или турагент, помимо бронирования билета, также может помочь в распределении мест или изменении расписания и т. д.Однако их присутствие или существование предназначены только для облегчения поставки товаров или услуг между двумя или более лицами, и их действие в качестве связующего звена или моста между двумя или более лицами само по себе является посреднической услугой. Такие посредники могут получить вознаграждение за содействие от одной из сторон или иногда даже от обоих поставщиков и получателей его услуг.

Услуги за свой счет

Теперь рассмотрим деятельность туроператоров.Иногда туроператоры выступают в качестве посредников в одних сделках, а в других они могут иметь «туристические» продукты за свой счет. Например, когда туроператор планирует поездку за границу для клиента и бронирует номер в отеле или продает такой продукт, как железнодорожный проездной евро, при этом, если он зарабатывает только комиссионные или брокерские услуги за продажу бронирования отеля или продажу / маркетинг проездного на поезд евро компания, выдающая такие пропуска, будет рассматриваться как посредник для приведенного выше определения. Однако часто бывает, что во многих случаях туроператоры также действуют как туристические агенты и предоставляют комплекс услуг, включая дополнительные услуги, такие как предоставление автомобиля в различных направлениях, входные билеты на памятники и т. Д.а иногда некоторые продукты и / или номера в отелях бронируются за собственный счет, а именно. покупка по согласованной или согласованной цене и возможность свободного возмещения маржи по ней в соответствии со спросом. В таких случаях туроператор не выступает в качестве посредника, поскольку действовал от своего имени. Точно так же рекламное агентство, выступая в качестве посредника, способствует или организует готовый рекламный материал для печати в печатных СМИ или трансляции на электронных носителях, за которые уплачиваются комиссионные или сборы.Однако, когда он готовит рекламу, творчески создавая рекламу, он действует от своего имени. В соответствии с действующим законом о налоге на услуги, Руководством по образованию от 20.06.2012, параграф 5.9.6, приводится пример экспедитора, чтобы объяснить, что он означает, действуя от своего собственного имени как братство экспедиторов и мультимодальных перевозок. операторы (MTO) действуют по принципу принципа к принципу, покупая грузовое пространство по одной ставке фрахта и продавая с собственной маржей грузоотправителю, когда экспедитор принимает на себя риск и ответственность судоходной линии.Таким образом, они действуют самостоятельно и, следовательно, не подпадают под «посредничество» рассматриваемым определением.

Однако приведенное выше обсуждение относится только к нескольким примерам услуг в простом или индивидуальном формате. В действительности транзакции часто носят составной характер или структурированы как комплексные сервисные контракты, содержащие набор сервисов. Следовательно, прочтение контрактов или технического задания является обязательным, прежде чем определять, покрывается ли услуга определением посредника или иным образом, и поэтому определение будет зависеть от фактов и структурирования каждого контракта независимо.В связи с этим интерпретация должна выполняться только после изучения всех соответствующих факторов при изучении контракта и других соответствующих документов на фоне параметров, рассмотренных выше.

Значение услуг экспертизы в международном сценарии

Как известно, услуги посредника или любого другого характера облагаются налогом на товары и услуги по стандартной ставке 18% при поставке в Индии. Однако проблема возникает, когда они поставляются человеком в Индии человеку за пределами Индии или наоборот.Как упоминалось выше, раздел 13 Закона о IGST содержит положения, определяющие место оказания услуги, если местонахождение поставщика или получателя находится за пределами Индии, а подправило 8 (b) предусматривает, что место оказания посреднических услуг должно быть местонахождением поставщика услуг. Поэтому, когда услуга, предоставляемая лицом в Индии лицу за границей, определяется как посредническая услуга, она привлекает GST, поскольку место ее предоставления определяется как территория Индии, даже если услуга предоставляется лицу в страна за рубежом.И наоборот, когда лицо из-за пределов Индии является поставщиком услуги и если это интерпретируется как не являющееся посреднической услугой, возникает только налоговое обязательство в соответствии с механизмом обратного взимания платы (RCM). Это связано с тем, что место поставки посреднических услуг, оказываемых лицом за пределами Индии лицу в Индии, будет определяться как местонахождение поставщика услуг. Следовательно, ответственность по налогу на товары и услуги по RCM не будет возложена на получателя такой услуги. Чтобы проиллюстрировать это, мы рассмотрим здесь пример всемирно известной модели услуги аутсорсинга бизнес-процессов (BPO), такой как голосовые центры обработки вызовов, созданные для обслуживания иностранных организаций.Корпорация, предоставляющая услуги центра обработки вызовов из Индии юридическому / юридическому лицу за рубежом, создает сеть с поддержкой информационных технологий в Индии и нанимает очень большую рабочую силу, работающую в качестве операторов, контролеров и т. Д., Помимо значительно большой административной команды. Операторы после обучения обслуживают звонки клиентов клиентов. Их техническое задание предоставляется их корпоративными клиентами, находящимися в другой стране. Они не организуют и не способствуют обслуживанию своих клиентов своим клиентам, но сами выполняют или предоставляют услуги поддержки клиентов .Услуги предоставляются от имени их клиента, однако, за счет собственных ресурсов центра обработки вызовов в Индии и / или даже в другом месте. В этом случае услуга предоставляется на собственном ресурсе с точки зрения подробных инструкций и требований их клиентов и, следовательно, за свой счет. Создание с помощью ИТ не организовывает или облегчает предоставление услуг от своего клиента своим клиентам, подписчикам или другим лицам, но предоставляет услуги за свой счет. Таким образом, на него распространяется специально исключенная часть определения посреднической услуги в соответствии с законодательством о налоге на услуги, а также в соответствии с законодательством о налогах на товары и услуги. В Руководстве по обучению, упомянутом выше в пункте 5.9.6, приводится пример колл-центров и поясняется, что эти услуги не будут отнесены к категории посредников. Здесь можно отметить, что просто потому, что колл-центр имеет дело с клиентской базой своего клиента или обслуживает ее, они не становятся «посредниками» между своим клиентом и клиентами клиента, поскольку у них нет ни договора с клиентами своего клиента, ни клиенты знают их или признают в них посредника между ними и поставщиком услуг.Они не действуют как связующее звено между своим клиентом и клиентами клиента, но предоставляют услуги своему клиенту только через свое конкретное учреждение или конкретное требование. Само предоставление их услуг клиенту включает в себя обслуживание клиентов клиентом. Таким образом, взаимодействие с такими третьими сторонами не ставит их на место посредника, действующего в качестве связующего звена, поскольку они предоставляют услугу на своей собственной учетной записи.

Некоторые судебные заключения в соответствии с Законом о налоге на услуги

В случае GST Gurgaon vs.Orange Business Solutions Pvt. Ltd., 2019 (22) GSTL 523 (Tri.-Chandigarh) , было решено, что когда деятельность представляет собой обычный аутсорсинг вспомогательного процесса, который полностью основывался на инструкциях или руководящих принципах, и когда утверждение о доходах не было подтверждено какими-либо доказательствами Напротив, деятельность осуществлялась не в качестве посредника. Ранее я, n Re: GoDaddy India Web services Pvt. Ltd. 2016 (46) STR 806 (AAR) , в котором компания-заявитель, расположенная в Индии, предложила комплексно предоставлять услуги поддержки, чтобы помочь иностранной компании в развитии своего бренда в Индии и обслуживании клиентов в Индии.В их функции входила маркетинговая и рекламная деятельность, надзор за сторонними центрами обслуживания клиентов, предоставление услуг по обработке платежей и т. Д. С учетом этого они будут получать вознаграждение на основе затрат плюс наценка. Достопочтенный. AAR в параграфе 10 решения , среди прочего, отметил: « В настоящем деле заявитель предоставляет основные услуги, то есть« услуги поддержки бизнеса »WWD США, и за свой счет. Следовательно, заявитель не является «посредником», и предоставляемые им услуги не являются посредническими услугами ». В деле, рассматриваемом Трибуналом, а именно. Lubrizol Advanced Material India Pvt. Ltd. против CCE Belapur 2019 (22) GSTL 355 (Tri.-Mum) также было замечено, что когда индийская компания оказывала услуги иностранному юридическому лицу на основе принципала-принципала, и взимаемая плата за обслуживание не была связана с поставки товаров, но были основаны на издержках плюс наценка и, таким образом, не могут быть соотнесены с поставкой, произведенной покупателем в Индии, заявитель не действует как мост между зарубежными организациями группы и поставками, произведенными их клиентам в Индии.Следовательно, было установлено, что истец не оказывал посреднических услуг. Аналогичное решение было вынесено Трибуналом в деле Chevron Phillips Chemicals India Pvt. Ltd. против комиссара CGST & Central Excise 2020-TIOL-178-CESTAT-Mum , при этом также факты заключались в том, что, хотя истец был назначен его зарубежной компанией, которая сама предоставляла маркетинговые услуги своим клиентам, истец должен был продвигать и продавать товары клиентов зарубежной компании, но не участвовал ни в фиксации цен, ни в переговорах по товарам, продаваемым в Индии, и, следовательно, считался не подпадающим под определение посредника.В другом случае коллегией судей Чандигархского трибунала, а именно. Evalueserve.com (P) Ltd. против CST Gurgaon (2019) 106 taxmann.com 74 (Chandigarh CESTAT) также, судя по фактам, индийская компания предоставляла услуги клиентам иностранного клиента в соответствии с требованиями клиента. и детали различных результатов в тесной координации с командой клиента. Индийская компания также должна была подготовить отчет на основе своих бизнес-исследований, включая финансовые услуги, исследования рынка и деятельность в области интеллектуальной собственности.Ссылаясь, в частности, на решение AAR в случае GoDaddy (см. Выше), было категорически отмечено, что истец не содействовал и не организовывал услуги, предоставляемые своим клиентом третьей стороне, а предоставлял услуги своему клиенту за свой счет, предоставляя услуги клиентам своих клиентов, и они не имели прямой связи со своими клиентами. Таким образом, осуществляемая ими деятельность не квалифицируется как посредническая услуга.

Несколько избранных постановлений AAR по закону GST:

• In Fulcrum Info services LLP In Re (2019) 110 taxmann.com 236 (AAR Karnataka) Индийское ТОО предложило предоставить услуги внутренней поддержки иностранной компании, Juniper Inc., путем выполнения аутсорсинговых процессов, которые, в частности, включали соблюдение экспортных требований, проверку заказов, проверку отгрузки, соблюдение требований импорта, отправку ответов по электронной почте на клиентов среди других служб поддержки службы поддержки и выполнять несколько административных задач, как указано в подробном объеме работ, содержащемся в соглашении. Было установлено, что заявитель предоставляет услуги за свой счет, хотя Управление отметило, что заявитель оказывал услуги в отношении услуг, предоставляемых их клиентом Juniper Inc., заявитель не взаимодействовал с третьими лицами прямо или косвенно, и заявитель выполнил порученную ему работу, как было указано Управлением, и, таким образом, эта услуга была отнесена к категории вспомогательных услуг согласно 9985, в частности, согласно SAC 998599. Было сочтено, что заявитель был не участвует в качестве посредника.

• В другом случае McAfee Software India (P) Ltd. (2019) 110 taxmann.com 236 (AAR Karnataka) , заявитель предложил предоставить услуги маркетинговой поддержки своей сингапурской холдинговой компании в соответствии с генеральным соглашением о предоставлении услуг.Объем работы в основном включал маркетинговые исследования и прогнозы, сбор данных о целевом рынке и т. Д. И вкратце может рассматриваться как определение потенциальных возможностей. Однако заявитель не имел права заключать контракты, а также не участвовал в переговорах с покупателями. Заявителю должна была выплачиваться оплата на основе стоимости плюс надбавка. Согласно утверждениям заявителя, они предоставляли управленческие услуги в отношении маркетинга, и их отношения основывались на принципах принципала, и заявители утверждали, что они носят характер вспомогательных услуг.В дальнейшем полагались на решение по делам GoDaddy (см. Выше) и Evalueserve (см. Выше), в том числе по делу . Тем не менее, предварительный орган по рассмотрению этого дела обнаружил, что заявитель, хотя и не был брокером или агентом, его охватывала фраза «любое другое лицо», а принцип «ejusdem generis» не применялся к словам «любое другое лицо» и заметил, что услуги Заявителя в соответствии с соглашением указывают на поддержку и облегчение продажи, маркетинга и распространения продукции компании.Поэтому они явно действовали как посредники. Кроме того, согласно Управлению, положение об исключении не распространяется на их услуги, поскольку они не должны поставлять товары или услуги за свой собственный счет, а поставка товаров осуществляется материнской компанией. Также слово «такой» относится к поставке товаров или услуг, которым содействует заявитель, а не к услугам, предоставляемым им. Было также отмечено, что оплата по принципу «затраты плюс наценка» не имела отношения к характеру поставки и не соответствовала определению посредника.Наконец, использование решений в соответствии с законодательством о налоге на услуги также было признано неприменимым, поскольку требовало проверки в свете закона о налогах на товары и услуги. Неизвестно, подана ли апелляция на постановление. Однако в постановлении указывается, что prima facie аналогичные или даже идентичные факты требуют детального изучения контракта между сторонами, из чего взаимосвязь и характер поставки требует определения того, что представляет собой поставка услуг за свой счет, чтобы окончательно сделать вывод о том, действительно ли услуга может рассматриваться как услуга, предоставленная посредником, или нет.

• Принимая во внимание вышеприведенное постановление по делу McAfee Software (см. Выше), интересно изучить постановление AAR по делу In Re: Asahi Kasei India Pvt. Ltd. 2019 (21) GSTL 243 (AAR GST), Махараштра. В этом случае заявитель также предоставляет услуги по продвижению продаж и маркетинговую поддержку компаниям своей группы в Японии. Сфера охвата в целом включает анализ рынка и поддержку. Asahi Kasei Group в создании нового бизнеса, предоставлении маркетинговой и административной поддержки, создании сетей и поддержке продаж Asahi Kasei Group, в соответствии с которыми были упомянуты два отдельных соглашения с двумя разными компаниями группы.Вкратце, при рассмотрении первого соглашения, компетентный орган обнаружил, что отношения между сторонами являются отношениями независимых подрядчиков, и соглашение не создает отношений принципала и агента. В этом случае категорически отмечается, что Заявитель не имеет полномочий заключать или согласовывать какие-либо контракты, обеспечивать заказы или поддерживать товарные запасы. Заявитель будет предоставлять услугу за свой счет и, следовательно, заявитель не будет организовывать и способствовать предоставлению услуги между двумя или более лицами.На этом общем фоне было принято решение, что весь набор услуг имеет две отдельные категории: одна должна быть исследовательской, включая корпоративные исследования и разработки и т.д. Информация о рынке, обзоры рынка продуктов, их рынков, а также оказание помощи в коммерческой деятельности и т. Д. Подпадают под действие Тарифа 99837 Кодекса услуг. Однако, когда вопрос был передан в апелляционный орган департаментом, сообщалось по номеру 2019 (28) GSTL 172 (приложение, AAR GST) , в двух словах было замечено, что было смешанное предложение услуг, и, соответственно, первая часть была изменена с SAC 998599 на SAC 9981 и SAC 9183, тогда как вторая часть была отнесена к категории SAC 9983 как посредническая. услуги (в соответствии с SAC 9962), поскольку было замечено, что такие услуги, как установление отношений с потенциальными клиентами, сбор планов разработки продуктов, передача этой информации их родительской компании любой и т. д.представлял собой содействие и договоренность между двумя или более людьми, и товары были поставлены материнской компанией, а не компанией в Индии. Таким образом, все ингредиенты, необходимые для посредника, были признаны выполненными. Что касается второго соглашения, относящегося к полномочиям по предварительному разрешению в рамках Соглашения о маркетинговых услугах, также содержащего такие услуги, как проведение исследования рынка, предоставление информации об индийском рынке получателю услуги, поддержание отношений с клиентами и потенциальными клиентами, предоставление обратной связи получателю услуг, мониторинг регуляторных изменений и сопутствующих услуг, Управление обнаружило, что дело обычно охватывается решением GoDaddy, и что исследование рынка было основным предложением.Таким образом, было решено, что она будет включена в Группу 99837 как услуги по исследованию рынка. Упомянутая комбинированная поставка, однако, рассматривалась AAR апелляционной инстанции как смешанная поставка по сравнению с композитной поставкой, удерживаемой AAR, поскольку было обнаружено, что независимые услуги предоставлялись в рамках услуг по исследованиям и разработкам, имеющим SAC 9981, и другие профессиональные, технические и бизнес-услуги с использованием SAC. 9983 и под заголовком «Разные услуги» с номером SAC 9997, поскольку они считались не связанными естественным образом.

• Указанный Апелляционный орган Махараштры также рассмотрел решение, вынесенное AAR по делу Sabre Travel Network India Pvt. Ltd. 2019 (27) GSTL 754 (AAAR-GST) и отклонил их, хотя весь набор услуг, перечисленных в разделе «Услуги маркетинговой поддержки» в соответствии с маркетинговым соглашением, предоставляется для развития бизнеса иностранной компании Sabre Asia Pacific Pvt. Ltd. (APAL) в Индии комплексным образом и не действует как простой представитель или агент для ведения бизнеса Sabre APAL, а также не оговаривает срок подписки на программное обеспечение Sabre APAL.Их задача — сделать свой бренд заметным и популяризировать его на основе фактов в случае GoDaddy (см. Выше). Таким образом, податель апелляции не является связующим звеном или мостом между Sabre APAL и их подписчиками, но он предоставляет услугу предоставления доступа на рынок к программному обеспечению CDS за свой собственный счет посредством создания своей маркетинговой сети в Индии и, таким образом, популяризирует бренд Sabre. Тем не менее, Апелляционный орган, выдвинувший решение, вынесенное AAR, постановил, что основная услуга подателя апелляции — это посредническая услуга по идентификации потенциального подписчика, а также все другие выполняемые действия, а именно.реклама, рекламная деятельность, спонсорство торговых выставок и т. д. были вспомогательными по отношению к основной услуге посреднических услуг.

• Аналогичная судебная тяжба была задействована в деле Vserve Global Pvt. Ltd. 2018 (19) GSTL 173 (AAR-GST) и 2019 (26) GSTL 127 (App.AAR-GST) , в которых рассматриваемые факты имели гораздо более весомую основу, поскольку услуги заявителя / истца начали действовать после продажи, таким образом состоит из административных и бухгалтерских услуг вспомогательного офиса, _ обработки заработной платы, отслеживания платежей с клиентами, предпродажной инспекции и дополнительных процессов.Однако решение по делу GoDaddy (см. Выше) отличалось лишь констатацией иных фактов. В конце концов, Апелляционный орган заметил, что « они неизменно содействуют поставке товаров между своим клиентом и его поставщиками / покупателями» . Кроме того, они «организуют или облегчают поставку товаров». Поставка товаров всегда осуществляется между клиентом и покупателем. Наконец, заявители не поставляют товары за свой счет .При чтении постановления возникает вопрос, предоставляет ли поставщик услуг услугу за свой счет или товары? Товар обязательно будет поставлять только его клиент! Можно только констатировать, что Власть уполномочена выносить решение за свой счет!

КОНЕЧНАЯ ПРИМЕЧАНИЕ

Заключение и рассуждения, представленные в вышеупомянутых избранных случаях, приводят нас к тому, чтобы узнать или отучиться и изучить, что представляет собой поставка товаров или услуг за свой собственный счет после изучения в первую очередь того, организует ли лицо или способствует ли оно услуге или товарам или выполняет различные исполнительные функции ».Также возникает вопрос, становится ли компания посредником в результате простого факта, что поставщик услуг должен иметь дело или взаимодействовать с клиентами клиента? В случае, если поставщик услуг имеет дело с поставщиком услуг или поставщиком товаров, чаще всего присутствуют три стороны. Обязательно ли интерпретировать услугу как услугу, оказываемую посредником, просто потому, что в соглашении участвуют три стороны? Приравнивается ли такая интерпретация к издевательству над законом, по мнению автора, или к чему-то еще? Тем не менее, это, безусловно, способно вызвать необратимые трудности, главным образом, для «урегулированных» случаев экспорта в рамках режима налога на услуги, поскольку множество требований о возмещении, поданных многими оцениваемыми, подвергаются сомнению на основании того, что они выступают в качестве посредника.

Хотя решение Администрации по предварительному решению является обязательным только в отношении заявителя, необходимо должным образом учесть тот факт, что полномочия по предварительному решению по налогу на услуги были переданы под председательством бывшего судьи Верховного суда в отставке. В этом контексте уместно отметить, что было проведено Достопочтенным. Верховный суд в деле Columbia Sports Wear Co. против Директора по подоходному налогу 2012 (283) ELT 321 (SC) , в котором, среди прочего, Hon. Верховный суд постановил, что « это не означает, что принцип закона, изложенный в деле, не будет соблюдаться в будущем. Услуги исполнительного характера, выполняемые внештатными организациями, отличаются друг от друга и гораздо более подробны с точки зрения инструкций и руководящих принципов, изложенных получателем, и предполагают гораздо больший холст, чем тот, который играет лицо, действующее в качестве связующего звена или моста между поставщиком. и приемник. Воспринимать человека, предоставляющего услуги за свой счет, как правило, возможно в тех случаях, когда объем работ четко определен с точными деталями задач, которые должны быть выполнены, и что сильно отличается от человека, просто организующего или содействующего поставке товаров, услуг или ценные бумаги между двумя или более лицами, хотя иногда существует тонкая грань различий между посредником, организующим поставку товаров или услуг от лица, предоставляющего услуги, путем выполнения нескольких задач в отношении маркетинга товаров или услуг, и, следовательно, такие ситуации будут оставаться спорными .

Посреднические услуги против экспорта услуг — всегда беда

Услуги, предоставляемые иностранным клиентам комиссионными агентами в Индии, всегда были яблоком раздора между правительством и налогоплательщиками. Правительство всегда смотрит на такие услуги с подозрением. Даже во время режима налога на услуги такие услуги были отмечены судебными тяжбами, хотя большинство судебных решений были в пользу налогоплательщиков. Правительство всегда будет рассматривать любую операцию комиссионеров / экспорт услуг как посредническую услугу.

Сначала мы рассмотрим, как обрабатывались промежуточные услуги в эпоху налога на услуги до введения налога на товары и услуги.

В режиме отрицательного списка по налогу на услуги услуги облагались налогом, если они потреблялись на налогооблагаемой территории, за исключением случаев, когда они попадают в отрицательный список или были специально освобождены. Таким образом, это означает, что услуги, если они потребляются на необлагаемой налогом территории, не будут облагаться налогом на услуги. Из этого правила всегда было исключение, и это касалось посреднических услуг.Определение посредника также претерпело множество изменений в части налога на услуги. Определение с 01.07.2012 по 30.09.2014 согласно пункту (f) Правила 2 Правил POP было:

« посредник означает брокера, любого агента или любое другое лицо, под любым именем, которое организует или способствует предоставлению услуги (далее именуемой основными услугами) между двумя или более лицами, но не включает лицо, которое предоставляет основная услуга на его счету ».

Правило претерпело изменение w.e.f с 01.10.2014 г .:

« посредник означает брокера, любого агента или любое другое лицо, под любым именем, которое организует или способствует предоставлению услуги (далее именуемой основными услугами) или поставке товаров между двумя или более лицами, но выполняет не включать в свой аккаунт человека, который предоставляет основную услугу ».

Предыдущее определение включало предоставление услуг, тогда как измененное определение также включало поставку товаров.Включение товаров также в определение привело к серьезным изменениям в способе налогообложения посредников, и с 01.10.2014 Местом предоставления комиссионных агентов для продажи товаров, предоставляющих услуги маркетинга / продвижения бизнеса своим зарубежным клиентам, будет «местонахождение поставщик услуг ». Это привело к серьезным изменениям в сфере налогообложения посреднических услуг и включило в его сферу предоставление услуг комиссионных / торговых агентов в Индии также в отношении поставки товаров.В правило 9 о месте оказания услуг также были внесены поправки, и до сих пор местом оказания услуг для промежуточных услуг было местонахождение «получателя услуг», а после внесения поправок местом оказания услуг было «местонахождение поставщика услуг». Ирония заключалась в том, что если тот же комиссионный агент находился за пределами Индии и продавал товары индийских производителей / продавцов, налог на услуги не применялся.