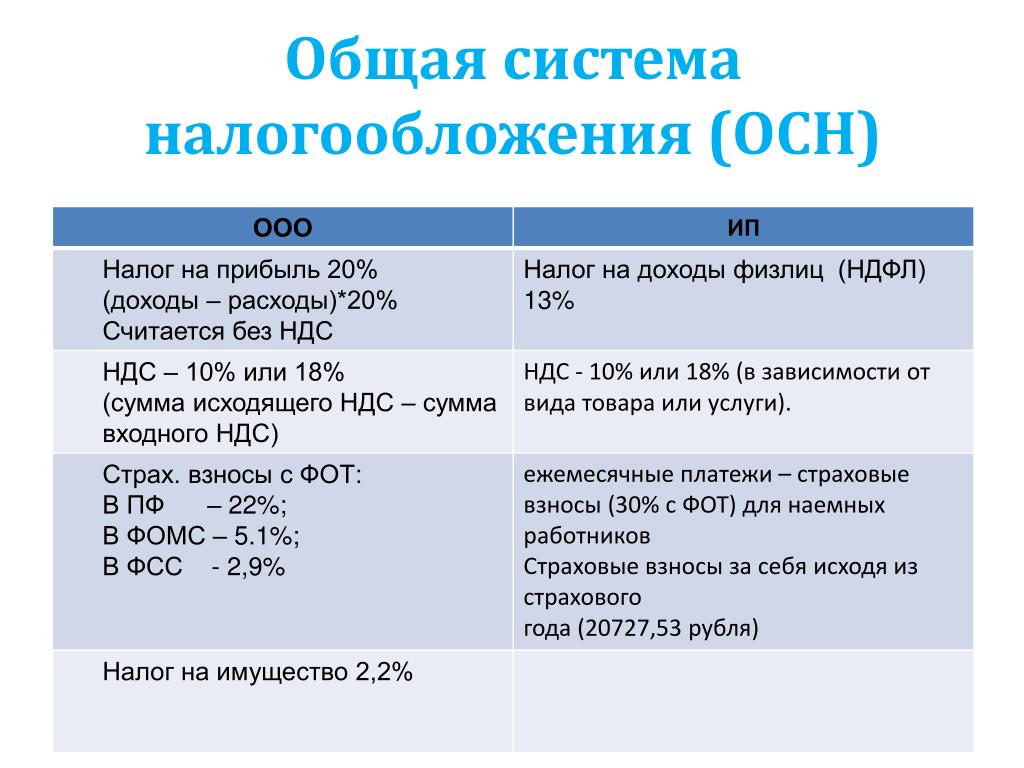

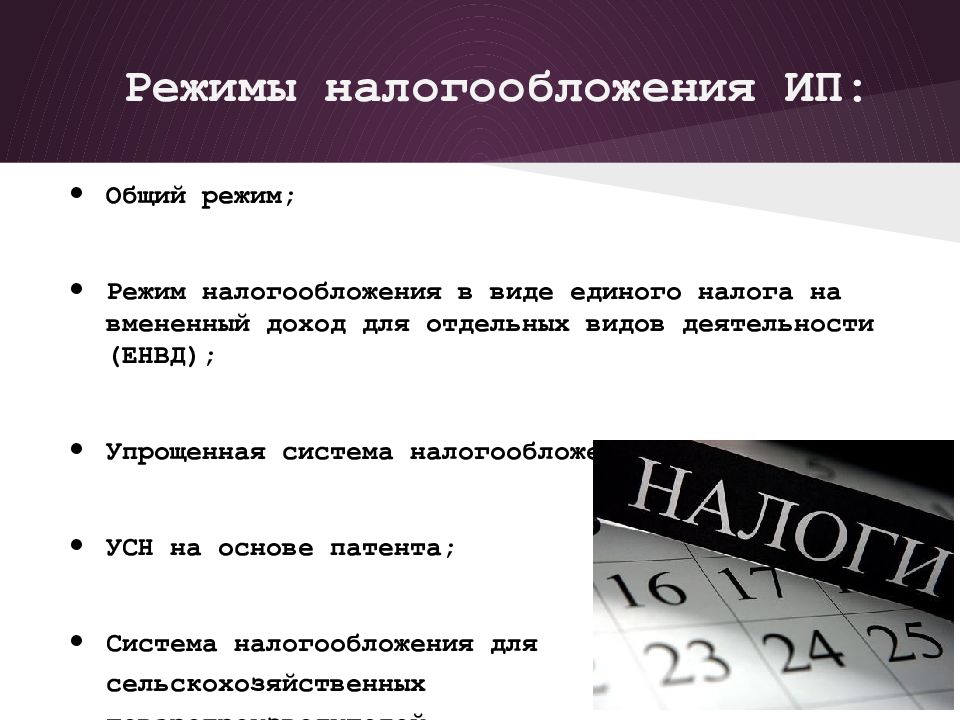

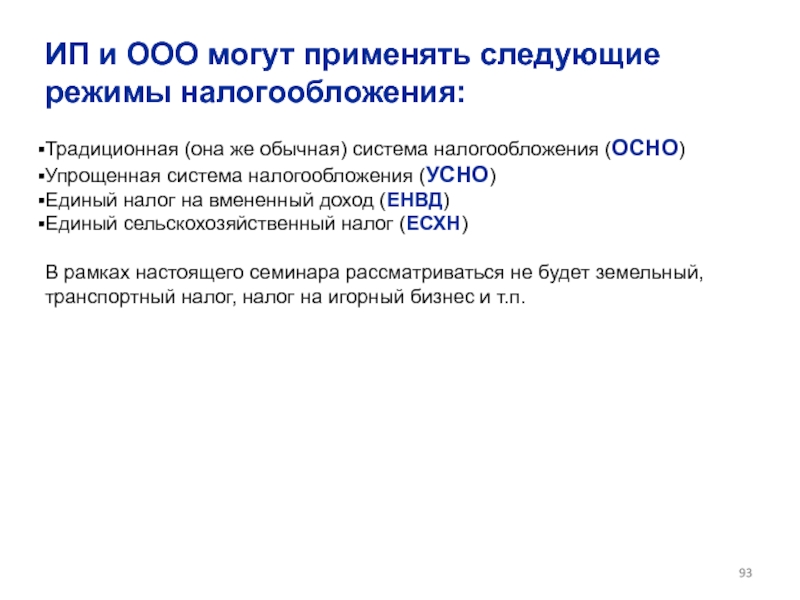

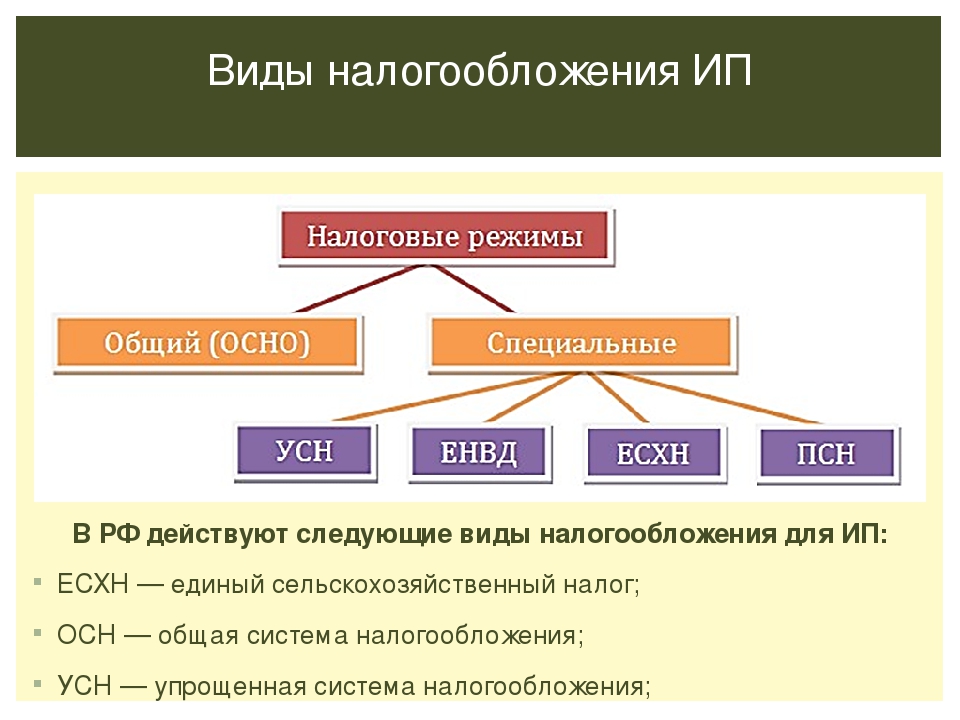

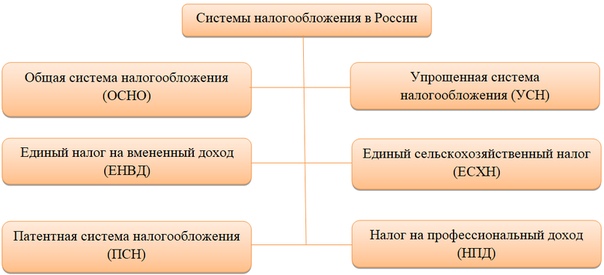

Общая система налогообложения (ОСНО) — понятие

ОСНО — режим налогообложения, для которого нет отдельной главы в НК РФ. При нем уплачивается максимальное количество разных налогов. Тем не менее этот режим в некоторых случаях необходим и наиболее рационален с точки зрения оптимизации налогообложения, поэтому необходимо знать его основы и совместимость с другими режимами.

Фото: Фотобанк ЛориОбщая система налогообложения (ОСНО) для ООО и других субъектов: что это такое простыми словами

О возможности применения ОСНО в Налоговом кодексе РФ не упоминается, напротив, в каждой из глав, посвященных спецрежимам, говорится о переходе на них с ОСНО. Это связано с тем, что ОСНО — система налогообложения, которая действует по общему правилу, если субъект налогообложения — организация или индивидуальный предприниматель (ИП):

- не имеет права на применение;

- не воспользовался правом (не заявил в установленный срок) на применение одного из специальных режимов налогообложения.

Причины выбора работы по ОСНО индивидуальны. Об основных мы расскажем ниже.

ОСНО применяется независимо от организационно-правовой формы всеми субъектами налогообложения, включая ООО, АО, унитарные предприятия, общественные организации, ИП, бюджетные учреждения и т. д.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

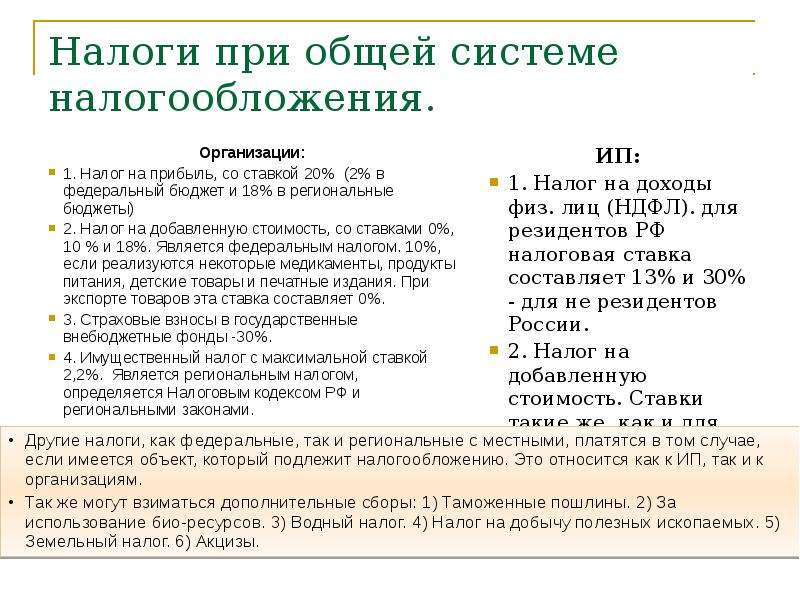

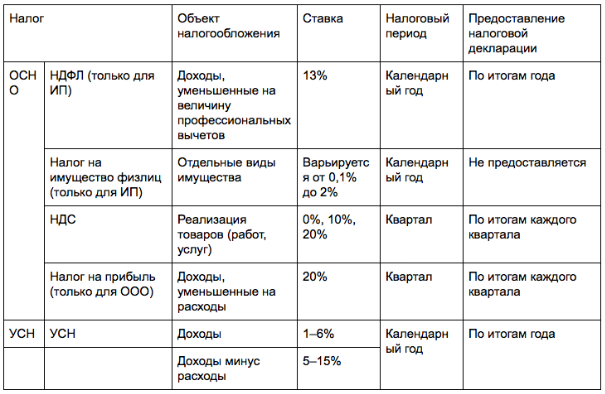

Общая система налогообложения: виды налогов, налоговый контроль

- по деятельности субъекта налогообложения — налог на добавленную стоимость (НДС), налог на прибыль (для ИП вместо него — НДФЛ), налог на имущество, транспортный налог, акцизы (по соответствующим видам деятельности) и др.;

- налоги на зарплату сотрудников — налог на доходы физических лиц (НДФЛ), страховые взносы в социальные фонды (обязательны не только на ОСНО, но и на других режимах).

Кроме налогов по ОСНО подлежат уплате различные сборы и пошлины, предусмотренные другими законами и подзаконными актами, — таможенные, за выдачу лицензий и др. (обязательны не только при применении ОСНО, но и для налогоплательщиков, применяющих другие режимы).

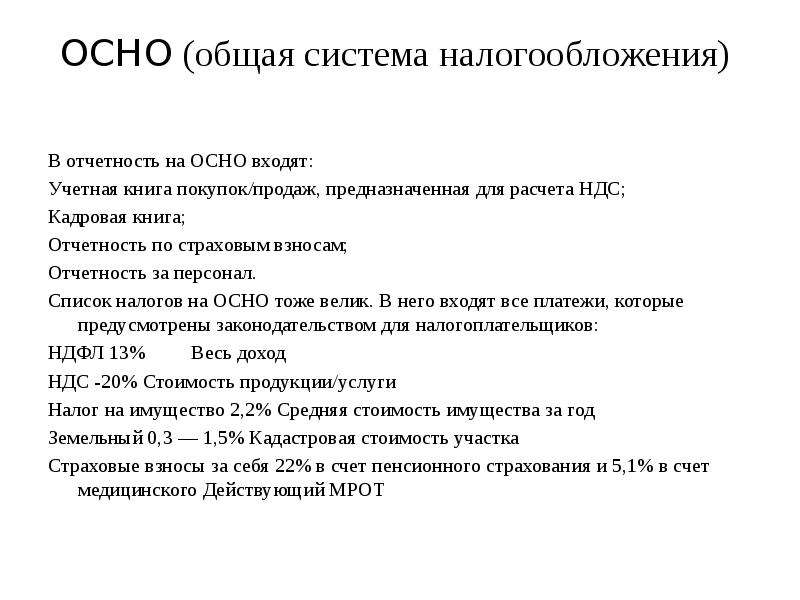

Как применяется в бухгалтерии ОСНО: расшифровка порядка применения

ОСНО (в другом варианте сокращения — ОСН) —это отражение в бухгалтериидля целей налогового учета полного цикла хозяйственной деятельности: формирования себестоимости продукции (работ, услуг), производимой наценки и т. д. Для этого ведут точный учет поступающего сырья, начисляют амортизацию оборудования.

В настоящее время бухучет на ОСНО ведется, как правило, в автоматизированном виде, налоговые декларации в обязательном порядке сдаются по телекоммуникационным каналам связи (ТКС). По результатам налоговых проверок любого из налогов при ОСНО есть риск необходимости перерасчета других налогов, которых на ОСНО довольно много и они взаимосвязаны.

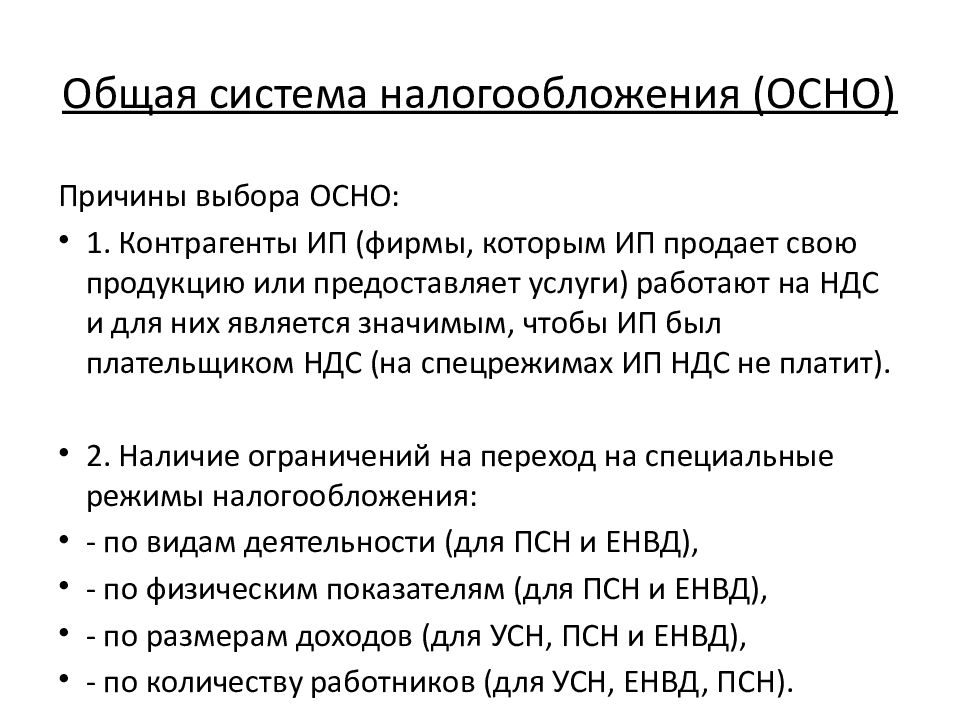

Кому нужна ОСНО

При каждом из спецрежимов, наиболее распространенные из которых — упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД), говоря простыми словами, имеет значение только размер дохода (за некоторым исключением). Наиболее рациональным выбором ОСНО является в следующих случаях:

- Продавцы товара, который перепродает организация, применяют ОСНО. В этом случае разумная цель применения ОСНО — получение вычета по НДС.

- Организация продает товар (выполняет работы) с использованием оборудования. В этом случае организация формирует большой объем затрат, включаемых в себестоимость этого товара. По ряду причин (начисление амортизации, большая доля зарплаты в себестоимости) становится выгодным применение ОСНО.

- Организация вступает в сделки с бюджетными учреждениями или предприятиями, большая часть которых применяют ОСНО.

В этом случае организация формирует большой объем затрат, включаемых в себестоимость этого товара. По ряду причин (начисление амортизации, большая доля зарплаты в себестоимости) становится выгодным применение ОСНО.

В этом случае организация формирует большой объем затрат, включаемых в себестоимость этого товара. По ряду причин (начисление амортизации, большая доля зарплаты в себестоимости) становится выгодным применение ОСНО.***

Итак, ОСНО — это общий режим налогообложения, который в ряде случаев может быть необходим или целесообразен для применения. Это режим, включающий в себя разные налоги в зависимости от вида предпринимательской деятельности, а также налоги на зарплату сотрудников.

Когда сдавать отчет | Наименование отчета ООО на ОСН | Куда сдавать отчет ООО на общей системе налогообложения |

15. | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20.01 | Сведения о среднесписочной численности | ИФНС |

Налоговая декларация по НДС | ИФНС | |

15. | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15.02 | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15.02 | ПФР по месту постановки на учет | |

28. | Налоговая декларация по прибыли | ИФНС |

Налоговая декларация по налогу на имущество | ИФНС | |

30.03 | Бухгалтерский баланс (Форма 1) | ИФНС |

30. | Отчет о прибылях и убытках (Форма 2) | ИФНС |

01.04 | Справка о доходах физического лица 2-НДФЛ | ИФНС |

15.04 | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20. | Налоговая декларация по НДС | ИФНС |

28.04 | Налоговая декларация по прибыли | ИФНС |

30.04 | Налоговая декларация по налогу на имущество | ИФНС |

15. | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15.05 | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15.05 | Реестр сведений СЗВ-6-2 | ПФР по месту постановки на учет |

15. | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20.07 | Налоговая декларация по НДС | ИФНС |

28.07 | Налоговая декларация по прибыли | ИФНС |

30. | Налоговая декларация по налогу на имущество | ИФНС |

15.08 | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15.08 | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15. | Реестр сведений СЗВ-6-2 | ПФР по месту постановки на учет |

03.10 | Налоговая декларация по налогу на имущество | ИФНС |

15.10 | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20. | Налоговая декларация по НДС | ИФНС |

28.10 | Налоговая декларация по прибыли | ИФНС |

15.11 | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15. | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15.11 | Реестр сведений СЗВ-6-2 | ПФР по месту постановки на учет |

01

01 03

03 03

03 04

04 05

05 07

07 07

07 08

08 10

10 11

11Бухгалтер ОСН (Общая система налогообложения)

Курс предназначен для бухгалтеров на ОСН и для руководителей ООО и ИП.

Налоговый учет

- Определение налогового учета. Задачи налогового учета.

- Формы ведения налогового учета.

- Классификация доходов:

- Доход от реализации товаров (работ, услуг), имущественных прав.

- Внереализационные доходы.

- Доходы не учитываемые при расчета налоговой базы.

- Методы признания доходов, в том числе по долгосрочным договорам.

- Классификация расходов:

- Расходы по производству и реализации товаров (работ, услуг).

- Внереализационные расходы.

- Методы признания расходов, в том числе по долгосрочном договорам.

Налоговый учет амортизируемого имущества и материально-производственых запасов

- Налоговый учет амортизируемого имущества:

- Классификация амортизируемого имущества.

- Формирование первоначальной стоимости амортизируемого имущества.

- Методы начисления амортизации.

- Налоговый учет материально-производственных запасов:

- Формирование первоначальной стоимости МПЗ, в том числе товаров.

- Методы списания МПЗ.

Учет расходов в налоговом учете

- Особенности признания расходов в налоговом учете, расчеты нормированных расходов.

Расчет расходов в налоговом учете

- Расчеты незавершенного производства, в том числе:

- В сферы материального производства.

- При оказании услуг, работ.

- Расчет расходов, приходящихся на реализованные товары.

- Налоговый учет убытков.

- Расчет переноса налогового убытка на будущее.

- Пример заполнения налоговой декларации по налогу на прибыль.

НДС

- НДС.

- Налог на имущество.

- Транспортный налог.

- Учет и оформление налоговых деклараций.

Общая система налогообложения: ответственность, риски, штрафы – компания по бухгалтерским и аудиторским услугам

2011 г. вошел в историю Украины принятием Налогового Кодекса. Предприниматели на едином налоге весь год ожидали изменений в налогообложении. Но вступили в действие они только c 2012 г. Очевидное метание нашего правительства по отношению к упрощённой системе налогообложения привело к тому, что многие «единщики» стали задумываться о переходе на общую систему. Одни стали задумываться и добровольно переходить на общую систему, а других – попросту «выбросили» с единого налога в законодательном порядке. В большинстве случаев, предприниматели знают порядок налогообложения на едином налоге, но оказываясь на общей системе налогообложенияне четко представляют, что именно их ожидает в новом статусе. вошел в историю Украины принятием Налогового Кодекса. Предприниматели на едином налоге весь год ожидали изменений в налогообложении. Но вступили в действие они только c 2012 г. Очевидное метание нашего правительства по отношению к упрощённой системе налогообложения привело к тому, что многие «единщики» стали задумываться о переходе на общую систему. Одни стали задумываться и добровольно переходить на общую систему, а других – попросту «выбросили» с единого налога в законодательном порядке. В большинстве случаев, предприниматели знают порядок налогообложения на едином налоге, но оказываясь на общей системе налогообложенияне четко представляют, что именно их ожидает в новом статусе.

Именно сравнению упрощённой системы налогообложения и общей системы налогообложения (далее ОСН) посвящена эта статья. Как уменьшить налог при сдаче годовой отчетности предпринимателя на общей системе налогообложения?. |

(видео рекомендации)

(видео рекомендации)Условия работы на ОСН установлены ст. 177 Налогового Кодекса Украины. Налог с доходов предпринимателя уплачивается по ставке 18%.

Обращаем внимание: на общей системе налогообложения авансовые платежи по налогу с доходов физических лиц (НДФЛ) уплачиваются ежеквартально авансом. Авансовые платежи по НДФЛ уплачиваются в бюджет частями по 25% за квартал: до 15 марта, до 15 мая, до 15 августа и до 15 ноября. Расчет авансовых платежей предприниматель проводит самостоятельно, исходя из 100% суммы налога с облагаемого дохода за прошедший год.

Окончательный расчет налога на доходы осуществляется в годовой декларации, в которой учитывается либо переплата налога либо его недоплата. Обращаем внимание: с 2012 года декларация предпринимателей на ОСН существенно изменилась и имеет ряд дополнений, которые нужно корректно заполнить дабы не допустить ошибок в отчетности. Особым подвохом в расчете налога на доходы может быть то, что предприниматель самостоятельно может включить в расходы для уменьшения налога те затраты, которые не считаются расходами с точки зрения налогообложения на ОСН. Обращаем внимание, не все затраты, понесенные предпринимателем на ОСН можно включить в расходы для уменьшения налога. И этому аспекту нужно уделять особое внимание. При возникновении сомнений относительно тех или иных затрат, рекомендуем обратиться за консультацией к опытному бухгалтеру или аудитору. Рекомендуем предпринимателям на ОСН периодически консультироваться у бухгалтеров по вопросу, какие же именно затраты можно включить в расходы для уменьшения налогооблагаемого дохода.

Особым подвохом в расчете налога на доходы может быть то, что предприниматель самостоятельно может включить в расходы для уменьшения налога те затраты, которые не считаются расходами с точки зрения налогообложения на ОСН. Обращаем внимание, не все затраты, понесенные предпринимателем на ОСН можно включить в расходы для уменьшения налога. И этому аспекту нужно уделять особое внимание. При возникновении сомнений относительно тех или иных затрат, рекомендуем обратиться за консультацией к опытному бухгалтеру или аудитору. Рекомендуем предпринимателям на ОСН периодически консультироваться у бухгалтеров по вопросу, какие же именно затраты можно включить в расходы для уменьшения налогооблагаемого дохода.

Допустим, предприниматель включил в расходы затраты по приобретению товара на всю сумму приобретения (например, 40 тыс. грн). Приобретенный товар за текущий год полностью не реализован. Допустим, на конец года остался товар на складе на 15 000 грн. Если предприниматель включит всю сумму затрат в расходы в декларацию, то налог с доходов будет занижен на 2 700,0 грн. Кроме того, ЕСВ будет не доначислен в сумме 3 300,0 грн (15 000,0 грн.*22%). Итого, общая недоплаты по налогу на доходы составит 2 700,0 грн. и по ЕСВ составит 3 300,0 грн. По истечению сроков уплаты налогов к недоимке добавятся штрафные санкции 20% и пеня 120% годовых.

Если предприниматель включит всю сумму затрат в расходы в декларацию, то налог с доходов будет занижен на 2 700,0 грн. Кроме того, ЕСВ будет не доначислен в сумме 3 300,0 грн (15 000,0 грн.*22%). Итого, общая недоплаты по налогу на доходы составит 2 700,0 грн. и по ЕСВ составит 3 300,0 грн. По истечению сроков уплаты налогов к недоимке добавятся штрафные санкции 20% и пеня 120% годовых.

Если сравнить расчет единого налога, с расчетом налога на доходы, то расчет единого налога конечно более проще. Для 1 и 2 группы – это установленная процентная ставка от минимальной зарплаты, а для 3 группы – процентная ставка от дохода.

Особое внимание обратите на тот факт, что предприниматели на ЕН и на ОСН, кроме единого налога и налога с доходов, обязаны уплачивать в бюджет единый социальный взнос (далее ЕСВ). ЕСВ уплачивается за самого предпринимателя и за наемных работников предпринимателя. ЕСВ за наемных работников на обеих системах налогообложения рассчитывается и уплачивается одинаково, поэтому этот аспект уплаты ЕСВ в данной статье не рассматривается. Остановимся на расчете и уплате ЕСВ за самого предпринимателя на обеих системах налогообложения, поскольку они рассчитываются и оплачиваются по-разному.

Остановимся на расчете и уплате ЕСВ за самого предпринимателя на обеих системах налогообложения, поскольку они рассчитываются и оплачиваются по-разному.

Детальнее об упрощенной системе налогообложения, (далее УСН) читайте на отдельной странице нашего сайта.

Для предпринимателей на ЕН основная ставка ЕСВ — 22%. Не зависимо от суммы полученного дохода, сумма ЕСВ не может быть меньше размера минимального страхового взноса, который рассчитывается как 22% от минимальной зарплаты. Например, за июнь 2015 г. минимальная сумма ЕСВ составляет 319 грн. (1 450 грн. х 22%). Размер ЕСВ зависит от минимальной зарплаты, поэтому нужно отслеживать изменения размера минимальной зарплаты.

Уплачивается ЕСВ предпринимателями на ЕН до 20 числа месяца, следующего за отчетным. Например, за март – до 20 апреля, за октябрь — до 20 ноября и т.д.

Для предпринимателей на ОСН расчет ЕСВ осуществляется в процентах, но не от минимальной зарплаты, а от облагаемого чистого дохода (который облагается на общей системе по ставке 22%). При любом доходе, сумма ЕСВ не может быть меньше, чем размер минимального страхового взноса за месяц, в котором получена прибыль.

При любом доходе, сумма ЕСВ не может быть меньше, чем размер минимального страхового взноса за месяц, в котором получена прибыль.

Уплачивается ЕСВ предпринимателями на ОСН на протяжении года в виде авансовых платежей в размере 25% от годовой суммы ЕСВ. Годовая сумма ЕСВ рассчитывается от суммы, определенной налоговыми органами для уплаты авансовых взносов сумм налога на доходы. Авансы ЕСВ уплачиваются до 15 марта, 15 мая, 15 августа и 15 ноября.

Например, если облагаемый доход составляет 10 000 грн., то годовая сумма ЕСВ составляет 22% от 10 000 грн, т.е. 2 200 грн. Сумма ежеквартального платежа составит — 550 грн. Окончательный расчет ЕСВ осуществляется в годовой декларации, в которой учитывается либо его переплата либо недоплата.

Сумма ЕСВ рассчитывается с облагаемого дохода по ставке 22%.

Чтоб избежать штрафов, советуем Вам обратиться за консультацией онлайн к нашим специалистам! Мы с радостью поможем!

Оптимизация уплаты ЕСВ

Если предприниматель не получил в отчетном месяце дохода или получил убытки, то ЕСВ за этот месяц не уплачивается. Нет чистого дохода, нет базы начисления единого социального взноса. Соответственно размер ЕСВ за этот месяц равен нулю. Исходя из последнего обстоятельства, некоторые предприниматели оптимизируют уплату ЕСВ. Стараются максимально получить доход в одном месяце, чтобы остальные месяцы остались без налогооблагаемого дохода, тогда не придется платить ЕСВ.

Допустим предприниматель в первом квартале получил чистый доход:

- в январе – 10 000,00 грн.,

- в феврале – 10 000,00 грн.,

- в марте – 10 000,00 грн.

Единый социальный взнос за каждый месяц первого квартала составляет 10 000,00 * 22% = 2 200,0 грн.

При расчете ЕСВ по результатам года предприниматель заплатит за первый квартал 2 200,0 * 3 = 6 600,0 грн.

Для удобства, сравнение Единого налога и Общей системы приведены в таблице.

| Наименование | Единый налог (ЕН) | Общая система (ОСН) |

| Ставка налогообложения | (10%, 20%) — от минимальной з/п (3%-5%) — от оборота | 18% |

| База налогообложения | Минимальная зарплата или оборот, умноженный на ставку налогообложения | Налогооблагаемый доход, умноженный на ставку налогообложения |

| Сроки уплаты налога | До 20 числа текущего месяца | Ежеквартально |

| Срок подачи отчетности | Ежеквартально | Один раз в год |

| Ограничение размера выручки | 1 002 000 грн. , 5 004 000 млн. грн. или 7 002 000 грн. , 5 004 000 млн. грн. или 7 002 000 грн. |

Не ограничен |

| Ведение доходов в книге | Обязательно | Обязательно |

| Ведение расходов в книге | Не предусмотрено с 2021 г. | Обязательно |

| Ставка ЕСВ | 22% | 22% |

| Порядок расчета ЕСВ | Минимальная зарплата, умноженная на ставку ЕСВ | Налогооблагаемый доход, умноженный на ставку ЕСВ |

Из анализа очевидно, что расчет единого налога и ЕСВ на едином налоге упрощен по сравнению с общей системой налогообложения. Существенную роль в налогообложении предпринимателя на ОСН играют затраты предпринимателя, которые можно включить в расходы с целью уменьшения налогооблагаемого дохода. К затратам следует относиться с должным вниманием, поскольку не все затраты могут уменьшить налогооблагаемый доход. На практике предприниматели очень часто уменьшают доходы фактическими затратами, которые являются затратами предпринимателя, но по законодательству не могут быть включены в уменьшение налогооблагаемого дохода. Кроме того, зачастую предприниматель не хранит документацию по затратам или не уделяет оформлению и сохранности должного внимания.

На практике предприниматели очень часто уменьшают доходы фактическими затратами, которые являются затратами предпринимателя, но по законодательству не могут быть включены в уменьшение налогооблагаемого дохода. Кроме того, зачастую предприниматель не хранит документацию по затратам или не уделяет оформлению и сохранности должного внимания.

О пропаже и последствиях отсутствия или изъятия документов читайте на отдельной странице.

Поскольку декларация о доходах составляется один раз в году, то обычно предприниматели обращаются за помощью по анализу расходов в конце года перед составлением декларации, что не всегда эффективно. Сложность заключается в том, что в конце года обычно оказывается, что затраты есть, но в расходы их включить нельзя. По прохождению времени сложно, а обычно невозможно исправить ситуацию. Рекомендуем обращаться к специалистам ежеквартально, дабы своевременно просчитывать налог на доходы за каждый квартал. Лучше прогнозировать налоговые расходы, нежели потом пытаться их минимизировать. Используйте налоговое планирование и Вы сможете сэкономить заработанное и приумножить.

Используйте налоговое планирование и Вы сможете сэкономить заработанное и приумножить.

Возникли вопросы? Обращайтесь за консультацией онлайн к нашим специалистам! Мы с радостью поможем!

Налогообложение ООО в Украине 2021.Таблица налогов,ставки

Главная / Наши статьи

Итак, Вы заказали услугу регистрация ООО и перед Вами возникла дилемма какое налогообложение ООО выбрать. Следует отметить, что налогообложение ООО в Украине ничем не отличается от налогообложения других организационно-правовых форм хозяйствования.

Общеизвестно, что в Украине вступил в силу новый Налоговый кодекс, который значительно изменил и унифицировал систему налогообложения ООО, налогообложение СПД и пр. Общества с ограниченной ответственностью могут применять системы налогообложения как общую, так и упрощенную, т.е. быть на едином налоге по фиксированной процентной ставке.

Принятие нового НК не принесло ожидаемой стабильности налоговой системы Украины, наоборот, ежегодно в правила налогообложения обществ с ограниченной ответственностью вносятся десятки изменений — только за предыдущий год таковых было более десятка, при несложных подсчетах становится ясным, что изменения вносились фактически ежемесячно.

Изменения 20201

Кардинальных изменений в перечне налогов, подлежащих уплате в Украине не предусмотрено. Изменения больше носят уточняющий характер либо относятся к узкопрофильным предприятиям, так среди изменений можно выделить следующее:

1. пересмотрен порядок использования кассовых аппаратов

2. уточнен перечень юрлиц, которые не могут быть на едином налоге

А также увеличен порог выручки для единоналожников.

Разделение труда — вот главное отличие наших комплексных пакетов. Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

3DБухгалтерия, кандидат экономических наук

Все системы налогообложения можно разделить на три условные группы:

- Общая система налогообложения

- Упрощенная система налогообложения ООО

- Льготное налогообложение

Рассмотрим их все более детально:

Общая система налогообложения ООО в Украине

Основным налогом в этой системе является налог на прибыль. Основное отличие такой системы является в том, что налогооблагаемой базой (т.е. базой с которой платится налог на прибыль) является прибыль — сумма, которая вычисляется путем отнимания от величины всех доходов (выручки) суммы понесенных расходов. Такая модель налогообложения предусматривает более кропотливую систему бухгалтерского учета. Заказав комплекс бухгалтерских услуг в Киеве вам не за что будет переживать.

Основное отличие такой системы является в том, что налогооблагаемой базой (т.е. базой с которой платится налог на прибыль) является прибыль — сумма, которая вычисляется путем отнимания от величины всех доходов (выручки) суммы понесенных расходов. Такая модель налогообложения предусматривает более кропотливую систему бухгалтерского учета. Заказав комплекс бухгалтерских услуг в Киеве вам не за что будет переживать.

Ставка налога на прибыль — в 2021 году составляет 18% (ставка в 2020 году составляла 18%). В вопросе сроков оплаты налога законодательство разделяет предприятия на две категории в завсисмости от размера годовой выручки:

а) менее 40 млн. — такие предприятия платят налог раз в год по итогу подачи годовой декларации;

б) более 40 млн. — такие ООО оплачивают налог на прибыль ежеквартально.

Следует также отметить, что ООО на общей системе дополнительно уплачивают такие виды налогов:

Налог на дивиденды – 5% для предприятий на общей системе налогообложения (9% для единоналожников). С 2015 года начисленные дивиденды дополнительно подпадают под начисление и удержание военного сбора (1,5%)

С 2015 года начисленные дивиденды дополнительно подпадают под начисление и удержание военного сбора (1,5%)

НДС — ставка – 20% подробнее об НДС в Украине

ЕСВ и налог на прибыль физлиц, военный сбор — налоги, связанные с начислением заработной платы и подобных платежей.

экологический налог — для некоторых предприятий, например, за выбросы в атмосферу вредных веществ и т.п.

и прочие налоги, описанные в нашем материале налоги в Украине.

Упрощенная система налогообложения ООО

В отличие от общей системы налогообложения, базой для начисления налога является единый весь доход (выручка и пр.).

Единый налог начисляется по фиксированной ставке, размер которой засисит от группы налогоплательщика. Группа плательщика единого налога зависит от таких показателей ООО:

3-я группа — введены два критерия:

- граничный лимит такого ООО не превышает 7 млн. грн. дохода в год

- годовое среднестатистическое количество наемного персонала не ограничено

4-я группа

Плательщиками 4-ой группы могут быть исключительно предприятия, которые ранее платили фиксированный сельхозналог

Льготное налогообложение ООО

С введением в действие НК, законодатель предусмотрел ряд льгот для предприятий:

- Для малого бизнеса — ставка налога на прибыль 0%. Детальнее читайте в нашем материале регистрации безналогового ООО.

- Для субъектов программной индустрии. Ставка налога на прибыль — 5% и свобождение от уплаты НДС.

Детальнее читайте в нашем материале регистрации безналогового ООО.

Детальнее читайте в нашем материале регистрации безналогового ООО.

Сравнительная таблица способов налогообложения ООО в Украине

Расширенное описание читайте в нашем материала Единый налог в Украине

|

|

Общая система |

Единый налог 3 группа |

|

| ставка | 18% от прибыли |

5% |

3% + НДС |

| ограничения по кол-ву работников |

нет | нет |

|

| ограничение размера выручки |

нет | выручка не более 7 млн. в год в год |

|

| ограничения по видам деятельности |

нет |

Упрощенное налогообложение ООО не применяется при таких видах деятельности:

|

|

| ограничения по видам ООО | нет |

Ограничения на применение упрощенной системы налогообложения предприятий распространяются на такие компании:

|

|

| учет |

Общая система бухучета |

Упрощенное налогообложение ООО | Упрощенная + учет НДС |

| отчеты | Год:

Месяц: Квартал: |

Месяц:

Квартал:

|

|

| перечень налогов и сборов |

— налог на прибыль |

— единый налог прочие |

— единый налог + НДС |

| ограничения по расчетам |

нет |

исключительно денежные расчета (наличные/безналичные) |

|

| регистрация плательщиком НДС |

1.

|

невозможно |

обязательно

|

| кассовый аппарат |

Применение РРО обязательно, кроме осуществления торговли продукцией собственного производства, за исключением: 1. предприятий общественного питания и торговли, 2. реализация технически сложных товаров, подлежащих гарантийному ремонту по перечню КМУ. 3. реализация лекарственных препаратов и товаров медицинского назначения 4. реализация ювелирных и бытовых товаров из драгоценных/полудрагоценных металлов и камней При исключительно безналичных расчетах — необязательно. |

||

|

|

|||

Обязательно при превышении выручки 1 млн. грн. за прошедший год.

Обязательно при превышении выручки 1 млн. грн. за прошедший год.Оценка материала сайта на 4.

8 балла из 5.

8 балла из 5.Количество оценок 520. Для оценки необходима авторизация.

Налоговые преимущества и недостатки ООО

Выяснение формы вашего бизнеса может показаться сложным, потому что нужно начинать очень много видов бизнеса. Одним из хороших вариантов является компания с ограниченной ответственностью (LLC), которая обладает некоторыми преимуществами контроля, связанными с индивидуальным предпринимательством или партнерством, а также некоторыми налоговыми льготами и преимуществами ответственности корпорации. Но есть и причины не создавать ООО.

Что такое ООО?

Компания с ограниченной ответственностью — это более новая юридическая форма бизнеса, чем старые формы корпораций или партнерств.LLC создается государством, в котором компания ведет бизнес, путем подачи устава и уплаты сбора.

Как ООО платит подоходный налог?

Поскольку ООО является довольно новым, IRS не имеет конкретной налоговой категории для этого типа бизнеса, поэтому они используют налоговые категории других типов бизнеса.

Единоличное ООО. Налоговый статус по умолчанию для ООО с одним владельцем (называемым участником), который облагается налогом как неучтенное лицо. Это означает, что владелец LLC обычно подает Таблицу C, чтобы сообщить о доходах от бизнеса, так же, как и индивидуальное предприятие.Чистый доход по Графику C включен в прочие доходы владельца в форме 1040/1040-SR.

Налоговый статус по умолчанию для ООО с более чем одним владельцем (участником) должен составлять , облагаемое налогом как партнерство. Для партнера / владельца LLC, состоящего из нескольких участников, налоговая декларация товарищества составляется по форме 1065, а часть налога индивидуального владельца рассчитывается в таблице K-1 и включается в индивидуальную налоговую декларацию владельца.

Налоговые преимущества ООО

Избегает двойного налогообложения

Одним из преимуществ LLC перед корпорациями является то, что владельцы LLC не подлежат двойному налогообложению. Корпорация платит корпоративные налоги, и владельцы корпорации являются акционерами, которые платят налоги с получаемых дивидендов. Корпорации подлежат двойному налогообложению, что означает, что бизнес облагается налогом на прибыль, а акционеры облагаются налогом на дивиденды.

Корпорация платит корпоративные налоги, и владельцы корпорации являются акционерами, которые платят налоги с получаемых дивидендов. Корпорации подлежат двойному налогообложению, что означает, что бизнес облагается налогом на прибыль, а акционеры облагаются налогом на дивиденды.

Можно избежать налога на корпоративную франшизу

В некоторых штатах корпорации должны платить государственные корпоративные налоги на франшизу, но в некоторых штатах не требуется, чтобы LLC платили этот налог. Это сильно варьируется от штата к штату, поэтому обратитесь в налоговый департамент своего штата, чтобы узнать о его требованиях.

Налоговые вычеты для владельцев малого бизнеса

Новый вычет доступен для владельцев LLC и других владельцев малого бизнеса, который недоступен для корпоративных акционеров. Это называется вычетом из квалифицированного коммерческого дохода (QBI), и он позволяет владельцам LLC получить вычет 20% из чистой прибыли своего бизнеса в дополнение к обычным вычетам из коммерческих расходов.

LLC также могут облагаться налогом как корпорация или S-корпорация, выбрав IRS, чтобы получить максимальное налоговое преимущество.Компания по-прежнему работает как ООО, но платит налоги как корпорация или корпорация S.

Налоговые недостатки ООО

Налог на прибыль

Члены LLC должны платить налоги со своей распределительной доли прибыли компании, даже если они не получили распределения этой прибыли. Владельцы корпорации не платят налоги на прибыль, если она не распределяется, обычно в виде дивидендов.

Некоторые штаты освобождают корпорации от налога на имущество, но не освобождают другие юридические лица, включая ООО.

Причитающиеся налоги на самозанятость

Кроме того, владельцы ООО сильно страдают от налогов на самозанятость (социальное обеспечение / медицинское обслуживание). В то время как корпоративные владельцы, которые работают в качестве сотрудников, платят только половину суммы налога на самозанятость на свою зарплату, а компания платит вторую половину, владелец LLC платит часть как работодателю, так и сотруднику.

Решение для вас и вашего бизнеса

Налоговая ситуация у каждой компании разная, и налоговая ситуация со временем меняется по мере роста компании и ее прибыльности.Цель этой статьи — предоставить вам общую информацию по этому вопросу, чтобы вы могли обсудить ее со своим налоговым консультантом. Обязательно проведите это обсуждение, чтобы вы могли быть хорошо информированы, прежде чем принимать какие-либо решения о структуре вашего бизнеса или изменении структуры вашего бизнеса.

Какова налоговая ставка для ООО?

Перед созданием LLC многие предприниматели спрашивают о стандартной налоговой ставке LLC, чтобы узнать, является ли эта форма организации надежным вариантом для их нового бизнеса.Это отличный вопрос, и на него лучше всего ответить, изучив, что такое ООО и как оно облагается налогом.

Тип хозяйственной единицы ООО (общество с ограниченной ответственностью) — один из самых популярных среди владельцев малого бизнеса. Он защищает личные активы владельца от обязательств бизнеса и может привести к некоторой экономии налогов. LLC — это организация, созданная в соответствии с законодательством штата, и она может гибко применять налог на прибыль на федеральном уровне. IRS дает участникам LLC (ее владельцам) возможность облагаться налогом как индивидуальное предприятие (или партнерство, если несколько владельцев) или как корпорация.

LLC — это организация, созданная в соответствии с законодательством штата, и она может гибко применять налог на прибыль на федеральном уровне. IRS дает участникам LLC (ее владельцам) возможность облагаться налогом как индивидуальное предприятие (или партнерство, если несколько владельцев) или как корпорация.

Бухгалтер, налоговый поверенный или другой квалифицированный налоговый консультант может посоветовать вам, какой из этих вариантов лучше всего подходит для деловых и личных целей участников LLC. Я настоятельно рекомендую вам поговорить со специалистом по налогам, потому что ваш режим подоходного налога может существенно повлиять на чистую прибыль вашей компании.

Ниже я поделился некоторой информацией, чтобы дать вам общее представление о том, как вы готовитесь к беседе со своим налоговым консультантом.

Налоговая ставка LLC

Федеральный подоходный налог для LLC, облагаемой налогом в качестве ИП или партнерства

По умолчанию LLC считается неучтенной организацией для целей налогообложения, что означает «сквозное налогообложение». «Само ООО не платит налоги и не подает собственные налоговые декларации, и в связи с этим не существует официальной налоговой ставки для ООО. Вместо этого доход от бизнеса переходит к владельцам компании, которые затем заявляют о прибыли в своих формах подоходного налога с физических лиц (через Приложение C).

«Само ООО не платит налоги и не подает собственные налоговые декларации, и в связи с этим не существует официальной налоговой ставки для ООО. Вместо этого доход от бизнеса переходит к владельцам компании, которые затем заявляют о прибыли в своих формах подоходного налога с физических лиц (через Приложение C).

Для 2018 налогового года ставки подоходного налога с физических лиц следующие (в соответствии с налоговым законодательством от 22 декабря 2017 года).

Федеральная ставка подоходного налога 2018 г. — Физические лица

В этом налоговом сценарии участники LLC должны платить налоги на самозанятость (Medicare и Social Security) с зарегистрированного ими коммерческого дохода, связанного с активной торговлей.LLC, созданная для пассивной деятельности, такой как инвестиции в недвижимость, не будет облагаться налогами на самозанятость на эту прибыль (которые указаны в Приложении E).

Итак, допустим, Юлия — независимый консультант по персоналу, которая создала ООО для своего бизнеса. Если ООО получит прибыль в размере 50 000 долларов в этом году, Джулия будет платить налоги с этих 50 000 долларов по своей индивидуальной налоговой ставке и платить налоги на самозанятость (в настоящее время 15,3 процента за 2018 календарный год) с этого дохода.

Если ООО получит прибыль в размере 50 000 долларов в этом году, Джулия будет платить налоги с этих 50 000 долларов по своей индивидуальной налоговой ставке и платить налоги на самозанятость (в настоящее время 15,3 процента за 2018 календарный год) с этого дохода.

ООО с несколькими участниками, которое предпочитает облагаться налогом как партнерство, сообщает о своем доходе от бизнеса в налоговой декларации партнерства 1065.Затем подоходный налог рассчитывается в соответствии с долей каждого участника в прибыли партнерства и затем выплачивается каждым участником по индивидуальной налоговой ставке этого лица. Каждый партнер также платит налоги на самозанятость со своей доли прибыли. Как и в случае с ООО с одним участником, налоги на самозанятость не применяются к ООО, которое создано только для пассивной предпринимательской деятельности.

Обратите внимание, что некоторые LLC могут обнаружить, что режим сквозного налогообложения особенно выгоден из-за новых налоговых правил, которые позволяют некоторым предприятиям вычитать до 20 процентов от части или всего их дохода от соответствующей деятельности. Итак, Джулия в приведенном выше примере может обнаружить, что ее налоговые обязательства меньше, чем я указал. Я бы посоветовал ей поговорить с налоговым консультантом, чтобы определить, имеет ли она право на вычет и какая часть вычета будет применяться к ней.

Итак, Джулия в приведенном выше примере может обнаружить, что ее налоговые обязательства меньше, чем я указал. Я бы посоветовал ей поговорить с налоговым консультантом, чтобы определить, имеет ли она право на вычет и какая часть вычета будет применяться к ней.

Федеральный подоходный налог для LLC, облагаемой налогом как корпорация C

LLC может выбрать, чтобы ее рассматривали как корпорацию для целей налогообложения, заполнив форму IRS 8832. В соответствии с режимом корпоративного налогообложения LLC должна подавать налоговую декларацию 1120 и платить налоги по адресу ставка корпоративного налога в 2018 году составляет 21 процент.Прибыль LLC не облагается налогом на самозанятость, но любая прибыль, распределяемая между владельцами в качестве дивидендов, облагается налогом по соответствующей ставке налога на прирост капитала / дивидендов.

2018 Долгосрочная ставка налога на прирост капитала и дивиденды

LLC, облагаемая налогом как корпорация, также должна платить налоги на заработную плату с заработной платы членов LLC, которые работают в бизнесе.

Рассмотрим этот пример, чтобы понять, как могут работать налоговые обязательства для LLC, облагаемой налогом как корпорация:

Джим владеет предприятием по ремонту автомобилей, которое заработало 90 000 долларов прибыли.Как корпорация C, его компания будет платить 18 900 долларов США в виде налога на прибыль (при условии, что ставка налога составляет 21 процент). Если Джим затем заберет домой любую из этой прибыли в качестве дивидендов, он также будет должен платить налоги по применимой ставке дивидендов на выплату дивидендов.

Федеральный подоходный налог для LLC, облагаемой налогом как S-корпорация

LLC также имеет другой вариант: выбрать режим S-корпорации (путем подачи формы IRS 2553). Корпорация S подает налоговую декларацию (1120S), но, в отличие от корпорации C, компания не платит корпоративный подоходный налог с прибыли.Вместо этого каждый участник LLC облагается налогом на свои акции в прибыли компании по соответствующим ставкам налога для физических лиц. Такое распределение прибыли не облагается налогом на самозанятость. Члены LLC, которые работают в бизнесе, должны получать разумную заработную плату от LLC. LLC должна платить налоги на заработную плату с этой заработной платы, а участники LLC должны платить налоги на самозанятость со своего дохода от заработной платы.

Такое распределение прибыли не облагается налогом на самозанятость. Члены LLC, которые работают в бизнесе, должны получать разумную заработную плату от LLC. LLC должна платить налоги на заработную плату с этой заработной платы, а участники LLC должны платить налоги на самозанятость со своего дохода от заработной платы.

Чтобы проиллюстрировать, как это работает, представьте, что три брата открывают бизнес по приготовлению барбекю, каждый из которых владеет одной третью компании.Они создают ООО и выбирают налогообложение как S-корпорация. После первого года работы LLC получает прибыль в размере 75 000 долларов. Вместо того, чтобы предприятие общественного питания платило подоходный налог с этой прибыли, каждый брат будет указывать свою долю прибыли (25 000 долларов США) в своей индивидуальной налоговой декларации и платить подоходный налог по применимой индивидуальной налоговой ставке. Точно так же, если в первый год бизнеса имел место убыток, каждый брат указывал бы свою долю убытка в своей индивидуальной налоговой декларации.

Государственный подоходный налог для ООО

На уровне штата порядок налогообложения ООО будет зависеть от того, как штат классифицирует ООО и других факторов.

Многие штаты классифицируют LLC так же, как IRS для целей налогообложения — обычно с передачей прибыли компании в индивидуальные налоговые декларации участников. В качестве альтернативы, если LLC выбрала налоговый режим C corp или S corp в IRS, большинство штатов будет обрабатывать налоги LLC как таковые.

Ставки подоходного налога штата варьируются от штата к штату, и некоторые штаты взимают с LLC ежегодный сбор (часто называемый «налогом на франшизу» или «ежегодным регистрационным сбором») за привилегию работать там.Могут применяться и другие государственные пошлины.

Я рекомендую владельцам бизнеса узнать, чего ожидать в налоговом департаменте своего штата или в офисе государственного секретаря.

ООО предлагает больше, чем просто налоговую гибкость

Когда вы обдумываете, какую структуру выбрать для своего бизнеса, осознайте, что налоговая гибкость — это лишь один из способов, которыми вы можете найти создание ООО выгодным. Другие особенности, которые привлекают многих предпринимателей, — это гибкость управления бизнес-структурой и относительно простые нормативные требования.Чтобы полностью понять, какой тип хозяйственного общества принесет вам и вашей компании наиболее благоприятные налоговые, юридические и операционные результаты, поговорите с юристом и налоговым специалистом для получения информации и рекомендаций.

Другие особенности, которые привлекают многих предпринимателей, — это гибкость управления бизнес-структурой и относительно простые нормативные требования.Чтобы полностью понять, какой тип хозяйственного общества принесет вам и вашей компании наиболее благоприятные налоговые, юридические и операционные результаты, поговорите с юристом и налоговым специалистом для получения информации и рекомендаций.

Кроме того, не забывайте, что после того, как вы будете готовы создать ООО или инкорпорировать свой бизнес, CorpNet здесь, чтобы помочь вам с регистрацией вашего бизнеса и подачей документов о соответствии. Свяжитесь с нами , чтобы узнать больше о том, как мы можем сэкономить ваше время и деньги!

ООО «Налоговые льготы, вычеты и лазейки: 10+ советов, которые необходимо знать»

«Ограниченная ответственность» обеих организаций

Владельцы индивидуального предприятия или полные партнеры товарищества не защищены от судебных решений и ответственности бизнеса или действий их деловых партнеров.

Акционеры корпораций и участники, владеющие паями в компаниях с ограниченной ответственностью (LLC), с другой стороны, пользуются «ограниченной ответственностью». Другими словами, их ответственность ограничивается их инвестициями в акции Корпорации или в паи LLC.

Почему выбирают ООО? — Налоговые преимущества ООО

ООО обеспечивает максимальную налоговую гибкость. Операционное соглашение LLC включает положения об управлении и положения о купле-продаже, что делает LLC популярной организацией для владения недвижимостью, лодками и самолетами, а также популярной организацией для иностранных граждан для оказания услуг или продажи продуктов.

ООО с одним участником начинает облагаться налогом как индивидуальное предприятие. Все доходы и расходы «проходят» и должны быть отражены в таблице C индивидуальной налоговой декларации члена. EIN (идентификационный номер работодателя) не требуется.

ООО с несколькими участниками начинает облагаться налогом как партнерство, которому необходимо подать заявку на получение EIN в форме SS-4. Каждый год необходимо подавать форму 1065 Partnership Return вместе с формой K-1 для каждого участника, в котором указывается доход или убытки, которые должен сообщать каждый участник.

Каждый год необходимо подавать форму 1065 Partnership Return вместе с формой K-1 для каждого участника, в котором указывается доход или убытки, которые должен сообщать каждый участник.

Главный недостаток для владельцев LLC, которая облагается налогом как индивидуальное предприятие или партнерство, заключается в том, что весь налогооблагаемый доход, переходящий к владельцам, рассматривается как «заработанный доход» и облагается налогом на трудоустройство. Таким образом, ставка Social Security-Medicare 15,3% применяется к первым 128 400 долларам трудового дохода в 2018 году, а ставка Medicare 2,9% применяется ко всем заработанным доходам в 2018 году, превышающим 128 400 долларов США.

Чтобы избежать этого недостатка, LLC может провести выборы по подразделу «S», подав заявку на получение EIN в форме SS-4 и заполнив форму 2553 в течение 75 дней после даты образования или начала налогового года. (Примечание: только граждане США и постоянные жители США могут участвовать в выборах). После вычета разумной компенсации и других деловых расходов, налогооблагаемый доход LLC затем указывается участниками как пассивный доход, а не как заработанный доход, подлежащий уплате взносов в систему социального обеспечения и Medicare. После выбора «S» LLC необходимо будет ежегодно подавать налоговую декларацию о доходах корпорации по форме 1120S.

После вычета разумной компенсации и других деловых расходов, налогооблагаемый доход LLC затем указывается участниками как пассивный доход, а не как заработанный доход, подлежащий уплате взносов в систему социального обеспечения и Medicare. После выбора «S» LLC необходимо будет ежегодно подавать налоговую декларацию о доходах корпорации по форме 1120S.

LLC может выбрать налогообложение как корпорация (a.к.а. «C» Corporation), подав заявку на получение EIN, а затем заполнив форму 8832 в течение 75 дней после даты образования или начала налогового года. После вычета разумной компенсации и других деловых расходов налогооблагаемый доход ООО, выбравшего налоговый статус корпорации «C», облагается налогом по ставкам корпоративного налога в форме 1120 корпоративной налоговой декларации, которая подается каждый год. Для налоговых лет, начинающихся после 31 декабря 2017 г., в Корпорации было внесено постоянное изменение в фиксированную ставку налога в размере 21% на всю налогооблагаемую прибыль. Корпорация

Корпорация

Почему выбирают корпорацию? Простое корпоративное налогообложение и юридическое объяснение

Корпорация контролируется большинством ее акционеров. Корпорации необходимо получить идентификационный номер работодателя (EIN) и ежегодно подавать налоговую декларацию корпорации США.

«C Corporation»

Корпорация начинается как корпорация «C» для целей налогообложения. Это означает, что налогооблагаемый доход (после вычетов из заработной платы, коммерческих расходов и амортизации мебели и оборудования) подлежит налогообложению Корпорации.Корпорация будет облагаться налогом только с доходов, «фактически связанных с Соединенными Штатами». В этом случае фиксированная ставка корпоративного налога в размере 21% применяется к налогооблагаемому доходу Корпорации независимо от ее деятельности. Ранее налогооблагаемый доход Корпораций, предоставляющих личные услуги, облагался налогом по самой высокой ставке личного налога.

Корпорация, подраздел «S»

Корпорация, принадлежащая одному или нескольким гражданам или постоянным резидентам США, может подать заявление о выборах подраздела «S» в налоговую службу по форме 2553 в течение 75 дней после даты регистрации или начала год. Выбор «S» приведет к тому, что налогооблагаемый доход Корпорации будет передан акционерам Корпорации пропорционально их доле владения акциями.

Выбор «S» приведет к тому, что налогооблагаемый доход Корпорации будет передан акционерам Корпорации пропорционально их доле владения акциями.

Преимущество выбора «S» для корпораций, оказывающих личные услуги, заключается в том, что прибыль, распределяемая в виде дивидендов корпорации «S», рассматривается как пассивный доход и, следовательно, не облагается налогом на трудоустройство. После выплаты разумной заработной платы за личные услуги 12,4% налога на социальное обеспечение и 2.Налог в размере 9% Medicare не должен уплачиваться с дивидендов корпорации «S».

Недостатком выборов «S» является то, что отчисления на медицинское страхование, страхование по инвалидности, автомобили, а также возмещение расходов по плану медицинского, лекарственного и стоматологического обслуживания будут облагаться налогом для акционеров корпорации «S», за которых они выплачиваются.

Ведение бизнеса в США: вопросы федерального налогообложения: PwC

я. Обязательства по соблюдению FATCA

FATCA налагает обязательства по регистрации, комплексной проверке, предоставлению информации и удержанию налогов для организаций, которые квалифицируются как FFI. Юридические лица с характеристиками FFI должны определить, действительно ли они являются FFI, и если да, то должны ли они регистрироваться в IRS.

Юридические лица с характеристиками FFI должны определить, действительно ли они являются FFI, и если да, то должны ли они регистрироваться в IRS.

Многонациональные корпорации (ТНК) должны проверить свои казначейские центры, пенсионные фонды и холдинговые компании, чтобы назвать несколько примеров, чтобы определить, соответствуют ли они определению ИФИ. Правильное определение статуса FATCA каждого юридического лица в крупной организации может потребовать значительного времени и усилий и должно повторяться регулярно, поскольку окончательные правила FATCA предусматривают несколько различных тестов доходов и активов как на уровне организации, так и на уровне глобальной организации.Кроме того, IRS заключила межправительственные соглашения (МПС) со многими странами, которые содержат определенные изменения или разъяснения, применимые к организациям в конкретной юрисдикции. См. Раздел iv. Влияние МПС ниже. Обратите внимание, что эти межгосударственные соглашения не связаны с любыми соглашениями о подоходном налоге.

Независимо от статуса FATCA на налоговых агентов накладываются обязательства в отношении дохода FDAP из США, в который входят многие MNC. Эти компании должны иметь процессы и процедуры для выявления и категоризации получателей платежей, не являющихся гражданами США, для целей FATCA, составления отчетов и, возможно, применения 30% удерживаемого налога, чтобы избежать ответственности за удерживаемый налог и потенциальные проценты и штрафы.Даже если иностранная организация не является FFI, FATCA по-прежнему требует, чтобы получатель платежа из источника в США подтвердил свой статус FATCA с соответствующей документацией, включая, для определенных типов NFFE, информацию о лицах в США, которые владеют (прямо или косвенно) более чем 10% NFFE.

ii. Исключения FATCA

Существует несколько важных исключений из удержания FATCA для платежей FDAP из источников в США. Например, удержание FATCA не должно применяться, когда получатель платежа предоставляет налоговому агенту соответствующую документацию, демонстрирующую, что получатель не подлежит удержанию (т. е., организация документирует свой статус FATCA и предоставляет всю необходимую информацию налоговому агенту, и этот статус не является «неучаствующим FFI»). Несмотря на то, что удержание FATCA не применяется, отчетность по-прежнему требуется. Налоговый агент также должен оценить, применяются ли отчетность и удержание в соответствии с правилами предоставления информации, рассмотренными в предыдущем разделе.

е., организация документирует свой статус FATCA и предоставляет всю необходимую информацию налоговому агенту, и этот статус не является «неучаствующим FFI»). Несмотря на то, что удержание FATCA не применяется, отчетность по-прежнему требуется. Налоговый агент также должен оценить, применяются ли отчетность и удержание в соответствии с правилами предоставления информации, рассмотренными в предыдущем разделе.

Казначейства предусматривают ряд категорий FFI, которые могут рассматриваться как соответствующие FATCA или как «освобожденные от налогообложения бенефициарные владельцы».«Эти категории ИФУ обладают характеристиками, которые, как считается, представляют меньший риск использования для уклонения от уплаты налогов гражданами США. Соответственно, этим организациям не нужно заключать соглашение FFI с IRS (хотя им, возможно, все равно придется регистрироваться), и, как правило, от них не требуется проводить такую же комплексную проверку и отчетность, которую должны выполнять участвующие FFI.

NFFE, которые либо не имеют существенных владельцев в США, либо которые должным образом идентифицируют этих владельцев для налоговых агентов, не должны подлежать удержанию, равно как и NFFE, которые, по мнению IRS, представляют собой низкий риск уклонения от уплаты налогов в США, такие как публично торгуемые компании и их аффилированные лица, а также те, кто занимается активными торговыми операциями или бизнесом.Удерживаемый платеж, произведенный документально зарегистрированной организации за пределами США, не подлежит удержанию FATCA, но может применяться отчетность.

iii. Действия в соответствии с FATCA

MNC нуждаются в программе соответствия FATCA, чтобы обеспечить выполнение всех необходимых классификаций FATCA, документации, мониторинга и отчетности. Этот процесс должен быть задокументирован в серии политик и процедур, гарантирующих, что у процесса есть средства управления, которые можно воспроизвести и протестировать. Кроме того, программа должна выделять изменения в деловой практике, которые могут потребоваться для соблюдения требований FATCA, и информировать высшее руководство о том, что все области организации были проверены в соответствии с требованиями.

iv. Влияние IGA

Чтобы смягчить определенные иностранные правовые препятствия для соблюдения требований FATCA, между Казначейством США и правительствами других стран были заключены соглашения о межгосударственном соглашении. В соответствии с некоторыми МПС, известными как МПС Модели 1, обмен информацией осуществляется напрямую между Налоговым управлением США и иностранным налоговым органом. Это обязывает организации в юрисдикциях МПС сообщать своему правительству информацию, которая, возможно, не требовалась или не разрешалась в прошлом. Другие МПС, известные как МПС Модели 2, предусматривают, что местные органы власти предписывают ИФИ, проживающим в юрисдикции, отчитываться непосредственно перед IRS.

Оценка воздействия FATCA требует определения того, применяется ли МПС к рассматриваемому субъекту. Могут быть использованы положения окончательных положений или любого межгосударственного соглашения, которые обеспечивают более благоприятные результаты. Казначейство сосредоточило внимание на согласовании требований в каждом МПС, но есть заметные различия в соглашениях, подписанных на сегодняшний день. Для MNC это потребует анализа применимых правил FATCA во всех юрисдикциях, в которых она работает.

Для MNC это потребует анализа применимых правил FATCA во всех юрисдикциях, в которых она работает.

против компаний с ИФИ в своих группах

FATCA налагает самые значительные обязательства на ИФИ.Компании, занимающиеся нефинансовым бизнесом, могут думать, что немногие из их иностранных организаций или ни одно из них не являются ИФИ. Однако определение ИФИ является широким и включает больше типов организаций, чем можно было бы ожидать.

Хотя правила предусматривают различные исключения, следующие типы организаций могут быть ИФИ:

- Пенсионные фонды и фонды за пределами США — Пенсионные фонды за пределами США, валовой доход которых в основном относится к инвестированию, реинвестированию или торговле финансовыми активами и которые профессионально управляются другим предприятием, классифицируются как инвестиционные организации и, следовательно, являются ИФИ .Однако некоторые пенсионные фонды, имеющие право на получение льгот по налоговому соглашению, являются примерами пенсионных фондов, которые рассматриваются как «освобожденные бенефициарные владельцы» и поэтому не обязаны заключать соглашения FFI с IRS.

- Казначейские центры, холдинговые компании и кэптивные финансовые компании — Эти типы организаций специально указаны в определении ИФИ. Однако, если такие организации удовлетворяют определенным требованиям и являются частью нефинансовой группы компаний, они могут быть исключены из числа FFI.К деятельности, имеющей отношение к оценке того, считается ли юридическое лицо ИФИ, относятся:

- объединение денежных средств

- секьюритизация и факторинговая деятельность

- операции по хеджированию (включая то, осуществляется ли хеджирование с аффилированными лицами или с «клиентами»)

- операций по финансированию клиентов

- Офшорные денежные средства и инвестиционные стратегии

- внутренний банк и внешние кредитные или «банковские» операции.

- Организации специального назначения и дочерние компании банковского типа — Хотя эти организации часто используются для доступа к более дешевым источникам финансирования операций или приобретений, их может вызвать сочетание видов деятельности, которыми эти организации занимаются, и способы получения дохода. подпадать под определение FFI.

- Кэптивные страховые компании — Как правило, кэптивные страховые компании не являются ИФИ для целей FATCA, если они не выпускают контракты на денежную оценку или аннуитет. Однако таким кэптивам все же следует оценивать свои бизнес-операции, чтобы определить, подпадают ли они под другую категорию FFI. Эти другие категории могут включать депозитарные учреждения, депозитарные учреждения, инвестиционные организации, а также определенные холдинговые компании и казначейские центры.

подпадать под определение FFI.

подпадать под определение FFI. Когда MNC определяет, что в его глобальной структуре есть объекты, которые являются FFI, MNC должен определить, могут ли такие объекты претендовать на исключение из статуса FFI.Одно из основных исключений распространяется на холдинговые компании и казначейские центры, которые входят в группу, которая определена как «нефинансовая». Статус «нефинансовой» основан на соотношении активного и пассивного дохода и активов, а также доход, полученный ИФИ внутри группы.

Если организация является FFI, MNC должна определить, должно ли FFI стать участвующим FFI (или FFI, отчитывающимся в соответствии с IGA), или оно имеет статус бенефициарного собственника, считающегося соответствующим или освобожденным от налогообложения.Если организация не имеет права на такой статус, она должна надлежащим образом зарегистрироваться в IRS. Чтобы избежать уплаты 30% налога у источника с получаемых им удерживаемых платежей, каждое FFI должно использовать онлайн-портал FATCA IRS для заключения соглашения с FFI, подтверждения своей должной осмотрительности и получения идентификационного номера, глобального идентификационного номера посредника или GIIN.

vi. Компании, осуществляющие трансграничные платежи из источников в США

Удержание и отчетность по FATCA обычно применяется, когда транснациональная компания производит удерживаемый платеж (т.е., выплата определенного дохода от FDAP из США). С практической точки зрения, это может повлиять на широкий круг плательщиков — практически любой транснациональный бизнес, производящий платежи, подпадающие под это определение, испытает влияние FATCA. В результате глобальные организации должны сосредоточить свои усилия на таких платежных реквизитах, как:

В результате глобальные организации должны сосредоточить свои усилия на таких платежных реквизитах, как:

- какое юридическое лицо или подразделение авторизует платеж

- , какое юридическое лицо или подразделение производит платеж

- получатель платежа

- документация получателя

- источник (источник федерального подоходного налога США) платежа

- символ платежа.

Налоговые формы и публикации | Департамент налогообложения

Наши налоговые формы и инструкции предназначены для работы с Internet Explorer 7.0 и выше и Adobe Reader 9.0 и выше. Если вы используете другой браузер, например Chrome или Safari, или другую программу для чтения, формы и инструкции могут работать некорректно, даже если форма может выглядеть нормально. Если у вас возникли проблемы с доступом к форме, попробуйте эти возможные решения.

Формы

Публикации

| Публикация | Описание |

|---|---|

Справочное руководство по ускоренному налогообложению, 2017 г. 4 страницы, 227 КБ, 16.02.2018 4 страницы, 227 КБ, 16.02.2018 | Справочный лист с налоговой таблицей Гавайев и кредитами |

| Краткое описание налоговой системы Гавайев на 1 июля 2020 г. 4 страницы, 61 КБ, 19.11.2020 | Сводка государственных налогов, включая информацию о налоговых ставках, формах, которые необходимо заполнить, и о сроках уплаты налогов. |

| Буклет Налоговое руководство работодателя (Rev.2020) 58 страниц, 438 КБ, 16.10.2020 | Руководство работодателя по требованиям штата к удержанию подоходного налога, в том числе о том, кто должен подавать налоговые декларации, какие формы следует использовать, когда должны быть поданы налоговые декларации и платежи, а также ставки и таблицы удерживаемого подоходного налога с 1 января 2013 г. |

Руководство по воспроизведению и замене бумажных налоговых форм

Налоговые формы штата Гавайи и спецификации воспроизведения доступны на веб-сайте Системы безопасного обмена (SES) Федерации налоговых администраторов (FTA). Веб-сайт SES — это безопасный способ предоставить файлы тем, кто воспроизводит наши формы.

Веб-сайт SES — это безопасный способ предоставить файлы тем, кто воспроизводит наши формы.

Доступ к веб-сайту SES будет предоставлен после получения и утверждения:

Форма EF-6, Намерение участвовать в Программе воспроизведения форм на Гавайях, налоговый год 2020 (Rev. 9/2020), и

Pub EF-4, Hawaii Third Справочник поставщиков печатных материалов по воспроизведению форм (Версия 09/2020) Дата выпуска: сентябрь 2020 г.

Любые тестовые формы, отправленные без подтверждения по электронной почте от нас, не будут проверяться.При отправке форм для тестирования отправьте форму QA-1, DOTAX — QA Form Testing Approval Transmittal.

Форма QA-1, DOTAX — QA Form Testing Approval Transmittal

Печатные воспроизводимые или заменяющие налоговые формы Гавайев должны соответствовать определенным требованиям, чтобы гарантировать их соответствие официальным формам и совместимость с нашей системой обработки.

Любые напечатанные воспроизведенные формы, которые имеют серьезные несоответствия с официальной версией, что приводит к невозможности обработки налоговой декларации, будут возвращены налогоплательщику.Налогоплательщик будет уведомлен о том, что его налоговая декларация не может быть обработана, и налогоплательщик должен повторно подать налоговую декларацию, используя утвержденное воспроизведение формы. Для бумажных форм нет периода совершенствования.

Щелкните здесь, чтобы найти свой идентификационный номер поставщика.

Если у вас есть вопросы, напишите нам по адресу [email protected]

ВАЖНО! Формы, размещенные на веб-сайте SES, не могут использоваться или храниться до тех пор, пока они не будут размещены на веб-странице налоговых форм и публикаций DOTAX.Большинство форм будут опубликованы 2 января 2019 г.

Что такое сквозные бизнесы? | Центр налоговой политики

Большинство американских предприятий облагаются налогом как сквозные (или сквозные) юридические лица, которые, в отличие от C-корпораций, не облагаются корпоративным подоходным налогом или любым другим налогом на уровне юридических лиц. Вместо этого их владельцы или участники включают свои распределенные доли прибыли в налогооблагаемую прибыль по индивидуальному подоходному налогу. К сквозным бизнесам относятся индивидуальные предприятия, партнерства, компании с ограниченной ответственностью и S-корпорации.

Типы сквозных организаций

Индивидуальные предприниматели : Бизнес с одним владельцем не подает отдельную налоговую декларацию, а указывает свою чистую прибыль в Приложении C индивидуальной налоговой декларации собственника (Форма 1040). Как правило, весь чистый доход от индивидуального предпринимательства также подлежит обложению налогом на заработную плату в соответствии с Законом о взносах самозанятых лиц (SECA).

Товарищества : Товарищества подают налоговую декларацию на уровне организации (Форма 1065), но прибыль распределяется между владельцами, которые указывают свою долю чистой прибыли в Приложении E Формы 1040.Общие партнеры облагаются налогом SECA на всю их чистую прибыль, в то время как партнеры с ограниченной ответственностью облагаются налогом SECA только на «гарантированные выплаты», которые представляют собой компенсацию за трудовые услуги.

Общества с ограниченной ответственностью (ООО): ООО — это компании, уполномоченные законодательством штата. Владельцы LLC, которые называются участниками, могут включать физических лиц, корпорации, другие LLC и иностранные организации; не существует максимального количества членов, и в большинстве штатов также разрешено единоличное владение. Определенные виды деятельности, такие как банковское дело и страхование, обычно запрещены.LLC могут выбрать налогообложение как корпорация, партнерство или как часть налоговой декларации своих членов («юридическое лицо, не являющееся юридическим лицом»). Члены организаций, не являющихся юридическими лицами, облагаются налогом SECA на свои доходы.

S-корпорации : Соответствующие критериям национальные корпорации, которые выбирают статус S-корпорации, подают корпоративную налоговую декларацию (форма 1120S), но прибыль поступает к акционерам и указывается в таблице E формы 1040. S-корпорации могут иметь только один класс акций и не может иметь более 100 акционеров, которые должны быть гражданами США или физическими лицами-резидентами.(Однако некоторые поместья, трасты и освобожденные от налогов организации также разрешены.) Владельцы S-корпораций не платят налог SECA на свою прибыль, но обязаны выплачивать себе «разумную компенсацию», которая подлежит обычному социальному страхованию или Налог «FICA» (Федеральный закон о страховых взносах).

Рост сквозных передач

Доля деловой активности, представленной сквозными организациями, растет, особенно после принятия Закона о налоговой реформе 1986 года (Plesko and Toder, 2013).Исключая индивидуальные предприниматели (которые составляют большую часть налоговых деклараций предприятий), более 80 процентов предприятий были организованы как сквозные предприятия в 2015 году — по сравнению с 47 процентами в 1980 году (диаграмма 1). Включая индивидуальные предприниматели, сквозные передачи составляют более 50 процентов от общей чистой прибыли бизнеса, по сравнению с примерно 22 процентами в 1980 году (диаграмма 2).

Транспортировка И индивидуальный подоходный налог

Доход от партнерств и S-корпораций растет как доля скорректированного валового дохода (AGI), в то время как доход индивидуального предпринимателя снижается.В 2017 году физические лица сообщили о чистом доходе в размере 1,03 триллиона долларов США от всех видов сквозных операций, что составляет 9,3 процента от общей суммы, представленной AGI в декларациях по индивидуальному подоходному налогу (рис. Доход индивидуального предпринимателя, не относящегося к сельскому хозяйству, незначительно снизился как процент от общего AGI, начиная с 1990-х годов; В 2017 году около 26 миллионов возвратов заявили о чистой прибыли в размере 346 миллиардов долларов, или 3,1 процента от AGI. Напротив, доход от партнерств и S-корпораций более чем утроился как доля AGI за тот же период; в 2017 году 9.1 миллион возвратов показал чистую прибыль в размере 680 миллиардов долларов, или 6,2 процента от AGI.

Транзитный доход сконцентрирован среди налогоплательщиков с более высокими доходами. Около 85 процентов всего сквозного дохода сообщается налогоплательщиками, входящими в верхние 20 процентов распределения доходов, а более 50 процентов — одним процентом налогоплательщиков с наибольшим доходом. Чистый доход от партнерств и S-корпораций еще более сконцентрирован — более 70 процентов приходится на 1 процент самых богатых налогоплательщиков, — и на него приходится значительная часть увеличившейся доли дохода, который получает 1 процент самых богатых (Cooper et al.2016).

Обновлено май 2020 г.

US LLC Налоги для предпринимателей, не являющихся гражданами США и США • Онлайн-налоговый инспектор

Обновлено 15 января 2020 г., Росс Ластман, JD, CPA, EA

LLC, расположенная в США, может иметь большие налоговые преимущества, особенно для иностранных предпринимателей за границу. Даже для налогоплательщиков США налоги LLC могут быть благоприятными.

ООО является сквозным налоговым субъектом. Это означает, что LLC не облагается налогом напрямую. Вместо этого прибыли и убытки бизнеса переходят к его владельцам, которые сообщают о них в своих личных налоговых декларациях.

Не облагаемый налогом доход LLC для иностранных владельцев LLC в США

Малоизвестный факт заключается в том, что США могут быть одним из крупнейших налоговых убежищ в мире. ООО в США, открытое негражданином или нерезидентом США, может допускать получение дохода, не облагаемого налогом в США.

Конечно, существуют определенные правила, позволяющие избежать уплаты налогов на ООО.

Фактически, иностранцы облагаются налогом в США только в том случае, если они «занимаются торговлей или бизнесом в Соединенных Штатах» (ETOB). Если ваш бизнес — , а не ETOB, даже если он приносит доход в США, доход не облагается налогом в США.

Однако вы занимаетесь торговлей или бизнесом (ETOB) в США, если

(1) у вас есть хотя бы один «зависимый агент» в США, который является сотрудниками или компаниями, которые работают на вас почти исключительно, и

(2) этот зависимый агент делает что-то существенное для развития вашего бизнеса в США, в отличие от чего-то чисто административного, или

(3) вы занимаетесь «значительным, непрерывным и регулярным» бизнесом в США

Подробнее о зависимых агентах ниже.

К сожалению, суды не установили четкого и определенного стандарта того, что составляет «значительный, непрерывный и регулярный» бизнес.

Кроме того, другие обстоятельства могут сделать вас ETOB. Налоговый кодекс и постановления судов нечеткие в отношении ETOB, что вносит здесь элемент риска.

Налоговые соглашения также играют роль. Некоторые налоговые соглашения включают исключения для зависимых агентов. Следовательно, если вы проживаете в стране с применимым налоговым соглашением с США, вы можете не облагаться налогом США.

В зависимости от договора вы можете заявить, что у вас есть «постоянное представительство» (например, офис или другое постоянное место деятельности) в стране, где вы являетесь налоговым резидентом. Другими словами, когда вы живете, работаете и платите налоги в своей стране, налоговое соглашение может нарушить право США облагать вас налогом.

Как правило, не облагаются налогом:

- Персональные услуги, оказываемые из-за границы

- Продажа цифровых продуктов

- Веб-дизайн и т. Д.

- Продажа физических продуктов, если пункт доставки находится за пределами США.

Любой бизнес, совершаемый в США, будет облагаться налогом. Это потенциально включает доставку из Amazon. Персональные услуги, оказываемые в США, также облагаются налогом.

Потенциальный риск LLC для иностранцев

Имейте в виду, что применение этого подхода к продажам на Amazon требует довольно агрессивного прочтения налогового кодекса США и сопряжено с определенными рисками.

На сегодняшний день нам не известно о каких-либо постановлениях суда против такого толкования налогового кодекса.Однако, как и при любом агрессивном подходе к налоговому планированию, всегда существует вероятность того, что IRS в конечном итоге отклонит его.

Более осторожным подходом было бы создание американской корпорации C. Хотя он не облагается налогом, он все же может быть довольно эффективным с точки зрения налогообложения. Корпорация C должна платить налог с чистой прибыли после всех расходов. Поскольку эти расходы включают плату за управление, которую владелец платит себе, фактический налогооблагаемый доход может быть довольно небольшим. А поскольку услуга предоставляется лицом, не являющимся гражданином США, за пределами США, применяется более низкая ставка налога в США, часто нулевая.

Когда вы только начинаете, беспошлинное ООО может быть хорошим выбором. Для более осторожных предпринимателей или тех, у кого уже есть успешный бизнес, мы рекомендуем вместо этого подумать о C corp, чтобы уменьшить любой риск. Обсудите ваши варианты с опытным налоговым бухгалтером.

Что такое зависимый агент

Давайте объясним требование «зависимого агента» на двух примерах.

Пример 1: Иностранная компания-разработчик программного обеспечения без офиса или представителя в США

Мексиканская компания-разработчик программного обеспечения выполняет работы по программированию / проектированию для клиентов из США.Он базируется в Мексике и не имеет офиса или торговых агентов в США. Все продажи осуществляются по телефону или через Интернет.

Компания может открыть ООО для приема платежей в долларах США на банковский счет в США. Работа выполняется в Мексике, а владельцы — не граждане / резиденты США, которые не облагаются налогом в США. Таким образом, доход LLC не облагается налогом в США, поскольку в США нет офисов или зависимых агентов.

Пример 2: Иностранный поставщик услуг «Фулфилмент через Amazon»

Иностранный предприниматель продает продукты на рынке США, используя сервис Amazon «Фулфилмент через Amazon».Весь маркетинг и закупки управляются онлайн негражданином США, проживающим в Колумбии. Продукты заказываются и отправляются на склады Amazon, где сотрудники Amazon упаковывают продукты и отправляют клиентам в США.

В этом случае Amazon является не зависимым агентом, а независимым агентом, который ведет собственный бизнес с миллионами других клиентов. Amazon работает не только на этого иностранного предпринимателя.

Несмотря на то, что Amazon не является зависимым агентом, продавец Amazon может по-прежнему заниматься торговлей или бизнесом в США.Если продавец не производит продукт, то фактическая сделка, передача права собственности, происходит в США. Это означает, что продавцу, возможно, придется заплатить подоходный налог в США.

Опять же, налоговый кодекс и суды неясно, если это квалифицируется как ETOB. Чтобы снизить риск, более безопасным подходом будет создание корпорации C.

Требования к подаче налоговой декларации US LLC для иностранцев

Ранее не требовалось подавать документы от LLC с одним участником и иностранными владельцами. Однако, начиная с 2017 года, все иностранцы, владеющие ООО в США, должны подать в IRS налоговую декларацию 5472 США в целях раскрытия информации, даже если они не обязаны платить налоги в США.

Кроме того, иностранные владельцы должны знать о налоговых последствиях LLC в их местных юрисдикциях налогового резидентства. Доход от US LLC может по-прежнему облагаться налогом в стране проживания.

Налоги на LLC для граждан или резидентов США в качестве владельцев

Для американцев нет налогового убежища для LLC. Тем не менее, LLC предлагает простой вариант формализации бизнес-операций и создания партнерских отношений.

Как упоминалось ранее, IRS не рассматривает LLC как отдельную налоговую организацию.Вместо этого весь его доход передается членам LLC, которые должны декларировать его и платить подоходный налог.

Один владелец LLC включит прибыль и убыток от LLC в Таблицу C своей формы 1040. В случае двух или более партнеров каждый владелец сообщает распределенную часть прибыли в своей личной налоговой декларации.

Однако некоторые штаты США облагают ООО напрямую налогом. Также обратите внимание, что LLC может выбрать налогообложение как корпорация. Во многих случаях американские налогоплательщики также будут обязаны платить налог на самозанятость в дополнение к подоходному налогу.

Чтобы ограничить это обязательство по налогу на самозанятость, а также предложить возможность вносить больше взносов в пенсионный план, налогоплательщикам США следует рассмотреть вопрос о S Corp. Мы исследуем больше этих преимуществ в этом сравнении LLC и S Corp.

Фото Ли Кэннона