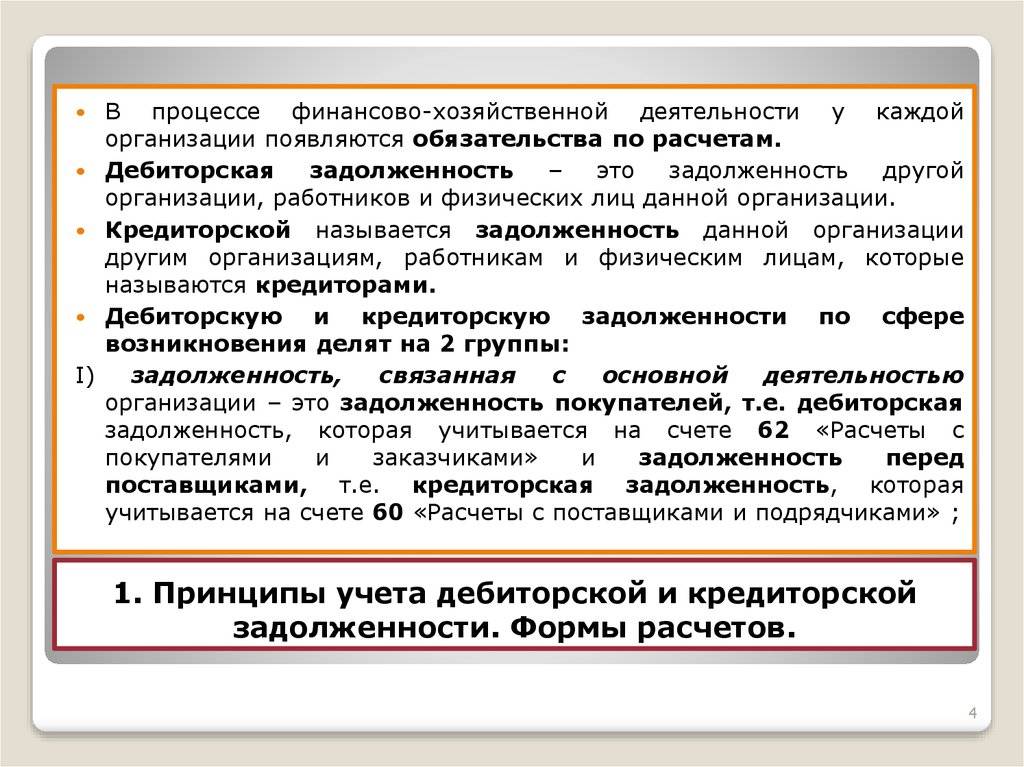

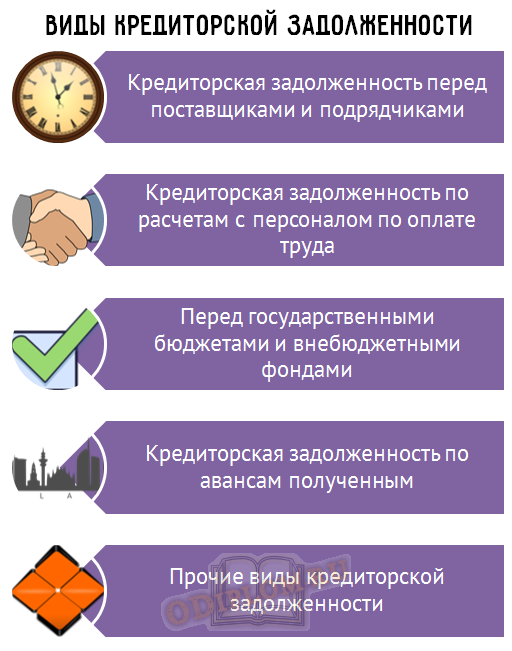

Что такое дебиторская и кредиторская задолженность

Если управление финансами ведется без задолженностей, то это здорово. Но ситуации бывают разныеПредставим ситуацию. Максим — студент финансового факультета государственного вуза. На экзамене по бухучету ему попадается билет с вопросом «Что такое дебиторская и кредиторская задолженность». Максим уверенно, но нудно излагает зазубренную главу учебника.

Профессор, которому наскучило слушать теоретическую «воду», задает студенту прямой вопрос: «А что хуже для предприятия на практике – дебиторская задолженность или кредиторская?» Максим чувствует подвох в словах экзаменатора – ответ вроде лежит на поверхности.

Давайте попробуем вместе разобраться в этом вопросе.

Кто такие дебитор и кредиторЛюбой бизнес предполагает взаимоотношения с государством, другими организациями и обычными людьми. Большинство из этих участников рынка по отношению к вашему предприятию считаются контрагентами, то есть внешними партнерами.

Помимо контрагентов у большинства организаций есть штат работников, которые в обмен на денежную плату предоставляют профессиональные услуги. Сотрудники и подотчетные лица организации – ее внутренние партнеры.

Если рассматривать обе категории через призму финансовой деятельности, то по отношению к вам, как предпринимателю, они могут выступать в роли кредитора или дебитора. Это полярные и неотрывные друг от друга понятия.

Дебитор не может существовать без кредитора и наоборот. При этом одно и то же юридическое или физическое лицо может одновременно быть как в одной роли, так и в обеих сразу.

Дебитор – это должник, то есть предприниматель или организация, имеющие перед кредитором дебиторскую задолженность. Образоваться она может по разным причинам.

Дебиторами по отношению к организации, к примеру, будут считаться:

- контрагент, получивший товар (услугу), но сразу не оплативший;

- работник предприятия, которому наниматель выдал зарплату авансом или с переплатой.

В чем выгода этих взаимоотношенийКредитор – юридическое или физическое лицо, которому дебитор задолжал деньги или другие активы. В этом случае говорят о кредиторской задолженности.

Отношения кредитора и дебитора возникают в том случае, если одна из сторон не может выполнить обязательства на момент заключения сделки, однако для обоих партнеров она выгодна. Чтобы не упустить возможность, они договариваются растянуть исполнение договора «во временном масштабе».

Причины, по которым партнеры не могут провести сделку одномоментно, могут быть разными:

- у одной из сторон нет достаточного количества финансов, но есть цель заработать их в будущем;

- производственные мощности контрагента не позволяют выполнить заказ в ближайшее время;

- юридические или бюрократические проволочки.

Такого рода финансовые взаимоотношения позволяют экономике государства быстрее развиваться. Для предпринимателя возможность взять в долг денежные средства, сырье или готовый продукт – катализатор роста, допинг, благодаря которому бизнес набирает силы для борьбы за «место под солнцем».

Для предпринимателя возможность взять в долг денежные средства, сырье или готовый продукт – катализатор роста, допинг, благодаря которому бизнес набирает силы для борьбы за «место под солнцем».

Вникать в нюансы бухгалтерского учета проще на реальных примерах. Давайте рассмотрим каждый случай в отдельности.

Дебиторская задолженностьРассмотрим, как формируется дебиторская задолженность предприятия, сквозь призму различных жизненных ситуаций.

- ИП покупает у организации услугу и при этом обязуется оплатить ее через месяц после получения. Пока покупатель не внесет на расчетный счет предприятия оговоренную сумму, он будет числиться в бухучете фирмы в графе «дебиторская задолженность».

- Предприниматель покупает у другой компании сырье для своего производства по трехмесячным фьючерсам. Значит, оплатив товар по сегодняшним расценкам, он ожидает поставку через три месяца. До поставки сырья на склад контрагента сырьевая компания будет считаться дебитором.

- Организация выдала заработную плату наемному персоналу авансом на месяц вперед. Пока сотрудники не отработают оплаченный срок или не вернут деньги компании, дебиторская задолженность не будет погашена.

- В связи с юридическими проволочками предприятию пришлось заплатить лишние налоги. Позднее ФНС подтвердила право компании на налоговую льготу. До момента возвращения переплаченных средств они тоже будут считаться дебиторской задолженностью государства перед предприятием.

До поставки сырья на склад контрагента сырьевая компания будет считаться дебитором.

До поставки сырья на склад контрагента сырьевая компания будет считаться дебитором.Теперь перейдем к кредиторской задолженности. Для обывателя она, как правило, более очевидна.

Такая задолженность формируется в следующих ситуациях:

- Компания приобретает в долг у контрагента товары или услуги.

- Организация задолжала наемному персоналу зарплату за отработанные трудодни.

- Предприятие выпустило ценные бумаги, например, облигации, и таким образом создало вексельную кредиторскую задолженность.

Все эти случаи бухгалтер отражает в графе «кредиторская задолженность» бухучета организации.

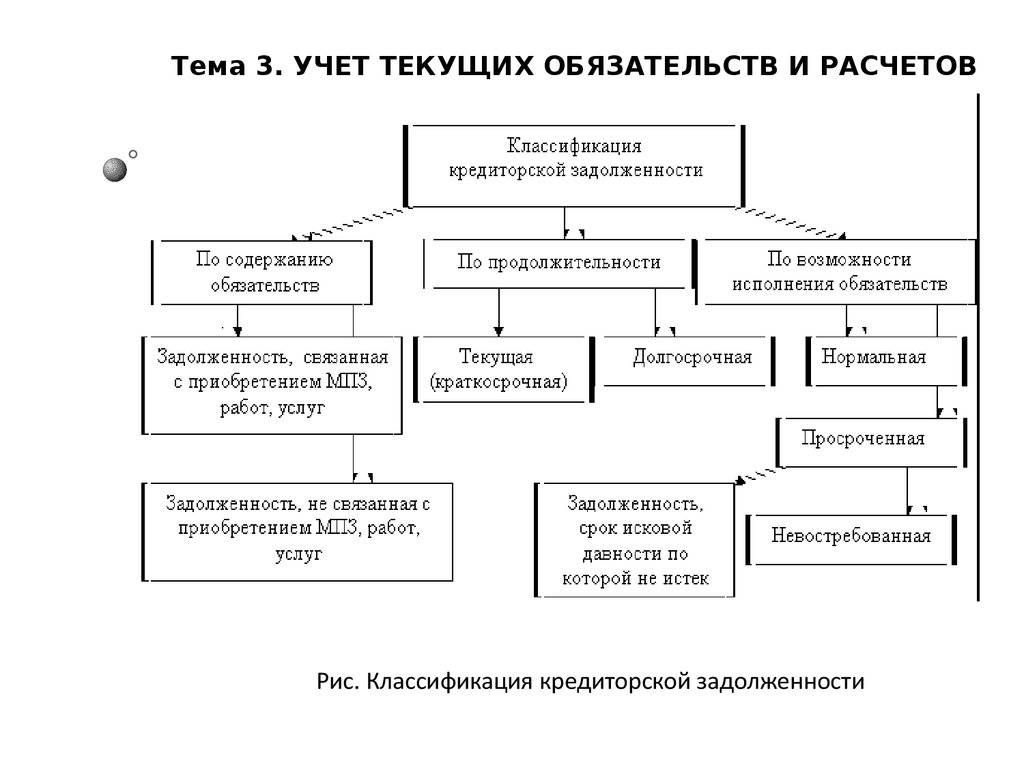

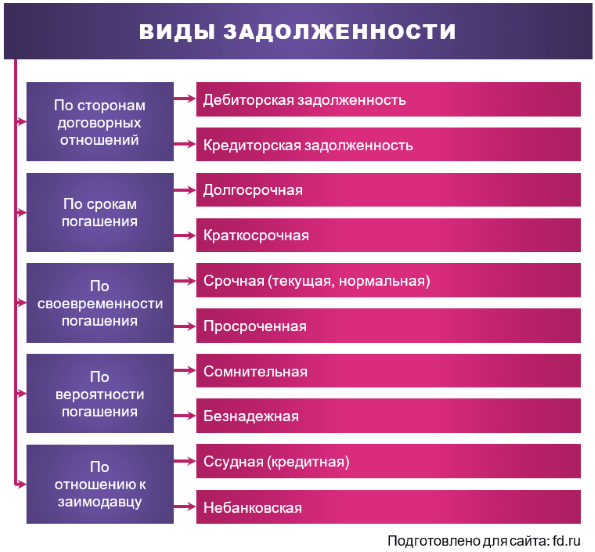

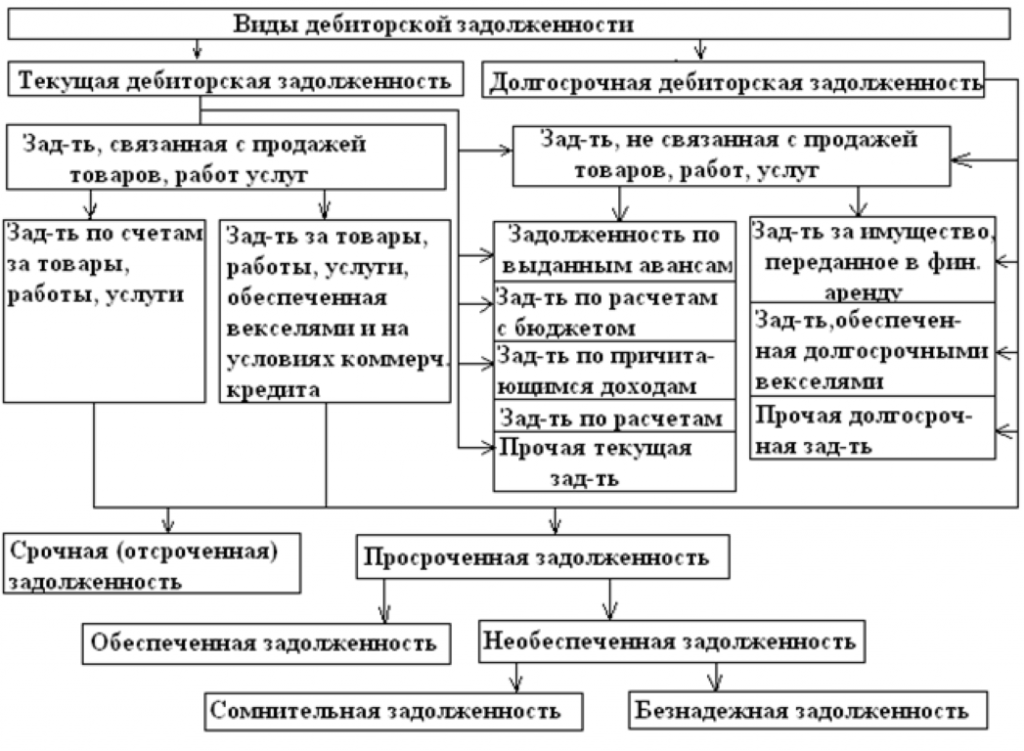

Виды дебиторской задолженности- По срокам погашения

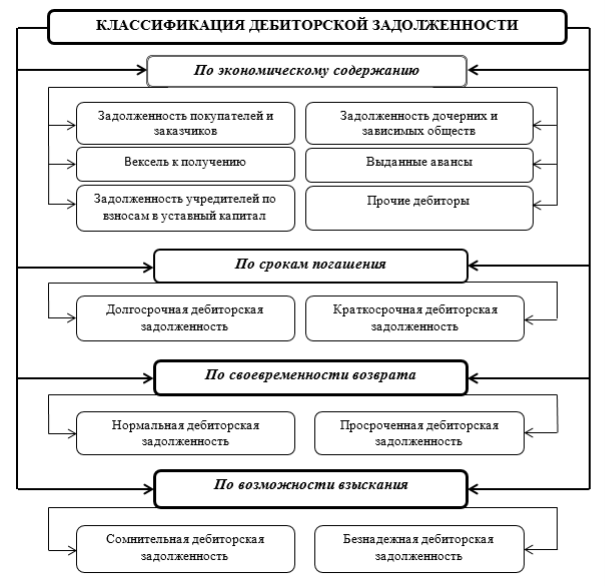

|

Текущая (краткосрочная) |

Долгосрочная |

|

Срок погашения – менее 1 года. |

Выплата планируется позднее, чем через год. |

- По состоянию

| Нормальная |

Просроченная (неоправданная) |

В пределах сроков погашения, когда оба контрагента исполняют обязательства согласно договору. |

Сроки оплаты (поставки) по договору превышены, однако исполнение договора ожидается в скором будущем. |

| Безнадежная | |

| Способность одного из контрагентов исполнить взятые обязательства подвергается сомнению (как правило, ввиду неудовлетворительного финансового состояния). | Одна из сторон договора признана банкротом. |

Чаще всего в «дебиторку» компании попадают покупатели либо контрагенты, берущие займы, в том числе физические лица.

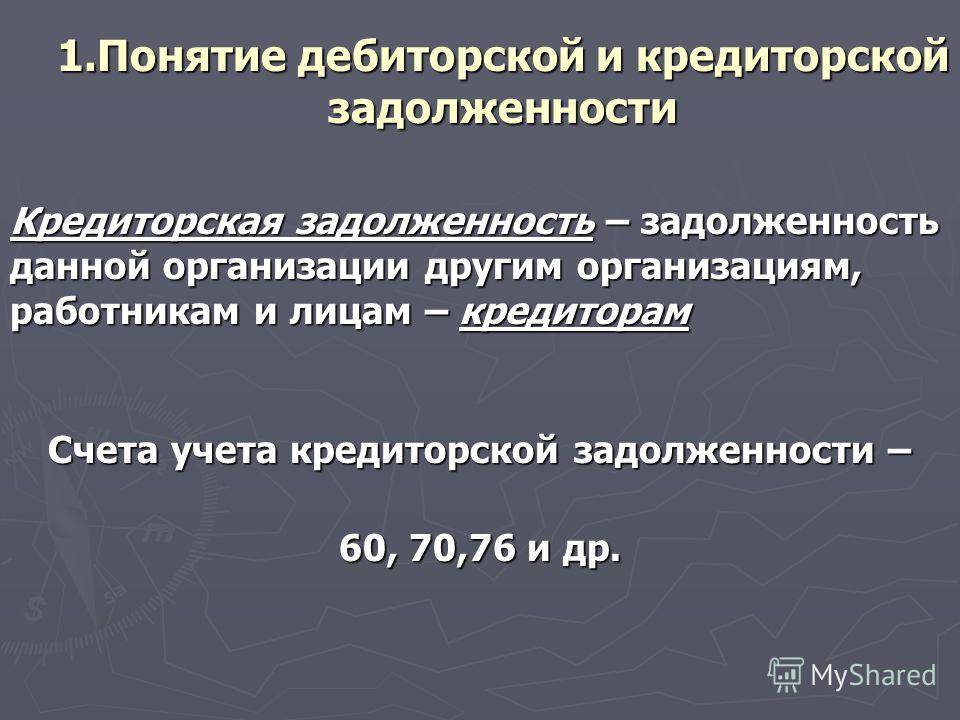

Оба вида задолженности фиксируются при бухучете на отдельных счетах:

- 62, в котором бухгалтер ведет учет взаиморасчетов покупателей и заказчиков;

- 76, в котором проводятся расчеты с дебиторами и кредиторами компании.

Также контрагенты могут «засветиться» на счетах № 60, 66, 67; сотрудники компании — № 70 и 71. На счетах 68 и 69 отражаются взаиморасчеты с государством.

На счетах 68 и 69 отражаются взаиморасчеты с государством.

Очевидно, что перед заключением сделки для кредитора важно тщательно проверить способность потенциального дебитора исполнить условия договора в назначенный срок.

Анализ следующих факторов позволит составить картину платежеспособности партнера и принять верное решение:

- характер предпринимательской деятельности контрагента,

- его кредитная история и результаты взаимоотношений с другими участниками рынка;

- текущие финансовые обязательства по другим сделкам.

Причины просрочки дебиторской задолженности

- Проблемы финансового характера – кризис вывел из равновесия множество надежных игроков рынка.

- Форс-мажор – стихийные бедствия и другие непрогнозируемые разрушительные явления, а также смерть или потеря дееспособности контрагента.

- Недобросовестность партнера – ряд предпринимателей заведомо не планируют выполнять условия договора в связи с мошенническим характером своей деятельности.

Совет от банка Страхование рисков – надежный способ предотвратить финансовый ущерб при отказе партнера (его физической невозможности) от выполнения обязательств по договору.

Если страховка не оформлялась или не покрывает убытки, предприниматель может обратиться в Бюро по работе с дебиторами. Это учреждение взыщет ущерб с неплательщика, в том числе через суд.

Меры воздействия на недобросовестного контрагента могут быть разные, в том числе:

- психологическое давление – незадачливому партнеру периодически будут звонить сотрудники Бюро с требованием вернуть долг, напоминая о гражданской и даже уголовной ответственности;

- экономические санкции – в соответствии с законодательством на должника могут быть наложены различные штрафы;

- юридические – юристы помогут грамотно составить и подать иск в суд.

В любом случае обманутый бизнесмен вряд ли продолжит вести дела с недобросовестным партнером.

Вернемся к нашему студенту и каверзному вопросу профессора: Какая же задолженность лучше для бизнесмена? Казалось бы, очевидно, что дебиторская задолженность предпочтительнее, чем кредиторская, поскольку говорит о том, что должны ВАМ, а не ВЫ.

Однако, «дебиторка» – это «мертвые» деньги, которые предприниматель не может направить на расширение и развитие бизнеса, пока контрагент не вернет их. В то же время кредиторскую задолженность грамотный бизнесмен всегда сможет использовать с выгодой.

О кредиторской и дебиторской задолженности: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

В процессе работы нашего предприятия, хотим мы того или нет, но мы всегда будем взаимодействовать с другими участниками рынка. Этих участников мы называем контрагенты и они как бы внешние участники по отношению к нам. Однако не забываем, что внутри наше предприятие тоже взаимодействует, но уже с другими участниками рынка.

Этих участников мы называем контрагенты и они как бы внешние участники по отношению к нам. Однако не забываем, что внутри наше предприятие тоже взаимодействует, но уже с другими участниками рынка.

Любые отношения участников рынка, будь то внешние(контрагенты) или внутренние(сотрудники и подотчетные лица), проявляются в таких понятиях как дебиторы и кредиторы.

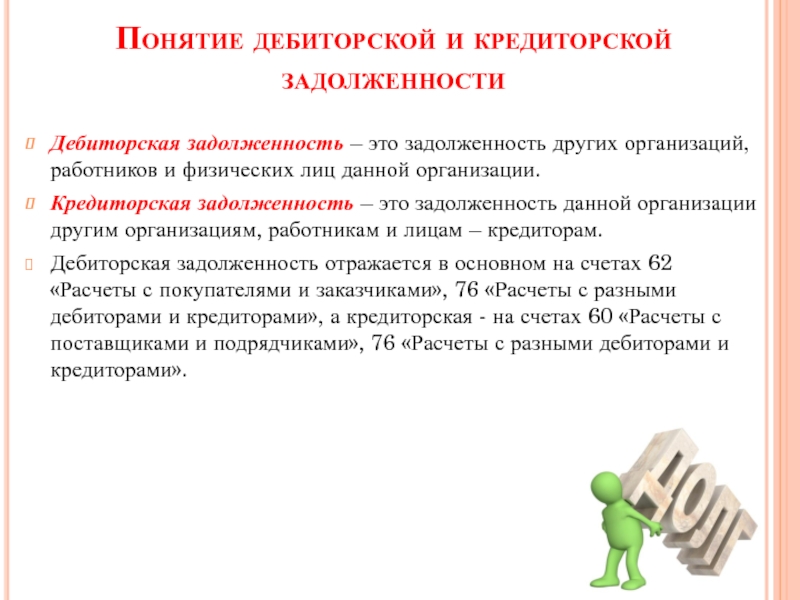

Дебиторы — это организации, ИП и лица, которые должны нашему предприятию. Дебиторская задолженность — это суммы денег, что должны нам участники рынка (дебиторы).Кредиторы — это организации, ИП и лица, которым наше предприятие должно. Кредиторская задолженность — это суммы денег, что наше предприятие должно участникам рынка (кредиторам).

Как возникает кредиторская и дебиторская задолженность

Кредиторская задолженность в бухучете возникает в том случае, когда наше предприятие что-то покупает у других организаций или ИП, у поставщиков.В случае же с собственными сотрудниками — это использование их знаний и времени за определенную плату. Вот это определенная плата, т.е. заработная плата, которую мы еще не выплатили — есть кредиторская задолженность — наше предприятие должно сотрудникам.

А также, когда покупатели взяли и перечислили нашей фирме аванс в счет будущих покупок.

А также, когда покупатели взяли и перечислили нашей фирме аванс в счет будущих покупок.Дебиторская задолженность в бухучете возникает, когда наше предприятие платит наперед поставщику, т.е. выдает аванс, либо наши покупатели не оплатили нам за то, что купили у нас.Сотрудники тоже могут вызывать дебиторскую задолженность. Это происходит тогда, когда сотрудник заработной платы получил больше, чем полагается (теперь ему придется либо вернуть деньги, либо отработать их).

Где «живет» кредиторская и дебиторская задолженность?

Задолженности в бухучете появляются только на тех счетах, что ответственны за фиксацию долгов/обязательств нашей фирмы. Т.е. это не те счета, что хранят информацию об Активах/Имуществе фирмы. Это не те счета, по которым ведется учет материальных объектов, которые можно увидеть и потрогать.

Т.е. это не те счета, что хранят информацию об Активах/Имуществе фирмы. Это не те счета, по которым ведется учет материальных объектов, которые можно увидеть и потрогать.«Дебиторка» и «кредиторка» — это удел счетов взаиморасчетов, счетов учета денежных долгов. Какие основные счета мы можем найти в плане счетов бухучета? Для начала я бы выделил следующий базовый список:

С контрагентами: 60, 62, 66, 67, 76.5, 76.6

С Работниками: 70, 71

С государством: 68, 69

Дебиторская задолженность живет в дебетовых остатках по этим счетам.

Кредиторскую задолженность мы найдем в остатках по кредиту этих счетов.

Дополнительно

В конце этой статьи я хочу дать небольшой ответ на провокационный вопрос на экзаменах по бухучету. Как правило, преподаватель спрашивает будущего бухгалтера, какая задолженность лучше(выгодней) для предприятия: дебиторская или кредиторская?Студент чаще отвечает так: «Дебиторская задолженность в бухчете лучше, потому как это же деньги, что должны нашей фирме»

С теоретической точки зрения — верно. С практической — не совсем так. Вопрос ведь звучит, что выгодней. А долги на бумаге — это неживые деньги. Это деньги «украденные» у предприятия, поскольку именно «живые» деньги являются движущей силой, за счет которой живет и работает предприятие. А что получается в нашем случае?

С практической — не совсем так. Вопрос ведь звучит, что выгодней. А долги на бумаге — это неживые деньги. Это деньги «украденные» у предприятия, поскольку именно «живые» деньги являются движущей силой, за счет которой живет и работает предприятие. А что получается в нашем случае?

Предприятие раздает свои активы (продали товар, оказали услуги). А ведь само же заплатило поставщику и оплачивает заработную плату сотрудников, платит налоги, но… Но поступлений «живых» денег нет — только цифры на бумаге.

Зато такой Покупатель(дебитор), получил от нашей фирмы «товарный кредит» или «решил свою проблему» не потратив своих денег, потому как не заплатил нам. И он же продолжает свою деятельность на таком «бесплатном кредите» от нашей фирмы.

Уловили смысл? Вот почему бизнесу невыгодна дебиторская задолженность, хотя на бумаге смотрится все Ок.

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Что такое кредиторская задолженность | Современный предприниматель

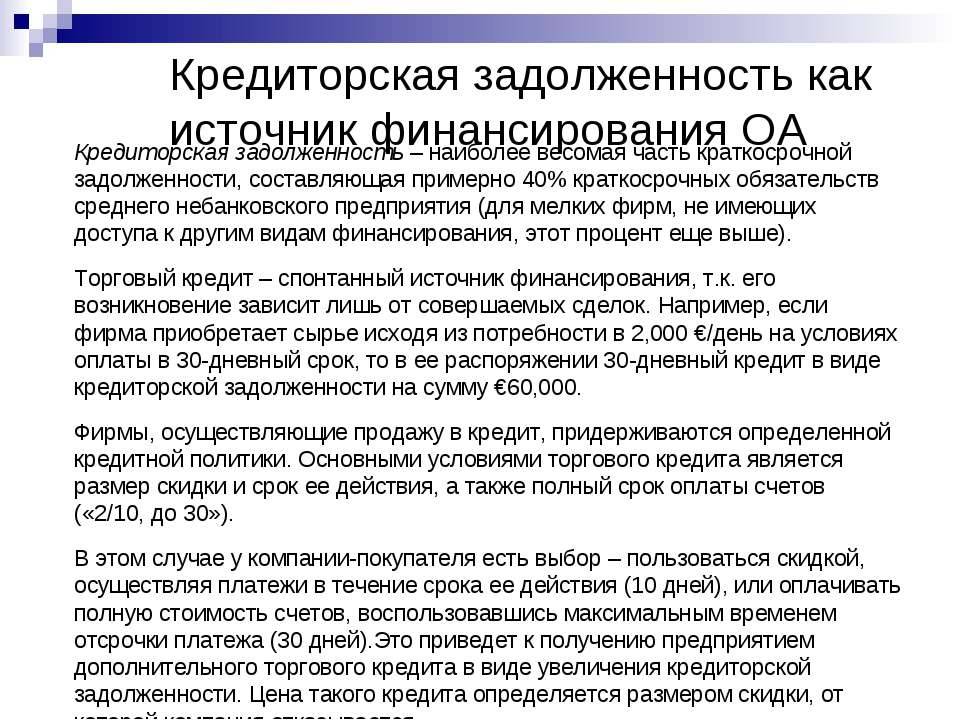

Кредиторская задолженность предприятия должна быть отражена в бухгалтерском учете и отчетности. Анализ структуры этих сумм и динамики их изменения позволяет компании выстраивать эффективную политику взаимодействия с контрагентами. Кредиторская задолженность организации – это инструмент, который дает возможность субъектам хозяйствования наращивать производственные объемы при фактическом отсутствии в текущем периоде собственных денежных резервов.

Понятие кредиторской задолженности и ее виды

«Кредиторка» может возникнуть на любом этапе развития бизнес-проекта. Кредиторская задолженность – это мы должны или нам? Это те средства, которые подлежат оплате предприятием в пользу его контрагентов или третьих лиц, т. е. «мы должны». Объясним, что такое кредиторская задолженность простыми словами – например:

е. «мы должны». Объясним, что такое кредиторская задолженность простыми словами – например:

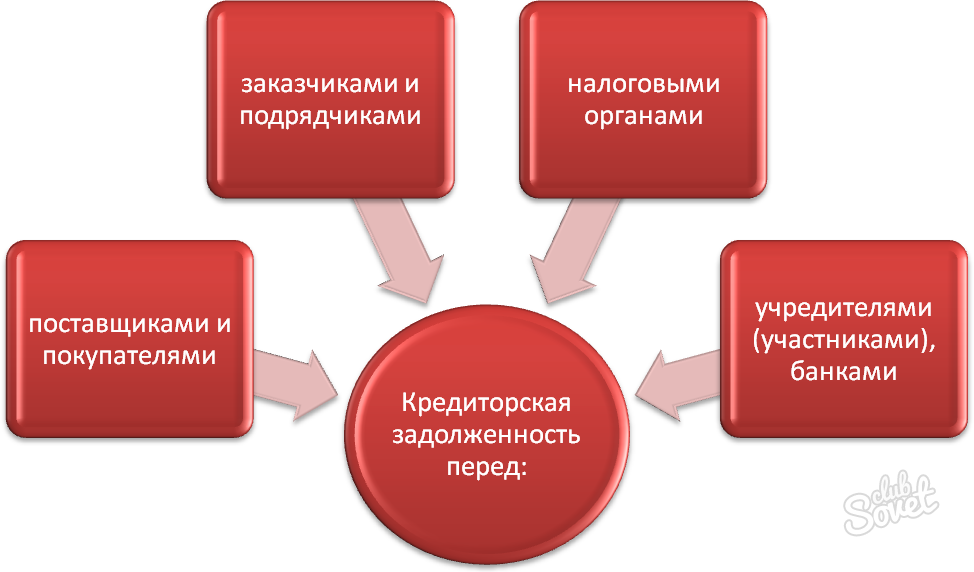

- у предприятия возникли обязательства перед поставщиком в результате того, что была получена партия товара, но по факту по ней не произведена оплата;

- понятие кредиторской задолженности актуально и для ситуаций, когда работодатель начислил заработную плату персоналу, исчислил по ней налог и взносы, но не осуществил перечисление средств в пользу получателей;

- что значит кредиторская задолженность в расчетах с подотчетными лицами – расходы, понесенные сотрудником при выполнении служебного поручения, когда их оплата произведена из собственных средств работника, а работодателю представлен авансовый отчет с подтверждающей документацией и ожидается возмещение издержек.

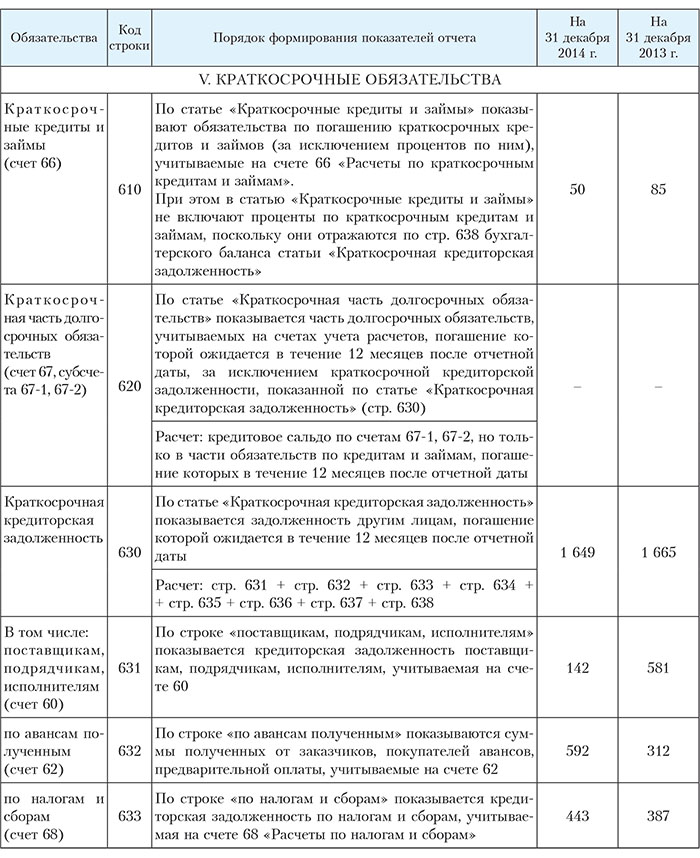

Период погашения кредиторской задолженности определяет тип долга – краткосрочный (до 12 месяцев) или долгосрочный (свыше 1 года). Рассмотрим, что входит в кредиторскую задолженность с точки зрения бухучета:

- кредитовое сальдо по бухгалтерскому счету 62, если речь идет о взаимоотношениях с покупателями и заказчиками;

- кредитовый остаток по счету 60 при отражении долга перед поставщиками или подрядной организацией;

- задолженность перед прочими контрагентами по кредиту счета 76;

- задолженность по налогам, страхвзносам и иным платежам в бюджет – кредитовый остаток по счетам 68, 69;

- кредитовые сальдо по счетам 70, 71, 73 при проведении расчетов с персоналом;

- задолженность перед учредителями определяется по остатку счета 75.

Погашение кредиторской задолженности осуществляется при перечислении денег в счет оплаты выставленных счетов, требований, авансовых отчетов, при проведении выплат по оплате труда и налогам. В учете эти операции показываются дебетовыми оборотами по указанным счетам в корреспонденции со счетами учета денежных средств.

Срок погашения кредиторской задолженности регулируется договорной документацией между участниками сделки, в отношении расчетов с персоналом – трудовым законодательством, по налогам – Налоговым кодексом. В отчетности кредиторская задолженность относится к пассиву баланса.

Переуступка кредиторской задолженности

Переуступка предполагает изменение должника. Фактически задолженность передается третьим юридическим или физическим лицам. При заключении сделки по отчуждению долговых обязательств оформляется договор цессии. В соглашении должно быть обозначено согласие кредитора на переуступку. Процедура регламентируется нормами гражданского права и может носить возмездный или безвозмездный характер.

Факторинг кредиторской задолженности

Факторинг может осуществляться банковской организацией или факторинговой компанией. Суть этой операции – оформление кредитных ресурсов под уже полученные товары или принятые по акту услуги. Факторинговая структура оплачивает счет вместо плательщика по сделке, продавец вовремя получает деньги, покупатель – товары. Выгода для факторинговой организации – за оказанные услуги она взимает плату в виде процента от суммы договора. Отличие от банковского займа – отсутствие требований к залогу и поручителям.

Оценка кредиторской задолженности

Абсолютные значения задолженности можно отследить по бухгалтерским регистрам и отчетности. Относительные показатели отражаются через:

- коэффициент кредиторской задолженности и ее оборачиваемости для определения скорости погашения долгов;

- коэффициент зависимости от заемных ресурсов;

- период оборота кредиторской задолженности;

- коэффициент, отображающий уровень финансовой независимости.

Для оптимизации финансовой политики необходимо систематически высчитывать эти показатели, дополняя их исследованиями по динамике изменений и сравнением с объемом дебиторской задолженности. Снижение кредиторской задолженности свидетельствует о положительной динамике, но при условии, что падение показателя реализовано в разумных пределах. Резкое сокращение величины привлеченных ресурсов – это не всегда положительная тенденция для предприятия. Полное отсутствие «кредиторки» или ее минимальный объем может сигнализировать о проведении излишне осторожной финансовой политики, невозможности оперативно нарастить объемы производства.

Уменьшение кредиторской задолженности говорит о повышении уровня инвестиционной привлекательности компании и росте ее платежеспособности. Снижение кредиторской задолженности может быть достигнуто несколькими путями:

- взаимозачет долгов с контрагентом при наличии встречных требований;

- реализация части имущества или сдача активов в аренду для частичного или полного погашения займов;

- реструктуризация кредиторской задолженности;

- корректировка суммы долга в судебном порядке.

Снятие «кредиторки» с баланса возможно при погашении обязательств или при их списании после истечения срока исковой давности.

Рост кредиторской задолженности

Привлекаемые денежные ресурсы помогают предприятию оперативно наращивать производственную мощность, реализовывать крупные проекты и приобретать дорогостоящие активы. Увеличение кредиторской задолженности говорит о возникновении дополнительных обязательств перед кредиторами или о расширении списка кредиторов. Также рост кредиторской задолженности свидетельствует об ухудшении финансовой ситуации внутри компании. Нормальным считается явление, при котором увеличение «кредиторки» сопровождается наращиванием «дебиторки» в аналогичном объеме.

Наибольший риск для предприятия – наличие долгов перед персоналом. В такой ситуации увеличение кредиторской задолженности свидетельствует о нарушении трудового законодательства и грядущем назначении штрафных санкций. При оценке состояния расчетов с контрагентами сравнивается объем дебиторской и кредиторской задолженности – если «кредиторка» выше в 2 раза, чем обязательства дебиторов, то положение предприятия описывается как кризисное с характерной утратой ликвидности.

Кредиторская задолженность в балансе — что это такое?

Что входит в состав статьи «Кредиторская задолженность», по какой графе баланса она отражается, каким образом ведется учет долгов компании?

Что такое кредиторская задолженность

Кредиторская задолженность – это долги юридического лица на текущий момент. В бухгалтерском балансе статья отражает обязательства компании по состоянию на отчетную дату.

Причины образования:

- Приобретение товара, расчет за который еще не произведен;

- Перечисление покупателем аванса за товар, который еще не отгружен;

- Начисленная, но не выплаченная заработная плата работникам;

- Возникшие долги по обязательным отчислениям в бюджет и внебюджетные фонды и т. д.

По срокам образования обязательства могут быть текущими (срок оплаты которых еще не наступил) и просроченными.

Кредиторская задолженность возникает в результате текущей работы любой компании. Ее анализ позволит определить насколько успешно функционирует предприятие, достаточно ли у него оборотных средств, сколько денег требуется для эффективной работы.

Ее анализ позволит определить насколько успешно функционирует предприятие, достаточно ли у него оборотных средств, сколько денег требуется для эффективной работы.

Методы анализа кредиторской задолженности:

- Изучение структуры по срокам погашения, источникам возникновения;

- Динамика долгов за несколько отчетных периодов;

- Расчет коэффициента оборачиваемости, т. е. скорости погашения долгов. Показатель рассчитывается как отношение выручки от реализации к средней кредиторской задолженности за отчетный период;

- Оценка доли просроченной задолженности.

Как отражается в бухгалтерском учете

Кредиторская задолженность отражается в пассиве бухгалтерского баланса в разделе «Краткосрочные обязательства», стр. 1520.

В зависимости от того, за что она образована, счета учета будут разными.

Например:

- 60 – задолженность поставщикам;

- 62 – оплата долгов покупателям и заказчикам;

- 68 – налоговые расчеты и сборы;

- 70 – оплата заработной платы.

По статье «Кредиторская задолженность» баланса отражаются обязательства, срок оплаты которых наступает в течение 12 месяцев после отчетной даты. Долгосрочные обязательства учитываются в 4 разделе пассива.

Как списывается

Списание задолженности происходит в момент ее оплаты или другого зачета долга. Задолженность можно списать по истечению срока исковой давности.

При расчетах с контрагентами, сроки оплаты кредиторской задолженности зависят от условий договоров поставки товаров и услуг. Срок оплаты платежей в бюджет, внебюджетные фонды устанавливается на основании законодательства РФ.

План мероприятий по погашению кредиторской задолженности

]]>Подборка наиболее важных документов по запросу План мероприятий по погашению кредиторской задолженности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: План мероприятий по погашению кредиторской задолженности Открыть документ в вашей системе КонсультантПлюс:Постановление Арбитражного суда Уральского округа от 14.

03.2019 N Ф09-1440/19 по делу N А60-56637/2018

03.2019 N Ф09-1440/19 по делу N А60-56637/2018Требование: О признании муниципального предприятия несостоятельным (банкротом), введении процедуры наблюдения, утверждении кандидатуры временного управляющего, включении в реестр требований кредиторов задолженности по договорам поставки тепловой энергии.

Решение: В удовлетворении требования отказано, производство по делу о банкротстве прекращено, так как предприятие имеет статус субъекта естественной монополии, отсутствие у него возможности погасить текущую задолженность с учетом специфики его деятельности (управления в сфере коммунального хозяйства) не свидетельствует о недостаточности имущества, наличии признаков объективного банкротства.Довод подателя кассационной жалобы о заведомой недостаточности имущества должника для погашения имеющейся задолженности также обоснованно отклонен судами со ссылкой на специфику деятельности должника, предполагающей возможность возникновения временных финансовых затруднений ввиду несвоевременной уплаты гражданами коммунальных платежей.

При этом возникновение таких затруднений само по себе не свидетельствует об отсутствии у должника потенциальной возможности погасить текущую кредиторскую задолженность после взыскания дебиторской задолженности, а также поступления денежных средств в результате проведения мероприятий в соответствии с планом, предусматривающим действия по выходу из кризисной ситуации. Открыть документ в вашей системе КонсультантПлюс:

При этом возникновение таких затруднений само по себе не свидетельствует об отсутствии у должника потенциальной возможности погасить текущую кредиторскую задолженность после взыскания дебиторской задолженности, а также поступления денежных средств в результате проведения мероприятий в соответствии с планом, предусматривающим действия по выходу из кризисной ситуации. Открыть документ в вашей системе КонсультантПлюс:Постановление Семнадцатого арбитражного апелляционного суда от 21.01.2019 N 17АП-17392/2018-АК по делу N А60-37958/2013

Требование: Об отмене определения о привлечении к субсидиарной ответственности в рамках дела о банкротстве.

Решение: Определение оставлено без изменения.Лицо, привлекаемое к субсидиарной ответственности, Скилягин Г.Г. в своей апелляционной жалобе просит определение отменить, в удовлетворении заявления конкурсного управляющего должника о привлечении к субсидиарной ответственности Скилягина Г.

Г. отказать. В апелляционной жалобе ссылается на то, что судом первой инстанции не была учтена специфика деятельности должника; наличие у организации жилищно-коммунального хозяйства непогашенных обязательств не только является стандартной управленческой практикой, но и никак не свидетельствует о фактическом банкротстве такой организации; вывод о том, что ООО «Водоканал Красноуральск» не выполнит свои обязательства перед должником, а он в свою очередь не сможет погасить свои обязательства, не был очевиден, должник осуществлял свою деятельность, рассчитывая, что ООО «Водоканал Красноуральск» в будущем возместит выпадающие доходы, осуществит мероприятия по взысканию дебиторской задолженности и сможет расплатиться с ним; отсутствие доказательств осуществления руководителем должника необходимых и достаточных мер по установлению экономически обоснованного тарифа не опровергает тот факт, что тариф является прогнозным и устанавливается на следующий период регулирования (календарный год) расчетным способом, для организаций жилищно-коммунального хозяйства ведение планово-убыточной деятельности не означает неминуемое банкротство; частичное погашение МАУ «Водоканал» своей задолженности могло обеспечить полное погашение задолженности перед кредиторами должника, в 2012 году у Скилягина Г.

Г. отказать. В апелляционной жалобе ссылается на то, что судом первой инстанции не была учтена специфика деятельности должника; наличие у организации жилищно-коммунального хозяйства непогашенных обязательств не только является стандартной управленческой практикой, но и никак не свидетельствует о фактическом банкротстве такой организации; вывод о том, что ООО «Водоканал Красноуральск» не выполнит свои обязательства перед должником, а он в свою очередь не сможет погасить свои обязательства, не был очевиден, должник осуществлял свою деятельность, рассчитывая, что ООО «Водоканал Красноуральск» в будущем возместит выпадающие доходы, осуществит мероприятия по взысканию дебиторской задолженности и сможет расплатиться с ним; отсутствие доказательств осуществления руководителем должника необходимых и достаточных мер по установлению экономически обоснованного тарифа не опровергает тот факт, что тариф является прогнозным и устанавливается на следующий период регулирования (календарный год) расчетным способом, для организаций жилищно-коммунального хозяйства ведение планово-убыточной деятельности не означает неминуемое банкротство; частичное погашение МАУ «Водоканал» своей задолженности могло обеспечить полное погашение задолженности перед кредиторами должника, в 2012 году у Скилягина Г. Г. не было оснований считать, что задолженность МАУ «Водоканал» не будет реальна ко взысканию; в период осуществления полномочий руководителя должника Скилягиным Г.Г. деятельность должника не отличалась от обычной деятельности организации жилищно-коммунального хозяйства, поэтому у него отсутствовали основания для подачи заявления о признании должника банкротом; задолженность перед ОАО «Энергосбыт Плюс» не может быть включена в размер субсидиарной ответственности, поскольку ОАО «Энергосбыт Плюс», продолжая исполнять свои обязательства ресурсоснабжающей организации в условиях осведомленности о неисполнении должником своих обязательств абонента по оплате электроэнергии действовало добровольно и на свой и риск.Статьи, комментарии, ответы на вопросы: План мероприятий по погашению кредиторской задолженностиНормативные акты: План мероприятий по погашению кредиторской задолженности «Методические рекомендации по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на предприятиях издательской деятельности»

Г. не было оснований считать, что задолженность МАУ «Водоканал» не будет реальна ко взысканию; в период осуществления полномочий руководителя должника Скилягиным Г.Г. деятельность должника не отличалась от обычной деятельности организации жилищно-коммунального хозяйства, поэтому у него отсутствовали основания для подачи заявления о признании должника банкротом; задолженность перед ОАО «Энергосбыт Плюс» не может быть включена в размер субсидиарной ответственности, поскольку ОАО «Энергосбыт Плюс», продолжая исполнять свои обязательства ресурсоснабжающей организации в условиях осведомленности о неисполнении должником своих обязательств абонента по оплате электроэнергии действовало добровольно и на свой и риск.Статьи, комментарии, ответы на вопросы: План мероприятий по погашению кредиторской задолженностиНормативные акты: План мероприятий по погашению кредиторской задолженности «Методические рекомендации по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на предприятиях издательской деятельности»(согласовано МПТР РФ 25.

11.2002)Исходным пунктом для бюджетирования является, как правило, план выпуска изданий на соответствующий период (портфель). Из него вытекают так называемые базовые планы и соответствующие им виды бюджетов: производства (подготовки изданий), закупки бумаги, материалов и т.д., персонала, инвестиций и т.д. Базовые планы и бюджеты, в свою очередь, служат основой для формирования планов по прибыли, финансам и ликвидности (погашению кредиторской задолженности).

11.2002)Исходным пунктом для бюджетирования является, как правило, план выпуска изданий на соответствующий период (портфель). Из него вытекают так называемые базовые планы и соответствующие им виды бюджетов: производства (подготовки изданий), закупки бумаги, материалов и т.д., персонала, инвестиций и т.д. Базовые планы и бюджеты, в свою очередь, служат основой для формирования планов по прибыли, финансам и ликвидности (погашению кредиторской задолженности).Анализ и оценка дебиторской задолженности в Екатеринбурге

Дебиторская задолженность — это активы, которые предприятие передало на каких-либо условиях своим партнерам. Темпы роста дебиторской задолженности, например в %, могут дать характеристику и оценку работы коммерческих и финансовых служб предприятия при экономическом анализе общих результатов деятельности. Если проценты роста дебиторской задолженности пропорциональны темпам роста общего объема продаж, то это, скорее всего, контролируемый процесс. Если же дебиторская задолженность растет быстрее объемов продаж, то это может значить, что предприятие находится на гране своего финансового кризиса, дефицита оборотных средств. Это происходит от того, что предприятие отдает активов больше в один промежуток времени, чем раньше, и может наступить дисбаланс.

Если же дебиторская задолженность растет быстрее объемов продаж, то это может значить, что предприятие находится на гране своего финансового кризиса, дефицита оборотных средств. Это происходит от того, что предприятие отдает активов больше в один промежуток времени, чем раньше, и может наступить дисбаланс.

Если предприятие грамотно заключает договоры, если у него выстроены ответственные и доверительные отношения с партнерами, то риски роста дебиторской задолженности компенсируются различными способами, которые приносят предприятию дополнительные плюсы. А если договоры составлены так, что суд может признать их вообще не заключенными, то предприятиям иногда приходится списывать эту дебиторскую задолженность, как безнадежную.

Часто случается так, что коммерсанты торопятся отгрузить, надеясь, что им заплатят, теряя контроль над правильностью оформления документов. И дебиторская задолженность продолжает расти. Работа с документами, является элементом финансового контроля, предназначением которого является, в том числе, регулирование дебиторской задолженности.

Рост дебиторской задолженности может поглотить всю прибыль, которую зарабатывает бизнес. И если партнер окажется неплатежеспособным, то прибыль легко может быть превращена в ноль. Поэтому дебиторскую задолженность полезно оценивать, как актив. Если у предприятия так же растет и кредиторская задолженность, то весы с оборотными средствами могут или выровняться, или перевесить в одну из сторон.

Группа компаний «Априори» предлагает услугу по оценке Вашей дебиторской и кредиторской задолженности. Мы так же готовы представлять Ваши интересы в спорах о задолженностях, выработать рекомендации по вопросам урегулирования и управления ею.

Наберите номер (343) 237-27-27 и запишитесь на консультацию в офисе группы компаний «Априори» или отправьте заявку по адресу [email protected]

Титан кредиторской задолженности – Деньги – Коммерсантъ

Прославивший родную Флоренцию живописец, скульптор, архитектор, ученый и конструктор закончил жизнь на чужбине. И загнал его туда не конфликт художника с властью, как это часто бывает, а преследования кредиторов: универсальный гений так и не научился одной малости — возвращать долги.

Прославивший родную Флоренцию живописец, скульптор, архитектор, ученый и конструктор закончил жизнь на чужбине. И загнал его туда не конфликт художника с властью, как это часто бывает, а преследования кредиторов: универсальный гений так и не научился одной малости — возвращать долги.Леонардо, незаконнорожденный сын нотариуса Пьеро да Винчи и простой крестьянки Катерины, появился на свет 15 апреля 1452 года. Он получил хорошее образование в отцовском имении в горах Тосканы, а во Флоренцию, где провел большую часть жизни, попал в возрасте 14 лет. Леонардо учился у великого живописца Вероккьо и, набравшись мастерства, начал писать на заказ самостоятельно. Помимо этого он разрабатывал многочисленные проекты, связанные с гидротехникой и фортификацией, и между делом набрасывал на бумаге рисунки и чертежи невиданных механизмов.

Ему покровительствовали флорентийские власти, однако Леонардо много раз покидал город — и возвращался вновь (о причинах — ниже). Под конец жизни он уехал навсегда, получив приют у французского короля Франциска I. Умер Леонардо да Винчи в королевском замке Кло-Люс в возрасте 67 лет.

Умер Леонардо да Винчи в королевском замке Кло-Люс в возрасте 67 лет.

Учитывая масштабы гения Леонардо, до нас дошло совсем немного его картин и рисунков, сохранились также его записные книжки и чертежи — несколько тысяч рукописных листов. По этим разрозненным фрагментам, подкрепленным воспоминаниями современников, можно понять, что второго такого разностороннего творца в истории не существовало. Как писал один известный журналист, «природе словно наскучила бесконечность обыденных характеров. Ее не удовлетворяли даже умы исключительной силы, отдавшие свой гений живописи или механике, музыке или ратному искусству. Она захотела соединить все эти таланты в одном человеке, наделив его одного таким разнообразием совершенств, каких хватило бы на добрый десяток людей, наверняка бы вошедших в историю прогресса».

Подавляющее большинство людей знает Леонардо-художника: даже те, кто никогда не бывал в парижском Лувре или в миланской церкви Санта-Мария делле Грацие, наверняка имеют представление о таких шедеврах, как «Джоконда» и «Тайная вечеря». Авторитет их автора в мире искусства бесспорен — при том, что большинство работ Леонардо утрачено навсегда.

Авторитет их автора в мире искусства бесспорен — при том, что большинство работ Леонардо утрачено навсегда.

Менее известны научные и технические открытия великого итальянца. Что тоже объяснимо: до нас дошли не работающие модели и подробные расчеты, не стройные научные теории, а лишь чертежи и беглые пометки на клочках бумаги, на полях рукописей, на обороте картонов с рисунками.

Но и того, что дошло, достаточно. За 40 лет до Коперника он понял, что Земля — не центр вселенной, за три века до Лавуазье, сокрушившего теорию флогистона, предсказал существование «жизненного воздуха» — кислорода, догадался, какова природа звука и света (имеется в виду его спектр). Кроме того, можно считать, что он придумал камеру-обскуру (прототип кинопроектора), гигрометр, парашют, вертолет, планер, автоматическое оружие, телескоп и многое другое. На его счету — введенные в математику знаки «+» и «-» и выполненная со слов Америго Веспуччи первая карта Нового Света.

Все это впоследствии было запатентовано, построено или строго сформулировано другими, но приоритет в плане рождения идей — за ним, Леонардо да Винчи.

Значительно беднее освещены те обстоятельства жизни гения, в которых он проявлял вопиющую некомпетентность, в данном случае, впрочем, не слишком удивительную.

| Из Леонардовых заметок на полях можно составить полноценную техническую энциклопедию (сверху и снизу) |

Просвещенная тирания

В середине XV века Флоренция была столицей торговой республики (как и Венеция), которой заправляло как своей вотчиной семейство Медичи — владельцы крупнейшего в Европе банка (формально власть олицетворял выборный орган — Синьория, коллегия из восьми человек). Братья Медичи — Лоренцо, прозванный Великолепным, и Джулиано — покровительствовали науке и искусству, помня не только о «хлебе», но и о «зрелищах». Стоит отметить, что эта эпоха знавала тиранов и похуже.

Можно сказать, что поддержка семейством Медичи искусства, как это часто бывало в истории — предшествующей и последующей, носила идеологический характер. При Лоренцо и Джулиано финансовое положение Флоренции заметно пошатнулось, и братья были озабочены улучшением ее имиджа как процветающей республики.

Роль исполнителей была возложена на художников. В ту пору в городе творили Гирландайо, Боттичелли, Пьеро Козимо; вскоре к ним присоединился, а потом и превзошел всех Леонардо да Винчи. Местный арт-рынок (говоря современным языком) если и не представлял собой что-то исключительное (Лоренцо Медичи больше благоволил поэтам и писателям, чем архитекторам и живописцам), то, во всяком случае, давал возможность художникам жить безбедно. Нужно было только обзавестись некоторым количеством заказчиков среди торговой знати и духовенства.

Однако рынок требует от своих субъектов неуклонного следования неписаным правилам. Даже гениальное полотно должно было прежде всего понравиться клиенту, для которого искусство часто являлось китайской грамотой.

А арт-критики в ее нынешнем виде — диктующей моду, иначе говоря, задающей ориентиры в том числе и для тех, кто самостоятельно не способен отличить шедевр от недостойной поделки,— тогда не было и в помине. Художникам приходилось подстраиваться под вкусы сильных мира сего, чему Леонардо так и не научился.

А арт-критики в ее нынешнем виде — диктующей моду, иначе говоря, задающей ориентиры в том числе и для тех, кто самостоятельно не способен отличить шедевр от недостойной поделки,— тогда не было и в помине. Художникам приходилось подстраиваться под вкусы сильных мира сего, чему Леонардо так и не научился. Его коллеги, например, Доменико Гирландайо с двумя братьями, не привередничали и выполняли заказы точно и без задержек. Глава этого «семейного подряда», работавшего в шесть рук, хвастал, что способен расписать все городские стены. Леонардо же, как и подобало гению, жил по другим правилам и до седых волос не смог уяснить, что терпение заказчиков не безгранично. Коллег, для которых понятие deadline было свято, а сумма гонорара определяла и композицию, и сюжет, он называл стяжателями. Но они процветали, а Леонардо не вылезал из долгов.

Схема отношений заказчиков с художниками во Флоренции напоминала связку «кредитор—должник». Гонорары как таковые отсутствовали: получившему заказ мастеру ежемесячно выдавалась зарплата, кроме того, оплачивалось проживание, питание, расходные материалы и труд помощников.

Однако, если исполнитель не укладывался в оговоренные сроки, он был обязан вернуть все потраченные на него деньги до последнего сольдо и заплатить солидную неустойку.

Однако, если исполнитель не укладывался в оговоренные сроки, он был обязан вернуть все потраченные на него деньги до последнего сольдо и заплатить солидную неустойку. | «Тайная вечеря» — один из немногих законченных Леонардо грандиозных проектов. Благодаря ему художнику многое сходило с рук |

В этих условиях творил и Леонардо да Винчи — и постоянно срывал сроки сдачи, навлекая на свою голову одну штрафную санкцию за другой. Он легко загорался новыми идеями и столь же быстро к ним охладевал, бросал работу на полпути, переключаясь на то, что волновало его в тот или иной момент больше всего. Все это могло бы закончиться печально, если бы Леонардо не удалось довести до конца несколько проектов — технических и художественных, слава о которых разнеслась по всей Европе.

И сумасбродному гению все прощали.

И сумасбродному гению все прощали. Среди законченных работ была и огромная фреска «Тайная вечеря», которую Леонардо написал в Милане, где провел несколько лет. Там же он реализовал несколько масштабных инженерных проектов, в частности, создал революционную для того времени систему водоснабжения города на случай осады. Денег подобная деятельность приносила куда больше, чем картины и скульптуры, но привыкший жить широко Леонардо все равно тратил больше, чем получал, и все глубже залезал в долги.

В Италии в то время не прекращались междоусобные войны, внутригосударственный хаос усугублялся постоянными вторжениями из-за рубежа — охотников до плодородных земель и богатых городов хватало во все века. В какой-то момент Милан осадили французы, и Леонардо, покинув его, отправился в долгие странствия по городам Италии. В дороге художника настигла печальная весть: захватившая город солдатня расстреляла из арбалетов глиняную модель конного памятника Франческо Сфорца — быть может, еще одного несостоявшегося шедевра Леонардо.

Королевская милость

Вернувшись во Флоренцию, Леонардо обнаружил там полный упадок. Лоренцо Медичи умер, и от старательно воплощаемой им идеи «итальянских Афин» остались одни руины. Многочисленные войны, которые вела Флорентийская республика, не способствовали благоденствию — период расцвета кончился. Медичи были изгнаны мелкими буржуа, восставшими под руководством доминиканского монаха-аскета Савонаролы, потом власть захватило богатое купечество.

В этой обстановке было не до искусства. Художники сидели без работы, а технические заказы (военного свойства) хоть и поступали регулярно, но оплачивались не всегда.

| Франциск I благоволил к художникам. Он обеспечил Леонардо пенсией, замком и полным отсутствием заказов |

Государь при всех перепадах своего настроения может в любой момент его поддержать, проявив щедрость за счет казны. Республиканское же правительство приходилось всякий раз убеждать в необходимости потратить на «никому не нужную живопись» казенные средства.

Государь при всех перепадах своего настроения может в любой момент его поддержать, проявив щедрость за счет казны. Республиканское же правительство приходилось всякий раз убеждать в необходимости потратить на «никому не нужную живопись» казенные средства. Вскоре, однако, Леонардо переменил свое мнение, поработав при дворе еще одного тирана — Чезаре (Цезаря) Борджа, сына папы Александра VI (Родриго Борджа). Вероломство и неразборчивость в средствах Цезаря Борджа было притчей во языцех, но на первых порах, сколачивая свое государство путем захвата соседних, он остро нуждался и в придворных живописцах, и в военных инженерах. В Леонардо счастливым образом соединились и тот и другой талант, и Борджа охотно принял его на службу.

Она оказалась рекордно короткой. Познакомившись поближе со своим хозяином, Леонардо постиг еще одну истину: государи держат художников при себе в качестве игрушки до тех пор, пока она им не надоест. Что в случае с такими необузданными и переменчивыми натурами, как Цезарь Борджа, делает жизнь при дворе почти невыносимой.

Иными словами, монаршая милость для истинного художника — испытание посерьезнее неприкаянного плавания по волнам свободного рынка.

Иными словами, монаршая милость для истинного художника — испытание посерьезнее неприкаянного плавания по волнам свободного рынка. Придя к этой мысли, личный инженер и архитектор герцога Борджа решил дольше не испытывать судьбу и, подав в отставку, вернулся в родную Флоренцию.

Нападение и защита

Там его ждали большие перемены. Власть перешла к, условно говоря, торгово-промышленной буржуазии. Ее видный представитель Пьеро Содерини был избран пожизненным главой городского магистрата — гонфалоньером, и Флоренция пребывала в ожиданиях нового экономического подъема. Леонардо, не оставлявший надежду найти государя-покровителя (иметь стабильный поток заказов, будучи при дворе, было явно приятнее, чем выбивать их из выборной Синьории), тем не менее преисполнился оптимизма.

На первых порах его ожидания оправдались. Леонардо на пару с Микеланджело получил заказ на роспись одной из стен нового дворца Синьории.

Художнику положили 15 флоринов ежемесячно при полном содержании, на работу давалось десять месяцев срока.

Художнику положили 15 флоринов ежемесячно при полном содержании, на работу давалось десять месяцев срока. Между тем сроки сдачи фрески приближались. Содерини оказался вовсе не тем щедрым меценатом, за которого его принимал художник: новый повелитель Флоренции, как и положено истинному купцу, считал каждый флорин. И был преисполнен решимости вернуть в случае срыва заказа все вложенные средства.

Спасение пришло из «французского» Милана, губернатором которого был герцог Шомон, влюбленный в Италию и ее живописцев. Особенно герцогу нравилась «Тайная вечеря», и, узнав о стесненном положении ее автора, он предложил ему покровительство.

Мало того, стоило Леонардо прибыть в Милан, как на него тут же посыпались заказы, и не только на картины — великий итальянец достойно «отметился» на архитектурном и гидротехническом поприще.

Мало того, стоило Леонардо прибыть в Милан, как на него тут же посыпались заказы, и не только на картины — великий итальянец достойно «отметился» на архитектурном и гидротехническом поприще. Синьория расценила отъезд художника как фактический отказ от продолжения работы. Леонардо грозил судебный иск, предусматривавший огромную неустойку и возврат всех полученных денег. Новый французский покровитель художника вел непростые переговоры с Флоренцией, добиваясь отсрочки за отсрочкой. Однако время шло, и когда терпение заказчиков все-таки лопнуло, Леонардо с помощью друзей собрал часть денег и отослал их во Флоренцию.

Содерини, однако, денег не принял. Причина столь странного великодушия была проста: слухи о тяжбе Леонардо с Синьорией достигли французского двора, и король Людовик XII, неизменно поддерживавший Флоренцию в ее конфликтах с соседями, через своего посла попросил для Леонардо новой отсрочки. Флорентийцы во избежание международных неприятностей махнули рукой на злостного неплательщика и больше его не тревожили.

| В уютном Кло-Люсе Леонардо в безмятежности прожил почти три года. И не создал за это время ничего значительного |

Тем не менее он вернулся во Флоренцию, и в отсутствие «изобразительных» заказов большую часть времени посвящал научным изысканиям и опытам. Денег это не приносило практически никаких (хотя ряд разработок Леонардо, например примененных при постройке каналов и шлюзов, оказались для республики весьма прибыльными), а жил он по-прежнему на широкую ногу. Долги росли, и стоило кредиторам проявить настойчивость, как Леонардо почел за благо снова перебраться «за кордон» — в Милан.

После того как город был отбит у французов объединенной армией испанцев и папы, он переехал в Рим. Там на святейший престол под именем Льва X взошел молодой кардинал Джованни Медичи (сын Лоренцо). Он тоже слыл покровителем искусств, и Леонардо получил возможность некоторое время не думать о деньгах и связанных с ними напастях.

После того как город был отбит у французов объединенной армией испанцев и папы, он переехал в Рим. Там на святейший престол под именем Льва X взошел молодой кардинал Джованни Медичи (сын Лоренцо). Он тоже слыл покровителем искусств, и Леонардо получил возможность некоторое время не думать о деньгах и связанных с ними напастях. О правильном обращении с гениями

И все же в Италии Леонардо становилось неуютно — все портила репутация ненадежного исполнителя, который бросает работу на полпути и, прикрываясь высокими покровителями, не платит неустойку.

Тут, к счастью, случилось событие, обеспечившее первому художнику Италии спокойную старость. Во Франции трон занял новый король — Франциск I. Молодой и жизнелюбивый, ценитель красоты, он благоволил к художникам. Энергии и честолюбия у юного короля было через край, и не удивительно, что он немедленно затеял войну. Первым делом Франциск отбил «свой» (как он считал) Милан у папы.

Начались нелегкие переговоры. Воспользовавшись ситуацией (стороны встретились в Италии), Франциск, который живо интересовался итальянским искусством и уже имел в своей коллекции несколько работ Леонардо, решил лично познакомиться с художником.

Начались нелегкие переговоры. Воспользовавшись ситуацией (стороны встретились в Италии), Франциск, который живо интересовался итальянским искусством и уже имел в своей коллекции несколько работ Леонардо, решил лично познакомиться с художником. | В последние годы жизни Леонардо больше интересовался техникой, нежели живописью. И, в частности, набросал пароход и пулемет |

Среди них была и «Джоконда», за которую было заплачено истинно по-королевски: 20 тыс. флоринов — столько художник зарабатывал лет за десять.

Среди них была и «Джоконда», за которую было заплачено истинно по-королевски: 20 тыс. флоринов — столько художник зарабатывал лет за десять. Попади великий художник в подобные условия раньше, когда он был полон замыслов, возможно, его творческое наследие оказалось бы еще более богатым. Но Леонардо был уже глубоким стариком, и за три с половиной года, прожитые в Кло-Люс, он не написал ничего значительного. И вообще, до самой своей смерти (2 мая 1519 года) он в основном придумывал механизмы, практической ценности в XVI веке не представлявшие.

| Написанная в Италии «Джоконда» навсегда осталась во Франции — в качестве бонуса за проявленное к гению гостеприимство |

Очевидно также, что в большой степени из-за нее миллионы французов и туристов со всего мира приезжают в Париж и оставляют в Лувре свои кровные. Еще больше денег приносит Франции коммерческое тиражирование загадочной улыбки Джоконды — альбомы, открытки, постеры, сувениры.

Очевидно также, что в большой степени из-за нее миллионы французов и туристов со всего мира приезжают в Париж и оставляют в Лувре свои кровные. Еще больше денег приносит Франции коммерческое тиражирование загадочной улыбки Джоконды — альбомы, открытки, постеры, сувениры. Когда в начале XX века некий итальянец из патриотических соображений сенсационно умыкнул «Джоконду» из музея, на ноги была поставлена не только французская полиция. Можно сказать, на дыбы поднялась вся нация. Картину довольно быстро нашли и торжественно водрузили на место — провезя через весь Париж на орудийном лафете, под военный оркестр и под охраной полка драгун.

Таким образом, государственная щедрость по отношению к гениям может принести ощутимые дивиденды.

ВЛАДИМИР ГАКОВ

Что такое кредиторская задолженность? Определение «Счета к оплате», «Счета к оплате» Значение

Определение: Когда компания покупает товары в кредит, которые необходимо вернуть в течение короткого периода времени, это называется «Счета к оплате». Он рассматривается как обязательство и подпадает под раздел «текущие обязательства». Счета к оплате — это платеж по краткосрочному долгу, который необходимо выплатить, чтобы избежать дефолта.

Он рассматривается как обязательство и подпадает под раздел «текущие обязательства». Счета к оплате — это платеж по краткосрочному долгу, который необходимо выплатить, чтобы избежать дефолта.Описание: Счета к оплате — это обязательство перед конкретным кредитором, когда он заказывает товары или услуги без предоплаты наличными, что означает, что вы купили товары в кредит.Термин «Счета к оплате» не ограничивается компаниями. Даже у таких людей, как мы с вами, есть кредиторская задолженность.

Мы потребляем электроэнергию, телефон, сети широкополосного и кабельного телевидения. Счета выставляются ближе к концу месяца или определенного расчетного периода. Это означает, что поставщик услуг предоставил вам некоторую услугу и отправил счет, который необходимо оплатить к определенной дате, в противном случае вы по умолчанию. Это становится Счета к оплате.

Давайте также разберемся с точки зрения компании.Вы — компания A, которая покупает товары у компании B в кредит. Собранную сумму необходимо вернуть в течение 30 дней.

Компания B будет регистрировать ту же продажу как дебиторскую задолженность, а компания A будет учитывать покупку как кредиторскую задолженность. Это потому, что компания A должна платить компании B.

Согласно методологии бухгалтерского учета (начисления), это будет рассматриваться как продажа, даже если деньги еще не были переданы из рук в руки. Бухгалтерия должна быть предельно осторожна при обработке транзакций, связанных с кредиторской задолженностью.

Здесь время — это суть, учитывая, что это краткосрочный долг, который необходимо выплатить в течение определенного периода времени. Наряду с этой точностью является ключевым моментом, который включает в себя сумму, которую необходимо заплатить, а также имя поставщика. Точность важна, потому что она повлияет на денежное положение компании.

Что такое кредиторская задолженность? Что это за процесс и что в него входит?

4 мин. Читать

- Ступица

- Бухгалтерский учет

- Что такое кредиторская задолженность?

Когда компания покупает товары и услуги у поставщика или кредитора в кредит, которые необходимо погасить в течение короткого периода времени, бухгалтерская запись называется «Счета к оплате».В балансе они отражены в составе краткосрочных обязательств. В компании отдел AP отвечает за выполнение платежей, причитающихся компании поставщикам и другим кредиторам.

В этой статье вы также узнаете о:

Какова роль кредиторской задолженности?

Что такое процесс расчета кредиторской задолженности?

Что включается в счета к оплате?

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какова роль кредиторской задолженности?

Отделы кредиторской задолженности несут ответственность не только за оплату входящих счетов и счетов-фактур. Счета к оплате, как правило, являются их собственным отделом в крупных компаниях, но в небольших компаниях задачи по счетам кредиторской и дебиторской задолженности обычно объединяются.

В то время как размер бизнеса в конечном итоге определяет роль, которую играет кредиторская задолженность, AP выполняет как минимум три основные функции в дополнение к оплате счетов.

Командировочные расходыБолее крупные предприятия или компании, которым требуется командировка, могут поручить своему отделу AP управлять своими командировочными расходами. Управление поездками со стороны отдела AP может включать предварительное бронирование авиабилетов, аренду автомобилей и бронирование гостиниц. В зависимости от средств контроля компании, система кредиторской задолженности может обрабатывать запросы и распределять средства для покрытия командировочных расходов. После деловой поездки AP будет отвечать за урегулирование распределенных средств по сравнению с фактически потраченными средствами или за обработку запросов на возмещение командировочных расходов.

Внутренние платежиAccounts Payable отвечает за распределение внутренних компенсационных платежей, контроль и администрирование мелкой наличности, а также контроль за распределением свидетельств об освобождении от налога с продаж.

Сотрудники должны сдать ручной отчет журнала, квитанции или оба обоснования запросов на возмещение. Мелкие расходы, такие как разные почтовые расходы, наличные канцелярские принадлежности или обед для корпоративной встречи, рассматриваются как мелкие наличные.AP часто занимается поставкой сертификатов об освобождении от уплаты налога с продаж, выдаваемых менеджерам, чтобы гарантировать, что соответствующие бизнес-покупки не включают расходы по налогу с продаж.

Платежи поставщикамAccounts Payable систематизирует и поддерживает контактную информацию поставщика, условия оплаты и информацию W-9 Службы внутренних доходов либо вручную, либо с использованием компьютерной базы данных. В зависимости от системы внутреннего контроля компании отдел AP либо обрабатывает предварительно утвержденные заказы на закупку, либо кредиторская задолженность проверяет покупки после совершения покупки.Отдел AP также обрабатывает отчеты об анализе устаревания на конец месяца, которые позволяют руководству определить размер текущей задолженности предприятия.

Прочие функцииОтдел кредиторской задолженности также работает над сокращением затрат за счет распознавания деталей и разработки стратегий, позволяющих сэкономить бизнесу деньги. Например, если счет оплачивается в течение периода скидки, который предоставляют многие поставщики. AP также является прямым связующим звеном между компанией и ее представителями поставщиков. Прочные деловые отношения между ними могут принести пользу компании, а поставщик может предложить более мягкие условия кредитования.

Что такое процесс расчета кредиторской задолженности?

У отдела кредиторской задолженности есть набор процедур, которым необходимо следовать перед выполнением платежа поставщику. Установленные руководящие принципы важны из-за стоимости и объема транзакций в течение любого периода времени.

В процессе участвуют:

Получение счета: Если товары были куплены, счет помогает отследить количество того, что было получено. Срок действия счета можно узнать и в это время.

Просмотр сведений о счете: Убедитесь, что в счете указаны имя поставщика, авторизация, дата, а также проверенные и соответствующие требования к заказу на поставку.

Обновление записей после получения счета: Счета главной книги необходимо обновить на основе полученных счетов, и обычно требуется запись о расходах. На этом этапе может потребоваться одобрение руководства с иерархией утверждения, прикрепленной к стоимости счета.

Своевременная оплата: Все платежи должны быть обработаны до или в срок, указанный в счете, по согласованию между продавцом и закупочной компанией.Необходимые документы должны быть подготовлены и проверены. Детали, указанные в чеке, реквизиты банковского счета поставщика, платежные чеки, оригинал счета и заказа на покупку должны быть тщательно изучены. На этом этапе также может потребоваться административное разрешение.

Чтобы убедиться, что денежные средства и активы компании находятся в безопасности, процесс кредиторской задолженности должен иметь внутренний контроль, чтобы:

- предотвратить оплату поддельного счета

- предотвратить оплату неточного счета

- предотвратить оплату счета поставщика дважды

- убедиться, что все счета поставщика учтены

Что включается в счета к оплате?

Счета к оплате находится на балансе компании как текущее обязательство и представляет собой совокупность краткосрочных кредитов, предоставленных поставщиками и кредиторами за товары и услуги, полученные бизнесом.Отдел AP также заботится о внутренних платежах по деловым расходам, командировкам и мелким выплатам.

СТАТЬИ ПО ТЕМЕ

Кредиторская задолженность | Все, что вам нужно знать

Иногда бывает необходимо совершить покупку в кредит. А когда ваша компания приобретает товары или услуги в кредит, вы увидите бухгалтерскую запись под названием «Счета к оплате» в своем балансе. Узнайте все, что вам нужно знать о записях в журнале счетов к оплате, в том числе о важности этой функции бухгалтерского учета для бесперебойного управления финансами вашего бизнеса, с помощью нашего подробного руководства.Прежде всего, взгляните на наше определение кредиторской задолженности.

Что такое кредиторская задолженность?

Кредиторская задолженность, также называемая AP, — это все деньги, которые ваша компания должна третьим сторонам, таким как продавцы или поставщики. По сути, это инь по сравнению с янь дебиторской задолженности.

Как правило, кредиторская задолженность — это целый отдел, хотя в небольших компаниях ею может заниматься только один сотрудник бухгалтерии. Поскольку она охватывает почти все платежи, которые компания делает помимо заработной платы, кредиторская задолженность является важной частью вашей общей бухгалтерской функции.

Почему важен процесс расчета кредиторской задолженности?

Если вы не будете эффективно управлять процессом обработки счетов к оплате, ваш бизнес может столкнуться с рядом негативных последствий. Для начала, если у вас нет четкого представления о том, сколько денег вы должны продавцам и поставщикам, невозможно получить реальное представление об общем финансовом состоянии вашей компании. Это может значительно затруднить составление точных финансовых прогнозов, что, в свою очередь, может затруднить привлечение инвестиций или банковских кредитов.

Кроме того, завоевание репутации неаккуратных специалистов по расчетам с кредиторской задолженностью может нанести ущерб вашему бренду. Продавцы и поставщики могут не захотеть работать с вами, и в результате может пострадать ваша цепочка поставок. Есть и финансовые последствия. Пропущенные или просроченные платежи могут привести к штрафам за просрочку платежа или пени за просрочку платежа. Это может показаться не слишком вредным, но подобные расходы могут быстро вырасти до серьезных денег, если ваша компания опаздывает с выставлением нескольких счетов.

Как работает процесс кредиторской задолженности?

Процесс расчета кредиторской задолженности относительно прост.Сначала вы получите счет. Затем вам нужно будет записать его в бухгалтерскую книгу кредиторской задолженности. Наконец, когда наступит срок платежа, вы отправите платеж, и запись журнала кредиторской задолженности будет удалена из аккаунта. Помните, что в случае с кредиторской задолженностью цель не состоит в том, чтобы отправлять платежи сразу после получения счета, поскольку это может вызвать проблемы с движением денежных средств для вашей компании. Вместо этого ваша цель должна состоять в том, чтобы отправить платеж в удобное для вашего бизнеса время.

Является ли кредиторская задолженность активом или обязательством?

Поскольку кредиторская задолженность представляет собой задолженность вашего предприятия, а не сумму, которая причитается вашему бизнесу, кредиторская задолженность классифицируется как обязательство.Поскольку кредиторская задолженность, как правило, представляет собой краткосрочную задолженность, ее называют «текущими обязательствами». Однако, если долг сохраняется более года, он может быть переведен в «долгосрочные обязательства».

Дебиторская и кредиторская задолженность

Кредиторская задолженность по сути противоположна дебиторской. В то время как кредиторская задолженность относится к деньгам, которые вы должны третьим сторонам, дебиторская задолженность относится к деньгам, которые причитаются вашему бизнесу. Кроме того, дебиторская задолженность указана как актив в вашем балансе, тогда как, как мы уже установили, кредиторская задолженность понимается как пассив.

Прочтите наше руководство для получения дополнительной информации о дебиторской и кредиторской задолженностях.

Управление процессом работы с кредиторской задолженностью

Как мы видели, группа по работе с кредиторской задолженностью является важной частью бухгалтерской функции вашей компании. Хотя вам не следует останавливать платежи без надобности, это может быть полезно для замедления оттока денег со счетов вашей компании, по крайней мере, до определенной степени. Вы можете сделать это, используя несколько различных стратегий, включая переговоры о более длительных сроках кредита и создание доброй воли с вашими поставщиками.

Что означает количество дней просроченной кредиторской задолженности?

Дни непогашенной кредиторской задолженности, иногда называемые просроченными днями кредиторской задолженности, относятся к среднему количеству времени, которое требуется вашей компании для погашения вашей кредиторской задолженности. Это важный показатель, который поможет вам понять, насколько эффективно вы управляете процессом обработки счетов к оплате и нужно ли вам вносить какие-либо изменения.

Прочтите наше полное руководство по просроченным дням кредиторской задолженности.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Счета к оплате (AP): определение и принцип работы

Понимание кредиторской задолженности (AP) важно для всех, кто работает с финансами предприятия или счетами. Управление кредиторской задолженностью — ключевая часть успешного управления денежными потоками компании и поддержания хороших деловых отношений.В этой статье мы определяем кредиторскую задолженность и обсуждаем ее процесс.

Что такое кредиторская задолженность?

Кредиторская задолженность — это сумма, которую компания должна поставщикам или продавцам за полученные товары или услуги. Термин «кредиторская задолженность» относится к индивидуальному балансовому счету, на котором отслеживаются краткосрочные долги за коммерческие товары и услуги, купленные в кредит, а также к бизнес-отделу, ответственному за погашение этих краткосрочных долгов.

Связано: Узнайте, как стать специалистом по счетам к оплате

Этапы процесса кредиторской задолженности

Четкий и последовательный процесс кредиторской задолженности помогает предприятиям оплачивать законные счета точно и вовремя.Это помогает им управлять своими финансами и поддерживать хорошие деловые отношения. Если вы являетесь сотрудником отдела кредиторской задолженности, бухгалтером или владельцем малого бизнеса, вы можете предпринять следующие шаги в процессе расчета кредиторской задолженности:

- Проверить детали счета.

- Внести счет-фактуру в бухгалтерские записи.

- График оплаты счета.

- Отметить счет как обработанный.

- Оплатите счет.

- Разрешить бухгалтерские записи.

1.Проверьте детали счета

Некоторые общие детали, которые следует искать в счете, включают:

- Связанный заказ на закупку (ЗП): Внутренняя политика компании определяет, какие товары абсолютно требуют ЗП, а какие нет. Счета за коммунальные услуги могут не требовать заказа на поставку, но обычно требуются крупные материальные предметы, такие как офисная мебель, компьютеры, телефоны или другие предметы, которые необходимо отслеживать.

- Дата: Если счет выставлен в будущем, вы не должны оплачивать его до указанной даты.Если он необычно старый, вам следует изучить его, чтобы убедиться, что он не был оплачен ранее. Вам также следует связаться с продавцом или внутренним покупателем, чтобы узнать, почему счет был получен так поздно.

- Поставщик: У некоторых компаний есть утвержденный список поставщиков. Убедитесь, что это поставщик, которому вы имеете право платить. Вам также может потребоваться форма W9 для новых поставщиков для целей налогообложения.

- Описание услуг / продукта: Счета должны быть разбиты по статьям, чтобы вы могли четко видеть, за что вы платите.Убедитесь, что вы получили то, что заказали.

- Цена: Убедитесь, что перечисленные затраты равны общей стоимости. Помните об ограничениях на покупки. Например, счета-фактуры на сумму более 1000 долларов могут потребовать дополнительного утверждения. Материальные объекты стоимостью более 10 000 долларов США могут потребовать капитализации в качестве основных средств. Счета-фактуры на сумму более 25000 долларов могут потребовать одобрения совета директоров. Организации, освобожденные от налогов, не должны платить налог с продаж.

- Условия оплаты: Убедитесь, что вы оплатили счет вовремя, чтобы избежать штрафов за просрочку платежа.Некоторые продавцы предлагают скидки за досрочную оплату, поэтому ищите возможности сэкономить.

- Подпись авторизации: Убедитесь, что кто-то утвердил счет на оплату. Внутренняя политика может допускать оплату определенных счетов без предварительного одобрения, например, общий заказ на покупку, поэтому знайте политику своей компании.

2. Внесите счет в бухгалтерские записи

После того, как вы убедитесь, что счет является точным и полным, введите данные в качестве кредита в раздел кредиторской задолженности баланса компании.Большинство компаний записывают следующую информацию в свое бухгалтерское программное обеспечение:

- Номер счета-фактуры

- Дата счета-фактуры

- Код или имя поставщика

- Сумма, зачисляемая на кредиторскую задолженность

- Сумма и счета для дебетования

- Дата предполагаемого платежа

Затем введите сумму в качестве дебета в отчет о прибылях и убытках компании. Такая практика двойной записи максимизирует шансы, что финансовые отчеты вашей компании будут точными и полезными.Если вы используете программное обеспечение для бухгалтерского учета, оно будет создавать эти записи для вас, но вам нужно будет знать коды счетов для дебетовых операций, поскольку вам потребуется ввести их в программное обеспечение для бухгалтерского учета.

3. График оплаты счета

Внимательно прочтите условия счета и запланируйте оплату счета. Предполагаемая дата платежа будет зависеть от условий выставления счета и платежной политики компании. Как правило, предприятия оплачивают счета как можно ближе к установленному сроку, поскольку удержание средств как можно дольше улучшает денежный поток.Однако вы можете оплачивать счета досрочно, если поставщики предлагают скидки за досрочную оплату. Дайте время для доставки, если вы отправляете платеж по почте.

4. Отметьте счет как обработанный

Отметьте счет, чтобы показать, что он был введен в систему счетов. Этот шаг снижает вероятность того, что будут сделаны повторяющиеся записи в аккаунте и платежи. Многие компании используют штамп или перфорацию для демонстрации обработки. Некоторые скрепляют счет-фактуру, заказ на покупку и заказ-получение вместе с титульным листом, который называется ваучером.

5. Оплатите счет

Затем счет оплачивается. Этот шаг часто происходит автоматически, поскольку компании все больше полагаются на автоматические способы оплаты. Однако это может происходить вручную для предприятий, которые предпочитают оплачивать счета наличными или чеками.

6. Разрешить бухгалтерские записи

После того, как платеж будет произведен, дебетуйте сумму с кредиторской задолженности и зачислите ее в наличные. Если вы используете бухгалтерское программное обеспечение, оно должно автоматически создавать эти записи в системе при выполнении проверки.Компании, использующие ваучерную систему, также перемещают ваучер и приложенные к нему документы, включая копии всех выданных чеков, из открытого файла в файл оплаченного счета. Некоторые компании сканируют и в электронном виде прикрепляют эти записи в свои компьютерные системы, чтобы свести к минимуму хранение физических документов.

Различия между кредиторской и дебиторской задолженностью

Кредиторская задолженность — это счет, показывающий сумму, которую компания должна третьим сторонам, а дебиторская задолженность — это счет, показывающий сумму, которую третьи стороны должны организации.В то время как кредиторская задолженность является текущим обязательством, дебиторская задолженность является оборотным активом. Думайте о кредиторской и дебиторской задолженности как о двух противоположных сторонах бизнес-операции.

Например, Amy’s Cleaning убирает офис ипотечных брокеров William’s. Amy’s Cleaning выставляет ипотечным брокерам Уильяма счет за уборку. Amy’s Cleaning записывает сумму счета в свою бухгалтерскую книгу с зачетом выручки за услуги и дебетом по дебиторской задолженности. Ипотечные брокеры William’s регистрируют покупку по дебету расходного счета и кредиту кредиторской задолженности.Когда ипотечные брокеры William’s оплачивают счет, он списывает кредиторскую задолженность и зачисляет наличные. Когда Amy’s Cleaning получит платеж, он будет списывать деньги и кредитовать дебиторскую задолженность.

Подробнее: 6 основных навыков бухгалтерского учета

Почему важна кредиторская задолженность?

Счета к оплате помогают предприятиям управлять денежными потоками и контролировать свои финансы. Использование кредиторской задолженности и покупка товаров и услуг в кредит вместо внесения авансовых платежей позволяет предприятиям пользоваться новыми активами, сохраняя при этом средства на своих счетах дольше, чтобы получать больше процентов.Более длительное удержание средств также может помочь предприятиям немедленно потратить больше, чтобы способствовать росту бизнеса.

Компании могут понять свои привычки в расходах, сравнивая показатели своей кредиторской задолженности за один финансовый год за другим. Если сумма кредиторской задолженности увеличивается, бизнес покупает больше товаров или услуг в кредит. Если сумма кредиторской задолженности уменьшается, бизнес погашает предыдущие долги быстрее, чем покупает новые товары или услуги в кредит.

Подробнее: Вопросы и ответы: Что означает «финансовый год»?

Советы по отслеживанию кредиторской задолженности

Эти стратегии могут помочь вам отслеживать кредиторскую задолженность, особенно при работе с несколькими поставщиками и продавцами:

- Создайте отдельную учетную запись электронной почты для счетов: Отдельная учетная запись электронной почты для счетов обеспечивает все ваши электронные счета-фактуры и корреспонденция по счетам к оплате хранятся в одном месте для упрощения отслеживания.Это будет полезно, если в отделе кредиторской задолженности есть обороты.

- Используйте отдельные входные лотки: Отдельные входные лотки для бумажных счетов-фактур, ожидающих обработки и ожидающих платежей помогают визуально отслеживать, на каком этапе процесса обработки счетов к оплате они находятся. После обработки бумажных счетов-фактур переместите их в отдельную папку в вашем картотеке. Вы также можете распечатать любые электронные счета-фактуры и использовать входящие лотки, чтобы хранить все свои счета вместе.

- Регулярно выполняйте задачи по счетам к оплате: Выбор регулярного времени для выполнения задач по счетам к оплате, например, ежедневно после обеда или каждую пятницу после обеда, помогает выполнять ваши обязанности в соответствии с графиком и снижает риск потери документов.Выберите частоту, соответствующую количеству кредитных операций вашего бизнеса.

- Используйте программное обеспечение для учета качества: Система учета качества упрощает отслеживание и получение данных о кредиторской задолженности. Эти программы позволяют фильтровать кредиторскую задолженность по полям, включая сумму счета, дату выдачи и другие переменные.

- Связь с покупателями: Счета к оплате и закупки связаны, но эти функции должны быть разделены во избежание мошенничества.Если в вашем бизнесе есть отдельный отдел закупок, регулярное общение с ним имеет смысл для бизнеса. Проконсультируйтесь с сотрудниками отдела закупок, когда вы оплачиваете крупные покупки или у вас есть вопросы по счету. Если нет отдельного отдела закупок, регулярно общайтесь с персоналом, который делает или утверждает покупки.

Связанные: Счета к оплате и Счета к получению: в чем разница?

Отдел расчетов с поставщиками: почему это важно и как его структурировать

Что такое кредиторская задолженность?

Кредиторская задолженность — это краткосрочные обязательства компании.Компании, использующие учет по методу начисления, имеют кредиторскую задолженность или деньги, которые компания должна своим поставщикам и поставщикам, и дебиторскую задолженность (AR), или деньги, которые она должна своих клиентов.

Кредиторская задолженность представлена в балансе компании, что является отражением финансового состояния компании. Они перечислены справа в разделе «текущие обязательства». Обязательства перечислены в зависимости от того, когда они подлежат выплате. Кредиторская задолженность указывается первой, поскольку ее обычно необходимо оплатить в течение 30 дней.

Важность отдела кредиторской задолженности

Вторую неделю октября Институт финансовых операций отмечает Неделю признания AP. Всем следовало бы отметить эту неделю, подарив клерку AP одну из этих кружек, потому что ни один бизнес не может существовать без функции AP.

Отдел кредиторской задолженности несет ответственность за точное отслеживание задолженности перед поставщиками, обеспечение надлежащего утверждения платежей и обработку платежей.Точная информация о кредиторской задолженности имеет важное значение для составления точного баланса.

Эта работа также важна для бизнеса, потому что: