Дебиторская задолженность из чего складывается в 2021 году

Время от времени любая организация сталкивается с неблагонадежными контрагентами и накоплением плохих долгов, взыскать которые не представляется возможным. Рассказываем, что такое дебиторская задолженность, когда она признается безнадежной и как ее правильно списать.

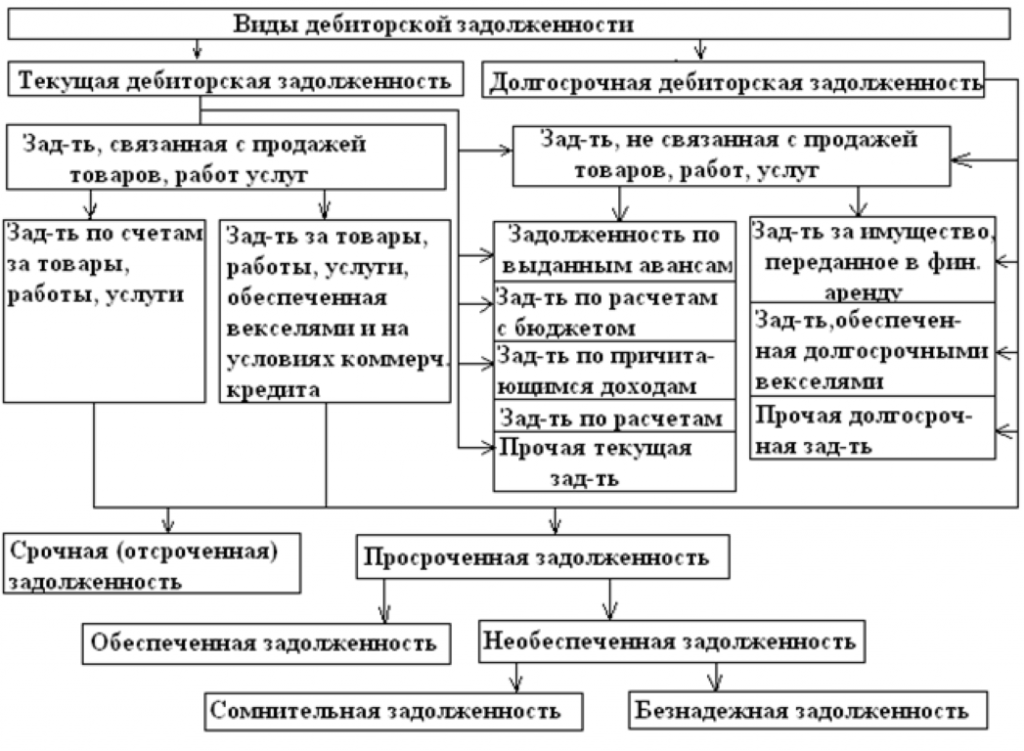

Дебиторская задолженность: понятие и виды

При предоставлении контрагентам займов и продаже товаров с отсрочкой платежа у организации образуется так называемая дебиторская задолженность.

Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство (например, при переплате налогов и страховых взносов). Также под этим термином часто понимают и совокупность имущественных требований налогоплательщика к своим непосредственным контрагентам и любым третьим лицам, являющимся его должниками.

Дебиторскую задолженность принято подразделять на:

- просроченную, договорной срок погашения которой уже истек,

- непросроченную, срок погашения которой еще не наступил.

В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство.

2. Дебиторскую задолженность принято подразделять на просроченную и непросроченную, срок погашения которой еще не наступил.

3. В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

4. Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов.

5. Списание долга само по себе нельзя рассматривать в качестве аннулирования задолженности. Эта задолженность отражается на балансе в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Сомнительной признается задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если она не обеспечена залогом, поручительством или банковской гарантией, но по ней еще не истек срок исковой давности (п. 1 ст. 266 НК РФ). По сомнительной задолженности организации праве создавать специальные резервы за счет своей прибыли, включая соответствующие отчисления в состав внереализационных расходов на последнее число отчетного периода. Именно за счет этого резерва будет в дальнейшем происходить покрытие долгов, которые организация не сможет вернуть со своих должников.

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки за указанный налоговый период либо 10% от выручки за прошедший год (п. 4 ст. 266 НК РФ). Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника.

4 ст. 266 НК РФ). Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника.

Резерв по сомнительным долгам используется организацией исключительно на покрытие убытков от безнадежных долгов, которыми признаются нереальные к взысканию долги перед налогоплательщиком, вернуть которые даже в судебном порядке не представляется возможным.

Безнадежную задолженность, которая превышает величину резерва по сомнительным долгам, налогоплательщики вправе списать, уменьшив тем самым налогооблагаемую прибыль и, как следствие, налог к уплате. Напомним, под списанием здесь понимается операция по отнесению/включению безнадежных долгов в состав внереализационных расходов организации (пп. 2 п. 2 ст. 265 НК РФ).

Какую задолженность можно списать

Говоря о задолженности, подлежащей списанию, в первую очередь имеют в виду те долги, по которым истекли сроки исковой давности и налогоплательщик утратил возможность их вернуть в судебном порядке.

Напомним, общий срок исковой давности составляет три года (ст. 196 ГК РФ). Течение этого срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения – с момента окончания срока исполнения (ст. 200 ГК РФ).

Однако задолженность, по которой истек срок исковой давности, является далеко не единственной, которая признается нереальной к взысканию и подлежит списанию. Наряду с долгами с истекшими сроками исковой давности, налогоплательщикам разрешается списать (п. 2 ст. 266 НК РФ):

- задолженность, по которой в соответствии с гражданским законодательством обязательство было прекращено вследствие невозможности его исполнения;

- задолженность по обязательству, прекращенному в связи с ликвидацией должника;

- долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства по причине невозможности найти должника и его имущество;

- долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов.

Если у организации есть какие-либо из перечисленных долгов, она может их списать, проведя инвентаризацию и издав приказ о ликвидации задолженности. При этом стоит учитывать особенности применения каждого из указанного выше основания признания задолженности безнадежной.

К примеру, сам по себе факт банкротства должника и завершение в его отношении конкурсного производства не позволяет признать его долг безнадежным и списать его в состав расходов при расчете налога на прибыль. В настоящее время налоговики выступают категорически против списания долгов фактически ликвидированных контрагентов, сведения о которых еще присутствуют в ЕГРЮЛ.

В письме Минфина от 18.03.2019 № 03-03-06/1/17813 отмечается, что датой признания дебиторской задолженности безнадежной по основанию ликвидации организации-банкрота является дата исключения такой организации из ЕГРЮЛ. Только после исключения должника из реестра налогоплательщик получает возможность списания такой задолженности в расходы.

В то же самое время исключение ИП из ЕГРИП не является законным основанием для признания его дебиторской задолженности безнадежной ко взысканию. Дело в том, что ИП как физлицо отвечает по своим обязательствам всем принадлежащим ему имуществом (ст. 24 ГК РФ).

Поэтому после прекращения гражданином деятельности в качестве ИП он продолжает нести перед организацией имущественную ответственность по своим обязательствам. И долги такого физлица можно списать в расходы только после признания его банкротом и освобождения от дальнейшего исполнения требований кредиторов (письмо Минфина от 16.09.2015 № 03-03-06/53157).

Обязательные условия для списания безнадежной задолженности

Списанию долга должна предшествовать инвентаризация сомнительных долгов, в рамках которой организация проверяет наличие безнадежных долгов. Такая инвентаризация может проводиться регулярно в конце каждого отчетного периода.

Инвентаризация проводится на основании приказа или распоряжения руководителя организации. По ее итогам оформляется акт инвентаризации по форме № ИНВ-17 (утв. постановлением Госкомстата РФ от 18.08.98 № 88) и справка к данному акту, в которой отражаются суммы выявленных долгов с указанием должников и подтверждающих первичных документов.

По ее итогам оформляется акт инвентаризации по форме № ИНВ-17 (утв. постановлением Госкомстата РФ от 18.08.98 № 88) и справка к данному акту, в которой отражаются суммы выявленных долгов с указанием должников и подтверждающих первичных документов.

Наряду с указанными документами, непременным условием для списания задолженности является наличие у организации первичных документов, подтверждающих факт наличия такой задолженности. То есть, договоров, заключенных с контрагентами — должниками, дополнительных соглашений к этим договорам, актов выполненных работ и оказанных услуг, заемных обязательств, расписок и так далее.

В случае утраты таких документов организация должна их восстановить. Восстановление первичных документов может осуществляться как в рамках инвентаризации, так и в соответствии с отдельным порядком, установленным руководителем организации (письмо Минфина от 13.11. 2020 № 02-07-10/99509).

Проведя инвентаризацию и обнаружив по ее итогам долги с истекшими сроками исковой давности и иную безнадежную задолженность, руководитель организации издает приказ о списании такой дебиторской задолженности.

Списание дебиторской задолженности в налоговом учете

Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов организации (абз. 2 п. 5 ст. 266 НК РФ). У некоммерческих организаций безнадежные долги относятся на увеличение расходов.

Задолженность в части непокрытой за счет резерва по сомнительным долгам списывается во внереализационные расходы в тот период, когда прошел срок исковой давности или возникло другое основание для признания задолженности безнадежной. А именно — в последний день того отчетного периода, в котором истек срок исковой давности или возникло иное основание для признания долга безнадежным (письмо Минфина от 06.02.2015 № 03-03-06/1/4995).

При наличии нескольких таких оснований задолженность списывается в том периоде, в котором имело место первое по времени возникновения основание для признания ее безнадежной (письмо Минфина от 22. 06.2011 № 03-03-06/1/373).

06.2011 № 03-03-06/1/373).

Что касается налоговой отчетности, то списанные долги отражаются в Приложении № 2 к Листу 02 налоговой декларации по налогу на прибыль, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Списанные долги указываются по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего», а также строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва».

Что такое дебиторская задолженность простыми словами: понятие, определение, состав, классификация

Кто такой дебитор? Термин «Дебитор» является синонимом к слову «Должник». Это лицо, на которого возложена какая-либо обязанность, например, договором. Дебитором может быть организация, индивидуальный предприниматель и физическое лицо.

Данное понятие не имеет негативной окраски, оно лишь обозначает роль субъекта в хозяйственной деятельности. Одни и те же компании могут быть кредиторами и дебиторами по отношению друг к другу. Например, в договоре купли-продажи продавец выступает в качестве дебитора, пока не исполнена обязанность по поставке товара. С другой стороны, покупатель должен оплатить продукцию, поэтому он также является дебитором продавца относительно денежных обязательств.

Одни и те же компании могут быть кредиторами и дебиторами по отношению друг к другу. Например, в договоре купли-продажи продавец выступает в качестве дебитора, пока не исполнена обязанность по поставке товара. С другой стороны, покупатель должен оплатить продукцию, поэтому он также является дебитором продавца относительно денежных обязательств.

Дебиторская задолженность – денежный эквивалент неисполненных обязательств конкретной организации. Её возникновение обусловлено тем, что расчёты между компаниями не могут производиться одновременно с поставкой товара, выполнением работ или оказанием услуг. Это только один из видов оборотных средств коммерческого предприятия.

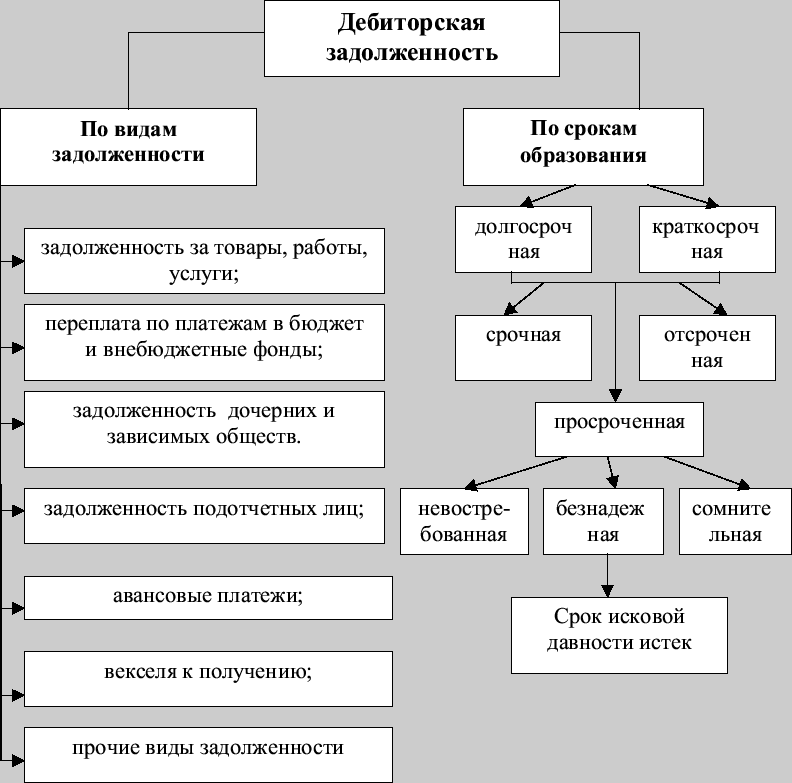

Классификация дебиторской задолженности

Существует несколько критериев для разделения данного явления на виды.

По прогнозируемым срокам выполнения обязательств дебиторская задолженность бывает:

- краткосрочная – когда поступление платежей ожидается в срок до 12 месяцев с момента возникновения долга.

- долгосрочная – выполнение обязательств займёт больше года.

Эта классификация важна для целей бухгалтерского учёта. Так оплата дорогостоящего технологического оборудования может растянуться не несколько лет, что стоит учитывать при подготовке отчётов о рентабельности работы компании-производителя.

По критерию возможности получения оплаты дебиторские долги делятся на:

- Срочные. Дебитор не нарушает своих обязательств, так как крайний срок их выполнения не наступил. Условия коммерческих сделок могут предполагать различные порядки взаиморасчётов, поэтому сам факт наличия долга не говорит о наличие проблемы.

- Просроченные. Дебитор нарушает взятые на себя обязательства. Именно с такой задолженностью активно работают специалисты компаний. Они направляют претензионные письма должникам с целью истребования денежных средств, имущества или исполнения обязательств в иной форме. Как исключительный метод работы с должниками, просрочившими свои обязательства, рассматривается судебная защита интересов.

- Безнадёжные. Кредитор не имеет правовых оснований взыскать долг с дебитора. Так происходит, например, если истёк срок исковой давности – прошло более трёх лет с момента нарушения обязательства, дебитор долг не признал, иск не был подан. Другое основание признания долга безнадёжным – экономическая несостоятельность дебитора или его ликвидация. В такой ситуации задолженность списывается с баланса предприятия на внереализационные расходы. Нет смысла учитывать в балансе долг, который нереально истребовать.

Просроченная задолженность разделяется на надёжную и сомнительную. Отнесение долга к категории надёжных возможно тогда, когда у кредитора имеются реальные способы получения денег. Например, имущество дебитора находится в залоге и обеспечивает обязательство.

Получение денег по сомнительной задолженности маловероятно. Активы дебитора уменьшаются, имеются другие просроченные долги, рычагов внесудебного давления на руководство организации нет. Велика вероятность признания такой организации экономически несостоятельной.

Велика вероятность признания такой организации экономически несостоятельной.

По объёму мер, предпринятых организацией-кредитором, дебиторская задолженность разделяется на:

- Истребованную (компания предприняла все меры, предусмотренные законодательством, для возврата долга).

- Неистребованную (у организации есть неиспользованные механизмы получения денежных средств от дебитора).

Что относится к дебиторской задолженности

Существует несколько объектов, которые составляют обычную структуру дебиторской задолженности организации:

- долги по поставленным товарам, проведённым работам и оказанным услугам;

- переплата в бюджет и во внебюджетные фонды по налогам, пошлинам, сборам;

- долги по векселям;

- задолженность дочерних организаций, филиалов, зависимых компаний;

- авансовые платежи в счёт будущих поставок или выполнения работ\оказания услуг;

- иные задолженности, например, долг учредителя, который внёс долю в уставный капитал не в полном объёме.

В целом, в хозяйственной деятельности около 90% задолженности приходится на первый вид.

Управление дебиторской задолженностью

Менеджмент дебиторской задолженности – одна из функций финансового управления предприятия. Эта деятельность подразумевает:

- проверку контрагентов до заключения договоров, их деловой репутации и состояния активов;

- юридическое сопровождение сделок, включая проработку порядка расчётов по контрактам;

- претензионную работу с должниками, просрочившими исполнение обязательств;

- принудительное взыскание денежных средств через суд.

Работа с задолженностью – сложный и деликатный процесс. В теории механизм очень прост: компания работает с партнёрами на своих условиях. Если возникают просрочки оплаты, то организация начинает вести претензионную работу или обращается в суд.

На практике всё гораздо сложнее. Поставщикам приходится давать длительные отсрочки покупателям, чтобы выигрывать в конкурентной борьбе с другими организациями. Если компании связывают длительные коммерческие отношения, то все разногласия будут урегулироваться путём ведения переговоров, а не через предъявление официальных претензий.

Если компании связывают длительные коммерческие отношения, то все разногласия будут урегулироваться путём ведения переговоров, а не через предъявление официальных претензий.

А судебная защита интересов организации может растянуться на годы, и повлечёт дополнительные расходы.

Даже положительное решение суда, вступившее в законную силу, не всегда гарантирует полное исполнение дебитором своих обязательств.

Конечной целью такой деятельности является сокращение долгов дебиторов до минимума.

Виды

Еще раз о видах дебиторской задолженности — в удобном формате на видео.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

Исследование понятия дебиторской задолженности хозяйствующего субъекта

%PDF-1.6 % 1 0 obj > endobj 5 0 obj /Title >> endobj 2 0 obj > /Encoding > >> >> endobj 3 0 obj > endobj 4 0 obj > stream

О.

endstream

endobj

6 0 obj

>

endobj

7 0 obj

>

endobj

8 0 obj

>

endobj

9 0 obj

>

endobj

10 0 obj

>

endobj

11 0 obj

>

endobj

12 0 obj

>

endobj

13 0 obj

>

endobj

14 0 obj

>

endobj

15 0 obj

>

stream

HWˎ,6P7٤II6vp0bUb 1

О.

endstream

endobj

6 0 obj

>

endobj

7 0 obj

>

endobj

8 0 obj

>

endobj

9 0 obj

>

endobj

10 0 obj

>

endobj

11 0 obj

>

endobj

12 0 obj

>

endobj

13 0 obj

>

endobj

14 0 obj

>

endobj

15 0 obj

>

stream

HWˎ,6P7٤II6vp0bUb 1какой счет в 2021 году

Дебиторская задолженность — это сумма, которая показывает, сколько организации должны другие компании, физические лица, прочие субъекты хозяйственной деятельности. В статье расскажем, что включает в себя понятие дебиторская задолженность, на каком счете отражается, каким образом сведения о ней необходимо показать в бухгалтерской отчетности.

В статье расскажем, что включает в себя понятие дебиторская задолженность, на каком счете отражается, каким образом сведения о ней необходимо показать в бухгалтерской отчетности.

К дебиторской задолженности относятся суммы, которые причитаются предприятию к перечислению от различных кредиторов. Она может возникнуть в результате различных фактов хозяйственной жизни, например:

- покупателю отгружена продукция, но оплата за нее не поступила;

- поставщику перечислен аванс за будущую поставку;

- перечислена авансом заработная плата работникам компании;

- излишне уплачены налоги и сборы в бюджет.

Для того чтобы отразить то, что у компании возникла дебиторская задолженность, счет учета определяется в зависимости от вида обязательств, согласно Плану, утвержденному Приказом Минфина № 94н от 31.10.2000.

Расчеты с дебиторами: счет и отражение движения

В таблице представлен перечень бухгалтерских счетов учета, на которых может учитываться дебиторская задолженность (какой счет применить, зависит от того, кем является дебитор).

| Номер | Наименование |

|---|---|

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Учет подотчетных сумм |

| 73 | Учет прочих операций с персоналом |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

Сумма увеличения обязательства отражается по дебету, а уменьшения — по кредиту. На отчетную дату сумма, которую контрагенты компании обязаны ей уплатить, отражается как дебетовое сальдо.

При возникновении риска непогашения долга дебитором по ней необходимо создать резерв в соответствии с п. 70 Приказа Минфина от 29.07.1998 № 34н.

70 Приказа Минфина от 29.07.1998 № 34н.

Сумма резерва отражается на счете 63. При создании сумма сомнительного долга включается в прочие расходы:

Дебет 91 Кредит 63.

Подробнее о создании резерва можно прочитать в статье «Резервы по сомнительным долгам в бухгалтерском учете».

Если долги перед компанией не были погашены

Обязательства не числятся в учете организации бесконечно. При истечении срока исковой давности они признаются безнадежными к взысканию и подлежат списанию. Срок исковой давности установлен статьей 196 ГК РФ и составляет 3 года. Также подлежат списанию обязательства, если контрагент компании ликвидирован. При этом используется счет списания дебиторской задолженности 91 «Прочие доходы и расходы». Проводку следует сделать следующую:

Дебет 91 Кредит 60, 62, 68, 69, 70, 71, 73, 76.

Если ранее был создан резерв по сомнительным долгам, то обязательство списывается на него:

Дебет 63 Кредит 62, 76.

Отражение в бухгалтерской отчетности

Применяемые в настоящий момент формы бухгалтерской отчетности утверждены Приказом Минфина от 02.07.2010 № 66н. Предоставляется отчетность в контролирующие органы один раз в год по состоянию на 31 декабря.

Ежегодно перед составлением отчетности должны пройти инвентаризацию все обязательства, в том числе дебиторская задолженность (какие счета входят, мы писали выше). Все просроченные к взысканию обязательства должны быть списаны. Убыток от списания необходимо отразить в отчете о финансовых результатах по строке 2350 «Прочие расходы».

Остаток дебиторской задолженности отражается в активе бухгалтерского баланса в разделе «Оборотные активы». Для этого предназначена одноименная строка 1230. Обязательство отражается за вычетом суммы начисленного резерва по сомнительным долгам. А также за вычетом налога на добавленную стоимость, исчисленного с сумм предварительной оплаты поставщикам (кредитовое сальдо — субсчет 76 «НДС с авансов поставщикам»).

Дебиторская задолженность в балансе — это какие счета:

Правовые документы

Дебиторская задолженность. Что это и как с ней работать

Дебиторская задолженность — это долги компаний, физических лиц или государства перед предприятием. Например, если предприятие оплатило заказанный товар, а исполнитель его не доставил, то он имеет дебиторскую задолженность.

Виды дебиторской задолженности

Существует такая классификация дебиторской задолженности

По способу погашения:

— Товарная — дебиторская задолженность, которая погашается товарами, услугами или работами;

— Денежная — погашается средствами в определенной валюте.

По срокам погашения:

— Нормальная или обычная дебиторская задолженность — если время на уплату долга еще не наступило;

— Сомнительная — сторона не выполнила обязательства в указанные в договоре сроки и не предоставила никаких гарантий на дальнейшее их выполнение;

— Безнадежная — дебиторская задолженность подпадающая под уверенность, что долг не будет возвращен, или по которой истек срок исковой давности.

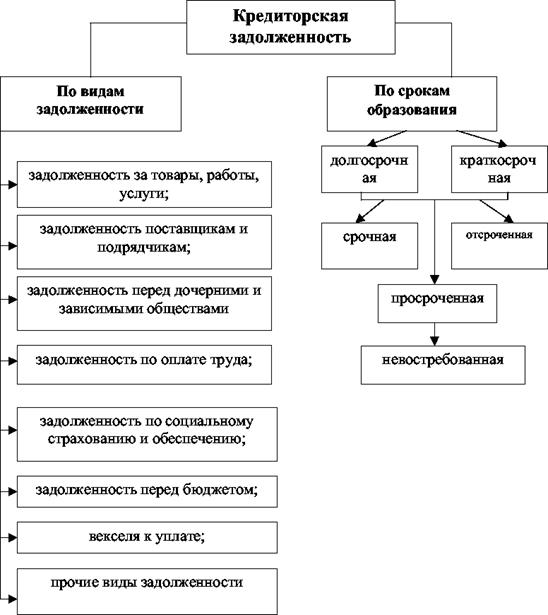

Чем дебиторская задолженность отличается от кредиторской задолженности

Кредиторская задолженность — это долг компании перед юридическими или физическими лицами. Кредиторская задолженность обязывает компанию предоставить услуги, поставить товар, или выплатить средства контрагенту.

То есть, проще говоря, кредиторская задолженность — это ответственность предприятия перед контрагентами, а дебиторская — ответственность контрагентов перед предприятием. Также к кредиторской задолженности относятся и кредиты.

Например, дебиторская задолженность — это предоплата контрагенту за предоставленные услуги, заем сотруднику, а кредиторская задолженность — это задолженность по кредиту перед банковским учреждением, невыплата контрагенту за предоставленные услуги и др.

Как возникает дебиторская задолженность

Дебиторская задолженность возникает, когда, например, контрагент открывает магазин продовольственных товаров и договаривается с поставщиками о выплате по факту его реализации. В этом случае контрагент имеет дебиторскую задолженность перед предприятием.

Многие компании имеют дебиторскую задолженность. Если контрагенты проверены на надежность, то переживать не нужно. Однако, стоит детально изучать вопрос долгов, чтобы они не стали безнадежными.

Работа с дебиторской задолженностью предполагает

— Предупреждение возникновения долга;

— Обсуждение выплаты долга;

— Принудительное возвращение долга.

Как управлять дебиторской задолженностью

Проверка партнеров

Перед заключением договора с контрагентом важно удостовериться, что у него хорошая репутация, поэтому обязательно нужно проверить его историю сотрудничества с другими компаниями. Нужно подать запрос на актуальный баланс партнера и вычислить следующие коэффициенты:

- Коэффициент быстрой ликвидности

- Коэффициент текущей ликвидности

Для определения платежеспособности контрагента, необходимо вычислить эти два коэффициента за три даты отчетности. Это позволит понять насколько клиент платежеспособен. А также важно установить правила отсрочки платежей. Например, сроком на год отсрочка не предоставляется, сроком до 2 лет в размере 30%, сроком до 3 лет 50% и более.

Работа с должниками

Для корректной работы с должниками нужно придерживаться следующего алгоритма действий:

— Устное напоминание о задолженности;

— Письменное напоминание о задолженности;

— Предарбитражное письмо;

— Обращение в суд.

Если в первых двух этапах может участвовать категорийный менеджер, который ведет контрагента, то в двух последних исключительно юрист.

Списание невзысканных долгов

В случае, если долг взыскать не удается, его необходимо его списать, или же долг недостаточно большой, и обращаться в суд нет смысла. В этом случае должно быть одно из условий:

— Организация должника ликвидирована, или он признан банкротом;

— Срок исковой давности истек;

— На основе акта государственного органа или постановления суда долг признан безнадежным.

Если долг не удается взыскать, предприятие имеет право его списать на расходы и уменьшить налог на прибыль.

определение, что это такое, что значит, представляет собой, покупателей

Бухгалтерский учет предполагает регулярное подведение баланса компании с целью контроля активов. Такая позиция гарантирует реалистичные показатели деятельности организации и показывает, насколько успешен бизнес. Узнаем, что значит «дебиторская задолженность» – ведь этот термин важен для объективной оценки рентабельности предприятия.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Терминология и основы

Начнем разговор с конкретного определения – это раскроет содержание вопроса. Дебиторской задолженностью называют суммарную величину долгов бизнес партнеров перед предприятием за выполненные этой компанией работы. Таким образом, отсроченные выплаты за товар или услуги перед конкретной организацией причисляют к потенциальному активу фирмы, которая оказала такой сервис.

Причем подобная величина подсчитывается после сложения сумм отсроченных выплат компании.

С понятием «дебиторская задолженность» связана работа современного экономического рынка

Если объяснять доступным для обывателя языком, подобное определение удастся условно назвать «будет оплачено». В жизни это выглядит следующим образом. Компания предоставляет комплексные услуги другому физическому или юридическому лицу на основании договора. Причем оплата подобного сервиса проходит, скажем, ежеквартально, вне зависимости от даты обслуживания. Такие «будущие» деньги и называют дебиторская задолженность покупателей.

Отметим, что эта сумма в документации отражается как доходы предприятия. Однако специфика подобного значения баланса предполагают постоянный контроль – в этом состоит эффективность деятельности конкретной компании.

Учитывайте, что понесенные расходы предприятие восполняет в перспективе, а не по факту реализации товаров или предоставления услуг. Дебиторская задолженность представляет собой задолженность, которая предполагает временные потери актива компании с последующей компенсацией клиентом понесенных затрат. Хотя и тут найдутся определенные нюансы, о которых поговорим ниже.

Появление дебиторской задолженности связано с предоставлением контрагенту товаров или услуг, оплата которых отложена на определенный срок

Однако тут уместно помнить, что при нормальном положении дел партнер в установленные сроки оплачивает предоставленные ранее услуги и товары в полном объеме. Таким образом, предприятие, которое оказывало сервис, возвращает средства на счета компании, а долги дебиторов становятся фактическим доходом организации.

Область применения

Теперь определимся, в каких сферах применяется такое понятие. Дебиторская задолженность – определение, которое используется при совершении сделок. Как уже говорилось выше, отсрочка по оплате товаров либо услуг допустима в решении вопросов бизнес структур, государственных организаций и других игроков рынка. Причем ранее этим понятием оперировали исключительно сотрудники бухгалтерии.

Поскольку дебиторская задолженность по факту считается активом компании, эта функция становится важным финансовым инструментом для игроков рынка

Сегодня подобные вопросы лежат и в компетенции руководства, менеджмента и юридических отделов компаний. Ведь глубокий анализ этой величины позволяет держать предприятие на плаву. Здесь главное вовремя отслеживать, чтобы кредиторская задолженность не превысила выплаты дебиторов. Кроме того, проверка платежеспособности должника гарантирует избежание неприятных сюрпризов в будущем.

А как это работает на предприятиях

Чтобы читатели поняли механизм действия этого процесса, объясним порядок функционирования такой финансовой функции. Учитывая, что современные компании не обходятся без этого финансового инструмента, привести пример тут несложно. Выдача кредита банком и плановые выплаты этой ссуды с комиссионным вознаграждением – специфический случай дебиторской задолженности.

Чтобы выделить партнеру часть актива компании, кредитор оценивает платежеспособность контрагента, чтобы исключить потерю средств

Здесь кредитная структура оценивает платежеспособность заемщика и определяет вероятные риски. Этот этап проводит юридический отдел финансовой структуры. По факту постепенного погашения ссуды в работу включается бухгалтерский отдел, а руководитель подразделения контролирует весь процесс. По той же схеме работают и другие предприятия.

Дебиторская задолженность относится к имущественным претензиям, и по этой причине такую величину причисляют к активу компании. Поэтому отражение этой категории в балансе – обязательное условие.

Кроме того, эффективность работы компании определяется и своевременной оплатой по счетам, поэтому регулярная инвентаризация долгов перед предприятием способствует минимизации потерь и увеличению выручки. Конечно, здесь важно вовремя оценить сроки конечной оплаты и предъявить претензии дебитору. Если такое условие не соблюдено, взыскание оговоренной суммы проходит уже после решения суда.

Контроль над возвратом

При анализе причин просрочки по выплатам и даже окончательной потери средств удастся сказать, что такому явлению обычно предшествуют следующие факторы:

- банкротство контрагента;

- несвоевременное предъявление претензии, и, как следствие, окончание сроков исковой давности;

- закрытие счетов дебитора по независящим от того причинам, например, отзыва лицензии у банка.

Инвентаризация дебиторской задолженности — важный этап в работе предприятия

Как видите, здесь найдутся определенные риски, ведь задержка с подачей заявления контрагенту чревата полной потерей финансов организации. Хотя отметим, что подобные ситуации практически исключены в нынешних реалиях, поскольку контроль тут ведет группа сотрудников.

Пути появления

Долги дебиторов на предприятии возникают разными путями. Здесь наиболее распространенным способом считается реализация организацией продукции либо услуг авансом. Другим вариантом дебиторской задолженности компании считают переплату в государственный бюджет сборов и других обязательных платежей.

Предоставление имущества, продукции или услуг компании с условием отсроченной оплаты партнеру считается активом предприятия и отражается в балансе компании

Еще один путь появления – избыточные, либо авансовые платежи персоналу компании. Здесь примером послужит выдача менеджеру по закупке определенной суммы на приобретение сырья либо передача кладовщикам средств на приобретение необходимого оснащения. Однако в любой ситуации такие средства передают на основании письменного документа и контролируют сроки взыскания искомой суммы.

В таких соглашениях четко формулируют объем и сроки предоставляемых услуг или реализуемого товара и указывают, когда партнер обязан вернуть финансовые активы предприятию.

Отметим, что в современном деловом мире дебиторская задолженность становится необходимым производственным инструментом. Ведь дебитор заинтересован во временном пользовании этим активом с вероятностью отсрочки полной оплаты, а кредитору выгодно расширить сферу влияния подобным образом. Поскольку поставки «пробных» партий товара с вероятностью последующей оплаты позволяют расширить рынки сбыта.

Классификация и типы

Определившись с понятием «задолженность дебиторская», что это такое и как работает подобная функция, узнаем подробности о разновидностях такого инструмента. Отметим, что здесь бухгалтеры различают классификацию такого рода задолженности по типу отражения в балансе и по перспективе возврата финансов. Причем здесь каждый вид включает еще несколько подвидов. Разберемся с этим вопросом подробнее.

Отображение в балансе организации

Для окончательной оценки ликвидности структуры, чтобы уточнить платежеспособность и кредитоспособность компании, работники бухгалтерии определяют такие виды задолженности дебитора:

- Короткий срок займа. В этом случае отсрочка на погашение выплат предоставляется контрагенту на срок до 12 месяцев. Именно такой вариант сегодня практикует подавляющее большинство организаций крупного бизнеса и мелкие предприниматели.

- Долговременный кредит. При такой схеме уплата долгов компании распределяется на год и больше, причем в таких ситуациях возврат полной суммы иногда предусматривается частями. Этот вариант расчетов встречается редко, поскольку предполагает рискованные инвестиции.

Дебиторская задолженность бывает краткосрочной или длительной

Отметим, что обе приведенных разновидности практикуются игроками рынка. Правда, второй вариант чаще используется крупными холдингами, которые наладили прочные деловые связи с контрагентом. Ведь для долгосрочной «ссуды» необходима уверенность в платежеспособности партнера.

Перспективы возврата средств

Если говорить о делении по вероятности оплаты таких долгов, тут различают нормальный и просроченный виды задолженности. К первой категории принадлежат долги, сроки выплат по которым еще не закончились, когда контрагент уже получил желаемые услуги или продукцию. Что касается второго типа, здесь компания-донор сталкивается с финансовыми трудностями партнера, который не в состоянии выполнить условия сделки.

Просроченная дебиторская задолженность — счета, которые партнер не погасил в оговоренные ранее сроки

Второй вид, в свою очередь, разделяется на безнадежную, и сомнительную задолженность. Последний вариант означает, что игроки рынка заключили не подкрепленное залоговым имуществом соглашения, а деньги, услуги или продукция поступили контрагенту «под честное слово» и без поручителя, гарантирующего расчет в установленные сроки.

Безнадежная задолженность – сомнительные долги, по которым истекли сроки исковой давности взыскания либо судебные приставы ссылаются на п. 4 ч. 1 ст. 46. Соответственно, вернуть средства в этой ситуации практически нереально.

Чтобы избежать столь неприятного исхода, бизнесмены контролируют финансовое состояние контрагента и при появлении первых сложностей с возвратом средств практикуют финансовые инструменты, которые помогают вернуть вложения. Здесь частым явлением становится рассрочка выплат, реструктуризация долга, оплата ценными бумагами или обмен по бартеру.

Рост и прибыль предприятия определяется своевременной инвентаризацией и контролем выплат контрагентами дебиторской задолженности

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Как видите, этот финансовый инструмент неразрывно связан с современными методами ведения бизнеса. Причем от активности руководства компании-донора зависит и эффективность деятельности этой структуры. Своевременные подачи претензий партнеру и гибкая политика в отношении вариантов возврата средств способствуют сохранению капитала предприятия и помогают избежать списания подобных долгов.

Дистрибьюторская задолженность. Что такое дебиторская задолженность предприятия

Кто такой дебитор? Термин «Дебитор» является синонимом к слову «Должник». Это лицо, на которого возложена какая-либо обязанность, например, договором. Дебитором может быть организация, индивидуальный предприниматель и физическое лицо.

Данное понятие не имеет негативной окраски, оно лишь обозначает роль субъекта в хозяйственной деятельности. Одни и те же компании могут быть кредиторами и дебиторами по отношению друг к другу. Например, в договоре купли-продажи продавец выступает в качестве дебитора, пока не исполнена обязанность по поставке товара. С другой стороны, покупатель должен оплатить продукцию, поэтому он также является дебитором продавца относительно денежных обязательств.

– денежный эквивалент неисполненных обязательств конкретной организации. Её возникновение обусловлено тем, что расчёты между компаниями не могут производиться одновременно с поставкой товара, выполнением работ или оказанием услуг. Это только один из видов оборотных средств коммерческого предприятия.

Классификация дебиторской задолженности

Существует несколько критериев для разделения данного явления на виды.

По прогнозируемым срокам выполнения обязательств дебиторская задолженность бывает:

- краткосрочная – когда поступление платежей ожидается в срок до 12 месяцев с момента возникновения долга.

- долгосрочная – выполнение обязательств займёт больше года.

Эта классификация важна для целей бухгалтерского учёта. Так оплата дорогостоящего технологического оборудования может растянуться не несколько лет, что стоит учитывать при подготовке отчётов о рентабельности работы компании-производителя.

По критерию возможности получения оплаты дебиторские долги делятся на:

- Срочные . Дебитор не нарушает своих обязательств, так как крайний срок их выполнения не наступил. Условия коммерческих сделок могут предполагать различные порядки взаиморасчётов, поэтому сам факт наличия долга не говорит о наличие проблемы.

- Просроченные . Дебитор нарушает взятые на себя обязательства. Именно с такой задолженностью активно работают специалисты компаний. Они направляют претензионные письма должникам с целью истребования денежных средств, имущества или исполнения обязательств в иной форме. Как исключительный метод работы с должниками, просрочившими свои обязательства, рассматривается судебная защита интересов.

- Безнадёжные . Кредитор не имеет правовых оснований взыскать долг с дебитора. Так происходит, например, если истёк срок исковой давности – прошло более трёх лет с момента нарушения обязательства, дебитор долг не признал, иск не был подан. Другое основание признания долга безнадёжным – экономическая несостоятельность дебитора или его . В такой ситуации задолженность списывается с баланса предприятия на внереализационные расходы. Нет смысла учитывать в балансе долг, который нереально истребовать.

Просроченная задолженность разделяется на надёжную и сомнительную. Отнесение долга к категории надёжных возможно тогда, когда у кредитора имеются реальные способы получения денег. Например, имущество дебитора находится в залоге и обеспечивает обязательство.

Маловероятно. Активы дебитора уменьшаются, имеются другие просроченные долги, рычагов внесудебного давления на руководство организации нет. Велика вероятность признания такой организации экономически несостоятельной.

По объёму мер, предпринятых организацией-кредитором, дебиторская задолженность разделяется на:

- Истребованную (компания предприняла все меры, предусмотренные законодательством, для возврата долга).

- Неистребованную (у организации есть неиспользованные механизмы получения денежных средств от дебитора).

Что относится к дебиторской задолженности

Существует несколько объектов, которые составляют обычную структуру дебиторской задолженности организации:

- долги по поставленным товарам, проведённым работам и оказанным услугам;

- переплата в бюджет и во внебюджетные фонды по налогам, пошлинам, сборам;

- долги по векселям;

- задолженность дочерних организаций, филиалов, зависимых компаний;

- авансовые платежи в счёт будущих поставок или выполнения работ\оказания услуг;

- иные задолженности, например, долг учредителя, который внёс долю в уставный капитал не в полном объёме.

В целом, в хозяйственной деятельности около 90% задолженности приходится на первый вид.

Менеджмент дебиторской задолженности – одна из функций финансового управления предприятия. Эта деятельность подразумевает:

- проверку контрагентов до заключения договоров, их деловой репутации и состояния активов;

- юридическое сопровождение сделок, включая проработку порядка расчётов по контрактам;

- претензионную работу с должниками, просрочившими исполнение обязательств;

- принудительное взыскание денежных средств через суд.

Работа с задолженностью – сложный и деликатный процесс. В теории механизм очень прост: компания работает с партнёрами на своих условиях. Если возникают просрочки оплаты, то организация начинает вести претензионную работу или обращается в суд.

На практике всё гораздо сложнее. Поставщикам приходится давать длительные отсрочки покупателям, чтобы выигрывать в конкурентной борьбе с другими организациями. Если компании связывают длительные коммерческие отношения, то все разногласия будут урегулироваться путём ведения переговоров, а не через предъявление официальных претензий.

А судебная защита интересов организации может растянуться на годы, и повлечёт дополнительные расходы.

Даже положительное решение суда, вступившее в законную силу, не всегда гарантирует полное исполнение дебитором своих обязательств.

Конечной целью такой деятельности является сокращение долгов дебиторов до минимума.

Виды

Еще раз о видах дебиторской задолженности — в удобном формате на видео.

Дебиторская задолженность — это задолженность покупателей, заёмщиков или любых других подотчётных лиц, которая должна быть выплачена в течение оговоренного раннее периода времени.

Данный тип задолженности может позиционироваться в качестве одной из составных частей оборотного капитала. Кроме этого, он способен характеризовать отвлечение оборотных денежных средств для дальнейшего использования их дебиторами.

Описание дебиторской задолженности простыми словами

Дебиторская задолженность — информация из Википедии

Возникновению дебиторской задолженности

Возникновению задолженности такого типа предшествует ситуация, в которой товар по факту уже реализован, а вот оговоренная сумма ещё не переведена на счёт продавца. В данной ситуации не происходит составление какого-либо документа, который мог бы подтвердить факт задолженности в письменном виде. Исключением может оказаться поставленная подпись, подтверждающая приёмку товара на сопроводительном документе.

Виды дебиторской задолженности

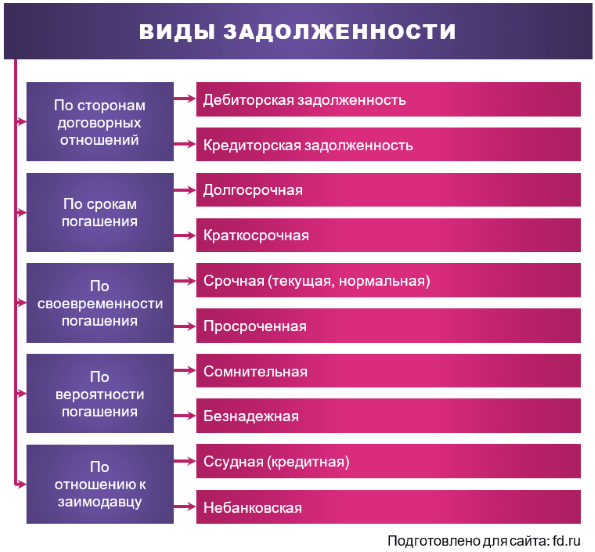

Существует несколько видов дебиторской задолженности. Речь идёт о нормальной и просроченной.

- В первом случае речь идёт о задолженности за определённые товары, которые по факту уже принадлежат покупателю, но срок оплаты ещё не наступил.

- Просроченной дебиторской задолженностью называется задолженность за товары, по которым не поступила оплата в указанные двумя сторонами сроки. В свою очередь, такой тип задолженности может быть сомнительным или же безнадёжным. В последнем случае проблема разрешается при участии коллекторских агентств.

Вне зависимости от срока погашения дебиторской задолженности, она относится исключительно к оборотным активам фирмы. Соответственно и управление данной суммой на предприятиях осуществляется в чётко установленных рамках. Данная функция зачастую возлагается на финансового менеджера, генерального или коммерческого директора. Кроме этого, обязанности могут быть разделены между юридическим отделом и менеджерами.

Долгосрочная и краткосрочная дебиторская задолженность

Деление дебиторской задолженности на долгосрочную и краткосрочную обусловлено сроками возврата долгов подотчётными лицами, заёмщиками, заказчиками, покупателями.

Долгосрочная дебиторская задолженность — это такая, согласно которой долги возвращаются по истечении срока в 12 месяцев после заключения договора. Это необоротный актив предприятия. Данная задолженность оценивается и отображается в балансе по её текущей стоимости с учётом начисленных процентов.

Различают несколько видов долгосрочной дебиторской задолженности:

- за имущество, переданное в финансовую аренду, например, оборудование, здания, жильё;

- полученные долгосрочные векселя, которые являются инструментом долгосрочного привлечения финансовых ресурсов для финансирования приобретения конкретных активов, реализации долгосрочных проектов, связанных с осуществлением реальных инвестиций и др.

То есть это крупный заём денежных средств у организации, подлежащий длительному возврату.

Краткосрочная дебиторская задолженность — это задолженность, которая характеризуется небольшим временем погашения задолженности – до года после отчётной даты. Она включает в себя задолженность покупателей и заказчиков за товары и услуги – возможно обеспечение векселями.

Данный вид включает в себя расчёты с бюджетом, возврат долгов по выплаченным авансам, начисление доходов за предоставление в пользование денежных средств, внутренние расчеты и др.

Краткосрочная дебиторская задолженность рассматривается как платёжное средство при условии корректировки резерва по сомнительной задолженности или просроченной и безнадежной задолженности. Она доминирует в общей сумме задолженности, потому что предоставление отсрочки платежа по задолженности на период более года встречается очень редко.

Увеличение дебиторской задолженности — о чем это говорит, последствия

Динамический рост дебиторской задолженности приводит предприятие к определённым финансовым трудностям. Желание всеми средствами нарастить объемы прибыли без учёта возможных последствий может привести к плачевным результатам.

Для банковской системы увеличение дебиторской задолженности означает «выдёргивание» оборотных средств из оборота и их предоставление заёмщику с целью получения дополнительного дохода за счёт возврата клиентом взятого займа с процентами за пользование кредитом. Невозврат займа – это потеря собственных денег для банка, а если количество безнадёжных неплательщиков растёт и соответствующие работы по возврату долгов не ведутся, то банку грозят убытки, ведущие к неминуемому банкротству.

Также и для торговой компании – длительный долг по отсрочке платежей за предоставленную услугу или поставленную продукцию может привести к неприятным последствиям в плане финансового состояния дел и повлечь за собой судебное урегулирование.

Платежеспособность организации напрямую зависит от успешного управления оборотными активами, а предотвращение роста дебиторской задолженности предупредит дефицит оборотных средств. Если ведётся неграмотный контроль за платёжно-расчётной дисциплиной и кредиты предоставляются без достаточного рассмотрения платежеспособности заёмщика, анализа его надёжности в возвращении займа, мониторинга рынка, то в этом случае организация заведомо обрекает себя на уменьшение собственных активов и снижение средств на своих счетах.

Основная цель менеджмента фирмы – это удержание задолженности в пределах допустимого уровня, который зависит от величины предприятия, от объёмов производства, от его территориальной принадлежности и ещё от многих других факторов.

Управление дебиторской задолженностью

Управлять дебиторской задолженностью на разных этапах необходимо по-разному. Не предварительном этапе очень важно объективно оценить надёжность и платёжеспособность клиента, оговорить все детали процедуры возврата денежных средств, корректно составить все необходимые документы.

После этого необходимо отслеживать факты оплаты задолженности и брать во внимание корректность заполнения подготовленных заранее бумаг.

На этапе активной текущей работы с клиентом важно также решить вопрос о штрафах за просрочку платежей и оговорить все детали кредитного лимита.

При образовании просроченной дебиторской задолженности на досудебной стадии должен проводиться комплекс работ по оценке действительного уровня платёжеспособности клиента. Неотъемлемым элементом на данном этапе являются переговоры между сторонами, по результатам которых принимается решение касательно дальнейшей работы с должником.

Если же переговорный процесс не смог в корне изменить созданную ситуацию, настаёт этап юридической работы с клиентом. Впоследствии вмешательства юристов компании, осуществляется процедура передачи задолженности в работу коллекторским агентствам. Последние, в свою очередь, принимать все необходимые меры для того, чтобы получить долг в судебном, исполнительном или досудебном порядке.

Любой из названных этапов может быть разбит на более мелкие процедуры. Также выбирается наиболее подходящий стиль общения с должником — в зависимости от ситуации применяется жёсткий или мягкий стиль поведения.

От того, каким образом будет осуществляться процедура возврата денежной суммы, может зависеть общий исход всего дела. Участие коллекторских агентств — это крайний случай. Однако при этом в его эффективности мало кто сомневается.

Дебиторская задолженность – это долги контрагентов перед организацией, деньги, которые еще ей не вернули. Читайте подробнее, что такое дебиторская задолженность, какие виды ее бывают и как с ней работать, чтобы не допустить просроченных долгов.

Что такое дебиторская задолженность

Дебиторская задолженность (или как ее финансисты коротко называют – дебиторка) – это долги контрагентов перед компанией. Это деньги, которые еще не вернули фирме. Другими словами, дебиторская задолженность это все то, что должны вашей организации.

Скачайте и возьмите в работу:

Как снизить риск появления сомнительных и безнадежных долгов

Каждая компания стремится, чтобы в ее деятельности сомнительных и безнадежных долгов не появлялось. Есть несколько действенных способов их избежать.

Предоплата . Компания избежит рисков невозврата, если включит в договор условие о 100-процентой предоплате. Недостаток способа – не все покупатели готовы работать на таких условиях.

Обеспечение поставки . Например, банковской гарантией, договором поручительства, залогом. Если контрагент не исполняет обязательств, то компания получит залог, долг за него оплатил поручитель.

Аккредитив . Этой формой расчетов пользуются не часто. В таком случае в сделке появляется третье лицо – банк, который и открывает аккредитив. Средства на оплату покупатель переводит не поставщику, а в банк на специальный счет. О том, что деньги на счете, банк сообщит поставщику. После этого продавец отгружает товар. Как только покупатель предоставит в банк документы, которые подтверждают отгрузку, банк переводит деньги на счет поставщика. Это способ безопасен как для покупателя, так и для продавца. Но он не пользуется популярность из-за своей стоимости – услуги банка стоят недешево.

ВИДЕО: С чем связаны риски неоплаты дебиторской задолженности

Константин Аношкин, финансовый эксперт рассказывает на видео, с чем связаны риски неоплаты долгов и как их избежать.

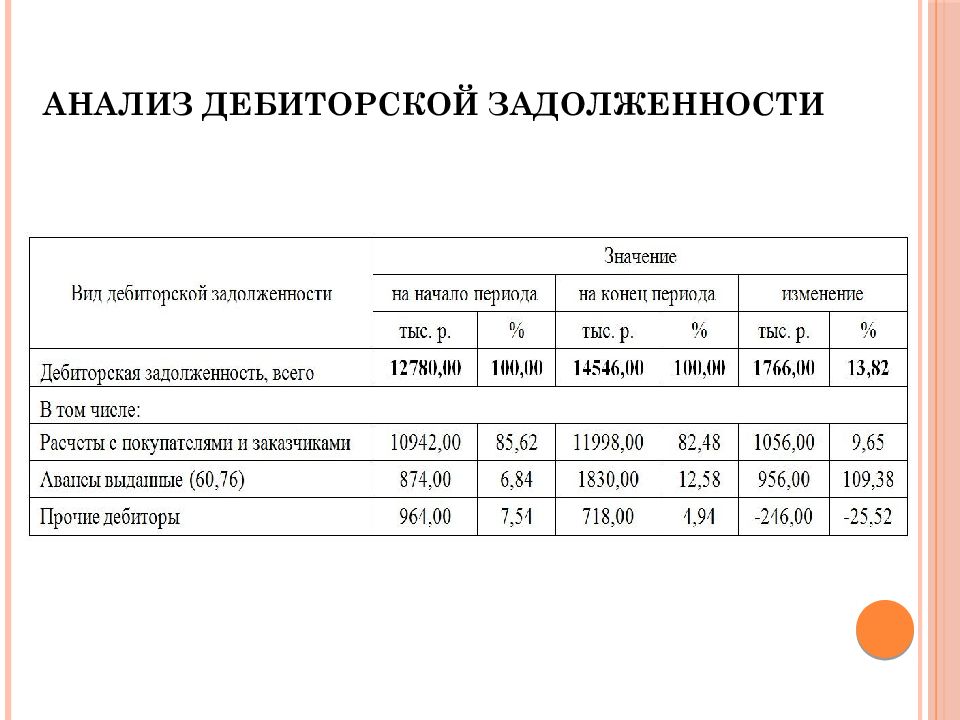

Как анализировать дебиторку в Excel

Можно построить график анализа дебиторской задолженности, который позволит наглядно увидеть ее состав по срокам просрочки платежа. График подойдет для анализа не только по видам просрочки, но и по клиентским менеджерам или филиалам. Динамика дебиторки с указанием общих сумм избавит от необходимости считать их дополнительно. Смотрите, как это сделать.

Как анализировать дебиторку предприятия

Компания отслеживает не только величину задолженности, но и показатели, рассчитанные на ее основе:

Коэффициент дебиторской задолженности (Кдз). Он показывает, какую часть активов компании составляют долги. Рассчитывают его следующим образом:

Кдз = ДЗ/А, где

ДЗ – общая сумма дебиторской задолженности

А – все активы организации.

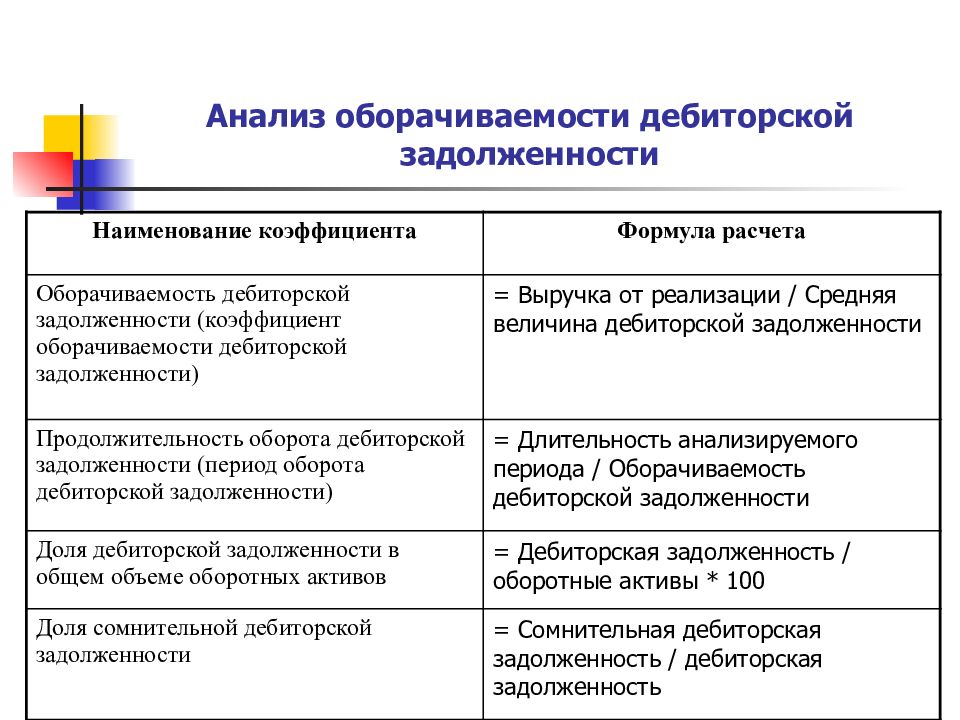

Другим показателем является коэффициент оборачиваемости. То есть скорость погашения дебиторской задолженности – как быстро контрагенты перечисляют фирме деньги за проданные товары.

Этот коэффициент показывает, сколько раз за период компания получает от клиентов оплату в размере среднего остатка неоплаченной задолженности. Он показывает, на сколько эффективно компания взыскивает с контрагентов долги. Показатель рассчитывают по формуле:

К одз = Выр / СрОст дз, где

К одз – коэффициента оборачиваемости дебиторской задолженности,

СрОст дз – средний остаток дебиторки. Чтобы его рассчитать, складывают дебиторскую задолженность на начало и конец периода и делят на два.

На основе коэффициента оборачиваемости рассчитывают среднее количество дней, в течение которых задолженность остается неоплаченной.

О дз = 365 / К одз

У этих показателей нет нормальных значений. Каждая компания в зависимости от особенностей работы определяет, в каких пределах должны находиться показатели. Чем выше коэффициент оборачиваемости, тем быстрее покупатели гасят долги. А это лучше для любого предприятия. Но высокая оборачиваемость не всегда свидетельствует об эффективной работе фирмы.

Определение дебиторской задолженности

Что такое дебиторская задолженность?

Дебиторская задолженность, также называемая дебиторской задолженностью, представляет собой задолженность перед компанией ее клиентами за товары или услуги, которые были доставлены или использованы, но еще не оплачены.

Ключевые выводы

- Компании, которые позволяют клиентам приобретать товары или услуги в кредит, будут иметь дебиторскую задолженность на своем балансе.

- Дебиторская задолженность отражается в учете на момент продажи, когда товар или услуга были доставлены, но еще не оплачены.

- Дебиторская задолженность будет уменьшаться после получения оплаты от клиентов.

- Сумма дебиторской задолженности, оцениваемая как безнадежная, отражается в резерве на сомнительную задолженность.

Дебиторская задолженность

Дебиторская задолженность создается путем предоставления клиентам кредитной линии и отражается как текущие активы в балансе компании. Они считаются ликвидными активами, поскольку могут использоваться в качестве залога для обеспечения ссуды для выполнения краткосрочных обязательств.Дебиторская задолженность является частью оборотного капитала компании. Эффективное управление дебиторской задолженностью включает немедленное отслеживание любых клиентов, которые не заплатили, и, при необходимости, обсуждение плана платежей. Это важно, поскольку обеспечивает дополнительный капитал для поддержки операций и снижает чистый долг компании.

Чтобы улучшить денежный поток, компания может сократить сроки погашения своей дебиторской задолженности или дольше погасить свою кредиторскую задолженность. Это сокращает цикл преобразования денежных средств компании или время, необходимое для превращения денежных вложений, таких как запасы, в денежные средства для операций.Он также может продавать дебиторскую задолженность со скидкой факторинговой компании, которая затем берет на себя ответственность за взыскание причитающихся денег и берет на себя риск дефолта. Этот тип соглашения называется финансированием под дебиторскую задолженность.

Чтобы измерить, насколько эффективно компания предоставляет кредит и собирает задолженность по этому кредиту, фундаментальные аналитики смотрят на различные коэффициенты. Коэффициент оборачиваемости дебиторской задолженности — это чистая стоимость продаж в кредит за определенный период, деленная на среднюю дебиторскую задолженность за тот же период.Среднюю дебиторскую задолженность можно рассчитать, прибавив стоимость дебиторской задолженности в начале желаемого периода к их стоимости в конце периода и разделив сумму на два. Еще одним показателем способности компании взыскать дебиторскую задолженность является количество дней невыполненных продаж (DSO), среднее количество дней, которое требуется для получения платежа после совершения продажи.

Запись дебиторской задолженности

Если компания продает виджеты, а 30% продается в кредит, это означает, что 30% продаж компании приходится на дебиторскую задолженность.То есть денежные средства не были получены, но по-прежнему учитываются в бухгалтерских книгах как выручка. Вместо увеличения дебета до денежных средств во время продажи компания дебетует дебиторскую задолженность и кредитует счет выручки от продаж. Дебиторская задолженность не становится наличными до тех пор, пока она не будет оплачена. Если покупатель оплачивает счет в течение шести месяцев, дебиторская задолженность превращается в наличные, и такая же полученная сумма вычитается из дебиторской задолженности. Запись в то время будет по дебету денежных средств и кредиту дебиторской задолженности.

Резерв по сомнительным счетам

Под U.S. общепринятые принципы бухгалтерского учета (GAAP), расходы должны признаваться в том же отчетном периоде, в котором была получена соответствующая выручка, а не в момент осуществления платежа. Следовательно, компании должны оценить сумму в долларах для безнадежных счетов, используя метод резерва.

Эта оценка убытков по безнадежной задолженности отражается как расход по сомнительной задолженности в отчете о прибылях и убытках, так и отображается на контрольном счете под дебиторской задолженностью в балансе, который часто называют резервом на сомнительные счета.За вычетом дебиторской задолженности и резерва на сомнительную задолженность отображается уменьшенная стоимость дебиторской задолженности, которая, как ожидается, будет взыскана. Компании сохраняют за собой право собирать средства, даже если они находятся на счету надбавок. Этот резерв может накапливаться в течение отчетных периодов и будет периодически корректироваться в зависимости от остатка на счете и непогашенной дебиторской задолженности, которая, как ожидается, будет безнадежной.

Как определить дебиторскую задолженность: условия, примеры и преимущества

AR / дебиторская задолженность — это любые деньги, которые клиенты должны компании .Другими словами, это деньги, которые компания имеет право получить, потому что она предоставила продукт или услугу. Однако денег компания пока не получила.

Покупатель часто получает какой-либо продукт или услугу, но у него есть время, или условие , чтобы выплатить причитающуюся сумму. Срок, который часто составляет 30, 60 или 90 дней, дает клиенту, покупателю или другой компании некоторую гибкость при оплате.

Термины и определения дебиторской задолженности

Вы можете определить дебиторскую задолженность, просто указав, что это остаток, причитающийся за товары и услуги, которые были доставлены, но еще не оплачены.Вот несколько связанных условий дебиторской задолженности, которые могут быть полезны:

- Коэффициент оборачиваемости дебиторской задолженности: Измерение, которое показывает, насколько эффективно компания может собирать дебиторскую задолженность от клиентов

- Средний период сбора: Время, необходимое бизнесу для получения оплаты от клиентов и клиентов

- Краткосрочные обязательства: Обязательства и долги предприятия перед кредиторами

Допустим, Сью хочет купить беседку за 3000 долларов, но на момент продажи у нее нет этой суммы.Продавцы беседок давали ей 30 дней на выплату долга. В течение этого времени в дебиторской задолженности продавцов будет перечислено 3000 долларов. Когда она ее выплатит, эта сумма вернется к сумме продаж или денежному потоку.

Это пример того, как все работает в идеальной ситуации. Но что, если Сью не оплатит беседку в течение 30 дней? В этом случае деньги все равно будут причитаться, и компания их не получит. Вот почему бухгалтеры определяют дебиторскую задолженность иначе, чем продажи.Следующий шаг в этой ситуации — связаться с клиентом или продолжить обращение в коллекторское агентство. Важно отметить, что компании, продающие в кредит, могут не иметь права удержания собственности. Это означает, что полная сумма задолженности не может быть взыскана.

В чем разница между дебиторской и кредиторской задолженностью (AP против AR)?

В бухгалтерском учете кредиторская задолженность (AP) и дебиторская задолженность (AR) противоположны. Когда компания A покупает услуги у компании B, компания B отправляет им счет.Компания A должна деньги, поэтому они отразят эту задолженность в своем столбце кредиторской задолженности. Пока компания B ожидает получения денег, она записывает счет в своих записях о дебиторской задолженности.

Как работает дебиторская задолженность?

Если ваша компания выставляет счета клиентам, которые будут платить со временем, значит, у вашей компании есть дебиторская задолженность. Вот краткое руководство по учету дебиторской задолженности.

- Создайте счет за выполненные услуги. Убедитесь, что в вашем счете указана следующая информация:

- Правильная дата

- Информация для клиентов

- Оказанные услуги

- Сумма к оплате

- Срок оплаты

- Актуальная информация о заказе на покупку, если ее вам предоставил покупатель

- Ваши контактные данные

- Условия оплаты

- Списание и кредитование соответствующих счетов в системах учета дебиторской задолженности.

- Дебиторская задолженность на сумму, причитающуюся от вашего клиента.

- Продажа в кредит на ту же сумму.

- Получите оплату от вашего клиента.

- Дебетовать и кредитовать соответствующие счета, чтобы показать платеж.

- Дебетовая касса, чтобы показать увеличение из-за платежа.

- Кредитовать дебиторскую задолженность для уменьшения суммы задолженности вашего клиента.

Советы по взысканию с дебиторской задолженности

Компании могут использовать различные тактики:

- Взимать штраф за просрочку платежа или иным образом накладывать штрафы на клиентов

- Поощряйте хорошее поведение, предлагая скидку тем, кто быстро платит

- Обеспечьте эффективный процесс отслеживания этих счетов

- Используйте надежное коллекторское агентство

- Следите за этими счетами с помощью внутренней или внешней бухгалтерской фирмы

Существует потенциальный риск при наличии большой суммы AR / дебиторской задолженности.По определению, успех концепции полностью зависит от надежности должников. Также важной обязанностью компании является отслеживание неоплаченных счетов или платежей. «Старение» дебиторской задолженности опасно, поскольку маловероятно, что она будет полностью погашена.

Зачем кому-то присуждать такой кредит клиента, если это потенциально проблематично? С точки зрения бухгалтерского учета это может иметь положительный эффект. AR считается частью оборотного капитала и активом на балансе.Это также обеспечивает надежную группу клиентов с достаточной гибкостью, чтобы платить большие суммы. В некоторых отраслях очень хорошо работает регулируемая дебиторская задолженность.

Дебиторская задолженность — это актив или обязательство?

Дебиторская задолженность может быть денежной задолженностью покупателя или клиента, но поскольку она может быть конвертирована в денежные средства в будущем, дебиторская задолженность считается активом. В балансе дебиторская задолженность перечисляется среди текущих активов. Если бизнесу приходится ждать более одного года, чтобы преобразовать AR в наличные, это считается долгосрочным активом.

Нужна помощь в управлении дебиторской задолженностью? Ignite Spot предлагает услуги бухгалтерского учета на основе аутсорсинга, которые могут помочь малому бизнесу контролировать свою дебиторскую задолженность и решать многие другие общие вопросы бухгалтерского учета. Чтобы узнать больше о том, что такое дебиторская задолженность и как управление этими счетами может помочь вашей компании, загрузите нашу бесплатную аудиокнигу о финансовом успехе, а затем свяжитесь с нами в Ignite Spot сегодня, чтобы начать повышать свою прибыльность.

Подробнее о похожих темах

Автор Эдди Худ

Обзор дебиторской задолженности | Безграничный учет

Что такое дебиторская задолженность?

Дебиторская задолженность — это деньги, причитающиеся бизнесу со стороны клиентов и отраженные в его балансе как актив.

Цели обучения

Определить дебиторскую задолженность

Основные выводы

Ключевые моменты

- Дебиторская задолженность обычно оформляется путем выставления счета-фактуры и его отправки клиенту по почте или в электронном виде.

- Дебиторская задолженность представляет собой деньги, причитающиеся фирме за продажу товаров или услуг в кредит.

- Дебиторская задолженность должна быть оплачена в установленные сроки, называемые условиями кредита или условиями платежа.

Ключевые термины

- дебиторская задолженность : Представляет собой деньги, причитающиеся бизнесу за продажу товаров или услуг в кредит.

- актив : Предметы собственности, конвертируемые в денежные средства; общие ресурсы человека или бизнеса, такие как наличные деньги, векселя и дебиторская задолженность; ценные бумаги и дебиторская задолженность, ценные бумаги, запасы, деловая репутация, оборудование, оборудование или недвижимость (в отличие от обязательств).

- выручка : Доход, который компания получает от своей обычной коммерческой деятельности, обычно от продажи товаров и услуг покупателям.

Что такое дебиторская задолженность?

Дебиторская задолженность — это деньги, причитающиеся бизнесу со стороны клиентов и отраженные в его балансе как актив. Это одна из серии бухгалтерских операций, связанных с выставлением клиенту счетов за товары и услуги, которые он заказал. Дебиторская задолженность — это актив, являющийся результатом учета по методу начисления. В этом случае фирма поставила продукцию или оказала услуги (следовательно, выручка была признана), но не было получено никаких денежных средств, поскольку фирма разрешает покупателю произвести оплату в более поздний момент времени.

Продажа в кредит

Дебиторская задолженность представляет собой денежную задолженность организаций перед фирмой за продажу товаров или услуг в кредит. В большинстве хозяйственных обществ дебиторская задолженность обычно оформляется путем выставления счета-фактуры и его отправки клиенту по почте или в электронном виде; которые, в свою очередь, должны уплатить его в установленные сроки. Это называется условиями кредита или условиями оплаты.

Использование книги

Отделы дебиторской задолженности используют книгу продаж.Это потому, что в книге продаж обычно записывается:

- Объем продаж, осуществленных предприятием.

- Сумма денег, полученная за товары или услуги —

- Сумма задолженности в конце каждого месяца варьируется (дебиторы).

Бухгалтерия дебиторской задолженности

Группа по работе с дебиторской задолженностью отвечает за получение средств от имени компании и за их использование для их текущих незавершенных остатков. Коллективы и кассовые сборы являются частью отдела дебиторской задолженности.Пока отдел инкассации ищет должника, кассирша применяет полученные деньги.

Деньги : Факторинг позволяет бизнесу легко конвертировать значительную часть своей дебиторской задолженности в наличные.

Виды дебиторской задолженности

Дебиторскую задолженность обычно можно классифицировать как дебиторскую задолженность или векселя к получению, хотя существуют и другие виды дебиторской задолженности.

Цели обучения

Различия между дебиторской задолженностью, векселями к получению и прочей дебиторской задолженностью

Основные выводы

Ключевые моменты

- Дебиторская задолженность — это суммы, которые клиенты должны компании за обычные покупки в кредит.

- Векселя к получению — это суммы, которые должны компании перед клиентами или другими лицами, подписавшими официальные векселя в подтверждение своей задолженности.

- Дебиторская задолженность и векселя к получению, возникающие в результате продаж компании, называются торговой дебиторской задолженностью, но существуют и другие виды дебиторской задолженности.

Ключевые термины

- дебиторская задолженность : Суммы, которые клиенты должны компании за обычные покупки в кредит.

- Векселя к получению : Суммы, которые должны компании перед клиентами или другими лицами, подписавшими официальные векселя в подтверждение своей задолженности.

Дебиторская задолженность может быть классифицирована как дебиторская задолженность, векселя к получению и прочая дебиторская задолженность (ссуды, суммы расчетов по продаже внеоборотных активов, арендная плата к получению, срочные вклады). Прочая дебиторская задолженность может быть разделена в зависимости от того, ожидается ли ее получение в течение текущего отчетного периода или 12 месяцев (текущая дебиторская задолженность) или более 12 месяцев (долгосрочная дебиторская задолженность).

Дебиторская задолженность

Дебиторская задолженность — это суммы, которые клиенты должны компании за обычные покупки в кредит.Поскольку дебиторская задолженность обычно взыскивается в течение двух месяцев после продажи, она считается оборотным активом. Дебиторская задолженность обычно отображается на балансах ниже краткосрочных инвестиций и выше запасов.

Виды дебиторской задолженности : Классификация дебиторской задолженности…

Векселя к получению

Векселя к получению — это суммы, которые должны компании перед клиентами или другими лицами, подписавшими официальные векселя в подтверждение своей задолженности. Векселя усиливают юридические претензии компании к тем, кто не платит в соответствии с обещаниями.Дата погашения векселя определяет, размещается ли оно вместе с оборотными активами или долгосрочными активами в балансе. Векселя со сроком погашения не более одного года считаются оборотными активами, а векселя со сроком погашения более одного года считаются долгосрочными активами.

Прочая дебиторская задолженность

Дебиторская задолженность и векселя к получению, возникающие в результате продаж компании, называются торговой дебиторской задолженностью, но существуют и другие виды дебиторской задолженности. Например, процентный доход по векселям или другим процентным активам начисляется в конце каждого отчетного периода и помещается на счет с названием «Проценты к получению».Авансы заработной платы, официальные ссуды сотрудникам или ссуды другим компаниям создают другие виды дебиторской задолженности. В случае значимости такая неторговая дебиторская задолженность обычно указывается в отдельных категориях в балансе, поскольку каждый вид неторговой дебиторской задолженности имеет различные факторы риска и характеристики ликвидности.

Признание дебиторской задолженности

Если вы работаете по методу начисления, вы регистрируете операции с дебиторской задолженностью независимо от каких-либо изменений в денежных средствах.

Цели обучения

Опишите запись журнала для записи транзакции дебиторской задолженности

Основные выводы

Ключевые моменты

- Поскольку не все долги клиентов будут взысканы, предприятия обычно оценивают сумму долга, подлежащую выплате, а затем записывают резерв на сомнительные счета.

- Пример обычного срока платежа — нетто 30, что означает, что платеж должен быть произведен в конце 30 дней с даты выставления счета.

- Дебиторская задолженность классифицируется как оборотные активы при условии, что она подлежит погашению в течение одного года.

Ключевые термины

- Резерв по сомнительным счетам : оценочная сумма безнадежных долгов, подлежащая вычету из балансовых счетов.

- Условия оплаты : Формы торгового кредита, в которых указано, что чистая сумма (общая сумма, указанная в счете-фактуре) должна быть получена в полном объеме через 10, 15, 30 или 60 дней после отправки товара продавцом. или через 10, 15, 30 или 60 дней после завершения обслуживания.Условия нетто 30 или нетто 60 часто сочетаются с кредитом на досрочную оплату.

- дата выплаты : день, когда дивидендные чеки будут фактически отправлены акционерам компании или зачислены на брокерские счета

Признание дебиторской задолженности

Если вы работаете по методу начисления, вы записываете операции независимо от изменений денежных средств. Это система, в которой вы регистрируете дебиторскую задолженность. Кроме того, есть риск, что заказчик вам не заплатит.Если это так, вы можете либо отнести эти убытки к расходам, когда они возникнут, что известно как метод прямого списания, либо вы можете предвидеть размер таких убытков и списать ориентировочную сумму на расходы, известные как метод резерва.

Использование баланса : Балансовый отчет — это один из финансовых отчетов, включенных в годовой отчет компании.

Резервирование дебиторской задолженности осуществляется с помощью простой бухгалтерской операции. Однако процесс ведения и сбора платежей по дебиторской задолженности более сложен.В зависимости от отрасли на практике платежи по дебиторской задолженности могут быть получены в течение 10-15 дней после наступления срока платежа. Такие способы оплаты иногда разрабатываются отраслевыми стандартами, корпоративной политикой или финансовым состоянием клиента.

Дебиторская задолженность классифицируется как оборотные активы при условии, что она подлежит погашению в течение одного года. Чтобы записать в журнале запись о продаже на счету, необходимо дебетовать дебиторскую задолженность и кредитовать счет доходов.Когда клиент оплачивает свои счета, он дебетует денежные средства и кредитует дебиторскую задолженность в журнале. Конечное сальдо в пробном балансе дебиторской задолженности всегда дебетовое.

Условия оплаты

Пример обычного срока платежа — нетто 30, что означает, что платеж должен быть произведен в конце 30 дней с даты выставления счета. Должник может произвести платеж досрочно; предприятия могут предложить скидку на досрочную оплату. Другие общие условия оплаты включают 45 нетто, 60 нетто и 30 дней в конце месяца.

Резерв по сомнительным счетам

Поскольку не вся клиентская задолженность будет взыскана, предприятия обычно оценивают сумму и затем записывают резерв по сомнительным счетам, который отображается в балансе как контрсчет, компенсирующий общую дебиторскую задолженность. Доступны два метода расчета суммы расходов по сомнительной задолженности и резерва по сомнительным счетам на конец отчетного периода — процент дебиторской задолженности или процент продаж. Когда дебиторская задолженность не оплачивается, некоторые компании передают ее сторонним коллекторским агентствам или юристам по сбору платежей, которые будут пытаться вернуть долг путем переговоров о планах платежей, предложений урегулирования или других юридических действий.

Примеры расчета резерва

Пример того, как рассчитать резерв по сомнительным счетам с использованием метода процента от дебиторской задолженности — Предположим, Мебельный дворец имеет конечный остаток дебиторской задолженности в размере 10 000 долларов США и оценивает, что 5% дебиторской задолженности являются сомнительными. Чтобы скорректировать счет резерва для новой оценки, дебетуйте Расходы по безнадежной задолженности в сумме 500 долларов США (10 000 * 0,05) и кредитуйте Резерв для сомнительных счетов в сумме 500 долларов США.

Чтобы рассчитать резерв на сомнительные счета с использованием процента от общего объема продаж, оцените процент продаж, которые будут безнадежными.По оценкам Мебельного дворца, 10% от общей суммы продаж за период в 20 000 долларов США может быть не получено. Чтобы скорректировать счет резерва в соответствии с оценкой нового периода, дебетуйте Расходы по безнадежной задолженности на сумму 2 000 долларов США (20 000 * 0,10) и кредитуйте Резерв для сомнительных счетов на сумму 2 000 долларов США.

Оценка дебиторской задолженности

Дебиторская задолженность всех типов обычно отражается по чистой цене продажи, которая представляет собой сумму, которую компания ожидает получить в денежной форме.

Цели обучения

Различия между методом прямого списания и методом резерва при оценке дебиторской задолженности

Основные выводы

Ключевые моменты

- Безнадежная задолженность называется безнадежной задолженностью.

- Компании используют два метода учета безнадежных долгов: метод прямого списания и метод резерва.

- Владельцы бизнеса знают, что некоторые клиенты, получившие кредит, никогда не выплатят остаток по счету.

- GAAP требует, чтобы компании использовали метод резерва.

Ключевые термины

- Метод резерва : в конце каждого отчетного периода производится корректировка для оценки безнадежной задолженности на основе деловой активности в этом отчетном периоде.

- Прямое списание : Безнадежные долги признаются только после того, как компания уверена, что долг не будет выплачен.

- Метод прямого списания : способ уменьшения дебиторской задолженности до чистой стоимости продажи посредством одной записи

- прямой метод : способ построения отчета о движении денежных средств путем представления основных классов валовых денежных поступлений и платежей

Оценка

Дебиторская задолженность всех типов обычно отражается в балансе по чистой цене продажи, которая представляет собой сумму, которую компания ожидает получить в денежной форме.

Оценка дебиторской задолженности : Дебиторская задолженность отражается по чистой цене продажи.

Владельцы бизнеса знают, что некоторые клиенты, получившие кредит, никогда не выплатят остаток по счету. Эти безнадежные счета называются безнадежными долгами. Компании используют два метода учета безнадежных долгов: метод прямого списания и метод создания резервов.

Метод прямого списания