Бюджет организации

Понятие бюджета и бюджетирования

Бюджет служит одним из главных инструментов организации и управления деятельностью предприятия.

Определение 1

Бюджет предприятия представляет собой расчетную и в некотором роде ограничительную смету доходов и расходов, спланированных на определенный период времени.

Бюджет принимается и утверждается руководством компании, подлежит максимально реалистичному исполнению. Суть составления бюджета в том, что все финансово-хозяйственные процессы на предприятии проходят при условии сбалансированности доходной и расходной частей при четко обозначенных местах их возникновения и наличии ответственного исполнителя (индивидуального или коллективного).

Бюджетное планирование будет эффективно лишь в том случае, если правильно оценены возможности и категории доходов и расходов, включенных в бюджет. Бюджет может составляться не только для предприятия в целом, но и для отдельного подразделения или сотрудника.

Бюджет на предприятии выполняет не только роль плана деятельности. На основе бюджета планируются операции, обеспечивающие достижение стратегических задач предприятия. Кроме того, на основе бюджета осуществляется координация и взаимодействие всех структурных подразделений, происходит объединение интересов отдельно взятых работников и коллектива в целом. Бюджет позволяет контролировать эффективность текущей деятельности предприятия, обеспечивая выполнение финансовой дисциплины. Важно, что процесс составления бюджета положительно влияет на профессиональный уровень развития менеджеров компании, способствует более глубокому и детальному изучению процессов, протекающих внутри каждого подразделения, укреплению внутренних взаимоотношений центров финансовой ответственности на предприятии.

Процесс составления бюджета и его виды

Процедура составления и исполнения бюджета называется бюджетный цикл. Бюджетный цикл состоит из нескольких этапов:

Бюджетный цикл состоит из нескольких этапов:

- Общее планирование при участии всех подразделений предприятия

- Определение ключевых показателей деятельности

- Внесение возможных корректировок в планы, связанных с изменением экономической ситуации

- Корректирование принятых планов на основе предложенных правок

В зависимости от сферы деятельности предприятия, специфики его деятельности могут составляться бюджеты разного рода. Например, в зависимости от конечных целей принято различать:

- Генеральный и частный бюджеты

- Гибкий и статический бюджеты.

Формы бюджета в зависимости от категории доходов/расходов, к которым применяется бюджет делятся на:

- Операционный

- Финансовый

- Инвестиционный

Бюджет операционный делает упор на прогнозирование будущих статей доходов и расходов на текущую деятельность предприятия, т.е. его объектом является непосредственно финансовый цикл компании.

В инвестиционном бюджете определяются будущие вопросы обновления или выбытия капитальных активов предприятия, к которым относятся основные средства, долгосрочные финансовые вложения инвестиционного характера. Они составляют основу инвестиционного цикла предприятия.

Они составляют основу инвестиционного цикла предприятия.

Наконец, финансовый бюджет составляется с целью планирования и управления балансом денежных поступлений и затрат. Иными словами, финансовый бюджет предполагает контроль за соответствием оборотных средств текущим обязательствам компании с целью поддержания платежеспособности и финансовой устойчивости на протяжении временного периода.

Замечание 1

И стратегическое, и тактическое бюджетирование дает возможность контролировать экономико-производственную ситуацию в полном объеме. Бюджет, как составной элемент плана развития предприятия, способствует ведению четкой и определенно направленной деятельности фирмы, становится базой для оценки эффективности деятельности на основе ключевых показателей.

Бюджетирование и структура сводного бюджета: все главные понятия

Автор: Валерий Aлександрович Щербаков, кандидат экономических наук, доцент; руководитель кафедры финансов и налоговой политики факультета бизнеса Новосибирского государственного технического университета.

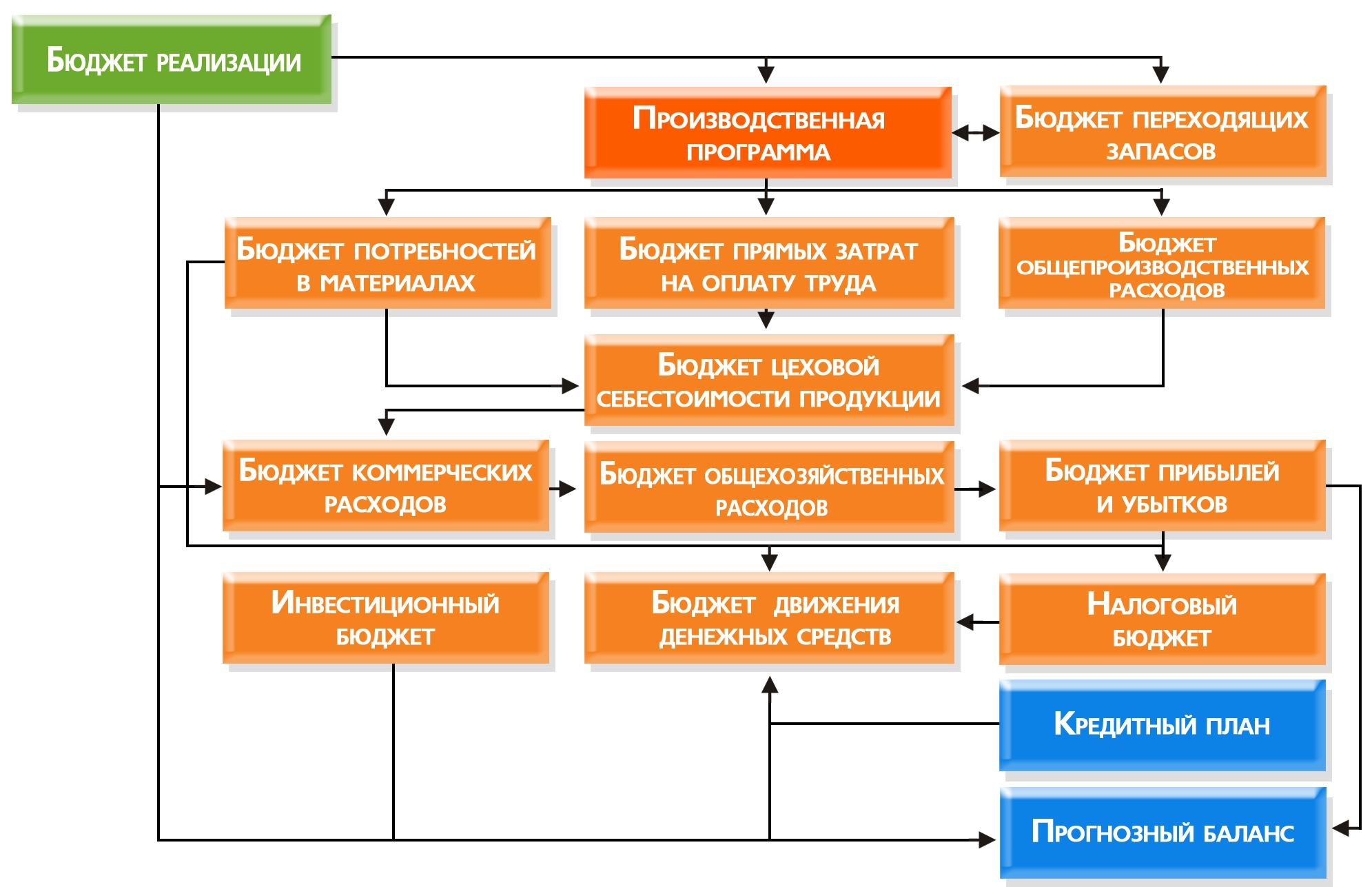

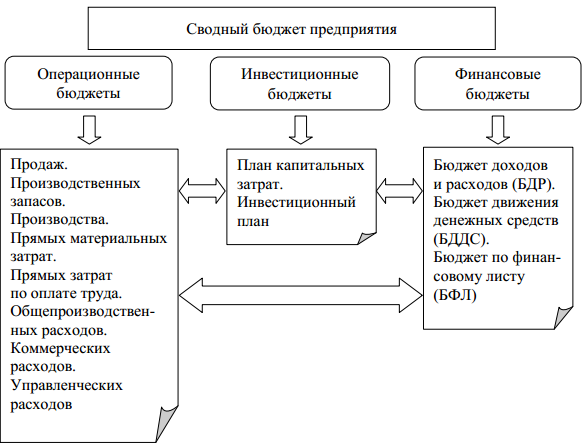

Сводный бюджет промышленного предприятия состоит из трех групп бюджетов первого уровня — операционного, инвестиционного и финансового:

- Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета является финансовый цикл предприятия.

- Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

- Цель финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

Конечными результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

- отчет о финансовых результатах (прибылях и убытках) — «итог» операционного бюджетирования;

- отчет о движении денежных средств и отчет об изменении финансового состояния — «итог» финансовых бюджетов;

- отчет об инвестициях — «итог» инвестиционного бюджетирования;

- баланс — интегральный «итог», объединяющий результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия.

Приведем основные понятия и категории сводного бюджета промышленного предприятия, используемые в бюджетировании.

Сводный бюджет (от англ. master budget) — план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет», «мастер-бюджет». Сводный бюджет состоит из трех подбюджетов 1-го уровня: операционного, инвестиционного и финансового.

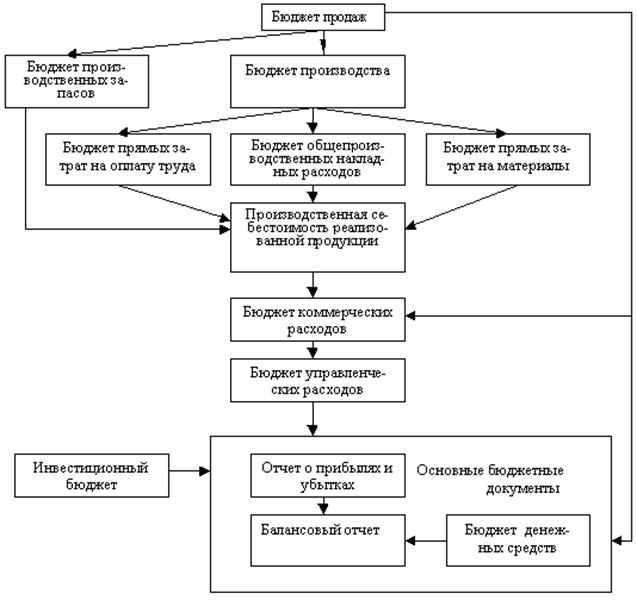

Операционный бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Операционный бюджет состоит из ряда подбюджетов 2-го уровня: бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета закупок.

Инвестиционный бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период. В литературе также встречается определение «бюджет капитала».

Финансовый бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом, во-первых, денежных поступлений и расходов, во-вторых, движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период. Встречаются также определения «денежный бюджет», «бюджет движения денежных средств».

Бюджет продаж — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом доходов от продаж (выручки), физического объема и структуры продаж, себестоимости продаж (реализации) и сбытовых (прямых коммерческих) расходов предприятия на бюджетный период.

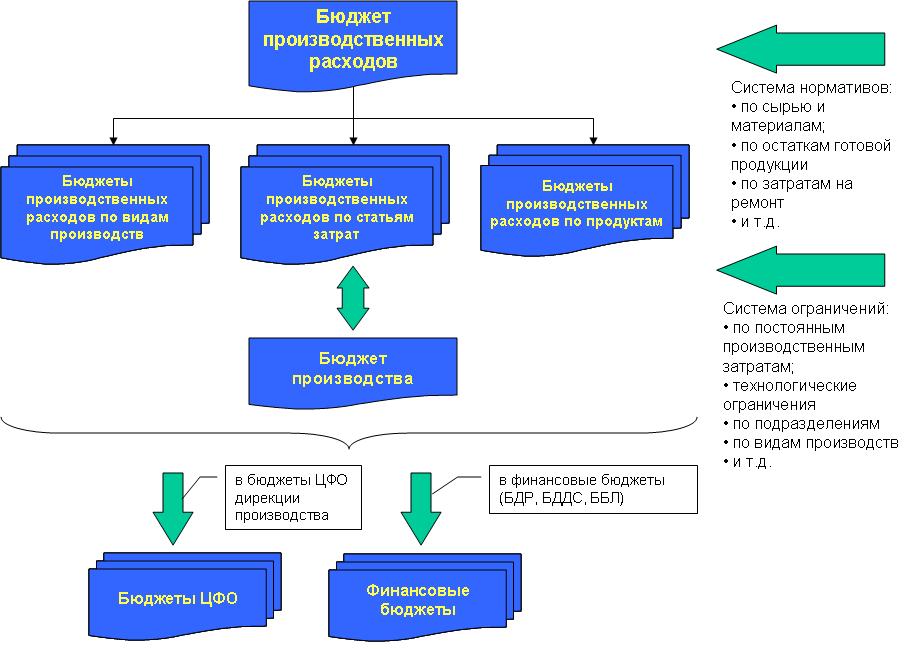

Бюджет производства — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом физического объема и структуры выпуска (производственной программы) и производственных затрат и себестоимости выпуска предприятия на бюджетный период.

Бюджет запасов (готовой продукции) — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом изменения стоимостного и физического объема и структуры запасов готовой продукции предприятия за бюджетный период.

Бюджет закупок — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом закупок материальных оборотных средств (сырья, материалов и комплектующих) и изменения складских запасов материальных оборотных средств предприятия за бюджетный период. Встречаются также определения «бюджет снабжения», «бюджет заготовления».

Постоянные расходы (затраты) — текущие расходы предприятия по поддержанию общих условий хозяйственной деятельности и не зависящие от колебаний объемов продаж и выпуска. Постоянные затраты состоят из общехозяйственных (административных) расходов и общих коммерческих расходов (реклама имиджа фирмы, оплата труда службы сбыта и пр.). Также встречается определение «периодические расходы». В противоположность «постоянным затратам», остальная часть текущих расходов предприятия, зависящая от колебаний объемов выпуска и сбыта отдельных видов продукции, относится к переменным затратам.

Бюджет постоянных расходов — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом постоянных (общехозяйственных и общих коммерческих) расходов предприятия на бюджетный период.

Производственные затраты — затраты предприятия, возникающие на стадии производства и обусловленные величиной и структурой выпуска.

Бюджет производственных затрат — подбюджет 3-го уровня, входящий в состав бюджета производства и являющийся планом величины и структуры производственных затрат за бюджетный период.

Себестоимость выпуска — плановый и отчетный показатель (в разрезе видов продукции), входящий в бюджет производства. Исчисляется как разница производственных затрат и изменения остатков незавершенного производства за бюджетный период.

Коммерческие расходы — расходы предприятия, связанные с продвижением и сбытом продукции предприятия на рынке. Коммерческие расходы предприятия состоят из общих коммерческих и сбытовых (прямых коммерческих) расходов.

Сбытовые (прямые коммерческие) расходы — расходы предприятия по реализации отдельных видов готовой продукции и обусловленные величиной и структурой продаж.

Бюджет сбытовых (прямых коммерческих) расходов — подбюджет 3-го уровня, входящий в состав бюджета продаж и являющийся планом прямых коммерческих расходов в разрезе сбыта отдельных видов продукции за бюджетный период.

Прямые затраты — переменные затраты, которые могут быть непосредственно отнесены на производство и сбыт отдельных видов продукции. В зависимости от формирования по стадиям финансового цикла прямые затраты подразделяются на прямые производственные затраты и часть сбытовых (прямых коммерческих) расходов.

Косвенные расходы — статьи переменных затрат предприятия, которые при используемой системе учета не могут быть непосредственно списаны на себестоимость выпуска и реализации отдельных видов продукции. Для распределения косвенных расходов по видам продукции используются специальные методы. В зависимости от стадий финансового цикла косвенные затраты подразделяются на общепроизводственные и коммерческие (часть прямых коммерческих расходов).

Накладные расходы (от англ. overhead costs) — термин бухгалтерского учета, включающий все виды текущих затрат предприятия, не относящихся к прямым затратам. Накладные расходы включают в себя косвенные переменные затраты и постоянные (периодические) затраты.

Внереализационные расходы — текущие расходы предприятия, не связанные с ведением хозяйственной деятельности и не включаемые в управленческом учете в себестоимость выпуска и реализации. В категорию внереализационных расходов включаются отчисление части прибыли (дивиденды) акционерам, безвозмездное финансирование других предприятий и организаций, начисление премиального фонда персонала предприятия по итогам бюджетного периода, содержание социальной сферы. В литературе также встречается определение «трансферты из чистой прибыли».

Бюджет прямых материальных затрат — подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части расходования материальных и финансовых оборотных ресурсов (сырье, материалы, комплектующие, субподряд сторонних организаций) за бюджетный период.

Бюджет прямых затрат труда — подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части прямых затрат по оплате труда за бюджетный период.

Бюджет общепроизводственных расходов — подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом всех косвенных производственных расходов предприятия за бюджетный период.

Отчет о финансовых результатах и их использовании — основной плановый и отчетный документ операционного бюджета, содержащий данные по величине и структуре выручки, себестоимости реализации и внереализационных расходов и конечных финансовых результатов (маржинального дохода, балансовой и чистой прибыли). Другим названием является отчет о прибылях и убытках.

Выручка — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как стоимостной объем реализации продукции предприятия за отчетный период. Различают показатели собственно «выручки» (или «брутто-выручки») и «нетто-выручки» (за вычетом косвенных налогов, в первую очередь налога на добавленную стоимость).

Различают показатели собственно «выручки» (или «брутто-выручки») и «нетто-выручки» (за вычетом косвенных налогов, в первую очередь налога на добавленную стоимость).

Себестоимость реализации — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как сумма себестоимости выпуска продукции, реализованной в течение бюджетного периода + величина прямых коммерческих расходов + величина постоянных затрат.

Различают себестоимость реализации отдельного вида продукции (величина постоянных затрат не включается) и полную себестоимость реализации продукции предприятия (с включением суммы постоянных затрат). Себестоимость реализации в управленческом планировании не включает величину начисленных за бюджетный период налогов.

Маржинальный доход — показатель (в разрезе видов продукции), включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между выручкой от реализации предприятия и себестоимостью реализации в части переменных затрат за бюджетный период. Категория «маржинальный доход» используется при проведении анализа «издержки — объем — прибыль» при составлении бюджета продаж. Встречаются определения «контрибуционная маржа», «маржинальная прибыль», «валовая маржа».

Категория «маржинальный доход» используется при проведении анализа «издержки — объем — прибыль» при составлении бюджета продаж. Встречаются определения «контрибуционная маржа», «маржинальная прибыль», «валовая маржа».

Операционная прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между выручкой от реализации и полной себестоимостью от реализации или между маржинальным доходом и величиной постоянных затрат.

Валовая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как сумма операционной прибыли и финансового результата от прочей реализации(в основном от реализации активов предприятия — основных средств, запасов материальных оборотных средств и пр.)

Прибыль до налогообложения — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между валовой прибылью и суммой начисленных за бюджетный период процентов по привлеченным средствам (кредитам).

Чистая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между прибылью до налогообложения и суммой начисленных налогов за период.

Нераспределенная прибыль (прибыль, остающаяся в распоряжении предприятия) — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между чистой прибылью и внереализационными расходами (трансфертами).

Отчет об инвестициях — основной плановый и отчетный документ инвестиционного бюджета, содержащий данные о величине и структуре инвестиционных вложений (капитальных и долгосрочных финансовых вложений) предприятия за бюджетный период.

Отчет о движении денежных средств — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные о величине и структуре поступлений и расходов денежных средств предприятия за бюджетный период.

Отчет об изменении финансового состояния — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные об изменениях величины и структуры оборотных средств и краткосрочных обязательств предприятия за бюджетный период.

Управленческий баланс — основной плановый и отчетный документ сводного бюджета, содержащий данные об изменениях величины и структуры активов и источниках финансирования деятельности предприятия за бюджетный период.

Бюджет развития — один из вариантов составления долгосрочного бюджета, в котором инвестиционный бюджет имеет не только расходную, но и доходную часть, определяемую как доход от инвестиционных вложений за инвестиционный цикл (срок полезной службы инвестиций).

Индикативный бюджет — один из вариантов составления долгосрочного бюджета, при котором бюджетные показатели не являются обязательными для центров ответственности (подразделений) и выполняют функции долгосрочных ориентиров развития бизнеса при выполнении подразделениями бюджетного задания на текущий (краткосрочный) бюджетный период.

Трансакционные издержки — общеэкономическая категория, обозначающая все затраты предприятия, связанные с функционированием организационной структуры и системы управления. В частности,в разряд трансакционных издержек попадают текущие расходы по ведению управленческого учета и планированию (бюджетированию) на предприятии.

В частности,в разряд трансакционных издержек попадают текущие расходы по ведению управленческого учета и планированию (бюджетированию) на предприятии.

Основные технологии внутрифирменного бюджетирования, дающие полную информацию о финансовом состоянии предприятия, вы можете изучить в курсе «Бюджетирование и внутрифирменное планирование»:

Бюджетирование и внутрифирменное планирование: практический интерактивный мультимедийный дистанционный курсОбразец бюджета предприятия.

Бюджет движения денежных средств. Образец.

Руководитель небольшого бизнеса вполне может вести бюджет самостоятельно. ПРОВЕРЕНО! Если заниматься ведением бюджета регулярно, не реже одного или двух раз в неделю, то начинаешь «чувствовать» свое предприятие и, как следствие, умело балансировать между осмотрительностью и деловым азартом.

Но чтобы по-настоящему увеличить доход, активно развиваться и расширяться не впутываясь в необоснованные долги и кредиты, лучше начинать не с бюджета, а с постановки цели бизнеса и создания правил.

Подробнее здесь

Подробнее здесь

Итак, бюджет. Бюджет обычно требуется в трех случаях:

1. Вам нужен классический БДДС.

2. Берете кредит в банке, нужен план доходов и расходов и прогноз движения денежных средств.

3. У вас реальный бизнес и вы хотите, зарабатывать больше, тратить меньше, при этом всегда видеть полную финансовую картину.

Это разные бюджеты. Чтобы не томить ожиданием студентов и заемщиков, даем ссылку первых двух бюджетов. Скачивайте. А сами пойдем дальше. Реальный бизнес гораздо интереснее.

Классический бюджет движения денежных средств

Скачать классический бюджет движения денежных средств. Образец.

Прогноз движения денежных средств

План доходов и расходов

Скачать план доходов и расходов, прогноз движения денежных средств.

Образец.

Образец.Бюджет движения денежных средств для реального бизнеса

Постараемся подойти к такому важному вопросу, как изучение процесса бюджетирования по старинке. Так устав Смольного института настоятельно требовал, «чтобы дети всегда имели вид бодрый, веселый, довольный и «вольные действия души». Поэтому предписывалось отнюдь не делать из наук предметов скуки, горя и отвращения, а облегчать всякими способами усвоение знаний. Для начала предлагаем скачать образец Бюджета движения денежных средств для реального бизнеса (далее по тексту «Бюджет»). В отличии от Бюджета доходов и расходов этот инструмент делает акцент не на планируемую прибыль, а на возможность практически контролировать денежный поток.

Скачать Бюджет движения денежных средств для реального бизнеса. Образец.

Данный бюджет подойдет для небольшого производственного предприятия, предприятия, занимающегося оптовой торговлей или строительно-монтажными работами.

Это тот случай, когда доходы и затраты лучше вести по заказам или проектам.

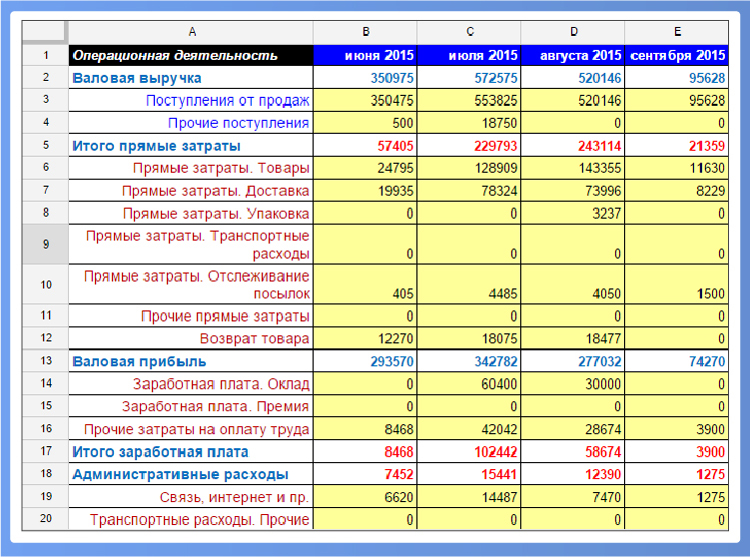

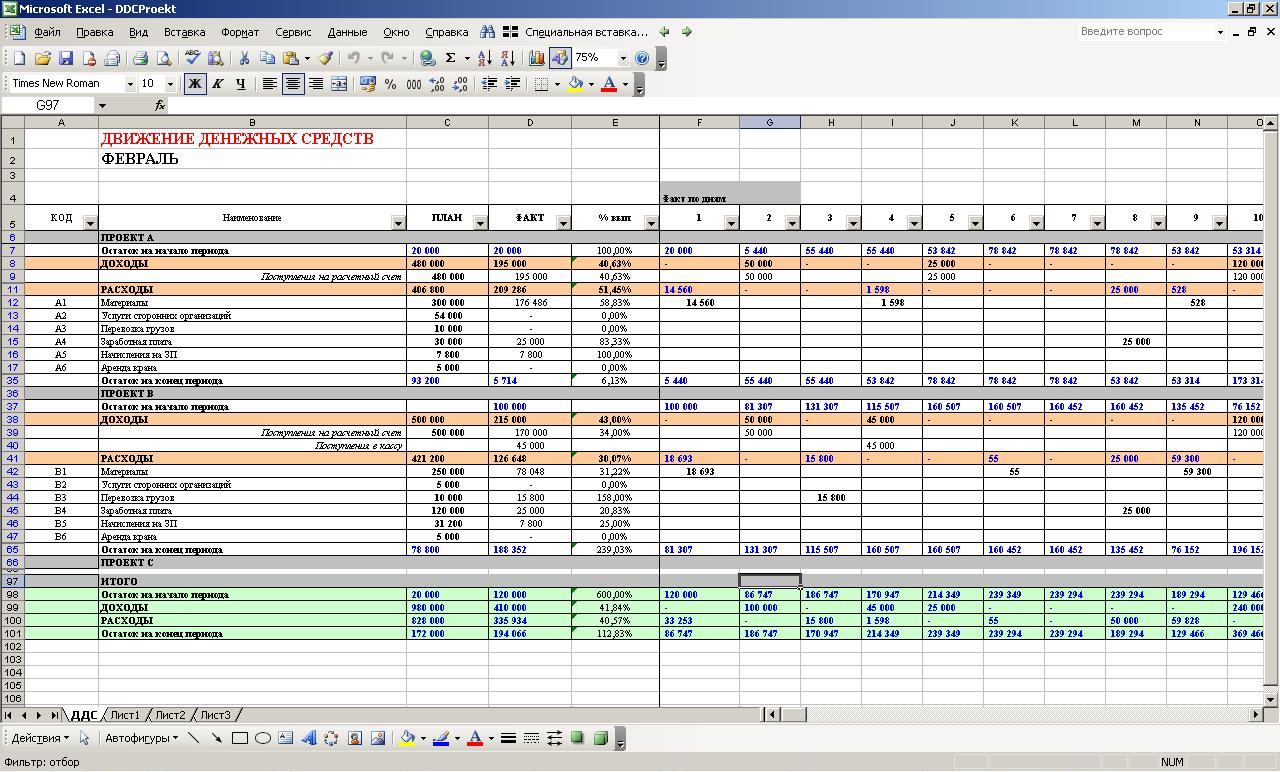

Это тот случай, когда доходы и затраты лучше вести по заказам или проектам.Бюджет выполнен в электронных таблицах Excel. Он прост в эксплуатации, не требует специальных знаний по информационным технологиям. Все расчеты сделаны на основе формулы СУММЕСЛИМН и функции «Проверка данных». В состав файла входят два основных листа: Лист «Бюджет движения ДС»и Лист «Реестр платежей».

Лист «Бюджет движения ДС» включает в себя ячейки с формулами (окрашены) с данными о фактических поступлениях и затратах и пустые ячейки (белого цвета) для планируемых данных.

Начинать работу с Бюджетом движения денежных средств следует с Листа «Бюджет движения ДС». В колонку «Проект» необходимо занести данные о заказах или проектах.

Можно корректировать статьи расходов разделов «Постоянные затраты», «Финансовая деятельность», «Инвестиционная деятельность», добавлять копированием строки раздела «Проект».

Затем необходимо заполнить колонки с планируемыми данными, при этом оплаты за ТМЦ, услуги и т.д. по проектам надо проставить со знаком «минус».

Теперь в строке «Начало Банк» хорошо видны кассовые разрывы (отрицательные значения).

Переходим к Листу «Реестр платежей». В реестр платежей можно вносить планируемые к оплате документы в две очереди.

Для того, чтобы фактические данные по поступлениям корректно отражались на Листе «Бюджет движения ДС», необходимо не только выбрать «Проект»,

но и в колонке «Вид расходов» выбрать «Оплата от заказчика». Сумму прихода надо проставить со знаком «минус».

Аналогично, при оплате за товар, материалы, услуги, которые можно прямо отнести на проект, необходимо не только выбрать «Проект», но и в колонке «Вид расходов» выбрать «Оплата поставщику».

Наименование статей общехозяйственных затрат можно изменять, но для этого следует перейти на Лист «Бюджет движения ДС».

Работать можно с несколькими расчетными счетами, кассой, подотчетными суммами, при этом наименование банков можно изменить в строках 5-15, а в колонке «Сальдо» проставить первоначальные входящие остатки.

Начинать работу по разнесению фактических оплат лучше сравнив Текущего сальдо таблицы с Входящим остатком выписки банка. Аналогично, заканчивать работу сравнением с Исходящим остатком выписки банка. Это хорошая привычка, она позволяет контролировать себя.

Итак, Бюджет готов. Через неделю работы, процесс внесения фактических данных и корректировки планируемых будет занимать совсем немного времени. А Вы сможете полностью сосредоточиться на развитие своего дела, привлечении новых клиентов, повышении объема продаж и иными важными и полезными делами.

Такой Бюджет хорошо сочетается с удобным Табелем учета рабочего времени в разбивке по проектам и категориям сотрудников и его легко приспособить для целей Раздельного учета ГОЗ.

Бюджет может быть первым шагом в освоении навыков разработки финансовой стратегии. Вникнув в специфику бизнеса, разложив по полочкам все затраты, можно без особого труда перейти к более серьезным аналитическим процедурам. Так, с помощью сервиса «Финансы в кулаке» можно расписать точные действия, которые помогут решить проблемы бизнеса, сократить расходы, увеличить прибыль и ваш доход.

Теория. Готовые таблицы. Формы документов. Схемы. Шаблоны. Пояснения.Здесь

Готовые решения, Типовые ситуации, пошаговые инструкции по практическим вопросам | |

Готовые решения и Типовые ситуации | Ответы на популярные вопросы бухгалтеров бюджетных организаций, пошаговые инструкции по типовым ситуациям, образцы заполнения форм отчетности и других документов. |

Путеводитель по бюджетному учету и налогам | Практические пособия по бюджетному учету, бухгалтерскому учету, НДФЛ, страховым взносам на обязательное социальное страхование, по размещению госзаказа. Пошаговые инструкции, образцы заполнения документов, рекомендации, ссылки на правовые акты. |

Путеводитель по спорам в сфере закупок | Анализ практики госорганов и судов по решению спорных вопросов в сфере закупок (Федеральные законы N 44-ФЗ и N 223-ФЗ). По каждому спорному вопросу: комментарий к проблеме и позиции антимонопольного органа и арбитражных судов. |

Консультации специалистов госорганов и независимых экспертов | |

Вопросы-ответы | Консультации для бюджетных организаций по налогообложению, КБК и КОСГУ, кадровым вопросам, а также по размещению заказов на поставку товаров (работ, услуг) для государственных нужд. |

Разъясняющие письма органов власти | Письма Минфина России, ФНС России, Минэкономразвития России, ФСС России и других ведомств в ответ на вопросы специалистов. |

Путеводитель по контрактной системе в сфере закупок | Пошаговые рекомендации по проведению закупок по правилам Федерального закона N 44-ФЗ. Разъяснения по всем этапам, образцы документов, практические примеры и другая полезная информация по вопросам закупок. |

Пресса и книги | |

Пресса и книги | Статьи по бюджетной тематике. Книги по вопросам бюджетного учета, налогообложения и кадровым вопросам. |

Бухгалтерские проводки | |

Корреспонденция счетов (бюджетные организации) | Схемы бухгалтерских проводок финансово–хозяйственных операций бюджетных учреждений. Подробное описание схем, разъяснение налоговых последствий, ссылки на правовые акты, формы документов. |

Законодательство | |

Федеральное законодательство | Кодексы, законы и другие правовые акты, регулирующие деятельность бюджетных организаций. |

Региональное законодательство | Правовые акты органов власти региона по деятельности бюджетных организаций. |

Конструкторы договоров и учетной политики | |

Конструктор учетной политики | Поможет сформировать политику бюджетной организации для целей бухгалтерского (бюджетного) учета и налогообложения и проверить уже имеющуюся учетную политику на актуальность и соответствие законодательству. |

Конструктор договоров | Позволяет создавать проекты договоров, в том числе государственные (муниципальные контракты), проверять договоры контрагентов, обновлять ранее созданные шаблоны договоров. Содержит популярные договоры. |

Калькуляторы | |

Калькуляторы | Калькуляторы помогут быстро рассчитать налоги, пени, суммы компенсаций, отпускные, средний заработок, пособие по беременности и др. Нужно только заполнить предложенные поля, а система автоматически сделает расчет, учитывая все условия. |

Видеосеминары по практическим вопросам | |

Видео.Консультант | Видеосеминары по актуальным бухгалтерским и кадровым вопросам для специалистов бюджетных организаций ведут авторитетные эксперты, в том числе из профильных министерств и ведомств. |

Настройка системы КонсультантПлюс под задачи финансового специалиста бюджетной организации | |

Профиль «Бухгалтерия и кадры бюджетной организации» | Новости для финансового специалиста бюджетной организации, напоминания о важных событиях, важные документы и справочная информация всегда под рукой на стартовой странице. |

Ссылки на правовые акты и судебную практику. Ежедневное обновление.

Ссылки на правовые акты и судебную практику. Ежедневное обновление.

Подсказки и результаты поиска подстраиваются под задачи финансового специалиста бюджетной организации. Важная для бюджетного специалиста информация по практическому применению документа — на правой панели.

Подсказки и результаты поиска подстраиваются под задачи финансового специалиста бюджетной организации. Важная для бюджетного специалиста информация по практическому применению документа — на правой панели.Бюджет, который работает! Бюджетирование в холдинговых компаниях, обзор решений для бюджетирования

На встречах с нашими клиентами мы часто сталкиваемся с тем, что до сих пор многие — даже крупные компании — ведут свой бюджет в Excel. Данная система хорошо знакома всем финансистам. Она позволяет вводить любые формулы и строить практически любые взаимосвязи и прогнозы.

Однако чем крупнее компания, тем сложнее ее бюджеты. В холдинговых компаниях с различными видами бизнеса собрать единую бюджетную модель часто очень затруднительно.

Обычно в практике компании имеют набор различных файлов по операционной, финансовой, инвестиционной деятельности в разрезе ЦФО, филиалов, номенклатуры, нормативов, договоров и другой аналитики. Все эти файлы служат для построения сводных бюджетов (БДР, БДДС и баланса) по одному прогнозному сценарию.

Все эти файлы служат для построения сводных бюджетов (БДР, БДДС и баланса) по одному прогнозному сценарию.

Редактировать данные в одном таком файле в один момент времени может только один финансист. Время на подготовку таких бюджетов, их корректировку и согласование уходит колоссальное. Бюджетная модель таких компаний очень трудоемкая и часто недостоверная.

Современные информационные системы

Современные информационные системы, в частности комплексные решения управления финансами линейки БИТ.ФИНАНС, позволяют формировать операционные бюджеты, бюджет движения денежных средств, бюджет доходов и расходов, прогнозный баланс.

Программные продукты БИТ.ФИНАНС — это специализированная линейка удобных и надежных инструментов оперативного планирования и контроля финансовых средств и денежных потоков компании, бюджетирования и план-фактного анализа, ведения управленческого учета и учета по МСФО.

Решения линейки БИТ.ФИНАНС разработаны как интегрированные дополнения к наиболее популярным в России учетным системам на платформе «1С:Предприятие 8» — «1С: Бухгалтерия 8 ПРОФ/КОРП», «1С: Комплексная автоматизация 8», «1С: Управление производственным предприятием 8».

Бесшовная интеграция позволяет пользователям иметь одну точку ввода информации и получать полную управленческую отчетность по полному циклу деятельности предприятия.

Решаемые задачи:

- Сбор и анализ мастер-бюджетов (БДДС, БДР, Баланс) компаний;

- Получение фактических данных по бюджетам;

- Повышение качества контроля за исполнением бюджетов;

- Формирование отчетности, необходимой для анализа и принятия управленческих решений;

- Интеграция подразделений в общую информационную модель в качестве участников процесса бюджетирования;

- Снижение трудоемкости и сроков бюджетного процесса.

В программах линейки БИТ.ФИНАНС предусмотрены следующие разрезы планирования:

- Период

- Сценарии

- ЦФО (Финансовая структура)

- Статья оборотов по бюджету

- Номенклатурная группа

- Банковский счет

- Проект

- Произвольные аналитики (Склады, Организации, Объекты строительства, Вид деятельности и т. д.)

д.)

д.)Программные продукты БИТ.ФИНАНС позволяют хранить в системе бюджеты с разной периодичностью планирования (месяц, квартал, полугодие, год и др.), а также несколько версий одного и того же бюджета на один период (оптимистический, пессимистический, актуализированный и др.).

В системе предусмотрена гибкая аналитическая наглядная отчетность, легко настраиваемая в режиме «1С:Предприятие».

Отчеты позволяют анализировать данные во всех имеющихся разрезах, с функцией «drill-down» (провалиться) до первичных документов.

В отчетах возможна произвольная группировка строк и колонок, настраиваемая в пользовательском режиме, расшифровка данных по любой аналитике, реквизитам справочников, регистратору, произвольные отборы и сортировка.

Автор: Инна Изотова,

руководитель отдела по работе с клиентами

Бюджет доходов и расходов — БДР

Составление бюджета является универсальным инструментом в управлении бизнес-процессами. При помощи данных инструментов появляется возможность не только оптимизировать использование ресурсов организации, но и сделать оценку экономической деятельности предприятия, которое находится лишь на планировочном этапе.

При помощи данных инструментов появляется возможность не только оптимизировать использование ресурсов организации, но и сделать оценку экономической деятельности предприятия, которое находится лишь на планировочном этапе.

Здесь ключевым элементом является организация бюджета доходов и расходов (сокращенно БДР). На его основе составляется прогнозирование результата деятельности за весь период, на который формируется бюджет.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Как составить Бюджет доходов и расходов?

Прежде чем ответить на вопрос о формировании БДиР, необходимо усвоить: бюджет доходов и расходов является завершающей частью образования финансового бюджета организации. В основе БДР лежит множество показателей, среди которых данные о комплексе бюджетов на всех уровнях.

Принято, что перед тем, как составлять БДР, необходимо сформировать производственный бюджет, бюджет, связанный с продажами, бюджет, который включает в себя все производственные издержки, управленческий бюджет, коммерция и общепроизводственные траты и т. д.

д.

На заметку. Таким образом, бюджет доходов и расходов является некой чертой, которая обобщает все эти показатели.

Итогом образования БДиР будет подсчет на окончание бюджетного периода чистой прибыли.

Составные части БДР

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Рассмотрим каждую подробнее.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная

Эта часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

Сюда включаются процентные выплаты по взятому кредиту и т.д.

Сюда включаются процентные выплаты по взятому кредиту и т.д.На заметку. При необходимости, связанной с потребностями учета, каждую отдельную строку доходной и расходной части можно детализировать и добавить новые элементы.

Форма отчета по БДиР

Модель отчета может быть разной и в большинстве своем зависит конкретно от специфики предприятия, на котором составляется. Но существует общий принцип, соблюдать который обязательно, — реальное отражение достоверного порядка и смысла подсчета, который планируется как результат на намеченный бюджетный период.

Самый популярный вид отчета, он же самый простой — использование формы 2 отчета о прибыли и убытках. Оформляется все по стандарту, но основа — все регламентные показатели организации.

На заметку. Отчет, в котором будет сформирован бюджет каждого уровня компании, позволяет увидеть практически все направления, негативно влияющие на прибыль.

Именно поэтому правильно составленный бюджет доходов и расходов, в котором будут учитываться все возможные аспекты деятельности организации, не только помогает руководителям своевременно принять правильные решения, но и изменить некоторые нюансы в деятельности фирмы. Например, исправить план по продажам на более актуальный или вовремя подключить дополнительные резервы ресурсов.

Например, исправить план по продажам на более актуальный или вовремя подключить дополнительные резервы ресурсов.

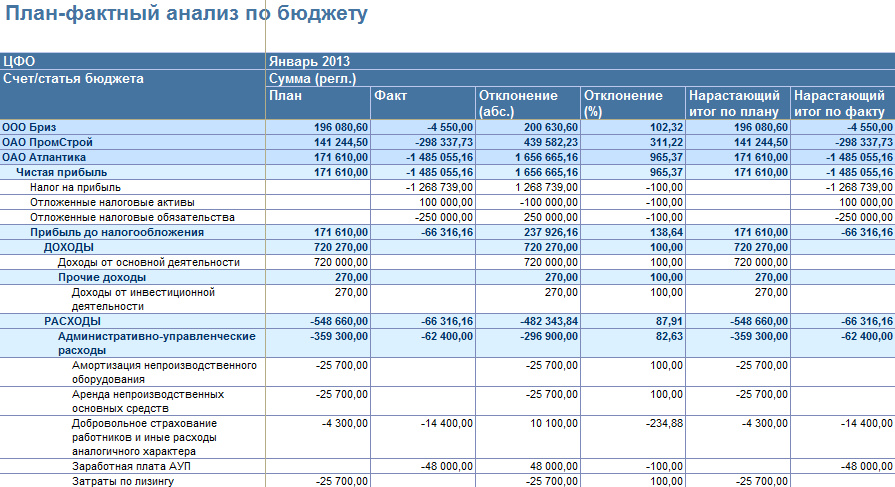

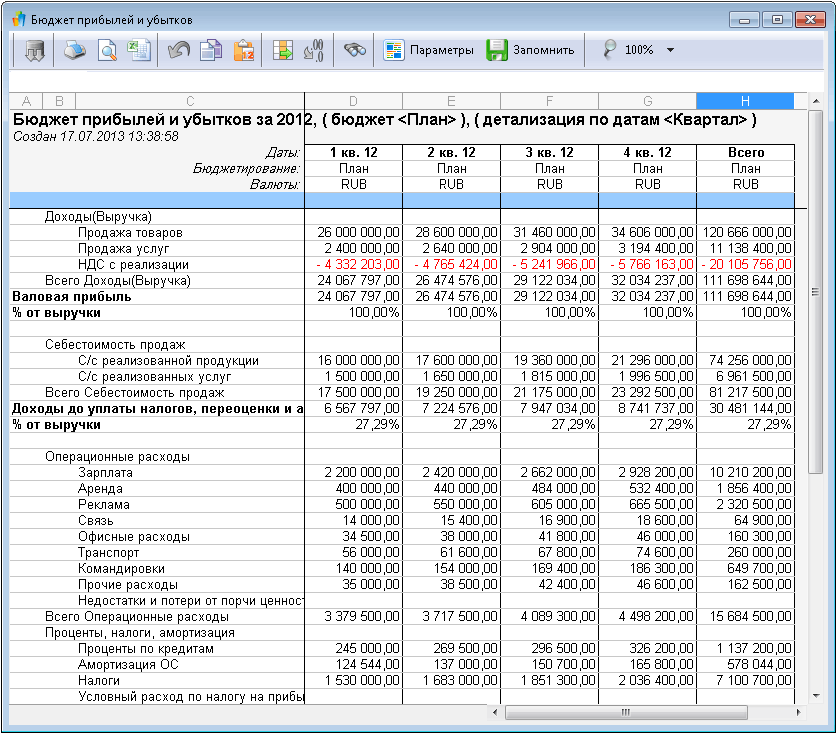

Так выглядит форма 2 на примере:

Отличия БДР от БДДС

БДДС (бюджет движения денежных средств) так же, как и БДР, является финансовым бюджетом. Притом они одновременно самые популярные. Многие думают, что эти понятия схожи, однако это далеко не так, и можно заметить приличное количество отличий, которые могут это подтвердить.

Что такое БДР, мы знаем. Теперь необходимо узнать, что конкретно из себя представляет бюджет движения денежных средств.

БДДС — документ, отражающий потоки денежных средств, которые существуют во всей организации. То есть сюда включаются только те операции, которые выражены в денежном эквиваленте.

Сравнение

БДР отличается от БДДС не только целями, для которых они формируются, но и показателями, которые включены в их отчетность.

- БДР — разрабатывается для планирования прибыли, которую способна получить организация за бюджетный период. Сюда включаются данные о себестоимости и выручке. По форме отчета документ очень похож на бухгалтерский отчет о прибыли и убытке.

- БДДС исполняет другую функцию — бюджет такого типа формируется для распределения потока денежных средств. Они могут быть как входящими, так и исходящими. Документ показывает всю деятельность организации, которая была выполнена в денежной форме. Таким образом, отслеживаются все перемещения средств компании по различным счетам. Документ похож на отчет по движению денежных средств.

Сюда включаются данные о себестоимости и выручке. По форме отчета документ очень похож на бухгалтерский отчет о прибыли и убытке.

Сюда включаются данные о себестоимости и выручке. По форме отчета документ очень похож на бухгалтерский отчет о прибыли и убытке.Именно в этих пунктах заключается принципиальное отличие между БДР и БДДС.

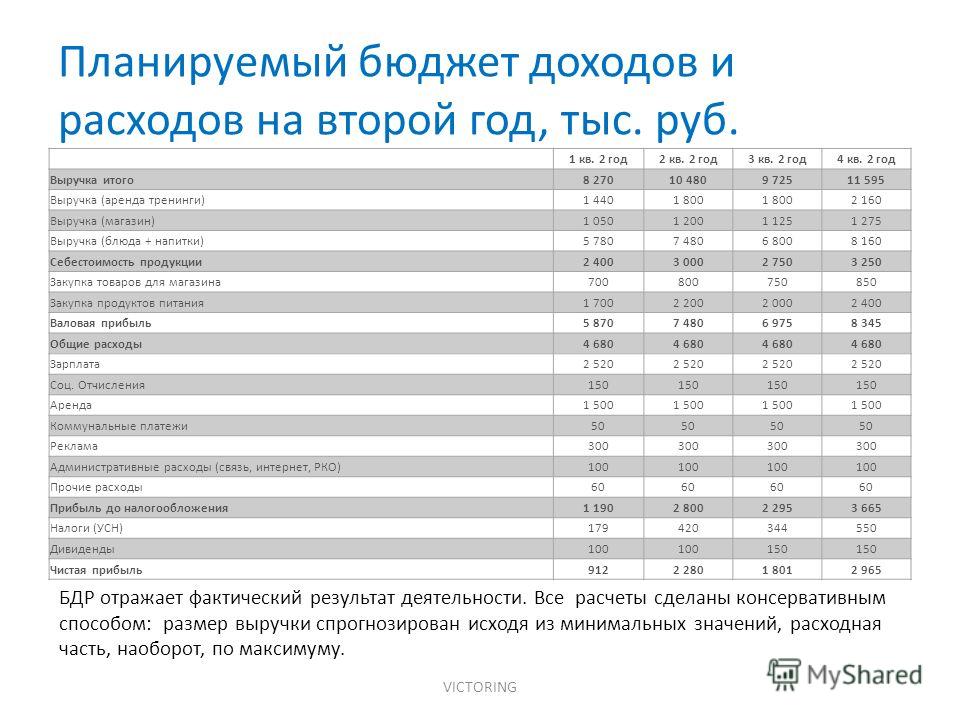

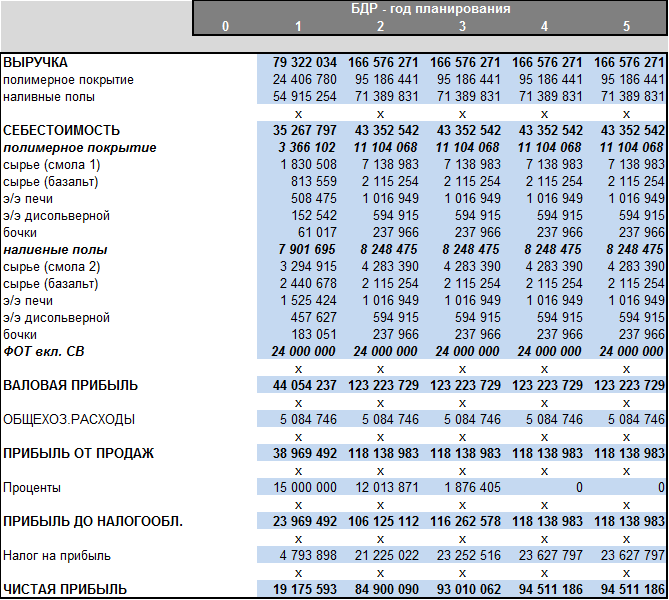

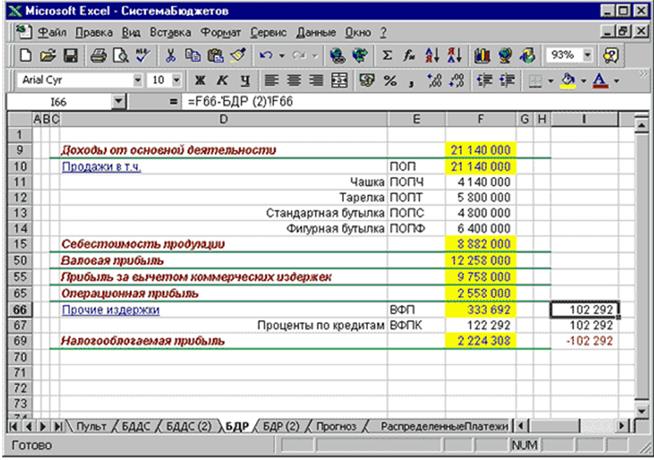

Пример таблиц БДР

Если составлять отчет в Excel, то он будет выглядеть именно таким образом, как в примере. Ничего сложного в составлении БДР нет, если разобраться, конечно.

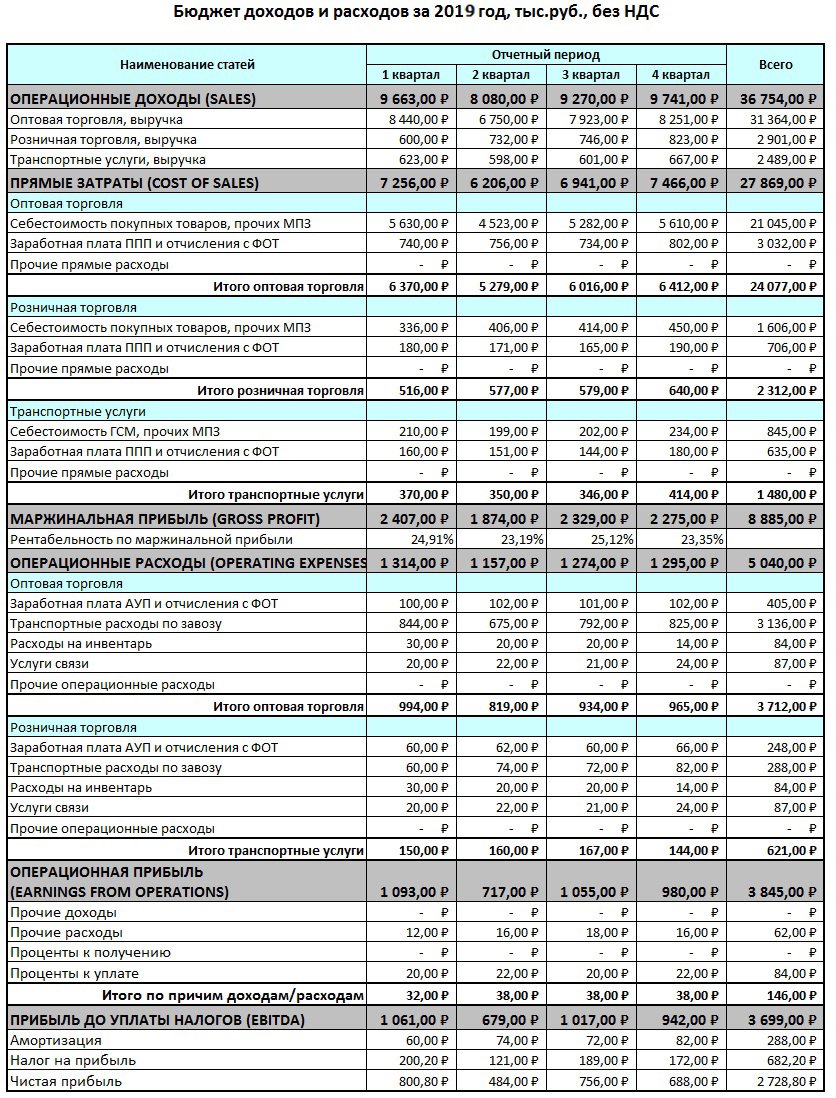

Более интересно бюджеты строятся на базе программы 1С. Например, так:

Причем в системе 1С каждую из цифр можно расшифровать вплоть до первичного документа.

Как видно, на картинке учитывается множество факторов. Такие объемные таблицы характерны в основном для крупных предприятий. Если же у Вас небольшая организация, то число столбцов может сократиться в несколько раз.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Бюджеты и план-фактный анализ в 1С Управляющем

1С Управляющий подойдет как для оперативного планирования с помощью казначейских заявок и платежного календаря, так и для среднесрочного планирования. Для этого в программе предназначаются бюджеты движения денежных средств, а также бюджеты доходов и расходов. А специально для организаций, ведущих проектную деятельность, был предусмотрен «Бюджет проекта». Контролировать исполнение бюджетов в 1С Управляющем позволяют отчеты план-фактного анализа. Бюджет движения денежных средств Изначально документ «Бюджет движения денег» в 1С Управляющем создается на календарный месяц, но при желании можно планировать денежные средства предприятия понедельно. Суммы поступлений и платежей в бюджете планируются по статьям движения денег. В этом 1С Управляющий мало отличается от других учётных систем.

Бюджет движения денежных средств Изначально документ «Бюджет движения денег» в 1С Управляющем создается на календарный месяц, но при желании можно планировать денежные средства предприятия понедельно. Суммы поступлений и платежей в бюджете планируются по статьям движения денег. В этом 1С Управляющий мало отличается от других учётных систем.Чтобы отразить различные сценарии развития событий, бюджет движения денежных средств можно создать в нескольких вариантах (например, оптимистический и кризисный). Благодаря тому, что все варианты заносятся в один и тот же документ, их можно оперативно анализировать и сравнивать между собой.

Дабы ускорить процесс планирования, в программе предусмотрена возможность автоматического заполнения бюджета. К примеру, бюджет можно составить, исходя из фактических поступлений и платежей в соответствующем месяце прошлого года. А чтобы, скажем, учесть инфляцию за год, суммы можно изменить на определенный процент.

Бюджет доходов и расходов Для тех организаций, у которых преобладают авансы и предоплаты, бюджет движения денег может быть не совсем удобен. В таких случаях становится актуальным бюджет доходов и расходов. С его помощью можно распланировать доходы и расходы организации на каждый месяц.

В таких случаях становится актуальным бюджет доходов и расходов. С его помощью можно распланировать доходы и расходы организации на каждый месяц.Все планируемые доходы организации отражаются в бюджете по видам бизнеса, то есть по направлениям деятельности компании. По выбранному виду бизнеса в бюджете могут отражаться не только доходы, но и расходы. Например, это может быть зарплата работников или себестоимость материалов, затраченных при выпуске продукции и оказании услуг. Помимо расходов конкретного вида бизнеса, в бюджете указываются накладные расходы, которые могут относиться сразу на несколько видов бизнеса.

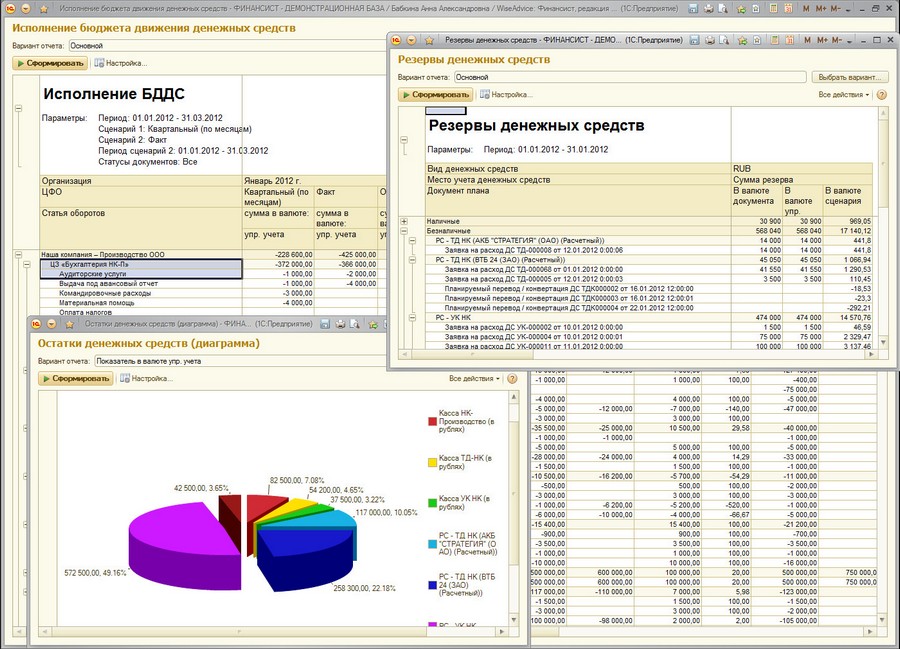

Бюджет проекта Многие организации занимаются проектами: строят коттеджи, создают интернет-сайты, организовывают выставки. Проекты не привязаны к календарным месяцам, а значит и общепринятый бюджет доходов и расходов им плохо подойдет. Специально для таких случаев в программе предусмотрен «Бюджет проекта». В отличие от бюджета доходов и расходов, он составляется не для всего предприятия на месяц, а для определенного проекта на весь срок его выполнения. Кроме того, доходы и расходы в бюджете проекта планируются не по каким-то «обобщенным» статьям, а по конкретным номенклатурным позициям, с указанием количества. К примеру, если при выполнении проекта будут понесены материальные затраты, в бюджете можно указать, какие именно материалы планируется потратить и в каком количестве. Точно так же в бюджете указываются расходы на зарплату сотрудников, услуги подрядчиков и прочие расходы, возникшие при выполнении проекта.Отчеты план-фактного анализа С помощью отчета «План-фактный анализ» в 1С Управляющем можно оперативно проконтролировать, не выбилось ли предприятие из бюджета, сравнив его с фактическими показателями. Этот отчет реализован максимально простым и наглядным — в нем отображаются запланированные в бюджете суммы, фактические суммы и отклонение, то есть разница между ними.

Кроме того, доходы и расходы в бюджете проекта планируются не по каким-то «обобщенным» статьям, а по конкретным номенклатурным позициям, с указанием количества. К примеру, если при выполнении проекта будут понесены материальные затраты, в бюджете можно указать, какие именно материалы планируется потратить и в каком количестве. Точно так же в бюджете указываются расходы на зарплату сотрудников, услуги подрядчиков и прочие расходы, возникшие при выполнении проекта.Отчеты план-фактного анализа С помощью отчета «План-фактный анализ» в 1С Управляющем можно оперативно проконтролировать, не выбилось ли предприятие из бюджета, сравнив его с фактическими показателями. Этот отчет реализован максимально простым и наглядным — в нем отображаются запланированные в бюджете суммы, фактические суммы и отклонение, то есть разница между ними.Если оказалось, что предприятие по какой-то статье выбилось из бюджета, то с помощью отчета «Исполнение бюджета» можно будет в деталях увидеть, почему это произошло. Благодаря многочисленным настройкам в этом отчете можно легко просмотреть все операции по интересующей статье.

Благодаря многочисленным настройкам в этом отчете можно легко просмотреть все операции по интересующей статье.

Вернуться к общему списку подсистем

Получите основы правильно (+ бесплатный шаблон)

Некоммерческие организации постоянно пытаются поддерживать и улучшать свои операции, особенно в сегодняшней нестабильной экономике и быстро меняющемся мире.

Некоммерческие организации должны постоянно стремиться к устойчивости, и важной частью этого стремления является правильное составление бюджета.

Хорошее составление бюджета критически важно для успеха некоммерческих организаций, которые часто имеют ограниченные ресурсы, колеблющееся финансирование и / или сильно зависят от конкретных источников финансирования.

Хорошо сформулированный бюджет некоммерческой организации позволяет наилучшим образом использовать ограниченные ресурсы некоммерческой организации и фокусируется на основных целях и задачах организации.

Что такое бюджетирование некоммерческих организаций?

Процесс построения бюджета по сути процесс планирования . Бюджет — это финансовый документ, который дает обзор того, как организация планирует потратить свои деньги. По сути, это финансовое отражение того, чего некоммерческий бизнес ожидает достичь за 12-месячный период (годовой бюджет).

Бюджет — это финансовый документ, который дает обзор того, как организация планирует потратить свои деньги. По сути, это финансовое отражение того, чего некоммерческий бизнес ожидает достичь за 12-месячный период (годовой бюджет).

После принятия бюджет также становится важным инструментом финансового управления, помогающим контролировать текущую деятельность организации в течение года. В каждом цикле отчетности организация сравнивает фактическую производительность со своим планом.

Операционный бюджет по сравнению с капитальным бюджетом

Операционный бюджет (широкий объем) отражает запланированную финансовую деятельность организации на год вперед, показывая, какой доход она ожидает из каких источников и сколько потратит на операции.Это ключевой инструмент эффективного и действенного достижения заявленной цели организации, и он всегда должен соответствовать стратегическому плану организации. Операционный бюджет должен быть сосредоточен на основных целях и задачах организации.

Капитальный бюджет может включать проекты, которые будут иметь текущее влияние на операции. (Общество сертифицированных бухгалтеров штата Вирджиния) Капитальный бюджет также может использоваться для строительства и других крупных одноразовых проектов, на оплату которых часто уходит больше финансового года.

Совет для профессионалов: У крупных некоммерческих организаций также должен быть бюджет на каждое крупное мероприятие и каждый отдельный отдел.

Важность составления бюджета для некоммерческих организаций

Бюджет придает структуру и содержание планам некоммерческих организаций. В бюджете четко сформулированы намерения и планы организации, поскольку в нем указывается, чем некоммерческая организация ожидает решения в предстоящий год или годы. Что немаловажно, это дает возможность отслеживать прогресс. Бюджет также играет ключевую роль в том, что заставляет организации расставлять приоритеты в своей деятельности, чтобы определить те, которые наиболее важны для выполнения их миссии. Таким образом, бюджет — обязательный инструмент для некоммерческих организаций.

Таким образом, бюджет — обязательный инструмент для некоммерческих организаций.

Бюджет некоммерческой организации:

— Помогает сосредоточиться на краткосрочных и долгосрочных стратегических целях.

Деятельность некоммерческой организации обычно связана с наличием и сроками финансирования. Если вы не планируете свой бюджет стратегически, ваша некоммерческая организация не сможет выполнить свою миссию. Бюджет также позволяет организациям устанавливать лимиты расходов, поддерживать затраты в соответствии с доходами и расти за счет максимального использования имеющихся ресурсов.

— Делает членов Совета счастливыми.

Больше никаких бесполезных встреч, когда все сбиты с толку и часами тратятся на то, чтобы разобраться в своих финансовых показателях. Хороший бюджет позволяет членам совета директоров легко понять, какие программы и инициативы работают хорошо, а какие нет, и предоставить вам лучшую обратную связь и поддержку.

— Держит ваших доноров в курсе.

Сегодняшние доноры хотят знать, куда уходят их деньги. Они заботятся о прозрачности и хотят раздавать деньги с умом.Существуют даже веб-сайты, которые ранжируют разные некоммерческие организации в зависимости от того, насколько хорошо они используют свои деньги. Как только у вас будет полный и обновленный бюджет, вы можете включить часть этой информации на свой веб-сайт или в свои электронные письма для сбора средств.

Это лишь некоторые из многих преимуществ хорошего бюджета для организации.

Составление бюджета для некоммерческих организаций — Практическое руководство

1. Начать заранее и разработать процесс

Составление бюджета для некоммерческих организаций требует времени, особенно если вы новичок в этом деле.Дайте себе достаточно времени, чтобы собрать необходимую информацию и данные, продумать и обсудить различные элементы бюджета и записать его на бумаге (или в Excel). Не торопите процесс составления бюджета.

Начните работу над бюджетом за пару месяцев вперед, чтобы у вас было достаточно времени, чтобы получить информацию от соответствующих заинтересованных сторон, представить бюджет Совету директоров и получить их одобрение, а затем снова представить бюджет всей команде.

Убедитесь, что вы четко определили роли и процессы принятия решений, которые обеспечат наиболее эффективный сбор, анализ и принятие решений.Кроме того, определите график, обеспечивающий утверждение до конца финансового года.

Составление бюджета в идеале должно стать частью организационной культуры вашей некоммерческой организации, о чем все знают и чему способствуют. Отметьте события в календарях каждого, чтобы было легче повторять этот процесс каждый год.

2. Проясните контекст

Прежде чем начинать процесс, ориентированный на будущее, уточните текущий контекст. Оцените текущие решения по управлению финансами и ресурсами.Оцените текущее финансовое состояние, проанализировав прогноз на конец текущего года, текущие бюджетные отклонения и состояние баланса. Затем найдите время, чтобы подумать и извлечь уроки из программных и финансовых успехов и неудач.

Определите возможности, угрозы и возникающие тенденции, которые могут повлиять на вашу деятельность (как внутреннюю, так и внешнюю по отношению к вашей организации). Наконец, четко сформулируйте и назовите цели, организационные ценности и приоритеты, которые вы хотите отразить в бюджете этого года.

Наконец, четко сформулируйте и назовите цели, организационные ценности и приоритеты, которые вы хотите отразить в бюджете этого года.

Также полезно посмотреть на финансовые тенденции ваших программ за последние несколько лет и оценить, покрывает ли каждая программа свои прямые затраты или способствует ли накладные расходы.

Сформулируйте основную цель вашего бюджета и подумайте о структуре, которая будет лучше всего поддерживать эту цель. Например, если основной целью вашего бюджета является соблюдение требований спонсора, могут быть некоторые элементы, которые вам нужно включить в свой бюджет, которые в противном случае вы бы не стали.

3.Не полагайтесь на предположения

Хотя в вашем бюджете неизбежно будут некоторые предположения, старайтесь как можно больше работать с реальными числами. Используйте прошлогодние цифры в качестве отправной точки и включите любые цитаты от поставщиков или партнеров.

Если вы составляете бюджет впервые, составьте как можно более разумный список расходов. Затем оцените свои лучшие и худшие сценарии получения финансирования.

Затем оцените свои лучшие и худшие сценарии получения финансирования.

Совет от профессионала: Включая предположения в свой бюджет, записывайте их в отдельном документе.Таким образом, когда кто-то спросит о цифре в бюджете, вы легко сможете это объяснить.

Для успеха ваших программ также очень важно, чтобы ваши оценки доходов и расходов были реалистичными. В то время как в некоммерческом мире обычно есть место для надежд и мечтаний, когда дело доходит до составления бюджета, его нет. Указывая цифры своего дохода, убедитесь, что вы точно знаете, откуда поступят ваши средства.

4. Это командная работа

Привлекайте совет директоров, своих сотрудников и волонтеров к составлению бюджета.Это не только помогает составить более точный и исчерпывающий бюджет, но и обеспечивает всеобщее участие.

Инклюзивный бюджетный процесс, безусловно, может быть сложным, запутанным и вызывать много споров. Однако такой подход к составлению бюджета дает прекрасную возможность объединить разные точки зрения.

5. Получите нужное количество деталей в

Это может быть непросто, но практика приводит к совершенству. В вашем бюджете должно быть достаточно строк, чтобы дать полное представление о финансовой ситуации.Однако бюджет должен быть достаточно высоким, чтобы не быть загроможденным и подавляющим.

Бюджет должен быть инструментом, который поддерживает правильное принятие решений, позволяя лидерам некоммерческих организаций быстро принимать правильные решения.

Совет для профессионалов: Каждая бухгалтерская система имеет план счетов, в котором классифицируются источники дохода и типы расходов, которые вы несете. Используйте те же категории в своем бюджете, чтобы легко создавать финансовые отчеты для спонсоров и других лиц.

6.Правильно рассчитывайте доход

Доход может быть одной из самых сложных частей при разработке бюджета просто потому, что его сложнее спрогнозировать, чем расходы.

Организуйте свой доход от благотворительных подарков по источникам, например, частным лицам, фондам, корпорациям, за вычетом особых событий и любым другим источникам дохода, которые могут иметь отношение к вашей некоммерческой организации. Некоммерческий финансовый фонд предлагает классифицировать ваш ожидаемый доход, используя буквы A, B, C и D, чтобы различать разные уровни риска для каждого источника дохода (например,грамм. «A» для наиболее надежного, «B» в меньшей степени и так далее, а затем присвоить каждому гранту процент, который указывает вероятность получения этого гранта в следующем финансовом году. Затем вы использовали бы эти числа в своем бюджете (например, если вы выделили 50% -ный шанс на получение гранта в 10 000 долларов, вы использовали бы 5 000 долларов в своем бюджете).

При оценке дохода от сбора средств не забывайте смотреть на многолетние тенденции сбора средств вашей организации. Удалите все подарки, которые, по вашему мнению, вряд ли будут повторяться. Затем оцените вероятное увеличение количества подарков для каждого дарителя, исходя из качества взаимоотношений.Не забывайте отслеживать ограниченные и неограниченные средства и то, как вы их тратите. Например, если вы сообщите своим донорам, что все пожертвования пойдут непосредственно на расходы по программе, это будут ограниченные средства, которые вам нужно будет использовать исключительно для поддержки программ.

Затем оцените вероятное увеличение количества подарков для каждого дарителя, исходя из качества взаимоотношений.Не забывайте отслеживать ограниченные и неограниченные средства и то, как вы их тратите. Например, если вы сообщите своим донорам, что все пожертвования пойдут непосредственно на расходы по программе, это будут ограниченные средства, которые вам нужно будет использовать исключительно для поддержки программ.

Прежде чем записывать цифры, поговорите со всеми фондами и корпоративными спонсорами, чтобы определить вероятность их повторных подарков.

7. Определите свои расходы

Перечислите расходы по высокоуровневым категориям персонала, подрядчиков, занятости и вспомогательных расходов (включая все прочие программные и операционные расходы).

Рассмотрите возможность разделения расходов на персонал, поскольку они обычно составляют от 60% до 90% бюджета организации.

Попробуйте отличить программу от других расходов. Доноры и партнеры хотят видеть, сколько долларов тратится на миссию некоммерческой организации по сравнению с ее выполнением.

Помните о разнице между постоянными и переменными затратами при отслеживании расходов. Постоянные затраты остаются неизменными. Они включают в себя такие статьи, как аренда, погашение кредита и страхование.Переменные затраты напрямую связаны с событиями, увеличиваясь или уменьшаясь и изменяясь с каждой ситуацией. Поскольку у вас есть некоторый контроль над этими расходами, именно здесь будет приниматься много решений.

Совет от профессионалов № 1: Включите формулу вычитания расходов из доходов, даже если расчет указывает на безубыточный бюджет.

Профессиональный совет № 2: Используйте калькулятор арендной платы, чтобы рассчитать фиксированные расходы на аренду, чтобы получить приблизительный бюджет.

8.Сделайте денежный поток своим приоритетом

Одним из наиболее важных инструментов для некоммерческой организации является прогнозирование денежных потоков. Это бюджет полученных доходов и оплаченных расходов с разбивкой по месяцам, чтобы обеспечить наличие наличных средств в случае необходимости.

Вам необходимо знать, как движутся денежные потоки в вашей некоммерческой организации и что делать, если они не поступают. Если организация ожидает всех своих расходов в первые три месяца года и всех своих доходов в последние три месяца года, организация не сможет оплачивать расходы, если у нее не накопится большой избыток денежных средств.Планируйте свои денежные потоки, а также доходы и расходы. (Общество сертифицированных бухгалтеров Вирджинии).

Члены вашего совета директоров должны принимать непосредственное участие в разработке прогнозов движения денежных средств, согласовании используемых допущений и тщательном анализе прогнозов.

9. Отделение операционного бюджета от капитального

Если у вас есть особый проект, создайте для него отдельный бюджет. Сосредоточьте свой основной / операционный бюджет на операциях. Например, если вы планируете купить новые компьютеры для сотрудников или создать новый веб-сайт, создайте отдельный бюджет для этих проектов.

Эти проекты, вероятно, не будут реализовываться каждый год, поэтому отделение операционного бюджета от капитального — лучший способ двигаться вперед.

10. Не забывайте о неденежных пожертвованиях

При составлении бюджета некоммерческие организации иногда совершают ошибку, забывая учитывать натуральные пожертвования или часы работы волонтеров. И это может иметь большое значение.

Натуральные взносы товаров или услуг («бесплатные» расходы и издержки) должны быть включены в бюджет по справедливой рыночной стоимости (FMV) для новой формы 990.Эти расходы и затраты могут включать такие статьи, как офисные помещения, коммунальные услуги, парковка, охрана, часы работы персонала, компьютеры и другие предметы, предоставленные донорами или родительской НКО. (Общество сертифицированных бухгалтеров Вирджинии).

Например, час волонтера оценивается в 24,69 доллара. Если у вас есть 50 добровольцев, каждый из которых вкладывает 15 часов в месяц, это 18 517,5 долларов в месяц, которые в противном случае были бы расходами. Включите эту сумму как в статью доходов, так и в статью расходов, чтобы они компенсировали друг друга.

Включите эту сумму как в статью доходов, так и в статью расходов, чтобы они компенсировали друг друга.

11. Не работайте с скудным бюджетом

Многие некоммерческие организации, похоже, не только работают с скудным бюджетом, но и гордятся этим. Некоторые лидеры некоммерческих организаций могут даже неохотно показывать излишки в своих книгах, опасаясь восприятия того, что они не используют свои ресурсы с пользой.

Но в некоммерческой сфере есть место и для профицита бюджетов. Резервы имеют решающее значение для долгосрочной устойчивости организации. Они могут означать разницу между выживанием в тяжелых условиях и вынужденным закрытием.Наличие дополнительных денежных средств может помочь стабилизировать вашу некоммерческую организацию и справиться с неожиданной задержкой в получении средств, нехваткой доходов в связи с особым мероприятием или не предусмотренными в бюджете расходами.

Составление излишка бюджета позволяет вам поддерживать будущие инновации и инвестировать в свой персонал. Цель состоит в том, чтобы избежать «цикла голодания для некоммерческих организаций», когда у них никогда не бывает достаточно ресурсов для инвестирования в инфраструктуру или накладных расходов, которые «слишком скудны» для эффективного управления организацией. (www.aafcpa.com)

Цель состоит в том, чтобы избежать «цикла голодания для некоммерческих организаций», когда у них никогда не бывает достаточно ресурсов для инвестирования в инфраструктуру или накладных расходов, которые «слишком скудны» для эффективного управления организацией. (www.aafcpa.com)

Ваш годовой неограниченный профицит должен быть достаточным для покрытия долговых обязательств, финансирования амортизации и увеличения операционных резервов.AAFCPA рекомендует ежегодно составлять 3-5% излишка операционного бюджета и 4-6 месяцев расходов в ваших операционных резервах.

12. Мониторинг бюджета в течение года

Бюджеты слишком часто предлагаются, обсуждаются, принимаются и забываются. Когда у вас есть бюджет , каждый месяц сравнивает прогнозируемые числа с фактическими, чтобы найти различия и установить, почему они возникли. Когда ваша организация не укладывается в бюджет, вам следует подумать «почему» и какие факторы вы можете контролировать или изменять. Именно здесь бюджет становится эффективным инструментом управления и операций для вашей организации. Это обеспечивает лучший обзор, более быстрое решение любых потенциальных проблем, более гибкое управление персоналом и волонтерами и более информированный повседневный процесс принятия решений.

Именно здесь бюджет становится эффективным инструментом управления и операций для вашей организации. Это обеспечивает лучший обзор, более быстрое решение любых потенциальных проблем, более гибкое управление персоналом и волонтерами и более информированный повседневный процесс принятия решений.

Например, на основе этого обзора вы можете определить, какие проекты необходимо обновить и какие области / отделы должны разработать новые идеи для вашей организации, чтобы достичь своих целей и продвигаться вперед со своей миссией.

Хорошая связь между программным, финансовым отделами и отделами развития и Правлением является ключом к мониторингу бюджета в течение года.

Бесплатный шаблон бюджета для некоммерческих организаций

Чтобы помочь вам начать работу, мы создали базовый шаблон бюджета для некоммерческих организаций. Он будет работать в качестве основы независимо от области деятельности вашей некоммерческой организации. Щелкните здесь, чтобы получить доступ к документу.

В Donorbox мы стремимся сделать вашу некоммерческую деятельность максимально продуктивной, будь то с помощью нашей онлайн-системы пожертвований или ресурсов в нашем некоммерческом блоге.

Если вам нужны шаблоны Premium? Просмотрите готовые шаблоны бюджета для некоммерческих организаций на Template.net.

Заключение

Без годового бюджета некоммерческой организации вы, по сути, действуете в темноте и легко можете перерасходовать средства, окунувшись в долги или, что еще хуже, не сможете продолжать обслуживать своих бенефициаров.

Принципы, изложенные в этом руководстве, являются основами рационального бюджетирования некоммерческих организаций.

Руководство некоммерческой организацией — это постоянный баланс.Профессионалы некоммерческих организаций постоянно находят баланс между текущими потребностями и требованиями внутренних и внешних заинтересованных сторон, краткосрочными приоритетами и долгосрочным видением.

Для этого ключевое значение имеет финансовое лидерство. Это помогает профессионалам некоммерческих организаций адаптироваться к требованиям меняющейся среды и поддерживать баланс, необходимый для достижения результатов миссии и устойчивого финансового благополучия.

Это помогает профессионалам некоммерческих организаций адаптироваться к требованиям меняющейся среды и поддерживать баланс, необходимый для достижения результатов миссии и устойчивого финансового благополучия.

Бюджетирование для некоммерческих организаций | Национальный совет некоммерческих организаций

Ключевым компонентом финансовой устойчивости является приверженность правления и персонала финансовому управлению, которое включает своевременный анализ финансовых отчетов и предварительное планирование.Один из способов, которым правление и персонал планируют доходы и расходы в будущем, — это составить бюджет. Утверждение годового бюджета — один из фундаментальных элементов надежного финансового управления.

Создание годового бюджета изначально является обязанностью персонала, но члены совета директоров (обычно входящие в «финансовый комитет» и / или «исполнительный комитет») часто рассматривают предложенный бюджет, а совет директоров обычно принимает бюджет на заседании совета директоров в полном составе. Утвержденный бюджет затем служит руководством для финансовой деятельности в предстоящие месяцы.Бюджеты не должны быть «высечены на камне», потому что финансовое положение некоммерческой организации может измениться в течение года.

Утвержденный бюджет затем служит руководством для финансовой деятельности в предстоящие месяцы.Бюджеты не должны быть «высечены на камне», потому что финансовое положение некоммерческой организации может измениться в течение года.

Бюджет — это справочник , который может помочь некоммерческой организации составить план на будущее, а также оценить ее текущее финансовое состояние. Довольно часто приходится периодически пересматривать бюджет, а также сравнивать его с фактическими денежными потоками и расходами, чтобы определить, идут ли они так, как ожидалось, в течение года. В течение года может потребоваться внести поправки в бюджет.

Вполне вероятно, что бюджет некоммерческой организации будет многократно упоминаться в течение года — сотрудниками и членами правления, которые играют разные роли в некоммерческой организации. Бюджеты могут даже запрашиваться сторонами, участвующими в финансовых операциях с некоммерческими организациями, такими как банки, или донорами / грантополучателями, рассматривающими возможность подарка некоммерческой организации. Если и когда вы делитесь бюджетом организации за пределами организации, убедитесь, что вы подчеркнули, что бюджет периодически пересматривается в течение года и пересматривается по мере необходимости, а не на камне.Иногда, когда люди спрашивают «бюджет» некоммерческой организации, то, что они ищут, можно удовлетворить, предоставив копию последней поданной формы IRS 990, которая показывает операционные расходы и доходы некоммерческой организации в течение финансового года.

Если и когда вы делитесь бюджетом организации за пределами организации, убедитесь, что вы подчеркнули, что бюджет периодически пересматривается в течение года и пересматривается по мере необходимости, а не на камне.Иногда, когда люди спрашивают «бюджет» некоммерческой организации, то, что они ищут, можно удовлетворить, предоставив копию последней поданной формы IRS 990, которая показывает операционные расходы и доходы некоммерческой организации в течение финансового года.

Разрушитель мифов

Члены правления и сотрудники, которые плохо знакомы с благотворительной некоммерческой деятельностью, могут задаться вопросом: « Должен ли бюджет некоммерческой организации быть безубыточным?» «Может ли быть прибыль? »

Демистификация средств с ограничениями

Обязательно поймите истинную стоимость программы

ресурсов

Пришло время составить бюджет вашей некоммерческой организации? Вот несколько ресурсов, которые помогут вашей некоммерческой организации двигаться в правильном направлении:

Инструменты, которые можно использовать

Национальный совет некоммерческих организаций рад предложить два практических программных инструмента, разработанных с учетом потребностей небольших некоммерческих организаций финансовыми экспертами Совета некоммерческих организаций Нью-Йорка, которые можно приобрести отдельно или вместе в Нью-Йорке. Совет некоммерческих организаций.Скидки предоставляются некоммерческим организациям, которые являются членами ассоциации некоммерческих организаций штата. Эти два программных инструмента полезны для:

Совет некоммерческих организаций.Скидки предоставляются некоммерческим организациям, которые являются членами ассоциации некоммерческих организаций штата. Эти два программных инструмента полезны для:

(1) создание бюджета с правильным распределением затрат и

(2) отслеживание движения денежных средств некоммерческой организации. Создание лучшего бюджета и инструментов для движения денежных средств

Прочие:

4 бесплатных шаблона бюджета, которые должна попробовать ваша некоммерческая организация

Отслеживайте доходы и расходы своей некоммерческой организации с помощью этих бесплатных шаблонов бизнес-бюджета.Используйте свой бюджет с умом и управляйте финансами для более плавной работы. Представьте, что у вас ограниченный бюджет и вы идете в супермаркет без прачечного списка необходимых вам товаров. Скорее всего, вы либо перекупите, либо забудете то, что вам нужно! Покупая больше, вы теряете свой личный бюджет, но отсутствие достаточного количества означает дополнительные поездки в супермаркет. В обоих случаях вы потеряете время и ресурсы.

В обоих случаях вы потеряете время и ресурсы.

Аналогичная ситуация будет, если вы управляете некоммерческой организацией и не следите за своими ежемесячными доходами и расходами.В конечном итоге вы перерасходуете или потратите недостаточно на важные дела. Но при правильном составлении бюджета вы можете сосредоточиться на финансовой цели своей некоммерческой организации. Кроме того, вы сможете управлять операциями с помощью ограниченных средств, которые вы получаете.

Чтобы помочь вам перейти от беспорядочных финансов к организованному составлению бюджета, мы представляем четыре бесплатных шаблона бюджета, которые ваша некоммерческая организация должна попробовать.

1. Шаблон бюджета для некоммерческих программ

Используйте этот шаблон бюджетирования для организации и записи расходов по конкретной программе или нескольким программам.Допустим, вы проводите курсы повышения квалификации для молодых людей с низким доходом. Используйте этот планировщик бюджета, чтобы отслеживать все затраты (прямые или косвенные) курса. Вы также можете использовать его как шаблон бюджета проекта.

Вы также можете использовать его как шаблон бюджета проекта.

Прямые затраты очевидны и могут быть рассчитаны заранее. Они включают в себя уникальные расходы, связанные с программой, такие как расходы на нанятых профессиональных тренеров, аренду книг или учебных материалов по различным профессиональным навыкам, а также заработную плату рекрутеров для конкретных программ. Косвенные затраты — это затраты на общие ресурсы, такие как офисные коммунальные услуги, телефонная связь или бухгалтерские услуги, которые используются всеми.

2. Шаблон годового бюджета некоммерческой организации

Используйте эту таблицу бюджета, чтобы создать годовой бюджетный план своей некоммерческой организации. Введите свои предполагаемые годовые расходы на фиксированные статьи (например, зарплаты, аренда, коммунальные услуги, расходные материалы) и переменные статьи (например, поездки, подарки, маркетинговые расходы для разовых сборов средств).

Сначала добавьте общие оценки, но пересматривайте свой бюджет в течение года. Введите фактические затраты и расходы в соответствии с вашими оценками, чтобы шаблон годового бюджета оставался актуальным.Вы также можете сравнить ежемесячные расходы со своими годовыми прогнозами, чтобы убедиться, что вы не потратите слишком много средств.

Введите фактические затраты и расходы в соответствии с вашими оценками, чтобы шаблон годового бюджета оставался актуальным.Вы также можете сравнить ежемесячные расходы со своими годовыми прогнозами, чтобы убедиться, что вы не потратите слишком много средств.

3. Шаблон прогноза движения денежных средств некоммерческой организации

Этот шаблон поэтапно разбивает ваш годовой или ежемесячный бюджет, давая достоверную картину вашего денежного потока. Вы можете ввести предполагаемую дебиторскую задолженность и расходы, а также дату, на которую вы ожидаете получить и то, и другое.

Если вы не уверены в дебиторской задолженности, не добавляйте ее в таблицу бюджета. В разделе «Доход» укажите только минимальную сумму, в которой вы уверены.Допустим, вы ожидаете собрать не менее 20 000 долларов в рамках сбора средств, добавьте только эту сумму; воздержитесь от раздувания фигуры. Точно так же, если вы ожидаете увеличения расходов или внезапных незапланированных расходов, связанных с событием, добавьте и их.

4. Образец бюджета некоммерческого гранта

Используйте этот шаблон бизнес-бюджета, если вы хотите собрать средства за счет грантов. Он позволяет вам создать разбивку расходов по статьям (как прямых, так и косвенных) для программы, для которой вы запрашиваете финансирование.

Убедитесь, что ваш бюджет соответствует руководящим принципам гранта, ожиданиям спонсора и тому, что вы указываете в своей заявке на грант. Например, цифры в вашей таблице бюджета должны совпадать с цифрами в вашем предложении. Включите истинную стоимость предметов — используйте реальные числа, а не проценты или гипотетические цифры — и убедитесь, что сумма, которую вы включаете в бюджет, составляет общую сумму гранта, которую вы запрашиваете.

Заключительные мысли

Эти бесплатные шаблоны бюджета помогут вам управлять расходами вашей некоммерческой организации.Вот еще несколько советов, которые помогут научиться составлять бюджет:

- Получите одобрение вашего бюджета заинтересованными сторонами и сообщите о нем своей команде, как только он будет одобрен. Прозрачность в общении поможет вам завоевать доверие своей команды, а также заставит ее действовать ответственно, поскольку все будут знать о плане расходов.

- Назначьте ответственное лицо или комитет, чтобы следить за исполнением бюджета. Убедитесь, что процесс находится под контролем, и регулярно проверяйте свой бюджет, чтобы он всегда был актуальным.

- Если электронные таблицы и составление бюджета вручную вам не по зубам, используйте программное обеспечение для составления бюджета, чтобы автоматизировать отслеживание расходов. Вот несколько бесплатных инструментов, с которых можно начать.

Прозрачность в общении поможет вам завоевать доверие своей команды, а также заставит ее действовать ответственно, поскольку все будут знать о плане расходов.

Прозрачность в общении поможет вам завоевать доверие своей команды, а также заставит ее действовать ответственно, поскольку все будут знать о плане расходов.Дополнительные некоммерческие ресурсы

Если вы планируете бюджет или хотите улучшить свои кампании по сбору средств, в некоммерческом блоге Capterra вы найдете эти и многие другие темы:

Заявление об ограничении ответственности

Шаблоны, выбранные в этой статье, являются примерами, демонстрирующими разнообразие шаблонов бюджета, доступных для некоммерческих организаций. Объявления не предназначены для поддержки или рекомендации этих шаблонов. Они были получены из источников, которые на момент публикации считались надежными.

Объявления не предназначены для поддержки или рекомендации этих шаблонов. Они были получены из источников, которые на момент публикации считались надежными.

Организация и составление бюджета | Малый бизнес

Деньги олицетворяют сердце и душу любой организации. Организации используют различные инструменты для управления этими деньгами, такие как финансовая отчетность, бюджеты и онлайн-банкинг. Финансовая отчетность сообщает о финансах компании постфактум.Онлайн-банкинг позволяет компании управлять своими средствами в режиме реального времени. Составление бюджета дает организации возможность заранее спланировать свои финансы. Бюджеты — один из самых важных инструментов, потому что они позволяют организациям подготовиться заранее.

Организация

Бюджеты играют важную роль во всех типах организаций. Организации могут быть некоммерческими организациями, коммерческими предприятиями или государственными учреждениями. Каждая из этих организаций полагается на достоверность цифр, указанных в их бюджетах. Некоммерческие организации должны знать сумму денег, которую они ожидают получить, чтобы финансировать свою миссию. Владельцы коммерческих предприятий хотят знать, какую прибыль они ожидают получить. Государственные органы хотят знать, будет ли профицит или дефицит.

Некоммерческие организации должны знать сумму денег, которую они ожидают получить, чтобы финансировать свою миссию. Владельцы коммерческих предприятий хотят знать, какую прибыль они ожидают получить. Государственные органы хотят знать, будет ли профицит или дефицит.

Персонал

Каждая организация выделяет определенных сотрудников для работы над бюджетом. В более крупных организациях планирование бюджета становится исключительной ответственностью этих сотрудников. В небольших агентствах планирование бюджета представляет собой одну из нескольких обязанностей сотрудников.Эти сотрудники следят за процессом создания бюджета и могут работать с другими сотрудниками для получения информации для завершения бюджета.

Планирование бюджета

Процесс планирования бюджета включает анализ исторических затрат, прогнозирование будущих событий и определение ожидаемых компанией затрат в следующем году. Исторические затраты дают основу того, что произошло на самом деле. Предвидение будущих событий позволяет компании учитывать влияние этих событий на расходы компании. Кроме того, руководители отделов рассматривают возможные инициированные улучшения, снижающие текущие расходы. Как только каждый отдел создает свой индивидуальный бюджет, компания объединяет каждый в полный бюджетный пакет.

Кроме того, руководители отделов рассматривают возможные инициированные улучшения, снижающие текущие расходы. Как только каждый отдел создает свой индивидуальный бюджет, компания объединяет каждый в полный бюджетный пакет.

Главный бюджет

Главный бюджет состоит из операционного бюджета и кассового бюджета. Операционный бюджет включает бюджет продаж и производственный бюджет. Производственный бюджет состоит из отдельных бюджетов на материалы, рабочую силу и накладные расходы. Меньшие бюджеты формируют основу для больших бюджетов.Кассовый бюджет состоит как из бюджета денежных поступлений, так и из бюджета денежных выплат. Это позволяет компании предвидеть количество наличных денег, которое она будет иметь в наличии. это также позволяет компании при необходимости планировать заимствования.

Где я могу найти примеры некоммерческих бюджетов? | База знаний