Банковская гарантия: что такое, как получить

Банковскую гарантию можно использовать не только для госзакупок, но и для получения таможенных и налоговых льгот.

Алексей Каблучков

юрист

Я расскажу, что такое вообще банковская гарантия, как ее оформить и проверить в реестре, а также о других неочевидных способах, где ее можно использовать.

Что такое банковская гарантия

Банковская гарантия — это обещание банка оплатить долг, если его клиент не выполнит взятое на себя обязательство. За выдачу такой гарантии банк получает плату от клиента.

Чаще всего банковской гарантией пользуются предприниматели. Например, фермер хочет купить у завода комбайн для сбора урожая. Деньги у фермера появятся только после того, как он соберет и продаст урожай. Поэтому фермер просит завод предоставить ему отсрочку по оплате трактора. Чтобы завод поверил ему и согласился продать комбайн, фермер получил у банка гарантию. По условиям гарантии банк оплатит долг фермера, если он не переведет деньги за комбайн до начала зимы.

От кодов ОКВЭД до госзакупок: что стоит знать российским предпринимателям

В большинстве случаев гарантии используются при взаимодействии предпринимателей с государством — для участия в госзакупках, упрощенного возврата НДС или отсрочки уплаты таможенных пошлин.

Участники процесса

В процессе оформления банковской гарантии участвует три стороны: принципал, бенефициар и гарант. Не пугайтесь этих терминов, на самом деле все просто.

Принципал — тот, кто просит банк выдать гарантию, что исполнит свои обязательства, и платит за это. Например, предприниматель выиграл торги на ремонт школы. При заключении госконтракта он должен предоставить гарантию, что выполнит ремонт качественно и в срок. Такую гарантию он покупает у банка. В данной ситуации предприниматель — это принципал.

Бенефициар — тот, кто получит по гарантии деньги, если принципал не выполнит перед ним свои обязательства. Бенефициаром может быть как заказчик и покупатель, так и продавец, подрядчик и исполнитель. В нашем примере с ремонтом школы бенефициар — это школа. Если предприниматель вовремя не сделает ремонт, школа обратится в банк и получит возмещение по гарантии. В госзакупках бенефициар — это всегда заказчик.

Но в отношениях между предпринимателями бенефициаром может быть и подрядчик.

Например, заказчик и подрядчик подписали договор на строительство магазина. На момент подписания договора у заказчика не было средств, чтобы оплатить строительство. Подрядчик согласился, что работы полностью оплатят через три месяца после того, как магазин построят. Чтобы минимизировать риск неоплаты работы, подрядчик выдвинул свое условие: заказчик должен предоставить банковскую гарантию — если заказчик вовремя не оплатит строительство, подрядчик получит деньги у банка. В данном случае бенефициар — подрядчик.

Гарант — это банк или другая коммерческая организация, которая выдает письменное обязательство заплатить бенефициару, если принципал не выполнит свои обязательства.

Что делают банки

Раньше гарантом мог быть только банк. Но с 2015 года право выдавать гарантии было предоставлено всем коммерческим организациям, а термин «банковская гарантия» заменен на другой — «независимая гарантия». Но гарантии для госзакупок, таможни и налоговой до сих пор могут выдавать только банки. Я буду дальше использовать термин «банковская гарантия» вместо указанного в гражданском кодексе «независимая гарантия» и «банк» — вместо термина «гарант».

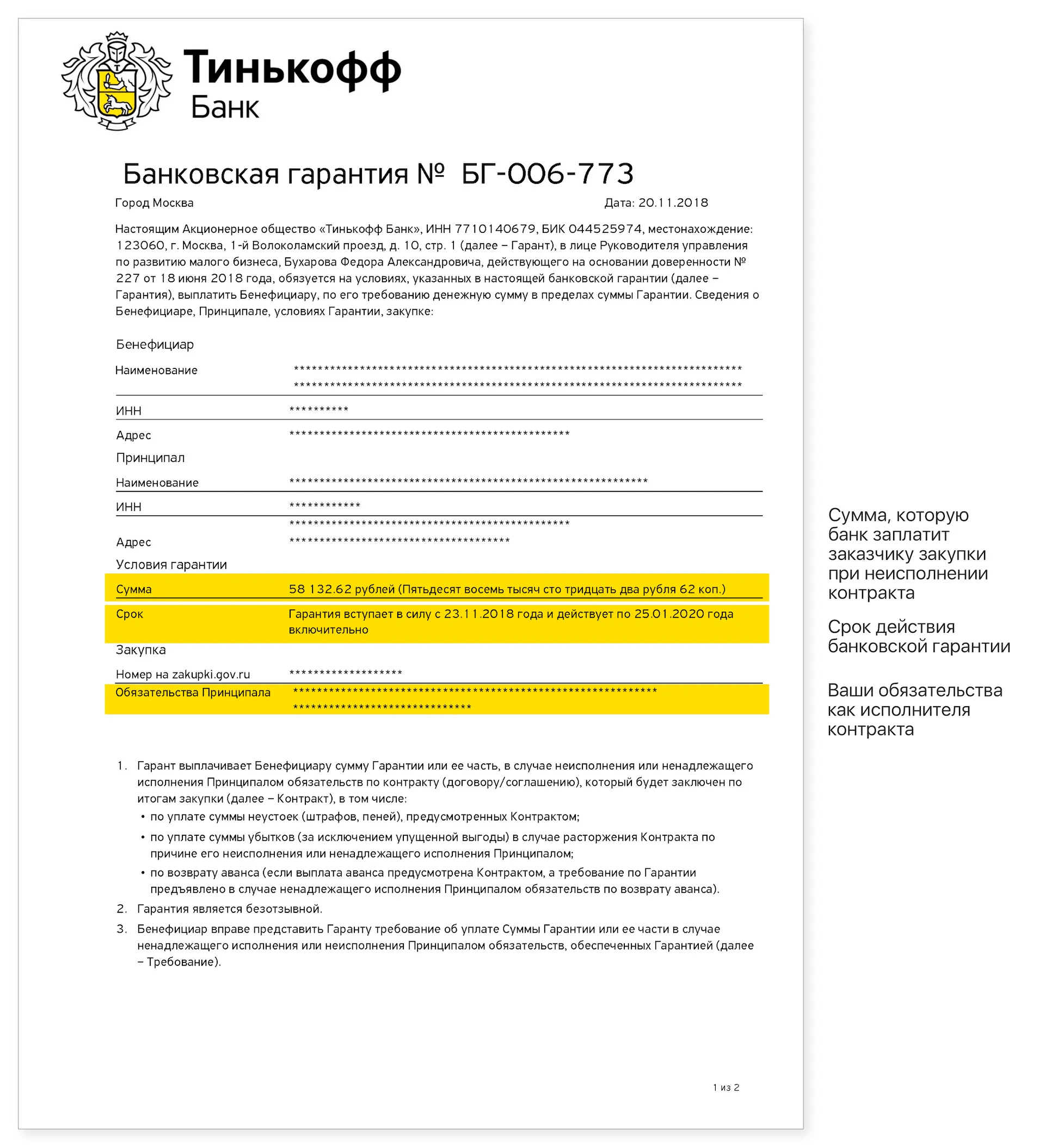

Условия банковской гарантии

Обязательные условия гарантии. По закону в гарантии должны быть указаны:

- Дата выдачи.

- Наименования гаранта, принципала и бенефициара.

- Срок действия гарантии.

- Обязательства, которые обеспечивает гарантия.

- Сумма выплаты по гарантии или порядок определения такой суммы.

- Обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

п. 4 ст. 368 ГК РФ

Если в гарантии отсутствует хотя бы одно из этих условий, она может быть признана недействительной. Бенефициар обращается к гаранту за выплатой, а он отказывается платить — говорит, что гарантия недействительна.

п. 1 ст. 432 ГК РФ

Но иногда суды входят в положение бенефициара и признают гарантию действующей, даже если она не содержит одно из указанных в законе условий. Ведь чаще всего гарантию составляет сам гарант, и он должен отвечать за допущенные ошибки. Поэтому Верховный суд разъяснил, что суды не могут ограничиваться формальной проверкой текста гарантии.

Например, банк (гарант) выдал гарантию, которая обеспечивает обязательство подрядчика (принципала) построить для заказчика (бенефициара) торговый центр. То ли случайно, то ли специально банк не указал в гарантии ее бенефициара — заказчика строительства. Из-за этой ошибки банк отказался выплачивать по гарантии. Суды первой и апелляционной инстанции согласились с банком — в гарантии не указан бенефициар, поэтому она недействительна.

Заказчик подал кассационную жалобу и указал, что банк сам направил гарантию заказчику строительства, а значит, знал бенефициара. Также до выдачи гарантии подрядчик вел с банком переговоры и сообщил ему данные заказчика строительства. В итоге заказчик добился справедливости.

п. 2 обзора Верховного суда РФ от 05.06.2019

Дополнительные условия гарантии. Некоторые бенефициары выдвигают собственные требования к тексту гарантии. Поэтому лучше заранее получить у гаранта проект гарантии и согласовать его с бенефициаром. Чаще всего споры возникают о перечне документов, которые должен передать бенефициар гаранту, чтобы он ему заплатил.

Бенефициары настаивают на минимальном перечне документов, в идеале — на одном требовании о платеже. Большинство гарантов стремятся дополнить перечень документами, которые подтверждают долг принципала перед бенефициаром: копией претензии, направленной бенефициаром в адрес принципала, описанием допущенных принципалом нарушений, платежными документами, расчетом суммы долга и т. д.

Также стороны могут спорить о порядке передачи требования о платеже гаранту. Бенефициары стремятся побыстрее получить деньги, поэтому могут просто пересылать требования по факсу или электронной почте. Гаранты же часто требуют, чтобы им был передан подписанный директором и скрепленный печатью оригинал требования.

Условия гарантий для госзакупок. Наряду с условиями, указанными в гражданском кодексе, в гарантиях для госзакупок должны также быть указаны следующие условия:

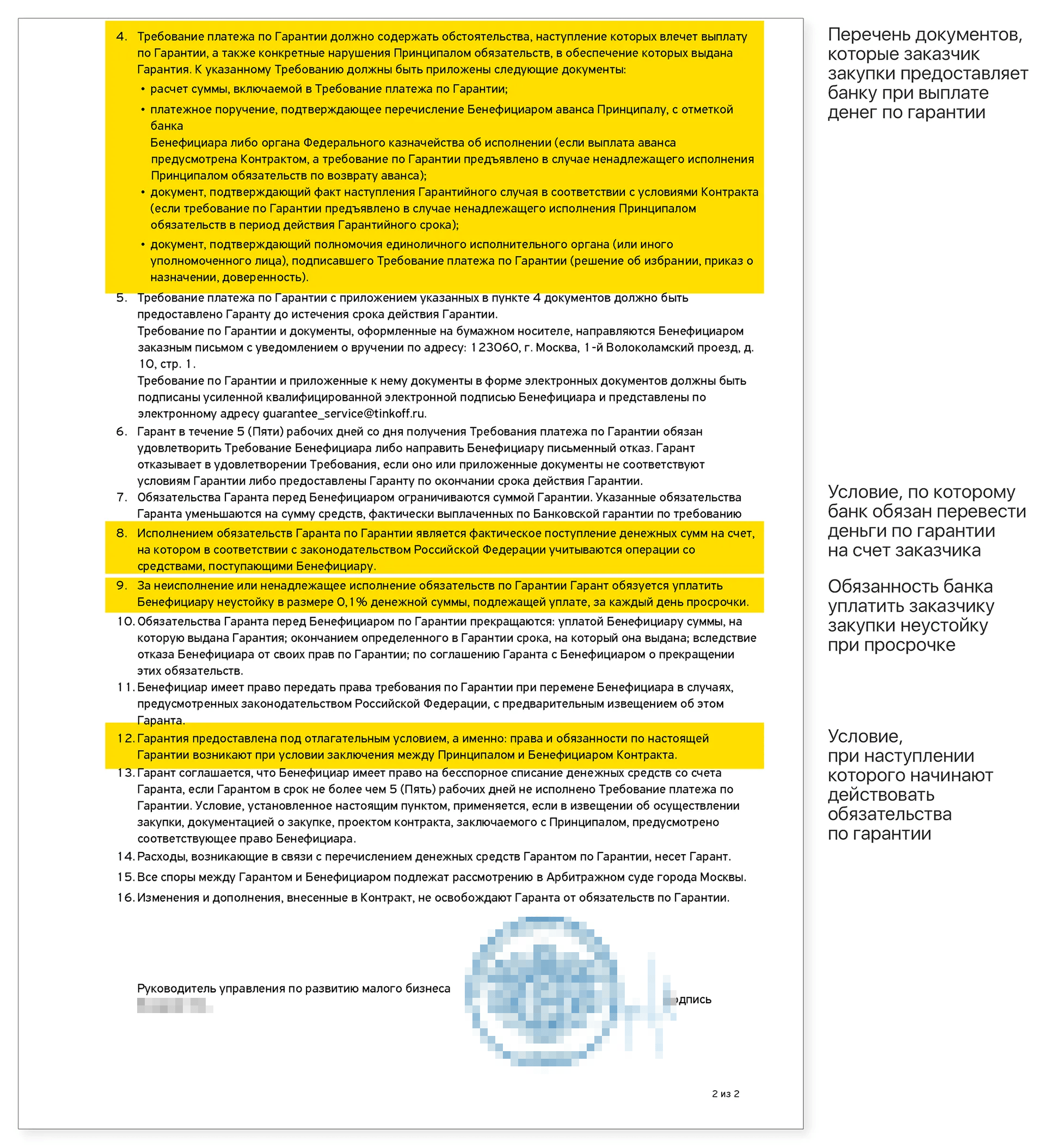

- Гарантию нельзя отозвать.

- Банк обязан уплатить 0,1% от суммы гарантии за каждый день просрочки ее оплаты.

- Обязанность банка оплатить гарантию считается выполненной с момента, когда деньги фактически поступили на указанный заказчиком счет.

- После заключения госконтракта участник заключит с банком договор предоставления банковской гарантии по обязательствам, которые возникают из этого контракта.

ч. 2 ст. 45 закона о госзакупках

Кроме этого, заказчик (бенефициар) может установить дополнительные требования к гарантии. Например, условие, что он как заказчик получает право бесспорно списать деньги со счета в банке в случае, если банк сам не перечислил их в течение пяти дней со дня получения требования об этом.

ч. 3 ст. 45 закона о госзакупках

Такие дополнительные требования заказчик может прописать в одном из следующих документов:

- в извещении о закупке;

- приглашении принять участие в определении поставщика;

- документации о закупке;

- проекте контракта, который заключается с единственным поставщиком.

Документы, передаваемые с требованием об оплате. Также в гарантии должны быть перечислены документы, которые бенефициар должен представить одновременно с требованием банку оплатить гарантию. Стороны сами согласовывают перечень таких документов. Чаще всего среди них указывают расчет долга, а также копию доверенности лица, который подписал требование.

По гарантии для госзакупок перечень таких документов утвержден правительством РФ. Вот какие это должны быть документы:

- Расчет суммы долга.

- Платежное поручение о перечислении аванса принципалу — если гарантия обеспечивает возврат аванса.

- Документ, который подтверждает факт наступления гарантийного случая — если гарантия обеспечивает исполнение гарантийных обязательств.

- Документ о полномочиях лица, подписавшего требование.

В гарантии для госзакупок нельзя указывать, что заказчик (бенефициар) должен предоставить судебные акты, которые подтвердят неисполнение принципалом своих обязательств.

ч. 4 ст. 45 закона о госзакупках

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Как выглядит банковская гарантия

К форме банковской гарантии есть только одно требование — она должна быть письменной. Это означает, что недостаточно просто устно договориться о выдаче гарантии. Банк обязательно должен ее оформить на бумаге.

п. 2 ст. 368 ГК РФ

По внешнему виду гарантия похожа на договор, но есть одно отличие — она может быть подписана только банком. При желании гарантию также могут подписать принципал и бенефициар, но это не обязательно.

Виды

Гарантии отличаются в зависимости от вида обязательств, которые они обеспечивают.

Гарантии исполнения договора. Такие гарантии защищают одну из сторон договора от его нарушения. Гарантии могут обеспечивать как обязательства покупателя оплатить товар или услугу, так и обязательства продавца передать товар или оказать услугу.

Главное правило юридической грамотности

Сначала читать, потом подписывать

Вот самые распространенные договорные гарантии:

- Гарантия на возврат аванса — исполнитель вернет заказчику аванс, если не исполнит условия договора.

- Гарантия платежа — продавец, подрядчик или исполнитель получит плату за проданный в рассрочку товар или услугу.

- Гарантия исполнения обязательств — гарантия передать товар, выполнить работу или оказать услугу.

Гарантии на госзакупках. Закупки товаров, работ и услуг для государственных нужд регламентированы специальным законом о госзакупках № 44-ФЗ, а для нужд компаний, которыми владеет государство, — законом № 223-ФЗ. Большинство закупок должно проводиться в ходе конкурентных торгов, например аукциона. Принцип аукциона прост: договор заключается с тем, кто готов продать товар или оказать услугу по наименьшей цене.

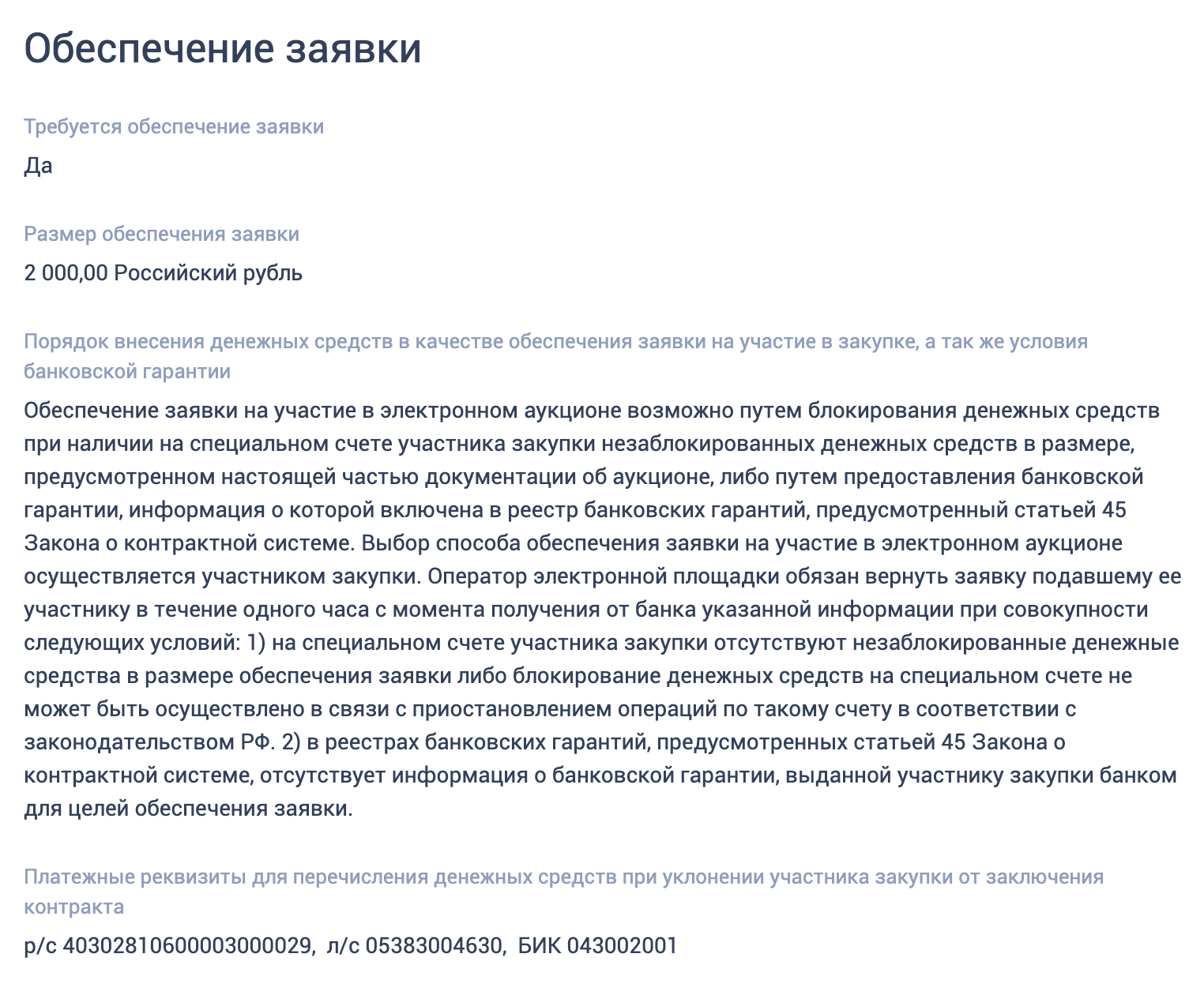

Некоторые предприниматели неответственно относятся к участию в торгах — заявляют очень низкие цены, а после победы отказываются заключать госконтракт или заключают, но плохо его исполняют. Поэтому государство предусмотрело обеспечение участия в торгах: исполнитель должен внести деньги на специальный счет или предоставить гарантии. Если победитель торгов не заключит госконтракт, то заказчик не отдаст ему внесенный на счет задаток или потребует от банка выплатить указанную в гарантии сумму. В документации о закупке прописывается, какой вид обеспечения можно выбрать, а также его конкретные условия.

Как предпринимателю получить госконтракт

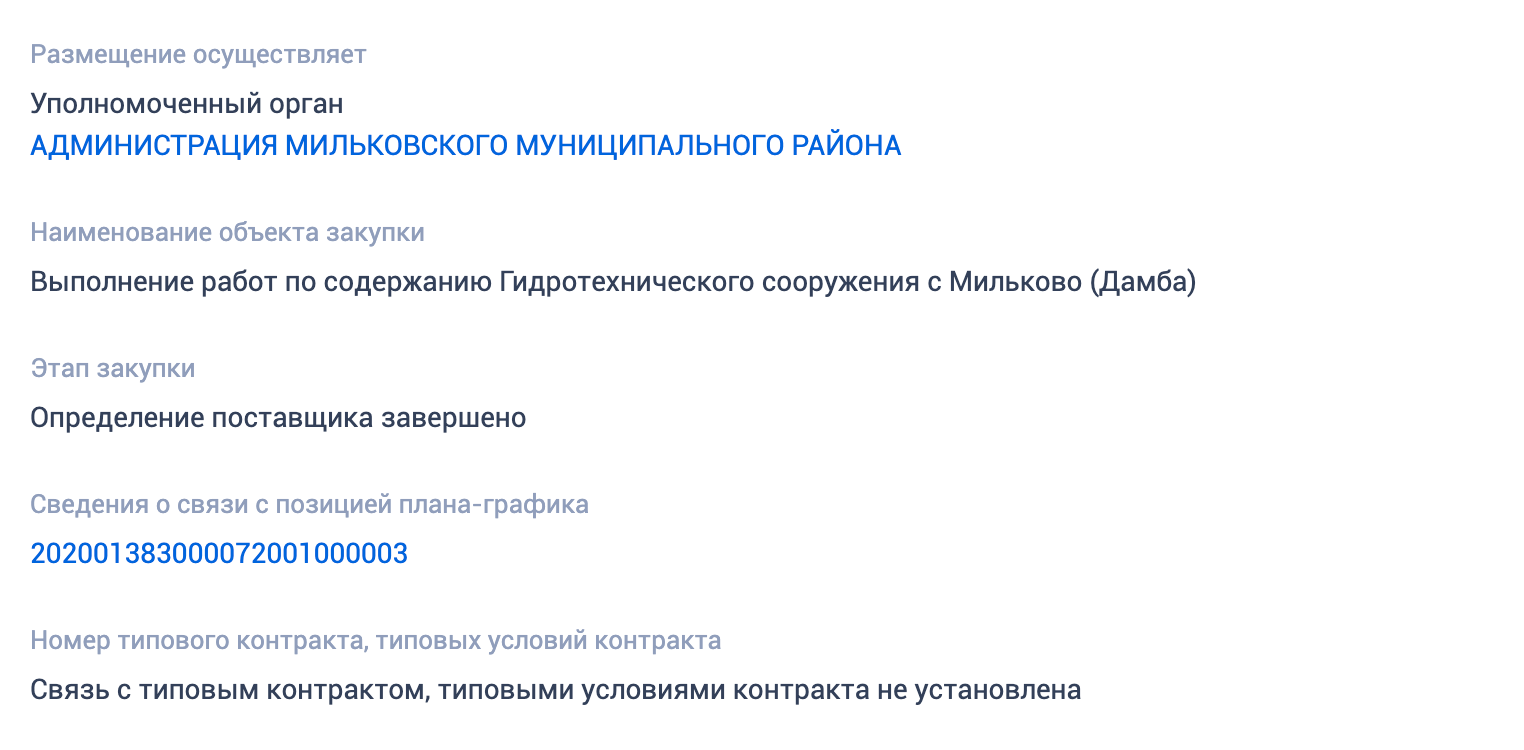

Страница госзакупки на обслуживание дамбы в с. Мильково Камчатского края

Страница госзакупки на обслуживание дамбы в с. Мильково Камчатского края Чтобы перепроверить, какое требуется обеспечение, нажимаем на вкладку «Требования заказчика» и находим раздел «Обеспечение заявки»

Чтобы перепроверить, какое требуется обеспечение, нажимаем на вкладку «Требования заказчика» и находим раздел «Обеспечение заявки»Законом о госзакупках предусмотрены три вида гарантий:

- Гарантия заявки на участие в торгах. Подтверждает, что победитель торгов подпишет госконтракт.

- Гарантия исполнения контракта. Подтверждает, что участник торгов, который заключил контракт, своевременно исполнит свои обязательства.

- Гарантия качественного исполнения обязательств. Подтверждает качество проданного товара, выполненной работы или оказанной услуги в течение гарантийного срока.

Последняя гарантия была введена в закон о госзакупках в мае 2019 года и поэтому еще мало известна. Работает она так: например, продавец устанавливает гарантийный срок работы лампочек. Если лампочки сломаются в течение этого срока, заказчик сможет требовать с продавца денежное возмещение. Гарантия этих обязательств как раз и обеспечивает обязанность продавца выплатить такое возмещение.

ст. 1 закона 71-ФЗ от 01.05.2019

Госконтракт на поставку тракторного кустореза Приморской базе защиты лесов. В разделе «Гарантийные обязательства» есть условие о предоставлении обеспечения контракта: банковская гарантия или денежные средства на депозите. Условия о банковской гарантии могут содержаться и в других разделах госконтракта, например в разделах «Обеспечение», «Ответственность» или «Иное»

Госконтракт на поставку тракторного кустореза Приморской базе защиты лесов. В разделе «Гарантийные обязательства» есть условие о предоставлении обеспечения контракта: банковская гарантия или денежные средства на депозите. Условия о банковской гарантии могут содержаться и в других разделах госконтракта, например в разделах «Обеспечение», «Ответственность» или «Иное»При этом у разных гарантий разные сроки:

- срок гарантии участия в торгах должен превышать срок окончания подачи заявок не менее чем на два месяца;

- срок гарантии обеспечения исполнения контракта должен превышать срок действия контракта не менее чем на один месяц;

- срок гарантии обеспечения гарантийных обязательств должен превышать срок исполнения гарантийных обязательств не менее чем на один месяц.

ч. 4 ст. 44 и ч. 3 ст. 96 закона о госзакупках

Письмо Минфина от 19.08.2019 № 24-03-07/63253

Гарантии для госзакупок могут выдавать только банки, которые входят в список Минфина. Чтобы попасть в список, банки должны соответствовать требованиям к уровню капитала и кредитного рейтинга.

Таможенные гарантии. Предприниматели, которые ввозят товары в Россию, должны уплатить таможенную пошлину. Если на момент ввоза товара у предпринимателя нет денег для уплаты пошлины, то ему придется влезть в долги, например взять кредит у банка.

Налоговые гарантии. Есть три вида гарантий, по которым бенефициар — налоговая: когда налогоплательщик хочет получить отсрочку или рассрочку по уплате налогов, ускоренное возмещение НДС и когда производитель алкогольной продукции хочет получить отсрочку по уплате акцизов. Вот они подробнее:

- Гарантия для ускоренного возмещения НДС. Плательщики НДС могут получить налоговый вычет. Если по итогам квартала сумма вычетов превысит НДС, то разницу можно возместить из бюджета. Перед тем как выплатить возмещение, налоговая будет два месяца проводить проверку. Чтобы получить возмещение до окончания проверки, можно предоставить налоговой банковскую гарантию. В таком случае деньги возмещаются налогоплательщику за 11 дней.

- Акцизная гарантия — поручительство банка, что производитель алкогольной продукции уплатит акциз, если ему будет предоставлена отсрочка платежа. Также некоторые производители освобождаются от уплаты акцизов на алкогольную продукцию, которую продают за границей. Для этого банк должен гарантировать, что заплатит сумму акциза, если выяснится, что производитель на самом деле должен был его заплатить.

- Если у налогоплательщика есть обязанность по уплате налогов, сборов, страховых взносов, пеней и штрафов, но он не может уплатить их в установленный срок, тогда он имеет право обратиться в налоговый орган за отсрочкой или рассрочкой по их уплате. Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий один год с момента установленного срока уплаты; по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет, — на срок до трех лет. Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение. В качестве обеспечения может быть представлен залог, поручительство или банковская гарантия.

Преимущества

Для бенефициара главное преимущество — легкость получения денег по гарантии. Единственное условие выплаты по гарантии — банку нужно предоставить перечисленные в ней документы. Когда банк получает полный комплект документов, он обязан заплатить. При этом банк не будет разбираться, действительно ли принципал не выполнил свои обязательства. Гарантия позволяет максимально быстро получить от банка деньги, избежав возражений принципала, что на самом деле он исполнил свое обязательство в срок и в полном объеме.

Такие споры часто возникают между сторонами договора.

Например, подрядчик сделал ремонт, а заказчик заявил, что это не ремонт, а его жалкая имитация. Спор передают в суд, который назначает экспертизу. Одна из сторон не соглашается с результатами экспертизы и просит провести повторную, и все это длится несколько месяцев, а то и лет. Если же у бенефициара будет гарантия, то он сразу же сможет получить у банка деньги.

Принципалу благодаря гарантии не нужно извлекать деньги из оборота или предоставлять залог или поручительство.

Например, законом о госзакупках предусмотрено два вида обеспечения исполнения контракта: внесение денежных средств на счет или предоставление банковской гарантии. Допустим, сумма контракта — 1 000 000 Р и заказчик установил, что на счет должно быть внесено 20% от этой суммы, то есть 200 000 Р. Срок действия контракта — 1 год. Обеспечение нужно предоставить на месяц больше срока действия контракта. Получается, участник госзакупок будет вынужден на 13 месяцев заморозить на счете 200 000 Р.

Вместо этого участник может предоставить банковскую гарантию. За выдачу гарантии участник заплатит банку комиссию 20 000 Р. Многим предпринимателям выгоднее заплатить 20 000 Р, чем изъять из оборота более 200 000 Р.

Как работает гарантия

Обеспечение банковской гарантии. Когда банк выдает гарантию, он рискует потерять деньги. Если принципал не исполнит свои обязательства, то банк заплатит по гарантии и будет требовать с него компенсацию. Но ведь принципал может не заплатить компенсацию, например из-за банкротства. В таком случае банк потеряет выплаченные по гарантии деньги.

Чтобы уменьшить риск неуплаты компенсации, некоторые банки выдают гарантии только при условии предоставления обеспечения. Например, принципал может предоставить банку в залог какое-то ценное имущество — недвижимость, машину или что-то другое. Если принципал не выплатит компенсацию, банк заберет себе заложенное имущество.

Также в качестве обеспечения банк может попросить предоставить поручительство какой-нибудь фирмы или предпринимателя с устойчивым финансовым состоянием. В таком случае банк сможет взыскивать компенсацию не только с самого принципала, но и с лица, предоставившего поручительство.

Возникает вопрос: зачем тогда нужна гарантия, если можно предоставить тот же залог напрямую бенефициару? Но не все бенефициары готовы принимать в качестве обеспечения залог или поручительство. Эти виды обеспечения часто требуют обращения в суд и работы с судебными приставами.

Администрация районной больницы объявляет тендер на закупку аппаратов ИВЛ, которые требуются этой больнице. Но если что-то пойдет не так и выбранный исполнитель исчезнет, больнице придется самой разбираться с последствиями. Администрация не умеет обращать взыскание на залог — подавать иск в арбитражный суд, искать фактическое местонахождение залога, добиваться от пристава его ареста. Больнице проще обратиться в банк с требованием оплатить гарантию.

Предполагается, что банк заплатит, поскольку имеет достаточное количество денег и дорожит своей репутацией. В свою очередь, банк имеет опыт взыскания долгов, в том числе путем обращения взыскания на залог, и поэтому готов рискнуть своими деньгами.

Гарантия может быть не обеспечена залогом или поручительством. Банки конкурируют друг с другом и в погоне за клиентом часто готовы выдать гарантию без обеспечения.

Этапы оформления

Выбор гаранта. Принципал самостоятельно выбирает, в каком банке ему получить гарантию. Но при выборе гаранта принципал должен учитывать требования бенефициара. К примеру, бенефициар может требовать, чтобы банк имел кредитный рейтинг не ниже уровня BB−(RU).

Гарантии для госзакупок, таможни и налоговой могут выдавать только банки, которые включены в утвержденные государством перечни.

Перечень банков, выдающих гарантии:

для таможни,

налоговой,

госзакупок

Определив, какие банки удовлетворяют бенефициара, принципал выбирает конкретный банк. У каждого банка свои условия выдачи гарантии: размер комиссии, срок оформления, готовность вносить изменения в свои типовые формы. Принципал может запросить предложения у разных банков и выбрать наиболее выгодное.

Сбор и предоставление документов. Для оформления гарантии банку требуется ряд документов. У каждого банка свой перечень запрашиваемых документов.

У ИП банк, скорее всего, попросит копию паспорта, книгу учета доходов и расходов, налоговые декларации, выписку со счета и справку из налоговой об отсутствии задолженности.

У юрлица — бухгалтерскую отчетность, справку из налоговой об отсутствии задолженности, копии паспортов генерального директора, всех участников, протокол собрания участников, совета директоров или акционеров о назначении директора, приказа о назначении на должность директора, устав.

Точный список документов сообщит сотрудник банка в ответ на заявку о выдаче гарантии.

Рассмотрение заявки. Получив заявку и полный комплект документов, банк будет принимать решение о выдаче гарантии. В каждом банке свой срок принятия решения, например в Тинькофф-банке — несколько часов, в банке «Санкт-Петербург» — один день.

Общие условия выдачи банковской гарантии в банке «Санкт-Петербург»PDF, 700 КБ

При положительном решении вам предложат заключить договор и оплатить счет.

Заключение договора между принципалом и гарантом. Перед выдачей гарантии банк и принципал заключают договор, где указывается, когда и сколько принципал должен заплатить банку, в пользу какого бенефициара банк выдаст гарантию и условия выдаваемой гарантии.

Уплата суммы вознаграждения гаранту. После подписания договора банк выдаст счет на оплату гарантии. Некоторые банки готовы предоставить гарантию авансом, т. е. до ее оплаты. Но чаще всего банк выпускает гарантию только после того, как деньги поступят на его счет.

При оплате гарантии лучше учитывать сроки и оплачивать заранее. Обычно деньги приходят в тот же день, если гарантию оплатили до 16:00. Платежи, проведенные после 16:00, банк видит только на следующий рабочий день.

Выдача банковской гарантии. Гарантия вступает в силу со дня ее выдачи гаранту или бенефициару.

Чаще всего принципал получает гарантию и передает ее бенефициару. Но также банк может направить гарантию напрямую бенефициару.

Гарантии для госзакупок должны быть в электронном виде. Банковские гарантии для налоговой и таможни могут быть в бумажном или электронном виде. Электронная гарантия — это цифровой документ, подписанный электронной подписью.

Как получить электронную подпись

Как правило, электронную банковскую гарантию можно посмотреть в личном кабинете на сайте банка. Чаще всего ее бумажный вариант можно запросить у банка.

Использование банковской гарантии

Требование оплатить гарантию. Если принципал не исполнит свое обязательство, то бенефициар потребует от банка оплатить гарантию. Для этого бенефициару достаточно направить в банк требование совершить платеж и приложить к нему указанные в гарантии документы, например расчет долга и доверенность.

Банк не вправе отказаться оплачивать гарантию, даже если принципал уверяет, что он исполнил свое обязательство. И если банк сам знает, что обязательство исполнено, он обязан заплатить по гарантии.

Федеральное агентство (бенефициар) заявило, что строительная компания (принципал) не выполнила своих обязательств, и потребовало, чтобы банк оплатил гарантию. Банк знал, что на самом деле строительная компания добросовестно исполнила свои обязательства. Несмотря на это, банк оплатил гарантию. Согласно условиям заключенного между банком и принципалом договора банк имел право списывать со счета принципала компенсацию по оплаченной гарантии, что он и сделал.

Строительная компания с этим не согласилась и потребовала, чтобы суд вернул списанные банком деньги. Суд первой инстанции удовлетворил иск строительной компании — банк знал, что принципал выполнил свои обязательства, и не имел права списывать деньги. Но банк смог обжаловать это решение — выплата по гарантии производится независимо от того, исполнил принципал свои обязательства или нет. Если бенефициар предъявил требование о платеже и приложил все необходимые документы, то банк обязан заплатить.

п. 12 обзора Верховного суда РФ от 05.06.2019PDF, 251 КБ

Действия банка после получения гарантии. Когда банк получил требование оплатить гарантию, он должен без промедления уведомить об этом принципала и передать ему копию требования и приложенных к нему документов. Банк должен оценить требование и приложенные к нему документы в течение пяти дней со дня, когда он их получил. В гарантии может быть установлен другой срок, но он не может превышать 30 дней.

Банк не разбирается, на самом ли деле принципал не исполнил своих обязательств, а оценивает, правильно ли составлены представленные бенефициаром документы. Например, банк может отказаться платить, если бенефициар не подписал расчет долга.

Возмещение сумм, выплаченных банку по гарантии. Принципал обязан возместить банку суммы, выплаченные бенефициару по гарантии.

Если же банк оплатил гарантию при неполном комплекте документов, то принципал не обязан возмещать его расходы. Поэтому перед тем, как возмещать гарантию, важно просмотреть присланные банком копии документов бенефициара. Возможно, бенефициар неправильно оформил документы и банк это не заметил. Достаточно просто сравнить документы со списком в самой гарантии. Также можно перепроверить, подписаны и заверены ли переданные бенефициаром документы.

Ответственность бенефициара. Может произойти такая ситуация: бенефициар потребовал оплатить гарантию, хотя принципал выполнил свое обязательство. Банк оплатил гарантию и получил от принципала возмещение. В таком случае принципал вправе требовать от бенефициара оплатить перечисленную банком сумму возмещения.

ст. 375.1 ГК РФ

п. 16 обзора Верховного суда РФ от 05.06.2019PDF, 251 КБ

Как проверить в реестре гарантий

Информация обо всех гарантиях для госзакупок фиксируется в специальном реестре. Реестр банковских гарантий — это электронная база, в которую вносятся сведения о гарантиях, выданных участникам госзакупок.

До 1 июля 2018 года реестр гарантий был в открытом доступе на сайте госзакупок. Участники закупок могли проверять, внесена ли гарантия в реестр. Сейчас доступ к реестру есть только у банка и заказчика — бенефициара.

Подтверждение, что гарантию внесли в реестр, — выписка из него. Такую выписку банк обязан предоставить участнику — принципалу — в течение одного рабочего дня после включения информации в реестр.

ч. 8 ст. 45 закона о госзакупках

Реестра банковских гарантий для налоговой и таможни не существует. Поэтому в данных ведомствах надо запрашивать подтверждение принятия гарантий.

Стоимость

За выдачу гарантии принципал должен заплатить банку комиссию. Размер комиссии зависит от суммы, срока и вида гарантии. Также на размер комиссии влияет финансовое состояние принципала. Если у принципала положительная кредитная история, обороты по счету, то, возможно, банк установит комиссию в меньшем размере. Если же у принципала много долгов, банк может запросить более высокую комиссию.

Нет единой формулы расчета комиссии за выдачу гарантии. У каждого банка своя методика расчета. Комиссия за гарантию заявки на участие в госзакупках — в среднем 5% от суммы гарантии, а за обеспечение контракта — 10%.

Я получила кредит для компании под 3%

Пример расчета. Комиссия по банковской гарантии считается отдельно по каждому договору и контракту. Точный размер комиссии может сообщить только банк, который выдает гарантию. Но чтобы рассчитать ее приблизительный размер, можно узнать у банка, сколько примерно будет комиссия от суммы гарантии.

Например, сумма гарантии — 1 000 000 Р, а комиссия — 5% от этой суммы, то есть 50 000 Р:

1 000 000 х 5 % = 50 000 Р

В некоторых банках для расчета комиссий есть онлайн-калькуляторы.

Возврат банковской гарантии

Гарантии для госзакупок также не подлежат возврату.

Но в тексте гарантии или договора о ее выдаче может быть указано, что если срок гарантии истек, то ее надо вернуть в банк. Возврат гарантии означает, что бенефициар больше в ней не нуждается и банк не должен производить по ней выплату.

Бухгалтерский учет банковских гарантий

Бенефициары должны вести бухгалтерский учет выданных им гарантий, а принципалы — расходов на ее выдачу. Бенефициары учитывают гарантии на забалансовом счете 008 «Обеспечения обязательств и платежей полученные». Гарантия списывается со счета бенефициара при истечении срока ее действия.

Письмо Минфина от 01.08.2005 № 03-03-04/1/111

п. 6 ПБУ 5/01

У принципала расходы на покупку гарантии у банка можно учесть как себестоимость имущества, для приобретения которого она была получена. Например, если гарантия была оформлена для обеспечения оплаты автомобиля, то ее можно учитывать как часть стоимости этого автомобиля.

Нигде не указано, что принципал должен вести бухгалтерский учет самих гарантий, ведь их выдает банк в пользу бенефициара. Но выданная бенефициару гарантия может оказать влияние на финансы принципала. Например, если банк заплатит по гарантии, то потребует с принципала выплатить компенсацию. Поэтому некоторые принципалы также учитывают гарантию в своем забалансовом счете 008.

ИП могут не вести бухгалтерский учет, в том числе и учет банковских гарантий.

Коротко о банковской гарантии

- Банковская гарантия — это обещание банка оплатить долг, если его клиент не выполнит взятое на себя обязательство. Банк получает плату от клиента за выдачу гарантии.

- В процессе оформления банковской гарантии участвует три стороны: принципал, бенефициар и гарант. Принципал — тот, кто просит гаранта выдать гарантию, что исполнит свои обязательства, и платит за это. Бенефициар — тот, кто получит по гарантии деньги, если принципал не выполнит перед ним обязательства. Гарант — это банк или другая коммерческая организация, которая выдает гарантию.

- Перед выдачей гарантии банк и принципал обычно заключают договор, где указывают, когда и сколько принципал должен заплатить банку, в пользу какого бенефициара банк выдаст гарантию и условия выдаваемой гарантии. Но гарантия может быть выдана и без договора.

- За выдачу гарантии принципал должен заплатить банку комиссию. Размер комиссии зависит от суммы, срока и вида гарантии.

- Единственное условие выплаты по гарантии — банку нужно предоставить перечисленные в ней документы. Когда банк получает полный комплект документов, он обязан заплатить.

- Принципал обязан возместить банку сумму, выплаченную бенефициару по гарантии. Но если банк оплатил гарантию при неполном комплекте документов, то принципал не обязан возмещать его расходы.

- Гарантии для госзакупок, таможни и налоговой могут выдавать только банки, которые включены в утвержденные государством перечни.

условия предоставления гарантии в банках, процедура и сроки — tvoedelo.online

Исполнитель оформляет банковскую гарантию, чтобы доказать заказчику свою надежность.

Разбираемся, какие бывают гарантии и что делать, чтобы банк согласился выступить выдать документ.

Что такое банковская гарантия и как она работает

В крупных сделках обе стороны стараются минимизировать риски. Чтобы быть уверенным, что исполнитель выполнит работу полностью и вовремя, заказчик требует банковскую гарантию.

Не каждый исполнитель может изъять из оборота своей фирмы залоговую сумму, и вместо этого просит банк выступить гарантом сделки. Если что-то идет не так, банк страхует и платит компенсацию заказчику, взамен берет комиссию в размере 2–10% от суммы гарантии.

В таких сделках заказчик называется бенефициаром, исполнитель — принципалом, а банк — гарантом.

Виды банковских гарантий

Банковские гарантии применяются при коммерческих сделках, в госзакупках, обеспечении уплаты налогов и таможенных пошлин. Вот самые распространенные гарантии:

- гарантия на обеспечение заявки

- гарантия на исполнение контракта оформляется победителем тендера, чтобы обеспечить добросовестное выполнение условий контракта. Если победитель госконкурса откажется подписывать контракт, банк выплатит заказчику неустойку. А если выполнит свои обязательства не до конца, бенефициар получит оплату за невыполненную часть;

- авансовая гарантия страхует от нецелевого использования аванса. Если заказчик платит часть суммы вперед, банк гарантирует, что аванс вернется, если исполнитель потратит его на другие нужды или сорвет сделку;

- гарантия уплаты налогов и пошлин

- таможенная гарантия нужна, чтобы обеспечить выплаты таможенных пошлин.

В российском законодательстве условия оформления гарантии прописаны в законах 44 и 223 ФЗ.

44 ФЗ описывает правила проведения тендеров и аукционов для государственных и муниципальных бюджетных организаций.

По 223 ФЗ проходят закупки крупных госкомпаний и бюджетных организаций, которые закупаются на небюджетные деньги. 44-й закон более строгий, а 223-й описывает только общие правила выдачи гарантий.

Как оформить банковскую гарантию

Чтобы оформить гарантию, исполнитель выбирает банк, готовый стать гарантом, собирает документы, составляет вместе с банком договор на гарантию и согласует его условия с заказчиком.

В договоре обязательно прописывают:

- обязанности принципала по контракту с бенефициаром;

- сумму гарантии и условия ее получения заказчиком;

- срок действия гарантии и размер неустойки, которую банк будет платить за каждый день просрочки.

При получении гарантии важно учитывать, по какому закону проходит закупка: 44 или 223 ФЗ — у них разные требования к банкам и условиям оформления.

Подобрать банк

Например, по 44 ФЗ гарантом может выступать только банк, который входит в специальных реестр Минфина, а готовую гарантию вносят в Единый реестр банковской гарантии. Если этого не сделать, гарантия будет недействительна.

В 223 ФЗ таких условий нет, а проверка надежности гаранта лежит на плечах бенефициара. Здесь заказчик сам проверяет данные банка и может повлиять на условия обеспечения гарантии.

Условия выдачи гарантии

Банки дают гарантии не любой фирме, а только тем, кто способен выполнить условия контракта и заплатить за услуги гаранта. Поэтому, прежде чем оформить гарантию, банк проверяет финансовую активность компании.

- недавно появились на рынке;

- находятся в процессе ликвидации или объявлены банкротами;

- имеют налоговые задолженности;

- аффилированы с бенефициаром или являются оффшорными;

- у которых директор или бухгалтер имели судимость в экономической области.

У компании больше шансов получить гарантию, если она:

- не первый год на рынке;

- раньше уже побеждала в тендерах;

- не имеет убытков за последние периоды;

- демонстрирует, что у нее есть ресурсы, чтобы выполнить контракт.

Если банк сомневается в надежности фирмы, может завысить комиссию за услугу, потребовать залог в форме имущества или ценных бумаг или попросить личное поручительство собственника.

Иногда исполнителю следует позаботиться о гарантии заранее. Например, если он выиграет тендер, должен оформить гарантию в течение пяти рабочих дней. Если при этом компания не внушает доверия банку, он дольше проверяет фирму и в пять дней может не уложиться.

Чтобы ускорить этот процесс, банки вводят услугу предварительного оформления гарантии. Можно заполнить заявку на сайте и заранее загрузить документы через сайт банка. Электронную гарантию оформляют быстрее, чем бумажную, но для нее требуется электронная подпись. Пока заказчики доверяют электронным гарантиям меньше, чем бумажным, но такой вид гарантии становится все более распространенным.

Как получить банковскую гарантию (алгоритм)

Автор: Д. Устинов

29.09.2015

Для участников современного гражданско-правового оборота очень важным и актуальным вопросом становится получение гарантированного желаемого результата при заключении договорных отношений. Для достижения этих целей в гражданском законодательстве Российской Федерации предусмотрен целый ряд правовых институтов, одним из наиболее распространенных и востребованных средств обеспечения исполнения обязательств является банковская гарантия.

Законодатель определяет банковскую гарантию в ст. 368 ГК РФ, следующим образом: «В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате».

По интенсивности применения банковская гарантия находится на первых позициях, что подтверждает ее высокую эффективность. Это обусловлено тем, что банковская гарантия позволяет участнику сделки за адекватную плату не только не выводить свои активы из обращения, но и при этом получить надежное и всеми признанное финансовое подкрепление своих обязательств.

Исходя из данной нормы права за банковской гарантией следует обращаться

а) в банк;

б) в иное кредитное учреждение;

в) в страховую организацию.

Закон «О банках и банковской деятельности» достаточно четко говорит о том, что выдача банковской гарантии – это операция, которую может осуществлять лишь кредитная организация, имеющая лицензию на соответствующий вид деятельности от Центробанка России. Необходимо сразу сделать оговорку, что сейчас страховые компании из-за отсутствия соответствующей правовой базы практически не предоставляют услуг по предоставлению банковских гарантий и даже название «банковская гарантия» вполне обоснованно закрепляет за банками преимущественное право на её предоставление.

В представленной статье будет рассматриваться процедура получения банковской гарантии применительно к банкам либо иным кредитным учреждениям, но не страховым организациям.

Процесс предоставления банковской гарантии представляет собой достаточно объемный и сложный алгоритм, требующий больших затрат времени и соблюдения определенных условий. Любой банк или кредитная организация имеют свои регламенты, локальные акты и правила; это также распространяется и на их деятельность, связанную с предоставлением услуг по выдаче банковских гарантий.

Но независимо от формы собственности и организационно-правовой формы банка или кредитного учреждения процедура получения банковской гарантии обязательно будет проходить следующие этапы:

1. Обращение. Потенциальный клиент обращается в банк или другую кредитную организацию. Для этого заполняется первичный документ, чаще всего это оформляется заявкой, анкетой или заявлением на стандартном бланке в последующем лицо, обратившееся с таким заявлением, будет являться принципалом по выданной гарантии.

2.

3. Принятие решения. Банк или кредитное учреждение на основе проведенного анализа принимает решение о возможности или невозможности предоставления банковской гарантии. Соответственно необходимо учитывать, что решение о предоставлении банковской гарантии не всегда бывает положительным. В случаях обнаружения факторов повышенного риска обычно запрашиваются дополнительные документы. Если потенциальный гарант утратил интерес к конкретной сделке, то в целях тактичного отказа запрашиваются такие документы и сведения, которые потенциальный клиент представить не в состоянии, либо их получение представляется крайне затруднительным в определенный срок. Например: требование дополнительных бизнес-планов и финансово-аналитических прогнозов дальнейшего развития, требование о наличии или отсутствии судимости ряда должностных лиц организации документально подтвержденное правоохранительными органами, требование о внесении изменений в учредительные документы в случаях выявления формальных ошибок, произошедших не всегда по вине заявителя и т.д.

4. Оформление решения. Большинство банков или иных кредитных учреждений неохотно оформляют отказ в предоставлении банковской гарантии в форме документа, с указанием настоящих оснований отказа и их аргументацией. В случае положительного решения, сделка совершается в простой письменной форме в соответствии со ст. 161 ГК РФ, производится открытие расчётного счета в банке, оформление залога (при необходимости) и выплата вознаграждения принципалом. Размер вознаграждения гаранта (сумма комиссии) зависит от условий предоставления гарантии (сумма, условия контракта, риски и т.д.). Как и любой другой продукт на рынке финансовых услуг банковская гарантия будет иметь свою стоимость, поэтому вопрос о цене таких услуг для клиента всегда актуален. Опять же, в зависимости от складывающейся конъюнктуры на рынке финансовых услуг подход к ценообразованию у каждой организации индивидуален, но в среднем комиссия по банковской гарантии составляет около 7% годовых, а при расчете платы в виде процента от гарантированной суммы от 0,5% до 5% за оговоренный период времени.

В результате благополучно пройденных этапов, банк предоставляет банковскую гарантию. На практике на прохождение всех перечисленных этапов уходит в среднем около 1-2 недель.

В каждом банке или ином кредитном учреждении существуют свои шаблоны соглашений по предоставлению банковских гарантий, но любое в своем тексте обязательно будет содержать следующие условия:

1. Наименование гаранта, принципала, бенефициара;

2. Ссылку на договор по основному обязательству, во исполнение которого предусмотрена гарантия;

3. Размер денежного обязательства, подлежащего выплате по гарантии;

4. Срок, на который выдана гарантия, или ссылка на определенный юридический факт, при наступлении которого действие гарантии прекращается;

5. Условие, при котором сумма гарантийных выплат уменьшается;

6. Порядок расчетов по платежам;

7. Размер вознаграждения за предоставление гарантии.

Выше был рассмотрен общий алгоритм действий, который применим для получения банковской гарантии независимо от организационно-правовой формы и гаранта и принципала.

В гражданском законодательстве России появляются новые нормы, которые предписывают некоторым участникам гражданско-правовых отношений предъявлять специальные требования к тем или иным гражданско-правовым институтам это не обошло стороной и отношения связанные с предоставлением услуг по банковской гарантии. Еще не так давно банковской гарантией в России обеспечивались чаще всего внешнеэкономические сделки, но сейчас гарантия широко используется для обеспечения обязательств по государственным и муниципальным заказам, а в ряде случаев даже в обязательном порядке. В условиях действующего законодательства, а именно Федеральный закон от 05.04.2013 № 44-ФЗ и Федеральный закон от 18.07.2011 № 223-ФЗ большинство участников и победителей тендеров неизбежно сталкиваются с необходимостью получения банковской гарантии. Без её наличия заключение государственного или муниципального контракта нереально. В сфере государственных закупок требования к банковским гарантиям становятся более жесткими, чем раньше, основной целью данного закона является повышение роли аудита и контроля в данной области.

В связи с этим при реализации данного закона на практике возникают определенные сложности. Статьёй 45 Федерального закона от 05.04.2013 № 44-ФЗ устанавливается, что заказчики в качестве обеспечения заявок и исполнения контрактов принимают банковские гарантии, выданные банками, включенными в предусмотренный статьей 74.1 Налогового кодекса Российской Федерации перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения. Таким образом, государственный или муниципальный заказчик не вправе принимать гарантии от банков или иных кредитных учреждений, не включенных в специальный перечень, опубликованный на официальном сайте Минфина РФ. Данный перечень постоянно редактируется и обновляется и поэтому выбрать организацию, предоставляющую банковские гарантии и одновременно отвечающую требованиям ст. 45 44-ФЗ задача непростая.

Кроме того, ч. 2 ст. 45 44-ФЗ определяет обязательные условия банковской гарантии она должна быть безотзывной и должна содержать целый ряд обязательных условий:

► сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных настоящим Федеральным законом случаях, или сумму банковской гарантии, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств, принципалом;

► обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией;

► обязанность гаранта уплатить заказчику неустойку в размере 0,1 процента денежной суммы, подлежащей уплате, за каждый день просрочки;

► условие, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством Российской Федерации учитываются операции со средствами, поступающими заказчику;

► срок действия банковской гарантии должен превышать срок действия контракта не менее чем на один месяц;

► отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта;

► установленный Правительством Российской Федерации перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии.

«Что такое банковская гарантия?» – Яндекс.Кью

Добрый день.

Банковская гарантия — своеобразный страховой полис в мире бизнеса, который делает возможным заключение крупных сделок, в том числе и участие в госзакупках.

Банковская гарантия— это обязательство банка по выплате определенной денежной суммы. Денежная сумма выплачивается банком заказчику по договору, если исполнитель договора, получивший банковскую гарантию, нарушил условия договора. Размер денежной гарантии и порядок ее выплаты зависит от того, какая банковская гарантия была получена.

По сути, банковская гарантия — это обязательство, которое оформляется в письменном виде и заверяется гербовой печатью. Обязательство подписывается между двумя участниками: заемщиком и банком. Заключается же данное обязательство в пользу третьего участника — заказчика.

Важно: Заемщик является исполнителем контракта. Банк — гарантом. Заказчик по контракту — бенефициаром.

Таким образом, банковская гарантия — это документ, который, как и все документы, должен быть составлен по всем правилам закона. Безусловно, к банковским гарантиям есть свои требования. Так, в соответствии с законодательством в обязательном порядке должно быть указано:

●дата оформления гарантии;

●полное название участников;

●обязательство, которое обеспечивает данная гарантия;

●размер денежной выплаты и схема ее расчета;

●срок действия обеспечения;

●условия, при которых выплачивается гарантия;

●необходимые документы для гарантийной выплаты.

Итак, мы перечислили данные, которые должны быть в каждой банковской гарантии. Однако это не означает, что участники такого соглашение не вправе вписать дополнительные пункты. Такое право у них есть. Важно, чтобы все вписанные пункты были согласованы с каждым участником.

Таким образом, в банковскую гарантию можно вписать дополнительно:

●условия, при которых гарантийная сумма может измениться;

●ситуации отзыва банковской гарантии;

●право кредитора (бенефициара) на передачу права требования третьим лицам.

Могут быть прописаны и другие условия, которые специально не оговариваются российским законодательством, но которые согласованы сторонами, подписывающими документ.

Обратите внимание, что банковская гарантия снижает риски и одновременно проверяет финансовое положение вашего контрагента. Безусловно, это имеет цену. Цена же банковской гарантии зависит от следующих составляющих.

Во-первых, от вида гарантии.

Во-вторых, от срока гарантии.

В-третьих, от суммы гарантии.

Обычно ее цена — это от 2% до 10% от суммы гарантийной выплаты.

Если гарантией не воспользовались, вернуть уплаченную за ее выдачу комиссию нельзя. Банковская гарантия — невозвратный инструмент.

Виды гарантий

Банковские гарантии бывают нескольких видов в зависимости от конечной цели получателя:

●Тендерная: обязательное обеспечение сделки при госзакупках, которое гарантирует, что участник будет соблюдать условия конкурса и выполнит взятые на себя обязательства по заключению контракта по итогам конкурса.

●Платежная: чаще всего используется для получения возможности рассрочки платежа от поставщика и является гарантией оплаты продукции, если случится просрочка или задолженность со стороны должника.

●Таможенная: актуальна при растаможке товара и оформлении его при пересечении границы, выплачивается она в ситуациях, установленных законом, налоговым органам.

●Выполнения: гарантирует выполнение исполнителем условий контракта надлежащим образом, в противном случае банковские выплаты получает заказчик.

●Возврат платежа: заказчик по контракту получает от банка сумму невозвращенного авансового платежа.

●Возврат кредита: гарантию, в случае невыплаты кредита, получает кредитор.

Нюансы

Гарантом сделки может выступать не только банк. Такую функцию на себя может брать кредитное учреждение или коммерческая организация. Но если гарантом выступает не банк, то получаемая гарантия не является, естественно, банковской. Юридически такая гарантия приравнивается к договору поручительства.

Банковская гарантия требуется часто, если вы хотите участвовать в госзакупках. Такую гарантию можно получить лишь в специальных уполномоченных банках. Список таких банков утверждается Минфином.

Банковская гарантия требуется также и для участия в тендере. Однако мало иметь такую гарантию, ее еще надо зарегистрировать в Единой информационной системе закупок. Есть исключения, которые позволят обойтись без этой регистрации. Если вы получите банковскую гарантию для участия в тендере в банке, который имеет право выдавать гарантии в соответствии с ФЗ-223, то регистрацию осуществляет банк. Список таких банков, работать с которыми вам проще, есть на сайте ЦБ.

Всё о банковской гарантии можно узнать, изучив соответствующие нормативные акты. Самый главный — Гражданский кодекс РФ, где этой теме уделено 12 статей с 368 по 379. Кроме этого, есть статья 74.1 Налогового кодекса РФ, ФЗ №44 и постановление правительства РФ от 08.11.13 г. №1005.

Также об этом вы можете прочитать на сайте школы «Я — предприниматель» https://sovcom.pro/art/chto_takoe_bankovskaya_garantiya_prostym_yazykom

Для чего нужна банковская гарантия

Кроме того, банковская гарантия позволяет покупать товары, работы или услуги с отсрочкой платежа. Так, если организация получит в пользу своих контрагентов такую гарантию, они могут передать ей товар на реализацию.

Банковская гарантия чаще всего используется во внешнеэкономической деятельности. Но в последнее время многие российские организации, убедившись в надежности и удобстве этого вида обеспечения, стали использовать его во внутренних расчетах. Во многих случаях гарантия банка является непременным условием выгодных коммерческих предложений.

Банковская гарантия – это вид поручительства. Правда, в данном случае поручителем может выступать не любая третья сторона, а лишь банки, кредитные или страховые организации. На это указано в статье 368 Гражданского кодекса.Как правило, такие гарантии выдают банки. Так как банковская гарантия является своеобразным кредитным продуктом, организация, которая хочет ее получить, должна предоставить обеспечение. Это могут быть денежные депозиты, ценные бумаги, здания, квартиры, оборудование, транспорт и товары в обороте. Кроме того, в качестве обеспечения принимаются поручительства других организаций и граждан, а также гарантии третьих банков.

Затем банк оценивает предоставленное обеспечение, и с учетом предполагаемого риска по операции его стоимость снижается до цены возможной реализации. Если организация не выполнит своих условий по договору и банку придется платить по гарантии, он может покрыть свои расходы за счет предмета залога либо обратиться к поручителю.

После того как банк оценит обеспечение, он заключает с организацией договор о предоставлении банковской гарантии. В таком договоре оговаривается, кому выдается гарантия (принципал), в чью пользу (бенефициар), сумма гарантии, срок действия, банковская комиссия, вид обеспечения.

Следом за этим банк оформляет саму гарантию и отдает ее организации, которая передает гарантию своему контрагенту.

Если организация не выполнит обязательства в срок, контрагент обратится в банк и потребует свои деньги. В этом случае банк погасит долг за счет собственных средств, а затем выставит организации требование о возмещении этой суммы.

Если организация выполнила все свои обязательства или ничего не должна банку, он освободит ее имущество из залога.

Согласно статье 370 Гражданского кодекса, банковская гарантия является самостоятельным обязательством банка и фактически не зависит от основного обязательства по договору между организациями.Это означает, что банковская гарантия считается действительной, даже если обязательства по договору по каким-то причинам признаны недействительными. Об этом говорится в постановлении Высшего Арбитражного Суда РФ от 13 января 1998 г. № 6318/97. В такой ситуации банк обязан оплатить неисполненные обязательства своего клиента. Правда, вначале, узнав о недействительности договора, он сообщит об этом обеим сторонам. И лишь после того как банк получит требование о погашении долга во второй раз, он выполнит свои обязательства. Это следует из статьи 376 Гражданского кодекса.

Еще одним спорным моментом может явиться вступление в силу банковской гарантии. Так, иногда банки отказываются выплачивать деньги, пока организация не заплатит за гарантию комиссионное вознаграждение.

Однако согласно статье 373 Гражданского кодекса, гарантия действует с того момента, как ее выдал банк-гарант, если в ней не предусмотрено иное. Чтобы гарантия вступила в силу после того как организация заплатит за нее комиссию, банк должен указать это в тексте самой гарантии. Такое условие называется отлагательным. Если банк этого не сделает, то он обязан выполнить свои обязательства по гарантии. При этом не имеет значения, перечислила ему организация комиссионное вознаграждение или нет. На это указано в постановлении Президиума ВАС РФ от 11 марта 1997 г. № 5710/96.

Еще один важный момент: банк, который выдал гарантию, не имеет права разрешать спорные ситуации между организациями. Его задача – четко следовать условиям выданной гарантии. То есть если ему предъявят все предусмотренные в ней документы, банк должен выплатить условленную сумму. При этом он не может ее снизить, даже если организация, которая получила гарантию в пользу своего контрагента, частично выполнила свои обязательства. Если же банк, выдавший гарантию, вовремя не выплатит деньги, с него можно потребовать штрафные санкции.

Банковские гарантии бывают нескольких видов. Так, в зависимости от того, для каких операций они используются и кто их получает, гарантии подразделяются на:– платежные;

– исполнения обязательств;

– выполнения;

– возврата платежа;

– возврата кредита;

– тендерные;

– по таможенным платежам.

Платежная гарантия – одна из самых популярных. Банки выдают ее по просьбе покупателя в пользу продавца. Гарантию исполнения обязательств, напротив, выдают продавцу в пользу покупателя.

Гарантию выполнения организации требуют от своих партнеров, чтобы застраховать себя от срыва графика поставок или несвоевременного выполнения работ. В этом случае банк обязуется заплатить оговоренные заранее штрафы.

Для того чтобы вернуть ранее перечисленный аванс, если партнер не выполнит условия договора, организации требуют гарантию возврата платежа. В качестве обеспечения кредитных операций используется гарантия возврата кредита.

Тендерную гарантию просят те организации, которые объявляют тендер (конкурс) и рассматривают поступившие от возможных партнеров предложения. Оформив такую гарантию, эти партнеры обязаны возместить определенную денежную сумму, если впоследствии откажутся от своего предложения или не подпишут договор после торгов.

Гарантия по таможенным платежам выдается организациям в пользу таможни. Она используется для обеспечения их обязательств по уплате таможенных тарифов, сборов и штрафных санкций.

Организация может не только получить в банке гарантию в пользу своего партнера, но и авизовать гарантию, которую ей предоставил контрагент.В таком случае банк проверит гарантию на подлинность, а затем отошлет ее организации с сопроводительным письмом, в котором изложит свое мнение. Кроме того, он может в дальнейшем сопровождать эту гарантию, то есть осуществлять все необходимые действия для получения по ней денег.

Но это не все услуги банков, связанные с предоставлением гарантий. Так, многие банки предлагают подтвердить гарантию. Иными словами, банк может взять на себя солидарную ответственность по гарантии, выданной другой кредитной организацией.

Но и это далеко не все. Некоторые банки не только подтверждают чужую гарантию от своего имени, но и помогают получить ее подтверждение от надежного иностранного банка. Такая услуга может потребоваться организации, которая занимается внешнеторговой деятельностью и хочет заключить крупный контракт.

Ю.С. Шемелева, редактор-эксперт АГ «РАДА»

Банковская гарантия по 44-ФЗ от «А» до «Я»

Здравствуйте, уважаемый(ая) коллега! Сегодня мы с вами поговорим о банковских гарантиях по 44-ФЗ, а именно что это такое и для чего они нужны. Информации по данной теме в интернете более чем достаточно, однако она очень плохо структурирована и разбросана частями по разным ресурсам. По этой причине у многих имеется весьма поверхностное представление по данному вопросу. Я же своей серией статей хочу исправить эту ситуацию и максимально подробно и последовательно раскрыть эту тему. И так, давайте приступим…

Содержание:

1. Что такое банковская гарантия простым языком?

2. Содержание банковской гарантии

3. Срок действия банковской гарантии по 44-ФЗ

4. Безотзывная банковская гарантия

5. Основания для отказа в принятии банковской гарантии

6. Реестр банковских гарантий

7. Образец банковской гарантии по 44-ФЗ

1. Что такое банковская гарантия простым языком?

Понятие гарантии определено в части первой статьи 368 Гражданского кодекса РФ.

Банковская гарантия (БГ) — это письменное обязательство банка (гаранта) уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате.

Т.е., если участник закупки (поставщик) не выполнит своих обязательств перед заказчиком, за него возместит денежные средства банк, а дальше поставщик будет должен уже банку.

Т.е. ключевыми звеньями БГ являются: гарант (банк), принципал (участник закупки, поставщик) и бенефициар (заказчик). Бывает в этой цепи ещё и 4-е звено — брокер (посредник между гарантом и принципалом).

Принципалом по банковской гарантии является участник закупки (поставщик), который обязан предоставить БГ в качестве обеспечения исполнения своих обязательств.

Бенефициаром по банковской гарантии является государственный (муниципальный) заказчик, иными словами его можно назвать выгодоприобретателем. Именно он, в случае нарушения принципалом обязательств, будет иметь право обратиться к гаранту (банку) за получением суммы БГ в качестве компенсации убытков, вызванных нарушением условия обязательств.

Государственные и муниципальные заказчики в качестве обеспечения заявок и обеспечения исполнения контрактов в рамках 44-ФЗ принимают БГ, выданные банками, включенными в предусмотренный статьей 74.1 Налогового кодекса РФ перечень банков, отвечающих установленным требованиям для принятия БГ в целях налогообложения.

Актуальный перечень банков можно найти на сайте Минфина России по адресу: http://www.minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/. По состоянию на 31.05.2017 года в этом списке находятся 279 банков.

Примечание: В рамках 44-ФЗ участнику закупки предоставлена возможность обеспечить заявку на участие в торгах не только в виде денежных средств, но и в виде БГ. Однако стоит отметить, что согласно части 1 статьи 44 44-ФЗ такая возможность есть исключительно при проведении конкурсов и закрытых аукционов. Согласно части 2 статьи 44 участие в электронных аукционах по-прежнему обеспечивается только путем внесения денежных средств.

2. Содержание банковской гарантии

Согласно части 2 статьи 45 Федерального закона № 44-ФЗ БГ должна быть безотзывной и должна содержать:

- сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных частью 13 статьи 44 44-ФЗ случаях (Примечание: это уклонение или отказ участника закупки заключить контракт, а также непредоставление или предоставление с нарушением обеспечения исполнения контракта), или сумму БГ, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом в соответствии со статьей 96 44-ФЗ;

- обязательства принципала, надлежащее исполнение которых обеспечивается БГ;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по БГ является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии с учетом требований статей 44 и 96 44-ФЗ (Примечание: Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок. Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц).

- отлагательное условие, предусматривающее заключение договора предоставления БГ по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления БГ в качестве обеспечения исполнения контракта;

- установленный Правительством РФ перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по БГ. (См. Постановление Правительства РФ от 08.11.2013 г. №1005 “О банковских гарантиях, используемых для целей Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”).

В том случае, если это предусмотрено извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в БГ включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем 5-ть рабочих дней не исполнено требование заказчика об уплате денежной суммы по БГ, направленное до окончания срока действия БГ.

Важный момент! Согласно части 4 статьи 45 44-ФЗ запрещается включение в условия БГ требования о представлении заказчиком гаранту судебных актов, подтверждающих неисполнение принципалом обязательств, обеспечиваемых БГ.

3. Срок действия банковской гарантии по 44-ФЗ

Еще раз повторюсь, что БГ в рамках 44-ФЗ может быть предоставлена участником закупки в качестве обеспечения заявки и в качестве обеспечения исполнения контракта. В связи с этим и сроки действия таких гарантий должны быть разными.

Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок.

Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц.

4. Безотзывная банковская гарантия

Безотзывная банковская гарантия – это самый надежный способ обеспечения обязательств. Поскольку такая гарантия подразумевает под собой то, что банк выдавший её, не имеет права на ее отзыв при любом стечении обстоятельств. Т.е. гарант обязан выполнить все взятые на себя обязательства в полном объеме.

Согласно статьи 378 ГК РФ обязательство гаранта перед бенефициаром прекращается:

- уплатой бенефициару суммы, на которую выдана гарантия;

- окончанием определенного в независимой гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии;

- по соглашению гаранта с бенефициаром о прекращении этого обязательства.

5. Основания для отказа в принятии банковской гарантии

Основанием для отказа в принятии БГ заказчиком является:

- отсутствие информации о БГ в реестре банковских гарантий;

- несоответствие БГ условиям, указанным в частях 2 и 3 статьи 45 44-ФЗ;

- несоответствие БГ требованиям, содержащимся в извещении об осуществлении закупки, приглашении принять участие в определении поставщика (подрядчика, исполнителя), документации о закупке, проекте контракта, который заключается с единственным поставщиком (подрядчиком, исполнителем).

Важный момент! В случае отказа в принятии БГ заказчик в срок, не превышающий 3-х рабочих дней со дня её поступления, информирует в письменной форме или в форме электронного документа об этом лицо, предоставившее гарантию, с указанием причин, послуживших основанием для отказа.

6. Реестр банковских гарантий

БГ, предоставляемая участником закупки в качестве обеспечения заявки на участие в конкурсе или закрытом аукционе либо в качестве обеспечения исполнения контракта, должна быть включена в реестр банковских гарантий, размещенный в единой информационной системе (ЕИС).

Исключение составляют БГ, предоставляемые в качестве обеспечения заявок и исполнения контрактов, если такие заявки и (или) контракты содержат сведения, составляющие государственную тайну. Сведения о таких гарантиях включаются в закрытый реестр банковских гарантий, который не размещается в ЕИС.

При выдаче БГ банк предоставляет принципалу выписку из реестра банковских гарантий.

Банк, выдавший БГ, не позднее одного рабочего дня, следующего за датой ее выдачи, или дня внесения изменений в условия БГ включает необходимые информацию и документы в реестр банковских гарантий либо в указанные сроки направляет в соответствии с порядком формирования и ведения закрытого реестра БГ информацию для включения в закрытый реестр БГ.

Ведение реестра и размещение его в единой информационной системе в сфере закупок осуществляет Федеральное казначейство.

В реестр БГ и закрытый реестр БГ включаются следующие информация и документы:

- наименование, место нахождения банка, являющегося гарантом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- наименование, место нахождения поставщика (подрядчика, исполнителя), являющегося принципалом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- денежная сумма, указанная в БГ и подлежащая уплате гарантом в случае неисполнения участником закупки в установленных случаях требований 44-ФЗ;

- срок действия БГ;

- копия БГ, за исключением БГ, информация о которой подлежит включению в закрытый реестр БГ;

- иные информация и документы, перечень которых установлен Правительством РФ.

7. Образец банковской гарантии по 44-ФЗ

Единой формы БГ, которая обязательна к использованию в настоящее время нет, есть только требования закона к её обязательному содержанию (44-ФЗ, ГК РФ).

Для того чтобы посмотреть как выглядит банковская гарантия по 44-ФЗ и скачать образец на свой компьютер, достаточно зайти в реестр БГ на сайте www.zakupki.gov.ru.

Для этого вам необходимо зайти на главную страницу сайта www.zakupki.gov.ru.

Примечание: Все картинки в статье кликабельны. Для увеличения изображения достаточно щелкнуть левой кнопкой мыши по картинке и она откроется в полном размере.

Затем в левом вертикальном меню выбрать раздел «Осуществление закупок» и в выпадающем меню выбрать пункт “Реестр банковских гарантий”.

После нажатия по данному пункту перед вами откроется центральное окно реестра со сведениями о размещенных в нем банковских гарантиях. Для того чтобы посмотреть документы, прикрепленные на сайте, необходимо нажать на ссылку “Документы”, расположенную ниже основных сведений о гарантии.

Перед вами появится окно с информацией о БГ. Справа вам необходимо будет нажать по ссылке “Показать детальную информацию”

Ниже появится строка с прикрепленным на сайте “сканом” БГ. Для того чтобы его скачать, достаточно нажать по пиктограмме с изображением стрелки, расположенной справа.

Вот и все действия, которые вам необходимо выполнить. Как видите все достаточно просто.

Статья получилась достаточно большой, поэтому на этом я, пожалуй, сегодня остановлюсь. Информацию о том, как получить банковскую гарантию читайте в следующей статье.

И в завершении предлагаю вам посмотреть небольшой видеоролик от компании ООО «Бикотендер», который называется “Банковская гарантия: все, что нужно знать участникам торгов”.

На этом сегодня все! До встречи в следующей статье.

Как получить банковскую гарантию без залога и поручителей

Банковская гарантия — документ, в котором банк ручается, что выплатит неустойку заказчику, если подрядчик или исполнитель нарушает условия контракта. Подобрать банк

Почему требуется залог или обеспечение

Гарантии обязательны в госзакупках по 44 ФЗ: когда государство объявляет тендер, просит такую бумагу у участников конкурса, чтобы обеспечить исполнение контракта. В коммерческих сделках их тоже используют, чтобы оградить заказчика от недобросовестных подрядчиков и поставщиков.

Например, администрация заказывает капитальный ремонт здания, а получает косметический. В этом случае подрядчик нарушает договор и должен заплатить компенсацию. Чтобы удостовериться, что компенсация будет, а подрядчик не уйдет от ответственности, заказчик просит оформить гарантию. Если такой документ есть, заказчик спрашивает неустойку с банка, а исполнитель потом возвращает ему деньги с процентами.

Когда банк выдает гарантию, он рискует: подрядчик может оказаться неплатежеспособным и не вернуть деньги. Поэтому, прежде чем заключить договор, банковский менеджер просит у компании залог или поручительство.

Но иногда кредитные организации выдают гарантии и без обеспечения. Рассказываем, что делать, чтобы получить бумагу на выгодных условиях.

Банковская гарантия без залога и обеспечения

Банк просит в залог недвижимость, транспорт, товары компании, акции или другие ценные вещи. Если приходится платить неустойку, а исполнитель отказывается возвращать деньги, банк забирает это имущество у компании.

Иногда банки выдают гарантии и без залога, но требуют фирму доказать надежность. Избежать залога могут компании:

- без долгов;

- с устойчивыми показателями прибыли за последние отчетные периоды;

- которые уже брали и успешно покрывали гарантии в прошлом;

- с опытом выполнения подобных заказов;

- которые открыли расчетный счет в этом банке и не имеют просрочек по кредитам.

Если у фирмы нет проблем с деньгами, она может получить гарантию без залога, но, вероятно, заплатит больший процент. Без залога банк больше рискует деньгами, а значит — повысит комиссию на 2–5%.

Гарантия без поручительства

Когда банк соглашается выдать гарантию без залога, просит поручительство директора фирмы или стороннего юридического лица. Если исполнитель сорвет сделку с заказчиком, а потом не вернет деньги банку, эти средства потребуют у поручителя.

Некоторые кредитные организации не просят ни залога, ни поручительства, но компания должна иметь идеальную репутацию, а комиссия в этом случае будет выше среднего.

Чтобы получить бумагу на таких условиях, компания подтверждает финансовую стабильность документами, показывает кейсы выполнения подобных работ, предъявляет хорошую кредитную историю. Если банк уверен в надежности исполнителя, может выдать беззалоговую гарантию без поручительства.

Банковская гарантия — Всеобъемлющее руководство на 2018 год

Банковская гарантия — это способ компании подтвердить свою кредитоспособность. Это способствует уверенности в транзакции, что значительно стимулирует процесс. Это «обещание» произвести платеж третьей стороне при определенных обстоятельствах, например невыполнении обязательств покупателем.

В действии банковская гарантия относительно проста. Если, например, компания A — относительно небольшая строительная компания, которой требуется оборудование на сумму 1 миллион фунтов стерлингов.Продавец может запросить гарантию оплаты, чтобы чувствовать себя в большей безопасности при производстве / отправке товара. Банковская гарантия исключает риск невыполнения платежа и поощряет массовую торговлю.

Банковская гарантия позволяет компаниям приобретать товары у поставщиков, которые без нее могли бы отказать покупателю из-за риска, связанного с транзакцией без гарантии оплаты.

История банковских гарантий:

Гарантия происходит от испанского слова «гарантия», которое в 17 веке означало «лицо, дающее что-то в качестве обеспечения».

Как банковская гарантия может помочь бизнесу?

Банковская гарантия — это широкий термин, и существует несколько типов банковских гарантий, которые могут помочь предприятиям.

Например, небольшой клиент работает над проектом с транснациональной компанией. Им может потребоваться какое-то обещание иметь соответствующую финансовую поддержку для завершения этого проекта. Банк будет проводить комплексную проверку небольшой компании и выступать в качестве «гаранта» транснациональной компании; обеспечение того, чтобы маленький клиент завершил проект на определенных условиях.

Банковская гарантия — это «поручительство». Эта облигация часто адресована более крупному учреждению, через которое банк обязуется (и по контракту соглашается) выплатить согласованную сумму на определенных условиях.

Чем отличается аккредитив?

Хотя аккредитивы и банковские гарантии схожи, поскольку оба основаны на укреплении доверия к сделке, у них действительно есть разделительные элементы. Однако главное отличие состоит в том, что LC обеспечивает выполнение транзакции, тогда как BG снижает любые убытки, понесенные, если транзакция не выполняется.

Преимущества банковских гарантий

- Банковская гарантия позволяет МСП обеспечивать текущим и потенциальным поставщикам уверенность в том, что они могут выполнить свои финансовые обязательства.

- Банковские гарантии обеспечивают финансовую надежность и поддерживаются крупным учреждением, например банком.

- Поскольку BG может быть оплачена в разных валютах, условия контракта можно согласовать по всему миру.

Типы банковских гарантий

- Гарантия авансового платежа — обычно обеспечивает выполнение коммерческого контракта.

- Гарантия займа — обещает принять долговое обязательство заемщика в случае дефолта.

- Гарантия исполнения — обеспечивает полное и надлежащее выполнение контракта в соответствии с первоначальным контрактом.

- Гарантия отсроченного платежа — это обещание в отношении платежа, который был отложен.

- Гарантия доставки — письменная гарантия, подтверждающая солидарную ответственность. Кроме того, он будет представлен импортером перевозчику в случае прибытия товаров до оформления документов.

- Гарантия торгового кредита — покрывает поставщиков товаров / услуг от риска неплатежа (или задержки).

Получение банковской гарантии:

Чтобы получить доступ к гарантии, заявители должны продемонстрировать кредитоспособность своему банку. Банк обычно просматривает предыдущую торговую историю, недавние счета, кредитную историю и ликвидность. Банку необходимо знать, на какой срок требуется банковская гарантия, сумма, валюта и данные получателя. Это вообще говоря конечно, разные гарантии потребуют разной документации.Более того, банк может запросить какое-то обеспечение по гарантии (например, ликвидные активы, такие как имущество или оборудование, которое он держит, и, возможно, личную гарантию или гарантию директоров).

Важно отметить, что в большинстве случаев бизнес будет использовать банк, в котором хранятся его активы, поскольку часто это происходит быстрее, поскольку банк знает финансовую природу бизнеса.

Фактический процесс выглядит следующим образом:

- Заявитель BG заключает договор с поставщиком (бенефициаром) и устанавливает банковскую гарантию.

- Заявитель идет в свой банк и просит предоставить гарантию в пользу бенефициара (поставщика).

- Банк-эмитент уведомит банк получателя в бумажной и цифровой форме.

- Как только банк-получатель получит это, он уведомит своего клиента. Тогда клиент будет доволен и уверен в транзакции.

Хотите узнать больше о том, как банковская гарантия может работать для вашего бизнеса? Если вы ищете спонсора или банк, чтобы предоставить какую-либо форму гарантии или выступить в качестве гаранта от имени вашей компании, чтобы позволить вам выполнять более крупные контракты, внушать доверие конечному покупателю и расти, свяжитесь с нашим чаем. м или заполните форму здесь.

.Использование, право на участие и процесс, преимущества

Хотя есть много вариантов использования банковской гарантии для заявителя, банк должен обработать то же самое только после обеспечения финансовой стабильности заявителя / бизнеса. Риск, связанный с предоставлением такой гарантии, должен быть тщательно проанализирован банком.

Банковская гарантия имеет свои достоинства и недостатки. Преимущества:

Существует два основных типа банковских гарантий, используемых в бизнесе, а именно:

5. Право на участие в банковской гарантии (BG) и процесс

Любое лицо с хорошей финансовой репутацией имеет право подать заявку на BG. BG может применяться бизнесом в его банке или любом другом банке, предлагающем такие услуги.Перед утверждением BG банк проанализирует предыдущую банковскую историю, кредитоспособность, ликвидность, рейтинг CRISIL и CIBIL заявителя.

Банк также проверит период BG, стоимость, реквизиты получателя и валюту, как требуется для утверждения. В некоторых случаях банки потребуют от заявителя предоставления гарантии для покрытия стоимости BG. Как только сотрудники банка будут удовлетворены всеми критериями, они предоставят необходимые разрешения, необходимые для обработки BG.

6.BG Сборы