Московскому рынку жилья предрекли нерадужное будущее: Город: Среда обитания: Lenta.ru

Чрезмерно дешевая ипотека и избыток инвесторов перегрели московский рынок жилья. Перспективы его развития выглядят не очень радужно, говорится в статье, опубликованной на сайте аналитического центра «Индикаторы рынка недвижимости» (ИРН).

Аналитики предрекают падение спроса на квартиры и стагнацию рынка жилья в Москве. Они отмечают, что «в условиях почти непрерывного с 2014 года снижения доходов населения покупатели с деньгами на рынке недвижимости давно закончились — остались покупатели с дешевой ипотекой и инвесторы, перекладывавшие средства с депозитов в квартиры на фоне снижения ставок по вкладам».

Материалы по теме

00:02 — 17 февраля

00:03 — 15 октября 2020

При этом, по мнению экспертов, слишком доступные кредиты и избыток инвесторов спровоцировали перегрев рынка жилья: за 2020 год вторичные квартиры в «старой» Москве (без учета присоединенных территорий) подорожали на 16 процентов, новостройки — на 5-25 процентов в зависимости от сегмента. «Как-то компенсировать такой подъем цен могло бы только дальнейшее и значительное удешевление ипотеки — но Центробанк закрыл эту возможность», — отмечают в ИРН (19 марта совет директоров ЦБ повысил ключевую ставку до 4,5 процента, что означает завершение периода падения ставок по кредитам).

«Как-то компенсировать такой подъем цен могло бы только дальнейшее и значительное удешевление ипотеки — но Центробанк закрыл эту возможность», — отмечают в ИРН (19 марта совет директоров ЦБ повысил ключевую ставку до 4,5 процента, что означает завершение периода падения ставок по кредитам).

Кроме того, указывают аналитики, инвестиционная привлекательность квадратных метров в Москве сокращается: из-за роста цен вкладываться в жилье уже не так выгодно. В будущем уход банковских вкладчиков на рынок жилья может прекратиться, особенно если банки предложат клиентам более выгодные ставки по депозитам. «Без инвесторов и расширения охвата ипотеки за счет уменьшения ставок перспективы рынка недвижимости выглядят не очень радужно», — заключают в ИРН.

Ранее, в феврале, Москве пообещали очередной виток роста цен на квартиры. По мнению экспертов, цены и спрос на готовое жилье будут увеличиваться из-за сокращающегося объема предложения. Кроме того, интерес к покупке недвижимости обусловлен страхом потерять сбережения.

Быстрая доставка новостей — в «Ленте дня» в Telegram

Интервью с Антоном Куприновым, исполнительным директором Фонда содействия кредитованию малого бизнеса Москвы

«Считаем нашу систему достаточной, чтобы пережить кризисное время»

Каковы Ваши ожидания относительно динамики спроса со стороны субъектов МСБ на услуги, предоставляемые гарантийными организациями? Субъектам МСБ из каких отраслей Вы планируете отдавать приоритет при выдачи поручительств в 2015 году?

Пока ожидания сложные, спрос заметно упал, причем с обеих сторон: банков и их клиентов. Соответственно и Фонд стало заметно меньше обращений, хотя наше поручительство усиливает обеспечение по сделке. В начале 2015 г. Фонд, реагируя на сложные обстоятельства, значительно расширил список приоритетных отраслей, где мы предоставляем большее покрытие: туда теперь относятся и внутренний туризм, и ЖКХ и здравоохранение с образованием.

Охарактеризуйте динамику активности банков с точки зрения направления клиентов к Фонду за получением поручительства в конце 2014-начале 2015 года. Насколько снизился или вырос поток заявок на получение поручительства?

Ожидаете ли Вы увеличения объема выплат по выданным поручительствам? Фондом применяется практика по формированию резервов под потенциальные выплаты, как это сейчас сделано у МФО?

Теоретически этого можно было бы ожидать, хотя сейчас статистика обращений за выплатами даже лучше, чем мы планировали и ожидали, но не хочется «сглазить», надеемся, что все останется на запланированном уровне. Методика резервирования под выплаты сейчас находится в процессе согласования и одобрения руководящими органами фонда.

Какие изменения Вы планируете в сфере оценки рисков и работе с субъектами МСБ (в том числе, в связи с формированием Национальной гарантийной системы)? Планируется ли ужесточение системы риск-менеджмента? Как будет меняться ответственность Фонда (отношение поручительства к объему ссуды) во вновь выдаваемых поручительствах?

Мы уже сформировали систему управления рисками и андеррайтинга, причем мы не ставим целью подменять банковскую аналитику, которая по определению сильнее. Однако, мы хотели бы оставить за собой право определять достоверность и правильность оценки риска по ряду параметров. Считаем нашу систему достаточной, чтобы пережить кризисное время. Пока максимальное покрытие ссуды поручительством остается прежним 70%, но по ряду новых целевых программ возможно, что эта пропорция будет пересмотрена в сторону увеличения.

Однако, мы хотели бы оставить за собой право определять достоверность и правильность оценки риска по ряду параметров. Считаем нашу систему достаточной, чтобы пережить кризисное время. Пока максимальное покрытие ссуды поручительством остается прежним 70%, но по ряду новых целевых программ возможно, что эта пропорция будет пересмотрена в сторону увеличения.

Какие основные проблемы сейчас испытывают предприниматели с Вашей точки зрения? Отмечаете ли Вы рост числа отказов в предоставлении поручительств за 2014 год? Если да, то каковы основные причины отказа?

Эти проблемы всем известны – трудности со сбытом и партнерами, дорогие кредиты, непоставки оплаченного товара, неэффективная судебная система…

Что касается отказов, то у нас помимо чисто формальных причин (например, обратилось немосковское предприятие), их процент ниже 4%, что, по-моему, вполне приемлемо. Среди важных причин отказа – превышение заемщиком допустимой кредитной нагрузки, т. е. ситуации, когда просматривается дефолт на этапе поступления заявки, применение непрозрачных финансовых схем и тому подобные случаи.

Возникают ли у Вас какие-либо трудности с банками-партнерами? Видите ли Вы среди них игроков, отнесшихся к работе с Фондом недобросовестно? И если да, то собираетесь ли Вы лишать их статуса партнера?

Случаи недобросовестного отношения к фонду крайне редко, но случаются, чаще всего в части выплат и регресса. Сложности связаны с долгим процессом согласования каких-либо изменений в нормативных документах, что обусловлено обычной рутиной в коммерческом банке.

Такие ситуации мы пытаемся урегулировать партнерским переговорным путем, ни о каком пересмотре нашего партнерского списка речь сейчас не идет.

Существуют ли у Фонда планы по внедрению в ближайшем будущем новых продуктов, услуг для МСБ? Если да, то, какие их ключевые особенности и потенциал?

Совершенно верно, мы запускаем ряд новых или адаптированных (мы их называем «антикризисные») продуктов, которые имеют целью смягчение сложной экономической ситуации в сфере кредитования. Это касается расширения списка приоритетных отраслей, с увеличением суммы и размера покрытия, удешевление нашего вознаграждения, а также создание отдельных продуктов по кредитованию и гарантированию в области государственного заказа (там ставка вознаграждения крайне привлекательна). Также мы готовы помогать в реструктуризации ссуд, где заемщик уже допустил просрочку и ему надо помочь «выздороветь».

Это касается расширения списка приоритетных отраслей, с увеличением суммы и размера покрытия, удешевление нашего вознаграждения, а также создание отдельных продуктов по кредитованию и гарантированию в области государственного заказа (там ставка вознаграждения крайне привлекательна). Также мы готовы помогать в реструктуризации ссуд, где заемщик уже допустил просрочку и ему надо помочь «выздороветь».

Как, по Вашему мнению, деятельность Агентства кредитных гарантий повлияет на работу гарантийных организаций и в частности Фонда содействия кредитованию малого бизнеса Москвы?

Создание национально гарантийной системы приведет к установлению четких правил и процедур взаимодействия и взаимопомощи в работе АКГ и РГО включая московский фонд. Мы кстати активно в этом участвуем, в том числе в программе выработки единых стандартов функционирования национальной системы. Мы ожидаем, что экономический эффект от работы единой системы будет заметно мощнее, чем в отдельности от многих разрозненных фондов и агентства.

Насколько, по Вашим оценкам, выросла конечная стоимость привлечения средств для предпринимателей, получивших гарантию Фонда. Изменялся ли размер вознаграждения за услуги Фонда в 2014 – начале 2015 года? Как сильно влияет факт наличия гарантии Фонда на стоимость кредита для предпринимателя?

Стоимость заимствования для МСП существенно выросла и фонд может лишь частично нивелировать негативный эффект от такого роста в тех случаях, когда банк официально устанавливает более привлекательную ставку для клиентов фонда. Иногда банк это делает без афиширования. К сожалению, очень большого эффекта мы не видим.

Какие государственные меры по поддержке кредитования МСБ, на Ваш взгляд, способны поддержать рынок в 2015 году?

Я думаю, все, что предложит государство, должно быть востребовано. Особенно это касается льготного фондирования коммерческих банков для кредитования МСП, различных субсидий по компенсации процентных ставок, анализ практики резервирования по просроченным кредитам и многое другое.

Деловая программа PROESTATE.Live

Жилое строительство и развитие городов занимают все большее место в государственной экономике и ВВП развитых стран. Эта тенденция, по оценкам аналитиков, будет усиливаться, в том числе за счет роста урбанизации, которая является одним из главных трендов современности. В рамках сессии эксперты обсудят взаимопроникновение и прогрессирующее влияние жилищного рынка и экономики стран, инвестиционный потенциал жилищных и градостроительных проектов, взаимосвязи грамотного финансирования, государственных программ стимулирования рынка, качества жизни и устойчивого развития городов.Темы для обсуждения:

- Экономика жилья – катализатор развития глобальной экономики: государственное финансирование, частные инвестиции и прогрессивные технологии

- Международные тренды жилищных государственных программ и развития городов

- Экономика строительства – лучшие мировые практики

- Новые мегаполисы: инвестиционный потенциал для реализации масштабных градостроительных проектов

- Приоритеты жилого строительства от Востока до Запада: оптимальные формы для разных стран.

На что делают ставку покупатели, бизнес, государство?

На что делают ставку покупатели, бизнес, государство? - Национальные городские политики: предварительные итоги обзора российского рынка ОЭСР

- Обеспечение доступности жилья в соответствии с международными стандартами: программы, и опыт реализации

- Устойчивое развитие – необходимые действия по созданию поступательного развития жилого рынка и городского развития

На что делают ставку покупатели, бизнес, государство?

На что делают ставку покупатели, бизнес, государство?Николай Казанский, Управляющий партнер Colliers International в России, FRICS, CCIM

Спикеры:

Никита Стасишин, заместитель Министра строительства и жилищно-коммунального хозяйства Российской Федерации

Тадаши Матцумото, руководитель направления устойчивого развития и международных отношений ОЭСР

Шерзод Хидоятов, первый заместитель министра строительства Республики Узбекистан

Ив-Лоран Саповал, старший советник по вопросам развития Министерства экологического перехода Франции – вопросы по опыту Франции, приоритетам жилищной повестки Франции и сложности развития и модернизации при сохранении исторической и культурной ценности старого фонда

Цзян Ваньрон, заместитель Министра жилья, городского и сельского развития Китайской народной республики

Юсеф Ахмед Баселаиб, исполнительный директор подразделения по устойчивой недвижимости Масдара и длагманского устойчивого городского сообщетсва Абу-Даби Masdar City

Андрей Валуй, Заместитель руководителя Департамента градостроительной политики города Москвы

Алексей Расходчиков, заместитель директора по внешним коммуникациям АО «Мосинжпроект»

Эльвира Галяутдинова, генеральный директор ООО «Суварнедвижимость», коммерческий директор девелоперской компании ООО «#Суварстроит»

Александр Шарапов, президент Becar Asset Management

Николай Зиновьев, Исполнительный директор ГК «ЮгСтройИмпериал»

|

Россия / Russia РЕСО-Гарантия Страховое акционерное общество «РЕСО-Гарантия» Регистрационный номер: 1209 117105, Москва, Нагорный пр. , д. 6 , д. 6

Страницы: 26 27 28 29 30 31 32 33 34

Карелинформ, Петрозаводск РАПСИ (Российское агентство правовой и судебной информации) Коммерсантъ-FM Российская газета Финансовая газета Сибирское агентство новостей, Красноярск Вечерняя Казань Агентство Бизнес Новостей, Санкт-Петербург Коммерсантъ, приложение Коммерсантъ, приложение

Страницы: 26 27 28 29 30 31 32 33 34

Данные получены из открытых источников, пресс-служб компаний и организаций. Редакция портала не несет ответственности за возможные ошибки или неточности в приведенных данных и всячески приветствует указания на такие случаи с сообщением более точной, корректной или актуальной информации. |

insur-info.ru/img/punctirGray.gif»>

insur-info.ru/img/punctirGray.gif»>

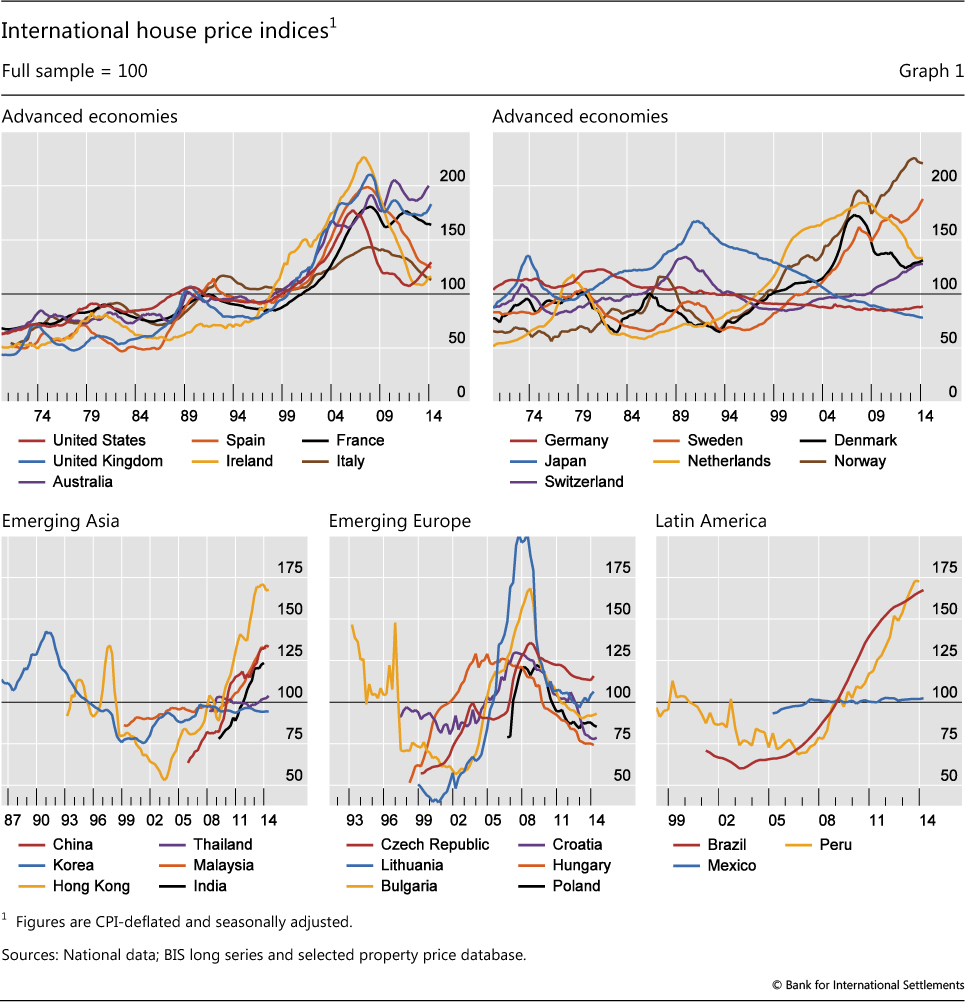

Что будет с ценами на жилье?

В итоге сейчас мы видим классический пример из учебника экономики, когда предложение не успевает за спросом. В такой ситуации двух вариантов ответа на вопрос, подорожают ли еще квартиры в 2020-м году, быть не может. Многие застройщики сегодня поднимают цены уже на нулевом этапе строительства, ведь если все квартиры раскупят по минимальной стоимости, возведение дома с учетом длительности этого процесса, инфляции и прочих факторов, может стать экономически невыгодным.

При текущей динамике к концу года рост цен на новостройки может достигнуть 15%. Но это средний показатель — особо ликвидные варианты, по словам Хусаинова, способны вырасти в цене и на 40%. И такие примеры уже есть: в особо популярных жилых комплексах за август студии «подросли» на 41%. Рынок вторичного жилья, по прогнозам эксперта, покажет более сдержанный рост, и средняя стоимость квартир по итогам года там увеличится на 9-12%.

Дальнейшие перспективы рынкаБлагодаря взвешенной политике Центробанка и удачному стечению обстоятельств рынок жилой недвижимости удалось спасти от серьезных потрясений. Но при этом нельзя не отметить, что текущая ситуация во многом является искусственной. Рост интереса россиян к ипотеке происходит на фоне неуклонного снижения их реального дохода, отмечаемого в последние несколько лет.

Команда аналитического центра «Индикаторы рынка недвижимости», возглавляемая Олегом Репченко, считает это потенциально опасным:

«В ближайшие месяцы, примерно до нового года, цены будут расти, а затем рынок встанет, потому что у покупателей закончатся деньги, а у продавцов — адекватные по цене квартиры», — полагают аналитики.

Кризис, охвативший практически все развитые страны, на самом деле еще далек от своего завершения. Риск повторного всплеска заболеваемости коронавирусом, общая экономическая нестабильность, политические разногласия ведущих держав и другие факторы продолжают негативно влиять на обстановку.

Качественный обрыв — Bankir.Ru

Банки Казахстана столкнулись с новой опасностью – ухудшением качества активов. // Светлана Грибанова. «Эксперт Казахстан» №29 (177)/21 июля 2008

Оно уже сказывается на индивидуальных рейтингах некоторых банков и в перспективе может существенно подорвать устойчивость банковской системы.

Проблема качества активов возникла не сама собой, а явилась логическим продолжением кризиса ликвидности. С заемщиками произошло то же самое, что в свое время и с банками. Во-первых, им стало гораздо труднее рефинансировать свои кредиты из-за ограничения кредитования, во-вторых, банки пересматривают ставки по действующим кредитам, а значит, стоимость займа растет и платить нужно больше. На фоне высокой инфляции, снижения доходов населения, замедления темпов роста экономики многие клиенты банков отказываются платить по кредитам. В результате у банков растут убытки, а доходность бизнеса снижается.

Залоги дешевеют, кредиты обесцениваются

Наибольшая доля просроченных займов приходится на торговлю и строительство, по данным Нацбанка, на май она составляла 22,9 и 25% соответственно. Дело не только в том, что эти отрасли больше всего пострадали от снижения объема кредитования, но и в том, что именно их охотнее всего финансировали банки. Из общей суммы кредитов – 1,7 трлн тенге – на 1 мая 2008 года на строительство приходилось 17,8%, на торговлю – 21,9% (расчеты автора по данным Нацбанка).

Падение цен на недвижимость стало основной причиной обесценения кредитов: дешевеет залоговое обеспечение, а в Казахстане таковым в основном являются квартиры, дома и земельные участки. И не только при выдаче займов населению на строительство и покупку жилья, но и при кредитовании малого и среднего бизнеса, а также строительных компаний. Согласно требованиям Агентства финансового надзора (АФН) при классификации кредитов качество обеспечения является одним из основных показателей. Банки даже освобождаются от формирования провизий по активам, обеспеченным высоколиквидным залогом, полностью покрывающим сумму актива и начисленного по нему вознаграждения. Не случайно банки с кризисом ликвидности не только повысили кредитные ставки, но и снизили максимальную сумму кредита по отношению к стоимости залогового имущества, не принимают в залог строящееся жилье, а также старше 40 лет.

Согласно требованиям Агентства финансового надзора (АФН) при классификации кредитов качество обеспечения является одним из основных показателей. Банки даже освобождаются от формирования провизий по активам, обеспеченным высоколиквидным залогом, полностью покрывающим сумму актива и начисленного по нему вознаграждения. Не случайно банки с кризисом ликвидности не только повысили кредитные ставки, но и снизили максимальную сумму кредита по отношению к стоимости залогового имущества, не принимают в залог строящееся жилье, а также старше 40 лет.

Рост кредитных ставок, в среднем с августа прошлого года они выросли на 5–5,5%, затрудняет обслуживание ипотечных займов. Удешевление недвижимости у многих заемщиков, взявших ипотеку, отбивает охоту выплачивать долг. Последствием этого стали объявления о продаже залоговой недвижимости на банковских сайтах.

«Из-за того что цены упали, у клиентов появилось желание “оставить” банку залоги и не платить по кредиту, – считает директор департамента верификации и одобрения кредитов АО “Банк Каспийский” Елена Карлина. – Это связано с тем, что в банке существует определенная часть кредитов с так называемыми спекулятивными целями. То есть недвижимость приобреталась в кредит с целью ее дальнейшей продажи по более высокой цене. Вот с такой недвижимостью клиенты готовы расстаться легко, готовы даже понести убытки в виде оплаченного первоначального взноса и, возможно, оплаченного вознаграждения. Не могу сказать, что это приобретет массовый характер. Вместе с тем клиенты, которые покупали недвижимость в кредит для того, чтобы в ней жить, не возвращают залоги».

– Это связано с тем, что в банке существует определенная часть кредитов с так называемыми спекулятивными целями. То есть недвижимость приобреталась в кредит с целью ее дальнейшей продажи по более высокой цене. Вот с такой недвижимостью клиенты готовы расстаться легко, готовы даже понести убытки в виде оплаченного первоначального взноса и, возможно, оплаченного вознаграждения. Не могу сказать, что это приобретет массовый характер. Вместе с тем клиенты, которые покупали недвижимость в кредит для того, чтобы в ней жить, не возвращают залоги».

Доля просроченной задолженности по займам гражданам на строительство и приобретение жилья по состоянию на май была не очень велика – всего 4,3% от общей суммы просрочек. Тем не менее наблюдается тенденция к росту этого показателя: на конец прошлого года цифра просрочек составляла 2,9%.

Более тревожная ситуация с просрочками по потребительским кредитам: за пять месяцев 2008 года она составила 19,5% (на конец 2007−го – 16,5%), однако по сравнению с апрелем – 20,7% – прослеживается некоторое снижение суммы просроченной задолженности.

Таким образом, ростом просрочек банки в наибольшей мере обязаны недостаточной диверсификации ссудных портфелей, здесь можно отметить увлечение кредитованием торговли и строительства, а также увеличением доли потребительских кредитов. Обесценение кредитов в первую очередь связано с удешевлением залогового обеспечения.

Сколько в портфеле плохих кредитов?

По данным АФН, доля просроченных ссуд увеличилась с начала года на 5,8% и на 1 июля составила 9,9%. Займы классифицируются как просроченные согласно пруденциальным нормативам АФН, начиная с седьмого дня задержки выплат. Тревогу у регулятора вызывает рост неработающих займов, то есть таких, по которым высока вероятность дефолта: только за май их доля выросла с 4,6 до 5,1%. Неработающими считаются кредиты, просрочки по которым превышают 90 дней, а спустя 180 дней они попадают в разряд безнадежных. Объем последних также растет и по итогам мая составил 2,5% против 1,5% на начало года (см. график 1).

По мнению директора финансовых институтов рейтингового агентства Standard & Poor’s Екатерины Трофимовой, доля проблемных кредитов казахстанских банков гораздо выше, чем это следует из официальных данных. По ее оценке, их объем составляет от 15 до 20% совокупного ссудного портфеля.

По ее оценке, их объем составляет от 15 до 20% совокупного ссудного портфеля.

Генеральный директор Национального рейтингового агентства (НРА, Россия) Виктор Четвериков не согласен с оценками S&P. «По нашим наблюдениям активы низкого качества действительно могут составлять 20–25% в активах казахстанских банков (и не только казахстанских), но это не имеет никакого отношения к просроченной задолженности, которая близка к официальным данным в 10% по системе», – говорит он. По его словам, качество активов не является чем-то незыблемым и может меняться от периода к периоду, так как изменяется ситуация с заемщиками банка. «Компании, привлекающие займы и долговое финансирование, существуют в экономическом пространстве, другими словами, в реальном секторе экономики, тем более что эта экономика развивающаяся. Платежеспособность и эффективность предприятий, а также способность обслуживать собственный долг меняется в разные промежутки времени», – подчеркивает наш эксперт. По оценке НРА, качество активов казахстанских банков соответствует уровню качества развивающихся стран и вполне сопоставимо с качеством активов российских банков и банков некоторых стран Восточной Европы.

По оценке НРА, качество активов казахстанских банков соответствует уровню качества развивающихся стран и вполне сопоставимо с качеством активов российских банков и банков некоторых стран Восточной Европы.

Проблема казахстанских банков в другом, считает г-н Четвериков: «Во-первых, банки составляют существенную долю (в отличие от других стран – и БРИК*, и СНГ) в ВВП страны. Во-вторых, они зависимы от иностранных инвестиций и синдицированных кредитов, несмотря на наличие долгосрочных ресурсов в стране. В такой ситуации любые негативные изменения в банковском секторе могут оказывать влияние на общую экономическую ситуацию». А ее ухудшение, в свою очередь, затруднит выплату заемщиками своих долгов банку.

«Отдельно хотелось бы отметить недостаточный уровень развития систем управления рисками в казахстанских банках и недостаток квалифицированных кадров и опыта в этой области. Это общая проблема для большинства развивающихся банковских систем, и Казахстан здесь не исключение. По нашим оценкам, более 80% банков в СНГ, включая Казахстан, имеют систему управления рисками, не соответствующую международным стандартам, либо не имеют ее вообще», – говорит г-жа Трофимова и подчеркивает, что сейчас как раз наступило время решать эти проблемы.

Способность к поглощению убытков

По оценке регулятора, доля просроченных кредитов пока не критична, поскольку все проблемные кредиты покрыты заблаговременно созданными провизиями, сумма которых растет (см. график 2). По безнадежным кредитам согласно требованиям АФН банки должны создавать провизии в размере 100% от суммы. Но это приводит к сокращению доходности. Показатели ROA и ROE сегодня падают (см. график 3). Схематично этот процесс можно представить так. ROE – это чистый доход, деленный на размер капитала. При увеличении размера провизий чистый доход уменьшится. То же самое происходит и с ROA, доходом на активы: числитель уменьшился, а знаменатель остался прежним.

У банков с высокой капитализацией больше возможностей компенсировать убытки из-за списания безнадежных кредитов. Как подчеркивает Екатерина Трофимова: «Устойчивость и уязвимость того или иного банка к вызовам и проблемам рынка определяются множеством факторов, и абсолютные размеры его бизнеса и доля рынка являются лишь одними из них, и не всегда самыми важными». По ее мнению, сегодня в казахстанской банковской системе определяющими факторами являются возможность поддержания развития ресурсной базы и качество активов. «Одни кредитные организации имеют хорошую прибыльность и высокие показатели достаточности капитала, что позволит им покрыть убытки, связанные с ухудшением кредитного качества их портфелей (разумеется, до определенной степени). Другие, имеющие едва достаточную капитализацию и небольшие резервы, более уязвимы к риску потерь», – говорит г-жа Трофимова.

По ее мнению, сегодня в казахстанской банковской системе определяющими факторами являются возможность поддержания развития ресурсной базы и качество активов. «Одни кредитные организации имеют хорошую прибыльность и высокие показатели достаточности капитала, что позволит им покрыть убытки, связанные с ухудшением кредитного качества их портфелей (разумеется, до определенной степени). Другие, имеющие едва достаточную капитализацию и небольшие резервы, более уязвимы к риску потерь», – говорит г-жа Трофимова.

Пока единственным рецептом улучшения ситуации с качеством активов является повышение капитализации, которое позволит справляться с возможными убытками.

* Бразилия, Россия, Индия, Китай

Абсолют Банк, кредиты, ипотека, вклады, банковские карты, депозиты, переводы, онлайн-банк

Госбанки удешевили ипотеку для населения / ТАСС, Москва /

18 октября 2016

Сбербанк и ВТБ 24 18 октября объявили о снижении ставок по ипотечным продуктам, вслед за ними пересмотреть ставки могут и коммерческие банки. После того, как ставки по ипотеке выровняются, банки начнут конкурировать за клиентов, меняя неценовые условия по ипотечным кредитам, например, качество и скорость обслуживания, уверены опрошенные ТАСС эксперты.

Сбербанк снизил ставки по продуктам ипотечного кредитования в среднем на 0,5 процентных пункта. Так, кредит на «Приобретение готового жилья» и «Приобретение строящегося жилья» можно взять по ставке 12-13,5% годовых в рублях, по программе «Ипотека с государственной поддержкой» — 11,4% годовых.

После того, как ставки по ипотеке выровняются, банки начнут конкурировать за клиентов, меняя неценовые условия по ипотечным кредитам, например, качество и скорость обслуживания, уверены опрошенные ТАСС эксперты.

Сбербанк снизил ставки по продуктам ипотечного кредитования в среднем на 0,5 процентных пункта. Так, кредит на «Приобретение готового жилья» и «Приобретение строящегося жилья» можно взять по ставке 12-13,5% годовых в рублях, по программе «Ипотека с государственной поддержкой» — 11,4% годовых.

Вслед за крупнейшим российским банком об удешевлении ипотеки заявил ВТБ 24, который намерен до конца текущей недели понизить ставки по всем ипотечным программам на 0,5 п. п.

Такие же планы и у банка ВТБ. «Мы планируем, что снижение составит около 0,5 п. п. по всей линейке наших продуктов. Минимальная ставка — 11,15% — может быть установлена по ипотеке с господдержкой. Окончательное решение будет принято до конца этой недели», — сообщил руководитель дирекции ипотечных продаж банка ВТБ Георгий Тер-Аристокесянц.

Следом за маркетмейкерами

Традиционно за тарифной политикой госбанков следуют и коммерческие игроки. Так, банк «Глобэкс», входящий в группу Внешэкономбанка, одновременно с госбанками объявил о снижении ставок по собственным программам ипотечного кредитования на первичном и вторичном рынках недвижимости. Взять ипотеку в банке можно по ставке 12,8% годовых.

Пересмотреть стоимость ипотеки планируют в Московском кредитном банке (МКБ) и СМП банке. «В данный момент мы изучаем рынок и отмечаем тенденцию по общему снижению ставок. Не исключаем, что в ближайшее время мы пересмотрим ставки по ипотеке на вторичную недвижимость», — говорит начальник управления ипотечного кредитования МКБ Ирина Простакова.

Вице-президент СМП банка Роман Цивинюк заявил, что банк следит за ситуацией и рассматривает возможность дальнейшего снижения ставок по кредитам.

Самые первые

Однако были и те, кто опередил госбанки: ряд коммерческих банков, не ожидая общей тенденции, снизил ставки по ипотечным программам сразу же за снижением ключевой ставки Банка России в середине сентября, в ближайшее время дальнейшее удешевление не планируется.

«В августе Абсолют банк на волне ожиданий снижения ключевой ставки снизил на 0,25-1,5 п. п. ставки по кредитам для физлиц. Мы одними из первых снизили до 12% ставку по нескольким ипотечным программам на вторичном рынке жилья», — рассказал директор департамента кредитования и страховых продуктов Абсолют банка Антон Павлов.

Финансовый директор банка «ДельтаКредит» Елена Кудлик сообщила, что в течение 2016 года на 1,5 п. п. были снижены ставки по большинству ипотечных программ. «Сейчас ставка для вторичного рынка составляет 13% годовых, оформить кредит на покупку квартиры в новостройке можно по ставке 11,95%. Ставки «ДельтаКредита» являются абсолютно конкурентными», — подчеркнула Кудлик.

На прошлой неделе условия по своим ипотечным программам улучшил и Промсвязьбанк. Теперь ипотеку в банке можно оформить по ставке 12-13,5% годовых.

Конкуренция обостряется

Несмотря на волну снижения ипотечных ставок, в коммерческих банках не опасаются, что это приведет к перетоку клиентов из одних банков в другие из-за разницы в категории клиентов.

По словам Простаковой из МКБ, после завершения снижения ставок банки продолжат конкурировать за клиента при помощи качества и скорости обслуживания, дополнительных преимуществ, акций с застройщиками и индивидуального подхода к своим клиентам.

«Банки конкурируют не только уровнем ставок, но и сервисом: это и скорость выхода на сделку, и гибкость ипотечных программ, и разнообразие продуктовой линейки, и удобство онлайн-обслуживания», — отмечает Кудлик из «ДельтаКредита».

Не опасаются перетока клиентов и в СМП банке. «Во-первых, процентные ставки по нашим кредитам являются конкурентными. Во-вторых, мы также постоянно улучшаем неценовые параметры кредитов», — отметил вице-президент банка Цивинюк.

Как купить дом, принадлежащий банку — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Если вы хотите купить новый дом, вы, возможно, наткнулись на несколько списков объектов недвижимости, находящихся в собственности (REO). Эти типы собственности могут быть украдены, часто продаваясь по цене ниже рыночной. Однако есть некоторые риски, о которых вы должны знать, прежде чем рассматривать недвижимость REO.

Что такое REO Properties?

Недвижимость, находящаяся в собственности, также называемая собственностью банка, — это когда кредитор или государственное учреждение, такое как Fannie Mae или Freddie Mac, владеет собственностью, а не физическим лицом или бизнесом. Есть несколько ситуаций, когда это может произойти.

Часто банк или другое учреждение становится владельцем собственности, когда первоначальный держатель ипотеки серьезно не выполняет свои обязательства по ссуде. Если это произойдет, домовладелец может иметь возможность пройти короткую продажу, чтобы разгрузить собственность и погасить оставшуюся ссуду.

Если заемщик не может продать дом и / или выплатить ипотечный кредит, кредитор выкупит имущество и попытается продать его на аукционе. Тем не менее, недвижимость, лишенная права выкупа, часто остается непроданной. На этом этапе кредитор становится владельцем собственности, и поэтому она будет находиться в бухгалтерских книгах банка до тех пор, пока они не смогут продать ее другими способами.

Неисполненный ипотечный держатель также может выбрать дело вместо обращения взыскания, что означает, что они передают долю (право собственности) на недвижимость непосредственно кредитору, чтобы избежать процедуры обращения взыскания.

Если домовладелец скончался или у него истекает обратная ипотека, имущество может быть возвращено в банк, если наследники не могут или не хотят предоставить деньги для его сохранения.

Как купить недвижимость REO

Банки не хотят, чтобы собственность REO оставалась на их счетах — они предпочли бы иметь наличные. Это хорошая новость для вас, так как листинги REO часто продаются по рыночной цене или ниже, чтобы привлечь покупателей.

Вот несколько шагов, которые вам следует предпринять, если вы рассматриваете недвижимость REO.

1. Получите предварительное одобрение на финансирование

Кредиторы хотят, чтобы недвижимость REO была списана со счетов как можно скорее, поэтому вы не хотите, чтобы процесс ипотеки все замедлял. Возможно, вы захотите получить предварительное разрешение на жилищный заем, прежде чем начинать поиск жилья, чтобы вы знали свой точный бюджет и могли подготовиться к столу с уже обеспеченным финансированием.

Если вы планируете платить наличными, вам нужно будет получить письмо с подтверждением наличия средств от учреждения, в котором хранятся ваши деньги. Это позволит банку-продавцу узнать, что у вас есть финансовые возможности для покупки недвижимости.

2. Найти REO Properties

Как только вы узнаете, с каким ценовым диапазоном вы работаете, самое время просмотреть списки REO. Вот несколько способов их найти:

- Поиск в службе множественного листинга (MLS). Эта национальная база данных объединяет покупателей, продавцов и брокеров недвижимости. Вы можете искать в MLS специально для REO.

- Проверить списки конкретных кредиторов. Вы также можете перейти непосредственно к онлайн-спискам кредитора, чтобы узнать, какие объекты недвижимости REO в настоящее время принадлежат ему.

- Спросите у агента по недвижимости. Агент по недвижимости должен указать вам на объявления REO в вашем районе. Некоторые агенты по недвижимости специализируются на объектах REO, которые могут помочь вам найти именно то, что вы ищете. Важно помнить, что некоторые агенты не предпочитают вести дела с REO properties, поэтому заранее спросите агента об их опыте в этой области.

- Просмотрите национальные сайты по недвижимости. Бесплатные сайты, такие как Zillow и Trulia, позволяют искать недвижимость REO в любом городе.

3. Рассмотрите возможность найма агента покупателя

Вам не нужен собственный агент для покупки недвижимости REO, но это может сэкономить вам время и стресс, если кто-то будет вести переговоры с банками от вашего имени. Агент покупателя сделает это. Кроме того, они несут фидуциарную ответственность отстаивать ваши интересы. Более того, продавец обычно платит агенту покупателя, поэтому вам не придется платить за его услуги. В идеале вы должны работать с агентом, имеющим опыт работы с недвижимостью REO.

4. Сделать предложение

Как только вы нашли подходящую недвижимость, самое время сделать предложение кредитору. Если вы работаете с агентом, он может помочь вам определить, какое предложение будет принято, и подать его от вашего имени. Важно понять это правильно: если вы попытаетесь занизить банк, они, скорее всего, отклонят ваше предложение и перейдут к следующему потенциальному покупателю.

Если ваше предложение будет принято, вы подпишете договор с банком и передадите право собственности.Вам также может потребоваться внести задаток авансом, который обычно составляет от 1% до 2% от покупной цены и хранится на счете условного депонирования до тех пор, пока продажа не состоится.

Также имейте в виду, что с REO properties продавец, вероятно, будет взимать штраф за каждый день, когда закрытие задерживается после истечения крайнего срока. Как можно скорее запланировать проверки и заблаговременно обеспечить финансирование, чтобы избежать задержек.

5. Осмотр дома

Осмотр дома — важный шаг при покупке недвижимости REO.Эти дома продаются «как есть», то есть вы несете ответственность за любой необходимый ремонт.

Недвижимость, которую вы планируете, может быть в довольно хорошем состоянии. С другой стороны, бывшие владельцы часто пренебрегают отчужденной недвижимостью или наносят ей ущерб. Профессиональный осмотр выявит все скрытые проблемы и даст вам представление о том, сколько вы, вероятно, потратите на то, чтобы сделать дом более пригодным для жизни после его покупки. Может оказаться, что недвижимость REO выходит за рамки вашего бюджета после того, как будет учтено техническое обслуживание и ремонт.

Кроме того, кредитор мог провести проверку, когда имущество перешло в собственность банка. Если да, вы можете просмотреть отчет и решить, достаточно ли он всеобъемлющ. Однако, если недвижимость долгое время пустовала, вы можете провести еще одну проверку. Обычно это стоит от 300 до 500 долларов.

6. Выполните поиск по заголовку

Помимо осмотра дома, важно выполнить поиск по названию объекта, который вы планируете. В отношении дома может быть залоговое право, что является еще одним неприятным сюрпризом, которого следует избегать.

Например, предыдущий владелец мог иметь задолженность по налогу на недвижимость. Когда вы покупаете недвижимость REO, вы, скорее всего, получите акт о прекращении права собственности, а не гарантийный акт. Это означает, что кредитор просто передает право собственности на имущество и не может гарантировать отсутствие каких-либо отложенных судебных решений против него. Несколько типов залогового удержания остаются в силе в процессе обращения взыскания, что означает, что вы будете нести ответственность за них, как только купите недвижимость.

К счастью, залоговые права являются общедоступными, поэтому вы можете искать по названию собственности любые проблемы.Вы также можете нанять компанию по поиску названий, которая сделает это за вас. Стоимость варьируется в зависимости от штата, но в среднем составляет около 150 долларов.

Плюсы и минусы REO Properties

Покупка недвижимости REO может показаться более дешевым и быстрым способом покупки дома, каким может быть. Однако эти свойства также сопряжены с некоторыми рисками. Обдумайте эти плюсы и минусы, прежде чем решать, подходит ли вам недвижимость REO.

Плюсы REO Properties

- Кредиторы заинтересованы продавать: Банки не хотят, чтобы кучка собственности лежала на их счетах.Это означает, что владельцы недвижимости REO стремятся продать и будут работать над тем, чтобы быстро избавиться от собственности. Это может означать ускорение переговоров и, возможно, более выгодные условия для вас.

- Цена, вероятно, будет конкурентоспособной: Поскольку кредиторы настолько заинтересованы продавать недвижимость, как правило, цены ниже, чем на другие дома на рынке. Это не обязательно означает, что вы получите недвижимость REO по дешевке. В конце концов, кредиторам все еще нужно возмещать свои убытки. Но это означает, что вам, вероятно, не стоит беспокоиться о завышенных ценах на рынке горячего жилья.

Минусы REO Properties

- Недвижимость REO продается как есть: Кредиторы с недвижимостью REO пытаются минимизировать свои потери. Это означает, что они не будут ничего вкладывать в ремонт собственности перед ее продажей. Вы должны согласиться купить недвижимость «как есть», что означает, что вам придется оплатить дорогостоящий ремонт или скрытый ущерб. Вот почему так важно пройти проверку. Вы же не хотите обнаруживать повреждения от воды или заражения термитами после того, как сделка состоится.

- Могут быть другие скрытые расходы: Помимо общего ремонта и модернизации, которые могут потребоваться, могут быть другие дорогостоящие проблемы. Например, может оказаться, что на имущество заложен залог. Вы можете приобрести страховку титула, чтобы избежать этой проблемы, но это еще один расход, который может съесть ваш бюджет.

15 лучших участков потери права выкупа для поиска недвижимости

Вы можете помнить, что выкупа права выкупа была большой частью Великой рецессии.По мере того, как экономика рушилась, количество заявок на выкуп закладных резко возросло. Согласно данным ATTOM Data Solutions, поставщика базы данных о недвижимости, только в первой половине 2010 года 1,65 миллиона домов в США были изъяты из права выкупа.

10 лет спустя, приведет ли пандемия COVID-19 к целому ряду случаев потери права выкупа? Это может означать массу трудностей, но также дает инвесторам возможность использовать дома для получения прибыли, поскольку все больше американских рабочих переключаются на удаленную работу на полный рабочий день, часто в менее дорогих городах и поселках.

Текущие усилия по смягчению экономических последствий пандемии, в том числе Закон CARES, замедлили процесс обращения взыскания, особенно в отношении собственности, ипотечные кредиты которой были поддержаны государством.Но это приостановление не распространяется на кредиторов или обслуживающих ссуд, не обеспеченных государством (хотя законы штата могут).

Если вы строите бизнес по продаже жилья, вам следует подумать о покупке и продаже домов, лишенных права выкупа. Он следует принципу: покупать дешево, продавать дорого: покупать дом, лишенный права выкупа, дешево, делать необходимые улучшения и продавать по или выше рыночной стоимости.

Почти 11 700 американских объектов недвижимости получили в октябре заявления о принудительном выкупе — уведомления о невыполнении обязательств, изъятие прав из банка или запланированные аукционы, что на 20% больше, чем в сентябре.Согласно ATTOM Data Solutions, штаты с самыми высокими показателями потери права выкупа в октябре были в Южной Каролине, Небраске, Алабаме, Луизиане и Флориде.

Ищете дома, находящиеся рядом с вами? Проконсультируйтесь с вашим округом, городом или городом. У них могут быть веб-сайты по отчуждению права выкупа или другие средства перечисления местных прав выкупа. Но существует широкий спектр онлайн-ресурсов для поиска случаев потери права выкупа, включая самые крупные банки (мы перечислили некоторые из них):

списки случаев потери права выкупа — бесплатные сайты

Equator.com . Equator предлагает бесплатные списки домов, лишенных права выкупа, наряду с короткими продажами, списками на открытом рынке и недвижимостью, доступной через процесс аукциона Hubzu.

HomePath.com . Сайт HomePath.com, принадлежащий Федеральной национальной ипотечной ассоциации, известной как Fannie Mae, предлагает бесплатные списки тысяч домов, которые продаются Fannie Mae.

HomeSteps.com . Этот сайт принадлежит Федеральной ипотечной корпорации жилищного кредитования или Freddie Mac.В нем перечислены дома, лишенные права выкупа, которые Freddie Mac продает инвесторам или потенциальным покупателям жилья.

Центр выкупа Зиллоу . Популярный веб-сайт, которым пользуются как продавцы, так и покупатели, имеет собственный поисковый сайт для списков отчужденных домов. Вы можете создать свой собственный метод поиска с фильтрацией по стоимости или местоположению.

Realtor.com Выкупа права выкупа . Точно так же Realtor.com, который также используют соискатели нового дома или продавцы, может помочь вам найти права выкупа права выкупа. Вы можете сфокусировать свой поиск, используя почтовый индекс и / или город.И, пока мы говорим о риэлторах, вы также можете напрямую связаться с местными компаниями по недвижимости и их агентами, чтобы найти дома, лишенные права выкупа.

Wells Fargo REO Properties. Обратите внимание, что эта недвижимость не продается напрямую Wells Fargo. Вы должны связаться с агентами по размещению или другим контактным лицом, связанным с недвижимостью.

CitiMortage. На этом сайте перечислены объекты недвижимости или отчужденные права выкупа, принадлежащие Citigroup. Потенциальные покупатели связываются с агентом по листингу, связанным с интересующей их недвижимостью.

Банк Америки, лишенный права выкупа заложенного имущества. Этот сайт позволяет пользователям искать недвижимость, принадлежащую или принадлежащую банку, отчужденную собственность, по почтовому индексу или другими методами.

Списки выкупа — сайты подписки

RealtyTrac. Есть бесплатная 7-дневная пробная версия; после этого — 49,95 доллара в месяц со скидкой на многомесячные пакеты. Участники получают доступ к конфиденциальной информации RealtyTrac, включая даты и места проведения аукционов, адреса до обращения взыскания, информацию о владельце, суммы банковских кредитов и многое другое.

Foreclosure.com. После бесплатного 7-дневного пробного периода это будет 39,80 долларов США в месяц. Подписчики получают подробную информацию о перечисленных объектах недвижимости, данные налоговой ведомости, файлы, предоставленные кредитором, местные школьные округа и другие подробные сведения о перечислении.

Объявления о выкупе — государственные сайты

HUD.gov. Потенциальные инвесторы и другие покупатели жилья могут найти от одной до четырех единиц жилой недвижимости, которую Министерство жилищного строительства и городского развития приобрело в результате обращения взыскания на ипотечные кредиты, застрахованные FHA.

HomeSales.gov. Еще один веб-сайт федерального правительства, предназначенный для отслеживания случаев потери права выкупа, — HomeSales.gov. Это, конечно же, ранее находившиеся в собственности дома на одну семью, которые были переданы в руки федерального правительства через открытый аукцион или другим способом. Согласно веб-сайту, покупатели должны работать с агентом по недвижимости, брокером или представителем по обслуживанию, чтобы подать предложение или заявку.

FHA Недвижимость в собственности на одну семью. Этот сайт предназначен для Департамента жилищного строительства и городского развития США и включает объекты недвижимости, находящиеся в собственности.Эти дома для одной семьи приземляются на участке, когда Федеральное жилищное управление оплачивает требование банку или другому кредитному учреждению на изъятую собственность, которая первоначально финансировалась за счет ипотеки, застрахованной FHA.

USDA-RD / FSA Недвижимость. На этом веб-сайте размещены списки объектов собственности Министерства сельского хозяйства и развития сельских районов США и Агентства сельскохозяйственных услуг Министерства сельского хозяйства США. Здесь вы найдете небольшое количество домов на одну и несколько семей, ферм и ранчо. Покупатели должны работать с агентом по недвижимости или брокером, чтобы подать заявку, что означает, что будет взиматься комиссия.

Изъятия IRS. Этот веб-сайт налоговой службы представляет собой портал для поиска домов и другого имущества, конфискованного налоговым агентством за неуплату федеральных налогов.

ESG как фактор стоимости недвижимости

ESG и инфраструктура

Очевидно, что недвижимость и инфраструктура тесно связаны. Например, отрасль недвижимости является крупным потребителем энергии.Следовательно, строительство более экологичных зданий, например с помощью новых экологически чистых материалов или интеллектуальных технологических систем отопления или вентиляции не только помогает окружающей среде, но и повышает окупаемость соответствующих инвестиций в недвижимость, повышая эффективность инвестиций. Правительства во всем мире все больше поощряют эти новые методы строительства, чтобы улучшить углеродный отпечаток городов и уменьшить выбросы. Таким образом, важно также быстро взглянуть на влияние ESG на инфраструктуру.

Преодоление новых инфраструктурных проблем

Внедрение эффективной системы инфраструктуры, ориентированной на ESG, жизненно важно для неразвитых стран — она обеспечивает доступ к самым основным услугам, таким как энергия и вода, для сообщества. Кроме того, для развитых стран это может помочь противостоять новым вызовам, таким как рост населения в городских районах и экологические проблемы. Кроме того, стандарты ESG уже оказываются решающими при закрытии инфраструктуры.Это связано с тем, что инвестиции начинают сталкиваться с противодействием сообщества, которое часто происходит из-за отсутствия соображений ESG, что приводит к дорогостоящим задержкам или изменениям в первоначальном проекте.

Умные города

Еще одним выражением влияния ESG на инфраструктуру является так называемая инициатива «Умные города», которая относится к городским территориям, для которых разработаны различные инновационные технологические методы. Выходные данные, полученные с помощью таких методов (например, в форме данных или статистики), могут гарантировать, что городская инфраструктура управляется и организовывается более эффективно.Большинство этих методов в настоящее время разработаны, чтобы позволить руководящим принципам ESG распространяться на всю жизнь города, в соответствующих активах, общественных услугах и ресурсах, включая лучший (и более экологичный!) Транспорт, улучшенные сети связи, оптимизацию потребления энергии, водоснабжения , раскрытие преступлений и растрата.

Некоторые примеры: Дубай, Сингапур и Люксембург

Успешным примером умного города является Дубай 3 , который является инновационным в различных сферах.Несколько примеров:

- транспорт: разработка первого гиперлупа между Дубаем и Абу-Даби и автономных воздушных такси

- туризм: проект Oasis Eco Resort, цель которого — построить экологичный комплекс посреди пустыни

- : проект «Марсианский город», направленный на строительство домов в пустыне для 600 000 человек в качестве начала 100-летнего плана колонизации Марса

- Energy: мега-парк солнечных батарей, цель которого — сделать Дубай экологически чистой электростанцией

- security: разработка беспилотных полицейских машин.

Сингапур также является пионером в этой области. Он представил более широкую концепцию умной нации 4 . Некоторыми примерами технологических инноваций ESG в Сингапуре являются развитие безналичного общественного транспорта, цифровое взаимодействие и трансформация здравоохранения («Telehealth»), разработка платформы, используемой в качестве канала связи между школами и родителями («Parents Gateway»), и разработка «Фонарного столба как платформы», то есть проекта, который направлен на максимальное использование уличных фонарных столбов для наблюдения за изменениями, связанными с условиями окружающей среды, установку камер для анализа скопления толпы и улучшение мониторинга для повышения безопасности в общественных местах.

Наконец, Люксембург также движется к концепции умной нации. Более подробный анализ цифровых инноваций в нашей юрисдикции можно найти в статье Deloitte по этой теме 5 .

В юридическую фирму по банкротству, выкупу, переговорам и изменениям Лонг-Айленда

Добро пожаловать: в юридическую фирму по банкротству, выкупу, переговорам и изменениям Лонг-Айленда

Наши консультации бесплатны, но наши юридические консультации могут быть бесценными e.

Рональд Д. Вайс, ESQ. — юрист Лонг-Айленда по банкротству, отчуждению права выкупа, ведению переговоров и внесению изменений, который с 1988 года представляет интересы физических и юридических лиц в районах Лонг-Айленда и Нью-Йорка, испытывающих финансовые затруднения.

Мы можем помочь с эффективными, доступными и уникальными юридическими вариантами решения практически любых финансовых проблем .

Адвокатское бюро Рональда Д. Вайса, PC, более тридцати (30) лет состоит из адвокатов и сотрудников юридических служб, которые занимаются юридическим представлением интересов жителей округа Саффолк и округа Нассау, Лонг-Айленд, в делах о банкротстве согласно главам 7, 11 , а также 13 Кодекса о банкротстве, судебный процесс по защите прав выкупа, изменение ипотечного кредита и общие переговоры по долгу.Посредством консультаций и представлений наши юристы помогают определить и реализовать наилучшие и наиболее доступные способы: устранить непомерные обязательства по кредитным картам, изменить проблемные ипотечные кредиты, остановить агрессивный сбор кредиторов, преодолеть трудноразрешимые трудности с потерей права выкупа, уменьшить проблемные долги и реорганизовать обременительные обязательства.

Позвоните сейчас или напишите по электронной почте сегодня, чтобы получить бесплатную телефонную и / или офисную консультацию с Рональдом Д. Вайсом, эсквайром.

Адвокатское бюро Рональда Д.Weiss, P.C. расположен в центре города на шоссе 110 в Мелвилле, на границе Нассау и Саффолка, недалеко от съездов с большинства основных автомагистралей, включая LIE, Северный и Южный бульвары штата. Доступны удобные вечерние и дневные встречи.

Позвольте нашей юридической фирме объяснить вам, как мы можем помочь решить ваши финансовые трудности, представляя вас в следующих случаях:

Банкротство: Глава 7, Глава 11 и Глава 13, Судебные разбирательства, оспариваемые ходатайства, Апелляции о банкротстве

Немедленно защита адвокатом по делам о банкротстве Лонг-Айленда для прекращения действий по взысканию задолженности, преследований кредиторов, действий по выкупу заложенного имущества, удержания заработной платы и ограничения банковских операций.Банкротство в соответствии с Главой 7, как это практикуется нашей юридической фирмой по делам о банкротстве на Лонг-Айленде, устраняет большинство необеспеченных долгов, таких как долги по кредитным картам, личные ссуды и медицинские счета, чтобы дать людям возможность начать новую финансовую жизнь. Глава 13 «Банкротство», реализуемая нашими юристами по делам о банкротстве на Лонг-Айленде, помогает физическим лицам погашать просрочку по ипотеке и сокращать необеспеченный долг в течение 5-летнего плана или разрешая долгосрочную модификацию ипотеки с помощью плана смягчения убытков. Глава 11, осуществляемая нашим бюро по делам о банкротстве LI, реорганизует предприятия, защищая их от кредиторов, в то время как план главы 11 разрабатывается и представляется для потенциального подтверждения с целью спасения бизнеса путем реорганизации его долгов.Судебное разбирательство по делу о банкротстве в форме состязательной процедуры и / или оспариваемых ходатайств позволяет нам защищать наших клиентов о банкротстве в случаях, когда существуют потенциальные осложнения, которые требуют судебного разбирательства и / или практики ходатайства в рамках дела о банкротстве. Апелляции о банкротстве позволяют нам обжаловать решение суда по делам о банкротстве, потребовав апелляционного пересмотра решения. К вопросам банкротства относятся: проверка доходов, применимость освобождения для защиты активов, потенциальные переводы, которых можно избежать, погашение определенных долгов и осуществимость потенциальных реорганизаций.Наша юридическая фирма специализируется на решениях по банкротству и имеет опыт представления интересов физических и юридических лиц в округе Саффолк, округе Нассау, а также в больших провинциях Лос-Анджелеса и Нью-Йорка во всех главах Кодекса о банкротстве.Защита прав выкупа, защита судебных разбирательств и судебных разбирательств с арендодателем

Энергичная защита исков о выкупе права выкупа юристом Лонг-Айленда с индивидуальными ответами на конкретные дела, состязательными бумагами, открытием, конференциями и ходатайствами для защиты домов наших клиентов.Своевременная защита важна, чтобы избежать неисполнения обязательств и защитить права домовладельца. Экстренные приказы с указанием причин и ходатайств могут остановить продажу взыскания и потенциально отклонить действия по взысканию на основании недостатков в документации, статуса, юрисдикции, отсутствия уведомления, срока давности и других средств защиты, включая хищническое кредитование, мошенничество и введение в заблуждение. Защита права выкупа закладной нашими юристами дает возможность домовладельцам графства Саффолк и Нассау, которые ищут модификации и другие решения по ипотечному кредитованию, сэкономить время и средства.Кроме того, мы специализируемся на праве арендодателей и судебных разбирательствах как с арендодателями, так и с арендаторами в случаях выселения. Мы также защищаем практически любые действия по взысканию долгов, включая, помимо прочего, действия по взысканию налоговой задолженности, задолженности по кредитной карте, деловой задолженности и медицинской задолженности. Наша юридическая фирма специализируется на решениях по взысканию права выкупа и других судебных процессах, ориентированных на задолженность, и имеет опыт защиты физических и юридических лиц в крупных LI и Нью-Йорке во всех аспектах судебного процесса.Изменение ипотечного кредита и переговоры по долгам

Постоянные переговоры юристом по модификации Лонг-Айленда для получения более доступных условий ипотеки, урегулирования задолженности по ипотеке и предотвращения потери права выкупа посредством изменения ипотеки или других соглашений, включая урегулирование, снисходительность и короткие продажи. Хотя изменения и другие согласованные решения принимаются по согласованию, и хотя многие кредиторы делают эти переговоры чрезмерно обременительными, наши поверенные по изменениям, основываясь на нашем опыте, подходе и репутации, добились полезных изменений для большого процента наших клиентов на Лонг-Айленде.Наша юридическая фирма специализируется на переговорных решениях, включая изменение ипотечного кредита, переговоры о задолженности по кредитным картам, переговоры по налоговой задолженности, урегулирование корпоративной задолженности, план установки задолженности по студенческому кредиту, урегулирование личных займов и другие согласованные меры по облегчению долгового бремени. Мы разрешаем и урегулируем все способы ипотечной и другой проблемной задолженности, затрагивающей физических и юридических лиц в графстве Саффолк, графстве Нассау, а также в районах штата Вашингтон и Нью-Йорк.Наш индивидуальный, индивидуальный и творческий подход к решению проблемы долга

Адвокатское бюро Рональда Д.Weiss, P.C. анализирует дело каждого клиента индивидуально, исходя из конкретных фактов дела и потребностей клиента. Наша цель — предоставить нашим клиентам высокоэффективное представительство, в то же время доброжелательное и доступное. Часто мы рассматриваем использование вышеупомянутых инструментов решения проблемы долга как потенциальную альтернативу или как часть более широкого подхода, когда они используются для усиления и развития друг друга. В ситуации каждого клиента мы рассматриваем и рассматриваем все варианты, их реализацию, возможные результаты, сроки и методологию.Вместе с нашими клиентами мы разрабатываем план, чтобы максимально увеличить шансы на успешное урегулирование обременительной задолженности, и вырабатываем стратегию для эффективного преодоления экономических проблем наших клиентов.обслуживаемых мест

В графстве Саффолк, штат Нью-Йорк, наши поверенные представляют жителей следующих городов с услугами по отчуждению права выкупа, переговорам, модификации и банкротству: Хантингтон, Айлип, Смиттаун, Брукхейвен, Вавилон, Ист-Хэмптон, Саутгемптон, Саутолд, Риверхед и Шелтер. Остров. В округе Нассау, штат Нью-Йорк, наши юристы помогают клиентам, проживающим в следующих городах, в вопросах потери права выкупа, переговоров, внесения изменений и представления интересов банкротства: Ойстер-Бей, Глен-Коув, Хемпстед, Норт-Хемпстед и Лонг-Бич.В районе Большого Нью-Йорка мы обслуживаем следующие районы и округа: Куинс, Бруклин, Статен-Айленд, Манхэттен, Бронкс и Вестчестер.Зачем нужен наш офис? Эффективные, разумные, сострадательные и доступные решения по облегчению долгового бремени

Мы, , уникально, подходим к решению долговых и финансовых проблем с точки зрения наших клиентов, которые обычно ищут надежный и вдумчивый обзор всех своих юридических возможностей. Мы предлагаем индивидуальный макет с указанием основных возможностей для улучшения и разрешения ситуаций финансовых затруднений и рекомендаций относительно дальнейших действий.Предлагаемые нами альтернативы — это эффективных и доступных вариантов облегчения долгового бремени, которые адаптированы к конкретной ситуации каждого клиента. Мы терпеливо слушаем вас и, основываясь на многолетнем опыте, уверенно, разумно и творчески помогаем представлять вас в гордо, страстно и энергично сражаясь в юридических и финансовых битвах.Covid-19: влияние на долг в округах Нассау и Саффолк, Лонг-Айленд и потребность в списании долгов Остров с учетом множества малых предприятий, ресторанов и поставщиков услуг, на которых негативно повлияла экономика, преобразованная в мгновение ока в результате национального кризиса.Многие рабочие места были потеряны для нашей экономики в течение многих лет. Наша зависимость от экономики Нью-Йорка усугубила наше положение, поскольку экономика Нью-Йорка была полностью разрушена. Многие люди пострадали от такого воздействия, которое привело к финансовым трудностям, боли и долгам, которых они никогда не ожидали и не представляли. Наш офис имеет уникальное расположение, чтобы помочь с вариантами облегчения долгового бремени и юридическим представлением нуждающихся лиц и малых предприятий Лонг-Айленда.

Позвоните нам по телефону (631) 271-3737 или напишите по электронной почте сегодня, чтобы получить бесплатную консультацию. Наша юридическая контора может помочь вам в вашей финансовой ситуации.

Объявление дополнительных санкций Казначейства в отношении российских государственных служащих и организаций

Санкции направлены против семи российских государственных служащих, в том числе представителей ближайшего окружения российского руководства, и 17 юридических лиц

ВАШИНГТОН — Министерство финансов США сегодня назначило семь российских правительственных чиновников, в том числе двух ключевых членов внутреннего окружения российского руководства, и 17 организаций в соответствии с Указом Президента (E.О.) 13661. Э. 13661 разрешает применять санкции, в частности, к должностным лицам правительства России и любому физическому или юридическому лицу, которое принадлежит или контролируется, действовало от имени или от имени или оказывало материальную или иную поддержку высокопоставленному должностному лицу российского правительства.

«В Женевском совместном заявлении от 17 апреля Россия согласилась предпринять конкретные шаги по деэскалации ситуации на Украине, но до сих пор категорически отказывалась сделать это», — сказал заместитель министра по терроризму и финансовой разведке Дэвид С.Коэн. «С самого начала незаконных и незаконных действий России в Украине мы четко заявили: Соединенные Штаты, действуя самостоятельно и вместе с нашими международными партнерами, будут налагать на Россию все более высокие издержки, если она будет продолжать свои усилия по дестабилизации Украины и будет привлечь Россию к ответственности за ее провокационные действия ».

Государственные служащие РФ

Следующие лица включены в список, поскольку они являются должностными лицами правительства России.

Олег Белаванцев был назначен полпредом президента России в Крыму 21 марта 2014 года президентом Путиным.

Сергей Чемезов был назначен Указом Президента Российской Федерации 26 ноября 2007 г. Генеральным директором Государственной корпорации по развитию, производству и экспорту высокотехнологичной промышленной продукции «Ростех». Ростех — российская государственная холдинговая компания, не подвергшаяся санкциям.Чемезов — верный союзник президента Путина, которого он знает с 1980-х годов, когда они жили в одном жилом комплексе в Восточной Германии. Сергей Чемезов был одним из кандидатов правительства России в совет директоров «Роснефти», российской государственной нефтяной компании. Избран в Правление ОАО «НК« Роснефть »20 июня 2013 года.

Дмитрий Козак — заместитель председателя правительства Российской Федерации, должность, которую он занимал с октября 2008 года, и на которую он был повторно назначен указом президента в мае 2012 года.Козак занимал ряд должностей в Российской Федерации с 1999 года, в том числе руководил аппаратом правительства и министром регионального развития.

Евгений Муров — директор Федеральной службы охраны России, генерал армии. Муров работал в службах государственной безопасности России с 1971 года, а в мае 2000 года стал начальником и директором Федеральной службы охраны.

Алексей Пушков — депутат Государственной Думы с 4 декабря 2011 года.Он также является председателем комитета Государственной Думы по международным делам.

Игорь Сечин — президент и председатель правления «Роснефти», ведущей нефтяной компании России и одной из крупнейших в мире публичных нефтяных компаний. Роснефть — государственная компания и не попала под санкции. Сечин ранее был заместителем премьер-министра Российской Федерации с 2008 по 2012 год. Кроме того, с 2004 по 2008 год Сечин был заместителем главы администрации президента Путина.Сечин продемонстрировал абсолютную лояльность Владимиру Путину — ключевую составляющую его нынешнего положения.

Вячеслав Володин — первый заместитель Руководителя Администрации Президента Российской Федерации. Считается, что решение президента России Владимира Путина переехать в Крым было основано на консультациях с его ближайшими советниками, в том числе с Володиным.

Субъекты

Следующие юридические лица включены в перечень, поскольку они принадлежат или контролируются лицами (физическими или юридическими лицами), чья собственность и интересы в собственности заблокированы в соответствии с E.О. 13661.

InvestCapitalBank и SMP Bank контролируются Аркадием и Борисом Ротенбергами, которые были включены в список 20 марта 2014 года в соответствии с постановлением Е.О. 13661 для действий в интересах или от имени, оказания материальной помощи, спонсорства или предоставления финансовой, материальной или технологической поддержки, товаров и услуг высокопоставленному должностному лицу Правительства Российской Федерации или в его поддержку.

Стройгазмонтаж (Группа СГМ) — компания по строительству газопровода, принадлежащая или контролируемая Аркадием Ротенбергом.Ротенберг создал SGM Group в 2008 году после приобретения нескольких подрядчиков «Газпрома».

Группа Volga определена как принадлежащая или контролируемая Геннадием Тимченко. Тимченко был включен в список 20 марта 2014 года по заявлению Е.О. 13661 для действий в интересах или от имени, оказания материальной помощи, спонсорства или предоставления финансовой, материальной или технологической поддержки, товаров и услуг высокопоставленному должностному лицу Правительства Российской Федерации или в его поддержку.Тимченко является единственным акционером Volga Group, группы инвестиционной стратегии, которая владеет долей участия в различных активах от имени Тимченко.

Transoil — российский оператор грузовых железнодорожных перевозок, специализирующийся на перевозках нефти и нефтепродуктов. Трансойл определен как принадлежащий или контролируемый Группой Волга и Тимченко.

«Акваника» (ООО «Русское время») — российская компания по производству минеральной воды и безалкогольных напитков.Акваника внесена в список, потому что она принадлежит или контролируется Volga Group и Тимченко. Aquanika производит напитки под несколькими торговыми марками, включая Aquanika.

ООО «Сахатранс» — транспортная компания, занимающаяся строительством балкерного терминала для экспорта угля и железной руды в бухте Мучка недалеко от Ванино на Дальнем Востоке России. ООО «Сахатранс» определено как принадлежащее или контролируемое Группой Волга и Тимченко.

ООО «Авиа Групп» участвует в наземной инфраструктуре Центра деловой авиации в международном аэропорту Шереметьево в Москве, предлагая услуги по техническому обслуживанию воздушных судов, включая услуги по хранению воздушных судов и услуги по организации полетов.ООО «Авиа Групп» определено как принадлежащее или контролируемое Группой Волга и Тимченко.

ООО «Авиа Групп Норд» предоставляет услуги по управлению корпоративной авиацией в Международном аэропорту Пулково в Санкт-Петербурге, Россия. ООО «Авиа Групп Норд» определено как принадлежащее или контролируемое Группой Волга и Тимченко.

Стройтрансгаз Холдинг — холдинговая компания по строительным активам. Стройтрансгаз Холдинг определен как принадлежащий или контролируемый Группой Волга и Тимченко.

Группа «Стройтрансгаз» — российская строительная группа, состоящая из ряда хозяйствующих субъектов, специализирующихся на различных аспектах строительной отрасли. Группа «Стройтрансгаз» определена как принадлежащая или контролируемая Группой Волга и Тимченко.

ОАО «Стройтрансгаз» — строительная электросетевая компания. ОАО «Стройтрансгаз» определено как принадлежащее или контролируемое Группой Стройтрансгаз, Группой Волга и Тимченко.

ООО «Стройтрансгаз-М» — это промышленно-строительная компания, специализирующаяся на нефтегазовых, нефтехимических и других проектах гражданского строительства. ООО «Стройтрансгаз-М» определено как принадлежащее или контролируемое Группой Стройтрансгаз, Группой Волга и Тимченко.

ООО «Стройтрансгаз» — предприятие по строительству инфраструктуры. ООО «Стройтрансгаз» определено как принадлежащее или контролируемое Группой Стройтрансгаз, Группой Волга и Тимченко.

Общество с ограниченной ответственностью «Инвестиционная компания Аброс » принадлежит или контролируется Банком «Россия». Банк «Россия» внесен в список 20 марта 2014 г. 13661 для действий в интересах или от имени, оказания материальной помощи, спонсорства или предоставления финансовой, материальной или технологической поддержки, товаров и услуг высокопоставленному должностному лицу Правительства Российской Федерации или в его поддержку. Банк Россия также был признан принадлежащим или контролируемым Юрием Ковальчуком, который был внесен в список 20 марта 2014 года в соответствии с Э.О. 13661.

ЗАО «Зест » определено как принадлежащее или контролируемое Банком «Россия».

АБ «Собинбанк » определен как принадлежащий или контролируемый банком «Россия».

В результате сегодняшних действий любые активы обозначенных сегодня физических и юридических лиц, находящиеся под юрисдикцией США, должны быть заморожены. Кроме того, как правило, запрещены транзакции физических лиц в США или внутри США с участием физических и юридических лиц, обозначенных сегодня.

Идентификационная информация

Имя: Беловенцев Олег Евгеньевич

AKA: Олег Белавенцев

Дата рождения: 15 сентября 1949 г.

Заголовок: Полномочный представитель Президента РФ в Крымском округе

Заголовок: Член Совета Безопасности РФ

Имя: Сергей Чемезов

AKA: Чемезов Сергей Викторович

Дата рождения: 20 августа 1952 г.

АП: Черемхово, Иркутск, Россия

Имя: Козак Дмитрий

Дата рождения: 07 ноября 1958 г.

АП: Кировоград, Украина

Заголовок: Заместитель Председателя Правительства Российской Федерации

Имя: Муров Евгений Алексеевич

AKA: Евгений Муров

AKA: Евгений Муров

AKA: Евгений Муров

Дата рождения: 18 ноября 1945 г.

А / Я: Звенигород, Москва, Россия

Заголовок: Директор Федеральной службы охраны Российской Федерации

Название: Генерал армии

ФИО: Пушков Алексей Константинович

AKA: Алексей Пушков

Дата рождения: 10 августа 1954 г.

Название: Председатель комитета Государственной Думы по международным делам

Имя: Игорь Сечин

Дата рождения: 07 сен 1960

А / п: г.Санкт-Петербург, Россия

Имя: Вячесла Володин

Дата рождения: 4 февраля 1964 г.

а / я: Алексеевка, Хвалынский район, Саратов, Россия

Заголовок: Первый заместитель Руководителя Администрации Президента

Наименование: InvestCapitalBank

AKA: Открытое акционерное общество InvestCapitalBank

AKA: OJSC InvestCapitalBank

AKA: InvestKapitalBank

Адрес: ул. Достоевского, 100/1, г. Уфа, 450077, Республика Башкортостан, Российская Федерация

Веб-сайт: http: // www.investcapitalbank.ru

Swift / БИК: INAKRU41

Лицензия №: 2377

Наименование: СМП Банк

AKA: Открытое акционерное общество «СМП Банк»

AKA: Банк Северный Морской Путь

Адрес: 115035, Москва, Садовническая улица, д. 71/11,

Российская Федерация

Электронная почта: [email protected]

SWIFT / BIC: SMBKRUMM

Рейтер: BSMP

БИК (RU): 044583503

Рег.№ 3368

Сайт: www.smpbank.ru

Наименование: Стройгазмонтаж

АКА: Общество с ограниченной ответственностью «Стройгазмонтаж

»AKA: Корпорация Стройгазмонтаж

AKA: SGM

Веб-сайт: www.ooosgm.com

Сайт: www.ooosgm.ru

Адрес: проспект Вернадского, 53,

Москва 119415, Российская Федерация

Название: Volga Group

AKA: Volga Group Investments

ФКА: Ресурсы Волги

ФКА: Volga Resources Group

Адрес: 3, rue de la Reine L-2418, Люксембург

Адрес: Россия

Название: Transoil

AKA: Общество с Ограниченной Ответственностью Трансойл

ФКА: Общество С Ограниченной Ответственностью Трансойл

AKA: Transoil LLC

AKA: Transoyl SNG Ltd.

Адрес: 197046, Россия, Санкт-Петербург, Петроградская наб., 18А,

Сайт: http://www.transoil-spb.ru

Сайт: http://transoil.com

Адрес электронной почты: [email protected]

Регистрационный номер: 1037835069986

Имя: Aquanika

AKA: Aquanika LLC

AKA: ООО «Русское время»

AKA: Общество С Ограниченной Ответственностью Русское Время

AKA: ООО «Русское время»

AKA: ООО «Русское время»

Адрес: Севастопольский проспект, 47А., из. 304, Москва 117186, Россия

Адрес: ул. Родниковая, 1/2, с. Саваслейка, Кулебакский район, Нижегородская область 607007, Россия

Сайт: http://www.aquanika.com

Сайт: http://aquanikacompany.ru

Адрес электронной почты: [email protected]

Регистрационный номер: 1075247000036

Наименование: ООО «Сахатранс»

AKA: Общество С Ограниченной Ответственностью Саха (Якутская) Транспортная Компания

AKA: Сахатранс ООО

Адрес: ул.Молодежная работа Пос. Ванино, 682860 Ванинский, Хабаровский край, Россия

Наименование: ООО «Авиа Групп»

AKA: Avia Group LTD

Адрес: Терминал Аэропорт Шереметьево Химки, 141400 Московская обл., Россия

Сайт: http://www.avia-group.su/

Наименование: ООО «Авиа Груп Норд»

Адрес: ул. Стратоява, 17 А, Санкт-Петербург, Россия

Веб-сайт: http: // www.ag-nord.ru

Наименование: Стройтрансгаз Холдинг

AKA: STG Holding Limited

AKA: STG Holdings Limited

AKA: Stroytransgaz Holding Limited

AKA: «STGH»

Адрес: 33 Stasinou Street, Office 2 2003, Nicosia Strovolos, Cyprus

Наименование: Группа компаний «Стройтрансгаз»

AKA: Стройтрансгаз

АКА: «СТГ Групп»

Адрес: ул. Беговая, 3, стр. 1, Москва 125284, Россия

Веб-сайт: www.stroytransgaz.ru

Наименование: ОАО «Стройтрансгаз»

AKA: ОАО «Стройтрансгаз»

Адрес: Новочеремушкинская ул., Д. 58, Москва 117418, Россия

Наименование: ООО «Стройтрансгаз-М»

Адрес: 26-е Собрание Коммунистической партии, улица, дом 2В, г. Новый Уренгой, Тюменская область, Ямало-Ненецкий автономный округ, 629305, Россия

Наименование: ООО «Стройтрансгаз»

AKA: ООО «Стройтрансгаз»

Адрес: Новочеремушкинская, д. 65, Москва 117418, Россия

Наименование: Общество с ограниченной ответственностью «Инвестиционная компания« Аброс »

Также известен как: LLC IC Abros

Адрес: 2 литр а пл.Растрелли, Санкт-Петербург 191124, Россия

Правительственная газета Номер: 72426791

Телефон: 7812 3358979

Наименование: ЗАО «Зест

»AKA: ZEST Leasing

Адрес: пр. Медиков 5, оф. 301, Санкт-Петербург, Россия

Адрес: 2 литр а пл. Растрелли, Санкт-Петербург 191124, Россия

Сайт: http://www.zest-leasing.ru

Регистрационный номер: 10278091

Правительственный вестник Номер: 44323193

Наименование: АБ «Собинбанк»

AKA: Собинбанк

Адрес: 15 корп.56 Д. 4 Этаж ул. Рочдельская, Москва 123022, Россия

Адрес: ул. Рочдельская, 15/56, Москва 123022, Россия

Код Swift: SWIFT / BIC SBBARUMM

Сайт: http://www.sobinbank.ru

Регистрационный номер: 102773

09Правительственный вестник Номер: 09610355

###

Вы американец и думаете о покупке дома в Италии?

Если бы вы сказали мне, когда я была молодой девушкой на Среднем Западе, что когда-нибудь у меня будет дом в Италии, я бы, наверное, отшутился.Владение домом в чужой стране — любой другой стране , не говоря уже об Италии — всегда казалось мне чем-то, что делают только кинозвезды.

Но вот я сегодня, американец среднего класса, у которого второй дом в красивом зеленом районе Абруццо, Италия. Это сбывшаяся мечта, которая приносит мне и моему мужу огромную радость.

Покупка дома в Италии может показаться сложной и запутанной. По правде говоря, процесс очень прост и понятен — если вы выберете правильное агентство недвижимости.Предлагая жителям привлекательный образ жизни с акцентом на семью, живописную красоту, всемирно известную еду и вино, эмигранты, переезжающие в Италию, будут очарованы страной и ее страстью к la dolce vita .

Мы с мужем искали дома именно в районе Абруццо из-за удивительных цен на недвижимость прямо сейчас. Мы выбрали Abruzzo Rural Property, и это был лучший выбор, который мы могли сделать.

Ниже я объясню несколько советов для тех, кто впервые покупает американское жилье в Италии.Я также объясню, чем процесс покупки дома в Италии отличается от процесса покупки дома в США .

Могут ли американцы

действительно покупать дома в Италии?Да! Не , но все иностранцев за пределами ЕС могут покупать недвижимость в Италии, но для американцев это совершенно законно. Все сводится к договорам о взаимности, у Италии с другими странами. Италия и Соединенные Штаты заключили договор о взаимности, согласно которому американцы могут покупать недвижимость в Италии, а итальянцы могут покупать недвижимость в Америке.

Просто помните, что если вы не являетесь гражданином ЕС, у вас все еще есть ограничения на количество времени, которое вы можете провести в Италии (без визы, 90 дней в течение 180-дневного периода). Но это нормально, если вы планируете использовать свой итальянский дом в качестве сезонного жилья. Например, это то, что мы с мужем делаем, и у нас никогда не бывает проблем с превышением 90-дневного лимита.

Если честно, сейчас мы находимся в процессе покупки дома в США — и это намного сложнее во многих отношениях!

Каков сейчас рынок недвижимости в Италии?

Цены на недвижимость в Италии падают с первых дней кредитного кризиса, и сейчас самое время покупать дом в Италии, особенно в регионах Абруццо или Молизе (к востоку от Рима в Центральной Италии, прямо на берегу Адриатического моря. ).В настоящее время цены здесь крайне низкие и приемлемые — от 300 до 350 долларов за квадратный метр.

Хотя эти цены были низкими уже несколько лет, они не будут такими доступными вечно. Интерес к недвижимости в Абруццо и Молизе резко возрос в последние годы, и многие покупатели из Америки, Великобритании, Австралии и других стран стекаются туда, чтобы приобрести дешевую, старую итальянскую недвижимость в совершенно захватывающих дух местах.