На что банки обращают внимание при выдаче кредита? » Мнения экспертов

Перед тем, как выдать кредит, банку нужно убедиться в том, что заемщик сможет погасить его полностью и без просрочек. Для этого он оценивает каждого клиента по ряду параметров, по которым можно определить его платежеспособность и надежность. Зная о том, на что именно смотрят банки при анализе клиента, вы сможете оценить вероятность одобрения вашей заявки или понять причину отказа. Эксперт финансового портала #ВсеЗаймыОнлайн Елена Шапорина объясняет, на что смотрят банки при выдаче кредита.

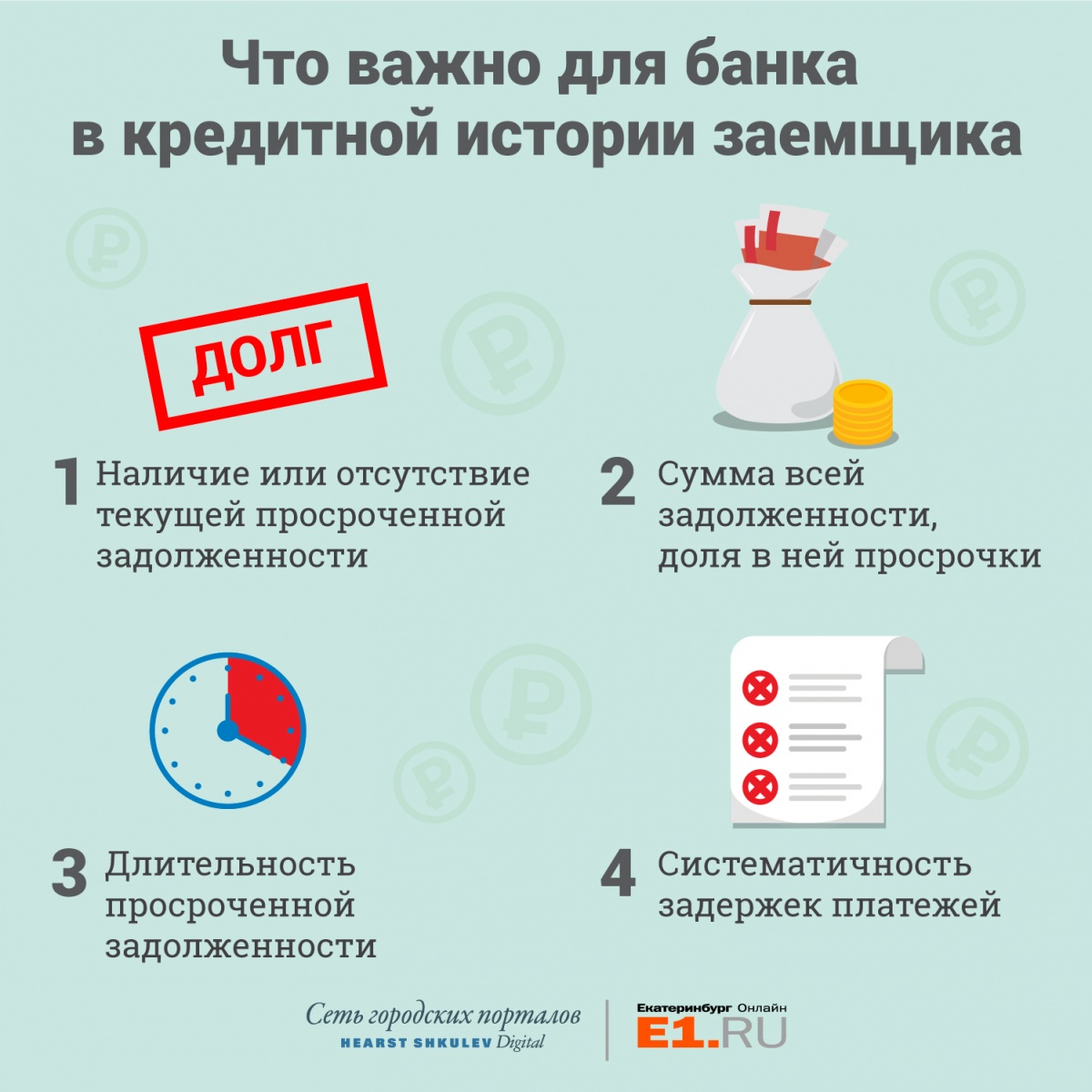

В первую очередь, банки смотрят на кредитную историю потенциального клиента. По ней они могут оценить, как поведет себя заемщик и с какой вероятностью он уйдет в просрочку. Если у вас есть просроченные платежи, но они невелики и вы их закрыли, то банк все еще может одобрить заявку, если по остальным параметрам вы подходите. Открытые и крупные просрочки, передача долга на взыскание или статус банкротства станут причиной отказа.

Помимо кредитной истории, банка заинтересуют параметры, которые будут говорить о надежности заемщика. Организация обратит внимание на наличие других задолженностей, не связанных с кредитами (например, неуплаченных налогов или штрафов), а также правонарушений и судимостей. Имеет значение наличие в собственности ценного имущества — автомобиля, недвижимости, акций и другого. Банк изучит предоставленные документы, проверит их подлинность, актуальность и наличие ошибок.

Отдельный нюанс касается анализа доходов заемщика. Для банка важны не столько их размер, сколько периодичность, стабильность и наличие свободных денег. При оценке заемщика банк опирается на его чистый доход — разницу между поступлениями и регулярными расходами (оплатой коммунальных услуг, налогами, алиментами и некоторыми другими). Желательно, чтобы размер платежа по кредиту не превышал половину этого показателя.

На вероятность одобрения влияют и другие показатели. В частности, это социальный статус заемщика, семейное положение, наличие и возраст детей, образование и специальность. Если кредит берет мужчина призывного возраста, то ему потребуется подтвердить прохождение военной службы или отсрочку от нее, так как уход в армию создает дополнительные риски. Банк может обратить внимание и на действия заемщика при оформлении заявки — например, на поведение при визите в офисе или на порядок заполнения онлайн-формы.

Напоследок стоит сказать, что методы оценки заемщика в разных банках могут отличаться. Одни и те же показатели могут оцениваться по-разному в зависимости от политики конкретного учреждения. Поэтому одному и тому же заемщику в одном банке могут отказать, а в другом — одобрить кредит. Если вы сомневаетесь, что вашу заявку одобрят, то можете обратиться сразу в несколько учреждений и, получив ответы из них, выбрать среди одобренных предложение с подходящими вам условиями.

Что делать, если у заемщика плохая кредитная история

28 Января 2019

На вопросы отвечает Григорий Шабашкевич, вице-президент, директор департамента управления рисками «Ренессанс Кредит»— Что делать заемщику с плохой кредитной историей, чтобы исправить ее?

— Любой выход на просрочку фиксируется в кредитной истории. Поэтому принимая на себя кредитные обязательства, заемщик должен быть внимателен в вопросах платежной дисциплины. Если в кредитной истории есть сведения о систематических или же глубоких – более 30 дней – просрочках, прежде всего, необходимо полностью оплатить задолженность, если она есть и на текущий момент. Так как банки особенно внимательно смотрят на последующие 2-3 года после погашения просрочки, то не следует допускать задолженности по ЖКХ или иметь неоплаченные налоги. Можно сказать, что именно такой срок отводится «провинившимся» заемщикам на то, чтобы доказать, что они «исправились». Если же такому клиенту потребуется новый займ, то для начала ему лучше оформить товарный кредит в магазине или подать заявку на кредитную карту с небольшим лимитом.

— Может ли на данный момент заемщик внести изменения в свою кредитную историю (например, если в кредитной истории допущены ошибки и т.д.)?

— Если сведения, которые банк передал в БКИ, оказались некорректными, необходимо обратиться с соответствующим заявлением в саму кредитную организацию. Банк направит в бюро запрос на корректировку и приложит к нему актуальные данные. Если же история корректна, удалить из нее негативные факты не представляется возможным.

— Каких правил заемщику стоит придерживаться, чтобы не испортить себе кредитную историю?

— Основное правило – своевременно выполнять взятые на себя кредитные обязательства. Если оплатить вовремя не удалось из-за каких-то обстоятельств, например, по забывчивости, и задержка составила всего на несколько дней, нужно просто внести необходимую сумму на счет и дальше продолжать исправно погашать долг в соответствии с графиком.

Такого рода просрочка, конечно, будет зафиксирована в кредитной истории, но не окажет существенного влияния на ее качество.

Источник: РИА НаВятке

Такого рода просрочка, конечно, будет зафиксирована в кредитной истории, но не окажет существенного влияния на ее качество.

Источник: РИА НаВяткеКредитная история | АНО «Башкирская микрокредитная компания»

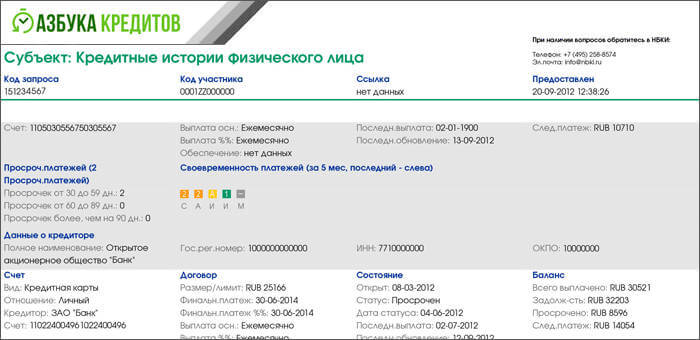

Кредитная история — это информация о ваших кредитных обязательствах: когда, в каком банке, микрофинансовой организации (МФО) или кредитном потребительском кооперативе (КПК) и какую сумму вы брали, были ли вы созаемщиком или поручителем, платили ли аккуратно или задерживали платежи.

Как выглядит кредитная история

Документ с кредитной историей состоит из четырех частей:

- Титульная часть

Ваша личная информация: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС (если вы их предоставляли).

- Основная часть

Описание кредитов и займов, закрытых и активных, информация о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей. Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.Неоплаченные коммунальные платежи могут стать поводом для банка отказать в кредите. Обычно это касается злостных неплательщиков за ЖКУ.

- Закрытая часть

В ней описано, кто выдавал вам кредит/заем, кому уступали вашу задолженность, если такая ситуация возникала, и кто запрашивал вашу кредитную историю (это организации, которым вы давали на это согласие). - Информационная часть

Из нее понятно, куда вы обращались за кредитом/займом, а также по какому заявлению и почему получили отказ. Здесь же фиксируются «признаки неисполнения обязательств» — в случае если за 120 дней заемщик не платил по кредиту два раза подряд и более.

Кому интересна моя кредитная история?

Банкам, МФО и КПК. Если вы обратитесь за кредитом, будьте готовы, что эти организации изучат вашу кредитную историю. И откажут, если с ней не все в порядке.

Потенциальным работодателям. Такая проверка актуальна в большей мере для управленцев в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не очень привлекательно. Если же соискатель стабильно платит по кредиту/займу, который составляет менее 30% его ежемесячного дохода — кандидату это только в плюс. Работодатель может оценить это как проявление надежности и аккуратности, а также как умение управлять финансами.

Хорошо, пусть банки смотрят мою кредитную историю. Зачем мне за ней следить?

- Кредитная история поможет вам оценить свои шансы получить кредит/заем. Или понять, почему вам отказывают банки и МФО.

- Если вы потеряли важные документы, например паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

- К сожалению, в кредитной истории могут быть ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

Например, Иван полностью погасил ипотеку два года назад. Теперь он решил взять новую ипотеку — на квартиру побольше. Но банк отказывает ему в кредите. Иван недоумевает — он же аккуратно гасил предыдущую ипотеку, не допустив ни одной просрочки платежа, и закрыл ее досрочно. Он же идеальный клиент! Заказав кредитную историю, Иван обнаружил, что его закрытая ипотека все еще числится активной. Оказывается, банк не передал в бюро кредитных историй (БКИ) сведения о том, что кредит Ивана закрыт. Отсюда и отказ оформить новую ипотеку.

Что делать Ивану? Он может подать заявление в бюро, в котором хранится его кредитная история, с требованием устранить неточность. Бюро должно все исправить.

Как получить кредитную историю?

Сначала ее нужно найти

Ваша кредитная история хранится в одном из БКИ или сразу в нескольких. Дело в том, что каждый кредитор работает с определенным бюро. То есть если у вас были кредиты в разных местах, то, скорее всего, ваша кредитная история хранится по частям в разных БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Дело в том, что каждый кредитор работает с определенным бюро. То есть если у вас были кредиты в разных местах, то, скорее всего, ваша кредитная история хранится по частям в разных БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

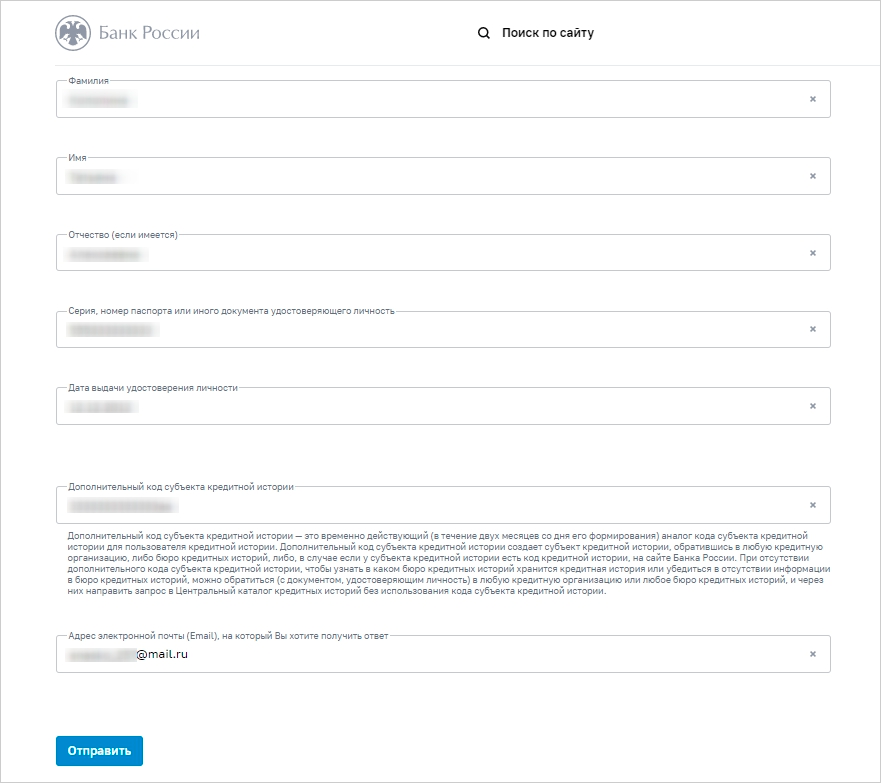

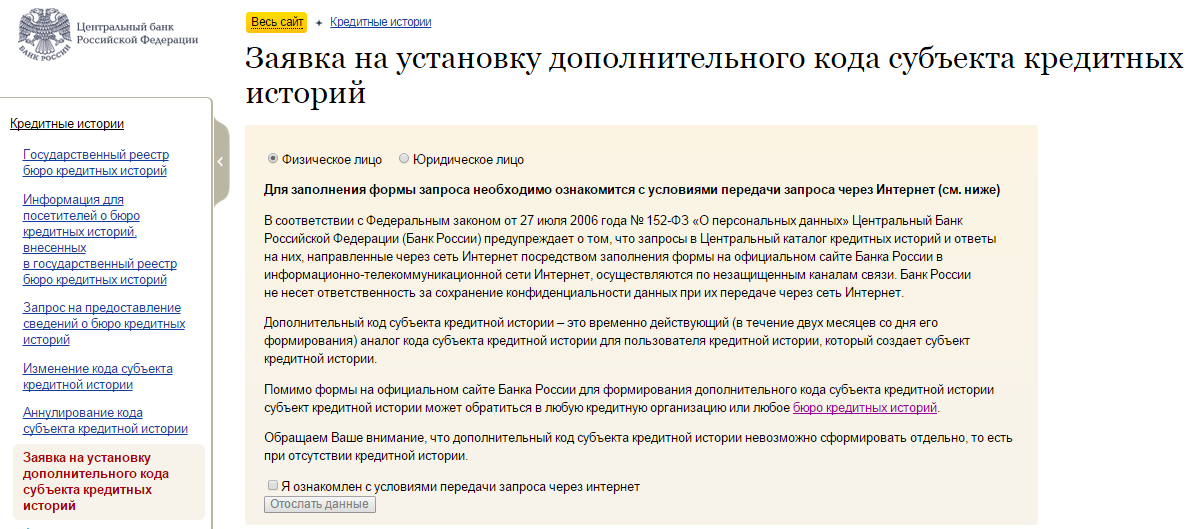

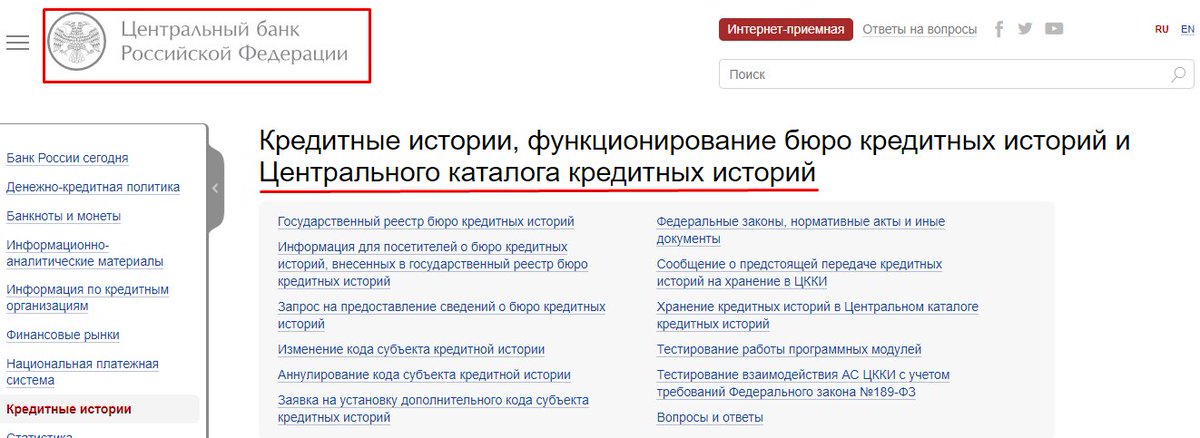

Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

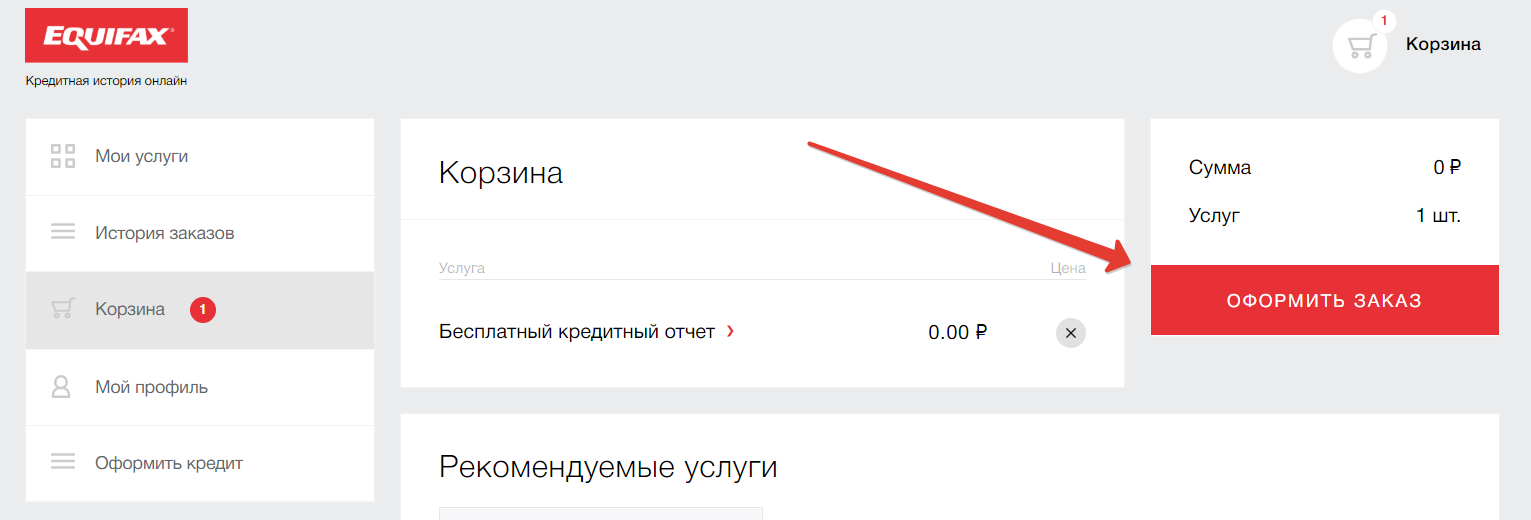

- Бесплатно. Один раз в год вы можете получить кредитную историю в каждом из бюро бесплатно. Вам придется подтвердить вашу личность (кредитные истории не выдают всем подряд, и это правильно) и, скорее всего, прийти в бюро с паспортом.

Можно не ходить лично и отправить нотариально заверенное заявление (или телеграмму, заверенную оператором почтовой связи), но это сложнее, чем дойти до бюро (или офиса партнеров бюро).

В некоторых бюро можно получить историю дистанционно. Для этого нужно пройти авторизацию на сайте бюро. - Платно. Получать кредитную историю по такой же схеме можно и чаще, чем раз в год, но уже за деньги.

Клиенты некоторых банков могут заказать свою кредитную историю онлайн через личный кабинет интернет-банка. Такие услуги тоже платные, но зато процедура проста и практически мгновенна.

Кто кроме меня может получить мою кредитную историю?

- Полный кредитный отчет, который содержит все части, в том числе и закрытую, можете получить только вы.

- Основную часть вашей кредитной истории может изучить банк, страховая компания или работодатель (любое юридическое лицо или ИП) только с вашего письменного согласия.

- Информационную часть без вашего согласия может получить любое юридическое лицо, но только в целях выдачи вам кредита (займа).

Можно ли внести в кредитную историю запрет на выдачу кредитов/займов родственнику?

Нет. По закону в кредитной истории не может быть «комментариев или суждений» — только факты.

Я наследник. Могу ли я узнать кредитную историю умершего родственника?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

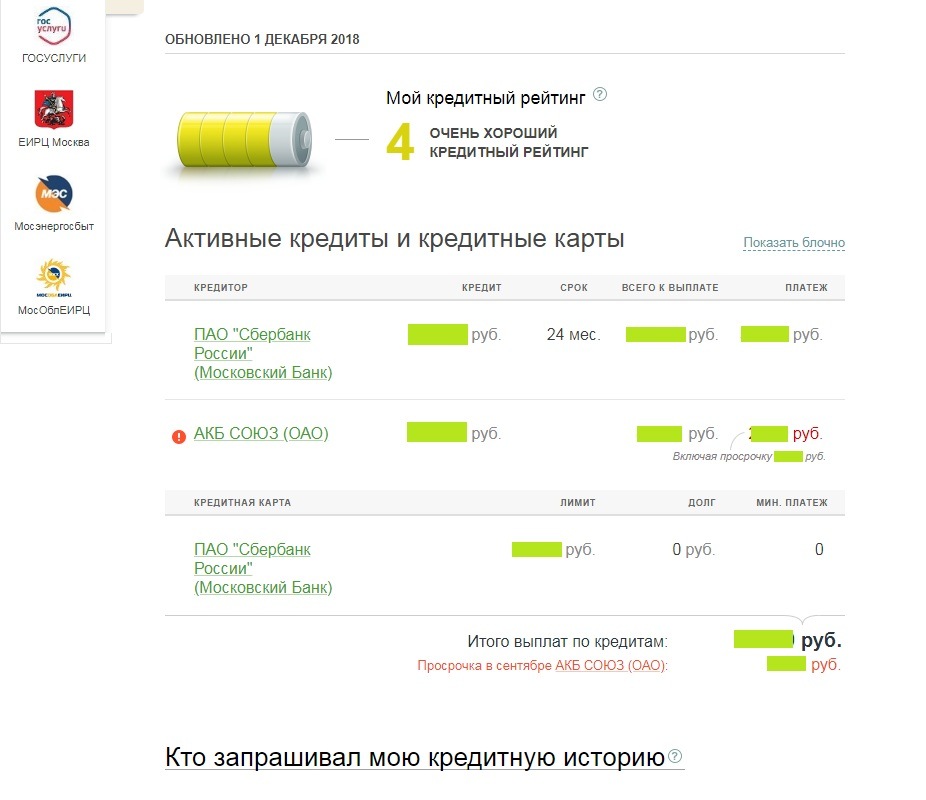

Как выглядит идеальная кредитная история?

Идеальная кредитная история — понятие относительное. Изучив кредитную историю человека, один банк может выдать ему кредит, а другой — отказать. Хотя и клиент будет тот же, и кредитная история та же самая.

В хорошей кредитной истории должны быть кредиты/займы, которые вы периодически берете и аккуратно гасите. Для банка это лучший признак, чем полное отсутствие кредитов за последние годы.

Если у вас уже есть непогашенный кредит, который вы исправно и в срок выплачиваете, скорее всего, вам одобрят еще один кредит (но, возможно, на меньшую сумму). Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Самое важное для кредитной истории — отсутствие систематических просрочек платежа в течение длительного времени. Несколько просрочек на пару дней вряд ли станут причиной отказа.

Как часто кредитная история обновляется?

По закону кредиторы обязаны вносить информацию в БКИ в течение 5 рабочих дней. Например, если вы закрыли автокредит в понедельник, то банк должен будет сообщить об этом в бюро до выходных.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее в последний раз вносили информацию.

То есть банк или МФО не интересует, какие займы вы брали десятилетия назад. Имейте в виду, что особенно пристальное внимание они обратят на вашу кредитную активность за последние 2–3 года.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

К сожалению, такое случается. Если вы уверены, что все оплатили вовремя, то возможны следующие причины:

1.

Кредитная история еще не обновилась

Кредитная история еще не обновиласьУбедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит. Не забывайте, что информация поступает в БКИ не мгновенно.

2. Кредит по карте погашен, но карта не закрыта

За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать.

Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

3. Когда-то давно вы взяли кредит, закрыли и забыли про него

Но оказывается, что осталась маленькая непогашенная сумма за страховку или комиссию. И банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес или были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

В итоге в вашей кредитной истории числится просрочка.

4. Сотрудники банка или бюро ошиблись — человеческий фактор

Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается даже, что чужую информацию заносят тезкам или однофамильцам. Или же в банке ваш кредит закрыли, но в бюро данные не передали. Или наоборот — банк передал обновленные данные, а в бюро их не учли.

Как исправить ошибку в кредитной истории?

Пишите заявление об оспаривании кредитной истории и обращайтесь напрямую в бюро, а не в банк.

После этого бюро пересылает ваше заявление в банк и ждет от него ответа. Если банк подтверждает вашу правоту, то бюро исправляет ошибку и сообщает вам об этом письменно. Срок — 30 дней со дня получения заявления бюро.

Как подать заявление на оспаривание кредитной истории?

- Проще и быстрее всего прийти в бюро и заполнить заявление на месте. Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности из банка, квитанции об оплате кредита — все, что подтвердит вашу правоту.

- Если вы не можете посетить бюро, то задача усложняется: предстоит отправить обычной бумажной почтой заявление, заверенное нотариусом. Также не забудьте приложить документы из банка — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности из банка, квитанции об оплате кредита — все, что подтвердит вашу правоту.

Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности из банка, квитанции об оплате кредита — все, что подтвердит вашу правоту.Если с вашей стороны все прозрачно и у вас есть доказательства, банк подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк не согласится с вашими аргументами и будет настаивать на невыплаченном кредите или просрочке, то остается только судебное разбирательство.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что банк оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Это не ошибка, у меня и вправду плохая кредитная история. Как ее улучшить?

Удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. Берите совсем небольшие кредиты и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Так за пару лет (а банки особенно внимательно изучают вашу кредитную активность за последние 2–3 года) вы создадите новую историю взаимоотношений с банками — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» банки вновь причислят вас к надежным клиентам.

Источник: fincult.info

Что такое персональный кредитный рейтинг, или Как увидеть себя глазами банка — Ипотека и финансы

Теперь россияне смогут бесплатно узнавать, у кого какой кредитный рейтинг. Чтобы зря не рассылать заявки на кредиты в организации, которые его заведомо вам не одобрят.

Непереводимая игра слов

В конце минувшего года Национальное бюро кредитных историй (НБКИ) стало присваивать гражданам персональный кредитный рейтинг (ПКР), таким образом частично упростив банкам работу на рынке розничного кредитования. К которому, в частности, относится и ипотека.

Изначально именно кредитная история, а теперь ее производная – кредитный рейтинг – служат для банкиров базовым инструментом для определения того, давать или не давать конкретному соискателю кредит.

Персональный кредитный рейтинг – это некая оценка благонадежности и кредитоспособности, которую заемщику присваивает бюро кредитных историй

«Персональный кредитный рейтинг и показатель долговой нагрузки – это практически цифровой профиль и анфас заемщика, которые определяют способность и возможность должника обслуживать кредитные обязательства», – констатирует заместитель директора по развитию бизнеса НБКИ Владимир Шикин.

Эксперт подтверждает, что фактически банки смотрят не саму кредитную историю, а ПКР потенциального клиента. «Это цифровое значение, измеряемое в баллах. И чем ПКР больше, тем выше „кредитное качество“ заемщика, тем заемщик интересней банку», – уточняет он.

По шкале НБКИ идеальный заемщик оценивается в 850 баллов. Низкими считаются уровни в 300–350 баллов.

Еще до кризиса на банковском розничном рынке было проведено исследование – в среднем одобрялась треть заявок. Так, у россиян с ПКР в 300–350 баллов уровень одобрения заявок на кредиты составлял всего 2–4%, а в диапазоне ПКР 800–850 баллов одобрялось больше 70% заявок.

Причем, когда банк предлагает кредит под относительно низкий для данного сегмента процент, вполне можно предположить, что он ищет именно «качественных» заемщиков. Например, если сегодня средняя ставка, по данным ЦБ, равняется 7,4%, а некий банк предлагает, допустим, несубсидируемую, «для клиентов с улицы» ипотеку под 6,9%, гражданину с низким ПКР можно не суетиться.

Чтобы узнать, в каких бюро хранится кредитная история конкретного заемщика, он должен запросить информацию в Центральном каталоге кредитных историй в Банке России. Это доступно через портал госуслуг

Это доступно через портал госуслуг

Уточним: ПКР рассчитывается исходя из плюсов и минусов кредитной истории, а банк оценивает потенциального заемщика не только на основании данных кредитного досье. Достаточно иметь судимость по экономическим статьям или просто активно общаться в соцсетях на тему «Как кинуть кредитора», и самая безупречная кредитная история не спасет.

Куй железо не отходя от кассы

Дважды в год каждый россиянин может бесплатно ознакомиться со своей кредитной историей, а количество бесплатных обращений за ПКР вообще не ограничено (нужно только зарегистрироваться на портале госуслуг). Однако НБКИ не очень распространяется, из каких показателей ПКР складывается.

Но и особой тайны здесь нет. Рейтинг формируется на основании всех записей кредитной истории. Для расчета используется программа, включающаяся каждый раз при запросе ПКР. Соответственно, любые внесенные в кредитную историю изменения сразу же отражаются в рейтинге.

«Вместе с тем, по закону, у кредитора есть пять дней для внесения новой записи после того, как произойдет событие, которое должно быть зафиксировано в кредитной истории, – подсказывает Владимир Шикин. – А на период ограничительных мер из-за коронавируса Банк России разрешил продлять этот срок еще на семь дней».

– А на период ограничительных мер из-за коронавируса Банк России разрешил продлять этот срок еще на семь дней».

Таким образом, учет любого события в ПКР может отставать от реальности не более чем на 12 дней.

Кстати, ПКР предоставляется исключительно самому заемщику либо банку, получившему от заемщика согласие. Поэтому все претенденты при соискании кредита подписывают разрешение на обработку персональных данных и доступ банка к своей кредитной истории.

Сама кредитная история целиком строится на отзывах кредиторов, которые кропотливо сообщают в бюро о каждом чихе должника. Но сначала между бюро и банком подписывается соответствующий договор о сотрудничестве.

Между тем сегодня в России на федеральном уровне конкурируют три бюро – законодатели время от времени хотят их объединить, но пока дело с мертвой точки не сдвинулось. И отчеты о поведении заемщика банк отсылает только в бюро, с которым подписано соглашение. «Если человек привлекает несколько кредитов в разных банках, то может оказаться, что у него есть кредитные истории с несовпадающими записями в нескольких бюро, – поясняет Владимир Шикин. – В том числе поэтому различаются кредитные рейтинги, присвоенные разными организациями».

– В том числе поэтому различаются кредитные рейтинги, присвоенные разными организациями».

Более того, возможна ситуация, когда в каком-то бюро кредитная история конкретного человека вообще будет отсутствовать. Например, в базе НБКИ – данные о 98 млн россиян, 85% экономически активного населения страны. Но 15% получаются «неохваченными».

Впрочем, эксперт тут же предупреждает, что воспользоваться разницей в записях у недобросовестного заемщика не выгорит. Если отчеты банки отправляют в одно БКИ, то кредитные истории для ознакомления запрашивают уже у всех: экономить себе дороже.

«Даже если в одной истории не указаны негативные сведения о субъекте, утаить наличие бывших проблем с выплатой кредитов будет очень сложно», – поясняет Владимир Шикин.

Кроме того, все бюро кредитных историй рассчитывают рейтинги заемщиков по собственным методикам. И шкалы оценки существенно отличаются.

Кроме своевременности выплат и просрочек может учитываться множество факторов: возраст, пол, семейное положение, наличие иждивенцев, образование, профессия, трудовой стаж, доходы и регион проживания…

Так, у разных возрастных групп разные средневзвешенные уровни дохода и разная платежная дисциплина; большое число иждивенцев априори снижает долю доходов, которыми заемщик может распоряжаться свободно; а длительный срок работы на одном месте позволяет предположить, что клиент и в дальнейшем без работы не останется… Любопытно, что дополнительные баллы дает активная кредитная позиция, то есть получение кредитов в револьверном порядке: один закрыл, вскоре взял другой. Конечно, если все гасится без задержек.

Конечно, если все гасится без задержек.

В апреле 2020 года количество кредитных заявок по сравнению с апрелем 2019 года сократилось на 52,3%. При этом заемщики с высоким персональным кредитным рейтингом (ПКР) – в диапазоне от 701 до 850 баллов – показали наименьшую активность: количество их заявок упало на 70,5%

Видишь деньги – не теряй времени

Отдельно стоит вопрос о целесообразности рассылки заявки на ипотеку сразу в несколько банков. С одной стороны, банкиры любят пугать заемщиков, что большое число запросов снижает баллы. Дескать, «количество запросов, сделанных банками за последнее время, позволяет сделать вывод, что вы предположительно пытаетесь получить несколько кредитов одновременно».

С другой стороны, все ипотечные брокеры советуют разослать три – пять заявок и уже только потом выбирать оптимальный вариант из одобренных. И такая практика стала повсеместной. Поэтому часть банков, особенно настроенных на быстрое наращивание кредитного портфеля, готовы с таким порядком вещей смириться.

Другое дело, что сейчас еле-еле прошла первая волна экономического кризиса. И к сентябрю ожидается вторая. И в таких обстоятельствах никто из кредитных организаций не склонен давать поблажки претендентам.

Но запрос у БКИ кредитного рейтинга не равнозначен запросу кредитной истории. Урон финансовому реноме заемщика не наносится. И это, по сути, главная причина, зачем знать свой ПКР.

При этом в кризис балльный порог входа в ипотеку банки повышают, минимизируя риски.

Например, в прошлый кризис 2014–2015 годов порог колебался в пределах 650–700 баллов.

До каких пределов поднята заградительная планка сегодня – пока остается коммерческой тайной. Но и так известно, что работникам сфер, наиболее пострадавших от карантинных мер, какое-то время ипотека не светит. А тем временем доля одобрений ипотечных заявок падает. «Процент одобрения упал у всех банков. Отказов стало больше», – признает руководитель бизнеса ипотечного кредитования банка «Санкт-Петербург» Екатерина Синельникова.

Насколько – подсчитали в НБКИ. По ипотечным кредитам доля одобренных заявок в марте равнялась 55%, в апреле – 48%, в мае – 46%. Напомним, в благополучные исторические периоды банки докладывали, что у них в среднем одобряется 70–75% ипотечных заявок.

Текст: Игорь Чубаха Фото: freepik — ru.freepik.com

как узнать кредитную историю, как исправить плохую кредитную историю, как восстановить репутацию заемщика

Далеко не все понимают, что такое кредитная история, кто ее формирует, где она хранится и как используется банками при принятии решений о выдаче кредита. О том, что кредитная история все же существует, заемщики часто «догадываются» лишь тогда, когда получают отказы в банках на свои запросы о выдаче кредита. Сегодня на вопросы, связанные с кредитными историями, отвечает Олег Попов, генеральный директор компании «ЭкспертБизнесКонсалтинг», официально аккредитованной в крупнейших бюро — Национальном бюро кредитных историй (НБКИ) и «Эквифакс Кредит Сервисиз» — в качестве представителя в уральском регионе.— Олег, в стране три десятка бюро кредитных историй (БКИ), это ведь неудобно для потребителей и для банков. И те, и другие вынуждены «разыскивать» свою историю в одном из этих бюро. Зачем такое количество БКИ в одной стране? Есть ли тенденция к объединению информационных баз кредитных бюро?

Сегодня на вопросы, связанные с кредитными историями, отвечает Олег Попов, генеральный директор компании «ЭкспертБизнесКонсалтинг», официально аккредитованной в крупнейших бюро — Национальном бюро кредитных историй (НБКИ) и «Эквифакс Кредит Сервисиз» — в качестве представителя в уральском регионе.— Олег, в стране три десятка бюро кредитных историй (БКИ), это ведь неудобно для потребителей и для банков. И те, и другие вынуждены «разыскивать» свою историю в одном из этих бюро. Зачем такое количество БКИ в одной стране? Есть ли тенденция к объединению информационных баз кредитных бюро? — Такое количество БКИ возникло изначально в 2005 году, когда по закону банки обязали подавать сведения о заемщиках хотя бы в одно бюро. Многие тогда опасались утечки клиентской базы и создали свои аффилированные БКИ. В дальнейшем опасения ушли, и сегодня наблюдается тенденция к объединению баз. Не буду упоминать про самоликвидацию некоторых БКИ, которые, имея маленькую базу, при закрытии бизнеса продают свою базу кредитных историй в другое бюро или передают их в Центральный каталог кредитных историй, где история хранится 15 лет, а потом уничтожается.

Расскажу о значимых сделках. Во-первых, это сделка между Сбербанком, компанией Experian и группой «Интерфакс» по слиянию кэптивного БКИ Сбербанка «Инфокредит» и БКИ «Экспириан-Интерфакс». В результате бюро стало третьим по размеру участником рынка. Во-вторых, поглощение аффилированным с банком «Восточный» Восточным бюро кредитных историй (Хабаровск) регионального игрока — Республиканского бюро кредитных историй (Уфа). Делалось это для выхода банка «Восточный экспресс» на местный рынок Башкирии. В 2011 году одно из крупнейших в РФ бюро — НБКИ, в свою очередь приобрело Восточное бюро кредитных историй.

— Тем не менее, найти свою кредитную историю и сегодня заемщику непросто. Для начала нужно узнать, в каком она бюро хранится… — Поскольку кредитные истории хранятся в разных бюро, создан каталог кредитных историй, позволяющий узнать, в каком именно БКИ содержится история конкретного заемщика. Аналогия может быть с библиотекой. Чтобы узнать, на какой полке хранится та или иная книга, нужно обратиться к каталогу.

Для доступа к информации, хранящейся в Центральном каталоге кредитных историй (ЦККИ), можно использовать код субъекта кредитной истории. Это комбинация цифровых и буквенных символов, которая присваивается при получении займа. Своего рода «ключ» к информации. На сайте ЦБ в разделе ЦККИ, введя свои данные и код субъекта, можно получить список бюро, где сформирована кредитная история, или убедиться, что ее нет. Но на практике мало кто знает и помнит этот код. К сожалению, и банковские сотрудники не всегда компетентны и способны помочь заемщику. Поэтому для получения кода чаще всего люди обращаются в ЦККИ с помощью брокеров, которые предоставляют эту услугу на платной основе, в таком случае ответ приходит быстро, в течение 30 минут. Можно обратиться в ЦККИ самостоятельно, оправив телеграмму, заверенную сотрудником почты, ответ придет Почтой России в течение месяца. После этого можно делать запросы в те бюро, где хранятся кредитные истории.

— Сколько запросов в месяц делается в самое крупное бюро НБКИ? Какое место занимает наш регион по числу заявок? — В апреле 2012 года эта цифра составила 6 миллионов запросов в месяц. Правда, это не уникальные запросы, имеется в виду, что по одному и тому же заемщику могут быть два или три запроса. Кроме того, что сами заемщики хотят знать свою кредитную историю, банки проводят андеррайтинг своих клиентов. Если человек обратился в два или три банка сразу, то от каждой кредитной организации последует свой запрос. Екатеринбург и Свердловская область на четвертом месте по многим параметрам: по закредитованности, по средней сумме кредита и количеству заявок в БКИ в том числе. Сначала идет Москва, потом Московская область, далее Санкт-Петербург, а затем Екатеринбург.

Правда, это не уникальные запросы, имеется в виду, что по одному и тому же заемщику могут быть два или три запроса. Кроме того, что сами заемщики хотят знать свою кредитную историю, банки проводят андеррайтинг своих клиентов. Если человек обратился в два или три банка сразу, то от каждой кредитной организации последует свой запрос. Екатеринбург и Свердловская область на четвертом месте по многим параметрам: по закредитованности, по средней сумме кредита и количеству заявок в БКИ в том числе. Сначала идет Москва, потом Московская область, далее Санкт-Петербург, а затем Екатеринбург.

— Влияет. Чем больше заявок, тем ниже у заемщика скоринговый балл. Многие банки используют при оценке заемщиков скоринговую модель оценки рисков при кредитовании. В отличие от субъективного заключения экспертов или кредитных инспекторов, скоринг — это автоматизированная система. Скоринг анализирует, по сути, не только самого заемщика, с его кредитной историей, но и характеристики, которые связаны с ненадежностью или, наоборот, с надежностью клиента.

Утрируя, если в прошлом заемщики данного возраста, профессии, уровня образования, с таким же количеством иждивенцев кредит не возвращали, то высока вероятность, что заемщику будет отказано.

Возвращаясь к количеству заявок в БКИ — если по заемщику много заявок (пять и более в один месяц), то это рассчитывается данной моделью как «минус» (как желание при небольшой зарплате «набрать кредитов» в разных банках). Советую не мониторить рынок, подавая документы в 10 банков, а выбрать максимум три подходящих предложения. В данном случае пригодится помощь брокера, который, изучив потребности клиента и зная имеющиеся кредитные продукты на рынке, подберет оптимальный вариант для заемщика. Кстати, брокеры для начала сами изучают кредитную историю клиента. Ведь нередко люди получают многочисленные отказы от банков, снижают свой скоринговый рейтинг, даже не зная о том, что в кредитной истории содержится ошибка, которая и влияет на принятие отрицательного решения.

— Такой алгоритм действий лучше соблюдать заемщикам, решившим обойтись без помощи кредитного брокера, — интересоваться своей кредитной историей до обращения в банки. Любой человек может сделать запрос в БКИ и получить свою кредитную историю бесплатно один раз в год, платно — неограниченное количество раз. В апреле 2012 года в НБКИ поступило 7000 заявок непосредственно от физических лиц. Часть этих обращений наверняка от людей, уже получивших отказ в банке и решивших узнать, нет ли ошибок в кредитной истории. Но в то же время можно отметить, что финансовая грамотность граждан растет. Все большее количество заемщиков предпочитают знать заранее нюансы своей кредитной истории. И стараются сделать «работу над ошибками» до подачи заявки на кредит.

— Какого рода могут быть ошибки, много ли их и как их исправить? — В 2008 году различные ошибки составляли одну треть от всего количества записей, сегодня на 65 миллионов записей приходится всего 7% ошибок. Ошибки двух типов: это автоматические, которые допускаются системой. Например, в результате сбоя программного обеспечения. И ошибки, которые обусловлены так называемым «человеческим фактором». Когда банковские сотрудники неверно передают данные о клиенте. Например, может быть неправильно указана фамилия. Каждая десятая ошибка — не переданные в БКИ данные о закрытии счета. Кредит погашен, а сведения об этом не переданы. Бывает и «задвоение» кредитной истории, когда кредитные истории двух заемщиков при совпадении большей части данных, например фамилии, имени, отчества, «сливаются». Такое происходит с заемщиками, носящими распространенные фамилии. И получается, что один гражданин Иванов не может получить кредит потому, что другой гражданин Иванов допустил просрочки по своим обязательствам и имеет плохую кредитную историю. В любом случае, нужно обращаться в БКИ с заявлением об исправлении ошибки. Разобраться и исправить ее обязаны в течение 30 дней. Поэтому, еще раз подчеркну, важно заранее знать состояние своей кредитной истории, прежде чем обращаться в банк.

Ошибки двух типов: это автоматические, которые допускаются системой. Например, в результате сбоя программного обеспечения. И ошибки, которые обусловлены так называемым «человеческим фактором». Когда банковские сотрудники неверно передают данные о клиенте. Например, может быть неправильно указана фамилия. Каждая десятая ошибка — не переданные в БКИ данные о закрытии счета. Кредит погашен, а сведения об этом не переданы. Бывает и «задвоение» кредитной истории, когда кредитные истории двух заемщиков при совпадении большей части данных, например фамилии, имени, отчества, «сливаются». Такое происходит с заемщиками, носящими распространенные фамилии. И получается, что один гражданин Иванов не может получить кредит потому, что другой гражданин Иванов допустил просрочки по своим обязательствам и имеет плохую кредитную историю. В любом случае, нужно обращаться в БКИ с заявлением об исправлении ошибки. Разобраться и исправить ее обязаны в течение 30 дней. Поэтому, еще раз подчеркну, важно заранее знать состояние своей кредитной истории, прежде чем обращаться в банк. Это поможет избежать отказов и сэкономить время.

Это поможет избежать отказов и сэкономить время.

— Человек, испортивший свою кредитную историю, перекрывает себе доступ к кредитным ресурсам. Если кредит так и не выплачен, то исправлять ситуацию нужно, прежде всего, погасив долги. Если речь о просрочках, то все не так фатально. Во-первых, многие банки смотрят лояльно на просрочки, допущенные в кризис. Особенно, если заемщик принесет справку о снижении доходов в тот период. Если он в итоге все же выполнил свои обязательства, то может рассчитывать на благосклонность банков. Если просрочка была совершена однажды и на срок не более 30 дней, то такой заемщик тоже не попадает в черные списки. Но если просрочка свыше 90 дней или не больше 30 дней, но совершена многократно, то это говорит о характере заемщика, его недобросовестном отношении к выполнению своих обязательств. В таком случае тоже может не последовать однозначный ответ «нет», ведь «белых и пушистых» заемщиков на всех не хватит, но банк может потребовать дополнительного залога, может снизить сумму кредита или же повысить процентную ставку для такого клиента.

Если в банках кредит заемщику не дают из-за испорченной кредитной истории, то стоит попытаться восстановить репутацию с помощью микрофинансовых организаций. Они выдают займы под более высокие проценты, чем банки, и поэтому работают с заемщиками с плохой кредитной историей. В таком случае лучше брать кредит в одной из крупных федеральных МФО, так как пока только они подают сведения в БКИ о своих заемщиках. Еще один вариант — взять pos-кредит в магазине, с большим первым взносом на короткий срок на какой-то товар. В таком случае, как правило, кредиты выдаются даже заемщикам с просрочками. После того, как заемщик выплатит эти кредиты, банки будут видеть, что его сегодняшняя кредитная история вполне положительная, и «исторические» просрочки уже не будут играть фатального значения при выдаче банковского кредита. Махать рукой на испорченную кредитную историю не стоит.

Все это не относится к мошенникам и к тем, кто так и не погасил свои долги перед кредиторами. Эти люди закрыли себе доступ к кредитным ресурсам, им не выдадут кредит ни банки, ни МФО. «Береги честь смолоду» — поговорка в данном случае более чем актуальна.

— Да, такая база формируется. Из 400 тысяч юридических лиц, ведущих регулярную деятельность, это без учета фирм-однодневок и «мертвых» предприятий, не подающих отчетности в налоговую, 275 тысяч имеют кредитную историю в БКИ. Правда, стоит учитывать, что при выдаче кредита бизнесу кредитная история не имеет такого решающего значения, как при кредитовании физических лиц. Смотрят текущую отчетность, численность предприятия, историю руководителя предприятия.

— Если подвести итог, то какие советы вы бы дали нашим читателям? — Нужно проверить свою кредитную историю, прежде чем идти за кредитом. Даже если вы выполнили все свои обязательства в полном объеме, не исключена техническая ошибка, которую нужно исправить перед тем, как идти в банк. Стоит обращаться к кредитным брокерам, чтобы выбрать подходящее предложение, вместо того, чтобы проводить собственный мониторинг путем подачи кучи заявок в разные банки, снижая свой кредитный рейтинг. Нужно стремиться исправить плохую кредитную историю, восстановив репутацию с помощью получения небольших займов на короткие сроки в МФО и аккуратных выплат по ним. Это позволит вернуться в строй желательных заемщиков и получать кредиты в банках без повышающих коэффициентов. Нужно принимать взвешенное решение о получении кредита и оценивать свою долговую нагрузку, чтобы не испортить себе кредитную историю просрочками.

Нужно стремиться исправить плохую кредитную историю, восстановив репутацию с помощью получения небольших займов на короткие сроки в МФО и аккуратных выплат по ним. Это позволит вернуться в строй желательных заемщиков и получать кредиты в банках без повышающих коэффициентов. Нужно принимать взвешенное решение о получении кредита и оценивать свою долговую нагрузку, чтобы не испортить себе кредитную историю просрочками.

с 2019 года россияне получат личный кредитный рейтинг

С 2019 года россияне, имеющие кредит, получат рейтинг. Заработанный балл будет важным ориентиром для банков, насколько надежен заемщик и стоит ли ему давать в долг в будущем. Чем новый рейтинг будет отличаться от кредитной истории и как его не испортить?

Кредитный рейтинг присваивают странам и финансовым организациям. А как будут оценивать нашу финансовую биографию?

Рейтинг будет рассчитываться на основе все той же кредитной истории, но при этом для нас с вами он будет выглядеть гораздо проще и понятнее — в виде цифры.

В расчет будут приниматься наличие просрочек по кредитам, уровень долговой нагрузки, то есть, какую часть вашего заработка вы отдаете в виде ежемесячного платежа, количество запросов на проверку кредитной истории, и возраст этой истории. Чем выше набранный вами балл, тем ниже риск для банка. И в теории это может означать, что новый кредит вам дадут. И даже на более выгодных условиях, чем тем, у кого балл ниже.

«Это те же самые скоринговые баллы, которые банки уже видели, видели микрофинансовые организации. Теперь физические лица смогут увидеть, каким образом смотрят на кредитную историю кредитные организации», — разъясняет исполняющий обязанности гендиректора Объединенного кредитного бюро Николай Мясников.

При этом 100-процентной гарантии получения кредита рейтинг не даст. Банк может использовать и дополнительные способы проверки.

«Это один из компонентов, который учитывается при принятии решения. Второй наиболее важный — достаточность текущего дохода. И третье — это обеспеченность, если речь идет об обеспеченных кредитах, рассчитанных на погашение в какой-то определенный срок», — добавляет заместитель президента-председателя правления ПАО «Банк ВТБ» Анатолий Печатников.

Кому кроме банка и заемщика этот рейтинг может быть интересен?

Кредитную историю человека, но только с его согласия, может получить любое юридическое лицо. Чаще всего это банки, но интерес проявляют и страховые компании. Например, у водителей, которые допускают длительные просрочки по кредитам, выше убыток по страховым полисам КАСКО. А если гражданин чрезмерно закредитован, то есть риск мошенничества с целью получения сфабрикованных страховых выплат. Интересна кредитная история и работодателям. Ваше отношение к долгам — отражение таких качеств, как дисциплина и способность адекватно оценивать свои силы.

Если еще 5 лет назад кредитной историей обладали 50 миллионов россиян, то сегодня цифра почти вдвое больше — свыше 90 миллионов человек. Только за текущие полгода банки увеличили выдачу кредитов россиянам на 11 с лишним процентов. В основном, за счет ипотеки и потребительских займов.

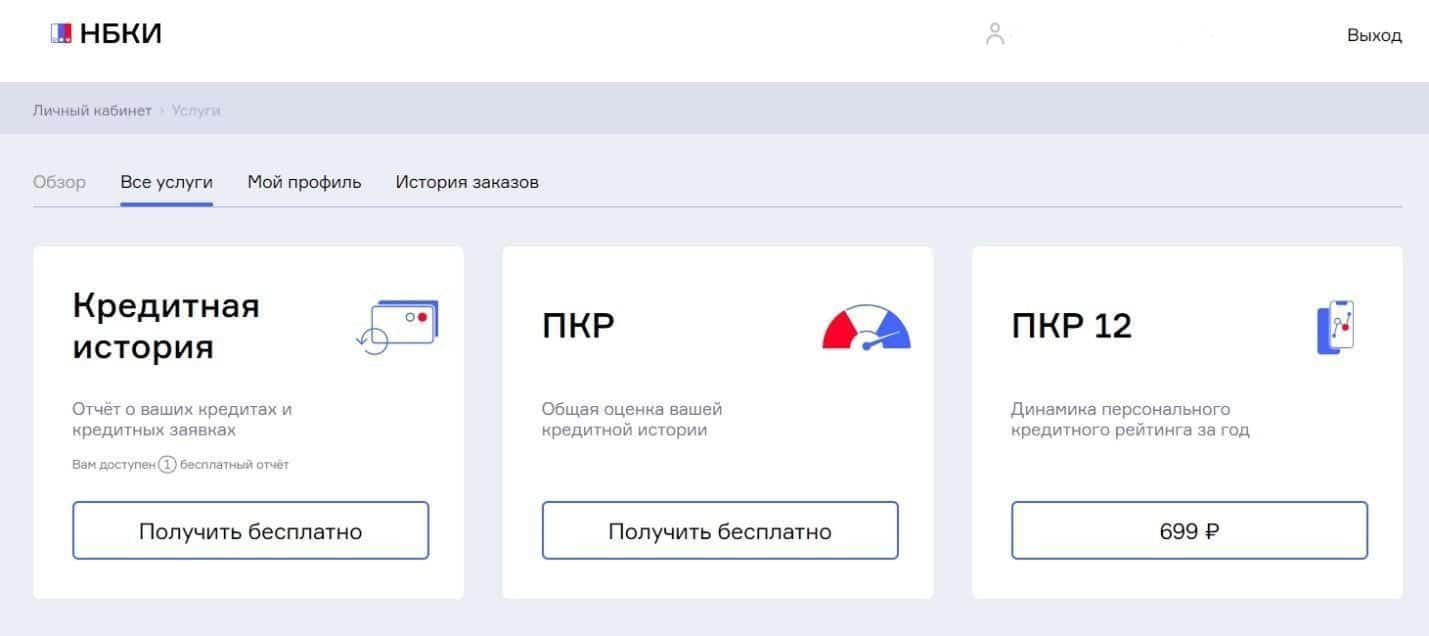

«Гражданин может один раз в год бесплатно или любое количество раз может обратиться напрямую в Нацбюро кредитных историй и посмотреть правильность и корректность своего кредитного отчета», — рассказывает директор по маркетингу Национального бюро кредитных историй Алексей Волков.

При полном погашении кредита стоит запросить у банка справку об отсутствии задолженности, она может оказаться полезной, если в кредитной истории есть ошибка. А через месяц после погашения кредита лучше снова заглянуть в историю, чтобы убедиться, что там все чисто.

на что влияет и как можно улучшить

Кредитная история играет важную роль в жизни современного человека. Можно сказать, что это ваша финансовая репутация, которая влияет на решения банков о выдаче займов или кредитов.

С отрицательной кредитной историей получить кредит проблематично, а в некоторых случаях и вовсе невозможно. Финансовые эксперты и банкиры сообщили , на что обращают внимание банки при выдаче кредита и как можно улучшить кредитную историю.

Что это такоеКредитная история — совокупность исчерпывающей информации о заемщике и его обязательствах (выплаченных в том числе). Вся информация в кредитной истории сохраняется и предоставляется банкам и кредитным учреждениям, чтобы у них была возможность оценить риски и принять решение о предоставлении клиенту нового займа или кредита.

Именно на кредитную историю в первую очередь обращают внимание банки при выдаче.

Наличие просроченных долгов в других банках однозначно гарантирует отказ любого банка от финансирования такого клиента. При этом, если в прошлом были факты просрочки, на сегодня клиент свои долги погасил, большинство банков не откажет в кредите, при этом, скорее всего, уменьшит сумму кредита, применит повышенную ставку, чтобы компенсировать повышенный риск.

Лариса Чернышева

член правления Приватбанка по вопросам управления рисками

Лариса Чернышева

член правления Приватбанка по вопросам управления рисками

Кроме того, банки смотрят на то, есть ли у человека постоянный доход, отмечает советник президента Ассоциации украинских банков (АУБ) Ярослава Авраменко. Под постоянным доходом подразумевается официальное трудоустройство в компании более шести месяцев.

Под постоянным доходом подразумевается официальное трудоустройство в компании более шести месяцев.

Учитывается семейный статус человека, доход супругов. Наличие имущества также говорит о финансовом состоянии заемщика: машина, квартира, дача, земельный участок – в дальнейшем за счет этого банки могут снизить свои риски.

Ярослава Авраменко

советник президента Ассоциации украинских банков

Ярослава Авраменко

советник президента Ассоциации украинских банков

Наличие судебных споров, налоговых долгов — еще один дополнительный фактор, который оценивают банки при принятии решений.

Опыт работы с банком — наличие счетов и карт, проведение операций, стабильность поступлений доходов клиента на счета, открытые в банке, безналичные расчеты в торговой сети, их регулярность и объемы — все это позволяет банку лучше понять клиента и предложить ему лучшие условия кредитования.

Лариса Чернышева

член правления Приватбанка по вопросам управления рисками

Лариса Чернышева

член правления Приватбанка по вопросам управления рисками

Как узнать свою кредитную историюИнформацию о заемщиках в Украине собирают несколько бюро кредитных историй. Им ее предоставляют банки, кредитные союзы, лизинговые и страховые компании, микрофинансовые учреждения и другие.

Самые крупные кредитные бюро:

Согласно закону «Об организации формирования и оборота кредитных историй» раз в год можно получить бесплатную выписку о своей кредитной истории в любом бюро кредитных историй.

А для того чтобы понять, в каком именно бюро содержится ваша кредитная история, достаточно сделать запрос в Единый реестр кредитных историй. Ответ придет на электронную почту в течение пяти минут.

Как улучшить кредитную историюУдалить кредитную историю отдельно взятого заемщика невозможно, но ее можно улучшить вполне легальными способами, поясняет советник ЮК L.I.Group Юрий Моисеев. Для этого необходимо:

- своевременно выполнять обязательства по кредитам;

- погашать текущие просроченные обязательства по займам и кредитам;

- свести к минимуму количество одновременно существующих кредитных договоров или договоров займов;

- активно пользоваться кредитными продуктами (брать малые кредиты на короткие сроки и вовремя их погашать).

Никогда не поздно гасить долги для того, чтобы улучшить свой кредитный рейтинг, дополняет Чернышева. В большинстве случаев банки готовы идти на уступки клиенту, попавшему в тяжелую ситуацию, и прощать пени и штрафы при условии погашения основного долга.

Открытость и прозрачность клиента при установлении отношений с банком и в процессе сотрудничества означает соответствие операций клиента заявленному им роду деятельности и источнику дохода, что также положительно влияет на рейтинг.

Как исправить ошибку в кредитной историиВ случае, если кредитная история содержит ложные сведения относительно заемщика, тогда нужно обратиться с заявлением в финансовое учреждение, которое сформировало такие сведения, о корректировке кредитной истории.

Такое заявление должно содержать факты и доказательства того, что информация кредитной истории является недостоверной, опираясь на соответствующие юридические акты и факты.

Юрий Моисеев

советник ЮК L.I.Group

Юрий Моисеев

советник ЮК L. I.Group

I.Group

После этого в вашу кредитную историю будут внесены корректировки о том, что вы не являетесь проблемным должником.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter17 лучших банков, которые не используют ChexSystems в 2021 году

© Shutterstock.com

Если у вас были прошлые финансовые ошибки, которые снова вас укусили и были внесены в черный список ChexSystems, возможно, вам также было заблокировано открытие банковского счета. Однако у вас все еще есть варианты, поскольку не все банки используют это агентство по отчетности потребителей.

Некоторые банки предпочитают игнорировать плохой кредитный отчет и дать клиентам второй шанс сохранить текущий счет. Проверка счетов на наличие плохой кредитной истории обычно требует комиссии, но это идеальный способ вернуться в игру, если в прошлом у вас были финансовые проблемы. Банки без проверки кредитоспособности существуют; вам просто нужно знать, где найти лучшие второстепенные банковские счета.

Проверка счетов на наличие плохой кредитной истории обычно требует комиссии, но это идеальный способ вернуться в игру, если в прошлом у вас были финансовые проблемы. Банки без проверки кредитоспособности существуют; вам просто нужно знать, где найти лучшие второстепенные банковские счета.

GOBankingRates выявил список банков, не проверяющих кредитоспособность для открытия счета. Узнайте больше о банках, которые не используют ChexSystems, и о том, как они работают.

Ведущие банки, не использующие ChexSystems

1. TD Ameritrade

TD Ameritrade не использует ChexSystems для проверки кандидатов, хотя открытие счета требует льготного кредита. Но поскольку это брокерская компания, вам нужно будет открыть брокерский счет, прежде чем вы сможете подать заявку на получение текущего счета для управления денежными средствами. Да, вы действительно можете открыть счет онлайн в TD Ameritrade без минимального депозита и плохой кредитной истории.

Вот некоторые из преимуществ этого аккаунта:

- Ежемесячная плата: Нет

- Минимальный депозит: Нет

- Минимальный остаток: Нет

- Что еще вам нужно знать: Проценты по вкладам, бесплатное снятие средств в банкоматах, неограниченное выписывание чеков, дебетовая карта, выпущенная TD Bank

2.

Axiom BankКаждый заслуживает второго шанса. Вот почему Axiom составляет список банков, не проверяющих кредитоспособность. Финансовое учреждение предлагает второе банковское дело и может пропустить ваш отчет, чтобы предоставить вам текущий счет. Этот общественный банк, штаб-квартира которого находится в центральной Флориде, предлагает свой счет Opportunity Check для тех, кто в прошлом совершал финансовые ошибки.

На счету:

- Ежемесячная плата: 12 долларов США.95

- Минимальный депозит: 25 $

- Минимальный остаток: Нет

- Что еще нужно знать: Мобильный банкинг без комиссии и мобильный депозит

3. Woodforest National Bank

Woodforest National Bank, региональное финансовое учреждение, предлагает свой счет Second Chance Checking клиентам с историей банковских проблем. Вот подробности:

- Ежемесячная плата: 9 долларов США. 95 с прямым депозитом, 11,95 доллара в противном случае; 3 доллара за бумажные выписки (или выберите электронную выписку бесплатно)

- Минимальный депозит: 25 $

- Минимальный остаток: Нет

- Что еще нужно знать: Требуется плата за установку 9 долларов

95 с прямым депозитом, 11,95 доллара в противном случае; 3 доллара за бумажные выписки (или выберите электронную выписку бесплатно)

95 с прямым депозитом, 11,95 доллара в противном случае; 3 доллара за бумажные выписки (или выберите электронную выписку бесплатно) 4. Юнайтед Банк

Плохой отчет ChexSystems не является проблемой для United Bank, но у этого учреждения есть ограниченное количество мест в Алабаме и Флориде. United Bank предлагает несколько продуктов для клиентов, у которых нет кредита или нет, включая личные ссуды, обеспеченную кредитную карту Visa и контрольный счет Gateway.Однако вам придется следить за всеми видами сборов. Подробная информация о текущем счете:

- Ежемесячная плата: 10 долларов США

- Минимальный депозит: Нет

- Минимальный остаток: Нет

- Что еще нужно знать: Оплата счетов через Интернет доступна за 4,95 доллара в месяц; мобильный депозит, $ 2

5.

Юго-западный финансовый федеральный кредитный союз

Юго-западный финансовый федеральный кредитный союзЮжно-западный финансовый федеральный кредитный союз штата Техас предлагает счет Checkless Checking, который может быть вариантом, если у вас возникли проблемы с получением права на открытие банковского счета.На счету:

- Ежемесячная плата: Нет

- Минимальный депозит: Нет

- Минимальный остаток: Нет

- Что еще нужно знать: Онлайн-банкинг и мобильный банкинг включены; Защита от овердрафта с подключенным сберегательным счетом

6. Зеленая точка

Green Dot — это вариант, если вы ищете альтернативу текущему счету на случай плохой кредитной истории.Пополняемая предоплаченная дебетовая карта Green Dot не использует ChexSystems, и проверка кредитоспособности не требуется.

Данные предоплаченной дебетовой карты включают:

- Ежемесячная плата: 7,95 долларов США, , если вы не загрузите на карту 1000 долларов США или более в течение предыдущего месячного периода

- Минимальный депозит: Нет

- Минимальный остаток: Нет

- Что еще нужно знать: Комиссия за снятие наличных в банкомате 3 доллара; комиссия за пополнение счета в размере 5 долларов США. 95 за транзакцию

7. Wells Fargo

Wells Fargo предлагает свою проверку возможностей клиентам с отрицательными отчетами ChexSystems. Вам нужно будет открыть банковский счет без проверки кредитоспособности в местном отделении, но он включает в себя все, что вы ожидаете от основного текущего счета, включая онлайн-банкинг для удобной оплаты счетов. Другие функции включают:

- Ежемесячная плата: 10 долларов США (за исключением случаев, когда вы совершаете 10 покупок по дебетовой карте, поддерживаете ежедневный баланс 1500 долларов или проводите прямые депозиты на общую сумму 500 долларов США за цикл выписки)

- Минимальный депозит: 25 $

- Минимальный остаток: Нет

- Что еще нужно знать: Поставляется с дебетовой картой Platinum

8.Capital One

Если вас беспокоит то, что Capital One откроет при запуске отчета ChexSystems, вы будете рады узнать, что вместо этого банк проводит мягкую проверку вашего кредита и рассматривает другие факторы риска, прежде чем одобрить вас. Скорее всего, если у вас хороший кредитный рейтинг или хотя бы немного истории, вы станете золотым. Вот что будет в вашем аккаунте:

Скорее всего, если у вас хороший кредитный рейтинг или хотя бы немного истории, вы станете золотым. Вот что будет в вашем аккаунте:

- Ежемесячная плата: Нет

- Минимальный депозит: Нет

- Минимальный остаток: Нет

- Что еще вам нужно знать: Никаких ежемесячных сборов и шанс получить годовую процентную доходность 0.10% на баланс

9. BBVA

BBVA известен тем, что одобряет людей с прошлыми проблемами для своего начального текущего счета. Он использует службы раннего предупреждения вместо ChexSystems, чтобы определить, кредитоспособны ли вы. Банк предлагает счет Easy Checking, который дает второй шанс тем, кто не имеет права на стандартный текущий счет. Вот подробности:

- Ежемесячная плата: 13,95 долларов США в месяц за обслуживание

- Минимальный депозит: Минимальный начальный депозит 25 долларов

- Минимальный остаток: Нет

- Что еще вам нужно знать: Отсутствие комиссии за использование банкоматов в банкоматах BBVA, неограниченное выписывание чеков и бесплатный онлайн / мобильный банкинг с мобильным депозитом и онлайн-оплатой счетов

Ознакомьтесь с нашими бесплатными информационными бюллетенями!

Каждый день получайте свежие идеи о том, как сэкономить, заработать деньги и достичь своих финансовых целей.

10. Звонок

Chime — это онлайн-вариант, который предлагает услуги, предоставляемые Bancorp Bank и Stride Bank. Он предоставляет клиентам надежное мобильное приложение и связанную дебетовую карту для снятия средств и покупок. Для клиентов, которые беспокоятся о своей кредитной истории, больше всего нравится то, что Chime не выполняет проверки кредитоспособности или отчеты ChexSystems.

- Ежемесячная плата: Нет

- Минимальный депозит: Нет

- Минимальный остаток: Нет

- Что еще вам нужно знать: Предлагает прямой депозит для вашей зарплаты; получать зарплату не позднее чем за два дня до

11.Варо Банк

Varo Bank — это бесплатный онлайн-банк, готовый работать с клиентами с плохой кредитной историей. Банк не просматривает отчеты ChexSystems и не составляет ваш кредитный отчет, чтобы определить, кредитоспособны вы или нет, что гарантирует, что вы готовы открыть текущий счет. Вот подробности:

Вот подробности:

- Ежемесячная плата: Нет

- Минимальный депозит: Нет

- Минимальный остаток: Нет

- Что еще нужно знать: Получать зарплату прямым переводом; получить деньги на два дня раньше

12.Кредитный союз округа Сан-Диего

Согласно SDCCU, вы не можете быть исключены из открытия счета, даже если у вас есть история отказов по чекам или плохой кредитной истории. Чтобы получить квалификацию, вам необходимо жить или работать в округах Сан-Диего, Риверсайд или Ориндж. Доступны три текущих счета:

- Ежемесячная плата: Нет, 5 или 15 долларов США, от которых можно отказаться при минимальном остатке на счете или получении прямого депозита

- Минимальный депозит: от 25 до 5000 долларов в зависимости от счета

- Минимальный остаток: Нет, если вы не хотите избежать ежемесячной платы

- Что еще нужно знать: Вознаграждение за возврат денег при оплате прилагаемой дебетовой картой

13.

Credit Union One

Credit Union OneРасположенный в Мичигане, Credit Union One позволяет вам открыть банковский счет без проверки кредитоспособности. Учетная запись Basic Checking предназначена для того, чтобы помочь клиентам снова встать на ноги. Вот что вам нужно знать:

- Ежемесячная плата: 15 долларов США или 10 долларов США при получении прямого депозита

- Минимальный депозит: 25 $

- Минимальный остаток: Нет

- Что еще нужно знать: дебетовая карта Platinum в комплекте; один балл за каждые потраченные 3 доллара, который можно обменять на поездки, наличные, подарочные карты и товары

14.Военно-морской федеральный кредитный союз

По словам представителя Navy Federal, кредитный союз не использовал ChexSystems для утверждения или отклонения текущих счетов в течение многих лет. Navy Federal доступен только в качестве опции, если вы можете претендовать на членство. Членство открыто для ветеранов, действующих или вышедших на пенсию военнослужащих, сотрудников Министерства обороны и членов семей тех, кто имеет право присоединиться, среди прочих. У вас будет на выбор до пяти вариантов текущего счета в зависимости от вашего баланса или статуса студента.

Членство открыто для ветеранов, действующих или вышедших на пенсию военнослужащих, сотрудников Министерства обороны и членов семей тех, кто имеет право присоединиться, среди прочих. У вас будет на выбор до пяти вариантов текущего счета в зависимости от вашего баланса или статуса студента.

- Ежемесячная плата: нет, за исключением комиссии в размере 10 долларов США за Flagship Checking, от которой можно отказаться при среднем дневном балансе в размере 1500 долларов США или более

- Минимальный депозит: Нет

- Минимальный остаток: Нет

- Что еще нужно знать: дебетовая карта NFCU в комплекте; Выплаченные дивиденды от 0,01% до 0,45%

15. SoFi

Счет для управления денежными средствами SoFi Money — хороший способ оставаться вне поля зрения ChexSystems.Вы даже будете зарабатывать 0,25% годовых на остатках более 500 долларов США. Хотя SoFi не является банком, вы можете быть уверены, что ваши деньги будут застрахованы FDIC, когда они поступят в банки-партнеры SoFi.

Хотя SoFi не является банком, вы можете быть уверены, что ваши деньги будут застрахованы FDIC, когда они поступят в банки-партнеры SoFi.

Вот чего вы можете ожидать от этой онлайн-опции:

- Ежемесячная плата: Нет

- Минимальный депозит: Нет

- Минимальный остаток: Нет

- Что еще нужно знать: Отсутствие комиссии за банкомат в более чем 55 000 банкоматов Allpoint

16.Банк США

Счет U.S. Bank Safe Debit — это вариант счета без чеков, если в прошлом у вас были проблемы с ChexSystems. Представитель банка сказал, что он не использует ChexSystems для утверждения или отклонения счета Safe Debit. Возможно, у вас не так много функций, как с другими типами текущих учетных записей, но у вас, по крайней мере, будет возможность заменить историю своей учетной записи на более качественную. Кроме того, вы сможете отслеживать свой прогресс благодаря бесплатному доступу к кредитному рейтингу для владельцев счетов Safe Debit.

- Ежемесячная плата: 4,95 $

- Минимальный депозит: 25 $

- Минимальный остаток: Нет

- Что еще нужно знать: Поставляется с дебетовой картой Visa; без комиссии за овердрафт

17. Жилой банк

Renasant Bank обслуживает Юг, имея более 200 филиалов в Алабаме, Джорджии, Миссисипи и Теннесси. Вам не придется беспокоиться о прошлых ошибках с Renasant — банк не использует ChexSystems до утверждения вашего счета.У вас будет три варианта проверки и одна учетная запись студента на выбор.

- Ежемесячная плата: от 6 до 10 долларов

- Минимальный депозит: 50 $

- Минимальный остаток: Нет

- Что еще вам нужно знать: Зарабатывайте проценты на свой баланс и получайте скидки на комиссионные сборы через банкомат на всех счетах, кроме основного чекового счета Renasant

Полезно знать

Некоторые люди могут спутать информацию, которую собирает ChexSystems, с информацией, указанной в вашем кредитном отчете или с оценками FICO.

ChexSystems создает свой собственный потребительский файл о вашей банковской истории. Эти двое косвенно связаны. У вас может быть отрицательный файл ChexSystems и высокий балл FICO, хотя чаще люди имеют низкий кредитный балл и отрицательные оценки в своем файле ChexSystems.

ChexSystems создает свой собственный потребительский файл о вашей банковской истории. Эти двое косвенно связаны. У вас может быть отрицательный файл ChexSystems и высокий балл FICO, хотя чаще люди имеют низкий кредитный балл и отрицательные оценки в своем файле ChexSystems.Что такое ChexSystems?

ChexSystems — это агентство, которое собирает данные из банков и кредитных союзов о деятельности клиентов по текущим и сберегательным счетам. Компания использует эту информацию для создания инструментов, включая отчеты о потребителях, которые финансовые учреждения могут использовать для проверки потенциальных клиентов.

Агентство помогает банкам и кредитным союзам проверять потенциально рискованных кандидатов, выпуская отчеты с подробным описанием предыдущих финансовых проблем, таких как овердрафт и закрытие счетов и невыплаченная задолженность. После того, как вы были отмечены ChexSystems, у вас могут возникнуть трудности с получением банковского счета.

Лия Сестрик и Габриэль Оля внесли свой вклад в репортаж для этой статьи.

Цены могут быть изменены; если не указано иное, ставки периодически обновляются.Вся остальная информация по счетам актуальна по состоянию на 18 февраля 2021 года.

Этот контент не предоставляется указанными финансовыми учреждениями. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены упомянутыми финансовыми учреждениями.

Об авторе

Синтия Паез Боуман — писатель по личным финансам, имеющий степень Американского университета в области международного бизнеса и журналистики.Помимо личных финансов, она пишет о недвижимости, дизайне интерьеров и архитектуре. Ее работы были представлены в MSN, Brex, Freshome, MyMove, журнале Emirates ‘Open Skies и других.

лучших студенческих ссуд на случай плохой или нулевой кредита в ноябре 2021 г.

Руководство по банковскому проценту для выбора лучших студенческих ссуд с плохой или бескредитной ставкой

Зачем доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения.Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент. Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

При покупке студенческой ссуды, которую вы можете использовать для оплаты обучения, ищите конкурентоспособную процентную ставку, условия погашения, которые соответствуют вашим потребностям, и минимальные сборы.Подробная информация о ссуде, представленная здесь, актуальна по состоянию на 21 сентября 2021 года. Более подробную информацию можно найти на веб-сайтах кредиторов. Перечисленные ниже ведущие кредиторы выбираются на основе таких факторов, как процентные ставки по студенческим займам, суммы займов, комиссии, кредитные требования и широкая доступность. Чтобы узнать больше о том, как мы выбирали кредиторов, см. Раздел о методологии выше.

Чтобы узнать больше о том, как мы выбирали кредиторов, см. Раздел о методологии выше.

Лучшие студенческие ссуды без кредита или без кредита в 2021 году

| Федеральные студенческие ссуды | 3.От 73% до 6,28% | Стандартный срок погашения 10 лет | Нет | 7500 долларов в год для иждивенцев бакалавриата, 12 500 долларов в год для независимых студентов и 100% общая стоимость обучения для аспирантов | Всего студенческих ссуд |

| Задаток | Начиная с переменной 0,99% и фиксированной 2,99% (с автоплатой) * | Не указано | 1000 долларов США | 100% от общей стоимости посещения | Гибкие варианты погашения |

| Восхождение | Без знака: 4.От 08% до 11,33% переменная, от 5,83% до 12,99% фиксированная (с автоплатой) | от 5 до 20 лет | $ 2 001 | 200 000 долл. | Студенческие ссуды без совладельца |

| Салли Мэй | 1,13–11,64% переменная, 3,5–12,6% фиксированная (с автоплатой) | от 10 до 20 лет | 1000 долларов США | 100% от общей стоимости посещения | Студенческие ссуды с совладельцем |

| Достоверный | 0.От 99% до 11,98% переменная, от 2,91% до 12,99% фиксированная (с автоплатой) | от 5 до 20 лет | Зависит от | Зависит от | Сравнение кредитов |

США

СШАРезюме: Студенческие ссуды с плохой кредитной историей или без нее в ноябре 2021 года

Можно ли получить студенческую ссуду с плохой кредитной историей?

Учебную ссуду можно получить, даже если у вас плохая кредитная история или нет кредитной истории. При этом пройти квалификацию будет сложнее, а ставки будут выше.На получение федеральных студенческих ссуд проще всего претендовать, поскольку большинство из них не проводят проверку кредитоспособности и не учитывают ваш кредитный рейтинг, а процентные ставки одинаковы для всех заемщиков. Если вам необходимо получить частный заем, вы можете найти кредиторов с низкими требованиями к кредитному рейтингу, принять во внимание другие требования или позволить вам добавить соавтора к вашему займу.

При этом пройти квалификацию будет сложнее, а ставки будут выше.На получение федеральных студенческих ссуд проще всего претендовать, поскольку большинство из них не проводят проверку кредитоспособности и не учитывают ваш кредитный рейтинг, а процентные ставки одинаковы для всех заемщиков. Если вам необходимо получить частный заем, вы можете найти кредиторов с низкими требованиями к кредитному рейтингу, принять во внимание другие требования или позволить вам добавить соавтора к вашему займу.

Варианты студенческой ссуды для родителей с плохой кредитной историей

Родители с плохой кредитной историей по-прежнему имеют возможность финансировать обучение своего ребенка на уровне бакалавриата или магистратуры.

Родители должны сначала получить федеральную ссуду для родителей PLUS, которая включает в себя некоторые федеральные льготы и может покрыть до общей стоимости образования ребенка. Требования для получения родительской ссуды PLUS менее строгие, чем требования для частных студенческих ссуд, поэтому родители с плохой кредитной историей все равно могут получить одобрение; однако неблагоприятная кредитная история, такая как дефолты, потеря права выкупа или банкротство, затруднит квалификацию.

Родители также могут получить частные студенческие ссуды. Многие кредиторы предоставляют студенческие ссуды, предназначенные для родителей, многие из которых покрывают полную стоимость обучения ребенка и имеют гибкие варианты погашения.Однако большинство частных кредиторов предъявляют минимальные требования к кредитному баллу, поэтому, если вы все же пойдете по этому пути, ищите кредиторов, которые принимают заемщиков с плохой кредитной историей или тех, которые принимают во внимание другие факторы. Родители также могут подать заявление на получение ссуды у кредитоспособного соавтора.

Как улучшить свой кредитный рейтинг по студенческой ссуде

Если у вас нет со-подписавшего или у вас есть время, чтобы подать заявку на студенческую ссуду, стоит придумать несколько способов увеличить свой кредитный рейтинг:

- Оплачивайте все свои счета заранее или вовремя. Ваша история платежей является наиболее важным фактором при определении вашей оценки FICO Score. Несвоевременные платежи наносят ущерб вашему кредитному здоровью, но своевременная или ранняя оплата всех ваших счетов может со временем повысить ваш кредитный рейтинг.

- Погасить другие виды долгов. Чем больше долга вы погасите, тем ниже будет использование кредита, что составляет 30 процентов вашего рейтинга FICO. Если у вас есть несколько типов долгов, сосредоточьтесь в первую очередь на долге с высокими процентами и необеспеченном долге, таком как кредитные карты.

- Получите новый кредитный счет. Если у вас нет кредитной истории, зарегистрируйте стартовую кредитную карту. Если вы используете свою кредитную карту для небольших покупок и ежемесячно оплачиваете их, вы одновременно приобретете положительные кредитные привычки и свою кредитную историю.

- Погашение дефолтных счетов или сборов. Наконец, подумайте о погашении любых просроченных счетов. Счета по сбору средств остаются в вашем кредитном отчете в течение семи лет, что может резко снизить ваши шансы на получение студенческой ссуды.

- Обсуждение ошибок кредитного отчета. Ошибки могут случиться, поэтому разумно регулярно проверять свои кредитные отчеты и оспаривать любые ошибки, которые могут негативно повлиять на ваш кредитный рейтинг. Вы можете бесплатно проверить свои кредитные отчеты на сайте AnnualCreditReport.com.

Несвоевременные платежи наносят ущерб вашему кредитному здоровью, но своевременная или ранняя оплата всех ваших счетов может со временем повысить ваш кредитный рейтинг.

Несвоевременные платежи наносят ущерб вашему кредитному здоровью, но своевременная или ранняя оплата всех ваших счетов может со временем повысить ваш кредитный рейтинг.

Подробности: Ставки студенческих ссуд для плохих или отсутствующих кредитов в 2021 году

Хотя кредиторы по ссуде для колледжей с плохой кредитной историей не могут предложить лучшие ставки и условия, они действительно позволяют брать деньги, которые вы можете использовать для оплаты обучения.Мы сравнили лучшие варианты ссуды для плохой кредитной истории, чтобы помочь вам выяснить, какой кредитор лучше всего подходит для ваших нужд и целей.

Федеральные студенческие ссуды

Лучший результат: Федеральные студенческие ссуды

Обзор: Большинство федеральных студенческих ссуд не требуют проверки кредитоспособности, поэтому эти ссуды — лучший вариант для студентов с плохой кредитной историей или без кредитной истории .

Федеральные студенческие ссуды также имеют конкурентоспособные процентные ставки, и вы можете выбрать один из множества вариантов погашения.Льготы: Федеральные студенческие ссуды поставляются с федеральными мерами защиты, такими как отсрочка, воздержание и планы погашения с учетом дохода, которые могут привести к прощению ссуды через 20–25 лет. Некоторые федеральные студенческие ссуды также субсидируются федеральным правительством, что означает, что правительство будет выплачивать вам проценты, пока вы еще учитесь в школе.

На что обращать внимание: Федеральные студенческие ссуды имеют ограничения и могут иметь более высокие процентные ставки, чем самые низкие ставки, рекламируемые частными студенческими кредиторами.Также обратите внимание на комиссию за ссуду, которая вычитается из общей суммы, полученной вами по ссуде.

Федеральные студенческие ссуды от 3,73% до 6,28% До 7500 долларов в год для иждивенцев бакалавриата, до 12500 долларов в год для независимых студентов и до 100% от общей стоимости обучения для аспирантов Стандартное погашение составляет 10 лет, но условия погашения различаются. Заемщики должны заполнить FAFSA, а некоторые заемщики должны пройти проверку кредитоспособности Комиссия за ссуду: 1.От 057% до 4,228% Earnest

Лучшее для гибких вариантов погашения: Earnest

Обзор: Earnest — это уникальная частная компания по ссуде на обучение, основанная на том факте, что она учитывает факторы, помимо вашего кредитного рейтинга, во время процесс подачи заявки — хотя минимальный кредитный рейтинг 650 по-прежнему требуется, чтобы быть заемщиком или со-подписавшимся лицом. Более того, Earnest позволяет вам выбирать среди гибких вариантов погашения в соответствии с вашими потребностями. Например, вы можете пропустить один платеж каждые 12 месяцев, если у вашего кредита хорошая репутация.Этот платеж будет добавлен к концу вашего кредита, но это удобная функция, если вам нужна передышка в течение одного месяца.

Льготы: Студенческие ссуды от Earnest не взимают комиссию за выдачу или просрочку платежа. Earnest также основывает свои ставки на множестве факторов, помимо вашего кредитного рейтинга.

На что следует обращать внимание: Вам или вашей второй подписывающей стороне потребуется минимальный кредитный рейтинг 650, чтобы соответствовать требованиям.

Earnest Переменная: начиная с 0.99% (с автоплатой) * Фиксированное: Начиная с 2,99% (с автоплатой) * От 1000 долларов США до 100% общей стоимости посещения Не указано Заемщики должны присутствовать на четырехлетнем конкурсе Title IV учреждение, иметь как минимум трехлетнюю кредитную историю и иметь минимальный годовой доход в размере 35 000 долларов США. Требуется минимальный кредитный рейтинг 650. Комиссия за возврат платежа: до 8 долларов США; Гербовый сбор Флориды: 0,35% Ascent

Лучшее для студенческих ссуд без совместной подписи: Ascent

Обзор: Среди вариантов студенческой ссуды Ascent есть уникальный студенческий ссуда без совместной подписи, который учитывает вашу школу, программу, дату окончания и другие факторы.

Ascent утверждает, что эти ссуды основаны на вашем будущем доходе, поэтому вы можете получить квалификацию, если будете учиться в высокооплачиваемой области. Проверьте свои персональные ставки от Ascent сегодня.Льготы: Ascent предлагает заемщикам вознаграждение в размере 1% наличными по окончании обучения. Вы также можете получить скидку на автоплату от 0,25% до 1% от вашей годовой процентной ставки.

На что обращать внимание: Требования зависят от типа ссуды; в зависимости от ссуды, вы можете подпадать под требования к доходу, а также к пределу отношения долга к доходу и минимальной кредитной истории.

Ascent Переменная: от 4,08% до 11,33% (с автоплатой) Фиксированное: от 5,83% до 12,99% (с автоплатой) от 2 001 до 200 000 долл. США от 5 до 20512 лет Заемщики должны быть привлечены как минимум на полставки для большинства займов. Некоторые ссуды требуют минимального годового дохода в размере 24 000 долларов США и не менее двух лет кредитной истории. Для некоторых ссуд без совместной подписи требуется средний балл не ниже 2,9.Нет Салли Мэй

Лучшее для студенческих ссуд с соавтором: Салли Мэй

Обзор: Хотя Салли Мэй не раскрывает минимальный кредитный рейтинг для своих студенческих ссуд, у него действительно очень низкие ставки, которые могут быть достигнуты, если у вас есть партнер с хорошей кредитной историей.Наличие со-подписавшего может значительно упростить получение права на получение студенческой ссуды, и это особенно верно, если вам нужен доступ к частным студенческим ссудам на случай плохой кредитной истории.

Льготы: Студенческие ссуды Sallie Mae предоставляются без комиссии за оформление. Его студенческие ссуды на бакалавриат также предоставляются с четырьмя бесплатными месяцами Chegg Study, и вы можете получить скидку 0,25% от вашей ставки, если подпишетесь на автоплату.

На что следует обращать внимание: Если у вас плохой или справедливый кредитный рейтинг и вы не хотите использовать второго подписавшего, у вас могут возникнуть проблемы с утверждением для получения ссуды Sallie Mae.

Sallie Mae Переменная: от 1,13% до 11,64% (с автоплатой) Фиксированное: от 3,5% до 12,6% (с автоплатой) От 1000 до 100% общая стоимость посещаемости до 20 лет Заемщики должны быть гражданином или постоянным резидентом США или иметь одного подписавшего лица, которое является гражданином или постоянным резидентом США. Комиссия за просрочку: 5% или 25 долларов США; Комиссия за возвращенный чек: до 20 долларов США Credible

Лучший сайт сравнения кредитов: Credible