Более 60% желающих взять кредит получили отказ от банков :: Финансы :: РБК

«Предупреждения регулятора о рисках перегрева на рынке потребительского кредитования достигли не только ушей, но и сознания банкиров», — замечает старший кредитный эксперт Moody’s Ольга Ульянова. Участники рынка действительно ужесточили требования к заемщикам — как из-за новаций ЦБ, так и из-за собственных опасений, считает она.

Рост закредитованности населения привел к снижению качества входящего клиентского потока, объясняет динамику отказов младший директор по банковским рейтингам «Эксперт РА» Ксения Балясова. По ее словам, банки стараются переориентироваться на группу более проверенных клиентов, но прирост количества таких заемщиков снижается.

Читайте на РБК Pro

Гендиректор ОКБ Артур Александрович связывает поведение банков с их переходом к продажам кредитных продуктов онлайн: доля заявок в интернете росла с начала 2018 года, но к середине 2019-го появились признаки снижения качества кредитных портфелей.

Уровень одобрения кредитных заявок будет снижаться и дальше, а вслед за ним и темп роста новых выдач, считает старший аналитик рейтингового агентства НКР Егор Лопатин. Но рост доли отказов и повышение требований к заемщикам имеют место не во всех банках, говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. По его словам, ужесточение политики больше свойственно для монолайнеров, которые специализируются на рознице. О том, что в их банках уровень одобрения значительно не изменился, РБК сообщили представители ВТБ, «Открытия», РНКБ и Русфинанс Банка («дочка» Росбанка).

Банки стали жестче и без ЦБ

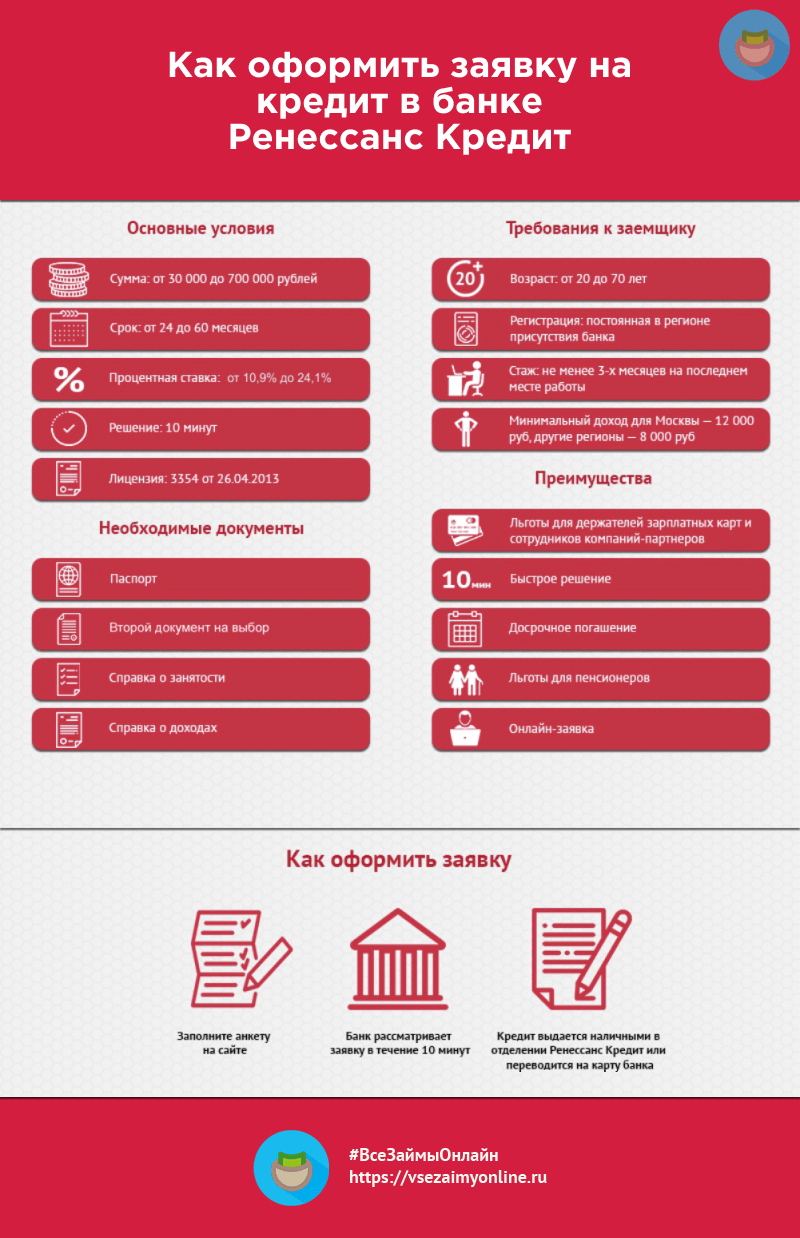

Многие игроки постепенно закручивают гайки для новых клиентов и концентрируются на работе с существующей клиентской базой, признает вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич. Однако он связывает это с ухудшением платежного поведения заемщиков, а не с мерами ЦБ.

Однако он связывает это с ухудшением платежного поведения заемщиков, а не с мерами ЦБ.

ПДН не повлиял на уровень одобрения, отметил директор департамента розничных рисков Промсвязьбанка Евгений Иванов. С ним согласен первый зампред правления Совкомбанка Сергей Хотимский: «На снижение одобрения повлияло само постепенное увеличение кредитной нагрузки потенциальных заемщиков».

Банки продолжат ужесточать условия отбора заемщиков на фоне снижения кредитных ставок в течение всего 2020 года, считает Ульянова из Moody’s. «В конечном итоге года через два, полагаем, осознание насыщения рынка потребительским кредитом придет ко всем игрокам и темпы роста этого сегмента будут более или менее сопоставимы с темпами роста номинальных доходов домохозяйств», — заключает она.

В 2019 году объемы выдачи банковских кредитов населению росли примерно на 20%, весной рост доходил до 23,8% в годовом выражении. Однако к концу года темпы стали снижаться (до 18,6%). Особенно сильно увеличивалась выдача необеспеченных кредитов (максимум на 1 мая — плюс 25,2%).

По данным Росстата, реальные доходы россиян за первые три квартала выросли на 0,8%. Самый сильный рост был зафиксирован в третьем квартале — на 3,3%.

Кредиты без отказа, где взять кредит всем без отказа срочно

Взять кредит без отказа в банках России

Вам срочно требуются деньги? Совсем не знаете, где взять кредит без отказа и справок? В 2021 решить этот вопрос можно просто и быстро, ведь в настоящее время на рынке банковских услуг представлено множество специальных программ для физических лиц, позволяющих получить средства мгновенно. Это кредиты без отказа на покупки и оплату услуг. Такие ссуды во всех крупных российских банках предусматривают:

- Короткие сроки рассмотрения заявок — от получаса с момента подачи.

- Выдачу ссуды по минимальному пакету документа без справок и без поручителей.

- Сроки кредитования — от 1 до 3-х лет.

- Выдачу кредитов наличными или же на карту банка.

Условия кредитования позволяют взять такую ссуду всем гражданам России старше 18 лет по 2-м документам.

Как оформить кредит без отказа?

Можно получить в любом банке всего за несколько часов. Для этого необходимо:

- Изучить имеющиеся у данного учреждения программы кредитования, выбрать ту, условия и процентная ставка по которой вас удовлетворяют. Для получения наиболее выгодного кредита нужно обязательно рассчитать свои расходы на его выплату, используя кредитный калькулятор на сайте банка.

- Подать заявку на кредит без отказа на сайте банка или же в ближайшем его отделении. Дождаться, пока кредитная организация рассмотрит ее и предварительно одобрит выгодный кредит онлайн без отказа без поручителей.

- Подготовить необходимые документы на кредит. Обратиться в отделение с ними, еще раз внимательно изучить условия кредитования. Если вас все устроит — подписать документы на выдачу вам кредита.

Обычно кредит при подаче заявки оформляется всего за несколько часов. Вам нужно будет только забрать в кассе наличные (если вы оформляли такую форму ссуды) или дождаться выдачи карты. В некоторых банках, к примеру, в Тинькофф, предусмотрена рассылка готовых карт клиентам по почте.

Где взять кредит без отказа?

Также одобрить кредиты без отказа и без проверки КИ могут те банки, в которых у вас уже есть зарплатный проект или депозит.

Получить кредит срочно без отказа и без справок можно в различных банках. Банки, выдающие кредит всем без исключения:

Банк | Продукт | Срок | Ставка, % | Сумма |

Азиатско-Тихоокеанский Банк | Доступный | 13 — 60 месяцев | от 5. 5 5 | 5 тыс. руб — 1 млн руб |

ВТБ | Кредит наличными | 6 — 84 месяца | 5.9 — 22.9 | 30 тыс. руб — 5 млн руб |

Ситибанк | Потребительский | 12 — 60 месяцев | 8.5 — 17.2 | 100 тыс. руб — 8 млн руб |

РНКБ | Наличными | 3 — 84 месяца | 9.9 — 18.9 | 30 тыс. руб — 2 млн руб |

Локо-Банк | Наличными | 36 — 84 месяца | 6.5 — 29 | 50 тыс. руб — 3 млн руб |

Часто задаваемые вопросы

В каком банке можно срочно взять кредит?

Сейчас банки сокращают время рассмотрения заявки, и если деньги нужны срочно сегодня, то уже спустя пару часов можно узнать решение. Например, Промсвязьбанк, МТС банк и Восточный банк — готовы дать решение в течение часа. Достигается это за счет отсутствия необходимости предоставлять справки о доходах и дополнительные документы.

В каком банке выгоднее ставка по кредиту без отказа?

Сейчас наиболее выгодные ставки предлагают следующие банки:

- Тинькофф банк — от 5.9 %;

- Газэнергобанк — от 6.1 %.

Потребительский кредит

При оформлении потребительского кредита вы берете на себя дополнительные финансовые обязательства.

Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней1, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

Преимущества- финансовая поддержка для вас и ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита. Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

- Утрата застрахованным лицом (заемщиком) трудоспособности и установление ему инвалидности I или II группы в результате несчастного случая или заболевания.

Страховая сумма равна первоначальной сумме кредита.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

1Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16. 08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

Как получить автокредит: пошаговая инструкция :: Autonews

Фото: Sebastian Gollnow, РБК, Skoda

Для многих россиян кредит — это единственная возможность купить машину. Благодаря этой банковской услуге тратить долгие годы на накопление нужной суммы не придется. Чтобы стать владельцем собственного автомобиля, достаточно подготовить стандартный пакет документов и выполнить несколько несложных действий. При этом часть из них сегодня можно произвести в режиме онлайн, не выходя из дома.

Благодаря этой банковской услуге тратить долгие годы на накопление нужной суммы не придется. Чтобы стать владельцем собственного автомобиля, достаточно подготовить стандартный пакет документов и выполнить несколько несложных действий. При этом часть из них сегодня можно произвести в режиме онлайн, не выходя из дома.

Время от подачи заявки на ссуду до получения личного транспортного средства составляет всего несколько дней. К тому же процентная ставка по автокредиту заметно ниже, чем по другим видам кредитования. А использовать заемные средства можно как для покупки новой машины, так и для приобретения автомобиля с пробегом. Мы составили простую пошаговую инструкцию, которая поможет быстро и безопасно получить автокредит.

Шаг 1: подайте заявку на кредит

Прежде всего потенциальному заемщику необходимо оценить свои финансовые возможности. Сумма ежемесячного платежа не должна превышать 30% от общего дохода семьи. Подходящую модель и кредитную программу следует подбирать исходя из этого. Слишком дорогая машина может стать причиной постоянного дефицита денежных средств. Определиться с банком будет проще, составив таблицу и расписав в ней условия различных программ, которые показались наиболее привлекательными.

Слишком дорогая машина может стать причиной постоянного дефицита денежных средств. Определиться с банком будет проще, составив таблицу и расписав в ней условия различных программ, которые показались наиболее привлекательными.

Подать заявку на получение автокредита можно разными способами. Например, заполнить специальную форму на портале банка или лично посетить офис. Требования к заемщикам обычно размещены на официальных сайтах кредитных организаций. Другой путь — заполнить анкету на сайте дилера, указав понравившуюся модель. Менеджер автосалона свяжется с потенциальным заемщиком для уточнения деталей и самостоятельно отправит заявку сразу нескольким банкам-партнерам.

Шаг 2: передайте документы и ждите решения

Список документов, которые потребуются для рассмотрения заявки, можно уточнить на сайте банка или у кредитного специалиста. Классический пакет включает паспорт, справку о доходах, заверенную копию трудовой книжки и заявление на предоставление кредита. В редких случаях сотрудники финансовых учреждений дополнительно просят принести копию диплома о высшем образовании, свидетельство о браке, ИНН, СНИЛС, выписку о состоянии банковского счета и другие бумаги.

В последнее время популярность набирают программы экспресс-кредитования. В этом случае процедура выдачи максимально упрощена: деньги предоставляют на основании паспорта и любого второго документа. Например, водительских прав или военного билета. Процентная ставка при этом будет выше на 3–7%.

На принятие решения по заявке может уйти от нескольких минут до нескольких дней, в зависимости от банка и программы кредитования. Если платежеспособность клиента покажется сотрудникам кредитного комитета недостаточной, ему предложат поискать созаемщика или поручителя. Он разделит ответственность за кредит с будущим автовладельцем.

Шаг 3: сделайте первоначальный взнос

Следующее действие — заключение договора купли-продажи с дилерским центром или физическим лицом, у которого заемщик приобретает автомобиль. Одновременно происходит выплата первоначального взноса. Как правило, он составляет от 10 до 50% от стоимости транспортного средства. При этом чаще всего работает правило: чем больше величина такого платежа, тем меньше переплата по кредиту.

При этом чаще всего работает правило: чем больше величина такого платежа, тем меньше переплата по кредиту.

После заключения договора покупатель получает два комплекта ключей, ПТС, сервисную книгу и счет с остатком долга. Определиться с конкретным автомобилем и выполнить эти процедуры нужно в ограниченный срок, который устанавливает банк. После его истечения заявку на автокредит придется подавать по новой.

Шаг 4: оформите страховой полис

Чаще всего оформление полиса каско — обязательное условие для выдачи кредита. Поскольку автомобиль станет предметом залога, банку важно обезопасить его от разного рода неприятностей. А потому такая страховка должна действовать в течение всего срока займа. В то же время банк не вправе заставить клиента застраховаться. Вместо этого он может установить более высокую процентную ставку или отказать в предоставлении займа.

Страховая сумма должна равняться или быть выше рыночной стоимости автомобиля. При этом кредитные организации обычно ограничивают перечень компаний, где можно купить страховку, списком своих партнеров. Таким образом банк минимизирует риски на случай невозврата кредитных средств. Например, если машина пострадает в аварии или будет угнана. Стандартный пакет документов для составления страхового договора: копия паспорта, водительских прав и ПТС.

Таким образом банк минимизирует риски на случай невозврата кредитных средств. Например, если машина пострадает в аварии или будет угнана. Стандартный пакет документов для составления страхового договора: копия паспорта, водительских прав и ПТС.

Шаг 5: заключите договор с банком

После этого покупатель едет в банк для подписания договора кредитования и договора залога. Последний ограничивает права заемщика на распоряжение транспортным средством. То есть без разрешения банка собственник не сможет продать машину, сдать ее в аренду, переоформить на другое имя или внести существенные конструктивные изменения. Такие действия могут квалифицироваться как мошенничество. Если же должник будет регулярно задерживать платежи, банк может изъять автомобиль и продать его с целью вернуть свои деньги.

Перед оформлением кредитного договора важно внимательно изучить его условия. Иногда такой документ содержит спорные пункты и защищает только одну сторону. Лучше заранее попросить проект договора и прочитать его в спокойной обстановке, а при обнаружении непонятных формулировок — обращаться к юристу. Если договор ущемляет права заемщика, требуйте изменить его условия или подайте заявку в другую кредитную организацию.

Лучше заранее попросить проект договора и прочитать его в спокойной обстановке, а при обнаружении непонятных формулировок — обращаться к юристу. Если договор ущемляет права заемщика, требуйте изменить его условия или подайте заявку в другую кредитную организацию.

Шаг 6: заберите автомобиль у продавца

Кредитные деньги банк перечисляет напрямую на счет организации-продавца. Процедура перевода может занять несколько дней, после чего покупка будет считаться состоявшейся. Перед подписанием передаточного акта важно тщательно осмотреть автомобиль и проверить все документы на наличие ошибок. Выявленные недостатки следует вписать в акт — так будет проще защитить свои права в судебном порядке.

После этого заемщику останется только поставить автомобиль на учет и передать оригинал ПТС на ответственное хранение в банк. Кстати, полис ОСАГО лучше приобрести в страховой компании, выбранной для КАСКО. Во-первых, страхователь в этом случае может получить дополнительную скидку. Во-вторых, если потребуется внести изменения в условия договора, сделать это у одного страховщика значительно быстрее.

Во-вторых, если потребуется внести изменения в условия договора, сделать это у одного страховщика значительно быстрее.

Онлайн займы, оформить срочно займ онлайн по всей России – Кредит Плюс

Кирилл Васильченко, 28

Обращаюсь сюда уже не впервые, очень помогают, когда нужны деньги, все хорошо.

Мария Рыкина, 34

Консультанты просто супер. Деньги пришли быстро, я довольна

Лариса Демина, 63

Отличная компания, приятные сотрудники, проблем никогда не возникало, спасибо за помощь!

Михаил Зенкин, 57

Сервис на каждом этапе был безупречен, условия прозрачны и понятны. Я доволен, и при необходимости обращусь снова!

Я доволен, и при необходимости обращусь снова!

Дмитрий Даниелян, 36

Очень хорошее обслуживание,и очень удобно, спасибо вам,что выручаете в трудные минуты:)

Александр Красиков, 28

Быстрое оформление кредита, мгновенный перевод на карту. Низкий процент. Все устраивает, пользуюсь уже не первый раз

Борис Стрижак, 41

я в шоке от высочайшего качества оказываемых услуг !!! ВЫ ЛУЧШИЕ! Я знаю,что пишу. Я брал займы ПРАКТИЧЕСКИ ВО ВСЕХ МФО, но Вы меня РЕАЛЬНО УДИВИЛИ !!!

Вадим Марчик, 32

Здравствуйте. Сервис отличный!!! Все просто и понятно. Подводных камней не увидел.. Все для людей. Спасибо большое 🤝🏼

Сервис отличный!!! Все просто и понятно. Подводных камней не увидел.. Все для людей. Спасибо большое 🤝🏼

Анета Горбуша, 24

Отличный займ с первого раза одобрили 11000 а сейчас даже 50000 на 24 недели 😍😍😍

Павел Смирнов, 59

Отличный сервис, пользуюсь постоянно. Беру как маленькие суммы до 10000, так и большие. Вежливо, быстро, чётко. 10/10

Андрей Рогов, 36

Очень оперативно, когда нужны деньги на небольшой срок. Молодцы

Кристина Огородникова, 25

Отлично организована работа. Минимальное время на одобрение заявки. Бонусы и дополнительные предложения при повторном обращении. Спасибо за финансовую поддержку в трудной ситуации

Минимальное время на одобрение заявки. Бонусы и дополнительные предложения при повторном обращении. Спасибо за финансовую поддержку в трудной ситуации

Алла Довгань, 29

Спасибо за помощь. Если что, обязательно обращусь к вам снова. Было приятно иметь с вами дело. Буду советовать обращаться к вам в трудную минуту друзьям и знакомым.

Светлана Панченко, 39

Впервые обратилась в МФО, деньги поступили быстро, удобные сроки погашения.

Александра Скороход, 25

Самый лучший заем, пересчитываете %, оплата займа без комиссии.

Займ онлайн в Казахстане под минимальный процент

Что такое микрокредит?

Микрокредит онлайн — это выдача денежных средств в долг физическому или юридическому лицу после одобрения заявки, которую заявитель оформил на сайте или в мобильном приложении. Перевод денег заявителю происходит переводом на банковскую карту, банковский счет, электронный кошелек или иным путем. Деятельность компаний, выдающих микрокредиты онлайн, регулируется гражданским законодательством.

Перевод денег заявителю происходит переводом на банковскую карту, банковский счет, электронный кошелек или иным путем. Деятельность компаний, выдающих микрокредиты онлайн, регулируется гражданским законодательством.

Быстрый микрокредит без лишних формальностей – теперь это возможно с сервисом MoneyMan. Первый сервис срочных микрокредитов в Казахстане позволяет получить денежные средства на лучших условиях! Сегодня не надо собирать пакет документов, вносить залог и искать поручителей для банка. Чтобы взять деньги в долг, нужен только интернет и 10-15 минут вашего времени.

Краткосрочные микрокредиты в MoneyMan – это возможность получить деньги при первом обращении на небольшой срок по выгодным процентным ставкам, которые зависят от срока договора. С помощью удобного калькулятора вы самостоятельно можете рассчитать сумму погашения.

Каждый день мы помогаем решать не требующие отлагательства финансовые проблемы тысячам людей, попавшим в сложную ситуацию. Больше не придется заниматься решением вопроса: где найти деньги в трудную минуту.

Как получить микрокредит

Для того чтобы подать заявку на микрокредит от MoneyMan, заемщик должен отвечать следующим требованиям:

- Гражданство Республики Казахстан

- Достижение совершеннолетия

- Наличие счета в банке, банковской карты

- Наличие устройства с выходом в интернет

Преимущества сервиса Moneyman

Воспользуйтесь такой возможностью, как микрокредиты онлайн в Казахстане через интернет с помощью сервиса MoneyMan, и оцените ее преимущества, как это уже сделали тысячи наших клиентов.

- Это очень быстро! В случае принятия положительного решения, деньги меньше чем за сутки поступят на вашу карту или банковский счет. Оформление заявки займет совсем немного времени, а благодаря полной автоматизации процесса оценки платежеспособности заемщиков, система примет решение в течение нескольких минут!

- Это удобно! Для того чтобы взять деньги в долг под проценты, не нужно предоставлять оригиналы или копии документов, стоять в очередях, искать поручителей и ожидать решения несколько дней.

- Все честно! С помощью калькулятора на сайте вы можете рассчитать сумму, необходимую для погашения микрокредита. Мы работаем без скрытых комиссий и платежей.

Кроме того, онлайн микрокредиты в MoneyMan – это:

Микрокредиты онлайн — способы получения

Существующие виды кредитных продуктов, в том числе кредиты от банка, часто не отвечают потребностям заемщиков. Микрокредит онлайн — это услуга для тех, кому требуются деньги здесь и сейчас, когда нет возможности посетить офис банка. Когда деньги нужны «еще вчера», на помощь придет компания MoneyMan, оперативно предоставляющая деньги в долг под проценты.

Взять деньги до зарплаты можно одним из следующих способов:

- Перевод на банковский счет

- Перевод на банковскую карту

Вы выбираете удобный для себя способ получения микрокредита, указываете его при заполнении заявки на сайте Moneyman.kz и уже в течение суток можете воспользоваться деньгами.

Где найти деньги быстро – знает Мани Мен

Как взять микрокредит онлайн? – этот вопрос волнует многих людей, внезапно столкнувшихся с финансовыми трудностями. Средства, не заложенные в бюджет, могут внезапно понадобиться на лечение, дополнительные образовательные курсы, устранение поломки автомобиля или бытовой техники и другие цели. MoneyMan предлагает получить мгновенно деньги в интернете меньше чем за 24 часа.

Средства, не заложенные в бюджет, могут внезапно понадобиться на лечение, дополнительные образовательные курсы, устранение поломки автомобиля или бытовой техники и другие цели. MoneyMan предлагает получить мгновенно деньги в интернете меньше чем за 24 часа.

Понятная анкета, данные всего одного документа, полная автоматизация процесса и мгновенное одобрение заявки – все это экономит время наших клиентов. Интернет выводит микрокредиты на новый уровень, позволяя в самое короткое время получать деньги в распоряжение и так же быстро погашать микрокредит. Где найти еще более удобные условия?

Заемные средства можно снять со счета наличными или оплачивать покупки и услуги картой сразу после зачисления денег – выбор остается за заемщиком.

Гарантии MoneyMan

О надежности MoneyMan говорят не только многочисленные положительные отзывы наших клиентов. За год работы компания получила несколько престижных наград, самая значимая из которых – GlobalBanking&FinanceReviewAwards.

Кроме того, MoneyMan, реализуя выгодные в Казахстане, предоставляет гарантию низкой ставки. Аналогичная организация готова одобрить вам микрокредит, предлагая более выгодные условия? Мы вернем разницу между процентными ставками, начислив бонусные баллы.

Моментальные кредиты без отказов / Журнал Житомира

Это быстрый способ получить нужную вам сумму на карту за несколько минут. Для того чтобы оформить кредит в интернете нужно всего лишь заполнить анкету и отправить ее на рассмотрение. Вам предложат выбрать срок погашения займа и процентную ставку. Далее будет назначено время зачисления денег на вашу карту. На сайте https://allycredit.com.ua/ru/ можно оформить кредит на лояльных условиях.Что делать, если не получается получить кредит?

У каждого кредитного учреждения свои требования к клиентам. Например, некоторые требуют подтверждение дохода. Если вы получаете зарплату на карту банка или имеете в нем счет, то можете получить кредит. А может быть, вам не подходит процент по кредиту и другие условия. В этом случае есть возможность оформить заявку на кредит онлайн без отказа или же подождать некоторое время. Возможно, предложение изменится.

В этом случае есть возможность оформить заявку на кредит онлайн без отказа или же подождать некоторое время. Возможно, предложение изменится.

Моментальный кредит – это быстро, удобно и выгодно. При этом получить кредит смогут люди, которые являются гражданами Украины, имеют постоянную регистрацию, а также достаточный уровень дохода. Если вам нужны деньги без отказа прямо сейчас, то можно воспользоваться моментальными кредитами без отказов. В таком случае, чтобы получить нужную сумму в кредит, вам достаточно иметь при себе только паспорт. Вам больше не нужно тратить время и силы на сбор документов, ожидание решения, поиск поручителя и т.д. Все что вам необходимо — это заполнить заявку на сайте банка и получить решение онлайн, после чего просто прийти в офис банка и получить деньги.

Основные преимущества услуги

По сравнению с обычной кредитной картой, моментальный кредит без отказа будет более выгодным. Оформить моментальную кредитную карту или моментальный экспресс-кредит вы можете совершенно бесплатно. Преимущества моментального кредита без отказа:

Преимущества моментального кредита без отказа:

- Быстрое оформление. Не нужно сидеть в очереди, чтобы оформить экспресс-кредиты онлайн.

- Деньги можно получить в течение нескольких минут после подачи заявки и ее рассмотрения.

- Моментальная карта или кредит доступны для всех граждан, которые соответствуют установленным требованиям банка.

- Это значит, что вы сможете получить денежные средства без отказа даже тем людям, у которых плохая кредитная история.

- Без справок и поручителей.

Если вам срочно нужны деньги, а банки не одобряют кредит или не могут помочь с оформлением, вы можете обратиться в МФО за моментальным кредитом. Моментальный займ без отказа – самый удобный способ получить кредит. Моментальные кредиты – удобный и быстрый способ получения денег с минимальными затратами сил и времени.

Лучшие банковские ссуды 2021: Сравните ссуды физических лиц в банках

Ставки по ссудам физических лиц в банках

Средняя процентная ставка по ссуде физических лиц на два года в банке составляет 9,58%, согласно последним данным Федеральной резервной системы.

Как и в случае с большинством кредитных продуктов, ставка, которую вы получаете по индивидуальной ссуде в банке, во многом зависит от вашего кредитного рейтинга. Чем выше ваша оценка, тем ниже будет ваша ставка и тем меньше процентов вы будете платить в течение срока кредита. Процентная ставка также влияет на ваш общий ежемесячный платеж, как и продолжительность срока; более длительный срок означает меньшие ежемесячные платежи, но со временем вы платите больше процентов.

Воспользуйтесь нашим калькулятором ссуды, чтобы оценить проценты и ежемесячные платежи по кредиту на основе вашего кредитного рейтинга.

Плюсы и минусы банковских ссуд

Хотя частные ссуды в банках часто структурированы аналогично онлайн-ссудам, процесс получения и квалификации для них может отличаться. Вот несколько плюсов и минусов, которые следует учитывать:

Плюсы банковских кредитов

Банки обычно предлагают более низкие ставки, более высокие суммы заимствований и льготы для существующих клиентов.

Если у вас уже есть счета в банке, вы можете хранить их все в одном месте.

Банковское обслуживание может быть более надежным. У вас может даже быть одно и то же контактное лицо на протяжении всего срока действия кредита.

Недостатки банковских кредитов

Многие банки требуют личного посещения для заполнения заявки на кредит.

Немногие банки предлагают онлайн-процесс предварительной квалификации, поэтому вы не можете увидеть, на какие ставки и условия вы имеете право, до подачи заявления.

Издержки, связанные с эксплуатацией обычных объектов, могут привести к увеличению годовой процентной ставки.

Все ли банки предлагают ссуды физическим лицам?

Не каждый банк предлагает кредиты физическим лицам. Некоторые из них, например American Express, предлагают личные ссуды только текущим клиентам, получившим предварительное одобрение. Другие банки, такие как Bank of America, Chase и Capital One, в настоящее время вообще не предлагают личные займы.

Другие банки, такие как Bank of America, Chase и Capital One, в настоящее время вообще не предлагают личные займы.

Если вы подаете заявление на получение личной ссуды в банке или другом кредиторе, они могут потребовать от вас указать, на что вы планируете использовать деньги.Как правило, люди берут личные ссуды для различных целей, включая ссуды для консолидации долга, финансирование более крупных покупок, таких как лодки и дома на колесах, или проектов по благоустройству жилья.

Как претендовать на получение банковских ссуд

Банковские ссуды могут предлагать преимущества для их клиентов, но они, как правило, имеют более жесткие требования к кредитному рейтингу, чем онлайн-ссуды.

Некоторые специалисты по финансовому планированию говорят, что наличие существующих отношений с сотрудниками вашего банка — будь то небольшой местный банк или крупный национальный банк — может повысить ваши шансы на получение квалификации.Но получение одобрения часто сводится к тому, как вы выглядите на бумаге. Воспользуйтесь этими советами, чтобы получить больше шансов на квалификацию.

Воспользуйтесь этими советами, чтобы получить больше шансов на квалификацию.

Увеличьте свой кредит. По крайней мере, несколько лет кредитной истории, показывающей своевременные платежи и отсутствие просрочки, помогут вашей заявке, но избегайте открытия новых счетов непосредственно перед подачей заявки (это может повредить ваш кредит). Проверьте свой кредитный отчет на наличие ошибок, которые могут повлиять на ваш счет, и оспаривайте любые ошибки в Интернете.

Проверьте свой кредитный рейтинг.Многие банки имеют минимальный кредитный рейтинг, который они примут от заемщика, но стремятся к превышению минимальных требований, чтобы получить наилучшие шансы по низкой ставке. Вы можете получить бесплатный кредитный рейтинг с помощью NerdWallet.

Увеличьте свой доход и погасите долги. Снижение процента вашего дохода, приходящегося на долги, также называемого соотношением долга к доходу, будет положительно воспринято большинством кредиторов.

Во многих случаях кредиторы хотят видеть, что вы получаете, по крайней мере, достаточный доход, чтобы покрыть свои существующие обязательства, а также ссуду, на которую вы подаете заявку.Тем не менее, чем ниже ваш DTI, тем лучше.Увеличьте свои сбережения, если можете. Демонстрация кредитору того, что у вас достаточно денег в банке, чтобы покрыть трудное время, может укрепить его уверенность в том, что вы будете производить платежи вовремя.

Во многих случаях кредиторы хотят видеть, что вы получаете, по крайней мере, достаточный доход, чтобы покрыть свои существующие обязательства, а также ссуду, на которую вы подаете заявку.Тем не менее, чем ниже ваш DTI, тем лучше.

Во многих случаях кредиторы хотят видеть, что вы получаете, по крайней мере, достаточный доход, чтобы покрыть свои существующие обязательства, а также ссуду, на которую вы подаете заявку.Тем не менее, чем ниже ваш DTI, тем лучше.Альтернативные банковские ссуды

Независимо от того, являетесь ли вы постоянным клиентом банка или нет, всегда разумно рассмотреть другие варианты получения личных ссуд. Лучшим для вас будет кредит с самой низкой ставкой и выплатами, соответствующими вашему бюджету.Вот несколько альтернатив получению банковской ссуды:

Кредитные союзы: Эти некоммерческие организации, состоящие только из членов, рассматривают полную финансовую картину соискателей ссуды и с большей вероятностью утвердят заемщиков со средним кредитным рейтингом (диапазон оценок FICO 630 -689) или плохой кредитной истории (диапазон оценок FICO 300-629). Ставки по ссудам в федеральных кредитных союзах не превышают 18%.

Ставки по ссудам в федеральных кредитных союзах не превышают 18%.

Онлайн-ссуды: с онлайн-кредиторами вы можете завершить весь процесс ссуды на мобильном устройстве и получить финансирование в течение дня или двух.В отличие от некоторых банков, онлайн-кредиторы обычно позволяют вам предварительно претендовать на получение финансирования, чтобы увидеть вашу расчетную ставку. Это приводит к мягкому привлечению кредита, поэтому вы можете проверить свою ставку и условия у нескольких кредиторов, не влияя на свой кредитный рейтинг.

Ссуды под залог собственного капитала и HELOC: Это может быть более дешевый вариант заимствования, если у вас есть собственный капитал в вашем доме, но вы также рискуете потерять его, если не сможете погасить ссуду.

Как пройти предварительную квалификацию для получения личного кредита через Интернет

За каждым одобрением кредита стоит большая информация о клиенте

Финансовая доступность является основным интересом для политиков и исследователей. Однако нам меньше известно о стимулах участников частного сектора к расширению доступа к финансовым услугам. Подумайте, например, о коммерческих банках. Принимая решение о предоставлении ссуды новому заемщику, банки учитывают такие факторы, как затраты на проверку, способность заемщика выплатить ссуду или время, в течение которого банки ожидают, что заемщик останется клиентом. Это последнее соображение особенно важно для новых заемщиков, так как первый кредитор будет нести расходы, связанные с установлением их надежности.

Однако нам меньше известно о стимулах участников частного сектора к расширению доступа к финансовым услугам. Подумайте, например, о коммерческих банках. Принимая решение о предоставлении ссуды новому заемщику, банки учитывают такие факторы, как затраты на проверку, способность заемщика выплатить ссуду или время, в течение которого банки ожидают, что заемщик останется клиентом. Это последнее соображение особенно важно для новых заемщиков, так как первый кредитор будет нести расходы, связанные с установлением их надежности.

Экономисты обычно формулируют этот вопрос, исходя из того, перейдет ли заемщик в конечном итоге на конкурирующего кредитора (например,g., Petersen and Rajan 1995), но в принципе переход к другому кредитору может произойти даже до того, как будет выдан первый заем. Если конкурирующие кредиторы с большей вероятностью утвердят заемщиков, которые уже одобрены другими кредиторами, то первый кредитор, который берет на себя расходы по проверке новых заемщиков, может не получить результирующих выгод. То есть, если кредиторы бесплатно пользуются проверкой своих конкурентов, стимулы к тому, чтобы быть первым кредитором, проверявшим нового заемщика (и повышая финансовую доступность), уменьшаются.В таких случаях политическое вмешательство может быть шагом вперед.

То есть, если кредиторы бесплатно пользуются проверкой своих конкурентов, стимулы к тому, чтобы быть первым кредитором, проверявшим нового заемщика (и повышая финансовую доступность), уменьшаются.В таких случаях политическое вмешательство может быть шагом вперед.

В недавней статье мы находим эмпирические свидетельства того, что безоговорочное одобрение займов действительно имеет место. Мы работали с крупным перуанским банком, который был заинтересован в расширении доступа к кредитам для малых и средних предприятий (МСП). Наш банк-партнер провел пилотную проверку новой технологии проверки, чтобы определить, каким МСП следует предоставлять ссуды, на основе правила оценки со строгим порогом. Заемщикам выше порогового значения автоматически предоставлялась ссуда, тогда как заемщикам ниже порогового значения ссуду предлагали только в том случае, если кредитный специалист сочтет это целесообразным.Во время пилотного проекта 1883 МСП обратились в наш банк-партнер за ссудой на пополнение оборотного капитала. Из них 366 на момент подачи заявки считались малочисленными соискателями (практически без кредитной истории), которых особенно трудно проверить из-за отсутствия информации о них. Используя пороговое значение правила скоринга вместе с данными кредитного бюро Equifax Peru по кредитам МСП от регулируемых финансовых учреждений, мы документируем несколько выводов.

Из них 366 на момент подачи заявки считались малочисленными соискателями (практически без кредитной истории), которых особенно трудно проверить из-за отсутствия информации о них. Используя пороговое значение правила скоринга вместе с данными кредитного бюро Equifax Peru по кредитам МСП от регулируемых финансовых учреждений, мы документируем несколько выводов.

Хотя малые кандидаты, набравшие баллы выше порогового значения, имели больше шансов получить ссуду, чем те, кто набрал меньше баллов, три четверти дополнительных ссуд были выданы конкурирующими финансовыми учреждениями, а не нашим банком-партнером.Важно отметить, что большинство этих заемщиков никогда не брали ни одной ссуды в нашем банке-партнере. Поскольку единственные различия между заемщиками по обе стороны от порогового значения заключались в том, были ли они одобрены для получения ссуды от нашего банка-партнера и вытекающих условий ссуды, это свидетельствует о беспристрастности в одобрении ссуд (рисунок 1). В этой статье мы также показываем, что безусловная свобода в одобрении кредитов выше в регионах, где наш банк-партнер сталкивается с более высокой конкуренцией. Пилотное испытание привело к увеличению прибыли конкурирующих финансовых учреждений, но не нашего банка-партнера.

Пилотное испытание привело к увеличению прибыли конкурирующих финансовых учреждений, но не нашего банка-партнера.

Как получить личный заем за 8 шагов

Персональный заем может быть отличным способом получить деньги, необходимые для консолидации долга или финансирования проекта улучшения дома — при условии, что у вас есть надежный план погашения.

Вот как получить личную ссуду за восемь шагов:

- Рассчитайте числа.

- Проверьте свой кредитный рейтинг.

- Рассмотрим ваши варианты.

- Выберите тип кредита.

- Найдите лучшие ставки по личным кредитам.

- Выберите кредитора и подайте заявку.

- Предоставить необходимую документацию.

- Принимайте ссуду и начинайте платить.

Если вы заинтересованы в получении займа в банке, кредитном союзе или онлайн-кредиторе, процесс в основном одинаков. Вот как подать заявку на получение личного кредита. Вы также можете зарегистрировать банковский счет, чтобы пройти предварительную квалификацию для получения личной ссуды менее чем за 2 минуты.

Вот как подать заявку на получение личного кредита. Вы также можете зарегистрировать банковский счет, чтобы пройти предварительную квалификацию для получения личной ссуды менее чем за 2 минуты.

Ресурсы, которые вам понадобятся

- Личные данные (например,ж., водительские права, карточка социального страхования или паспорт).

- Подтверждение дохода (например, W-2, квитанции о выплате зарплаты или поданные налоговые декларации).

- Информация о работодателе (например, название компании, имя вашего руководителя и номер телефона).

- Доказательство места жительства (например, счет за коммунальные услуги с вашим именем и адресом или договор аренды).

Как получить личную ссуду за 8 шагов

Есть много причин получить личную ссуду, например, неожиданный больничный счет или необходимый ремонт автомобиля.Если вы решили, что личный заем — это правильный вид финансирования, начните с этих шагов.

1. Введите числа

Меньше всего вам или кредиторам нужно, чтобы вы взяли личную ссуду и не смогли позволить себе ее выплатить. Хотя кредиторы обычно проводят должную осмотрительность, чтобы убедиться, что у вас есть возможность выплатить долг, разумно рассчитывать свои собственные цифры, чтобы убедиться, что это сработает.

Начните с определения того, сколько денег вам понадобится, помня о том, что некоторые кредиторы взимают комиссию за выдачу кредита, которую они вычитают из поступлений от вашей ссуды.Убедитесь, что у вас достаточно денег, чтобы получить то, что вам нужно, после выплаты комиссии.

Воспользуйтесь личным кредитным калькулятором, чтобы узнать, какой будет ваш ежемесячный платеж. Это может быть сложно, если вы не знаете, какие ставки и условия погашения предложат кредиторы, но вы можете поэкспериментировать с цифрами, чтобы понять, сколько вам будет стоить заем, и решить, сможет ли ваш бюджет с этим справиться.

Вывод: Прежде чем подавать заявку на получение личного кредита, выясните, взимает ли кредитор комиссию за выдачу кредита (если да, спросите, какова комиссия).Выясните, сколько денег вам понадобится после уплаты сборов и какой ежемесячный платеж вы можете себе позволить.

Следующие шаги: Используйте калькулятор ссуды Bankrate для оценки ежемесячных платежей.

2. Проверьте свой кредитный рейтинг

Большинство кредиторов проводят проверку кредитоспособности, чтобы определить, насколько вероятно, что вы вернете ссуду. Хотя некоторые онлайн-кредиторы начали искать альтернативные кредитные данные, они, как правило, смотрят на ваш кредитный рейтинг.

Большинство лучших личных займов требуют, чтобы у вас был хотя бы справедливый кредит, но хороший и отличный кредит даст вам больше шансов получить одобрение с хорошей процентной ставкой.

Если ваш кредитный рейтинг ниже, чем вы ожидали, получите копию своего кредитного отчета на AnnualCreditReport.com, чтобы узнать, есть ли какие-либо ошибки. Через его веб-сайт вы можете получать бесплатную копию своего кредитного отчета от всех трех кредитных бюро каждые 12 месяцев. Если вы обнаружите ошибки, свяжитесь с основными агентствами кредитной информации (Equifax, TransUnion и Experian), чтобы исправить их.

Если ваш кредитный рейтинг низкий по другим причинам, у вас все еще есть шанс получить ссуду. Но процентные ставки и сборы могут быть слишком высокими, чтобы окупить их, поэтому перед подачей заявки примите меры для улучшения вашего кредита.

Вывод: Чем лучше ваш кредитный рейтинг, тем выше вероятность того, что вы получите одобрение на получение ссуды и тем ниже может быть ваша процентная ставка.

Следующие шаги: Проверьте свой кредитный рейтинг и историю. Если ваш балл ниже квалификационных требований, работайте над его улучшением.

3. Обдумайте свои варианты

В зависимости от вашей кредитоспособности вам может потребоваться совместное подписание, чтобы получить одобрение на получение личной ссуды с приличной процентной ставкой. Если вы не можете найти со-подписавшего или рассматриваемые вами кредиторы не допускают со-подписавших, у вас может быть возможность получить обеспеченный личный заем вместо необеспеченного.

Обеспеченные ссуды требуют залога, такого как автомобиль, дом или наличные деньги на сберегательном счете или депозитном сертификате в обмен на более выгодные условия. Если вы не сможете погасить ссуду, кредитор может изъять залог для погашения долга.

Вам также нужно будет подумать, где взять личную ссуду. Например, в традиционных банках вам может быть сложно получить одобрение, если у вас плохая кредитная история. Однако некоторые онлайн-кредиторы специализируются на работе с заемщиками с плохой кредитной историей, а некоторые кредитные союзы имеют краткосрочные ссуды, которые служат дешевой альтернативой ссудам до зарплаты.

Вывод: Если вы не отвечаете квалификационным требованиям, совместное подписание, ссуда с плохой кредитной историей или обеспеченная ссуда могут повысить ваши шансы на одобрение.

Следующие шаги: Если вы не думаете, что получите одобрение, изучите варианты ссуды или обратитесь к члену семьи или другу с хорошим финансовым здоровьем с просьбой стать вашим соавтором.

4. Выберите тип ссуды

После того, как вы узнаете, в каком состоянии находится ваш кредит, и рассмотрели все возможные варианты, определите, какой тип ссуды лучше всего подходит для вашей ситуации.Хотя некоторые кредиторы проявляют гибкость в отношении того, как вы используете средства, другие могут одобрять заявки на получение ссуды только в том случае, если деньги будут использоваться для определенных целей.

Например, один кредитор может разрешить вам взять личную ссуду для финансирования вашего малого бизнеса, а другой кредитор может вообще не разрешить вам использовать заемные средства для деловых целей. Как правило, разумно найти кредитора, который сможет ссудить вам деньги именно по той причине, по которой они вам нужны.

На рынке личных ссуд Bankrate можно найти различные типы ссуд, например:

- Ссуды консолидации долга: Консолидация долга — одно из наиболее распространенных применений ссуд физическим лицам.Взяв одну ссуду для покрытия существующей задолженности, вы уменьшите количество платежей, о которых вам нужно беспокоиться каждый месяц, и получите одну (потенциально более низкую) процентную ставку.

- Ссуды для рефинансирования кредитной карты: Некоторые компании, такие как Payoff, специализируются на ссудах для людей, желающих погасить задолженность по кредитной карте. Поскольку ставки по личным кредитам часто ниже, чем по кредитным картам, ссуды могут быть хорошим способом погасить остатки по кредитным картам и погасить их в течение более длительного периода.

- Ссуды на улучшение жилищных условий: Ссуды на улучшение жилищных условий могут быть хорошим вариантом, если вы хотите заранее оплатить крупный ремонт без получения обеспеченной ссуды на приобретение собственного капитала.

- Медицинские ссуды: Поскольку медицинские расходы часто непредсказуемы, личный ссуда может быть хорошим способом уменьшить непосредственное финансовое бремя и выплатить долг в течение нескольких лет.

- Экстренные ссуды: Экстренные ссуды полезны для различных целей. Поломка автомобиля, меньшие медицинские расходы или лопнувшая труба могут быть вескими причинами для получения личной ссуды.

- Свадебные ссуды: Свадьбы и каникулы могут быть дорогостоящими, поэтому многие люди обращаются к личным ссудам, чтобы их оплатить.При этом выплаты распределяются на несколько лет, поэтому вам не нужно беспокоиться о том, чтобы сразу заплатить за особый случай.

Вывод: Найдите кредитора, который предлагает ссуды, разработанные для ваших конкретных нужд.

Следующие шаги: Поищите на рынке личных ссуд Bankrate, чтобы найти ссуду, которая идеально подходит для вас и вашей ситуации заимствования.

5. Поищите лучшие ставки по личным кредитам

Не соглашайтесь на первое полученное предложение; вместо этого найдите время и поищите наилучшую возможную процентную ставку.Сравните несколько типов кредиторов и типы ссуд, чтобы понять, на что вы имеете право.

Обычно вы можете найти предложения по ссуде для физических лиц от банков, кредитных союзов и онлайн-кредиторов. Если вы давно являетесь владельцем счета в своем банке или кредитном союзе, сначала подумайте о том, чтобы проверить его там. Если вы доказали, что в течение многих лет принимали правильные финансовые решения, ваш банк или кредитный союз, возможно, захотят не обращать внимания на некоторые недавние кредитные ошибки.

Некоторые онлайн-кредиторы также позволяют вам пройти предварительную квалификацию с помощью мягкой проверки кредитоспособности, которая не повлияет на ваш кредитный рейтинг.Это может быть отличным способом просматривать предложения без каких-либо обязательств.

Кредиторы, не предлагающие процесс предварительной квалификации, обычно проводят жесткие кредитные расследования в рамках процесса подачи заявки на получение ссуды. Чтобы ограничить влияние сложных запросов на ваш кредитный рейтинг, лучше всего делать покупки в течение 45 дней, чтобы засчитывать их как один запрос для целей кредитного скоринга.

Takeaway: Не соглашайтесь на первое полученное предложение. Сравните несколько кредиторов и типы кредитов и проверьте возможность предварительной квалификации перед подачей заявки, чтобы избежать влияния на ваш кредит.

Следующие шаги: Осмотрите и сравните предложения, ставки и комиссии, чтобы найти ссуду по конкурентоспособным ставкам.

6. Выберите кредитора и подайте заявку

После того, как вы выполнили комплексную проверку, выберите кредитора с лучшим предложением для ваших нужд, а затем начните процесс подачи заявки.

В зависимости от типа кредитора, вы можете пройти весь процесс подачи заявки онлайн или вам может потребоваться сделать часть его в местном банке или филиале кредитного союза.

Каждый кредитор отличается в зависимости от того, какая информация потребуется в заявке, но обычно вам необходимо указать свое имя, адрес и контактную информацию, информацию о своем доходе и занятости, а также причину получения ссуды.

Вы также сообщите, сколько хотите занять, и можете рассмотреть несколько вариантов после мягкой проверки кредитоспособности. У вас также будет возможность ознакомиться с полными условиями кредита, включая комиссию и срок погашения. Внимательно прочитайте мелкий шрифт, чтобы избежать скрытых комиссий и других ошибок.

Выводы: Все кредиторы имеют разные квалификационные требования и могут запрашивать разную информацию, но обычно заявку на получение личной ссуды можно заполнить онлайн.

Следующие шаги: Приходите к заявлению с подробной информацией о ваших финансовых показателях и причине вашего личного кредита.

7. Предоставьте необходимую документацию

В зависимости от кредитора и вашей кредитной ситуации вам может потребоваться предоставить некоторую документацию после подачи заявления. Например, вам может потребоваться загрузить или отправить по факсу копию последней квитанции о заработной плате, копию ваших водительских прав или подтверждение места жительства.

Кредитор сообщит вам, нужна ли ему какая-либо документация от вас, и как передать ее нужному человеку.Чем быстрее вы предоставите информацию, тем быстрее примете решение.

Выводы: Будьте готовы предоставить всю документацию, необходимую в процессе подачи заявки.

Следующие шаги: Заблаговременно соберите квитанции о заработной плате, подтверждение места жительства, информацию о водительских правах и W-2, чтобы ускорить процесс подачи заявления.

8. Примите ссуду и начните производить платежи

После того, как кредитор уведомит вас о том, что вы получили одобрение, вам нужно будет завершить оформление кредитных документов и принять условия.Как правило, после этого вы получаете ссуду в течение недели, но некоторые онлайн-кредиторы получают ее в течение одного или двух рабочих дней.

Теперь, когда у вас есть ссуда, обратите внимание на дату первого платежа и подумайте о настройке автоматических платежей со своего текущего счета. Некоторые кредиторы даже предлагают скидки по процентной ставке, если вы настроили свою учетную запись на автоплатежи.

Также подумайте о добавлении дополнительных денег к своим платежам каждый месяц. Хотя личные ссуды могут быть дешевле, чем кредитные карты, вы все равно сэкономите на процентах, выплачивая ссуду досрочно.

Выводы: Вы можете получить средства уже через один-два рабочих дня после утверждения и принятия условий кредита. Как только вы получите одобрение, начните обдумывать, как вы выплатите свой баланс.

Следующие шаги: Создайте план выплаты ссуды. Рассмотрите возможность автоматических платежей и подумайте о более быстром погашении остатка, чтобы сэкономить на процентах.

Факторы, которые повлияют на вашу процентную ставку

Квалификационные требования к личному ссуде различаются в зависимости от кредитора, но есть несколько критериев, на которые многие кредиторы обращаются при определении вашего предложения по процентной ставке.

- Да наш кредитный рейтинг: Хороший кредит может облегчить право на получение личного кредита по более низкой процентной ставке. Кредиторы будут проверять вашу оценку и вашу кредитную историю на предмет неблагоприятных отметок, таких как просрочка платежей или просроченные или дефолтные счета.

- Отношение долга к доходу (DTI): Коэффициент DTI — это сумма вашего ежемесячного долга, деленная на ваш ежемесячный валовой доход. Как правило, низкий коэффициент DTI является сигналом для кредиторов о том, что вы можете управлять ежемесячными платежами по новому личному кредиту.

- Срок кредита: Как правило, ссуды с более короткими сроками погашения предлагают более низкие процентные ставки. Более длительный срок погашения обычно означает более высокую процентную ставку.

- C o-signer: Если вы не соответствуете квалификационным требованиям, то наличие у вас члена семьи с хорошим финансовым статусом может увеличить ваши шансы на одобрение — возможно, по более высокой процентной ставке.

Если у вас низкий кредитный рейтинг и высокий коэффициент DTI, и у вас нет готового соавтора с хорошей кредитной историей и стабильным доходом, вы, скорее всего, не будете иметь права на самые низкие ставки по личным займам.Однако высокий кредитный рейтинг и низкий коэффициент DTI обеспечат наиболее конкурентоспособные ставки.

Могу ли я пройти предварительный квалификационный отбор на получение личного кредита?

Некоторые кредиторы позволяют вам проверить, соответствуете ли вы предварительному квалификационному запросу для получения личной ссуды, прежде чем подавать официальную заявку на получение ссуды. Этот вариант без обязательств наносит наименьший ущерб вашему кредитному рейтингу с помощью мягкой проверки кредитоспособности.

Чтобы узнать, пройдете ли вы предварительный квалификационный отбор, вам нужно будет ответить на базовый вопросник, который включает вашу личную информацию. Подробная информация включает ваше имя, адрес и номер социального страхования, ваш годовой валовой доход, необходимую сумму кредита и причину обращения за ссудой.

В зависимости от кредитора в форме предварительного квалификационного отбора могут быть заданы другие предварительные вопросы. На этом этапе у вас не будут запрашивать дополнительную документацию; кредитор запросит все необходимые подтверждающие документы после того, как вы решили подать предложение.

Советы по ускорению процесса

Независимо от причин, по которым вы получили личный заем, есть вероятность, что вам понадобятся средства немедленно или в ближайшем будущем. Вот несколько способов помочь вам избежать задержек при подаче заявления на получение личного кредита.

- Проверьте свой кредитный отчет перед подачей заявления. Узнайте, на каком уровне находится ваш кредит, прежде чем покупать личные ссуды. Выявление и немедленное исправление ошибок — простой способ избежать проблем позже, когда вы подаете заявку на ссуду.

- Погасить долг. Если у вас есть долг и ссуды не нужны вам срочно, погашение долга может повысить ваш кредитный рейтинг, что может увеличить ваши шансы на одобрение. Это также снижает отношение долга к доходу, что помогает вам получить квалификацию.

- Поговорите с вашим существующим финансовым учреждением. Банки и кредитные союзы могут быть более склонны рассматривать заявку на получение кредита от клиента, с которым у них сложились давние и положительные отношения.

- Рассмотрим онлайн-кредиторов. Многие онлайн-кредиторы предлагают решения о ссуде на следующий день, и средства могут быть переведены на ваш банковский счет в течение нескольких дней после проверки.

- Забрать кредитные средства лично. Если у вашего кредитора есть обычное здание, спросите, можете ли вы получить средства в отделении, чтобы вы могли получить деньги быстрее.

Где я могу найти лучшие ставки по личным кредитам?

Теперь, когда вы лучше понимаете, как получить личный заем, важно сравнить несколько предложений, чтобы увидеть, какой кредитор может предоставить вам самые низкие процентные ставки и комиссии. Это поможет вам найти ссуду, которая соответствует вашим потребностям и является наиболее доступной в долгосрочной перспективе.

Подробнее:

5 действий, которых следует избегать в период между предварительным одобрением ипотеки и закрытием вашего нового дома

Это гостевой пост Блера Уорнера, старшего кредитного консультанта и основателя Upgrade My Credit

.Вы только что узнали, что получили предварительное одобрение на получение жилищного кредита!

Это отличная новость! Независимо от того, нашли ли вы дом, который хотите купить, или вы все еще ходите по магазинам, вам нужно знать кое-что сейчас, когда вы заручились финансовой поддержкой кредитора: важно поддерживать хорошую репутацию своего кредита от сейчас до дня закрытия.Что это означает? Следуйте нашим советам ниже, чтобы узнать больше:

5 Действия, которых следует избегать в период между предварительным одобрением и закрытием вашего дома- Не совершайте крупных покупок (мебель, автомобиль, лодка, ювелирные изделия и т. Д.)

Вы получили предварительное одобрение на получение ипотеки, и вы нашли идеальный дом после недель или даже месяцев поисков, и мечта начинается. Вы взволнованы и не можете дождаться переезда.В разгар ожидания вы начинаете воображать новую мебель или бытовую технику, которые сделают дом индивидуальным. Вы уже находитесь в этом режиме «покупки». Кроме того, вы рады, что обнаружили, что ваша кредитоспособность лучше, чем вы думали. Почему бы не пойти дальше и не купить набор для патио из ротанга из 5 частей для своего двора?

Не делай этого! Для совершения любой крупной покупки в это время требуются деньги или кредит, и ваше одобрение ипотеки основывалось на определенном наборе критериев со стороны вашего кредитора, таких как отношение долга к доходу, денежные резервы, активы и т. Д.Любое их изменение может поставить под угрозу закрытие и финансирование вашего нового дома, особенно если вы истощаете резервы и сбережения, которые планируется использовать для покупки нового дома.

(даже если в нем указано, что вы предварительно одобрены или «xxx дней, как наличные»).

Сегодня в нашем обществе засыпаны всевозможными кредитными возможностями. Купи это, купи то. Универмаги печально известны тем, что пытаются заставить вас подать заявку на их кредитную карту при выезде и «сэкономить дополнительно 20% на вашей покупке сегодня».Компании, выпускающие кредитные карты, отправляют соблазнительные письма, в которых говорится, что вы предварительно одобрили получение платиновой или золотой кредитной карты, что позволяет легко позвонить по номеру 800 или подать заявку онлайн. Список можно продолжить: кабельные компании, новые обновления сотовых телефонов или тарифные планы, отпускные предложения, карты для крупных магазинов и т. Д.

ПОМНИТЕ: Избегайте подавать заявки на получение кредита любого рода по той же причине, которая указана выше. Ваше предварительное одобрение ипотеки было основано на определенном кредитном профиле и рейтинге. Вы не хотите делать что-либо, что изменит его и это может помешать одобрению и процессу рассмотрения ипотечного кредита.

Это может показаться заившимся рекордом, но поскольку ваш ипотечный кредитор предварительно утвердил вас с определенным кредитным профилем и кредитным рейтингом, который сопровождает ваш файл заявки на получение кредита, вы не хотите делать все, что могло это изменить. Малейшее изменение в неправильном направлении может изменить ваше предварительное одобрение на отклоненную заявку или, в лучшем случае, отсрочить ваше закрытие.

То, как FICO подсчитывает вашу оценку, и то, как работает система кредитной отчетности, довольно сбивает с толку, а непреднамеренные ошибки или изменения, которые вы можете сделать во имя улучшения кредитной истории, не так легко исправить, и они могут отрицательно повлиять на вашу оценку.Кроме того, не все уничижения, о которых в настоящее время сообщается, вредит вашей оценке или одобрению ипотеки. (При необходимости оставьте это на усмотрение кредитного специалиста и / или кредитного консультанта). Фактически, не вносит никаких изменений в свой кредитный профиль, не посоветовавшись сначала с доверенным кредитным специалистом .

.Один комплект документов, который вы должны были предоставить, — это ваши банковские выписки.

Большинство кредиторов будут запрашивать ваши банковские выписки (чековые и сберегательные) за последние два месяца, когда вы подаете заявление на жилищную ипотеку. Основная причина — убедиться, что у вас есть средства, необходимые для первоначального взноса и закрытия. Кредитор также захочет убедиться, что для ваших активов предоставлены источники и проверены.

ИСТОЧНИК означает, что кредитор может определить, откуда пришли деньги. SEASONED означает, что активы находились на вашем счете в течение определенного периода времени.

Если вы смените банковский счет, вам придется пройти весь процесс заново, что обычно означает ожидание не менее 60 дней для приправы. Может даже потребоваться пояснительное письмо. Не стоит беспокоиться. Кроме того, ваш ипотечный андеррайтер может потребовать новый комплект банковских выписок прямо перед закрытием.

Есть два действия, которые следует учитывать, когда дело касается ваших банковских счетов, снятия средств и депозитов.Во-первых, , вы не хотите делать какие-либо необычные депозиты или снятия, особенно крупные . Скорее всего, потребуются крупные депозиты, отличные от обычного дохода, и, в зависимости от того, откуда они пришли, могут помешать этому процессу.

А как насчет денежных подарков, спросите вы? Семья или друзья часто хотят помочь покупателям жилья впервые, особенно молодым парам. Некоторые кредитные программы допускают получение подарков от членов семьи в качестве первоначального взноса. Если вам дается крупный подарок наличными, лучше всего сообщить об этом своему кредитному специалисту, прежде чем вносить его на свой счет. Они дадут вам указания, как действовать дальше. На всякий случай следует сообщить кредитному специалисту все, что превышает 200 долларов и не является частью вашего обычного ежемесячного дохода.

Во-вторых, крупное снятие средств может заставить андеррайтера сомневаться в том, для чего это было, как в одном из примеров крупных покупок, упомянутых выше. Крупное снятие средств также может значительно уменьшить сумму денежных резервов, которые ваше предварительное одобрение было основано на , и сбить с толку, когда придет время перейти к закрытию.

Возможно, вы чувствуете себя немного сбитым с толку из-за того, что можно и чего нельзя делать, упомянутые выше. Но не позволяйте этому беспокоить вас. В общем, все вышеперечисленное можно подписать одной фразой:

Не делайте со своим кредитным профилем или финансами ничего, что может вызвать серьезные изменения, и, если сомневаетесь, попросите своих доверенных консультантов, таких как сотрудник по ипотечным кредитам или кредитный консультант, дать им указания.

Прочтите наш блог: Помощь при первоначальном взносе: как получить помощь при покупке первого дома

Хотите знать, сейчас хорошее время для предварительного утверждения? Свяжитесь с Amerifirst Home Mortgage, нажав кнопку ниже.Они будут рады ответить на любые ваши вопросы о процессе покупки дома.

Биография автора : Блэр Уорнер является основателем и старшим кредитным консультантом компании Upgrade My Credit . Проработав несколько лет в ипотечном бизнесе, с 2006 года он стал одним из ведущих кредитных экспертов и консультантов по долгу в Далласе / Форт-Уэрте. Он увлечен тем, что помогает людям управлять своими кредитами и долгами, а не позволяет им управлять ими.Как отец четверых детей и любовь к преподаванию, Блэр не только советует, но и обучает потребителей тому, как вести более полноценную финансовую жизнь.

Как получить одобрение на получение личной ссуды

Есть много причин, по которым желать получить одобрение на получение личной ссуды. Возможно, вы хотите погасить кредитные карты с высокими процентами, профинансировать отпуск своей мечты или заплатить за свадьбу. Однако сначала вам нужно знать, как получить одобрение на получение личной ссуды.

Какой бы тип личной ссуды вы ни выбрали и подаете ли вы заявку через банк, кредитный союз или онлайн-кредитора, вот как получить одобрение на получение личной ссуды.

И когда вы будете готовы подать заявку, ознакомьтесь с нашим списком кредитных организаций с самым высоким рейтингом, чтобы найти подходящего для вас кредитора.

Повысьте свой кредитный рейтинг

Перед тем, как подать заявку на получение личной ссуды, проверьте свой кредитный рейтинг . Это трехзначное число, которое кредиторы используют, чтобы понять, насколько хорошо вы управляете кредитом.Хороший кредитный рейтинг означает, что у вас больше шансов получить одобрение на получение личной ссуды. Это также поможет вам получить лучшие процентные ставки.

Вот несколько способов улучшить свой кредитный рейтинг:

- Выплата долгов: Получение одобрения на получение личной ссуды зависит от хорошего отношения долга к доходу (DTI). DTI — это сумма ваших ежемесячных выплат по долгу, деленная на ваш ежемесячный валовой доход. Если вы тратите половину своего дохода (или больше) на выплату долга, постарайтесь снизить ежемесячные выплаты или увеличить свой доход.

- Консолидация платежей: Консолидация долга позволяет объединить несколько займов в один новый, желательно с более низкой процентной ставкой. Если вы изо всех сил выполняете платежи по кредитной карте, но не можете погасить остаток, подумайте о переводе остатка (ов) на кредитную карту с нулевой процентной ставкой, которую вы можете погасить до истечения периода поощрительных процентов.

- Устраните ошибки: Просмотрите каждую строку каждого из ваших кредитных отчетов в поисках неточностей.Нет ничего необычного в том, чтобы найти кредитные карты, которые были сняты кем-то с похожим именем, или остаток средств, который вы погасили много лет назад. Выделите каждую ошибку и свяжитесь либо с компанией, которая выпустила счет, либо с кредитной компанией.

- Используйте кредит ответственно: Выплачивайте все платежи вовремя, удерживайте свой долг на управляемом уровне и не подавайте заявку на получение большого количества новых кредитов сразу.

Если вы подозреваете, что не получите одобрения на получение личной ссуды из-за плохой кредитной истории, можно подождать, пока ваше финансовое положение улучшится.Каждый раз, когда вы подаете заявку на ссуду, это считается серьезной проверкой вашего кредитного отчета. Жесткие запросы могут привести к снижению вашего кредитного рейтинга, что в конечном итоге затруднит получение одобрения ссуды. Работайте над своим кредитом до тех пор, пока у вас не будет хорошей или даже отличной оценки, что повысит ваши шансы получить одобрение на получение личной ссуды.

Докажите, что вы можете вернуть их

В конечном счете, кредиторы хотят знать, что ссудить вам деньги — это безопасная ставка. Чтобы получить одобрение на получение личной ссуды, вам необходимо показать, что вы можете вернуть ее вовремя и в полном объеме.

Если вы безработный, ознакомьтесь с нашим руководством по получению ссуды в период безработицы, чтобы узнать, что указывать в качестве дохода в заявлении на получение ссуды.

- Покажите стабильный доход: Любой кредитор захочет быть уверенным, что вы зарабатываете столько денег, сколько заявляете. Если вы работаете в компании, вам необходимо предъявить свои последние три квитанции о заработной плате и два года W-2. Если вы работаете не по найму, предоставьте кредитору выписки из банковского счета за три месяца и за два или три года 1099s.Кроме того, будьте готовы показать налоговые декларации за два года, если они их попросят (не все кредиторы).

- Показать другие источники дохода: Если у вас есть другие источники дохода — например, гонорары за произведения искусства, алименты, аннуитет или ежегодные финансовые подарки — предоставьте кредитору подтверждение этого дохода. Надежные вторичные источники дохода могут облегчить получение одобрения на получение личной ссуды.

- При необходимости обратитесь к соруководителю: В случае, если вы не можете пройти квалификацию самостоятельно, подумайте о том, чтобы попросить кого-нибудь с хорошей кредитной историей подписать ссуду.Помните, что соавтор будет нести юридическую ответственность за выплату долга, если вы этого не сделаете, а это означает, что вам следует долго и серьезно подумать, чтобы попросить кого-то взять на себя эту ответственность. Это также означает, что вы обязаны делать все платежи вовремя и в полном объеме перед соавтором. Если у вас такой / такой кредит, и вы не можете найти соавтора, рассмотрите возможность получения личного кредита для получения справедливого кредита.

Найдите подходящего кредитора для вас

По мере того, как вы узнаете, как получить одобрение на получение личной ссуды, вы обнаружите, что тип ссуды, которую вы берете, и тип кредитора, с которым вы работаете, могут определять, получите ли вы одобрение или нет .Найдите время, чтобы найти то, что лучше всего подходит для вас и вашего финансового положения.

Тип ссуды

Одна из вещей, которую вам нужно решить, — это тип ссуды, в которой вы заинтересованы. Здесь мы покрываем необеспеченные, обеспеченные, ссуды с переменной и фиксированной ставкой.

- Необеспеченные ссуды физическим лицам не обеспечены залогом. В отличие от вашего жилищного или автокредитования, банк не имеет возможности вернуть что-либо, если вы перестанете производить платежи. По этой причине процентная ставка по этим займам обычно выше.Тем, у кого кредитный рейтинг выше 600 и 700, легче всего получить одобрение на получение необеспеченной личной ссуды.

- Обеспеченные личные ссуды обеспечены залогом, которым кредитор может вступить во владение, если вы не выплатите ссуду в соответствии с договоренностью. Важно отметить, что не каждый кредитор предлагает обеспеченные личные ссуды, но те, которые это делают, позволят вам обеспечить ссуду активом, таким как депозитный сертификат (CD) или сберегательный счет. Лучшим аспектом обеспеченных кредитов является то, что они предлагаются по более низким процентным ставкам (что приведет к меньшему ежемесячному платежу), хотя имейте в виду, что вы платите по более низкой ставке с риском потери залога. Важное примечание: Не дайте себя обмануть ссудой на покупку автомобиля (обеспеченной титулом на вашу машину) и ссудой до зарплаты (обеспеченной вашей следующей зарплатой). Они могут продаваться как «обеспеченные» ссуды, но не относятся к той же категории, что и обеспеченные ссуды, предлагаемые банком или кредитным союзом. См. Наш раздел о ссудах до зарплаты ниже.

- Ссуды с переменной ставкой идут с процентными ставками и платежами, которые могут меняться в течение срока ссуды.

- Ссуды с фиксированной ставкой — это ссуды с процентными ставками и платежами, которые остаются неизменными на протяжении всего срока действия ссуды.Прежде чем получить одобрение на получение личного кредита, решите, предпочитаете ли вы переменную или фиксированную ставку.

Тип кредитора

Тип ссуды, в которой вы заинтересованы, может помочь вам сузить кругозор, с которым вы хотите получить разрешение на получение личной ссуды. Например, если вы знаете, что хотите получить ссуду с переменной ставкой, этот факт поможет вам сузить круг возможных вариантов. К кредиторам физических лиц относятся банки, кредитные союзы, онлайн-кредиторы и кредиторы до зарплаты. Вот разбивка каждого из них:

- Банки: Если у вас уже есть отношения с банком, вы можете обнаружить, что процесс подачи заявки проходит более гладко.Кроме того, работа с вашим домашним банком иногда дает вам небольшую скидку на процентную ставку. Банки предлагают более конкурентоспособные процентные ставки, чем многие другие кредиторы, и они могут зачислить средства на ваш счет в течение двух-трех дней. Обратной стороной является то, что вам обычно нужен хороший или отличный кредит, чтобы претендовать на получение банковского кредита. Кроме того, этот заем может сопровождаться комиссией за выдачу кредита.

- Кредитные союзы: Установленные отношения с кредитным союзом могут облегчить процесс получения разрешения на получение личной ссуды.Кроме того, как участник, вы можете иметь право на льготную процентную ставку. Кредитные союзы, как правило, предлагают очень конкурентоспособные процентные ставки и более низкие комиссионные, чем другие кредиторы. Некоторые кредитные союзы предоставляют ссуды членам с более низким кредитным рейтингом. К минусам можно отнести тот факт, что обычно вы должны быть членом кредитного союза, чтобы подать заявку на ссуду.

- Онлайн-кредиторы: Если у вас есть доступ к Интернету, вы можете подавать заявки из любого места, а решения о ссуде могут быть быстрыми.Минусы получения одобрения на получение личной ссуды онлайн-кредитором включают процентные ставки, которые сильно различаются в зависимости от кредитора. Вдобавок к этому большинство онлайн-кредиторов взимают комиссию за выдачу кредита.

- Кредиторы до зарплаты: Кредиторов до зарплаты следует избегать любой ценой. Получение одобрения на получение личной ссуды от кредитора до зарплаты стоит астрономически дорого. Платежи обычно производятся в следующий день выплаты жалованья, суммы ссуды обычно невелики, а процентные ставки чрезвычайно высоки. Эти ссуды являются одним из самых дорогих способов занять деньги и запрещены в некоторых штатах.См. Наш раздел о ссудах до зарплаты ниже, чтобы понять, почему.

Никогда не уговаривайте себя получить одобрение на личный заем, который, как вы знаете, будет плохо для вас в финансовом отношении. Вместо того, чтобы платить заоблачные проценты по ссуде от кредитора с низкими кредитными стандартами, найдите время, необходимое для того, чтобы привести свой кредит в порядок. Худшее, что вы можете сделать, — это зарыться в более глубокую яму, взяв ссуду, которая вам не подходит, и получить ежемесячный платеж, который вы не можете себе позволить.

Остерегайтесь кредиторов до зарплаты и ссуд до зарплаты

Мы включили сюда ссуды до зарплаты, потому что они существуют, и если вы в отчаянии, они могут показаться единственным вариантом.Однако процентные ставки по этим кредитам — которые варьируются от 390% до 780% — настолько высоки, что вернуть их может быть практически невозможно.

Кредиторы до зарплаты могут быть законными в некоторых штатах, но нет никакого способа утверждать, что взимаемые ими годовые процентные ставки являются законными. Фактически, ростовщик, вероятно, будет взимать более низкую годовую процентную ставку (хотя посещение ростовщика — еще худшая идея). Если у вас когда-либо возникает соблазн взять ссуду до зарплаты, вам лучше искать личную ссуду на случай плохой кредитной истории.

Какую максимальную сумму вы можете взять в долг?

Максимальная сумма, которую вы можете взять для получения личной ссуды, зависит от того, насколько высоким будет отношение вашего долга к доходу после предоставления ссуды.

Предположим, вы ищете ссуду с ежемесячным платежом в размере 495 долларов США, и у вас уже есть 1700 долларов платежа по долгу каждый месяц. Кредитор добавит выплату в размере 495 долларов США к вашим другим ежемесячным платежам в размере 1700 долларов США, что в сумме составит 2195 долларов США. А теперь представим, что у вас ежемесячный доход в 5000 долларов. Кредитор разделит 2195 долларов на 5000 долларов — и получит почти 44%. Скорее всего, надежный кредитор не собирается предоставлять ссуду, которая подталкивает вас к DTI в 44%. Вы должны стремиться к DTI 40% или ниже.

Если получение разрешения на получение личной ссуды заставит вас выйти за эту границу, вам следует подумать о корректировке суммы, выплате долга или подождать, пока вы не заработаете больше денег.

В чем разница между предварительной квалификацией и предварительным утверждением?

Если кредитор сообщает вам, что вы предварительно квалифицированы для получения ссуды, это означает, что он думает, что вы пройдете через процесс утверждения. Если кредитор сообщает вам, что вы получили предварительное одобрение, он предложил условное обязательство предоставить вам ссуду.Осторожно: некоторые кредиторы используют эти термины как синонимы. Если кто-то говорит вам, что вы прошли предварительную квалификацию или предварительно утверждены, спросите их, что именно они имеют в виду.

Процесс обычно выглядит следующим образом:

- Вы предварительно квалифицированы для получения ссуды и получаете представление о том, сколько вы можете занять

- Вы предоставляете достаточно финансовой информации, чтобы получить предварительное одобрение

- Кредитор тяжело переживает проверка кредитоспособности и сообщает вам, действительно ли вы получаете ссуду.

Во время предварительной квалификации кредитор дает вам представление о том, на какую сумму вы будете претендовать и какова может быть процентная ставка.Предварительное одобрение — это когда кредитор может запросить у вас документацию, касающуюся работы, дохода и удостоверения личности. Если до закрытия ссуды не возникнет ничего плохого, все в порядке.

Что происходит после предварительной квалификации?

После предварительной квалификации вы должны иметь хорошее представление о том, какой заем вы хотите взять, и каковы будут ставки и комиссии.

Как оказалось, получение разрешения на получение личного кредита может оказаться самой простой частью. Прежде чем подписывать кредитные документы, убедитесь, что вы понимаете, что подписываете.Первоначально указанная вами процентная ставка может не отражать, сколько вы заплатите за ссуду. Годовая процентная ставка, с другой стороны, лучше отражает, сколько вы будете платить ежегодно, потому что она включает такие вещи, как сборы за оформление, сборы за обработку и сборы за подготовку документов. Если вам непонятны сборы, спросите о них. Если ваш кредитный рейтинг достаточно высок, вы можете получить скидку.

Как личный заем влияет на ваш кредитный рейтинг?

Если вы каждый месяц своевременно вносите выплаты по ссуде, ваш кредитный рейтинг будет расти.Кроме того, если вы используете личную ссуду для погашения кредитных карт с высоким процентом, вы, вероятно, испытаете рост кредитного рейтинга. Но в краткосрочной перспективе ваша кредитоспособность упадет из-за жесткой проверки кредитоспособности, необходимой для утверждения ссуды.