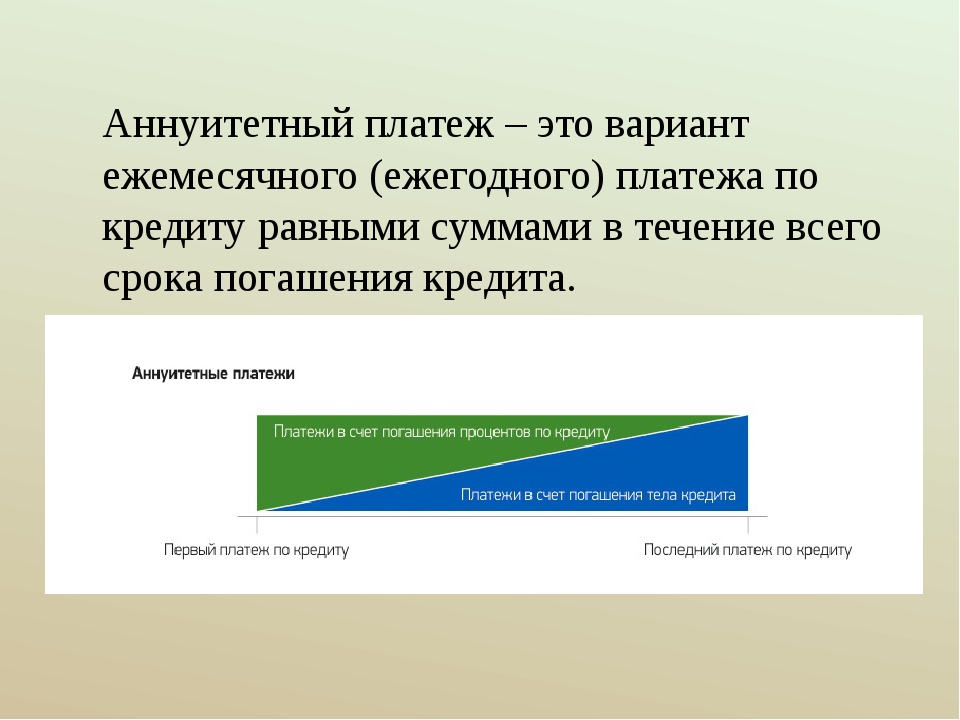

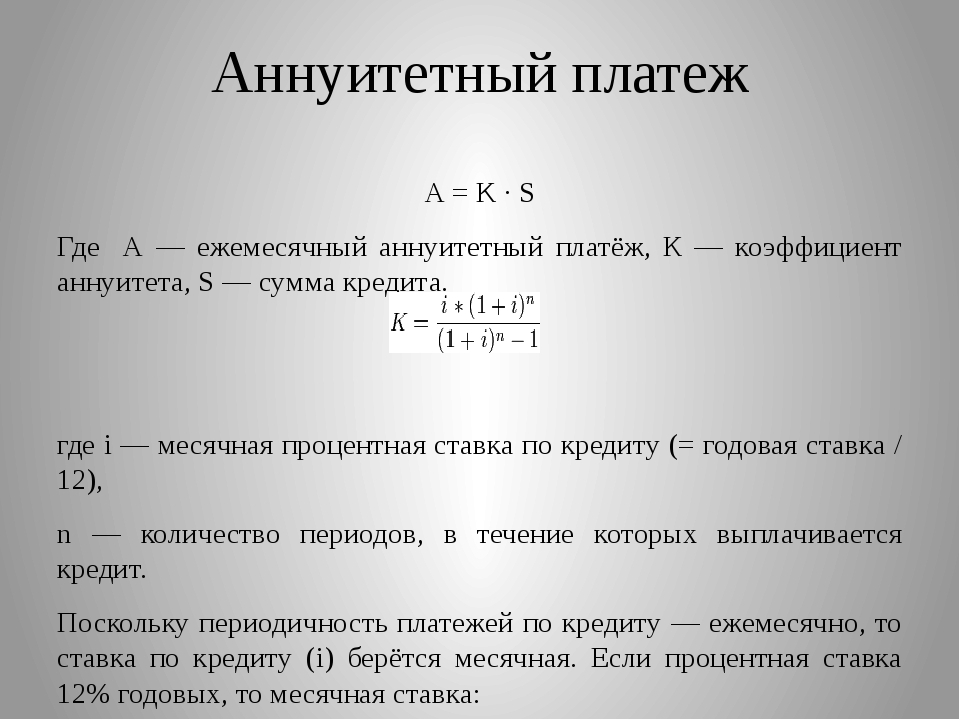

Аннуитетный платеж досрочное погашение, расчет графика аннуитета при досрочном погашении

Любой кредит, за редким исключением, разрешается гасить досрочно. Аннуитетные займы не исключение из этого правила. Попробуем разобраться, насколько такая практика выгодна с финансовой точки зрения.

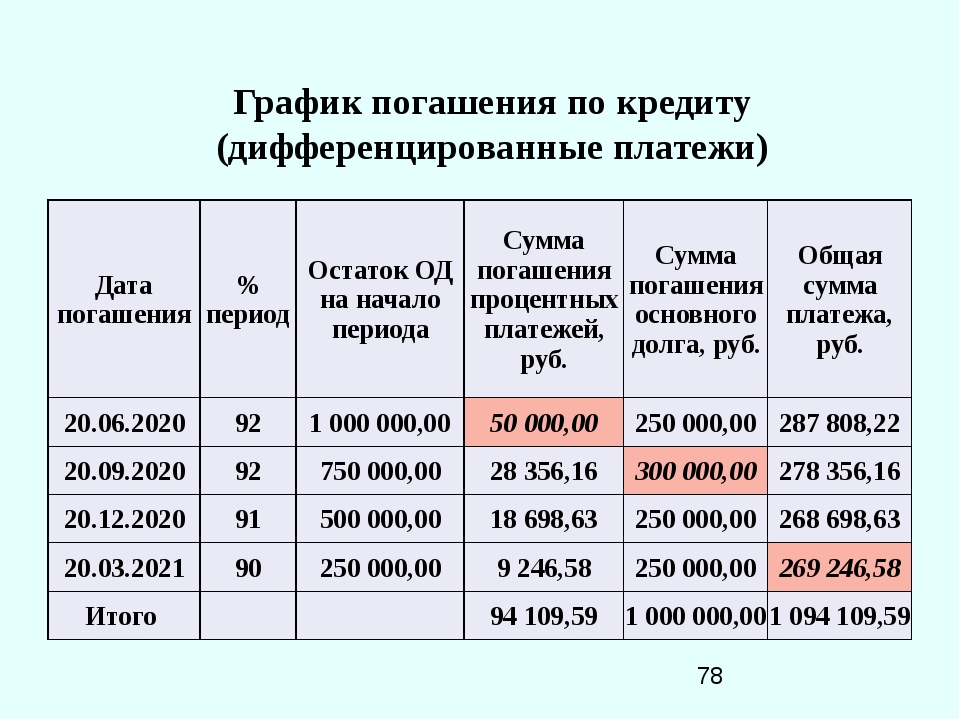

График аннуитетных платежей с досрочным погашением

Теоретически досрочное погашение кредита выгодно даже тем, что полезно для психики. Над вами уже не тяготеет бремя долгового обязательства, и даже дополнительные комиссии, предусмотренные банком для таких случаев, не становятся непреодолимым препятствием. Но насколько рационально столь радикальное решение вопроса?

Досрочное погашение, тем более по аннуитетному займу, критически не выгодно банку, поэтому при таком развитии событий клиента, как правило, обязывают заплатить неустойку. Так было до 2012 года, пока специальным указом президента не удалось одобрить важные поправки в ГК РФ, позволяющие гасить задолженность перед банком без ощутимого вреда для собственного кошелька.

Расчёт аннуитетного платежа при досрочном погашении

Чтобы определить остаток средств для досрочного закрытия кредита потребуется от первоначальной суммы долга отнять все внесённые платежи. Но если вы боитесь сделать ошибку при столь важных расчётах или сомневаетесь в своих математических способностях — воспользуйтесь специальным калькулятором. Опция уже представлена на сайте Сбербанка, а также на сайтах многих других кредитных организаций, работающих на территории РФ.

Досрочное погашение возможно вне зависимости от суммы и специфики оформленного займа. Потребительские и автокредиты, а также ипотека по желанию клиента финансового учреждения подлежат досрочному погашению в установленном законом порядке.

Совет от Сравни.ру: Кредит со схемой погашения в виде аннуитетных платежей своей дороговизной напоминает популярные сегодня дорогостоящие микрозаймы. Дополнительным смягчающим обстоятельством, при котором рекомендуется соглашаться на аннуитетный кредит, считается возможность досрочного погашения обязательства.Такой сценарий намного выгоднее заёмщику. Перед подписанием договора обязательно поинтересуйтесь особенностями оформления и погашения кредита в досрочном порядке.

Такой сценарий намного выгоднее заёмщику. Перед подписанием договора обязательно поинтересуйтесь особенностями оформления и погашения кредита в досрочном порядке.

Такой сценарий намного выгоднее заёмщику. Перед подписанием договора обязательно поинтересуйтесь особенностями оформления и погашения кредита в досрочном порядке.Заемщикам могут дать право выбрать порядок платежей

Банкам, возможно, придется предоставлять физическим лицам право самим выбирать порядок погашения кредита: дифференцированными или аннуитетными платежами. Депутат-единоросс Андрей Барышев во вторник внес в Госдуму законопроект, предлагающий закрепить такое право за заемщиком в Гражданском кодексе.

В пояснительной записке объясняется цель законопроекта: дать заемщику возможность не только сделать выбор, но и нести за него ответственность. Сейчас большинство банков самостоятельно устанавливают порядок погашения кредита, сказано в документе, это вызывает раздражение и социальную напряженность у заемщиков.

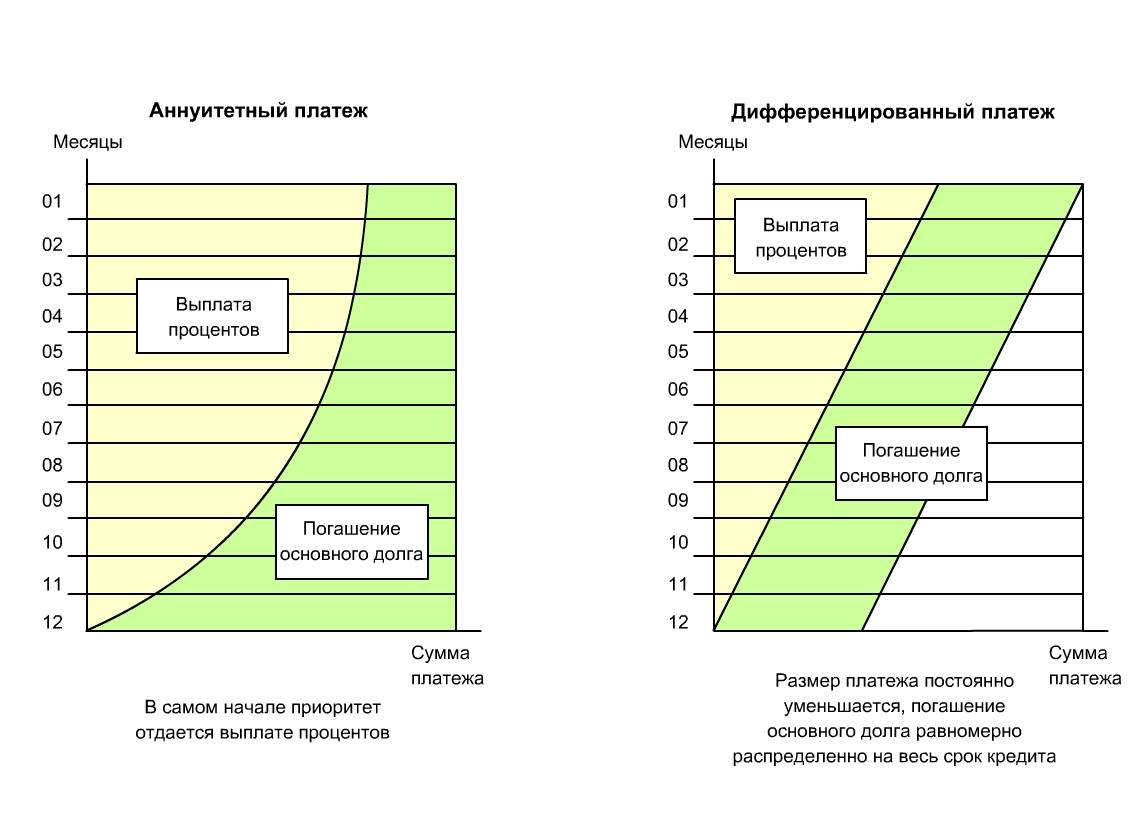

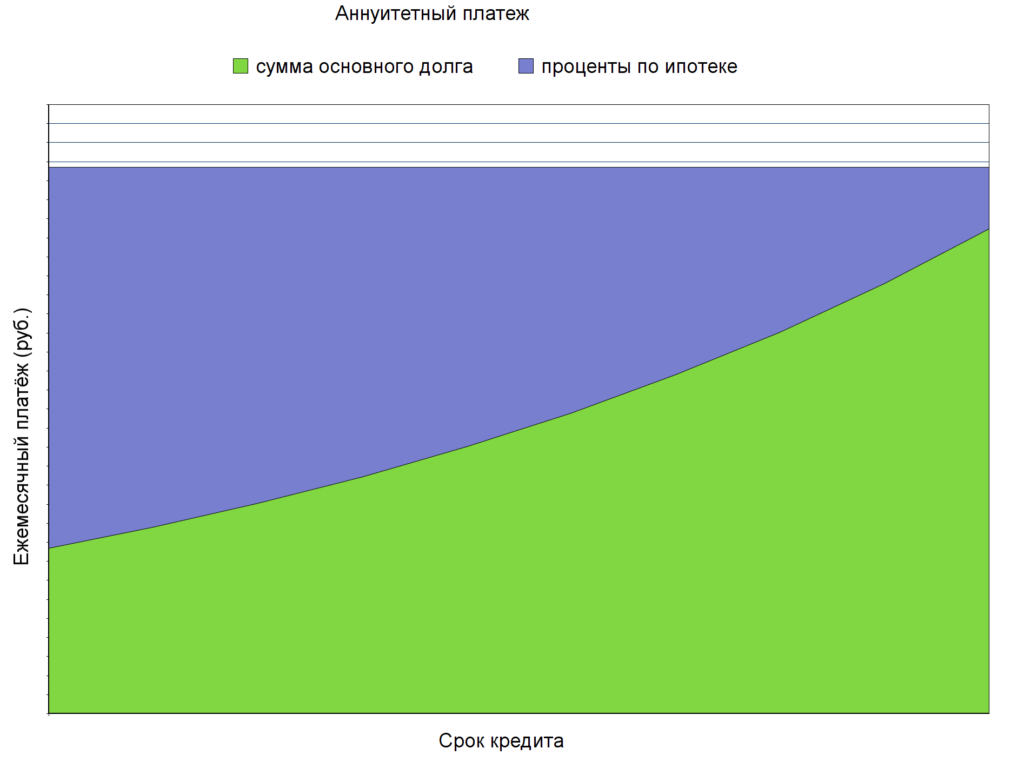

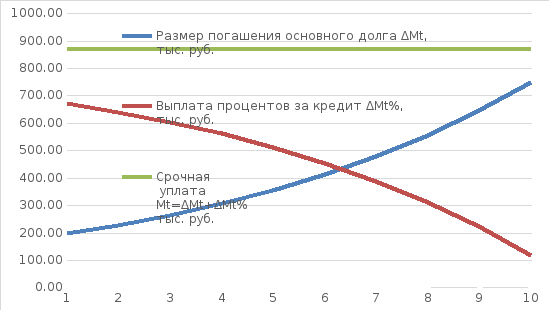

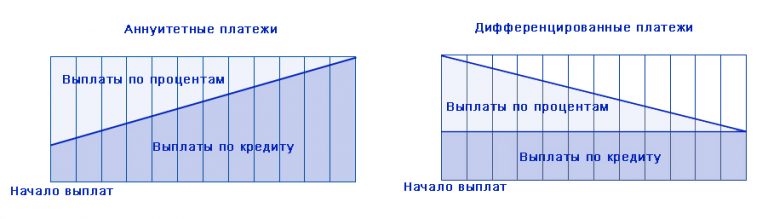

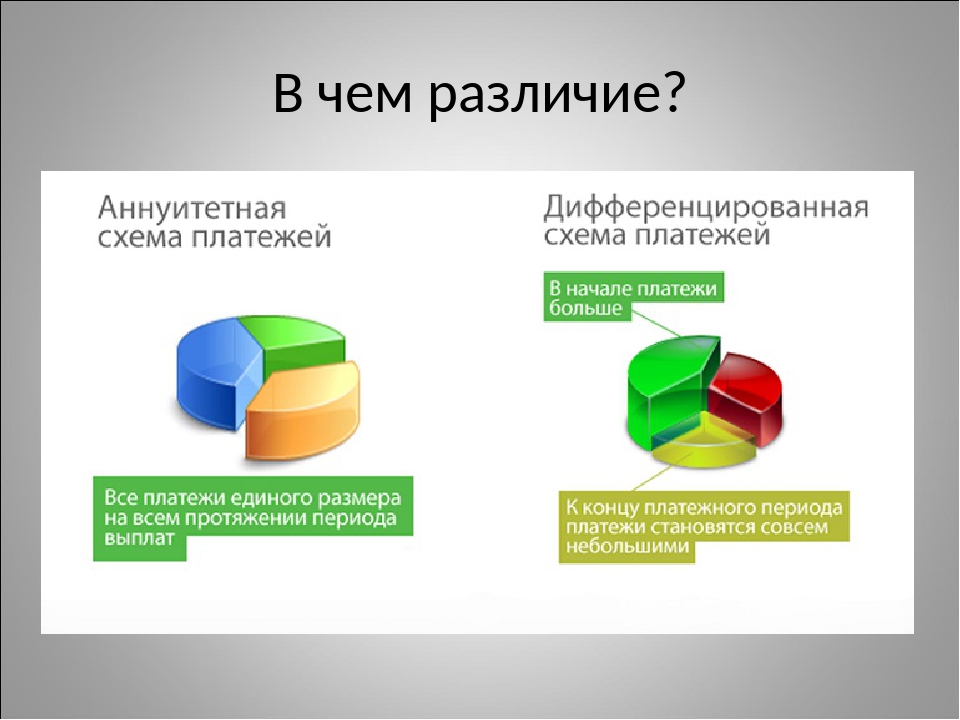

Аннуитетный платеж одинаков все время кредита, часть его – процент за кредит, часть – основной долг. Дифференцированный платеж снижается к концу срока кредита, в нем основной долг делится на равные доли.

Сейчас закон никак не регулирует порядок погашения кредитов с точки зрения типов платежей, говорит председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

В истории российских банков был опыт массовой выдачи кредитов с дифференцированными платежами, вспоминает исполнительный вице-президент Ассоциации российских банков Эльман Мехтиев, и в кризис такие кредиты гораздо чаще оказывались дефолтными. Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Аннуитетный платеж на первых порах погашения ниже дифференцированного при равных сумме и сроке кредита, что повышает шансы одобрения кредитов, рассказывает аналитик «Хоум кредит банка» Станислав Дужинский. Аннуитетные платежи не ущемляют интересы заемщиков, уверен он, закон позволяет полностью или частично досрочно погашать кредиты и уменьшать переплату.

Разница в переплате процентов может быть незначительной или вообще отсутствовать – многие заемщики досрочно гасят кредиты, подтверждает зампред правления «Абсолют банка» Татьяна Ушкова, средний срок оформления ипотечного кредита составляет 15 лет, а средний срок погашения – семь лет.

Россельхозбанк дает заемщикам право выбора порядка погашения кредита, сообщил представитель банка, популярнее у клиентов аннуитетная схема.

Заемщики и сейчас могут выбрать форму погашения кредита, нужно лишь обосновать причину, указывает начальник управления клиентских отношений СДМ-банка Иван Лонкин. В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители.

В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители.

«При обсуждении поправок в закон о потребительском кредите я предлагал законодательно установить право заемщиков на дифференцированные платежи, инициатива тогда не нашла поддержки», – вспоминает Аксаков и предупреждает, что банки, которые начнут терять доходы из-за дифференцированных платежей, просто повысят ставку кредита. Кроме того, продолжает Аксаков, если законопроект примут, у банков возникнут дополнительные издержки – на перестройку IT-систем и на изменение типовых договоров, расходы лягут на потребителя. «Но в любом случае правильнее, когда есть выбор, – уверен он. – Поэтому законопроект [Барышева] заслуживает рассмотрения».

В третьем абзаце «основной долг и проценты составляют равные доли» исправлено на «основной долг делится на равные доли».

Дифференцированный платеж по ипотеке уменьшается по мере выплаты

Слушать Подписаться

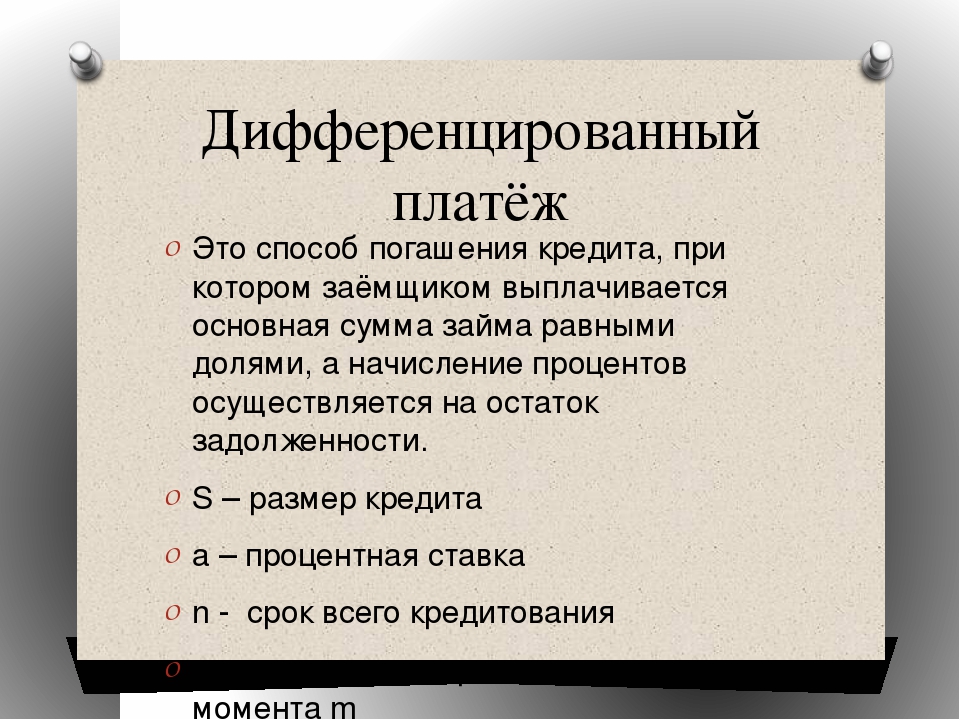

Что такое дифференцированный платеж?

Дифференцированный платеж по кредиту – это вариант ежемесячного платежа по ипотеке, когда размер ежемесячного платежа по погашению постепенно уменьшается к концу периода кредитования.

Ежемесячный дифференцированный платёж, при выбранной схеме погашения ипотеки, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть – убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по ипотеке.

Дифференцированный платеж — схема погашения ипотеки

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Дифференцированный платеж лучше тем, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Правда и мифы о деньгах в Instagram

Подписаться

Рекомендуемые ипотечные продукты

Господдержка

Ипотека с господдержкой 2020

Ежемесячный платеж

Любая

К возврату

Любая

Материнский капитал

Господдержка

- Требования и документы

- Примеры расчетов

- Сумма: от 600 000 до 3 000 000 ₽

- Ставка: от 4.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Семейная ипотека

Ежемесячный платеж

Любая

К возврату

Любая

Материнский капитал

- Общие условия

- Требования и документы

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3. 5%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

5%

5% - Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека «Господдержка 2020»

Ежемесячный платеж

Любая

К возврату

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка:

- Срок: от 3 лет до 25 лет

- Первоначальный взнос: от 20%

34%

34% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение:

- Залог: обязательный залог приобретаемого имущества

Ежемесячный платеж

Любая

К возврату

Любая

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Ипотека с господдержкой 2020

Ежемесячный платеж

Любая

К возврату

Любая

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 1 000 000 до 3 000 000 ₽

- Ставка: от 5. 99%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

99%

99% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение:

- Залог: обязательный залог приобретаемого имущества

После частичного досрочного погашения платеж по ипотеке вырос. Это законно?

Как может вырасти ежемесячный платеж по ипотеке, когда внесено частичное досрочное погашение с просьбой о снижении платежа? Что за ситуация у АИЖК, при которой платеж растет? Они нарушают закон?

Пени и штрафы отсутствуют, погашаю кредит четко по договору.

Скриншот из моего личного кабинетаИван

Платеж по кредиту действительно может немного вырасти, если при досрочном погашении вы внесли небольшую сумму и даже если специально просили уменьшить размер платежа. Это связано с особенностями расчета аннуитетного платежа.

Это связано с особенностями расчета аннуитетного платежа.

Мишель Коржова

знает все про кредиты

Профиль автораВажно понимать, что главная задача досрочного погашения — уменьшить тело кредита и, как следствие, снизить переплату по нему.

Как рассчитывается платеж по кредиту

Есть два способа расчета ежемесячного платежа по кредиту: аннуитетный и дифференцированный. Мы уже рассказывали о них в отдельной статье, поэтому обозначу только основные моменты.

Если способ расчета аннуитетный, вы выплачиваете кредит равными платежами. При этом в начале срока платите большую часть процентов, а ближе к концу — больше гасите тело кредита.

При дифференцированном способе за основу платежа берется тело кредита, которое делится равными долями на весь срок выплаты. При этом проценты начисляются на остаток суммы основного долга, поэтому ежемесячный платеж получается неравномерным и уменьшается по мере погашения кредита. Банки редко предлагают дифференцированную схему погашения: объясняют это тем, что никто не мешает заемщику вносить каждый месяц большие суммы и тем самым снижать размер переплаты по кредиту.

В чем разница между дифференцированным и аннуитетным платежом?

Из графика, который вы прислали, я поняла, что вы гасите кредит аннуитетными платежами.

Формула расчета аннуитетного платежа условно выглядит так:

Сумма кредита × Коэффициент аннуитета

У некоторых банков формула может отличаться, но разница будет незначительной.

В основе расчета — ежемесячная ставка и количество платежей в зависимости от месяцев в году. Но не в каждом месяце 30 дней, поэтому существует так называемый корректирующий платеж: в графике последний платеж часто отличается от всех остальных в большую или меньшую сторону или вовсе появляется дополнительный месяц, в котором указана небольшая сумма.

Дело в том, что обычно банк устанавливает клиенту округленный размер платежа: 4500 Р платить удобнее, чем 4499,56 или 4500,48 Р. А сама сумма рассчитывается в зависимости от количества месяцев, которые клиенты должен выплачивать кредит, без учета количества дней в месяце. Корректирующий платеж включает в себя проценты на фактически оставшуюся сумму долга и устраняет все погрешности, связанные с количеством дней в месяцах, а также переносом платежей из-за праздничных или нерабочих дней.

Корректирующий платеж включает в себя проценты на фактически оставшуюся сумму долга и устраняет все погрешности, связанные с количеством дней в месяцах, а также переносом платежей из-за праздничных или нерабочих дней.

О том, что последний платеж по кредиту может в большую или меньшую сторону отличаться от остальных, банк обычно уведомляет устно при выдаче кредита или прописывает это в кредитном договоре.

Пример из договора с одним банком. Указано, что последний платеж по кредиту может отличаться от остальных А так этот момент прописан в договоре другого банкаПочему вырос платеж

Главная задача любого досрочного погашения — уменьшить сумму переплаты по кредиту. Когда вы вносите платеж сверх установленной суммы, этот излишек идет на погашение тела долга, и проценты будут начисляться уже на меньшую сумму. Исключение — наличие у вас просрочки: тогда излишек пойдет на погашение процентов и штрафов.

При этом частичное досрочное погашение — это изменение параметров договора. Даже если вы платите на 100 Р больше в счет досрочного погашения, банк обязан сделать перерасчет ежемесячного платежа исходя из остатка задолженности и полной стоимости кредита, сформировать новый график выплат и отправить его вам в течение 5 дней способом, указанным в договоре. Это может быть обычная или электронная почта или уведомление в личном кабинете.

Даже если вы платите на 100 Р больше в счет досрочного погашения, банк обязан сделать перерасчет ежемесячного платежа исходя из остатка задолженности и полной стоимости кредита, сформировать новый график выплат и отправить его вам в течение 5 дней способом, указанным в договоре. Это может быть обычная или электронная почта или уведомление в личном кабинете.

Выгодно ли платить за ипотеку раз в две недели, чтобы погасить ее досрочно?

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Если ежемесячный платеж составляет значительно большую сумму, чем сумма частичного досрочного погашения, сам платеж после досрочного погашения действительно может немного вырасти. Это связано с особенностями расчета аннуитетного платежа.

О том, что платеж может вырасти, банк уведомляет в личном кабинете или в предварительно рассчитанном графике платежей после того, как вы подали заявку на досрочное погашение. Также эту информацию можно узнать у сотрудника банка при подаче заявки на частичное досрочное погашение.

Также эту информацию можно узнать у сотрудника банка при подаче заявки на частичное досрочное погашение.

Покажу на примере, что бывает с аннуитетными ежемесячными платежами при частичном досрочном погашении. Для расчета воспользуюсь калькулятором, чтобы было наглядно.

Представим, что 1 марта 2019 года я взяла в кредит 3 000 000 Р на 140 месяцев. Из графика платежей видно, что вместо 140 месяцев он рассчитан на 141 месяц и в последнем месяце платеж составляет 4873,83 Р.

Если я буду платить строго по графику, переплата по кредиту составит 2 719 233,23 Р Корректирующий платеж по кредиту составляет 4872,83 Р и выплачивается в 141 месяц, хотя кредит я оформила на 140А теперь представим, что в сентябре 2019 года у меня нашлась лишняя 1000 Р, которую я решила внести для частичного досрочного погашения и таким образом уменьшить размер платежа. Эта сумма гораздо ниже стандартного ежемесячного платежа, поэтому после досрочного погашения платеж вырастет с 40 816,86 до 40 824,57 Р.

Но если посмотреть на конец графика, видно, что пропал платеж за 141 месяц, а платеж в 140 месяце стал меньше. Более того, частичное досрочное погашение даже в размере 1000 Р уменьшило итоговую переплату по кредиту.

Из-за частичного досрочного погашения кредита на 1000 Р пропал платеж за 141 месяц, а платеж в 140 месяце уменьшился После внесения 1000 Р переплата по кредиту уменьшилась с 2 719 233,23 до 2 715 029,03 РЕсли бы я внесла платеж на 1000 Р больше, уменьшилась бы не только переплата, но и размер платежа — с 40 816,86 до 40 810,60 Р.

Если бы я внесла 2000 Р, переплата по кредиту уменьшилась бы с 2 719 233,23 до 2 714 170,39 Р Платеж уменьшился бы с 40 816,86 до 40 810,60 РЧто делать вам

Для начала внимательно ознакомьтесь с графиком платежей, который вам выслал банк после частичного досрочного погашения. Обратите внимание на последний платеж в графике и сравните его с исходными данными. Уверена, вы заметите разницу. Для наглядности вы можете самостоятельно внести данные и рассчитать платеж и переплату в калькуляторе.

Уверена, вы заметите разницу. Для наглядности вы можете самостоятельно внести данные и рассчитать платеж и переплату в калькуляторе.

В будущем перед подачей заявки на частичное досрочное погашение внимательно изучайте предварительно рассчитанный график или уточняйте информацию у сотрудников банка. В любом случае, хотя ваш платеж немного вырос, по факту переплата за проценты по кредиту уменьшилась.

Если у вас есть сложные вопросы о законах, личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Кредитный калькулятор с досрочным погашением

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа — аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.

Особенности частично досрочного погашения кредита

При частично досрочном погашении возможно два типа списаний:

- в день очередного платежа. В этом случае сумма долга просто уменьшается на сумму внеочередного платежа.

- между двумя очередными платежами. Здесь расчет происходит сложнее. Проценты на сумму долга начисляются каждый день, а гасятся раз в месяц. К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.

К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.

К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.После внесения внеочередного платежа меняется график последующих погашений кредита. Сумма основного долга уменьшается и следом за ней изменяется один из двух параметров: сумма ежемесячного платежа или срок кредита. Выбор всегда за клиентом банка. С учетом вашего выбора банк делает перерасчет кредита и формирует новый график платежей. Имейте это ввиду и получайте новый график платежей в офисе банка или в программе интернет-банк (если такую возможность предоставляет банк). Наш онлайн калькулятор также позволяет выбрать любой вариант и производит расчет с учетом выбора. После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

Выгоднее уменьшать срок кредита, так как общая переплата в этом случае снизится более значительно. Поэтому, если сумма ежемесячного платежа вам посильна, рекомендуем уменьшать именно срок.

Экспериментируйте с параметрами для выбора наиболее подходящего для вас способа перерасчета. Кредитный калькулятор позволяет сохранять результаты расчетов, это очень удобно для сравнения полученных вариантов, так как вам не придется повторно вносить исходные данные кредита в форму.

Изменяемая процентная ставка

Нередко бывает, когда процентная ставка меняется в ходе срока кредита. Это может быть вызвано пересмотром кредитной ставки банком по заявлению заемщика или условиями договора. Для таких ситуаций в калькуляторе предусмотрена соответствующая функция. Можно задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и её значение. Эти изменения также будут отображены и помечены особым цветом в графике платежей.

B3-3.1-09, Прочие источники доходов (01.09.2021)

ВведениеВ этом разделе представлена информация о документировании и квалификации дохода заемщика из источников, отличных от заработной платы, в том числе:

Требования к документации для текущего поступления доходов

Документация, необходимая для каждого источника дохода, описана ниже. Документация должна подтверждать историю получения, если применимо, а также сумму, частоту и продолжительность дохода.Кроме того, подтверждение текущего получения дохода должно быть получено в соответствии с политикой допустимого возраста кредитных документов, если иное не оговорено отдельно. Дополнительную информацию см. В B1-1-03, Допустимый возраст кредитных документов и федеральных налоговых деклараций.

Текущий чек может быть подтвержден различными способами, в зависимости от типа дохода. Примеры включают, но не ограничиваются,

Примеры включают, но не ограничиваются,

текущих корешков,

банковских выписок, подтверждающих прямой вклад,

аннулированных чеков со счета плательщика заемщику,

судебных протоколов, или

копий банковских выписок заемщика с указанием регулярного депонирования этих средств.

Алименты, алименты или отдельное алименты

В следующей таблице представлены требования к проверке алиментов, алиментов или отдельного алиментов.

| ✓ | Подтверждение дохода от алиментов, алиментов или отдельных алиментов |

|---|---|

Документ, подтверждающий, что алименты, алименты или отдельное содержание будут продолжать выплачиваться в течение не менее трех лет после даты подачи заявления на ипотеку, что подтверждается одним из следующих условий:

| |

Проверьте ограничения на продолжение выплаты, например возраст детей, которым выплачивается алименты, или продолжительность выплаты алиментов. | |

| Документ не менее чем за шесть месяцев с момента последнего регулярного получения заемщиком полной оплаты. | |

Просмотрите историю платежей, чтобы определить, подходит ли она для получения стабильного квалифицируемого дохода. Чтобы считаться стабильным доходом, полные, регулярные и своевременные платежи должны быть получены в течение шести месяцев или дольше. Доход, полученный менее шести месяцев, считается нестабильным и не может быть использован для получения права заемщика на ипотеку. Кроме того, если полные или частичные платежи производятся на непоследовательной или спорадической основе, доход неприемлем для целей квалификации заемщика. Чтобы считаться стабильным доходом, полные, регулярные и своевременные платежи должны быть получены в течение шести месяцев или дольше. Доход, полученный менее шести месяцев, считается нестабильным и не может быть использован для получения права заемщика на ипотеку. Кроме того, если полные или частичные платежи производятся на непоследовательной или спорадической основе, доход неприемлем для целей квалификации заемщика. |

Примечание : Кредитор может включать алименты, алименты или отдельное содержание в качестве дохода только в том случае, если заемщик раскрывает их в форме 1003 и просит, чтобы они учитывались при наличии ссуды.

Пособие на автомобили

Для того, чтобы автомобильное пособие считалось приемлемым стабильным доходом, заемщик должен получать выплаты не менее двух лет. Кредитор должен добавить полную сумму резерва к ежемесячному доходу заемщика, а полную сумму расходов по аренде или финансированию — к ежемесячным долговым обязательствам заемщика.

Доход постояльцев

Доход от жителей основного или второго дома заемщика не считается приемлемым стабильным доходом, за исключением следующих случаев:

Когда заемщик с ограниченными возможностями получает доход от аренды от личного помощника, проживающего по месту жительства, независимо от того, является ли это лицо родственником заемщика, арендные платежи могут рассматриваться как приемлемый стабильный доход в размере до 30% от общей суммы брутто. доход, который используется для получения права заемщика на получение ипотечной ссуды.Персональные помощники обычно оплачиваются из средств Medicaid Waiver и включают проживание и питание, из которых арендная плата выплачивается заемщику.

Требования к участию в ипотеке HomeReady включают дополнительное исключение. См. Главу B5-6, Домашняя ипотека.

В следующей таблице представлены требования к проверке доходов от пансионеров.

| ✓ | Проверка доходов от пансионеров |

|---|---|

Получите документацию об истории совместного проживания гражданина (например, копию водительских прав, счета, выписки из банка или формы W-2), в которых адрес гражданина совпадает с адресом заемщика. | |

| Получить документацию об арендных платежах постояльца за последние 12 месяцев. |

Доход от прироста капитала

Доход, полученный от прироста капитала, как правило, представляет собой разовую операцию; следовательно, его не следует рассматривать как часть стабильного ежемесячного дохода заемщика. Однако, если заемщику необходимо полагаться на доход от прироста капитала, чтобы соответствовать требованиям, этот доход должен быть подтвержден в соответствии со следующими требованиями.

| ✓ | Проверка дохода от прироста капитала |

|---|---|

| Задокументируйте двухлетнюю историю дохода от прироста капитала, получив копии подписанных заемщиком федеральных налоговых деклараций за последние два года, включая форму IRS 1040, Приложение D. | |

Определите средний доход за последние два года (в соответствии с разделом о переменном доходе в B3-3. 1-01, Общая информация о доходе) и используйте эту усредненную сумму как часть квалифицируемого дохода заемщика, если заемщик предоставит текущие доказательства того, что он или она владеют дополнительным имуществом или активами, которые могут быть проданы, если для будущих выплат по ипотечному кредиту потребуется дополнительный доход. 1-01, Общая информация о доходе) и используйте эту усредненную сумму как часть квалифицируемого дохода заемщика, если заемщик предоставит текущие доказательства того, что он или она владеют дополнительным имуществом или активами, которые могут быть проданы, если для будущих выплат по ипотечному кредиту потребуется дополнительный доход.Примечание : Капитальные убытки, указанные в форме 1040 IRS, Приложение D, не должны учитываться при расчете доходов или обязательств, даже если убытки повторяются. Из-за характера этого дохода текущее получение дохода не требуется в соответствии с политикой допустимого возраста кредитных документов. Однако документация о праве собственности на активы должна соответствовать политике допустимого возраста кредитных документов (дополнительную информацию см. В B1-1-03, Допустимый возраст кредитных документов и федеральные налоговые декларации). |

Доходы по инвалидности — долгосрочные

В следующей таблице представлены требования к подтверждению дохода по долгосрочной нетрудоспособности. Это не распространяется на доход по инвалидности, полученный от Управления социального обеспечения. См. Соответствующий раздел ниже для получения информации о доходе по социальному обеспечению.

| ✓ | Справка о доходах по длительной нетрудоспособности |

|---|---|

Получите копию полиса заемщика по инвалидности или справки о пособиях от плательщика пособия (страховой компании, работодателя или другой квалифицированной незаинтересованной стороны) для определения:

| |

Как правило, длительная нетрудоспособность не имеет определенной даты истечения срока, и следует ожидать ее продолжения. Требование переоценки льгот не считается установленным сроком действия. Если заемщик в настоящее время получает выплаты по краткосрочной нетрудоспособности, которые уменьшатся до меньшей суммы в течение следующих трех лет, потому что они конвертируются в долгосрочные пособия, сумма долгосрочных пособий должна использоваться в качестве дохода, чтобы соответствовать требованиям. заемщик.Дополнительную информацию о краткосрочной нетрудоспособности см. В разделе «Доходы по временному отпуску» ниже. |

Предложения или контракты на работу

Если заемщик должен приступить к работе в соответствии с условиями предложения о трудоустройстве или контракта, кредитор может предоставить ссуду в соответствии с одним из вариантов, описанных ниже.

| ✓ | Вариант 1 — Квитанция получена до выдачи займа |

|---|---|

| Кредитор должен получить оформленную копию предложения или контракта заемщика о будущей работе и предполагаемом доходе. | |

Перед предоставлением ссуды кредитор должен получить от заемщика квитанцию, в которой содержится достаточная информация, подтверждающая доход, использованный для оценки заемщика на основании предложения или контракта. Коронка зарплаты должна храниться в файле ипотечной ссуды. Коронка зарплаты должна храниться в файле ипотечной ссуды. |

| ✓ | Вариант 2 — Квитанция о выплате зарплаты не получена до выдачи ссуды | |

|---|---|---|

Этот вариант ограничен ссудами, которые соответствуют следующим критериям:

| ||

Кредитор должен получить и изучить предложение или контракт заемщика о найме в будущем. Предложение о работе или договор должны

Также обратите внимание, что для члена профсоюза, который работает по профессии, которая приводит к серии краткосрочных заданий (например, квалифицированный рабочий-строитель, грузчик или рабочий сцены), профсоюз может предоставить оформленное предложение о работе или контракт для будущая занятость. | ||

| Дата начала для заемщика должна быть не ранее, чем за 30 дней до даты векселя или не позднее, чем через 90 дней после даты векселя. Перед доставкой кредитор должен получить следующую документацию в зависимости от даты начала приема на работу заемщика: | ||

| Если начальная дата заемщика … | Требуемая документация | |

| Дата векселя или не более чем за 30 дней до даты векселя | ||

| Не более 90 дней после даты векселя | Предложение или договор о трудоустройстве | |

Кредитор должен документально подтвердить, в дополнение к сумме резервов, требуемых DU или для транзакции, одно из следующего:

| ||

| Кредитор должен предоставить ссуду с кодом особой характеристики 707. | ||

Примечание: если условия найма существуют, кредитор должен подтвердить до закрытия, что все условия найма соблюдены, устно или письменно. Это подтверждение необходимо указать в досье по ипотечной ссуде.

Примечание: если условия найма существуют, кредитор должен подтвердить до закрытия, что все условия найма соблюдены, устно или письменно. Это подтверждение необходимо указать в досье по ипотечной ссуде. Для целей расчета считайте любую часть месяца полным месяцем.

Для целей расчета считайте любую часть месяца полным месяцем. Примечание : DU выдаст проверочное сообщение, связанное с предложениями о трудоустройстве и контрактами, если текущая дата начала приема на работу заемщика пуста или после даты создания файла ссуды.

Иностранный доход

Иностранный доход — это доход, который получает заемщик, работающий в иностранной корпорации или иностранном правительстве, и выплачивается в иностранной валюте. Заемщики могут использовать иностранный доход для получения права при соблюдении следующих требований.

| ✓ | Проверка иностранных доходов |

|---|---|

| Копии его или ее подписанных федеральных налоговых деклараций за последние два года, которые включают иностранный доход. | |

| Кредитор должен соответствовать стандартным требованиям к документации, основанным на источнике и типе дохода, как указано в Главе B3–3, Оценка дохода. |

Доход в приемной семье

Доход, полученный от спонсируемой государством или округом организации за предоставление временного ухода за одним или несколькими детьми, может считаться приемлемым стабильным доходом, если выполняются следующие требования.

| ✓ | Подтверждение дохода по уходу за приемными семьями |

|---|---|

| Подтвердите доход в приемной семье с помощью подтверждающих писем от организаций, предоставляющих доход. | |

Документ, подтверждающий, что заемщик оказывает услуги по уходу за приемными семьями в течение двух лет. Если заемщик не получал этот вид дохода в течение двух полных лет, он все равно может считаться стабильным доходом, если

|

Пособие на жилье или попечение

Жилищное пособие или пособие пастора может считаться соответствующим доходом, если имеется документация о том, что оно было получено в течение последних 12 месяцев и, вероятно, будет продолжаться в течение следующих трех лет. Пособие на оплату жилья может быть добавлено к доходу, но не может использоваться для компенсации ежемесячной оплаты жилья.

Пособие на оплату жилья может быть добавлено к доходу, но не может использоваться для компенсации ежемесячной оплаты жилья.

Процентный доход и дивиденды

В следующей таблице представлены требования к проверке процентных и дивидендных доходов.

| ✓ | Проверка доходов от процентов и дивидендов |

|---|---|

| Подтвердите право собственности заемщика на активы, по которым был получен процентный или дивидендный доход. Документация о праве собственности на активы должна соответствовать политике допустимого возраста кредитных документов (дополнительную информацию см. В B1-1-03, Допустимый возраст кредитных документов и федеральные налоговые декларации). | |

Задокументировать двухлетнюю историю дохода, подтвержденную

| |

Рассчитайте средний доход, полученный за последние два года. Дополнительную информацию см. В разделе «Переменный доход» документа B3-3.1-01 «Общая информация о доходе». Дополнительную информацию см. В разделе «Переменный доход» документа B3-3.1-01 «Общая информация о доходе». | |

| Вычтите любые активы, использованные для первоначального взноса или затрат на закрытие, из общих активов заемщика перед расчетом ожидаемого будущего дохода по процентам или дивидендам. |

Сертификаты ипотечного кредита

Штаты и муниципалитеты могут выдавать ипотечные кредитные сертификаты (MCC) вместо или как часть своих полномочий по выпуску облигаций с доходом от ипотечных кредитов.MCC позволяют правомочному покупателю жилья впервые получить ипотеку, обеспеченную его или ее основным местом жительства, и потребовать федеральный налоговый кредит на определенный процент (обычно от 20% до 25%) от выплат процентов по ипотеке.

При расчете коэффициента DTI заемщика учитывайте максимально возможный доход MCC как дополнение к доходу заемщика, а не как уменьшение суммы платежа по ипотеке заемщика. Используйте следующий расчет при определении доступного дохода:

Используйте следующий расчет при определении доступного дохода:

[(Сумма ипотеки) x (Ставка по облигациям) x (MCC%)] ÷ 12 = Сумма, добавляемая к ежемесячному доходу заемщика.

Например, если заемщик получает ипотечный кредит в размере 100 000 долларов США с процентной ставкой 7,5%, и он или она имеет право на получение кредита в размере 20% по программе MCC, сумма, которая должна быть добавлена к его ежемесячному доходу, составит 125 долларов США. (100000 долларов США x 7,5% x 20% = 1500 долларов США ÷ 12 = 125 долларов США).

Кредитор должен получить копию MCC и документально подтвержденный расчет кредитора корректировки дохода заемщика и включить их в файл ипотечной ссуды.

Для операций рефинансирования кредитор может разрешить MCC оставаться на месте до тех пор, пока он получит подтверждение до закрытия ссуды от поставщика MCC, что MCC остается в силе для новой ипотечной ссуды.Копии документов MCC, включая свидетельство о перевыпуске, должны храниться в файле новой ипотечной ссуды.

Доходы по дифференцированным выплатам по ипотеке

Работодатель может субсидировать выплаты работника по ипотеке, выплачивая всю или часть разницы в процентах между нынешними и предлагаемыми выплатами работника по ипотеке.

При расчете квалификационного коэффициента дифференцированные выплаты должны добавляться к валовому доходу заемщика.

Платежи не могут использоваться для прямого зачета ипотечного платежа, даже если работодатель выплачивает их ипотечному кредитору, а не заемщику.

В следующей таблице представлены требования к проверке дохода от дифференциальных выплат по ипотеке.

| ✓ | Проверка доходов от дифференцированных выплат по ипотеке |

|---|---|

| Получить письменное подтверждение от работодателя заемщика, подтверждающее субсидию и указание суммы и продолжительности платежей. | |

| Убедитесь, что можно ожидать продолжения получения дохода как минимум в течение трех лет с даты подачи заявки на ипотеку. Если этот доход используется для транзакции покупки, текущая квитанция не требуется документировать, за исключением случаев, когда это подтверждается письмом работодателя. Для операций рефинансирования, когда доход продолжается по новому займу, недавняя квитанция должна соответствовать политике допустимого возраста кредитных документов (дополнительную информацию см. В B1-1-03, Допустимый возраст кредитных документов и федеральные налоговые декларации. ). |

Доход заемщика, не являющегося жильцом

DU будет рассматривать доход заемщика, не являющегося жильцом, как соответствующий доход для основного места жительства с определенными ограничениями коэффициента LTV.

Для ссуд, гарантированных вручную, доход от заемщика, не являющегося жилым, может рассматриваться как приемлемый квалифицируемый доход. Этот доход может компенсировать определенные недостатки, которые могут быть в заявке на получение кредита заемщика, такие как ограниченный доход, финансовые резервы или ограниченная кредитная история.Однако его нельзя использовать для компенсации значительных или недавних случаев значительного уничижительного кредита в кредитной истории арендатора-заемщика. Заемщик-арендатор должен все же разумно продемонстрировать готовность вносить платежи по ипотеке и сохранять домовладение. Если доход от заемщика, не являющегося жильцом, используется для квалификации, коэффициенты LTV ограничены.

См. B2-2-04, Гаранты, лица, подписавшие соглашение, или не являющиеся заемщиками по предметной сделке, для получения информации о максимальных коэффициентах LTV, CLTV и HCLTV, которые применяются, когда доход заемщика, не являющегося арендатором, используется для целей квалификации для как ссуды с DU, так и ссуды с гарантией вручную.

Облигации к получению

В следующей таблице представлены требования к проверке доходов по векселям к получению.

| ✓ | Проверка доходов по векселям к получению |

|---|---|

| Убедитесь, что можно ожидать продолжения получения дохода как минимум в течение трех лет с даты подачи заявки на ипотеку. | |

| Получите копию примечания для определения суммы и срока платежа. | |

| Документ о регулярном получении дохода за последние 12 месяцев. Платежи по векселю, выполненные в течение последних 12 месяцев, независимо от продолжительности, не могут использоваться в качестве стабильного дохода. |

Доходы от государственной помощи

В следующей таблице представлены требования к подтверждению дохода от государственной помощи.

| ✓ | Подтверждение дохода от государственной помощи |

|---|---|

| Документируйте получение заемщиком дохода от государственной помощи в письмах или документах от плательщика, в которых указываются размер, частота и продолжительность выплаты пособий. | |

| Убедитесь, что можно ожидать продолжения получения дохода как минимум в течение трех лет с даты подачи заявки на ипотеку. |

Ваучерная программа на выбор жилья (более известная как Раздел 8) также является приемлемым источником соответствующего дохода. Не требуется, чтобы платежи по ваучерам Раздела 8 были получены за какой-либо период времени до даты подачи заявки на ипотеку или чтобы выплаты продолжались в течение любого периода времени с даты заявки на ипотеку.

| ✓ | Проверка платежных ваучеров Раздела 8 |

|---|---|

| Уточните в государственном учреждении, выпускающем ваучеры, сумму ежемесячного платежа и необлагаемость дохода. Если доход не облагается налогом, кредитор может рассчитать скорректированный валовой доход заемщика. Для получения дополнительной информации см. B3-3.1-01, Общая информация о доходах. |

Пенсионный фонд, государственная рента и пенсионный доход

В следующей таблице приведены требования к проверке пенсионного обеспечения, государственного аннуитета и пенсионного дохода.

| ✓ | Подтверждение выхода на пенсию, государственной ренты и пенсионных доходов |

|---|---|

Документ о текущем получении дохода, подтвержденный

| |

| Если доход от государственной аннуитета или пенсионного счета начнется в дату первой выплаты или раньше, задокументируйте этот доход с выпиской о выплате от организации, предоставляющей доход. В выписке должны быть указаны вид дохода, сумма и частота выплаты, а также подтверждение начальной даты начала. | |

| Если пенсионный доход выплачивается в форме распределения со пенсионных счетов 401 (k), IRA или Keogh, определите, будет ли доход сохраняться в течение как минимум трех лет после даты подачи заявки на ипотеку.Приемлемые остатки на пенсионных счетах (из 401 (k), IRA или Keogh) могут быть объединены с целью определения того, выполняется ли трехлетнее требование продолжения. Примечание: Заемщик должен иметь неограниченный доступ к счетам без штрафных санкций. |

Если выход на пенсию, аннуитет или пенсионный доход заемщика подтвержден службой проверки DU, DU выдаст сообщение с указанием необходимой документации. Эта документация может отличаться от требований, описанных выше.См. B3-2-02, DU Validation Service.

Доход от выплаты роялти

В следующей таблице представлены требования к проверке доходов от роялти.

| ✓ | Проверка доходов от выплаты роялти |

|---|---|

Получить копии

| |

| Подтвердите, что заемщик получал выплаты роялти в течение как минимум 12 месяцев и что выплаты будут продолжаться как минимум в течение трех лет после даты подачи заявки на ипотеку. |

Дополнительную информацию см. В разделе «Переменный доход» документа B3-3.1-01 «Общая информация о доходе».

График K-1 Доход

Для заемщиков, владеющих менее 25% доли участия в партнерстве, корпорации S или компании с ограниченной ответственностью (LLC), обычный доход, чистый доход от аренды недвижимости и прочий чистый доход от аренды, указанный в форме 1065 или 1120S IRS, Приложение K-1 может использоваться для квалификации заемщика при условии, что кредитор может подтвердить, что бизнес имеет достаточную ликвидность для поддержки вывода прибыли.Если в Приложении K-1 представлено это подтверждение, дальнейшая документация о ликвидности бизнеса не требуется.

В следующей таблице представлена проверка требований к доходу для заемщиков, включенных в Список K-1, с долей участия менее 25% в товариществе, корпорации S или LLC.

| ✓ | Проверка таблицы доходов К-1 |

|---|---|

| Если в Приложении K-1 отражена задокументированная, стабильная история получения денежных распределений дохода от бизнеса в соответствии с уровнем дохода от бизнеса, который используется для квалификации, то дальнейшая документация о доступе к доходу или адекватной ликвидности бизнеса не требуется.Затем доход по Графику K-1 может быть включен в денежный поток заемщика. | |

| Если в Приложении K-1 не отражена задокументированная, стабильная история получения денежных распределений дохода от бизнеса в соответствии с уровнем дохода от бизнеса, который используется для квалификации, то кредитор должен подтвердить, что у бизнеса есть достаточная ликвидность для поддержки вывода средств. заработка. Кредитор может по своему усмотрению использовать метод подтверждения достаточной ликвидности бизнеса. | |

| Если заемщик имеет двухлетнюю историю получения «гарантированных платежей партнеру» от партнерства или ООО, эти платежи могут быть добавлены к денежному потоку заемщика. Примечание : Исключением из двухлетнего требования о получении «гарантированных платежей партнеру» является то, если заемщик недавно приобрел номинальное право собственности в партнерстве по оказанию профессиональных услуг (например, в медицинской практике или юридической фирме) после того, как установленный трудовой стаж с товариществом.В этой ситуации кредитор может рассчитывать на гарантированную компенсацию заемщика. Это должно быть подтверждено соглашением о партнерстве с заемщиком и дополнительно подтверждено подтверждением дохода за текущий год до даты. |

Требования к документации

Заемщик должен предоставить подписанные индивидуальные федеральные налоговые декларации за последние два года и график K-1 IRS за последние два года.

Доходы по социальному обеспечению

В следующей таблице приведены требования к подтверждению дохода по социальному обеспечению.

| ✓ | Подтверждение доходов по социальному обеспечению |

|---|---|

| У дохода по социальному обеспечению в связи с выходом на пенсию или длительной нетрудоспособности, который заемщик получает со своего личного счета / трудовой книжки, не будет установленной даты истечения срока, и ожидается, что он будет продолжаться. Однако, если пособия по социальному обеспечению выплачиваются в качестве пособия для члена семьи получателя пособия, этот доход может быть использован для квалификации, если кредитор получит документацию, подтверждающую, что оставшийся срок составляет не менее трех лет с даты ипотеки. заявление. | |

| Документируйте регулярное получение платежей, подтвержденное следующим образом, в зависимости от типа пособия и родства получателя (собственного или другого), как показано в таблице ниже. |

| Требования к документации | ||

|---|---|---|

| Вид пособия по социальному обеспечению | Заемщик получает пособие по социальному обеспечению из собственного счета / трудовой книжки | Заемщик получает пособие по социальному обеспечению со счета / трудовой книжки другого лица |

| Выход на пенсию |

| |

| Инвалидность | ||

| Пособие по выживанию | NA | |

| Дополнительный доход от ценных бумаг (SSI) |

| NA |

Если доход по социальному обеспечению заемщика подтвержден службой проверки DU, DU выдаст сообщение с указанием необходимой документации.Эта документация может отличаться от требований, описанных выше. См. B3-2-02, DU Validation Service.

Доходы от временного отпуска

Временный отпуск, как правило, является непродолжительным и связан с отпуском по беременности и родам или по уходу за ребенком, краткосрочной нетрудоспособностью или другими видами временного отпуска, которые приемлемы по закону или по закону работодателя заемщика. Заемщики, находящиеся в временном отпуске, могут получать или не получать заработную плату во время их отсутствия на работе.

Если кредитору известно, что заемщик будет во временном отпуске во время закрытия ипотечной ссуды и что доход заемщика необходим для получения ссуды, кредитор должен определить допустимый доход и подтвердить трудоустройство, как описано ниже.

| ✓ | Временный отпуск — Требования к трудоустройству |

|---|---|

| Трудовая деятельность и история доходов заемщика должны соответствовать стандартным квалификационным требованиям, как описано в Разделе B3–3.1 «Работа и другие источники дохода». | |

| Заемщик должен предоставить письменное подтверждение своего намерения вернуться к работе. | |

| Кредитор должен задокументировать согласованную для заемщика дату возврата, получив либо от заемщика, либо напрямую от работодателя (или назначенного работодателем лица, когда работодатель пользуется услугами третьей стороны для управления отпуском работника), документации подтверждение такой даты, представленное работодателем или уполномоченным лицом работодателя. Примеры документации могут включать, помимо прочего, предыдущую переписку от работодателя или назначенного лица, в которой указывается продолжительность отпуска или ожидаемая дата возвращения, или компьютерная распечатка из системы учета работодателя или назначенного лица. (Эта документация не обязательно должна соответствовать политике допустимого возраста кредитных документов.) | |

| Кредитор не должен получать от работодателя заемщика никаких доказательств или информации, указывающих на то, что заемщик не имеет права вернуться на работу после периода отпуска. | |

| Кредитор должен получить устное подтверждение приема на работу в соответствии с B3-3.1-07 «Устное подтверждение приема на работу». Если работодатель подтверждает, что заемщик в настоящее время находится в временном отпуске, кредитор должен учитывать заемщика как работающего. | |

Кредитор должен проверить доход заемщика в соответствии с Разделом B3–3.1 «Занятость и другие источники дохода». Кредитор должен получить

Примечание : Подтверждение дохода может быть предоставлено заемщиком, работодателем заемщика или сторонним поставщиком услуг проверки занятости. |

Требования к исчислению дохода, используемого для квалификации

Если заемщик вернется к работе на дату первого платежа по ипотеке, кредитор может учесть регулярный доход от работы заемщика в качестве квалификационного.

Если заемщик , а не вернется к работе на дату первого платежа по ипотеке, кредитор должен использовать меньшую из таких сумм, как временный отпуск заемщика (если таковой имеется) или регулярный трудовой доход. Если доход от временного отпуска заемщика меньше его или ее обычного дохода от работы, кредитор может дополнить доход от временного отпуска доступными ликвидными финансовыми резервами (см. B3-4.1-01, Минимальные требования к резервам). Ниже приведены инструкции по расчету «дополнительного дохода»:

Сумма дополнительного дохода = доступные ликвидные резервы, разделенные на количество месяцев дополнительного дохода

Доступные ликвидные резервы : вычтите любые средства, необходимые для завершения транзакции (первоначальный взнос, затраты на закрытие, другие необходимые выплаты по долгу, условное депонирование и минимальные обязательные резервы) из общей проверенной суммы ликвидных активов.

Количество месяцев дополнительного дохода : количество месяцев с даты первого платежа по ипотеке до даты, когда заемщик начнет получать свой регулярный доход от работы, округленное до следующего целого числа.

После определения дополнительного дохода кредитор должен рассчитать общий соответствующий доход.

Общий соответствующий доход = дополнительный доход плюс доход от временного отпуска

Общий получаемый квалификационный доход не может превышать регулярный трудовой доход заемщика.

Пример

Сумма регулярного дохода: 6000 долларов в месяц

Доход в связи с временным отпуском: 2000 долларов в месяц

Всего проверенных ликвидных активов: 30 000 долларов США

Средства, необходимые для завершения транзакции: 18 000 долларов США

Доступные ликвидные резервы: 12 000 долларов США

Дата первого платежа: 1 июля

Дата, когда заемщик начнет получать регулярный доход от работы: 1 ноября

Дополнительный доход: 12000 долларов / 4 = 3000 долларов

Общий квалифицируемый доход: 3000 долларов США + 2000 долларов США = 5000 долларов США

Информацию о кредитных файлах, подписанных с помощью DU, см. В B3-3.5-01, Документация о доходах и занятости для DU, для руководства по вводу данных.

Примечание : Эти требования применяются, если кредитор узнает в процессе проверки занятости и дохода, что заемщик находится во временном отпуске. Если заемщик в настоящее время не находится в временном отпуске, кредитор не должен спрашивать, намерен ли он или она взять отпуск в будущем.

Доход чаевых

В следующей таблице приведены требования к проверке чаевых.

| ✓ | Подтверждение дохода чаевых |

|---|---|

Получить следующие документы:

См. B3-3.1-02, Стандарты трудовой документации, для получения дополнительной информации. | |

| Чаевые доходы могут использоваться для квалификации заемщика, если кредитор подтверждает, что заемщик получал их в течение последних двух лет. | |

| Кредитор должен определить размер чаевых, который может учитываться при оценке заемщика. См. Раздел «Переменный доход» в B3-3.1-01, Общая информация о доходах, для получения дополнительной информации. |

Доход доверительного фонда

В следующей таблице представлены требования к проверке трастового дохода.

| ✓ | Подтверждение доходов траста |

|---|---|

| Подтвердите доход траста, получив копию доверительного соглашения или выписку доверительного управляющего, подтверждающую сумму, частоту и продолжительность платежей. | |

| Убедитесь, что трастовый доход будет продолжаться не менее трех лет с даты подачи заявки на ипотеку. Если этот доход не поступает ежемесячно, документация о текущем получении дохода не требуется в соответствии с политикой допустимого возраста кредитных документов. |

Доходы по пособию по безработице

В следующей таблице представлены требования к проверке доходов от пособий по безработице, например, получаемых сезонными рабочими.

| ✓ | Подтверждение доходов по безработице |

|---|---|

| Документ, подтверждающий, что заемщик регулярно получал платежи в течение как минимум двух лет, путем получения копий подписанных федеральных налоговых деклараций. | |

| Компенсация по безработице не может использоваться для определения права заемщика, если она явно не связана с сезонной занятостью, которая указывается в подписанных заемщиком декларациях о федеральном подоходном налоге.Убедитесь, что сезонный доход, вероятно, сохранится. Дополнительную информацию о проверке сезонного дохода см. В B3-3.1-05 «Доход от вторичной занятости (вторая и многократная работа) и сезонный доход». |

Примечание : Компенсация по безработице может использоваться для определения заемщика права на получение кредита рефинансирования с высоким LTV вне зависимости от того, является ли он сезонным или несезонным.

VA Доходы

В следующей таблице представлены требования к подтверждению дохода от льгот VA.

Примечание : Пособия на образование не являются приемлемым доходом, поскольку они компенсируются расходами на образование.

| ✓ | Подтверждение дохода от пособий VA |

|---|---|

| Задокументируйте получение заемщиком льгот VA в письме или бланке распределения от VA. | |

| Убедитесь, что можно ожидать продолжения получения дохода как минимум в течение трех лет с даты подачи заявки на ипотеку.(Подтверждение не требуется для пенсионных пособий VA или пособий по долгосрочной нетрудоспособности.) |

В таблице ниже приведены ссылки на выпущенные объявления, относящиеся к этой теме.

| Объявления | Дата выпуска |

|---|---|

| Объявление SEL-2021-08 | 01 Сентябрь 2021 г. |

| Объявление SEL-2020-07 | 16 декабря 2020 |

| Объявление SEL-2019-08 | 2 октября, 2019 |

| Объявление SEL-2019-07 | 07 августа 2019 |

| Объявление SEL-2018-09 | Декабрь 04, 2018 |

| Объявление SEL-2018-08 | 2 октября 2018 г. |

| Объявление SEL-2018-06 | 07 августа 2018 |

| Объявление SEL-2017-06 | 25 июля 2017 г. |

| Объявление SEL-2016–08 | 24 октября 2016 г. |

| Объявление SEL-2016–05 | 28 июня 2016 г. |

| Объявление SEL-2016–04 | 31 мая 2016 г. |

| Объявление SEL-2015–10 | 29 сентября 2015 г. |

| Объявление SEL-2015–09 | 25 августа 2015 г. |

| Объявление SEL-2015–07 | 30 июня 2015 г. |

| Объявление SEL-2015–01 | 27 января 2015 г. |

| Объявление SEL-2014–12 | 30 сентября 2014 г. |

| Объявление SEL-2014–06 | 27 мая 2014 г. |

| Объявление SEL-2013–07 | 24 сентября 2013 г. |

| Объявление SEL-2013–04 | 28 мая 2013 г. |

| Объявление SEL-2012-13 | 13 ноября 2012 г. |

| Объявление SEL-2012–07 | 21 августа 2012 г. |

| Объявление SEL-2012–04 | 15 мая 2012 г. |

| Объявление SEL-2011–13 | 20 декабря 2011 г. |

| Объявление SEL-2010–16 | 1 декабря 2010 г. |

| Объявление SEL-2010–13 | 20 сентября 2010 г. |

| Объявление 09–19 | 8 июня 2009 г. |

.Расчет выплат по аннуитетному кредиту! Калькулятор

Кредитный калькулятор использует стандартные формулы, и используя обычный калькулятор, вы легко можете проверить результат по формулам ниже.

Кредитный калькулятор — помогает рассчитать ежемесячную сумму платежей по погашению кредита, эффективную процентную ставку по формуле ЦБ РФ, также вы можете узнать, какая часть платежей идет на погашение основной суммы кредита, а какая часть для погашения процентов по кредиту.

Калькулятор на сайте позволяет производить расчет для двух типов платежей: — это равный ежемесячный платеж по кредиту, который включает сумму начисленных процентов по ссуде и сумму основного долга, используется в большинстве коммерческих банков. ; дифференцированный платеж — это ежемесячный платеж, который уменьшается к концу срока кредита и состоит из уплаченной постоянной доли основной суммы долга и процентов на невыплаченный остаток кредита, часто используется в Сбербанке.Кредитный калькулятор — заявлено , , чтобы сравнить разные виды кредитов и получить необходимую информацию, не прибегая к помощи банковских специалистов.

Расчет дифференцированного платежа

В начале срока ссуды длиннее, а затем постепенно уменьшаются, т.е. регулярные выплаты по кредиту не равны. Структура дифференцированного платежа состоит из двух частей: фиксированной суммы на весь период для погашения суммы долга и убывающей части — процентов по ссуде, которая рассчитывается от суммы остатка заложенной ссуды.В связи с постоянным уменьшением суммы долга уменьшается сумма процентных платежей, а вместе с ними и ежемесячный платеж.

Для расчета суммы погашения основного долга необходимо первоначальную сумму кредита разделить на срок кредита (количество периодов):

Формула 1. где

OD — погашение основного долга долг; СК — начальная сумма кредита; КП — количество периодов.

На этом сходство подходов банков заканчивается и начинается различие.Они заключаются в подходах к начислению суммы процентов. Есть два основных подхода, разница в используемой временной базе. Некоторые банки исходят из предположения, что «в году 12 месяцев» и далее размер ежемесячных процентных платежей определяется по формуле:

Формула 2. где

НП — проценты; ОК ПС — процентная ставка годовая.

Некоторые банки предполагают, что «в году 365 дней» и этот подход называется начислением точных процентов с точным количеством кредитных дней.Размер ежемесячных процентных платежей в этом случае определяется по формуле:

Формула 3. где

НП — проценты; ОК — остаток кредита в данном месяце; ПС — процентная ставка годовая; ЧДМ — количество дней в месяце (понятно, что это число варьируется от 28 до 31).

Пример 1.

В качестве примера приведен график платежей по ссуде в размере 1000 условных единиц сроком на 12 месяцев с ежемесячным погашением 1/12 суммы ссуды и выплатой процентов. В данном примере, как и на сайте site, при расчете начисленных процентов используется формула № 2 («в году за 12 месяцев»).

Таблица 1.

!

Расчет аннуитета

Аннуитет , т.е. равные платежи — это платежи, которые производятся равными друг другу на протяжении всего срока кредита. При таком способе оплаты заемщик регулярно вносит платеж на ту же сумму.Эта сумма может быть изменена только по соглашению сторон или, в некоторых случаях, при частичном досрочном погашении … Структура аннуитетного платежа также состоит из двух частей: процентов за пользование ссудой и суммы, идущей на погашение ссуды. Со временем соотношение этих величин меняется и проценты постепенно начинают уменьшаться, соответственно, увеличивается сумма погашения основного долга в рамках аннуитетного платежа. Поскольку при аннуитетных выплатах вначале сумма, используемая для погашения основного долга, медленно уменьшается, а проценты всегда начисляются на остаток этой суммы, общая сумма процентов, выплачиваемых по такой ссуде, больше.Особенно это заметно при досрочном погашении. В первые периоды кредитования основные выплаты приходятся на погашение процентов по кредиту.

Размер аннуитета определяется по формуле:

Формула 4.

где

AP PS SC — первоначальная сумма кредита ; КП — количество периодов.

! Тех. если выплаты ежемесячные, то КП — это срок в месяцах, а ПС — ежемесячная процентная ставка (1/12 годовой)

Формулу 4 можно назвать «классической», потому что она используется в расчетах, где все выплаты являются аннуитетными, она используется в большинстве банков, кредитных калькуляторах, в электронных таблицах.Также используется в расчетах на сайте

Расчет аннуитетных платежей по этой формуле можно производить с помощью MS Excel и встроенной функции рабочего листа PMT (в русскоязычных версиях PLAT или PMT)

Пример 2.

Примером является график аннуитетных платежей по ссуде в размере 1000 условных единиц на период 12 месяцев.

! При расчетах необходимо учитывать ошибки округления.

Прочие формулы расчета аннуитета

Некоторые кредитные организации применяют формулу , где первый платеж не является аннуитетом:

Формула 5.

где

AP ПС — процентная ставка на период начисления; SC — первоначальная сумма кредита ; КП — количество периодов.

Первый взнос предварительный — не аннуитетный. Всегда якобы меньше AP, т.к.включает только проценты за первый период, который может быть полным или неполным. Но при полном сроке — 31 день, при высоком PS и долгосрочном кредитовании аванс может быть больше AP! Остальные ( КП, -1) выплаты — аннуитетные. Эта формула используется АИЖК.

Также на практике существует приложение формулы, где первый и последний платежи не аннуитетные:

Формула 6.

где

AP ПС — процентная ставка на период начисления; SC — первоначальная сумма кредита ; КП — количество периодов.

Первый и последний платежи не являются аннуитетными, первый — это только проценты за первый период, а последний — сальдо, «хвосты» и т. Д.

Остальные ( КП — 2) выплаты — аннуитетные. Судя по всему, банки корректируют AP на целое количество рублей или долларов. Таким образом, образуется «хвост», который идет до последнего неаннуитетного платежа. Далее после каждого досрочного погашения банки корректируют и без того новую уменьшенную АП на целые денежные единицы … Т.е. хвост может уменьшаться в размерах или увеличиваться в размерах.

Минимальный аннуитетный платеж получен расчетом по формуле 4 , самый большой — по формуле 6. Причем, чем меньше остается AP до окончательного расчета, тем значительнее эта разница. Это особенно важно при досрочном погашении. поэтому необходимо интересоваться не только процентной ставкой, но и формулой , по которой рассчитывается ПД.

Что выгоднее аннуитета или дифференцированной схемы оплаты?

Часто задаются вопросы по выбору схемы выплаты ипотечного кредита потенциальным заемщикам.При сравнении аннуитетных и дифференцированных схем наиболее очевидными отличиями являются следующие:

- Неизменность размера регулярный платеж по аннуитетной схеме и постоянное уменьшение такой платеж при дифференцировании.

- Более крупный платеж , по сравнению с аннуитетной схемой, в начале срока кредита по дифференцированной схеме.

- Аннуитетная схема выплаты более доступна для заемщиков, так как выплаты равномерно распределяются на весь срок кредита.При выборе дифференцированных выплат подтвержденный доход заемщика или созаемщиков должен быть на примерно на четверть больше, чем при аннуитетных выплатах.

- При аннуитетных выплатах в начале сумма основного долга медленно уменьшается, и общая сумма начисленных процентов больше. Если заемщик решит полностью погасить ссуду досрочно, уплаченные авансом проценты будут потеряны. При аннуитетной схеме значительная часть процентов выплачивается с самого начала, обеспечивая выплаты в течение всего срока кредита.Поэтому при дифференцированных выплатах досрочное погашение произойдет без таких финансовых потерь даже в начале срока ипотечного кредита.

- Ссуду с дифференцированной оплатой получить сложнее , так как при получении ссуды проводится оценка платежеспособности заемщика. Дифференцированная схема в начале срока кредита предлагает значительно более высокие выплаты, чем аннуитетная. Это означает, что у заемщика должен быть больший доход. В среднем считается, что доход заемщика по дифференцированной схеме должен быть на 20% выше, чем по аннуитетной схеме.

Подводя итог, можно сказать, что тип платежа является одним из основных параметров кредита, но его необходимо рассматривать в совокупности с другими параметрами.

В данной статье мы не будем сравнивать аннуитетный и дифференцированный вид кредитования, тем более что этому посвящена отдельная статья. Все слышали о выплате кредита через систему дифференцированных платежей, она набирает популярность уже много лет, а с понятием аннуитетного кредита столкнулись совсем недавно.Прежде чем углубиться в кредитные джунгли, сразу скажем, что вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность … За конструктивное описание того, как рассчитать выплаты по такому кредиту и узнать, как пользоваться калькулятором аннуитета , давайте разберемся, о чем идет речь.

Аннуитет предполагает погашение ссуды платежами на равную сумму. Суть в том, что часть суммы, на которую выплачивается основной взнос по кредиту, постепенно увеличивается, а доля, которая отводится на проценты, наоборот, уменьшается.Здесь мы когда-нибудь добавим график того, как это выглядит, а пока представьте это в своей голове.

Проведем параллель: в случае дифференцированной ссуды проценты зависят от остатка ссуды. Из-за этого ежемесячный платеж постоянно уменьшается. Однако это не означает, что аннуитетный кредитный график менее выгоден. Просто он подходит не всем, но об этом позже.

Как рассчитать аннуитетный платеж с помощью кредитного калькулятора?

Мы постарались сделать интерфейс максимально понятным, но если вы считаете, что мы можем упростить некоторые действия, напишите нам об этом.социальные сети … Для расчета аннуитета по кредиту изначально нужно всего 3 значения: сумма кредита, проценты по кредиту и срок кредита. На основе этих данных вы уже можете составить график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии, заполнив только эти поля, или в простой версии калькулятора на главной странице.

По умолчанию мы устанавливаем аннуитетный тип кредитования, так как на 2018-2019 годы это наиболее выгодный вид кредита как для банка, так и для заемщика с учетом его финансовых возможностей.Это почему? Читайте подробности.

Если вы все же остановились на расширенной версии кредитного калькулятора, вы легко можете добавить разовую и ежемесячную комиссию. Под разовыми комиссиями мы подразумеваем обязательное страхование жизни, которое, скорее всего, вы будете вынуждены приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем всякую чушь, на которую невозможно адекватно отреагировать (пока она не будет снята). ), например: «комиссия за ведение счета», «комиссия за досрочное погашение».

Кстати, мы отобрали для нашего сайта около 130 банков и нашли много уловок, которые использует банк. Но, тем не менее, мы мечтатели и ищем идеальный банк для постоянных рекомендаций и восхождения на вершину. Если ваш банк именно такой, сообщите нам об этом в группе ВКонтакте. Мы по-прежнему являемся независимой платформой в российском Интернете и хотим донести эту информацию до всех.

Если вы планируете частичное досрочное погашение, мы также предусмотрели эту возможность.Нажав на дополнительный тумблер, вы можете ввести любую сумму разово или выбрать периодичность оплаты.

Также доступен выбор переменной процентной ставки, которая находится под основным полем для ввода процентов по ссуде. Основные действия помогут изменить процентную ставку по кредиту в нужный момент.

При расчете аннуитетной ссуды с помощью кредитного калькулятора вы можете сохранить график платежей, отправить его по электронной почте, а затем сравнить с графиком, представленным в банке.В своих расчетах мы используем официальные алгоритмы, представленные ЦБ РФ … Если вы обнаружите ошибку, сообщите нам об этом, мы обязательно ответим и исправим дефект в кратчайшие сроки.

Самостоятельный расчет аннуитета

Самая первая из возможностей — рассчитать аннуитетные выплаты по кредиту с помощью калькулятора. Однако чтобы разобраться в тонкостях финансовых операций, проводимых через банк, вы должны уметь делать это самостоятельно.Банковские специалисты рассчитывают размер аннуитетных ставок по специальной формуле. В результате составляется график, в котором прописан порядок выплаты аннуитета. Эта формула выглядит так:

Y = Sx (T + (T / (1 + T) B-1))

Расшифруем указанные значения:

Y — размер ежемесячного платежа;

T — процентная ставка;

Б — время, на которое был взят кредит в месяцах.

Tn = SnxT / 12

В данном случае:

Тн — проценты;

Sn — остаток;

T — годовая ставка в процентах.

S = Y-Tn

Здесь Y — это обычный платеж;

Tn — процент, начисленный к моменту определенного (то есть n-го) платежа.

Конечно, воспользоваться специальным онлайн-калькулятором аннуитетных платежей по кредиту намного проще, чем рассчитывать все самостоятельно.Однако, если вы хотите убедиться в честности банка, вам следует научиться рассчитывать аннуитетный платеж самостоятельно. Еще более рациональным решением будет использование калькулятора аннуитета на нашем сайте.

Расчет аннуитета в Excel

Калькуляторы — не единственный способ выполнять автоматические расчеты. На любом персональном компьютере есть настольные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в знакомой электронной таблице Excel есть функция PMT.С его помощью рассчитывается аннуитетная ставка:

- Создайте чистый лист и установите соответствующую функцию в любую свободную ячейку;

- Введите необходимые параметры (которые запрашивает программа)

Когда вы закончите вводить, вы увидите интересующее число в ячейке. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совершенно не спрашивает. Используйте этот метод, если вы привыкли к этой программе или хотите попробовать «новые возможности», но в противном случае откажитесь от этого метода.

Плюсы и минусы аннуитетного кредита

Уже в начале статьи можно сделать вывод, что аннуитетные выплаты подходят далеко не всем. Дело даже не в сложных расчетах, ведь онлайн-калькуляторы аннуитета по кредиту решают эту проблему. Поэтому стоит очертить круг тех, кто выиграет от такой ссуды.

Если говорить о фактах, то кредит по аннуитетной схеме несколько дороже. Банк всегда рассчитает для вас аннуитетную ставку, так как это выгоднее для банка.Единственная выгода для заемщика — это размер ежемесячного ежегодного платежа, который до определенного момента значительно ниже.

У нас есть хорошая статья на тему сравнения аннуитетных и дифференциальных ссуд на конкретных примерах, включая реальные факты из нашей жизни, связанные с ссудами. Если у вас есть еще 5 минут на финансовую грамотность, обязательно

Досрочное погашение аннуитетной ссуды

Всего досрочных выплат есть два варианта… Калькулятор аннуитета тоже рассчитан на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиться события, если необходимо досрочно выдать ссуду. В отделении банка Вам будут предложены следующие варианты:

- Сократить срок выплат в аннуитетной системе. Значит, нужно внести дополнительную оплату … При этом ежемесячная ставка не увеличится. Платеж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшить ежемесячные выплаты … В этом случае аннуитетная ставка снижается, но размер процентов не меняется (допустимо только при уменьшении выплат по основному долгу).

Возможность погашения аннуитета доступна не везде. Даже с нашим кредитным калькулятором. Мы обязательно внесем в него изменения и скоро добавим эту функцию. Поэтому рекомендуем рассчитывать аннуитетные выплаты по кредиту на калькуляторе при каждом досрочном погашении, если вы все же решили перейти на ежемесячное уменьшение выплат, а не на сокращение срока кредита.

Онлайн калькулятор кредита поможет рассчитать ежемесячный платеж и позволит самостоятельно выбрать условия, соответствующие вашим финансовым возможностям. Кроме того, вы можете сравнить себе разные виды доступных кредитов и подобрать оптимальный вариант по графику выплат, по размеру и типу выплат, не прибегая к помощи сотрудников банка.

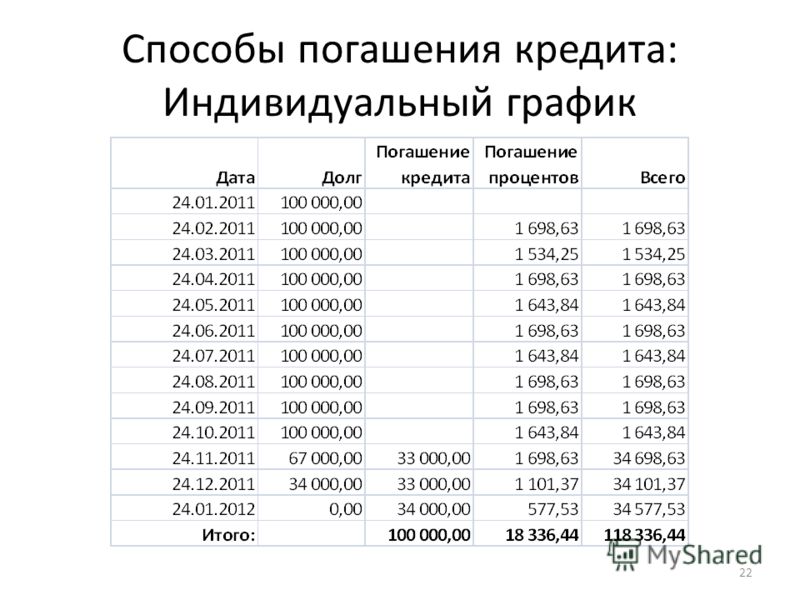

Для расчета доступны два типа платежей: аннуитетный и дифференцированный.Дифференцированный платеж — это погашение равных сумм основного долга + уменьшающиеся проценты, начисленные на основной остаток. В результате при дифференцированной оплате размер ежемесячных платежей постоянно уменьшается. Аннуитетная выплата производится ежемесячно равными долями. При этом следует учитывать, что с точки зрения переплаты заемщику выгоднее дифференцированные выплаты, а банку — аннуитетные выплаты. На короткие сроки разница в переплате незначительна, но при длительном сроке кредита услуга покажет существенное несоответствие.Особенно, если процентная ставка высока.

Типичный образец для долгосрочных ссуд с равными выплатами — минимальное уменьшение основной суммы долга в начале использования. Фактически заемщик платит только проценты, и лишь небольшая часть идет на погашение долга. Дисбаланс начинает исчезать примерно в середине срока кредита. Калькулятор будет полезен для расчета кредитов как физическим, так и юридическим лицам.

Если вы не знаете, какая максимальная сумма доступна при вашей зарплате, воспользуйтесь калькулятором дохода по ссуде.Если у вас уже есть кредит и вы решили погасить его досрочно, то вам пригодится калькулятор досрочного погашения.

Чтобы начать расчет, заполните форму ниже и нажмите кнопку «Рассчитать».

Кредитный калькулятор онлайн

Аннуитетный платеж — это платеж, который устанавливается в равной сумме через равные промежутки времени. Таким образом, с графиком погашения аннуитетного кредита вы платите одну и ту же сумму каждый месяц, независимо от остатка долга.Другой способ осуществления ежемесячных платежей — метод дифференцированного погашения.

Для сравнения, когда основная сумма выплачивается ежемесячно равными частями, а проценты начисляются на остаток долга. В этом случае размер ежемесячного платежа уменьшается в процессе погашения кредита.

Например, размер процентов за первый месяц использования кредита составляет:

S% 1 = S * i,

Где S% 1 — сумма процентов за первый месяц,

S — сумма кредита.

i — процентная ставка по кредиту в месяц (рассчитывается как годовая, разделенная на 12 месяцев).

На второй и последующие месяцы:

S% n = (S — ∆S) * i,

Где ∆S — сумма погашенного основного долга.

Как рассчитать ежемесячный платеж?

Формула расчета суммы ежемесячного платежа по схеме аннуитетного погашения выглядит следующим образом:

A = K. S

Где А — размер ежемесячного аннуитета,

К — коэффициент ренты,

S — сумма кредита.

Сумма кредита известна. А для расчета К — коэффициента аннуитета используется следующая формула:

Где i — процентная ставка по кредиту в месяц (рассчитывается как годовая, разделенная на 12 месяцев),

n — количество периодов (месяцев) возврата кредита.

Применяя приведенную выше схему расчета, можно узнать сумму, которую нужно будет возвращать ежемесячно.

Пример расчета аннуитета

Допустим, вы хотите рассчитать ежемесячный платеж по кредиту с аннуитетным графиком погашения по процентной ставке 48% годовых сроком на 4 года в размере 2000 руб.48-1) = 0,0472

Теперь подставим полученное значение в формулу ежемесячного платежа:

А = 0,0472 * 2000 = 94,4 руб.

Таким образом, в течение 4 лет (или 48 месяцев) необходимо будет произвести платеж в банк в размере 94,4 руб. Переплата за 4 года составит 2531,2 (= 94,4 * 48 — 2000).

Кто пользуется аннуитетом?