переменные, постоянные, смешанные. Бухгалтерский управленческий учет. Шпаргалки

Читайте также

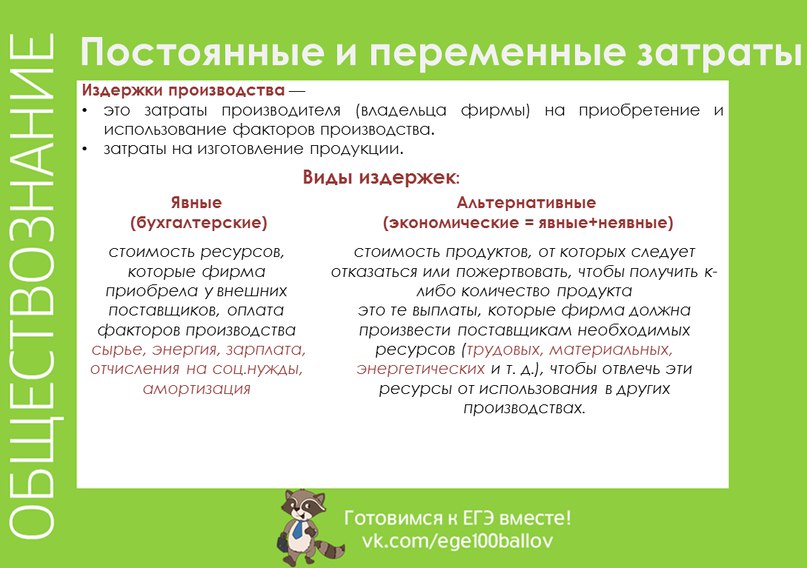

Каковы издержки производства? Постоянные и переменные?

Каковы издержки производства? Постоянные и переменные? По издержкам первым для менеджера по маркетингу должен быть вопрос: «Какие из моих издержек являются переменными, а какие постоянными?» Похоже на бухгалтерский учет? Так это он и есть.К переменным относят издержки,

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента Ссудный процент имеет определенный уровень, или норму.Норма процента представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала,

8.

6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

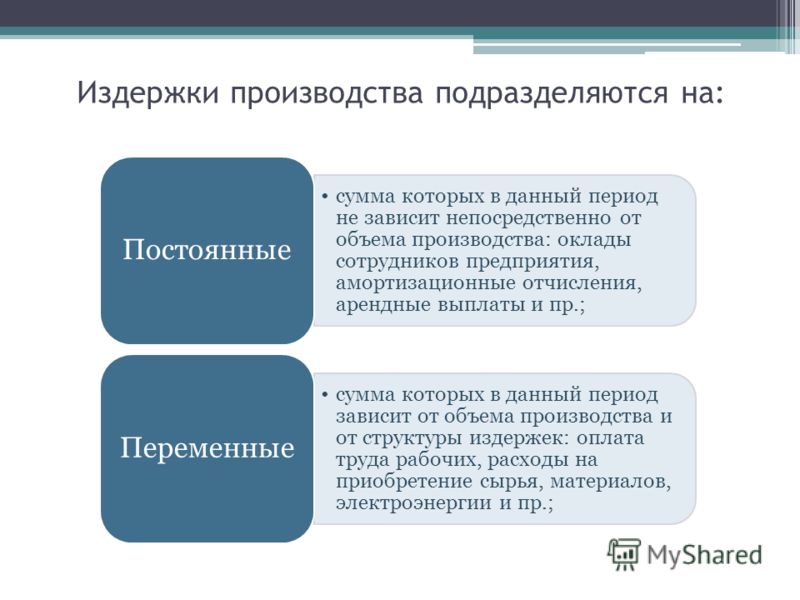

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

48. Виды затрат

48. Виды затрат Производственные и внепроизводственные затраты. Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. Внепроизводственные затраты, или затраты

7. 6. Вспомогательные переменные

6. Вспомогательные переменные

Вспомогательные переменные были выделены как независимые понятия из функций решений, поскольку они имеют самостоятельное значение. Они располагаются в каналах потоков информации между уровнями и функциями решений, которые регулируют

6. Вспомогательные переменные

Вспомогательные переменные были выделены как независимые понятия из функций решений, поскольку они имеют самостоятельное значение. Они располагаются в каналах потоков информации между уровнями и функциями решений, которые регулируют

Постоянные курсы

Постоянные курсы “Авторемонтные системы”. Учебный центр.119501. Москва, ул. Лобачевского, 130, тел: (495)737-07-27.Подготовка ремонтной поверхности автомобиля. Продолжительность:2 дня.Окраска ремонтной поверхности автомобиля. Продолжительность:3 дня.Ремонт мелких повреждений.

Постоянные курсы

Постоянные курсы

“Тритон ремма”. Учебно-консультационный центр по шиномонтажу. 113114, Москва, ул. Кожевнический Вражек, д. За м. Павелецкая, тел/факс: (095) 959-68-00“Тритон Мастер”. Учебный центр технологии ремонта и сервиса шин. 117292, Москва, ул. Кржижановского, д. 3, тел.: (095) 981-06-61

Учебный центр технологии ремонта и сервиса шин. 117292, Москва, ул. Кржижановского, д. 3, тел.: (095) 981-06-61

3. Постоянные, переменные и общие издержки производства

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда

Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы.

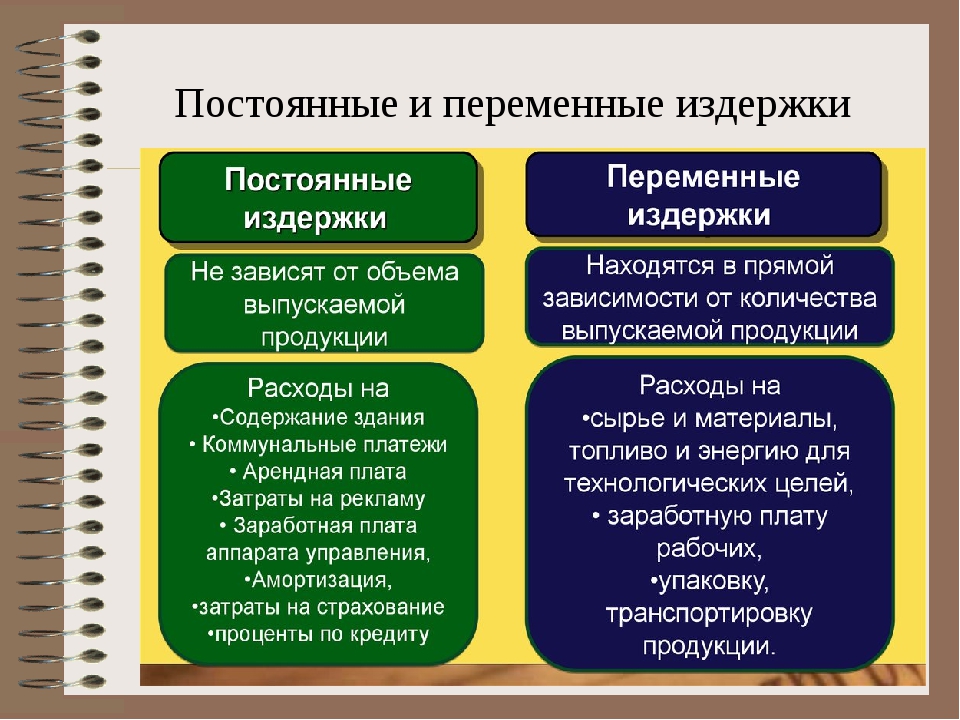

Постоянные издержки

Постоянные издержки Издержки, предусмотренные и понесенные в планируемый период независимо от уровня производства и продаж, называются постоянными. Абсолютные постоянные издержки — это износ оборудования и амортизация патентов. Другими видами постоянных издержек

Прямые переменные издержки

Прямые переменные издержки Прямые переменные издержки, такие как прямые материальные издержки и затраты труда, непосредственно связаны с объемом производства и продаж, т.е. повышаются с ростом производства и продаж. При падении производства и продаж следует ожидать

45. Смешанные системы оплаты труда

45. Смешанные системы оплаты труда

Системы оплаты труда не являются строго определенными и носят многообразный характер. На многих предприятиях такие системы являются своеобразным ноу-хау и не подлежат разглашению.На практике, как правило, применяются смешанные системы

Смешанные системы оплаты труда

Системы оплаты труда не являются строго определенными и носят многообразный характер. На многих предприятиях такие системы являются своеобразным ноу-хау и не подлежат разглашению.На практике, как правило, применяются смешанные системы

6.5. Смешанные формы

Внутренние переменные

Внутренние переменные

Внутренние переменные – это ситуативные факторы, существующие внутри организации. А поскольку организации являются системами, созданными людьми, эти переменные прежде всего – результат решений, принимаемых в процессе менеджмента.

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

Почему постоянные клиенты лучше всех других

Почему постоянные клиенты лучше всех других Для начала немного о том, почему вообще хорошо работать с постоянными клиентами. Первый момент достаточно очевиден: по всем данным привлечение нового клиента будет стоить вам в пять – семь раз дороже, чем удержание и

переменные и постоянные, прямые и косвенные — Контур.

Бухгалтерия

БухгалтерияСебестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

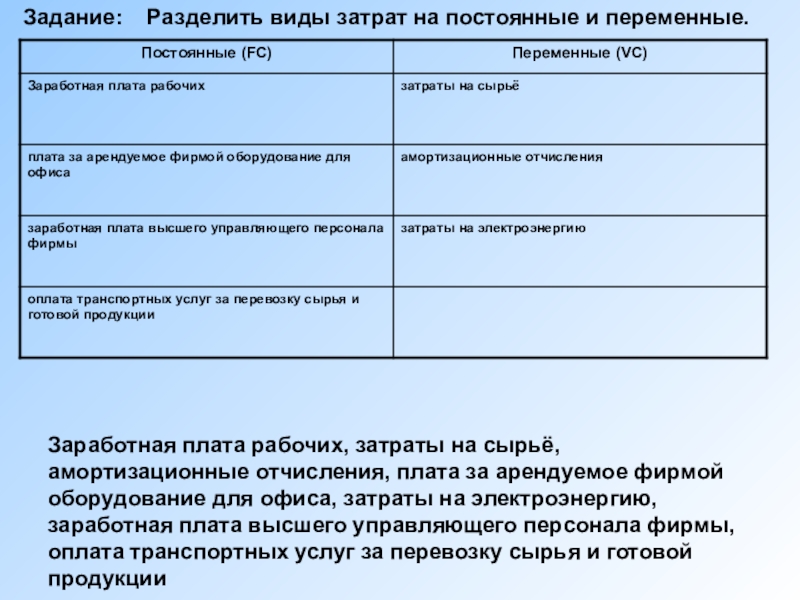

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

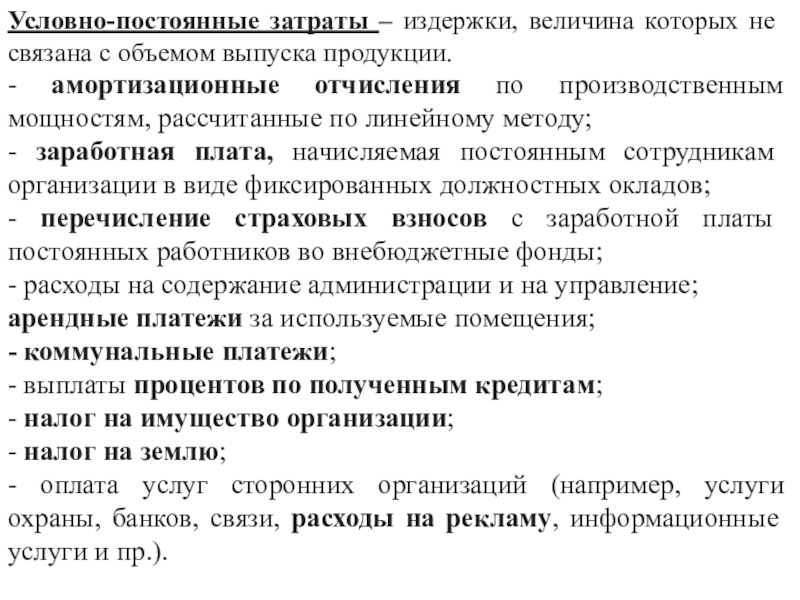

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

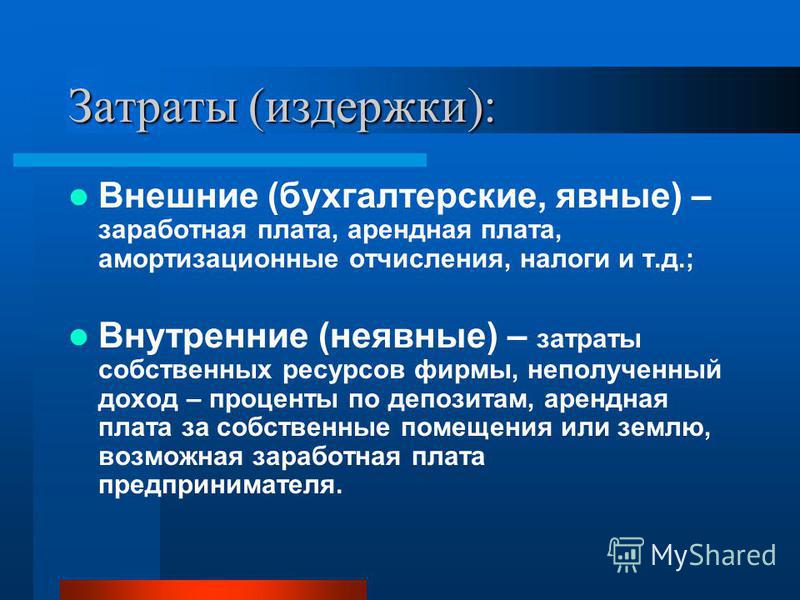

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Издержки компании — глоссарий КСК ГРУПП

Издержки представляют собой денежную оценку затрат всех составляющих, участвующих в производстве готовой продукции. Различают следующие виды издержек фирмы:

Различают следующие виды издержек фирмы:

- Общие издержки (TC),

- Постоянные издержки (FC),

- Переменные издержки (VC),

- Средние общие издержки (AC),

- Средние постоянные издержки (AFC),

- Средние переменные издержки (AVC).

Общие издержки (TC)

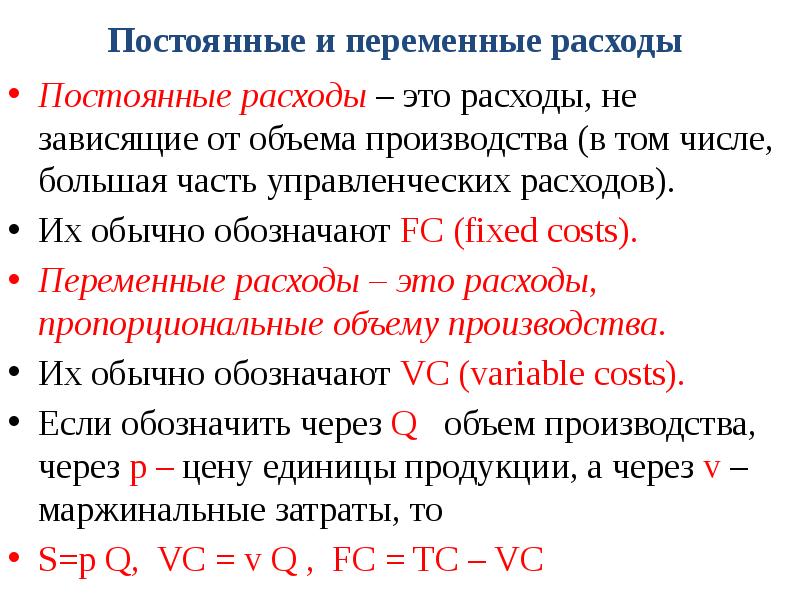

Общие издержки — TC (Total Cost) — это сумма постоянных и переменных издержек.

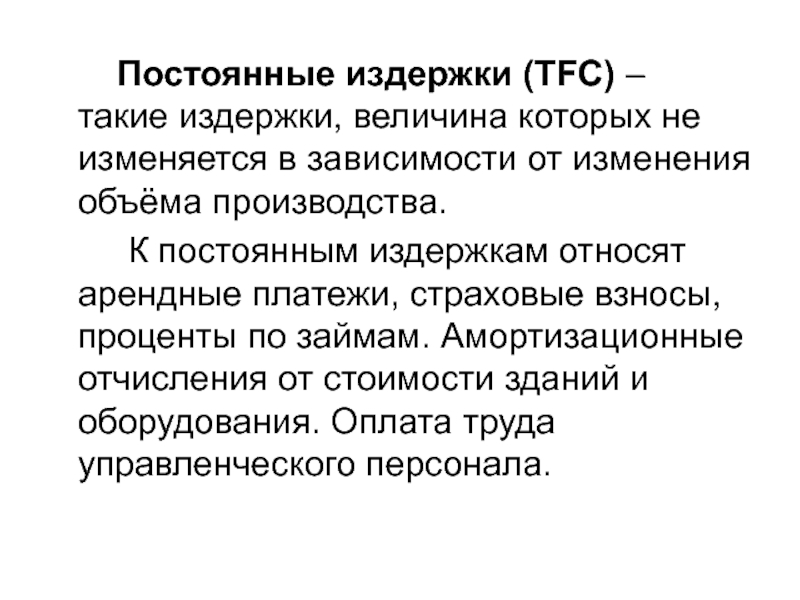

Постоянные издержки (FC)

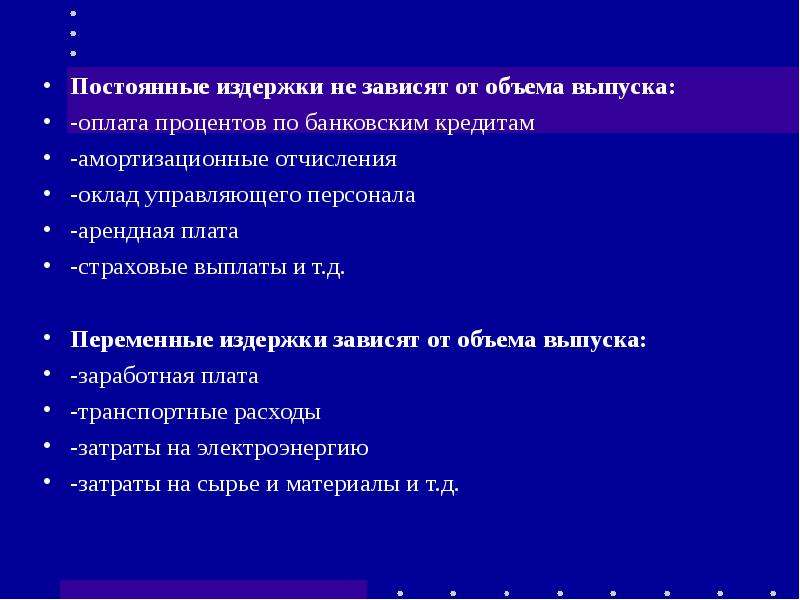

Постоянные издержки не зависят от объема произведенной продукции. Они связаны с самим существованием производства и должны быть оплачены, даже если фирма ничего не производит.

В краткосрочном периоде постоянными издержками могут быть:

плата за помещение, плата за лицензию, зарплата аппарата управления, охрана помещения, % банку за кредит, страховка, амортизационные отчисления и прочие.

Переменные издержки (VC)

Переменные издержки – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства: чем больше величина выпуска продукции Q, тем больше значение переменных издержек VC.

В краткосрочном периоде переменными издержками могут быть:

- плата за сырье и материалы, зарплата рабочих, плата за электроэнергию,

- плата за транспортные услуги и др.

В долгосрочном периоде все издержки являются переменными.

Средние общие издержки (AC)

Средние общие издержки – AC (Average total cost), — это стоимость производства одной единицы продукции, себестоимость продукции: AC = TC : Q или AC = AFC + AVC

Средние постоянные издержки (AFC)

Средние постоянные издержки – AFC (Average fixed cost), — это постоянные издержки в расчете на одну единицу продукции.

Средние переменные издержки (AVC)

Средние переменные издержки – AVC (Average variable cost), — это переменные издержки на одну единицу продукции: AVC = VC : Q.

Возврат к списку

Постоянные и переменные затраты — что это такое

Автор статьи: Судаков А.П.

В деятельности любого предприятия принятие правильных управленческих решений основывается на анализе показателей его работы. Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Постоянные и переменные затраты, их учет — это неотъемлемая часть не только расчета себестоимости продукции, но и анализа успешности предприятия в целом.

Правильный анализ этих статей позволяет принимать эффективные управленческие решения, которые оказывают существенное влияние на прибыль. Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации. Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

Переменные затраты

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции. К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Переменные затраты бывают прямые и косвенные. Если, например, предприятие выпускает хлеб, то затраты на муку являются прямыми переменными затратами, которые увеличиваются прямо пропорционально объему выпуска хлеба. Прямые переменные затраты могут снижаться при совершенствовании технологического процесса, внедрения новых технологий. Однако, если завод перерабатывает нефть и в результате получает в одном технологическом процессе, например, бензин, этилен и мазут, то затраты нефти на производство этилена будут переменными, но косвенными. Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции. Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1.111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции. Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1.111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Деление на прямые и косвенные переменные затраты условно и зависит от характера бизнеса.

Так, затраты на бензин для перевозки сырья при переработке нефти являются косвенными, а для транспортной компании прямыми, так как прямо пропорциональны объемам перевозок. Заработную плату производственного персонала с начислениями относят к переменным затратам при сдельной оплате труда. Однако при повременной оплате труда эти затраты являются условно переменными. При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения. Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Однако при повременной оплате труда эти затраты являются условно переменными. При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения. Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Таким образом, общая сумма переменных расходов может быть рассчитана по формуле:

Рперем = С + ЗПП + Э + ТР + Х,

С – затраты на сырье;

ЗПП – зарплата производственного персонала с отчислениями;

Э – стоимость энергоресурсов;

ТР – транспортные расходы;

Х – иные переменные расходы, которые зависят от профиля деятельности компании.

Если предприятие производит несколько видов продукции в количествах W1 … Wn и в расчете на единицу продукции переменные расходы составляют Р1 … Рn, то общий объем переменных расходов составит:

Рперем = W1P1 + W2P2 + … + WnPn

Если организация оказывает услуги и производит оплату агентов (например, агентов по продажам) в процентах от объема реализации, то вознаграждение агентам относится к переменным затратам.

Постоянные затраты

Постоянные затраты производства предприятия — это те, которые не изменяются пропорционально объему производства.

Доля постоянных расходов уменьшается с ростом объема производства (эффект масштабирования).

Этот эффект не обратно пропорционален объему производства. Например, рост объема производства может потребовать увеличение численности бухгалтерии и торгового отдела. Поэтому часто говорят об условно постоянных расходах. К постоянным затратам относятся также расходы на управленческий персонал, обслуживание основного производственного персонала (уборка, охрана, прачечная и др.), организацию производства (связь, реклама, банковские расходы, командировочные расходы и др.), а также амортизационные отчисления. Постоянные расходы — это расходы, например, на аренду помещений, а цена аренды может меняться в связи с изменением рыночных условий. Постоянные затраты включают в себя и некоторые налоги. Это, например, единый налог на вмененный доход (ЕНВД) и налог на имущество. Суммы этих налогов могут меняться в связи с изменениями ставок таких налогов. Размер постоянных расходов может быть рассчитан по формуле:

Суммы этих налогов могут меняться в связи с изменениями ставок таких налогов. Размер постоянных расходов может быть рассчитан по формуле:

Рпост = Зауп + АР + АМ + Н + ОР

Зауп – зарплата административно-управленческого персонала с отчислениями;

АР – расходы на аренду помещений и оборудования;

АМ – амортизационные отчисления;

Н – налоги;

ОР – прочие общехозяйственные расходы.

Если организация, при оказании услуг, применяет смешанную систему оплаты труда (постоянный оклад + процент от объема услуг, оказанных работником), то оклад входит в расчет постоянных расходов, а процент от объема оказанных работником услуг – в расчет переменных расходов.

Удельные постоянные затраты — непростая величина, и от метода ее расчета зависит оценка выгодности того или иного вида продукции. Есть несколько основных метода расчета. Если предприятие выпускает несколько видов продукции, то постоянные расходы можно рассчитать пропорционально объему каждого вида продукции. Среднее значение постоянных затрат, как частное от деления Рпост на объем продукции будет одинаково для всех видов продукции. То есть постоянные затраты распределяются пропорционально физическому объему (количеству) произведенной продукции. Есть особенности для организаций, оказывающих услуги. Если организация/предприятие оказывает различные услуги (например, транспортные, рекламные и дизайнерские), то постоянные расходы иногда распределяют пропорционально заработной плате работников соответствующих отделов. При другом методе постоянные расходы распределяют пропорционально объему реализации (в денежном выражении) отдельных видов услуг. Выбор того или иного метода зависит от специфики деятельности предприятия. Для целей анализа первый метод является предпочтительным.

Среднее значение постоянных затрат, как частное от деления Рпост на объем продукции будет одинаково для всех видов продукции. То есть постоянные затраты распределяются пропорционально физическому объему (количеству) произведенной продукции. Есть особенности для организаций, оказывающих услуги. Если организация/предприятие оказывает различные услуги (например, транспортные, рекламные и дизайнерские), то постоянные расходы иногда распределяют пропорционально заработной плате работников соответствующих отделов. При другом методе постоянные расходы распределяют пропорционально объему реализации (в денежном выражении) отдельных видов услуг. Выбор того или иного метода зависит от специфики деятельности предприятия. Для целей анализа первый метод является предпочтительным.

Постоянные и переменные расходы используются для определения точки безубыточности предприятия. Точка безубыточности рассчитывают по формуле:

Тбзуб = Рпост/(Q – Рперем)

Если Тбзуб = 1, то это означает, что разность между объемом реализации продукции и переменными расходами (Q – Рперем) равна постоянным расходам. В этом случае предприятие не приносит прибыли. При Тбзуб > 1 предприятие приносит убыток. Уменьшение значения точки безубыточности при неизменных переменных удельных расходах на единицу продукции в динамике, свидетельствует о повышении финансовой и организационной эффективности работы предприятия. Если точка безубыточности уменьшается при неизменных постоянных расходах и объеме реализации, то это свидетельствует о повышении технологической эффективности. При анализе деятельности предприятия целесообразно определять точку безубыточности по отдельным видам продукции/услуг.

В этом случае предприятие не приносит прибыли. При Тбзуб > 1 предприятие приносит убыток. Уменьшение значения точки безубыточности при неизменных переменных удельных расходах на единицу продукции в динамике, свидетельствует о повышении финансовой и организационной эффективности работы предприятия. Если точка безубыточности уменьшается при неизменных постоянных расходах и объеме реализации, то это свидетельствует о повышении технологической эффективности. При анализе деятельности предприятия целесообразно определять точку безубыточности по отдельным видам продукции/услуг.

Вконтакте

Одноклассники

Google+

постоянные или переменные затраты, прибыль, актив и пассив

Фундаментом фирмы, от которого полностью зависит ее устойчивость, является основной капитал. В него входят здания и сооружения, оборудование, транспорт и иные дорогостоящие активы. С основным капиталом тесно связаны такие понятия, как амортизация и износ. Их нередко путают, поэтому мы рассмотрим их основные отличия, а также роли, которые они играют в деятельности предприятия.

В него входят здания и сооружения, оборудование, транспорт и иные дорогостоящие активы. С основным капиталом тесно связаны такие понятия, как амортизация и износ. Их нередко путают, поэтому мы рассмотрим их основные отличия, а также роли, которые они играют в деятельности предприятия.

Сравнение износа и амортизации

Общие сведения

Все приобретаемое компанией имущество подвержено износу. Под ним подразумевают постепенную утрату основными средствами (ОС) их первоначальных свойств и функций.

Выделяют две разновидности износа:

- физический, подразумевающий физическое разрушение объектов под воздействием активной их эксплуатации, либо сил природы;

- моральный, связанный с развитием новых технологий в производстве оборудования и других видов ОС.

Их основное отличие в том, что вследствие полного физического износа объекты больше не могут исправно функционировать, а при моральном износе ОС еще можно было бы использовать в деятельности, но это уже становится не актуально и грозит отставанием в конкурентной борьбе.

Именно подверженность имущества разным видам износа делает необходимым применение к ОС процесса амортизации. С ее помощью предприятие может постепенно вернуть потраченные на приобретение или возведение объектов средства, с помощью включения их небольшими суммами в себестоимость произведенной продукции или услуг, либо в издержки в случае с торговыми фирмами. Такая необходимость возникла в силу того, что стоимость ОС достаточно велика, и ее единовременное включение в себестоимость или издержки не представляется возможным.

Понятия амортизации и износа тесно связаны друг с другом еще и потому, что без оценки скорости износа невозможно рассчитать ежемесячные амортизационные отчисления. Расчет амортизации базируется на сроке полезного использования имущества, которым обозначают период функционирования объектов до их полного износа.

Отличия между ними

Разница межу износом и амортизацией заключается в следующих моментах:

- Их функции абсолютно противоположны. Под воздействием износа ОС теряют в стоимости, амортизация же напротив позволяет их стоимость восстановить.

- Износ не позволяет перераспределять потерянную стоимость, а в процессе амортизации списываемая частями стоимость включается в состав себестоимости изделий или услуг.

- Эти понятия применяются в разных сферах. Амортизация является неотъемлемой частью бухгалтерского и налогового учета, а износ рассчитывают с целью анализа деятельности компании, а также для оценки стоимости реализуемых ОС.

Под воздействием износа ОС теряют в стоимости, амортизация же напротив позволяет их стоимость восстановить.

Под воздействием износа ОС теряют в стоимости, амортизация же напротив позволяет их стоимость восстановить.Таким образом, несмотря на тесную связь данных понятий, они не являются взаимозаменяемыми. Далее рассмотрим другие важные нюансы, касающиеся учета амортизации на предприятии.

Характер амортизационных затрат

Как уже не раз упоминалось, ежемесячные амортизационные платежи подлежат включению в себестоимость продукции. В связи с этим их можно классифицировать так же, как и остальные издержки производства.

Согласно первой классификации, отражающей зависимость величины затрат от объемов выпуска продукции, выделяют:

- переменные, размер которых увеличивается пропорционально объему выпуска;

- постоянные, на которые объем выпуска никак не влияет.

Характер амортизационных затрат будет зависеть от метода их начисления. При использовании способа списания стоимости пропорционально объемам продукции это будут переменные затраты, так как размер амортизационных отчислений ежемесячно пересчитывается исходя из количества произведенных предприятием единиц. При использовании же всех остальных методов начисления, платежи на амортизацию имеют одинаковый размер от месяца к месяцу, поэтому относятся к постоянным затратам.

Еще одна классификация позволяет разделить издержки исходя из того, относятся ли они к производству конкретного вида продукции, или касаются деятельности фирмы в целом. Это такие виды затрат:

- прямые, относящиеся на себестоимость отдельного вида изделий;

- косвенные, которые нельзя напрямую включить в себестоимость.

Здесь вид амортизационных затрат зависит от той роли, которую играет в производстве амортизируемое оборудование. Если восстанавливается стоимость станка, используемого только для одного конкретного вида продукции, это будут прямые издержки. Если же амортизируется общецеховое оборудование, то эти затраты придется распределять пропорционально каким-то другим расходам, например, заработку работников цеха. Такие издержки уже будут носить косвенный характер.

Если же амортизируется общецеховое оборудование, то эти затраты придется распределять пропорционально каким-то другим расходам, например, заработку работников цеха. Такие издержки уже будут носить косвенный характер.

Правила отражения

Отражение амортизации в бухучете осуществляется по кредиту счетов «02» и «05», по которым накапливается постепенно списываемая стоимость ОС и НМА. Указанные счета пассивные, но это не означает, что амортизацию необходимо показывать в пассиве баланса.

Правила отражения амортизационных затрат в бухбалансе указаны в ПБУ4/99. Пункт 35 положения устанавливает, что все показатели подлежат включению в баланс только в нетто-оценке, то есть из них необходимо вычитать регулирующие величины. Таким образом, сумма накопленной амортизации вовсе отдельно не отражается в балансе. Она используется только для уменьшения включаемой в актив стоимости ОС и НМА (счета 01 и 04).

Включение амортизации в отчет о финансовых результатах

Амортизацию, как и другие виды расходов, необходимо отражать в отчете о финансовых результатах. Форма отчета предполагает разделение расходов на несколько категорий. Амортизационные отчисления могут попасть в любую из них, в зависимости от характера использования имущества, по которым они начисляются:

Форма отчета предполагает разделение расходов на несколько категорий. Амортизационные отчисления могут попасть в любую из них, в зависимости от характера использования имущества, по которым они начисляются:

- Если амортизируемые объекты служат непосредственно производственным целям, амортизацию необходимо отразить по строке «Себестоимость продаж» (п. 5 ПБУ10/99).

- При начислении амортизации по ОС и НМА, используемых в торговой деятельности, эти суммы отражают по строке «Коммерческие расходы».

- Амортизация по имуществу, используемому в общехозяйственных целях, проставляется по строке «Управленческие расходы» (п. 7 ПБУ1/2008).

- По объектам, задействованным по неосновным видам деятельности, амортизация отражается по строке «Прочие расходы» (п. 11ПБУ 10/99).

Присутствие амортизационных сумм в бухгалтерской отчетности, пусть даже не напрямую, как в случае в бухбалансом, является еще одним отличительным признаком, позволяющим разграничить понятия амортизации и износа. Это еще раз доказывает различия в сферах их применения и недопустимость смешивания данных терминов.

Это еще раз доказывает различия в сферах их применения и недопустимость смешивания данных терминов.

Прибыль до вычета налогов, процентов, износа и амортизации описана в данном видео:

Ответы на вопрос «Постоянные и переменные издержки.»

Распространенные в западных странах современные концепции основываются на неоклассической теории издержек производства, базирующейся на использовании теории предельной полезности и существенно отличающейся от марксистской как сущностно, так и терминологически.

Постоянные и переменные издержки. Издержки производства представляют собой сумму затрат на приобретение факторов производства. В 1923 г. американский экономист Дж. Кларк ввел деление издержек на постоянные и переменные. Если в марксистской концепции постоянные издержки представляют собой затраты на постоянный капитал, то у Дж. Кларка к ним относятся те затраты, которые не зависят от объема произведенной продукции. К переменным издержкам относятся затраты, величина которых непосредственно зависит от количества произведенной продукции (затраты на сырье, материалы, зарплату). Структуры постоянных и переменных издержек:

Если в марксистской концепции постоянные издержки представляют собой затраты на постоянный капитал, то у Дж. Кларка к ним относятся те затраты, которые не зависят от объема произведенной продукции. К переменным издержкам относятся затраты, величина которых непосредственно зависит от количества произведенной продукции (затраты на сырье, материалы, зарплату). Структуры постоянных и переменных издержек:

Постоянные: затраты на здания, сооружения, оборудование; оплата процентов по выпущенным фирмой займам; налоги на недвижимость; оплата охраны; з/п управленческого персонала; амортизационные отчисления;

Переменные: затраты на сырье, материалы, топливо, электроэнергию; затраты на рекламу; расходы на з/п рабочих; налог с продаж;

Деление на постоянные и переменные издержки проводится только для краткосрочного периода, в течение которого фирма не может изменить постоянные факторы (здания, сооружения, оборудование). В долгосрочном периоде постоянных издержек не существует. Все издержки становятся переменными, так как все факторы подвергаются изменению, совершенствованию и обновлению.

В долгосрочном периоде постоянных издержек не существует. Все издержки становятся переменными, так как все факторы подвергаются изменению, совершенствованию и обновлению.

Валовые издержки – это совокупность постоянных и переменных издержек в виде денежных расходов на производство определенного объема продукции. Для измерения издержек, приходящихся на единицу продукции, используются показатели средних издержек, средних постоянных и средних переменных издержек.

Средние издержки образуются путем деления валовых издержек на количество произведенной продукции.

Средние постоянные получаются путем деления постоянных издержек на количество созданной продукции.

Средние переменные определяются путем деления переменных издержек на количество изготовленной продукции. График.

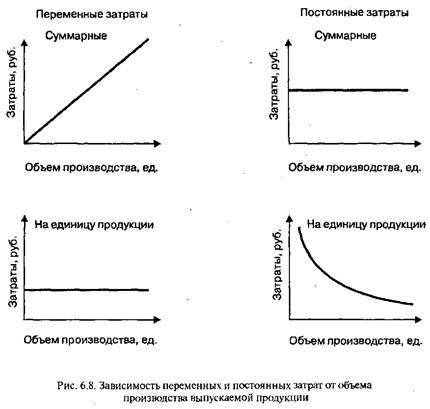

Из графика видно, что постоянные издержки являются неизменными. Это обусловлено тем, что они связаны с существованием фирмы, оснащением производственным оборудованием, оснасткой, энергетическими устройствами. Все это должно быть заранее оплачено. Данные издержки остаются неизменными при всех уровнях объема производства, включая нулевой. Переменные издержки возрастают в прямой зависимости от увеличения объема производства. Однако прирост переменных издержек на единицу продукции не является постоянным. На начальном этапе переменные издержки возрастают замедленными темпами. Затем переменные издержки начинают увеличиваться нарастающими темпами, что обусловлено законом убывающей отдачи. Валовые издержки возрастают по мере увеличения переменных издержек. При нулевом объеме производства валовые издержки равны сумме постоянных издержек.

Все это должно быть заранее оплачено. Данные издержки остаются неизменными при всех уровнях объема производства, включая нулевой. Переменные издержки возрастают в прямой зависимости от увеличения объема производства. Однако прирост переменных издержек на единицу продукции не является постоянным. На начальном этапе переменные издержки возрастают замедленными темпами. Затем переменные издержки начинают увеличиваться нарастающими темпами, что обусловлено законом убывающей отдачи. Валовые издержки возрастают по мере увеличения переменных издержек. При нулевом объеме производства валовые издержки равны сумме постоянных издержек.

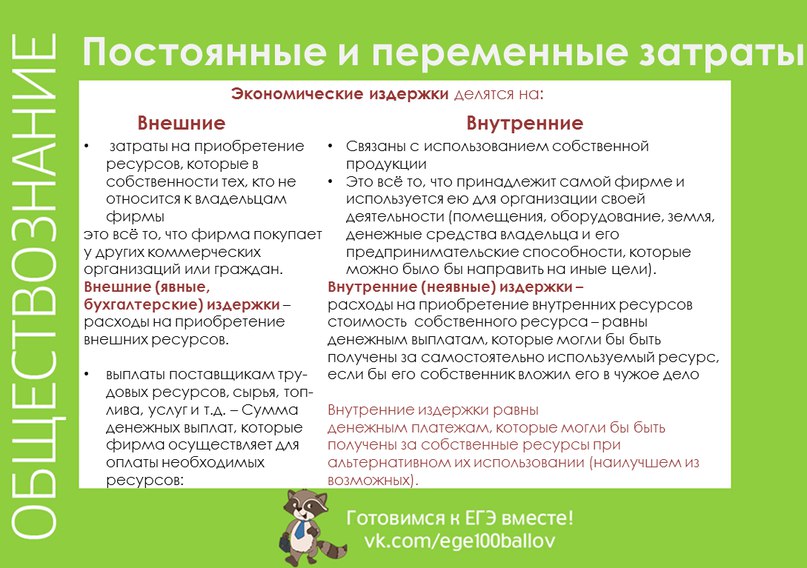

В западной экономике издержки подразделяются на бухгалтерские (явные) и экономические (вмененные).

Бухгалтерские (явные) издержки представляют собой фактические (явные) затраты производства в денежной форме. Бухгалтерские издержки, в свою очередь, делятся на прямые и косвенные.

Прямые: на сырье, материалы; топливо, энергоресурсы; выплаты з/п рабочим.

Косвенные: накладные расходы; амортизация; з/п управленческого персонала; проценты на заемные средства.

Экономические, или вмененные, издержки любого ресурса для производства товара равны стоимости этого ресурса при наилучшем из всех возможных вариантов его использования («издержки упущенных возможностей»): Внешние («явные») издержки – это денежные выплаты, которые совершает фирма, приобретая сырье, материалы, оборудование «со стороны», т. е. у поставщиков, не входящих в состав фирмы. Внутренние («неявные») издержки – это неоплаченные издержки за ресурсы, принадлежащие фирме.

21. Издержки производства: постоянные, переменные, валовые. Предельные издержки и их влияние на определение объёма производства.

Проблема издержек производства

занимает одно из центральных мест в рыночной экономике. Потому, что от величины

издержек производства зависит конкурентоспособность предприятия на рынке.

Имея ясное представление об издержках производства можно всегда определить методы и способы с помощью которых их можно сократить, тем самым добиться наибольшей отдачи от тех ресурсов которые используются и, следовательно, добиться большей эффективности производства.

Именно уровень издержек оказывает определяющее влияние на размер прибыли предприятия, на возможность его расширения, а так же на то останется ли предприятие на данном рынке, или оно вынуждено будет покинуть его, если издержки превышают прибыль.

В современных западных теориях уделяется особое внимание взаимосвязи между объемами производства и издержками. Для этого используется концепция предельных издержек, которая имеет значительное сходство с теорией предельной полезности.

Издержки производства представляют собой все расходы на производство определенного объема продукции. Издержки производства – это то во что обходится производство данного товара предпринимателю.

Оплата приобретенных предпринимателем

факторов производства. Использование их должно обеспечить денежную выручку от

изготовленной и реализованной продукции в таком размере, что бы она покрывала

произведенные затраты и дала определенный излишек, т.е. прибыль. В конечном

итоге именно прибыль является движущим мотивом, который определяет смысл

предпринимательской деятельности. А достижение этой цели в значительной степени

зависит от величины произведенных затрат. Издержки производства оказывают

большое влияние на конкурентоспособность предпринимателя на рынке. При анализе

предпринимательской деятельности используется очень много видов издержек

производства.

Использование их должно обеспечить денежную выручку от

изготовленной и реализованной продукции в таком размере, что бы она покрывала

произведенные затраты и дала определенный излишек, т.е. прибыль. В конечном

итоге именно прибыль является движущим мотивом, который определяет смысл

предпринимательской деятельности. А достижение этой цели в значительной степени

зависит от величины произведенных затрат. Издержки производства оказывают

большое влияние на конкурентоспособность предпринимателя на рынке. При анализе

предпринимательской деятельности используется очень много видов издержек

производства.

В самом общем виде выделяют: валовые издержки, постоянные издержки и переменные издержки.

Постоянные издержки – это такие затраты предпринимателя, которые он должен нести в любом случае и которые не зависят от объема выпускаемой продукции.

Постоянные издержки будут даже при нулевом объеме выпускаемой продукции.

Элементы из которых складываются постоянные издержки:

ü

Арендная плата за помещение.

ü Амортизационные отчисления.

ü Административные и управленческие расходы.

ü Стоимость и содержание оборудования.

ü Стоимость освещения и отопления производственных помещений.

ü Охрана производственных помещений.

ü Выплаты процентов по кредиту.

Переменные издержки – это такие затраты, которые напрямую зависят от объема производимой продукции и применение которых непосредственно будет сказываться на производимом объеме продукции.

Элементы из которых складываются переменные издержки:

ü Покупка сырья, полуфабрикатов, материалов и заработная плата производственных рабочих.

Переменными издержки называют по двум причинам:

ü Стоимость самих ресурсов может изменяться в зависимости от рыночной конъюнктуры.

ü Изменяются в зависимости от жизненного цикла товара.

На первом этапе,

когда объем производства невелик, такие издержки достаточно значительны, в

дальнейшем по мере увеличения объема выпускаемой продукции уровень затрат

снижается, потому, что начинает действовать фактор экономии на масштабе производства. При вступлении в действие закона убывающей доходности переменные издержки могут

начать обгонять рост производства.

При вступлении в действие закона убывающей доходности переменные издержки могут

начать обгонять рост производства.

В сумме постоянные и переменные издержки дают валовые (общие) издержки производства – это все издержки предприятия на данные период времени, которые необходимы для производства того, или иного товара.

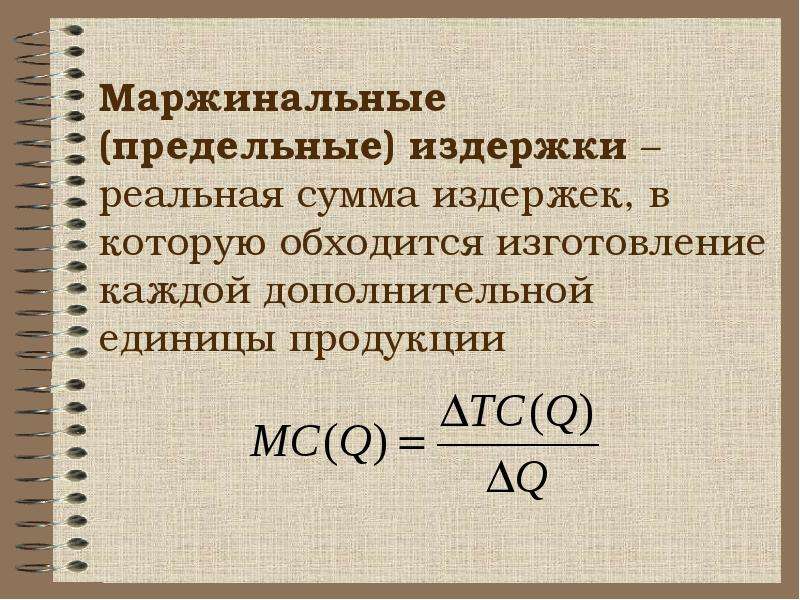

В экономической теории и на практике выделяются предельные издержки и предельный доход.

Предельные издержки представляют собой дополнительные затраты которые необходимы фирме для увеличения производства на единицу товара, который производится данной фирмой. Они равны приросту переменных издержек, если постоянные издержки неизменны. В экономическом анализе нельзя смешивать такие понятия как средние издержки и предельные издержки.

Так предприятие

не может продавать свою продукцию ниже средних затрат (оно просто обанкротится).

Средние издержки – это важнейший показатель работы приятия, но об эффективности

деятельности предприятия лучше судить на основе предельных издержек

производства.

На производство дополнительной единицы товара затрачиваются дополнительные издержки, но это дополнительное производство должно приносить предприятию дополнительный доход от ее продажи. Величина этого предельного дохода представляет собой разность между выручкой от реализации n товаров и n-1.

В условиях свободной конкуренции дополнительный доход, как правило, равен цене. Введя понятия предельные издержки и предельный доход мы всегда более точно сможем определить точку равновесия фирмы или точки, где фирма должна прекращать производство продукции.

Так если предельные издержки будут меньше предельного дохода, то эта точка равновесия будет соответствовать такому выводу, что Фима может увеличивать производство продукции если предельный доход больше предельных издержек. В случае если предельные издержки больше предельного дохода – показатель того, что следует остановиться или сократить объем производимой продукции. Основным условием для равновесия фирмы будет:

MC=MR=P, где MC

– предельные издержки, MR

– предельный доход, P –

цена.

Являются ли амортизационные расходы фиксированными или переменными? (Пояснение)

АмортизацияМСФО (IAS) 16 определяет амортизацию как систематическое распределение амортизируемой суммы актива на протяжении срока его полезного использования. Амортизируемая сумма равна стоимости покупки актива за вычетом ликвидационной стоимости или другой суммы, такой как сумма переоценки актива. Амортизация представляет собой распределение стоимости активов в отчете о прибылях и убытках в течение срока полезного использования актива.

Амортизация — это неденежная операционная деятельность, возникающая в результате качественного износа при использовании активов.Тем не менее, он был количественно определен с использованием принципов бухгалтерского учета и допущений в соответствии с собственной учетной политикой предприятия.

Амортизация рассчитывается с использованием различных методов. К популярным методам относятся линейный метод и методы ускоренной амортизации.

Отчет о прибылях и убытках: Стоимость актива за вычетом остаточной стоимости распределяется в течение срока полезного использования актива. Сумму амортизации необходимо рассчитывать каждый год и дебетовать в отчете о прибылях и убытках, как и любые другие операционные расходы.Все постоянные и переменные расходы показаны в отчете о прибылях и убытках.

Бухгалтерский баланс: Амортизация со временем снижает стоимость активов. Амортизация кумулятивно увеличивается с течением времени и достигает стоимости за вычетом ликвидационной стоимости в последний год полезного использования. В балансе активы балансируются с обязательствами и капиталом.

Переменные затратыПеременные затраты тесно связаны с количеством единиц продукции или предоставленных услуг. Переменные затраты увеличиваются и уменьшаются с увеличением объема производства.

Это означает, что если объем производства увеличится, переменные затраты также увеличатся, в то время как, с другой стороны, если объем производства снизится, переменные затраты также уменьшатся.

Переменные затраты различаются в зависимости от отрасли. Следовательно, бесполезно сравнивать переменные затраты между металлургическими компаниями и производственными компаниями, поскольку они несопоставимы. Однако переменные затраты можно легко сравнить в одной и той же отрасли, например, металлургической компании с другой металлургической компанией.

Фиксированные затратыПостоянные затраты — это уровень затрат, не связанных с уровнем производства.В отличие от переменных затрат, постоянные затраты компании не зависят от объема производства.

Постоянные затраты остаются прежними, даже если товары или услуги не производятся, и, следовательно, этого нельзя избежать. Чем выше у компании фиксированные затраты, тем выше цель безубыточности, которую необходимо достичь. Постоянные затраты возникают регулярно и редко меняются.

Амортизация — это фиксированная стоимость Амортизация — это фиксированные затраты, так как они возникают в одинаковой сумме за период в течение всего срока полезного использования актива. Амортизация не может рассматриваться как переменная стоимость, поскольку она не зависит от объема деятельности. Однако есть исключение.

Амортизация не может рассматриваться как переменная стоимость, поскольку она не зависит от объема деятельности. Однако есть исключение.

Однако есть заметное исключение, когда компания использует метод единиц производства для амортизации основных средств. В этом случае амортизация будет представлять собой переменные затраты, поскольку они тесно связаны с количеством производственных единиц. Природа этого метода больше соответствует переменным затратам.

Например, инверторные машины или генераторы энергии на заводах могут использоваться по количеству используемых часов, так что амортизационные расходы будут зависеть от количества используемых продуктов.Это легко сделать, ведя журнал.

Однако системы амортизации, основанные на использовании, обычно не используются, поэтому в большинстве случаев амортизацию нельзя рассматривать как переменные затраты. Амортизация — это фиксированные затраты, которые используются для расчета безубыточности компании.

Являются ли амортизационные расходы фиксированными или переменными?

Давайте вернемся к терминам Фиксированная стоимость и Переменная стоимость , а затем мы обсудим, где действительно подходят амортизационные затраты / затраты.

Постоянные затраты — это такие затраты, которые не изменяются при изменении уровня активности (например, произведенных единиц) в соответствующем диапазоне . В соответствующих случаях диапазон может быть определен с точки зрения времени или уровня активности.

Переменные затраты — это такие затраты, которые изменяются с изменением уровня активности (например, произведенные единицы).

В обоих приведенных выше определениях одним критическим фактором является то, что мы связываем изменение стоимости с изменением уровня активности.Затраты могут увеличиваться или уменьшаться в зависимости от ряда факторов. Но чтобы быть переменными затратами, изменение затрат изучается вместе с изменением уровня активности , а все другие факторы игнорируются. Кроме того, если мы получим технические, то переменные затраты в большинстве случаев показывают четкую корреляцию между понесенными затратами и уровнем активности. Проще говоря, , понесенные затраты и уровень деятельности прямо или косвенно связаны друг с другом, имея в значительной степени предсказуемый коэффициент корреляции.

Проще говоря, , понесенные затраты и уровень деятельности прямо или косвенно связаны друг с другом, имея в значительной степени предсказуемый коэффициент корреляции.

Переходя к вопросу, амортизационные расходы или амортизационные расходы могут быть фиксированными или переменными, и это зависит от метода, принятого для измерения амортизации.

Существует несколько методов расчета амортизации, но для упрощения я буду придерживаться методов, упомянутых в Международном стандарте бухгалтерского учета (IAS) 16: Основные средства. Согласно IAS 16, параграф 62 методы включают:

- Прямолинейный метод

- Метод убывающего остатка (также известный как метод уменьшающегося остатка)

- Единицы производственного метода

Согласно прямолинейному методу , при сохранении других параметров постоянными, приводит к постоянным расходам в течение срока полезного использования актива i.е. фиксированная сумма балансовой стоимости актива будет учитываться как расход каждый год. Следовательно, амортизационная стоимость / расходы, рассчитываемые линейным методом, будут иметь характер фиксированной стоимости .

Следовательно, амортизационная стоимость / расходы, рассчитываемые линейным методом, будут иметь характер фиксированной стоимости .

При единицах метода производства мы связываем амортизацию с количеством произведенных единиц или просто уровнем активности. Проще говоря, чем больше будет произведено единиц, тем больше будет амортизационные отчисления, и если количество произведенных единиц уменьшится, то амортизация также уменьшится.Поскольку это изменение амортизации связано с изменением уровня активности, мы можем с уверенностью сказать, что амортизация, рассчитанная по методу единиц производства, имеет характер переменных затрат .

Самым спорным методом, в частности, для этого вопроса, является метод уменьшающегося баланса или метод уменьшающего остатка .

Согласно некоторым данным, амортизация, рассчитанная по методу уменьшающегося баланса , имеет характер переменных затрат, поскольку она изменяется. Хотя некоторые придерживаются мнения, что, поскольку ставка, применяемая для расчета амортизации, остается неизменной в течение года, она носит характер фиксированных затрат.

Хотя некоторые придерживаются мнения, что, поскольку ставка, применяемая для расчета амортизации, остается неизменной в течение года, она носит характер фиксированных затрат.

На мой взгляд, амортизация, рассчитанная по методу уменьшающегося остатка, носит «фиксированный» характер. Причина в том, что изменение амортизационных отчислений не происходит из-за изменения уровня активности. Во-вторых, это изменение никак не связано с изменением уровня активности. Независимо от изменения уровня активности, амортизация, рассчитанная по методу уменьшающегося остатка, приводит к снижению стоимости в течение срока полезного использования актива.Итак, я тоже считаю, что амортизационные отчисления, рассчитанные по методу уменьшающегося остатка, имеют характер фиксированной стоимости .

Но прежде чем этот ответ будет завершен, я хотел бы выделить одну вещь. В большинстве случаев причина разделения затрат на постоянные или переменные заключается в том, что мы хотим обсудить, соответствуют ли определенные затраты принятому решению или нет, то есть являются ли определенные затраты значимыми затратами.

Но поскольку амортизационные расходы или амортизационные расходы являются неденежной статьей i.е. Никакие денежные потоки не участвуют, поскольку амортизационные затраты являются простой оценкой, а НЕ реальным оттоком денежных средств и, следовательно, никогда не могут быть релевантными затратами, поэтому обсуждение того, является ли амортизация постоянными или переменными затратами по своей природе, может быть бессмысленным .

Фиксированные и переменные затраты — обзор, примеры, приложения

Введение в постоянные и переменные затраты

Стоимость — это то, что можно классифицировать несколькими способами, в зависимости от ее характера. Один из самых популярных методов — классификация по постоянным и переменным затратам.Постоянные затраты не меняются с увеличением / уменьшением единиц объема производства, в то время как переменные затраты колеблются в зависимости от объема единиц продукции. Постоянные и переменные затраты являются ключевыми терминами в управленческом учете, используемыми в различных формах анализа финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

На первом рисунке ниже показан пример переменных затрат, где затраты увеличиваются напрямую с количеством произведенных единиц.

На втором рисунке затраты фиксированы и не меняются в зависимости от количества произведенных единиц.

Графически мы видим, что постоянные затраты не связаны с объемом производства автомобилей. Независимо от того, насколько высоки или низки продажи, постоянные затраты остаются прежними.

С другой стороны, переменные затраты показывают линейную зависимость между произведенным объемом и общими переменными затратами.

Запустите наши курсы финансового анализа, чтобы узнать больше!

Финансовый учет vs.Управленческий учет

В то время как финансовый учет используется для подготовки финансовой отчетности для внешних пользователей, управленческий учет используется для предоставления полезной информации сотрудникам организации, в основном руководству, чтобы помочь им принимать более обоснованные бизнес-решения.

Четкое сравнение можно увидеть в следующей таблице:

| Финансовый учет | Управленческий учет | |

|---|---|---|

| Цель информации | Сообщать о финансовом положении компании внешним пользователям (i .е. инвесторы, банки, регулирующие органы, правительство) | Чтобы помочь руководству принимать более обоснованные решения для достижения общих стратегических целей компании |

| Основные пользователи | Внешние пользователи | Внутренние (руководство) |

| Ориентация и акцент | Прошлое ориентирование | Ориентация на будущее |

| Временной промежуток | Годовые или квартальные финансовые отчеты в зависимости от компании | Изменяется от почасовой информации к годам |

Переменные затраты по сравнению сФиксированные затраты

В таблице ниже приведены основные различия между постоянными и переменными затратами:

| Переменные затраты | Фиксированные затраты | |||||

|---|---|---|---|---|---|---|

| Определение | Затраты зависят от компании объем производства | Затраты, которые не меняются в зависимости от объема производства | ||||

| При увеличении производства | Общие переменные затраты увеличиваются | Общие постоянные затраты остаются прежними | ||||

| При снижении производства | Общие переменные затраты уменьшаются | Общая фиксированная стоимость остается прежней | ||||

| Примеры | Прямые материалы (т.е. килограммы древесины, тонны цемента) | Аренда | ||||

| Непосредственный труд (т.е. рабочее время) | Реклама | |||||

| Страхование | ||||||

| Амортизация |

| Стоимость | Переменная | Фиксированная | |

|---|---|---|---|

| Амортизация исполнительного самолета | |||

| Стоимость отгрузки готовой продукции покупателям | x | ||

| Древесина, используемая при производстве мебели | x | ||

| Заработная плата менеджера по продажам | x | ||

| Электроэнергия, используемая для производства мебели | |||

| Поставщик упаковки s для отгрузки продукции | x | ||

| Песок, использованный при производстве бетона | x | ||

| Заработная плата руководителя | x | ||

| Расходы на рекламу | x | ||

| x |

Пример 2

Допустим, компания XYZ производит автомобили, и изготовление одного рулевого колеса обходится компании в 250 долларов.Чтобы вести свой бизнес, компания платит 550 000 долларов за аренду своих производственных площадей.

Рассмотрим подробнее затраты компании в зависимости от уровня ее производства.

| Количество произведенных автомобилей | Переменная стоимость рулевого колеса | Общая переменная стоимость | Общая фиксированная стоимость | |||

|---|---|---|---|---|---|---|

| 1 | 550 | $ 500 | 250 долларов | 125000 долларов | 550 000 долларов | |

| 1000 | 250 долларов | 250 000 долларов | 550 000 долларов | |||

| 1500 | 950 000 долларов | более! |

| Постоянные затраты | Переменные затраты | |

| Значение | В бухгалтерском учете постоянные затраты — это расходы, которые остаются постоянными в течение определенного периода времени независимо от уровня выпуска. | Переменные затраты — это расходы, которые изменяются прямо и пропорционально изменениям в уровне или объеме деловой активности. |

| Возникают, когда | Даже если выпуск равен нулю, возникают постоянные затраты. | Затраты увеличиваются / уменьшаются в зависимости от результата |

| Также известны как | Постоянные затраты также известны как накладные расходы, затраты периода или дополнительные затраты. | Переменные затраты также называют себестоимостью или прямыми затратами, поскольку они напрямую влияют на уровни выпуска. |

| Природа | Постоянные затраты зависят от времени i.е. они остаются постоянными в течение определенного периода времени. | Переменные затраты зависят от объема и изменяются с изменениями уровня выпуска. |

| Примеры | Амортизация, уплаченные проценты на капитал, аренда, заработная плата, налоги на имущество, страховые взносы и т. Д. | Комиссионные с продаж, комиссии по кредитной карте, заработная плата сотрудников, работающих неполный рабочий день, и т. Д. |

Почему важно различать постоянные и переменные затраты?

Как владельцу малого бизнеса жизненно важно отслеживать и понимать, как различные затраты меняются с изменениями объемов и уровней выпуска.Разбивка этих расходов определяет уровень цен на услуги и помогает во многих других аспектах общей бизнес-стратегии. Эти затраты также являются основными составляющими для различных методов калькуляции, используемых предприятиями, включая калькуляцию затрат на заказы на выполнение работ, калькуляцию затрат на основе видов деятельности и калькуляцию затрат на процессы.

1. Анализ безубыточности

Знание постоянных и переменных затрат необходимо для определения прибыльного уровня цен на свои услуги. Это делается путем выполнения анализа безубыточности (в долларах, при которых общая выручка равна общим затратам)

Объем, необходимый для безубыточности = постоянные затраты / (цена — переменные затраты)

Уравнение не только дает ценную информацию о ценах, но также может быть изменено, чтобы ответить на другие важные вопросы, такие как осуществимость запланированного расширения.Он также может предоставить предпринимателям, которые рассматривают возможность покупки малого бизнеса, информацию о прогнозируемой прибыли. Уравнение может помочь им рассчитать количество единиц и объем в долларах, которые потребуются для получения прибыли, и решить, кажутся ли эти цифры достоверными.

2. Эффект масштаба

Понимание постоянных и переменных расходов может быть использовано для определения эффекта масштаба. Это ценовое преимущество проявляется в том факте, что по мере увеличения выпуска постоянные затраты распределяются на большее количество элементов выпуска.

Как постоянные, так и переменные затраты помогают получить четкое представление об общей структуре затрат бизнеса. Понимание разницы между постоянными и переменными затратами важно для принятия рациональных решений в отношении коммерческих расходов, которые имеют прямое влияние на прибыльность.

СТАТЬИ ПО ТЕМЕ

Фиксированные и переменные затраты при ведении бизнеса

Когда вы управляете малым бизнесом, у вас есть два типа затрат — постоянные и переменные.

Постоянные затраты не зависят от количества продукта, который вы производите и продаете, в отличие от переменных затрат.

Изменение ваших постоянных или переменных затрат влияет на вашу чистую прибыль. Это также влияет на точку безубыточности вашей компании.

Что такое фиксированные затраты?

Фиксированные затраты — это затраты, связанные с продуктами или услугами вашего бизнеса, которые необходимо оплачивать независимо от объема, который вы продаете. Одним из примеров фиксированных затрат являются накладные расходы. Накладные расходы могут включать арендную плату за площадь, которую занимает ваша компания, например за офисное помещение или производственное помещение.Вот пять основных фиксированных затрат в большинстве предприятий:

- Амортизация — постепенное уменьшение стоимости актива. Расходы на физический актив постепенно снижаются до 0 долларов.

- Амортизация — распределение стоимости нематериального актива в течение определенного периода времени. Обычно он используется для оплаты ипотечной ссуды до 0 долларов.

- Страхование — страхование гражданской ответственности вашего бизнеса.

- Аренда — арендная плата, которую вы платите за свой офис, фабрику и складские помещения.

- Коммунальные услуги — электричество, вода и другие коммуникации.

Уменьшение определенных фиксированных затрат для улучшения вашего денежного потока возможно, но может потребовать принятия решений, таких как переход на менее дорогое рабочее место или сокращение количества сотрудников. С другой стороны, другие фиксированные затраты, такие как амортизация, не улучшат ваш денежный поток, но могут улучшить ваш баланс.

например, если вы подаете заявку на получение банковской ссуды, корректировка графика амортизации может улучшить ваш баланс.Если вы решите изменить график амортизации, имейте в виду, что:

- Замедление нормы амортизации сокращает ваши бумажные расходы, но в результате ваша налоговая декларация IRS покажет увеличение прибыли. Другими словами, снижение нормы амортизации, вероятно, повысит ваши налоги.

- Для изменения существующего графика амортизации почти всегда необходимо получать одобрение IRS. Для этого заполните форму 3115 «Изменение метода бухгалтерского учета» Службы внутренних доходов (IRS).

Что такое переменные затраты?

Переменные затраты напрямую связаны с объемом продаж. По мере роста продаж увеличиваются и переменные затраты. По мере снижения продаж сокращаются и переменные издержки. Переменные затраты — это затраты на рабочую силу или сырье, потому что эти элементы меняются с продажами. Один из способов сэкономить для компании — снизить переменные издержки.

Вот несколько примеров переменных затрат:

- Прямые материалы — сырье, которое используется для производства вашего продукта

- Производственные принадлежности — материалы, необходимые для оборудования, которое помогает производить вашу продукцию, например, расходные материалы для обслуживания вашего оборудования

- Комиссионные с продаж — часть заработной платы рабочего, основанная исключительно на продажах, которые они совершают.

- Сборы по кредитной карте — сборы, которые продавец должен платить, чтобы предлагать своим клиентам услуги кредитной карты

Другими примерами переменных затрат являются стоимость доставки, стоимость доставки, заработная плата и зарплата.Выплаты сотрудникам по результатам работы также считаются переменными расходами. Во многих случаях сокращением переменных затрат легче управлять без серьезных сбоев, чем изменением постоянных затрат.

Полупеременные затраты

У некоторых затрат есть фиксированные компоненты, а у других — переменные. Один из примеров — заработная плата ваших продавцов. Часть заработной платы продавца может быть фиксированной, а остальная часть может быть комиссией за продажу. При расчете постоянных и переменных затрат вы должны отнести фиксированную часть к постоянным затратам, а переменную часть — к переменным затратам.

В чем разница между затратами и расходами?

Затраты есть затраты. Ваша компания потратила ресурсы на приобретение актива, который еще не использовался. Примерами являются предоплата, товарно-материальные запасы и основные средства. Расход — это стоимость, полезность которой была израсходована. Например, если вы покупаете фургон для использования в своем бизнесе, вы со временем обесцениваете его. Когда он обесценивается до нуля долларов, он полностью списывается на расходы.

То же самое и с амортизацией.Если у вашего бизнеса есть ипотечный кредит, он со временем амортизирует его до тех пор, пока кредит не будет выплачен, а основная сумма долга и проценты не упадут до нуля долларов. В то время это полностью списано на расходы.

Затраты, объем продаж и прибыль

Изменение любых ваших затрат влияет на вашу чистую прибыль.

Изменение объема продаж всегда влияет и на чистую прибыль, потому что переменные затраты, такие как затраты на материалы и заработная плата сотрудников, неизбежно возрастают с увеличением объема продаж.

С другой стороны, даже если ваши переменные затраты растут с увеличением объема продаж, ваши удельные затраты могут снизиться.Если, например, вы покупаете производственные материалы в больших объемах, вы можете купить их по более низким ценам.

Анализ безубыточности показывает взаимосвязь между ценой продаваемого вами продукта, объемом продаваемого вами продукта и вашими затратами. Цена, которая является одной из переменных, используемых в анализе безубыточности, может быть определена путем дальнейшего разделения фиксированных и переменные затраты в прямые и косвенные затраты. Прямые затраты — это затраты, связанные с производством товаров, таких как почасовая оплата труда или материалов.Косвенные затраты относятся к затратам, которые напрямую не связаны с производством товаров, таким как аренда и страхование.

Понимание фиксированных, переменных и полупеременных затрат — Экспресс-ведение бухгалтерского учета

В мире бухгалтерского учета и бухгалтерского учета существует три различных типа затрат: фиксированных , переменных и полупеременных . Понимание этих затрат поможет вам лучше понять, на что тратятся ваши деньги. Их также можно использовать для прогнозирования ваших расходов, составления бюджета и разработки целевых показателей дохода для вашего бизнеса.

Постоянные затраты

Постоянные затраты — самые простые из трех. Они не меняются вне зависимости от вашего вида деятельности, поэтому никаких дополнительных расчетов не требуется. Примеры постоянных затрат включают аренду / ипотеку, страхование, заработную плату, процентные платежи, налоги на имущество и износ / амортизацию.

Переменные затраты

В отличие от постоянных затрат переменные затраты действительно увеличиваются или уменьшаются в зависимости от вашей деловой активности. Некоторыми примерами являются прямые материалы, производственные принадлежности, транспортные расходы, торговые сборы и выплачиваемая заработная плата.

Прямые затраты на материалы, производственные материалы и доставку часто связаны с производителями, которые производят товары и доставляют их туда, где они продаются. В этом сценарии, чем больше товаров производит и отгружает фабрика, тем больше им придется потратить на материалы, расходные материалы и транспорт.

Когда вы принимаете кредитные карты или пользуетесь услугами платежных систем, небольшой процент от каждой продажи передается банку или процессору для облегчения транзакции. Это также переменные затраты, поскольку сумма, которую вы платите в качестве комиссионных сборов, зависит от ваших продаж.

Выплачиваемая заработная плата часто выплачивается подрядчикам за отработанное время или конкретные проекты. Примером может быть наем юриста для проверки контракта, что является расходом, непосредственно связанным с деловой деятельностью.

Полупеременные затраты

Полупеременные затраты состоят из постоянных и переменных затрат. Часть затрат остается постоянной (часто это базовая стоимость), а часть колеблется в зависимости от деловой активности. Примеры включают комиссионные платежи и сборы за превышение лимита.

Комиссионные — это частично переменные затраты на оплату труда. Обычно это проценты от продаж, которые выплачиваются сотруднику, совершившему продажу. В этих случаях продавец получает постоянную базовую заработную плату, которая представляет собой фиксированные затраты. Но их комиссионные варьируются, поскольку они зависят от продаж компании, поэтому, когда они комбинируются с их базовой оплатой, вы получаете частично переменные затраты.

Сборы за превышение лимита — это дополнительные сборы, которые взимаются за использование слишком большого количества услуг. Примером этого является взимание более высокой ставки вашим интернет-провайдером после превышения месячной нормы пропускной способности.Если рост использования интернета был связан с деловой активностью, то это полупеременные расходы.

Понимание ваших затрат поможет вам поставить реалистичные цели для вашего бизнеса. Если вы хотите узнать больше о том, как BookKeeping Express (BKE) может помочь вам отслеживать ваши расходы и управлять бухгалтерией, свяжитесь с нами сегодня.

Постоянные и переменные расходы | Inc.com

Деловые расходы подразделяются на две категории: постоянные расходы и переменные расходы. Фиксированные расходы или затраты — это те, которые не зависят от изменений уровня производства или объема продаж.К ним относятся такие расходы, как аренда, страхование, взносы и подписка, аренда оборудования, выплаты по кредитам, амортизация, заработная плата руководителей и реклама. Переменные затраты — это затраты, которые прямо и пропорционально реагируют на изменения в уровне или объеме деятельности, например на сырье, почасовую заработную плату, комиссионные с продаж, товарно-материальные запасы, упаковочные материалы и транспортные расходы.

Системы бухгалтерского учета и бухгалтерского учета отслеживают деятельность путем присвоения каждой транзакции определенной учетной записи: телефоны, командировочные расходы, закупка материалов и т. Д. ¦ Всем счетам присваивается ряд определяющих атрибутов, среди которых указание фиксированных расходов или переменных расход.Это важно, потому что большинство мероприятий по бизнес-планированию требует, чтобы расходы легко разделялись на эти две категории. Те, кто управляет бизнесом, вскоре узнают, насколько важно отслеживать расходы таким образом, чтобы упростить планирование, прогнозирование и назначение ставок.

Хотя постоянные затраты не меняются при изменении объема производства или продаж, они могут меняться со временем. В результате постоянные затраты иногда называют затратами за период. Некоторые постоянные расходы, такие как расходы на рекламу и продвижение продукции, возникают по усмотрению руководства компании, а другие — нет.Важно помнить, что все недискреционные фиксированные затраты будут понесены, даже если объем производства или продаж упадет до нуля. Хотя объемы производства и продаж являются основными факторами, определяющими уровень переменных затрат, понесенных компанией, эти затраты также могут колебаться в зависимости от других факторов, таких как изменение цен поставщиков или сезонные рекламные мероприятия. Некоторые расходы могут иметь как фиксированные, так и переменные элементы. Например, компания может выплачивать продавцу ежемесячную зарплату (фиксированные затраты) плюс процентную комиссию за каждую единицу, проданную выше определенного уровня (переменные затраты).

Важно понимать поведение различных типов расходов по мере увеличения объема производства или продаж. Общие постоянные затраты остаются неизменными при увеличении объема, в то время как постоянные затраты на единицу уменьшаются. Например, если велосипедный бизнес имел общие фиксированные затраты в размере 1000 долларов США и производил только один велосипед, то к этому велосипеду должны применяться полные постоянные затраты в размере 1000 долларов США. С другой стороны, если тот же бизнес произвел 10 велосипедов, то фиксированные затраты на единицу снизились до 100 долларов. Переменные затраты ведут себя иначе.Общие переменные затраты увеличиваются пропорционально увеличению объема, в то время как переменные затраты на единицу продукции остаются неизменными. Например, если велосипедная компания понесла переменные затраты в размере 200 долларов на единицу, общие переменные затраты составили бы 200 долларов, если был произведен только один велосипед, и 2000 долларов, если было произведено 10 велосипедов. Однако переменные затраты на единицу продукции составят 200 долларов как для первого, так и для десятого велосипеда. Общие затраты компании представляют собой комбинацию постоянных и переменных затрат. Если бы велосипедная компания произвела 10 велосипедов, ее общие затраты составили бы 1000 долларов США плюс переменная 2000 долларов США, равная 3000 долларов США, или 300 долларов США за единицу.

Владельцам малого бизнеса очень важно понимать, как их различные затраты реагируют на изменения в объеме производимых товаров или услуг. Разбивка основных расходов компании определяет уровень прибыльных цен на ее продукты или услуги, а также многие аспекты ее общей бизнес-стратегии. Владелец малого бизнеса может использовать знания о постоянных и переменных расходах для определения точки безубыточности компании (количество единиц или долларов, при которых общая выручка равна общим затратам, чтобы компания была безубыточной), а также при принятии решений, связанных с ценообразованием. товары и услуги.

Эффект масштаба — еще одна сфера деятельности, которую можно понять только в рамках постоянных и переменных расходов. Эффект масштаба возможен, потому что в большинстве производственных операций постоянные затраты не связаны с объемом производства; переменные затраты есть. Таким образом, большие объемы производства «поглощают» больше постоянных затрат. Примером может служить тираж. Для настройки тиража необходимо выжечь пластину после фотографического процесса, установить пластину на печатный станок, отрегулировать поток чернил и прогнать пять или шесть страниц, чтобы убедиться, что все настроено правильно.Стоимость настройки будет одинаковой, независимо от того, печатает ли принтер одну копию или 10 000 экземпляров. Если стоимость установки составляет 55 долларов, а принтер печатает 500 копий, каждая копия будет нести 11 центов стоимости установки — фиксированных затрат. Но если напечатать 10 000 страниц, каждая страница будет стоить всего 0,55 цента за установку. Снижение стоимости единицы — это экономия за счет масштаба.