Ликвидные бизнесы. Ликвидность предприятия: понятие и коэффициенты

Здравствуйте! В этой статье мы поговорим про ликвидность.

Сегодня вы узнаете:

- Что такое ликвидность.

- Какие бывают виды ликвидности.

- На что влияет ликвидность в бизнесе.

- Как анализировать ликвидность.

Что такое ликвидность простыми словами

Ликвидность — важный экономический термин, незнание которого может пагубно отразиться на бизнесе или частных .

Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости.

Простыми словами, ликвидность определяет, за какой промежуток времени можно продать товар по рыночной цене. Чем меньше этот срок, тем более ликвидным является товар.

К примеру, валюта — высоколиквидный актив, потому что её в любой момент можно обменять, не потеряв в стоимости. Недвижимость же, наоборот, низколиквидный актив, потому что найти покупателя на квартиру гораздо сложнее.

Виды ликвидности

Давайте остановимся подробнее на самых популярных видах ликвидности:

- Текущая ликвидность означает, может ли компания погасить краткосрочные (до 1 мес.) обязательства за счет высоколиквидных активов (денег и дебиторской задолженности).

- Быстрая ликвидность — возможность компании погасить обязательства за счет высоколиквидных активов, товара и материалов.

- Мгновенная ликвидность означает, может ли компания погасить дневную задолженность за счет свободных средств.

Текущая еще называется краткосрочной ликвидностью, а мгновенная — абсолютной.

По сферам применения показателя можно выделить дополнительные виды:

- Ликвидность товара — способность конкретного товара продаваться по рыночной цене в короткие сроки.

- Ликвидность баланса — способность активов предприятия быстро погашать обязательства компании.

- Ликвидность банка — способность кредитной организации расплачиваться по своим обязательствам.

- Ликвидность компании — способность быстро погашать долги.

- Ликвидность рынка — способность уменьшать потери при колебании цены на различные группы товаров.

- Ликвидность валюты — способность государства быстро оплачивать долги на международном уровне.

- Ликвидность ценных бумаг — способность ценной бумаги быть проданной по рыночной цене.

Теперь рассмотрим конкретное применение понятия ликвидности в каждом из трех популярных направлений: ликвидности товара (в т. ч. денег и ценных бумаг), предприятия и баланса.

Ликвидность товара

Ликвидность товара — способность быть быстро проданным по среднерыночной цене. Если товар высоколиквиден, то для его продажи потребуется сравнительно небольшой период — до 1 дня. Если у продукта средняя ликвидность, то время продажи будет колебаться от 1 дня до нескольких недель. Если же товар низколиквидный, то сроки его реализации могут существенно затянуться.

Даже у валюты есть своя ликвидность. Несмотря на то, что деньги — самый высоколиквидный актив, это происходит не со всеми валютами. К примеру, если у вас есть редкая валюта страны Конго, то в каком-нибудь провинциальном городе это низколиквидный актив. Но если у вас есть доллары, то в любом населенном пункте вы сможете их обменять на ту же стоимость.

Чем меньше валюта востребована на мировой арене — тем менее она ликвидна.

Ликвидность ценных бумаг — очень важный показатель. Несмотря на то, что обороты бирж уже давно вышли за миллиарды долларов, есть некоторые бумаги, ликвидность которых остается довольно низкой. Обычно это акции и облигации компаний 2 — 3 эшелона (средних и мелких игроков или тех, у кого есть непогашенные обязательства).

К примеру, в 2010 — 2012 годах было немало историй о том, что люди, покупавшие акции маленьких компаний, могли неделями ждать, чтобы продать их по среднерыночной цене. То есть котировку на эти акции давала сама биржа, но по указанной цене покупать никто не хотел. А ведь не продать актив за реальную стоимость — это огромный риск ликвидности.

Сейчас ситуация с ликвидностью ценных бумаг в стране потихоньку улучшается. Все больше людей интересуются вложениями в акции, облигации и инвестиционные фонды.

Чем больше людей заинтересованы в активе, тем выше его ликвидность. Низкая ликвидность означает, что товар менее востребован в данный момент времени.

Ликвидность компании

Одной из главных задач эффективности работы предприятия является оценка его платеже

Ликвидность — что это простыми словами

Большинство из нас слышало про ликвидность. И понимают в общих чертах что это такое. Но конкретно, что же представляет из себя понятие ликвидности простыми словами сказать затруднительно. Будем исправлять этот недостаток. Как всегда, без применения сложных экономических терминов. Простым человеческим языком. Что такое ликвидность и для чего она нужна.

Большинство из нас слышало про ликвидность. И понимают в общих чертах что это такое. Но конкретно, что же представляет из себя понятие ликвидности простыми словами сказать затруднительно. Будем исправлять этот недостаток. Как всегда, без применения сложных экономических терминов. Простым человеческим языком. Что такое ликвидность и для чего она нужна.

Ликвидность — что это?

Под ликвидностью понимается возможность быстро и без потерь перевести активы в денежное выражение. Или по простому, как можно быстрее продать, имеющийся у вас в распоряжение финансовый инструмент и получить за него «живые» деньги.

Под активами и финансовыми инструментами подразумевается все что угодно, имеющее рыночную стоимость. Это могут быть вклады в банке, акции, облигации, недвижимость, бизнес, товары и т.д.

В зависимости от того, насколько быстро вы сможете совершить «обмен» на деньги по приемлемой цене ликвидность можно разделить на 3 типа:

- высокая ликвидность

- средняя ликвидность

- низкая ликвидность

К высоколиквидным активам относятся: акции, облигации, вклады в банках.

Допустим, акции Сбербанка, Газпрома мы можете продать в течении пары секунд и причем по рыночной цене. По вкладам в банке практически та же ситуация. Вы можете расторгнуть свой договор с банком и забрать деньги.

К низколиквидным активам относится недвижимость. Как правило, продажа может занимать от нескольких недель, до нескольких месяцев, если вы хотите получить за нее адекватную цену, равную текущей рыночной. Сюда же отнесем различные товары. Как готовые, так и находящиеся в процессе изготовления. Продажа бизнеса тоже относится к низколиквидным инструментам.

Понятие ликвидности может быть разным и в пределах одного финансового инструмента. Опять же на примере акций. Есть «голубые» фишки, спрос на которые на рынке постоянный и разница в цене между покупкой и продажей (спред) составляют сотые доли процента. Это высоколиквидные акции.

А есть так называемые акции «второго эшелона». Здесь и спрос на них поменьше, и спред на покупку и продажу повыше. Т.е. их можно будет продать, но или чуть по меньшей цене, или же придется подождать некоторое время, пока не найдется покупатель, который купить их по рыночной стоимости.

К низколиквидным можно отнести так называемые «мусорные» акции. Здесь вообще может быть все печально. Как правило, чтобы их продать, нужно сделать существенный дисконт, в виде 20-30% или же ждать покупателя несколько недель, а то и месяцев, который выкупит их по справедливой цене.

Недвижимость.

Если оценивать все финансовые инструменты — недвижимость низколиквидный инструмент. Но если рассматривать ее только одну, то опять же идет разделения на низко- и высоколиквидную.

Допустим, элитные квартиры, загородные дома с высокой стоимостью — это низколиквидная недвижимость. Для ее продажи по справедливой рыночной цене нужно потратить значительное время (несколько месяцев). Да и то в конце еще придется скинуть покупателю цену.

А если взять жилье эконом-класса, да еще в удачном месте в городе (где-нибудь в центре, или в нормальном районе), то можно рассматривать его как высоколиквидную недвижимость по причине того, что на нее всегда есть спрос и ее легко можно продать буквально за пару-тройку недель, в крайнем случае 1-2 месяца.

Почему ликвидность так важна?

Понятие ликвидности имеет важное значения для инвесторов, цель которых получить прибыль от вложенных средств. И случае каких-либо негативных обстоятельств на финансовом рынке они должны иметь возможность быстро избавиться от ненужных активов по приемлемым ценам. И перенести полученные деньги в другой наиболее перспективный (и более доходный) финансовый инструмент.

Поэтому, вкладывая деньги, инвестор всегда старается выбирать высоколиквидные инструменты.

Допустим, если рассматривать рынок недвижимости, то при тенденции к их понижению наиболее быстро можно избавиться от недорогих объектов недвижимости. Т.е. если выбирать между обычными хрущевками и жильем премиум-класса, инвестор выберет первое, в виду их высокой ликвидности.

Тоже справедливо и про рынок акций. В случае возможного обвала фондового рынка (который периодически случается), инвестор должен быстро и с минимальными потерями избавляться от падающего в цене актива. А если у него в портфеле только низколиквидные акции, на которых не находится покупателя, то остается только смотреть как уменьшается стоимость купленных им акций. И в уме подсчитывать убытки.

vse-dengy.ru

Ликвидность бизнеса это — Что такое ликвидность бизнеса? Как ее определить имея бухгалтерский баланс? — 2 ответа

срочная ликвидность

Автор Ольга Бобкова задал вопрос в разделе Бухгалтерия, Аудит, Налоги

Что такое ликвидность бизнеса? Как ее определить имея бухгалтерский баланс? и получил лучший ответ

Ответ от Вредина[гуру]

Ликвидность предприятия — это наличие возможности погашать задолженности предприятия в сжатые сроки. Степень ликвидности определяется отношением объема ликвидных средств, находящихся в распоряжении предприятия (актив баланса) , к сумме имеющихся задолженностей (пассив баланса) . Другими словами, ликвидность предприятия — это показатель его финансовой стабильности.

К ликвидным средствам относят все активы, которые могут быть преобразованы в деньги и использованы для погашения долгов предприятия: наличные деньги, вклады на банковских счетах, различные виды ценных бумаг, а также элементы оборотных средств, поддающиеся быстрой реализации.

Срочная ликвидность предприятия определяется тем, как быстро дебиторская задолженность и производственные запасы могут быть обращены в наличные денежные средства. Для определения коэффициента быстрой (срочной) ликвидности применяют формулу:

Коэффициент срочной ликвидности = (Текущие активы – Запасы) / Краткосрочные обязательства

Абсолютная ликвидность — отношение суммы имеющихся в распоряжении предприятия денежных средств и краткосрочных финансовых вложений к текущим пассивам. Коэффициент абсолютной ликвидности рассчитывают по формуле:

Нормальным считается коэффициент величиной не менее 0,2.

Привет! Вот подборка тем с ответами на Ваш вопрос: Что такое ликвидность бизнеса? Как ее определить имея бухгалтерский баланс?

Ответ от Павел Дёмкин[гуру]

Не понял

Ответ от 2 ответа[гуру]

Привет! Вот еще темы с похожими вопросами:

Ликвидность на Википедии

Ответить на вопрос:

2oa.ru

Ликвидация бизнеса

Любая фирма в своем развитии проходит определенные стадии жизненного цикла. Есть в жизненном цикле и стадия, когда принимается решение о прекращении предпринимательской деятельности. Правильное исполнение процедуры ликвидации бизнеса в дальнейшем избавит предпринимателя от множества проблем.

Что такое ликвидация предприятия?

Ликвидация предприятия – это ситуация, когда компания полностью останавливает свою деятельность и прекращает существовать в экономическом пространстве. Ключевой категорией является прекращение существования в экономическом пространстве: бывает так, что предприятие меняет организационно-правовую форму и название, а по сути, продолжает функционировать. Такое положение дел не может считаться ликвидацией фирмы.

Основные причины ликвидации предприятия

Фирмы закрываются по разным причинам. Ниже будут рассмотрены основные предлоги для ликвидации предприятия:

- Стратегические цели, которые ставило перед собой руководство компании, достигнуты, либо истек срок, на который создавалась фирма. Не все связывают с бизнесом свою жизнь. Некоторые люди ставят стратегическую цель (например, заработать миллион), и после ее достижения закрывают предприятие.

- Компания нерентабельна. Главная цель предприятия – получение прибыли. Если фирма не приносит прибыли, то теряется смысл ее существования.

- Партнеры, владеющие предприятием, не желают вести дело вместе. Характеры у людей бывают разные. Когда среди партнеров возникают принципиальные противоречия, оптимальное решение – ликвидировать фирму, и вести дела по отдельности.

- Компания нарушала законодательство. В основном конечно фирмы закрываются ввиду объективных причин (отсутствие лицензии, например). Однако здесь стоит упомянуть, что российские чиновники при желании могут довести до банкротства любое предприятие. Немало компаний пострадало из-за недобросовестной работы чиновников.

- Хозяева фирмы имеют желание уклониться от проверки налоговой инспекции и ликвидируют бизнес.

- Судом установлено, что предприятие – банкрот и подлежит ликвидации.

Основные виды ликвидации бизнеса

В зависимости от того, кто является инициатором ликвидации, предприятия выделяют добровольную ликвидацию и банкротство. Если инициаторы – владельцы фирмы, то речь идет о добровольной ликвидации, если суд – то о банкротстве.

Добровольная ликвидация

Если управление компании решило, что не имеет смысла продолжать деятельность, то принимается решение о добровольной ликвидации предприятия. Механизм ликвидации ООО и ИП немного отличаются. В первом случае нужно провести общее собрание акционеров, которое решит вопрос о закрытии фирмы, а также выберет ликвидатора – комиссию, которая будет отвечать за ликвидацию бизнеса. Все вытекающие действия будет выполнять эта комиссия (информирование о ликвидации посредством СМИ, переписка с соответствующими органами, расчет по обязательствам с кредиторами и т.д.).

Если ликвидируется ИП, то тут процедура намного проще: нужно рассчитаться с кредиторами (если ликвидируется ИП с долгами), собрать все необходимые документы, уплатить все необходимые пошлины, составить заявление на ликвидацию компании. Если ИП не нарушал законы, то он получит свидетельство о прекращении деятельности довольно быстро.

Банкротство

Банкротство – это признанная судом ситуация на предприятии, когда оно не может отвечать по своим обязательствам. В таком случае все имущество фирмы подлежит продаже для уплаты по обязательствам компании кредиторам. Зачастую даже продажи всего имущества фирмы не хватает, чтобы ответить по требованиям кредиторов. Отличие процедуры банкротства ООО и банкротства ИП состоит в том, что ИП считается физическим лицом. По этой причине санкции, применяемые к ИП, будут отличаться от оных для ООО. К примеру, для уплаты долгов ИП у его хозяина могут взыскать личное имущество.

Предприятия закрываются по разным причинам, также существуют специальные процедуры приостановления деятельности ИП и временной остановки деятельности ООО, что позволяет не полностью прекратить деятельность предприятия. Если относиться к бизнесу ответственно, ставить стратегические и тактические цели, то ликвидацию бизнеса также можно рассматривать как стадию жизненного цикла фирмы: цели достигнуты (к примеру, получение трехкратного увеличения первоначально авансированного капитала), значит, можно прекращать дела.

fbm.ru

ФИНАНС | Ликвидность компании — финансовая опора устойчивости бизнеса

08.06.2016Ликвидность предприятия — это его способность своевременно и полностью покрывать текущие обязательства за счёт наиболее мобильной части активов. Ликвидность оценивается как соотношение различных групп оборотных активов к величине текущих обязательств.

ВАЖНО! Долги с длинным периодом погашения, например, долгосрочные банковские кредиты, не имеют отношения к текущей ликвидности бизнеса.

Анализ ликвидности компании

Финансовая практика делит все активы бизнеса на классы или группы, в зависимости от уровня их ликвидности и мобильности:

- наиболее ликвидные активы — денежные средства и краткосрочные финансовые инвестиции;

- быстро реализуемые активы — дебиторская задолженность;

- медленно реализуемые активы — запасы;

- неликвидные активы — основные средства.

Путём сопоставления различных групп активов с краткосрочными обязательствами и осуществляется оценка ликвидность компании. На практике для этого используют три основных коэффициента:

1) Коэффициент абсолютной ликвидности (Кал): показывает, как наиболее ликвидные активы предприятия соотносятся с его краткосрочными обязательствами. Для полноценного функционирования бизнеса и обеспечения достаточной финансовой устойчивости приемлемым считается значение Кал в пределах 0,15-0,25.

2) Коэффициент промежуточной (быстрой) ликвидности (Кбл): показывает, как соотносятся между собой сумма наиболее ликвидных и быстро реализуемых активов и сумма краткосрочных обязательств. Достаточная устойчивость бизнеса обеспечивается при значениях Кбл близких к 1.

3) Коэффициент текущей ликвидности (покрытия — Кп): представляет собой отношение суммы текущих (оборотных) активов к текущим обязательствам. Финансовая устойчивость бизнеса считается нормальной, если значение Кп превышает 2.

Чем на практике грозит потеря ликвидности компании?

Теперь немного абстрагируемся от приведенных выкладок, аналитических коэффициентов и попробуем посмотреть на ситуацию с более практичной точки зрения. Итак, чем же реально компании угрожает потеря ликвидности, и насколько всё это критично для бизнеса?

Если по факту, то утрата ликвидности означает невозможность здесь и сейчас выполнять свои финансовые обязательства перед контрагентами. Наступило время погасить банковский кредит, а платить реально нечем. Или нужно рассчитаться с поставщиками за завезенную на прошлой неделе партию товара, а расчетный счёт пуст. Да даже невозможность вовремя выплатить заработную плату своим сотрудникам — тоже своего рода потеря ликвидности.

Чем все это угрожает бизнесу? А вот здесь многое зависит от того, кто именно является контрагентом. Когда это банк, вероятнее всего будут штрафы и пени. Если проблема зайдёт далеко, всё может закончиться судом или реализацией залогового имущества.Чтобы не загонять ситуацию в тупик, проблему следует решать заблаговременно, т. е. как только она замаячит на горизонте. С тем же банком стоит вести речь о небольшой коррекции графика платежей, в более запущенных случаях — о реструктуризации кредитного долга.

С поставщиками или подрядчиками дело обстоит несколько проще. Они сговорчивее и легче идут на различные варианты реструктуризации или отсрочки. Особенно если вы являетесь для них значимым клиентом, которого очень бы не хотелось потерять. Но, опять-таки, не стоит затягивать с решением пробелы. В противном случае утрата ликвидности грозит не только судами и штрафами, но и потерей деловой репутации. И что хуже для бизнеса: финансовые или репутационные издержки — тот ещё вопрос.

Как обеспечивается ликвидность и финансовая устойчивость предприятия?

Здесь стоит весть речь о двух вариантах действий — упреждающих (когда проблемы ещё нет) и “postfactum”, когда трудности с ликвидностью всё же возникли.

Среди мероприятий первого блока основная роль принадлежит финансовому планированию. Безусловно, денежные потоки необходимо тщательно планировать — такой подход поможет заблаговременно спрогнозировать разрыв ликвидности и вовремя принять меры по его устранению.

Не менее важный момент — стараться всячески сглаживать колебания исходящего финансового потока, т. е. ваши выплаты в пользу контрагентов. Особенно если бизнес подвержен сезонности или имеет ярко выраженные циклы, со всплесками и падениями деловой активности.

Среди мероприятий “postfactum”-реагирования на проблемы с ликвидностью следует назвать реструктуризацию текущей задолженности, коррекцию на будущее политики расчётов с поставщиками и покупателями, изменение подходов к управлению запасами, а также привлечение финансирования (например — дополнительное акционирование) для покрытия существенных разрывов ликвидности.

Не хотите — научим, не умеете — заставим 😉

Из всего выше сказанного ясно, что ликвидность и финансовая устойчивость предприятия, как и Восток, дело весьма тонкое и деликатное.

Контроль ликвидности компании — архиважная задача для любого хозяйственника. И “расколоть этот орешек” помогут специалисты Класс-Финанс.

Вот что мы сделаем:

1) проведём полный анализ ликвидности компании;

2) оценим состояние ликвидности и платежеспособности предприятия;

3) проанализируем все показатели ликвидности и платежеспособности и их влияние друг на друга;

4) и, на основании своей экспертной оценки, поможем настроить оптимальное и эффективное управление ликвидностью компании.

Ну, а желающих научиться ждёт коучинг от нашего директора:

— Управление затратами,

— Планирование на предприятии,

— Реструктуризация непрофильных активов и другие программы.

class-finance.ru

Ищем ликвидный действующий бизнес

Покупка компании, готового бизнеса может быть разумным способом начать собственное дело, расширить сферу деятельности вашего бизнеса, приобрести новые технологии или инвестировать в потенциал компании. Независимо от ваших мотивов, покупка готового бизнеса дает вам преимущество в виде экономии и времени, а также отсутствия необходимости делать работу, связанную с открытием и регистрацией бизнеса: все уже сделали продавцы. Вы получаете в наследство клиентскую базу, сотрудников, оборудование и недвижимость. Хотя покупка готового бизнеса — это процесс, требующий внимания к деталям, исследований и некоторой внешней помощи, справиться с ним может любой, у кого есть желание и ресурсы, чтобы довести дело до конца.

Определение целевых компаний

Определите ваши причины для покупки готового бизнеса. Есть много причин, почему человек или компания могут решить купить готовый бизнес. Приобретение может быть возможностью расширить долю рынка или географический охват приобретающей компании или получение уникальной или запатентованной технологии. Компания также может быть желательной для своих нематериальных активов, таких как известный бренд или квалифицированные сотрудники.

«С другой стороны, инвестор может купить компанию с намерением продать ее по более высокой цене»

Какой бы ни была ваша причина поиска готового бизнеса для покупки, четко определите ее. Знание того, почему вы покупаете готовый бизнеса, поможет вам более четко сформулировать, какой тип бизнеса вы хотите.

Проанализируйте свои существующие навыки или возможности

Потратьте некоторое время на размышления о том, что именно вы вносите при приобретении. Каковы сильные и слабые стороны вашего действующего бизнеса или компании, которую вы собираетесь приобрести? Вы ищете действующий бизнес в своей отрасли или за пределами вашего опыта? Ваши ответы на эти вопросы помогут вам выяснить, какую компанию вам нужно найти для покупки. В частности, если вы стремитесь приобрести новые технологии или навыки, подумайте, как они будут интегрированы с вашей текущей операционной деятельностью.

Подумайте о своих собственных способностях, особенно если вы частное лицо, покупающее компанию. Есть ли у вас управленческий и организационный талант, необходимый для управления компанией?

Проанализируйте свои финансовые возможности.

Оцените, сколько средств вы можете предоставить или занять для финансирования вашего приобретения. Рассмотрите детально ваши планы финансирования. Будете ли вы продавать акции компании, использовать долг или сразу же покупать готовый бизнес целиком? Будете ли вы ожидать, что текущий владелец готового бизнеса профинансирует часть покупной цены? Знание этих терминов с самого начала позволит вам сузить область поиска по стоимости компании.

Определите оптимальную отрасль.

Ключевым фактором при принятии решения о том, какую компанию вы хотите купить, будет отрасль, в которой она работает. Начните с рассмотрения того, почему вы хотите купить компанию. Вы знакомы с отраслью и думаете, что можете успешно управлять ею? С другой стороны: покупка действующего бизнеса в этой отрасли позволяет вам приобрести новые технологии, рынки или сильные стороны, которых у вас нет в настоящее время?

«Подумайте, что вы можете получить, вступая в отрасль, и как она будет работать с вашим нынешним опытом или операциями»

Определите потенциальных кандидатов на покупку.

Подумайте о качествах того типа компании, которую вы хотите приобрести. Например, в какой отрасли вы выбираете компанию и какого размера? Является ли местоположение важным фактором в вашем решении? Вы сможете использовать эту информацию, чтобы сузить область поиска.

Обратитесь к друзьям и деловым партнерам за рекомендациями. Вы также можете просматривать торговые публикации для выбранной вами отрасли, чтобы определить кандидатов.

Поиск в Интернете, чтобы найти готовый бизнес и информацию о нем

Анализируйте всю общедоступную информацию о каждом потенциальном кандидате на покупка. Например, посмотрите отчетность (если ОАО), их веб-сайт, упоминания в средствах массовой информации, судебные разбирательства и другие источники.

Определяйтесь!

Когда вы нашли подходящую компанию, которая наилучшим образом соответствует всем вашим требованиям, свяжитесь с их руководством и объявите, что вы рассматриваете возможность покупки их действующего бизнеса. Если предложение принято, вы можете назначить встречи, чтобы осмотреть компанию и ее активы. Затем вы можете войти в фазу должной осмотрительности процесса, на которой вы и ваша команда экспертов будете работать, чтобы выяснить, являются ли компания хорошей инвестицией.

https://adrex.biz

b-stringer.ru

Ликвидность и финансовая устойчивость: взгляните на свой бизнес |

Финансовый анализ компании не ограничивается расчетом набора коэффициентов для внешних пользователей – кредиторов, госорганов, инвесторов. Прежде всего он является основой для принятия решений топ-менеджментом и направлен на оценку финансового состояния компании за прошедшие периоды, а также на планирование будущих периодов. В него входит:

анализ ретроспективной отчетности для накопления статистических данных и выявления тенденций в изменении ключевых финансовых показателей;

оценка текущего финансового состояния для определения управленческих мер по его корректировке;

прогнозирование, проводимое с учетом различных вариантов ” сценариев достижения ближайших и перспективных целей компании.

Неотъемлемая часть анализа – сравнение показателей бизнеса с данными других компаний отрасли, лидеров рынка, компаний-аналогов, а также данные рейтинговых агентств.

Еще одним потребителем результатов финансового анализа являются акционеры (собственники). И они, и топ-менеджмент оценивают эффективность работы компании, в том числе инвестиционной деятельности, обеспечивающей ее будущий рост. Полезен финансовый анализ и для руководителей структурных подразделений, ответственных за операционные решения по ценам, условиям поставок, товарному кредиту и пр. И, наконец, квалифицированными пользователями результатов анализа являются финансисты компании, которые планируют и контролируют финансовые результаты ее деятельности, а также принимают решения, связанные с источниками ее финансирования.

Сегодня резко сократилась доступность и возросла стоимость заемного финансирования. Особое внимание в этих условиях стоит уделить анализу ликвидности и финансовой устойчивости бизнеса, учитывая их при принятии решений по снижению долговой нагрузки и пересмотру инвестиционной программы. При этом тотальная “резка cost’ов” ограничивает стратегические возможности и перспективы компании, не позволяя создавать основу будущих денежных потоков и увеличивать период получения избыточной прибыли в посткризисное время. Кризис закончится, и от принимаемых сегодня финансовых решений зависит, каким выйдет из него предприятие.

Рассмотрим, как решения компании выглядят в терминах ликвидности и финансовой устойчивости.

Проблемы с ликвидностью

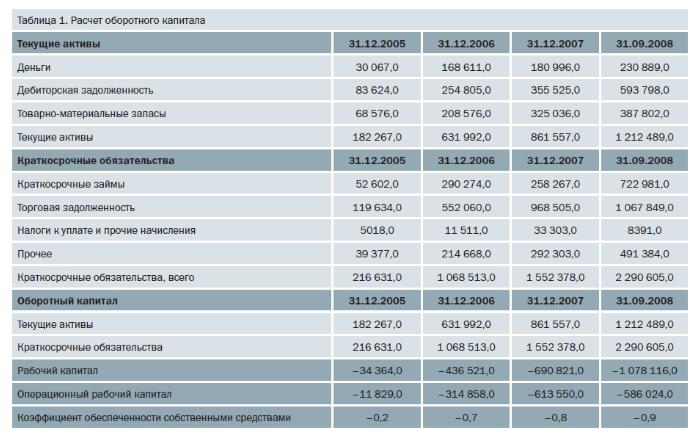

В качестве основы для анализа возьмем данные публичной отчетности известного продуктового ритейлера ” компании X5 Retail Group. Для расчета показателей ликвидности и финансовой устойчивости используем бухгалтерскую отчетность компании за 2006-й, 2007 год и 9 месяцев 2008 года. Конечно, опубликованные годовые отчеты за 2008-й и 2009 годы позволят учесть влияние кризиса на финансовое состояние компании. Пока же руководствуемся имеющимися данными.

Отметим, что в учетном понимании ликвидность – это возможность погашения организацией текущих обязательств за счет текущих активов. В расширенном понимании анализ ликвидности включает рассмотрение оборачиваемости таких составных частей текущих активов, как дебиторская задолженность, денежные средства, а также расчет рабочего капитала. В рамках стоимостного подхода ликвидность – это возможность создания компанией свободных денежных потоков, в том числе доступных для кредиторов компании. Воспользуемся для оценки ликвидности предприятия такими показателями ликвидности, как: текущая, срочная, по денежным потокам, а также проследим динамику изменения оборотного капитала и коэффициента обеспеченности собственными средствами.

При анализе бухгалтерской отчетности компании X5 Retail Group (см. таблицу 1) можно увидеть значительный рост текущих обязательств (в среднем на 600 млн долларов США в год), при среднегодовом росте текущих активов примерно на 300 млн долларов США. Данный непропорциональный рост влечет за собой не только отрицательное значение рабочего капитала, но и увеличение его отрицательного значения.

Основная причина роста текущих обязательств – увеличение торговой задолженности перед поставщиками. Увеличение на 53 процента за анализируемый период можно рассматривать как вынужденную меру, связанную с нехваткой рабочего капитала. Отчетность показывает, что дефицит рабочего капитала на конец III квартала 2008 года достигает 1,078 млрд долларов США. При этом до начала кризиса в 2008 году компания смогла сдержать рост торговой задолженности: за 9 месяцев он составил всего 100 млн долларов США. Судя по отчетности, можно предположить, что оплата приобретенного товара производилась за счет заемных средств – “коротких” кредитов.

Понятно, что коэффициент обеспеченности собственными средствами отражает ситуацию с формированием оборотного капитала, который все больше и больше зависит от заемного.

Показатели ликвидности компании также имеют тенденцию к снижению. Расчет этих показателей отлично демонстрирует результаты деятельности:

текущая ликвидность: уменьшение значения, то есть увеличение разрыва или диспропорции роста текущих активов над текущими обязательствами;

срочная ликвидность: за счет активного наращивания ликвидных оборотных средств пока еще не удается покрыть текущие обязательства в достаточной мере. При этом замедляющееся снижение срочной ликвидности можно объяснить как тенденцию к росту ликвидности за счет денежных средств и краткосрочной дебиторской задолженности. Структура текущего капитала изменяется постепенно, а запасы колеблются на уровне 32-38 процентов всех текущих активов;

ликвидность денежных потоков: ее уменьшение почти в два раза за анализируемый период показывает, что ликвидность компании формируется за счет краткосрочной дебиторской задолженности;

ликвидность операционных денежных потоков: колебание показателя связано с ростом операционного денежного потока в 2006 году на 300 млн долларов США. В 2007 году увеличение операционного денежного потока всего на 100 млн долларов США относительно роста в 2006-м вновь привело к снижению показателя. Падение за 9 месяцев 2008 года было охарактеризовано тем, что операционный денежный поток достиг всего 50-процентного уровня предыдущего года.

Показатели ликвидности не стоит рассматривать в отрыве от анализа показателей оборачиваемости и финансовой устойчивости. Анализ структуры текущих активов компании X5 Retail Group показывает, что денежные средства колеблются в пределах 16-26 процентов, краткосрочная дебиторская задолженность – в пределах 40-48 процентов, запасы – 32-38 процентов. То есть можно сделать вывод, что формируются текущие активы на основе краткосрочной дебиторской задолженности.

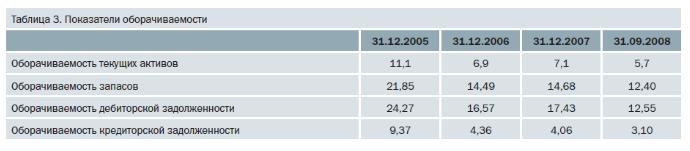

Анализ показателей оборачиваемости необходим для оценки эффективности использования компанией своих активов и пассивов (см. таблицу 3)

Анализ показателя оборачиваемости текущих активов показывает, что эффективность использования текущих активов упала в 2006 году (по сравнению со значением показателя 2005 года в размере 11,1) до значения 6,9. В 2006 году произошел резкий рост текущих активов, который компания “не переварила”. Значения показателя 7,1 за 2007 год и 5,7 за 9 месяцев 2008 года означает, что в 2007 году произошло удвоение выручки, при небольшом росте текущих активов, тогда как ситуация за 9 месяцев 2008 года является повторением 2006 года.

Анализ оборачиваемости запасов показывает, что при практически стабильном уровне запасов эффективность их использования ухудшается и рост оборачиваемости в 2007 году связан с ростом затрат на себестоимость товаров.

Показатели оборачиваемости дебиторской и кредиторской задолженности также демонстрируют тенденции к ухудшению своих значений.

Устойчивость для гиганта

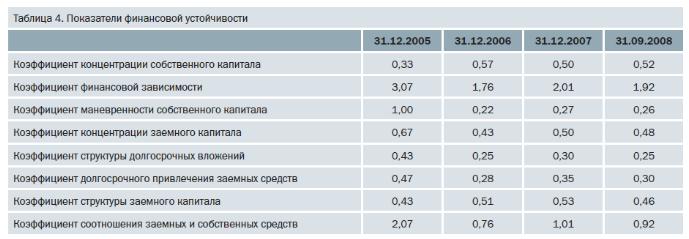

Обратимся теперь к оценке финансовой устойчивости компании. В рамках учетного подхода – это характеристика финансов (источников средств) компании, необходимая, при приемлемом уровне риска, для обеспечения ее деловой активности при сохранении платежеспособности (поддержании объема денежных средств и их эквивалентов, необходимых для покрытия кредиторской задолженности). Иными словами, это структура активов и пассивов организации, которая обеспечивает ее платежеспособность.

Анализ показателей финансовой устойчивости позволяет выявить зависимость компании от заемного капитала, степень маневренности собственным капиталом и оценку других факторов и показателей. Исходя из данных, указанных в таблице 4, а именно коэффициента концентрации собственного капитала, наибольшая доля средств, инвестированных в деятельность компании ее акционерами, пришлась на 2006 год. В этот период X5 Retail Group активно росла и приобрела ряд крупных сбытовых сетей.

Значения коэффициента финансовой зависимости показывают, что бизнес аккумулировал сначала заемные средства (судя по показателю 2005 года), а затем был вынужден привлекать собственные средства (так как заемные было привлечь сложно). Этим и объясняется снижение коэффициента в 2006 году. В целом, компания обладает сильной финансовой зависимостью от заемных средств.

Коэффициент маневренности собственного капитала снизился, начиная с 2006 года, так как был резко увеличен акционерный капитал. Компания имеет “маломобильные” источники собственных средств (что, в принципе, было ясно уже при рассмотрении структуры текущих активов). Значения 2007 года и 9 месяцев 2008 года можно объяснить ростом текущих активов при “равномерном” наращивании собственного капитала.

Доля долгосрочных кредитов в структуре внеоборотных активов компании снижается. Низкое значение коэффициента структуры долгосрочных вложений может свидетельствовать о сокращающейся доступности “длинных” денег.

Коэффициент соотношения заемных и собственных средств означает, что анализируемая компания зависит от заемных средств и их доступности. С другой стороны, относительно высокие показатели оборачиваемости дебиторской задолженности и запасов свидетельствуют о высокой “интенсивности” поступления денежных средств. То есть при наличии взаимосвязи оборачиваемости дебиторской задолженности и запасов, с одной стороны, и соотношения заемных и собственных, с другой стороны, позволяет не судить крайне негативно о высоком значении коэффициента.

Эффект финансового рычага, начиная с 2006 года, наглядно демонстрирует снижающуюся выгодность заимствований. Безусловно, в то время займы пока выгодны, но полезность их падает с каждым годом. Плечо же финансового рычага крайне неоднозначно свидетельствует о сильной зависимости от займов. Рассматривая в совокупности, получается (если судить и по финансовому рычагу, и по его дифференциалу, и по его плечу), что X5 Retail Group имеет сильную зависимость от займов, но полезность данных займов падает с каждым годом.

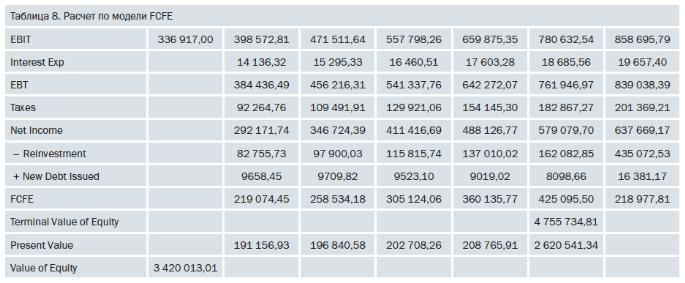

Все, что было описано выше, можно отнести к учетному подходу. Перейдем к стоимостному анализу на основе чистых денежных потоков, с расчетом FCFF и FCFE – чистых денежных потоков для компании и для акционеров соответственно.

Оцените себя

Для расчета стоимости бизнеса через метод чистых денежных потоков используем расчетные данные, указанные в таблице 6 (по отчетности 2007 года), и допущения. Эти данные основаны на тенденциях предыдущих лет и иллюстрируют методику расчета. Скорее всего те ожидаемые темпы роста, которые свойственны предыдущим периодам, в ближайший год будут ниже, чем используемые в расчетах. Годовая отчетность за 2008 год позволит внести необходимые коррективы и учесть влияние кризиса в более адекватном темпе роста.

В результате расчета по модели FCFF стоимость компании по результатам 2007 года составила 3,42 млрд долларов США.

Проверим данный расчет через модель денежных потоков для акционерного капитала с помощью данных таблицы 8. Видно, что стоимость компании составляет 3,42 млрд долларов. Для сверки анализируемой компании с компаниями аналогичного типа была отобрана 21 компания со всего мира (все данные взяты по 2007 год).

Компания имеет показатели примерно в три раза ниже своих конкурентов, отставая как по рентабельности собственного, так и инвестированного капитала. Можно сделать предположение, что она не будет интересна иностранным инвесторам.

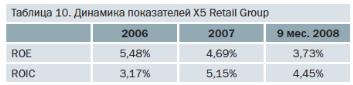

Если же взять данные показатели в динамике, то из таблицы 10 видно, что рентабельность собственного капитала неуклонно снижается, тогда как рентабельность инвестированного капитала неоднозначно колеблется. В случае если компании удалось за последний квартал 2008 года увеличить ROIC до уровня 2007 года, то, возможно, инвестиционный интерес к компании сохранится.

Сравнительный анализ показателей X5 Retail Group с данными компаний этой отрасли (таблицы 11 и 12) позволяет понять, что она имеет высокий объем долгов и не очень большую выручку, доходность от реинвестирования средств невысока, заемные средства составляют большую долю в капитале, а наличные средства малы, хотя не выходят за рамки среднего значения других представителей отрасли.

Конечно, для всесторонней оценки компании следует провести ее фундаментальный анализ с определением ключевых факторов, влияющих на стоимость в данной отрасли. Но даже рассмотрение вышеприведенных показателей позволяет сделать заключения о том, что компания:

активно прибегает к заемным средствам для расширения сбытовой сети;

имеет высокую краткосрочную дебиторскую задолженность, что для компании этой отрасли в целом – обычная ситуация. Вследствие этого организация вынуждена брать в долг на короткий период, а затем, получив выплаты по дебиторке, направлять эти средства на погашение краткосрочных займов.

Для изменения сложившейся ситуации компания могла бы предпринять следующие шаги:

снизить дебиторскую задолженность, чтобы не использовать заемные средства в большом объеме;

снизить объем заемных средств и эффективнее использовать собственные средства;

отказаться от части капиталовложений, направленных на улучшение положения приобретенных сбытовых сетей (возможно приобретено больше, чем компания в состоянии содержать).

Как облегчить финансовый анализ и прогнозирование

И положенный в основу прогнозов анализ ретроспективной отчетности, и выявление имеющихся трендов, и сравнительный анализ существенно упрощают автоматизацию процесса. Результаты опроса финансовых аналитиков, а также взаимодействие с клиентами позволили сформировать шорт-лист чаще всего возникающих требований к автоматизирующим финансовый анализ программным продуктам, а именно:

- Удобство ввода и работы с данными финансовой отчетности. Под этой задачей подразумевают импорт финансовой отчетности, формируемой учетными и ERP-системами. Для группы компаний – еще и возможность формирования консолидированной отчетности для ее последующего использования в анализе.

- Расчет различных финансовых и экономических показателей. В случае владения методологией этот процесс несложный, но трудоемкий, особенно при работе с большим объемом исходной отчетности и необходимостью ее приведения к аналитическому виду. Чем шире спектр включенных в инструмент методик анализа, тем удобнее с ним работать. Важна и возможность настройки показателей, реализации собственных методик.

- Наглядность и удобство представления результатов анализа. Аналитикам требуется возможность подготовки произвольных отчетов, с включением в них табличных форм, текста и графики, а также их оперативного видоизменения без участия IT-службы. Там, где идет поточная работа, например, в федеральном ведомстве или региональной администрации, в банке, в аудиторской компании, особенно важно получение “по кнопке” стандартных готовых заключений.

Кроме того, создание финансовой модели компании “как есть” позволяет получить прогнозные формы финансовой отчетности, включая прогноз денежных потоков.

Детализация модели должна обеспечивать формирование прогнозной финансовой отчетности, структура которой (состав строк) соответствует принятым нормативам в отрасли, а формы – взаимосвязаны. Например, изменение в балансе основных средств за период соответствует начисленной амортизации в “Отчете о прибылях и убытках” и в “Отчете о движении денежных средств”.

Модель показывает, как изменятся на ближайших периодах ранее рассмотренные нами показатели финансовой устойчивости и ликвидности. При долговом финансировании акцент в анализе модели делается на прогнозных показателях финансовой устойчивости, а при долевом – еще и на рентабельности. В случае инвестиций в финансовой модели учитываются планируемые капитальные вложения и, конечно, определяются показатели эффективности инвестиций (DPB, NPV, IRR).

Практика показывает, что программные продукты для прогноза финансового состояния должны поддерживать:

Создание финансовой модели компании. Плюсом является возможность создания модели необходимой степени детализации ” в предположении “как есть” и “с проектом”, и интеграции в нее дополнительных данных (по рыночному окружению, группам клиентов, поставщиков, иных контрагентов).

Формирование и анализ прогнозных финансовых результатов. В дополнение к прогнозированию финансовой отчетности и показателей важна и возможность выстраивания “дерева- финансовых коэффициентов, анализ их устойчивости к изменению ключевых факторов модели, а также сравнение финансовых показателей возможных сценариев.

Удобство представления результатов и формирования отчетов. Важна возможность подготовки отчетности различного назначения для акционеров, банков и инвесторов, реализации собственных отчетных форм.

Проанализировав показатели деятельности компании, топ-менеджмент имеет возможность оценить деятельность бизнеса в прошедших периодах, а также опираться на полученные данные при принятии стратегических решений на будущее. А в кризисное время это будет совсем не лишним.

Автор: Бегляр Новрузов, ведущий консультант компании “Эксперт Системс”

Источник: Журнал “Консультант” № 7 2009 г.

blog.iteam.ru